Для чего проводят анализ производственной мощности?

Какие разновидности расчета производственной мощности используются на практике?

Что означает понятие «узкое место» в производственной мощности

С помощью каких показателей определяют эффективность использования производственной мощности?

Любое производственное предприятие стремится снизить себестоимость выпускаемой продукции, чтобы увеличить ее рентабельность. В первую очередь при этом обращают внимание на прямые производственные затраты, которые формируют величину производственной себестоимости единицы продукции. Но зачастую не меньшее влияние на себестоимость выпуска продукции оказывает эффективность использования производственных мощностей предприятия. Поэтому экономическая служба предприятия должна систематически анализировать уровень загрузки производственных мощностей и контролировать эффективность их использования. Как проводить такой анализ, расскажем в статье.

Для чего проводят анализ производственных мощностей предприятия

Производственная мощность предприятия определяется как максимально возможный объем выпуска продукции в единицу времени (час, смена, месяц, год) при условии, что у предприятия есть все виды ресурсов, и с учетом имеющегося уровня технологий и организации производства. Производственная мощность всегда измеряется в тех же единицах, что и выпускаемая продукция. Они могут быть:

• натуральными (штуки, метры, тонны и т. д.);

• условно-натуральными (условные пары обуви, условные тысячи банок, условный кубометр и т. п.);

• стоимостными.

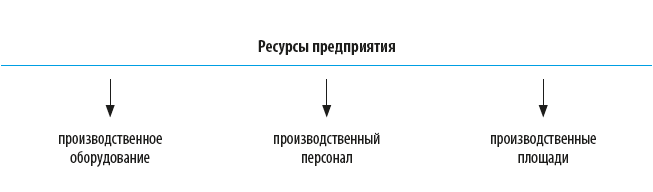

Как проанализировать влияние ресурсов предприятия на производственную мощность

Каждый вид ресурсов оказывает свое влияние на максимально возможный объем выпускаемой предприятием продукции.

• Производственная мощность предприятия по оборудованию (ПМоб) рассчитывается по формуле:

ПМоб = (ФВоб × Чоб × КВН) / Тед,

где ФВоб — эффективный фонд времени работы единицы оборудования;

Чоб — число единиц оборудования, выпускающего продукцию;

КВН — коэффициент выполнения норм;

Тед — нормативное время в часах на выпуск единицы продукции.

• Производственная мощность предприятия по персоналу (ПМп) рассчитывается по формуле:

ПМп = (Чп × ФВп × КВН) / Тед,

где Чп — число персонала, выпускающего продукцию;

ФВп — эффективный фонд времени работы одного производственного рабочего.

• Производственная мощность предприятия по производственной площади (ПМпл) рассчитывается на предприятиях со сборочным выпуском продукции и достаточно длительным производственным циклом:

ПМпл = (ФВ × ПЛ) / (Тед × ПЛп),

где ФВ — эффективный фонд времени работы всех единиц оборудования, выпускающего продукцию;

ПЛ — производственная площадь подразделения, м2;

ПЛп — производственная площадь, занимаемая под единицу продукции.

Соответственно, потенциальная производственная мощность предприятия будет равняться наименьшему из расчетных значений. А чтобы ее увеличить, нужно увеличить другие виды ресурсов до выравнивания всех показателей до максимального значения.

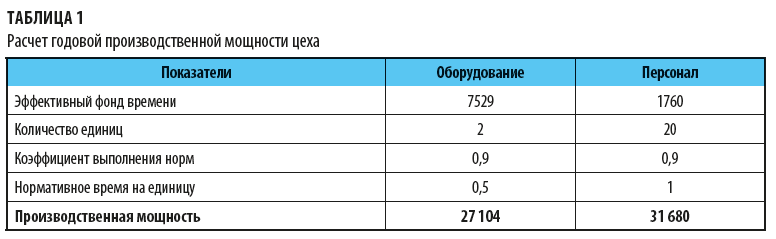

Расчет годовой производственной мощности производственного цеха предприятия

Производственный цех включает в себя две производственные линии по выпуску продукции, нормативное время на выпуск единицы продукции — 0,5 ч.

Численность производственных рабочих цеха — 20 чел.

Рассчитаем максимально возможную производственную мощность этого цеха за год.

Для этого проведем следующие расчеты:

1. Производственную мощность по оборудованию (ПМоб) определим как частное, в числителе которого произведение:

• эффективного фонда времени работы производственного оборудования:

общее время 365 дн. × 24 ч – 365 дн. × 3 ч (это время на подготовку к выпуску) – 8 ч × 12 мес. (время на техобслуживание) – 40 ч в год (время на плановый текущий ремонт) = 7529 ч в год;

• числа единиц производственного оборудования (2 линии);

• коэффициента выполнения норм выпуска (0,9),

а в знаменателе — нормативное время выпуска единицы продукции (0,5 ч):

ПМоб = (7529 × 2 × 0,9) / 0,5 = 27 104 ед. продукции.

2. Производственная мощность по персоналу рассчитывается как частное, в числителе которого произведение:

• численности производственного персонала (20 чел.);

• эффективного фонда времени работы одного производственного рабочего:

160 ч × 12 мес. – отпуск 160 ч = 1760 ч;

• коэффициента выполнения норм (0,9),

а в знаменателе — нормативное время выпуска единицы продукции (1 чел.-ч):

ПМп = (20 × 1760 × 0,9) / 1 = 31 680 ед. продукции.

Результаты расчетов представлены в табл. 1.

Вывод

Полученные результаты говорят о том, что у предприятия ресурсы персонала превышают ресурсы оборудования, поэтому на момент проведения расчетов максимально возможная производственная мощность составляет 27 104 ед. продукции в год.

Если предприятие хочет ее увеличить, ему следует повысить производительность оборудования.

Если же этот объем выпуска продукции не планируется повышать, то у предприятия имеются излишние ресурсы персонала, которые следует снизить.

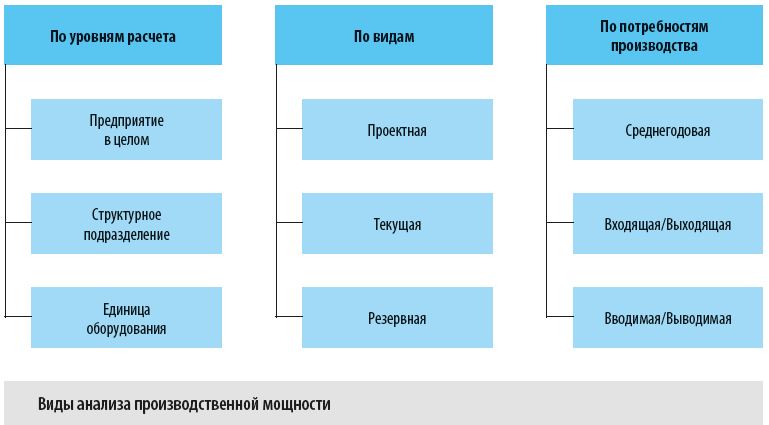

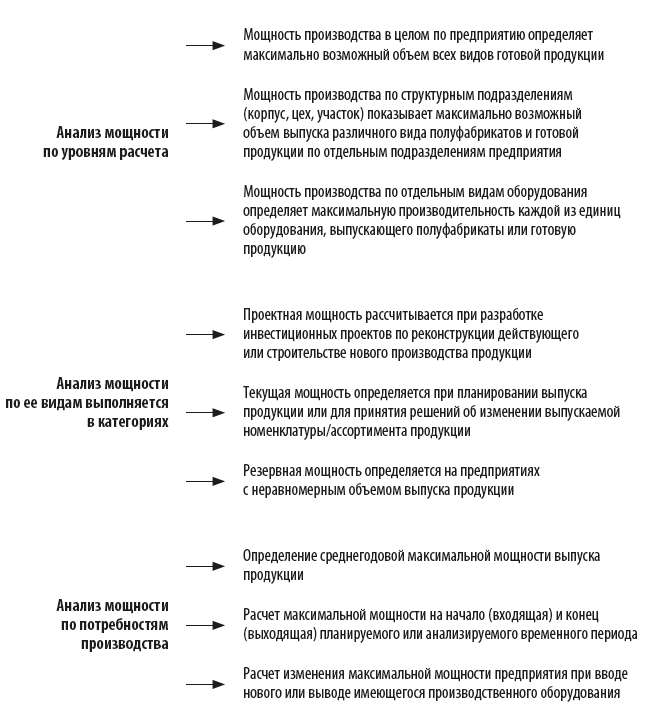

Какие есть виды анализа производственной мощности предприятия

Анализ производственной мощности предприятия может проводиться в различных вариантах (см. рисунок).

Рассмотрим цели каждого вида анализа производственной мощности:

Однако рассмотренные формулы и расчеты будут верны при условии, что предприятие выпускает только один вид продукции и только на одном виде производственного оборудования, что на практике встречается редко.

В большинстве случаев величина производственной мощности зависит не от отдельного вида оборудования, а от всей цепочки оборудования, задействованного в технологическом процессе выпуска продукции. Поэтому общая производственная мощность будет равняться мощности наименее производительной единицы оборудования в данной цепочке. Данную единицу оборудования называют «узким местом» производственной мощности. Оно может возникать из-за предметной или технологической специализации технологического процесса выпуска продукции.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Для

анализа работы оборудования используется

система показателей, характеризующих

использование его количества, времени

работы и мощности.

Различают

оборудование наличное и установленное

(сданное в эксплуатацию), действующее

(фактически используемое в производстве).

Часть установленного оборудования

может быть в резерве, в ремонте, на

модернизации, на консервации.

Для

характеристики степени привлечения

оборудования в производство

рассчитывают следующие показатели:

коэффициент

использования парка наличного

оборудования:

![]()

коэффициент

использования парка установленного

оборудования:

![]()

Повышение

эффективности использования действующего

оборудования может быть достигнуто

экстенсивным путем ( за счет более

полного использования его по времени)

и интенсивным (более полного использования

его мощности).

Для

характеристики степени экстенсивной

загрузки оборудования

изучается баланс времени его работы.

Он включает:

календарный

фонд времени

–– максимально возможное время работы

оборудования (количество календарных

дней в отчетном периоде умножается

на

24 часа и на количество единиц установленного

оборудования);

режимный

фонд времени

(количество единиц установленного

оборудования умножается на количество

рабочих дней отчетного периода и на

количество часов ежедневной работы с

учетом коэффициента сменности;

эффективный

(возможный) фонд рабочего времени

отличается

от режимного временем нахождения

оборудования в плановом ремонте и на

модернизации;

плановый

фонд

– время работы оборудования по плану;

фактический

фонд

отработанного времени – определяется

по данным учета.

Сравнение

фактического и планового календарных

фондов времени позволяет установить

степень выполнения плана по вводу

оборудования в эксплуатацию по количеству

и срокам; календарного и режимного –

возможности лучшего использования

оборудования за счет повышения

коэффициента сменности, а режимного и

эффективного –– резервы времени за

счет сокращения затрат времени на

ремонт.

Для

характеристики использования времени

работы оборудования применяются

следующие показатели:

-

коэффициент

использования календарного фонда

времени (отношение фактического к

календарному фонду времени):

![]() ;

;

-

коэффициент

использования режимного фонда времени

(отношение фактического к режимному

фонду времени):

![]() ;

;

-

коэффициент

использования возможного фонда времени

(отношение фактического к возможному

фонду времени):

![]() ;

;

-

коэффициент

использования планового фонда времени

(отношение фактического к плановому

фонду времени):

![]() ;

;

где

Тф,

Тп,

Тв,

Тр,

Тк

– соответственно фактический, плановый,

возможный, режимный и календарный фонды

рабочего времени оборудования.

Под

интенсивной загрузкой оборудования

подразумевается выпуск продукции за

единицу времени в среднем на одну

машину (1 машинно–час). Показателем

интенсивности работы оборудования

является коэффициент интенсивной его

загрузки:

![]() ,

,

где

ЧВф, ЧВпл –– соответственно фактическая

и плановая среднечасовая выработка.

Обобщающий

показатель, комплексно характеризующий

использование оборудования, ––

коэффициент интегральной нагрузки ––

представляет собой произведение

коэффициентов экстенсивной и интенсивной

загрузки оборудования:

КI

=

Кп.ф.в

Ки.з.

В

процессе анализа изучаются динамика

этих показателей, выполнение плана и

причины их изменения.

По

группам однородного оборудования

рассчитывается изменение объема

производства продукции за счет его

количества, экстенсивности и интенсивности

использования:

ВПi

= К

Д

Ксм

П

ЧВ,

где

Кi

–

количество i–го

оборудования;

Дi

количество отработанных дней единицей

оборудования;

Ксмi

–

коэффициент сменности работы оборудования

(отношение количества отработанных

смен

к количеству отработанных дней);

Пi

–

средняя продолжительность смены;

ЧВi

– выработка продукции за один машино–час

на i–м

оборудовании.

Расчет

влияния этих факторов производится

способами цепной подстановки, абсолютных

и относительных разниц.

Методика

расчета способом цепной подстановки

(по данным табл.1.23):

![]() 64

64

* 250 * 2 * 7,5 * 0,4 = 96 000 тыс. руб.,

![]() 66

66

* 250 * 2 * 7,5 * 0,4 = 99 000 тыс. руб.,

![]() 66

66

* 245 * 2 * 7,5 * 0,4 = 97 020 тыс. руб.,

![]() 66

66

* 245 * 1,92 * 7,5 * 0,4 = 93 139 тыс.

руб.,

![]() 66

66

* 245 * 1,92 * 7,3 * 0,4 = 90 655 тыс. руб.,

![]() 66

66

* 245 * 1,92 * 7,3 * 0,445 = 100 800 тыс. руб.,

ВПК

= ВПусл1

– ВП0

=

99 000 – 96 000 = + 3000 тыс. руб.,

ВПД

= ВПусл2

– ВПусл1

= 97020 – 99000 = – 1980 тыс. руб.,

ВПКсм

= ВПусл3

– ВПусл2

= 93139 – 97020 = –3881 тыс. руб.,

ВПП

=

ВПусл4

– ВПусл3

= 90655 – 93139 = – 2484 тыс. руб.,

ВПЧВ=

ВП1

–

ВПусл4

= 100800 – 90655 = + 10145 тыс. руб.

Результаты

факторного анализа показывают, что план

по выпуску продукции перевыполнен за

счет увеличения количества оборудования

и выработки продукции за один машино–час.

Сверхплановые целодневные, внутрисменные

простои оборудования и снижение

коэффициента сменности вызвали

уменьшение выпуска продукции на сумму

8345 тыс. руб., или на 8,7% по отношению к

плану. Следовательно, более полное

использование оборудования на данном

предприятии можно рассматривать как

возможный резерв увеличения производства

продукции.

В

заключение анализа подсчитывают резервы

увеличения выпуска продукции и

капиталоотдачи.

Ими могут быть ввод в действие

неустановленного оборудования, его

замена и модернизация, сокращение

целодневных и внутрисменных простоев,

повышение коэффициента сменности, более

интенсивное его использование, внедрение

мероприятий НТП.

Неиспользованные

резервы увеличения выпуска продукции

и повышения капиталоотдачи приведены

в табл.1.24. При определении текущих и

перспективных резервов вместо планового

уровня факторных показателей в отчетном

периоде учитывается их возможный уровень

в прогнозном периоде.

Например,

резервы

увеличения выпуска продукции за счет

ввода в действие нового оборудования определяются

умножением его дополнительного

количества на фактическую величину

среднегодовой выработки или на фактическую

величину всех факторов, которые формируют

ее уровень:

![]() .

.

Сокращение

целодневных простоев оборудования

приводит к увеличению среднего количества

отработанных дней каждой его единицей

за год. Этот прирост необходимо умножить

на возможное количество единиц

оборудования и фактическую среднедневную

выработку единицы:

![]() .

.

Чтобы

подсчитать резерв

увеличения выпуска продукции за счет

повышения коэффициента сменности

в результате лучшей организации

производства, необходимо возможный

прирост последнего умножить на возможное

количество дней работы всего парка

оборудования и на фактическую сменную

выработку:

![]() .

.

За

счет сокращения внутрисменных простоев

увеличивается средняя продолжительность

смены, а следовательно, и выпуск

продукции. Для определения величины

этого резерва следует возможный прирост

средней продолжительности смены умножить

на фактический уровень среднечасовой

выработки оборудования и на возможное

количество отработанных смен всем его

парком СМ

(произведение возможного количества

оборудования, возможного количества

отработанных дней единицей оборудования

и возможного коэффициента сменности):

![]() .

.

Для

определения резерва увеличения выпуска

продукции за счет повышения среднечасовой

выработки оборудования

необходимо сначала выявить возможности

роста последней за счет его модернизации,

более интенсивного использования,

внедрения инновационных мероприятий

и т.д. Затем выявленный резерв повышения

среднечасовой выработки надо умножить

на возможное количество часов работы

оборудования Тв

(произведение возможного количества

единиц, количества дней работы,

коэффициента сменности, продолжительности

смены):

![]() .

.

После

этого определяют резервы роста

капиталоотдачи и рентабельности основных

средств по методике, изложенной в § 5.1,

и разрабатывают мероприятия по их

освоению.

1.4.

Анализ использования материальных

ресурсов

Фонд рабочего времени представляет собой объем часов за определенный период, в который сотрудник работает. На данный показатель влияет множество факторов: время, истраченное работником на больничные, отпуска. Фонд уменьшается также при опоздании сотрудников.

Какое дисциплинарное взыскание можно применить за опоздание на работу?

Понятие фонда рабочего времени

Фонд рабочего времени – важнейший показатель, определяющий эффективность деятельности сотрудников. При его расчете используются различные формулы. Задача работодателя – использовать ресурсы с наибольшей продуктивностью. Это одна из составляющих планирования на предприятии. Использование фонда нужно также для составления баланса рабочего времени. Фонд включает в себя различные показатели, для подсчета которых также потребуются формулы. Рассмотрим подробнее эти показатели:

- Календарный фонд. Представляет собой общий период, за который определяется фонд. Как правило, это год.

- Номинальный. Это число дней в году, оставшееся после вычета всех выходных и праздничных дней.

- Максимально вероятный. Под ним понимается максимальное количество дней в году, в которые сотрудник может исполнять свои функции. Для этого нужно вычесть из номинального фонда обязательный отпуск.

- Явочный. Предполагает учет фактически отработанного времени. То есть из максимально вероятного фонда вычитаются те дни, в которые работник фактически исполнял свои функции.

При планировании можно учитывать также простои на предприятии, которые можно прогнозировать. При расчетах нужно взять фактические сведения, а затем сравнить их с прогнозируемыми показателями.

Каков порядок планирования рабочего времени?

Номинальный фонд

При расчете номинального фонда используется следующая формула:

Календарный фонд – праздники – выходные

Основание номинального фонда – календарный период, за который выполняются расчеты. Это может быть:

- Год. Актуально при необходимости проведения полноценного исследования производительности труда работников.

- Квартал. Нужен при суммированном учете времени.

- Месяц. Показатель используется при начислении зарплат, определении соотношения фактических трудодней к норме выработки. Это самое актуальное значение.

При установлении номинального фонда можно пользоваться производственным календарем. Первый шаг при проведении расчета – определение цели и задач.

Как определяется годовой плановый фонд рабочего времени одного работника?

Максимально вероятный фонд

Определяется по следующей формуле:

Номинальный фонд – отпуск (28 дней)

Для определения максимально вероятного фонда нужно вычесть из номинального фонда время, отпущенное на отпуск. Полученный результат представляет собой общий норматив выработки. Показатель нужен для определения оптимального размера штата сотрудников в организации. Работодателю необходимо сравнить время фактической работы сотрудников с производственными нуждами (то есть сроками, отпущенными на решение той или иной задачи). Полученные соотношения и определяют оптимальное количество работников в компании.

В формуле максимально вероятного фонда могут использоваться различные показатели. К примеру, на отпуск сотрудника выпадает множество праздничных дней. То есть его норма труда будет большей относительно нормы труда работника, который уходит в отпуск на менее богатый праздниками период.

Что такое — нормативный фонд рабочего времени?

Явочный фонд

Для его расчета требуется следующая формула:

Максимально вероятный фонд – количество пропущенных дней

Причины отсутствия могут быть разными:

- Отпуск по беременности и уходу за малышом.

- Отпуск в связи с прохождением обучения.

- Отгулы по договоренности с работодателем.

- Дополнительный оплачиваемый отпуск.

То есть учитываться будут все рабочие дни, которые были пропущены по объективным причинам.

Пример расчета

Рассмотрим пример. За отчетный период берется месяц. В нем 8 дней выходных, а также 2 праздника. То есть номинальный фонд составит 20 дней (30 дней – 10 дней). На этот месяц не выпадает отпуск, а потому максимально возможный фонд рассчитывать не нужно. За месяц сотрудник 5 дней находился на больничном. То есть явочный фонд составит 15 дней (20 дней – 5 дней).

Что собой представляет эффективный фонд?

Эффективный фонд подразумевает под собой количество сотрудников на предприятии. В формуле будут задействованы такие показатели, как человеко-часы и человеко-дни. Рассмотрим пример эффективного фонда. Для исполнения заказа нужно 400 человеко-часов. Исходя из этого определяется число сотрудников для исполнения задачи. Если это один сотрудник, то ему нужно 50 дней на выполнение заказа. Для получения этого результата использованы следующие расчеты:

400/8, где 8 – это стандартная длительность рабочего дня в часах.

Работодатель решает, что 50 дней – это слишком много. По этой причине для решения задачи привлекается 10 сотрудников. То есть на каждого из работников приходится по 40 часов (400/10). В итоге на решение задачи понадобится 5 дней.

ВНИМАНИЕ! Определение эффективного фонда зависит от нужд работодателя. К примеру, в компании работает мало работодателей, но и на решение задач отпущено много времени. В этом случае имеет смысл поручить заказ 1-2 исполнителям.

Анализ фонда времени

Анализ фонда рабочего времени необходим для установления наиболее эффективной стратегии развития компании. Чем более эффективной будет стратегия, тем большей производительности работников можно добиться. Анализ предполагает наблюдение за рабочими процессами. Главная его цель – сокращение потерь времени. Для того чтобы сократить простои, нужно определить, чем именно они вызваны. Именно для этого и нужно наблюдение за работой сотрудников.

При анализе учитывают потери рабочего времени, которые подразделяются на целодневными и внутрисменными. Рассмотрим примеры целодневных потерь:

- Плановый отпуск.

- Отпуск по БиР.

- Простои.

- Отгулы по разрешению руководства.

- Прогулы по неуважительной причине.

- Отпуск по больничному.

Рассмотрим примеры внутрисменных потерь времени:

- Ремонт ОС.

- Во время смены отключился свет, работники не смогли продолжать деятельность.

- Укороченные смены, положенные несовершеннолетним.

- Перерывы для женщин, кормящих грудничков.

Учитывать нужно все потери времени, вне зависимости от их причин.

Рассмотрим цели анализа ФРВ:

- Определение потерь РВ.

- Определение резервов времени.

- Разработка плана мероприятия по использованию времени.

- Увеличение эффективности организации.

- Повышение рентабельности.

Анализ выполняется в соответствии со следующим алгоритмом:

- Оценка баланса РВ.

- Оценка соответствия работы сотрудников режиму труда.

- Анализ неотработанного времени.

- Определение причин, по которым возникли простои.

- Оценка сверхурочной деятельности.

- Оценка влияния простоев на общую производительность.

По полученным результатам можно проводить оптимизацию рабочих процессов.

Как сократить потери рабочего времени?

Руководитель должен предусмотреть потерю времени. Прогнозируемые промежутки времени, в которые сотрудники не работают, нужно закладывать в фонд рабочего времени. Также в силах работодателя сократить простои. Для этого можно, к примеру, ввести денежные санкции за опоздания, безделье на рабочем месте.