Что такое эффект небольшой фирмы?

Эффект небольшой фирмы – это теория, которая предсказывает, что более мелкие фирмы или компании с небольшой рыночной капитализацией, как правило, будут превосходить более крупные компании.

Эффект небольшой фирмы – это очевидная модели Джина Фамы и Кеннета Френча, где тремя факторами являются рыночная доходность, компании с высокой балансовой стоимостью и малая капитализация акций.

Реален ли эффект небольшой фирмы? Конечно, проверка этого явления зависит от некоторого периода времени. Период времени, изучаемый при поиске примеров, в которых акции компаний с малой капитализацией превосходят акции компаний с большой капитализацией, во многом влияет на то, найдет ли исследователь какой-либо пример эффекта малых фирм. Иногда эффект небольшой фирмы используется в качестве обоснования более высоких комиссий, которые часто взимают компании-фонды с фондов с малой капитализацией.

Ключевые выводы

- Теория эффекта малых фирм утверждает, что более мелкие фирмы с более низкой рыночной капитализацией, как правило, превосходят более крупные компании.

- Аргумент состоит в том, что более мелкие фирмы обычно более маневренны и способны расти намного быстрее, чем более крупные компании.

- Акции с малой капитализацией также имеют тенденцию быть более волатильными и более рискованными для инвесторов, чем акции с большой капитализацией.

Понимание эффекта небольшой фирмы

Публично торгуемые компании подразделяются на три категории: компании с большой капитализацией (более 10 миллиардов долларов), со средней капитализацией (от 2 до 10 миллиардов долларов) и с малой капитализацией (менее 2 миллиардов долларов). Большинство фирм с небольшой капитализацией – это стартапы или относительно молодые компании с высоким потенциалом роста. Внутри этого класса акций есть еще меньшие классификации: микрокэп (50–2 млрд долларов) и нанокэп (<50 млн долларов).

Теория эффекта малых фирм гласит, что у небольших компаний больше возможностей для роста, чем у более крупных. Компании с малой капитализацией также имеют тенденцию к более нестабильной деловой среде, и устранение проблем – например, устранение дефицита финансирования – может привести к значительному удорожанию.

Наконец, акции с малой капитализацией, как правило, имеют более низкие цены, и эти более низкие цены означают, что повышение цен, как правило, больше, чем у акций с большой капитализацией. Эффект малых фирм связан с эффектом января, который относится к динамике цен акций компаний с малой капитализацией в конце декабря и начале января. Как правило, эти акции растут в течение этого периода, что делает фонды с малой капитализацией еще более привлекательными для инвесторов.

Краткий обзор

Эффект небольшой фирмы не является надежным, поскольку акции компаний с большой капитализацией обычно превосходят акции компаний с малой капитализацией во время рецессии.

Эффект небольшой фирмы против эффекта забытой фирмы

Эффект небольшой твердости часто путают с эффектом забытой твердости. Пренебрегали фирма эффки т теоретизирует, что публично торгуемые компании, которые не следует тесно аналитики, как правило, превосходят те, которые получают внимание или тщательно. Эффект небольшой фирмы и эффект пренебрежения фирмой не исключают друг друга. Некоторые компании с малой капитализацией могут игнорироваться аналитиками, поэтому применимы обе теории.

Преимущества малых фирм

Акции с малой капитализацией, как правило, более волатильны, чем фонды с большой капитализацией, но потенциально они предлагают наибольшую доходность. У компаний с малой капитализацией больше возможностей для роста, чем у их более крупных коллег. Например, компании, занимающейся облачными вычислениями, Appian (APPN) легче удвоить или даже утроить размер, чем Microsoft.

Недостатки малых фирм

С другой стороны, компании с небольшой капитализацией намного легче стать неплатежеспособной, чем компании с большой капитализацией. Используя предыдущий пример, Microsoft обладает большим капиталом, сильной бизнес-моделью и еще более сильным брендом, что делает ее менее подверженной неудачам, чем небольшие фирмы, не имеющие ни одного из этих атрибутов.

[c.522]

Январский эффект. Январь — это месяц, когда рынок начинает новую жизнь. В конце года многие продали акции, и теперь развертывается процесс подбора оптимальных кандидатур для инвестирования и трейдинга. Именно в январе активизируется массовый поиск малых компаний, которые могут принести большие прибыли в наступившем году, а потому акции большинства малых компаний начинают расти в иене.

[c.192]

После Нового года иногда начинаются общерыночные распродажи, которые еще более усложняют ситуацию. Фальшивая активность может появляться, когда один большой восходящий день сопровождается большим нисходящим днем, а затем вновь приходит еще один большой восходящий день. Бывают годы, когда в январе лучше отправиться в отпуск. Январский эффект, когда акции компаний с малой и средней капитализацией получают толчок, может быть вводящим в заблуждение, ложным индикатором. В лучшем случае он работает только в течение короткого периода. Очень важно придерживаться своих правил и не давать уводить себя в сторону сомнительным, менее надежным индикаторам, которых существует немало.

[c.262]

Никто не может оценить, сколько покупателей теряет компания из-за мелочей положил телефонную трубку на стол — абонент все время занят, опоздал на деловое свидание, забыл поблагодарить — все мелочи и отличают хорошую компанию от плохой. Мы получим эффект, если дадим понять клиенту, что ценим его бизнес независимо от объемов дохода. Ни в коем случае у покупателей из небольших фирм не должно создаваться впечатления вашего безразличия. Кстати, удельный вес малых компаний в объеме реализации очень высок и составляет примерно 55%. Именно благодаря им корпорация процветает.

[c.261]

В тех отраслях, в которых большие объемы производства обеспечивают низкие удельные издержки и дают имеющим значительную долю рынка компаниям важное преимущество в затратах, у компаний с малой долей рынка имеется только две реальные альтернативы постараться увеличить свою долю рынка (и достичь паритета в затратах с крупными конкурентами) и уйти из бизнеса (постепенно или быстро). Конкурентные стратегии большинства таких компаний предусматривают создание рыночной доли на базе 1) снижения затрат и использования низких цен для привлечения потребителей слабых и имеющих высокие издержки конкурентов 2) использования стратегии дифференциации на основе высокого качества, технологического превосходства, лучшего обслуживания потребителей и совершенствования продукции. Достижение лидерства в издержках обычно возможно только тогда, когда один из рыночных лидеров еще не утвердился окончательно в позиции производителя с самыми низкими издержками в отрасли. Однако и компания с небольшой долей рынка может уменьшить свое отставание в затратах путем слияния или приобретения малых фирм, так как суммарная доля рынка может обеспечить необходимый эффект масштаба. Другой вариант — перестройка цепи издержек для получения необходимой экономии затрат и обеспечения лучшего управления носителями издержек.

[c.232]

Врач может быть обвинен в том, что он не выписал какой-нибудь препарат, даже если вероятность его положительного эффекта мала. Если врач не назначил какого-нибудь обследования, даже если цена его высока по сравнению с даваемой им информацией, он может преследоваться в судебном порядке. Так как основную часть издержек на исследование или лекарства несет третья сторона (страховая компания), у врача есть все основания назначить исследования или выписать лекарства, за которые неинформированный пациент не захотел бы платить сам.

[c.279]

Получение финансирования в обмен на акции гораздо сложнее, чем получение заемного капитала. Малые, новые, молодые или быстрорастущие фирмы сталкиваются при финансировании в их акции с гораздо большим количеством проблем, чем крупные, зрелые или зарегистрированные на фондовой бирже компании. Европейские компании, кроме того, часто страдают недостатком акционерного капитала, что уменьшает их способность противостоять возникающим трудностям и привлекать дополнительные фонды. Инвестициям в акции частных предприятий сопутствуют больший риск и угроза неликвидности, чем при финансировании крупных или тем более публичных компаний. Этот разрыв ставит малые растущие фирмы в постоянные неблагоприятные условия для привлечения долгосрочного инвестиционного капитала. Поэтому откликом государства на высокое отношение риск/прибыль должны стать сниженные налоги на прибыль, более высокие допустимые списания на потери, а также освобождение от налогов на величину (ре)инвестирования в акции частных компаний. Эти простые шаги окажут живительный эффект, поощряющий создание новых компаний и стимулирующий инвестирование в только что возникшие, молодые или растущие компании в противовес более «безопасным», но менее потенциально доходным, с меньшими возможностями для создания новых рабочих мест.

[c.104]

Примечательно, что в США всего лишь 1 млрд. долл. в год приходится на инвестиции в ранние этапы развития бизнеса. Это невероятно малая цифра, особенно если учесть эффекты, полученные экономикой США. Это остается проблемой, и поэтому в США сейчас возрастает роль частного предпринимателя, основателя фирмы и его или ее ближайших партнеров или, другим словами, частных лиц, которые готовы вместе с предпринимателем инвестировать средства на начальном этапе бизнеса. Хотя этот феномен не нов, в США ему уделяется все больше внимания. Количество компаний, финансируемых частными инвесторами, составляет приблизительно полмиллиона в год по сравнению с примерно 2000 финансированных партнерствами венчурного капитала,

[c.127]

Утрата некоторых особых преимуществ. Некоторые преимущества компании могут быть утрачены в силу того, что истек срок патента или договора о сбыте, оказалось исчерпанным месторождение полезных ископаемых и т.п. Пожалуй, простейшим примером такого разрыва с прошлым является ситуация горнодобывающей компании, которая почти исчерпала старое месторождение и готовится осваивать новое. Здесь прежняя прибыль явно не имеет никакого отношения к будущей, поскольку аналитик имеет дело с практически новой компанией. Схожие эффекты возникают, когда горнодобывающая компания исчерпывает высококачественные руды или месторождение, позволявшее вести добычу при малых издержках, что ведет к резкому сокращению прибыльности. Может быть, и так, что в результате освоения нового месторождения такая компания становится высокоприбыльной.

[c.559]

Вытащить на поверхность плохую информацию как можно быстрее. Ничто не раздувает пламя кризиса сильнее, чем плохие новости, всплывающие в малых дозах, что создает психологический эффект айсберга, формируя впечатление, что события гораздо хуже, чем на самом деле. Это создает мнение, что менеджмент компании не в состоянии управлять ситуацией.

[c.338]

Таким образом, прежде чем продумывать систему поощрения работников, менеджер по сбыту должен попытаться классифицировать своих подчиненных по указанным категориям. Если, например, торговый персонал компании состоит преимущественно из «жертв привычки», «довольствующихся малым» и «сторонников компромисса», расширение возможностей получения комиссионных вряд ли принесет большую пользу. Однако в тех случаях, когда большинство работников относится к категориям «целеустремленных» и «ориентированных на деньги», расширение возможностей получения комиссионных может дать большой эффект в повышении уровня мотивации и производительности труда.

[c.367]

Эффект конфиденциальности очень важен для сотрудников. Они нередко жалуются, что информация не содержит достаточных для них подробностей, необходимых для того, чтобы быть в курсе всех дел компании Это зачастую соответствует действительности. Как правило, сотрудник имеет полный доступ к информации на своем уровне, к большей части информации своего прямого руководителя и к малой информации уровня топ-менеджера. Остальная информация, за исключением характеристики общих стратегических задач и политики организации, является для него закрытой. Это, бывает, приводит к тому, что не-

[c.185]

В условиях современной российской действительности традиционные методы менеджмента, как оказалось, не дают реального эффекта, поскольку ориентированы на нормально функционирующие на рынке предприятия. В обстановке, когда преобладающее большинство малых, средних и даже крупных компаний не просто испытывает временные затруднения, но постоянно находится на самом краю пропасти, обычные, стандартные инструменты менеджмента уже не помогают. Поэтому столь актуальной стала проблема поиска и внедрения в широкую практику таких форм и методов управления, использование которых позволяло бы не доводить предприятие до кризисного состояния, несмотря на общую неблагоприятную рыночную обстановку в стране, т.е. речь идет об управлении рисками (менеджмент риска). Управление рисками должно проводиться на фундаменте научно обоснованных теорий, в частности, рискологии — новой науки, науки XXI века.

[c.6]

Конвертируемые ценные бумаги популярны среди индивидуальных инвесторов благодаря «эффекту акций», который им свойствен. Они выпускаются в обращение всеми типами корпораций в 1989 г. насчитывалось более 1000 выпусков конвертируемых облигаций и несколько сотен выпусков конвертируемых привилегированных акций. Обычно их рассматривают как форму отсроченного акционерного капитала, так как они предназначены для обмена на новые выпуски обыкновенных акций компании. Неудивительно, что в периоды устойчивого рынка акций курсы данных конвертируемых выпусков также мало подвержены колебаниям. Когда рынок акций становится более динамичным и курсы значительно колеблются, то же самое происходит и с курсами конвертируемых выпусков. И конвертируемые облигации, и конвертируемые привилегированные акции непосредственно связаны с состоянием акционерного капитала эмитента, поэтому их рассматривают как взаимозаменяемые инструменты инвестиций. За исключением небольших деталей, как, например, факта выплаты дивидендов по привилегированным выпускам, а не процента, и их выплаты на ежеквартальной основе, а не каждые полгода, как по облигациям, конвертируемые облигации и конвертируемые привилегированные акции практически оцениваются одинаково. В данной главе будут рассмотрены преимущественно конвертируемые облигации, но их специфические характеристики применимы и к конвертируемым привилегированным акциям.

[c.507]

В тот полдень торговля на Нью-йоркской фондовой бирже была приостановлена, поскольку вместе с Куком ко дну пошли ни много ни мало тридцать семь банков и брокерских домов. В течение последующих дней эффект цепной реакции привел к закрытию ряда банков по всей стране и полностью остановил строительство нескольких железных дорог, не говоря уже о Северной тихоокеанской. За три месяца прекратило свое существование более пяти тысяч компаний.

[c.42]

В ситуациях, когда малы эффекты масштаба и кривой освоения, а большая рыночная доля не создает преимущества в затратах, компании-преследователи

[c.232]

В современной мировой экономике наряду с быстрым ростом числа малых и средних фирм, ключевое значение принадлежит все же крупным, растущим международным и транснациональным корпорациям. Это особенно отчетливо проявляется в таких отраслях, как автомобилестроительная, электротехническая, нефтяная, телекоммуникационная и др. Предприятия по производству и реализации электроэнергии в силу мотивов необходимости обеспечения экономической безопасности государств включились в этот процесс несколько позже. Поэтому отсутствует достаточный опыт функционирования крупных интегрированных электроэнергетических компаний, который необходим для анализа эффективности этих процессов. Исключением в некотором смысле является Единая энергетическая система бывшего СССР, где в достаточной мере использовался эффект экономии на масштабах производства, т.е. технологическая экономия. Этот эффект проявился в постоянно возрастающем уровне концентрации и централизации производства и передачи электроэнергии. Источником экономической эффективности здесь являются снижение себестоимости производства электроэнергии, выраженное в [c.84]

Коммуникационный выход оценивает работу, собственно, ПР-сотрудников и ПР-подразделения, эти результаты конкретны, очевидны и объективно измеримы. Однако эти результаты сами по себе мало что говорят для финансиста, считающего деньги. Даже для маркетолога — отчитывающегося за цифры продаж, а также для топ-менеджера, утверждающего бюджет ПР-активности, непосредственный ПР-продукт может иметь весьма отвлеченный смысл. ПР-специалист, например, заявляет — я провел в СМИ 3 пресс-релиза. А финансист ему в ответ — а я составил три финансовых справки, ну и что из этого следует А специалист службы продаж (или маркетинга) продал за это время 3 единицы продукта, не задумываясь о том, что клиенты узнали о продукте из статьи в газете или из форума на Интернет-сайте. Поэтому ПР-специалист (так же как и любой другой специалист) должен уметь показывать связь между своими результатами и результатами деятельности функциональных подсистем и компании в целом. Для этого используются промежуточные результаты (или промежуточный эффект), служащие связью между ПР-результатами и результатами деятельности компании в целом. Промежуточные результаты более близки к интересам других функциональных подсистем и потому более понятны им как менеджерам.

[c.410]

В рамках сетевой организации соединяются преимущества большого и малого предприятия. Современные компании сетевого типа получают дополнительный эффект за счет так называемого эффекта масштаба, только в новой форме. Новый эффект масштаба заключается в том, что целесообразным становится создание гигантских глобальных сетевых организаций и систем. Современный эффект масштаба проявляется в размерах сети, при этом в ряде случаев действует правило чем больше, тем лучше. Размер компании определяется размером сети, а глобализация компаний проявляется в глобализации сетей. Формирование глобальных сетей на базе транснациональных корпораций позволяет реализовать все преимущества большой организации. Крупномасштабная

[c.399]

Очевидно, что эффект синергии имеет важное значение в деятельности компаний. Фирма, оптимизирующая этот эффект, уделяющая большое внимание подбору товаров и рынков, обладает значительной гибкостью в выборе конкурентной позиции. Она может завоевать большую долю рынка благодаря низким ценам, может позволить себе затратить больше средств на исследования и разработки, чем конкуренты, может максимизировать отдачу от инвестиций и тем самым привлечь к себе инвесторов. Все это можно сделать, сохраняя конкурентоспособность компании по отношению к фирмам, которые не так ответственно подходят к использованию возможностей синергизма. Если крупные компании не используют синергизм своих отделений, они не будут иметь никаких преимуществ перед малыми фирмами.

[c.164]

В условиях современной российской действительности традиционные методы менеджмента не дают реального эффекта, поскольку ориентированы на нормально функционирующие на рынке предприятия. В обстановке, когда преобладающее большинство малых, средних и даже крупных компаний не просто испытывают временные затруднения, но постоянно находятся на самом краю пропасти, обычные, стандартные инструменты менеджмента уже не помогают. Поэтому столь актуально стала проблема поиска и внедрения в широкую практику таких форм и методов управления, использование которых позволяло бы не доводить дело до кризисного состояния предприятия, несмотря на общую неблагоприятную рыночную обстановку в стране, т.е. речь идет об управлении рисками. Формирование рыночных отношений в России активизировало процесс исследования предпринимательского риска, в том числе инвестиционного, страхового и банковского, что нашло отражение в ряде работ. Вместе с тем проблема рисков остается малоисследованной, нет достаточно ясных понятий о сущности предпринимательского риска, его разновидностях, областях использования, средствах управления риском.

[c.106]

Расходы на рекламу, на разработку удачных слоганов и вообще на создание образа компании, казалось бы, имеют мало общего с расходами на исследования, однако нечто общее здесь есть. Это общее ярче всего проявляется в зависимости эффекта от размеров компании, от ее оборота. Если благодаря удачно выбранному слогану или товарному знаку на 1% возрастает объем продаж или цена товара, то эффект пропорционален размеру компании, тогда как затраты на разработку слогана или товарного знака от размеров компании не зависят. Примерно то же происходит с результатами исследований. Если благодаря им удается повысить производительность труда или повысить качество выпускаемых продуктов, то эффект в денежном выражении будет прямо пропорционален размеру компании или, точнее, объему применения полученного результата.

[c.246]

Уран это планета экспроприации товаров указом. Если государство берет под свой контроль и управление промышленность, оно уполномочивает себя использовать промышленность как источник и базу создания денег. Бойкот создает аналогичный эффект по иным причинам. Из-за недопущения потока товаров из компании или в страну, денег, доступных для приобретения существующих товаров, намного больше, чем товаров, доступных для покупки. Цены везде повышаются. Это классическое определение слишком большого количества долларов, преследующих слишком малое количество товаров.

[c.99]

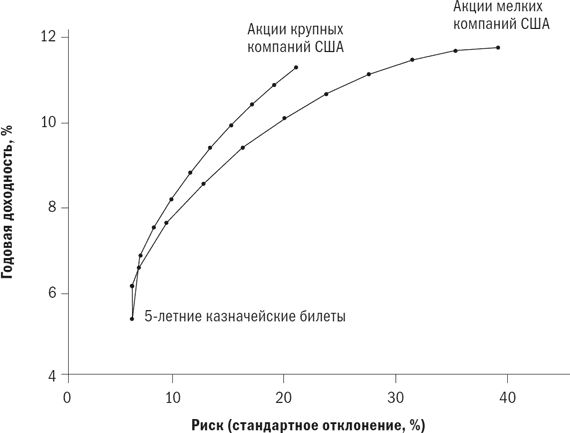

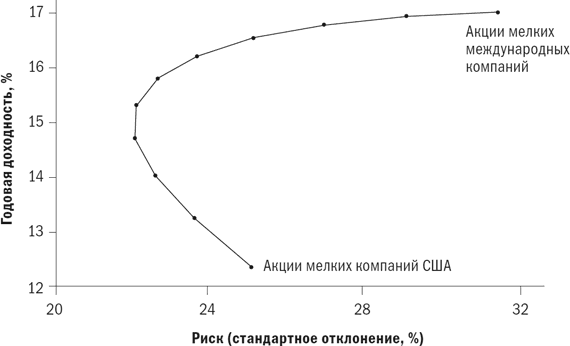

Эффект малых компаний можно измерить, например, с помощью индекса Wilshire 5000, дающего равновзвешенный индекс цен и взвешенный по стоимости индекс полной доходности. Десятилетний период заканчивается 31 декабря 1986 г. (изменчивость измерена средним квад-ратическим отклонением, показанным в скобках) (в %) [c.522]

Пассивное управление, когда портфель подбирают под индекс, вновь входит в моду после каждого сжатия эффекта малых компаний. Активные инвесторы, как правило, не составляют портфели пропорционально рыночному весу выпусков, а стараются обеспечить равновзвешен-ность. Когда рынок ведут большие испытанные компании, активные менеджеры в среднем склонны согласиться с понижением общей доходности. Когда ситуация благоприятна для не столь крупных и менее зрелых компаний, активное управление приносит довольно хорошие результаты даже с учетом увеличивающейся изменчивости.

[c.525]

Как показывает таблица, существует заметное различие в средней доходности между равновзвешенными и взвешенными по стоимости индексами, составляющее 2,6% (7,1% — 4,5%) в январе, и довольно небольшое различие в 0,2% (1,4% — 1,2%) в остальные 11 месяцев года. Эта разница возникает, так как в индексе EWбольшую значимость имеют акции малых компаний, чем в индексе VW. Это заставляет думать, что различия в индексах можно приписать поведению акций малых компаний. В результате можно сделать вывод, что эффект размера в Японии — это в основном эффект января .

[c.538]

Одним из полученных результатов является подтверждение эффекта малого размера фирмы. Об этом так сказано в SBBI 2000 Yearbook Они (Фейма и Френч. — В.Р.) обнаружили, что доход на акции может быть относительно лучше объяснен как функция размеров компаний. Доход на собственный капитал компании негативно связан с ее размерами… .1 Так, мы установили, что относительно выше доход на 1 акцию был в сравнительно небольших дочерних на тот момент (апрель 2000 г.) компаниях Связьинвеста , несколько ниже — в фирмах, занимающих серединное положение, а самый низкий — в относительно более крупных региональных компаниях связи. По нашему мнению, этот отрицательный эффект воздействия размеров на доходность компаний связи в России определяется тем, что небольшие компании относительно лучше приспосабливаются к запросам потребителей.2 Не могу, однако, сказать, что эта взаимосвязь имеет универсальное значение. Хотя, стоит отметить, что для таких компаний, естественно, и больше характеристики рисков ведения бизнеса, а следовательно, и значительнее его доходность в сравнении с крупными фирмами. Ей (взаимосвязи) может противостоять тенденция относительно более активного внедрения новых технологий в сравнительно более крупных компаниях, а следовательно, и материализация их отдачи в более высокой доходности таких фирм. Правда, пока фактические данные не подтверждают существование такой тенденции применительно к реформируемым региональным компаниям связи.

[c.122]

Однако уже в 1975 г. она обанкротилась из-за финансовых убытков, которые удавалось скрывать в ние нескольких лет путем фальсификации финансовых отчетов. Непосредственной причиной краха стало цен на землю после нефтяного кризиса 1973 г. часть земельных участков была куплена по пиковым за счет заемных средств. Огнестойкая ткань стала еще одним источником проблем. Большие средства были вложены в производство этой новой ткани без достаточного предва-изучения рынка. Оказалось, что спроса на эту ткань практически нет. Президент, кото-пришел из страховой компании, предпочитал сильное руководство. В 1960 г. он начал диверсификацию по разным продуктам, упоминавшимся выше, которые были не очень связаны между собой. Кодзип можно классифицировать как компанию, производящую несвязанную продукцию. Между продуктами практически не было эффекта синергии, и в то же время отсутствовал сильный и прибыльный главный продукт. Каждый продукт имел малые возможности роста, занимал малую долю рынка и был малорентабельным. Кроме того, инвестирование в основном финансировалось из заемных средств, а собственного акционерного капитала к общей сумме ЕОВ составляло всего 8%. Президент Нисияма не ввел никакой всеобъемлющей системы долгосрочного ния. Его решения, будучи автократичными, интуитивными и не

[c.137]

Важнейшими причинами устойчивости мелких хозяйств являются а) их гибкость — быстрое приспособление к изменениям запросов потребителей б) необходимость обслуживать небольшие объемы рыночных сделок. Примерами могут служить продажа одежды, обуви с учетом нестандартных потребностей покупателей ремонтные работы (их проводят фирмы по ремонту часов, обуви, автомобилей) оказание личных услуг (семейный врач, семейный адвокат, местный парикмахер) в) узкоспециализированное йроизводство стандартных комплектующих изделий для крупных сборочных заводов сбыт продукции крупных компаний (телевизоров, холодильников, стиральных машин) г) использование современной микропроцессорной техники, которая дает большой экономический эффект и на малых предприятиях д) помощь государства мелкому бизнесу с точки зрения финансовых средств, льготного налогообложения, научного консультирования.

[c.252]

Помимо снижения оборотных налогов, необходимо освобождение от налогов на поисково-разведочные работы, НИОКР и временно — затрат на освоение новых месторождений. Нужны отмена или резкое сокращение рентного и общего налогообложения низкодебитных, то есть дающих мало нефти, скважин и месторождений. И здесь я еще раз хотел бы подчеркнуть многостороннюю потенциальную эффективность налоговой реформы. Освобождение таких скважин и месторождений от налогов может сопровождаться соглашением о направлении получаемой из этих скважин нефти на товарное кредитование сельского хозяйства или северный завоз, которые сейчас затруднены. Так был бы достигнут двойной эффект, и вместо убытков государство получило бы дополнительную продукцию, а нефтяные компании имели бы реальные деньги. За нами — огромное количество отраслей металлургия, машиностроение, стройиндустрия. Мы покупаем много сопутствующей продукции (трубы для бурения, цемент, необходимую автотехнику и агрегаты). За нами идут миллионы людей, производящих эту продукцию, которые без нас не получат зарплату и не заплатят подоходный налог. И мы считаем, что наша нормальная работа приведет к стабильной работе всех этих громадных отраслей.

[c.26]

Варранты предлагают инвесторам ряд преимуществ, одно из которых — следование за динамикой курсов обыкновенных акций, с которыми они связаны. Такое, подобное акциям, поведение обеспечивает инвестору еще один альтернативный способ извлечения прироста капитала с помощью нового выпуска акций. Вместо того чтобы покупать акции, инвестор может приобрести варранты на эти акции действительно, такая практика может быть даже более прибыльной, чем вложение капитала непосредственно в акции. Другое преимущество заключается в относительно низкой стоимости одного варранта и возможности использования «эффекта рычага» благодаря низкой стоимости варранта. Концепция «эффекта рычага» основывается на принципе сокращения размера необходимого в данной инвестиционной позиции капитала без снижения доходов по ценным бумагам и утраты потенциального повышения стоимости инвестиций (прироста капитала). Другими словами, инвестор может использовать варранты, чтобы приобрести определенную долю в акционерном капитале компании при значительно более скромном вложении капитала и таким способом приумножить доходность, поскольку варрант, по существу, обеспечивает такой же прирост капитала, как и более дорогие обыкновенные акции. Наконец, малая стоимость самого варранта (по сравнению с обыкновенной акцией, на покупку которой он дает льготное право. — Прим. науч. рёд) также означает и более низкий риск от возможного падения курсов. По существу, небольшая стоимость единицы инвестиций просто означает меньшие потери в случае обесценения капитала. Например, курс 50-долларовых акций может в результате депрессии на рынке упасть до 25 долл., но вовсе не очевидно, что курс 10-долларовых варрантов упадет в сопоставимых размерах.

[c.537]

Так называемый Эффект Января обеспечивает рынок ростом ликвидности. Свежие денежные потоки в рынок акций активизируются в начале каждого года. В то же время ослабляется известный процесс tax selling продажа ценных бумаг, обычно в конце года, для реализации убытков и уменьшения налогового бремени, что способствует увеличению количества новых ценных инвесторов. Эти два фактора способствуют генерированию очень сильного бычьего настроя, часто приводящего к мощным ралли. Для многих инвесторов Эффект Января ассоциируется с акциями компаний малых капитализаций. Однако популярность акций компаний крупных капитализаций оказывала значительное влияние на большинство секторов рынка в предшествующие годы.

[c.414]

Причиной создания внутрифирменных венчурных подразделений крупных компаний явился так называемый эффект Эрроу . За последнее десятилетие было проведено множество исследований инновационной активности компаний. Было установлено, что радикальные технологические инновации свойственны малым инновационным фирмам, в то время как крупные корпорации демонстрируют инновационную инертность. Процессы НИОКР, направленные на внедрение новой или усовершенствование старой продукции, протекают в таких компаниях достаточно медленно, даже несмотря на значительную финансовую и научно-техническую базу. Знания и технологии накапливаются в течение многих лет, а их коммерциализация не всегда имеет рыночный успех. Одной из причин, объясняющих данный феномен, является присущий крупным компаниям консерватизм. Ориентация на рентабельность основного производства, функционирующего

[c.126]

Согласно данным Росстата в 2005 году максимальный прирост прибыли по всем отраслям промышленности России демонстрирует рыболовство (рост сальдированного финансового результата в 7,7 раза). Это обусловлено эффектом базы (кризис отрасли пришелся на 2001-2002 годы) и постепенным выходом этого бизнеса из тени. В отрасли все еще много проблем — устаревший флот, требующий скорейшего обновления, сильно выросшая стоимость топлива на фоне стабильных цен на основную продукцию — рыбу и морепродукты, бюрократические и таможенные барьеры, малый размер и раздробленность промысловиков и, как следствие — недостаточность ресурсов для обновления основных средств, чехарда с квотами — их то продают на аукционах, то выделяют бесплатно. Однако все эти проблемы постепенно решаются. Квоты распределены на пять лет, что позволяет компаниям строить долгосрочные планы, правительство активно принялось за решение проблем рыбаков, как бюрократических и таможенных, так и в сфере налогообложения. Мы полагаем, что и в будущем отрасль будет на первых местах по темпам развития, поскольку вылов и потребление рыбы и морепродуктов на душу населения в России на данный момент в 2,5-3 раза меньше, чем был в Советском Союзе и норм развитых стран.

[c.50]

В корпорациях второго типа, к которому относится Berkshire, держатель контрольного пакета акций является и управляющим. В некоторых компаниях такому порядку вещей способствует существование двух видов акций, имеющих неравные права голоса. В этой ситуации очевидно, что совет директоров не играет роль посредника между руководством компании и акционерами и может проводить изменения, только если сможет убедить других в их необходимости. Поэтому если владелец или управляющий — посредственный или плохой работник или вовсе мошенник, директор мало что может с этим поделать, разве что выразить свою обеспокоенность. Если директора, не связанные с владельцем/управляющим, выносят ему единодушное порицание, это может произвести некоторый эффект. Но, скорее всего, такого не случится.

[c.53]

Таким образом, рост компании, по существу, мало что говорит о ее дивидендной доходности. Действительно, рост часто оказывает положительное влияние на рентабельность, иногда в впечатляющих масштабах. Но подобный эффект не всегда бесспорен. Например, инвесторы регулярно совершают денежные вливания в отечественную компанию по авиаперевозкам, чтобы финансировать бесприбыльный (или даже убыточный) рост. Для этих инвесторов было бы лучше, если бы братья Орвиль не смогли взлететь с аэродрома Кити Хоук. Чем больше рост компании, тем ужаснее катастрофа для инвесторов.

[c.104]

Контрольный тест по теме 1

Вопрос 1

Направление экономических исследований, которое изучает влияние социальных, когнитивных и эмоциональных факторов на поведение в сфере экономики, принятие экономических решений отдельными лицами и учреждениями, и последствия этого влияния на рыночные переменные (цены, прибыль, распределение ресурсов) называется

Вопрос 2

Неоклассическая экономическая теория предполагает, что человек использует всю имеющуюся информацию наилучшим образом и максимизирует свою выгоду.

Выберите один ответ:

Вопрос 3

При каком типе рациональности выбор может быть ограничен формальными и неформальными правилами?

Выберите один ответ:

a.

органическая (процессуальная)

b.

полная

c.

ограниченная

Вопрос 4

Научное направление, основным предметом исследования которого выступает применение экспериментальных методов , в том числе статистических , эконометрических и вычислительного подхода для изучения экономических вопросов, называется…

Вопрос 5

Ограниченная рациональность предполагает, что выбор индивида может быть ограничен

Выберите один или несколько ответов:

a.

биологическими факторами

b.

физическими факторами

c.

когнитивными ресурсами индивида

d.

социально-политическими факторами

Вопрос 6

Автором концепции «ограниченная рациональность» является

Вопрос 7

Возникновение поведенческой экономической теории относят к периоду:

Выберите один ответ:

a.

1974-1990

b.

1940-1955

c.

1990–2000

d.

1955-1974

Вопрос 8

Новый вектор поведенческой экономики, связанный с проникновением в экономическую теорию результатов исследований таких наук, как психофизиология, нейрофизиология и нейробиология, называется

Вопрос 9

К отличиям поведенческой и экспериментальной экономик относятся

Выберите один или несколько ответов:

a.

поведенческая экономика основывается на психологии, а экспериментальная экономика исследует не только психологические причины экономических явлений

b.

поведенческая экономика предполагает, что индивиды ведут себя иррационально, а экспериментальная экономика доказывает рациональное поведение индивидов

c.

поведенческая экономика менее математизированная дисциплина в отличие от экспериментальной экономики

d.

поведенческая экономика не использует эксперименты, а экспериментальная экономика использует

Вопрос 10

Нарушение предпосылок о полноте информации, максимизации выгод и минимизации издержек при принятии решений называется

Вопрос 11

Лауреатом Нобелевской премии по экономике 2017 года за вклад в поведенческую экономику был признан:

Выберите один ответ:

Д.Канеман

Р.Талер

А.Тверски

Г.Саймон

Вопрос 12

К причинам иррационального поведения людей относятся:

Выберите один или несколько ответов:

принятие решений под действием эмоций

коллективный характер принятия решений

отсутствие всей полноты информации

индивидуальный характер принятия решений

Вопрос 13

Поведенческая экономика изучает такие ситуации в поведении людей, когда происходят

смещения (отклонения) от рационального поведения.

Вопрос 14

Основным методом, используемым поведенческими экономистами, для подтверждения выдвигаемых гипотез является:

Выберите один ответ:

наблюдение

эконометрическое моделирование

анализ статистических данных

эксперимент

Вопрос 15

Результаты исследований поведенческой и экспериментальной экономик используются на

Выберите один или несколько ответов:

в бизнесе

на государственном уровне

межличностном уровне

Контрольный тест по теме 2

Вопрос 1

Простые, эффективные правила, которые люди часто используют для формирования суждений и принятия решений. Они ментальные ярлыки, которые обычно включают фокусирование на одном из аспектов сложной проблемы и игнорируя другие. Эти правила хорошо работают в большинстве случаев, но они могут привести к систематическим отклонениям от логики, вероятности и теории рационального выбора.

Вопрос 2

В теории перспектив Д.Канеман и А.Тверски выделили три эвристики суждения: эвристика доступности, эвристика репрезентативности и эвристика привязки (якоря).

Выберите один ответ:

Вопрос 3

Предпочтение индивидами меньшего дохода, но «наверняка», большему доходу, но с некоторой меньшей вероятностью получения.

Выберите один ответ:

a.

эффект определенности

b.

эвристика доступности

c.

эвристика репрезентативности

d.

эффект якоря

Вопрос 4

Примером эвристики репрезентативности является:

нежелание оплачивать покупки наличными

покупка брендированного товара

написание более высокой цены после удачной игры в рулетки

отнесение березы к классу деревьев

Вопрос 5

Когнитивное искажение, при котором форма подачи информации влияет на ее восприятие человеком. Так, одно и то же утверждение, в зависимости от формулировки и смысловых акцентов, может быть представлено как в негативном, так и в позитивном свете («Стакан наполовину пуст или наполовину полон»), в качестве выгоды или потери.

Выберите один ответ:

a.

эффект фрейминга (эффект формулировки)

b.

эвристика доступности

c.

эффект определенности

d.

эвристика репрезентативности

Вопрос 6

Этот эффект назван так потому, что предполагает зеркальное отображение одной и той же реальности, пропущенное через призму того, насколько неопределенной является ситуация и как оценивается ее возможный исход.

Выберите один ответ:

a.

эффект отражения

b.

эффект неопределенности

c.

эффект страуса

d.

иллюзия контроля

Вопрос 7

Используя эвристику репрезентативности, мы заменяем сложную оценку вероятности того, что «А» обладает характеристикой «Б», легкой оценкой похожести «А» на «Б». При этом мы игнорируем: априорную вероятность … Мы применяем эту эвристику, если нам нужно оценить вероятность, что какой-то объект относится к какому-то типу (например, что Степан работает охранником или банк «Орхидея» — надежный банк).

Выберите один ответ:

Вопрос 8

Интуитивный процесс или психический ярлык, которым человек оценивает частоту или возможность события по легкости, опирающуюся на примеры, которые легче вспоминаются и первыми приходят на ум.

Вопрос 9

Вы идете в магазин одежды и видите, возможно, самую крутую кожаную куртку в мире.

Вы надеваете, смотрите в зеркало и понимаете, что вы должны ее получить. Пока надевали эту вещь, вы представляли смотрящих на вас людей, у которых перехватывало дыхание, когда вы входите в комнату или идете по улице. Вы поднимаете рукав, чтобы поглядеть цену — $1000.

«Ну и ну!» — думаете вы. Надеваете куртку обратно на вешалку, как вдруг продавец останавливает вас.

— Вам нравится эта куртка?

— Очень, но очень дорого.

— Знаете, эта куртка прямо сейчас продается всего да $400.

Это дорого и, в общем-то, она не особо вам нужна. Но 600 долларов скидки выглядят неплохим преимуществом для куртки, которая увеличит вашу крутость в 11 раз.

Вы расплачиваетесь, даже не догадываясь, что вас обманули старейшим трюком в бизнесе.

Назовите, что это за поведенческая эвристика.

Выберите один ответ:

a.

эвристика доступности

b.

эвристика репрезентативности

c.

эффект определенности

d.

эвристика привязки

Вопрос 10

Обстановка, запахи, приятная музыка, вежливый и обходительный персонал способствуют тому, что человек готов заплатить большую цену за товар. Это пример эффекта

Контрольный тест по теме 3

Вопрос 1

Инна выбирает себе смартфон, и, ей хватило терпения, чтобы сравнить цены в 3 интернет-магазинах и она остановилась на том, в котором цены ниже. Это пример:

Выберите один ответ:

a.

Иррационального выбора

b.

Ограниченного рационального выбора

c.

Рационального выбора

Вопрос 2

Согласно Г.Саймону, человек, принимая решение стремиться в первую очередь:

Выберите один ответ:

a.

Удовлетворению своих потребностей

b.

Максимизировать свою полезность

c.

Минимизировать издержки

Вопрос 3

Компания А закупает расходные материалы у компании В на протяжении уже 10 лет, но в последнее время компания А стала замечать, что качество продукции В значительно ухудшились, а цены при этом стали значительно выше, чем у конкурентов. Но компания А продолжает сотрудничество с компанией В. В этом примере проявляется:

Выберите один ответ:

a.

Эффект ИКЕА

b.

Опция по умолчанию

c.

Эвристика репрезентативности

d.

Эффект потраченных средств

Вопрос 4

Наше отношение к деньгам определяется не просто размером суммы, которую мы имеем, а еще и тем, с чем мы эту сумму сравниваем. Этот эффект получил название

Выберите один ответ:

a.

ментальная бухгалтерия

b.

эффект «бесплатно»

c.

точка отсчета

d.

эффект владения

Вопрос 5

Когда человек ценит подарок на день рождения другу, сделанный собственными руками, больше, чем купленный в магазине, описывается эффектом:

Выберите один ответ:

a.

ИКЕА

b.

Опция по умолчанию

c.

Конкорда

d.

избегания потерь

Вопрос 6

При продаже квартиры продавец назвала первоначальную цену в 15 млн.руб., затем согласилась ее снизить только до 14,5 млн.руб. После чего она попросила обязательный залог в 10% от цены квартиры. В данной ситуации продавец использовала эффекты

Выберите один или несколько ответов:

a.

Контекста

b.

Потраченных средств

c.

Якоря

d.

Репрезентативности

Вопрос 7

Артуру предлагают поучаствовать в следующем эксперименте. Преподаватель ставит ему в начале семестра 71 балл по «Поведенческой и экспериментальной экономики» при условии, что он не пропустит ни одного занятия и выполнит все задания. Статистика по прошлым группам показывает, что с вероятностью 98% студенты, которые посещали все занятия и выполняли все задания, получали за этот курс 86 и более баллов. Артур выбирает первый вариант (71 балл). Назовите эффект, который проявляется в данном примере.

Вопрос 8

В Вербное воскресенье воронежцы, несмотря на пандемию, выстроились в огромную очередь в храм во имя святой блаженной Ксении Петербургской, который расположен на улице Жукова. Видео сотен прихожан, желающих попасть внутрь, чтобы помолиться и зажечь свечи. В данном случае проявляется:

Выберите один ответ:

a.

Эффект контекста

b.

Эффект якоря

c.

Иррациональность

d.

Эффект потраченных средств

Вопрос 9

Анна – студентка одного из престижнейших московских университетов. Пообщавшись со своими одногруппниками, она сделала вывод, что найти работу выпускнику очень даже легко, работодатели «расхватывают» выпускников. Ошибочное суждение могло появиться вследствие эффекта

Выберите один ответ:

a.

Потраченных средств

b.

Доступности

c.

Репрезентативности

d.

Контекста

Вопрос 10

По мнению Дэна Ариели, в современном обществе знаний применимы принципы построения трудовой деятельности:

Выберите один ответ:

a.

И.Фишера

b.

А.Смита

c.

К.Маркса

d.

Дж.Кейнса

Контрольный тест по теме 4

Вопрос 1

Эксперименты — один из самых распространенных методов исследования в поведенческой экономике.

Выберите один ответ:

Вопрос 2

В эксперименте с оригами:

Выберите один или несколько ответов:

a.

при усложнении задачи участники-строители стали меньше ценить собранные оригами

b.

участники-строители больше ценили собранные оригами по сравнению с участниками-наблюдателями

c.

участники-наблюдатели больше ценили собранные оригами по сравнению с участниками-строителями

d.

при усложнении задачи участники-наблюдатели стали ценить сделанные оригами еще больше

Вопрос 3

Эксперимент с Лего показывает, что:

Выберите один ответ:

a.

деньги — главный мотиватор человеческой деятельности

b.

для сотрудников не имеет значения, оценены или нет результаты их работы

c.

осмысленная работа мотивирует сотрудников

Вопрос 4

Если эксперимент проводится в естественных условиях жизнедеятельности человека, например, в магазине, то он относится к…

онлайн эксперименту

лабораторному эксперименту

полевому эксперименту

Вопрос 5

При разработке дизайна эксперимента необходимо определить:

гипотезы, проверяемые в ходе эксперимента

участников эксперимента

тип эксперимента

измеряемые переменные

Вопрос 6

Переменные, которые в результате эксперимента, не обрабатываются называются

Вопрос 7

При проведении эксперимента мы хотим ответить на вопрос: как «причина» влияет на «модератора».

Выберите один ответ:

Вопрос 8

Использование нескольких методов с целью двойной (или тройной) проверки результатов называется

Вопрос 9

Если в ходе эксперимента, группа делится на «богатых» и «бедных» и каждая подгруппа контролируется до и после воздействия, то такой тип эксперимента относится к

Полностью перекрещенные конструкции

эксперимент «до и после»

Простой дизайн с двумя условиями

Вопрос 10

Эксперимент «Такси», в ходе которого поставили цель определить, работают ли люди дольше в дни, когда средняя заработная плата выше, относится к лабораторным экспериментам.

Выберите один ответ:

Контрольный тест по теме 5

Вопрос 1

Характерная для инвесторов тенденция долго держать в своих портфелях акции, которые не приносят прибыли, и слишком быстро продавать акции, которые дают прибыль называется эффектом …..

Вопрос 2

Эффект «сверхреакции» – острая реакция на новую информацию о корпоративных ценных бумагах, независимо от того, плохая она или хорошая.

Выберите один ответ:

Вопрос 3

Поведенческие финансы, в отличие от традиционных финансов,

Выберите один или несколько ответов:

a.

используются эконометрические модели

b.

гипотеза эффективных рынков не выполняется

c.

не стремиться к предсказанию цены рыночного актива в будущем

d.

инвесторы ведут себя иррационально

Вопрос 4

Предпосылками Гипотезы Эффективных Рынков являются:

Выберите один или несколько ответов:

a.

вся имеющаяся информация тут же отражается в рыночной цене актива.

b.

рыночные доходности независимы

c.

корректность применения статистических тестов и методов оптимизации

Вопрос 5

Склонность инвесторов держать«проигравших» слишком долго и продавать«победителей» слишком быстро основывается на:

Выберите один или несколько ответов:

a.

эффекте доступности

b.

теории сожаления

c.

неприятии потерь

d.

эффекте ореола

Вопрос 6

В основе эффекта объявления финансовых результатов лежит эффект…

Вопрос 7

Меньшие компании в среднем имеют большую доходность, чем более крупные компании — это эффект…

Выберите один ответ:

a.

размера

b.

масштаба

c.

рыночного актива

d.

капитализации

Вопрос 8

Теорема Миллера и Модильяни (1961): дивидендная политика абсолютно

на стоимость компании.

Вопрос 9

Теория угождения: Дивидендная политика – значимый фактор рыночной стоимости компании, причем в разные периоды она имеет

влияние, в зависимости от текущих предпочтений инвесторов, обусловленных внешними условиями.

Вопрос 10

Почему спрос инвесторов на акции разного типа изменяется во времени?

Выберите один ответ:

a.

меняется текущее отношение инвесторов к риску

b.

меняется количество инвесторов

c.

меняется размер компании

Контрольный тест по теме 1

Вопрос 1

Направление экономических исследований, которое изучает влияние социальных, когнитивных и эмоциональных факторов на поведение в сфере экономики, принятие экономических решений отдельными лицами и учреждениями, и последствия этого влияния на рыночные переменные (цены, прибыль, распределение ресурсов) называется

Вопрос 2

Неоклассическая экономическая теория предполагает, что человек использует всю имеющуюся информацию наилучшим образом и максимизирует свою выгоду.

Выберите один ответ:

Вопрос 3

При каком типе рациональности выбор может быть ограничен формальными и неформальными правилами?

Выберите один ответ:

a.

органическая (процессуальная)

b.

полная

c.

ограниченная

Вопрос 4

Научное направление, основным предметом исследования которого выступает применение экспериментальных методов , в том числе статистических , эконометрических и вычислительного подхода для изучения экономических вопросов, называется…

Вопрос 5

Ограниченная рациональность предполагает, что выбор индивида может быть ограничен

Выберите один или несколько ответов:

a.

биологическими факторами

b.

физическими факторами

c.

когнитивными ресурсами индивида

d.

социально-политическими факторами

Вопрос 6

Автором концепции «ограниченная рациональность» является

Вопрос 7

Возникновение поведенческой экономической теории относят к периоду:

Выберите один ответ:

a.

1974-1990

b.

1940-1955

c.

1990–2000

d.

1955-1974

Вопрос 8

Новый вектор поведенческой экономики, связанный с проникновением в экономическую теорию результатов исследований таких наук, как психофизиология, нейрофизиология и нейробиология, называется

Вопрос 9

К отличиям поведенческой и экспериментальной экономик относятся

Выберите один или несколько ответов:

a.

поведенческая экономика основывается на психологии, а экспериментальная экономика исследует не только психологические причины экономических явлений

b.

поведенческая экономика предполагает, что индивиды ведут себя иррационально, а экспериментальная экономика доказывает рациональное поведение индивидов

c.

поведенческая экономика менее математизированная дисциплина в отличие от экспериментальной экономики

d.

поведенческая экономика не использует эксперименты, а экспериментальная экономика использует

Вопрос 10

Нарушение предпосылок о полноте информации, максимизации выгод и минимизации издержек при принятии решений называется

Вопрос 11

Лауреатом Нобелевской премии по экономике 2017 года за вклад в поведенческую экономику был признан:

Выберите один ответ:

Д.Канеман

Р.Талер

А.Тверски

Г.Саймон

Вопрос 12

К причинам иррационального поведения людей относятся:

Выберите один или несколько ответов:

принятие решений под действием эмоций

коллективный характер принятия решений

отсутствие всей полноты информации

индивидуальный характер принятия решений

Вопрос 13

Поведенческая экономика изучает такие ситуации в поведении людей, когда происходят

смещения (отклонения) от рационального поведения.

Вопрос 14

Основным методом, используемым поведенческими экономистами, для подтверждения выдвигаемых гипотез является:

Выберите один ответ:

наблюдение

эконометрическое моделирование

анализ статистических данных

эксперимент

Вопрос 15

Результаты исследований поведенческой и экспериментальной экономик используются на

Выберите один или несколько ответов:

в бизнесе

на государственном уровне

межличностном уровне

Контрольный тест по теме 2

Вопрос 1

Простые, эффективные правила, которые люди часто используют для формирования суждений и принятия решений. Они ментальные ярлыки, которые обычно включают фокусирование на одном из аспектов сложной проблемы и игнорируя другие. Эти правила хорошо работают в большинстве случаев, но они могут привести к систематическим отклонениям от логики, вероятности и теории рационального выбора.

Вопрос 2

В теории перспектив Д.Канеман и А.Тверски выделили три эвристики суждения: эвристика доступности, эвристика репрезентативности и эвристика привязки (якоря).

Выберите один ответ:

Вопрос 3

Предпочтение индивидами меньшего дохода, но «наверняка», большему доходу, но с некоторой меньшей вероятностью получения.

Выберите один ответ:

a.

эффект определенности

b.

эвристика доступности

c.

эвристика репрезентативности

d.

эффект якоря

Вопрос 4

Примером эвристики репрезентативности является:

нежелание оплачивать покупки наличными

покупка брендированного товара

написание более высокой цены после удачной игры в рулетки

отнесение березы к классу деревьев

Вопрос 5

Когнитивное искажение, при котором форма подачи информации влияет на ее восприятие человеком. Так, одно и то же утверждение, в зависимости от формулировки и смысловых акцентов, может быть представлено как в негативном, так и в позитивном свете («Стакан наполовину пуст или наполовину полон»), в качестве выгоды или потери.

Выберите один ответ:

a.

эффект фрейминга (эффект формулировки)

b.

эвристика доступности

c.

эффект определенности

d.

эвристика репрезентативности

Вопрос 6

Этот эффект назван так потому, что предполагает зеркальное отображение одной и той же реальности, пропущенное через призму того, насколько неопределенной является ситуация и как оценивается ее возможный исход.

Выберите один ответ:

a.

эффект отражения

b.

эффект неопределенности

c.

эффект страуса

d.

иллюзия контроля

Вопрос 7

Используя эвристику репрезентативности, мы заменяем сложную оценку вероятности того, что «А» обладает характеристикой «Б», легкой оценкой похожести «А» на «Б». При этом мы игнорируем: априорную вероятность … Мы применяем эту эвристику, если нам нужно оценить вероятность, что какой-то объект относится к какому-то типу (например, что Степан работает охранником или банк «Орхидея» — надежный банк).

Выберите один ответ:

Вопрос 8

Интуитивный процесс или психический ярлык, которым человек оценивает частоту или возможность события по легкости, опирающуюся на примеры, которые легче вспоминаются и первыми приходят на ум.

Вопрос 9

Вы идете в магазин одежды и видите, возможно, самую крутую кожаную куртку в мире.

Вы надеваете, смотрите в зеркало и понимаете, что вы должны ее получить. Пока надевали эту вещь, вы представляли смотрящих на вас людей, у которых перехватывало дыхание, когда вы входите в комнату или идете по улице. Вы поднимаете рукав, чтобы поглядеть цену — $1000.

«Ну и ну!» — думаете вы. Надеваете куртку обратно на вешалку, как вдруг продавец останавливает вас.

— Вам нравится эта куртка?

— Очень, но очень дорого.

— Знаете, эта куртка прямо сейчас продается всего да $400.

Это дорого и, в общем-то, она не особо вам нужна. Но 600 долларов скидки выглядят неплохим преимуществом для куртки, которая увеличит вашу крутость в 11 раз.

Вы расплачиваетесь, даже не догадываясь, что вас обманули старейшим трюком в бизнесе.

Назовите, что это за поведенческая эвристика.

Выберите один ответ:

a.

эвристика доступности

b.

эвристика репрезентативности

c.

эффект определенности

d.

эвристика привязки

Вопрос 10

Обстановка, запахи, приятная музыка, вежливый и обходительный персонал способствуют тому, что человек готов заплатить большую цену за товар. Это пример эффекта

Контрольный тест по теме 3

Вопрос 1

Инна выбирает себе смартфон, и, ей хватило терпения, чтобы сравнить цены в 3 интернет-магазинах и она остановилась на том, в котором цены ниже. Это пример:

Выберите один ответ:

a.

Иррационального выбора

b.

Ограниченного рационального выбора

c.

Рационального выбора

Вопрос 2

Согласно Г.Саймону, человек, принимая решение стремиться в первую очередь:

Выберите один ответ:

a.

Удовлетворению своих потребностей

b.

Максимизировать свою полезность

c.

Минимизировать издержки

Вопрос 3

Компания А закупает расходные материалы у компании В на протяжении уже 10 лет, но в последнее время компания А стала замечать, что качество продукции В значительно ухудшились, а цены при этом стали значительно выше, чем у конкурентов. Но компания А продолжает сотрудничество с компанией В. В этом примере проявляется:

Выберите один ответ:

a.

Эффект ИКЕА

b.

Опция по умолчанию

c.

Эвристика репрезентативности

d.

Эффект потраченных средств

Вопрос 4

Наше отношение к деньгам определяется не просто размером суммы, которую мы имеем, а еще и тем, с чем мы эту сумму сравниваем. Этот эффект получил название

Выберите один ответ:

a.

ментальная бухгалтерия

b.

эффект «бесплатно»

c.

точка отсчета

d.

эффект владения

Вопрос 5

Когда человек ценит подарок на день рождения другу, сделанный собственными руками, больше, чем купленный в магазине, описывается эффектом:

Выберите один ответ:

a.

ИКЕА

b.

Опция по умолчанию

c.

Конкорда

d.

избегания потерь

Вопрос 6

При продаже квартиры продавец назвала первоначальную цену в 15 млн.руб., затем согласилась ее снизить только до 14,5 млн.руб. После чего она попросила обязательный залог в 10% от цены квартиры. В данной ситуации продавец использовала эффекты

Выберите один или несколько ответов:

a.

Контекста

b.

Потраченных средств

c.

Якоря

d.

Репрезентативности

Вопрос 7

Артуру предлагают поучаствовать в следующем эксперименте. Преподаватель ставит ему в начале семестра 71 балл по «Поведенческой и экспериментальной экономики» при условии, что он не пропустит ни одного занятия и выполнит все задания. Статистика по прошлым группам показывает, что с вероятностью 98% студенты, которые посещали все занятия и выполняли все задания, получали за этот курс 86 и более баллов. Артур выбирает первый вариант (71 балл). Назовите эффект, который проявляется в данном примере.

Вопрос 8

В Вербное воскресенье воронежцы, несмотря на пандемию, выстроились в огромную очередь в храм во имя святой блаженной Ксении Петербургской, который расположен на улице Жукова. Видео сотен прихожан, желающих попасть внутрь, чтобы помолиться и зажечь свечи. В данном случае проявляется:

Выберите один ответ:

a.

Эффект контекста

b.

Эффект якоря

c.

Иррациональность

d.

Эффект потраченных средств

Вопрос 9

Анна – студентка одного из престижнейших московских университетов. Пообщавшись со своими одногруппниками, она сделала вывод, что найти работу выпускнику очень даже легко, работодатели «расхватывают» выпускников. Ошибочное суждение могло появиться вследствие эффекта

Выберите один ответ:

a.

Потраченных средств

b.

Доступности

c.

Репрезентативности

d.

Контекста

Вопрос 10

По мнению Дэна Ариели, в современном обществе знаний применимы принципы построения трудовой деятельности:

Выберите один ответ:

a.

И.Фишера

b.

А.Смита

c.

К.Маркса

d.

Дж.Кейнса

Контрольный тест по теме 4

Вопрос 1

Эксперименты — один из самых распространенных методов исследования в поведенческой экономике.

Выберите один ответ:

Вопрос 2

В эксперименте с оригами:

Выберите один или несколько ответов:

a.

при усложнении задачи участники-строители стали меньше ценить собранные оригами

b.

участники-строители больше ценили собранные оригами по сравнению с участниками-наблюдателями

c.

участники-наблюдатели больше ценили собранные оригами по сравнению с участниками-строителями

d.

при усложнении задачи участники-наблюдатели стали ценить сделанные оригами еще больше

Вопрос 3

Эксперимент с Лего показывает, что:

Выберите один ответ:

a.

деньги — главный мотиватор человеческой деятельности

b.

для сотрудников не имеет значения, оценены или нет результаты их работы

c.

осмысленная работа мотивирует сотрудников

Вопрос 4

Если эксперимент проводится в естественных условиях жизнедеятельности человека, например, в магазине, то он относится к…

онлайн эксперименту

лабораторному эксперименту

полевому эксперименту

Вопрос 5

При разработке дизайна эксперимента необходимо определить:

гипотезы, проверяемые в ходе эксперимента

участников эксперимента

тип эксперимента

измеряемые переменные

Вопрос 6

Переменные, которые в результате эксперимента, не обрабатываются называются

Вопрос 7

При проведении эксперимента мы хотим ответить на вопрос: как «причина» влияет на «модератора».

Выберите один ответ:

Вопрос 8

Использование нескольких методов с целью двойной (или тройной) проверки результатов называется

Вопрос 9

Если в ходе эксперимента, группа делится на «богатых» и «бедных» и каждая подгруппа контролируется до и после воздействия, то такой тип эксперимента относится к

Полностью перекрещенные конструкции

эксперимент «до и после»

Простой дизайн с двумя условиями

Вопрос 10

Эксперимент «Такси», в ходе которого поставили цель определить, работают ли люди дольше в дни, когда средняя заработная плата выше, относится к лабораторным экспериментам.

Выберите один ответ:

Контрольный тест по теме 5

Вопрос 1

Характерная для инвесторов тенденция долго держать в своих портфелях акции, которые не приносят прибыли, и слишком быстро продавать акции, которые дают прибыль называется эффектом …..

Вопрос 2

Эффект «сверхреакции» – острая реакция на новую информацию о корпоративных ценных бумагах, независимо от того, плохая она или хорошая.

Выберите один ответ:

Вопрос 3

Поведенческие финансы, в отличие от традиционных финансов,

Выберите один или несколько ответов:

a.

используются эконометрические модели

b.

гипотеза эффективных рынков не выполняется

c.

не стремиться к предсказанию цены рыночного актива в будущем

d.

инвесторы ведут себя иррационально

Вопрос 4

Предпосылками Гипотезы Эффективных Рынков являются:

Выберите один или несколько ответов:

a.

вся имеющаяся информация тут же отражается в рыночной цене актива.

b.

рыночные доходности независимы

c.

корректность применения статистических тестов и методов оптимизации

Вопрос 5

Склонность инвесторов держать«проигравших» слишком долго и продавать«победителей» слишком быстро основывается на:

Выберите один или несколько ответов:

a.

эффекте доступности

b.

теории сожаления

c.

неприятии потерь

d.

эффекте ореола

Вопрос 6

В основе эффекта объявления финансовых результатов лежит эффект…

Вопрос 7

Меньшие компании в среднем имеют большую доходность, чем более крупные компании — это эффект…

Выберите один ответ:

a.

размера

b.

масштаба

c.

рыночного актива

d.

капитализации

Вопрос 8

Теорема Миллера и Модильяни (1961): дивидендная политика абсолютно

на стоимость компании.

Вопрос 9

Теория угождения: Дивидендная политика – значимый фактор рыночной стоимости компании, причем в разные периоды она имеет

влияние, в зависимости от текущих предпочтений инвесторов, обусловленных внешними условиями.

Вопрос 10

Почему спрос инвесторов на акции разного типа изменяется во времени?

Выберите один ответ:

a.

меняется текущее отношение инвесторов к риску

b.

меняется количество инвесторов

c.

меняется размер компании

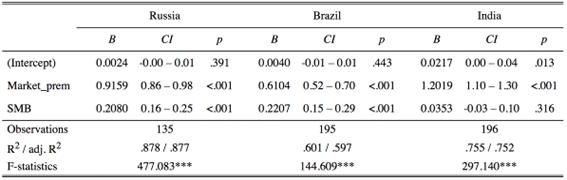

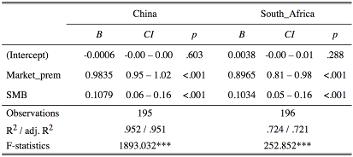

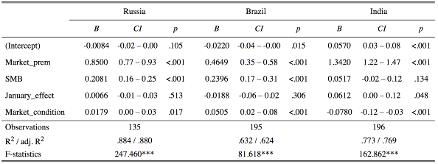

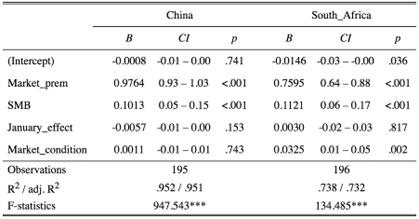

Исследование эффекта размера на рынках капитала стран БРИКС

Оглавление

1. Введение

2. Обзор литературы

2.1 Ранние фундаментальные исследования

2.2 Эмпирические исследования на развитых рынках

2.3 Эмпирические исследования на развивающихся рынках

2.4 Интерпретация эффекта размера

3. Теоретические основы тестирования эффекта размера и определения

премии за размер

3.1 Выбор прокси размера

3.2 Выбор критерия ликвидности компании

3.3 Методика построения портфелей

3.4 Методология тестирования эффекта размер

3.4.1 Модель с рыночным фактором риска и эффектом размера

3.4.2 Добавление фактора, объясняющего, в какой экономической

ситуации находится рынок

3.4.3 Добавление фактора, объясняющего эффект января на рынках

капитала

3.5 Методология расчета величины премии за размер

4. Эмпирический анализ эффекта размера на примере рынков капитала

стран БРИКС

4.1 Тестируемые гипотезы

4.2 Используемые данные

4.3 Эмпирические результаты тестирования эффекта размера

Заключение

Список литературы

Приложения

1.

Введение

Несмотря на постоянное совершенствование рынков капитала, на

рынке существуют некоторые виды аномалий, которые противоречат гипотезе

эффективного рынка и подтверждают, что справедливая стоимость актива может

противоречить рыночной. Такие аномалии, соответственно, позволяют извлекать

арбитражную прибыль. К ним можно отнести эффект «января», моментум эффект

(инерционность в динамике цены) и эффект размера.

Эффект размера — рыночный феномен, которой является одной из

главных загадок рынка капитала. Согласно эффекту размера, акции компаний

наименьшего размера приносят в среднем большую доходность инвестору, нежели

акции компаний крупного размера. Премия за размер — это величина «компенсации»,

которую получает инвестор, вкладываю средства в акции низшего эшелона.

Впервые эффект размера был обнаружен при тестировании модели

ценообразования капитальных активов (CAPM) на американском фондовом рынке, что

привело к появлению многочисленных исследований на рынках и в развивающихся

странах. Тем не менее, до сих пор не существует единого мнения о действительном

существовании феномена, его возможных причинах и величине.

Данное исследование посвящено исследованию эффекта размера на

рынках капитала БРИКС. Актуальность данного исследования обусловлена тем, что

учет эффекта размера предоставляет инвесторам дополнительную возможность

предсказания динамики цен активов на капитальных рынках, что является важнейшей

темой в ценообразовании. Выявление успешной торговой стратегии, которая

способная в течение длительного периода времени показывать устойчивые

результаты, имеет значение не только в академических кругах, но и на практике.

Таким образом, эффект размер, как одна из наиболее устойчивых рыночных

аномалий, вызывает большой интерес со стороны инвесторов, т.к. позволяет

получать прибыль.

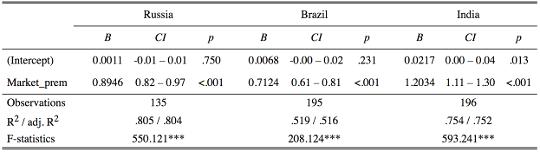

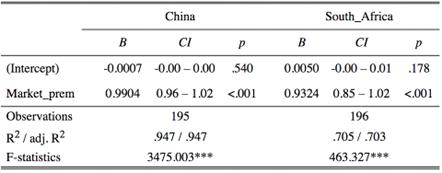

Объект исследования — доходность обыкновенных акций публичных

компаний фондовых рынков стран БРИКС: России, Индии, Китая, ЮАР и Бразилии.

Предмет исследования — эффект размера и параметры

сверхприбыли арбитражного портфеля, который построен на основании доходности

обыкновенных акций на выбранных рынках капитала.

Цель исследования — выявление наличия эффекта размера в

динамике доходностей акций выбранных рынков капитала, сравнительный анализ

полученных результатов, выявление ключевых факторов наличия эффекта размера

стратегии на основании полученных результатов. Целевая направленность данной

работы определяет постановку следующих задач:

· протестировать выбранные рынки капитала на

наличие значимого эффекта размера;

· определить величину премии за размер;

· определить, какие характеристики рынка

капитала, более чем другие обуславливают эффект размера

Теоретическая основа данной работы представлена работами

зарубежных и российских исследователей в области финансов и ценообразования, в

частности. С точки зрения методологии, были использованы методы статистического

и эконометрического анализа, использовался язык программирования R.

Исследовательская работа состоит из введения, трех глав

(обзор литературы, методология исследования, эмпирические результаты),

заключения, библиографического списка и приложения, содержащего код программирования

R.

эффект размер арбитражный портфель акция

2. Обзор

литературы

2.1 Ранние

фундаментальные исследования

В академических кругах критика САРМ началась сражу же после

публикации работ, посвященных данной модели. Вопросы у исследователей возникли

относительно определения рыночного портфеля [Roll, 1977], устойчивости

коэффициента бета в модели [Levy, 1971; Blume, 1975; Scholes, Williams, 1977],

выбора временного отрезка для расчета параметром модели и т.д. Помимо прочего

поднимался и вопрос о том, корректно ли использовать CAPM для компаний с низкой

рыночной капитализацией [Banz, 1981; Roll, 1981]. Более того, модель САРМ

определяет только систематические факторы риска при предпосылках рационального

поведения инвесторов, однородности ожиданий, симметричности информации и др.

Эмпирически доказано, что несистематические переменные, такие как рыночная

капитализация или соотношение цена/прибыль, оказывают влияние на требуемую

доходность. Исследования 80-90-х годов ХХ века показали, что бета — не в состоянии

объяснить отраслевые различия в доходности, в то время как размер и другие

характеристики компании в состоянии это сделать.

Таким образом, первые исследования эффекта размера можно

объяснить недовольством многих исследователей моделью ценообразования

капитальных активов, многие считали, что рыночная премия не имеет достаточной

объясняющей силы в изменчивости доходностей акций. Данное явление привело к

попыткам использования новых способов оценки рисков и модификации модели в

целом, в том числе путем добавления новых объясняющих переменных.

Эффект размера впервые был обнаружен в 1981 году при

тестировании CAPM для исследования обыкновенных акций на американском фондовом

рынке в период с 1926 по 1975 год Банзом [Banz, 1981]. Если предыдущие ранние

эмпирические тесты CAPM были сосредоточены на тестировании того, что никакой

другой фактор риска не имеет объяснительной силы в отношении доходностей

активов, то Банз был первым, кто предложил, что рыночная капитализация

объясняет значительные различия в доходности портфеля над рыночными бетами,

подразумевая неправильную спецификацию CAPM. В ходе данного исследования было

выявлено, что акции компаний меньшего размера, в среднем, приносят большую

доходность, скорректированную на риск, по сравнению с акциями компаний большего

размера. При этом стоит отметить, что величина премии за малый размер не

является линейной относительно рыночной стоимости компании — эффект

проявляется, в основном, для очень маленьких компаний, в то время как между

средними и крупными компании разница проявляется не в такой сильной степени.

Таким образом, классическая модель CAPM недостаточно объясняет изменчивость

доходности активов. Однако, в исследовании открытым остается вопрос о том,

является ли размер компании как таковой причиной такого эффекта или же за это

отвечают другие неизвестные факторы, коррелированные с размером.

Проблема учета эффекта размера и неэффективности модели CAPM

для оценки доходности малых компаний поднималась также и в работе Ролла [Roll,

1981]. Автор указывал, что в эмпирических исследованиях, которые показывают,

что небольшие компании демонстрируют более высокие средние доходности, нежели

крупные, неправильно оценена рискованность компании из-за наличия

автокорреляции в доходности портфеля. И в следствие такой некорректной оценки и

другие предикторы риска, такие как, например, дивидендная доходность или

соотношение цены и прибыли могут имеют объясняющую силу. Автокорреляция в

доходности портфелей маленьких компаний присутствует потому, что они

характеризуются быстрочастотной торговлей.

Перечисленные выше работы повлекли за собой дальнейшие

исследования. Другим фундаментальным трудом в области изучения эффекта размера

можно назвать работу Фамы и Френча [Fama, French, 1992]. Фама и Френч

продемонстрировали, что размер фирмы и ее отношение балансовой стоимости к

рыночной отражают cross-sectional вариацию ожидаемых доходностей акций,

используя все данные нефинансовых фирм NYSE, AMEX, И NASDAQ. Они также считали,

что соотношение между ожидаемым доходом и бета, не связанным с размером,

является неоправданным.

В более поздней работе [Fama, French, 1993] авторами была

предложена трехфакторная модель, которая является модификацией CAPM,

учитывающая эффект размера, а также эффект стоимости. Эффект стоимости

заключается в том, что компании с низким показателем соотношения рыночной и

балансовой стоимость демонстрируют более высокую доходность, чем компании с

высоким соотношением. Таким образом, Фама и Френч составили модель доходности

активов, которая в качестве объясняющих переменных включала три фактора

компенсации риска: рыночного риска (содержащегося в CAPM), риска размера и

риска стоимости. Компенсация риска размера определялась как премия инвесторам

за малый размер компании-эмитента. Если в работе 1992 года Фама и Френч продемонстрировали

одновременный анализ эффекта размера и стоимости и заключили, что использование

коэффициента бета неоправданно, то уже в работе 1993 года доказали, что

трехфакторная модель эффективна на базе модели регрессии временного ряда.

Исследуя 25 портфелей, сформированных из акций NYSE, в период времени с июля

1963 по декабрь 1991 года они находят, что существует отрицательная связь между

размером и средней доходность и более сильная позитивная связь между

соотношением между балансовой и рыночной стоимостью и доходностью. Тем не

менее, стоит отметить, что исследование основано на данных фондового рынка США,

поэтому существовали сомнения насчет того, применима ли трёхфакторная модель на

других рынках капитала. И уже в 1998 году Фамы и Френча [Fama, French, 1998]

подтвердили, что модель является эффективной и при использовании международных

данных. Они показали, что в период с 1975 по 1995 год разница между средней

доходностью глобальных портфелей ценных бумаг с высоким и низким показателем

рыночной капитализации 7,68 процента в год.

В последствии трехфакторная модель была также модифицирована,

и была предложена четырехфакторная модель [Carhart, 1997], которая помимо

факторов модели Фамы и Френча включала фактор, учитывающий моментум-эффект.

Исследования показали, что такая модель еще лучше может объяснить различия в

доходностях активов.

В исследовании Кейма [Keim, 1983] на месячных данных

эмпирически анализируется взаимосвязь между аномальными доходами и рыночной

стоимостью обыкновенных акций NYSE и AMEX. Стоить отметить также то, что в

работе делается поправка на ожидаемую доходность, прогнозируемую центром

исследований в области безопасности цен (CRSP). Результаты исследования

показывают, что взаимосвязь между доходностью и размером компании, в среднем на

всем рассматриваемом временном горизонте, является отрицательной, но при этом

более выраженной в январе, чем в любой другой месяц — даже в те годы, когда в

среднем крупные фирмы получают более высокую доходность с поправкой на риск,

чем мелкие фирмы. В частности, почти пятьдесят процентов средней величины

«эффекта размера» за период 1963-1979 гг. оказалось обусловлено январскими

аномальными доходами. Более того, более пятидесяти процентов от январской

премии объясняется большими аномальными доходами в течение первой недели торгов

в этом году, особенно в первый торговый день.

Помимо такой особенности исследования эффекта размера, как

проверка на подверженность сезонности, существует также и предположение о

влиянии риска ликвидности на размер премии малой капитализации. Такое

предположение вполне логично, ведь обычно компании низшего по рыночной

капитализации портфеля являются наименее ликвидными. В работе Амиухда и

Мендельсона [Amihud and Mendelson, 1986] авторы исследовали, может ли спред

спроса и предложения (bid-ask spread), как показатель ликвидности, оказывают

влияние на изменчивость доходности активов. Итогом исследования послужил тезис