Аналитика

10 августа 2021

Обновлено: 12.10.2022

4644

Время чтения:

10 минут

Содержание ![]()

- Что нужно знать про ABC-анализ в продажах

- Характеристика групп А, В, С

- АВС-анализ по нескольким факторам

- Проблемы АВС-анализа

- Алгоритм проведения АВС-анализа

- Пример ABC-анализа продаж продукции в Excel

- Преимущества и недостатки ABC-анализа

- Коротко: как использовать ABC-анализ в бизнесе

Чтобы грамотно управлять ассортиментом, торговому предприятию нужны три вещи: выгрузка из учетной системы, таблица Excel и ABC-анализ. С их помощью мы можем отсортировать все товарные позиции, выявить самые прибыльные и принять стратегическое решение без помощи бухгалтера. Рассказываем, как это работает.

Что нужно знать про ABC-анализ в продажах

Что это такое. ABC-анализ — это способ сегментирования базы данных по определенному признаку. Совершенно любой базы данных по совершенно любому признаку. Он помогает рационализировать базу для любой сферы деятельности компании от производства и продаж до эффективности сотрудников.

Представим, что у нас есть товарная номенклатура на 10 000+ позиций. С помощью ABC-анализа мы можем выделить группу приоритетных товаров, которые приносят нам больше всего выручки. Мы выгрузим базу из учетной системы, сегментируем товары в ней по степени важности и выделим основные, низкорентабельные и нерентабельные группы товаров и услуг. Так мы сможем грамотно управлять политикой закупок и запасов компании.

Для чего используют. Обычно ABC-анализ применяется для ранжирования и оптимизации ассортиментного портфеля. Но на деле этот принцип прекрасно работает со всеми базами, в отношении которых есть достаточное количество статических данных. Например, можно ранжировать:

- перечень поставщиков — по объему поставок

- базу данных покупателей — по активности сделок и прибыльности сотрудничества

- дебиторскую и кредиторскую задолженность — по кредиторам и должникам

- складские запасы — по срокам реализации, занимаемой на складе площади

- длительные периоды продаж и пр.

Какой принцип заложен. В основе ABC-анализа лежит закон Парето. В исходной форме он говорит, что 80% результата достигаются за счет 20% усилий. Соответственно, 20% результата требуют оставшихся 80% усилий. Применяем его к продажам:

«20% ассортимента приносят 80% выручки» или «20% клиентов приносят 80% продаж»

Закон Парето: 20% усилий дают 80% результата. В продажах работает тот же принцип: большую часть выручки нам генерирует пятая часть клиентов и всего 20% ассортимента

Закон Парето: 20% усилий дают 80% результата. В продажах работает тот же принцип: большую часть выручки нам генерирует пятая часть клиентов и всего 20% ассортимента

Еще есть XYZ-анализ. Он позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла. Часто оба вида анализа проводят вместе — для повышения точности показателей.

Характеристика групп А, В, С

Почему анализ называется АВС? Все просто: A, B и С — это сегменты, на которые мы будем делить нашу базу данных. Разберем на примере ассортимента.

Группа А. Товары-лидеры, занимают 20% ассортимента и генерируют 80% общей выручки.

Группа В. Товары-середняки, занимают 30% ассортимента и дают 15% общей выручки предприятия.

Группа С. Товары-аутсайдеры, занимают 50% ассортимента и приносят всего 5% общей выручки.

Выбранное соотношение в 20/30/50 и 80/15/5 является классическим, но исключительно верным по умолчанию. Их можно корректировать, учитывая объем ассортимента, количество товарных групп, специфику работы компании. В литературе мы находили и другие, более сложные способы расчета соотношения. Например, метод сумм, метод касательных или дифференциальный метод. Но их использование требует времени и навыков, мы предлагаем использовать классическое соотношение.

Обычно товары-лидеры приносят 80% выручки, занимая при этом 20% ассортимента. Это общий принцип, а не единственно верное значение. При необходимости соотношение долей в группах можно корректировать

Обычно товары-лидеры приносят 80% выручки, занимая при этом 20% ассортимента. Это общий принцип, а не единственно верное значение. При необходимости соотношение долей в группах можно корректировать

Зачем это нужно? В классической модели управления ассортиментом мы должны сосредоточить свое внимание на наиболее успешных товарах — они приносят нам больше всего прибыли. Та часть ассортимента, которая генерирует меньше всего выручки, требует оптимизации. Чтобы предприятие было успешным, нам необходимо снижать накладные расходы на формирование и обслуживание менее успешных групп. Например, путем внедрения инструментов автоматизации.

Грамотная стратегия управления ассортиментом заставляет предприятие сосредоточить внимание на товарах, которые приносят больше всего прибыли — группа А. Товары группы В потенциально могут перейти в группу А, но пока не приносят достаточно выручки. Группа С требует тщательной проработки и оптимизации

Грамотная стратегия управления ассортиментом заставляет предприятие сосредоточить внимание на товарах, которые приносят больше всего прибыли — группа А. Товары группы В потенциально могут перейти в группу А, но пока не приносят достаточно выручки. Группа С требует тщательной проработки и оптимизации

АВС-анализ по нескольким факторам

В описанной модели все слишком поверхностно. В реальности на анализируемую совокупность влияет не один, а сразу несколько факторов. Например, на формирование товарной группы влияет не только выручка от продаж, но и доходность, сроки реализации, объем занимаемого на складе места. Учесть эти факторы поможет многомерный АВС-анализ. Из-за необходимости визуализации, рекомендуем не учитывать более 3 дополнительных факторов.

Допустим, мы решили сделать двухмерный АВС-анализ и разбить наш ассортимент на категории, учитывая выручку и прибыльность. Сначала мы проведем стандартный АВС-анализ по обоим критериям. Затем, мы объединим результаты и присвоим каждой полученной категории сразу 2 буквы — в зависимости от присвоено признака. У нас должно получиться 9 групп, у каждой из которых будет по 2 значения.

Чтобы правильно проанализировать указанные показатели, все эти комбинации следует снова разделить на 3 группы — как при классическом АБЦ-анализе. Методик группировки много. Мы не любим усложнять и выбираем стандартную: относим к группе А только товары АА, к группе В — АВ, ВВ, ВА. А оставшиеся отнесем к группе С. Получим примерно классическое соотношение.

Чтобы правильно проанализировать указанные показатели, все эти комбинации следует снова разделить на 3 группы — как при классическом АБЦ-анализе. Методик группировки много. Мы не любим усложнять и выбираем стандартную: относим к группе А только товары АА, к группе В — АВ, ВВ, ВА. А оставшиеся отнесем к группе С. Получим примерно классическое соотношение.

Используемые комбинации и примеры соотношений будут зависеть от целей нашего анализа, специфики компании, объемов ассортимента и прочих особенностей. В зависимости от этого мы сможем составить группировки и по другим признакам.

Проблемы АВС-анализа

Анализ неоднородной продукции. Если мы сформировали однородный ассортимент, все просто. А если мы продаем неоднородные товары, которые отличаются по стоимости, обороту и приносимой прибыли? Используя классический АВС-анализ, мы получим искаженные данные — принимать на его основе решения по управлению ассортиментом некорректно. Например, если мы проанализируем выручку, то наиболее важными нам покажутся самые дорогие товары. Но это не значит, что они чаще других продаются и приносят больше всего прибыли.

✓ Решение. Разбивка номенклатуры на однородные группы и выполнение аналитики по каждой из них. Сделайте исключение из этих групп наименований и продаж для товаров на заказ, оптовых разовых поставок и пр. Сделки по ним априори приведут товары в группу А. Однако это произойдет в обход органического розничного спроса, их популярность в будущем не гарантируется.

Анализ данных за неоднородный период. Спрос обладает сезонностью в самых неочевидных нишах. Если мы проведем анализ только за квартал или полугодие, есть риск получить некорректные результаты. Например, проведем анализ летом и исключим из ассортимента результаты, которые хорошо продаются зимой.

✓ Решение. ABC-анализ годовых показателей. Дополнительно можно проанализировать пики продаж и отдельно каждый квартал, чтобы управлять ассортиментом в соответствии с сезоном.

Анализ новинок. ABC-анализ строится на основе имеющейся статистики. По новинкам статистика продаж и выручки скорее всего отсутствует.

✓ Решение. Проводить в отношении новинок политику наибольшего благоприятствования. Мы по умолчанию отнесем эту группу товаров в категорию А, чтобы сосредоточить на их продвижении максимум внимания.

Перебои с поставками. Бывает, что товары-лидеры выпадают из ассортимента — подводят поставщики. Если товара долго не было на полках, его статистика продаж упадет и будет ниже, чем могла бы быть. Мы можем несправедливо отнести его в группы В или С и даже отказаться от закупок.

✓ Решение. Не учитывать в анализе периоды, в течение которых конкретная позиция была в дефиците. Для этого переходите от общих годовых цифр к систематическому анализу более коротких периодов. Например, проведению поквартального или даже помесячного ABC-анализа.

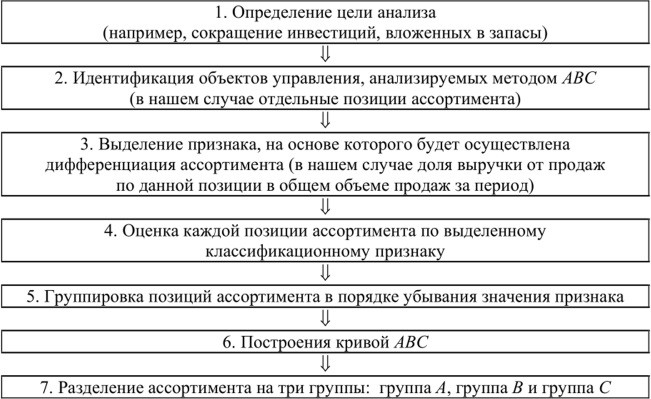

Алгоритм проведения АВС-анализа

1. Задаем цель. Зачем нам вообще проводить анализ ассортимента, чего мы хотим добиться что будем делать с результатами? Возможно, оптимизация ассортимента, прирост выручки, повышение рентабельности и пр.

2. Задаем объект. Фиксируем, что именно будем исследовать. Например, весь ассортимент компании, конкретную товарную группу, подгруппу, клиентскую базу, список поставщиков и пр.

3. Задаем признак. Это параметр, по которому будем анализировать наш объект. Допустим, мы анализируем ассортимент. Значит, нашим параметром может быть объем продаж, выручка, чистый доход компании, рентабельность, сроки реализации, объем на складе и пр.

4. Собираем объекты в рейтинг. Принцип рейтинга — по убыванию признака. Например, мы анализируем товарную группу по признаку выручки. Первым будет товар, который приносит больше всего выручки. Затем меньше, затем еще меньше и так по убыванию до конца.

5. Считаем долю признака для каждого объекта. Суммируем общий показатель по признакам и вычисляем долю признака в общей сумме для каждой позиции в списке. Например, если товар «Р» принес 50 000, а общая сумма выручки 14 000 000, доля этого товара в выручке составит:

50 000 ÷ 14 000 000 * 100 = 0,35%

6. Вычисляем долю накопительным итогом. Ее можно рассчитать путем прибавления параметра к сумме предыдущих параметров. Например, для третьей позиции в списке, доля накопительным итогом составит:

(% 1-й позиции) + (% 2-й позиции) + (% 3-й позиции)

Для последней строки размер доли нарастающим итогом должен составить 100%.

7. Прописываем группы А, В, и С. Выделяем в списке товаров позицию, доля по нарастающему итогу которой приближена к 80%. Этот товар будет закрывать группу А, в нее войдут все товары выше по списку. По тому же принципу сегментируем на группы оставшиеся товары. К группе В относим все товары в сегменте от нижней позиции группы А до позиции, которая приближена к 95% накопленного итога. Остаток относим к категории С.

8. Анализируем результаты. Зачем мы это все делали? Чтобы структурировать информацию и сделать правильные выводы в отношении объекта анализа. Мы можем наглядно увидеть конкретные проблемы в нашем ассортименте, выделить приоритетные группы товаров, определить самые ценные позиции. Когда мы видим данные в трех разных категориях, нам будет легче распределить ресурсы более стратегически, чем если бы пытаться разобраться в массе необработанных данных.

Обратите внимание: ABC-анализ — инструмент сегментации базы данных. Он лишь помогает поделить товары (клиентов, поставщиков) на группы по приоритету. Выводы и стратегические решения вы принимаете самостоятельно. Как и в любой другой модели аналитики.

Пример ABC-анализа продаж продукции в Excel

Анализ легко сделать в обычной табличке. Вам потребуется выгрузка статистики по объекту анализа, данные по признакам и компьютер с Excel. Последний сильно упростит нашу задачу — не придется высчитывать доли вручную. Итак, используя приведенный выше алгоритм, делаем анализ.

1. Выгружаем данные для анализа. Обычно их берут в учетной системе. Чтобы не усложнять пример ABC-анализа номенклатурой в 15 000 позиций, возьмем 10 условных товаров и объем продаж в рублях по ним. Тут же суммируем общую сумму продаж и выводим их отдельной строкой. Для этого прописываем отдельную строку «Итого» и задаем формулу, которая будет это суммировать.

2. Добавляем к таблице 2 столбца: «%» — доля в общей выручке и группа — для конечной классификации. Для столбца «%» задаем формулу, которая будет считать долю каждой позиции в общей структуре выручки:

Товар х 100 / Итого

Чтобы не прописывать формулу для каждой ячейки отдельно, протягиваем формулу на все ячейки соответствующего столбца. Чтобы в этот момент ячейка «Итого» осталась на месте, ее нужно сначала закрепить. Для этого по правилам экселя в формулу нужно добавить значок $ — он применяется при закреплении. В нашей таблицы пример закрепления выглядит вот так: $C$17

3. Когда мы получим значение долей, можем сделать сортировку. Для этого используем фильтры экселя. Выделяем таблицу → задаем фильтр.

4. Фильтр задан → сортируем значения в столбце по убыванию, от большего к меньшему.

5. Делаем группировку. Чтобы не создавать отдельного столбца нарастающим итогом, мы можем просто последовательно выделять одну ячейку за другой, пока общая сумма не приблизится к нашему классическому соотношению в 80%. В нашем примере мы выделили группу А, общая сумма долей накопительным итогом составила 76,9%.

6. По тому же принципу определяем позиции, которые относятся к группам В и С. Напомним, общая доля накопительным итогом в структуре выручки у них должна быть приближена к 15% и 5% соответственно. Вот как выглядит наш итоговый результат.

Преимущества и недостатки ABC-анализа

| + | – |

| Простота принципа — можно сегментировать базу данных с минимальными навыками работы в экселе | Примерность — ранжирование данных в базе с помощью АВС-анализа следует использовать для более глубокого исследования и сегментации. Итоговые данные являются примерными и могут не отражать всесторонней картины |

| Универсальность — метод легко применяется для анализа ассортиментной базы, выручки, клиентов, поставщиков и других объектов по разному набору признаков | Одномерность — ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты |

| Скорость — при наличии экселя и базовых навыков его использования, сегментировать даже большую базу можно за 15 минут | Поверхностность — анализ не учитывает группы позиций с отрицательным значением. Например, группы товаров, по которым вместо прибыли мы получили убытки. На практике для получения корректных результатов нам необходимо трансформировать метод в ABCD-анализ |

| Надежность результата — обусловлена принципом Парето. С небольшими отклонениями он работает и соблюдается в любой сфере деятельности торгового предприятия | Влияние внешних факторов — сезонности, неравномерности спроса, влияния конкуренции, падения у потребителей покупательной способности. В описанной модели аналитики эти факторы не учитываются |

Коротко: как использовать ABC-анализ в бизнесе

- ABC-анализ помогает предпринимателю быстро и без особых сложностей сегментировать любую базу данных. Например, поделить номенклатуру товаров на 3 группы по приоритету и объемам приносимой выручки

- Данные ABC-анализа можно использовать для принятия стратегических решений. С его помощью мы можем выделить группы товаров, которые нужно продавать активнее. А еще увидим группы, ассортимент по которым нужно оптимизировать

- ABC-анализ является примерным инструментом сегментации. Используя полученные с его помощью категории, мы можем проводить по ним более глубокую аналитику и отслеживание с помощью профильных инструментов

- ABC-анализ имеет много минусов. Например, он не позволяет учитывать сезонность, неоднородную структуру товаров или периоды перебоев с поставками. Но эти проблемы можно решать

- Чтобы провести ABC-анализ, предпринимателю нужна база данных, таблица эксель и навыки работы с ней. Работа даже с большой номенклатурой не займет больше 15 минут

Статья помогла вам?

Благодарим за оценку!

Ваши оценки помогают сделать блог еще лучше и информативнее.

Вы можете ознакомиться с другими статьями по этой теме ↓ и подписаться на рассылку о новых статьях (спамить не будем, обещаем:)

Положительно оценили статью: 20 пользователей

Статьи по теме

Аналитика

3 марта 2021

1873

Аналитика

8 октября 2021

1141

Аналитика

12 ноября 2020

727

Новые статьи каждую неделю

Подпишитесь, чтобы ничего не пропустить

17.10.2022

Автор: Academy-of-capital.ru

Что такое? АВС-анализ – это метод, который применяется во многих сферах, на разных предприятиях. Его суть – в классификации ресурсов. Предполагает, в частности, анализ товарного ассортимента по степени важности: от наиболее к наименее ценным позициям.

Зачем нужен? ABC-анализ придумали для изучения ключевых параметров в компании – продаж, клиентов, ходовых товаров, поставщиков и т. д. По сути, протестировать можно что угодно, приносящее прибыль. Преимущества исследования в том, что провести его под силу любому руководителю, здесь не понадобятся специальные программы или сервисы, достаточно обычного Excel.

Из этого материала вы узнаете:

- Что такое ABC-анализ

- Цели проведения ABC-анализа

- Плюсы и минусы АВС-анализа

- Методология проведения АВС-анализа

- Проблемы АВС-анализа

- Возможности ABC-анализа

- Совмещённый ABC/XYZ-анализ

-

Шаблон расчета эффективности бизнеса по 8 показателям

Скачать бесплатно

Что такое ABC-анализ

АВС-анализ является удобным и эффективным инструментом классификации продукции, контрагентов и т. п. С его помощью ресурсы ранжируются по тому, как они воздействуют на ключевые показатели деятельности фирмы. Этот метод находит применение в бизнесе, и его популярность в настоящее время становится все больше.

Фундаментом АВС-анализа является правило Парето, которое звучит (если формулировать, что это такое, простыми словами) следующим образом: 80 % результата дает 20 % усилий.

Данное наблюдение было сделано экономистом и социологом Вильфредо Парето еще в конце XIX столетия, но дальнейшее развитие идея получила во второй половине ХХ века. В менеджменте принцип Парето означает, что 20 % товаров компании обеспечивают ей 4/5 дохода, и подобная закономерность действует в отношении других факторов – инвестиций, клиентов и т. д.

АВС-анализ предполагает ранжирование групп в зависимости от того, какой вклад они вносят в формирование прибыли. После исходной количественной оценки ресурсы разбиваются на три категории:

- Группу А образуют самые ценные активы. Как правило, это основные товары, которые образуют 20 % от общего ассортимента, но при этом обеспечивают 80 % дохода.

- Группу В представляют промежуточные позиции. В среднем, эта группа занимает около трети товарной номенклатуры и дает 15 % прибыли.

- Группу С формируют аутсайдеры. Хотя такая продукция составляет примерно половину ассортимента, ее вклад в продажи не более 5 %.

Соответственно, необходимо направить все усилия на реализацию высокодоходной группы А, а товары группы С, чья роль в формировании прибыли минимальна, можно смело выводить из оборота.

ABC-анализ позволяет оценивать:

- рентабельность отдельных категорий товаров или всего ассортимента;

- складские запасы, чтобы понять, какие из них более активно участвуют в обороте;

- поставщиков для сопоставления выгоды от сотрудничества с ними;

- клиентскую базу с целью выделения самых прибыльных категорий покупателей;

- эффективность работы подразделений путем сравнения отдачи от их деятельности;

- затраты и инвестиции – какие из них обеспечивают рост доходов.

Цели проведения ABC-анализа

- Использование АВС-анализа позволяет ранжировать производимые компанией товары и услуги в порядке их прибыльности.

- На основе АВС-анализа можно строить маркетинговые стратегии и корректировать их с учетом текущих изменений.

- Этот метод упрощает работу с массивом данных. Например, если компания обладает большой ассортиментной базой, то при АВС-анализе показатели высчитываются автоматизированно, и по конечным результатам легко оцениваются продажи товаров по категориям и отдельным наименованиям.

- АВС-анализ полезен в сфере логистики, так как он легко выявляет неликвидные складские запасы, от которых следует освободиться, и определяет наиболее востребованные товары, поставка которых должна быть регулярной.

- С помощью АВС-метода обнаруживаются нерациональные траты ресурсов, что дает возможность для принятия своевременных мер с целью оптимизации производственных процессов.

Таким образом, АВС-анализ позволяет достичь различных целей, и благодаря ему можно повысить эффективность и прибыльность любой производственной или коммерческой организации.

Плюсы и минусы АВС-анализа

ABC-анализ дает оптимальный результат при его регулярном применении – когда он является частью бизнес-стратегии компании и нацелен на отслеживание изменений в рыночной ситуации.

Как и любой метод, ABC-анализ имеет определенные достоинства и недостатки.

Преимущества ABC-анализа

- Простота

Главное его достоинство – простота использования, а обычно чем метод проще, тем он надежней. АВС-анализ не требует каких-либо специальных знаний и умений и потому может быть быстро освоен.

- Прозрачность

Эта особенность тесно связана с предыдущей. Поскольку АВС-анализ не предполагает сложных формул, то вычисления на всех этапах легко проверяются и при необходимости корректируются. Расчеты не вызывают сложностей, и полученные цифры говорят сами за себя, не требуя обращения к другим данным. По сравнению со сложными статистическими методами, АВС-анализ, укладывающийся в одну таблицу, намного удобнее.

- Универсальность

Также бесспорное достоинство данного метода, который применим практически повсеместно – от ведения домашнего бюджета до оценки масштабных экономических процессов. В роли исходных показателей могут выступать деньги, товары, клиенты и т. д.: суть метода и последовательность расчетов от этого не изменятся. АВС-анализ позволяет отследить различие вклада в общий результат в любой сфере деятельности.

- Автоматизация

Изначально использование метода было сопряжено с необходимостью обрабатывать базы данных, что вручную сделать затруднительно. Теперь эта проблема снята: исходные сведения по готовым алгоритмам легко преобразуются в итоговую картину. К примеру, несложно осуществить АВС-анализ по формулам в программе Excel. Более того, сейчас доступны и онлайн-приложения, которые после ввода первичных данных выполнят все необходимые расчеты.

- Оптимизация ресурсов

Это цель применения метода, с которой АВС-анализ успешно справляется. Таким способом выявляются наиболее ценные ресурсы и то, что не приносит ощутимой выгоды: соответственно, сделанные на основе анализа решения позволят более эффективно использовать имеющиеся возможности.

Недостатки ABC-анализа

- Расчеты производятся на основе накопленных фактических данных, и, конечно, будущую динамику метод предсказать не в силах.

- Качество анализа определяется полнотой и достоверностью исходных сведений. Если имеется недостаток статистической информации, вычисления могут оказаться искаженными.

- ABC-анализ на основе одного показателя (скажем, по прибылям) не всегда достаточен для оценки сложных процессов.

- Эта методика заметно теряет эффективность, если используется от случая к случаю, а не на постоянной основе.

- Надежность теоретической основы для принятия решений будет высока только в том случае, если ABC-анализ дополняется другими методами, например стратегической оценкой базы покупателей. В этом случае, кроме чисто количественных характеристик, будут учитываться экспертные суждения по категориям клиентов в отношении их значимости и перспективности работы с ними.

Методология проведения АВС-анализа

Важно помнить, что АВС-анализ окажется эффективным инструментом менеджмента только при правильном и планомерном его использовании, поскольку в противном случае он способен привести к неверным выводам. Рассмотрим последовательность АВС-анализа – как его сделать в «Экселе» или подобной программе.

Нижеизложенный пример применим в разнообразных сферах – так проводится изучение и оценка любых параметров, которые доступны для сравнения и сведения в один рейтинг.

- Создание списка всех учитываемых ресурсов. Разумеется, исходным условием является наличие первичных данных, из которых отбираются те, что представляют интерес. В зависимости от цели конкретного АВС-анализа, речь может идти о товарном ассортименте, описи сырья или оборудования, перечне клиентов или групп потребителей, списке персонала, разделах бюджета и т. д.

- Определение показателя, по которому будет производиться сортировка. Это тоже зависит от целей и задач АВС-анализа. К примеру, ключевой для сортировки признак может быть объемом продаж, размером прибыли, стоимостью закупки сырья, затратами на работника или на подразделение, уровнем инвестиций и т. п.

- Следующий шаг АВС-анализа – сортировка всех позиций по выбранному критерию в порядке убывания, которая в «Экселе» делается автоматически.

- Определение доли (вклада в общий результат) каждой позиции. Это действие АВС-анализа тоже легко производится в «Экселе» автоматизированным способом – требуется лишь разделить показатель отдельной позиции на общую сумму и далее перевести полученный результат из абсолютной в процентную форму.

- Процентные показатели последовательно складываются сверху вниз – для этого создается колонка «Накопительный вклад».

- Выделение групп А, В и С. Это производится выделением границ в тех местах, где процентные показатели в графе «Накопительный вклад» достигают заданного объема.

- Все позиции/строки от верхней части таблицы до накопительного показателя 80 % — группа А.

- Все позиции/строки между накопительными показателями 80 и 95 % — группа В.

- Все оставшиеся позиции/строки от накопительного показателя 95 % до конца списка — группа C.

- Формулирование выводов по АВС-анализу. Полученные расчеты в удобном виде показывают сравнительную ценность имеющихся ресурсов, но эти количественные показатели нуждаются в изучении и объяснении. К примеру, желательно четко понимать, почему те или иные товары оказались в данной категории, поскольку могут обнаружиться случайные или временно действующие факторы, которые повлияли на результаты.

- Группа А – это главные ресурсы, обеспечивающие максимальную прибыль или продажи. Отказ от них негативно отразится на состоянии компании.

Соответственно, данные ресурсы нужно расширять и продвигать. Например, если это товары, то им должен обеспечиваться самый благоприятный механизм выхода на рынок, нужно заботиться о поддержании их конкурентоспособности, выделяя на это инвестиции. Успешный опыт группы А следует изучать и пытаться использовать его в отношении других категорий.

- Группа В – ресурсы, дающие хорошие стабильные продажи/прибыль.

От этих позиций не стоит отказываться, но их модернизация может оказаться нецелесообразной. Идеальный вариант – поддержание подобных ресурсов в стабильном положении, ограничиваясь вложениями на необходимом уровне.

- Группа С – это убыточные или приносящие минимальную прибыль активы. Значит, их необходимо улучшать, трансформировать в то, что способно давать доход, или избавляться от них.

Особого внимания заслуживает именно категория С.

Возможны разные причины, почему ресурс попал в эту группу:

- Невостребованность товара вследствие его неконкурентоспособности, низкого качества и т. д. В этом случае его нужно улучшать или снимать с производства.

- Новизна товара – если он находится на стадии внедрения, нужно дождаться, какова будет последующая динамика его продаж.

- Товар занимает особую нишу, которая имеет для компании стратегическое значение и позволяет сохранить за собой часть рынка – при таком варианте производство следует продолжать, несмотря на его слабую рентабельность.

Проблемы АВС-анализа

- Неоднородная продукция.

Для однородной продукции сортировка в рамках АВС-анализа будет вполне релевантной, но сложнее обстоит дело с ранжированием отличающихся по характеру ресурсов. В некоторых случаях сложно сопоставить позиции, исходя из единственного параметра, поскольку по разным критериям результаты могут отличаться.

Скажем, при оценке товаров по выручке более дорогие изделия, скорее всего, окажутся во главе списка, однако это не значит, что они лидируют в продажах и дают максимальную прибыль.

Решением подобной проблемы способна стать разбивка номенклатуры на категории, состоящие из однородных ресурсов. Также полезным может оказаться исключение из общего анализа отдельных групп товаров (разовая оптовая поставка, крупный заказ и т. п.), скачок прибыли по которым объясняется конкретными обстоятельствами.

- Неоднородный период.

Это тоже порой приводит к искаженным результатам, например, в отношении сезонных товаров. При квартальном и даже полугодовом анализе есть риск переоценить изделия, пользующиеся временным спросом, и недооценить другие категории продукции.

Выход состоит в том, чтобы использовать все доступные данные и брать за основу годовые показатели. Разумеется, при этом можно сделать и квартальные, и даже месячные отчеты, которые полезны для принятия решений по сезонному наполнению ассортимента.

- Оценка новинок.

ABC-анализ учитывает данные за истекший период, и по новым продуктам результаты могут оказаться не впечатляющими.

Решение. Обеспечивать новинкам режим наибольшего благоприятствования, воспринимая их как представителей группы А. С течением времени станет понятно, оправдаются ли эти ожидания.

- Проблемы с поставками.

Снижение выручки от отдельных товаров может быть связано с различными факторами, в том числе и не зависящими от вас. Например, если подвели поставщики и товар исчез из продажи, тогда вполне естественно, что упадут и финансовые показатели. Однако поспешный перевод такого товара в категорию В или С окажется ошибочным – наоборот, с нормализацией поставок уровень продаж восстановится и пойдет вверх.

Здесь можно посоветовать не учитывать периоды, когда наблюдался дефицит данного товара. Например, если это продолжалось три месяца, то отбросьте данные за квартал и произведите расчеты по оставшейся части года.

Возможности ABC-анализа

Сфера применения анализа АВС поистине беспредельна, и не стоит думать, что его возможности ограничены ранжированием по одному-двум показателям. Метод позволяет учитывать сразу несколько критериев – правда, в этом случае сам анализ и интерпретация результатов займут больше времени.

Например, сравните однородные ресурсы по разным параметрам и затем сопоставьте ранжированные списки друг с другом, проведя оптимизацию.

Вот примеры того, как это может работать:

- Оцените ассортимент вашей фирмы по ряду показателей: прибыльность, объем продаж, площадь хранения товарных запасов. Может оказаться, что товар, обеспечивающий стабильные доходы, занимает слишком много места на складе, так что на общем фоне он утратит свою привлекательность – освобождение свободного места и переход на другие, более компактные, товары даст вам прирост прибыли.

- АВС-анализ по складу позволит оптимизировать работу кладовщиков: если самые ходовые товары будут у них под рукой, то формирование заказов заметно ускорится.

- Подталкивайте клиентов к покупке, представляя им выдержки из аналитических материалов. Опубликуйте топ-продаж, что может стать дополнительным мотиватором для покупателей, получивших подтверждение, что этот товар популярен и соответствует своей цене. Более того, попробуйте в обзоры популярных товаров добавлять и то, что давно лежит мертвым грузом в местах хранения. Скорее всего, это привлечет внимание к данной продукции, и вы сумеете продать то, что залежалось на складе.

- Анализ клиентской базы тоже обязателен, особенно для интернет-магазинов. Так вы выделите наиболее прибыльных и лояльных клиентов, которые заслуживают особого внимания. Также по этим клиентам можно обрисовать портрет вашей целевой аудитории.

- Эффективность работы менеджеров легко определяется по двум ключевым параметрам – число обработанных заказов и их сумма. По итогам АВС-анализа можно поощрить лидеров по продажам, а в отношении работников, которые не приносят дохода, стоит подумать – не пора ли от них отказаться.

- АВС-анализ применим и для оценки временных затрат, которые в значительной степени влияют на производительность и доходы компании.

Совмещенный ABC/XYZ-анализ

Дополнительные факторы, влияющие на продажи (сезонность, реклама и т. д.), оцениваются путем комбинирования ABC-анализа и метода XYZ.

При последнем сортировка на категории XYZ идет по устойчивости спроса с учетом наблюдаемых отклонений – коэффициента вариации.

Резкое изменение спроса, определяемое XYZ-анализом, обычно обуславливается внешними факторами — сезонностью, началом рекламной кампании, веянием моды. Данный метод направлен на корректировку ассортимента с учетом поведения потребителей.

Ключевое значение имеет как раз коэффициент вариативности — это своеобразная «вилка» продаж, и чем меньше этот коэффициент, тем более устойчив спрос и тем более предсказуема его динамика.

По итогам расчетов товары распределяются по трем категориям:

- Группа X, где вариативность не превышает 10 %. Данные товары пользуются устойчивым спросом, и по ним легче всего создавать оптимальный уровень предложения, выпуская достаточное количество продукции и не создавая ненужных излишков.

- Группа Y с коэффициентом вариативности в пределах 10-25 %. Здесь спрос колеблется, и поставки товара тяжелее поддаются прогнозам. Нужно попытаться прояснить ситуацию, выделив факторы, вызывающие скачки спроса, – сезонность, мода, влияние рекламы и пр. Если внешние факторы удалось выявить, то их нужно учитывать в производстве и логистике.

Скажем, запас сезонных товаров необходимо накапливать к тому времени, когда они востребованы, а в остальной период можно переключить мощности на выпуск других изделий.

- Группа Z, обладающая коэффициентом вариативности более 25 %. Спрос на такие товары крайне сложно спрогнозировать, если нет очевидных объяснений всплесков активности покупателей. Значит, вложение в эти ресурсы несет в себе повышенные риски.

Наиболее разумный выход в подобной ситуации – сократить позиции Z до минимума или совсем вывести их из ассортимента. Правда, порой прибыльным оказывается другое решение – создание запасов на складе в расчете на резкий взлет спроса.

При совмещенном анализе сначала применяется метод ABC, а затем проводится XYZ-анализ одних и тех же товаров за одинаковый период, после чего полученные данные сводятся воедино.

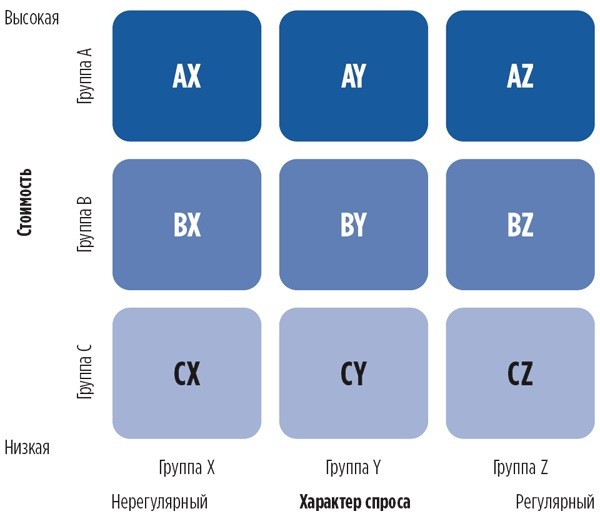

В итоге по двум параметрам мы получаем девять возможных сочетаний:

- Напомним, что почти всю выручку (95 %) дают группы А и В.

- Категории AX и BX — это самые прибыльные товары/клиенты, где спрос постоянен. Именно эти категории необходимо всеми силами удерживать и развивать, поскольку на них строится финансовое благополучие компании.

- Категория СХ обеспечивает регулярную выручку, пусть и небольшую.

- Колонка Y — это нестабильные продажи.

- АY включает товары, приносящие высокий доход, но нерегулярный. Перспективы развития здесь имеются, однако нужно стараться стабилизировать продажи – путем рекламной поддержки, бонусных программ и т. п.

- BY, CY обладают скромным потенциалом, но все же минимальный вклад в общую прибыль производят.

- Категория Z самая нестабильная по продажам.

- AZ и BZ — доход от них сложно спланировать. Это могут быть разовые поставки, очень дорогие заказы и т. п.

- CZ по всем показателям является самой слабой и, скорее всего, убыточной категорией.

Возможные решения по итогам ABC/XYZ-анализа:

- Оценка перспектив перевода товаров/клиентов из категории Y в категорию X для увеличения продаж.

- Анализ слабых позиций и определение их судьбы с точки зрения экономической целесообразности. К примеру:

- по товарам категории CZ следует рассмотреть два основных варианта: списание со склада или распродажа с возможностью установления цены ниже себестоимости.

- по клиентам CZ тоже нужны подвижки – необходимо их перевести в более прибыльные категории, используя скидки и специальные программы, либо отказаться от их обслуживания.

- Оптимизация работы склада и отдела продаж с категорией Х, которая должна быть в приоритете.

Для анализа и интерпретации полученных результатов ABC/XYZ следует привлекать специалистов – финансистов, логистов, работников склада; полезно выяснить и мнение клиентов. Это позволит сделать обоснованные выводы и вовремя увидеть проблемы, требующие реагирования.

Таким образом, теперь вы знаете, как сделать АВС-анализ. Он обладает массой достоинств, однако требует выполнения определенных правил.

Достоверность результатов главным образом зависит от корректности исходных данных и алгоритма их обработки. Если изначально выбраны второстепенные параметры, то АВС-анализ приведет к неверным выводам.

Поэтому крайне важно брать для анализа только однородные ресурсы и сопоставлять их по действительно значимым критериям. Также полученные данные должны быть подвергнуты интерпретации – только после этого можно принимать на их основе управленческие решения.

Что это? ABC-анализ придумали для изучения ключевых параметров в компании – продаж, клиентов, товаров, поставщиков. Протестировать можно все, что приносит прибыль. Его проведение не требует специальной подготовки или наличия дорогостоящих сервисов.

Как провести? Чтобы не допускать досадных промахов, которыми часто грешат новички, стоит уяснить кое-какие моменты. Ниже мы подготовили шпаргалку по АВС-анализу. Пользуйтесь и развивайтесь!

В данной статье мы расскажем вам о том, что такое АВС-анализ и как им пользоваться, поделимся рекомендациями и конкретными примерами.

Для начала давайте определимся с терминологией. АВС-анализ ─ это очень удобный и эффективный способ классификации продуктов, ресурсов, контрагентов и т. п., позволяющий делить их на категории в зависимости от того, насколько существенно они влияют на конечные результаты деятельности компании. В настоящее время популярность этого метода только набирает обороты.

В основе АВС-анализа лежит принцип Парето. Согласно ему, 80 % всего товарооборота фирма получает благодаря 20 % товаров. Если применить закон Парето к АВС-анализу, получим следующее утверждение: посредством качественного контроля 20 % имеющихся позиций можно эффективно контролировать всю систему сбыта на 80 %, при этом неважно, о чём именно идёт речь: о товарном ассортименте или контрагентах.

Разумеется, приведённые показатели не являются строгими. Руководство компании может счесть, что для группы А будут оптимальными цифры в 10 %, и в этом случае проценты по категориям В и С соразмерно увеличатся.

АВС-анализ позволяет довольно чётко обозначить определённые категории товаров или клиентов, максимально вовлечённые в работу компании. Кроме того, с помощью данного метода можно решить и другую важную задачу ─ выявить категории товаров и контрагентов, работа с которыми, напротив, не оказывает существенного влияния на деятельность фирмы.

С помощью АВС-анализа предприятие может выявить ресурсы и товары, обладающие наибольшей важностью в зависимости от того, какую итоговую прибыль они приносят или какой объём продаж составляют.

Проведение АВС-анализа требуется, когда руководство фирмы решает пересмотреть текущую маркетинговую стратегию и политику реализации либо же вовсе разработать новые.

АВС-анализ компании должен в обязательном порядке проводиться ежегодно, в идеале ─ ежеквартально, поскольку позволяет принимать своевременные решения.

Чтобы понять основы АВС-анализа, давайте рассмотрим саму концепцию. Данная методика представляет собой наглядное ранжирование товаров или контрагентов согласно тому, какую ценность они имеют и какой вклад вносят в итоговые результаты деятельности фирмы.

Без АВС-анализа не обойтись, если речь идёт о работе с крупной базой однообразных данных, когда на одного специалиста приходится несколько сотен, а то и тысяч позиций. Метод АВС-анализа позволяет оперативно проанализировать большой объём данных и определить, какие именно категории заслуживают особого внимания.

В сфере торговли эта аналитическая методика позволяет оперативно обнаружить нерациональные траты ресурсов, а значит, предоставляет возможности для своевременного принятия соответствующих мер, направленных на минимизацию рисков, оптимизацию расходов, пересмотр приоритетов и т. п.

АВС-анализ продаж нужно проводить в любой компании. Желательно делать это систематически, несколько раз в год, тогда методика покажет максимальную эффективность и позволит оперативно реагировать на любые изменения в текущих тенденциях.

Конечно же, АВС-анализ нельзя назвать универсальной волшебной палочкой, он характеризуется как положительными качествами, так и рядом недостатков. Давайте рассмотрим их.

Специалисты советуют дополнять АВС-анализ методом стратегической оценки клиентской базы. В этом случае количественные показатели, полученные в результате АВС-анализа, в сочетании с качественными экспертными оценками стратегической значимости контрагентов позволят принимать более эффективные решения, которые послужат успешному развитию фирмы.

Чаще этот вид анализа применяют для оценки ассортимента (по реализации) или клиентской базы.

Позволяет определить, какой вклад вносит каждая товарная позиция в общую прибыль, как оптимизировать продуктовую линейку и таким образом повысить рентабельность.

Востребованные товары (сегмент А) всегда должны быть в наличии. Непопулярные товарные позиции (последний пункт списка) стоит исключить из ассортимента или свести их количество к минимуму.

Строгого критерия по сумме нет: для маленького розничного магазина значительной будет оставленная одним посетителем сумма в 20 000 рублей в месяц, в то время как сделки в оптовой торговле исчисляются миллионами.

Проще и удобнее всего будет провести АВС-анализ в «Excel». Давайте рассмотрим основные этапы, которые предполагает АВС-анализ ассортимента и объёма продаж той или иной фирмы:

Для простоты понимания изучим конкретный пример, как делать АВС-анализ продаж в «Excel» для магазина смартфонов. Нужно ввести наименования всех товарных позиций (категорий товаров), имеющихся в наличии, и указать их норму дохода.

Затем нужно провести сортировку товаров по прибыльности. Заходим в главное меню «Excel» → «Данные» → «Сортировка». Результатом будет выстраивание категорий товаров по рентабельности от самого прибыльного до максимально убыточного.

На следующем этапе требуется определить долю каждой группы. Для этого воспользуемся формулами АВС-анализа в «Excel».

Доля продаж каждого вида товара С5 = B5/СУММ($B$5:$B$15) и т. д.

Доля товара в номенклатуре накопительным итогом D6 = C6+D5 и т. д.

После этого требуется отделить границу до 80 % для категории товаров «А», 80–95 % для категории товаров «В» и 95–100 % для товаров «С».

На рисунке ниже представлен результат группировки товаров по трём группам для магазина смартфонов. Так становится понятно, что бренды Samsung, Nokia, Fly и LG дают 80 % всех продаж; Alcatel, HTC, Lenovo обеспечивают 15 % продаж; Philips, Sony, Apple, ASUS приносят всего 5 % выручки от реализации.

Проведя АВС-анализ ассортимента, фирма получает отчёт о том, какие товары обеспечивают основные денежные поступления. Дальнейшей целью является увеличение продаж целевых товаров из группы «А» и снижение доли нерентабельных товаров из группы «С». В данном примере около 30 % всех товаров приносят компании 80 % прибыли.

Таблица 2. Схема классификации поставщиков

| Группа | Доля в обороте предприятия, % | Доля среди всех поставщиков, % |

| А | 75 | 5 |

| В | 20 | 20 |

| С | 5 | 75 |

Таким образом при помощи метода ABC-анализа можно узнать, кем из этих контрагентов следует заниматься больше. Если предприятие хочет иметь небольшие затраты в области закупок, то больше внимания необходимо уделять А-поставщикам, так как плотная работа с ними может воздействовать на 75 % оборота.

Классификация деталей

Как сделать АВС-анализ деталей? Классификацию поставщиков также можно провести в разрезе деталей, которые закупает компания. Практические значения для А, В и С деталей аналогично будут равняться 75 %, 20 % и 5 %.

Как и в предыдущем случае, в первую очередь необходимо уделять внимание А-деталям, если компания желает получить минимальные затраты в области закупок.

А-детали – это дорогостоящие ресурсы, которые требуют качественной обработки.

Для этой группы целесообразно будет проводить ряд мероприятий, таких как:

-

наиболее точный ценовой анализ закупок;

-

подробное исследование всех затрат;

-

глобальный анализ рынка;

-

рассмотрение нескольких предложений поставщиков;

-

жёсткие переговоры по поводу закупочных цен;

-

более тщательная подготовка заказов;

-

точная диспозиция;

-

внимательное управление закупками;

-

постоянный контроль и анализ запасов;

-

точнейший расчёт страховых ресурсов;

-

установление мелких партий востребования;

-

использование функционально-стоимостного анализа.

В-детали – материалы, обладающие средней стоимостью.

В зависимости от их значимости с ними надо работать либо как с С-деталями, либо как с А-деталями.

С-детали – это материалы, не обладающие большой значимостью.

Они не требуют серьёзных мер, необходимых при работе с А-деталями. Поскольку С-деталей много, их стоимость невелика. А главная цель оптимизации группы заключается в том, чтобы сократить затраты на складирование и оформление заказов. Этому способствуют следующие меры:

-

упрощение процедуры оформления заказов;

-

формирование сводных заявок;

-

использование несложных формулировок заказов;

-

организация заявок по телефону;

-

производство ежемесячного расчета;

-

упрощение складского учёта;

-

списание материалов со счёта месячной потребности;

-

увеличение партий заказов;

-

упрощение контроля запасов;

-

введение высокого уровня страховых ресурсов.

Этапы АВС-анализа товаров

В случае с товарной линейкой суть АВС-анализа остаётся той же: с помощью данной методики можно выявить категории, которым необходимо уделять наибольшее внимание, поскольку они существенно влияют на итоговую прибыль компании. Необходимо сравнить позиции в ассортименте по трём показателям ─ продажам, марже и рентабельности, а затем определить, какая именно группа товаров более выгодна.

Простые принципы АВС-анализа позволяют найти золотую середину, достичь баланса между максимальной маржой и большим объёмом продаж. Применив этот метод, компания сможет определить позиции в каталоге, которые приносят больше маржи и при этом пользуются более высоким спросом по отношению к остальным категориям.

Стоимость таких товаров не стоит поднимать, поскольку клиенты быстро обратят на это внимание, и продажи упадут. Расчёт на основе АВС-анализа особенно пригодится крупным компаниям, в каталоге которых имеются сотни позиций, так как оценить товары интуитивно и сделать точные выводы попросту не получится.

Но стоит понимать, что убыточный бизнес невозможно вывести в плюс, используя один лишь АВС-анализ. Главное преимущество методики в том, что с её помощью фирма может принимать эффективные решения, основываясь на фактических данных, а бизнес-процессы становятся более прозрачными. Руководство видит, какие именно категории товаров приносят наибольшую прибыль, а какие нуждаются в пересмотре стоимости.

Расчёт маржи и рентабельности

Представим, что вы ─ владелец маленького магазина, торгующего молочными продуктами в розницу.

Вы хотите узнать, каким образом нужно оптимизировать цены, чтобы небольшой ассортимент приносил максимальную прибыль. Здесь и поможет АВС-анализ товаров: мы оцениваем все позиции, определяем лидеров и аутсайдеров, не забывая о середнячках.

Проводя анализ, помните о важном нюансе: маржа и рентабельность ─ это не одно и то же, пусть параметры и связаны друг с другом. Для каждого товара они должны быть подсчитаны отдельно.

Маржа ─ это разница между суммой продаж и стоимостью закупки, иными словами, деньги, которые вы кладёте себе в карман, продав очередную партию товара.

Рентабельность — это доля, которую маржа составляет от суммы продаж. Цифра показывает, какой процент каждого рубля вы забираете себе с продажи. Обратите внимание на таблицу ниже:

| Маржа | Рентабельность | |

| Суть | Сколько забираете себе с продажи | Каков процент возврата на вложенные деньги |

| Формула | Маржа = Продажи − Закупка< | Рентабельность = Маржа / Продажи * 100 % |

| В чём измеряется | В рублях | В процентах |

Давайте вычислим маржу и рентабельность для молока. Предположим, ежемесячно магазин закупает молока на 5 000 рублей, а продаёт на 8 000 рублей. Значит, молоко приносит 3 000 рублей маржи, а его рентабельность составляет 37,5 %.

| Закупка | 5 000 ₽ |

| Продажа | 8 000 ₽ |

| Маржа | 8 000 – 5 000 = 3 000 ₽ |

| Рентабельность | 3 000 / 8 000 * 100 % = 37,5 % |

Аналогичным образом маржа и рентабельность должны быть рассчитаны для всех остальных позиций. Получив результаты и дополнив их сведениями о количестве проданного товара, вы можете приступать к оценке.

Оценка

На данном этапе нам необходимо оценить товары по трём критериям: количество проданных позиций, маржа и рентабельность. Согласно принципам АВС-анализа, по каждому критерию проставляем: А ─ наилучшая оценка; В – средняя, обычная; С ─ наихудшая. Таким образом, все товары получат код, состоящий из трёх букв, всего 27 вариантов. Лидеру будет присвоен код ААА, аутсайдер удостоится маркировки ССС. Товар с кодом АВВ будет лидером по продажам, но середнячком по марже и рентабельности.

Чтобы распределить границы оценок, нужно ранжировать весь перечень товаров по значению критерия от высшего к низшему. 20 % лидеров всего ассортимента получают маркировку А, 30 % середнячков ─ маркировку В, оставшимся 50 % присваивается маркировка С.

Допустим, что в этом молочном магазинчике ассортимент всего в 10 позиций. Отсюда следует, что по каждому критерию будет два товара группы A, три товара группы B, оставшимся пяти будет присвоен код C. Ниже представлена сводная таблица АВС-анализа, в которой товары оцениваются по трём критериям и классифицируются от ААА до ССС.

| Товар | Продажи, шт. | Маржа, ₽ | Рентабельность, % | Оценка |

| Молоко свежее | 95 (А) | 3 500 (А) | 36,8 (A) | АAA |

| Кефир | 80 (А) | 3 000 (А) | 37,5 (A) | АAA |

| Творог | 69 (B) | 900 (B) | 13,0(С) | BBC |

| Ряженка | 73 (B) | 300 (С) | 4,1 (С) | BCC |

| Сливки | 55 (B) | 500 (С) | 9,1 (С) | BCC |

| Сметана | 50 (С) | 1 000 (B) | 20,0 (B) | СBB |

| Йогурт | 30 (С) | 1 000 (B) | 33,0 (B) | СBB |

| Айран | 12 (С) | 200 (С) | 16,7 (B) | CCB |

| Сыворотка | 25 (С) | 300 (С) | 7,0 (С) | CCC |

| Молоко топлёное | 21 (С) | 100 (С) | 4,8 (С) | CCC |

Фактически, это и есть отчёт АВС-анализа: всем позициям на прилавке присвоены соответствующие ранги. Всё, что требуется далее – правильно интерпретировать полученные результаты и посмотреть, есть ли возможность изменить расценки таким образом, чтобы представленная продуктовая линейка начала приносить больше выгоды.

Проверяем, можно ли убрать CCC

Позиции с маркировкой ССС желательно удалить из ассортимента. Они получили статус аутсайдера сразу по трём критериям, то есть недостаточно хорошо приобретаются клиентами и при этом приносят меньше маржи и в рублях, и в процентном соотношении. Принципы АВС-анализа гласят, что от таких позиций можно и нужно избавляться: освободится место на прилавке, его смогут занять более прибыльные продукты.

Однако метод АВС-анализа берёт в расчёт только продажи и маржу, остальное не учитывается. Имейте в виду, что в ассортименте могут присутствовать позиции с минимальной наценкой и пользующиеся невысоким спросом, но при этом имеющие большое значение с точки зрения бизнес-процессов. Эти товары могут привлекать внимание покупателей, выступать эффектным дополнением к другим позициям, положительно влиять на уровень сервиса. Удалив их из ассортимента, вы рискуете потерять часть прибыли.

Рассмотрим на конкретном примере.

Допустим, вы продаёте молоко с низким содержанием лактозы. Продукт не пользуется большой популярностью, его не будут покупать импульсивно, так как приобретение такого товара обычно планируют. Клиент может прийти в ваш магазин целенаправленно за низколактозным молоком, изучить остальной ассортимент и прихватить что-нибудь ещё.

Получается, что данный вид молока имеет маркировку ССС, но при этом важен для бизнеса в целом.

Возвращаясь к таблице АВС-анализа, которую мы получили выше, видим: код ССС присвоен двум товарам ─ сыворотке и топлёному молоку. Резонно предположить, что сыворотку не стоит убирать с прилавка, поскольку она относится к пресловутой группе товаров, за которыми не приходят спонтанно. Этот товар будет привлекать в ваш магазин определённую категорию клиентов.

С топлёным молоком ситуация несколько иная. Это аналог классического свежего продукта, который входит в топ таблицы. Вы можете провести эксперимент: убрать топлёное молоко с прилавка на месяц, поскольку оно не пользуется большим спросом и приносит низкую маржу, а самое главное ─ имеет более выгодный аналог.

Если по итогам периода окажется, что обычного свежего продукта продано хотя бы на несколько бутылок больше, значит эксперимент успешен, вы получили дополнительный доход, а топлёное молоко можно смело удалять из ассортимента.

| Товар | Рентабельность, % | Было | Стало | ||

| Продажи, шт. | Маржа, ₽ | Продажи, шт. | Маржа, ₽ | ||

| Молоко свежее | 36,8 | 95 | 3 500 | 101 | 3 716 |

| Молоко топлёное | 4,8 | 21 | 100 | 0 (убрали с полки) | 0 |

| Было маржи в месяц | 3 600 | Стало маржи в месяц | 3 716 |

Подстройка цен

Для крупных компаний был составлен перечень рекомендаций, доступно объясняющих, каким образом менять цены, основываясь на выводах АВС-анализа. Эти рекомендации несложные, они базируются на обычной логике и не требуют каких-либо специфических знаний. Главная цель, которую преследуют данные меры ─ добиться максимально возможной цены на товар, при этом не потеряв в продажах.

-

Оставляем цены неизменными: товары AAA, AAB, AAC, ABA, ABB, ABC, ACA, ACB, ACC.

На товары группы A по продажам не советуют повышать цены. Эти товары пользуются большим спросом, а значит, покупатели быстро обратят внимание на рост цен и могут отказаться от продукта в пользу более дешёвого аналога либо вовсе отправятся к вашим конкурентам. В обоих случаях продажи снизятся.

-

Снижаем цены: товары CAA, CBA, CCA.

На товары группы А по рентабельности, но C по продажам советуют снизить цену, например, запустив акцию, либо же на постоянной основе. Товары этой категории приносят большую выгоду, но пока что плохо расходятся. Снижение цены может поспособствовать росту продаж, и вы так или иначе выйдете в плюс.

-

Поднимаем цены: товары BAB, BAC, BBA, BBB, BBC, BCB, BCC, CAB, CAC, CBB, CBC, CCB, CCC.

На товары, получившие B или C по продажам вместе с B или С по рентабельности, советуют поднять цены до 15 % в зависимости от маржи. Дело в том, что эти продукты разбираются не так активно, как товары категории А, а значит и рост цен останется незаметным для большинства клиентов. При этом повышение стоимости положительно скажется на рентабельности и марже.

Помните о следующем принципе: чем выше оценка товара по марже, тем меньше следует поднимать его цену.

Когда какой-либо продукт уже приносит вам больше маржи, чем остальные 80 % ассортимента, сильное поднятие его стоимости отрицательно повлияет на объём продаж. Эксперты предлагают поднимать цены таким образом:

| A по марже | B по марже | C по марже |

| 1–5 % ↑ | 5–10 % ↑ | 10–15 % ↑ |

Чтобы клиенты не восприняли изменения в ценовой политике слишком негативно, советуют повышать цены примерно на 10 % товаров категории А по марже, 15 % категории B и 20 % категории C.

Предположим, у вас продаётся 1 000 товарных наименований, из них 200 получили A по марже, 300 — B и 500 – C. Если решили повышать цены, выбирайте не больше 20 товаров категории A, 45 товаров из B и 100 товаров из C.

| A по марже | B по марже | C по марже |

| 1—5 % ↑ на 10 % товаров | 5—10 % ↑ на 15 % товаров | 10—15 % ↑ на 20 % товаров |

Подытожим рекомендации по изменению цен по результатам ABC-анализа и применим их в молочном магазине:

| ↓ | Не меняем цены | 1–5 % ↑ (на 10 % товаров) | 5–10 % ↑ (на 15 % товаров) | 10–15 % ↑ (на 20 % товаров) |

| CAA, CBA, CCA | AAA, AAB, AAC, ABA, ABB, ABC, ACA, ACB, ACC | BAB, BAC, CAB, CAC | BBA, BBB, BBC, CBB, CBC | BCB, BCC, CCB, CCC |

| Молоко свежее, кефир | Творог, сметана, йогурт | Ряженка, сливки, айран, сыворотка, топлёное молоко |

По этой таблице АВС-анализа мы видим, что повышение цен на молоко и кефир будет нецелесообразным, поскольку данные позиции пользуются наибольшим спросом, приносят высокую маржу, а их рентабельность выше, чем у остальных 80 % продуктов.

Товаров, цены на которые можно было бы снизить, то есть товаров с маркировками CAA, CBA, CCA мы не обнаружили.

На оставшиеся позиции в ассортименте разумно будет поднять цены, поскольку это продукты, чьи рентабельность и продажи оценены на В или С. Помним о том, что в небольшом молочном магазине всего 10 позиций на прилавке, а значит, к повышению стоимости нужно подходить осторожно. Основываясь на изученных рекомендациях, берём 20 % из категории с наименьшей маржой ─ 1 позицию из 5, например, ряженку ─ и поднимаем ее стоимость на 10 %.

Мониторинг результатов

АВС-анализ должен осуществляться систематически, чтобы мы могли следить за тенденциями и своевременно на них реагировать. Занимайтесь переоценкой не реже чем раз в квартал, в идеале проводите такое исследование ежемесячно. Так вы увидите, сказалась ли корректировка цен на расстановке лидирующих позиций, и сможете приступить к новым экспериментам.

Не забывайте о своей главной цели: перевести товары на более высокую категорию. Допустим, если изменение стоимости ряженки привело к повышению маржи, а маркировка товара сменилась с ВСС на ВВС, значит, эксперимент успешен, и у вас получилось выйти в плюс.

5 правил АВС-анализа

-

Анализ неоднородной продукции

Когда компания реализует товар одной группы, сложностей не возникает. Если же в ассортименте фирмы присутствует разнообразная продукция, а товары существенно различаются по стоимости, обороту и прибыли, которую они приносят, то дела обстоят иначе.

Проведя АВС-анализ по всей продуктовой линейке, мы получим нерелевантные результаты, применение которых может повлечь за собой ошибочные решения.

Допустим, если мы анализируем ассортимент по выручке, то по итогам оценки станем уделять особое внимание дорогостоящим позициям, но это вовсе не значит, что данные позиции окажутся лидерами по прибыльности и объёму продаж.

Как поступить в этом случае? Необходимо разбить всю совокупность данных на однородные категории и провести АВС-анализ отдельно для каждой. Кроме того, не стоит анализировать товары, которые компания реализует исключительно «под заказ» с другими позициями, поскольку любой крупный контракт по ним переведёт их в категорию А, но у нас не будет никакой гарантии, что полученный объём продаж сохранится и в следующем месяце.

-

Анализ данных за неоднородный период

Очень важно определиться, как часто и в какие именно периоды стоит проводить АВС-анализ. Если компания торгует сезонными товарами, и решено сделать переоценку, например, осенью, вы рискуете убрать из ассортимента позиции, пик популярности которых приходится на весенний сезон. Именно поэтому для получения релевантных данных рекомендуется проводить анализ для каждого периода максимальных продаж отдельно.

-

Анализ новых товаров

Если в продуктовой линейке компании появились новые позиции, применяйте к ним другие критерии. Поскольку у вас нет возможности оценить их объём продаж за предыдущие месяцы, целесообразно будет обратиться к «политике наибольшего благоприятствования». По ней на первых порах новые товары можно по умолчанию занести в категорию А, чтобы уделять им больше внимания.

Не стоит забывать и о возможных перебоях с поставками товара. На то может быть несколько причин: допущены просчёты в закупках, продукции нет в наличии у поставщика и пр. Поскольку какая-либо позиция отсутствовала в ассортименте, очевидно, что объём её продаж станет ниже потенциально возможного.

Так, товар из категории А может несправедливо перейти в категорию В или С. В таких ситуациях следует исключить периоды отсутствия товара из таблицы АВС-анализа. Это легко осуществить, если перейти от суммарных продаж к средним продажам за меньший период (от годовых к квартальным или месячным).

-

Выбор признаков для анализа

Вы должны уметь выбирать параметры, по которым собираетесь проводить анализ и распределять товары по категориям. Прежде чем приступить к переоценке, подумайте о том, достаточно ли хорошо выбранные признаки отражают анализируемую совокупность и насколько они соответствуют конечной цели анализа.

-

Дополняющие товары

Удалив из ассортимента позиции категории С, убедитесь в том, что данная продукция не является дополнением к товарам из групп А и В. Помните: такое изъятие не должно негативно влиять на популярность товаров из лидирующих категорий.

Скачайте полезный документ по теме:

Чек-лист: Как добиваться своих целей в переговорах с клиентами

6 типичных ошибок, допущенных в ходе АВС-анализа

-

Ошибка 1: используются некорректные данные

В базе не должно быть задвоенных контрагентов или товарных позиций. После выгрузки данных из учётной системы в «Excel» рекомендуется сделать анализ наименований. Данные по дублирующим позициям нужно суммировать.

-

Ошибка 2: выбраны данные за слишком короткий период

Один месяц – слишком короткий промежуток времени для накопления данных, достаточных для анализа. Лучше проводить ABC-анализ раз в квартал, полугодие.

-

Ошибка 3: сравниваются данные по несопоставимым объектам

В многопрофильной компании для анализа часто используют данные, сравнивать которые между собой некорректно. Проводите ABC-анализ для каждого направления бизнеса, отрасли, канала продаж, географического рынка, если у вас их несколько.

-

Ошибка 4: делаются поспешные выводы о группе C

Не торопитесь удалять из ассортимента «аутсайдера», для начала поймите, почему товар попал в категорию С. Учитывайте, что в этой категории может оказаться весьма перспективная новинка, которая появилась на прилавках недавно, а потому покупатели попросту не успели оценить её по достоинству.

-

Ошибка 5: анализируется только один показатель

Например, проводится анализ выручки без анализа прибыли. Бывает так, что клиент покупает на большие суммы, но при этом требует максимальные скидки, бесплатную доставку, из-за чего получается низкая маржа. Посчитав все затраты, вы можете прийти к выводу, что особой прибыли компании он не приносит, хотя по выручке находится в сегменте A. Для полноты картины каждый вид ресурсов стоит исследовать по нескольким параметрам, а потом сводить данные в одну таблицу.

-

Ошибка 6: не проводится работа по результатам анализа

Помните, АВС анализ ─ это не цель, а средство. Его результаты должны становиться стимулом к действию: корректировке цен, пересмотру маркетинговой стратегии и пр.

Ключевые выводы АВС-анализа

Разделив все позиции на категории А, В и С, нужно принять решение по будущему каждой из них.

Вот основные направления выводов АВС анализа:

-

Категория А. Наиболее значимые товары, ресурсы и контрагенты. Именно они приносят фирме основную прибыль. Если эффективность категории А снизится, предприятие понесёт серьёзные потери. Именно поэтому ресурсы данной группы подлежат строгому контролю и учёту, нуждаются в чётких прогнозах и регулярном мониторинге.

Они должны быть максимально конкурентоспособными и сохранять свои преимущества. Категория А заслуживает максимальных инвестиций, лучших ресурсов, а её успехи должны анализироваться с особым вниманием, поскольку впоследствии их можно применить к группам В и С.

-

Категория В. Середнячки, обеспечивающие стабильные продажи и хорошую прибыль. Эта группа ресурсов также является значимой для предприятия, но не требует столь строгого модерирования, как группа А. Инвестиции в категорию В незначительны, они требуются лишь для сохранения текущего уровня.

-

Категория С. Ресурсы из группы наименее значимы для предприятия, в большинстве случаев они тянут компанию вниз и не приносят прибыли. Анализируя С-ресурсы, будьте особенно внимательны, вы должны понять, по какой причине они оказались в аутсайдерах.

Что такое XYZ-анализ

XYZ-анализ ─ это метод прогноза и анализа стабильности продаж и колебаний спроса по товарам или группам товаров.

Например, спрос на смартфоны бренда «Samsung» составляет:

-

Сентябрь ─ 930 штук;

-

Октябрь — 1 020 штук;

-

Ноябрь — 980 штук.

Мы видим, что этот продукт продаётся стабильно, около 1 000 штук ежемесячно. Спрос колеблется в рамках 5─10 %. Товар заносится в группу Х.

Смартфон бренда «Sony», предположим, имеет колебания продаж в рамках 11─25 % за период, его мы заносим в категорию Y.

А вот продажи смартфонов бренда «ASUS» практически невозможно спрогнозировать, колебания достигают 100 %. Этому продукту присваивается категория Z. Кроме того, в неё попадают и различные сезонные товары.

Есть простой принцип: чем длиннее период мы выбираем, тем точнее будет спрогнозирован спрос. Для позиций с высоким оборотом анализируемый отрезок должен составлять не менее одного квартала, у товаров с небольшой оборачиваемостью он может составить и год. Так или иначе, критерий выбора периода таков: он должен не менее чем в 4–5 раз превышать срок оборачиваемости продукции.

Коэффициент колебаний рассчитывается по простой формуле, которая в «Excel» выглядит таким образом:

=СТАНДОТКЛОНП(C2:E2)/СРЗНАЧ(C2:E2)

XYZ-анализ по клиентам предполагает подразделение на группы:

-

Клиенты категории X — стабильные продажи. По таким потребителям достаточно просто прогнозировать следующие реализации и необходимые запасы.

-

Клиенты категории Y — нестабильные продажи.

-

Клиенты в категории Z — разовые, редкие реализации.

По результатам XYZ-анализа менеджеры по продажам могут точнее выстраивать свою клиентскую базу. Аналитика по данному методу наглядно показывает недочёты в работе с клиентами. Где, что именно мы упускаем, или где наши 80 % усилий дают всего 20 % результата.

Совмещение ABC и XYZ анализа

Дополнив рассмотренный выше метод АВС-анализа XYZ-исследованием, мы сможем изучить клиентскую базу гораздо более глубоко, подробно рассмотреть динамику товарного ассортимента и его запасов. Обе методики не только прекрасно работают в тандеме, но и составляют единый АВС-XYZ-анализ номенклатуры.

Как мы видим из данной таблицы АВС-XYZ-анализа, часть товара из топ-списка, выводит в супер-топ (AX). Какой-то товар в категории А мы обнаружим в AZ. Это хороший повод поразмыслить.

Бывает, что товар с небольшой ценностью обладает высокими показателями стабильности (смотрим группу СХ). Возможна переоценка веса товара в этой номенклатуре по категории ВХ, где с невысокой маржой можно стабильно зарабатывать.

Постарайтесь найти ответы на следующие вопросы:

-

нужен ли компании товар из категории CZ?

-

стоит ли удалять его из ассортимента, если он не является дополнением к другой позиции?

-

сколько временных ресурсов этот товар требует?

-

сколько места занимает он на складе?

-

сколько это составит в «замороженных» деньгах?

По товарам группы AX вполне можно увеличить страховой запас. По товарам групп CX и CY сто́ит значительно его сократить.

Дополнив расширенный АВС-анализ, где участвует частотность и количество обращений к АВС-XYZ-анализу, получаем самую полную картину.

-

Так ли хорош товар категории АССZ?

-

Так ли плоха продукция категории CAAX?

Разумеется, на практике в пользу каждого товара найдутся свои «за» и «против». Главная цель, которую мы преследуем ─ найти новые возможности для более детальной аналитики.

У XYZ-анализа есть и минусы. Так, этот метод:

-

требует продолжительного периода для аналитики (в несколько циклов);

-

не может применяться к сезонным товарам и новинкам ассортимента.

Таким образом, ABC и XYZ-анализы позволяют грамотно скорректировать стратегию управления ассортиментом, товарными запасами, оптимизировать работу с потребителями и поставщиками сырья. Важно, что для использования этих аналитических методик не потребуются какие-либо сложные программы, в большинстве случаев для построения нужной аналитики хватает возможностей «Excel».

Научившись правильно применять и комбинировать оба инструмента, вы сделаете анализ более детальным и объёмным, а решения на основе полученных данных приведут компанию к успеху и существенно увеличат общую прибыль.

Статья опубликована: 09.12.2021

Облако тегов

Понравилась статья? Поделитесь:

ABC-анализ — это способ классификации ресурсов по степени их влияния на прибыль компании. Чаще всего метод ABC применяют к товарному ассортименту, чтобы понять рентабельность групп товаров или отдельных наименований и скорректировать ассортимент. Поэтому дальше мы будем рассказывать о методе именно в контексте анализа товаров.

Что такое ABC-анализ

В основе метода лежит принцип Парето: 20% усилий обеспечивают 80% результата. Применительно к товарному ассортименту его можно сформулировать так: 20% товаров делают 80% оборота компании.

Суть метода в том, чтобы отранжировать позиции с точки зрения вклада в общую прибыльность. Все товары в результате будут разделены на три группы:

- Группа А — наиболее ценные позиции. Эти товары составляют 20% от общего ассортимента и обеспечивают 80% продаж.

- Группа В — промежуточные позиции. Составляют 30% ассортимента и делают 15% продаж.

- Группа С — наименее ценные. Эти товары составляют 50-60% ассортимента и дают 5% продаж.

Соответственно, товары группы А продавать выгодно и на их реализации стоит сконцентрироваться, а товары из группы С приносят минимум прибыли — их количество можно смело уменьшать или вовсе выводить из ассортимента.

Где применяют ABC-анализ

ABC-анализ применяют для:

- разработки стратегии развития компании, а также при ее пересмотре;

- построения маркетинговой стратегии;

- выстраивания стратегии продаж;

- планирования бюджета;

- управления запасами компании.

Нет смысла проводить ABC-анализ разово. Нужно анализировать ресурсы минимум один раз в год, а лучше раз в квартал и оценивать результаты за несколько периодов. Так вы сможете отследить рентабельность товаров в динамике.

В целом ABC-анализ можно проводить, ориентируясь не только на период (1 год, 1 квартал), но и на внешние и внутренние факторы. Причиной проведения такого анализа может стать, например, кризис, когда нужно сократить затраты и повысить эффективность. Или рост компании, когда необходимо оптимизировать ресурсы или пересмотреть ценовую политику.

Виды ABC-анализа

ABC-анализ можно проводить для оценки:

- отдельных позиций товаров или всего ассортимента — чтобы понять, какие товары наиболее рентабельны;

- складских запасов — от чего надо избавляться в первую очередь;

- поставщиков — с кем выгоднее работать;

- клиентской базы — какая группа клиентов приносит больше всего прибыли;

- эффективности работы подразделений — от какого отдела большая отдача;

- затрат, инвестиций, бюджета в целом — какие вложения лучше отбиваются.

Как сделать ABC-анализ

Для проведения ABC-анализа понадобится любая таблица. Удобно использовать Excel- или Google-таблицу, но можно и нарисовать от руки.

- Занесите в первый столбец все позиции, которые хотите отранжировать.

- Во втором столбце определите критерий, по которому будете оценивать позицию. Это может быть прибыль, объём продаж, стоимость сырья, уровень затрат или инвестиций. Выразите значимость позиции в процентном соотношении к общему объёму. Например:

Выручка по товару за период / Общая выручка компании * 100%

Получается, если общая выручка составила 500 тыс. руб., а выручка по товару 1 — 260 тыс. руб., значит, вклад товара 1 в общую прибыль — 52%.

- Отсортируйте позиции по убыванию процентных значений.

- В третьем столбце посчитайте совокупный процент по каждой позиции, начиная с верхней строки. Совокупный процент в первой строке будет равен проценту от общего объёма. Начиная со второй строки совокупный процент считается по формуле:

Совокупный процент = Процент от общего объёма + Совокупный процент предыдущей позиции

- В четвёртом столбце обозначьте принадлежность к соответствующей группе. Позиции, совокупный процент которых составляет до 80%, относятся к группе А, 80-95% — к группе В, 95-100% — к группе С.

Такая группировка показывает, какие позиции приносят наибольшую прибыль. Товары группы А являются целевыми — на них нужно сосредоточиться, больше производить/закупать/продавать. Нужно следить, чтобы они всегда были в наличии, организовать бесперебойные поставки, обеспечить должный контроль производства и качества.

Товары из группы В приносят немного прибыли. Однако они расширяют ассортимент и обеспечивают небольшой, но стабильный доход.

Товары из группы С не приносят прибыли. Нужно попытаться понять, почему от них низкая отдача. Возможно, от этих позиций стоит отказаться.

В идеале товары группы А должны составлять около 20% от остальных, если процент таких товаров значительно больше, это создаст большие риски для бизнеса в случае с проблемами с поставками, отгрузками, персоналом и др.

На товары группы С следует обратить особое внимание: возможно, такие товары лучше распродать и больше не закупать, если они не рентабельны.

Анна Георгиевская

Аккаунт-директор Mailfit

Пример ABC-анализа

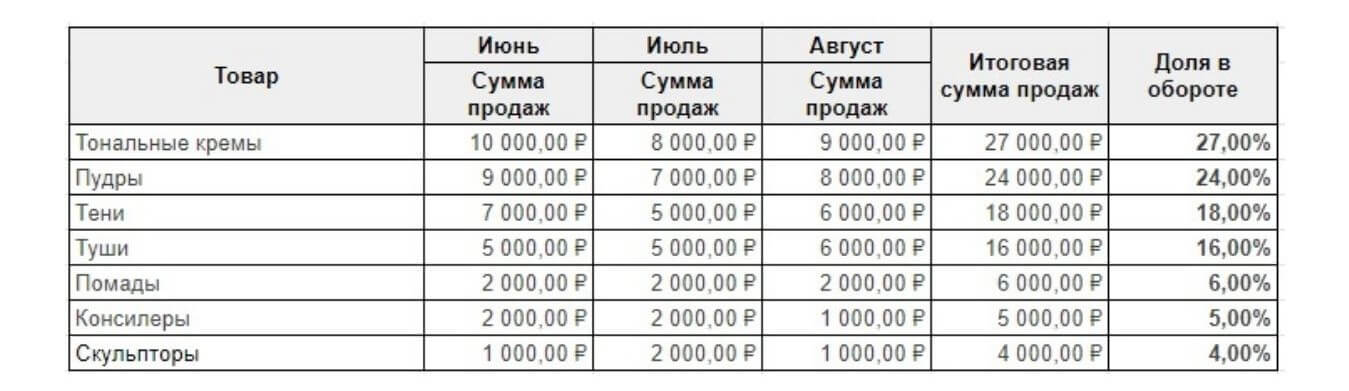

Допустим, мы продаём декоративную косметику и хотим понять, какие группы товаров продавать выгодно, а какие нет.

Шаг 1. Заносим в таблицу все интересующие нас группы товаров: тени, тональные средства, помады, пудры, туши и так далее. Проставляем суммы продаж за последние три месяца (квартал) и сортируем по убыванию итоговой суммы продаж.

Шаг 2. Вычисляем процент от общего объёма продаж по каждой группе и сортируем по убыванию процентного значения.

Например, за последние три месяца мы продали тональных кремов на 22 000 рублей и это составляет 22% от суммы общего дохода за этот период (от 100 000 рублей).

Шаг 3. Вычисляем совокупный процент по каждой категории товаров.

Шаг 4. Обозначаем принадлежность к соответствующей группе.

Шаг 5. Делаем выводы. Нам выгодно продавать тональные кремы, пудры и тени. На них и будем делать ставку: больше закупим; сделаем выкладку на прилавке, привлекающую внимание к этим товарам; устроим акцию, чтобы увеличить продажи. Помадами и тушью можно поддерживать ассортимент и, возможно, есть смысл расширить их цветовую палитру. А вот со скульпторами и консилерами у нас не заладилось: их плохо покупают. А так как у нас на складе скопилось много скульпторов и консилеров, мы не будем их закупать в ближайшие полгода и в дальнейшем выведем из ассортимента неходовые оттенки.

Преимущества и недостатки ABC-метода

Преимущества:

- Простота. Анализ можно сделать в течение часа, при этом методу легко научиться.

- Надёжность результатов. Чем проще алгоритм, тем меньше шансов сделать что-то не так, а так как каждый этап расчётов прозрачен и понятен, то и выявить ошибку легко.

- Помогает оптимизировать ресурсы. Результаты ABC-анализа наглядно показывают, на чём стоит сконцентрироваться, а от чего отказаться.

- Универсальность. Можно анализировать практически всё: товары, сырьё, деньги, людей — результаты будут справедливы.

Недостатки:

- Одномерность. Анализу подвергается только одна сторона ресурса. То есть если вам нужно оценить товары только с точки зрения объёмов продаж, то метод подходит. А если хотите одновременно изучить два параметра, например, объёмы продаж и регулярность спроса, то нет.

- Нельзя проанализировать качественные характеристики. Ранжировать товары можно только по количественным показателям. Если в ассортименте намешаны товары разного потребительского назначения, например, продукты питания и бытовая химия, то придется сначала сгруппировать их, а уже потом анализировать отдельно каждую группу.

- Разделение на группы А, В и С не всегда подходит. Например, метод не показывает убыточные позиции. Чтобы избежать этого недостатка, анализ трансформируют в ABCD-матрицу, где D — это группа нерентабельных товаров. Другой вариант — в группу А попали не 20%, а 40% позиций. В этому случае придется добавлять группу А+, куда войдут наиболее рентабельные товары.

- Не отражает влияние внешних факторов: сезонности, колебаний спроса, покупательской способности, конкурентов и т.д.

Совмещённый ABC/XYZ анализ

Повторимся, ABC-анализ не отражает влияние внешних факторов на продажи. Поэтому, чтобы понять, как продажи зависят от сезонности спроса или запущенной рекламы, ABC-анализ часто комбинируют с XYZ-анализом.

XYZ-анализ также сортирует позиции по трем группам X, Y и Z, но здесь оценивается устойчивость спроса, то есть его отклонения за конкретный период времени (коэффициент вариации).

Чтобы провести совмещённый анализ, нужно сначала сделать ABC-анализ, а затем XYZ-анализ этих же товаров за этот же период, например, по количеству ежемесячной реализации за год. После этого результаты совмещаются.

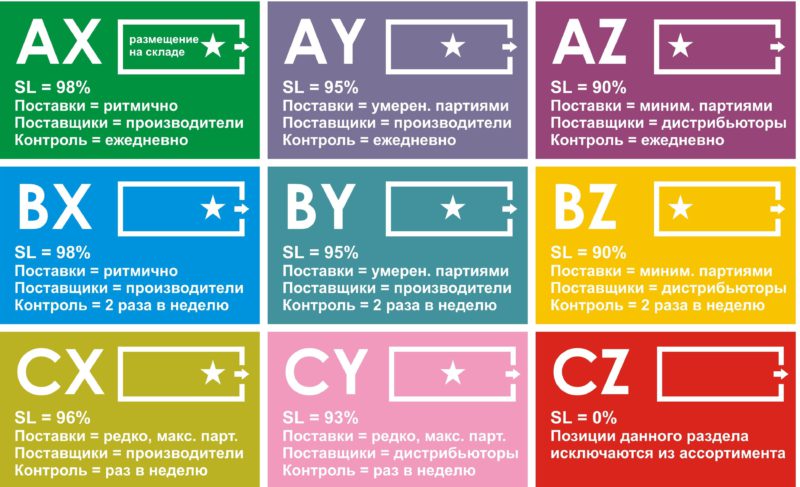

При совмещении определяется девять групп товаров:

- товары из групп АХ и ВХ хорошо продаются, и спрос легко прогнозировать;