Платите налоги, взносы и отчитывайтесь через интернет. Сервис рассчитает суммы, подготовит файлы, напомнит об отправке.

Попробовать бесплатно

Когда организация нанимает на работу директора, с ним заключают трудовой договор, платят зарплату и взносы. Это обязательно.

Но если директор — это одновременно единственный учредитель, как часто бывает в новом небольшом бизнесе, тогда правила немного меняются. В этом случае прибыль организации принадлежит ему, правда взять ее со счета он просто так не может, в отличие от ИП. Чтобы получить деньги, директор должен платить себе зарплату или дивиденды. И то и другое облагается НДФЛ, а поверх зарплаты еще придется заплатить страховые взносы и сдавать отчетность.

Трудовой договор

Есть мнение налоговой, Минтруда и Минфина, что учредителю лучше назначить себя директором через особый документ — решение единственного участника. Ведь директор-учредитель не может сам с собою заключить трудовой договор, так как этот акт должен быть двусторонним. С другой стороны, трудовой договор заключается между юрлицом, которое представляет единственный участник, и физлицом — наемным директором, просто этих лиц представляет один и тот же человек.

Зарплата

Неважно, назначен директор решением единственного участника или заключил сам с собой трудовой договор, отношения у организации с ним — трудовые, и он должен получать зарплату. Если компания временно не ведет деятельность, можно отправить себя в неоплачиваемый отпуск и не платить зарплату, НДФЛ и взносы.

Но если деятельность ведется, у инспекторов появятся вопросы: почему движения по счету есть, а зарплаты нет? К вам могут прийти с проверкой, оштрафовать за нарушение трудового законодательства, заставить выплатить зарплату, налог и взносы, а еще штраф и пени. На практике это случается редко, но все равно лучше составить на себя трудовой договор хотя бы на 0,5 ставки и платить себе небольшую зарплату и небольшие же отчисления в ФНС и фонды.

Дивиденды

Есть и такая практика: вместо зарплаты директор получает вознаграждение в виде дивидендов. С них нужно удерживать НДФЛ, зато не надо платить взносы, и компания сохраняет в бизнесе больше денег. Поэтому иногда единственные участники-директора объясняют отсутствие зарплаты тем, что доход от бизнеса они получают в виде дивидендов. Но это спорный момент: могут ли дивиденды заменить зарплату, ведь участник ООО имеет на них право вне зависимости от того, руководит он фирмой или нет (п. 1 ст. 8, п. 2 ст. 28 Закона об ООО). А значит инспекторы могут не принять такой маневр и все-таки назначить штраф, заставить выплатить зарплату и отчисления.

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Бухгалтерия! Учет, зарплата, отчетность.

Попробовать бесплатно

Найм сотрудников

Именно директор заключает с сотрудниками своей организации трудовые договоры, а еще может заключать договоры гражданского характера или договоры услуг с организациями, физлицами и самозанятыми. Появляется вопрос: может ли директор заключить гражданско-правовой договор с самим собой уже в лице самозанятого? С точки зрения, которую мы озвучивали выше, — нет, ведь у договора должны быть две разные стороны (хотя и это спорно). Но это не главное. Наш сомнительный вопрос решается другим способом — объясним в следующих двух разделах.

![]()

Вывод

Безопаснее заключить с директором трудовой договор и платить зарплату, хотя бы небольшую, — это поможет избежать претензий ФНС и штрафов. Дивиденды можно будет получать дополнительно. Остается понять, может ли директор заключать договор с собой как самозанятым.

Самозанятость — это работа физлица на себя с применением специального налогового режима — налога на профессиональный доход, или НПД (Федеральный закон от 27 ноября 2018 года № 422-ФЗ). При таком режиме у физлица не должно быть работодателя и наемных работников — он действительно работает сам на себя. Тем более, юрлицо самозанятым быть не может.

Закон о самозанятых запрещает применять НПД руководителям бюджетных организаций, муниципальным и госслужащим. Директор коммерческого ООО не относится к этим категориям. Правда в законе прямо говорится, что самозанятыми не могут быть «лица, имеющие работников, с которыми состоят в трудовых отношениях».

![]()

Пример

Давайте посмотрим на нашего единственного участника-директора: если у него есть сотрудники, то он состоит с ними в трудовых отношениях только в рамках деятельности, которая ведется в ООО. Например, работники пекут пиццу и развозят заказы, а директор сделал сайт для своего бизнеса, поддерживает его и принимает заказы. Если в свободное время директор будет делать сайты другим заказчикам, то это никак не будет связано с трудовыми отношениями по приготовлению пиццы. А значит директор может быть самозанятым мастером сайтов.

Остается вопрос: а если единственный участник-директор работает один, без сотрудников, может ли он в этом случае работать на благо ООО и заниматься той же самой деятельностью, но уже как самозанятый? Для этого придется заключить с самим собой гражданско-правовой договор и выполнять работы или услуги для ООО.

Зачем так все усложнять? — спросите вы. — Для экономии! — ответят находчивые предприниматели. Ведь зарплата единственного директора все равно облагается 13% НДФЛ, а поверх нее нужно заплатить 30% взносов. Конечно, это расходы для бизнеса. А если директора отправили в неоплачиваемый отпуск или не назначили зарплату (хоть это и рискованно, как мы писали выше), то трудиться в своем же бизнесе он мог бы как самозанятый. Например, делать те же сайты. И налог самозанятого гораздо ниже — всего 6% при сотрудничестве с ООО.

Но давайте разбираться дальше. В следующем разделе мы покажем, почему экономии не выйдет.

![]()

Вывод

Директор как отдельное физлицо может работать в качестве самозанятого, если эта работа никак не связана с деятельностью организации, которой он руководит. Осталось понять, есть ли выгода у директора без сотрудников в том, чтобы подрядиться в собственную компанию в качестве самозанятого.

Есть убеждение, что сотрудники компании — бывшие или настоящие — не могут выполнять для нее работы или услуги в качестве самозанятых. Ведь это тоже было бы выгодно для бизнеса: перевести работников на самозанятость, перестать платить НДФЛ и взносы. Поэтому закон запрещает компаниям так здорово экономить на налогах.

![]()

На самом деле закон не запрещает организациям делать заказы своим работником-самозанятым, но вводит дополнительное условие. Если сотрудничать со своим работником как с самозанятым, то его доходы не признаются объектом налогообложения НПД (422-ФЗ, письма Минфина от 14.09.2020 № 03-04-05/80357 и от 09.12.2021 № 03-11-11/100254). А значит придется удерживать с этих доходов НДФЛ 13 %, платить страховые взносы и сдавать отчетность. Это касается текущих и бывших работников, которые уволились менее 2 лет назад.

Если применить это правило к единственному директору-учредителю без сотрудников, то получается следующее. Он состоит со своей компанией в трудовых отношениях как директор — даже если не заключен трудовой договор и даже если он находится в бессрочном отпуске без содержания. Поэтому если директор заключит с самим собой гражданско-правовой договор, то НПД он применять все равно не сможет, несмотря на статус самозанятого. Придется удерживать с выплат НДФЛ и платить страховые взносы. С точки зрения экономии это почти ничем не отличается от простой выплаты зарплаты по трудовому договору.

А вот с точки зрения интереса налоговой инспекции эта история рискованная. Налоговая и трудовая инспекция видят в такой ситуации конфликт интересов и получение необоснованной выгоды.

![]()

Вывод

Единственный учредитель-директор без сотрудников не сможет применять НПД, оказывая услуги или продавая товары для собственной компании.

Напоследок расскажем о преимуществах и рисках сотрудничества ООО с самозанятыми. Мы уже разобрались, что директор в качестве самозанятого не сможет работать со своей компанией — только с другими заказчиками. А в чем плюсы и минусы привлечения к работе других самозанятых?

Плюсы хорошо понятны: самозанятому не нужно платить отпускные, больничные, удерживать НДФЛ с его зарплаты и перечислять поверх нее страховые взносы. Еще самозанятого не нужно каждый день обеспечивать работой и создавать для него рабочее место.

Регистрируйте компанию, сообщите нам ИНН и получите бесплатно 3 месяца онлайн-бухгалтерии со сдачей отчетов.

Получить подарок

Минусы такого подхода — в пристальном внимании ФНС и Трудовой инспекции. Контролирующие органы с подозрением смотрят на компании, которые вместо найма сотрудников заключают договоры с самозанятыми. Они проверяют, не подменяет ли такой договор трудовые отношения, чтобы уклоняться от налогов и обеспечения гарантий сотрудникам. Если инспекторы докажут такую подмену, компания получит штрафы, пени, доначисление НДФЛ и взносов.

Именно поэтому компании, заключившие договоры с самозанятыми, часто получают письма от налоговой. В письмах инспекторы сообщают, что организация находится в зоне риска и подозревается в злоупотреблении правом при работе с самозанятыми. Поэтому нужно предоставить сведения о самозанятых подрядчиках: договоры, чеки, акты выполненных работ.

Такими письмами налоговая старается выявлять схему уклонения от налогов и взносов: компании вместо найма в штат просят будущих сотрудников перейти на самозанятость и затем работают с ними по гражданско-правовым договорам. Это избавляет компанию от расходов на НДФЛ и взносы, отпуска и больничные, организацию рабочих мест и специальную оценку этих мест, а еще — от массы отчетности. Налоговую в такой ситуации беспокоит сбор налогов и взносов, а Трудовую инспекцию — гарантии для сотрудников: пенсии, отпускные и больничные. Поэтому компании, попавшие под подозрение, проверяют обе инспекции.

Повторим: если единственный учредитель-директор ООО хочет стать самозанятым, он может это сделать. Правда выполнять заказы для своей организации как плательщик НПД он не сможет, зато будет вправе работать для других заказчиков.

Аналогично решается вопрос, может ли самозанятый открыть ООО. Да, может, но ему не удастся выполнять заказы для своей фирмы в качестве плательщика НПД.

Чтобы стать самозанятым учредитель-директор должен сделать следующее:

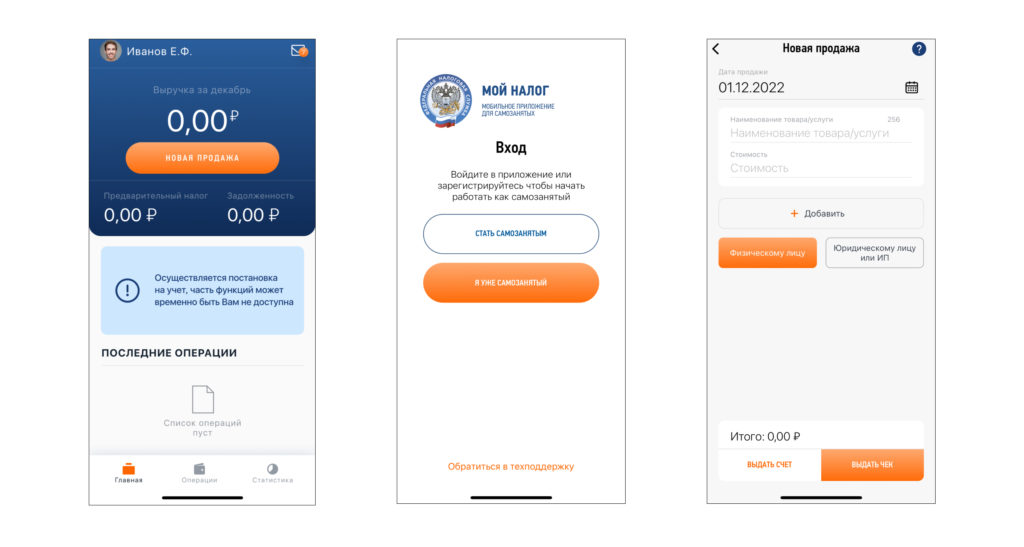

- Скачать с сайта ФНС и установить приложение «Мой налог».

- Зарегистрироваться через приложение: понадобится ИНН физлица, сканы паспорта или регистрация в личном кабинете налогоплательщика-физлица.

- Получить через приложение «Мой налог» уведомление о постановке на налоговый учет в качестве самозанятого.

После этого самозанятому нужно будет вовремя выдавать чеки после получения оплат и платить налоги через приложение.

Простой учет, авторасчет налогов и зарплаты, отправка отчетности онлайн, ЭДО, бесплатные обновления и техподдержка.

Попробовать бесплатно

Может ли генеральный директор быть самозанятым — да, если он не оказывает в этом качестве услуги своей организации и не подпадает под иные законодательные ограничения.

Может ли генеральный директор быть одновременно самозанятым

То, что для краткости называют «самозанятостью», — специальный налоговый режим «Налог на профессиональный доход» (НПД), установленный Федеральным законом от 27 ноября 2018 года № 422-ФЗ.

В этом законодательном акте профессиональный доход определён как доход физлиц от деятельности, при которой у них нет ни работодателя, ни наёмных работников, т.е. «сам на себя» (статья 2).

Закон в названии заявлен «экспериментальным», и в нём есть нормы, которые трактуются однозначно, а есть дискуссионные. Разберём некоторые аспекты:

Аспект 1. Налогоплательщиками НПД признаются физические лица (в том числе ИП), перешедшие на этот налоговый режим. То есть вопрос, «может ли юридическое лицо быть самозанятым», снимается сам собой.

Аспект 2. В списке запретов на применение НПД (статья 4 422-ФЗ) для руководителей, менеджеров высшего звена (как и иных профессиональных и должностных привязок) нет, хотя прямо указано, что «лица, имеющие работников, с которыми состоят в трудовых отношениях», под этот налоговый режим не подпадают. Но топ-менеджер или акционер ООО — тоже человек, и если он умеет делать ещё что-то (водить экскурсии, писать картины и т.д.) — на здоровье, только в другом месте. Т.е. может ли учредитель ООО быть самозанятым одновременно — может, противоречия в этом нет.

Аспект 3. Но есть несколько нюансов. Один касается руководителей бюджетных организаций. Многие из них числятся муниципальными или государственными служащими, для которых по законодательству о госслужбе имеется целый ряд ограничений на дополнительные доходы. И по новому закону об НПД, может ли директор бюджетной организации быть самозанятым (если он муниципальный или государственный служащий), зависит от вида дохода — в этом случае разрешена только сдача в аренду жилья.

Аспект 4. Статья 6 «Объект налогообложения» запрещает применение НПД при реализации товаров или оказании услуг, если заказчики — настоящие или бывшие (менее двух лет назад) работодатели. Вывод: может ли учредитель и сотрудник оказывать услуги своей организации как физическое лицо в качестве самозанятого — нет.

Для физлиц — ИП такая возможность не исключается, но по факту инспекции ФНС и другие проверяющие органы подозревают в этом конфликт интересов, получение необоснованной выгоды и т.д. со всеми вытекающими последствиями.

Аспект 5. Ещё один аспект, который не имеет отношения к самозанятости, но возникает часто — работа по совместительству, хоть внешнему, хоть внутреннему. Это параллельные прямые, и может ли генеральный директор работать по совместительству в своей организации, определяется внутренними нормативными актами компании, условиями трудового договора и решением собственника бизнеса. Ещё раз: сотрудничать со своим же работодателем в рамках НПД нельзя, а на других основаниях — вопрос к учредителям.

Аспект 6. Разговор о том, может ли генеральный директор быть самозанятым в другой организации (вернее, оказывать в этом статусе услуги), неоднозначный: с одной стороны, гражданин (физическое лицо), зарегистрированный по закону об НПД, свободный человек и сам себе организация, запрета на использование нового налогового режима для него нет. С другой — не все работодатели смотрят на это благосклонно по разным причинам, а проверить источники доходов при желании могут (например, на госслужбе).

Плюсы и минусы самозанятости для генерального директора

Оговоримся: ответы на стандартные вопросы, «может ли гендиректор оказывать работу этому же юрлицу как физлицо на субподряде» и прочие ситуации, касающиеся руководителя лично, мы выяснили. Разберём плюсы и минусы самозанятости сотрудников для работодателя:

- Плюсы очевидны: по трудовому договору работнику необходимо обеспечить условия труда, перечислять страховые взносы, платить зарплату дважды в месяц и отпускные, обеспечивать работой. Сотрудник, работающий по НПД, в этом смысле на полном самообеспечении. Отсюда и соблазн выводить работников из правового поля ТК РФ.

- Минусы в том, что ФНС и Роструд следят за подобными метаморфозами и в случае проверки деятельность в рамках НПД от трудовых отношений отличат. Отсюда же и норма в 422-ФЗ о невозможности пользоваться услугами самозанятых — действующих сотрудников и уволенных из организации в последние два года.

Регистрация генерального директора в качестве самозанятого

Повторимся: вопрос, можно ли стать самозанятым, если есть ООО, — некорректный. НПД — налоговый режим для физических лиц, и никакая иная их профессиональная деятельность и то, являются ли они учредителями организаций, ограничением не будет.

Учредитель или директор (в том числе и ООО) регистрируется для использования специального налогового режима — НПД в таком порядке:

- устанавливают приложение «Мой налог» (на сайте ФНС, бесплатно для iOS, Android);

- проходят регистрацию с использованием ИНН, скана паспорта или через личный кабинет налогоплательщика;

- дожидаются уведомления о постановке на налоговый учёт.

Обратная ситуация такая же: может ли самозанятый открыть ООО — да, если разные правовые и налоговые режимы не применяются на одну и ту же деятельность (см. выше).

Учредитель и НПД. Как использовать на пользу компании

В письме Минфина от 18.08.2022 № 03-11-11/80767 чиновники напомнили, что учредитель вправе взаимодействовать с собственной компанией как самозанятый. Ранее они говорили об этом в письме Минфина от 10.03.2022 № 03-11-11/17390. Подробности – далее.

Вправе ли учредитель перейти на НПД. Самозанятыми могут стать физлица, в том числе – и предприниматели (ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ). Однако если предприниматель применял какой-то иной специальный налоговый режим, он обязан с него уйти.

Не вправе применять НПД лица, которые, в том числе:

- продают подакцизные товары и товары, подлежащие обязательной маркировке средствами идентификации;

- перепродают товары или имущественные права, за исключением их личного домашнего имущества;

- имеют работников;

- применяют иные специальные налоговые режимы или платят НДФЛ с иной предпринимательской деятельности.

Не вправе перейти на НПД посредники. Самозанятость принудительно заканчивается, если в текущем календарном году доходы, которые учитывают при определении налоговой базы, превысят 2,4 млн руб.

Иначе говоря, для учредителе компаний запрета применять НПД в законе не установлено (ст. 4 Закона № 422-ФЗ).

Какие доходы не подпадают под НПД. Однако ограничения для самозанятых есть не только в вопросе «кто», но и в вопросе «какие». Какие виды доходов не подпадают под НПД? Это прописано в статье 6 Закона № 422-ФЗ. Сюда, например, входят, доходы:

- в рамках трудовых отношений;

- от продажи недвижимости и транспортных средств;

- от передачи имущественных прав на недвижимое имущество, за исключением аренды жилых помещений;

- от реализации долей в уставном капитале и ценных бумаг.

Но для нас главное, что здесь указан доход, который физлицо получает от оказания услуг или работ по ГПД, при условии, что их заказчиками выступают его работодатели или лица, бывшие его работодателями менее двух лет назад.

Это не значит, что учредитель – физлицо не может быть самозанятым вообще. Может. Просто если учредитель работает в своей компании, или работал в течение двух последних лет, то он не имеет права оказывать услуги и выполнять работы именно для этой компании. А другим организациям – вполне себе вправе.

Когда использовать учредителя с пользой. Если учредитель не работает в компании, и не работал в ней, он вправе перейти на НПД, оказывать услуги и выполнять работы для своей компании.

Самая очевидная экономия – брать у такого учредителя в аренду транспорт. Компания будет платить арендную плату, что снизит сумму налога на прибыль. А учредитель, в свою очередь, сэкономит на НДФЛ.

А вот сдавать в аренду нежилую недвижимость по этой схеме нельзя. Она из-под режима НПД выведена (подп. 3 п. 2 ст. 6 Закона № 422-ФЗ).

Также учредитель может давать компании платные консультации. Здесь нужно позаботиться о трех вещах:

- об их документальном оформлении;

- о практической пользе;

- о соответствии цены рыночному уровню.

Было бы крайне желательно, если бы тема консультаций соответствовала профильному образованию учредителя. Чтобы не было такой ситуации, когда физлицо с гуманитарным образованием консультирует компанию по инженерным вопросам. И наоборот.

В чем опасность. Опасность возникает тогда, когда самозанятый учредитель оказывает услуги или выполняет работы только для одной компании – собственной (письмо ФНС от 16.09.2021 № АБ-4-20/13183@). Налоговики считают это одним из признаков сокрытия трудовых отношений.

В сотрудничестве с самозанятыми есть множество рисков. Налоговики пристально проверяют договора с самозанятыми в поисках оснований для переквалификации договоров и доначисления налогов.

За прошлый год вышло более 100 разъяснений от Минфина и ФНС как для самих занятых, так и для налоговиков, которые должны руководствоваться едиными правилами при проверках. Самые важные разъяснения для компаний, который работают с исполнителями на НПД мы собрали в этом обзоре.

Какие услуги можно заказать у самозанятых

Генеральный директор не может быть самозанятым

Генеральный директор организации не вправе применять НПД, если он сдает в аренду имущество компании, с которой состоит в трудовых отношениях.

Письмо от 9 декабря 2021 г. № 03-11-11/100254

Самозанятый не может работать с маркированной ювелиркой

Если ювелирные изделия, изготавливаемые художниками-ювелирами, подлежат обязательной маркировке, в отношении этой деятельности НПД не применяется.

Письмо от 8 сентября 2021 г. № 03-11-06/72514

Услуги по вождению для организации можно заказать у самозанятого

Граждане, оказывающие юридическим лицам услуги по вождению, вправе применять специальный налоговый режим НПД. Главное, чтобы эти отношения не имели признаков трудовых.

Письмо от 21 сентября 2021 г. № 03-11-11/76441

Сдача в аренду имущества своему работодателю запрещена на НПД

Доходы от оказания услуг по сдаче в аренду объектов движимого имущества своему работодателю, не признаются объектом налогообложения НПД.

Письмо от 21 сентября 2021 г. № 03-11-11/76444

Письмо от 8 июля 2021 г. № 03-11-11/54294

Письмо от 15 июня 2021 г. № 03-11-11/46753

Пошив одежды подходит для НПД

В законодательстве нет запрета на применение НПД для лиц, оказывающих услуги по пошиву одежды.

Письмо от 23 августа 2021 г. № 03-11-11/67755

Одновременно применять ПСН и НПД нельзя

Индивидуальный предприниматель не вправе одновременно применять специальный налоговый режим НПД и патентную систему налогообложения.

Письмо от 17 июля 2020 г. № 03-11-11/62552

Курьеры могут быть самозанятыми

Если они принимают за доставленные товары платежи через кассу, зарегистрированную на продавца доставляемых товаров, либо если они просто доставляют сами товары без приема платежей за них.

Письмо Минфина РФ от 24.01.2022 № 03-11-11/4218

Самозанятый может продать исключительные права

При соблюдении ограничений, установленных Федеральным законом гражданин вправе применять налоговый режим НПД при реализации исключительного права на результат интеллектуальной деятельности.

Письмо от 7 апреля 2021 г. № 03-11-11/25526

Для аренды нежилых помещений НПД не применяется

В отношении оказания услуг по сдаче в аренду нежилого помещения специальный налоговый режим НПД не применяется.

Письмо от 5 марта 2021 г. № 03-11-11/15838

Заказчиком услуг самозанятого не может быть его бывший работодатель

Гражданин не вправе применять НПД в отношении доходов, получаемых от оказания услуг заказчикам, которые выступают или выступали в течение последних 2 лет его работодателями.

Письмо от 31 марта 2021 г. № 03-11-11/23574

Заказать юридический консалтинг у самозанятого можно

Лицо, оказывающее юридические услуги по гражданско-правовому договору, вправе применять НПД при соблюдении ограничений, установленных Федеральным законом:

- заказчики услуг не являются его работодателями сейчас и были таковыми в течение 2-х последних лет,

- эта предпринимательская деятельность не ведется в интересах другого лица на основе договора поручения, договора комиссии либо агентского договора.

Письмо от 20 февраля 2021 г. № 03-11-11/12093

Перевозку можно заказать у самозанятого

Предприниматель, осуществляющий деятельность по оказанию автотранспортных услуг по перевозке грузов, вправе применять специальный налоговый режим НПД.

Письмо от 18 ноября 2020 г. № 03-11-11/100661

Доход от процентов по займу не облагается НПД

Доход, полученный в виде процентов по договорам займа и доходы от реализации ценных бумаг и производных финансовых инструментов, не признается объектом налогообложения НПД.

Письмо от 24 декабря 2021 г. № 03-04-05/105745

Письмо от 12 октября 2021 г. № 03-11-11/82468

Самозанятый может быть гражданином ЕАЭС

Быть самозанятыми могут граждане из государств ЕАЭС, которые не являются налоговыми резидентами РФ. Важное условие – предпринимательскую деятельность нужно вести на территории России.

Письмо Минфина России от 20.12.2021 г. № 03-11-11/103727.

Трудовые отношения с самозанятым, расходы и вычеты

ФНС продолжает свою работу по выявлению схем подмены трудовых отношений гражданско-правовыми. Характерные черты подмены трудовых отношений гражданско-правовым договором с самозанятым приведены в нескольких письмах ФНС.

Что налоговики проверяют в договоре с самозанятым

При проведении камеральных проверок налоговики должны собирать доказательства, подтверждающие перечисленные обстоятельства:

- выполнение работником лично работ определенного рода, а не разового задания заказчика;

- отсутствие в договоре конкретного объема работ (значение для сторон имеет сам процесс труда, а не достигнутый результат);

- ежемесячная оплата труда в установленном размере;

- в течение календарного года размер вознаграждения не меняется;

- договор предусматривает подчинение работника внутреннему трудовому распорядку, установлена дисциплинарная ответственность за его несоблюдение;

- договоры носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- договоры возлагают материальную ответственность на фактического исполнителя работ;

- из условий договора следует, что его исполнение контролирует работодатель;

- после того, как работодатель прекращал им платить, индивидуальные предприниматели прекращали деятельность и снимались с учета;

- ИП или самозанятый исполнял работы инструментами, оборудованием компании, с использованием её материалов и на её территории;

- централизованное предоставление отчетности в налоговый орган по телекоммуникационным каналам в один период либо по доверенности сотрудниками компании.

Письмо Минфина РФ №03-11-11/76444 от 21.09.2021

Письмо Управления ФНС по г. Москве №20-21/152119@ от 11.10.2021

Письмо ФНС от 15.04.2022 № ЕА-4-15/4674@

Письмо ФНС от 16.09.2021 № АБ-4-20/13183@.

Самозанятому можно работать онлайн из заграницы

Место ведения своей деятельности плательщик НПД может определить самостоятельно.

Применять НПД может гражданином, зарегистрированный по месту жительства в России, находящийся и имеющий постоянное место жительства за границей и осуществляющий деятельность онлайн.

Письмо Управления ФНС по г. Москве от 11.10. 2021 г. № 20-21/152119@

Из-за неправильных чеков от самозанятых снимут расходы

Когда самозанятый обязан выставить чек

Самозанятый должен выставлять чек по каждому поступлению денег и на каждую сумму. А, в налоговую базу эти денежные средства попадут по итогам месяца.

Если самозанятый вернул в организацию оплату или аванс, бухгалтерии нужно скорректировать налоговую базу.

Письмо ФНС от 28.12.2021 № СД-4-3/18371@.

Письмо ФНС от 20.02.2019 № СД-4-3/2899@.

Если самозанятый не вернул деньги, но чек аннулировал

Если самозанятый аннулировал чек, но деньги не вернул, у организации сохраняется право на признание расходов при условии, что чек соответствует требованиям статьи 14 Закона № 422-ФЗ.

Письмо ФНС от 28.10.2021 № ПА-4-20/15213@.

Работнику не может быть предоставлен соцвычет, если услуги от купит у самозанятого

По расходам за свое обучение и расходам на фитнес работник можно подать документы на социальный вычет.

Если за свое обучение или фитнес-услуги он платил самозанятому, не зарегистрированному в качестве индивидуального предпринимателя, то социальный вычет ему не положен.

Письмо Минфина РФ от 29.10.2021 г. № 03-04-05/87917

Может ли учредитель или генеральный директор быть самозанятым? Закон не содержит прямого запрета, однако есть определенные нюансы, связанные с передачей полномочий.

Руководитель и самозанятость

Федеральный закон № 422-ФЗ регулирует применение специального налогового режима — налог на профессиональный доход (НПД). Законодатель определяет, может ли генеральный директор быть самозанятым, одновременно оказывая услуги своей компании. Директор вправе регистрироваться в качестве самозанятого, но при условии, что его услуги не приобретает возглавляемая им организация.

Работать по совместительству у другого работодателя директору допускается только с разрешения уполномоченного органа или собственника юридического лица (ст. 276 ТК РФ). Но гендиректор и самозанятый — это не совместительство, так как самозанятый не имеет ни работников, ни работодателей.

В соответствии со ст. 42 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», общество вправе передать полномочия единоличного исполнительного органа (директора) управляющему по гражданско-правовому договору. Запрета управляющим регистрироваться в качестве самозанятых нет.

На что обратить внимание

Основные нюансы заключаются в следующем. Во-первых, доход руководителя за год не превышает 2,4 млн рублей.

Во-вторых, нельзя перевести на такой договор директора и бывшего директора, с которым трудовой договор расторгнут менее двух лет назад. Действующий директор может быть самозанятым гражданином, но выполнять работы и оказывать услуги вправе только для других юридических и физических лиц.

В-третьих, если инспекция докажет, что стороны заключили договор управления ООО исключительно, чтобы избежать уплаты взносов, увеличить расходы и уменьшить налог на прибыль, то соответствующие суммы будут доначислены сторонам. В частности, физлицу доначислят НДФЛ, а организации — налог на прибыль и страховые взносы.

Судебной практики по самозанятым — управляющим по договору о передаче полномочий единоличного исполнительного органа пока нет, но есть похожая практика по ИП. Директор и единственный учредитель компании в одном лице не вправе стать ее управляющим, налоговики видят здесь необоснованную налоговую выгоду, искусственное завышение расходов на управление компанией (постановление АС СЗО от 30.08.2018 № Ф07-9953/2018 по делу № А66-11895/2017). Единственный учредитель ООО может быть самозанятым и даже управляющим, но не в собственной компании.

Кроме того, если с бывшим директором заключили договор об управлении обществом, но его функции остались в прежнем объеме, то суды увидят здесь скрытую форму оплаты труда, поддержат Пенсионный фонд и начислят взносы на обязательное пенсионное и медицинское страхование (постановление Арбитражного суда Дальневосточного округа от 03.12.2018 № Ф03-4890/2018 по делу № А73-3601/2018). Налоговые органы, отвечая на вопрос, может ли учредитель быть самозанятым, считают, что может, если не оказывает услуги по управлению своему ООО.

Кто такие самозанятые

Самозанятые — это граждане, которые выполняют работы, оказывают услуги и продают товары собственного производства. Им не обязательно регистрироваться в качестве ИП, но необходимо встать на налоговый учет. Для них предусмотрена упрощенная регистрация через приложение «Мой налог» или через личный кабинет налогоплательщика.

Самозанятые находятся на специальном налоговом режиме — уплачивают налог на профессиональный доход (НПД). Одновременно самозанятому можно работать по трудовой книжке в организации или у ИП.

Чтобы применять специальный режим, необходимо соответствовать установленным требованиям:

- не заниматься видами деятельности, на которые установлен запрет;

- осуществлять деятельность в регионе, в котором введен такой специальный налоговый режим;

- получать доход не более 2,4 миллиона рублей в год.

Закон 442-ФЗ регулирует, может ли самозанятый нанимать сотрудников по трудовому соглашению. Самозанятый не вправе иметь работников, тогда он теряет право на уплату НПД.

Самозанятые осуществляют деятельность в Москве, в Московской и Калужской областях, в Республике Татарстан, в Санкт-Петербурге, в Волгоградской, Воронежской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе — Югре, Ямало-Ненецком автономном округе, в Республике Башкортостан.

Законодателем регулируется, как самозанятость совместить с основной работой, — не оказывать услуги своему работодателю и бывшему работодателю в течение двух лет. Это единственное ограничение.

Самозанятые вместо сотрудников

Доходы самозанятых не облагаются страховыми взносами, а НПД меньше, чем НДФЛ:

- 4 процента — в отношении доходов, полученных от физических лиц;

- 6 процентов — в отношении доходов, полученных от ИП и юридических лиц.

Пройдя регистрацию в качестве плательщика НПД, самозанятый может быть наемным работником, продолжая работать на прежнем месте. Но работодатели не вправе заключать гражданско-правовые контракты с самозанятыми вместо трудовых, экономя на социальных взносах.

Существуют риски нанимать самозанятых вместо сотрудников, налоговая и трудовая инспекция при совместных проверках ищут признаки трудовых отношений: длительное сотрудничество, подчинение ПВТР, выполнение распоряжений работодателя, выплаты в зарплатные дни.

В соответствии с п. 4 ст. 5.27 КоАП РФ, за заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем, предусмотрена ответственность в виде штрафа в размере от 50 000 рублей до 100 000 рублей, взыщут и социальные взносы.

Вправе ли организации и ИП заключать гражданско-правовые договоры с самозанятыми? Вправе, но не с собственными работниками, существуют налоговые риски при трудоустройстве самозанятых: они не вправе оказывать услуги своим работодателям и бывшим работодателям в течение двух лет после окончания трудовых отношений, чтобы не утратить право на применение специального налогового режима.

Может ли генеральный директор ООО на УСН быть самозанятым?

Добрый день. Может ли генеральный директор ООО на УСН быть одновременно индивидуальным предпринимателем на НПД?

ИП оказывает услуги сторонним юр.лицам.

г. Ростов-на-Дону532 399 баллов

Диана1789, доброго дня.

Вам в помощь.

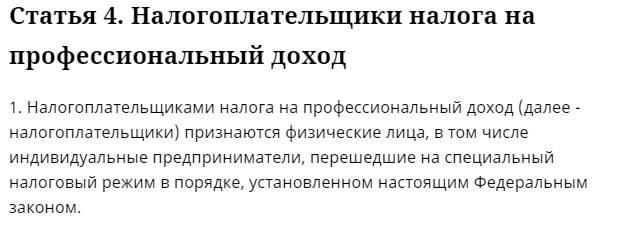

Цитата (Федеральный закон от 27.11.2018 N 422-ФЗ (ред. от 28.06.2022) «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»):Статья 4. Налогоплательщики налога на профессиональный доход

1. Налогоплательщиками налога на профессиональный доход (далее — налогоплательщики) признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном настоящим Федеральным законом.

2. Не вправе применять специальный налоговый режим:

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 настоящего Федерального закона;

налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Цитата (ИП и самозанятость: как совмещать, чтобы избежать претензий налоговой ):Отказаться от других спецрежимов.

Физлицо вправе одновременно быть ИП и самозанятым, но оно не может совмещать налог на профессиональный доход (НПД) с другими специальными налоговыми режимами — УСН, ЕНВД и ЕСХН. То есть использовать одновременно два налоговых режима нельзя.

Отказаться от спецрежимов нужно успеть в течение месяца с того дня, как ИП зарегистрировался в качестве самозанятого (ч. 4 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ). Иначе регистрацию не засчитают. Для этого важно отправить в налоговую инспекцию, в которой предприниматель стоит на учете, уведомление об отказе от УСН, ЕНВД или ЕСХН по стандартной форме, которая приводится в Приказе ФНС РФ от 02.11.2012 N ММВ-7-3/829@. Это можно сделать лично, по почте, через личный кабинет ИП.

Чтобы подтвердить отправку уведомления в налоговой, можно сделать копию или сфотографировать заявление с пометкой о приеме.

Если ИП применяет спецрежим по какому-то виду деятельности, который не попадает под налог на профессиональный доход, он должен платить НДФЛ с доходов от этой деятельности. В этом случае самозанятость по всем доходам, включая доходы от личного имущества, прекращается автоматически.

Обратите внимание на то, что если ИП применяет патентную систему налогообложения, то он сможет оформиться в качестве плательщика НПД только после окончания действия патента или после уведомления им налогового органа о прекращении такой деятельности.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Добрый день.

Цитата (Диана1789):Может ли генеральный директор ООО на УСН быть одновременно индивидуальным предпринимателем на НПД?

Цитата (Ольга Рогова):2. Не вправе применять специальный налоговый режим:

Цитата (Ольга Рогова):7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 настоящего Федерального закона;

Я немного по другому вижу эту ситуацию, и считаю, что директор ООО может быть и ИП на ПНД одновременно, если деятельность не пересекается у ООО и у ИП. Цитата с сайта Контур бухгалтерия:

Закон о самозанятых запрещает применять НПД руководителям бюджетных организаций, муниципальным и госслужащим. Директор коммерческого ООО не относится к этим категориям. Правда в законе прямо говорится, что самозанятыми не могут быть «лица, имеющие работников, с которыми состоят в трудовых отношениях».

Пример — Давайте посмотрим на нашего единственного участника-директора: если у него есть сотрудники, то он состоит с ними в трудовых отношениях только в рамках деятельности, которая ведется в ООО. Например, работники пекут пиццу и развозят заказы, а директор сделал сайт для своего бизнеса, поддерживает его и принимает заказы. Если в свободное время директор будет делать сайты другим заказчикам, то это никак не будет связано с трудовыми отношениями по приготовлению пиццы. А значит директор может быть самозанятым мастером сайтов.

Не знаю, можно ли вставить ссылку https://www.b-kontur.ru/enquiry/25255-mozhet_li_direktor_uchreditel_ooo_byt_samozanyatym?ysclid=lac37h4kbr981082395

г. Ростовская область335 904 балла

Добрый день,

Цитата (Ирина Таша):Я немного по другому вижу эту ситуацию, и считаю, что директор ООО может быть и ИП на ПНД одновременно, если деятельность не пересекается у ООО и у ИП.

Поддерживаю.

![]()

В ООО основной вид деятельности сдача в аренду нежилые помещения и основной доход от этого. наемных работников нет. Генеральный директор не учредитель. ИП на НПД будет оказывать бух.услуги. В ООО есть ОКВЭД оказание бух.услуг, но не разу таких услуг не оказывали, но вдруг будут оказываться.

г. Новосибирск84 120 баллов

Цитата (Ирина Таша):Я немного по другому вижу эту ситуацию, и считаю, что директор ООО может быть и ИП на ПНД одновременно, если деятельность не пересекается у ООО и у ИП.

А я вам сейчас еще проще скажу:

нельзя уплачивать НПД с доходов, полученных от организации или ИП, с которыми плательщик НПД состоит/состоял менее двух лет назад в трудовых отношениях.

Плательщик НПД это не статус, это режим налогообложения. Пляшем мы не от того, можем ли мы в принципе быть самозанятым, им может быть любой, за редким исключением, а с каких доходов нельзя платить НПД.

Есть директор, он состоит в трудовых отношениях с ООО, есть это же физлицо, являющееся плательщиком НПД. Даже в случае осуществления одинаковой деятельности — ООО оказывает бухуслуги и это физлицо оказывает бухуслуги, уплачивать НПД можно со всех доходов, полученных плательщиком НПД, кроме доходов, полученных от этого ООО.

Второй вопрос — а чего сам, а не контора обслуживает этих клиентов… на него у меня тоже есть ответ — договором с заказчиком предусмотрено, что услуга оказывается лично исполнителем-физлицом, соответственно, контора оказывать такие услуги не может.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

Да. ИП на НПД наработал своих клиентов с 2016, а директорам стал 2022 году. Поэтому не хочет своих клиентов отдавать. И к тому же основной вид деятельности ООО не бух.услуги.

Значит ИП на НПД может спокойно работать и оказывать услуги другим компаниям, нечего не нарушая?

г. Новосибирск84 120 баллов

Цитата (Диана1789):нечего не нарушая?

А что, по вашему мнению, он может нарушить?

Цитата (Диана1789):Да. ИП на НПД наработал своих клиентов с 2016, а директорам стал 2022 году. Поэтому не хочет своих клиентов отдавать. И к тому же основной вид деятельности ООО не бух.услуги.

Значит ИП на НПД может спокойно работать и оказывать услуги другим компаниям, нечего не нарушая?

Может быть я к вечеру перестал что-то понимать, но я так и не понял из вопроса и пояснений, этот ИП выполняет функции директора ООО по договору с ООО или он работает в ООО по трудовому договору и параллельно, как самозанятый ИП, оказывает бухгалтерские услуги и находится на НПД?

Вот, во втором случае он точно ничего не нарушает и может совмещать работу по трудовому договору с ООО директором этого ООО и параллельно оказывать бухгалтерские услуги другим субъектам хозяйственной деятельности.

Успехов!

![]()

Александр Погребс, добрый день. Директор работает по трудовому договору. А его ИП оказывает дополнительно услуги сторонним компаниям.

Спасибо за ответ.

СЭДО с ФСС

Готовьте и сдавайте в ФСС сведения о застрахованных лицах

Добрый день!

Цитата (Диана1789):Директор работает по трудовому договору.

Вот это правильно!

Цитата (Диана1789):А его ИП оказывает дополнительно услуги сторонним компаниям.

Ну, «его ИП» — это он сам. ИП — это не отдельный субъект, а тот же самый человек. но с правом ведения предпринимательской деятельности.

И да, работая директором по трудовому договору, он может оказывать бухгалтерские услуги, как ИП на НПД, но другим организациям, ИП и физическим лицам.

При этом он не может применять, как ИП никакую другую налоговую систему, включая ОСНО. Только НПД.

И, соответственно, услуги он может оказывать только те, которые разрешены для НПД.

Например, если он, как ИП что-то купит и это что-то потом продаст, он слетит с НПД по все своим работам/услугам.

Успехов!

![]()

Александр Погребс, поняла . Благодарю

Люди задаются вопросом о том, может ли учредитель ООО или генеральный директор одновременно быть самозанятым. В законодательстве нет каких-либо препятствий для учреждения организации любой формы собственности для граждан, вступивших в такой режим.

Условия самозанятости

Самозанятыми признаются физлица и ИП, которые оказывают услуги или выполняют определённый фронт работы без привлечения наёмного персонала. Для таких случаев действует упрощённая система налогообложения. При этом закон не запрещает менеджерам высшего звена и руководителям использовать это режим. Любой учредитель, акционер или гендиректор ООО имеет определённую профессию и может работать непосредственно на себя, но только не по месту своего официального трудоустройства. Параллельно он вправе совмещать самозанятость с официальным трудоустройством, закон этого не запрещает.

Можно быть самозанятым и быть учредителем ООО, но при этом необходимо соответствовать установленным условиям:

- Заниматься только разрешёнными видами деятельности.

- Не нанимать сотрудников.

- Получать годовой доход не выше 2,4 миллионов рублей.

- Осуществлять свою деятельность в регионе, где введен режим самозанятости.

Ограничения для плательщиков НПД

При ряде положительных аспектов режима самозанятости в законе есть ряд ограничений. Плательщикам НПД запрещено:

- Сотрудничать с официальным работодателем в рамках НПД.

- Оказывать услуги бывшим работодателям, если с момента увольнения прошло менее 2 лет.

- Оформлять сотрудничество, чтобы условия сделки с плательщиком НПД выходили за рамки рыночных.

- Заниматься запрещёнными видами деятельности. (Более жесткие ограничения касаются руководителей государственных и муниципальных учреждениях.)

- Продавать акцизные и маркированные товары, а также продукцию не собственного изготовления.

- Применять иные налоговые режимы.

- Платить НДФЛ с другой предпринимательской деятельности.

- Выступать в качестве посредника в сделке.

Экономия при сотрудничестве с самозанятыми очевидна, поэтому работодатели часто переводят сотрудников на договоры ГПХ. Но такой механизм запрещён законом и расценивается как попытка уйти от налогов. Если контролирующие органы докажут, что сотрудничество сторон основано на попытке снизить налоговую нагрузку — организации не избежать доначислений по обязательным взносам и оплаты штрафов. Но при этом гражданам разрешено совмещать самозанятость и официальную работу. Мы уже рассказывали в деталях, какие существуют риски при сотрудничестве с самозанятыми в этой статье — рекомендуем почитать.

Какие доходы не могут облагаться НПД

Самозанятый может быть генеральным директором ООО, но все ли его доходы будут попадать под НПД? В законе чётко прописано, что этим налогом не облагается прибыль, полученная:

- от продажи транспортных средств или недвижимости;

- в результате трудовых отношений (заработная плата, премии, отпускные);

- путем реализации ценных бумаг или доли уставного капитала;

- от передачи прав на недвижимое имущество, кроме аренды жилого помещения.

Регистрация самозанятого

Процесс оформления самозанятости одинаков для всех категорий граждан: для этого достаточно встать на учёт в качестве плательщика НПД. Процедура простая и полностью бесплатная, а сделать это можно через:

- личный кабинет на сайте ФНС;

- мобильное приложение «Мой налог»;

- портал госуслуг;

- уполномоченные банки.

Для регистрации понадобятся личные и паспортные данные гражданина, а также ИНН. После этого останется лишь дождаться уведомления о постановке на налоговый учёт и выбрать вид деятельности. Само приложение «Мой налог» понятное, в нём можно отслеживать грядущие налоги и уплачивать их онлайн.

Система налогообложения

Учредитель в качестве самозанятого обязан оплачивать налог на профессиональный доход. Его размер меньше привычных 13% и составляет:

- 4% при сотрудничестве с физлицами;

- 6% при сотрудничестве с юрлицами.

Налог нужно платить только с реально полученного дохода. Если прибыли не было, в ФНС ничего отчислять не нужно. Самозанятые освобождены от бумажной отчетности. Все налоговые выплаты начисляются в автоматическом режиме на основании выбитого чека при получении оплаты за услуги. Всё про отчётность можно узнать здесь.

На каких условиях можно сотрудничать с самозанятым руководителем

Гражданам важно знать, может ли самозанятый быть учредителем ООО и какие работы ему разрешено выполнять. Согласно закону, руководящим сотрудникам можно заниматься предпринимательской деятельностью, но услуги они могут оказывать только частным лицам и сторонним организациям.

Если учредитель платит НПД, то директором собственной компании он стать уже не сможет. Но при этом он вправе работать в этой организации в качестве менеджера. С другой стороны, если директор компании не является учредителем ООО, то ему разрешено оформить статус плательщика НПД, но оказывать в этом режиме услуги своей компании он уже не имеет права. То есть, весь доход в режиме самозанятого можно будет получать с другой деятельности.

Работодатель сможет перевести сотрудника с официального договора на ГПХ для экономии на налогах, социальных выплатах, больничных и отпусков лишь через 2 года после прекращения трудовых отношений.

Что такое самозанятость для гендиректора

Директор ООО может быть самозанятым, но есть ли условия, которые могут заставить его передумать? На текущий момент введение статуса плательщика НПД является экспериментальным проектом. Это вызывает достаточно много вопросов, а кого-то даже может отпугнуть.

Перед плательщиком НПД открывается перспектива заниматься любимым делом на законных основаниях. Оформление и отмена статуса занимают не более 15 минут, при этом не нужно заполнять декларации, вести бухгалтерский учёт, да и налоги нуждно будет платить по льготной ставке. Но при всей выгоде директору придется отказаться от найма персонала и внимательно следить за годовым доходом, чтобы его размер не превысил установленную законом суму. Также придется забыть о формировании страховой пенсии и в преклонном возрасте рассчитывать только на социальные выплаты.

Каким договором подкрепить сотрудничество с самозанятым

Официальное соглашение с любым самозанятым лицом оформляется в соответствии с нормами гражданского законодательства. В договоре должны быть прописаны:

- ФИО, статусы и реквизиты сторон;

- дата и место подписания;

- наименование, порядок и сроки оказания услуги;

- правила приёма результата работы;

- порядок оплаты услуг;

- права и обязанности сторон;

- порядок изменения условий;

- варианты разрешения конфликтов;

- иные необходимые пункты.

В соглашении обязательно должно быть прописано, что исполнителем выступает самозанятое лицо. Для этого стоит в разделе обязанностей для контрагента указать, что исполнитель:

- должен подтвердить свой статус плательщика НПД;

- сам отчисляет налоги;

- обязуется предоставлять чеки по результату получения оплаты;

- должен незамедлительно уведомить заказчика об отмене статуса самозанятости.

Как самозанятый получает оплату

Самозанятый учредитель может получать оплату за свои услуги по наличному или безналичному расчёту. На этот момент в законе не предусмотрены какие-либо ограничения. Плательщику НПД необязательно открывать специальный счёт, достаточно банковской карты. Также ему не понадобится онлайн-касса, поскольку все чеки выдаются через приложение «Мой налог». Этот документ служит подтверждением факта оплаты, и его нужно предоставить заказчику в бумажной или электронной форме. Если этого не сделать, работодатель вправе пожаловаться на самозанятого.

Исполнителю должна быть перечислена строго та сумма за работу или услугу, которая указана в договоре. Все комиссии за перевод оплачивает заказчик, на самозанятого их перекладывать нельзя.

Возможные риски

Учредитель может быть одновременно самозанятым, но возникают ли при этом риски? Налоговая служба следит за деятельностью компаний и частных лиц. ФНС ориентируются на присутствие признаков трудовых отношений. Факт нарушения может быть заподозрен, если:

- если самозанятый оказывает услуги лишь одному клиенту;

- заказчик обеспечивает исполнителя рабочим местом и всеми необходимыми материалами для работы;

- исполнитель работает по штатному графику и на территории заказчика;

- заказчик платить не за результат работы, а за трудовые функции;

- на счёт исполнителя регулярно идут поступления одинаковыми суммами.

Подтверждение нарушения грозит заказчику:

- Доначислением налоговых и социальных выплат и штрафом за просрочку по их оплате.

- Штрафом в размере 10-20 тысяч рублей для должностного лица, 5-10 тысяч рублей для ИП, 50-100 тысяч рублей для юрлиц.

- Оформлением исполнителя в соответствии с официальным трудовым договором и постоянным отчислением за него налоговых и социальных выплат в дальнейшем.

Сервис для работы с внештатными исполнителями

Можно самостоятельно искать исполнителей и оформлять с ними соглашения. Но если компания регулярно пользуется услугами самозанятых — стоит задуматься о работе через специальные сервисы. Одной из платформ, которая может предложить полный набор инструментов для сотрудничества с внештатным персоналом, является Рокет Ворк.

Услугами этого сервис могут воспользоваться как заказчики, так исполнители. Рокет Ворк возьмёт на себя весь документооборот, расчёты, контроль оплаты, декларирование доходов и отчисление налогов. Через платформу также удобно искать исполнителей и размещать задания. Это значительно экономит время, которое можно потратить на развитие своей деятельности.