Страхование риска неплатежа (англ. non-payment insurance) — одна из разновидностей страхования кредитов.

По договору страхования риска неплатежа страховщик берет на себя обязательство выплатить страховое возмещение страхователю в случае не возврата предоставленного им своему контрагенту кредита или его части по оговоренным причинам.

Содержание

- Объекты страхования

- Страховая ответственность

- Условия заключения договора

- Страховой взнос

- Страховая сумма

- Выплаты

Объекты страхования

Объектом страхования риска неплатежа являются имущественные интересы поставщиков товаров или услуг, связанные с возможным непогашением дебитором задолженности вследствие его неплатежеспособности или иных оговоренных в договоре страхования причин.

В зависимости от характера страховых рисков страхование риска неплатежа подразделяется на страхование от политических и от коммерческих факторов.

Проведение страхования риска неплатежа основано на следующих принципах. Страхованию подлежат лишь операции, связанные с поставками товара, осуществлением лизинговых операций и т.п.;

Не подлежат страхованию чисто финансовые операции:

- договор страхования заключается кредитором;

- заключение договора страхования должно предшествовать появлению конкретного риска, то есть заключению договора купли-продажи или, по крайней мере, отправке товара получателю;

- страховщик может включить в договор условие, чтобы часть стоимости поставленного товара была оплачена в момент поставки или в виде аванса.

Страховая ответственность

Условием заключения договора может быть охват им всех операций страхователя или всех его операций с каким-либо клиентом без ограничений.

Однако при поставках средств производства, имеющих высокую стоимость, могут заключаться отдельные договоры страхования кредитов, предоставляемых для оплаты таких заказов. В ответственность страховщика включаются лишь строго оговоренные риски, связанные главным образом с непредвиденными обстоятельствами.

Из страховой ответственности, как правило, исключаются случаи неоплаты или задержки в платежах, если они явились следствием таких причин, как:

- осуществление поставки или оказание услуги с нарушением условий договора (отклонение от обусловленных сроков, количественная недостача товаров, несоответствие качества товаров оговоренных требованиям и т.п.);

- несоответствие законодательству условий договора купли-продажи или оказания услуг;

- отсутствие необходимых документов (счетов-фактур, транспортных документов, лицензий и др.);

- отказ покупателя от товаров или их возврат. На страхование принимаются кредиты, размер которых превышает оговоренную договором сумму страхования.

Кредиты на меньшую сумму остаются на ответственности самого страхователя. Часть возможных потерь при наступлении страхового случая остается на ответственности страхователя, что достигается установлением безусловной франшизы, составляющей обычно 20-30% ущерба.

При этом страхователю, как правило, запрещается страховать непокрытую часть ущерба в других страховых учреждениях.

Страховая ответственность возникает с момента, когда поставки выполнены, приняты покупателем и по ним выставлен счет. Но при страховании кредитов, предоставляемых на поставку средств производства, сроком начала действия договора может быть дата заключения договора на поставку.

Это повышает степень страхового риска, поскольку покупатель может стать неплатежеспособным в период изготовления оборудования.

Условия заключения договора

Выплаты страхового возмещения производятся чаще всего лишь при окончательной потере кредита в связи с банкротством должника, прекращением его деятельности или официальным установлением невозможности оплаты им долга.

Условием заключения договора страхования риска неплатежа может быть ограничение максим, периода погашения задолженности (при этом краткосрочной обычно считается задолженность, не превышающая 6 месяцев, а среднесрочной — задолженность со сроком до 5 лет).

Значительная часть убытков предупреждается при помощи текущего контроля за предоставляемыми кредитами. Страховщики ведут обширные банки данных о кредитоспособности заемщиков, анализ которых позволяет решить вопрос о возможности предоставления страховой защиты и степени такой защиты.

Страховой взнос

Страховой взнос при страховании краткосрочной дебиторской задолженности рассчитывается и уплачивается ежемесячно исходя из суммы непогашенной задолженности в среднем за месяц или на конец месяца либо месячного оборота операций.

По страхованию рисков среднесрочной дебиторской задолженности по сделкам со средствами производства страховой взнос обычно исчисляется на основании первоначальной застрахованной суммы кредита и времени его погашения.

Страховая сумма

Страховая сумма устанавливается по каждой сделке или каждому покупателю (заказчику) в размере стоимости поставляемых, но не оплаченных предварительно или в момент поставки товаров.

При этом страховщик имеет возможность оговорить предельную сумму задолженности отдельных покупателей поставщику, которая может иметь место в любой момент времени в течение срока действия договора страхования риска неплатежа.

Кроме того, договором устанавливается максимальная величина ответственности страховщика на каждый год по всем застрахованным кредитам.

Выплаты

Выплата страхового возмещения производится лишь после окончательного установления размеров ущерба.

Для этого страховщик должен выяснить причины неплатежа, принять меры по их устранению, взыскать с неплательщика как можно большую часть долга, а также продать имущество или товары, служившие обеспечением кредита.

Это нередко позволяет заметно сократить размеры убытков, поскольку умелые действия страховщика повышают вероятность перехода права собственности на неоплаченный товар к кредиторам.

Затем вырученная сумма направляется в счет уплаты долга страхователю. Величина убытков, понесенных им, определяется как разница между застрахованной суммой и поступлениями от дебитора, включая выручку от продажи обеспечения.

Поскольку для проведения таких операций требуется достаточно продолжительное время, условиями договора страхования риска неплатежа предусматривается срок ожидания страхователем выплаты возмещения страховщиком: обязанность страховщика возместить убытки наступает не немедленно после того, как по торговому договору или договору оказания услуг не произведен платеж, а по истечении оговоренного срока, который составляет обычно от 60 до 180 дней.

Как вам статья?

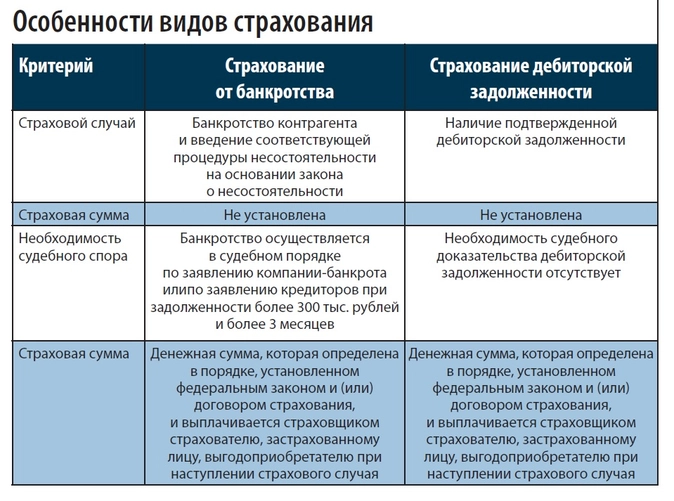

Сегодня особенно сложно предсказать, что будет с бизнесом вашего контрагента завтра — он может внезапно остановиться, а в ходе банкротства взыскать задолженность окажется непросто. Установить обеспечения обязательств — не всегда эффективно. За рубежом в подобных случаях страхуются от банкротства. Можно застраховать и дебиторскую задолженность. В России подобные полисы тоже известны, но пока не слишком распространены.

Существует целый ряд причин, по которым страхование бизнеса не слишком распространено в нашей стране. Прежде всего отсутствует сама традиция подобного страхования. Если за рубежом ей уже сотни лет, то в России она была прервана советской властью. Страхование же времен СССР больше известно благодаря Юрию Деточкину: «От угона мы не страхуем».

И сейчас не все виды страхования бизнеса, доступные на Западе, представлены в РФ. Но даже то, что все же есть, нельзя назвать широко распространенным и по-настоящему активно продвигаемым. Страхование топ-менеджеров, дебиторской задолженности или полисы от банкротства отнюдь не являются основой бизнеса большинства российских страховщиков.

В масштабах страны объемы здесь не сравнить ни с ОСАГО, ни со страхованием жизни. На добровольный спрос вообще приходится менее трети нашего рынка, основное же в России — это обязательное и вмененное страхование.

Но и со стороны бизнеса спрос на полисы не слишком велик. Одна из причин этого в том, что страховые компании нередко не производят выплаты сразу и требуется взыскивать их через суд. Если посмотреть судебную практику, то даже крупнейшие российские компании ведут достаточно большое количество таких споров. Тем не менее, во времена пандемии стоит внимательнее рассмотреть такие способы снижения рисков и попробовать оценить их плюсы и минусы применительно к своей ситуации.

Что такое страхование от банкротства

К наиболее частым вариантам страхования относятся:

- страхование груза;

- страхование ответственности перевозчика;

- страхование имущества;

- страхование общей ответственности;

- страхование сотрудников;

- страхование автотранспорта.

Однако на практике сегодня есть новые виды деятельности — например, интернет-трейдинг, связь, телекоммуникации, гемблинг — которые не предполагают прямого страхования.

При этом специалисты говорят о росте количества банкротств после коронавируса. Это касается как физических, так и юридических лиц.

Страхование от банкротства контрагентов — это форма страхования вашего бизнеса от риска возникновения убытков в результате неоплаты контрагентами ранее поставленного им товара с отсрочкой платежа по причине того, что они обанкротились.

Проблемой такого страхования можно назвать достаточно долгую процедуру банкротства. В среднем она длится 27 месяцев, а в некоторых случаях — по 5, 7 или даже 10 лет. Таким образом, и процедура взыскания задолженности также может затянуться, ведь фактически необходимо дождаться признания компании банкротом. К тому же может случиться так, что должник в процессе банкротства подпишет мировое соглашение и вообще не будет объявлен несостоятельным.

Плюсы и минусы страхования дебиторской задолженности

Страхование дебиторской задолженности — это страхование риска убытков от несвоевременного возврата денежных средств покупателем или его банкротства. В отличие от страхования от банкротства, при страховании дебиторской задолженности не нужно ожидать, пока кто-то из контрагентов подаст на банкротство.

К преимуществам страхования дебиторской задолженности можно отнести повышение финансовой независимости компании. Компаниям, застраховавшим «дебиторку», как правило, проще получить более выгодные условия по банковским кредитам. При этом застрахованная дебиторская задолженность может служить предметом залога для банка. Но важно внимательно читать условия договора и обращать внимание на то, какая дебиторская задолженность по условиям договора может быть взыскана и в какое время.

Среди основных недостатков страхования дебиторской задолженности можно отметить достаточно высокую стоимость услуги. Страховая премия может составлять от 0,9 до 9% застрахованного объема продаж с рассрочкой платежа. Кроме того, может понадобиться дополнительная отчетность, например отчет о дебиторской задолженности.

Страховая компания может отказать в страховой выплате (например, если не была проведена инвентаризация), следовательно, достаточно сложно подтвердить размер дебиторской задолженности. Кроме того, нельзя рассчитывать на получение выплаты через 10 дней, как правило, просрочка платежей должна составлять более 2 месяцев, а реально получить выплаты при просрочке более 5 месяцев. При этом важно помнить, что мало застраховать задолженность, необходимо также соблюсти претензионный порядок ее взыскания.

Сходства и различия

У страхования от банкротства и страхования дебиторской задолженности существуют свои особенности.

Важно, что в настоящее время возможно использовать и комплексные варианты страхования, например страхование от предпринимательских рисков. Этот вид страхования предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов организации-страхователя, вызванных следующими причинами:

- внеплановые простои в производственной деятельности из-за поломки оборудования или аварии;

- неисполнение или ненадлежащее исполнение договорных обязательств контрагентами страхователя;

- понесенные страхователем судебные и иные непредвиденные расходы;

- банкротство предприятия.

Такое комплексное страхование также имеет свои особенности:

1. по общему правилу договор страхования должен быть заключен в письменной форме (п. 1 ст. 940 ГК РФ). Несоблюдение письменной формы влечет недействительность договора;

2. договор страхования может быть заключен путем составления одного документа либо вручения организации (страхователю) страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. Условия договора страхования могут быть установлены в едином документе, подписанном сторонами, страховом полисе, а также в правилах страхования;

3. по договору имущественного страхования могут быть, в частности, застрахованы не только случаи, связанные с рисками утраты (гибели), недостачи или повреждения имущества, но и предпринимательские риски, а также риски профессиональной ответственности страхователя (ст. 929–933 ГК РФ).

Как выбрать страховщика

Шаг 1. Важно посмотреть рейтинг страховой компании

Конечно, рейтинг страховой компании не решает все в выборе именно такого партнера по страхованию, тем не менее есть компании, которые давно существуют на рынке, исполняют свои обязательства. Есть множество рейтингов. И официальные, и неофициальные. Но, чтобы понять, с какой компанией вы имеете дело, необходимо приложить усилия для изучения вопроса.

Шаг 2. Целесообразно посмотреть отчетность страховой компании

Сегодня отчетность страховых компаний можно легко найти в Интернете, как и отчетность любого контрагента. К слову, если вы будете использовать страхование от банкротства и страхование дебиторской задолженности, то и вы, и страховая компания будете проверять, чтобы ваш контрагент не имел признаков банкротства. В противном случае страховая компания просто откажет в страховой выплате, в связи с тем что компания могла иметь сведения о признаках банкротства контрагента.

Кроме того, важно помнить, что и сам страховой рынок чувствует себя не лучшим образом, поэтому нет гарантии, что страховщик и сам не обанкротится.

Снижение грузоперевозок в связи с остановкой работы отдельных видов производств, предприятий сферы торговли и услуг стало причиной резкого сокращения премий по страхованию грузов: −35,4% совокупно у опрошенных компаний. Падение реальных доходов населения, сокращение продаж новых автомобилей, в том числе в кредит, а также снижение частоты использования автотранспортных средств привели к отказам от страхования автокаско: объем премий среди проанкетированных компаний в сегменте за май — апрель 2020-го сократился на 22,7% по сравнению с аналогичным периодом прошлого года.

Шаг 3. Необходимо проверить условия выплат по договору страхования

Важно внимательно прочитать сам договор страхования, особенности, связанные со страхованием, а также следующие пункты договора страхования:

- об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

- о характере события, на случай наступления которого осуществляется страхование (страхового случая);

- о размере страховой суммы;

- о сроке действия договора.

Также посмотрите судебную практику. Есть случаи, когда страховые компании массово не выплачивают клиентам. Логика достаточно простая: «Деньги сегодня дороже, чем деньги завтра».

Особенности страхования при пандемии

Если выбирать из банковской гарантии или страхования, то гарантии чаще погашаются банками, а затем банк будет самостоятельно производить взыскание с третьего лица. Если гарант выплатил денежную сумму бенефициару по банковской гарантии, он вправе в регрессном порядке взыскать ее с принципала. То есть с лица, которое не исполнило обязательство по сделке, обеспеченное банком.

Банковскую гарантию сложнее оформить принципалу, так как банк тщательно проверит его финансовую устойчивость, прежде чем выдать документ. Кроме того, для обеспечения госконтрактов закон требует оформления только банковской гарантии, а не страховки (ст. 45 закона № 44-ФЗ о госзакупках). Поэтому если требуется застраховать свои риски в отношении госзакупок, то страхование однозначно не подойдет.

Страхование ответственности, в отличие от банковской гарантии или поручительства, по своей сути не предполагает права регресса. Таким образом, могла возникнуть ситуация, когда недобросовестный подрядчик или поставщик, изначально не собираясь выполнять свои обязательства, забирал бы себе предоплату. При этом страховая компания должна была бы выплатить за него деньги и не имела бы права взыскать с него присвоенные средства.

Невыплаты по договорам страхования во время пандемии обосновывали форс-мажорными обстоятельствами. Ведь действительно, введение выходных дней, особый режим, признание Торгово-промышленной палатой коронавируса чрезвычайной ситуаций — все это играло на руку страховым компаниям в спорах о форс-мажоре. В случае страхования от банкротства или страхования дебиторской задолженности нет гарантии, что в случае повторения пандемии страховые компании не будут отказывать в страховых выплатах в связи с форс-мажорными обстоятельствами.

Еще одна особенность состоит в том, что рынок такого страхования является достаточно узким. Многим страховым компаниям легче работать с проверенными страховыми продуктами. К наиболее знакомым для граждан обязательным видам страхования относятся обязательное пенсионное страхование, обязательное медицинское страхование и ОСАГО.

Например, обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования и обеспечивает всем гражданам России равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, которые соответствуют программам обязательного медицинского страхования.

Новые виды страховых услуг если и будут развиваться, то крайне медленно.

В заключение необходимо отметить, что страхование дебиторской задолженности является оптимальным вариантом страхования, но стоит помнить, что страховая компания может сразу не осуществить выплаты и придется отстаивать свои права в судебном порядке.

Как работает страховая защита?

В случае возникновения затруднений с оплатой покупателем дебиторской задолженности мы поможем решить возникшие проблемы:

- направьте уведомление о неоплате в сроки и по форме, указанной в договоре страхования;

- сотрудники Компании согласуют с вами совместные действия по урегулированию просроченной задолженности;

в случае если предпринятые действия окажутся безуспешными, направьте заявление на выплату страхового возмещения вместе с подтверждающими документами и получите страховое возмещение. Страховая компания «Согласие» обеспечит своевременное реагирование на возникшую просроченную задолженность, в том числе на начальном этапе процедуры банкротства покупателя.

Какими будут условия страхования?

Страхование дебиторской задолженности распространяется на весь торговый оборот вашего предприятия, который реализуется по договорам с покупателями на условиях коммерческого (торгового) кредита.

- Покупатель (дебитор) — юридическое лицо, резидент РФ или СНГ, имеющий неоплаченную задолженность перед поставщиком (Страхователь).

- Отсрочка платежа поставщика — до 180 дней.

- Период ожидания — от 150 дней.

- Страховое возмещение — до 90% от суммы убытка, в зависимости от размера установленной безусловной франшизы.

Зачем нужна страховка?

Увеличение рынка спроса и предложения стимулирует поставщиков к предоставлению отсрочки платежа покупателю. Как следствие, у поставщика возникают риски задержки оплаты или потери выручки. Страховая компания «Согласие» предлагает вам страхование коммерческих кредитов для обеспечения надежной финансовой защиты имущественных интересов поставщика (кредитора) товаров, предоставляемых на условиях отсрочки и/или рассрочки платежа, от рисков:

- длительного неплатежа или банкротства покупателя;

- возникновения расходов, связанных с взысканием застрахованной просроченной задолженности с покупателя.

Страхование товарных кредитов дает вашему бизнесу альтернативный инструмент обеспечения сделок (наряду с поручительством, залогом и т.д.) и возможность минимизации уровня резервирования убытков в международных стандартах отчетности (МСФО, GAAP).

Для того, чтобы оформить страховой полис, позвоните по телефону 8 900 555-11-55 или оставьте заявку онлайн через форму ниже.

Наличие большого объема дебиторской задолженности может негативно отразиться на финансовом положении компаний, вплоть до ее банкротства. Но есть возможность минимизировать потенциальный экономический ущерб от неуплаты контрагентами с помощью страховки дебиторской задолженности. Что это за продукт, кому он необходим и какие преимущества дает страхователю ДОЛГ.РФ поговорил с топ-менеджерами крупных российских страховых компаний.

Что такое страхование дебиторской задолженности

Страхование дебиторской задолженности – это страхование риска убытков от несвоевременной выплаты денежных средств покупателем, заказчиком и другим контрагентом. Также такая страховка может помочь, если контрагент страхователя не сможет выплатить средства из-за несостоятельности. Но банкротство при этом не является обязательным условием для получения страховки. Выплаты страхователь получит согласно обозначенным в договоре срокам невозврата денежных средств.

Где можно застраховать дебиторскую задолженность

Страхованием дебиторской задолженности занимаются компании, имеющие лицензию. Лицензии выдает Банк России, он же занимается регулирование страхового рынка. Реестр страховых компаний размещен на сайте регулятора в открытом доступе – здесь. Важно перед выбором страховой компании свериться с этим реестром и убедиться в наличии у выбранного вами страховщика необходимых компетенций.

Как страхуется дебиторская задолженность

Процедура работы по полису состоит из нескольких этапов, говорит коммерческий директор Coface Россия (компания специализируется на кредитном страховании) Алексей Фомичев. На первом потенциальный страхователь — то есть лицо, которое хочет застраховать свои риски, — предоставляет нам список покупателей, с которыми он сотрудничает на условиях отсрочки платежа, и указывает, сколько товара и на каких конкретно условиях он поставляет каждому дебитору, объясняет Фомичев.

«Затем мы анализируем кредитоспособность дебиторов, заявленных страхователем, и устанавливаем кредитные лимиты — то есть говорим, какой объем рисков мы готовы застраховать по каждому из дебиторов с учетом их финансовой устойчивости и платежной дисциплины. Если предложенные условия устраивают поставщика, с ним заключается договор страхования», — отмечает собеседник ДОЛГ.РФ.

Он также добавляет, что кредитное страхование – «портфельный» продукт. То есть компания покрывает риски не по отдельным дебиторам, а сразу по всему портфелю покупателей, с которыми наш страхователь сотрудничает на условиях отсрочки платежа, уточняет Алексей Фомичев.

«Обычно премия страховщика составляет десятые доли процента от застрахованного товарооборота клиента. Лимит ответственности страховщика определяется индивидуально для каждого страхователя, четкой верхней или нижней планки здесь нет», — поясняет он.

По оценке генерального директор компании «Союз» Олега Ханина, средний тариф в страхование составляет сейчас 0.3–0.5% от размеров дебиторской задолженности. Размер тарифа зависит от качества портфеля и отраслевой принадлежности клиента, объясняет он.

«Сейчас Дебиторская задолженность страхуется весьма непросто, потому что многие иностранные страховые компании ушли после начала специальной операции на Украине», — говорит Ханин.

Кто может застраховать дебиторскую задолженность

Собеседники ДОЛГ.РФ отметили, что страхователями выступают только юридические лица – в основном крупные и средние компании.

«Coface Россия сотрудничает только с юридическими лицами, что связано со спецификой кредитного страхования (страхования дебиторской задолженности) как бизнес-модели. Кредитное страхование предназначается для покрытия предпринимательских рисков клиентов в сегментах среднего и крупного бизнеса, а малому бизнесу и индивидуальным предпринимателям больше подойдут менее сложные инструменты», — рассказывает о формировании выборки клиентов Алексей Фомичев.

Если говорить об отраслях, в которых работают потенциальные страхователи, то услуга по страхованию дебиторской задолженности распространена среди производственных и торговых компаний, указывает Олег Ханин.

«Там где среди участников рынка распространена возможность продаж товаров с отсрочкой платежа», — объясняет генеральный директор «Союза».

Когда нужно страховать дебиторскую задолженность

По мнению Ханина, дебиторскую задолженность стоит страховать в том случае, если оборот вашей компании по году, проводимый с отсрочкой платежа выше 300 млн рублей. Также пользоваться такой услугой стоит, если есть несколько контрагентов, которым осуществляются отгрузки товаров с дебиторской задолженностью, продолжает эксперт. Кроме этого стоит страховать дебиторскую задолженность, если вы видите потенциальные риски, связанные с возможностью неоплат ранее поставленной продукции, советует собеседник ДОЛГ.РФ.

В идеале страховать дебиторскую задолженность нужно всегда, когда она есть, и как минимум тогда, когда поставщик осознает, что он может столкнуться с существенными для него убытками, если покупатель не погасит долг вовремя, считает коммерческий директор Coface Россия Алексей Фомичев.

«Кредитное страхование особенно актуально для предприятий, стремящихся расширить объемы и географию сбыта: начиная сотрудничество на условиях отсрочки платежа одновременно с большим числом непроверенных контрагентов, поставщик рискует столкнуться с волной болезненных просрочек и неплатежей, а кредитное страхование позволяет ему свести этот риск к минимуму и получить страховое возмещение, если какой-то из застрахованных дебиторов все же не погасит долг вовремя», — говорит эксперт.

Как сегодня изменилась ситуация со страхованием дебиторской задолженности

В текущих условиях оценивать контрагентов стало сложнее. Во-первых, часть компаний закрыли отчетность, это не позволяет дать объективную оценку их финансовому состоянию. Во-вторых, введен мораторий на банкротство. Раньше наличие иска в картотеке или сообщения о намерении обратиться с заявлением о несостоятельности могли стать аргументом в пользу отказа от сотрудничества с сомнительным контрагентом. Одновременно из-за санкций нарушилась часть логистических цепочек. То есть компаниям стало сложнее исполнять условия по договорам поставки. Все это заставляет компании чаще задумываться о страховках от недобросовестных контрагентов.

Спрос на страхование дебиторской задолженности вырос в 10 раз за последние 8 лет того, как мы занимаемся данным видом страхования, отмечает генеральный директор компании «Союз» Олег Ханин. Повышение спроса, в первую очередь, связано с тем, что все больше компаний узнают об этом виде страхования, объясняет он.

«Страхование торговых кредитов – является современной и обоснованной мерой защиты от рисков, связанными с неплатежеспособностью контрагентов. В нынешних рыночных условиях, связанных с санкциями, разрывом цепочки поставок, политическими рисками страхование дебиторской задолженности все более актуально. Риском в данном виде страхование является не банкротство, а именно неоплата в срок по любой из причин. Поэтому мы рекомендуем компаниям рассмотреть возможность применения страхования на предприятии», — резюмирует эксперт.

Страхование финансовых рисков защищает бизнес от непредвиденного ущерба. Например, когда сделку на покупку недвижимости суд признал недействительной из-за ошибки нотариуса. Или своими действиями фирма или частный предприниматель ненамеренно нанесли ущерб клиентам, государству или другим лицам.

В этом случае возмещение ущерба возьмет на себя страховая компания, предприятию или ИП не придется тратить свои деньги.

Чтобы получить эту защиту, достаточно выбрать полис, и заключить договор. Мы расскажем, как правильно выбрать подходящую программу страхования.

Из этого руководства вы узнаете, от каких финрисков можно защититься, и на что обращать внимание при заключении договоров.

Из этой статьи вы узнаете:

- Финансовый риск — это вероятность потери средств предприятия

- Страхование финрисков классифицируется по обязательности

- Добровольные виды страхования финансовых рисков выбирают индивидуально

- Смотрите рейтинги и финансовую отчетность: при выборе страховой компании оцените ее надежность

- Три момента, которые стоит знать о программах добровольного страхования — рекомендации эксперта

Финансовый риск — это вероятность потери средств предприятия

На самом деле любое страхование — это защита от финансовых рисков, а не каких-либо других. Например, каско не дает гарантии, что автомобиль не получит повреждения во время дорожной аварии. После ДТП машину все равно придется восстанавливать, а если по вине водителя пострадают люди — оплатить им лечение. И эти риски страховая компания берет на себя.

Защиту имущества и финансов выделяют в отдельный пул продуктов. Бизнес всегда рискует потерять деньги. Например, партнеры и контрагенты могут не выполнить обязательства, ситуация на рынке изменится, офис ограбят, а специалист, оформляющий сделку, допустит ошибку — страхование финансовых рисков как раз о таких ситуациях.

В основном, продуктом пользуются юридические лица: производственные и торговые предприятия, представители сферы услуг, финансовые организации.

Страхование финрисков классифицируется по обязательности

Страхование финрисков бывает обязательным и добровольным.

К обязательным видам относится страхование ответственности, которое необходимо предприятиям, чтобы начать работу. К добровольным — те, что предприятие может выбирать по желанию. Как правило, выше расценки на добровольные виды страхования — потому, что в этих случаях выше риск.

Страхуйте обязательные финриски, без этого нельзя работать на законных основаниях. Представитель малого и среднего бизнеса может легко оформить договор по обязательным видам — например, застраховать ответственность туроператора или нотариуса. Фирмы часто предоставляют эту услугу, поэтому здесь проблем с выбором полиса не возникнет.

По сравнению с предыдущим вариантом, добровольное страхование дает дополнительную защиту и включает больше факторов риска. Поэтому условия договора обсуждайте как можно детальней. Программу нужно подбирать, исходя из особенностей бизнеса.

Добровольные виды страхования финансовых рисков выбирают индивидуально

Выбирать вид добровольного страхования стоит в зависимости от сферы работы и текущих потребностей предприятия. Например, если организация начинает работу с новым контрагентом и опасается, что он не выполнит обязательства, этот риск можно застраховать.

Страховые суммы здесь выбирает клиент, который заключает договор. Сумма выплаты не может превысить сумму фактического ущерба. То есть, если в договоре указана страховая сумма 1 миллион рублей, а ущерб составил 300 тысяч рублей, выплата составит 300 тысяч рублей.

Страхование банковских средств на расчетных счетах и вкладов

С 1 января 2014 года защищены средства на расчетных и депозитных счетах индивидуальных предпринимателей. Также с 1 января 2019 года депозиты и средства на счетах юридических лиц, которые в соответствии с законодательством РФ относятся к малым предприятиям и находятся в Едином реестре субъектов малого и среднего предпринимательства, защищены государственной системой страхования вкладов.

К малому бизнесу, согласно Постановлению Правительства, относятся компании, в которых работает до 100 человек, и доход которых не превышает 800 миллионов рублей в год. В расчет берутся все доходы по налоговой декларации.

Страховая выплата полагается, если банк лишится лицензии. Для страхования предприятию не нужно ничего делать: государственная гарантия действует автоматически после оформления договора с банком.

На компенсацию можно рассчитывать, если банк участвует в системе страхования вкладов. Список организаций-участников программы можно найти на сайте Агентства страхования вкладов.

Компенсируется полная сумма вклада и остатков на расчетных счетах до 1,4 миллиона рублей — свыше компенсации не будет.

Страхование сделок (контрактов)

Один из самых актуальных видов страхования финрисков для малого бизнеса. Предприятие может защититься от потерь в результате:

- банкротства контрагента;

- невыполнения обязательств по договору.

Первый риск срабатывает, если контрагент не выполнил обязательства, и суд признал его банкротом. В договоре указывается страховая сумма, соответствующая обязательствам контрагента.

Если страхователь заказывает у контрагента оборудование на сумму 1 миллион рублей, страховщик принимает на себя ответственность в пределах этой суммы. Выплата не может превышать фактического ущерба, который получил страхователь в результате банкротства контрагента. Если предприятие получило от партнера товар на сумму 500 тысяч рублей из одного миллиона, выплата составит 500 тысяч рублей.

Риск невыполнения обязательств по договору срабатывает, если контрагент не выполняет условия договора:

- не перечисляет деньги за товар или не отгружает товар после оплаты;

- срывает срок ремонтно-строительных работ;

- не оказывает оговоренные услуги, например, отказывается транспортировать груз из-за стихийных бедствий.

Сделки страхуют на индивидуальных условиях, так как страховщик старается тщательно оценивать конкретные риски.

При оформлении договора руководителю предприятия, которое выступает страхователем, важно помнить о нюансах:

- для получения выплаты по договору страхования сделки потребуется документально подтвердить убытки;

- выплатные дела по договорам страхования сделки тщательно проверяются службами безопасности страховщиков. Для подтверждения обоснованности выплаты нужны решения судов и документы из правоохранительных органов;

- страховые компании проверяют контрагентов перед заключением договора. Страховщик откажет в заключении договора, если у него будут сомнения в надежности партнера страхователя.

Например, если контрагент не поставил товар или услугу и просто исчез, руководителю предприятия придется обратиться в полицию. Официальная информация от правоохранителей потребуется, чтобы подтвердить факт невыполнения обязательств.

Предприятие, часто заключающее сделки с новыми контрагентами, может уменьшить риски с помощью страхования. Полис защищает от финансовых потерь из-за ошибок и непреднамеренных действий.

Титульное страхование

Этот страховой продукт применяется при оформлении кредитов на покупку недвижимости. Более того, банки включают титульное страхование в число условий кредитования.

Страхование титула защищает от потерь, связанных с утратой права собственности на недвижимость. Это происходит во время судебного процесса, где могут:

- признать продавца недвижимости недееспособным;

- установить, что нотариус, оценщик или риэлтор допустили ошибку при заключении сделки;

- доказать факт мошенничества;

- установить, что купленная недвижимость находится в залоге.

После этого страхователь получает выплаты. Но этот вид полиса не защищает, когда имущество повреждено или уничтожено во время пожара или стихийного бедствия, противоправных действий третьих лиц, военных действий.

При заключении договора обращайте внимание на страховую сумму. Она должна соответствовать реальной стоимости застрахованного имущества. Стоимость титульного страхования обычно не превышает 1% от страховой суммы.

Страхование ответственности директоров и должностных лиц

Этот финансовый продукт защищает топ-менеджеров от убытков, связанных с претензиями третьих лиц — акционеров компании, государства, клиентов или партнеров фирмы.

Они могут потерять деньги из-за непреднамеренных ошибок руководителей и потребовать компенсации. Например, когда по указанию топ-менеджера компания покупает неподходящее оборудование, акционеры и партнеры теряют прибыль и выставляют претензии.

Страховой полис покрывает:

- убытки третьих лиц из-за ошибки директора компании;

- убытки компании в результате ошибки руководителя;

- расходы руководителя на судебные издержки.

Страховые события определяет суд: во время разбирательства выясняют, совершил ли руководитель ошибку преднамеренно или нет. Такой механизм защищает страховую компанию от мошеннических схем: например, от сговора между акционерами и топ-менеджментом.

В договоре такого типа обычно указывают важное исключение из страховых событий: претензии к менеджменту со стороны мажоритарных акционеров. Это исключение защищает страховые компании от манипуляций клиентов, а еще оставляет возможность застраховать интересы миноритарных акционеров.

Страхование упущенной выгоды

Этот вид страхования защищает от финансовых потерь, связанных с временным прекращением работы из-за аварии, пожара, перебоями в поставках сырья и другими обстоятельствами.

В производственном помещении произошел пожар, и пламя повреждает оборудование. Предприятию придется потратить деньги на ремонт цеха и покупку новых станков. Во время ремонта компания терпит убытки, связанные с остановкой производства.

Частичную финансовую защиту обеспечивает страхование упущенной выгоды. Важно знать особенности:

- обычно упущенную выгоду оформляют в рамках комплексного страхования. То есть, предприятию нужно застраховать имущество, ответственность и другие риски. Сумма такого договора довольно высокая;

- тарифы по страхованию упущенной выгоды в разы или даже на порядок превышают тарифы по имущественным видам страхования;

- страховая компания выплатит компенсацию, если выгода упущена по независящим от предприятия причинам.

В случае страхового события придется документально подтвердить сумму ущерба. Если предприятие не производило продукцию 10 дней из-за ремонта после аварии, придется предоставить бухгалтерские документы, которые помогут рассчитать упущенную выгоду за этот период.

Сумма выплаты не может превышать размеров фактического ущерба. Например, если предприятие перенесло уцелевшие станки в резервный цех и частично запустило производство, это будет учитываться при расчете выплаты.

Добровольно предприятию стоит страховать риски, которые зависят от сферы деятельности и особенностей работы. Но на страховую компанию нельзя переложить ответственность при заключении сомнительных сделок или при умышленных нарушениях правил работы.

Смотрите рейтинги и финансовую отчетность: при выборе страховой компании оцените ее надежность

Перед тем как выбирать страховой продукт, проверьте, можно ли доверять самой компании. Абсолютно правильных критериев выбора нет. Но есть возможность косвенно оценить надежность фирмы и понять, будут ли проблемы с получением выплаты.

Вот пункты, на которые стоит обратить внимание.

Заслуживающие доверия акционеры

Если акционеры — офшорные компании, а реальных собственников установить не удается, едва ли стоит покупать программу у такой фирмы.

Найти информацию о владельцах компании можно на сайте страховщика или с помощью поисковых систем.

Развитая филиальная сеть

Если у страховой фирмы есть офисы и филиалы в разных регионах страны, это косвенно подтверждает устойчивость компании. Развитая филиальная сеть позволяет собирать страховые премии и организовывать выплаты по страховым событиям.

Чем больше филиалов работает, тем больше страховщик собирает премий. А клиент может получить выплату по месту оформления страховки. Например, если филиал компании есть в Выборге, клиенту не придется для получения выплаты ездить в Санкт-Петербург.

Проверить наличие филиальной сети можно на сайте страховщика.

Финансовые показатели работы

Прибыльность компании косвенно подтверждает ее надежность. Информацию о финансовых показателях страховщики публикуют на официальных сайтах.

В идеале компания должна быть прибыльной. Если фирма показывает убытки несколько лет подряд, покупать у нее полис рискованно.

Рейтинги

Например, рейтинговое агентство «Эксперт» присваивает страховщикам рейтинги надежности по собственной шкале. Шкала рейтинга описана на сайте агентства.

Официальный рейтинг страховых компаний составляет ЦБ РФ. В этом рейтинге компании ранжируются по финансовым показателям, например, по сумме собранных премий.

Соотношение выплат и собранных премий

Для проверки этого критерия придется изучить среднерыночные показатели. Найдите на официальных сайтах 5 – 7 компаний информацию о собранных премиях и выплаченных средствах. На основе этих данных рассчитайте среднерыночный показатель.

Например, если компании в среднем за год собирают 100 миллионов рублей, а выплачивают 35 миллионов рублей, показатель составляет 35 млн × 100% / 100 млн = 35%.

Соотношение выплат и собранных премий страховой компании не должно резко отличаться от среднерыночного.

Например, среднерыночный показатель 40%. И тогда фирму с показателем выплат 30% можно считать надежной. А компанию с показателем 15 или 20% выбирать не стоит.

Три момента, которые стоит знать о программах добровольного страхования — рекомендации эксперта:

- Программу добровольного страхования нужно подбирать под конкретный бизнес, учитывая его особенности. Если вы начинаете работу с новым контрагентом — берите страхование сделок, опасаетесь за недвижимость — страхование титула, за средства компании — страхование вкладов и т. д.;

- Обсуждайте условия договора добровольного страхования с руководителями страховых фирм: например, на уровне региональных директоров или даже топ-менеджеров. Рядовые работники часто не имеют полномочий для принятия решений;

- Страховщики стараются продавать комплексные программы, в которые входят несколько продуктов. Такие программы для корпоративных клиентов обычно составляются на индивидуальных условиях. Подписание нескольких договоров позволит вам сэкономить, так как страховщики делают скидки.

Что такое кредитное страхование?

Если ваша компания поставляет товары или услуги на условиях отсрочки платежа, то всегда возникает дополнительный риск: покупатель может или задержать оплату, или не заплатить вообще и даже обанкротиться. Это может произойти как с вашим новым контрагентом, так и с давним партнером, который ранее всегда казался надежным.

Устранить риск неоплаты позволяет кредитное страхование или, иными словами, страхование от риска неплатежа при поставках, осуществляемых в кредит. Его также называют страхованием дебиторской задолженности. Когда покупатели (дебиторы) перестают платить застрахованной компании, то убытки возмещает Euler Hermes.

Почему обычно страхуется группа дебиторов?

Как правило, страховой полис предоставляет защиту от возможных неплатежей со стороны группы дебиторов, или нескольких дебиторов, если у компании немного покупателей. Это позволяет сбалансировать риски и снизить ставку страхового тарифа, определяющего размер страховой премии (платы за страхование). Продавец может попробовать страховать риск неоплаты и со стороны единственного покупателя. Но такой подход не оправдывает себя в долгосрочной перспективе.

Почему так мало страховщиков предлагает услуги кредитного страхования?

Кредитное страхование – один из самых сложных страховых продуктов. Кредитные страховщики должны иметь высокий международный рейтинг и поддержку ведущих перестраховщиков, обладать значительным акционерным капиталом, опытными высококвалифицированными кадрами и – что очень важно – обширными базами данных о компаниях и их платежной дисциплине. Euler Hermes отвечает всем этим условиям. Компания уже более ста лет занимается кредитным страхованием, является крупнейшим игроком на этом рынке во всем мире и в ее базе данных содержится информация о 40 миллионах компаний из разных стран.

Для каких компаний подходит кредитное страхование?

Иногда ошибочно считают, что услуги кредитного страхования подходят только для крупных компаний. Действительно, благодаря кредитному страхованию крупный бизнес может сосредоточиться на работе с ключевыми клиентами и не беспокоиться о том, что другим, более мелким, контрагентам уделяется меньше внимания – ведь за ними присматривает кредитный страховщик. Но малые и средние компании также выигрывают от услуг кредитного страхования: в дополнение к страховой защите как таковой, они получают доступ к информации о кредитоспособности своих дебиторов, которую самостоятельно им было бы очень сложно найти и оценить должным образом.

Сколько стоят услуги кредитного страхования?Некоторые компании, особенно небольшого размера, видят в кредитном страховании только дополнительные затраты и недооценивают те преимущества, которые они получают. На самом деле расходы на страховой полис, покрывающий весь оборот компании, составляют лишь доли процента от объема продаж.

Правильно застрахованный бизнес увеличит обороты, поднимет прибыль и, за счет новых доходов, затраты на страхование полностью себя окупят.

Как кредитное страхование помогает развитию бизнеса?

Наличие полиса кредитного страхования позволяет компаниям чувствовать себя уверенно. Это важное условие развития бизнеса: благодаря ему компании могут расширять свои каналы продаж, привлекая новых покупателей и выходя на новые рынки как внутри страны, так и за рубежом. Euler Hermes предупреждает своих клиентов о торговых и кредитных рисках, чтобы защитить их будущие денежные потоки. Тем самым застрахованные компании получают уверенность в завтрашнем дне.

Может ли кредитное страхование улучшить условия банковского финансирования?

Если клиенты (дебиторы) перестают платить компании, взявшей кредит в банке, то у нее могут возникнуть трудности с возвратом кредита. Полис страхования дебиторской задолженности (полис кредитного страхования) защищает от риска неплатежей со стороны дебиторов, и банки, с учетом этого фактора, могут предоставить застрахованной компании более благоприятные условия финансирования.

Когда можно получить страховое возмещение?

В случае наступления страхового случая Euler Hermes производит выплату возмещения не позднее чем через 30 календарных дней с момента получения от страхователя всех документов, необходимых по договору.

Чем кредитное страхование отличается от факторинга?

Факторинговая компания фактически выкупает у вас вашу дебиторскую задолженность. После этого «дебиторка» вам уже не принадлежит. При кредитном страховании вы оформляете страховой полис и получаете защиту от риска неплатежей со стороны дебиторов. Ваш актив – дебиторская задолженность – остается у вас.

Может ли страхователь взаимодействовать с Euler Hermes в режиме реального времени?

Euler Hermes предоставляет своим клиентам доступ в режиме онлайн к их личному кабинету на технологической платформе EOLIS. Это одно из уникальных решений Euler Hermes для управления кредитными рисками. Через личный кабинет EOLIS застрахованные компании могут запросить кредитные лимиты на новых контрагентов или увеличение лимитов для существующих. Постоянный доступ из любой точки мира позволяет клиентам Euler Hermes всегда держать ситуацию под контролем.

Негативная информация

Собственное удержание страхователя

Мониторинг кредитных лимитов

Страховая премия

Кредитный лимит

Заявление на выплату страхового возмещения

Декларация оборота

Зачем нужно страхование дебиторской задолженности

Вы страхуете себя от ситуаций, когда клиент купил у вас товары в рассрочку, но не смог за них расплатиться. В этом случае страховая компания (СК) возместит убытки согласно договору, который с вами заключила.

Например, предприниматель занимается производством мебели, и к нему обращается магазин с заказом на 10 шкафов-купе общей стоимостью 300 000 рублей. Но клиент не готов заплатить всю сумму сразу, а просит сделать рассрочку на 6 месяцев. Бизнесмен соглашается, но выплаты в срок не получает. Если он предварительно оформил страховку дебиторской задолженности, СК выплатит ему ущерб в 300 000 рублей.

Как застраховать дебиторскую задолженность

Вы можете застраховать только конкретные торговые операции с уже известными суммами сделок и сроками рассрочки. Эту информацию обязательно нужно будет предоставить СК.

Шаг 1. Выберите страховую компанию

В России услуги страхования дебиторской задолженности не очень распространены. Такой полис предлагают только три компании:

- Ингосстрах

- Согласие

- Euler Hermes

Условия страхования компании озвучивают только после подачи заявки и проверки вашего бизнеса и контрагентов. Но можно обратиться в службу поддержки СК, чтобы проконсультироваться, какие в целом выдвигают требования к клиентам.

Шаг 2. Подайте заявку

Для этого заполните онлайн-форму на сайте страховых или обратитесь лично в офис. После этого следуйте инструкции компаний. Вас могут попросить предоставить следующие виды документов:

- Общие сведения о компании или ИП. Полное название, ИНН, руководитель, год начала работы и так далее.

- Планируемый объём продаж в будущем году.

- Информацию об убытках в результате дебиторских задолженностей, которые были в предшествующие годы.

- Реестр старения дебиторской задолженности. Это таблица, в которую нужно записать всех должников, их долг и количество месяцев просрочки.

- Список покупателей, приобретающих продукцию на условиях отсрочки платежа. Нужно включить всех клиентов, которым вы планируете предоставить отсрочку или рассрочку платежа.

Потом страховая компания проверит покупателей. Она оценит их платёжеспособность и риски банкротства. Плюс установит кредитный лимит для каждого контрагента. Например, одной компании вы сможете продавать товары в рассрочку до 500 000 рублей, а другой — только до 10 000 рублей. Сделки сверх лимита СК не будет страховать.

За проверку платёжеспособности контрагентов страховые возьмут с вас дополнительную плату. Её размер зависит от планируемого товарооборота, количества покупателей, вида бизнеса и других факторов.

Шаг 3. Ознакомьтесь с условиями страхования

После оценки вашей компании и контрагентов СК предложит условия страхования. Там будут обозначены:

Стоимость страхования дебиторской задолженности. Она зависит от кредитных лимитов покупателей, сумм планируемых сделок и других факторов.

Схема страхования:

- Полисная схема. В этом случае для каждой поставки товаров в рассрочку вы должны покупать отдельный полис. Для этого нужно отправлять в страховую отчёт о покупателе, дате отгрузки и сумме долга. СК пришлёт вам полис, который надо подписать, и вы уплатите страховую премию.

- Генеральная схема. Оплачивать отдельный полис на каждую сделку не нужно. Продавец и страхователь заключают одно общее соглашение, которое касается всех покупателей, работающих по системе рассрочки.

Страховые компании сами обозначают, по какой схеме будут вас страховать. Вы можете согласиться или отказаться.

Срок невыплаты задолженности покупателями, после которого наступает страховой случай. Как правило, это 6 месяцев, но всё зависит от страховой.

Размер франшизы — минимальная сумма убытков, которую страхует компания. Она зависит от суммы планируемых сделок. Если, например, рассчитываете на товарооборот в 1 млн рублей, франшиза может быть 50 000. Если рассчитываете на 100 000, то только 5 000.

Порядок страховых выплат. Обычно везде всё одинаково: деньги перечисляют после наступления страхового случая на карту или банковский счёт.

Шаг 4. Заключите договор

Если предложение страховой вас устроило, можете подписать договор.

Договор составляется на один год. Если у вас появятся новые клиенты, вы можете включить их в страховку, направив письмо в страховую компанию. Но при условии, что такая возможность прописана в договоре.

Как действовать, если наступил страховой случай

Если контрагент просрочил выплату, вам нужно предпринять следующие действия:

- Уведомите страховую компанию о первой просрочке платежа в течение месяца. Сделать это можно лично в офисе СК, через мобильное приложение или по телефону. Контакты вам должны дать при оформлении страховки.

- Сохраняйте переписку с контрагентом, чтобы СК не смогла обвинить вас в бездействии и отказать в выплате. Страховые обычно прописывают в договоре, что клиент обязан регулярно звонить должнику, ездить на переговоры в офис и искать выходы из ситуации.

Если покупатель не погасил долг в срок, оговорённый в договоре страхования, например в течение 6 месяцев, страховая компенсирует убыток.

Если ваш покупатель обратился в суд, чтобы запустить процедуру банкротства, страховые, как правило, выплачивают убыток сразу после постановления суда о признании компании банкротом. Ждать, пока истечёт оговорённый в договоре срок, не нужно.

.png&width=0&height=0&crop=True&theme=default)