Страхование от НС

Страхование от НС одновременно в нескольких страховых компаниях, законно ли это? Если да, то как быть со справками из больницы, ведь для получения страховой выплаты требуют оригиналы всех документов? А таких документы как например ренген-снимок (при переломе) сложно сделать несколько.

07 декабря 2014, 12:07, Максим, г. Санкт-Петербург

Добрый день, Максим! Страхование от НС в нескольких страховых компаниях законно. При этом необходимо учитывать особенности, связанные с выплатой страхового возмещения Страхователю разными страховыми компаниями (Страховщиками). Если Вы или кто то застраховали жизнь и здоровье в разных страховых компаниях на определенную сумму, то при наступлении страхового случая и обращение за выплатой страхового возмещения в разные страховые компании сумма выплаты не может превышать страховую стоимость, т.е. сумму на которую Вы страхованы. То есть если Вы застрахованы в 2 компаниях на сумму 1 000 000 рублей то совокупная выплата в двух компаниях не сможет превысить 1 000 000 рублей. Более того, как Вы верно подметили есть риск получить обвинения в страховом мошенничестве когда Вы по одному и тому же случаю обратились сразу в 2 компании. Поэтому имея страховой полис в 2 компаниях можно в одну обратиться по одному случаю в другую по другому.

07 декабря 2014, 12:51

Эдуард Мирасов

Юрист, г. Самара

Здравствуйте, Максим!

Страхование от несчастных случае и от потери здоровья вообще не может навязываться если вы берете кредит (ипотеку)

Статья 935. Обязательное страхование

[Гражданский кодекс РФ] [Глава 48] [Статья 935]

1. Законом на указанных в нем лиц может быть возложена обязанность страховать:

жизнь, здоровье или имущество других определенных в законе лиц на случай причинения вреда их жизни, здоровью или имуществу;

риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров с другими лицами.

2. Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

3. В случаях, предусмотренных законом или в установленном им порядке, на юридических лиц, имеющих в хозяйственном ведении или оперативном управлении имущество, являющееся государственной или муниципальной собственностью, может быть возложена обязанность страховать это имущество.

4. В случаях, когда обязанность страхования не вытекает из закона, а основана на договоре, в том числе обязанность страхования имущества — на договоре с владельцем имущества или на учредительных документах юридического лица, являющегося собственником имущества, такое страхование не является обязательным в смысле настоящей статьи и не влечет последствий, предусмотренных статьей 937 настоящего Кодекса.

При этом в страховую необходимо предоставить оригинал документов, где сотрудник за свой счет снимает копии и сразу возвращает оригинал. Оставлять оригиналы документов страховые не имеют право. Если есть сомнения в подлинности они имеют право делать запросы.

Удачи Вам!

07 декабря 2014, 12:54

Похожие вопросы

В статье 62 ТК РФ указано что работодатель обязан выдать работнику трудовую книжку в целях его обязательного

Добрый день.

В статье 62 ТК РФ указано что работодатель обязан выдать работнику трудовую книжку в целях его обязательного социального страхования (обеспечения), копии документов, связанных с работой

Поясните пожалуйста копии документов связанных с работой работодатель обязан предоставить также в целях обязательного социального страхования работника? Или же работодатель обязан предоставить ЛЮБЫЕ документы связанные с работой по заявлению работника?

Вчера в 09:20, вопрос №3645160, Кирилл, г. Братск

Действительно ли это так, и этот пункт законен?

Добрый день! Является ли пункт «Цели использования заемщиком потребительского кредита» в договоре кредитования обязательным к исполнению заемщиком? Брала потребительский кредит наличными, нецелевой, как я думала. Подписала договор страхования, чтобы получить пониженную процентную ставку. Знала, что от страхования дополнительных рисков можно отказаться в течение 14 дней, и в договоре указано, что они не влияют на процентную ставку и займ. Но в страховой ссылаются на ст 814 ГК РФ, что в случае не исполнения цели кредита, где указаны все купленные страховые программы, банк вправе в одностороннем порядке поднять ставку. Действительно ли это так, и этот пункт законен?

17 марта, 22:13, вопрос №3641643, Анастасия, г. Москва

586 ₽

Вопрос решен

Автомобильное право

На сколько правомерны отказы страховых компаний, и возможно ли застраховать по ОСГОП легковой транспорт?

При заключении договора «на фрахтование транспортных средств категории M1 с экипажем для перевозки определенного круга лиц по заказу» Клиент требует оформления страхования ОСГОП (обязательное страхование ответственности перевозчика перед пассажирами).

В Федеральном законе от 14.06.2012 N 67-ФЗ сказано «Настоящий Федеральный закон устанавливает условия обязательного страхования при перевозках пассажиров любыми видами транспорта (за исключением перевозок пассажиров метрополитеном), в отношении которых действуют транспортные уставы, кодексы, иные федеральные законы.»

Однако страховые компании отказывают в услуге ссылаясь на то, что страхование подразумевает Автомобили свыше 8 пассажирских мест и наличие лицензии на перевозку пассажиров автобусов. Поэтому легковой транспорт застраховать не могут, да и сотрудник Ространснадзора пояснил, что лицензию получить не получится так как нет в собственности автобуса.

На сколько правомерны отказы страховых компаний, и возможно ли застраховать по ОСГОП легковой транспорт?

17 марта, 14:37, вопрос №3641252, Стас Вергун, г. Саратов

Сумма необходимая для оплаты налоговой ставки — 13%(6500₽) Обман или настоящий налог?

Гарант дал ответ по вашей выплате.

В соответствие с законом от 1 января 2021 года в Российской Федерации № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты РФ» ваш перевод был заморожен на транзакции банком отправителя, так как мы работаем официально и платим налоги — все наши счета проверяются налоговой службой. Нашим клиентам необходимо, перед поступлением выплаты (т.к. перевод был приостановлен исполнительным комитетом НС РФ), оплатить налоговую ставку НДФЛ 13% в соответствие со статьей прописанной в налоговом кодексе. Оплата производится на киви гаранта.

После оплаты налоговой ставки вам поступит на баланс 50 000 рублей, в случае если деньги не поступят в течение 15-20 минут, гарант(за которого вы внесли 5000₽) обязуется компенсировать все ваши затраты.

В случае отказа оплаты налога, физическое лицо может быть привлечено к уголовной ответственности за уклонение от уплаты налога (ответственность по ч. 1 ст. 198 УК РФ – вплоть до лишения свободы на срок до 1 года)

Со всем этим вы можете ознакомиться на сайте налоговой РФ.

Сумма необходимая для оплаты налоговой ставки — 13%(6500₽)

Обман или настоящий налог?

17 марта, 00:58, вопрос №3640471, Арсений, г. Курск

Нужна помощь моей матери, перепутали документы, документы матери с паспортными Здравствуйте, моя мать

Нужна помощь моей матери, перепутали документы, документы матери с паспортными

Здравствуйте, моя мать подавала отказ на путёвку в санаторий, так как с отказом будет плюс 3000 руб к зарплате, ОТДЕЛЕНИЕ ФОНДА ПЕНСИОННОГО И СОЦИАЛЬНОГО СТРАХОВАНИЯ должны были выслать документ об отказе по почте, в этом документе ксерокопии паспорта, все паспортные данные, снилс, прописка и прочие личные данные, моей матери пришёл документ другого человека, а её документ пришёл не известно кому, может ли моя мать подать в суд на: ОТДЕЛЕНИЕ ФОНДА ПЕНСИОННОГО И СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО КАЛУЖСКОЙ ОБЛАСТИ, и будет ли ей моральная выплата?

16 марта, 16:48, вопрос №3640169, Андрей, г. Москва

Страхование жизни и здоровья является одним из приоритетных составляющих в структуре страховой защиты. Оно охватывает большинство сфер деятельности человека, а страховой случай может наступить в любой жизненной ситуации. Перед оформлением полиса люди часто задаются вопросом, возможно ли страхование жизни в нескольких компаниях.

Страхование жизни и здоровья в нескольких страховых компаниях вполне законно. Однако, стоит учитывать ряд особенностей по выплатам. Во-первых, многое зависит от условий договора. Во-вторых, важен факт признания страхового случая.

В каких случаях выплачивается компенсация?

Страхование жизни осуществляется на основании заключенного договора. По его условиям одна из сторон, именуемая «страховщик», берет на себя обязательства заплатить оговоренную страховую сумму. Она выплачивается, если в период страхования наступает страховой случай в жизни второй стороны, именуемой «страхователь». Таким образом, договор страхования жизни напрямую относится к жизни конкретного человека — застрахованного лица, который должен быть указан в договоре. Застрахованным может выступать как сам страхователь, так и третье лицо.

Порядок произведения выплат подробно описан в каждом договоре страхования. Он может существенно отличаться в зависимости от компании, вида и условий программы. Тем не менее, главным основанием для выплаты компенсаций является наступление инцидента, предусмотренного соглашением.

Так, право на получение страховых выплат появляется после возникновения страхового случая. Но, чтобы компания одобрила возмещение, требуется соблюдение нескольких условий:

- Своевременное уведомление организации о страховом случае.

- Наличие документов, подтверждающих факт страхового случая.

- Вся предоставленная информация должна быть достоверной.

- Заключенный договор оговаривает данный страховой случай.

- Условий соглашения должны быть соблюдены.

Как правило, страхование жизни действует при следующих событиях:

- Достижение определенного возраста.

- Наступление смерти застрахованного лица.

- Получение инвалидности.

- Возникновение несчастного случая, приведшего к травме или серьезным заболеваниям.

- Выявление смертельного заболевания.

- Временная нетрудоспособность.

- Потребность в срочной хирургической терапии.

Страхование жизни: размер страховой суммы.

Поскольку, страхование жизни и здоровья относится к личному страхованию, порядок выплат отличается от имущественного страхования отсутствием лимита страховой суммы. Стоимость собственной жизни определяет сам страховщик. При этом разрешается заключение нескольких договоров с одной или разными компаниями. Если возникнет страховой случай, то по каждому из полисов будет произведено возмещение. Чаще всего, это происходит после предоставления полного комплекта документов и установки факта соответствия сложившейся ситуации правилам страховой компании.

Например, Валентин, заключил соглашение с двумя страховыми компаниями: №1 и №2. Страховая сумма в компании №1 составляет 500 тысяч рублей, а в компании №2 200 тысяч рублей. С Валентином произошла неприятность. Он получил травму в виде перелома руки. В договорах с обеими компаниями присутствует риск получения подобных повреждений. Как следствие, возникшая ситуация признается страховым случаем и в одной, и в другой. В соответствии с таблицей выплат компания №1 при переломе выплачивает 2% от страховой суммы, а компания №2 – 4%. Тогда застрахованный Валентин получает следующую компенсацию:

Выплата №1 (2% от 500 000 рублей) + Выплата №2 (4% от 200 000 рублей) = 18 000 рублей

Хотя, сумма страхования может быть любая, стоит учитывать следующие моменты:

1. Взносы по накопительному договору страхования жизни составляют, как правило, 1% от страховой суммы. Если жизнь и здоровье оценены высоко, размер регулярных платежей тоже будет существенным.

2. Обязательным условием заключения договора является прохождение медицинского осмотра. В ходе обследования акцент делается на общее состояние здоровья клиента, а также обнаружение хронических заболеваний и склонность к ним. Если таковые будут выявлены, то вряд ли получится сильно повысить страховую сумму.

Особенности страхования жизни в нескольких компаниях.

Страхователь обладает полным правом страховать свою жизни в нескольких компаниях. Никакие требования не ограничивают их количество. Однако, при заключении соглашений не стоит скрывать наличие других договоров страхования с иными компаниями. Подобные действия могут привести не только к отказу в выплате компенсации, но и к подозрению в мошеннических действиях клиента.

Страховые компании досконально изучают информацию о финансовом положении своих клиентов. Одним из основных условий одобрения сделки будет соответствие официальных доходов страхователя и планируемых страховых взносов. Если данные показатели имеют серьезный разрыв, и доходы значительно ниже, то скорее всего страховая откажет в заключении договора. Таким образом компании стараются обезопасить себя от «подставных» случаев, связанных с заблаговременной подготовкой обманных ситуаций.

Каждый страховой случай подвергается подробному разбирательству на предмет его соответствия условиям соглашения. Если зафиксируется факт мошенничества, в выплатах по страховке будет отказано. Более того, застрахованное лицо будет добавлено в «черный» список. И повторные соглашения с данной компанией станут невозможными. К тому же, сведения о попытках обмана будут находится в открытом доступе для других страховых компаний. Которые, в свою очередь, могут так же отказать в заключении договора.

В случае гибели застрахованного лица, порой, не удается однозначно определить причину. Например, отдельные ситуации могут классифицироваться, как умышленное самоубийство. В ряде случаев компании настаивают на том, что смерть наступила по неосторожности страхователя. При этом не дают согласие на выплату компенсаций. В таких ситуациях обязательно проведение независимой экспертизы. Она позволит установить точную причину смерти. Эти доказательства будут необходимы при дальнейшем судебном разбирательстве для отстаивания прав клиента.

Читайте также:

Накопительное страхование жизни

Кредит пенсионерам в Почта Банке

Незаконное пользование чужими деньгами: расчет процентов.

Можно ли продать машину, находящуюся в кредите?

Можно ли иметь несколько договоров страхования жизни и здоровья?

Дискуссия — Страховой полис

Добрый день! У меня есть полис страхования жизни и здоровья, оформленный моим работодателем, выгодоприобретателем по которому являюсь я (либо мои наследники). Кроме того, при оформлении ипотеки я также застраховала жизнь и здоровье. Тут уже выгодоприобретатель — банк. Могу ли я еще самостоятельно приобрести полис страхования здоровья, предусматривающий компенсацию затрат на лечение в случае наступления страхового случая? Правомерно ли иметь несколько схожих полисов, и как будут осуществляться страховые выплаты при страховом случае?

Спасибо!

Дата: 26.11.2015 13:16

В консультации принимал участие

Ответ эксперта

Здравствуйте, Татьяна!

Вы имеете право ещё самостоятельно приобрести полис страхования здоровья, предусматривающий компенсацию затрат на лечение в случае наступления страхового случая.

Несколько схожих полисов иметь правомерно.

Но если Вы застрахованы в нескольких страховых компаниях, то совокупная выплата по страховому случаю (жизни и здоровья) не может превышать наивысшую сумму страховки одной их страховых компаний, в которой Вы застраховались.

«совокупная выплата по страховому случаю (жизни и здоровья) не может превышать наивысшую сумму страховки одной их страховых компаний, в которой Вы застраховались».

Прошу сообщить, а где в законе или нормативном акте это указано?

Алексей — 2019-04-25 16:44:46

Алексей

Смотрим Закон РФ от 27.11.1992 № 4015-1 (ред. от 28.11.2018) «Об организации страхового дела в Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2019)

Статья 10. Страховая сумма, страховая выплата, франшиза

2. При осуществлении страхования имущества страховая сумма не может превышать его действительную стоимость (страховую стоимость) на момент заключения договора страхования. Стороны не могут оспаривать страховую стоимость имущества, определенную договором страхования, за исключением случая, если страховщик докажет, что он был намеренно введен в заблуждение страхователем.

Прошу принять к сведению, что при страховании жизни и здоровья в нескольких страховых компаниях (СК) следует учитывать особенности, которые связаны с выплатой страхового возмещения Страхователю разными СК. Если Вы застраховали свои жизнь и здоровье в разных СК на определённую сумму, то при наступлении страхового случая и обращение за выплатой страхового возмещения в разные СК сумма выплаты не может превышать страховую стоимость, (другими словами — сумму, на которую Вы страховались).

Например: если Вы застрахованы в двух СК на сумму сто тысяч рублей, то совокупная выплата в этих двух СК не сможет превысить сто тысяч рублей, дабы не получить обвинения в страховом мошенничестве, что грозит уголовной ответственностью.

Но написали же, что «наивысшую сумму страховки одной их страховых компаний, в которой Вы застраховались», а не общей их суммы?

В указанном выше законе, написано как раз про сумму страховых сумм!

Алексей — 2019-09-19 09:30:52

Алексей

В статье 10 указанного выше Закона РФ от 27.11.1992 № 4015-1 (см. последнюю редакцию) «Об организации страхового дела в Российской Федерации» (далее — Закон) по этому поводу сказано, что Закон устанавливает понятия страховой суммы, страховой выплаты, франшизы и регламентирует основные условия их формирования и реализации.

Пункт 2 рассматриваемой статьи Закона предусматривает следующие специальные условия в отношении определения размера страховой суммы:

1. Страховая сумма не может превышать действительную стоимость (иными словами — страховую стоимость) страхуемого имущества на момент заключения договора страхования. При этом, стороны не вправе оспаривать страховую стоимость имущества, которая определена договором страхования (кроме случая, когда страховщик сможет доказать намеренное введение его в заблуждение страхователем (см. Определение СК Верховного Суда РФ от 13.05.1995).

2. Обозначая страховую сумму при осуществлении личного страхования Закон не предусматривает жестких ограничений, определяя, что конкретный размер страховой суммы либо способ её определения устанавливается страховщиком по соглашению со страхователем в заключённом между ними договоре страхования.

Более подробно изложено в «Комментарии к Закону Российской Федерации от 27 ноября 1992 года № 4015-I «Об организации страхового дела в Российской Федерации» (постатейный).

Если рассматривать п. 6 этого закона, где говорится о личном страховании, а не о страховании имущества, то там написано «6. При осуществлении личного страхования страховая выплата (страховая сумма) производится страхователю или лицу, имеющим право на получение страховой выплаты (страховой суммы) по договору страхования, независимо от сумм, причитающихся им по другим договорам страхования, а также по обязательному социальному страхованию, социальному обеспечению и в порядке возмещения вреда. В соответствии с условиями договора страхования страховщик в счет страховой выплаты (страховой суммы) вправе организовать оказание медицинских услуг застрахованному лицу и оплатить медицинские услуги, оказанные застрахованному лицу.» То есть по страхованию здоровья может быть хоть 10 программ и получить клиент может 10 выплат, если риски совпадут, правильно?

Анна — 2019-12-20 17:10:38

Анна

Смотрим действующую редакцию:

6. При осуществлении личного страхования страховая выплата (страховая сумма) производится страхователю или лицу, имеющим право на получение страховой выплаты (страховой суммы) по договору страхования, независимо от сумм, причитающихся им по другим договорам страхования, а также по обязательному социальному страхованию, социальному обеспечению и в порядке возмещения вреда. В соответствии с условиями договора страхования страховщик в счет страховой выплаты (страховой суммы) вправе организовать оказание медицинских услуг застрахованному лицу и оплатить медицинские услуги, оказанные застрахованному лицу …

Действительно, если клиентом заключено несколько договоров страхования, то страховая выплата ему должна быть произведена независимо от сумм, которые причитаются ему по другим договорам страхования, а также по обязательному социальному страхованию, социальному обеспечению и в порядке возмещения вреда.

Однако, прошу обратить внимание на следующий момент: — для получения страховой выплаты клиент должен предоставить оригиналы документов, подтверждающих оказание медицинских услуг клиенту, как застрахованному лицу, и покупку необходимых медикаментов. А, как мы с Вами прекрасно понимаем, оригиналы документов, подтверждающих вышеизложенное, возможно оставить только в одной организации, осуществляющей страховую выплату (даже если риски совпадут).

Но, в любом случае, если Вам откажут в выплате, Вы можете прислать нам копию письменного отказа для правового анализа, после чего наши профильные специалисты готовы оказать Вам дистанционную поддержку и сопровождать ваш вопрос до окончательного его решения в положительную сторону.

Ответ ваш неверный.

Ловите правильный ответ, бесплатно: Жизнь считается бесценной, поэтому предельной стоимости жизни нет. Поэтому выгодоприобретатель получит выплату по ВСЕМ полисам, действующим на момент страхового случая.

Наталья — 2021-09-01 20:34:00

А если 2 полиса одной СК, при наступлении страхового случая выплаты идут по обоим полисам иили по одному. ( 1 полис оформили при взятии потребительского кредита, второй заставили взять при расширении кредита)

Светлана — 2021-12-15 11:17:32

100% ошибочная консультация. Жизнь и здоровье бесценны. Можно купить любое количество страховых полисов и в случае причинения вред здоровью пойти и оформить такое же количество выплат.

Страховой помощник — 2022-04-18 06:41:32

Страхование имущества и страхование жизни разные вещи. Жизнь можно страховать столько раз сколько хочешь и выплату должны получить по всем полисам в каждом компании где застрахованы.

Ирина — 2022-09-21 16:57:20

Поскольку жизнь и здоровье бесценны, то страховая выплаты положена от каждой страховой компании в пределах страховой суммы по конкретному договору. Ограничений про наивысшую сумму страховки не существует.

Ольга — 2022-09-21 17:01:27

Жизнь и здоровье бесценны, никакого страхового мошенничества не будет! Коллега путает Страхование имущества и здоровья.

Ольга — 2022-09-21 17:03:44

Здравствуйте. У меня 7 страховок от несчастных случаев и болезней. Со мной произошел страховой случай( ожоги) . 6 компаний оплатили согласно таблице выплат. А 7 компания в течении 2 месяцев рассматривала мое страховое дело и решила со мной расторгнуть договор через суд как мне обьяснил оператор их контакт центра с сылаясь на то что у меня происходят выплаты по другим страховкам за индентичные риски. Могли бы вы пояснить мне может ли компания со мной рассторгнуть договор и на каких основаниях и не заплатить мне при этом компенсацию?

Алексей — 2020-02-14 14:49:24

Страхование жизни в нескольких (двух и более) договорах. Возможно ли это?

Юлия — 2020-04-19 14:15:42

Подскажите, сколько договоров ИСЖ можно иметь?

Вадим — 2020-05-20 13:35:56

Оставьте отзыв о нашем сервисе

Нам важно знать ваше мнение. Оставьте отзыв о нашем сервисе

Максим, Теоретически, если каждая из страховых компаний, в которых вы застраховались, будет находиться в неведении относительно того, что вы оформили аналогичный полис где-то еще, можно при наступлении страхового случая получить возмещение убытков от каждой из компаний. Система взаимного оповещения и налаженных связей между отдельными страховщиками в нашей стране находится в зачаточном состоянии, общей базы клиентов не существует. Фактором, влияющим на такое положение дел, является то, что открытие сведений о застрахованных лицах считается разглашением коммерческой тайны каждой отдельно взятой страховой компании.

Однако если отвлечься от теории, на практике такое нечистоплотное действие страхователя довольно сложно скрыть. При наступлении страхового случая чаще всего представители страховой компании лично участвуют во многих предусмотренных законом процедурах, в частности, при оценке величины ущерба. На уровне документации правда откроется в тот момент, когда страхователь вынужден будет предоставить необходимый пакет документов, который каждая из компаний потребует предоставить в оригинале, при попытке заменить оригинал документа даже заверенной копией к этому моменту страховщик отнесется особенно придирчиво. Чтобы обойти этот момент, страхователь должен будет пойти на откровенное мошенничество с участием сообщников в официальных инстанциях, которые в состоянии выдать ему несколько оригинальных экземпляров необходимых документов.

Даже не принимая во внимание этот факт нарушения закона, дело о мошенничестве будет передано в следственные органы сразу, как только при рассмотрении вопроса о выплатах страховая компания узнает об уже полученном возмещении по этому же страховому случаю в другой организации. Ответственности с этого момента правонарушителю уже не избежать, так как согласно закону клиент обязан при заключении договора страхования оповестить обслуживающую его компанию о том, что он застрахован в другом месте. Принимая это к сведению при наступлении страхового случая, страховщик соответственно вносит поправки в величину возмещения.

При утаивании факта получения возмещения более чем в одной компании, страховщик имеет право обвинить своего клиента в мошенничестве. Это повлечет за собой в первую очередь отказ от выплаты возмещения по страховому случаю. Если же необходимая сумма уже была выплачена на момент, когда страховая компания узнает о получении клиентом равнозначного возмещения в другом месте, она может потребовать в судебном порядке возврата выплаченной суммы.

Нужно иметь в виду, что при рассмотрении подобных случаев незнание закона не освобождает нечистоплотного страхователя от ответственности. Это означает, что, даже если вы не сообщили о своем страховании в нескольких компаниях, не зная, что это сделать необходимо, страховая компания все равно будет иметь к вам претензии, которые могут выразиться как в отказе выплатить требуемую сумму возмещения, так и в обращении в суд. Довольно часто страховая компания идет навстречу клиенту, предполагая его действия по незнанию, и предлагая пропорциональную выплату в подобном случае, на которую выгодно согласиться. Однако не всегда просто бывает объяснить, почему при вопросах о наличии страховых договоров с другими компаниями при оформлении страховки вы ответили отрицательно.

Вам помог ответ?ДаНет

Похожие вопросы

Чем мне поможет страховка в случае наступления инвалидности?

Хотел застроховать свою жизнь от несчастного случая (в случае смерти, инвалидности, травмы) на 100 т.дол., в страховой компании почему то не могут подобрать программу где страховка была бы 100 т.дол. и предлают застроховаться в 2 страховых компаниях по идентичным программам. Вопрос, в случае наступления страхового случая — могут выплатить суммы обе страховые организации?

По 1.5 млн каждый полюс. То эти компании обязаны заплатить наследникам будут каждая полную стоимость?

Страхование от НС или смерти одновременно в нескольких страховых компаниях, законно ли это? в среднем на 1.5 млн полюс стоит 15 тыс руб. если я застрахую жизнь в 3 х компаниях. По 1.5 млн каждый полюс. То эти компании обязаны заплатить наследникам будут каждая полную стоимость? Или только одна компания заплатит? Некоторые юристы говорят. Что это мошеничество будет если в разные С К обращаться по одному страховому случаю. Будь то смерть или перелом пальца.

После смерти моего брата, который умер в результате болезни, я предоставила страховой компании все необходимые документы.

Я застраховала своего брата от несчастного случая и болезни 05/02/2010, при страховании внесла определенную сумму денег по полису. После смерти моего брата, который умер в результате болезни, я предоставила страховой компании все необходимые документы. Но в выплате страховой суммы мне было отказано, объяснив это тем, что страховая компания обязана выплатить страховое возмещение при наступлении смерти в результате несчастного случая, под которым понимается внезапно происшедшее непредвиденное и непреднамеренное для Страхователя, Застрахованного, Выгодоприобретателя событие, а болезнь Застрахованного лица вследствии болезни не является страховым случаем, в связи с чем отсутствуют основания для удовлетворения заявления и выплаты страхового возмещения.

Если страховая компания обонкротиться?

Я хотел застраховать свое имущество в одной из страховых компаний. Но потом узнал что в нашей стране нет государственный страховых компаний.

В связи с этим вопрос: если после заключения договора на страхование, страховая компания обанкротиться, то в случае наступления страхового случая кто мне выплатит страховую сумму? В такой ситуации получается что все деньги которые я буду выплачивать страховой компании, в качестве страховой премии просто исчезнут?

Спасибо.

Премия военнослужащему, выплачиваемая страховой компанией при ненаступлении страхового случая

Я хотел застраховать свое имущество в одной из страховых компаний. Но потом узнал что в нашей стране нет государственный страховых компаний.

В связи с этим вопрос: если после заключения договора на страхование, страховая компания обанкротиться, то в случае наступления страхового случая кто мне выплатит страховую сумму? В такой ситуации получается что все деньги которые я буду выплачивать страховой компании, в качестве страховой премии просто исчезнут?

Спасибо.

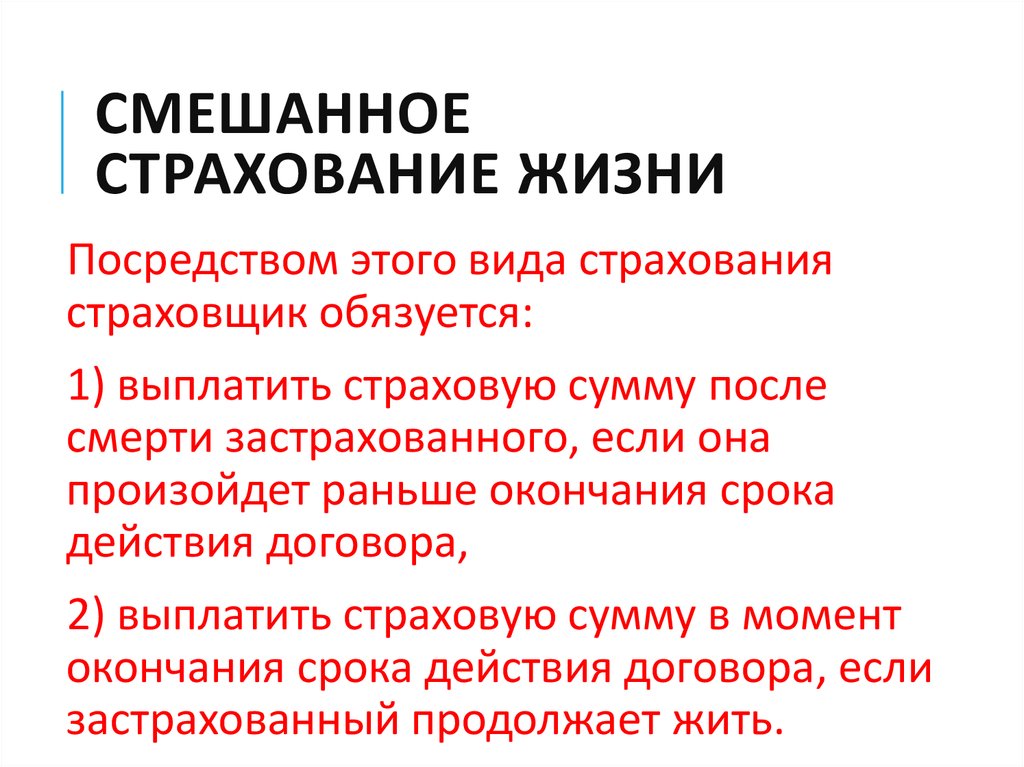

Смешанное страхование жизни — защита здоровья и капитала

02.04.2020

Основные тенденции развития страхования в РФ — усовершенствование действующих программ и создание новых продуктов, приближенных к современным реалиям. Смешанное страхование жизни (ССЖ) хотя и появилось в конце 80-х годов прошлого столетия, для российского рынка — новинка. Программа ССЖ объединяет несколько видов страховок — страхование жизни в сочетании с медицинским страхованием, защитой от несчастного случая, страхованием ответственности. Распространенное сочетание:

- на дожитие (до окончания срока действия полиса с возможностью возврата накоплений);

- от потери здоровья в результате несчастного случая;

- на случай смерти застрахованного лица.

Таким образом, полис гарантирует материальное обеспечение 2 и более страховых случаев, при наступлении которых СК выплачивает возмещение.

Преимущества и недостатки ССЖ

Полисодержателями являются физические лица:

- граждане РФ (или с двойным гражданством);

- 18-75 лет (в полных годах);

- без тяжелых и опасных заболеваний. Договор не заключают с инвалидами I-II группы, детства, больными СПИДом, онкологией, туберкулезом, лицами, состоящими на учете или на стационарном лечении в наркологии, психоневрологических диспансерах.

По сути, продукт ССЖ рассчитан на долгосрочную перспективу, поэтому страхователю важно обезопасить себя при изменении экономической, политической ситуации в стране и мире, системы налогообложения, законодательства, юридической практики. Учитывая эти нюансы, СК предлагают разные опционы, позволяющие дополнять или менять условия договора, например:

- увеличивать страховую сумму по мере роста цен или доходов страхователя;

- включать в договор супруга/супругу, как застрахованное лицо;

- применять льготы по оплате взносов — временное прекращение платежей на период безработицы и в других ситуациях, уменьшение размера.

Основные риски полисодержателей при страховании жизни — издержки, досрочное расторжение страховых договоров, смертность — минимизированы при ССЖ.

Смешанное страхование:

- сочетает краткосрочную (от несчастного случая) и долгосрочную (накопительную) защиту;

- покрывает несколько рисков одновременно, а страховой платеж значительно меньше, чем за отдельный вид личного страхования жизни;

- выплаты производят по каждому страховому случаю, происшедшему в период действия договора, при этом полисодержатель (выгодоприобретатель) по истечении срока полиса получит возмещение в размере полной страховой суммы.

К минусам смешанного страхования жизни можно отнести обязательное медицинское освидетельствование, которое отнимает время, затягивает процесс оформления договора. Но зато человек получает полную картину состояния своего здоровья. Главный недостаток — в отношении утраты здоровья в результате болезни, несчастного случая полис начинает действовать не сразу, поскольку СК защищают свои интересы. Например, если клиент умер от сердечнососудистых заболеваний или от онкологии в течение 6 месяцев после оформления страховки, полис будет недействительным.

Формы ССЖ

Существуют различные виды смешанного страхования жизни, при котором заключают договоры:

- с постоянной страховой суммой, когда полисодержатель не участвует в прибыли, получаемой СК. Это — базовая форма ССЖ с фиксированными взносами и гарантированными выплатами как до окончания договора (сразу после смерти), так и после (в случае дожития). Покрытие на случай смерти может быть выше, чем покрытие на дожитие;

- с гарантированной страховой суммой + бонусы за период действия страховки. Одна из форм договора — страхование с двумя страховыми суммами — базовой с процентами и гарантированной на случай смерти. При наступлении страхового случая СК выплачивает большую из них, а по истечении строка действия договора — базовую с бонусами;

- с периодической уплатой премий, без фиксированной даты окончания;

- со снижением страховой суммы (редукция) — при непоступлении очередных страховых взносов договор продолжает действовать, но обязательства СК уменьшаются (пропорционально неоплаченным взносам);

- инвестиционные — одна часть (меньшая) страхового платежа обеспечивает будущие выплаты, а вторую (большую) вкладывают в покупку юнитов. По окончании страховки клиенту выплачивают стоимость юнитов (по цене покупки), а в случае его смерти — большую из двух сумм (юниты или гарантированное возмещение);

- аннуитетные — накопления с периодическими выплатами (пока застрахованный жив). Простой аннуитет — однократная премия, пожизненная годовая рента. Отложенный — периодические премии. Срочный — ренту выплачивают до определенной даты или до смерти клиента. С защитой капитала — с получением полной суммы уплаченных премий, с пожизненной выплатой доходов.

На зарубежном страховом рынке популярность приобретает программа смешанного страхования — «универсальная жизнь» (universal life), сочетающая финансовый, сберегательный и страховой продукт. Суть программы — плата за страхование в свободном режиме, в произвольной сумме, гарантии, необходимые клиенту на период действия договора. СК корректирует свои денежные обязательства в зависимости от внесенных платежей, набора рисков.

Заключение договора ССЖ — важные моменты

Каждая СК утверждает свои условия страхования, поэтому нужно внимательно читать программу, чтобы понять основное:

- Размер страховой защиты — как рассчитывают параметры программы.

- Размер страхового платежа, периодичность оплаты — ежеквартально, раз в полугодие, ежегодно путем безналичного перечисления из заработной платы, со сберегательного вклада в банке или наличными, возможность рассрочки.

- Что является страховым случаем — смерть, травмы, диагностирование критических заболеваний, госпитализация в результате несчастного случая.

- Какие заболевания покрывает полис.

- Порядок возмещения при наступлении страхового случая — в какой срок сообщать в СК, каким способом (по телефону, через электронную почту и другие), какие нужно предоставить документы.

- Ответственность сторон — что будет за несвоевременную уплату взносов, в каком объеме отвечает страховщик по своим обязательствам.

- Срок действия договора — от одного года до 20 и более лет. Обратите внимание, когда соглашение вступает в силу. Например, защита по страховке от несчастных случаев (смерть, инвалидность, травмирование, диагностирование инфекционных заболеваний) начинает действовать на 15 календарный день после оплаты страховой премии.

- Порядок расторжения соглашения и разрешения споров — возможно ли досрочное расторжение, какие последствия этого.

Если клиент при покупке полиса скрыл информацию о наличии у него заболеваний, опасных для жизни, СК признает договор недействительным, со всеми вытекающими последствиями.

Компенсация, выплаченная по страховым рискам, не облагается налогом.

Взносы по договорам, заключенным на срок 5 и более лет, можно вернуть в виде налогового вычета (в размере не более НДФЛ).

В случае смерти застрахованного лица на страховку не распространяется наследственное право — возмещение получает выгодоприобретатель, указанный в договоре.

Полис и полученная компенсация не могут быть предметом спора при разделе имущества, на него не накладывают арест, не конфискуют.

Виды страховок

По количеству застрахованных лиц полисы бывают индивидуальные и групповые. Индивидуальную страховку обычно оформляют на себя, но можно застраховать и другого человека, например, ребенка. Групповое страхование можно оформить, например, на семью или сотрудников компании.

По типу страхования полисы делят на рисковые, накопительные и инвестиционные.

Рисковое страхование покрывает несчастные случаи, смерть и некоторые болезни, например, панкреатит, пиелонефрит, грыжи. Программа может включать только один вид риска. Например, у Ак Барс Банка есть страховка от укуса клеща или гриппа. Можно оформить страховку и на несколько видов рисков, в том числе уход из жизни.

Если наступит страховой случай, компания выплатит компенсацию или оплатит лечение, в зависимости от условий договора. Если застрахованный умер, выплату получит тот, кого он указал в договоре. Если ничего не случится, деньги останутся в страховой.

Накопительное страхование (НСЖ) позволяет застраховать жизнь и здоровье и накопить на личные цели. Когда срок договора истечет, клиент получит всю накопленную сумму.

Страховые компании предлагают по НСЖ небольшую процентную ставку, обычно до 10%. Так можно увеличить накопленные средства и защитить их от инфляции. Но если расторгнуть договор раньше срока, часть или вся сумма достанутся страховой компании.

В остальном НСЖ работает как обычная страховка: если в течение срока ее действия человек заболеет или травмируется, получит выплаты.

Инвестиционное страхование (ИСЖ) работает по тому же принципу, что и НСЖ, но может принести больший доход. Часть взносов страховщик инвестирует в ценные бумаги. Компании обещают доходность до 40%, но не гарантируют ее.

При неблагоприятном исходе дополнительного дохода не будет, но застрахованный гарантированно получит деньги, которые скопились за время действия договора.

Как работает страховка

Принцип страховки прост: человек заключает договор со страховой и платит взносы в течении срока действия договора. Если заболеет, получит травму или умрет, компания выплатит деньги застрахованному или тому, кто указан в договоре.

Если ничего не произойдет, взносы останутся у страховой компании в качестве дохода. А с НСЖ и ИСЖ застрахованный получит всю накопленную сумму.

Сумма выплат по страховке значительно превышает размер взносов. При наступлении временной нетрудоспособности страховая выплатит человеку процент от страховой суммы. Его размер указан в приложении к договору.

Пример

У «Ак Барс Страхования» при переломе кости без смещения в локтевом суставе выплата составит 5% от страховой суммы. Если человек застрахован на 100 тыс. ₽, получит 5 тыс. ₽. За сам полис при страховании на год он заплатит всего 1 050 ₽.

При более серьезных травмах и болезнях процент выплат выше. Например, при удалении части легкого выплата составит 35% — или 35 тыс. ₽ при страховой сумме в 100 тыс. ₽.

При наступлении инвалидности выплаты будут отличаться в зависимости от группы: за I группу положено 100% страховой суммы, за II — 80%, за III — 50%. Сумму выплачивают единовременно. В случае смерти компенсацию в стопроцентном размере выплатят лицу, указанному в договоре.

Как выбрать и оформить страховку

Для оформления полиса обычно нужен только паспорт. Заключить договор можно в офисе компании или онлайн. Иногда страховщики просят предоставить результаты обследований и анализов, но чаще информацию о здоровье вносят со слов клиента.

При выборе страховки обращайте внимание на следующие параметры.

Срок. Рисковое страхование оформляют на срок до 12 месяцев, НСЖ — минимум на пять лет, ИСЖ — на три-пять лет.

Страховое покрытие. Это риски, от которых защищает полис. Оно может распространяться на конкретные заболевания, травмы, инвалидность, смерть или все вместе.

Вид страховых выплат. Они бывают разовые и регулярные. Во втором случае человек будет получать одинаковые платежи в течении определенного срока, либо пожизненно. Реже страховые предлагают организацию лечения вместо выплат.

Периодичность взносов. Если срок страхования до года, можно внести деньги одним платежом. Если больше, стоимость страховки разобьют на ежемесячные, ежеквартальные или ежегодные взносы.

Перечень исключений. У каждой компании есть список случаев, когда выплаты не предусмотрены. В них могут отказать, если у человека обострилось давняя болезнь, или он умышленно нанес себе травму. Некоторые страховки не распространяются на ряд заболеваний, например, ВИЧ и онкологию. Все исключения прописаны в договоре.

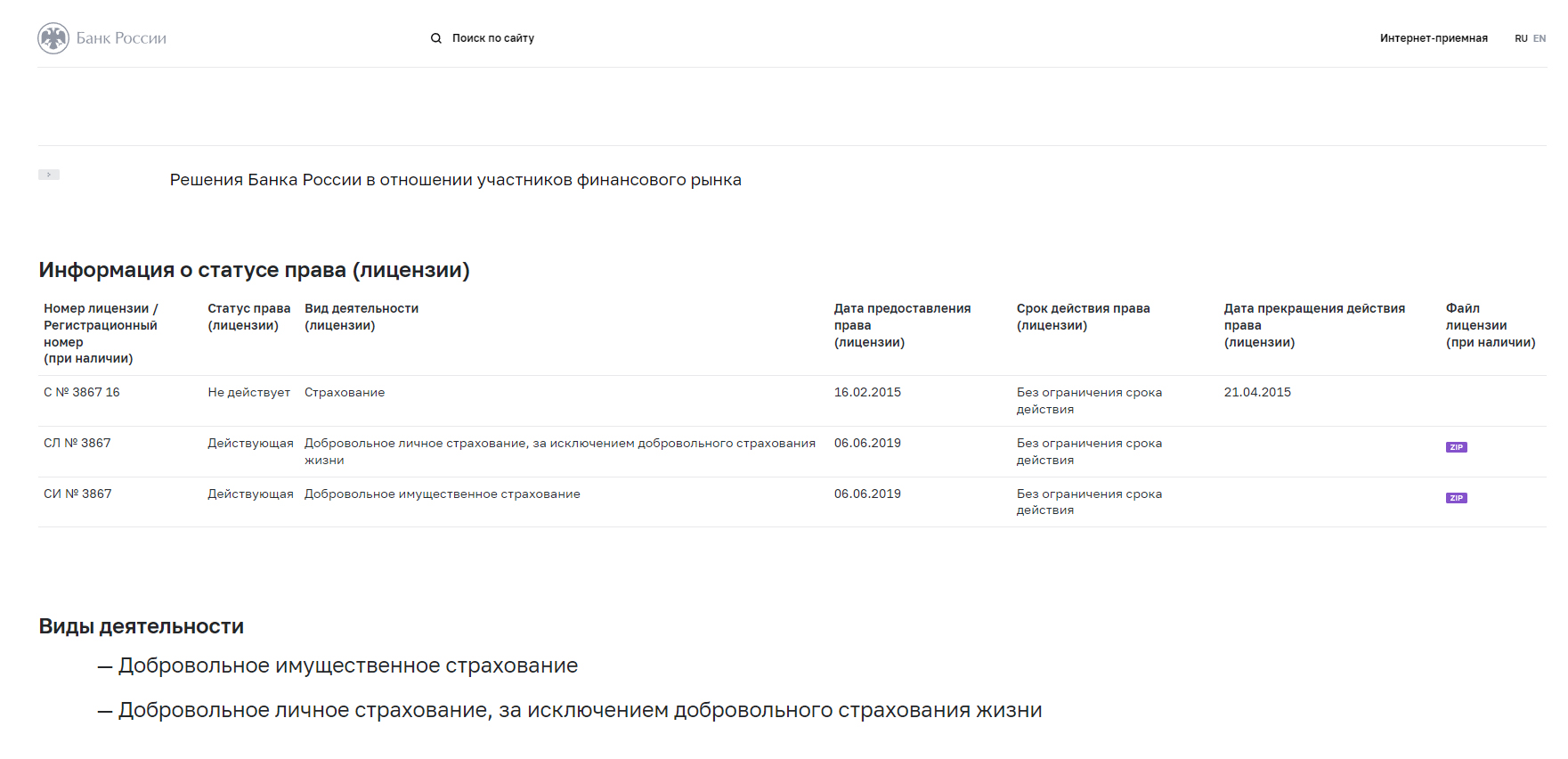

Наличие лицензии. У страховой компании должна быть лицензия Банка России на страхование жизни. Ее наличие можно проверить на сайте ЦБ. Для этого выберите тип организации, введите название страховой компании и нажмите кнопку «Найти».

Лицензия должна быть действующей

Отзывы. Прежде чем оформлять страховку в конкретной компании, почитайте отзывы в интернете. Их можно найти на banki.ru или sravni.ru.

Сколько стоит полис

Цена полиса вычисляется индивидуально. Расскажем, какие факторы на нее влияют.

Род занятий. Чем опаснее работа, тем дороже полис. К опасным профессиям относятся спасатели, пилоты, пожарники, электрики и т. п.

Количество застрахованных. Групповые страховки в пересчете на человека обходятся дешевле.

Страховое покрытие. Чем больше рисков покрывает страховка, тем она дороже.

Состояние здоровья. Хронические заболевания делают полис дороже.

Утаивать информацию о болезнях нельзя. При наступлении страхового случая компания ничего не заплатит, если выяснится, что человек знал о заболевании, когда оформлял полис.

Занятия спортом. Для экстремалов страховки дороже. К экстремальным видам спорта относятся авто- и мотоспорт, парашютизм, альпинизм и т. п.

Вредные привычки повышают риск развития опасных заболеваний, а значит, и стоимость полиса. Обычно информацию о них просят указать в анкете.

Пол и возраст. Чем старше застрахованный, тем дороже полис. Например, взрослый полис дороже детского, а после 64 лет цена станет еще выше. Для мужчин старше 40 лет полис дороже, чем для женщин того же возраста. Это связано с тем, что мужчины в среднем живут меньше.

Срок действия полиса. Чем дольше срок, тем дешевле полис.

Оформить полис можно не выходя из дома

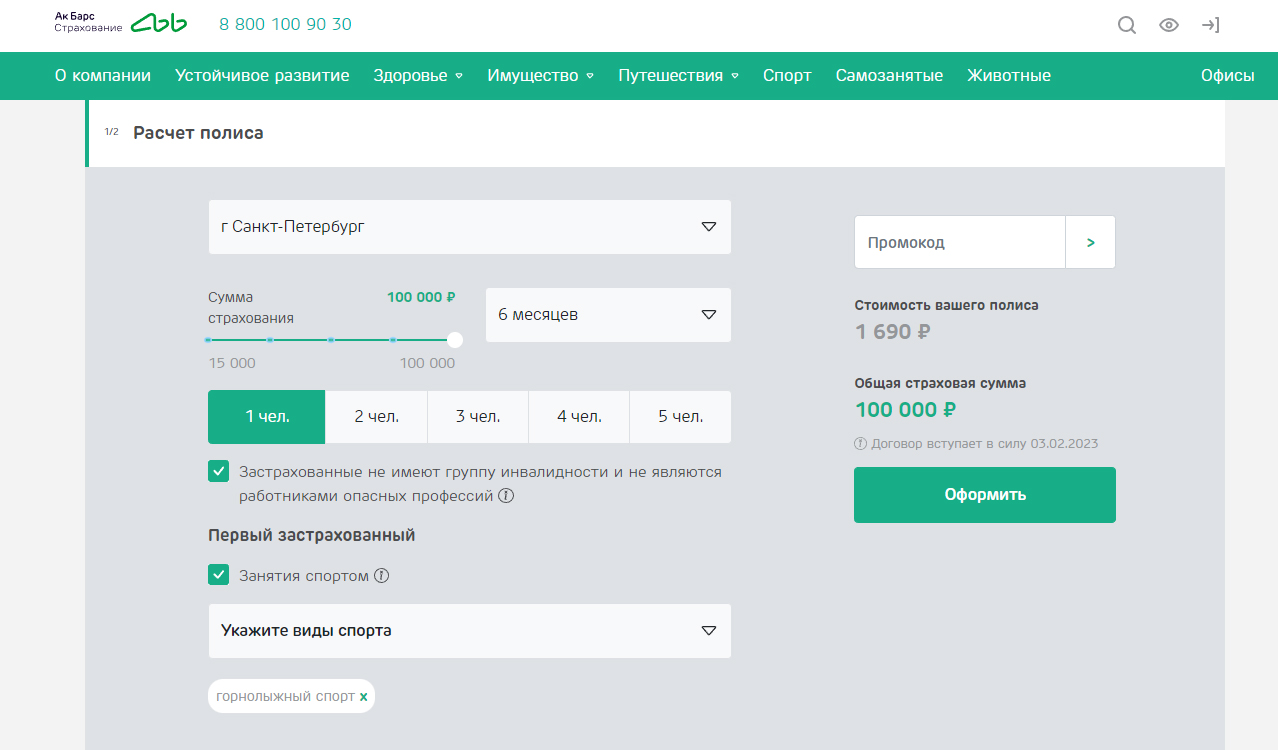

Рассмотрим пример расчета на основе данных сайта «Ак Барс Страхования».

Анна работает бухгалтером и не занимается опасными видами спорта. При оформлении полиса на год с покрытием 100 тыс. ₽ она заплатит 1 050 ₽.

Олег работает менеджером и занимается горнолыжным спортом. При том же сроке полиса и страховой сумме он заплатит 2 420 ₽.

Если Олег оформит полис только на полгода, а затем решит его продлить на тот же срок, за год он заплатит уже 3 380 ₽: по 1 690 ₽ за каждые полгода.

Как получить компенсацию по страховке

Для этого нужно предоставить страховой компании:

- паспорт или другие документы, подтверждающие личность,

- договор о страховании,

- медицинские справки или заключения.

Сообщить о наступлении страхового случая можно по телефону, электронной почте или через форму на сайте компании. Документы нужно подать в течение 30 дней. Если пропустить срок подачи, в выплате могут отказать.

Большинство страховок не покрывают травмы, которые человек получил в состоянии опьянения, во время преступления или нанес себе сам.

Также большинство страховок не покрывают обострение хронических заболеваний. Все причины, по которым страховая может отказать в выплатах, прописаны в договоре.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

![]()

Страхование от несчастных случаев

Сравните программы страхования в разных компаниях и решите, где лучше купить страхование жизни и здоровья от несчастных случаев в 2023 году

Полисы на любой случай

Подберём страховку для постоянных занятий спортом, участия в соревнованиях или на каждый день

Страхование для детей

Подберём страховку для поездки на соревнования, в детский лагерь или на каждый день

Никакой комиссии

Мы продаём полисы по ценам страховых компаний или ещё дешевле за счёт наших скидок

Полисы действуют по всему миру

Страховая компания выплатит компенсацию, даже если вы получите травму в другой стране

Зачем нужна страховка

В случае травмы компенсация поможет покрыть расходы

-

Качественное лечение в частной клинике

-

Ежедневные траты, пока вы на больничном

-

Реабилитация после тяжёлой травмы

Как купить полис

Укажите данные, сравните условия и выберите лучшие

Сравните условия и выберите предложение

Разница в цене годового полиса с покрытием 200 000 ₽ для школьника 13 лет, занимающегося плаванием, может составлять до 1500 ₽ в зависимости от страховой компании — вы сможете сэкономить на этом

Получите полис на почту и в приложении

Что делать при страховом случае

1

Подготовьте справки от врачей

Получите в больнице или травмпункте документы, которые подтверждают травму или иной вред здоровью

2

Подайте заявление на выплату

Отправьте его и справки в страховую компанию

3

Получите деньги

Передайте в страховую данные счёта, на который хотите получить выплату

Купленные сегодня полисы

![]()

Гимнастика художественная

1 день

20 ₽

![]()

315 ₽

![]()

3 780 ₽

![]()

415 ₽

![]()

490 ₽

![]()

Гимнастика эстетическая

3 дня

111 ₽

![]()

2 520 ₽

![]()

415 ₽

![]()

620 ₽

![]()

Гимнастика художественная

4 дня

148 ₽

Что важно знать о страховании несчастных случаев

Зачем мне полис страхования от несчастного случая?

Чтобы получить деньги в случае травмы или иного вреда здоровью и жизни. Выплату можно потратить на что угодно: более качественное лечение или реабилитацию в частной клинике, а также ежедневные расходы, пока вы находитесь на больничном.

При этом полис нужен не только спортсменам или людям, ведущим активный образ жизни. Он нужен всем, ведь каждый может поскользнуться по пути на работу или попасть под машину.

Как получить страховую выплату?

Страховку требуют для участия в соревнованиях. Как выбрать правильную?

Чем отличаются ваши полисы от тех, что продают в школах или спортивных секциях?

Чем отличается страхование от несчастного случая от полисов ОМС и ДМС?

Какие ситуации не покрывает страховка от несчастного случая?

Страховка покрывает только травмы?

Принимают ли электронные полисы на соревнованиях и в спортивных секциях?

Можно ли застраховать сразу несколько человек?

Я играю в футбол с друзьями два раза в месяц. Обязательно ли это указывать при оформлении?

От чего зависит размер выплаты?

Как понять, что вы продаёте настоящие полисы?

Как понять, что вы не накручиваете цены?

Часто ищут

Рекомендуемое

- Страхование от несчастных случаев

- Страхование жизни и здоровья

- Спортивная страховка

- Страхование детей от несчастного случая

- Спортивная страховка для ребенка

- Страхование от критических заболеваний

- Кредитное страхование жизни

- Страхование на случай смерти

- Семейное страхование жизни

- Самое выгодное страхование жизни и здоровья

- Капитал Лайф

- Сбербанк Страхование

- ППФ Страхование

- СОГАЗ

- АльфаСтрахование

- Росгосстрах

- Тинькофф Страхование

- В Краснодаре

- В Нижний Новгороде

- В Самаре

- В Туле

- В Ярославле

- В Перми

- В Омске

- В Ростове-на-Дону

- В Тюмени

- В Оренбурге

- В Орле

- В Челябинске

- В Пензе

- В Рязани

- В Волгограде

- В Иркутске

- В Ижевске

- В Кирове

- Гимнастика

- Парашютный спорт

- Регби

- Тяжелая атлетика

- Каратэ

- Единоборства

- Фигурное катание

- Самбо

- Теннис

- Футбол

- Катание на снегоходе

- Бокс

- Черлидинг

- Легкая атлетика

- Рыболовный спорт

- Биатлон

- Катание на гидроцикле

- Бег