Библиографическое описание:

Пострелова, А. В. Оценка бизнеса в целях антикризисного управления предприятием / А. В. Пострелова, Е. Н. Маля, К. С. Емельянова. — Текст : непосредственный // Молодой ученый. — 2013. — № 9 (56). — С. 231-233. — URL: https://moluch.ru/archive/56/7283/ (дата обращения: 22.03.2023).

В условиях нестабильности российской экономики, отражающейся на положении рынка российских предприятий, оценка стоимости предприятия приобретает особо важное значение.

Эффективность управления несостоятельным предприятием должна основываться на верных решениях, в основе которых лежит получение информации о стоимости предприятия. В этом случае именно оценка стоимости предприятия может выступать и выступает и качестве одного из действенных инструментов системы антикризисного управления и внесения необходимых корректировок в разрабатываемую стратегию вывода предприятия из кризиса.

«Антикризисное управление — это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям предприятия и соответствующий объективным тенденциям его развития» [1].

В таком управлении сочетаются предвидение опасности кризиса, анализ его симптомов, меры по снижению отрицательных последствий и использование методов для последующего развития.

Суть антикризисного управления выражается в следующих положениях:

— кризисы можно предвидеть, ожидать и вызывать;

— кризисы в определенной мере можно ускорять, отодвигать;

— к кризисам можно и нужно готовиться;

— кризисы можно смягчать;

— управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства;

— кризисные процессы могут быть до определенного предела управляемыми;

Одной из основных целей в процессе антикризисного управления является оценка предприятия и получение информации о его стоимости. Увеличение рыночной стоимости предприятия говорит о том, что предприятие находится на стадии роста, а ее снижение является следствием кризисной ситуации.

«Оценка бизнеса — одна из важных задач внешних (антикризисных) управляющих, назначаемых по решению суда для осуществления финансового оздоровления или ликвидации признанных судом банкротами предприятий». Можно выделить следующие цели оценки бизнеса, которые существенно взаимосвязаны с финансовым состоянием предприятия:

— эмиссия новых акций;

— подготовка к продаже обанкротившихся предприятий;

— оценка в целях реструктуризации;

— обоснование вариантов санации предприятий-банкротов.

Оценка бизнеса, проводимая при антикризисном управлении, выполняет ряд специфических функций. Оценка позволяет определить соотношение между стоимостью имущества и размером задолженности по денежным обязательствам [5]. Безусловно, оценку стоимости кризисного предприятия (бизнеса) оценщик может осуществлять с помощью стандартных основных применяемых подходок к оценке: доходного, затратного и сравнительного, однако оценка имущества предприятия в целях антикризисного управления предполагает помимо вышеперечисленных подходов и такие виды оценки стоимости предприятия, как утилизационная, инвестиционная и стоимость с ограниченным рынком. Таким образом, мы получаем, что один и тот же объект в конкретный момент времени может быть оценен по-разному и иметь различную стоимость.

Правовой основой оценки предприятий в процессе антикризисного управления является множество правовых положений, сформулированных в различных законодательных и нормативных документах. Основными документами в этой области являются федеральные законы «Об оценочной деятельности в Российской Федерации», «О несостоятельности (банкротстве)», «О несостоятельности (банкротстве) кредитных организаций», постановление Правительства РФ «Об утверждении стандартов оценки». Однако принятых к настоящему времени нормативных актов недостаточно для проведения качественной оценки собственности в Российской Федерации, поэтому в практике оценки предприятий, в том числе и в сфере антикризисного управления, широко используются зарубежные стандарты оценки.

«Выделяют пять основных этапов арбитражного управления: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение. Во всех случаях основными функциями арбитражного управляющего являются: проведение анализа финансовой отчетности предприятия, проведение инвентаризации, а в случае открытия конкурсного производства обязательна оценка имущества предприятия».

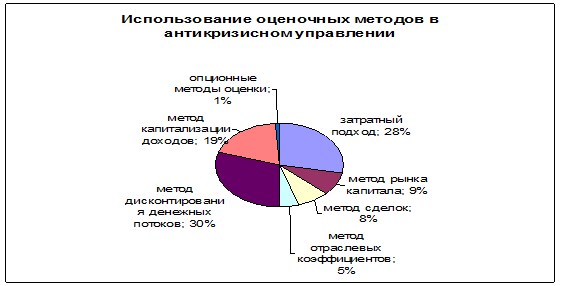

Рис. 1. Использование оценочных методов в антикризисном управлении

Проведение анализа финансового состояния должника осуществляется для определения достаточности средств покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности или невозможности восстановления платежеспособности.

Первым этапом арбитражного управления неплатежеспособным предприятием является наблюдение, по окончании которого арбитражным судом принимается решение о признании должника банкротом и об открытии конкурсного производства, или же выносится определение о введении процедур финансового оздоровления или внешнего управления. В процессе проведения процедуры банкротства арбитражный управляющий может также проводить анализ финансового состояния предприятия-должника на основе бухгалтерской отчетности, которая не всегда отражает реальное размещение и использование средств и источники их формирования. Таким образом, установленный объем имущества для покрытия основных расходов и погашения кредиторской задолженности может не подтвердиться. Анализ финансового состояния должника на этапе наблюдения раскрывает сложившуюся ситуацию, что позволяет арбитражному управляющему с момента назначения представить реальную картину о состоянии имущества должника [7].

При продаже части имущества должника в период внешнего управления требуются результаты оценки рыночной или ликвидационной стоимости отдельных активов предприятия. При оценке имущества предприятия-должника необходимо выделять то имущество, которое относится к ограниченно ликвидному (в основном это относится к оборонным объектам), продается на закрытых торгах, а расчет его стоимости осуществляется по особым методам.

Имущество должника подлежит оценке независимым экспертом с предоставлением заключения финансового контрольного органа по проведенной оценке.

Функция оценки на всех стадиях арбитражного управления имеет свои особенности. На этапе досудебной санации определяются стоимость залога, внесенного в процессе кредитования предприятия и доли инвесторов (пакеты акций).

На этапе внешнего управления определяется стоимость отдельных активов или предприятия в целом, как бизнеса, при его продаже, реальная стоимость акций при их продаже, оцениваются денежные обязательства и обязательные платежи при продаже долгов предприятия.

При завершающей стадии процедуры банкротства — конкурсном производстве конкурсный управляющий должен привлечь независимого оценщика для оценки имущества (п. 2 ст. ПО Закона «О несостоятельности (банкротстве)»). В этом случае требуется определение ликвидности активов предприятия-должника для определения сроков их реализации, оценки имущественного положения предприятия-должника для разработки промежуточного ликвидационного баланса.

Антикризисное управление, в силу своей специфики, ограничивает оценщиков в выборе некоторых видов стоимости. Например, оценка балансовой и остаточной стоимости не показывает реальной стоимости бизнеса (предприятия) на рынке, а значит и не могут использоваться в качестве критерия эффективности антикризисного управления, а целью антикризисного управления является эффективное управление существующим бизнесом (предприятием), а не создание нового.

При определении итоговой величины стоимости кризисного предприятия, а его стоимость отличается от определения итоговой величины стоимости действующего предприятия, поскольку при определении стоимости кризисного предприятия необходимо провести более глубокий анализ полученных результатов на предмет соответствия целям оценки по действующему законодательству.

Санация предприятий-банкротов предполагает их финансовое оздоровление, направленное на повышение цены ожидаемой продажи. Прогнозируется оценочная стоимость с учетом конкретных инвесторов и запланированного комплекса санационных мероприятий.

«Развитие управления всегда должно сопровождаться повышением его эффективности. В свою очередь, повышение эффективности управления определяется ростом его потенциала, т. е. возможностью позитивных изменений, наличием необходимых ресурсов и условий их использования. В тенденциях изменения потенциала и эффективности управления также кроются опасности кризиса».

Антикризисное управление, так же как и любое другое, может быть менее или более эффективным. Эффективность антикризисного управления характеризуется степенью достижения целей смягчения, локализации или позитивного использования кризиса в сопоставлении с затраченными на это ресурсами. Трудно оценить такую эффективность в точных расчетных показателях, но ее следует предполагать и видеть при анализе и общей оценке управления, его успешности или просчетов [4].

Проанализировав роль оценки бизнеса в целях антикризисного управления, можно сделать следующие выводы.

Во-первых, оценка стоимости предприятия очень важна для антикризисного управляющего в качестве исходной информации для принятия решений по восстановлению предприятия, выработки плана действий. Также может служить не только исходной информацией для принятия определенных, единственно правильных решении, но и использоваться в ходе антикризисного управления.

Во-вторых, оценка стоимости является важным фактом эффективности применяемых антикризисным управляющим мер.

В-третьих, оценка стоимости играет немаловажную роль в арбитражном управлении на различных стадиях процедуры банкротства. Так, на стадии внешнего управления внешний управляющий для определения дальнейшего хода процесса банкротства с помощью метода дисконтированных денежных потоков может просчитать различные варианты развития предприятия в зависимости от сумм и условий инвестирования. Принимать решения относительно дальнейшего использования активов (их сдаче в аренду, продаже и др.) помогут результаты затратного подхода к оценке бизнеса. На стадии конкурсного производства конкурсный управляющий с помощью метода ликвидационной стоимости составляет календарный график реализации активов предприятия и оперирует с величиной ликвидационной стоимости бизнеса [6].

Литература:

1. Антикризисное управление: Учебник. — 2-е изд., доп. и перераб. / Под ред. проф. Э. М. Короткова. — М.: ИНФРА-М, 2007. — 620 с. — (высшее образование).

2. Баринов В. А. Антикризисное управление М., Наука, 2002.

3. Стратегия и тактика антикризисного управления фирмой/ Богданова Т. А., Градов А. П. и др.; Под ред. Градова А. П. и Кузина Б. И. — СПб.: «Специальная литература», 2006. — 511с.

4. Жарковская Е. П., Бродский Б. Е. Антикризисное управление: Учебник. — 4-е изд., испр. и доп. — М.: Омега-Л, 2007. — 368 с. — (Серия «Высшая школа менеджмента»).

5. Родионова Н. В. Антикризисный менеджмент. М.: Изд-во ЮНИТИ, 2002.

6. Уткин Э. А. Антикризисное управление — М.: Изд-во ЭКМОС, 1997.

7. http://www.bibliofond.ru/view.aspx≤id=29547

Основные термины (генерируются автоматически): антикризисное управление, внешнее управление, конкурсное производство, арбитражное управление, оценка бизнеса, финансовое оздоровление, кризисное предприятие, оценка стоимости, оценка стоимости предприятия, управляющий.

Оценка бизнеса в целях реструктуризации

Оценка бизнеса необходима для выбора обоснованного направления реструктуризации предприятия. В процессе оценки выявляют альтернативные подходы к управлению предприятием и определяют, какой из них обеспечит предприятию максимальную эффективность, а следовательно, и более высокую рыночную цену, что и является основной целью собственника и задачей управляющих фирм в рыночной экономике. Процесс реструктуризации направлен на обеспечение эффективного использования производственных ресурсов, приводящего к увеличению стоимости бизнеса.

Термин ≪реструктуризация≫, пришедший в Россию вместе с другими новыми понятиями, связанными с ведением бизнеса, сегодня применяется очень часто для обозначения процессов организационной и финансовой перестройки управления компаниями.

Реструктуризация — это совокупность мероприятий по комплексному приведению условий функционирования компании в соответствие с изменяющимися условиями рынка и выработанной стратегией развития данной компании. Реструктуризация нацелена на быстрое скачкообразное улучшение показателей деятельности компании. Чтобы выяснить, в чем заключается ее смысл, следует обратиться к западному опыту.

Содержание понятия реструктуризации даже в западной экономике не является устоявшимся. Впервые о реструктуризации заговорили еще в 80-х годах XX в., когда экономика США пережила ряд кризисных явлений, первопричинами которых были мировой энергетический кризис, вызвавший экономический спад, а также усиление конкуренции со стороны других развитых стран, и, прежде всего, Японии и ФРГ. Примером реструктуризации, проведенной в тот период, являются действия руководства компании ≪Крайслер≫ — производителя автомобилей. К 1981 г. из-за сильного спада продаж, вызванного мировым энергетическим кризисом, дальнейшее существование компании оказалось под вопросом. Меры, предпринятые вновь назначенным генеральным директором компании, включали сокращение численности персонала, закрытие и распродажу убыточных подразделений, реструктуризацию долга, смену продуктовой стратегии. В результате уровень продаж был восстановлен, а компания — спасена.

Рост реструктуризации, наблюдавшийся в 80-х годах, объясняется тем, что послевоенная экономика западных стран активно способствовала формированию малоэффективных промышленных конгломератов, часто занимавшихся многими не связанными между собой видами бизнеса. Можно привести в пример производителя бытовой электроники фирму ≪Сони≫, в течение нескольких лет владевшую киностудией≪Коламбия пикчерз≫, нефтяную компанию ≪Бритиш петролеум ≫, которая в 70-х годах пыталась заниматься добычей угля и производством металлов, а также химическим производством; более поздние примеры — финансово-промышленные концерны Кореи ≪Дэу≫ и ≪Киа≫. Кризисные явления в мировой экономике только подчеркнули слабости таких компаний — наличие малоэффективных и непрофильных видов бизнеса, распыление внимания руководства, перекрестное субсидирование отдельных продуктов и подразделений, да и просто неэффективное вложение капитала.

Реструктуризация в США в 80-х годах смогла состояться только благодаря достаточно сильному контролю со стороны финансового рынка. Дисциплинирующее воздействие финансового рынка проявилось в многочисленных поглощениях малоэффективных компаний. Получив контроль над компанией через скупку акций, поглощающие группы распродавали ее активы по частям, повышали эффективность работы оставшихся подразделений, после чего продавали акции по значительно более высокой цене. Чтобы избежать угрозы поглощения, руководство компаний вынуждено было повышать эффективность своей работы самостоятельно. Созданная в итоге стоимость в масштабах экономики США составила сотни миллиардов долларов, хотя при этом около трети крупных корпораций прекратили свое существование.

Реструктуризация, однако, не исчерпывается только антикризисными мерами. В условиях дальнейшей интеграции национальных экономик в мировое хозяйство и ужесточения конкуренции, ускорения технического прогресса, сокращения жизненного цикла товаров и услуг вероятность наступления кризисного состояния резко повышается. Поэтому возникает необходимость в качественно новых подходах к организации бизнеса, ориентированных на поддержание долгосрочного развития компании. Их поиск и внедрение в течение последних 20 лет не могли не отразиться на содержании процесса реструктуризации, выдвигая ее стратегическую составляющую на первый план.

Среди подобных подходов можно отметить, например, тотальное управление качеством, систему ≪точно в срок≫ и реинжиниринг процессов. В тех случаях, когда они были успешно реализованы в ходе организационных преобразований, эффект был впечатляющим. Например, автомобильная компания ≪Дженерал моторз≫ в результате введения системы ≪точно в срок≫ сократила товарные запасы на 75%, что дало экономию на оборотных средствах в 6 млрд дол. США. Реинжиниринг оперативного управления позволил сети ресторанов быстрого обслуживания ≪Такс белл≫ увеличить объем продаж за восемь лет в шесть раз при общем снижении объемов продаж в отрасли.

Тем не менее проведение подобных преобразований было сопряжено с колоссальными сложностями. Известно, например, что реализация проектов по внедрению тотального управления качеством в начале 90-х годов в 75% случаев заканчивалась неудачей. Внедрение японской модели гибких производственных систем и концепций тотального управления цепочкой распределения также оказалось сложным для западных компаний и потребовало перестройки взаимоотношений с поставщиками и покупателями.

Более того, внедрение новых моделей управления потребовало переосмысления ≪мягкой≫ стороны бизнеса, прежде всего управления человеческими ресурсами и организационного развития. Недоучет этих аспектов вызывал сопротивление сотрудников и существующей организационной структуры проведению реструктуризации и, как следствие, порождал многочисленные неудачи. Поэтому вполне понятно, что реструктуризация, ограниченная созданием новой экономической модели компании и оптимизацией ее активов, производственных и управленческих процессов, не только не обеспечивает выход компании на траекторию устойчивого развития, но и ведет ее к смерти.

Итак, можно сделать следующие выводы:

— реструктуризация является ответом компании на неблагоприятные прерывистые изменения внешней среды;

— реструктуризация направлена на обеспечение развития и конкурентоспособности компании в долгосрочной перспективе;

— реструктуризация предполагает комплексную перестройку экономической, производственной и социальной систем компании.

В условиях переходной экономики, и особенно экономики российской, реструктуризация становится еще более сложной задачей, поскольку кризисное состояние компаний является системным и чрезвычайно глубоким, а имеющиеся в распоряжении управляющих ресурсы и возможности — ограниченными. Специфика реструктуризации как стратегии преодоления кризисного состояния применительно к российским компаниям состоит в необходимости, во-первых, резкого повышения эффективности управления компанией, а во-вторых, создания механизмов адаптации предприятия к конкурентной рыночной среде. Решение подобных проблем и в западной экономике требует достаточно сложных управленческих навыков. Российские же предприятия столкнулись с отсутствием должных навыков управления во всех функциональных областях.

Многочисленные примеры реструктуризации российских предприятий показывают, что речь идет не просто о замене управленческих кадров, а о создании целых областей управления с нуля. Необходимыми для этого организационными ресурсами располагали, пожалуй, только наиболее крупные компании. Лишь немногие из них представляли направление своего движения и еще меньшее число смогло обеспечить необходимую для проведения реструктуризации поддержку руководства.

К сожалению, государственная политика скорее препятствовала, чем способствовала радикальному реформированию предприятий, что в немалой степени было вызвано недопониманием реального масштаба проблем. Наиболее известный правительственный документ в этой области — Методические рекомендации по реформированию организаций (утверждены приказом Министерства экономики РФ от 01.10.1997 № 118) являются кратким изложением стандартных технологий ведения бизнеса в западной экономике. Не говоря уже о том, что применение этих технологий требует, по меньшей мере, взвешенного подхода, документ не затрагивает ряд существенных аспектов реструктуризации, не раскрывает инновационных методов управления и не предлагает методику разработки плана реструктуризации.

Проведение реструктуризации в ее западном понимании затруднено еще и потому, что это требует от руководства и работников предприятия (именно эти заинтересованные группы получили контроль на большей части приватизированных предприятий) немедленных и значительных жертв, причем очень часто при отсутствии гарантии успешного исхода. Гораздо более привлекательной (и распространенной, например, в угольной отрасли) является альтернатива, когда при гарантии сохранения рабочих мест коллектив фактически предоставляет руководству права контроля, и обе группы совместно оказывают давление на органы власти.

Задачи реструктуризации, традиционные для западной экономики, — преодоление кризисного состояния компании и обеспечение долгосрочного стратегического развития — в условиях российской экономики дополняются необходимостью повышения эффективности производства. Чтобы представить масштаб решаемых задач, целесообразно сравнить такой часто применяемый показатель эффективности, как объем продаж на одного занятого, у российских компаний-экспортеров и у их западных конкурентов.

В 1998 г. ведущая российская нефтяная компания ≪Лукойл≫ получила выручку в размере 800 000 руб. (около 100 000 дол.) на одного работающего, тогда как аналогичный показатель в западных нефтяных компаниях составлял около 1 000 000 дол. на одного работающего (например, в ≪Роял Датч≫ — 975 000 дол., в ≪БП Амоко≫ — 1 040 000 дол.). Объем реализации у ведущего американского производителя алюминия, компании ≪Алкоа≫, в 1998 г. превысил объем реализации крупнейшего российского производителя ОАО ≪БрАЗ≫ в 30 раз при разнице в численности работников всего в 12 раз. В таких условиях конкурентоспособность можно сохранять только в краткосрочной перспективе за счет относительно низких цен на сырье и рабочую силу.

Реструктуризация, как правило, включает постепенное сокращение численности сотрудников (иногда на 50% и более), выделение непрофильных и убыточных видов деятельности (к ним относится, в том числе, содержание жилищного фонда и социальной сферы), сокращение неэффективно используемых активов, постановку налогового планирования с целью максимального снижения налоговых выплат. Для многих предприятий, особенно начинающих реструктуризацию сейчас, актуален вопрос реструктуризации накопленной задолженности поставщикам, бюджету и государственным внебюджетным фондам.

Как показывает практика, при проведении реструктуризации как отдельных компаний, так и финансово-промышленных групп, первоочередной мерой стала реорганизация управления на корпоративном и функциональном уровне, а также в структурных подразделениях. Первая практическая проблема реструктуризации состоит в отсутствии адекватной для намеченных мер системы управления. Неадекватность выражается в методической и технической слабости, недостаточной координации всех систем управления, и прежде всего систем финансового учета и контроля, поставок и сбыта, что попросту ведет к недостатку информации для полноценного управления предприятием. Например, реструктуризация Горьковского автомобильного завода началась с построения системы бюджетирования, что позволило упорядочить внешние финансовые потоки (завод страдал от наличия большого числа посредников, высокой доли бартера и зачетов в расчетах) и взять под контроль процесс формирования себестоимости продукции. Появление информационной системы в дальнейшем дало возможность осмысленно подойти к решению проблем в области производства (дизайна, контроля за качеством, перевооружения производства), сбыта (была создана собственная дилерская сеть) и оптимизации стратегического портфеля (ГАЗом проводилась предпродажная подготовка выделяемых непрофильных подразделений и социальной сферы).

Примерно такие же проблемы решались и АО ≪Дормаш≫. По плану реструктуризации структурным подразделениям интегрированной компании была передана ответственность за производство и сбыт, что потребовало внедрения не только бюджетирования, но и систем внутреннего заказа и оценки деятельности руководителей подразделений.

В ОАО ≪Онежский тракторный завод≫ реструктуризация заключалась в выделении структурных подразделений в самостоятельные дочерние общества, при этом были внедрены и уже перечисленные элементы систем управления. Особое внимание было уделено формированию системы взаимоотношений между головным и дочерними обществами.

Опыт реструктуризации российских предприятий показывает, что реальный процесс реструктуризации на практике оказался очень длительным и почти во всех случаях незавершенным. Это связано и со сложностью преобразований, и с налагаемыми на них ограничениями, и с новизной возникающих управленческих задач для руководства и сотрудников предприятий. Поэтому неудивительно, что на крупном российском предприятии только организация новой системы управления может растянуться не на один год, а реструктуризация зачастую проводится в несколько этапов. Промежуточные результаты могут быть довольно значительными. Так, в ОАО ≪Онежский тракторный завод≫ через три года после начала преобразований реальная выработка на одного сотрудника возросла в 2—,5 раза, а в ОАО ≪Новосибирский оловянный комбинат≫ объем физического производства на одного работника за четыре года совершенствования структуры управления увеличился на 60%.

Исследование предприятия в целях реструктуризации проводится в три этапа.

1. Анализ текущего состояния предприятия, производственных и финансовых планов руководства.

2. Детализированный финансовый анализ предприятия и выявление внутренних факторов, способствующих росту его стоимости.

3. Анализ возможностей реструктурирования:

— организационного (продажа производственных подразделений, покупка компаний, слияние, создание совместного предприятия, ликвидация подразделения и т.д.);

— финансового (принятие решений в отношении задолженности, увеличения собственного капитала).

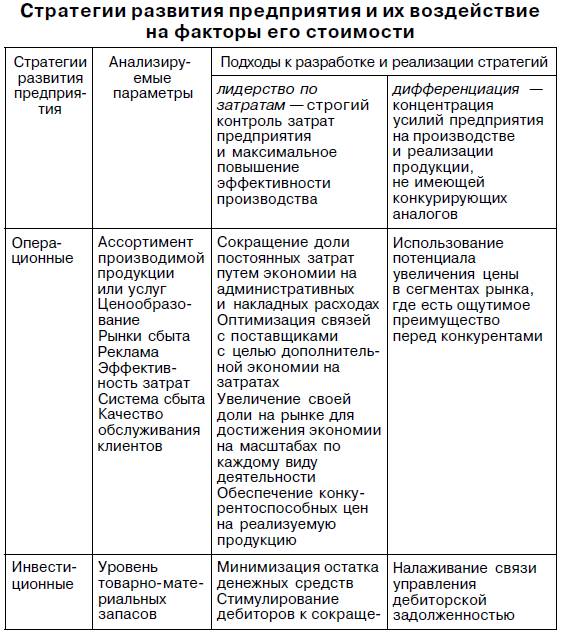

Главная цель реструктуризации — поиск источников развития предприятия (бизнеса) на основе внутренних и внешних факторов. Внутренние факторы основаны на выработке операционной, инвестиционной и финансовой стратегий, а внешние — на реорганизации видов деятельности и структуры предприятия. Внутренние факторы представлены в табл. 2.2.

Таблица 2.2

Последовательное осуществление того или иного варианта стратегий приводит к максимальному увеличению денежного потока и, как следствие, к повышению стоимости предприятия.

Внешние факторы включают реорганизацию видов деятельности и структуры предприятия. Внешнее развитие предприятия основывается на купле (продаже) активов и подразделений, слияниях и поглощениях. Преследуются следующие стратегические цели:

— повышение стоимости бизнеса за счет изменения структуры активов;

— аккумулирование средств на главных направлениях развития бизнеса;

— сохранение корпоративного контроля.

Реструктуризация возможна в случаях, когда различаются текущая стоимость предприятия и потенциальная стоимость, достигаемая после реструктуризации с учетом инвестиционных затрат на ее проведение.

Базовым при расчете стоимости предприятия в целях реструктуризации является метод дисконтирования денежных потоков, а реструктуризация рассматривается как вариант капиталовложений с первоначальными затратами и ожидаемой в будущем прибылью.

Обратимся к законодательству. Согласно ст. 57 ГК РФ и ст. 15 Федерального закона от 26.12.1995 № 208-ФЗ ≪Об акционерных обществах≫ общество может быть добровольно реорганизовано в форме слияния, присоединения, разделения, выделения и преобразования.

Под слиянием понимается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ, с прекращением существования последних.

Под присоединением признается прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу. При присоединении одного общества к другому к последнему переходят все права и обязанности присоединяемого общества.

Под разделением общества признается прекращение деятельности общества с передачей всех его прав и обязанностей вновь создаваемым обществам.

Под выделением общества признается создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения деятельности последнего.

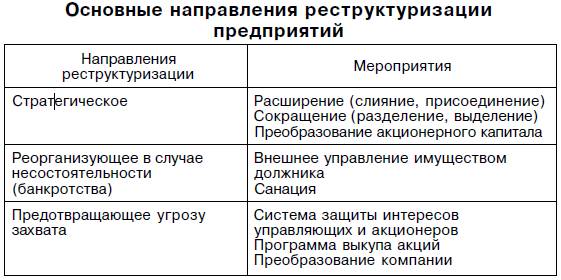

Основные направления реструктуризации предприятий и соответствующие мероприятия представлены в табл. 2.3.

Таблица 2.3

Сокращение (разделение, выделение) предприятия (особенно финансово-убыточного) — это выделение из его состава в качестве подконтрольных, но оперативно самостоятельных юридических лиц (дочерних и зависимых предприятий) бывших подразделений и (или) структурных единиц, которые до сих пор специализировались на определенных товарах или услугах, которые могут быть реализованы внешним покупателям (на сторону). Чаще всего эта операция осуществляется в форме учреждения соответствующих дочерних акционерных обществ на базе имущества, имевшегося у предприятия. Это делается посредством:

— передачи упомянутого имущества в соответствии с его текущим стоимостным эквивалентом в уставный фонд учреждаемой фирмы (покупки за рыночную стоимость данного имущества некоторого пакета акций учреждаемого акционерного общества);

— предоставления дочерней фирме указанного имущества в продлеваемую долгосрочную аренду, плата за которую в действительности не будет взиматься (капитализируется и дает величину взноса в уставный фонд учреждаемого предприятия);

— приобретения относительно небольшой части акций (паев) вновь учреждаемого (оформляемого как самостоятельное) дочернего предприятия за ≪живые≫ деньги.

Балансы выделенных предприятий подлежат консолидации в единый баланс материнской фирмы. Экономический смысл дробления крупного единого предприятия состоит в следующем.

1. Выделяются отдельные, имеющие самостоятельный баланс предприятия, которые специализируются на коммерчески перспективных продуктах. Заинтересованные в указанных проектах инвесторы могут иметь больше гарантий того, что кредиты или вклады в приобретение акций (паев), предоставленные таким специализированным предприятиям, не будут ≪размазаны≫ в материнской многопрофильной фирме и если материнская фирма является кризисной, то инвесторы могут быть более спокойны в том отношении, что их капиталовложения, помещенные в специализированное на рассматриваемом проекте предприятие, не будут использованы для покрытия первоочередных просроченных задолженностей неплатежеспособной материнской фирмы.

2. Санация (финансовое оздоровление) крупного предприятия может быть облегчена выделением юридически отдельных имеющих самостоятельный баланс, заведомо коммерчески неперспективных предприятий. Они — кандидаты на банкротство, которое только в некоторой мере затронет имущество выделившей их из своего состава материнской фирмы, так как учредители несут лишь ограниченную указанной величиной ответственность за долги. От коммерческой неудачи дочерних предприятий пострадают в первую очередь их кредиторы, долги которым в случае упомянутого банкротства частично не будут погашены. Если выделенное предприятие станет прибыльным, владельцы материнской фирмы смогут получить выгоду: оформление частных владельцев материнской фирмы на завышенную заработную плату в указанные дочерние предприятия; упорядоченная ликвидация коммерчески успешного дочернего предприятия (ликвидация дочернего предприятия с продолжением его бизнеса центральной компанией и одновременным получением свободного от долгов ликвидного остатка имущества дочернего предприятия).

Материнская фирма сохраняет решающие для нормального функционирования дочерних структур функциональные службы: научно-исследовательский (конструкторско-технологический) центр, централизованную бухгалтерию, финансово-инвестиционный отдел, единый отдел стандартизации, научно-техническую библиотеку, отдел кадров, транспортный цех.

При оценке предполагаемого проекта реорганизации необходимо составить прогноз будущих денежных потоков, которые предполагается получить после завершения сделки. При расчете денежных потоков должны быть учтены все синергетические эффекты, чтобы предусмотреть предельное влияние реорганизации.

Синергетический эффект — превышение стоимости объединенных компаний после слияния по сравнению с суммарной стоимостью компаний до слияния, или добавленная стоимость объединения (2 + 2 = 5).

Выгода может быть прямая и косвенная:

Прямая выгода от объединения предприятий — увеличение чистых денежных потоков реорганизованных компаний. Анализ прямой выгоды включает три этапа:

1) оценку стоимости предприятия на основе прогнозируемых денежных потоков до реорганизации;

2) оценку стоимости объединенной компании на основе денежных потоков после реорганизации;

3) расчет добавленной стоимости (все расчеты проводятся на базе модели дисконтированных денежных потоков).

Оценить эффективность реорганизации может оказаться легче, чем новый инвестиционный проект, так как объединяются действующие предприятия. Прогнозы объема продаж издержек, как правило, бывают основаны на результатах прошлых лет, следовательно, они более точные.

Косвенная выгода — увеличение рыночной стоимости акций или изменение мультипликатора цена/прибыль, так как акции объединенной компании могут стать более привлекательными для инвестора и их рыночная стоимость возрастет.

Процесс реструктуризации предприятия объективно необходим в условиях динамично развивающейся экономики, и для принятия эффективных решений в этой сфере проводят оценку стоимости предприятий в целях реструктуризации.

«Оценка

бизнеса — одна из важных задач внешних

(антикризисных) управляющих, назначаемых

по решению суда для осуществления

финансового оздоровления или ликвидации

признанных судом банкротами предприятий».

Можно выделить следующие цели оценки

бизнеса, которые существенно взаимосвязаны

с финансовым состоянием предприятия:

—

эмиссия новых акций;

—

подготовка к продаже обанкротившихся

предприятий;

—

оценка в целях реструктуризации;

—

обоснование вариантов санации

предприятий-банкротов.

Оценка

бизнеса, проводимая при антикризисном

управлении, выполняет ряд специфических

функций. Оценка позволяет определить

соотношение между стоимостью имущества

и размером задолженности по денежным

обязательствам [5]. Безусловно, оценку

стоимости кризисного предприятия

(бизнеса) оценщик может осуществлять

с помощью стандартных основных

применяемых подходок к оценке:

доходного, затратного и сравнительного,

однако оценка имущества предприятия

в целях антикризисного управления

предполагает помимо вышеперечисленных

подходов и такие виды оценки стоимости

предприятия, как утилизационная,

инвестиционная и стоимость

с ограниченным рынком. Таким образом,

мы получаем, что один и тот же объект

в конкретный момент времени может

быть оценен по-разному и иметь

различную стоимость.

Оценка

предприятия (бизнеса) может быть

реализована следующими основными

подходами и соответствующими им

методами: 1) доходный; 2) рыночный; 3)

затратный.

Доходный

подход.

Сущность этого подхода заключается в

определении стоимости предприятия на

основе тех потоков доходов (включая

доходы от продажи нефункционирующего

имущества), которые оно способно принести

своему владельцу в будущем. В этой связи,

уместно вспомнить, что используемая

нами трактовка финансовых ресурсов

предполагает не только текущие, но и

потенциально возможные финансовые

средства., т.е. в данном случае речь идет

о возможности мобилизовать все знаки

стоимости, а не только те, которыми на

данный момент располагает хозяйствующий

субъект. Доходный подход выступает

основным при расчете рыночной стоимости

действующего предприятия, которое после

продажи также будет приносить его

владельцу доходы. В таком случае, все

предприятие может быть представлено

как бизнес-линия (однопрофильное

предприятие), либо как их совокупность

(многопрофильная ориентация).

Рыночный

подход.

Использование этого подхода предполагает,

что для оценки закрытого предприятия

на рынке подыскивается предприятие-аналог

акции которого оценены и котируются.

Рассчитанные показатели (мультипликаторы)

открытой компании используются для

оценки закрытого предприятия. При

изначальном положении, что акции

оцениваемого предприятия в сущности

неликвидны считается, таким образом,

что этот подход несколько завышает

стоимость предмета оценки. Кроме того,

рыночный подход реализуется в отношении

действующего предприятия и базируется

на рыночной информации. Наиболее

достоверный результат возможен, если

имеется достаточное количество

сопоставимых предприятий, а информация

по ним доступна и прозрачна (что в целом

является чертами высокоразвитого

фондового рынка).

Затратный

подход.

Известен также как метод накопления

активов или имущественный подход (Не

следует отождествлять или трактовать

этот подход как предполагающий оценку

предприятия только с позиции располагаемого

им имущественного комплекса). Суть этого

подхода в том, что оценка предприятия

производится с точки зрения реализации

накопленных им активов с учетом покрытия

имеющейся задолженности. Он позволяет

оценить стоимость предприятия с позиции

владельца полностью контролирующего

весь его бизнес, менеджмент (т.е. включить

в оценку и премию за контроль).

Данный

подход имеет модификации: 1)

предполагает определение ликвидационной

стоимости предприятия; 2)

предполагает определение стоимости

действующего предприятия.

Первая

модификация предполагает учет двух

возможных вариантов развития событий.

Так в первом случае планируется определить

ликвидационную стоимость предприятия,

т.е. предполагается, что предприятие

будет ликвидировано (хотя в последующем

возможна его реорганизация, т.е. случай

упорядоченной ликвидации), а накопленные

им активы будут реализовываться в

срочном порядке (зачастую даже раньше

времени наступления сроков погашения

долгов).

Вторая

модификация применяется для оценки

предприятий как действующих, т.е. в этом

случае бизнес не прекращается даже при

продаже активов (с целью их замены на

новые), либо имеющиеся активы не продать

(но они определяют стоимость такого

предприятия). Стоимость активов оценивают

с точки зрения их восстановления

(восстановительная стоимость), как если

бы предполагалось, что инвестор купивший

права на этот бизнес стал воссоздавать

соответствующий ему имущественный

комплекс (в этом случае название

«затратный подход» наиболее

предпочтительно.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

Особенности оценки бизнеса в целях антикризисного управления

NovaInfo 44, с.126-128, скачать PDF

Опубликовано 17 апреля 2016

Раздел: Экономические науки

Язык: Русский

Просмотров за месяц: 19

CC BY-NC

Аннотация

В условиях нестабильности российской экономики, отражающейся на положении на рынке российских предприятий, оценка стоимости предприятия и его активов приобретает особое значение. В частности, необходимым является применение оценки предприятия в антикризисном управлении, особенно при проведении процедур банкротства и при реструктуризации.

Ключевые слова

ОЦЕНКА БИЗНЕСА, АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ

Текст научной работы

В условиях нестабильности российской экономики, отражающейся на положении на рынке российских предприятий, оценка стоимости предприятия и его активов приобретает особое значение. В частности, необходимым является применение оценки предприятия в антикризисном управлении, особенно при проведении процедур банкротства и при реструктуризации.

Антикризисное управление – это управление, в котором поставлено определенным образом предвидение опасности кризиса, анализ его симптомов, мер по снижению отрицательных последствий кризиса и использование его факторов для последующего развития

Антикризисного управления выражается в следующих положениях:

- кризисы можно предвидеть, ожидать или вызвать;

- кризисы можно ускорять, предварять, отодвигать;

- к кризисам можно и нужно готовиться;

- управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства;

- управление процессами выхода из кризиса способно ускорять эти процессы и минимизировать их последствия.

Одной из основных целей в процессе антикризисного управления является оценка предприятия и получение информации о его стоимости. Увеличение рыночной стоимости предприятия означает, что предприятие находится на стадии роста, а её снижение является главным индикатором неблагополучного положения дел.

Оценка бизнеса – одна из важных задач внешних (антикризисных) управляющих, назначаемых по решению суда для осуществления финансового оздоровления или ликвидации предприятий. Можно выделить следующие цели оценки бизнеса, которые существенно взаимосвязаны с финансовым состоянием предприятия:

- эмиссию новых акций;

- подготовку к продаже обанкротившихся предприятий;

- оценку в целях реструктуризации;

- обоснование вариантов санации предприятий-банкротов.

Оценка бизнеса, проводимая при антикризисном управлении, имеет ряд специфических функций. В частности, оценка позволяет определить соотношение между стоимостью имущества и размером задолженности по денежным обязательствам. Знание этого соотношения необходимо для принятия управленческих и судебных решений во всех процедурах арбитражного управления.

С момента принятия арбитражным судом решения о судопроизводстве наступают пять основных этапов арбитражного управления: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение. Во всех случаях к основным функциям арбитражного управляющего относится проведение анализа финансового состояния предприятия, проведение инвентаризации, оценка имущества должника.

Таким образом, можно сделать следующие выводы, оценки стоимости предприятия в системе антикризисного управления.

Во-первых, оценка стоимости предприятия, оказавшегося в сложном финансовом положении, очень важна для антикризисного управляющего в качестве исходной информации для принятия решений, выработки плана действий. Например, в рамках внешнего управления по результатам оценки арбитражный управляющий может принять одно из следующих решений: перепрофилировать производство, закрыть нерентабельные участки, продать бизнес и т. д.

Во-вторых, оценка стоимости является критерием эффективности применяемых антикризисным управляющим мер.

В-третьих, оценка стоимости играет немаловажную роль в арбитражном управлении на различных стадиях процедуры банкротства.

Читайте также

-

Бенчмаркинг как метод антикризисного управления

- Звонарёва Н.Э.

- Маенова Ю.В.

-

Управление персоналом в условиях кризиса на предприятии

- Захаров Р.П.

- Чернецкова А.М.

-

Риски в антикризисном управлении организациями строительного комплекса

- Кулеш А.В.

- Рудакова О.Ю.

-

Организационное развитие в условиях кризиса

- Рудакова О.Ю.

-

Управление денежными потоками организации в условиях кризиса

- Александрова Ю.Р.

Список литературы

- Оценка бизнеса [Текст]: Учебник/ Под ред. А.Г. Грязновой, М.А. Федотовой. – М.: Финансы и статистика, 2007.

- Щербаков В.А. Оценка стоимости предприятия (бизнеса)[Текст]: учебное пособие / В.А. Щербаков, .Н.А. Щербакова. – М.: Омега-Л, 2007.

Цитировать

Саликаева, Е.А. Особенности оценки бизнеса в целях антикризисного управления / Е.А. Саликаева. — Текст : электронный // NovaInfo, 2016. — № 44. — С. 126-128. — URL: https://novainfo.ru/article/5301 (дата обращения: 22.03.2023).

Поделиться

В условиях нестабильности российской экономики, отражающейся на положении на рынке российских предприятий, оценка стоимости предприятия и его активов приобретает особое значение. В частности, необходимым является применение оценки предприятия в антикризисном управлении, особенно при проведении процедур банкротства, при реструктуризации.

Антикризисное управление – это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям предприятия и соответствующий объективным тенденциям его развития. В таком управлении сочетаются предвидение опасности кризиса, анализ его симптомов, меры по снижению отрицательных последствий кризиса и использование его факторов для последующего развития.

Суть антикризисного управления выражается в следующих положениях:

- кризисы можно предвидеть, ожидать и вызывать;

- кризисы в определённой мере можно ускорять, предварять, отодвигать;

- к кризисам можно и необходимо готовиться;

- кризисы можно смягчать;

- управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства;

- кризисные процессы могут быть до определённого предела управляемыми;

- управление процессами выхода из кризиса способно ускорять эти процессы и минимизировать их последствия.

Одной из основных целей в процессе антикризисного управления являются оценка предприятия и получение информации о его стоимости. Увеличение рыночной стоимости предприятия означает, что предприятие находится на стадии роста, а её снижение является главным индикатором неблагополучного положения дел.

Оценка бизнеса – одна из важных задач внешних (антикризисных) управляющих, назначаемых по решению суда для осуществления финансового оздоровления или ликвидации предприятий, признанных судом банкротами.

Можно выделить следующие цели оценки бизнеса, которые существенно взаимосвязаны с финансовым состоянием предприятия:

- эмиссия новых акций;

- подготовка к продаже обанкротившихся предприятий;

- оценка в целях реструктуризации;

- обоснование вариантов санации предприятий-банкротов. Оценка бизнеса, проводимая при антикризисном управлении, выполняет ряд специфических функций.

В частности, оценка позволяет определить соотношение между стоимостью имущества и размером задолженности по денежным обязательствам. Знание этого соотношения необходимо для принятия управленческих и судебных решений во всех процедурах арбитражного управления.

Правовой основой оценки предприятий в процессе антикризисного управления является множество правовых положений, сформулированных в различных законодательных и нормативных документах. Основными документами в этой области являются федеральные законы «Об оценочной деятельности в Российской Федерации», «О несостоятельности (банкротстве)», «О несостоятельности (банкротстве) кредитных организаций», Постановление Правительства РФ «Об утверждении стандартов оценки».

Однако принятых к настоящему времени нормативных актов недостаточно для проведения качественной оценки собственности в Российской Федерации, поэтому в практике оценки предприятий, в том числе и в сфере антикризисного управления, широко используются зарубежные стандарты оценки.

Эффективное использование информации о стоимости имущества и бизнеса в целом на стадии осуществления процедуры банкротства позволяет максимально удовлетворить интересы собственников и кредиторов, а также может привести к выводу предприятия из кризиса.

Привлечение оценщиков в данном случае регламентируется Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». В ряде статей этого Закона формулируются различные положения, условия и ограничения, налагаемые на оценку собственности в ходе арбитражного процесса. Например, указываются возможные ограничения по распоряжению имуществом несостоятельного предприятия-должника, которые могут явиться существенным условием оценки, влияющим на стоимость имущества должника.

Непосредственным основанием для заключения договора арбитражного управляющего с независимым оценщиком на оценку предприятия являются положения ст. 24 и 130 Закона «О несостоятельности (банкротстве)», в которых предусмотрено право арбитражного управляющего привлекать для обеспечения своих полномочий на договорной основе иных лиц с оплатой их деятельности из средств должника.

Основанием для оценки в арбитражных процедурах являются также положения Арбитражно-процессуального кодекса РФ, в которых говорится, что для разрешения вопросов, требующих специальных знаний, арбитражный суд вправе назначить экспертизу, в том числе экспертизу по оценке стоимости несостоятельного предприятия.

Отчёт о стоимости имущества должника (при его наличии) прилагается к заявлению должника о признании банкротом (п. 2 ст. 38 Закона «О несостоятельности (банкротстве)»).

С момента принятия арбитражным судом решения о судопроизводстве наступают пять основных этапов арбитражного управления: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение. Во всех случаях к основным функциям арбитражного управляющего относятся проведение анализа финансового состояния предприятия, проведение инвентаризации, а в случае открытия конкурсного производства обязательна и оценка имущества должника.

При этом проведение анализа финансового состояния должника проводится в целях определения достаточности принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности или невозможности восстановления платёжеспособности должника.

Первым этапом арбитражного управления неплатёжеспособным предприятием является наблюдение, по окончании которого арбитражным судом принимается решение о признании должника банкротом и об открытии конкурсного производства, или же выносится определение о введении процедур финансового оздоровления или внешнего управления (возможно также утверждение мирового соглашения).

В процессе проведения процедуры банкротства для арбитражного управляющего среди его специфических функций выделяется проведение анализа финансового состояния предприятия-должника на основе бухгалтерской отчётности должника, которая не всегда адекватно отражает реальное размещение и использование средств (активов) и источники их формирования.

Так, установленная в ходе процедуры наблюдения достаточность имущества для покрытия основных расходов и погашения кредиторской задолженности может не подтвердиться после оценки имущества независимым оценщиком на этапе конкурсного производства, может также обнаружиться резкое несоответствие балансовой стоимости активов предприятия и их реальной рыночной стоимости.

Из сказанного следует, что анализ финансового состояния должника на этапе наблюдения не всегда раскрывает реальную сложившуюся ситуацию. Проведение на этом этапе оценки стоимости предприятия и его имущества облегчит работу арбитражного управляющего на последующих этапах банкротства и позволит сразу с момента назначения представить реальную картину о состоянии имущества должника.

Объектом оценки на разных этапах арбитражного процесса банкротства несостоятельного предприятия могут быть либо отдельные активы предприятия, либо его имущественный комплекс, либо предприятие как бизнес.

Статья 110 Закона «О несостоятельности (банкротстве)» предусматривает продажу имущественного комплекса предприятия, его филиалов и иных структурных подразделений, включая обозначения, индивидуализирующие должника, его продукцию, работы и услуги: фирменное наименование, товарные знаки, знаки обслуживания и другие принадлежащие должнику исключительные права, которые могут быть переданы другим лицам.

Начальная цена продажи предприятия, выставляемого на торги, устанавливается решением собрания кредиторов или комитета кредиторов на основании рыночной стоимости имущества, определённой независимым оценщиком, привлечённым внешним управляющим и действующим на основании договора с оплатой его услуг за счёт имущества должника (п. 5 ст. 110 Закона «О несостоятельности (банкротстве)»).

При продаже части имущества должника в период внешнего управления требуются результаты оценки рыночной или ликвидационной стоимости отдельных активов предприятия. При оценке имущества предприятия-должника необходимо выделять то имущество, которое относится к ограниченно ликвидному (в основном это касается оборонных объектов), продаётся не на открытых, а на закрытых торгах, а расчёт его стоимости осуществляется по особым методикам.

Имущество должника – унитарного предприятия или должника – акционерного общества, более 25 % акций которого находятся в государственной или муниципальной собственности, если его продажа предусмотрена планом внешнего управления, подлежит оценке независимым оценщиком с предоставлением заключения финансового контрольного органа по проведённой оценке.

Планом внешнего управления может быть предусмотрено создание нескольких предприятий с оплатой уставного капитала имуществом должника. Величина уставных капиталов в этом случае определяется на базе оценки рыночной стоимости с учётом предложений органа управления должника.

Функция оценки на всех стадиях арбитражного управления имеет свои особенности. На этапе досудебной санации определяются стоимость залога в процессе кредитования несостоятельного предприятия и доли инвесторов (пакеты акций).

На этапе наблюдения результаты оценки используются в следующих целях:

- обоснование наличия или отсутствия возможности восстановления платёжеспособности предприятия-должника, выражающееся в определении размеров конкурсной массы и сравнении её с задолженностью предприятия;

- определение размеров вкладов в уставный капитал при создании новых доходных предприятий на базе несостоятельного предприятия;

- определение стоимости предприятия при установлении достаточности имущества должника для покрытия судебных расходов и расходов на вознаграждение арбитражным управляющим.

На этапе внешнего управления определяется стоимость отдельных активов или предприятия в целом как бизнеса при его продаже, реальная стоимость акций при их продаже, оцениваются денежные обязательства и обязательные платежи при продаже долгов предприятия.

При завершающей стадии процедуры банкротства – конкурсном производстве конкурсный управляющий обязан привлечь независимого оценщика для оценки имущества (ФЗ «О несостоятельности (банкротстве)»). В этом случае требуются определение ликвидности активов предприятия-должника для установления сроков их реализации при расчёте общего срока конкурсного производства, оценка имущественного комплекса предприятия-должника для разработки промежуточного ликвидационного баланса.

В условиях конкурсного производства определить рыночную стоимость иногда невозможно по следующим причинам:

- продажа имущества не может рассматриваться в качестве добровольной сделки, так как конкурсный управляющий реализует имущество по решению суда;

- реализуемое имущество чаще всего продаётся в сроки, ограниченные периодом конкурсного производства, которые часто меньше обычных сроков реализации подобных объектов;

- ограниченность сроков продажи не позволяет конкурсному управляющему реализовать активы по максимально возможной цене.

Существенным фактором является определение даты оценки. Дата может устанавливаться на момент подачи в арбитражный суд заявления о признании должника банкротом, но применительно к отдельным этапам банкротства при определении состава и размера обязательств должника.

Закон «О несостоятельности (банкротстве)» придаёт юридическое значение не дате подачи заявления в суд, а моменту принятия судом решения или определения о введении соответствующей процедуры (проведении процедуры внешнего управления, моратория на удовлетворение требований кредиторов, введение конкурсного производства). Другим фактором, определяющим дату оценки, может быть дата проведения инвентаризации имущества или дата осмотра объекта оценки экспертом-оценщиком.

Если проводится оценка предприятия-банкрота в целях определения запрашиваемой за предприятие (или долю в нём) цены, то важны следующие аспекты:

- цена, по которой предприятие или доля в нём предлагаются на продажу, не должна быть занижена во избежание нанесения прямого имущественного ущерба кредиторам предприятия;

- цена, по которой предприятие или доля в нём предлагаются на продажу, не должна быть завышена, так как и в этом случае может быть нанесён ущерб кредиторам предприятия-банкрота из-за задержки получения ими компенсации по долгам, ведь при завышенной цене могут не найтись покупатели-инвесторы и цену впоследствии придётся все равно снижать;

- если известны потенциальные покупатели (инвесторы), то оценка готовящегося к продаже несостоятельного предприятия должна проводиться с учётом их информированности, деловых возможностей, предполагаемых планов;

- больший или меньший комплекс проведённых мероприятий по санации такого предприятия также может повлиять на величину стоимости.

Санация предприятий-банкротов предполагает их финансовое оздоровление, направленное на повышение цены ожидаемой продажи. Задачи оценки бизнеса в этом случае специфичны.

Прогнозируется оценочная стоимость с учётом конкретных инвесторов (если они есть) и запланированного комплекса санационных мероприятий. Итак, проанализировав место и роль оценки стоимости предприятия в системе антикризисного управления, можно сделать следующие выводы.

Во-первых, оценка стоимости предприятия, оказавшегося в сложном финансовом положении, очень важна для антикризисного управляющего в качестве исходной информации для принятия решений, выработки плана действий.

Например, в рамках внешнего управления по результатам оценки арбитражный управляющий может принять одно из следующих решений: перепрофилирование производства, закрытие нерентабельных участков, продажа бизнеса и т. д.

Во-вторых, оценка стоимости является критерием эффективности применяемых антикризисным управляющим мер.

В-третьих, оценка стоимости играет немаловажную роль в арбитражном управлении на различных стадиях процедуры банкротства. Так, на стадии внешнего управления внешний управляющий для определения дальнейшего хода процесса банкротства с помощью метода дисконтированных денежных потоков может просчитать различные варианты развития предприятия в зависимости от сумм и условий инвестирования.

Принимать решения относительно дальнейшего использования активов (их сдачи в аренду, продажи и др.) помогут результаты затратного подхода к оценке бизнеса. На стадии конкурсного производства конкурсный управляющий с помощью метода ликвидационной стоимости составляет календарный график реализации активов предприятия и оперирует с величиной ликвидационной стоимости бизнеса.

Оценка бизнеса сегодня приобретает все большую значимость при принятии менеджментом компаний различного рода решений. Для любого предприятия она может стать тонким инструментом планирования и управления финансово-хозяйственной деятельностью. Применение оценки способно повысить эффективность использования ресурсов и обеспечить более высокий уровень безопасности и контроля.

Вот неполный перечень целей оценки бизнеса со стороны различных субъектов:

Предприятие как юридическое лицо

- Обеспечение экономической безопасности.

- Разработка планов развития предприятия.

- Выпуск акций.

- Оценка эффективности менеджмента.

Собственник

- Выбор варианта распоряжения собственностью.

- Составление объединительных и разделительных балансов при реструктуризации.

- Обоснование цены купли-продажи предприятия или его доли.

- Установление размера выручки при упорядоченной ликвидации предприятия.

Кредитные учреждения

- Проверка финансовой дееспособности заемщика.

- Определение размера ссуды, выдаваемой под залог.

Страховые компании

- Установление размера страхового взноса.

- Определение суммы страховых выплат.

Фондовые биржи

- Расчет конъюнктурных характеристик.

- Проверка обоснованности котировок ценных бумаг.

Инвесторы

- Проверка целесообразности инвестиционных вложений.

- Определения допустимой цены покупки предприятия с целью включения его в инвестпроект.

Государственные органы

- Подготовка предприятия к приватизации.

- Определение облагаемой базы для различных видов налогов.

- Установление выручки от принудительной ликвидации через процедуру банкротства.

- Оценка для судебных целей.

Сейчас оценка бизнеса становится все более значимой для предпринимательской среды в целях принятия оперативных решений. Управление стоимостью — это управление будущим компании; следовательно, это неотъемлемая составляющая стратегии организации и бизнес-плана ее развития. Если стоимость организации растет, то это говорит об успешности бизнеса и растущих доходах.табельность активов будет выше.

Статьи по теме

Оценка стоимости

Необходимость оценки бизнеса возникает достаточно часто и имеет большое значение для всех заинтересованных сторон.

Прогнозирование банкротства

Банкротство — широко распространенная проблема, с которой сталкиваются в процессе деятельности индивидуальные предприниматели и юридические лица. Множество организаций ежегодно подвергаются банкротству в нашей стране; поэтому своевременное выявление неблагоприятных тенденций имеет первостепенное значение.

Оборачиваемость оборотных средств

Оборачиваемость оборотных средств (англ. working capital turnover) — характеризует скорость оборота оборотных средств от момента оплаты материальных ценностей до возвращения денежных сумм за реализованную продукцию на банковский счёт.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности (англ. accounts payable turnover) — показатель, связывающий сумму денег, которую организация должна вернуть кредиторам (в основном, поставщикам) к определенному сроку, и текущую величину закупок, либо приобретенных у кредиторов товаров и услуг.

[c.313]

Цели оценки бизнеса

[c.193]

Цели оценки бизнеса 195

[c.195]

Цели оценки бизнеса 197

[c.197]

Оценка бизнеса — одна из важных задач внешних (антикризисных) управляющих, назначаемых по решению суда для осуществления финансового оздоровления или ликвидации признанных судом банкротами предприятий. Можно выделить следующие цели оценки бизнеса, которые существенно взаимосвязаны с финансовым состоянием предприятия [c.25]

Если доходы предприятия существенно изменяются год от года, то для целей оценки бизнеса выбирается метод дисконтирования денежных потоков, для чего проводится прогнозирование денежных потоков в разные временные периоды.

[c.64]

Повторим, что в соответствии с целями оценки бизнеса степень детализации финансового анализа может быть различной [c.72]

Анализу и корректировке в целях оценки бизнеса подвергаются баланс и отчет о финансовых результатах. Баланс предприятия отражает финансово-имущественное состояние предприятия на конкретную дату. Отчет о финансовых результатах отражает выручку, затраты и прибыль предприятия за определенный период (квартал, год).

[c.72]

Корректировка финансовой отчетности в целях оценки бизнеса

[c.73]

В настоящем учебном пособии определены предмет и цели оценки бизнеса, рассмотрены различные подходы к методологии его оценки, что является особенно актуальным в условиях развития рыночной экономики. Широко использованы исследования специалистов в данной области. Приведены практические задания и вопросы для проверки усвоения материала.

[c.2]

Цели оценки бизнес-линий

[c.7]

Ниже приводится таблица, в которой наглядно показаны все основные обсуждавшиеся моменты разные понимания предмета оценки бизнеса, цели оценки бизнеса в соответствии с альтернативными пониманиями предмета оценки, а также специальные применения оценки бизнеса.

[c.15]

Необходимость и цели оценки бизнеса

[c.18]

Тема 1. Понятие, цели, задачи и значение оценки бизнеса.

[c.313]

Основные элементы задания по оценке. Определение предприятия (долевого участия в капитале предприятия). Дата или даты оценки. Цель или цели оценки. Налоговый аспект в оценке бизнеса. Продажа, реорганизация и реструктуризация компании.

[c.314]

Курс Теория и практика оценочной деятельности имеет своей целью ознакомить студентов с основными направлениями оценочной деятельности оценкой недвижимости, машин и оборудования, оценкой бизнеса, переоценкой основных фондов, а также сформировать представления об основных методах и подходах к оценке.

[c.417]

Понятия, цели и принципы оценки бизнеса. Подготовка информации, необходимой для оценки. Понятие контрольного и неконтрольного пакетов акций.

[c.422]

Тема 16. Оценка бизнеса в конкретных целях. Экспертная оценка других объектов.

[c.422]

Как отмечалось в разделе I, достижение согласованности целей является важной задачей системы управленческого контроля. Центры инвестиций осуществляют существенные капиталовложения. Критерий оценки их деятельности не выполняет своих функций, если он побуждает менеджеров принимать неэффективные для всей компании инвестиционные решения. Проанализируем рассмотренные выше критерии оценки бизнес-подразделений с точки зрения согласованности целей. Использование ПнИ для оценки деятельности подразделения может побудить менеджера принять неэффективные управленческие решения по капиталовложениям.

[c.40]

Как правило, бизнес-единицы не могут брать долгосрочные кредиты и займы. Долгосрочная задолженность является обычно результатом финансовых решений, принятых на высшем уровне, исходя из потребностей и целей компании в целом. Руководители структурных подразделений не могут контролировать выплачиваемые по кредитам проценты и нести за них ответственность, поэтому долгосрочные обязательства, как правило, не распределяются между подразделениями. Для целей оценки деятельности своих сегментов многие зарубежные компании распределяют лишь те обязательства, которые по своему целевому назначению (а не произвольно) относятся к тому или иному подразделению. В этом случае инвестиции подразделения определяются как разность между контролируемыми им активами и обязательствами.

[c.47]

Руководителям центров инвестиций предоставлено право принятия самостоятельных решений по капиталовложениям. Следовательно, для оценки их деятельности должен быть установлен такой критерий, который будет побуждать их принимать лишь эффективные инвестиционные решения. Проанализируем вышеуказанные критерии оценки бизнес-подразделений с точки зрения согласованности целей. Использование показателя РА для оценки деятельности подразделения может побудить менеджера принять неэффективный инвестиционный проект.

[c.399]

Задачи анализа, ориентированные на выработку стратегических управленческих решений по развитию бизнеса. В данном виде анализа заинтересованы руководители предприятий и потенциальные инвесторы с целью оценки эффективности инвестиционных проектов. Этот вид анализа рассчитан на составление долгосрочных прогнозов развития бизнеса и дает оценку эффективности новым направлениям деятельности.

[c.323]

И хотя генеральный директор «AB » утверждал, что финансовая отчетность не адекватно отражает настоящее финансовое положение компании, поскольку составлялась для целей налогообложения, инвестор проигнорировал этот довод. Другой отчетности, дающей правильное представление о своих финансах, «AB » представить не могла, так как ее не существовало. Поэтому для оценки бизнеса и определения структуры сделки была взята только имеющаяся отчетность, и генеральному директору «AB » пришлось согласиться на условия, выдвинутые инвестором.

[c.41]

Стандарты 1 и 2 регулируют процесс оценки и составления отчета по оценке недвижимости. Стандарт 3 устанавливает нормы проверки отчетов по оценке и составлению отчета на основании этих норм. Стандарты 4 и 5 направлены на развитие и обобщение консультативных функций оценщика по оценке недвижимости и недвижимого имущества. Стандарт 6 устанавливает необходимые критерии для разработки и сообщения результатов по массовой оценке для целей налогообложения недвижимого имущества или любых других видов собственности. Стандарты 7 и 8 устанавливают нормы для развития и обобщения оценок личной собственности. Стандарты 9 и 10 устанавливают нормы для развития и обобщения оценок бизнеса.

[c.45]

Оценка бизнеса применяется в двух аспектах для целей ликвидации и для

[c.89]

В бизнес-плане отражаются все виды деятельности, записанные в Уставе предприятия Какие факторы влияют на деятельность предприятия С помощью таблицы 2 Г дайте оценку отрасли, которую вы изучаете для целей подготовки бизнес-плана. Дайте оценку сильных и слабых сторон избранного вами предприятия в сравнении с конкурентами. Почему общая стратегия фирмы получила название портфельной [c.75]

Цель инвесторов, вкладывающих средства в собственный капитал энергокомпании (такими являются, например, миноритарные акционеры — владельцы обыкновенных акций), — получение вознаграждения в виде дивидендов за счет будущей прибыли. Эта категория инвесторов более восприимчива к различным описаниям концепций, потенциала и будущих возможностей энергокомпании. Если энергокомпания процветает, акционеры (держатели обыкновенных акций) имеют возможность получить всю прибыль за вычетом фиксированной суммы приоритетных обязательств (дохода акционеров — владельцев привилегированных акций — и выплат по заемным средствам). В то же время вложения в акционерный капитал наиболее рискованны, так как именно этот капитал служит гарантией от ущерба для владельцев привилегированных акций и кредиторов. Поэтому акционеры испытывают особенно острую потребность в информации о рентабельности компании, структуре ее капитала, динамике рыночной стоимости акций. Для принятия решения о покупке акций инвесторы нуждаются в оценках бизнеса компании, стоимости и прибыльности акционерного капитала, ликвидационной стоимости компании, вероятности банкротства, прогнозах развития.

[c.504]

В книге подробно излагаются основы составления бизнес-плана, предлагаемого иностранному инвестору постановка задачи и выработка стратегии достижения цели, содержание и форма бизнес-плана, анализ его финансовой стороны, критическая оценка бизнес-плана его составителями. Даются рекомендации по ведению переговоров с иностранными инвесторами. В качестве примеров приводятся реальные подробные бизнес-планы по нескольким российским проектам.

[c.653]

Плановый финансовый анализ сопровождает все управленческие решения и мероприятия с целью оценки их последствий и обоснования выгоды в рамках стратегического и оперативного управления предприятием. Его назначение состоит в исключении видимых (наиболее вероятных) причин возникновения процесса банкротства. Однако надо всегда помнить, что любой бизнес имеет фазы повышенного риска. Поэтому в таких случаях финансовый анализ должен служить обоснованием принятия решений, направленных на обеспечение, прежде всего, повышения эффективности финансовой деятельности предприятия, в том числе привлечение средств для осуществление хозяйственной деятельности, их размещение и использование, получение дохода и оплату обязательств. Плановый финансовый анализ включает работы, которые проводятся как периодически, так и непрерывно (например, подведение итогов, принятие ответственных решений, решение прогнозных задач и оценка текущих финансовых результатов).

[c.531]

Следующий шаг после выявления конкурентов состоит в проведении ревизии их возможностей с целью оценки их сильных и слабых сторон. Четкое понимание сильных и слабых сторон конкурента — важная предпосылка разработки стратегии конкурентной борьбы. Необходимо, в частности, определить области уязвимости конкурента. Стратегия военных действий предполагает, что успех чаще всего достигается в том случае, если удается сконцентрировать свои основные силы и направить удар в самое уязвимое место противника [3]. Такая аналогия сохраняется и в бизнесе, а успех, достигнутый японскими компаниями по производству автомобилей и мотоциклов, подтверждает это.

[c.485]

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ — способы определения целесообразности долгосрочного вложения капитала (инвестиций) в различные объекты (отрасли) с целью оценки перспектив их прибыльности и окупаемости. Инвестиционные проекты, включая предложения по разработке новой продукции, должны подвергаться постоянному и детальному анализу с точки зрения конечных результатов. Известно, что капитал, вложенный в технико-экономические проекты вместе с частью полученной от их реализации прибыли, реинвестируется в активы с целью получения дохода и прибыли в будущем. С этих позиций отдельные детали проектов могут показаться не столь существенными. Вместе с тем на отдельные стандартизированные вопросы (они предусмотрены и бизнес-планом проектов) предстоит ответить в самом начале анализа (расчета эффективности и т. п.). Это, например, какую цель преследует проект (чем он вызван, какими обстоятельствами, его основная цель, зачем он нужен, где будет реализован и почему) какое действие он окажет на текущую и перспективную деятельность базового предприятия, а по новым изделиям (конструкциям), при модернизации оборудования — и у потребителя изменится ли, если да, то как, организационная структура, качество продукции, объемы производства, экология и т. д. (конкретные показатели изменений) сроки для достижения результатов реализации проектов (например, проектной мощности, какое требуется оборудование, сроки его поступления и цена продажи и др.) инвестор и объемы инвестирования. Критериями для обоснования (определения) пригодности (эффективности) инвестиционного проекта могут быть прибыль, доходность, доля рынка, качество продукции, безубыточность и др. Крайне важно при этом рассчитать и проследить направления потока денег капитальные расходы на выкуп земли и подготовку места, строительство зданий и сооружений, приобрете-

[c.104]

Экспертиза бизнес-плана на глобальные факторы. После проведения анализа (экспертизы) и оценки бизнес-плана по перечисленным выше направлениям, определяющим надежность разработчика, следует провести экспертизу влияния реализации бизнес-плана в целом на следующие глобальные факторы.

[c.397]

Основная цель оценки информации об окружающей среде бизнеса — выяснение отрицательных и положительных воздействий на будущую деятельность компании. В процессе оценки фокус перемещается от понимания среды как таковой к пониманию того, что данное состояние среды может значить для компании.

[c.51]

Некоторые предприятия (существующие или строящиеся) в ходе производственного цикла перерабатывают сырье и имеют отходы производства, которые могут отрицательно влиять на окружающую среду. С этой целью в бизнес-плане определяются результаты предварительного анализа воздействия объекта на окружающую среду при нормальном режиме эксплуатации и в аварийных ситуациях, излагаются намечаемые меры по предупреждению возможных неприемлемых для общества экологических ситуаций и связанных с ними экономических и других последствий, а также дается оценка инвестиционных затрат на природоохранительные мероприятия.

[c.272]

Общее программное заявление носит широкий и достаточно декларативный характер. В противоположность ему задачи компании должны быть четко сформулированными, количественно определенными и привязанными к конкретным временным датам. Иногда они устанавливаются по принципу сверху вниз, когда руководство компании определяет конкретные цели, а затем доводит до подразделений план решения общих задач, иногда — по принципу снизу вверх. В этом случае задачи компании представляют собой совокупность целей отдельных бизнес-единиц. Но чаще всего формулирование задач компании представляет собой интерактивный процесс, в котором честолюбивые устремления высшего руководства уравновешиваются трезвыми оценками реальной ситуации на рынках, менеджментом бизнес-единиц.

[c.143]

Цель организации стратегических бизнес-единиц — разработка и реализация самостоятельных стратегий и выделение соответствующего финансирования. Менеджерам высшего звена компании прекрасно известно, что ее бизнес-портфель включает определенное количество вчера это было актуально и очередь этого придет завтра . Но руководство компании не может полагаться исключительно на свои впечатления и интуицию необходима классификация различных направлений деятельности по потенциалу прибыльности. Две лучшие модели оценки бизнес-портфеля

[c.90]

Эффективный контроль над затратами требует, чтобы деятельность предприятия оценивалась в целом. Для экономической оценки бизнеса предприятия в целом нужно иметь представление о результатах деятельности во всех функциональных областях логистики.

[c.226]

Различные методы оценки бизнеса адекватны различным оценоч- ным ситуациям. Другими словами, цель оценки бизнеса, особенно если имеется в виду оценка под конкретного инвестора с его конкретной степенью информированности, деловых возможностей и конкурентных преимуществ, то есть если имеется в виду оценка не некой всеобщей (для всех потенциальных инвесторов фирмы) обоснованной рыночной стоимости предприятия, а его инвестиционной стоимости, всегда предопределяет то, какой из методов оценки в данной ситуации более пригоден.

[c.211]

К этому же периоду относится первое применение итальянским ученым Р. Бенини < 1862—1956) метода множественной регрессии для оценки функции спроса. Значительным вкладом в становление эконометрики явились исследования по цикличности экономики. К. Жюгляр (1819—1905), французский физик, ставший экономистом, первым занялся исследованием экономических временных рядов с целью выделения бизнес-циклов. Им была обнаружена цикличность инвестиций (продолжительность цикла — 7—11 лет). Вслед за ним С. Китчин, С. Кузнец, Н. Кондратьев, автономно занимаясь этой проблемой, выявили цикличность обновления оборотных средств (3—5 лет), циклы в строительстве (15—20 лет), долгосрочные волны, или большие циклы Кондратьева, продолжительностью 45—60 лет.

[c.10]

Матричные методы стратегического планирования. Суть стратегического планирования заключается в разработке целей и задач фирмы в соответствии с ее миссией, оценке бизнес-портфеля (business unit portfolio), выборе базовой стратегии и стратегии роста. Целью стратегического планирования является выработка способов поддержания стратегического соответствия поставленных целей, потенциальных возможностей, конкурентных преимуществ и маркетинговой деятельности компании.

[c.542]

.jpg)