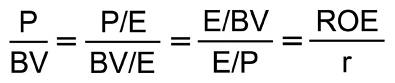

Коэффициент P/B показывает отношение рыночной капитализации компании (Price) к ее балансовой стоимости активов (Book Value Ratio). Иногда обозначают как P / BV.

Price — сколько стоит компания на данный момент на рынке. Или рыночная стоимость одной акции х на количество бумаг.

Балансовая стоимость — термин из бухгалтерского учета. Оценка имущества компании за минусом всех ее обязательств.

Если простыми словами, сколько денег можно выручить за компанию, если продать все ее имущество (от зданий, оборудования до дверных ручек, столов, стульев и табуретов, золотых унитазов топ-менеджеров и рабов). Снять все средства с резервов и нераспределенной прибыли. С полученных денег закрыть все долги (рассчитаться с кредиторами, выплатить зарплаты, заплатить все налоги). А то что останется (если останется) и будет считаться балансовой стоимостью.

Коэффициент P/B показывает на какую сумму инвестор получает имущества компании на каждый вложенный им доллар.

- P/B =1 (стоимость компании равна балансовой стоимости)

- P/B < 1 ( означает, что рынок оценивает компанию ниже ее имущества)

- P/B > 1 (люди готовы платить больше, чем стоит компания).

Например,

P/B = 5 показывает, что на каждый вложенный рубль, инвестор получает только на 20 копеек (пятую часть) активов компании.

Содержание

- Закрепляем на примерах

- IT, технологии, фармацевтика, патенты, лицензии и бренды

- Низкий P/B

- Как использовать мультипликатор

Закрепляем на примерах

Имеется тачка-развалюшка. На рынке за нее дают 50К.

Если продать по запчастям по отдельности, то можно выручить с этого 100 тысяч.

Показатели такого не хитрого бизнеса будут следующие:

Рыночная цена: P = 50 000 рублей.

Балансовая стоимость: B =100 000 рублей.

Получаем коэффициент P/B= 0,5.

Есть нежилое помещение на первом этаже. Стоимостью 100 тысяч долларов. Много квадратов. Место козырное. Удачно расположенное. Проходимость хорошая.

Сдал его под магазин какой-нибудь Пятерочке. На срок лет так 10-20.

За аренду получаешь $20 тысяч в год. Или 20% прибыли.

Купил бы себе такой бизнес?

По такой цене — однозначно да!

Но владелец не дурак, «продавать курицу, несущую золотые яйца». И хочет за него не 100 тысяч (B — балансовая стоимость), а 150 (P — цена или рыночная стоимость).

При таких условиях коэффициент P/B будет равным 1,5. И доходность снизится до 13,3% в год.

Но учитывая, что если Пятерочка съедет, найдутся толпы желающих арендаторов занять ее место.

Почему бы не вложиться в этот бизнес?

Идем дальше.

У владельца недвижимости все хорошо. Дела идут. Деньги капают. Он думает о расширении.

Присмотрел еще один объект. Но свободных денег нет. Идет в банк. И берет ипотеку под залог первого помещения. Банк дает ему сотку в кредит. Недвижимость снова сдается в аренду. За двадцатку в год.

Но аппетит приходит во время еды. Снова ипотека, снова на 100 тысяч и 3-е помещение.

С каждого получается брать по $20K за аренду в год. Итого 60 кусков падает с неба.

И вам снова предлагают войти в долю.

С точки зрения процентов — прибыль не изменилась. Три объекта недвижимости в совокупности оцениваются в $300 тысяч. И генерируют 60 тысяч баксов в год.

Доходность вся та же — 20%.

Товарищ просит за все про все как обычно в 1,5 раза больше или 450 тысяч. Получается те же самые 13,3% доходности.

Только P/B при таком раскладе будет уже не 1,5, а … сколько?

В полной собственности только один объект — за 100 тысяч. Остальные пока принадлежат банку.

В итоге получаем 450 (price — рыночная цена) / 100 (балансовая стоимость) = 4,5.

P/B = 4,5 или за каждый 1 рубль имущества придется выложить 4,5 рубля.

IT, технологии, фармацевтика, патенты, лицензии и бренды

Как вы считаете — коэффициент P/B > 5 это много? А больше 10, 20, 30?

Да кто отдаст за акции компании в 10 раз больше, чем она стоит по балансу?

Легко!

Проблема мультипликатора P/B в том, что начали использовать его в основном для оценки промышленных капиталоемких предприятий. То, что имеет физическое имущество. Заводы, станки, паровозы-пароходы, буровые вышки, трубопроводы.

В наш век технического прогресса, когда космические корабли бороздят просторы большого театра….

Как измерить на бумаге стоимость технологии, патента или бренда?

Есть патент на Виагру (принадлежит Pfizer), лейкопластырь (Джонсон и Джонсон). Возьмите «обычный» бренд Coca-Cola (выпускает 5 из 6 самых популярных напитков в мире), Apple, Microsoft. Люди готовы платить за бренд выше, чем стоит аналогичный неизвестный продукт.

Как его оценить?

Например, несколько лет назад, Disney потратил на покупку Marvel 4 миллиарда долларов. Примерно столько же стоили Star Wars. Это только права. Нематериальный актив.

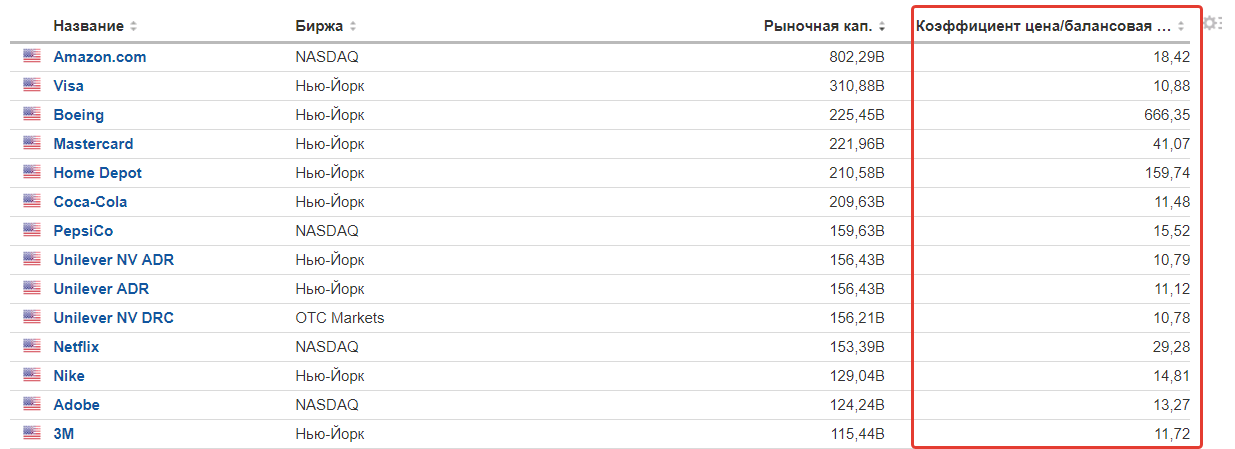

Ниже представлены несколько акций крупнейших компаний с P/B > 10.

Обратите внимание на Боинг. Очень символичный коэффициент — 666!!! К чему бы это? )))

Низкий P/B

А если найти недооцененные компании, с показателем цена / балансовая стоимость меньше 1?

Пионер фундаментального анализа Бенджамин Грэхем (самым известным его учеником был Баффет) обращал на это особое внимание. Искал недооцененные по P/BV компании. Но много лет назад такие данные были недоступны широкому кругу лиц. Было много возможностей для получения инсайдерской информации. И Грэхэм этим пользовался.

Сейчас, благодаря интернету, все находятся в равных условиях. И информация распространяется мгновенно. И вроде-бы как-бы найти что-то интересное уже практически невозможно.

Но … вот вам для примера несколько компаний из России, имеющих низкий коэффициент p/b.

Срочно ищем деньги, продаем квартиры, машины и берем на все какой-нибудь Газпром. С P/B — 0,28. Или ВТБ — мультипликатор 0,34.

Стоп! Не нужно поспешных решений.

Как использовать мультипликатор

Оценивать компанию только по одному коэффициенту цена / балансовая стоимость неправильно.

Нам нужно знать какая у компания чистая прибыль (коэффициент P/E), растет она или падает с годами. Рентабельность капитала. И много других показателей или страшных слов.

Компания «Завороток кишок» имеет низкий p/b. Но с каждым годом расходы растут. А доходы снижаются. Для поддержания бизнеса на плаву, постоянную берутся кредиты. Короче бизнес дышит на ладан. Но шатко-валко продолжает работать.

Хотите вложиться?

P/B — огонь! Всего 0,5.

Только в совокупности, на основе анализа различных финансовых коэффициентов, выявляются перспективные компании.

Сам Мультипликатор P/B показывает не слишком ли много денег просят за акции компании.

Сравнивать показатели обязательно нужно в разрезе одной страны. И одной отрасли.

Например, если взять 2 нефтяные компании с приблизительно одинаковыми мультипликаторами (прибыли, рентабельности и др.).

У первой P/B будет 1,5, а у второй 4. То лучше выбрать компанию, с меньшим значением мультипликатора.

Сравнить акции компаний-конкурентов и выбрать наиболее перспективное вложение помогут мультипликаторы. «РБК Инвестиции» рассказывают, как они устроены и для чего применяются

За словом «мультипликатор» и непонятными с первого взгляда формулами скрыто сравнение каких-то величин. Обычно сравнивается

рыночная стоимость

компании с одним из ее финансовых показателей. А еще есть

мультипликаторы

, которые сопоставляют только финансовые показатели. Вот как это устроено.

Что такое мультипликатор

Мультипликатор — это коэффициент (соотношение) финансовых показателей компании и (или) ее стоимости. Мультипликаторы позволяют сравнивать инвестиционную привлекательность различных по размеру, но схожих по деятельности компаний.

Например, одни акции могут стоить несколько рублей, а какие-то — несколько тысяч. Мультипликаторы позволяют сравнить эффективность бизнеса и выявить более недооцененные или переоцененные

ценные бумаги

.

Мультипликаторы, учитывающие рыночную стоимость компании

P/BV = Капитализация / Собственный капитал

Чем меньше, тем лучше

Пожалуй, самый простой показатель. Он соотносит рыночную стоимость компании с размером собственного капитала, зафиксированного в последней финансовой отчетности.

Можно сказать, что P/BV показывает, сколько стоит на рынке один рубль акционерной (балансовой) стоимости компании. Предполагается, что чем меньше P/BV, тем больший потенциал роста имеют акции.

Но у этого мультипликатора есть один большой недостаток — он не учитывает будущих доходов компании. К примеру, убыточная компания может показаться более выгодной для вложения по сравнению с высокоприбыльной корпорацией с таким же уровнем P/BV.

Другое проявление этого недостатка в том, что P/BV очень немного может сказать о компаниях, где человеческий капитал важнее стоимости оборудования и зданий, например о разработчиках программного обеспечения или медийных компаниях.

Поэтому этот мультипликатор на практике можно использовать только как дополнение к другим оценочным коэффициентам.

P/E = Капитализация / Чистая прибыль

Чем меньше, тем лучше

Самый популярный коэффициент. Он сравнивает стоимость компании с главным итогом деятельности — прибылью. В классическом варианте для сравнения берутся капитализация за последний завершенный торговый день и чистая прибыль из последней годовой отчетности.

Другой вариант расчета — деление биржевой цены одной акции компании на величину прибыли на одну акцию, указанную в отчетности (

EPS

).

При сравнении двух компаний P/E показывает, насколько рубль чистой прибыли одной компании оценивается инвесторами выше, чем рубль чистой прибыли другой. При прочих равных условиях интереснее компания, у которой значение

P/E

меньше: есть вероятность, что она недооценена и ее акции будут расти быстрее.

Правда, и с P/E есть одна проблема. Чистая прибыль — показатель весьма изменчивый. Даже большие компании могут в каком-нибудь квартале или году показать убыток, а не прибыль. Тогда этот мультипликатор вообще теряет смысл.

Кроме того, прибылью можно манипулировать бухгалтерскими методами. Об этом обычно пишут в годовых отчетах, но непрофессионалу трудно оценить значение этих изменений. Такого недостатка лишен следующий показатель.

P/S = Капитализация / Выручка

Чем меньше, тем лучше

Отношение рыночной цены компании к выручке. P/S во многом похож на P/E, только вместо прибыли в знаменателе используется выручка.

Строго говоря, с точки зрения акционера прибыль важнее. Ведь это именно те деньги, которыми акционеры вправе полностью распоряжаться после того, как сотрудники получили зарплату, поставщики — оплату, кредиторы — проценты, а государство — налоги. Но у P/S есть два преимущества перед «сводным братом» P/E:

- Выручка не так изменчива по сравнению с прибылью;

- Этот коэффициент можно рассчитать, даже если компания терпит убытки и P/E теряет смысл.

Недостаток этого коэффициента состоит в том, что он не учитывает эффективности работы компании — одинаковое значение P/S может оказаться у убыточной и прибыльной компании.

EV / EBITDA

Чем меньше, тем лучше

Этот мультипликатор очень похож на P/E с одной существенной разницей. В таком виде он становится интересен в том числе кредиторам (скажем, держателям облигаций). Чтобы этого добиться, P/E изменяется с «поправкой» на задолженность компании.

Чистая прибыль, которая используется в знаменателе для расчета P/E, принадлежит исключительно акционерам.

EBITDA

же отражает способность компании зарабатывать деньги и для акционеров, и для кредиторов.

В числителе к капитализации прибавляется долгосрочный долг и вычитаются наличные средства — так получается справедливая стоимость компании (EV, Enterprise Value), то есть стоимость бизнеса с учетом долга.

Как и в случае с P/E, чем меньше коэффициент — тем выше вероятность, что компания недооценена. Анализ по этому мультипликатору используется покупателями облигаций и другими кредиторами.

Долг в данном случае — неплохо. Ведь это дополнительные деньги, которые компания может использовать для извлечения прибыли. Главное, чтобы долговая нагрузка не была чрезмерной. Об этом просигналит следующий коэффициент.

Мультипликаторы без учета рыночной стоимости

ROE = Чистая прибыль / Собственный капитал * 100%

Чем больше, тем лучше

Этот коэффициент показывает, насколько эффективно компания использует деньги акционеров для извлечения прибыли. Иными словами, ROE — это доходность акционерного капитала, выраженная в процентах. Чем больше доходность, тем лучше для компании и ее акционеров.

Собственный капитал, обозначенный в знаменателе, — это часть баланса, которая отражает стоимость имущества акционеров. Если компания распродаст все активы по ценам, по которым учитывает их в отчетности (по балансовой стоимости), и вернет все долги поставщикам, банкам, держателям облигаций и государству, у нее останется собственный капитал — деньги акционеров.

Однако и с ROE не все гладко. Этот показатель можно «накрутить», активно используя заемные деньги. А большие долги означают дополнительные риски для бизнеса.

Осторожно, ROE

По итогам 2016 года «Башнефть» и Трубная металлургическая компания (ТМК) имели близкие уровни ROE — 20%. Но при этом доля займов у ТМК составляла больше 60% пассивов, а у «Башнефти» — 20%. В итоге на долю прибыли в выручке компании у ТМК приходилось только 4,8% против 10,5% у «Башнефти», а отношение чистого финансового долга к EBITDA (показатель уровня долга) у ТМК в пять раз больше, чем у «Башнефти».

Другой подвох RОЕ кроется в том, что он может показать большое значение даже при незначительной прибыли. Это возможно в том случае, когда величина собственного капитала у компании мала.

Например, Челябинский трубопрокатный завод (ЧТПЗ) показал в 2016 году ROE 58,8%. Это больше, чем у «Полиметалла» (54%), при меньшем размере прибыли и несопоставимой доле прибыли в выручке (6,3% у ЧТПЗ и 24,1% у «Полиметалла»). Такая высокая рентабельность капитала ЧТПЗ объясняется тем, что завод только второй год как вернулся к положительному значению собственного капитала, сохраняя его низкую величину.

Еще один недостаток ROE в том, что этот коэффициент говорит об эффективности компании, но не говорит о том, как эта эффективность оценена инвесторами. В цене акций

эмитента

с более высоким ROE запросто может быть учтена эта повышенная доходность собственного капитала.

Поэтому ROE хорошо рассматривать в паре с коэффициентом, о котором мы говорили ранее, — P/BV. Компания считается недооцененной, если ее ROE выше, а P/BV ниже, чем у конкурентов.

Долг / EBITDA

Чем меньше, тем лучше

Этот коэффициент отражает долговую нагрузку. Он показывает, сколько лет компании потребуется на выплату долга, если всю EBITDA тратить исключительно на эти цели. Чем быстрее расплатится, тем лучше для акционеров.

Какой коэффициент выбрать

«Золотого» мультипликатора, который выявил бы идеальный объект для инвестиций, не существует. Даже компании из одной отрасли придется сравнивать сразу по нескольким направлениям: разные коэффициенты описывают разные особенности работы компании — долг, доходность проектов, эффективность затрат. Запросто может оказаться, что компания, лучшая по одному коэффициенту, будет хуже по нескольким другим.

Отдельная специфика у финансовых компаний. При оценке инвестиций в акции банков и страховых компаний некоторые мультипликаторы нельзя использовать в силу того, что суть бизнеса отличается от большинства нефинансовых структур.

Банки и страховщики не используют такое понятие, как выручка, не вычисляют EBITDA и не измеряют уровень долговой нагрузки. Поэтому применять мультипликаторы P/S, EV/EBITDA и долг/EBITDA в отношении банков не получится. Для оценки перспектив вложения в акции банков и страховых компаний остается использовать P/E, ROE и P/BV.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Показатель, указывающий на количество средств, которое компания может выплатить на каждую обыкновенную акцию из чистой прибыли. Существует в нескольких вариантах.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Мультипликаторы широко используются для экспресс-оценки компаний. В ходе такой оценки инвестор может быстро сравнить анализируемую компанию с конкурентами, со среднеотраслевыми значениями, эталонными значениям и сделать выводы об инвестиционной привлекательности эмитента акций.

Ранее в наших статьях мы уже рассмотрели такие рыночные мультипликаторы как P/S, P/E, PEG. В данной статье мы разберем мультипликатор P/BV или «Price to Book Value» (далее кратко P/B). P/B относится к балансовым мультипликаторам и позволяет сравнить рыночную стоимость компании с ее балансовой стоимостью. В нашей статье мы углубимся в суть данного мультипликатора и разберем, как можно его использовать на практике.

-

Определение мультипликатора P/B.

-

Формула расчета мультипликатора P/B.

-

Применение мультипликатора P/B.

-

Особенности мультипликатора P/B.

Определение мультипликатора P/B

Мультипликатор P/BV (P/B) расшифровывается как price-to-book value и представляет собой отношение капитализации компании к балансовой стоимости ее активов.

Иными словами, P/B показывает, во сколько раз больше/меньше инвесторы заплатят за компанию по сравнению со стоимостью ее активов (здания, оборудование, финансовые активы и тд.).

-

Если P/B =1, то это означает, что рыночная стоимость компании равна стоимости ее активов.

-

Если P/B >1, это значит, что инвестор заплатит за компанию больше, чем стоят ее активы.

-

Если P/B <1, это значит, что инвестор заплатит за компанию меньшее, чем стоят ее активы.

-

Если P/B <1, то это говорит о высокой долговой нагрузки и обязательства компании превышают ее активы.

Формула расчета мультипликатора P/B

Формула расчёта коэффициента P/B выглядит следующим образом:

-

Рыночная капитализации компании – это суммарная рыночная стоимость выпущенных и торгующихся на фондовом рынке акций компании эмитента. Определяется по формуле «количество выпущенных акции*текущая стоимость 1 акции».

-

Балансовая стоимость активов — это все принадлежащие компании материальные и нематериальные ценности, запасы, финансовые активы.

Разберем более подробно расчет мультипликатора на примере компании ДВМП. Рассчитаем мультипликатор на конец 2 квартала 2022 года.

Этап 1. Рассчитаем показатель капитализации компании на конец 2 квартала 2022г.

-

Объем выпуска акций ДВМП:

-

Цена акции ДВМП на 30.06.2022 составляет 32,35 руб.

Капитализация компании ДВМП на конец 2 квартала 2022г. составила 95 472,94 млн. руб.:

Этап 2. Рассчитаем мультипликатор Р/B.

Показатель «Активы» берем из баланса компании. В балансе компании за 1 полугодие 2022 года размер активов составляет 124 519 млн. руб.

Имея все вводные данные, рассчитываем коэффициент P/B:

Таким образом, по итогам 2 квартала 2022 года мультипликатор P/B компании ДВМП составляет 0,77. Данный показатель меньше 1, что говорит нам о том, что рыночная стоимость компании меньше, чем стоят ее активы.

Рыночные мультипликаторы можно посчитать самостоятельно, а можно использовать в качестве источников информации профессиональные сервисы для инвесторов, где в едином месте есть и финансовые и рыночные данные, расчет мультипликаторов проводятся автоматически, актуализируется при изменении цен акций и выходе отчетности. К примеру, в сервисе Fin-plan Radar есть вся информация по российским и американским активам. По тому же эмитенту ДВМП есть готовые текущие данные (на 05.09.2022г.) и в исторической ретроспективе:

Применение мультипликатора P/B

Применение мультипликатора P/B имеет свои особенности. Данный мультипликатор в основном применяют для фондоемких и материалоемких компаний, т.е. компаний, которые имеют на балансе достаточно высокую долю оборудования, зданий, оборотного капитала, финансовых активов и т.д.

К таким компаниям относятся:

-

Банки, страховые и инвестиционные компании.

-

Производственные компании.

-

Сервисные компании.

-

Транспортные компании.

-

Дистрибьюторские компании.

Анализ можно проводить как в динамике по годам, так и за конкретный отчетный период. Базой для сравнения может быть «1», когда мы оцениваем, насколько приемлема рыночная стоимость компании по сравнению с ее активами, показатели компаний конкурентов, среднерыночными показателями.

P/B не применим для оценки высокотехнологичных компаний и медиа-компаний, так как ценность этих компаний заключается в их разработках и технологиях. P/B не позволит нам оценить такие компаний в полной мере.

Для примера можно взять баланс компании Яндекс, где мы увидим, что статьи «Гудвил» и «Нематериальные активы» занимают более 30% активов.

В примере выше по компании ДВМП аналогичные статьи занимают 5% активов компании, все остальное приходится на флот и подвижные составы.

Особенности мультипликатора P/B

Данный мультипликатор имеет свои плюсы и минусы.

Из плюсов можно отметить:

-

Стабильность и меньшая зависимость от рыночной конъюнктуры и финансовых результатов компании, по сравнению с мультипликаторами P/E и P/S.

-

Отрицательный мультипликатор говорит о том, что долгов у компании больше, чем активов. На длинном горизонте это может быть признаком банкротства компании.

-

Позволяет быстро оценить стоимость активов в сравнении с капитализацией компании.

Минусы мультипликатора:

-

Искажение стоимости активов из-за особенностей бухгалтерского учета.

-

Ограниченность применения.

Вывод

Мультипликатор P/B, по своей сути, достаточно простой: он позволяет быстро оценить рыночную стоимость компании по отношению к стоимости ее активов и понять, насколько эта оценка адекватна. Однако, данный мультипликатор имеет свои ограничения и применим только к материалоемким и фондоемким компаниям.

Для полноценной оценки компании одного мультипликатора недостаточно, нужно провести оценку всех мультипликаторов как за отчетный период, так и в динамике за несколько лет, сделать полноценный фундаментальный и технический анализ.

О том, как проводить комплексный 3Д-анализ компаний, по каким критериям выбирать надежные и перспективные инвестиционные активы, мы рассказываем на наших уроках для инвесторов. В том числе мы делимся своими методами инвестирования, демонстрируем кейсы из своей инвестиционной практики. Стать участником очередного бесплатного вебинара можно зарегистрировавшись по ссылке.

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачайте прямо сейчас

Скачать

Коэффициент Цена / Балансовая стоимость акции — финансовый индикатор, который используется для того, чтобы сделать выводы, на сколько та или иная ценная бумага оценивается рынком. Ее математический смысл заключается в сравнении котировки на бирже — с реальной стоимостью активов, приходящихся на этот инструмент.

В литературе этот показатель пишется как P/BV Ratio или E/ΒV Ratio, соответственно, от англ. Price или Εquity. Под этим чаще всего авторы подразумевают одно и то же. А “BV” – это book value, или балансовая стоимость.

Как рассчитать коэффициент Цена / Балансовая стоимость

Для правильного расчета необходимо взять последнюю котировку или цену закрытия дня на бирже для числителя. Например, источником информации может послужить сайт самой торговой площадки или приложение в телефоне или компьютере, через которые ведется торговля.

Для знаменателя можно воспользоваться готовым результатом с одного из специализированных сайтов или рассчитать самостоятельно. Балансовая стоимость одной акции равна стоимости чистых активов компании, разделенной на число акций в обращении.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

В свою очередь, если использовать как источник бухгалтерскую отчетность, то стоимость чистых активов рассчитывается так. Из цифры баланса, того самого равенства активов и пассивов надо вычесть задолженность учредителей, краткосрочную и долгосрочную задолженности компании, а также доходы будущих периодов.

Приведем пример расчета. Возьмем любую ценную бумагу, например, Лукойл. Так как эта компания публикует отчетность в соответствии с международными стандартами, то сделать это совсем просто. Берем цифру из баланса — цифру из графы «Акционерный капитал, относящийся к акционерам ПАО «Лукойл» — 4123014000 тыс. рублей.

На сайте компании, в разделе для инвесторов, находим число акций в обращении — 692865762 штук. Теперь мы готовы провести расчет балансовой стоимости одной акции: 4123014000000 разделить на 692865762 равно 5950 рублей за акцию.

Текущая котировка на момент написания статьи — 6078 рублей за акцию. Делим одно на другое: 6078 разделить на 5950 равно 1,021. Это и есть наш коэффициент.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Соотношение балансовой и рыночной стоимости акций

Балансовая стоимость акции — это некий фундамент котировки, но он является только базой, ориентиром. В действительности рыночная стоимость всегда отличается от этого показателя в ту или иную сторону.

Дело в том, что на котировки влияют ожидания инвесторов получить доход в обозримом будущем. Именно это и оказывает влияние на цену актива. Например, акции Тесла стоят значительно больше их балансовой стоимости, потому что те, кто покупает эти ценные бумаги, надеются на то, что в будущем продажа автомобилей будет расти, доходы увеличатся, и часть из них достанется акционерам.

Наоборот, балансовая стоимость оказывается выше рыночной котировки тогда, когда инвесторы теряют оптимизм. Интересно, что в некоторых сферах — они его изначально не имеют, например, балансовая стоимость торгующихся на биржах акций инвестиционных фондов традиционно несколько выше, чем капитализация, то есть цена одной ценной бумаги, умноженная на их количество в обращении.

Если рыночная цена акций оказывается значительно выше их балансовой стоимости, то потенциально становится выгодным купить всю компанию, ликвидировать и распродать ее имущество. Но это, конечно, самый крайний случай.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Для чего используется соотношение Цена / Балансовая стоимость

Соотношение P/BV говорит о том, насколько рынок оценивает компанию и ее перспективы. Высокий показатель свидетельствует о том, что инвесторы ждут серьезного роста прибыли предприятия в будущем. Чаще всего P/BV достигает больших значений у технологических, быстро развивающихся компаний. Например, у таких как Τesla Motors или Яндекс.

Наоборот, низкий P/BV говорит о недооцененности акций. А когда коэффициент оказывается ниже единицы, можно задуматься еще и о качестве руководства бизнесом, о его прозрачности и прочее, потому что рынок готов заплатить за предприятие меньше, чем можно получить, фактически, если купить акции и ликвидировать фирму.

|

Компания |

P/BV |

|

НОВАТЭК |

2.65 |

|

Татнефть |

1.71 |

|

Русснефть |

1.68 |

|

Роснефть |

1.21 |

|

Лукойл |

1.02 |

|

Газпромнефть |

0.89 |

|

Башнефть |

0.59 |

|

Саратовский НПЗ |

0.42 |

|

Газпром |

0.39 |

|

Сургутнефтегаз |

0.32 |

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Как мы знаем, низкий показатель у ряда компаний может служить сигналом о недооцененности акций. Это не значит, что их надо немедленно покупать, но стоит считать эту информацию просто поводом для дальнейшего исследования.

Достоинства и недостатки P/BV

Индикатор P/BV не является универсальным средством для оценки компаний, он может быть использован только в совокупности с другими инструментами. При этом у него есть свои плюсы и минусы.

Достоинства индикатора:

- Показатель P/BV может использоваться как один из инструментов для выявления недооцененных или переоцененных акций.

- С его помощью можно сравнивать компании одной отрасли между собой.

- Индикатор дает инвестору представление о том, сколько и за что он платит.

Недостатки и ограничения коэффициента:

- Цифры индикатора меняются вместе с котировкой, то есть все время, каждую минуту.

- Низкий коэффициент может говорить не только о недооцененности акций, но и о проблемах компании, в частности, о качестве управления бизнесом.

- Сравнивать можно только предприятия, работающие в одной сфере и в одной стране, а не весь рынок в целом.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Мультипликатор P/BV (Цена/Балансовая стоимость)

Ранее мы уже начали говорить о базовых показателях для оценки инвестиционной привлекательности различных эмитентов, рассмотрев коэффициент P/E. Сегодня же продолжаем образовываться и изучаем следующий финансовый мультипликатор – «P/BV» (Цена/Балансовая стоимость). P = price (Market Capitalization); BV = book value. Иногда используется сокращенная версия: «P/B» (price to book). РассчитатьP/BV можно через отношение общей капитализации компании к стоимости ее чистых активов. Стоимость чистых активов (балансовая стоимость; собственный капитал) – это разница между совокупными активами и обязательствами или попросту третий раздел бухгалтерского баланса.

Собственный капитал состоит из следующих частей:

- Уставный капитал – номинальная сумма всех акций в обращении.

- Добавочный капитал. Складывается из разницы между средствами, полученными от реализации ценных бумаг, и их общей номинальной стоимостью, а также из переоценки основных средств.

- Размер резервов компании.

- Нераспределенная прибыль.

Естественно, полезно знать, из чего складывается балансовая стоимость эмитента, однако самим высчитывать ее не придется – все есть в балансе.

Зачем нужен показатель P/BV?

Для чего в принципе нужны финансовые мультипликаторы мы уже знаем. Расчет P/BV – это еще один простейший способ определить «недооцененность/переоцененность» акций эмитента.

Разделив капитализацию эмитента на его балансовую стоимость, мы можем понять, сколько имущества компании «приходится» на одну ее акцию. Существуют относительно-оптимальные значения коэффиицента P/BV, на которые можно опираться:

- Если P/BV < 0, то балансовая стоимость компании отрицательна. У нее больше долгов, чем собственных активов. Чаще всего это негативный сигнал, однако не всегда. К примеру, тот же McDonald’s прекрасно себя чувствует с отрицательной стоимостью чистых активов, сформированной из-за обратного выкупа акций.

- Если P/BV < 1, то в настоящий момент стоимость компании меньше ее собственного капитала – рынок оценивает эмитента дешевле его совокупных активов. Чаще всего это позитивный сигнал. Можно сказать, что компания стоит «дешево» (со скидкой).

- Если P/BV> 1, то сейчас стоимость компании превышает ее собственный капитал – рынок оценивает эмитента дороже его совокупных активов. Не самый позитивный сигнал – компания стоит «дорого». Однако всегда есть свою нюансы. Мнимая «переоцененность» может возникать попросту из-за достаточно эффективного использования компанией своего капитала.

Кроме того, P/BV следует использовать не обособленно, а в сравнении с конкурентами из одной отрасли.

Рассмотрим P/BV на реальном примере

Капитализация Роснефти сейчас равна 3,88 трлн руб., а балансовая стоимость по последнему отчету = 4,517 трлн руб. Это означает, что P/BV Роснефти = 3,88 трлн руб. / 4,517 трлн руб. = 0,86. Роснефть оценивается рынком дешевле своей балансовой стоимости.

Капитализация Лукойла сейчас равна 3,67 трлн руб., а балансовая стоимость по последнему отчету = 3,965 трлн руб. Это означает, что P/BV Лукойла= 3,67 трлн руб. / 3,965 трлн руб. = 0,926. Лукойл также оценивается рынком дешевле своей балансовой стоимости, однако немного дороже в сравнении с Роснефтью.

Недостатки коэффициента P/BV

Естественно, что данный мультипликатор далеко не совершенен. И вот почему:

- Коэффициент «Цена/Балансовая стоимость» нельзя использовать в отрыве от прочих финансовых показателей компании, иначе можно сделать ошибочный вывод о «дешевизне» эмитента. Околонулевые значения P/BV далеко не всегда свидетельствуют о том, что компания привлекательна для инвестиций.

- P/BV не подходит для оценки компаний с отрицательной стоимостью чистых активов. Кроме собственно ее отрицательного значения он ничего показать не может. Однако чаще всего сам по себе данный факт должен насторожить инвестора.

- P/BV также не применим для компаний с высоким объемом нематериальных активов – патентов, торговых марок, лицензий и т.д. Достаточно часто такое бывает у высокотехнологичных бизнесов.

- P/BV применим только для оценки компаний из одного сектора.

Теперь же поговорим о преимуществах P/BV

Преимущества коэффициента P/BV

- Коэффициент P/BV позволяет достаточно быстро (хоть и грубо) оценить «стоимость» компании через ее имущество.

- P/BV подходит для анализа даже убыточных эмитентов.

Как использовать показатель P/BV?

По аналогии с P/E, коэффициент «Цена/Балансовая стоимость» следует использовать исключительно совместно с другими мультипликаторами. К примеру, связка P/E, P/BV, P/S является одной из самых популярных для «грубой» оценки компании по отношению к конкурентам или сектору в целом.

Так же еще раз хочу напомнить, что никакие финансовые мультипликаторы (сколь угодно много их бы не использовалось) не смогут с абсолютной гарантией сказать инвестору, какие акции стоит покупать, а какие нет. Для мало-мальски достаточной оценки всегда необходимо использовать максимальное доступное количество объективных факторов.

Также не забывайте, что выявленная вами «недооцененность» акций эмитента отнюдь не говорит о том, что в скором времени рынок это «заметит» и «исправит». Акции могут оставаться «дешевыми» сколько угодно долго, однако грамотное использование фундаментального анализа хоть и не гарантирует вам удачную долгосрочную инвестицию, однако существенно повышает вероятность нахождения «правильных» ценных бумаг.

Источник

На чтение 6 мин Просмотров 32.2к.

Мультипликатор P/B (аналог. P/BV, P/B ratio – Price Book Value, перевод: Цена / Балансовая стоимость) – показывает отношение рыночной стоимости акции к текущей стоимости чистых активов (собственный капитал). Чистые активы определяются как то, что останется у собственников компании после погашения своих обязательств. Используется для оценки недооцененности акций компании.

Поиск недооцененных акций для их покупки как стратегия была предложена Д. Грэхемом и Д. Доддом и называется стоимостным инвестированием (value investiment). Расчет финансовых мультипликаторов активно использовался Питером Линчем (управляющим инвестиционным фондом Fidelity Magellan Fund). Он говорил, что нельзя инвестировать в компанию, если вы не знаете ее финансовое состояние.

Простыми словами коэффициент P/B показывает сколько инвестор готов заплатить за имущество предприятия, обеспеченное одной акцией.

Содержание

- Инфографика: Мультипликатор P/B (основные моменты)

- Формула расчета P/B

- Нормативное значение (что показывает)

- Преимущества и недостатки

- Практический пример расчета P/B для ПАО «Аэрофлот»

- Применение P/B для России

- [сервис] Где смотреть P/B для отечественных компаний

- [сервис] Где смотреть P/B для зарубежных компаний

- Как использовать с другими мультипликаторами

- Сравнение P/B и ROE

- Выводы

Инфографика: Мультипликатор P/B (основные моменты)

Формула расчета P/B

Формула расчета мультипликатора.

Балансовая стоимость рассчитывается вычитанием из суммарных активов нематериальных активов и обязательств (краткосрочных и долгосрочных).

![]() Рыночная стоимость рассчитывается, как капитализация компании.

Рыночная стоимость рассчитывается, как капитализация компании.

![]()

Если коэффициент <1, то можно сделать вывод, что рынок оценивает компанию ниже, чем имеющиеся у него активы, т.е. компания недооценена и можно рассматривать ее как объект инвестирования.

Тем не менее, нужно иметь в виду, что если коэффициент меньше 1, то это не значит, что надо покупать эти акции. Возможно у компании есть большие долговые обязательства (краткосрочные + долгосрочные кредиты). Возникает риск банкротства.

Коэффициент можно понять так же, как сколько денег достанется инвесторам если компания станет банкротом. Именно поэтому важно смотреть на структуру долгов.

Показатель часто используется для оценки банков, так как активы и пассивы почти всегда соответствуют их рыночной стоимости.

Нормативное значение (что показывает)

Оптимальным считается значение P/B в диапазоне 1-5. Если мультипликатор больше 5, то это говорит о том, что акции переоценены, а если меньше 1, то недооценены. Иногда в литературе можно встретить утверждение о переоценке/неодооценке акций при значениях P/B>2 и P/B<1, соответственно.

| Значение мультипликатора | Описание |

| P/B<1 | Компания оценивается как дорогая. Инвестор переплачивает за акции |

| P/B=1 | Компания оценена справедливо |

| P/B<1 | Компания недооценена рынком. Инвестор покупает акции дешевле их внутренней стоимости |

| P/B<0 | Обязательства компании превышают свои активы. Возникновение риска банкротства |

| P/B>5 | Акции компании сильно переоценены. |

Преимущества и недостатки

(+) Позволяет определить недооцененные акции.

(+) Простота расчета.

(+) Стабильность и независимость от конъюнктуры рынка. К примеру, коэффициент P/S – нестабилен из-за наличия в формуле чистой прибыли.

(-) Мультипликатор не в состоянии показать инвестору эффективность компании (его рентабельность и оборачиваемость).

(-) Мультипликатор применяется некорректно для высокотехнологических IT компаний, где большую долю активов составляют нематериальные активы (лицензии, патенты).

(-) Нельзя использовать для компаний из различных секторов экономики.

(-) Нельзя использовать для высокотехнологических компаний, где в балансе высокая доля нематериальных активов.

(-) Нельзя использовать для сравнения компаний использующих разные формы бухгалтерской отчетности (РСБУ, МСФО, GAAP).

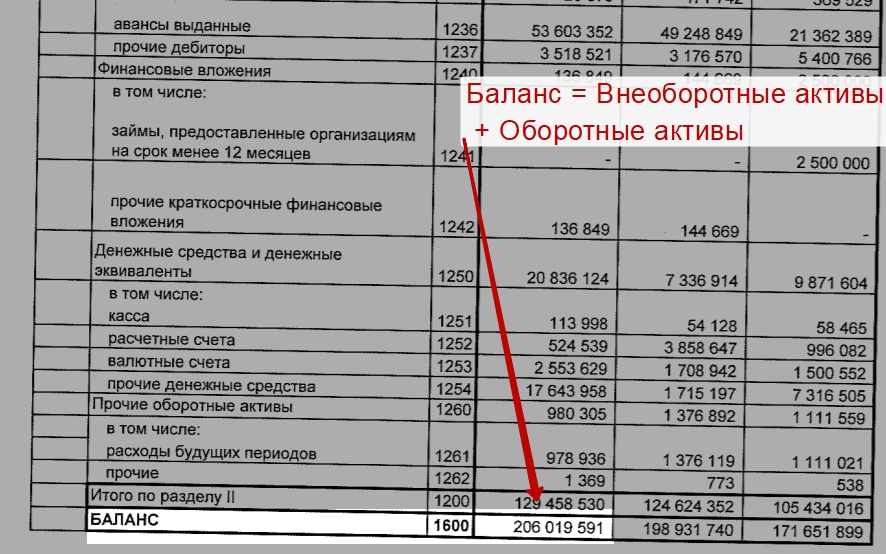

Практический пример расчета P/B для ПАО «Аэрофлот»

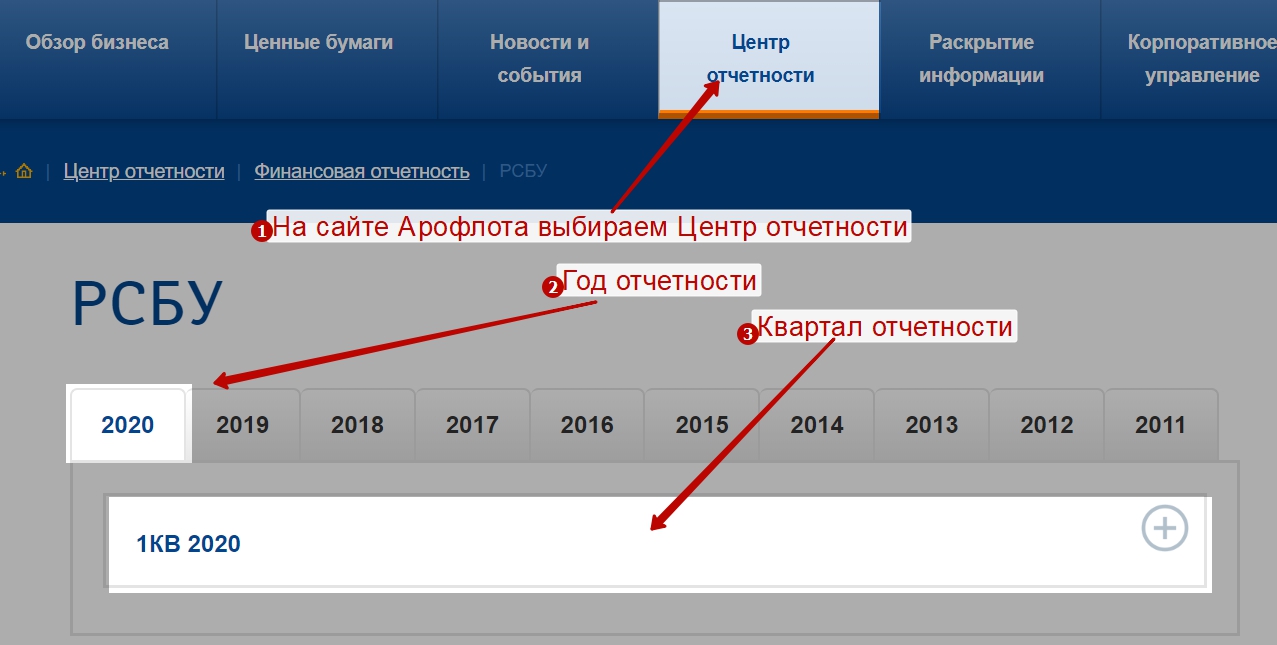

Для более глубокого понимания коэффициента рассмотрим его расчет на примере ПАО «Аэрофлот» (AFLT). Для начала рассчитаем капитализацию компании. Для этого заходим на Московскую биржу moex.ru → вводим в строке поиска тикер компании “AFLT” → в карточке компании отражен размер капитализации.

Второй способ найти капитализацию компании это воспользоваться TradigView.com. Заходим на рынок акций России, вводим тикер Аэрофлота и смотрим капитализацию.

Капитализация Аэрофлота (AFLT) = 86 694 708 300 руб.

Далее переходим к определению балансовой стоимости компании. Ее можно взять на сайте в разделе финансовая отчетность. Единицы измерения в балансе тыс. руб. Поэтому в конце не забудем еще добавить 1000.

Балансовая стоимость = Активы – Долгосрочные обязательства – Краткосрочные обязательства = стр. 1600 – стр. 1400 – стр. 1500

Балансовая стоимость Аэрофлота (AFLT) = 206 019 591 – 9 372 067 – 143 060 020 = 53 587 504 тыс. руб.

P/B = 86 694 708 300 / 53 587 504 000 = 1,6

Мультипликатор P/B для Аэрофлота равен 1,6, компания немного переоценена рынком.

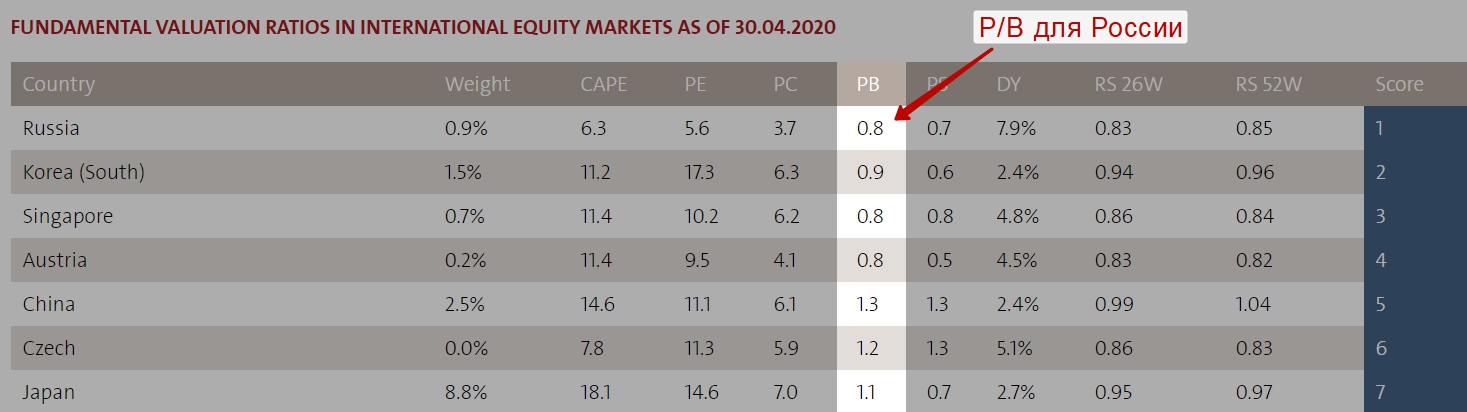

Применение P/B для России

Одним из направления применения показателя P/B может быть использования для оценки инвестиционного потенциала страны. Для оценки можно воспользоваться сервисом на сайте StarCapital.de → актуальные данные

Россия занимаем 1 место по P/B в сравнение с другими странами мира. Для России показатель P/B составляет 0,8, что говорит о недооцененности российского фондового рынка.

[сервис] Где смотреть P/B для отечественных компаний

Чтобы не заниматься расчетами мультипликатора, можно воспользоваться сайтом smart-lab.ru, где в разделе «Фундаментальный анализ» приводится расчет этого показателя для различных компаний.

[сервис] Где смотреть P/B для зарубежных компаний

Для оценки американских компаний воспользуемся сервисом Finviz.com.

При выборе компании необходимо смотреть также на сектор (отрасль), страну и другие фундаментальные показатели.

Выберем скринер, потом фундаментальные показатели и сделаем фильтрацию по значению коэффициента P/B меньше 1. Так мы сможем найти недооцененные акции.

Как использовать с другими мультипликаторами

При стоимостном инвестировании коэффициент P/B полезно рассчитывать вместе с коэффициентом P/E и P/S, а также с коэффициентом ROE (Return on Equity).

Использование коэффициента возможно совместно с другими, важно чтобы анализируемые компании были в одной отрасли. К примеру, только в нефтегазовой или только финансовой.

Сравнение P/B и ROE

Полезно сравнивать динамику изменения мультипликатора с динамикой коэффициента рентабельности собственного капитала. К примеру, если P/B растет, то и ROE должно расти. Напомним, что ROE равен отношению чистой прибыли к собственному капиталу. Эти коэффициенты должны коррелироваться друг с другом. При их расхождении имеет место более детально посмотреть финансовую отчетность.

Выводы

Мультипликатор позволяет быстро оценить перекупленность/перепроданность компании по отношению к аналогичным в отрасли. Некорректно применять для высокотехнологических компаний с высокой долей нематериальный активов. Для более точной оценки лучше рассчитывать его в динамике за несколько периодов для компаний одного сегмента (отрасли).