Yandex N. V. (NASDAQ, MCX: YNDX) — нидерландский холдинг, головная компания международного технологического гиганта с российскими корнями — «Яндекса».

Что тут происходит

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса российских эмитентов. Идею сделать обзор «Яндекса» предложил наш читатель Alex Freeman в комментариях к обзору IPO Fix Price. Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

О компании

«Яндекс» — крупная международная технологическая компания с российскими корнями. Ведет бизнес как в России, так и еще в 21 стране. Бизнес-модель компании не подразумевает разработку программного обеспечения на заказ или прямую продажу его клиентам — компания делает упор именно на создании и развитии полноценных пользовательских сервисов на основе произведенного компанией программного обеспечения. Многие сервисы компании — это фактически агрегаторы, многие бесплатны для широкого круга клиентов.

«Яндекс» считает началом своей истории 1990 год, когда начинали разрабатываться первые продукты компании в рамках компаний Arcadia и CompTek. В виде отдельного юридического лица компания появилась в 2000 году, а в 2007 появилась головная нидерландская компания Yandex N. V.

В первые годы существования были созданы: поисковый алгоритм, давший также название одноименному поисковому порталу, рекламный движок, прочие сервисы типа почты, карт. В первой половине 2010-х компания начала путь к активному расширению и диверсификации бизнеса — можно сказать, что она вышла в офлайн — стала производить товары и начала заниматься цифровизацией традиционных офлайн-бизнесов.

Сейчас у «Яндекса» не просто диверсифицированный бизнес. «Яндекс» — один из ведущих игроков, организовавших свою экосистему — большое количество разнообразных сервисов, пытающихся удовлетворить максимальное количество повседневных потребностей пользователя в одном месте. Экосистемность удобна самому «Яндексу» еще и потому, что новые экспериментальные сервисы могут использовать существующие наработки и сервисы как свою инфраструктуру, создавая синергию.

Компания выделяет шесть операционных сегментов бизнеса, в каждом — по несколько сервисов.

Поиск и портал. В данный сегмент входят довольно разнородные сервисы:

- Поисковый движок.

- Поисковый портал и приложение.

- «Яндекс-браузер».

- Голосовой помощник Алиса.

- Почта 360: «Яндекс-почта», облачное файловое хранилище «Яндекс-диск», сервис для видеоконференций «Яндекс-телемост», «Яндекс-календарь», «Яндекс-заметки».

- Геосервисы: «Яндекс-карты», «Яндекс-навигатор», «Яндекс-авто», «Яндекс-заправки», «Яндекс-маршрутизация», «Яндекс-бизнес».

- Другие сервисы: «Яндекс-новости», «Яндекс-погода», «Яндекс-путешествия», «Яндекс-услуги», «Яндекс-кью».

Смысл данного сегмента с точки зрения бизнеса сводится к тому, чтобы предоставить пользователям большое количество удобных и преимущественно бесплатных сервисов, а в процессе их использования показывать пользователям рекламу. Заработок на рекламе долгие годы был и, в общем-то, остается основным источником дохода «Яндекса».

На заработки от рекламы значительно влияет объем рынка онлайн-рекламы — и с ним все хорошо: он растет, перетекая из менее эффективного офлайна. Несмотря на обилие сервисов, основным все равно остается поиск, так что компании очень важно сохранять свою лидирующую позицию в рунете, что непросто, так как главным соперником выступает мировой поисковый гегемон — Google. Пока получается.

Такси. Здесь объединены офлайн-бизнесы компании, связанные с мобильностью:

- «Яндекс-такси» — объединенное предприятие с Uber, представленное уже в 17 странах мира и в почти 800 городах.

- Каршеринг «Яндекс-драйв», работающий в Москве, Санкт-Петербурге, Казани и Сочи и владеющий примерно 16 тысячами машин.

- Служба доставки готовой еды «Яндекс-еда»: 170 городов присутствия, более 33 тысяч партнерских ресторанов и магазинов. Служба доставки продуктов «Яндекс-лавка», которая представлена в Москве, Санкт-Петербурге, Нижнем Новгороде, включает сеть из более чем 270 дарк-сторов.

- Логистическое решение для бизнеса и потребителей по доставке.

В разделе такси компания заняла уже значительную долю рынка, так что ФАС даже заблокировала покупку «Везет», посчитав, что тогда «Яндекс-такси» может занять 70% российского рынка агрегаторов такси. Остальные сервисы также растут хорошими темпами. В 2020 году компания выпустила единое суперприложение «Яндекс Go», объединяющее все сервисы в одном месте.

«Яндекс-маркет». Мультикатегорийный маркетплейс и сервис сравнения цен. Он недавно снова стал полноценной частью «Яндекса». С точки зрения бизнеса это конкурент Ozon, в статье про который мы подробно рассматривали данный бизнес-сегмент и его перспективы. Количество товарных позиций, продающихся на «Яндекс-маркете», превысило два миллиона, количество продавцов — 8 тысяч. У компании есть 4 фулфилмент-центра: три в Москве и один в Ростове-на-Дону, — 8 сортировочных центров, 632 пункта самовывоза и 1187 пунктов выдачи. Компания активно использует курьерскую службу «Яндекс-лавки».

Медиасервисы. Сюда входят сервисы, связанные с развлечениями:

- Крупнейшая в России стриминговая музыкальная платформа «Яндекс-музыка» с каталогом в более чем 65 млн музыкальных треков.

- Крупный ресурс «Кинопоиск», на основе которого компания несколько лет назад запустила онлайн-кинотеатр «Кинопоиск HD».

- Сервис по продаже билетов на мероприятия «Яндекс-афиша».

- Сервис «Яндекс-телепрограмма».

- Запущенная в 2018 году собственная студия по производству контента «Яндекс-студия».

- Также в данный сегмент компания включает подписку «Яндекс-плюс», благодаря которой пользователь может выгоднее пользоваться самыми разными сервисами компании и ее партнеров. По состоянию на февраль 2021 года количество подписчиков превысило 8 млн человек. Подписка доступна в 11 странах.

Вертикали. Сюда входят различные сервисы объявлений:

- «Авто-ру» — продажа автомобилей, мотоциклов и запчастей.

- «Яндекс-недвижимость» — аренда и продажа недвижимости.

- «Яндекс-работа» — поиск работы.

- «Яндекс-объявления» — запущенный только в декабре 2020 года сервис частных объявлений.

В данном сегменте компания зарабатывает на комиссиях за поднятие объявлений и дополнительные услуги, на рекламе.

Другие бизнес-юниты и инициативы. Сюда входят остальные сервисы компании — не подходящие под тематику остальных операционных сегментов или те, что числятся экспериментальными и которые компания не готова выделить в отдельные бизнес-юниты:

- Социальная информационная платформа «Яндекс-дзен», на которой любой человек может завести свой блог, а искусственный интеллект подберет персонализированные рекомендации контента. К декабрю 2020 года среднее число активных пользователей платформы в день превысило 20,3 млн человек.

- Облачная платформа «Яндекс-облако» — это крайне перспективный сервис, недавно даже выделенный в отдельный бизнес-юнит. Им уже пользуются более 15 тысяч пользователей, и он в будущем может стать одной из главных точек роста бизнеса «Яндекса» сразу по нескольким причинам. Как мы знаем по разборам бизнеса таких гигантов, как Amazon и Microsoft, облачные вычисления — это очень выгодно и перспективно для компаний, предоставляющих такие услуги. У «Яндекса» есть конкурентное преимущество по сравнению с заграничными облачными гигантами: в России действуют законы, согласно которым некоторые данные должны храниться на серверах, физически расположенных в России.

- Проект беспилотного автомобиля, выделенный из «Яндекс-такси».

- Товары — несколько видов умной колонки «Яндекс-станция». Количество проданных колонок уже превысило 1,3 млн.

- Другие сервисы: «Яндекс-образование», «Яндекс-здоровье», «Яндекс-услуги».

- Инвестиции в агрегатор скидок и спецпредложений «Едадил» и в финансовые сервисы.

«Яндекс» гибко подходит к операционным сегментам, периодически перемещая сервисы из одного в другой. Например, «Яндекс-драйв» только недавно вошел в сегмент «Такси», а начиная с 2021 года «Яндекс-услуги» и «Товары» переместили в «Другие сервисы и эксперименты», которые вместе с тем переименовали в «Другие бизнес-юниты и инициативы», а геосервисы перешли в «Поиск и портал».

Также стоит упомянуть, что «Яндекс» не только самостоятельно разрабатывает новые сервисы с нуля, но и периодически не чурается покупать их для последующего встраивания в свою экосистему. Приобретаются как целые большие сервисы, которые так и остаются заметными частями экосистемы, такие как «Кинопоиск» и «Авто-ру», так и более мелкие активы — например, «Партия еды» и часть активов «Везет».

Доля поисковых систем в России по годам в процентах

| «Яндекс» | Mail.ru | ||

|---|---|---|---|

| 2016 | 56,0 | 37,1 | 4,1 |

| 2017 | 55,1 | 39,6 | 3,4 |

| 2018 | 56,3 | 40,0 | 2,2 |

| 2019 | 57,0 | 40,1 | 1,6 |

| 2020 | 59,2 | 38,6 | 1,1 |

Объем рынка рекламы в России по структуре и по годам, млрд рублей

| Телевидение | Радио | Пресса | Наружная реклама | Интернет | Всего | |

|---|---|---|---|---|---|---|

| 2016 | 150,8 | 16,5 | 22,3 | 38,3 | 136,0 | 364,0 |

| 2017 | 170,9 | 16,9 | 20,5 | 42,7 | 166,3 | 417,3 |

| 2018 | 187,0 | 16,9 | 18,0 | 43,8 | 203,0 | 468,7 |

| 2019 | 175,0 | 16,0 | 15,1 | 43,8 | 244,0 | 493,8 |

| 2020 | 169,0 | 11,2 | 8,0 | 32,2 | 253,0 | 473,4 |

Объем рынка облачных услуг в России по структуре и годам, млрд рублей

| IaaS | SaaS | PaaS | Всего | |

|---|---|---|---|---|

| 2016 | 9,1 | 31,1 | 2,3 | 42,5 |

| 2017 | 13,1 | 38,3 | 3,2 | 54,6 |

| 2018 | 17,9 | 46,7 | 4,3 | 68,8 |

| 2019 | 23,4 | 54,9 | 5,1 | 83,4 |

| 2020 | 29,5 | 64,1 | 6,1 | 99,7 |

| 2021 | 37,5 | 75,6 | 7,4 | 120,5 |

| 2022 | 47,6 | 89,3 | 8,9 | 145,8 |

| 2023 | 60,0 | 105,3 | 10,8 | 176,1 |

| 2024 | 75,5 | 124,3 | 13,1 | 212,9 |

Количество подписчиков «Яндекс-плюса» по годам, млн человек

| 2018 | 0,9 |

| 2019 | 2,7 |

| 2020 | 7,9 |

Долгий путь к финансовым сервисам

При таком обилии сервисов «Яндексу» логично было бы предоставлять своим пользователям также и услуги сервисов в сфере финансов: во-первых, это было бы хорошим инфраструктурным решением, которое использовалось бы другими сервисами компании, во-вторых, финансовая сфера довольно важна для человека, так что она выступает очень важным элементом для экосистемы.

У «Яндекса» давно был сервис электронных денег и платежей «Яндекс-деньги», но еще в 2012 году 75% акций продали Сбербанку, а в 2017 сотрудничество расширилось и в совместное владение перешел «Яндекс-маркет». Казалось, что финансовые сервисы и дальше будут развиваться в рамках совместного предприятия с помощью банковских наработок, но в середине 2020 года компании реструктуризировали бизнес: по соглашению сторон «Яндекс-маркет» вернулся к «Яндексу», а «Яндекс-деньги» отошли Сбербанку.

После этого казалось, что «Яндекс» довольно быстро нашел нового банковского партнера: в сентябре 2020 года объявили о переговорах по покупке 100% акций TCS Group, но менее чем через месяц переговоры прекратили.

В итоге «Яндекс» решил развивать финансовые сервисы самостоятельно: зарегистрировал товарные знаки в банковской, инвестиционной и страховой сферах, а совсем недавно, весной 2021 года, запустил платежный сервис Yandex Pay и договорился о покупке небольшого банка «Акрополь» для получения банковских лицензий.

Финансовые показатели

У «Яндекса» прекрасные финансовые показатели: выручка растет отличными темпами, чистая прибыль велика, хоть и затормозила свой рост, чистый долг — постоянно отрицательный и при этом все время растет в номинальном выражении, то есть у компании в распоряжении все больше и больше денег.

По структуре выручки видно, что основным операционным сегментом до сих пор остается «Поиск и портал», но сегмент «Такси» его активно догоняет. В первом квартале 2021 года произошло знаменательное событие: выручка сегмента «Поиск и портал» впервые была менее 50% в общей структуре выручки — явный успех многолетних трудов компании по диверсификации бизнеса! Если же смотреть с точки зрения EBITDA, то тут отрыв сегмента «Поиск и портал» до сих пор огромный, а большинство операционных сегментов убыточны.

Выручка, чистая прибыль и чистый долг по годам, млрд рублей

| Выручка | Чистая прибыль | Чистый долг | |

|---|---|---|---|

| 2016 | 75,9 | 14,1 | −44,3 |

| 2017 | 94,1 | 15,4 | −47,9 |

| 2018 | 127,7 | 22,1 | −68,8 |

| 2019 | 175,4 | 23,5 | −88,3 |

| 2020 | 218,3 | 21,0 | −154,9 |

| 2021 | 73,1 | 2,2 | −145,1 |

Выручка по операционным сегментам по годам, млрд рублей

| Поиск и портал | Такси | «Яндекс-маркет» | Медиасервисы | Вертикали | Другие бизнес-юниты и инициативы | |

|---|---|---|---|---|---|---|

| 2016 | 69,3 | 2,3 | — | 0,6 | 1,3 | — |

| 2017 | 82,4 | 4,9 | — | 1,2 | 2,1 | 1,8 |

| 2018 | 101,0 | 20,7 | 1,7 | 1,9 | 3,7 | 4,2 |

| 2019 | 121,5 | 45,6 | — | 3,9 | 5,4 | 7,9 |

| 2020 | 124,3 | 68,0 | 13,9 | 7,8 | 5,8 | 11,9 |

| 2021 | 35,1 | 26,6 | 7,3 | 3,5 | 1,8 | 4,7 |

Другие бизнес-юниты и инициативы

Скорректированная EBITDA по операционным сегментам по годам, млрд рублей

| Поиск и портал | Такси | «Яндекс-маркет» | Медиасервисы | Вертикали | Другие бизнес-юниты и инициативы | |

|---|---|---|---|---|---|---|

| 2016 | 28,4 | −2,1 | — | −0,4 | −0,0 | — |

| 2017 | 37,7 | −8,0 | — | −0,4 | 0,0 | −2,2 |

| 2018 | 48,4 | −4,7 | — | −0,8 | −0,2 | −3,1 |

| 2019 | 57,6 | 0,1 | — | −2,2 | 0,3 | −5,0 |

| 2020 | 60,0 | 3,4 | −4,1 | −3,7 | 1,1 | −7,3 |

| 2021 | 16,4 | 3,7 | −6,5 | −1,3 | 0,4 | −2,4 |

Другие бизнес-юниты и инициативы

Акционерный капитал

Как и у некоторых иностранных технологических компаний, у «Яндекса» есть несколько классов акций:

- Класс A — один голос.

- Класс В, принадлежащий основателям и бывшим сотрудникам, который можно продать, только конвертировав в класс A, — 10 голосов.

- Класс C — технический класс акций, который нужен для конвертации акций класса B в акции класса A.

Благодаря такой структуре акционерного капитала у компании, с одной стороны, большой free float, что помогает иметь довольно большой вес в биржевых индексах, а с другой стороны, контроль в компании сохраняется за основателями.

Кроме того, из-за стратегического значения «Яндекса» придумали специальные механизмы против нежелательных поглощений: сначала в 2009 году выпустили «золотую акцию» и передали Сбербанку, как государственной, публичной и не имеющей интересов в ИТ- и медиасферах компании. У обладателя этой акции было право вето на действия, которые ведут к концентрации в одних руках пакета из более чем 25% акций компании. В конце 2019 года приняли решение этот механизм немного изменить. Предложили создать Фонд общественных интересов, включающий как представителей топ-менеджмента «Яндекса», так и представителей университетов и негосударственных организаций.

Права у фонда похожие, но более широкие, чем у обладателя «золотой акции»: выдвигать 2 из 12 членов совета директоров, накладывать вето на консолидацию более 10% акций компании, передавать персональные данные пользователей или значимую интеллектуальную собственность кому-либо. В 2020 году сформировали совет фонда из 11 человек, туда вошли, в частности, глава «Газпром-нефти» Александр Дюков, глава РСПП Александр Шохин и декан биологического факультета МГУ Михаил Кирпичников.

Также стоит упомянуть, что год назад компания выпустила конвертируемые облигации, так что в 2025 году акций может стать немного больше, но не факт, так как их можно погасить как акциями класса A, так и деньгами — на выбор самой компании.

Структура акционерного капитала в процентах

| Экономическая доля | Голосующая доля | |

|---|---|---|

| Семейный траст CEO Аркадия Воложа | 8,67 | 45,48 |

| Остальной топ-менеджмент | 0,85 | 0,45 |

| Бывший сотрудник Владимир Иванов | 3,33 | 6,16 |

| Capital Group Companies | 9,91 | 5,21 |

| Invesco Limited | 8,10 | 4,26 |

| FRM LLC | 4,59 | 2,41 |

| Free float | 64,55 | 36,03 |

Семейный траст CEO Аркадия Воложа

8,67

Остальной топ-менеджмент

0,85

Бывший сотрудник Владимир Иванов

3,33

Capital Group Companies

9,91

Семейный траст CEO Аркадия Воложа

45,48

Остальной топ-менеджмент

0,45

Бывший сотрудник Владимир Иванов

6,16

Capital Group Companies

5,21

Почему акции могут вырасти

Успешно диверсифицирующаяся компания роста. «Яндекс» — одна из немногих на российском фондовом рынке компаний роста в классическом ее понимании: отличный рост выручки, отсутствие дивидендов — все средства идут на дальнейшее развитие бизнеса. При этом «Яндекс» может похвастаться налаженными внутренними процессами по запуску новых сервисов, что успешно доказывает на протяжении уже многих лет, — есть основания считать, что осуществляемая диверсификация бизнеса будет успешно продолжаться.

Интересный сектор. Технологические бизнесы в наше время крайне популярны и, как следствие, дорого оценены. И это немудрено, ведь этот сектор совмещает в себе будоражащие разум инвесторов технологии и инновации, а также высокую маржинальность бизнеса за счет относительно небольших капитальных затрат. К тому же в России технологический сектор представлен буквально несколькими компаниями, так что желающим инвестировать в него довольно сложно пройти мимо акций «Яндекса».

Если сравнивать компанию с фактически единственным очевидным публичным конкурентом по сектору — Mail.ru, — то «Яндекс» значительно превосходит его по финансовым показателям: ROE выше, постоянная прибыль, больший отрицательный чистый долг.

Почему акции могут упасть

Очень дорогая оценка. Конечно, компании роста всегда стоят довольно дорого, но, как говорится, надо и честь знать: «Яндекс» стоит действительно очень дорого по мультипликатору P / E. Такая дорогая оценка объясняется в том числе стремительным ростом котировок акций компании — почти в два раза — за короткий промежуток с мая по сентябрь 2020 года. Это произошло на фоне интереса инвесторов к технологической сфере из-за пандемии коронавируса, из-за ожиданий, собственно, благодаря включению с большим весом в индекс MSCI Russia и переговорам о покупке TCS Group.

Не стоит забывать, что для компаний роста самое страшное — это замедление его темпов, что может приводить к серьезным обвалам котировок, а ведь у «Яндекса» во всех основных сегментах бизнеса множество сильных конкурентов. Только часть из них: Google, Ozon, «Авито» и строящие свои экосистемы Сбер, Mail.ru, Тинькофф, МТС.

Возможная смена экономического суперцикла. В последнее время несколько выросла инфляция, что мы уже немного обсуждали в статье про IPO Segezha, а практически все сырьевые товары показали заметный рост цен. Например, рассчитывающийся на основе цен фьючерсов различных сырьевых товаров Bloomberg Commodity Index серьезно вырос за последний год и находится на пятилетних максимумах.

Возможно, мы сейчас на пороге нового сырьевого суперцикла, характеризуемого доминированием акций реального сектора экономики. А ведь в последние годы на мировом фондовом рынке доминировали технологические компании. Если действительно экономический суперцикл меняется, то деньги могут начать перетекать из переоцененных технологических компаний в недооцененные компании реального сектора, в частности в сырьевые, — и тогда котировки «Яндекса» могут серьезно пострадать.

Политические риски. Стоит учитывать, что «Яндекс» в некотором роде находится меж двух огней. С одной стороны, выступая стратегической для России компанией, он может рано или поздно стать жертвой аналога законопроекта Горелкина и будет вынужден менять регистрацию головного холдинга на российскую — вспоминаем падение котировок из-за новости об этом законопроекте. С другой стороны, торгуясь на Nasdaq, компания может каким-либо образом стать жертвой американских санкций.

Мультипликаторы «Яндекса» по годам

| P / E | ROE | Net debt / EBITDA | |

|---|---|---|---|

| 2017 | 40,7 | 18,5% | −1,65 |

| 2018 | 28,8 | 12,1% | −1,74 |

| 2019 | 37,8 | 12,1% | −1,73 |

| 2020 | 73,2 | 6,4% | −3,11 |

| 2021 | 85,2 | 5,5% | −3,02 |

Мультипликаторы «Яндекса» и Mail.ru за 1 квартал 2021 года

| P / E | ROE | Net debt / EBITDA | |

|---|---|---|---|

| «Яндекс» | 85,2 | 5,5% | −3,02 |

| Mail.ru | — (убыток) | — (убыток) | −1,08 |

В итоге

«Яндекс» — это прекрасный бизнес с отличными темпами роста, при этом прибыльный и финансирующий новые проекты за счет собственных средств. Он уже давно перестал быть просто ИТ-бизнесом, зарабатывающим на рекламе, а проник во многие сферы жизни людей и начинает проникать в финансовую сферу, так что у компании еще много точек роста.

Но эта успешность видна многим участникам рынка, к тому же технологическая сфера сейчас крайне популярна — «Яндекс» стоит по российским меркам просто неприлично дорого.

Яндекс: отечественный ИТ-гигант

Яндекс — крупнейшая технологическая компания в России и ведущая в Европе. Как скоро восстановятся котировки компании после глубокой коррекции, проанализировали эксперты аналитического отдела сервиса Газпромбанк Инвестиции.

Экосистема компании присутствует в жизни почти каждого жителя СНГ. В нее входит электронная почта и веб-браузер, такси и доставка еды, маркетплейс, умные колонки с Алисой, музыка, медиаконтент и еще несколько десятков цифровых сервисов.

- О компании

- Операционные сегменты и структура доходов

- Перспективные бизнес-проекты

- Финансовые результаты и баланс

- Прогноз компании

О компании

Экосистема компании включает более 90 приложений и мобильных сервисов. Компания также занимается разработкой беспилотных автомобилей. Яндекс управляет собственной сетью центров обработки и хранения данных, офисы и представительства работают в девяти странах.

Операционные сегменты и структура доходов

Поисковая система и браузер являются ядром доходов компании. Их монетизация осуществляется за счет продажи рекламы. Этот сегмент компании формирует около 47% выручки и примерно 95% скорректированной EBITDA.

Поисковая система Яндекс является доминирующей поисковой системой в России, обрабатывающей около 60% всего поискового трафика. В отличие от Китая, который заблокировал Google, оставив местному Baidu свободу действий, у Google есть возможность работать в России и пытаться завоевать конкурентную долю рынка. Однако пользователи отдают предпочтение предложениям Яндекса. Кроме этого, поисковая система и браузер Яндекс присутствуют в некоторых странах Восточной Европы, занимая, например, второе место после Google в Турции.

Сервис Яндекс Такси присутствует почти во всех странах СНГ и даже в Африке (Гана и Кот-д’Ивуар). Этот сегмент генерирует около 37% выручки, но за счет пока еще низкой маржинальности вклад сегмента в общую EBITDA компании находится в диапазоне 5–7%. Однако выход подразделения на положительную прибыльность после капиталоемкой экспансии является позитивным фактором.

Маркетплейс Яндекс Маркет — третий крупнейший сегмент Яндекса, который генерирует уже 46% выручки, но пока что работает в убыток. Его EBITDA составляет –11,67 млрд рублей. На его площадки уходит более 52% всей операционной прибыли компании, заработанной поисковым сегментом и такси. Однако валовой объем товаров (GMV) маркетплейса удваивается каждый квартал в годовом исчислении, что позволяет рассчитывать на достижение самоокупаемости в течение 2022-го — первой половины 2023 года.

Кроме этого, рынок электронной коммерции в России находится в зачаточном состоянии, поскольку составляет примерно 6% от всего объема розничной торговли. К 2024 году этот показатель может достичь 19%. По сравнению с другими странами эта отрасль сильно фрагментирована в России и представлена сразу несколькими крупными участниками: Ozon, Wildberries, СберМегаМаркет, AliExpress и непосредственно Яндекс Маркет.

Однако из-за слабой развитости электронной коммерции в России очевидно, что в ближайшие 3–5 лет все маркетплейсы будут расти высокими темпами без ущерба друг для друга. При этом маркетплейс от Яндекса имеет очевидное преимущество в виде условно бесплатной рекламной интеграции.

Перспективные бизнес-проекты

Помимо основного бизнеса, а также такси и маркетплейса, у Яндекса есть ряд других бизнес-подразделений, охватывающих беспилотные системы вождения, финтех, доставку, медиа-сервисы: Яндекс Плюс, Яндекс Музыка, Яндекс Афиша, онлайн-объявления, интеллектуальный голосовой помощник Алиса, умные колонки и другие устройства для создания системы «Умный дом» и пр. Сегодня эти предприятия недооценены рынком, что создает возможности для долгосрочных инвесторов.

Беспилотный транспорт является наиболее перспективным направлением развития. На сегодняшний день пассажиры совершили более 18 тыс. поездок в тестовом режиме, а общий пробег составляет более 13 млн км. Первые беспилотные такси Яндекса выйдут на линию на коммерческой основе на дорогах Москвы и Краснодара уже в феврале 2022 года. В будущем эти технологии позволят Яндексу оснастить свой автопарк беспилотным транспортом и значительно повысить маржинальность Яндекс Такси за счет сокращения штата водителей. С учетом того, что подразделение беспилотных автомобилей находится в одном шаге от масштабной коммерциализации, этот сегмент является один из главных стимулов роста Яндекса в следующие 10–15 лет. По состоянию на август 2021 года Morgan Stanley оценивал беспилотный бизнес Яндекса в $7 млрд, что эквивалентно примерно 30% текущей капитализации компании.

Яндекс Лавка — еще одно перспективное направление доставки продуктов и готовых блюд. Яндекс Лавка была запущена в России в 2019 году и уже расширилась до Парижа, имеет 395 магазинов и рассматривает возможность выхода на лондонский рынок. Как заявляет компания, она будет использовать свой опыт и существующую платформу в других мегаполисах мира с высокой плотностью населения и высокой средней стоимостью заказов. С учетом структурного сдвига в сторону онлайн-покупок и широкого распространения доставки на дом Яндекс Лавка имеет огромные возможности для роста.

Финтех и банки, которые только начинают свое развитие. В июле 2021 года Яндекс завершил сделку по приобретению 100% акций банка Акрополь за $15 млн. Это означает, что теперь в структуре Яндекса есть банковская лицензия, необходимая для развития финтех-вертикали. В частности, недавно компания запустила предложение «Купи сейчас, заплати позже» (BNPL), имеющее большой потребительский спрос во всем мире. Компания внедряет его по всей вертикали Яндекс Маркета, у которого 8,4 млн активных покупателей (+95% г/г) и 17,7 тыс. активных продавцов (+178% г/г).

Финансовые результаты и баланс

Финансовые результаты Яндекса за третий квартал в очередной раз превзошли ожидания рынка. Выручка выросла на 52% г/г и достигла 91,3 млрд рублей. За счет восстановления рынка онлайн-рекламы выручка основного сегмента выросла на 33% и достигла 42,7 млрд рублей.

Маркетплейс Яндекс Маркет также продемонстрировал опережающее темпы роста, увеличив валовой объем товаров на 214%, а выручку — на 72%, до 5,8 млрд рублей. Выручка Яндекс Такси выросла на 83% — до 34 млрд рублей.

Маркетплейс, медиасервисы и прочие бизнес-проекты Яндекса растут трехзначными темпами, но пока что работают в убыток. Поэтому, несмотря на впечатляющие показатели роста выручки, совокупный показатель EBITDA компании снизился на 62% и составил 5,62 млрд рублей. В итоге компания получила убыток в размере 3,9 млрд по сравнению с 21,7 млрд рублей чистой прибыли годом ранее.

Финансовые показатели компании. Источник данных: аналитический отдел ООО «Ньютон Инвестиции»

Свободный денежный поток и прибыль на акцию Яндекса. Источник данных: аналитический отдел ООО «Ньютон Инвестиции»

Фактически поисковый сегмент и Яндекс Такси реинвестируют свои доходы в развитие маркетплейса, медиасервисов и остальных проектов, направляя на эти цели примерно 84% EBITDA. Однако корпоративная история Яндекса и развитие Яндекс Такси показали, что компания умеет извлекать из своих инвестиций прибыль. По мере достижения новыми бизнес-проектами целей роста они выйдут на самоокупаемость и обеспечат рост доходов компании.

Кроме этого, в условиях восстановления российской экономики в 2022 и 2023 годах ожидается опережающий рост российского рекламного рынка. После снижения на 4% в 2020 году через два года рекламный рынок может вырасти примерно на 30% и достичь 620–630 млрд рублей.

Дополнительным фактором роста доходов от рекламы является постепенное увеличение доли онлайн-рекламы в общем объеме рекламного рынка. С 2010 года доля интернет-рекламы увеличилась с 12,3 до 53,4%. С высокой вероятностью этот тренд будет продолжен, и к 2023 году доля рынка интернет-рекламы достигнет 60% и составит 370–380 млрд рублей. Поскольку Яндекс является ключевым представителем на рынке онлайн-рекламы, в следующие два года выручка этого сегмента компании может расти в пределах 30% в год.

Структура рекламного рынка России в 2000–2020 годах. Источник данных: аналитический отдел ООО «Ньютон Инвестиции»

С точки зрения финансовой устойчивости у Яндекса сильная денежная позиция — почти 135 млрд рублей наличными на балансе, которые полностью покрывают имеющийся долг в размере 83,6 млрд рублей. В итоге отношение чистого долга к показателю EBITDA отрицательное и составляет –1,4х.

Структура баланса Яндекса. Источник данных: аналитический отдел ООО «Ньютон Инвестиции»

Прогноз компании

Яндекс возглавляет все наиболее востребованные и быстрорастущие сегменты экономики — от цифровой рекламы и транспортной мобильности до электронной коммерции, контента и интеллектуальных устройств. Компания активно развивается, инвестируя денежный поток от прибыльных сегментов в новые проекты, которые обещают стать мощными факторами роста в текущем десятилетии. В случае последующего вывода развиваемых бизнес-проектов на IPO Яндекс может получить колоссальную прибыль и существенную переоценку стоимости.

В отличие от многих межсегментных аналогов, у компании сильная денежная позиция и стабильно растущий операционный денежный поток, что позволяет ей развиваться без привлечения заемных средств или эмиссии новых акций.

После падения практически на 50% акции Яндекса находятся на хорошем ценовом уровне. Исходя из прогнозируемой выручки за 2022 год в размере 430 млрд рублей, компания торгуется с форвардным P/S 4,46х, что примерно в полтора раза меньше оценок отраслевых западных аналогов.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Предисловие

Перед тем, как начать анализ компании стоит сделать небольшое предисловие. Я давно с интересом слежу за бизнесом Яндекса и считаю его с отрывом самой интересной компанией на российском рынке – из последующей серии обзоров будет понятно почему. Я покупал акции в 2019 году, докупал их на падении из-за депутата Горелкина (думаю многие помнят эту историю) и делал обзоры здесь и здесь, в которых объяснял, почему бизнес стоит дешево, хотя по мультипликаторам казалось наоборот. И держал до марта 2020 года.

В марте 2020 случилось две вещи. Во-первых, обвал рынков из-за коронавируса, в ходе которого я продал часть позиций, в том числе Яндекс, и на время целиком переключился на зарубежные рынки. Во-вторых, мне прислали оффер из Яндекса и я начал там работать 🙂 В компании начиная с определенного уровня есть программа для сотрудников, в рамках которой выдают акции Яндекса (RSU – restricted stock unit), у которых, правда, есть особенность, что продавать можно не сразу, а частями по определенному принципу (далее тоже расскажу об этом подробнее). Так как работая в Яндексе я в любом случае был его акционером (причем каждые пол года в компании пересмотр условий и выплата бонусов, которые увеличивали пакет акций) и не покупал самостоятельно акции с рынка. Также с учетом подписанного NDA и доступа к некоторой непубличной информации, я ничего не писал про компанию последние полтора года.

Недавно ситуация изменилась – я ушел из Яндекса, а все выданные ранее акции после увольнения “сгорают”, так что снова появилась мотивация проанализировать бизнес компании независимым взглядом. Более того, Яндекс начиная с Q2’21 начал намного более детально раскрывать структуру своего бизнеса, что сделало возможным более полный и подробный анализ. И еще сначала хотел сделать один большой пост, но потом понял, что информации слишком много, и я буду писать его слишком долго, а потом просто никто не дочитает до конца 🙂 Поэтому в итоге вместо одного поста будет целая серия постов про Яндекс в целом и отдельные направления бизнеса, а заодно поговорим про рынки, на которых работает компания, и конкурентов.

Для полной прозрачности нужно сделать несколько дисклеймеров, которые применимы ко всему дальнейшему анализу:

- Я еще не закончил анализ, у меня пока нет акций в портфеле и готового ответа, насколько они интересны по текущей цене. Я делаю анализ в первую очередь для себя с целью получить некую справедливую оценку компании, а не показать, что она дорогая или дешевая. Что я думаю о перспективах компании и ее акций можно будет узнать последнем посте серии 🙂

- В Яндексе у меня была возможность хорошо разобраться в нескольких сегментах бизнеса и рынках, посмотреть на то, как принимаются некоторые решения на уровне топ-менеджмента, и в целом понять атмосферу в компании. По объективным причинам я не смогу обо всем рассказать и в анализе буду использовать исключительно публичную информацию, благо ее достаточно, чтобы сделать подробный разбор компании.

- Моя качественная оценка компании может быть непроизвольно немного смещена в позитивную сторону, так как 1.5 года работы оставили в целом очень приятные впечатления. Тем не менее я старался быть максимально объективным в процессе анализа, везде приводить ссылки на источники и делать минимальное количество субъективных суждений, особенно в процессе оценки, который будет в последующих постах.

Общий подход к оценке и анализу

Перед тем, как углубиться в детали, важно немного рассказать про общий подход к оценке таких компаний как Яндекс. Если тезис о том, что для компаний вроде Яндекса использовать стандартные мультипликаторы не имеет смысла, для вас очевиден, эту часть можно пропустить и перейти к следующей.

Большинство инвесторов смотрит на мультипликаторы компании, видит огромные цифры и сразу делает вывод о том, что Яндекс – пузырь и его точно не нужно покупать, а может вообще стоит зашортить. К тому же зачем вообще нужен Яндекс с такими мультипликаторами, если можно взять Google за 20 EBITDA?

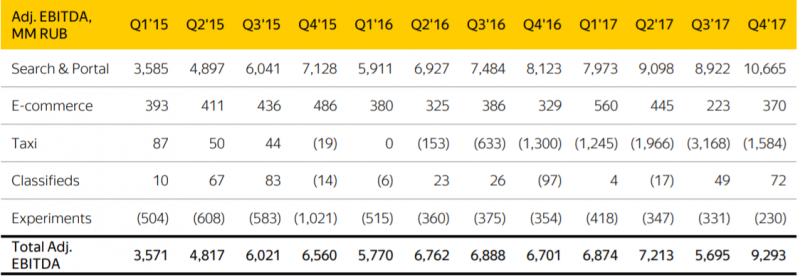

На самом деле такой подход к оценке в корне неправильный. Точнее раньше его, в принципе, можно было использовать, примерно до 2016 года. Тогда в Яндексе бизнес был достаточно простой и однородный – почти все доходы генерировал Поиск и сопутствующие рекламные сервисы, другие бизнесы были достаточно маленькие и не сильно влияли на показатели компании. Но затем начал быстро расти сегмент Такси, который требовал больших инвестиций – в таблице ниже можно четко увидеть эту точку перелома в середине 2016 года. С этого момента общие мультипликаторы Яндекса потеряли смысл и стали бесполезны для анализа компании.

На Такси Яндекс не остановился – в последние несколько лет появилось огромное количество других новых направлений бизнеса, которые никак не связаны с поиском и рекламой, в которые компания много инвестирует. В результате Яндекс, по сути, превратился в холдинговую компанию с огромным количеством разнообразных бизнесов под одной крышей, к которым нельзя применять одни и те же методы оценки.

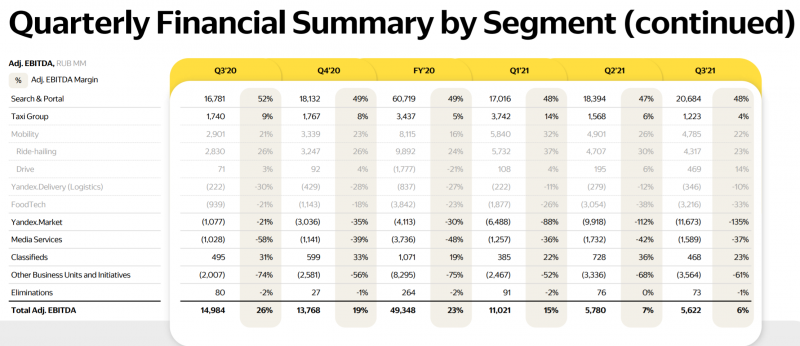

Если взять EBITDA Яндекса по сегментам из последнего отчета, можно заметить, что есть всего несколько прибыльных бизнесов и большое количество убыточных. Грубо говоря в Q3’21 прибыльные сегменты принесли около 26 млрд рублей EBITDA, а убыточные потратили более 20 млрд. Когда инвесторы смотрят на общую EBITDA компании и считают от нее мультипликатор, они, по сути, говорят, что Маркет, Еда, Лавка, Доставка, Самоуправляемые автомобили, Медиасервисы, Облачные сервисы и большое количество других бизнесов не просто ничего не стоят, а имеют отрицательную стоимость в миллиарды долларов, так как сильно завышают общий мультипликатор. Если хотите максимально простую оценку, можете предположить, что завтра Яндекс закроет все убыточные бизнесы и оставит только прибыльные – тогда компания будет генерировать около 100 млрд рублей EBITDA в год, что дает EV/EBITDA менее 20. Причем и Поиск, и особенно Такси еще растут достаточно быстрыми темпами (около 15% и 40% в год соответственно, если убрать низкую базу прошлого года). Уже не так страшно, да?

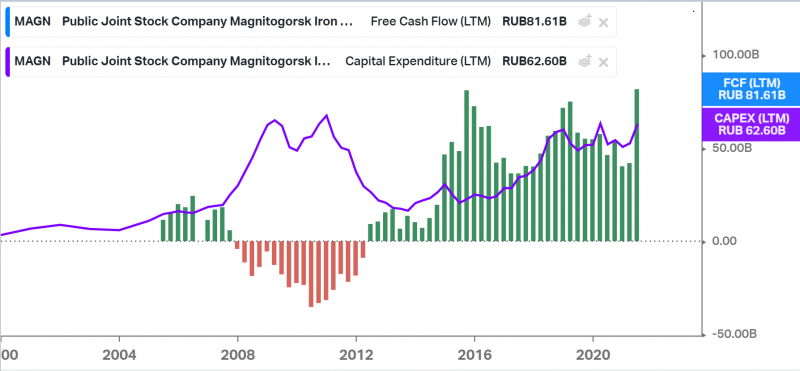

Но самое популярное заблуждение, которое есть у многих инвесторов, заключается в том, что если бизнес убыточный, то он априори некачественный и должен стоить очень дешево или ноль. Все привыкли, что инвестиции на развитие бизнеса – это капекс, который не попадает в P&L. Вот, например, динамика FCF ММК, который был отрицательным с 2008 по 2012 год. Значит ли это, что в условном 2007 году бизнес ММК был хорошим, потом на 5 лет стал ужасным, а потом снова почему-то стал еще лучше, чем раньше? Конечно нет, такая история понятна большинству инвесторов – компания инвестирует деньги в строительство новых или модернизацию старых мощностей, когда инвестиционная программа закончится, капекс снизится, доходы вырастут и инвестиции со временем окупятся.

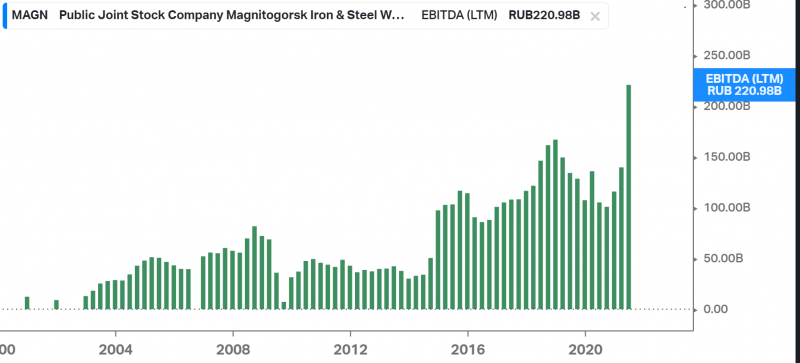

При этом действующие производственные мощности компании продолжали работу в нормальном режиме и на операционных показателях инвестиции фактически не сказались – EBITDA была стабильно положительной в течение всего периода. Сделанные инвестиции потом со временем попадут в P&L через амортизацию и проценты за обслуживание долга, а на EBITDA повлияют только положительно, когда от них начнется отдача.

Теперь ключевой тезис, который необходим для дальнейшего анализа. Технологические компании инвестируют в основном через опекс (операционные расходы). Иными словами, когда технологическая компания развивает новый сервис, фактически все расходы попадают не в капекс, а сразу в P&L и искажают мультипликаторы, делая их нерелевантными.

Рассмотрим на примере Такси. Яндекс запустил сервис ровно 10 лет назад, в 2011 году. Тогда сервис представлял собой очень простое приложение, к которому были подключены несколько таксопарков в Москве, позволявшее заказать такси через смартфон без звонка по телефону. Первые несколько лет сервис органически развивался и даже был прибыльным какое-то время, но небольшим по размеру.

Спустя некоторое время на российском рынке появились другие агрегаторы, в первую очередь зарубежные Uber и Gett. К 2016 году все низко висящие фрукты были съедены и развернулась настоящая война между сервисами. Многие, возможно, помнят, как лет 5 назад в Москве (и наверное во многих других городах тоже) направо и налево раздавали промокоды на бесплатные поездки, и в целом такси стоило смешных денег. Естественно, за такой праздник жизни должен был кто-то платить, и в данном случае это делали агрегаторы, включая Яндекс.Такси. Какие расходы они при этом несли:

- Привлечение и удержание клиентов (маркетинг, промокоды и т.д.) – целиком попадает в P&L

- Привлечение и удержание водителей (разные субсидии и бонусы) – целиком попадает в P&L

- Разработка приложений (для клиентов и водителей) – почти целиком попадает в P&L

- Разработка сопутствующих технологий (ценообразование, оптимизация маршрутов и т.д.) – почти целиком попадает в P&L

- Фактически все остальные процессы (выстраивание поддержки клиентов и водителей, контроля качества сервиса и т.д.) – тоже попадают в P&L

Иными словами, чтобы создать агрегатор такси, капекс фактически не нужен, но требуются большие операционные расходы – на разработчиков и прочий персонал, маркетинг, субсидии водителям и другие расходы. Причем расходы компания несет сразу и они превращаются в большие убытки в P&L, а доходы появляются с задержкой и увеличиваются со временем. Так продолжается какое-то время, пока бизнес не сможет достигнуть целевого масштаба, при котором сходится экономика.

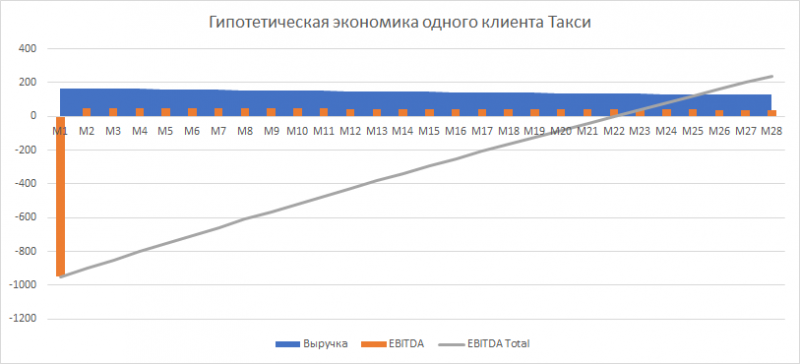

Давайте разберем простой пример экономики привлечения пользователя в такси. В последнем письме акционерам Яндекс раскрыл, что средний чек около 250 рублей (620 млрд GMV run rate и 2.5 млрд run rate поездок). Средняя комиссия Яндекса – 10% (выручка/GMV). Средняя EBITDA – 3-4% GMV. Средний пользователь делает 6.7 поездок в месяц, тем самым приносит Яндексу около 167 рублей выручки и 50-60 рублей EBITDA в месяц. Такси – сервис, которым люди пользуются постоянно, без сильных перепадов с точки зрения сезонности (она есть, но не очень большая). У Яндекса грубо половина рынка такси в России, если не больше (более точную оценку сделаю отдельно), и не много альтернатив, т.е. если человек установил приложение Яндекс Go или Uber, он, вероятно, будет им пользоваться много лет. Но допустим, что 1% пользователей каждый месяц удаляет приложение или перестает им пользоваться и их нужно привлекать заново, т.е. будем каждый месяц уменьшать выручку и EBITDA от пользователя на 1%. Сколько Яндекс может заплатить за то, чтобы привлечь пользователя?

Допустим, привлечение пользователя стоило 1000 рублей. В этом случае экономика по месяцам будет выглядеть следующим образом (график ниже), привлечение клиента окупится примерно за 1.5-2 года. Цифры условные, я не знаю точную стоимость привлечения клиента и процент оттока, и поведение пользователей (частота поездок, средний чек и т.д.) может меняться с течением времени, задача этого упражнения – показать общий принцип. Суть в том, что в первый месяц при привлечении нового пользователя Яндекс получает огромной убыток, который даже кратно превышает его выручку от этого клиента, но затем много месяцев или даже лет зарабатывает и постепенно окупает свои расходы. Фактически такие маркетинговые расходы по своей логике намного ближе к капексу (этот график похож на отдачу от нового месторождения или завода, только там период инвестиций намного длиннее), но они целиком попадают в P&L в месяц, когда их совершили, и тем самым сильно искажают показатели.

История финансовых показателей Такси выглядит следующим образом (график ниже). Очень похоже на пример с ММК, только вместо роста капекса и отрицательного FCF при положительной EBITDA был рост операционных расходов и отрицательная EBITDA, которые потом были компенсированы за счет роста масштаба и улучшения экономики бизнеса, когда компания заняла большую долю рынка. Можно сказать, что в 2016-2018 годах была большая инвестпрограмма, когда Яндекс инвестировал в развитие сервиса, отдачу от которой видно невооруженным взглядом. За последние 3 года Такси принес примерно вдвое больше денег, чем было затрачено за всю его историю ранее – как вам такая отдача от инвестиций?

В итоге сейчас бизнес такси приносит отличную прибыль и стоит миллиарды долларов (более точную оценку сделаем в отдельном материале). Вопрос – сколько такой бизнес должен был стоить в 2017 году, когда он генерировал миллиардные убытки, растущие по экспоненте с каждым кварталом, но при этом очень быстро рос, уже имел сильные позиции на рынке и потенциал стать лидером и со временем начать зарабатывать прибыль (кстати очень похоже на текущий Маркет, только в меньшем масштабе)? Для справки за 2017 год выручка такси составила около 5 млрд рублей, а убыток по EBITDA – 8 млрд рублей.

Если взять убыток за 2017 год в 8 млрд рублей по EBITDA, и умножить на EV/EBITDA Яндекса = 30, на момент когда вышел годовой отчет, получается, что при оценке Яндекса “в лоб” по общему мультипликатору Такси стоило -240 млрд рублей, но кажется это не очень адекватная оценка 🙂 На самом деле ответ на этот вопрос есть – в это время Яндекс объединил свой бизнес такси с Uber в России и СНГ и получил долю 59% при общей оценке $3.8 млрд, т.е. его убыточный бизнес по состоянию на 2017 год оценили примерно в $2.25 млрд. В то время такая оценка могла показаться безумной, но сейчас бизнес стоит значимо дороже и если можно было бы инвестировать в Такси в то время по такой оценке, это была бы хорошая сделка.

Надеюсь, что на основе примера выше стало понятно, почему просто брать мультипликаторы в случае Яндекса бесполезно и убыточные бизнесы имеют какую-то (иногда весьма большую) ценность.

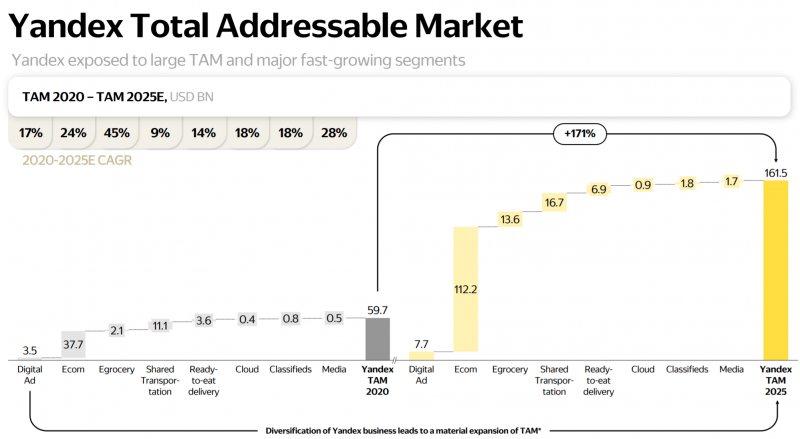

Стратегия Яндекса

За последние 5 лет Яндекс трансформировался из компании, которая развивает поиск и сопутствующие рекламные сервисы, в компанию, которая занимается почти всем. Зачем Яндексу это нужно? В презентации для инвесторов есть такой слайд, где показаны основные рынки, на которых сейчас работает компания. Можно заметить, что по прогнозу рынок онлайн рекламы в 2025 году составит $7.7 млрд, и с учетом наличия на этом рынке Google, Facebook, VK, TikTok и других игроков Яндексу будет сложно нарастить долю выше текущих 25-30%. А весь целевой рынок, с учетом остальных бизнесов, которые сейчас есть в компании – более $160 млрд. В данном случае не стоит сильно придираться к цифрам, возможно в реальности окажется, что это не 160 млрд, а 140, или 180. Также понятно, что нельзя сравнивать рынки напрямую, так как в Поиске маржа по EBITDA почти 50%, а в доставке продуктов вряд ли получится достичь больше 5-10%. И здесь еще нет других очень больших рынков, на которые Яндекс планирует выйти или где уже работает – финансы, образование, здравоохранение и другие.

Основная суть в том, что у Яндекса был выбор – ограничиться текущим, относительно небольшим рынком, и остаться очень прибыльной, но относительно небольшой компанией, или выйти в новые сегменты (что неминуемо повлечет инвестиции и падение прибыли), чтобы в будущем стать компанией намного большего масштаба. И Яндекс пошел по второму пути. Это, на самом деле, не уникальная история, фактически крупные все технологические компании, и в США, и особенно в Китае, делают то же самое. Но с учетом необычной ситуации на рынке, где работает Яндекс (речь и про Поиск, и про Россию), компания использует (отчасти вынужденно) стратегию, которая отличается от общепринятой. Сразу стоит сделать дисклеймер, что описанное ниже – не официальная стратегия компании, а моя трактовка ситуации.

Как правило, у любого бизнеса есть несколько возможных направлений для роста:

- Развивать текущий бизнес и увеличивать долю рынка – самая простая и понятная стратегия, нужно сфокусироваться на том, что хорошо умеешь делать, и таким образом увеличивать доходы

- Расширяться географически, сначала на соседние рынки, а при возможности строить глобальный бизнес – особенно если речь идет о технологических продуктах, где это делать значительно проще, чем в большинстве других сфер

- Выходить в смежные сегменты рынка, где имеющиеся компетенции и ресурсы, которые уже есть в компании благодаря ее основному бизнесу, могут дать конкурентные преимущества

- Наконец, можно выходить совсем в новые сегменты бизнеса, которые, на первый взгляд, не имеют прямого отношения к бизнесу компании – это самый сложный и рискованный путь

Теперь давайте посмотрим на ситуацию, в которой находится Яндекс. Компания является лидером на российском рынке рекламы. Яндекс пишет, что занимает 27% от всего рынка рекламы в России и половину рынка онлайн рекламы (когда буду отдельно разбирать Поиск, попробуем проверить эти цифры, а пока возьмем их за основу). При этом российский рынок онлайн рекламы является одним из самых конкурентных в мире – помимо Яндекса есть еще три крупных игрока – Google, Facebook и VK, а также сильные нишевые игроки в разных сферах (Авито, Циан, Wildberries и Ozon, которые также развивают рекламу на своих площадках и т.д.), а теперь еще Apple, который тоже хочет забрать себе кусок рекламного рынка. И онлайн реклама это половина рынка, есть еще огромное количество игроков на оффлайн рынке, которые плавно теряют долю, но тоже не будут сдаваться без боя. В общем, это один из самых жестких рынков с точки зрения конкуренции, на котором только можно работать, и значимо нарастить свою долю рынка, если ты уже занимаешь лидирующие позиции и четверть всего рынка, очень сложно.

Если у Яндекса отлично получается развивать поиск и рекламные сервисы в России – может стоит выйти зарубеж? Компания пыталась это сделать, но с этим есть большие сложности. Во-первых, на глобальном рынке поиска Google занимает абсолютно доминирующее положение с долей 85-90%+ (особенно если не считать Китай, где компания вообще не работает). Специфика поиска такова, что это один из самых защищенных рынков от конкуренции, куда почти невозможно пробиться, напрямую конкурируя с Google. За последние 15 лет, когда Google занял лидирующие позиции, ни у одной компании в мире это не получилось ни на одном рынке. Даже Microsoft, который имеет колоссальные ресурсы, включая Windows, который стоит почти на всех компьютерах в мире, тратит на свой поисковик Bing миллиарды долларов в год (больше, чем вся выручка Поиска), смог отбить максимум 5-7% рынка в США и еще меньше в других странах. Единственные исключения – Китай (Google оттуда регуляторно вытеснили), а также Россия и Корея, где локальные игроки (Яндекс и Naver соответственно) появились раньше Google и смогли сохранить лидирующие позиции.

Во-вторых, к российским компаниям и продуктам в большинстве стран есть предвзятое отношение из-за геополитики, особенно когда речь идет о технологических решениях. Кто будет пользоваться поиском и рекламными продуктами российской компании, если СМИ трубят о том, что русские хакеры вмешиваются в выборы, незаконно собирают данные и делятся ими с ФСБ и т.д.? Из-за этого основной бизнес Яндекса с точки зрения географии, по сути, ограничен Россией и СНГ (без Украины, где его заблокировали) – достаточно маленьким и безумно конкурентным рынком. Яндекс немного представлен в Турции и некоторых других странах, но это незначимая часть бизнеса.

Так как для Яндекса по сути закрыты или ограничены опции с органическим ростом и географической экспансией основного продукта, он вынужден выходить на новые рынки, если хочет развивать бизнес быстрыми темпами. И в последние годы Яндекс начал активно это делать, когда рост основного бизнеса начал замедляться. Только в отличие от большинства компаний, которые фокусируются на одном/нескольких направлениях за раз и постепенно их развивают, Яндекс решил выйти сразу в огромное количество новых сегментов. Чтобы понять, почему компания так делает, стоит разобраться в том, как устроен Яндекс и как принимаются решения внутри компании.

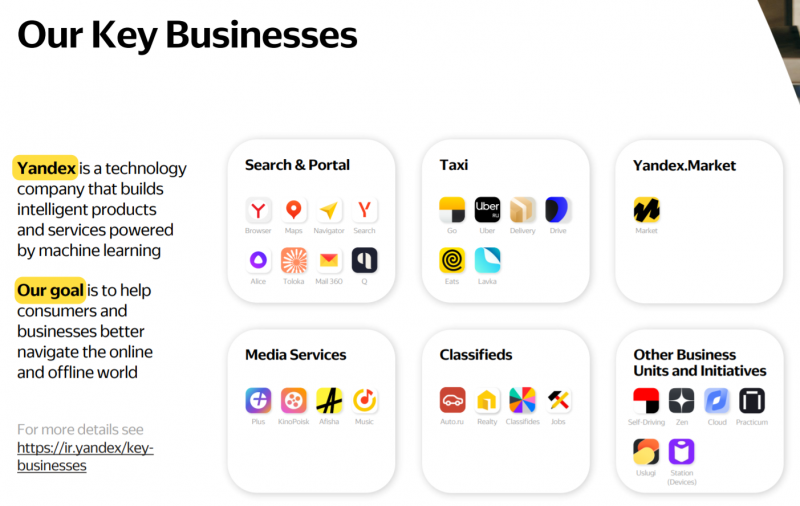

Структура бизнеса Яндекса

В презентации Яндекс раскрывает 6 основных направлений бизнеса, каждое из которых, в свою очередь, состоит из разных бизнесов внутри. Сначала коротко их разберем, а потом поговорим про общий подход к запуску новых бизнесов внутри Яндекса.

Первый блок Поиск и Портал самый понятный – это сам поисковик, а также большое количество других сопутствующих сервисов вроде карт, почты, браузера, голосового ассистента и т.д. Точно такая же экосистема вокруг поиска есть у Google, Naver, Baidu и других немногочисленных крупных компаний в этой сфере. Поиск и Портал – давно прибыльный бизнес, который генерирует основной доход компании.

Classifieds (доски объявлений/агрегаторы вроде Авто.ру, Яндекс.Недвижимость, Яндекс.Объявления, Яндекс.Путешествия и т.д.) – тоже понятный для Яндекса бизнес, так как они зарабатывают деньги в основном на рекламе (ключевая компетенция Яндекса), а одним из важных конкурентных преимуществ является большой входящий трафик пользователей, который есть у Яндекса благодаря Поиску. Эта часть бизнеса также уже прибыльна и имеет неплохую маржинальность, но сильно меньше Поиска по размеру. Здесь, правда, Яндекс находится в роли догоняющего, так как на рынке российском доминирует Авито и есть другие нишевые крупные игроки вроде Циан.

Медиасервисы – уже более сложный для Яндекса бизнес, так как требует новых компетенций, связанных с созданием контента, и большого вливания ресурсов (бизнес пока сильно убыточен). Но развитие медиасервисов также является достаточно типичным для крупных технологических корпораций – собственные музыкальные и видео сервисы развивают Apple, Google и Amazon в США и Tencent, Alibaba и Baidu в Китае. Компании их часто используют как дополнение к основному продукту для вовлечения и удержания аудитории.

Такси – уже не типичный для Яндекса бизнес, так как в отличие от сегментов выше, которые живут почти полностью онлайн, имеет большую оффлайн составляющую. Все другие крупные игроки в мире (Uber, Lyft, Didi, Grab, GoJek, Bolt и т.д.) изначально создавались как ride-hailing компании, Яндекс.Такси – единственное в мире значимое исключение. В то же время запуск на базе Такси доставки еды, продуктов, каршеринга и т.д. – уже более логичный шаг, большинство перечисленных выше глобальных компаний тоже вышли как минимум в часть этих сегментов, хотя у Яндекса, наверное, набор сервисов один из самых широких. Такси и Драйв (каршеринг) уже вышли в прибыль, как более старые бизнесы, остальные сервисы пока убыточны, но находятся на этапе быстрого роста. Так как я работал полтора года в этой части бизнеса, про нее смогу рассказать больше всего.

Маркет в текущем виде – тоже совсем не типичный бизнес, так как требует построения огромной оффлайн инфраструктуры, включая склады, точки выдачи и т.д. У Яндекс правда, много лет был агрегатор товаров, но он работал совсем по другой модели, перспективы которой в эпоху маркетплейсов были сомнительными. Маркет – самая большая и дорогая ставка Яндекса на ближайшие годы, про него и рынок e-commerce в России (и тут Яндексу “повезло” с конкуренцией) тоже будет отдельный пост. Кроме того Маркет можно рассматривать не только как независимый бизнес, но и как защиту части рекламных доходов поиска, об этом тоже напишу подробнее.

Наконец, есть большое количество других направлений, которые входят в Прочие бизнесы и Эксперименты. Здесь максимально разношерстный набор вроде Дзена, Услуг, Облака, Самоуправляемых автомобилей, Умных устройств (колонки и т.д.), Практикум (образование), а также в разработке финансовых сервисов и огромного количества других бизнесов, о которых компания пока не рассказывает. Сюда входят бизнесы на достаточно раннем этапе развития и они ожидаемо убыточны.

Чтобы понять, почему в Яндексе так много бизнесов, тем более убыточных, нужно знать несколько вещей. Во-первых, Яндекс является одной из немногих российских публичных компаний, которая может себе позволить многолетние инвестиции в убыточные бизнесы, так как у менеджмента есть доверие инвесторов, что они дадут плоды. В отличие от почти любой другой российской компании, от которой инвесторы ждут возврата капитала в виде дивидендов каждый год, Яндекс их никогда не платил и не будет платить в обозримом будущем, и может направлять все средства на развитие текущих или новых бизнесов, даже если отдача от них будет только через много лет. Более того, у компании есть кэш машина в виде поиска, теперь уже прибыльный Такси, а также высокая оценка и возможность очень дешево занимать деньги на рынке (например, через конвертируемые облигации под 0.75%). Как написал CEO Shopify, оптимальное состояние для компании – быть публичной и при этом иметь полное доверие инвесторов, что дает огромные возможности для развития бизнеса.

Во-вторых, в Яндексе есть культура запуска новых проектов, которой нет во многих других компаниях. Любой сотрудник может придумать идею, найти в компании ресурсы для ее реализации (небольшой бюджет, команду и т.д.) и начать делать, при мне было множество подобных примеров, а к некоторым я даже немного приложил руку. Естественно, большинство идей не летит, их либо забраковывают на этапе оценки, либо они быстро умирают в процессе реализации (есть сайт, где перечислены закрытые проекты Google, если собрать все неудачные запуски Яндекса, будет что-то подобное). Но из таких экспериментов выросло Такси и большое количество других уже больших бизнесов. Такой подход не уникален для Яндекса и присущ многим технологическим компаниям, но для российского рынка это не типичная история.

В-третьих, когда бизнес становится достаточно большим, он превращается в бизнес-юнит. Это своего рода компания внутри компании. У нее есть выделенный P&L, выделенная команда, которая сильно замотивирована на рост конкретно этого бизнеса (в некоторых бизнес-юнитах топ-менеджмент получает миноритарные доли в бизнесе в виде опционов конкретно этого бизнес-юнита вместо акций Яндекса, а где-то есть даже опционный пул для большой группы сотрудников, как было раньше в Такси или есть сейчас в SDG). Иными словами, люди, которые развивают какой-то проект или бизнес, сильно заинтересованы, в том числе финансово, чтобы он был успешным. Их нельзя назвать предпринимателями, но это уже не просто наемная работа ради зарплаты, а нечто большее. Конечно, в случае больших и старых бизнесов вроде Поиска это уже не совсем так, но в первые годы, когда бизнес-юнит должен быстро расти и развиваться, это играет очень важную роль.

В-четвертых, у Яндекса в основном asset-light бизнесы, которые не требуют большого капекса, и с учетом того, что Яндекс работает преимущественно на относительно небольшом рынке в России и СНГ, у него хватает ресурсов (по крайней мере пока), чтобы параллельно развивать много разных направлений. Компания обычно целенаправленно избегает того, чтобы идти в сферы, требующие больших капитальных вложений, что позволяет экономить ресурсы. Маркет и Лавка с их физической инфраструктурой – исключения, которые сейчас приносят наибольший убыток, но Яндекс делает на них ставку, так как E-commerce и E-Grocery – потенциально огромные рынки и очень быстро растут. Например, чтобы создать Такси с оборотом ~600 млрд рублей в год и EBITDA ~20 млрд рублей в год, Яндекс потратил всего около 14-15 млрд рублей (суммарная отрицательная EBITDA до 2019 года).

В-пятых, в Яндексе весь топ-менеджмент мыслит терминами создания стоимости для акционеров (это, кстати, очень круто). Фактически для любого бизнеса на очень раннем этапе задается вопрос – сколько он может стоить. Грубо говоря, когда Яндекс оценивает новый бизнес, он смотрит не на текущий EV/EBITDA (которого нет), а на размер рынка, возможную долю, целевую юнит-экономику, конкурентные преимущества и т.д., т.е. пытается понять, сколько денег может приносить бизнес, когда вырастет и станет зрелым, даже если это займет много лет и сейчас нет ничего кроме пары слайдов в PowerPoint с описанием идеи. Если возможность выглядит интересной, компания готова выделять на нее деньги сверх согласованных ранее бюджетов (и в целом подход к бюджетированию и выделению ресурсов намного более гибкий, чем в большинстве компаний). Опять-таки, это возможно потому, что акционеры дают карт-бланш менеджменту на принятие долгосрочных решений и четких таргетов по EBITDA или прибыли, как в большинстве других компаний, по сути нет.

Ну и последний фактор, который намного более субъективный на основе личного опыта работы (можете его просто не принимать во внимание, если хотите), заключается в том, что в Яндексе очень сильная команда, особенно с точки зрения компетенций в новых технологиях и запуске технологических проектов и бизнесов (речь про средний уровень сотрудников, везде есть и звезды, и коллеги, с которыми неприятно работать), и комфортная атмосфера для работы. Благодаря описанному выше подходу и общему бренду как работодателя компании намного проще продать себя на рынке сильным кандидатам, которые хотят развивать новые продукты и бизнесы и горят этим. Даже в недавнем рейтинге работодателей Яндекс вышел на первое место, обогнав Газпром 🙂

Что будет дальше

Так как пост уже был достаточно большим, а рассказать про Яндекс можно еще много всего интересного, здесь сделаем паузу. В следующих постах поговорим про отдельные направления бизнеса, их перспективы и возможную оценку. А затем будет завершающий пост, где сведем все цифры вместе и посмотрим, насколько могут быть интересны акции Яндекса.

Продолжение анализа:

- Часть 2 – Поиск, Classifieds и Медиасервисы

- Часть 3 – Такси, Драйв, Фудтех и Доставка

- Часть 4 – Маркет, Self-Driving, Дзен, Cloud, Девайсы, ClickHouse

- Часть 5 – Заключение и мнение о компании

«Яндекс» делит бизнес-деятельность на два новых подразделения: «поиск, рекламу и облака» и «онлайн-торговлю и логистику»

Время на прочтение

2 мин

Количество просмотров 6K

26 февраля 2021 года управляющий директор группы компаний «Яндекс» Тигран Худавердян сообщил о создании двух бизнес-групп помимо текущих бизнес-юнитов и экспериментов с единым руководителем. Деятельность «Яндекса» будет разделена на два блока: «Поиск, рекламные и облачные сервисы» и «E-commerce и ridetech (райдтех)». Второй блок — это сервисы онлайн-торговли, логистические и транспортные сервисы компании.

В две новые отдельные бизнес-группы будут включены основные подразделения и сервисы компании.

В бизнес-блок «E-commerce и ridetech» войдут сервисы «Яндекс.Go» и Uber Russia, каршеринг «Драйв», сервисы доставки еды и продуктов «Еда» и «Лавка», сервис «Едадил», «Яндекс.Маркет». Руководителем этой части бизнеса станет CEO группы «Яндекс.Такси» Даниил Шулейко.

В бизнес-блок «Поиск, рекламные и облачные сервисы» войдут бизнес-юниты «Поисковой портал», «Дзен», «Услуги», «Облако», коммерческий департамент рекламы, а также сервисы для малого бизнеса и «Гео». Этим блоком будет руководить Андрей Стыскин — глава Поиска «Яндекса».

По информации «Интерфакс», все текущие руководители сервисов сохранят свои должности, например, маркетплейсом «Яндекс.Маркет» продолжит руководить Максим Гришаков.

«Яндекс» пояснил, что на финансовую отчетность новое разделение не повлияет. ГК продолжит раскрывать свои показатели по сегментам.

Не все направления и сервисы войдут под новые бизнес-направления «Яндекса». Экспериментальные проекты, включая направление беспилотников, а также подразделения компании «Яндекс.Вертикали» и «Медиасервисы» продолжат работу вне рамок бизнес-групп.

В «Яндексе» не исключают, что в будущем ряд каких-либо сервисов и стартапов внутри компании может еще объединиться в новые биснес-группы.

16 февраля Яндекс объявил финансовые результаты за 2020 год. Всего за 2020 год консолидированная выручка компании составила 218,3 млрд рублей. Этот показатель на 24% больше, чем в 2019 году.

17 февраля 2021 года Яндекс раскрыл финансовые показатели облачной платформы Yandex.Cloud за 2020 год. Выручка этого направления в прошлом году увеличилась в четыре с половиной раза и достигла 1 миллиарда рублей.

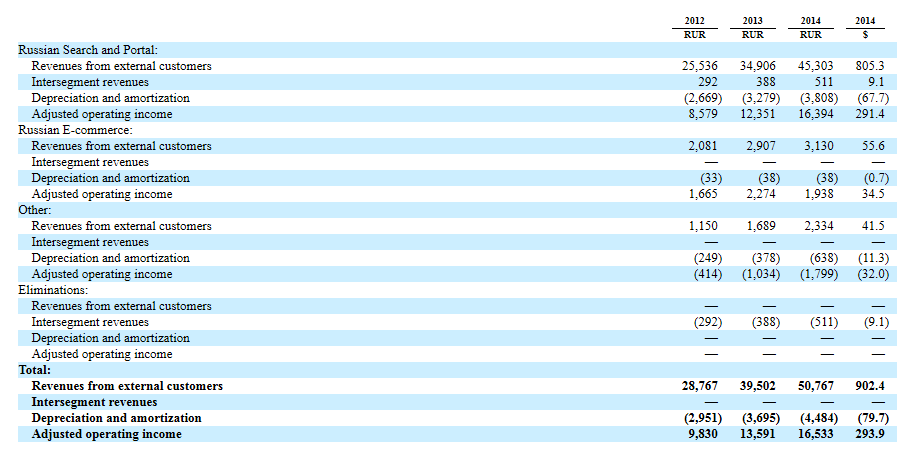

Менеджмент «Яндекса» пересмотрел организационную структуру компании и теперь бизнес поделен на восемь сегментов, — об этом говорится в документах, поданных в SEC. До 2014 года «Яндекс» оперировал бизнесом, как единым целым (единым сегментом). В ходе 2014 года структура была пересмотрена, и теперь нашла отражение в отчетности за год.

Отныне топ-менеджмент компании, входящий в комитет по принятию операционных решений («CODM»), будет оценивать и принимать решения о выделении ресурсов на базе информации сегментов, а не компании в целом.

Пять российских сегментов включают:

- Российский поиск и портал (который включате все сервисы в России, Белоруссии и Казахстане, помимо отдельно упомянутых ниже);

- Российский е-коммерс (включая Яндекс.Маркет);

- Медийные сервисы (Яндекс.Музыка, Кинопоиск, Яндекс.Телепрограмма и Киноафиша)

- Такси (Яндекс.Такси);

- Классифайд агрегаторы (Яндекс.Авто, Авто.ру, Яндекс.Недвижимость, Яндекс.Работа);

Зарубежный бизнес состоит из трех сегментов:

- Турецкий поиск и портал;

- Украинский поиск и портал;

- Дата фэктори (Yandex.Data).

Показатели работы двух из восьми секторов будут отдельно отражаться в финансовой отчетности компании — это «Российский поиск и портал» и «Российский е-коммерс». Другие сегменты по своему размеру не доросли еще до отдельного включения в отчетность и будут входить в группу Other.

Показатели сегментов «Российский поиск и портал» и «Российский е-коммерс» за 2014 год:

Источник

«Яндекс» — технологическая компания, популярный поисковый сервис в интернете. Предоставляет десятки других услуг: интернет-реклама, e-commerce, онлайн-объявления, медиа, образование и др.

Навигация по странице

- Обзор компании

- Структура акционерного капитала

- Финансовые показатели

- Основные риски для миноритарных акционеров

Обзор компании

Фирма имеет представительства и офисы в девяти странах мира. В России зарегистрирована как ООО «Яндекс», но 100% капитала компании принадлежат зарегистрированному в Нидерландах акционерному обществу Yandex N.V.

У фирмы есть более 6 сегментов бизнеса. Основной доход получает за счёт интернет-рекламы.

Рассмотрим подробнее основные сегменты бизнеса компании.

Поиск и портал

Поисковый сервис «Яндекса» в 2018 году генерировал 56,3% всего трафика в России по данным «Яндекс.Радар».

Компания предоставляет услуги в России, Беларуси, Казахстане и Турции. Ранее все сервисы фирмы также работали на Украине, однако в мае 2017 года её правительство ввело санкции против компании, заблокировав работу ресурса.

«Яндекс» показывает рекламные объявления в своей поисковой системе во время выдачи поисковых запросов, на собственных веб-страницах, а также на тысячах сторонних веб-сайтов, составляющих рекламную сеть компании.

Кроме поискового, в сегмент входят ещё несколько сервисов:

- «Яндекс.Почта» — крупнейший почтовый сервис в России.

- «Яндекс.Новости» — крупнейший новостной портал в России.

- «Яндекс.Директ» — платформа для размещения рекламы на основе аукциона.

- «Яндекс.Погода» — сервис, предоставляющий данные о погоде по всему миру.

- «Яндекс.Путешествия» — сервис, позволяющий осуществлять поиск и покупку авиа- и ж/д билетов.

- «Алиса» — голосовой ассистент.

- «Яндекс Браузер» — один из самых популярных браузеров на российском рынке. Занимает первое место в России по использованию на мобильных устройствах и второе место на стационарных компьютерах.

- «Яндекс.Деньги» — третий по популярности в России сервис электронных платежей. На 75% принадлежит «Сбербанку» и на 25% — «Яндексу».

Данный сегмент принёс компании около 78% выручки в 2018 году.

Такси

«Яндекс.Такси» — это сервис онлайн-заказа такси. По итогам 2018 года «Яндекс.Такси» оказывает услуги в 18 странах и более чем в 300 городах. Заказ можно делать через приложение, сайт или по телефону.

В июле 2017 года между «Яндексом» и Uber было подписано соглашение об объединении бизнеса онлайн-заказа такси в России, Беларуси, Грузии, Армении и Казахстане. 53,9% акций в новом предприятии принадлежат «Яндексу».

Также в данный сегмент входит отдел, разрабатывающий направление беспилотных автомобилей.

Доставка еды

«Яндекс.Еда» — сервис быстрой доставки еды. По итогам 2018 года работал в десяти городах России и сотрудничал более чем с 8 тыс. ресторанов, обрабатывал более 1 млн заказов в месяц.

E-commerce

В данном направлении компания учувствует в трёх основных проектах совместно с ПАО «Сбербанк»:

- «Яндекс.Маркет» — маркетплейс, позволяющий людям покупать необходимые товары у различных продавцов. На площадке доступно сравнение товаров, цен, отзывов.

- «Беру» — торговая онлайн-площадка, официально запущенная «Яндексом» и «Сбербанком» в 2018 году, где покупатели могут выбирать из более чем 100 тыс. товаров в 23 категориях (бытовая техника, электроника, детские товары, здоровье, товары для животных и пр.).

- Bringly — онлайн-платформа, которая позволяет заказывать товары в Россию из Китая, Израиля, Турции и др.

Объявления:

- «Яндекс.Авто» — платформа для автомобилистов, объединяющая ряд сервисов «Яндекса» («Яндекс.Навигатор», «Яндекс.Браузер», «Яндекс.Музыка», «Яндекс.Погода»), запущенная в 2017 году. Платформа имеет единый интерфейс и голосовое управление. Умеет идентифицировать водителей и устанавливать их персональные настройки на разные автомобили.

- «Яндекс.Недвижимость» — один из крупнейших в России сервисов онлайн-объявлений об аренде и продаже недвижимости.

- «Яндекс.Работа» — сервис, позволяющий искать объявления о вакансиях на крупнейших рекрутинговых сайтах России и СНГ.

Медиасервисы:

- «КиноПоиск» — онлайн-кинотеатр, позволяющий пользователям смотреть кино, фильмы и сериалы.

- «Яндекс.Музыка» — сервис, позволяющий прослушивать музыкальные треки. В базе сервиса более 40 млн композиций, а количество пользователей с платной подпиской превысило два миллиона человек.

- «Яндекс.Афиша» — один из крупнейших в России сервис по продаже билетов на различные развлекательные мероприятия (кино, театры, выставки и пр.). «Яндекс.Эфир» — видеосервис, предоставляющий возможность онлайн-просмотра трансляций каналов центрального телевидения и собственных каналов «Яндекса».

- «Яндекс.Плюс» — клиентский сервис, позволяющий осуществить единую подписку на все сервисы «Яндекса».

Эксперименты:

- «Яндекс.Дзен» — платформа, позволяющая авторам создавать контент и монетизировать его, а читателям — формировать собственную ленту благодаря умному алгоритму, учитывающему интересы пользователя. В марте 2019 года ресурс посетили более 43 млн человек.

- «Яндекс.Драйв» — российский каршеринговый сервис. На август 2019 года автопарк компании насчитывал около 11,5 тыс. автомобилей. Каршеринг является крупнейшим по числу машин в России, вторым в Европе и третьим в мире.

- «Яндекс.Облако» — платформа, позволяющая хранить данные и управлять ими прямо из облака.

- «Яндекс.Здоровье» — сервис, позволяющий пользователям получать онлайн-консультации квалифицированных врачей, находясь в любой точке мира.

Структура акционерного капитала

Крупнейшим акционером компании является её сооснователь Аркадий Волож, ему принадлежит доля в 48,4% компании. Ещё 6,4% владеет один из старейших сотрудников компании – Владимир Иванов. Доля в 2,8% акций принадлежит инвестиционному фонду OppenheimerFunds Inc, который в мае 2019 года был приобретён американским инвестиционным фондом Invesco Ltd.

2,4% акций находятся во владении инвестиционного фонда Harding Loevner LP. Ещё 2,2% акций принадлежат американской управляющей компании Wellington Management Group. У прочих акционеров 37,9% акций.

Финансовые показатели

Динамика активов

В 2018 году активы достигли рекордных значений, при этом росли каждый год.

Капитал и обязательства

В 2018 году капитал достиг максимальных значений, за счёт чего и произошёл рост активов. Обязательства при этом достигли минимальных значений.

Выручка

Выручка имеет растущую динамику.

Чистая прибыль и операционная прибыль

Операционная прибыль последние годы стагнировала, однако по итогам 2018 г. показала заметный рост, но наибольшую положительную динамику в 2018 г. продемонстрировал показатель чистой прибыли.

Денежный поток

Денежный поток в целом имеет растущую динамику.

История дивидендных выплат

«Яндекс» ни разу не выплачивал дивиденды своим акционерам, предпочитая вкладывать деньги в развитие бизнеса. По словам топ-менеджеров, выплачивать дивиденды в ближайшие годы компания также не планирует. Однако летом 2018 года было объявлено о программе обратного выкупа акций на 100 млн долл., позже эту цифру увеличили до 150 млн. За 2018 год были выкуплены около 4,8 млн акций. Ранее обратный выкуп акций компания объявляла в 2013 и 2014 годах, выкупив тогда около 15,9 млн акций на сумму почти 500 млн долл.

Основные риски для миноритарных акционеров

К ним относятся:

- Ситуация на рынке высоких технологий и переоценённость сектора на фондовых рынках.

- Трудная экономическая ситуация в России и политические проблемы.

- Просчёты управленцев.

- Усиление контроля и ужесточение действующего законодательства в сфере регулирования интернета.

- Рост конкуренции со стороны мировых технологических гигантов и российских IT-компаний.

- Санкции и ограничения со стороны западных партнёров.

- Ошибки и сбои в работе ведущих IT-проектов компании.

Менеджмент «Яндекса» пересмотрел организационную структуру компании и теперь бизнес поделен на восемь сегментов, — об этом говорится в документах, поданных в SEC. До 2014 года «Яндекс» оперировал бизнесом, как единым целым (единым сегментом). В ходе 2014 года структура была пересмотрена, и теперь нашла отражение в отчетности за год.

Отныне топ-менеджмент компании, входящий в комитет по принятию операционных решений («CODM»), будет оценивать и принимать решения о выделении ресурсов на базе информации сегментов, а не компании в целом.

Пять российских сегментов включают:

- Российский поиск и портал (который включает все сервисы в России, Белоруссии и Казахстане, помимо отдельно упомянутых ниже);

- Российский е-коммерс (включая Яндекс.Маркет);

- Медийные сервисы (Яндекс.Музыка, Кинопоиск, Яндекс.Телепрограмма и Киноафиша)

- Такси (Яндекс.Такси);

- Классифайд агрегаторы (Яндекс.Авто, Авто.ру, Яндекс.Недвижимость, Яндекс.Работа);

Зарубежный бизнес состоит из трех сегментов:

- Турецкий поиск и портал;

- Украинский поиск и портал;

- Дата фэктори (Yandex.Data).

Показатели работы двух из восьми секторов будут отдельно отражаться в финансовой отчетности компании — это «Российский поиск и портал» и «Российский е-коммерс». Другие сегменты по своему размеру не доросли еще до отдельного включения в отчетность и будут входить в группу Other.

Показатели сегментов «Российский поиск и портал» и «Российский е-коммерс» за 2014 год: