Анализ продаж – это понятная менеджерам «старой школы» интерпретация и смысловое наполнение модного выражения – «маркетинг, основанный на данных». Этот инструмент и двадцать и сто лет назад давал информацию для размышления и принятия решений управленцам в отношении выбранной стратегии, методов продвижения, качестве товара, эффективности продавцов и др. Современный инструментарий и вычислительные мощности позволяют делать невероятные по сложности и глубине исследования, что потенциально выводит анализ продаж на качественно новый уровень.

Но для начала разберемся с простыми вещами.

Что является предметом анализ продаж

Предметом для этого вида анализа могут быть следующие данные:

- количество сделок;

- объем продаж в натуральном выражении;

- объем продаж в денежном выражении;

- количество sales-менеджеров;

- маркетинговые бюджеты;

- статистика контактов с клиентами, «воронка продаж»;

- складские остатки.

Данные для анализа нужны не только на момент создания отчета, но и за прошлые периоды, соответствующие отчетному. Чем больше данных, тем больше можно произвести с ними манипуляций и получить подтверждение или опровержение своих гипотез. Поэтому стоит собирать следующие данные:

- помесячно, поквартально, ежегодно;

- по продуктам;

- по географическим регионам / рынкам;

- по подразделениям / sale-менеджерам.

Современные учетно-аналитические системы, такие как «1С:ERP Управление предприятием», предусматривают возможность регистрировать для каждой операции (сделки, продажи) признаки, на основе которых в последствии будет произведена сегментация данных. Например, заполняя в системе данные по сделке, мы указываем не только сумму, состав и объем заказа, цены, но и регион, подразделение, конкретного менеджера по продажам, осуществившего сделку. Кроме того, автоматически фиксируется дата и время регистрации сделки, а позже при анализе та сделка будет отнесена на конкретную дату, регион, подразделение и т.д.

Как анализировать динамику и структуру продаж

Проанализировать выручку – первая мысль, которая приходит в голову в контексте продаж: если выручка растет – растут продажи.

Анализ выручки

Анализ выручки в первом приближении – это констатация факта – выросла она или нет? Для этого выручку за отчетный период сравнивают, во-первых, с таким же показателем за предыдущий период, а во-вторых, с выручкой за аналогичный период прошлого года (см. таблицу 1).

Попробую построить сквозной пример для этой статьи. Возьмем условную фабрику «Петрушкин Двор» по производству игрушек с ассортиментом из трех видов зверьков из меха: мишки, мышки и шалунишки.

Таблица 1. Анализ выручки за июнь 2020 года

|

Май |

Июнь |

Рост за |

Прирост, % |

Июнь |

Прирост, % |

|

|

Выручка, |

20 000 |

21 500 |

1 500 |

7,5% |

19 500 |

10,3% |

|

в т.ч.: |

||||||

|

мишки |

5 000 |

8 500 |

3 500 |

70,0% |

5 500 |

54,5% |

|

мышки |

10 000 |

8 000 |

-2 000 |

-20,0% |

9 000 |

-11,1% |

|

шалунишки |

5 000 |

5 000 |

0,0% |

5 000 |

0,0% |

Как видно из таблицы, в июне выручка выросла на 1,5 млн рублей или на 7,5% относительно выручи за май. При этом, по сравнению с июнем прошлого года, выручка выросла на 10,3%. Что дает нам эта информация?

- Мы видим, выручка выросла – это позитивный фактор, но быть может это связано с сезонностью?

- Сезонность, скорее всего, не причем, так как выручка выросла и относительно аналогичного периода в прошлом году.

Чтобы убедиться в устойчивости тенденции роста выручки, следует проанализировать несколько периодов подряд. Можно анализировать помесячно, но я в своей практике с таким не сталкивался. Данные за месяц могут сильно отклоняться по случайным причинам или в результате действия факторов сезонности, тогда как годовые отклоняются из-за ошибок в планировании и управлении в целом или из-за динамики рынка в целом. Поэтому анализ тенденции продемонстрирую на данных за пять лет по годам (таблица 2).

Таблица 2. Анализ выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за |

CAGR |

|

|

Выручка, |

120 000 |

130 000 |

140 000 |

150 000 |

160 000 |

170 000 |

41,7% |

7,2% |

|

в т.ч.: |

||||||||

|

мишки |

50 000 |

62 000 |

72 000 |

85 000 |

95 000 |

105 000 |

110,0% |

16,0% |

|

мышки |

50 000 |

49 000 |

48 000 |

47 000 |

46 000 |

45 000 |

-10,0% |

-2,1% |

|

шалунишки |

20 000 |

19 000 |

20 000 |

18 000 |

19 000 |

20 000 |

0,0% |

0,0% |

Из данной таблицы видим, что выручка из года в год у нас росла, и по итогу пяти лет выросла на 41,7%. Средний рост за год мы оценили посредством показателя CAGR – совокупного среднегодового темпа роста (Compound annual growth rate) по формуле:

CAGR = (Выручка Tn / Выручка T0)(1/Tn-T0)— 1,

где Выручка Tn – выручка последнего года, в нашем случае 2019 года,

выручка T0 – выручка первого года, в нашем случае 2014 года,

Tn — T0 – количество лет.

Расчет показал, что в среднем выручка предприятия росла на 7,2% в год.

Анализ выручки в разрезе продуктов

Выше мы получили картину очень благоприятную – продажи растут и можно на этом успокоиться. Однако опыт показывает, что картина может быть не так однозначна. Мы продаем три продукта, и тот факт, что выручка в целом по компании растет, не говорит нам, что все продукты у нас замечательные и показывают одинаковый по направлению и темпам рост – так бывает редко!

Необходимо провести аналитику выручки в разрезе каждого вида номенклатуры. Для современных учетных систем разделить выручку по номенклатуре не составляет труда. Результаты показаны выше в таблицах 1 и 2. Из них мы видим, что мишки из месяца в месяц и из года в год продаются все лучше, тогда как по мышкам, наоборот, выручка из года в год снижается. По шалунишкам ситуация тоже вызывает вопросы – продажи не растут, хотя и не падают.

Анализ временного ряда еще называют горизонтальным анализом, в то время как анализ структуры – вертикальным (см. таблицу 3).

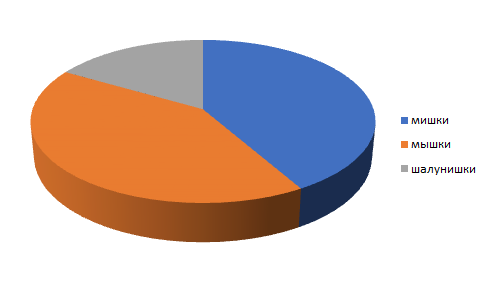

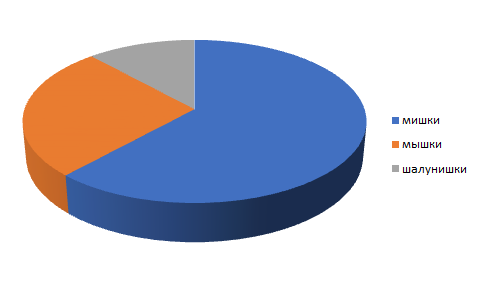

Таблица 3. Динамика структуры выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Выручка, всего |

100% |

100% |

100% |

100% |

100% |

100% |

|

в т.ч.: |

||||||

|

мишки |

42% |

48% |

51% |

57% |

59% |

62% |

|

мышки |

42% |

38% |

34% |

31% |

29% |

26% |

|

шалунишки |

17% |

15% |

14% |

12% |

12% |

12% |

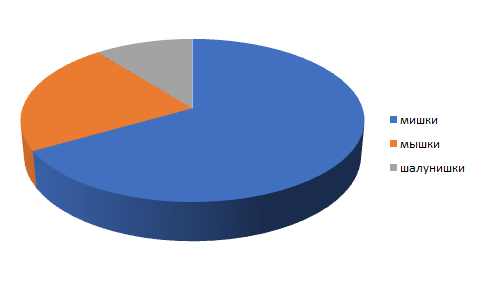

Тогда как финансисты хорошо понимают числовые данные, менеджеры предпочитают наглядные иллюстрации, например, такие как на рисунках 1 и 2.

Рисунок 1. Структура выручки в 2014 году

Рисунок 2. Структура выручки в 2019 году

Аналогичным образом можно оценить динамику и структуру продаж в разрезе регионов, подразделений продаж и отдельных продавцов.

Оценка динамики продаж в натуральных величинах

Проанализировав выручку, мы констатировали ее изменение, в нашем случае рост за счет выручки по одной из номенклатурных единиц. Но выручка – это функция цены и количества проданных товаров или услуг. Нам потребуется углубиться в анализ и понять, за счет чего выросла выручка, чтобы принимать решения (см. таблицы 4 и 5).

Таблица 4. Динамика цен на продукцию фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Индекс цен |

CAGR |

|

|

Цена, руб. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

90 |

90 |

90 |

110 |

110 |

110 |

1,22 |

4,1% |

|

мышки |

200 |

200 |

200 |

240 |

240 |

240 |

1,20 |

3,7% |

|

шалунишки |

50 |

50 |

50 |

53 |

53 |

53 |

1,06 |

1,2% |

Таблица 5. Динамика продаж в натуральном выражении продукции фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Продажи, шт. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

556 |

689 |

800 |

773 |

864 |

955 |

71,8% |

11,4% |

|

мышки |

250 |

245 |

240 |

196 |

192 |

188 |

-25,0% |

-5,6% |

|

шалунишки |

400 |

380 |

400 |

340 |

358 |

377 |

-5,7% |

-1,2% |

Факторный анализ проводится по следующей схеме:

Определяем вклад изменения цен в динамику выручки:

Вц = В1 — В* = В1 — В1 / Иц,

Где Вц – вклад изменения цены в динамику выручки,

В1 – выручка последнего года,

В0 – выручка первого года,

В* — выручка последнего года с учетом изменения цен,

Иц – индекс цен.

Определяем вклад изменения объема продаж в штуках в динамику выручки:

Вшт = В*- В0,

Где Вшт – вклад изменения объема продаж в динамику выручки,

В* – выручка последнего года с учетом инфляции;

В0 – выручка первого года.

Факторный анализ можно провести в разрезе номенклатуры.

1) По продукту «Мишки»:

Изменение выручки за счет цены составило:

Вц = 105 000 — 105 000 / 1,22 = 105 000 — 86 065 = 18 935

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 86 065 — 50 000 = 36 065

То есть главный вклад в рост выручки на «мишек» внесли продажи в штуках, а не рост цены.

2) По продукту «Мышки»:

Изменение выручки за счет цены составило:

Вц= 45 000 — 45 000 / 1,2 = 45 000 — 37 500 = 7 500

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт= 37 500 — 50 000 =-12 500

Фактор роста цен не смог компенсировать падение продаж по номенклатурной единице «мышки», что привело к падению выручки.

3) По продукту «шалунишки»:

Изменение выручки за счет цены составило:

Вц = 20 000 — 20 000 / 1,06 = 20 000 — 18 868 = 1 132

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 18 868 — 20 000 = -1 132

В случае с номенклатурной единицей «шалунишки» рост цен компенсировался падением продаж.

Анализ себестоимости

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

Как применять коэффициент ROS – рентабельность продаж

Продажи в абсолютном выражении – это суммы, поступающие на счет компании, но информацию о том, насколько продажи эффективны, дает рентабельность продаж (Return On Sales (ROS)). Она рассчитывается как отношение операционной прибыли к выручке:

ROS = Операционная прибыль / Выручка

Рентабельность продаж характеризует эффективность ценовой политики и контроля над издержками, показывая, какая доля прибыли содержится в каждом полученном рубле выручки.

Если учетные системы позволяют распределить операционные расходы по производимым продуктам, мы можем рассчитать рентабельность продаж по каждому продукту и сопоставить вклад любого из них в общую рентабельность (см. таблицу 7).

Таблица 7. Рентабельность продаж в разрезе номенклатурных единиц за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

ROS |

15,0% |

15,0% |

14,0% |

13,1% |

12,5% |

12,1% |

|

в т.ч.: |

||||||

|

мишки |

4,0% |

4,8% |

5,0% |

5,0% |

5,0% |

5,0% |

|

мышки |

24,0% |

25,9% |

25,0% |

25,0% |

25,0% |

25,0% |

|

шалунишки |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

Из расчетов видно, что рентабельность продаж в среднем по компании снизилась, хотя по всем номенклатурным единицам выросла. Все дело в том, что сильно снизились продажи самого рентабельного продукта – мышек, а выросла, и очень заметно, реализация низкорентабельных продуктов.

Что показывает план-факт анализ продаж

Анализируя управленческие решения, следует помнить, что процессы стратегического и операционного менеджмента разделены во времени. Планирование ведется, исходя из сформировавшихся на момент условий и параметров внешней среды, рынка, технологии, положения в компании; а реализация планов – уже в других условиях, и она может сильно отличаться от задуманного. Эффективность планирования оценивает план-факт анализ, в тоже время он дает основания для корректировки стратегии.

Оценивать управленческие решения имеет смысл на длинных горизонтах планирования – квартал, год (см. таблицы 8 и 9).

Таблица 8. План-факт анализ выручки фабрики «Петрушкин двор» за 2018–2019 годы

|

2018 (план) |

2019 (факт) |

Исполнение плана, % |

2019 (план) |

2019 (факт) |

Исполнение плана, % |

|

|

Выручка, всего |

170 000 |

160 000 |

94,1% |

165 000 |

170 000 |

103,0% |

|

в т.ч.: |

||||||

|

мишки |

100 000 |

95 000 |

95,0% |

100 000 |

105 000 |

105,0% |

|

мышки |

50 000 |

46 000 |

92,0% |

47 000 |

45 000 |

95,7% |

|

шалунишки |

20 000 |

19 000 |

95,0% |

18 000 |

20 000 |

111,1% |

Как видим из таблицы, в 2018 году план не был выполнен по всем номенклатурным единицам. В 2019 году ситуация улучшилась – план в целом по компании и по всем видам продукции был перевыполнен, исключение – мышки. Отклонение в планировании до 10% может считаться нормой, большие ошибки уже требуют пояснений, например, почему по продукту шалунишки на 2019 год был поставлен план ниже, чем факт 2018 года?

Таблица 9. План-факт анализ за июнь 2020 года

|

Июнь (план) 2020 |

Июнь (факт), 2020 |

Исполнение плана, % |

Отклонение, % |

|

|

Выручка, всего |

20 000 |

21 500 |

107,5% |

7,5% |

|

в т.ч.: |

||||

|

мишки |

5 000 |

8 500 |

170,0% |

70,0% |

|

мышки |

10 000 |

8 000 |

80,0% |

-20,0% |

|

шалунишки |

5 000 |

5 000 |

100,0% |

0,0% |

Чтобы оптимизировать управление операционной деятельностью, настоятельно рекомендуется делать план-факт анализ как можно ближе к текущему моменту, насколько позволяют возможности экономистов и программного обеспечения. Получив план-факт за прошлый месяц, мы сможем увидеть, хоть и с небольшим опозданием, что наш план заметно отклоняется от реальности, как в приведенном примере (см. таблицу 8). Мы видим, что падают продажи нашего самого рентабельного продукта –мышек, а мишки, наоборот, расходятся как горячие пирожки. В первом случае нам надо что-то предпринимать, чтобы увеличить продажи, а во втором – учесть в производственной программе, и затем в планах закупки – рост производства по этой номенклатурной единице.

Алгоритм проведения анализа продаж

Описанные выше инструменты ложатся в прозрачный и понятный алгоритм анализа продаж:

1. Анализ динамики – растет ли выручка, продажи в натуральном выражении – используем горизонтальный анализ (таблицы 2 и 5).

2. Анализ структуры выручки – покажет, какую долю занимает каждый из продуктов в общей выручке, какой из них оказывает на выручку наибольшее влияние и как эта структура меняется с течением времени (таблица 3).

3. Анализ эффективности продаж – для этого мы оцениваем себестоимость и ее динамику (таблица 6) и рассчитываем показатель рентабельности продаж (таблица 7).

Теперь мы знаем все о нашей выручке – как она меняется, какие продукты как на нее влияют и насколько сильно, видим эффективность продаж в целом и по каждому продукту в отдельности. С этими данными мы можем принимать управленческие решения:

- тактические: менять планы и прогнозы по текущему период;

- и стратегические (планировать продажи будущего периода.

Но останавливаться на этом не следует:

4. Анализ динамики месяц к месяцу и за аналогичный период прошлого года (таблица 1) – с его помощью мы отслеживаем динамику продаж с и без учета фактора сезонности.

5. Анализ план-факт:

- по итогам года мы оцениваем, насколько точны наши прогнозы и методы, которыми мы пользуемся для планирования и готовим планы на будущий год (таблица 8);

- в течение года – мы отслеживаем, насколько сильно откланяются наши планы от текущей ситуации, анализируем причины этих отклонений и принимаем тактические решения в текущей ситуации. Меняем планы на оставшийся период года (таблица 9).

6. Для того, чтобы принимать управленческие решения в отношении организационной структуры, эффективности персонала и подразделений занятых в продажах, мы можем оценивать структуру выручки в разрезе подразделений и отдельных продавцов, аналогично тому, как мы анализировали структуру в разрезе продуктов (таблица 3).

Вне всяких сомнений можно обогатить аналитический инструментарий анализа продаж и другими разрезами, аналитиками – например, анализом «воронки продаж», конверсии и др. Это вопрос целесообразности, особенностей бизнеса и стоимости таких исследований. В вопросе анализа следует исходить из целесообразности и затрат ресурсов (времени, труда и т.п.).

Внимательно прочитайте вопрос ![]()

Выберите правильный вариант ответа

Переходите к следующему вопросу

На каждый вопрос отведена одна минута

Решения к тестам есть в группе вконтакте.

Сколько лет было Андрею, когда он устраивался в отдел?

Маржинальность операционной прибыли в 2017 году составила?

Какое расстояние можно проехать на автомобиле Hyundai XG30, имея запас топлива 60 литров?

В этом году расходы компании выросли на 15% и составили 690 млн, общая структура расходов не изменилась. Сколько составляли расходы компании на консалтинг в прошлом году?

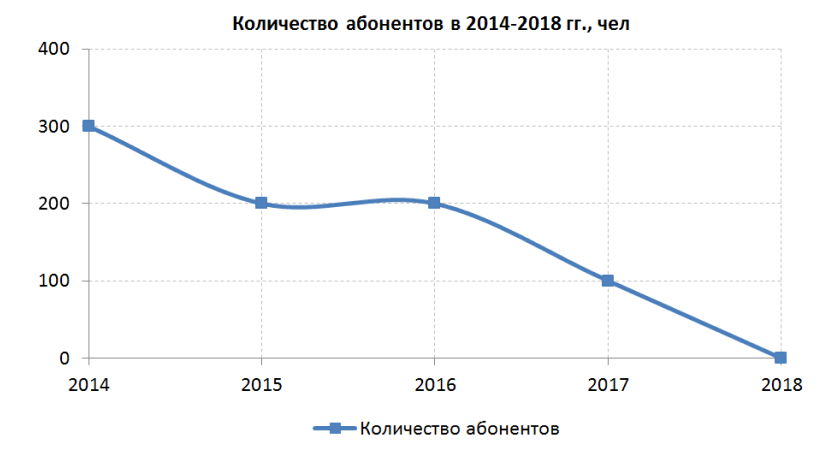

График демонстрирует динамику количества абонентов подписавшихся на платный сервис в 2014г. Сколько составила средняя продолжительность жизни абонента?

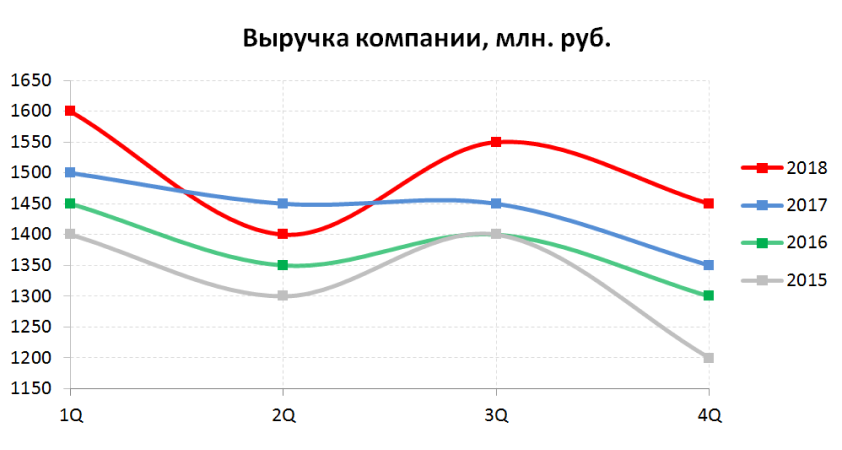

На сколько процентов изменилась выручка компании в 3Q2018 в сравнении с предыдущим кварталом?

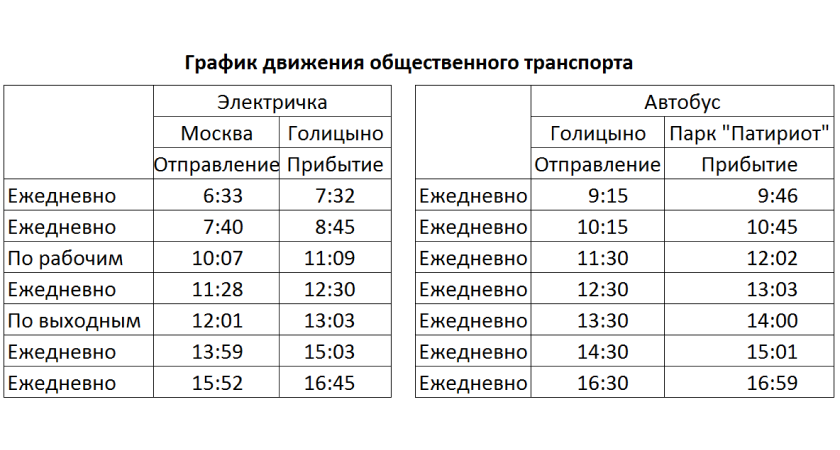

До электрички 5 минут пешком. Во сколько нужно выйти из дома в Москве в выходной день, что бы успеть в парк «Патриот» к 13:30 при условии что пересадка на автобус в Голицыно занимает 8 минут?

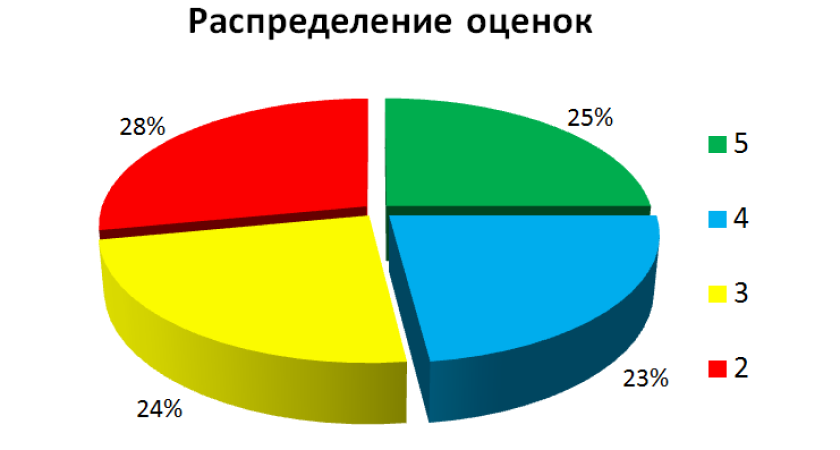

На диаграмме представлены результаты тестирования 200 учеников. Сколько человек получили оценку 4?

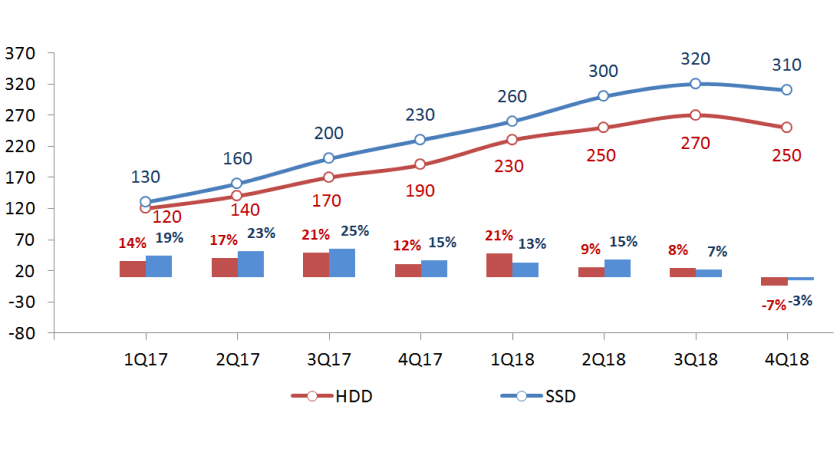

На графике представлены объемы продаж в квартальной динамике. Средний темп продаж накопителей HDD Q-to-Q в 2017 году составил?

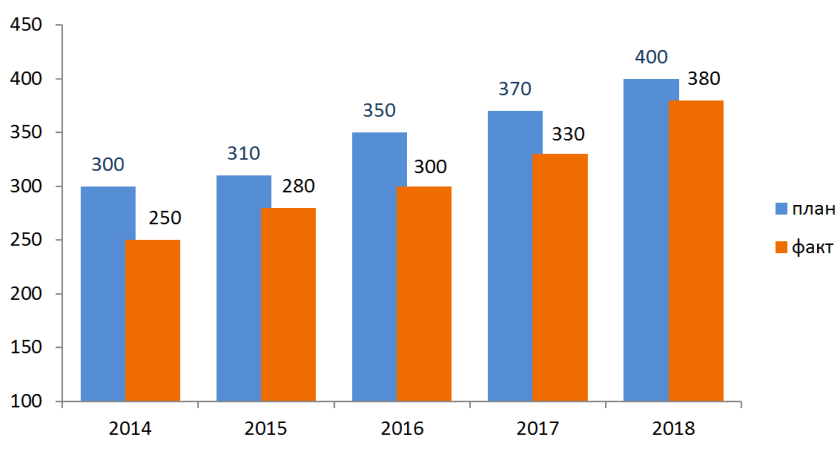

На сколько процентов план 2018 года больше плана 2017?

Правильные ответы можно посмотреть по номеру вопроса

Решения вопросов есть в нашей группе вконтакте.

Варианты ответов:

Next

Варианты ответов

АНАЛИЗ КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ В ГРУППЕ КОМПАНИЙ

Рассмотрим анализ консолидированной отчетности за девять месяцев в группе компаний, основными видами деятельности которой являются:

- научно-исследовательские и опытно-конструкторские работы (НИОКР) по созданию микроэлектронной компонентной базы и технологий микроэлектронного производства;

- производство радиоэлектронных и полупроводниковых изделий;

- сдача в аренду недвижимого имущества и оборудования, оказание коммунальных услуг.

Важная деталь: из анализируемой финансовой отчетности исключены внутригрупповые сальдо и операции, а также любые нереализованные доходы и расходы, возникающие при операциях между компаниями группы.

Финансовое положение группы за девять месяцев текущего года существенно не изменилось. По ряду показателей наблюдается заметный рост (табл. 1):

- основные средства — на 21 900 тыс. руб.;

- денежные средства и их эквиваленты — на 25 540 тыс. руб.;

- дебиторская задолженность — на 8630 тыс. руб.;

- запасы — на 8790 тыс. руб.

|

Таблица 1. Консолидированный отчет о финансовом положении, тыс. руб. |

||||

|

Показатель |

I–III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Основные средства |

268 390 |

246 490 |

21 900 |

8,9 |

|

Инвестиционное имущество |

33 870 |

40 750 |

–6880 |

–16,9 |

|

Нематериальные активы |

495 |

760 |

–265 |

–34,9 |

|

Дебиторская задолженность |

2180 |

24 150 |

–21 970 |

–91,0 |

|

Инвестиции в ассоциированные компании |

5310 |

2186 |

3124 |

142,9 |

|

Отложенный актив по налогу на прибыль |

550 |

170 |

380 |

223,5 |

|

Итого внеоборотные активы |

310 795 |

314 506 |

–3711 |

–1,2 |

|

Денежные средства и их эквиваленты |

89 240 |

63 700 |

25 540 |

40,1 |

|

Выданные займы |

450 |

2260 |

–1810 |

–80,1 |

|

Инвестиции, имеющиеся в наличии для продажи |

540 |

515 |

25 |

4,9 |

|

Дебиторская задолженность |

61 300 |

52 670 |

8630 |

16,4 |

|

Запасы |

119 810 |

111 020 |

8790 |

7,9 |

|

Расчеты по налогу на прибыль |

780 |

2365 |

–1585 |

–67,0 |

|

Расчеты по прочим налогам и сборам |

7330 |

10 220 |

–2890 |

–28,3 |

|

Итого оборотные активы |

279 450 |

242 750 |

36 700 |

15,1 |

|

Всего активы |

590 245 |

557 256 |

32 989 |

5,9 |

|

Акционерный капитал |

107 265 |

107 265 |

0 |

0,0 |

|

Результат пересчета под влиянием гиперинфляции |

59 820 |

64 120 |

–4300 |

–6,7 |

|

Нераспределенная прибыль |

289 665 |

260 040 |

29 625 |

11,4 |

|

Доля неконтролирующих акционеров |

5960 |

5450 |

510 |

9,4 |

|

Итого капитал |

462 710 |

436 875 |

25 835 |

5,9 |

|

Долгосрочные обязательства по финансовой аренде |

1938 |

4536 |

–2598 |

–57,3 |

|

Отложенные обязательства по налогу на прибыль |

29 920 |

27 225 |

2695 |

9,9 |

|

Итого долгосрочные обязательства |

31 858 |

31 761 |

97 |

0,3 |

|

Кредиторская задолженность |

87 892 |

79 500 |

8392 |

10,6 |

|

Краткосрочные обязательства по финансовой аренде |

6450 |

6570 |

–120 |

–1,8 |

|

Резервы |

880 |

880 |

0 |

0,0 |

|

Расчеты по налогу на прибыль |

455 |

1670 |

–1215 |

–72,8 |

|

Итого краткосрочные обязательства |

95 677 |

88 620 |

7057 |

8,0 |

|

Итого обязательства |

127 535 |

120 381 |

7154 |

5,9 |

|

Всего капитал и обязательства |

590 245 |

557 256 |

32 989 |

5,9 |

Ввиду роста перечисленных показателей оборотные активы увеличились на 15,1 %, а из-за снижения долгосрочной дебиторской задолженности на 21 970 тыс. руб. внеоборотные активы группы сократились на 1,2 %. В целом рост активов по сравнению с аналогичным периодом прошлого года составил 5,9 %.

Рост пассивов обусловлен увеличением нераспределенной прибыли на 29 625 тыс. руб. и краткосрочной кредиторской задолженности на 8392 тыс. руб.

Обозначенные показатели финансового положения группы рассмотрим подробно.

Основные средства

Прирост основных средств на 8,9 % не вызвал структурных изменений в их составе (табл. 2). По сравнению с аналогичным периодом прошлого года увеличилась балансовая стоимость зданий (на 15,7 %), машин и оборудования (на 11,7 %).

Причина: за I–III кварталы текущего года провели реконструкцию, модернизацию основных средств, ввели в эксплуатацию новые основные средства. Это подтверждает и снижение показателя по статье «Незавершенное строительство и оборудование к установке» на 6865 тыс. руб.

|

Таблица 2. Положение по основным средствам, тыс. руб. |

||||

|

Показатель |

I–III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Земельные участки |

14 025 |

14 025 |

0 |

0 |

|

Здания |

155 680 |

134 500 |

21 180 |

15,7 |

|

Машины и оборудование |

65 873 |

58 990 |

6883 |

11,7 |

|

Сооружения и передаточные устройства |

19 655 |

18 880 |

775 |

4,1 |

|

Прочие |

2447 |

2520 |

–73 |

–2,9 |

|

Незавершенное строительство и оборудование к установке |

10 710 |

17 575 |

–6865 |

–39,1 |

|

Итого |

268 390 |

246 490 |

21 900 |

8,9 |

За девять месяцев проведены следующие улучшения и работы капитального характера:

- модернизация трансформаторной подстанции по замене масляных высоковольтных выключателей на вакуумные, обновление элементной базы релейной защиты и автоматики;

- модернизация автоматизированной системы учета электроэнергии по замене и установке новых узлов учета электроэнергии;

- модернизация кабельной линии и питающих фидеров между подстанциями;

- реконструкция сети теплогазоснабжения с заменой изоляции трубопроводов;

- модернизация теплотрассы;

- установка узлов учета тепла у потребителей;

- техническое перевооружение узла учета газа;

- приобретение и монтаж узлов учета азота;

- работы по созданию системы резервирования азота;

- приобретение и установка воздухоразделительной установки;

- техническое диагностирование очистителя сжатого воздуха;

- реконструкция трубопровода водоснабжения и канализационной сети.

Проведенные мероприятия позволяют:

- восстановить технические характеристики изношенных основных средств (постройка зданий и сооружений в 60-е годы прошлого века), привести их работу в соответствие с действующими требованиями, продлить срок службы оборудования;

- обеспечить бесперебойное питание электроэнергией, водо- и газоснабжение производственных мощностей компаний группы и коммерческих арендаторов;

- уменьшить потери, создать рациональную систему управления ресурсами;

- проконтролировать безопасность опасных производственных объектов.

Все перечисленные мероприятия входят в Программу модернизации производственных мощностей группы. Инвестиционный бюджет и программа мероприятий за анализируемый период исполнены в полном объеме.

Стратегические цели программы:

- модернизация энергетической инфраструктуры;

- оптимизация и техническое перевооружение месторасположения компаний группы.

Программа рассчитана на пять лет. По ее завершении производственные мощности сосредоточатся в одной компактной зоне. Избыточные площади подлежат реализации. Источником финансирования программы будут средства, полученные от реализации высвобождаемых активов. Мера вынужденная в условиях снижения доходов от коммерческой аренды (один из главных видов деятельности группы) на протяжении семи лет.

Результатами программы станут:

- структурные изменения доходов и расходов, как следствие — рост финансовой устойчивости группы из-за лучшей прогнозируемости показателей;

- группа избавится от необходимости расходовать значительные финансовые средства на поддержание безаварийной работы изношенного оборудования и содержание избыточных производственных мощностей. Это позволит перенаправить ресурсы на финансирование других стратегических видов деятельности группы.

Денежные средства

Рост остатков денежных средств (табл. 3) обусловлен закрытием дебиторской задолженности контрагентами ООО «Альфа» и ООО «Бета» по реализации недвижимости.

Чтобы выполнить взятые на себя обязательства по государственным контрактам и стратегическую программу модернизации, учитывая длительный период расходования, временно свободные денежные средства группа разместила на депозитах до востребования. Рост депозитов по сравнению с аналогичным периодом прошлого года — 21,3 %.

Из 89 164 тыс. руб., размещенных в финансовых учреждениях, 86 % приходится на банки с очень высоким рейтингом кредитоспособности. Это важно в условиях продолжающего отзыва лицензий Центробанком и необходимости соблюдения ликвидности и платежеспособности компаний группы. Категория кредитоспособности банков, в которых размещены денежные средства компаний группы, определяет способность банка вернуть в срок полученные денежные средства.

|

Таблица 3. Положение по денежным средствам, тыс. руб. |

||||

|

Показатель |

На конец III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Денежные средства в кассе |

76 |

63 |

13 |

20,6 |

|

Денежные средства на банковских счетах |

30 830 |

15 546 |

15 284 |

98,3 |

|

Депозиты |

58 334 |

48 091 |

10 243 |

21,3 |

|

Итого |

89 240 |

63 700 |

25 540 |

40,1 |

|

В том числе в банках |

89 164 |

|||

|

Доля денежных средств и их эквивалентов в банках со следующими рейтингами кредитоспособности: |

||||

|

очень высокий |

86 % |

|||

|

приемлемый |

14 % |

Дебиторская задолженность

Рост краткосрочной дебиторской задолженности на конец квартала по сравнению с аналогичным периодом прошлого года обусловлен несколькими факторами (табл. 4 и 5):

- снижением задолженности покупателей и заказчиков на 19 945 тыс. руб. — поступила оплата по ранее выполненным государственным контрактам;

- появилась задолженность за реализованные основные средства в сумме 23 413 тыс. руб. Основная причина в переквалификации дебиторской задолженности из долгосрочной в краткосрочную. Долгосрочная дебиторская задолженность сократилась на 21 970 тыс. руб., что связано с условиями сделки по реализации имущества. Договорами купли-продажи были предусмотрены длительные рассрочки выплат;

- увеличением резерва под обесценивание с 2806 до 4978 тыс. руб.

Увеличение выданных авансов связано с перечислением авансов соисполнителям работ по государственным контрактам, авансированием работ по ремонту и модернизации основных средств.

|

Таблица 4. Положение по дебиторской задолженности, тыс. руб. |

||||

|

Краткосрочная дебиторская задолженность |

На конец III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Задолженность покупателей и заказчиков |

24 463 |

44 408 |

–19 945 |

–44,9 |

|

Задолженность за реализованные основные средства |

23 413 |

23 413 |

||

|

Задолженность покупателей и заказчиков (обесценение) |

2970 |

2806 |

164 |

5,8 |

|

Прочая дебиторская задолженность |

6402 |

1000 |

5402 |

540,2 |

|

Прочая дебиторская задолженность (обесценение) |

2008 |

2008 |

||

|

Проценты по выданным займам и депозитам |

282 |

–282 |

–100 |

|

|

Предоплата по текущим операциям |

11 299 |

8711 |

2588 |

29,7 |

|

Предоплата по текущим операциям (обесценение) |

17 |

–17 |

–100 |

|

|

Прочая дебиторская задолженность |

355 |

607 |

–252 |

–41,5 |

|

Предоплаченные вознаграждения сотрудникам |

346 |

485 |

–139 |

–28,7 |

|

Итого |

61 300 |

52 670 |

8630 |

16,4 |

|

Таблица 5. Распределение дебиторской задолженности (ДЗ) по срокам давности, тыс. руб. |

||||||

|

Показатель |

На конец III кв. 2018 г. |

На конец III кв. 2017 г. |

Отклонение, +/– |

|||

|

задолженность покупателей и заказчиков |

прочая ДЗ |

задолженность покупателей и заказчиков |

прочая ДЗ |

задолженность покупателей и заказчиков |

прочая ДЗ |

|

|

Дебиторская задолженность текущая и необесцененная |

38 778 |

6757 |

50 310 |

1607 |

–11 532 |

5150 |

|

Просроченная, но необесцененная, с задержкой платежа: |

6115 |

751 |

5364 |

|||

|

менее 3 месяцев |

4413 |

370 |

4043 |

|||

|

от 3 до 6 месяцев |

347 |

316 |

31 |

|||

|

от 6 до 12 месяцев |

1352 |

65 |

1287 |

|||

|

более 12 месяцев |

3 |

3 |

||||

|

Определенная как обесцененная с задержкой платежа: |

2982 |

2008 |

2809 |

18 |

173 |

1990 |

|

менее 3 месяцев |

396 |

396 |

||||

|

от 3 до 6 месяцев |

1272 |

1272 |

||||

|

от 6 до 12 месяцев |

1176 |

1176 |

||||

|

более 12 месяцев |

138 |

2008 |

255 |

18 |

–117 |

1990 |

|

более 36 месяцев |

2554 |

–2554 |

||||

|

Резерв под обесценение |

2970 |

2008 |

2807 |

18 |

163 |

1990 |

|

Итого |

44 905 |

6757 |

51 063 |

1607 |

–6158 |

5150 |

Высокая дебиторская задолженность отчасти обусловлена снижением платежной дисциплины. По данным табл. 5, существенно выросли текущие просрочки: менее трех месяцев — на 4043 тыс. руб., от 6 до 12 месяцев — на 1287 тыс. руб.

По сравнению с аналогичным периодом прошлого года увеличился объем дебиторской задолженности, определенной как обесцененная:

- от 3 до 6 мес. — на 1272 тыс. руб.;

- от 6 до 12 мес. — на 1176 тыс. руб.

- более 12 мес. — на 1990 тыс. руб. за счет прочей «дебиторки».

Группа создает оценочный резерв под обесценение торговой и прочей дебиторской задолженности. Основными компонентами оценочного резерва являются:

- компонент конкретных убытков, относящихся к активам, величина каждого из которых по отдельности значительная;

- компонент совокупного убытка, определяемого для портфеля сходных активов в отношении уже понесенных, но еще не зафиксированных убытков.

ОБРАТИТЕ ВНИМАНИЕ

Расчетную оценку величины общего убытка определяют по сходным финансовым активам согласно статистическим данным о платежах за прошлые периоды.

Большую часть задолженности (не считая задолженности за реализованные основные средства) составляет задолженность государственных учреждений и прочих организаций, финансируемых из государственного бюджета. Исходя из статистики неплатежей за прошлые годы, специалисты группы считают, что к непросроченной или просроченной не более чем на 183 дня торговой дебиторской задолженности не требуется создавать оценочный резерв под обесценение.

Меры по предотвращению риска неплатежей и ухудшения качества дебиторской задолженности:

- первичная и регулярные последующие проверки контрагентов на благонадежность и добросовестность;

- совершение сделок с отсрочкой платежа исключительно с положительно зарекомендовавшими себя контрагентами;

- оперативный мониторинг финансового состояния действующих контрагентов для возможно более раннего выявления проблемных контрагентов и оперативного принятия мер по изменению конфигурации договорных отношений в случае качественного ухудшения их финансового состояния;

- мониторинг внешних рейтингов;

- установление закупочных лимитов для заказчиков;

- привлечение финансового гаранта сделки;

- сокращение или полное прекращение договорных взаимоотношений.

В части контрагентов группы перечисленные меры можно успешно применять к арендаторам. Например, сократить площадь переданных в аренду площадей. Одно из стандартных условий для всех арендаторов — уплата при заключении договора аренды арендной платы за последний месяц аренды.

Для большинства компаний группы перечисленные меры по снижению риска неплатежей малоэффективны. Причины следующие:

- платежеспособность компаний группы напрямую связана с размерами финансирования государственного оборонного заказа (ГОЗ), так как именно он определяет большую часть выручки компаний;

- усложненное администрирование ГОЗ согласно Федеральному закону от 29.12.2012 № 275-ФЗ (в ред. от 29.07.2018) «О государственном оборонном заказе» и иным нормам приводит к задержкам платежей как по авансированию работ, так и в отношении окончательного расчета за выполненные работы;

- пик денежных поступлений приходится на календарное окончание года, когда преимущественно закрывается государственное финансирование. В отдельные календарные периоды, преимущественно в начале и середине календарного года, группа сталкивается с ощутимым снижением денежных поступлений (см. табл. 5).

Доходность и платежеспособность компаний группы в значительной степени зависят от размера выполняемого портфеля контрактов.

Чтобы в краткосрочном периоде минимизировать риски ликвидности, группа организует работу следующим образом:

- резервирует часть свободных средств на расчетных счетах в размере, позволяющем перекрыть возможные срывы обязательств по оплате;

- снижает операционные затраты.

По итогам года группа прогнозирует улучшение качества дебиторской задолженности из-за завершения расчетов по госконтрактам и сделкам по продаже имущества.

Кредиторская задолженность

Согласно данным табл. 6 рост кредиторской задолженности составил 8392 тыс. руб. (10,6 %) по сравнению с аналогичным периодом прошлого года. Рост мог быть и большим, однако сказалось снижение авансов, полученных по госконтрактам, на 3483 тыс. руб. (7,7 %). Это связано со снижением объемов заказов по ГОЗ на НИОКР.

Увеличение кредиторской задолженности обусловили следующие факторы:

- рост задолженности за материалы для производства продукции и энергоресурсы;

- рост задолженности по приобретенным основным средствам (соответствует программе модернизации и инвестиционному бюджету);

- рост вознаграждений сотрудникам — соответствует плану повышения уровня зарплаты.

|

Таблица 6. Положение по кредиторской задолженности, тыс. руб. |

||||

|

Показатель |

На конец III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Задолженность поставщикам и подрядчикам |

8915 |

8167 |

748 |

9,2 |

|

Обязательства по приобретенным основным средствам |

1557 |

553 |

1004 |

181,6 |

|

Итого финансовая кредиторская задолженность |

10 472 |

8720 |

1752 |

20,1 |

|

Начисленные вознаграждения сотрудникам |

12 100 |

7703 |

4397 |

57,1 |

|

Начисленные обязательства на оплату отпусков |

7293 |

6058 |

1235 |

20,4 |

|

Задолженность по прочим налогам и сборам |

15 630 |

11 319 |

4311 |

38,1 |

|

Авансы, полученные от покупателей и заказчиков |

41 957 |

45 440 |

–3483 |

–7,7 |

|

Прочая кредиторская задолженность |

440 |

260 |

180 |

69,2 |

|

Итого кредиторская задолженность |

87 892 |

79 500 |

8392 |

10,6 |

Неблагоприятным является тот фактор, что по данным табл. 5 группа имеет задержки в погашении дебиторской задолженности. При этом 53 484 тыс. руб. «кредиторки», что составляет 90,7 % от всей кредиторской задолженности (табл. 7), которая подлежит исполнению денежными средствами, необходимо погасить в срок до трех месяцев. Это существенная нагрузка, но у группы есть запас финансовой прочности (см. табл. 3), чтобы выполнить все свои обязательства.

|

Таблица 7. Анализ финансовых и других обязательств, подлежащих исполнению денежными средствами |

|||

|

Показатель |

Всего |

До 3 месяцев |

От 3 до 12 месяцев |

|

Финансовые и другие обязательства, подлежащие исполнению денежными средствами на 30.09.2018, тыс. руб. |

58 955 |

53 484 |

5471 |

|

Удельный вес, % |

100 |

90,7 |

9,3 |

Запасы

Рост уровня запасов на 7,9 % (табл.  обусловлен ростом практически всех составляющих по нескольким причинам:

обусловлен ростом практически всех составляющих по нескольким причинам:

- начало работ над госконтрактами, по которым были выиграны тендеры;

- закрытие выполненных этапов работ по госконтрактам запланировано на ноябрь-декабрь текущего года (обуславливает высокий объем НЗП);

- рост цен на материалы.

По сравнению с аналогичным периодом прошлого года на конец III квартала снизились запасы товаров для перепродажи. В данную категорию были переклассифицированы неликвиды. За анализируемый период неликвиды успешно реализованы.

|

Таблица 8. Положение по запасам, тыс. руб. |

||||

|

Показатель |

На конец III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Материалы и комплектующие |

28 165 |

23 796 |

4369 |

18,4 |

|

Незавершенные затраты на НИОКР |

4044 |

3110 |

934 |

30,0 |

|

Незавершенное производство |

65 027 |

61 627 |

3400 |

5,5 |

|

Готовая продукция |

16 929 |

15 403 |

1526 |

9,9 |

|

Товары для перепродажи |

60 |

4091 |

–4031 |

–98,5 |

|

Прочие материалы и товары |

5585 |

2993 |

2592 |

86,6 |

|

Итого |

119 810 |

111 020 |

8790 |

7,9 |

Несмотря на негативные перекосы, которые за последние пять лет обострились (уход якорных арендаторов по коммерческой аренде, снижение объемов госзаказов по НИОКР), структура запасов по сравнению с базовым периодом существенно не изменилась (табл. 9).

|

Таблица 9. Текущий период в сравнении с базовым |

||||

|

Показатель |

На конец III кв. 2018 г. |

На конец III кв. базового периода |

||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|

|

Материалы и комплектующие |

28 165 |

23,5 |

20 132 |

24,9 |

|

Незавершенное производство |

69 071 |

57,7 |

41 843 |

51,7 |

|

Готовая продукция |

16 929 |

14,1 |

14 536 |

18,0 |

|

Товары для перепродажи |

60 |

0,1 |

1841 |

2,3 |

|

Прочие материалы и товары |

5585 |

4,7 |

2591 |

3,2 |

|

Итого |

119 810 |

100 |

80 943 |

100 |

Тем не менее в связи с ростом незавершенного производства (на 27 228 тыс. руб.) нужно раздробить этапы работ и передавать заказчикам менее крупные из них. Это позволит снизить объем НЗП, ускорить реализацию готовой продукции и получить механизм ускорения инкассации дебиторской задолженности.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

Положительный аспект трех кварталов текущего года — рост выручки (табл. 10). Она на 1,5 % превышает рост себестоимости, что говорит о способности группы держать главные статьи расходов под контролем и успешности мер по оптимизации производственных затрат.

Негативные диспропорции периода:

- при росте выручки на 6,8 % операционная прибыль снизилась на 28,4 %, а чистая — на 19,6 % по сравнению с аналогичным периодом прошлого года;

- значительно выросли административные расходы (на 10 415 тыс. руб.) и прочие операционные расходы (на 7169 тыс. руб.).

|

Таблица 10. Отчет о совокупном доходе, тыс. руб. |

||||

|

Показатель |

I–III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Выручка |

461 631 |

432 110 |

29 521 |

6,8 |

|

Себестоимость |

325 686 |

309 297 |

16 389 |

5,3 |

|

Валовая прибыль |

135 945 |

122 813 |

13 132 |

10,7 |

|

Административные расходы |

88 985 |

78 570 |

10 415 |

13,3 |

|

Коммерческие расходы |

1971 |

2437 |

–466 |

–19,1 |

|

Прочие операционные доходы |

7381 |

13 626 |

–6245 |

–45,8 |

|

Прочие операционные расходы |

26 564 |

19 395 |

7169 |

37,0 |

|

Операционная прибыль |

25 806 |

36 037 |

–10 231 |

–28,4 |

|

Финансовые доходы |

17 573 |

9016 |

8557 |

94,9 |

|

Финансовые расходы |

4663 |

3213 |

1450 |

45,1 |

|

Прибыль до налогообложения |

38 716 |

41 840 |

–3124 |

–7,5 |

|

Налог на прибыль |

12 716 |

9520 |

3196 |

33,6 |

|

Чистая прибыль |

26 000 |

32 320 |

–6320 |

–19,6 |

|

В том числе приходящаяся на: |

||||

|

акционеров материнской компании |

25 480 |

31 045 |

–5565 |

–17,9 |

|

неконтролируемых акционеров |

520 |

1275 |

–755 |

–59,2 |

В таблице 11 оценили рентабельность. Рентабельность продаж не снизилась, несмотря на снижение объемов коммерческой аренды и НИОКР по госзаказам. Показатель отчетных трех кварталов в 29,4 % находится на уровне показателей прошлого года. Рост рентабельности продаж находится на уровне роста отдачи от активов.

Негативный аспект — чистая рентабельность снизилась до 5,6 %, что говорит о возросших административных и прочих затратах, которые не удалось удержать под контролем. Группе нужно сосредоточиться на их снижении, чтобы улучшить годовые показатели.

|

Таблица 11. Оценка рентабельности и сбалансированности роста |

|||

|

Показатель |

I–III кв. |

Изменение, +/– |

|

|

2018 г. |

2017 г. |

||

|

Выручка, тыс. руб. |

461 631 |

432 110 |

29 521 |

|

Валовая прибыль, тыс. руб. |

135 945 |

122 813 |

13 132 |

|

Чистая прибыль, тыс. руб. |

26 000 |

32 320 |

–6320 |

|

Активы, тыс. руб. |

590 245 |

557 256 |

32 989 |

|

Расчетные показатели темпов роста |

|||

|

Рентабельность продаж, % |

29,4 |

28,4 |

1,0 |

|

Чистая рентабельность, % |

5,6 |

7,5 |

–1,8 |

|

Отдача активов, % |

78,2 |

77,5 |

0,7 |

Проанализируем главные показатели более подробно.

Выручка

В отчетном периоде продолжает снижаться выручка от реализации НИОКР и коммерческой аренды (табл. 12 и 13). Ситуация соответствует тенденциям последних лет.

|

Таблица 12. Выручка по видам деятельности, тыс. руб. |

|||||

|

Показатель |

I–III кв. 2018 г. |

Уд. вес, % |

I–III кв. 2017 г. |

Отклонение |

|

|

тыс. руб. |

% |

||||

|

Выручка от реализации НИОКР |

39 710 |

8,6 |

44 761 |

–5051 |

–11,3 |

|

Выручка от реализации продукции |

362 284 |

78,5 |

324 259 |

38 025 |

11,7 |

|

Выручка по прочим видам деятельности |

59 637 |

12,9 |

63 090 |

–3453 |

–5,5 |

|

Итого |

461 631 |

100 |

432 110 |

29 521 |

6,8 |

|

Таблица 13. Структура выручки в базовом периоде |

||

|

Показатель выручки |

Базовый период, тыс. руб. |

Уд. вес, % |

|

Аренда |

49 725 |

13,4 |

|

НИОКР |

106 014 |

28,6 |

|

Производство интегральных схем и полупроводниковых приборов |

48 368 |

13,1 |

|

Производство электровакуумных приборов |

148 727 |

40,2 |

|

Производство стекла и изделий из стекла |

8195 |

2,2 |

|

Прочая реализация |

9271 |

2,5 |

|

Итого |

370 300 |

100 |

Если сравнить структуру выручки в базовом периоде, то выручка от НИОКР составляла 28,6 % (снизилась до 8,6 %). В абсолютном выражении она составляла 106 014 тыс. руб., что на 66 304 тыс. руб. выше показателя отчетного периода. Причина – снижение количества государственных контрактов на НИОКР. По итогам года руководство группы ожидает улучшения показателей выручки в связи с запланированной на четвертый квартал передачей двух этапов работ и получением финансирования.

В третьем квартале текущего года группа выиграла конкурс на проведение опытно-конструкторских работ по направлению «А» в рамках госпрограммы «Развитие электронной и радиоэлектронной промышленности на 2013–2025 годы». Поступление выручки по виду деятельности «НИОКР» в следующих годах продолжится, но прогнозируется снижение ввиду сокращения ГОЗ и числа возможных контрактов на проведение НИОКР.

Чтобы минимизировать риски по данному виду деятельности, группа диверсифицирует выполнение НИОКР одновременно по нескольким технически независимым направлениям развития электронной компонентной базы.

Сохраняется в отчетном периоде и тенденция по снижению выручки от коммерческой аренды. В базовом периоде она составляла 49 725 тыс. руб. (13,4 %). В отчетном периоде выручку от аренды не классифицируют отдельно из-за снижения ее уровня и значения для группы, а учитывают в составе прочих видов деятельности. Выручка по прочим видам деятельности составила 12,9 %.

Структура арендованных площадей за три квартала текущего года существенно не изменилась. Основную часть арендных площадей составляют производственно-складские и офисные помещения. Следует отметить, что 50 % офисных помещений арендуют компании, имеющие в аренде производственно-складские площади для основной деятельности. В части аренды земельных участков более 90 % арендаторов используют их как стоянки легковых автомобилей, остальные — под производство и автосервис.

За анализируемый период количество свободных площадей выросло с 3500 м2 по состоянию на начало года до 12 800 м2 на конец третьего квартала. Это значительные, но ожидаемые потери в выручке. Проводимая умеренная индексация арендных ставок с трудом покрыла выпадение доходов, связанных с ростом количества вакантных площадей. В четвертом квартале улучшения не прогнозируются. В первом квартале два якорных арендатора — ООО «Дельта» и ООО «Сигма» прекратили аренду основного корпуса в связи с переводом производств на ранее купленную и освоенную площадку.

В порядке сопровождения договоров аренды в течение трех кварталов проводили мониторинг крупных арендаторов в отношении стабильности состава и полноты заполнения арендуемых площадей. Мониторинг продолжится и в последующих периодах. Замену якорным арендаторам найти не удается, несмотря на все предпринимаемые усилия. По остальным арендаторам на конец третьего квартала также присутствует неопределенность в части сохранения объема арендуемых площадей в последующих годах. Снижение арендных ставок и рекламная кампания не приведут к росту заполняемости.

Причины продолжающегося снижения выручки от коммерческой аренды:

- сдаваемые в аренду корпуса расположены внутри охраняемого группой периметра. Это делает их непригодными для создания торговых зон, офисных и развлекательных центров;

- затрудненный подъезд к арендуемым площадям грузового транспорта, отсутствие железнодорожных подъездных путей. Неудовлетворительная транспортная логистика делает площади непригодными для размещения крупных складов;

- низкое насыщение подъемниками и лифтами;

- постоянно ухудшающееся состояние объектов недвижимости, поскольку текущий размер ремонтного фонда недостаточен для поддержания их в неизменном состоянии;

- избыток на рынке более привлекательных для арендаторов предложений, которые имеют объективно лучшие характеристики по соотношению цены и качества.

Прогнозируется дальнейшее снижение заполняемости сдаваемых в аренду помещений, увеличение периода вакантного простоя, что еще больше снизит выручку. Перечисленные выше факторы привели к выработке обозначенной ранее Программы модернизации производственных мощностей группы. В результате реализации программы в распоряжении группы останутся только площади, необходимые для размещения компаний группы. Излишние площади и площади, которые используются для коммерческой аренды, планируется реализовать, а вырученные деньги направить на обновление производственных мощностей, необходимых для основных видов деятельности.

Себестоимость

Чтобы обеспечить функционирование группы в условиях снижения выручки по ряду направлений, важно удержать под контролем себестоимость и расходы группы.

В текущем периоде существенно выросли затраты на оплату труда по сравнению с аналогичным периодом прошлого года — на 13 111 тыс. руб., или 13,6 % (табл. 14). Это связано с запланированным повышением уровня оплаты труда в группе. Рост затрат на оплату труда вызвал рост отчислений на социальные нужды на 2773 тыс. руб.

|

Таблица 14. Себестоимость, тыс. руб. |

||||

|

Показатель |

I–III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Амортизация основных средств |

13 980 |

14 014 |

–34 |

–0,2 |

|

Амортизация нематериальных активов |

370 |

190 |

180 |

94,7 |

|

Материальные затраты |

120 860 |

129 250 |

–8390 |

–6,5 |

|

Затраты на оплату труда |

109 200 |

96 089 |

13 111 |

13,6 |

|

Отчисления на социальные нужды |

31 030 |

28 257 |

2773 |

9,8 |

|

Расходы подрядных организаций |

31 850 |

39 440 |

–7590 |

–19,2 |

|

Расходы на ремонт и техническое обслуживание имущества |

8286 |

6470 |

1816 |

28,1 |

|

Расходы на топливно-энергетические ресурсы и коммунальные услуги |

6835 |

6888 |

–53 |

–0,8 |

|

Прочие расходы, относимые на себестоимость |

10 120 |

5084 |

5036 |

99,1 |

|

Итого |

332 531 |

325 682 |

6849 |

2,1 |

|

Изменение незавершенного производства |

5375 |

15 135 |

–9760 |

–64,5 |

|

Изменение остатков готовой продукции |

1470 |

1250 |

220 |

17,6 |

|

Всего |

325 686 |

309 297 |

16 389 |

5,3 |

Рост расходов на ремонт и техническое обслуживание имущества связан с необходимостью поддерживать в надлежащем техническом состоянии изношенные основные средства. Из-за высокого износа зданий и оборудования снизились амортизационные отчисления.

Расходы подрядных организаций стали ниже на 7590 тыс. руб. из-за снижения затрат на привлеченных соисполнителей по госконтрактам (обусловлено снижением количества госконтрактов).

Благодаря проведенным энергосберегающим мероприятиям, модернизации основных средств, установке узлов учета электроэнергии и тепла удалось удержать под контролем затраты на топливно-энергетические и коммунальные услуги. Они снизились на 53 тыс. руб., что практически соответствует уровню аналогичного периода прошлого года (хотя наблюдается рост тарифов).

Административные и коммерческие расходы

Рост административных расходов — главная причина снижения операционной прибыли за три квартала отчетного периода. Визуализируются диспропорции: рост административных расходов в 13,3 % (табл. 15) практически в два раза опережает рост выручки, который составил 6,8 %.

|

Таблица 15. Административные расходы, тыс. руб. |

||||

|

Показатель |

I–III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Амортизация основных средств |

4260 |

1744 |

2516 |

144,3 |

|

Материальные затраты |

4352 |

3669 |

683 |

18,6 |

|

Затраты на оплату труда |

41 307 |

37 555 |

3752 |

10,0 |

|

Отчисления на социальные нужды |

11 792 |

10 531 |

1261 |

12,0 |

|

Расходы на ремонт и текущее обслуживание имущества |

4516 |

3240 |

1276 |

39,4 |

|

Расходы на охрану имущества |

2996 |

3201 |

–205 |

–6,4 |

|

Прочие расходы на персонал |

1678 |

1965 |

–287 |

–14,6 |

|

Расходы по налогам и прочим взносам |

2662 |

2534 |

128 |

5,1 |

|

Командировочные расходы |

456 |

430 |

26 |

6,0 |

|

Резерв на оплату ежегодных отпусков |

7948 |

6732 |

1216 |

18,1 |

|

Аудиторские услуги |

397 |

332 |

65 |

19,6 |

|

Прочие консультационные услуги |

43 |

952 |

–909 |

–95,5 |

|

Прочие расходы в составе управленческих |

6578 |

5685 |

893 |

15,7 |

|

Итого |

88 985 |

78 570 |

10 415 |

13,3 |

Рост административных расходов на 10 415 тыс. руб. обусловлен увеличением расходов практически по каждой статье. Наиболее существенные:

- рост амортизационных отчислений и расходов на ремонт связан с обновлением, улучшением, ремонтом и модернизацией основных средств административного назначения;

- рост затрат на оплату труда и отчислений на социальные нужды на 3752 и 1261 тыс. руб. обусловлен общей стратегией группы по повышению заработной платы, а также увеличением численности административного персонала. Одновременно увеличился резерв на оплату ежегодных отпусков на 1216 тыс. руб.

Группа вынуждена нести значительные административные расходы из-за наличия в собственности опасных производственных объектов. Она подвержена рискам возникновения чрезвычайных ситуаций (как техногенного характера, так и в результате противоправных действий третьих лиц).

Высокие административные расходы частично связаны с мерами по предотвращению рисков:

- наличие в штате персонала, ответственного за опасные факторы;

- организация пропускного и внутриобъектного режимов на территории группы;

- проведение периодических экспертиз фактического технического состояния опасных производственных объектов (лифты, склады с химическим сырьем, горюче-смазочными материалами и т. д.);

- устаревшие и находящиеся в неудовлетворительном состоянии объекты не соответствуют действующим требованиям охраны труда и пожарной безопасности, экологическим требованиям, поэтому выполнение предписаний контролирующих органов требует значительных расходов.

Рост административных расходов за I–III кв. 2018 г. отчасти обусловлен необходимостью оплаты квалифицированных услуг юридических представителей по судебному иску на 120 млн руб. от бывшего арендатора ООО «Комплект-керамика» по утраченному в результате пожара имуществу. По экспертному заключению юридической службы группы, вероятность выигрыша высокая.

Снижение коммерческих расходов на 466 тыс. руб. (табл. 16) обусловлено сокращением издержек по всем статьям. Это результат оптимизации затрат.

|

Таблица 16. Коммерческие расходы |

||||

|

Показатель |

I–III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Амортизация основных средств |

7 |

–7 |

–100 |

|

|

Материальные затраты |

1252 |

1396 |

–144 |

–10,3 |

|

Услуги транспортно-экспедиционных организаций |

284 |

605 |

–321 |

–53,1 |

|

Услуги связи, почты, Интернета |

163 |

292 |

–129 |

–44,2 |

|

Прочие расходы в составе коммерческих |

272 |

137 |

135 |

98,5 |

|

Итого |

1971 |

2437 |

–466 |

–19,1 |

Прочие операционные доходы и расходы

На чистую прибыль повлияли также прочие доходы и расходы.

Несмотря на снижение прочих операционных доходов на 45,8 % (табл. 17), следует отметить положительный факт: доходы от реализации материальных запасов составили 4042 тыс. руб., что на 65,7 % выше показателя аналогичного периода прошлого года. Это результат мероприятий по реализации неликвидов и политики оптимизации складских запасов. Однако реализация неликвидов обусловила не только доходы, но и расходы в сумме 3422 тыс. руб. (табл. 18), что является вынужденной мерой.

|

Таблица 17. Прочие операционные доходы, тыс. руб. |

||||

|

Показатель |

I–III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Доход от реализации и прочего выбытия основных средств |

688 |

125 |

563 |

450,4 |

|

Доходы от реализации материальных запасов |

4042 |

2440 |

1602 |

65,7 |

|

Суммы восстановленных резервов по сомнительной дебиторской задолженности |

850 |

3049 |

–2199 |

–72,1 |

|

Доходы от сдачи в аренду (не основная деятельность): прочие активы |

143 |

948 |

–805 |

–84,9 |

|

Прочие операционные доходы |

1658 |

7064 |

–5406 |

–76,5 |

|

Итого |

7381 |

13 626 |

–6245 |

-45,8 |

|

Таблица 18. Прочие операционные расходы (фрагмент), тыс. руб. |

||||

|

Показатель |

I–III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Расходы от реализации и прочего выбытия основных средств |

2096 |

579 |

1517 |

262 |

|

Расходы от реализации и прочего выбытия незавершенного строительства |

35 |

42 |

–7 |

–16,7 |

|

Расходы от реализации материальных запасов |

3422 |

1908 |

1514 |

79,4 |

|

Суммы начисленных резервов по сомнительной дебиторской задолженности |

2174 |

1138 |

1036 |

91 |

|

Расходы, связанные со сдачей в аренду (не основная деятельность), которые привели к получению дохода: инвестиционное имущество |

22 |

300 |

–278 |

–92,7 |

|

Налоги, сборы, штрафы и неустойки к уплате |

2539 |

2532 |

7 |

0,3 |

|

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями |

480 |

361 |

119 |

33 |

|

Прочие расходы социального характера |

4180 |

626 |

3554 |

567,7 |

|

Расходы акционера |

2695 |

1159 |

1536 |

132,5 |

|

Выплаты персоналу сверх трудовых договоров (кроме социальных) |

2739 |

–2739 |

–100 |

|

|

Недостачи имущества, выявленные по результатам инвентаризации |

1657 |

1657 |

||

|

Списание безнадежных долгов |

104 |

104 |

||

|

Прочие операционные расходы |

7160 |

8011 |

–851 |

–10,6 |

|

Итого |

26 564 |

19 395 |

7169 |

37 |

Как видно из табл. 18, прочие операционные расходы увеличились на 37 % из-за роста по большинству статей расходов. Особенно негативный факт — недостачи имущества, выявленные по результатам инвентаризации (1657 тыс. руб.). Это один из результатов комплекса мер по оптимизации складских запасов (подтверждает необходимость роста административных расходов, особенно в части обеспечения надлежащего пропускного режима).

Расходы от реализации и прочего выбытия основных средств составили 2096 тыс. руб. Они обусловлены стратегией группы по реализации основных средств ввиду сокращения объемов коммерческой аренды и избыточности площадей для собственного производства.

Рост расходов социального характера до 2695 тыс. руб. связан с необходимостью решения кадровой проблемы. В частности, расходы были направлены на:

- оплату санитарно-курортных путевок для работников группы и путевок в детские лагеря для их детей;

- выдачу материальной помощи;

- благотворительность и мероприятия для ветеранов;

- спонсорскую помощь профкому;

- поощрительные выплаты и выходные пособия.

Финансовые доходы и расходы

В финансовых доходах группы проценты к получению продолжают занимать главное место — 6376 тыс. руб., что на 21,7 % превышает показатель аналогичного периода прошлого года (табл. 19). Ввиду получения части экспортной выручки в валюте (доллары и евро) доходы от курсовых разниц составили 5249 тыс. руб.

|

Таблица 19. Финансовые доходы, тыс. руб. |

||||

|

Показатель |

I–III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Результат ассоциированных компаний |

3148 |

3148 |

||

|

Процент к получению |

6376 |

5241 |

1135 |

21,7 |

|

Дисконтирование долгосрочных финансовых активов и обязательств |

2800 |

3716 |

–916 |

–24,7 |

|

Прочие финансовые доходы |

59 |

–59 |

–100 |

|

|

Курсовые разницы |

5249 |

5249 |

||

|

Итого |

17 573 |

9016 |

8557 |

94,9 |

Проценты, начисленные по договорам финансовой аренды, продолжают составлять главную часть финансовых расходов — 2293 тыс. руб. (табл. 20). Портфель финансовой аренды состоит из 10 договоров. Инвестиции в обновление производственных фондов — важная часть обеспечения инновационного развития, успешного участия в новых тендерах на госзаказы, привлечения иных заказчиков.

|

Таблица 20. Финансовые расходы, тыс. руб. |

||||

|

Показатель |

I–III кв. |

Отклонение |

||

|

2018 г. |

2017 г. |

тыс. руб. |

% |

|

|

Результат ассоциированных компаний |

660 |

–660 |

–100 |

|

|

Проценты, начисленные по договорам финансовой аренды |

2293 |

2540 |

–247 |

–9,7 |

|

Проценты к уплате |

5 |

–5 |

–100 |

|

|

Прочие финансовые расходы |

2000 |

8 |

1992 |

|

|

Курсовые разницы |

340 |

340 |

||

|

Выбытие дочерних организаций |

30 |

30 |

||

|

Итого |

4663 |

3213 |

1450 |

45,1 |

Вывод: финансовое положение и финансовые результаты за три квартала текущего года соответствуют аналогичному периоду прошлого года и негативным для группы тенденциям последних лет. Наиболее значимые:

- снижение выручки от коммерческой аренды, увеличение количества вакантных площадей;

- снижение объемов финансирования в рамках госконтрактов.

ПОДВОДИМ ИТОГИ

Чтобы минимизировать потери, группа разработала и реализует Программу модернизации производственных мощностей. Результатом программы станет размещение компаний группы в одной зоне. Высвобождающиеся активы планируется продать. Полученные деньги будут направлены на модернизацию и закупку инновационного оборудования.

Обоснование программы:

- в собственности значительное количество неиспользуемых производственных мощностей в неудовлетворительном состоянии, содержание которых требует ежегодных затрат;

- производственные мощности, используемые компанией группы и задействованные в работе энергетического комплекса, используются малоэффективно, существенно превышают текущие и перспективные потребности;

- все виды основных фондов группы имеют высокий износ, что означает постоянно возрастающий уровень эксплуатационных затрат. При этом полноценно осуществлять эти расходы невозможно по экономическим причинам. В результате состояние производственных мощностей продолжает ухудшаться;

- эффективность бизнес-направления группы по сдаче в аренду недвижимого имущества недостаточна из-за постоянно ухудшающегося состояния объектов недвижимости, их низкой конкурентоспособности на рынке коммерческой недвижимости. В среднесрочной перспективе доходность направления аренды будет устойчиво снижаться. В таких условиях оптимально сокращение инвестиции и ликвидация данного направления;

- финансовый результат от текущей деятельности группы не позволяет в полном объеме профинансировать программу планово-предупредительных ремонтов, а экономический прогноз показывает неизбежное снижение будущих доходов от основных видов деятельности. Единственным доступным источником финансирования модернизации производственных мощностей является продажа неэффективно используемого имущества.

Группа связывает перспективы собственного развития с успешным решением следующих задач:

- развитие в партнерстве с другими участниками новых проектов и направлений в рамках бизнеса на рынке электронной промышленности;

- обеспечение портфеля заказов гражданского назначения от коммерческих компаний, поиск и привлечение заказчиков из других стран;

- повышение эффективности использования территорий и площадей, включая модернизацию энергокомплекса, инженерных сетей и коммуникаций;

- решение кадровой проблемы, в том числе привлечение и сохранение квалифицированных специалистов, привлечение, адаптация, обучение и закрепление молодых специалистов, создание кадрового резерва для последовательного замещения позиций ведущих специалистов.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2018.

Справка

Зачастую, в конце месяца перед маркетологом или сотрудником отдела продаж стоит задача подготовить отчет с показателями для руководства компании. В отчете требуется посчитать эффективность работы отдела за текущий и прошлый месяц — сравнить разницу за период по лидам или клиентам, продажам, выручки, заключенным договорам, привлеченным партнерам и т.д.

Зная формулу и применяя онлайн инструменты, рассчитать прирост будет не сложно.

Давайте разберемся на простом случае. Например, в феврале вы получили через интернет-магазин 602 заказа. В марте вы запустили контекстную рекламную кампанию и сделали E-mail рассылку по базе подписчиков. Количество заказов немного подросло и составило 964.

Получается, чтобы рассчитать разницу, вам нужно — (964 * 100% / 602) — 100 = 60,13%.

Инструкция

Инструмент определяет процентное или количественное изменение значения.

- Установите формат в котором будет производиться расчет — в процентах или штуках;

- В левое окошко укажите абсолютное значение;

- Во втором окне добавляем фактическое значение.

Программа моментально сравнит и выведет ответ.

Что важного в диджитал на этой неделе?

Каждую субботу я отправляю письмо с новостями, ссылками на исследования и статьи, чтобы вы не пропустили ничего важного в интернет-маркетинге за неделю.

Подписаться →

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж:

|

Показатели |

Предыдущий период, |

Отчетный период, |

Абсолютное изменение, |

Относительное |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи продукции, работ или услуг |

57 800 |

54 190 |

-3 610 |

-6,2% |

|

Себестоимость |

41 829 |

39 780 |

-2 049 |

-4,9% |

|

Коммерческие расходы |

2 615 |

1 475 |

-1 140 |

-43,6% |

|

Управленческие расходы |

4 816 |

3 765 |

-1 051 |

-21,8% |

|

Прибыль от продаж |

8 540 |

9 170 |

630 |

7,4% |

|

Индекс изменения цен |

1,00 |

1,15 |

0,15 |

15,0% |

|

Объем реализации в сопоставимых ценах |

57 800 |

47 122 |

-10 678 |

-18,5% |

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.