Раздел обновлен 14 марта 2023 г.

Нужно уплатить

не позднее 28 марта 2024 г.

(включительно)

Кто платит налог на полученные дивиденды от иностранных компаний

Налог на прибыль уплачивают организации (независимо от применяемого режима), получившие дивиденды от иностранных компаний (п. 2 ст. 275, п. 3 ст. 346.1, п. 2 ст. 346.11 НК РФ, ч.4 ст.2 Федерального закона от 25.02.2022 N 17-ФЗ).

Налог на прибыль с дивидендов: ставка

Полученные дивиденды могут облагаться налогом на прибыль по ставке 0% при одновременном соблюдении следующих условий (пп. 1 п. 3 ст. 284 НК РФ):

- постоянным местом нахождения иностранной организации, выплатившей дивиденды, является государство, которое Минфин не включил в свой офшорный перечень (Приложение к Приказу Минфина от 13.11.2007 N 108н);

- организация, получающая дивиденды, на день принятия решения о выплате дивидендов непрерывно не менее 365 календарных дней владела, как минимум, 50%-ной долей в уставном капитале иностранной компании или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов.

Если хотя бы одно из этих условий не соблюдается, то полученные от иностранной компании дивиденды облагаются по ставке 13% (пп. 2 п.3 ст. 284 НК РФ).

Срок уплаты налога с дивидендов

Налог по итогам отчетных периодов уплачивается не позднее 28 числа месяца, следующего за отчетным периодом.

Налог по итогам года уплачивается не позднее 28 марта года, следующего за отчетным годом.

При нарушении срока уплаты налога на прибыль по полученным от иностранцев дивидендов ИФНС начислит пени (ст. 75 НК РФ).

Проверить правильность расчета пени вам поможет наш Калькулятор.

Уменьшение суммы налога

Организация, получившая дивиденды от иностранной компании, вправе уменьшить сумму «дивидендного» налога на сумму налога, исчисленную и уплаченную по месту нахождения иностранной компании, только если право на зачет налога предусмотрено международным договором, заключенным между Россией и государством, в котором выплачиваются дивиденды (п. 2 ст. 275 НК РФ).

Если же зачет все-таки возможен, то в ИФНС нужно представить:

- документ, подтверждающий удержание «иностранного» налога в государстве — источнике выплаты дивидендов (п. 3 ст. 311 НК РФ, Письмо Минфина от 14.11.2017 N 03-08-05/74974). Стоит отметить, что, по мнению Минфина, подтверждающие документы должны быть переведены на русский язык, причем перевод должен быть нотариально заверен (Письма Минфина от 21.02.2014 N 03-08-05/7410, от 17.12.2009 N 03-08-05). Имейте в виду, что подтверждение действует в течение налогового периода, в котором оно представлено организации (п. 3 ст. 311 НК РФ);

- декларацию о доходах, полученных российской организацией от источников за пределами РФ (утв. Приказом МНС от 23.12.2003 N БГ-3-23/709@).

|

Месяц Квартал Полгода Год |

Все страницы

Полезная информация

1. Налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией или иностранной организацией, осуществляющей деятельность в Российской Федерации через постоянное представительство, либо индивидуальным предпринимателем, выплачивающими доход иностранной организации при каждой выплате доходов, указанных в пункте 1 статьи 309 настоящего Кодекса за исключением случаев, предусмотренных пунктом 2 настоящей статьи, в валюте выплаты дохода.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Абз. 2 п. 1 ст. 310 (в ред. ФЗ от 03.08.2018 N 294-ФЗ) применяется к правоотношениям по исчислению и уплате налога на прибыль организаций за налоговые периоды начиная с 2018 года.

Налог с видов доходов, указанных в подпункте 1 пункта 1 статьи 309 настоящего Кодекса, исчисляется по ставке, предусмотренной подпунктом 3 пункта 3 статьи 284 настоящего Кодекса, а в отношении таких видов доходов, выплачиваемых международной холдинговой компанией, исчисляется по ставкам, предусмотренным подпунктами 1.2 и 1.3 пункта 3 статьи 284 настоящего Кодекса, в случаях, установленных соответственно подпунктами 1.2 и 1.3 пункта 3 статьи 284 настоящего Кодекса.

(в ред. Федеральных законов от 03.08.2018 N 294-ФЗ, от 26.03.2022 N 66-ФЗ)

(см. текст в предыдущей редакции)

Налог с видов доходов, указанных в абзаце втором подпункта 3 пункта 1 статьи 309 настоящего Кодекса, исчисляется по ставке, предусмотренной пунктом 4 статьи 284 настоящего Кодекса.

Налог с видов доходов, указанных в подпункте 2, абзаце третьем подпункта 3 и подпунктах 4, 7 (в части доходов от сдачи в аренду или субаренду имущества, используемого на территории Российской Федерации, в том числе по лизинговым операциям), 9, 9.1 и 10 пункта 1 статьи 309 настоящего Кодекса, исчисляется по ставкам, предусмотренным подпунктом 1 пункта 2 статьи 284 настоящего Кодекса, а в отношении видов доходов, указанных в абзаце третьем подпункта 3 и подпункте 4 пункта 1 статьи 309 настоящего Кодекса, выплачиваемых международной холдинговой компанией, исчисляется по ставкам, предусмотренным подпунктом 4 пункта 4 и пунктом 4.3 статьи 284 настоящего Кодекса, в случаях, установленных соответственно подпунктом 4 пункта 4 и пунктом 4.3 статьи 284 настоящего Кодекса.

(в ред. Федеральных законов от 02.11.2013 N 306-ФЗ, от 26.03.2022 N 66-ФЗ)

(см. текст в предыдущей редакции)

Налог с видов доходов, указанных в подпунктах 7 (в части доходов от предоставления в аренду или субаренду морских, воздушных судов или иных подвижных транспортных средств или контейнеров, используемых в международных перевозках) и 8 пункта 1 статьи 309 настоящего Кодекса, исчисляется по ставке, предусмотренной подпунктом 2 пункта 2 статьи 284 настоящего Кодекса.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

Налог с видов доходов, указанных в подпунктах 5 и 6 пункта 1 статьи 309 настоящего Кодекса, исчисляется с учетом положений пунктов 2 и 4 указанной статьи по ставкам, предусмотренным пунктом 1 статьи 284 настоящего Кодекса. В случае, если расходы, указанные в пункте 4 статьи 309 настоящего Кодекса, не признаются расходом для целей налогообложения, с таких доходов налог исчисляется по ставкам, предусмотренным подпунктом 1 пункта 2 статьи 284 настоящего Кодекса.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

Сумма налога, удержанного с доходов иностранных организаций в соответствии с настоящим пунктом, перечисляется налоговым агентом в федеральный бюджет в валюте Российской Федерации в порядке, предусмотренном пунктами 2 и 4 статьи 287 настоящего Кодекса.

(в ред. Федеральных законов от 24.11.2008 N 205-ФЗ, от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

В случае, если доход выплачивается иностранной организации в натуральной или иной неденежной форме, в том числе в форме осуществления взаимозачетов, или в случае, если сумма налога, подлежащего удержанию, превосходит сумму дохода иностранной организации, получаемого в денежной форме, налоговый агент обязан перечислить налог в бюджет в исчисленной сумме, уменьшив соответствующим образом доход иностранной организации, получаемый в неденежной форме.

Налог с доходов в денежной форме, подлежащих выплате (перечислению) по эмиссионным ценным бумагам с обязательным централизованным хранением в отношении выпусков эмиссионных ценных бумаг с обязательным централизованным хранением, государственная регистрация которых или присвоение идентификационного номера которым осуществлены после 1 января 2012 года, за исключением случаев, установленных настоящей статьей, лицу, имеющему в соответствии с действующим законодательством право на получение таких доходов и являющемуся иностранной организацией, исчисляется и удерживается депозитарием, осуществляющим выплату (перечисление) указанных доходов налогоплательщику. В случае выплаты дохода в виде дивидендов по акциям международных холдинговых компаний налоговый агент применяет налоговую ставку, установленную подпунктом 1.2 пункта 3 статьи 284 настоящего Кодекса, на основании документального подтверждения, представленного такой компанией налоговому агенту до даты выплаты соответствующего дохода, что на день принятия решения международной компании (организации, указанной в пункте 1.1 статьи 24.2 настоящего Кодекса) о выплате дивидендов она одновременно является международной холдинговой компанией и публичной компанией, а также являлась публичной компанией по состоянию на 1 января 2018 года, или налоговую ставку, установленную подпунктом 1.3 пункта 3 статьи 284 настоящего Кодекса, на основании документального подтверждения, что на день принятия решения международной холдинговой компанией о выплате дивидендов она выполняла условия, установленные статьей 284.10 настоящего Кодекса. Международная холдинговая компания — эмитент ценных бумаг, выплачивающая доходы в виде дивидендов, обязана довести до сведения налогового агента соответствующее подтверждение не позднее пяти дней с даты, на которую в соответствии с решением о выплате (объявлении) дивидендов определяются лица, имеющие право на их получение, но не позднее дня выплаты дивидендов в порядке, предусмотренном пунктами 5.1 и 5.2 статьи 275 настоящего Кодекса.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 25.12.2018 N 490-ФЗ, от 25.02.2022 N 18-ФЗ, от 26.03.2022 N 66-ФЗ)

(см. текст в предыдущей редакции)

Налог исчисляется и удерживается депозитарием, в котором открыты счет депо иностранного номинального держателя, счет депо иностранного уполномоченного держателя и (или) счет депо депозитарных программ, в соответствии с положениями статьи 310.1 настоящего Кодекса при получении доходов в денежной форме по следующим ценным бумагам, которые учитываются на указанных счетах (за исключением доходов, указанных в подпункте 7 пункта 2 настоящей статьи):

(в ред. Федеральных законов от 02.11.2013 N 306-ФЗ, от 28.11.2015 N 326-ФЗ)

(см. текст в предыдущей редакции)

по государственным ценным бумагам Российской Федерации с обязательным централизованным хранением;

(абзац введен Федеральным законом от 02.11.2013 N 306-ФЗ)

по государственным ценным бумагам субъектов Российской Федерации с обязательным централизованным хранением;

(абзац введен Федеральным законом от 02.11.2013 N 306-ФЗ)

по муниципальным ценным бумагам с обязательным централизованным хранением;

(абзац введен Федеральным законом от 02.11.2013 N 306-ФЗ)

по эмиссионным ценным бумагам с обязательным централизованным хранением, выпущенным российскими организациями, государственная регистрация выпуска которых или присвоение идентификационного номера которым осуществлены после 1 января 2012 года;

(абзац введен Федеральным законом от 02.11.2013 N 306-ФЗ)

по иным эмиссионным ценным бумагам, выпущенным российскими организациями (за исключением эмиссионных ценных бумаг с обязательным централизованным хранением выпусков, государственная регистрация которых или присвоение идентификационного номера которым осуществлены до 1 января 2012 года).

(абзац введен Федеральным законом от 02.11.2013 N 306-ФЗ)

2. Исчисление и удержание суммы налога с доходов, выплачиваемых иностранным организациям, производятся налоговым агентом по всем видам доходов, указанных в пункте 1 статьи 309 настоящего Кодекса, во всех случаях выплаты таких доходов, за исключением:

1) случаев, когда налоговый агент уведомлен получателем дохода, что выплачиваемый доход относится к постоянному представительству получателя дохода в Российской Федерации, и в распоряжении налогового агента находится документ, подтверждающий постановку получателя дохода на учет в налоговых органах;

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

2) случаев, когда в отношении дохода, выплачиваемого иностранной организации, статьей 284 настоящего Кодекса предусмотрена налоговая ставка 0 процентов;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

3) случаев выплаты доходов, полученных при выполнении соглашений о разделе продукции, если законодательством Российской Федерации о налогах и сборах предусмотрено освобождение таких доходов от удержания налога в Российской Федерации при их перечислении иностранным организациям;

4) случаев выплаты доходов, которые в соответствии с международными договорами (соглашениями) не облагаются налогом в Российской Федерации, при условии предъявления иностранной организацией, имеющей фактическое право на получение соответствующего дохода, налоговому агенту подтверждения, предусмотренного пунктом 1 статьи 312 настоящего Кодекса. При этом в случае выплаты доходов по операциям с иностранными банками подтверждение факта постоянного местонахождения иностранного банка в государстве, с которым имеется международный договор (соглашение), регулирующий вопросы налогообложения, не требуется, если такое местонахождение подтверждается сведениями общедоступных информационных справочников;

(см. текст в предыдущей редакции)

5) утратил силу с 1 января 2017 года. — Федеральные законы от 01.12.2007 N 310-ФЗ, от 30.07.2010 N 242-ФЗ;

(см. текст в предыдущей редакции)

6) утратил силу с 1 января 2017 года. — Федеральный закон от 30.07.2010 N 242-ФЗ;

(см. текст в предыдущей редакции)

7) случаев выплаты процентных доходов:

по государственным ценным бумагам Российской Федерации, государственным ценным бумагам субъектов Российской Федерации и муниципальным ценным бумагам;

выплачиваемых российскими организациями по обращающимся облигациям, выпущенным этими организациями в соответствии с законодательством иностранных государств;

(пп. 7 введен Федеральным законом от 29.06.2012 N 97-ФЗ)

случаев выплаты российскими организациями процентных доходов по долговым обязательствам перед иностранными организациями при одновременном выполнении следующих условий:

случаев выплаты российскими организациями процентных доходов по долговым обязательствам перед иностранными организациями при одновременном выполнении следующих условий:

долговые обязательства российских организаций, по которым выплачиваются процентные доходы, возникли в связи с размещением иностранными организациями обращающихся облигаций;

иностранные организации, являющиеся эмитентами обращающихся облигаций, или иностранные организации, уполномоченные на получение процентных доходов, подлежащих выплате по обращающимся облигациям, или иностранные организации, которым были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация, которым российскими организациями выплачиваются процентные доходы по долговым обязательствам, на дату выплаты процентного дохода имеют постоянное место нахождения в государствах, с которыми Российская Федерация имеет международные договоры Российской Федерации по вопросам налогообложения, и предъявили российской организации, осуществляющей выплату процентного дохода, подтверждение того, что иностранная организация имеет постоянное место нахождения в государстве, с которым Российская Федерация имеет международный договор Российской Федерации по вопросам налогообложения. Такое подтверждение должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если такое подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод подтверждения на русский язык;

(в ред. Федерального закона от 28.11.2015 N 327-ФЗ)

(см. текст в предыдущей редакции)

(пп. 8 введен Федеральным законом от 29.06.2012 N 97-ФЗ)

9) случаев выплаты доходов UEFA (Union of European Football Associations), FIFA (Federation Internationale de Football Association) и дочерним организациям FIFA, указанным в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации» и являющимся иностранными организациями;

(пп. 9 в ред. Федерального закона от 01.05.2019 N 101-ФЗ)

(см. текст в предыдущей редакции)

10) случаев выплаты доходов конфедерациям, национальным футбольным ассоциациям, производителям медиаинформации FIFA, поставщикам товаров (работ, услуг) FIFA, указанным в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации» и являющимся иностранными организациями, в связи с осуществлением мероприятий, предусмотренных указанным Федеральным законом.

(пп. 10 введен Федеральным законом от 07.06.2013 N 108-ФЗ; в ред. Федерального закона от 01.05.2019 N 101-ФЗ)

(см. текст в предыдущей редакции)

2.1. В целях пункта 2 настоящей статьи:

1) обращающимися облигациями признаются облигации и иные долговые обязательства, которые прошли процедуру листинга, и (или) были допущены к обращению на одной или нескольких иностранных фондовых биржах, и (или) учет прав на которые осуществляется иностранными депозитарно-клиринговыми организациями, при условии, что такие иностранные фондовые биржи и иностранные депозитарно-клиринговые организации включены в перечень иностранных финансовых посредников. До момента утверждения указанного перечня обращающимися облигациями признаются облигации и иные долговые обязательства, которые прошли процедуру листинга, и (или) были допущены к обращению на одной или нескольких иностранных фондовых биржах, и (или) учет прав на которые осуществляется иностранными депозитарно-клиринговыми организациями. Подтверждение фактов, указанных в настоящем подпункте, осуществляется российской организацией на основании сведений, полученных от соответствующих иностранных фондовых бирж и (или) иностранных депозитарно-клиринговых организаций, или проспектов эмиссии соответствующих обращающихся облигаций или иных документов, относящихся к выпуску этих облигаций, либо на основании сведений из общедоступных источников информации;

(в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 24.11.2014 N 376-ФЗ)

(см. текст в предыдущей редакции)

2) при применении подпунктов 7 и 8 пункта 2 настоящей статьи к российским организациям приравниваются иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство (в части такой деятельности);

3) при применении абзаца второго подпункта 8 пункта 2 настоящей статьи долговые обязательства российских организаций перед иностранными организациями признаются возникшими в связи с размещением иностранными организациями обращающихся облигаций, если об этом имеется указание в договоре, регулирующем соответствующее долговое обязательство, и (или) в условиях выпуска соответствующих обращающихся облигаций и (или) проспекте их эмиссии либо наличие такой связи подтверждается фактическим движением денежных средств при размещении соответствующих обращающихся облигаций;

4) условия освобождения от исчисления и удержания суммы налога с процентных доходов, выплачиваемых иностранным организациям, предусмотренные подпунктом 8 пункта 2 настоящей статьи, применяются также к доходам, выплачиваемым российской организацией на основании поручительства, гарантии или иного обеспечения, предоставленных российской организацией по долговым обязательствам перед иностранной организацией и (или) по соответствующим обращающимся облигациям, а также к иным доходам, выплачиваемым российской организацией, при условии, что такие выплаты предусмотрены условиями соответствующего долгового обязательства либо осуществляются в связи с изменением условий выпуска обращающихся облигаций и (или) долговых обязательств, в том числе в связи с их досрочным выкупом и (или) погашением;

КонсультантПлюс: примечание.

Пп. 5 п. 2.1 ст. 310 (в ред. ФЗ от 03.08.2018 N 294-ФЗ) применяется к правоотношениям по исчислению и уплате налога на прибыль организаций за налоговые периоды начиная с 2018 года.

5) при применении подпунктов 7 и 8 пункта 2 настоящей статьи к обращающимся облигациям, выпущенным российскими организациями в соответствии с законодательством иностранных государств, приравниваются обращающиеся облигации, выпущенные иностранными организациями, в порядке редомициляции которых зарегистрированы международные компании, до даты их регистрации, при условии соответствия таких облигаций требованиям, установленным настоящим пунктом, и при условии признания международных компаний международными холдинговыми компаниями в соответствии со статьей 24.2 настоящего Кодекса на дату выплаты указанных процентных доходов.

(пп. 5 введен Федеральным законом от 03.08.2018 N 294-ФЗ)

(п. 2.1 введен Федеральным законом от 29.06.2012 N 97-ФЗ)

3. В случае выплаты налоговым агентом иностранной организации доходов, которые в соответствии с международными договорами (соглашениями) облагаются налогом в Российской Федерации по пониженным ставкам, исчисление и удержание суммы налога с доходов производятся налоговым агентом по соответствующим пониженным ставкам при условии предъявления иностранной организацией налоговому агенту подтверждения, предусмотренного пунктом 1 статьи 312 настоящего Кодекса. При этом в случае выплаты доходов по операциям с иностранными банками подтверждение факта постоянного местонахождения иностранного банка в государстве, с которым имеется международный договор (соглашение), регулирующий вопросы налогообложения, не требуется, если такое местонахождение подтверждается сведениями общедоступных информационных справочников.

(п. 3 введен Федеральным законом от 29.05.2002 N 57-ФЗ, в ред. Федеральных законов от 07.06.2011 N 132-ФЗ, от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

4. Налоговый агент по итогам отчетного (налогового) периода в сроки, установленные для представления налоговых расчетов статьей 289 настоящего Кодекса, представляет информацию о суммах выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчетный (налоговый) период в налоговый орган по месту своего нахождения по форме, устанавливаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 29.06.2004 N 58-ФЗ, от 29.07.2004 N 95-ФЗ)

(см. текст в предыдущей редакции)

5. Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом, установленные настоящей статьей, распространяются на исчисление и уплату налога российскими организациями, являющимися участниками консолидированной группы налогоплательщиков и выплачивающими доход иностранной организации.

Исчисление, удержание и перечисление в бюджет соответствующих сумм налога осуществляется организациями, являющимися участниками консолидированной группы налогоплательщиков, самостоятельно, без участия ответственного участника консолидированной группы налогоплательщиков (за исключением случаев, когда налоговым агентом по правилам настоящей статьи выступает такой ответственный участник).

(п. 5 введен Федеральным законом от 16.11.2011 N 321-ФЗ)

Дата публикации: 27.07.2016 14:57 (архив)

Иностранные организации, которые осуществляют свою деятельность в Российской Федерации через постоянные представительства и (или) получают доходы от источников в Российской Федерации, признаются налогоплательщиками налога на прибыль организации согласно пункту 1 статьи 246 НК РФ.

При этом пунктом 1 статьи 307 НК РФ предусмотрено, что доходы от источников в Российской Федерации, указанные в пункте 1 статьи 309 НК РФ, относящиеся к постоянному представительству, являются объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянное представительство.

Такие иностранные организации уплачивают налог по ставкам, установленным пунктом 1 статьи 284 НК РФ. Исключение составляют доходы, перечисленные в подпунктах 1, 2, абзаце втором подпункта 3 пункта 1 статьи 309 НК РФ. Указанные доходы, относящиеся к постоянному представительству, облагаются налогом отдельно от других доходов по ставкам в соответствии с подпунктом 3 пункта 3 и пунктом 4 статьи 284 НК РФ.

Так, подпунктом 3 пункта 3 статьи 284 НК РФ для доходов, полученных иностранной организацией в виде дивидендов от участия в капитале организации в иной форме, предусмотрена налоговая ставка в размере 15 процентов.

Налоговым законодательством не предусмотрена возможность налогообложения дивидендов, выплачиваемых постоянному представительству иностранной компании, по нулевой ставке.

При налогообложении доходов иностранных организаций также следует учитывать положения заключенных Российской Федерацией соответствующих международных соглашений.

Например, между Правительством Российской Федерации и Правительством Республики Кипр действует Соглашение об избежании двойного налогообложения в отношении налогов на доходы и капиталы от 05.12.1998 года.

Вышеприведенные нормы, а также комментарии в статье 24 Модельной конвенции ОЭСР указывают, что к доходам в виде дивидендов, выплачиваемым российской организацией российскому представительству иностранной организации, применяется ставка 15 процентов.

Налоговый агент рассчитывает сумму налога с дивидендов

При выплате дивидендов иностранному юридическому лицу организация должна исполнить обязанности налогового агента и удержать налог на прибыль. Общая ставка налога – 15 % (пп. 3 п. 3 ст. 284 НК РФ), формула для исчисления определена в п. 6 ст. 275 НК РФ:

Н = Сн х Д, где

Н – величина налога, которую нужно удержать;

Сн – налоговая ставка (15 %);

Д – сумма дивидендов, причитающихся иностранному участнику.

Если получатель дивидендов – резидент государства, с которым у Российской Федерации заключено международное соглашение об избежании двойного налогообложения (СИДН), ставку налога смотрите в соответствующем договоре: она может быть ниже, чем 15 %, некоторые договоры вообще содержат положение об освобождении от налогов в РФ данных выплат (подп. 4 п. 2 и п. 3 ст. 310 НК).

Налоговый агент проверяет документы получателя дивидендов

При этом налоговому агенту до выплаты доходов следует запросить у получателя дивидендов следующие документы:

1. документ о резидентстве (оригинал или заверенная нотариально копия, а также перевод на русский язык), представляющий собой справку или сертификат компетентного органа иностранного государства. Апостиль (заверительную надпись о достоверности документа, подлинности подписей и печатей) налоговые органы требовать не должны (письма Минфина от 03.04.2018 № 03-08-05/21444 и от 28.11.2017 № 03-08-05/78765);

2. документы о праве иностранной организации на доход (п. 1 ст. 312 НК), подтверждающие, что получатель дохода ведет предпринимательскую деятельность в своей стране, будет платить там налоги с полученных дивидендов, не имеет обязательств перед третьими лицами из государств, с которыми нет СИДН, о передаче им полученных доходов.

В таблице представлена информация о ставках налогообложения дивидендов из СИДН с некоторыми странами.

|

Страна, с которой заключен СИДН

|

СИДН

|

Налоговая ставка по дивидендам

|

|

Австрия

|

п. 2 ст. 10 Конвенции, ратифицированной Законом от 26.11.2002 № 146-ФЗ

|

5 % – только для компаний, не являющихся товариществами, если размер доли участника не менее 10 %;

15 % – в иных случаях

|

|

Великобритания

|

п. 2 ст. 10 Конвенции, ратифицированной Законом от 19.03.1997 № 65-ФЗ

|

10 % – для всех

|

|

Германия

|

п. 1 ст. 10 Соглашения, ратифицированного Законом от 18.12.1996 № 158-ФЗ

|

5 % – только для компаний, если размер доли участника не менее 10 % и доля приобретена не менее чем за 80 000 евро;

15 % – в иных случаях

|

|

Китай

|

п. 2 ст. 9 Соглашения, ратифицированного Законом от 26.02.1997 № 37-ФЗ

|

10 % – для всех

|

|

Литва

|

п. 2 ст. 10 Соглашения, ратифицированного Законом от 26.04.2005 г. № 40-ФЗ

|

5 % только для компаний, не являющихся товариществами, если размер доли участника не менее 25 % и доля приобретена не менее чем за 100 000 долларов США;

10 % – в иных случаях

|

|

США

|

п. 2 ст. 10 Договора, ратифицированного Постановлением ВС РФ от 22.10.1992 г. № 3702-1

|

5 % только для компаний, если размер доли участника не меньше чем 10 %;

10 % – во всех остальных случаях

|

|

Франция

|

п.2 ст. 10 Конвенции, ратифицированной Законом от 08.02.1998 г. № 18-ФЗ

|

5 % – для компаний, осуществивших инвестиции в компанию, выплачивающую дивиденды, на сумму не менее 500 тыс. французских франков, при этом освобожденных от налогообложения в своей стране;

10 % – если выполняется только одно из условий, указанных выше;

15 % – во всех остальных случаях |

Налоговый агент выплачивает дивиденды

Начисляются дивиденды в рублях, но выплачены иностранным участникам могут быть в валюте. Валютное законодательство не содержит запретов российским резидентам на выплату со своих текущих валютных счетов нерезидентам дивидендов в иностранной валюте по акциям российских эмитентов, являющихся внутренними ценными бумагами (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», п. 1 информационного письма Банка России от 31.03.2005 № 31 «Вопросы, связанные с применением Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» и нормативных актов Банка России»). Паспорт сделки при этом не оформляется.

За период с даты начисления до даты выплаты дивидендов курс иностранной валюты по отношению к рублю может измениться. Возникающие курсовые разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ) (Постановление Президиума ВАС РФ от 29.05.2012 № 16335/11 по делу № А81-5904/2010, письма Минфина от 30.05.2019 г. № 03-03-06/1/39422, ФНС от 17.07.2014 № ГД-4-3/13838@).

Пример расчета курсовых разниц

Решение о выплате дивидендов в сумме 1 000 000 руб. принято 30.10.2020 г., в долларах 12 679 (курс доллара ЦБ равен 78,8699). На дату выплаты, 10.11.2020 г., курс составил 76,9515, налог с дивидендов перечислен в бюджет 11.11.2020 г., курс – 76,3978.

Налог с дивидендов нужно пересчитать на дату уплаты (п. 5 ст. 45 НК РФ), перечислить в бюджет налог нужно не позднее дня, следующего за днем выплаты (п. 4 ст. 287 НК РФ).

1. Доход перечислен 10.11.2020 г., сумма 10 777 долларов (12 679 – 15 % налог), в рублях 829 306, налог удержан 1902 доллара, в рублях 146 362. Курсовая разница положительная, 24, 3 тыс. руб.

2. Налог перечислен в бюджет 11.11.2020 г. в сумме 1902 доллара, в рублях 145 309. Положительная курсовая разница составила 1 тыс. руб.

|

Дата

|

Курс ЦБ

|

Расход или доход

|

Расчет

|

|

30.10.2020

|

78,8699

|

—

|

|

|

10.11.2020

|

76,9515

|

доход 24 331,93

|

12 679 х (76,9515 – 78,8699)

|

|

11.11.2020

|

76,3978

|

доход 1 053,14

|

1 902 х (76,3978 – 76,9515) |

Налоговый агент отчитывается

Если дивиденды выплачиваются иностранной компании, то в декларации по налогу на прибыль налоговый агент отражает только сумму начисленных дивидендов.

В дополнение к своей декларации по налогу на прибыль налоговый агент должен представить в ФНС «Расчет сумм выплаченных иностранным организациям доходов и удержанных налогов» (утвержден приказом ФНС России от 02.03.2016 № ММВ-7-3/115@, применяется с изменениями от 19.12.2019 г. № ММВ-7-3/639@). Представляется расчет в те же сроки, что и декларация по налогу на прибыль, — не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 4 ст. 310 НК РФ, письмо Минфина от 10.10.2016 № 03-08-05/58776).

Если соответствующими СИДН предусмотрено, что получатель дивидендов не должен платить с них налог в РФ, то в расчете по строке 070 «Ставка налога» указывается значение «99.99», а по строке 160 «Основание применения пониженной ставки налога или освобождения от исчисления и удержания налога» указываются подпункт, пункт, статья НК РФ и (или) международного соглашения РФ по вопросам налогообложения, устанавливающие пониженную ставку налога или освобождение конкретного дохода, указанного по строке 040 формы налогового расчета, от налогообложения в РФ (п. 8.7, 8.15 Порядка заполнения расчета, приказ ФНС от 02.03.2016 г. № ММВ-7-3/115@). В письмах Минфина от 28.02.2020 № 03-08-05/14778, от 07.09.2017 № 03-08-05/57611 рассмотрены нюансы заполнения расчета.

Первую статью цикла «Расчет налога, если дивиденды выплачиваются российскому юрлицу» читайте здесь.

Ещё больше полезных материалов о дивидендах и сдаче отчётности читайте по ссылке.

Отправить

Запинить

Твитнуть

Поделиться

Декларацию о доходах за прошедший год в ФНС надо подавать, согласно Налоговому кодексу, до конца апреля. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, этот выпуск Fingram — вам. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т. д. Сохраняйте себе эту пошаговую инструкцию!

Открыть демо-счет

Может ли брокер оплатить налог за вас?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

Как определить, что компания иностранная?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

Какой размер ставки налога на дивиденды иностранной организации?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

Как оплатить налог с иностранных дивидендов?

Пошаговая инструкция:

1) Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

На современном фондовом рынке большинство участников торгов пользуется личными кабинетами. Разберем, как организовано это виртуальное пространство для инвестора.

19.05.2021 23:00

2) Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

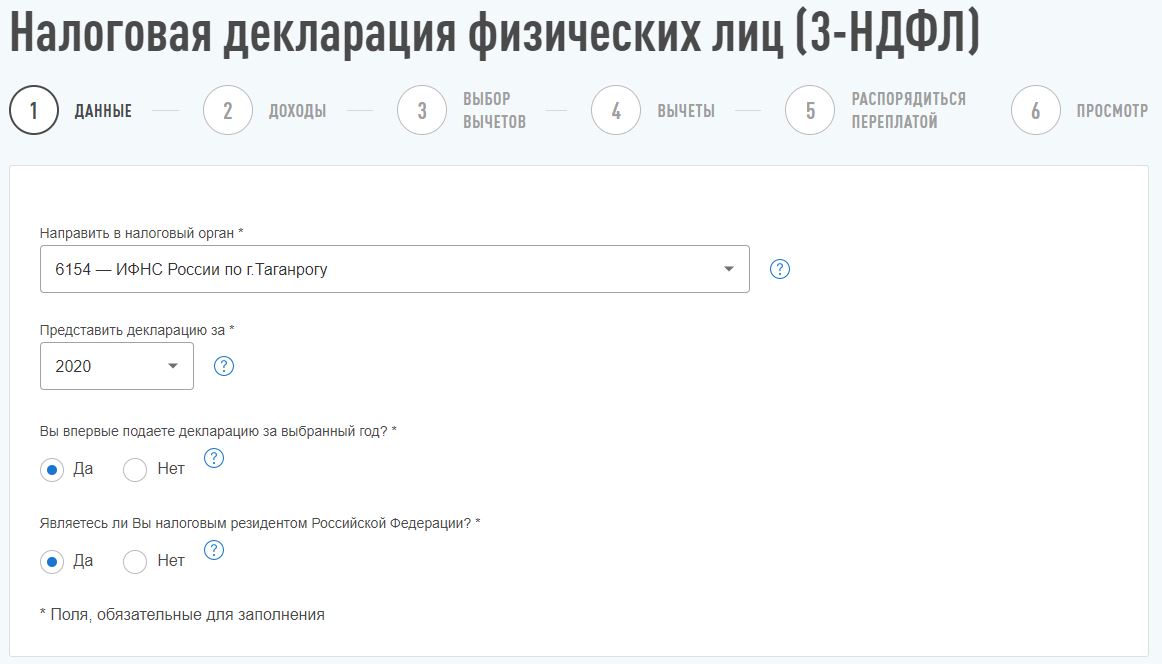

3) Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4) В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

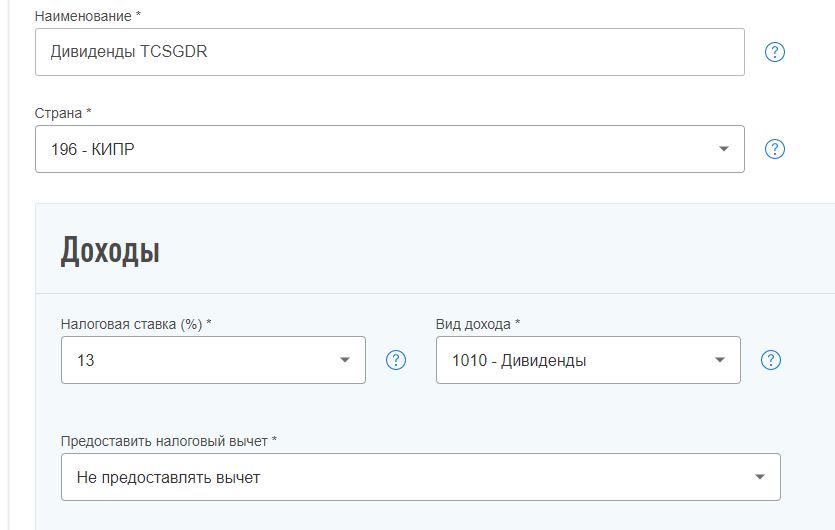

5) Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании ( бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

9). Если вы считаете, что все заполнили правильно, нажмите кнопку «Подтвердить и отправить». В течение трех месяцев декларация будет проверена налоговым агентом.

Краткие итоги по налогу на прибыль по иностранным дивидендам

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

Открыть счет

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Зоя ВАСЮТЧЕНКО, Banki.ru