Добрый день!

1С:Предприятие 8.3 (8.3.16.1814) Бухгалтерия предприятия, редакция 3.0 (3.0.90.45)

После последнего обновления программы пропала в документе Расход материалов(Требование-накладная) вкладка «Счет затрат».

Администрирование — персональные настройки — показывать счета учета в документах. Флажок стоит.

Кто сталкивался с такой проблемой, помогите, пожалуйста!

Всем заранее спасибо!

![]()

Добрый день.

Уберите галочку сверху «Счета затрат в списке «Материалы»»

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

Viksam, не вижу это поле. Можно скрин, пожалуйста?

![]()

love0705, посмотрите во вложении.

![]()

Viksam, у меня нет такой галочки

г. Егорьевск Московская область19 352 балла

Здравствуйте!

Цитата (love0705):Добрый день!

1С:Предприятие 8.3 (8.3.16.1814) Бухгалтерия предприятия, редакция 3.0 (3.0.90.45)

После последнего обновления программы пропала в документе Расход материалов(Требование-накладная) вкладка «Счет затрат».

Администрирование — персональные настройки — показывать счета учета в документах. Флажок стоит.

Кто сталкивался с такой проблемой, помогите, пожалуйста!

Всем заранее спасибо!

Вкладка есть, только она поменяла свое расположение. Кликните на ссылку в реквизите «Счет затрат» (см.скриншот) и откроется привычное окошко.

Обращаю Ваше внимание, что в настоящее время зафиксирована ошибка, которую сообщили разработчикам. Ошибка выражается в следующем: при переключении флажка в реквизите «Счет затрат» на «В списке» (выделено синим) программа выдает ошибку (см.скриншот). Поэтому, пока разработчики не исправят ошибку, используйте настройку «В шапке». Данная настройка позволяет списать все материалы на один счет, указанный в шапке документа. А вот при настройке «В списке» можно будет непосредственно в табличной части указывать счет затрат.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

-Elena-, а можно сделать как раньше, Вкладкой?

г. Егорьевск Московская область19 352 балла

Здравствуйте!

Цитата (Viksam):Добрый день.

Уберите галочку сверху «Счета затрат в списке «Материалы»»

Цитата (Viksam):love0705, посмотрите во вложении.

Коллега, судя по скриншоту из программы, Вы используете более ранний релиз, нежели 3.0.90, в котором произошли изменения в части замены документа «Требование-накладная» на «Расход материалов».

Цитата (love0705):-Elena-, а можно сделать как раньше, Вкладкой?

Боюсь, что без доработки программы нельзя.

А чем Вам не нравится текущий вид? Главное, чтобы ошибку разработчики исправили. Думаю, к следующему релизу исправления будут внесены.

![]()

-Elena-, а Статью затрат как добавить отдельной колонкой? Чтобы можно было отбор делать независимо от Счета затрат?

г. Егорьевск Московская область19 352 балла

Цитата (love0705):Статью затрат как добавить отдельной колонкой? Чтобы можно было отбор делать независимо от Счета затрат?

Поясните, пожалуйста.

Кстати, по поводу возникающей ошибки. После заполнения реквизитов «Организация» и «Склад» можно спокойно выставлять флажок на «В списке», и тогда появляется возможность указывать счет для каждой позиции непосредственно в табличной части (см.скриншот).

Вы это имели в виду?

Вести учет и рассчитывать налог по УСН по правилам 2023 года

![]()

-Elena-, это имела в виду. Статья затрат отдельной колонкой

г. Егорьевск Московская область19 352 балла

love0705, в текущем релизе и при стандартных настройках табличная часть документа выглядит следующим образом:

Счет затрат, статья затрат и подразделение включено в одну колонку. Возможно, при других настройках появится возможность видеть статью затрат отдельной колонкой. Попробуйте через «Еще» — «Изменить форму» настроить нужный вид списка.

- Опубликовано 07.04.2016 09:07

- Автор: Administrator

- Просмотров: 61880

Далеко не всегда работа в 1С происходит гладко, бывает так, что программа «капризничает»: не хочет проводить документы, не рассчитывает нужные суммы или формирует неправильные проводки. В этой статье я расскажу вам о том, как исправить часто возникающие ошибки по учету основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с …»

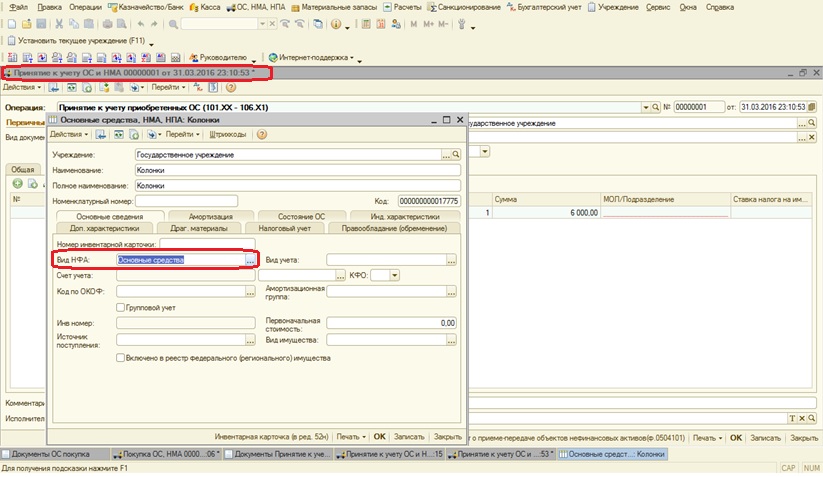

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» — «Капитальные вложения».

Нужно исправить «Вид НФА» в карточке ОС, которое выбрано в документе «Покупка ОС, НМА». А при заполнении документа «Принятие к учету ОС и НМА» на закладке «Основные средства» в справочнике «Основные средства» создаем новые элементы с видом НФА – «Основное средство».

Следующая ошибка, которая может появиться при принятии к учету ОС: «В строке 1 табличной части «Основные средства» реквизит «Инв номер» не заполнен».

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

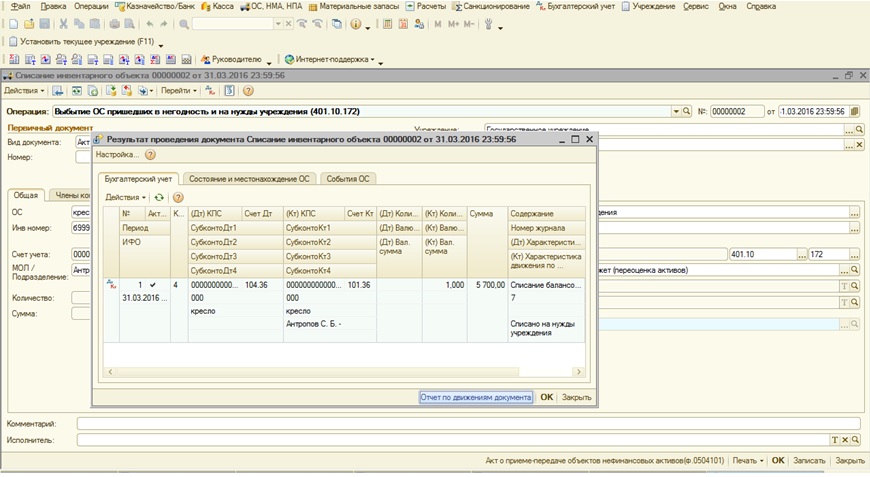

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, — это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

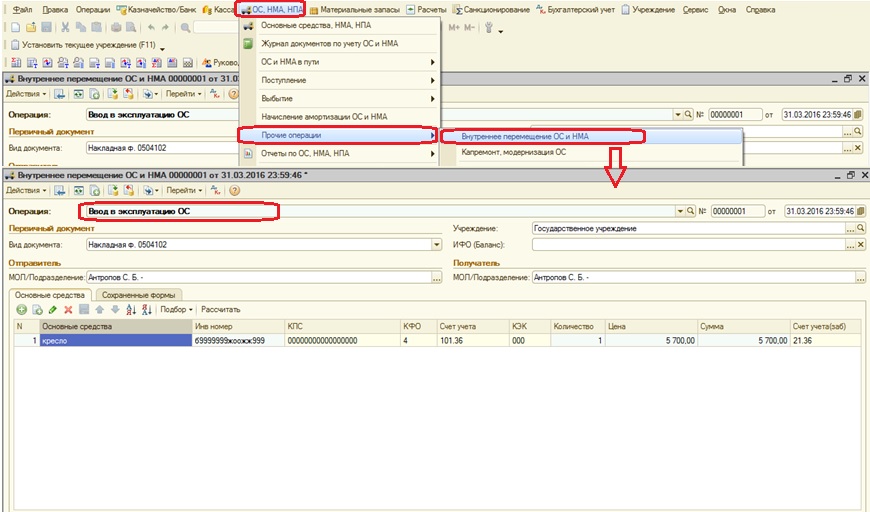

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Подсистема учета основных средств (ОС) в «1С:Бухгалтерии 8» редакции 3.0 постоянно развивается. Это связано как с новациями в законодательстве, так и с повышением уровня автоматизации, включая упрощенный учет ОС. О том, какие настройки необходимо выполнить в программе для учета ОС, как эффективно использовать стандартные документы учетной системы для отражения тех или иных хозяйственных операций, что такое упрощенный учет ОС, и когда его можно применять — читайте в статье экспертов 1С.

Для учета основных средств в «1С:Бухгалтерии 8» предназначена специальная подсистема — совокупность программных средств и данных, обеспечивающая полноценный бухгалтерский и налоговый учет объектов ОС на предприятии в соответствии с требованиями законодательства.

Благодаря гибким настройкам и возможностям подсистемы учета ОС в «1С:Бухгалтерии 8» (ред. 3.0) можно управлять функционалом ОС: от его полного отключения до максимально эффективного использования всех ресурсов программы, включая упрощенные способы учета ОС.

Настройки…

… функциональности и параметров учета

Для учета операций с основными средствами необходимо включить соответствующую функциональность программы. В форме Функциональность (Главное — Настройки — Функциональность) на закладке ОС и НМА следует установить флаг Основные средства. В этом случае в панели разделов появляется раздел ОС и НМА, где пользователь получает доступ ко всем операциям с основными средствами, которые поддерживаются в «1С:Бухгалтерии 8» (ред. 3.0).

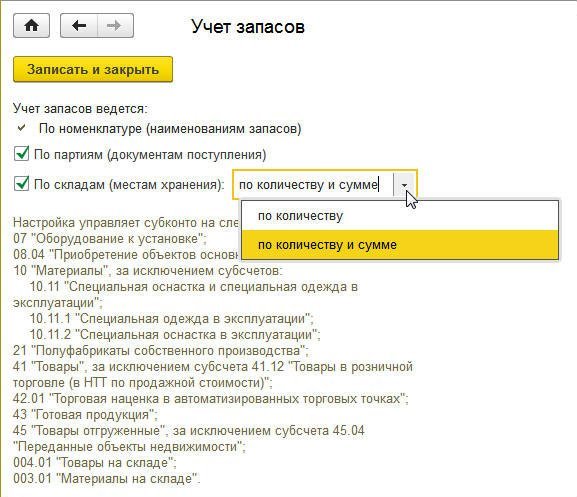

Учет затрат на приобретение готовых объектов основных средств ведется не только в стоимостном, но и в натуральном выражении. В зависимости от настроек программы можно организовать дополнительный учет по складам (в количественном или количественно-суммовом выражении).

Такая возможность устанавливается в программе перед началом ведения учета в форме Учет запасов (рис. 1), доступ к которой осуществляется из раздела Администрирование (Параметры учета — Настройка плана счетов — По номенклатуре, партиям и складам (по количеству и сумме)).

Рис. 1. Настройка учета запасов

Дополнительно можно включить ведение учета материальных ценностей (в т. ч. оборудования к установке и внеоборотных активов) по партиям, то есть различным документам, регистрирующим поступление данных ценностей на склад.

Настройки запасов также доступны непосредственно из Плана счетов бухгалтерского учета (раздел Главное) по гиперссылке Настройка плана счетов.

… учетной политики

Начиная ведение учета в программе, следует определиться с учетной политикой организации. Для основных средств необходимо указать метод начисления амортизации в бухгалтерском и налоговом учете.

В бухгалтерском учете начисление амортизации объектов ОС может производиться одним из следующих способов (п. 18 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

При этом применение одного из способов начисления амортизации по группе однородных объектов ОС производится в течение всего срока полезного использования объектов, входящих в эту группу. Это означает, что:

- организации могут применять к разным группам объектов ОС разные способы начисления амортизации;

- применяемый по отношению к конкретному объекту ОС способ начисления амортизации пересмотру и изменению не подлежит.

Именно поэтому в «1С:Бухгалтерии 8» метод начисления амортизации в бухгалтерском учете указывается применительно к конкретному объекту ОС (группе однотипных объектов) при принятии его (их) к учету. В регистре сведений Учетная политика (раздел Главное), где устанавливаются ключевые параметры бухгалтерс-

кой учетной политики, метод начисления амортизации не поименован. При этом в печатной форме Учетная политика по бухгалтерскому учету по умолчанию прописано, что для начисления амортизации основных средств применяется линейный способ для всех объектов ОС. Если организация использует иные способы начисления амортизации, то их нужно указать в печатной форме, отредактировав предлагаемый файл.

Для целей налогообложения прибыли амортизация может начисляться линейным или нелинейным методом (ст. 259 НК РФ), при этом:

- метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества и отражается в учетной политике для целей налогообложения;

- с начала года можно поменять метод начисления амортизации, который будет применяться ко всем ОС и НМА вне зависимости от даты их приобретения (с нелинейного метода на линейный метод допускается переходить не чаще одного раза в 5 лет).

В «1С:Бухгалтерии 8» (ред. 3.0) выбранный метод начисления амортизации указывается в форме настроек по налогу на прибыль (Главное — Налоги и отчеты — Налог на прибыль).

Обратите внимание, что по амортизируемому имуществу, включенному в 8-10 амортизационные группы, всегда применяется линейный метод независимо от настройки учетной политики (п. 3 ст. 259 НК РФ).

… налогового учета объектов ОС

Налоговый учет отдельных объектов ОС имеет особенности. Для отражения сведений о государственной регистрации и снятии с регистрационного учета:

- транспортных средств — предназначен регистр сведений Регистрация транспортных средств (раздел Справочники — Транспортный налог);

- земельных участков — регистр сведений Регистрация земельных участков (раздел Справочники — Земельный налог).

Если в организации есть объекты, порядок налогообложения по налогу на имущество которых отличается от установленного по организации в целом, то такие объекты необходимо указать в специальном регистре сведений (раздел Справочники — Налог на имущество — Объекты с особым порядком налогообложения).

Для настройки отражения в учете расходов по налогу на имущество, транспортному налогу и земельному налогу в программе предназначен периодический регистр сведений Способы отражения расходов по налогам (раздел Справочники — Налоги).

По умолчанию в этот регистр вводится запись, соответствующая отнесению сумм налога (авансовых платежей по налогу) по всем объектам ОС в дебет счета 26 «Общехозяйственные расходы» по статье затрат Имущественные налоги.

Если такой способ отражения соответствует способу, закрепленному в учетной политике организации для целей бухгалтерского и налогового учета, то в регистре достаточно указать подразделение, к которому относятся расходы. Если учетной политикой предусмотрен другой счет для учета расходов по транспортному налогу, земельному налогу или по налогу на имущество, то можно внести изменения в имеющуюся запись, либо ввести в регистр новую запись с более поздней датой действия.

Справочник «Основные средства»

Для хранения списка основных средств и сведений о них предназначен справочник Основные средства (раз-

дел Справочники — ОС и НМА — Основные средства). Сведения об основном средстве заполняются при принятии к учету объекта ОС и могут изменяться в процессе эксплуатации. Начиная с версии 3.0.45 программы, форма элемента справочника Основные средства (карточка ОС) оптимизирована и содержит закладки: Главное, Сведения БУ, Сведения НУ, а также Амортизация БУ и Амортизация НУ, если объект амортизируется в бухгалтерском и налоговом учете.

Все необходимые реквизиты заполняются пользователем только на закладке Главное (сюда вынесена и группа реквизитов Сведения для инвентарной карточки), а остальные закладки заполняются в программе автоматически.

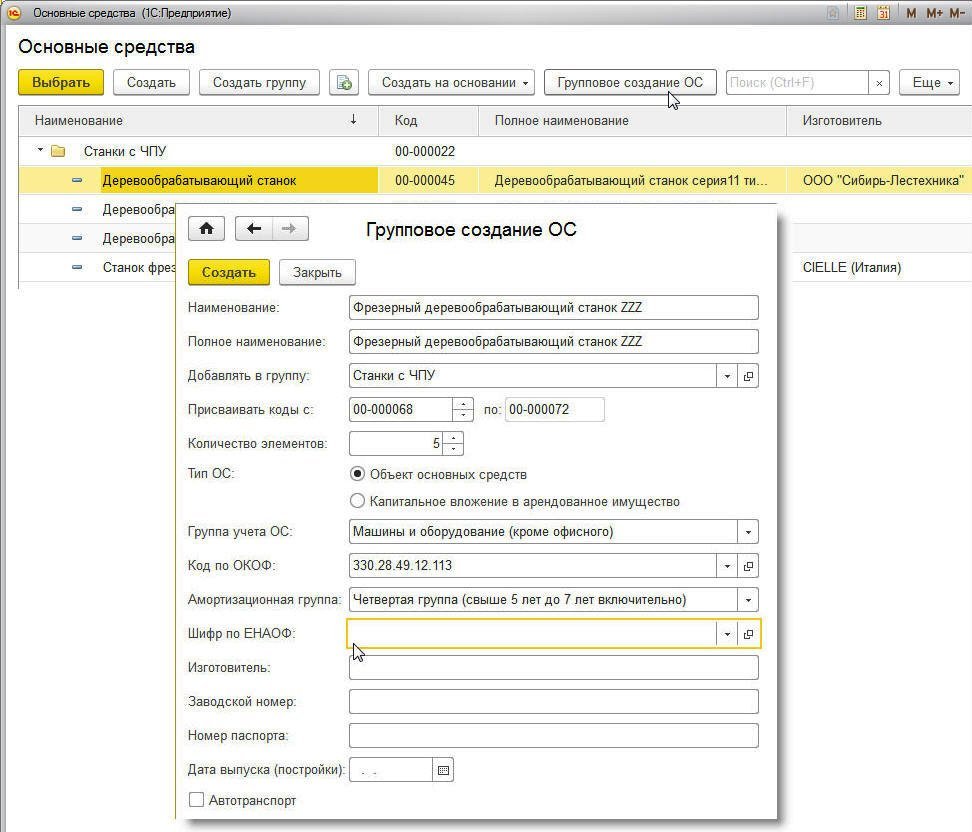

При вводе основного средства в эксплуатацию ему автоматически присваивается инвентарный номер. В «1С:Бухгалтерии 8» (ред. 3.0) справочник можно заполнить группой однотипных объектов основных средств, отличающихся только инвентарными номерами, по кнопке Групповое добавление (рис. 2).

Рис. 2. Групповое создание ОС

В открывшейся форме обязательно нужно указать:

- код, с которого начнется нумерация;

- количество создаваемых элементов;

- наименование основных средств.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Групповое добавление элементов справочника выполняется по кнопке Создать. Все элементы будут иметь одинаковые наименования и содержать информацию, заданную в полях формы группового добавления. Чтобы быстро заполнить документы учета ОС (Принятие к учету ОС, Перемещение ОС, Модернизация ОС, Передача ОС и т. д.) однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект (кнопка Добавить). Затем по кнопке Заполнить — По наименованию список основных средств будет автоматически заполнен объектами, имеющими такое же наименование, как у первоначально введенного.

Документы подсистемы учета основных средств

Для целей бухгалтерского и налогового учета в «жизненном цикле» основных средств можно выделить следующие основные этапы:

- формирование первоначальной стоимости объекта;

- принятие объекта к учету;

- эксплуатация объектов (начисление амортизации, передача из одного подразделения в другое, передача объекта в аренду, изменение стоимости объекта по результатам переоценки, достройки, модернизации, частичного выбытия и т. д.);

- выбытие объекта с учета в связи с передачей, списанием или по иным причинам.

Перечисленные события в «1С:Бухгалтерии 8» редакции 3.0 регистрируются (за небольшим исключением) стандартными документами подсистемы ОС, доступ к которым осуществляется из раздела ОС и НМА.

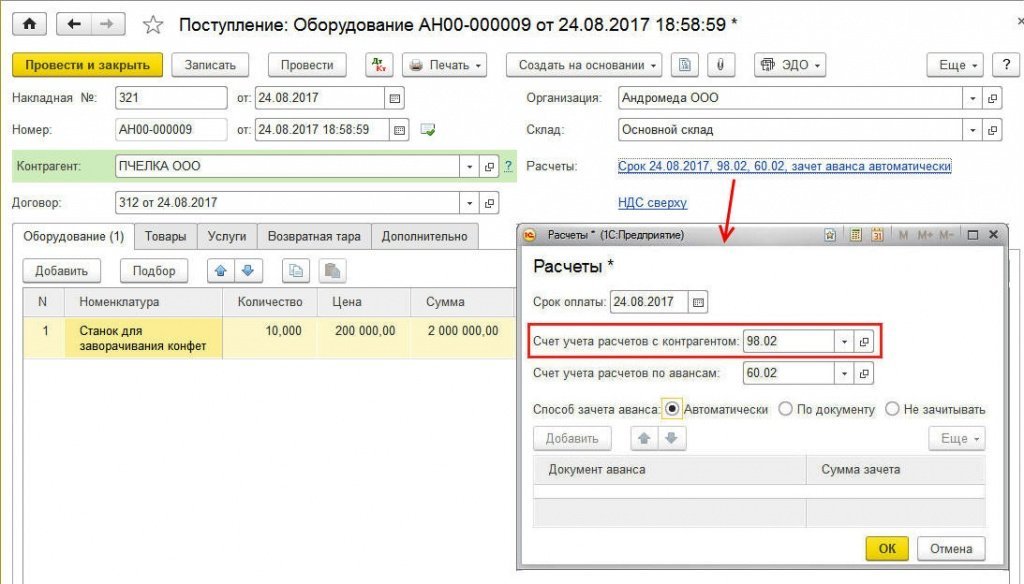

При этом с помощью одного и того же документа можно отражать разные хозяйственные операции. Например, документ Поступление (акт, накладная) с видом операции Оборудование позволяет учитывать поступление основного средства следующими способами:

- от поставщика за плату:

- от юридических и физических лиц безвозмездно;

- от учредителя (участника общества) в качестве вклада в уставный капитал;

- от участника общества с целью пополнения чистых активов.

Выбор способа поступления определяется реквизитом Счет учета расчетов с контрагентом, указанным в форме Расчеты, доступ к которой осуществляется по одноименной гиперссылке (рис. 3).

Рис. 3. Отражение безвозмездного поступления объекта ОС

Таким образом, в качестве счета учета расчетов с контрагентом следует указать счет:

- 60.01 «Расчеты с поставщиками и подрядчиками» (или, например, 76.05 «Расчеты с прочими поставщиками и подрядчиками»), если ОС получено от поставщика за плату;

- 98.02 «Безвозмездные поступления», если ОС получено безвозмездно от стороннего контрагента;

- 75.01 «Расчеты по вкладам в уставный (складочный) капитал», если ОС получено в качестве вклада в уставный капитал. Отражать задолженность участников по вкладам в уставный капитал теперь можно специальным документом Формирование уставного капитала (раздел Операции);

- 83.01.1 «Прирост стоимости основных средств», если ОС получено от участника общества с целью пополнения чистых активов.

После проведения документа поступления в учетной системе будет сформирована соответствующая бухгалтерская проводка по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета, указанным в форме Расчеты.

В зависимости от применяемой системы налогообложения вводятся суммы в соответствующие регистры налогового учета.

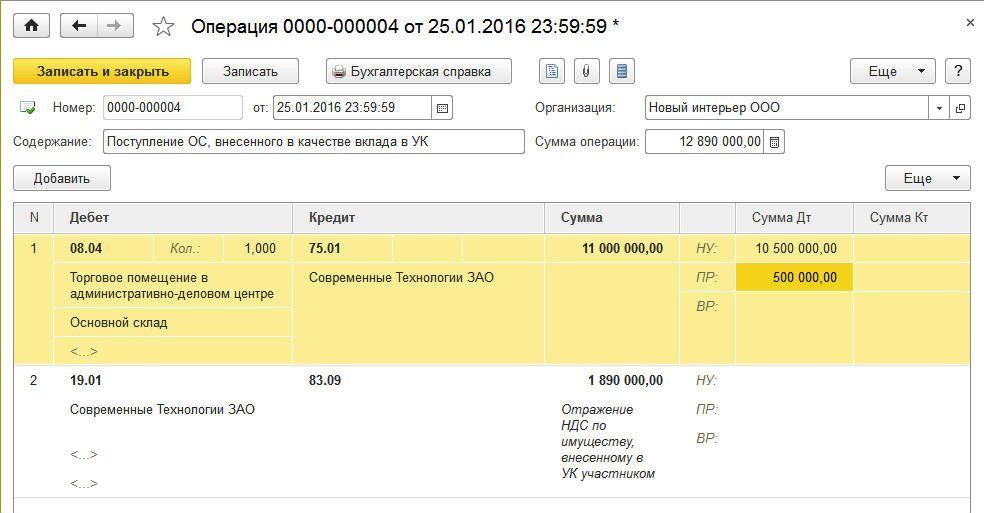

В сложных случаях (например, когда первоначальная стоимость объекта ОС в бухгалтерском и в налоговом учете по налогу на прибыль не совпадает), для регистрации поступления ОС следует использовать документ Операция (Операции — Операции, введенные вручную) (рис. 4).

Рис. 4. Регистрация поступления ОС документом «Операция»

Отдельные события, связанные с изменением состояния объекта ОС, не отражаются на счетах бухгалтерского учета.

К таким событиям относятся, например, передача объекта из одного подразделения в другое (или от одного материально-ответственного лица (МОЛ) другому), изменение параметров амортизации, прекращение амортизации в связи с консервацией объекта и т. д. Изменение состояния объекта ОС также регистрируется

с помощью стандартных документов учета ОС (Перемещение ОС, Изменение состояния ОС, Изменение параметров амортизации ОС и т. д.).

После проведения указанных документов бухгалтерские проводки не формируются, но вводятся записи в специализированные регистры сведений (например, Местонахождение ОС (бухгалтерский учет), Первоначальные сведения ОС (бухгалтерский учет), Первоначальные сведения ОС (налоговый учет) и т. д.).

Движения по регистру можно просмотреть так же, как и записи регистра бухгалтерии, по кнопке ДтКт (Показать проводки и другие движения документа), перейдя на соответствующую закладку.

Чтобы сформировать отчет по записям какого-либо регистра можно воспользоваться Универсальным отчетом (раздел Отчеты)*.

Примечание:

* Об использовании универсального отчета в «1С:Бухгалтерии 8» (ред. 3.0) для отображения записей регистра сведений см. ответ экспертов 1С на вопрос «Как сформировать отчет по основным средствам и материально ответственным лицам (реквизит «МОЛ»)?».

Что новенького?

Основные операции с ОС в «1С:Бухгалтерии 8» давно автоматизированы. Одним из самых интересных и трудоемких проектов, связанных с ОС и реализованных в редакции 3.0 программы, несомненно, является автоматизация лизинговых операций у лизингополучателя.

Программа «1С:Бухгалтерия 8» редакции 3.0 продолжает развиваться и предлагает пользователям новые возможности, которые повышают удобство работы с основными средствами.

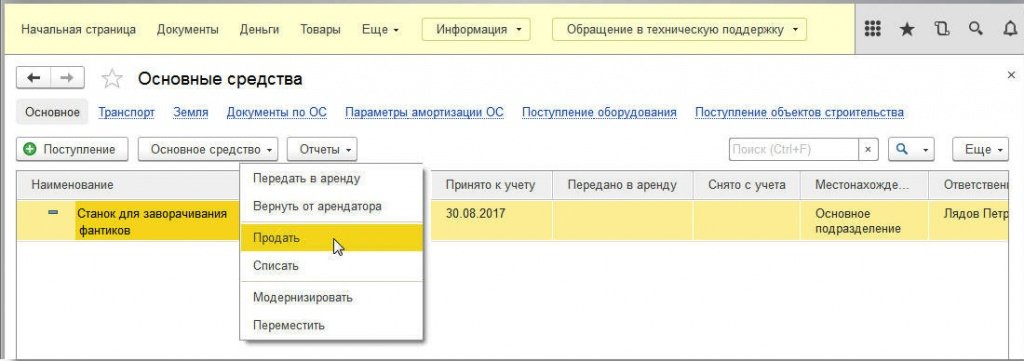

Начиная с версии 3.0.46 в программе автоматизированы операции по учету ОС у арендодателя. В разделе ОС и НМА появились два новых документа и новый отчет:

- Передача ОС в аренду — документ предназначен для отражения в учете основных средств, переданных в аренду;

- Возврат ОС от арендатора — документ предназначен для отражения в учете основных средств, возвращенных от арендатора;

- Объекты, переданные в аренду — отчет предназначен для контроля за основными средствами, переданными в аренду. В отчете основные средства группируются по наименованию.

Для обобщения информации о наличии и движении вложений организации в материальные ценности, предоставляемые организацией за плату с целью получения дохода, планом счетов «1С:Бухгалтерии 8» предназначен счет 03 «Доходные вложения в материальные ценности».

К счету 03 открыто несколько субсчетов, в том числе:

- 03.01 «Материальные ценности в организации» (если ОС специально приобретено или создано для передачи в аренду);

- 03.02 «Материальные ценности предоставленные во временное владение и пользование».

Если основное средство изначально приобретается для передачи в аренду, то в документе Принятие к учету ОС на закладке Бухгалтерский учет в качестве счета учета объекта следует указать счет 03.01, а в качестве счета начисления амортизации — счет 02.02 «Амортизация основных средств, учитываемых на счете 03». Указанные счета учета будут автоматически установлены в документе Поступление (акт, накладная) с видом операции Основные средства, если установлен флаг Объекты предназначены для сдачи в аренду.

После проведения документа Передача ОС в аренду в информационной базе формируются проводки:

- Дебет 03.02 Кредит 03.01

- — на балансовую стоимость ОС;

- Дебет 91 (26, 20, 44) Кредит 02.02

- — начисляется амортизация за текущий месяц.

Способ начисления амортизации устанавливается при принятии к учету.

После проведения документа Возврат ОС от арендатора формируется обратная проводка:

Дебет 03.01 Кредит 03.02,

а также начисляется амортизация за текущий месяц.

Обратите внимание, что для отражения переданных в аренду ОС, учитываемых на счете 01 «Основные средства», планом счетов «1С:Бухгалтерии 8» не предусмотрен специальный субсчет. Поэтому для переквалификации назначения использования такого объекта придется воспользоваться документом Операция.

Как видим, тонкостей в учете немало, и даже опытный бухгалтер может испытывать трудности при отражении тех или иных операций, что уж говорить о начинающих предпринимателях. Поэтому одним из ключевых направлений развития программы «1С:Бухгалтерия 8» редакции 3.0 является ее упрощение, в том числе и упрощение учета основных средств.

Упрощение учета ОС

Упрощенный учет основных средств подразумевает два направления:

1. Возможность упрощенных способов ведения учета ОС для некоторых экономических субъектов (в том числе для представителей малого бизнеса) в связи с поправками, внесенными в ПБУ 6/01 приказом Минфина России от 16 мая 2016 г. № 64н.

Такие поправки включают оценку стоимости имущества по цене поставщика (без дополнительных расходов на приобретение) и упрощенный порядок амортизации. В «1С:Бухгалтерии 8» (ред. 3.0) указанные изменения давно поддержаны.

2. Упрощение подсистемы учета основных средств в «1С:Бухгалтерии 8» (ред. 3.0). К таким упрощениям можно отнести, например:

- оптимизацию карточки ОС;

- отдельный вид операции, позволяющий в одном документе сразу отражать и поступление, и принятие к учету «простых» объектов ОС;

- автоматическую регистрацию оплаты основных средств для пользователей на УСН с объектом «доходы минус расходы».

О поддержке изменений ПБУ 6/01 в «1С:Бухгалтерии 8» (ред. 3.0) читайте в Поддержка изменений ПБУ для упрощенного учета в «1С:Бухгалтерии 8».

Об упрощении учета основных средств в «1С:Бухгалтерии 8» (ред. 3.0) читайте в статье Упрощение учета основных средств в «1С:Бухгалтерии 8».

В ближайшее время ожидается выход очередной версии программы «1С:БизнесСтарт», где наряду с и так «облегченным» интерфейсом максимально упрощен внешний вид раздела Основные средства (рис. 5).

Рис. 5. Упрощенный интерфейс раздела ОС в «1С:БизнесСтарте»

Напомомним, что «1С:БизнесСтарт» — это простая и удобная программа, созданная на основе базовой версии «1С:Бухгалтерии 8» (ред. 3.0). В одном экземпляре программы можно вести учет только по одной организации или ИП. Данные пользователя, включая ИНН, «привязываются» к экземпляру программы при покупке и не могут быть изменены.

«1С:БизнесСтарт» в первую очередь предназначен для нового бизнеса — небольших предприятий и начинающих предпринимателей, которые решили самостоятельно вести свой учет и сдавать отчетность. По умолчанию в программе установлен простой интерфейс, интуитивно понятный директорам и предпринимателям, а не только специалистам по учету.

При этом в любой момент можно переключиться на стандартный интерфейс «1С:Бухгалтерии 8» (ред. 3.0) простым изменением пользовательских настроек программы.

От редакции. Примеры ведения бухгалтерского и налогового учета основных средств в программе «1С:Бухгалтерия 8» (ред. 3.0), в т. ч.: для малых предприятий с упрощенным способом ведения учета; компаний на УСН, а также организаций, уплачивающих налог на прибыль и применяющих ПБУ 18/02, демонстрировали эксперты 1С на лекции от 21.09.2017 в 1С:Лектории. Подробнее — см. в 1С:ИТС.

БУХ.1С открыл канал в мессенджере Telegram. Этот канал ежедневно с юмором пишет о главных новостях для бухгалтеров и пользователей программ 1С.

Чтобы стать подписчиком канала, необходимо установить мессенджер Telegram на телефон или планшет и присоединиться к каналу: https://t.me/buhru (или набрать @buhru в строке поиска в Telegram).

Новости о налогах, бухучете и 1С — оперативно в вашем телефоне!

Как сократить время на заполнение документов? Один из способов — настроить их автозаполнение. В данной статье будет рассмотрен лайфхак по автоматическому заполнению счетов затрат.

Вы узнаете:

- где настраивается основной счет затрат и на какие документы он распространяется;

- по какому принципу определяются правила установки статей затрат, а также статей прочих доходов и расходов.

Где настроить автоматическую подстановку счета затрат и статьи затрат в требовании-накладной и в актах, полученных от исполнителей? Чтобы исключить «человеческий фактор» ошибки при передаче материалов в производство, на общехозяйственные нужды и вводу услуг сторонних организаций?

Основной счет затрат настраивается для подстановки:

- во все документы:

- Учетная политика – Основной счет учета затрат.

- в производственные документы будет подставляться счет 20.

Основная статья затрат устанавливается:

- в справочнике Статьи затрат: Использование по умолчанию — Основная статья затрат.

- в справочнике Прочие доходы и расходы: Использование по умолчанию — Основная статья прочих доходов и расходов.

Статья затрат настраивается для подстановки:

- в документах на списание ТМЦ:

- справочник Номенклатура: Производство – Статья затрат. Можно выбрать только ту статью, у которой Вид расхода НУ – Материальные расходы.

- если не установлена статья затрат в справочнике Номенклатура, то она будет подставляться из:

- справочника Статьи затрат: Использование по умолчанию.

- справочника Прочие доходы и расходы: Использование по умолчанию.

См. также:

- Счета учета номенклатуры

- Справочник Статьи затрат

- Справочник Прочие доходы и расходы

- Автоматическое создание новой цены

- Загрузка цен из Excel

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Из этой статьи вы узнаете о новых возможностях настройки классификаторов Статьи доходов и Статьи расходов в бухгалтерском и налоговом учёте, о новом справочнике Группы настроек финансового учета доходов/расходов (ГФУДР) в 1С:ERP 2.5.7.

До версии 2.5.7 для отражения статей в регламентированном учете не было разделения настроек для бухгалтерского и налогового учета.

Многие бухгалтеры, работающие в организациях с общей системой налогообложения, сталкивались с проблемами использования различных счетов учета для отражения доходов и расходов в бухгалтерском и налоговом учете. И если в 1С: Бухгалтерия 3.0 данный функционал был реализован давно, то пользователи, работающие в 1С:ERP, долго и терпеливо ждали, когда можно будет прекратить использование хитрых механизмов обхода невозможности указать различающиеся способы отражения в бухгалтерском и налоговом учете для статьи, чтобы обеспечить корректность учета и соблюдение норм законодательства.

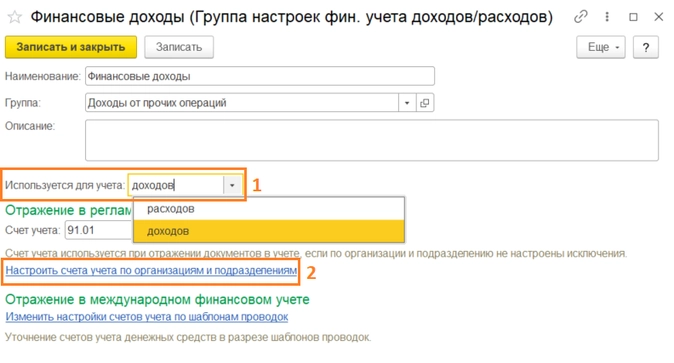

Перед созданием новых статей доходов и расходов необходимо обратить внимание на новый справочник Группы настроек финансового учета доходов/расходов (ГФУДР), который находится в разделе Регламентированный учет — Настройки и справочники. Он предназначен для классификации объектов по правилам отражения в регламентированном учете, а также для получения счетов при формировании проводок для документов движения по статьям доходов и расходов.

Доступность определенных счетов учета в справочнике зависит от выбранного значения реквизита «Используется для учета» (рисунок 1 — 1). Если в некоторых подразделениях и/или организациях, по которым ведется учет в системе, используются иные счета регламентированного учета, их можно настроить по гиперссылке Настроить счета учета по организациям и подразделениям (рисунок 1 — 2). По этой ссылке открывается обработка Настройка отражения документов в регламентированном учете в режиме «Исключения».

Рисунок 1

Все созданные ГФУДР можно посмотреть или отредактировать в обработке Настройка отражения документов в регламентированном учете в разделе Регламентированный учет — Отражение документов в регл. учете. В дальнейшем ГФУДР используется в настройке статей доходов и статей расходов.

Настройки статей доходов

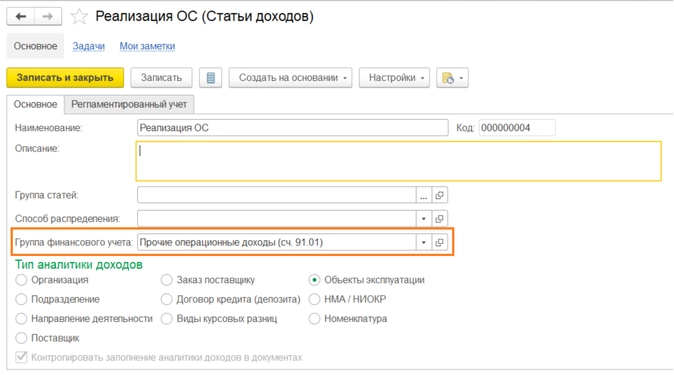

Классификатор Статьи доходов необходим для группировки доходов предприятия по прочей деятельности и используется при отражения таких фактов хозяйственной деятельности как реализация внеоборотных активов, списание кредиторской задолженности и т.п. Поэтому при выборе счетов учета для ГФУДР доступны для выбора только счет 91.01 — для отражения в текущем периоде или счет из группы счетов 84 — для корректировок прошлых лет. Статья доходов по основному виду деятельности в данный справочник не входит и настроек не имеет.

Для каждой статьи доходов можно задать свой тип аналитики доходов и указать способ распределения доходов по направлениям деятельности. Аналитика статьи доходов используется для разделения прочих доходов по конкретным объектам (организациям, подразделениям, направлениям деятельности, партнерам, заказам поставщиков), она указывается в документах при регистрации в системе прочих доходов.

При создании статьи доходов для настройки правильного ее отражения в регламентированном учете необходимо корректно заполнять реквизиты. На вкладке «Основное» реквизит «Группа финансового учета», который выбирается из нового справочника Группы настроек финансового учета доходов/расходов (ГФУДР) (рисунок 2).

Рисунок 2

При учете финансового результата по направлениям деятельности, обязательным к заполнению является реквизит «Способ распределения». Если данный реквизит в статье будет не заполнен, а в документе, где использована соответствующая статья доходов, не указано направление деятельности, то при закрытии месяца система выдаст ошибку. Поэтому не стоит забывать о данной настройке, если способ распределения по статье не меняется каждый месяц.

Варианты правил для способов распределения доходов:

- Пропорционально выручке от продаж,

- Пропорционально себестоимости продаж,

- Пропорционально валовой прибыли,

- Пропорционально коэффициентам.

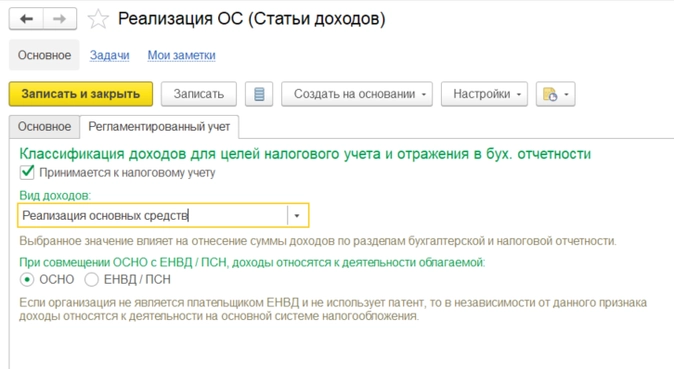

Если доход, отражаемый по статье, принимается в налоговом учете, то на вкладке «Регламентированный учет» необходимо установить флаг Принимается к налоговому учету.

Также указывается вид доходов, от которого зависит в каких разделах бухгалтерской и налоговой отчетности будут отражены суммы доходов по этой статье. (Рисунок 3)

Рисунок 3

Настройки статей расходов

Статьи расходов указываются при регистрации всех расходов организации, кроме расходов на закупку товаров и работ. Статьи расходов являются классификатором, в разрезе которого можно проанализировать источники возникновения расходов.

При создании статьи расходов на вкладке «Основное» необходимо правильно квалифицировать тип расходов (реквизит «Расходы возникают»), при этом нужно руководствоваться процессом или объектом учета, в рамках которых расход был отражен. Результат выбора типа расходов определяет возможные варианты распределения расходов.

На вкладке «Бухгалтерский учет и налоги» указываются ГФУДР, при этом есть возможность указать различные варианты настроек для управленческого, бухгалтерского и налогового учета. В отличии от статей доходов, в статьях расходов есть настройка, которая позволяет указать к какой деятельности относится расход: к основной или прочей деятельности предприятия. Если расход, отражаемый по статье, принимается в налоговом учете, то на вкладке «Бухгалтерский учет и налоги» необходимо установить флаг Принимается к налоговому учету. Также указывается вид расходов, от которого зависит в каких разделах бухгалтерской и налоговой отчетности будут отражены суммы расходов по этой статье.

Если используется совмещение основной системы налогообложения с ЕНВД, то следует указать к деятельности с какой системой налогообложения относятся расходы. Для статей расходов с вариантом распределения На направление деятельности в случае, если расходы нельзя однозначно отнести к деятельности с определенной системой налогообложения может быть выбрано значение ОСНО и ЕНВД. Также расходы будут распределены по базе, определенной в учетной политике организации.

Ниже представлена таблица — каким квалификациям расходов соответствуют варианты их распределения:

?

При выборе варианта распределения нужно понимать, что каждый из них означает/

Распределить вручную — расходы по такой статье автоматически не распределяются, при закрытии месяца необходимо будет выполнить их распределение вручную. Используется при отсутствии потребности распределения расходов. Например, расходы по такой статье могут быть возмещены.

На финансовый результат (расходы тек. периода) — данный вариант используется для расходов, которые должны быть отнесены напрямую на финансовый результат текущего периода. Например, сюда можно отнести административные и коммерческие расходы текущего периода. В регламентированном учете, как правило, данные расходы отражаются на счетах 26, 44 (в редких случаях 20, 23, 25, 28, 29), а затем списываются на счет 90 (по соответствующим субсчетам), поэтому на вкладке «Бухгалтерский учет и налоги» указываются ГФУДР, в настройках которых заданы эти параметры.

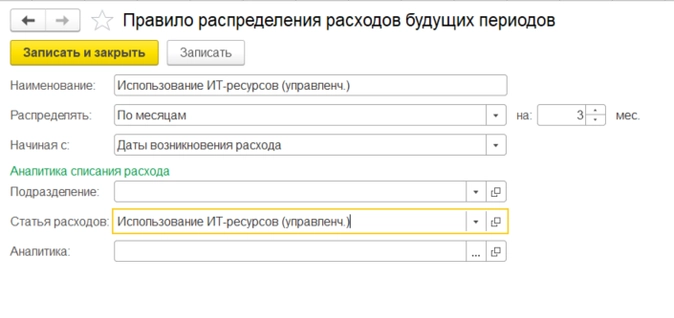

На расходы будущих периодов — по такой статье отражаются расходы, которые нужно отнести на финансовый результат в будущих периодах. К таким относится, например, расходы на покупку программного обеспечения с лицензией на несколько месяцев. Целесообразно в каждом месяце относить на финансовый результат месячную величину использования программного продукта. При таком варианте необходимо в статье заполнить правило распределения расходов будущих периодов, в котором в аналитике списания расхода должна быть указана статья расходов с вариантом, отличным от «На расходы будущих периодов» (рисунок 4).

Рисунок 4

На вкладке «Бухгалтерский учет и налоги» указываются ГФУДР, в настройках которых задан счет из группы счетов 97 «Расходы будущих периодов».

При формировании внеоборотных активов — по статье с таким вариантом распределения регистрируются расходы, которые требуется отнести на стоимость основных средств, объектов строительства, нематериальных активов или НИОКР. При этом ГФУДР должен быть заполнен с одним из субсчетов группы счета 08 «Вложения во внеоборотные активы».

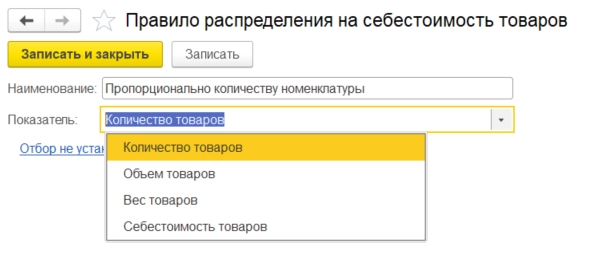

На себестоимость товаров — этот вариант используются для формирования стоимости материальных ценностей вне процессов производства. Например, к этим расходам можно отнести транспортные расходы на доставку товаров от поставщика — они будут распределены на себестоимость указанного поступления товаров согласно Правилу распределения на себестоимость товаров, указанных при настройке в статье (рисунок 5).

Рисунок 5

Доступные варианты показателей распределения: количество, объем, вес и себестоимость товаров. ГФУДР в такой статье используется с указанием счета 10.ДР или 41.ДР в зависимости от того, по каким ТМЦ были произведены дополнительные расходы: по материалам или по товарам. Данные счета на конец месяца остатков не имеют, используются как вспомогательные для регистрации и распределения расходов на ТМЦ.

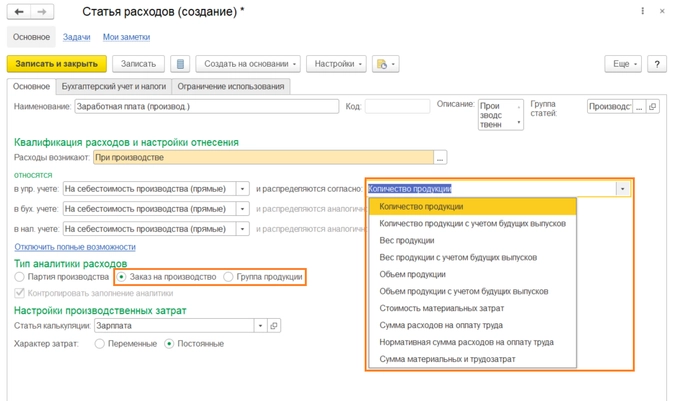

На себестоимость производства (прямые) — данный вариант распределения позволяет отнести расходы непосредственно на указанные разрезы учета производимой продукции (работ). В ГФУДР этой статьи используется, в основном счет 20 «Основное производство» или 23 «Вспомогательное производство» правил распределения такого расхода нет, если тип аналитики расходов — Партия производства — в этом случае расход относится напрямую на конкретную партию производства, которая указывается в аналитике статьи. Если выбирается тип аналитики расходов заказ на производство или группа продукции, то становится доступным варианты распределения расходов — реквизит статьи «Распределяется согласно» (рисунок 6).

Рисунок 6

Также в такой статье расходов нужно указать статью калькуляции и характер затрат — переменные или постоянные.

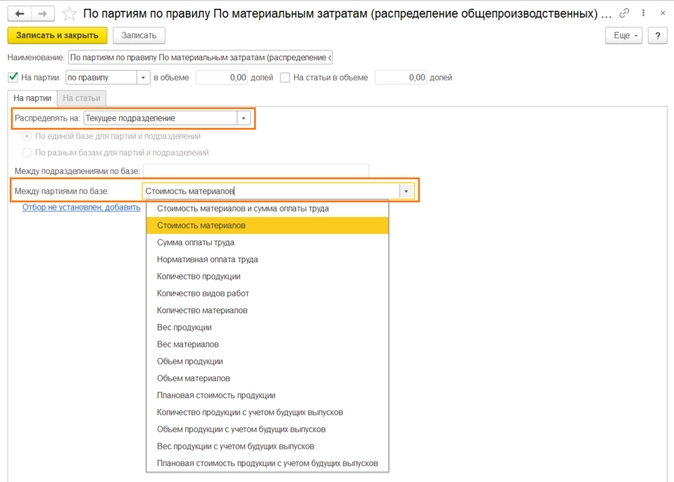

На себестоимость производства (распределяемые) — такой вариант распределения используются для формирования производственных затрат, распределяемых на себестоимость выпускаемой продукции в соответствии с конкретным правилом распределения: общепроизводственные расходы (например, на освещение цеха), расходы на оплату труда для производственных рабочих и т.п. Для правила распределения таких расходов заполняются настройки: на какие производственные подразделения распределять и по какой базе (рисунок 7).

Рисунок 7

ГФУДР в такой статье указывается по таким счетам как 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства».

На объекты возникновения затрат — для расходов по статьям с таким вариантом распределения в рамках выбранной аналитики будет применена единая логика распределения, которая задается в самом объекте возникновения затрат (ОВЗ). Объект возникновения затрат в целях учета постатейных расходов — это вспомогательная учетная сущность — справочник, предназначенный для накопления, транзита и распределения разнородных по своей сути расходов с однородными принципами учета. Ведение учета постатейных расходов с использованием ОВЗ в рамках информационной базы определяется значением функциональной опции Учет постатейных расходов по объектам возникновения затрат (раздел НСИ и администрирование — Настройка НСИ и разделов — Финансовый результат и контроллинг — Финансовый результат).

При включенных полных возможностях (гиперссылка в статье расходов — Использовать полные возможности) появляется доступность указать разные варианты распределения расходов для управленческого, бухгалтерского и налогового учета, а также настроить индивидуальные правила распределения расходов по каждой организации и/или подразделения, по которым ведется учет в информационной базе.

Распределение расходов в конце месяца

Если в статье расходов правило распределение не заполнено, то окончательный его выбор для постатейных расходов выполняется в рабочем месте Распределение расходов (раздел Производство — Внутрицеховой учет и Финансовый результат и контроллинг — Доходы и расходы, финансовый результат). (рисунок 8).

Рисунок 8

В указанном рабочем месте выполняется уточнение настроек и отражаются результаты распределения расходов. Состояние настройки распределения расхода в регламентированном и управленческом учете отражается в соответствующих графах.

Распределение постатейных расходов, относимых на ОВЗ, выполняется в рабочем месте Распределение расходов по отдельному списку объектов возникновения затрат.

Настройка распределения расходов выполняется для выбранного вида учета. Выполнить настройку распределения одновременно для нескольких видов учета возможно для расходов, у которых совпадают способы распределения по видам учета.

В итоге можно сделать следующий вывод по новым настройкам статей доходов и расходов: с добавлением нового справочника ГФУДР стало гораздо проще разделять учет по счетам в бухгалтерском и налоговом учете, механизм стал удобнее и более гибким. Однако, есть и минус: при выборе ГФУДР в статье расходов нет отбора по счетам учета по типу расходов, а при заполнении настройки в ГФУДР счет учета и счет списания также между собой не связаны, т.к. любой счет учета затрат можно списать на любой счет расходов, даже если это не соответствует правилам ведения бухгалтерского учета.

Счета учета внеоборотных активов

Внеоборотные активы представляют собой то имущество организации, которое она использует в процессе своей деятельности для получения дохода в течение длительного (более года) периода времени.

ПБУ 4/99, утвержденное приказом Минфина РФ от 06.07.1999 № 43н, в их составе выделяет 4 основных вида имущества:

- НМА;

- ОС;

- доходные вложения в материальные ценности;

- финансовые вложения.

К тем видам имущества, которых касается вопрос учета вложений во внеоборотные активы, инструкция к Плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, относит первые три:

- НМА — счет 04;

- ОС — счет 01;

- доходные вложения — счет 03.

ВНИМАНИЕ! С 2022 года объекты ОС нужно учтывать согласно ФСБУ 6/2020 «Основные срества» и ФСБУ 26/2020 «Капитальные вложения». ПБУ 6/01 утратит силу.

Как организации перейти на учет основных средств и капитальных вложений по ФСБУ 6/2020 и ФСБУ 26/2020, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Особенностью большей части этого имущества является постепенное (в течение устанавливаемого для каждого объекта периода полезного использования) списание его стоимости на затраты (начисление амортизации). С учетом того, что срок использования длительный (до нескольких лет), особое значение приобретает правильность определения стоимости этого имущества при вводе его в эксплуатацию.

О том, на какие виды делятся внеоборотные активы в бухотчетности, читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Принципы учета вложений в активы

Учет вложений во внеоборотные активы заключается в формировании стоимости объектов, которые в дальнейшем будут приняты в состав внеоборотных активов, и происходит на отдельном счете бухучета (счет 08). К этому счету открывают необходимое количество субсчетов, выделяемых, в первую очередь, по видам имущества:

- ОС;

- НМА;

- НИОКР;

- освоение природных ресурсов;

- создание (увеличение) стада в животноводстве.

Дополнительно субсчета дробят по способам поступления имущества каждого вида, а внутри субсчетов учет осуществляют пообъектно.

В стоимость каждого объекта включают все затраты, связанные с его поступлением в организацию. При этом раздельно ведут бухгалтерский и налоговый учет вложений. К их формированию надо отнестись особенно внимательно, т.к. не все затраты можно учесть в стоимости внеоборотных активов одинаково.

Как правильно отразить внеоборотные активы в балансе, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Вопрос включения в складывающуюся стоимость актива общехозяйственных расходов определяет принятая в организации учетная политика. При применении способа «директ-костинг» они в эту стоимость не входят. В случае использования метода включения общехозяйственных расходов в себестоимость продукции часть их попадет и в стоимость создаваемых объектов внеоборотных активов. Далее для простоты изложения в стоимости создаваемого объекта общехозяйственные расходы мы учитывать не будем.

Вспомогательным счетом учета вложений во внеоборотные активы служит счет 07. На него попадает готовое к использованию оборудование, которое нельзя начать эксплуатировать без проведения дополнительных работ по монтажу: устройству фундамента, установке или подключению к существующему технологическому оборудованию.

Актив числится на счете 08 до наступления момента полной готовности его к эксплуатации. К определению его также нужно отнестись со вниманием, т.к. нахождение на этом счете предполагает неготовность объекта к использованию и, следовательно, позволяет не начислять амортизацию по нему. Искусственное затягивание сроков нахождения объектов, готовых к эксплуатации, на счете 08 приведет к спорам с ИФНС. При этом надо иметь в виду, что используемые в процессе создания затраты по освоению природных ресурсов, несмотря на факт их учета на счете 08, могут амортизироваться.

Способы поступления активов предприятия

Поступающие внеоборотные активы организация может:

- купить готовыми, не нуждающимися в дополнительных вложениях в них;

- получить без оплаты в результате дарения или находки;

- получить в качестве взноса в УК;

- построить (создать) самостоятельно (хозспособом);

- создать (построить) с привлечением для этого сторонней организации (подрядным способом);

- создать (построить) смешанным способом: часть купить или привлечь для работ стороннюю (подрядную) организацию, а остальное выполнить своими силами (хозспособом).

Но даже в случае приобретения полностью готового объекта могут возникнуть дополнительные затраты, которые нужно включить в его стоимость.

Если операция поступления сопровождается НДС, то в зависимости от того, работает ли получатель с ним, возможны такие ситуации учета этого налога:

- его выделяют на счет 19, если получатель работает с НДС, и в документах на поступление этот налог обозначен;

- его не выделяют, если получатель работает с НДС, но в документах на поступление этот налог отсутствует;

- его включают в стоимость, если получатель работает без НДС; исключением здесь будет операция поступления вклада, внесенного имуществом в УК; налог, выделенный в документах на передачу, получатель, работающий без НДС, не сможет ни учесть в стоимости имущества, ни принять к вычету.

Учет покупки, дарения и вклада в УК

Процесс покупки полностью готового к использованию имущества фиксируют проводкой Дт 08 – Кт 60.

К стоимости приобретения могут добавиться расходы, связанные с покупкой и осуществленные своими или чужими силами:

- на командировку, связанную с выбором объекта (Дт 08 – Кт 71 и Дт 08 – Кт 69, 70);

- на доставку и погрузку-разгрузку, выполненные своими силами (Дт 08 – Кт 23 или Дт 08 – Кт 69,70 и Дт 08 – Кт 10);

- на доставку, погрузку-разгрузку, хранение, таможенное оформление, выполненные сторонними лицами (Дт 08 – Кт 60,76).

Для проводок по неоплачиваемому поступлению возможны 2 варианта:

- Дт 08 – Кт 76, если объект подарен, и известно, кто даритель;

- Дт 08 – Кт 98, если объект найдет (при инвентаризации).

Оценка безвозмездно полученного имущества происходит по рыночной стоимости. Конечная величина затрат на него может также быть увеличена за счет дополнительных расходов, например, на ремонт, осуществленный одним из способов:

- посторонним лицом (Дт 08 – Кт 60,76);

- своими силами (Дт 08 – Кт 23 или Дт 08 – Кт 69,70 и Дт 08 – Кт 10).

Объект, внесенный как вклад в УК, учитывают проводкой Дт 08 – Кт 75 по оговоренной между учредителями стоимости. По нему тоже могут возникнуть дополнительные расходы, связанные с доставкой, погрузкой-разгрузкой, ремонтом, которые в зависимости от того, кем они выполнены, будут учтены в корреспонденции с соответствующими счетами по аналогии с вышеприведенными проводками.

Создание своими силами и через подряд

Среди активов, возникающих как результат создания своими силами, через подряд или смешанным способом, преобладают активы, имеющие длительный период формирования стоимости. Таким образом могут быть получены:

- ОС и НМА;

- НИОКР, итогом которых станут ОС или НМА;

- результаты освоения природных ресурсов (материальные и нематериальные);

- особи, составляющие взрослое стадо из выращенного собственными силами молодняка.

Стоимость объектов первых 3 видов формируется прямо на счете 08, складываясь из всех затрат, имеющих к ним отношение. При смешанном способе этот счет будет корреспондировать с максимально возможным количеством счетов, отражающих все источники поступления расходов:

Дт 08 – Кт 02, 05, 10, 23, 60, 69, 70, 76

При создании ОС по отношению к ним могут возникать такие дополнительные проводки:

- Дт 08 – Кт 07 — по отражению оборудования, которому необходим монтаж. До его поступления на счет 08 на счете 07 должны быть собраны все затраты по доведению оборудования до состояния готовности к монтажу (доставка, погрузка-разгрузка, хранение, таможенное оформление).

- Дт 08 – Кт 66, 67 — по включению в бухгалтерскую стоимость актива процентов, начисленных по целевым заемным средствам. В его налоговой стоимости они учтены не будут, поэтому к появлению таких затрат надо отнестись крайне внимательно.

- Дт 08 – Кт 68 — по начислению земельного налога, если земля приобретена специально для осуществления строительства на ней.

Проводки по формированию на счете 08 стоимости взрослого стада будут иными. Все затраты по выращиванию молодняка собирают на счете 11, и оттуда они по плановой себестоимости взрослых особей, которую скорректируют до фактической по итогам года, относятся на счет 08: Дт 08 – Кт 11.

Нюансы реконструкции (модернизации)

Расходы по осуществлению реконструкции (модернизации) формируют самостоятельные единицы учета вложений во внеоборотные активы применительно к каждому объекту этого процесса.

При этих расходах, как и при создании ОС, могут происходить:

- выполнение работ своими силами, подрядчиками или смешанным способом;

- использование оборудования, которому нужен монтаж;

- привлечение средств целевых кредитов (займов).

То есть возможны такие же проводки, которые делают при создании ОС.

Осуществление реконструкции (модернизации) проводят 2 путями:

- с остановкой работы объекта — при перерыве продолжительностью более года возможно прекращение начисления амортизации;

- без остановки.

Стоимость завершенных работ по реконструкции (модернизации) увеличит стоимость объекта ОС и может привести к изменению периода полезного использования, если технические характеристики его окажутся существенно улучшенными. Соответственно, после увеличения стоимости ОС, даже если продолжительность его полезного использования не будет изменена, изменится величина суммы ежемесячной амортизации по нему. Установить новый период полезного использования возможно только в пределах той же самой амортизационной группы, в которую было включено ОС до реконструкции. Следует быть готовым к тому, что в бухгалтерском и налоговом учете реконструированного объекта возникнут разницы в начислении амортизации.

Возможно выполнение реконструкции (модернизации) полностью амортизированных активов (имеющих нулевую остаточную стоимость). По ним после завершения работ по реконструкции в течение установленного комиссией срока будет амортизироваться сумма осуществленных затрат.

В процессе работ по реконструкции (модернизации) с объекта могут сниматься какие-то детали, которые больше не будут использоваться на этом объекте, но пригодны к дальнейшему использованию. Их помещают на склад по правилам, действующим для учета безвозмездно полученного имущества (по рыночной стоимости).

Выбытие объектов из вложений

Актив, в отношении которого закончены вложения в его стоимость, чаще всего выбывает со счета 08 путем ввода его в эксплуатацию. В зависимости от вида образованного имущества (ОС или НМА) это фиксируется проводкой Дт 01, 03 – Кт 08 или Дт 04 – Кт 08. Приобретенные объекты, не требующие доработки, принимают в эксплуатацию сразу после получения, а требующие проведения дополнительных работ и создаваемые одним из существующих способов или реконструируемые (модернизируемые), — после завершения всех работ и составления акта ввода в эксплуатацию или приемки из реконструкции (модернизации). По этим причинам приобретаемые активы в остатках по счету 08 почти не встречаются, а создаваемые, особенно в течение продолжительного периода, в этих остатках обычно присутствуют.

Об особенностях отражения вложений во внеоборотные активы в бухгалтерском балансе читайте в материале «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

Вместе с тем могут возникать и иные операции выбытия:

- Дт 91 – Кт 08 — при списании не имеющих результата НИОКР или вклада в освоение природных ресурсов, а также иных незавершенных вложений, дальнейшее освоение которых нецелесообразно;

- Дт 90, 91 – Кт 08 — при продаже незаконченных вложений;

- Дт 99 – Кт 08 — при потерях, произошедших в чрезвычайных ситуациях;

- Дт 94 – Кт 08 — при выявлении виновников ущерба, причиненного объектам незаконченных вложений;

- Дт 79 – Кт 08 — при передаче неоконченных вложений в иные подразделения одного и того же лица.

НДС по вложениям в активы

Выделенный на счет 19 НДС принимают в вычеты. В течение достаточно долгого времени Минфин и ФНС придерживались таких точек зрения на момент осуществления вычета:

- по оборудованию, учтенному на счете 07, вычет возможен сразу (письмо Минфина РФ от 23.07.2012 № 03-07-08/211);

- по выполненным подрядным работам и купленному объекту незавершенного строительства, принятым на учет на счет 08, также можно сделать вычет сразу (письма Минфина РФ от 16.07.2012 № 03-07-11/185, ФНС РФ от 12.07.2011 № ЕД-4-3/11248@);

- по приобретенным ОС вычет становится возможным только после ввода их в эксплуатацию, т.е. после учета на счете 01, а не на момент отражения на счете 08 (письмо Минфина РФ от 24.01.2013 № 03-07-11/19); эта точка зрения постоянно опровергалась судами (определение ВАС РФ от 17.03.2008 № 2862/08, постановление ФАС Московского округа от 31.08.2012 № А41-15463/11), и если по объектам, не требующим доработки, этот вопрос не был принципиальным, то в отношении имущества, которое нужно доводить до состояния пригодности к использованию, причем в течение продолжительного времени, это обстоятельство оказывалось достаточно существенным;

- по приобретенному (переход права собственности произошел, и имущество отражено в учете) ОС, находящемуся в пути, вычет невозможен до его фактического получения (письмо Минфина РФ от 26.09.2008 № 03-07-11/318); с такой позицией суды также не соглашались (постановление ФАС Западно-Сибирского округа от 17.11.2010 № А27-3324/2010).

Подробнее о порядке вычета НДС по внеоборотным активам читайте в материалах:

Вычет по ОС на счете 08 — не проблема

Минфин: запись по счету 08 не всегда определяет момент для вычета НДС

Как предъявить к вычету НДС по основным средствам или оборудованию?

Разногласия по двум последним пунктам можно считать снятыми последним письмом Минфина РФ от 20.11.2015 № 03-07-РЗ/67429, в котором указывается, что вычет для приобретенного объекта, в том числе требующего доработки, возможен после принятия его к учету на счете 08.

Письмо № 03-07-РЗ/67429 также обращает внимание на появившуюся с 2015 года возможность заявления вычета на протяжении 3-х лет с момента начала учета объекта у налогоплательщика (п. 1.1 ст. 172 НК РФ).

См. также «Три года на вычет НДС: ловушка в НК РФ».

При возвращении продавцу бракованного оборудования, НДС по которому уже был принят к вычету, обязанности восстанавливать налог не возникает в связи с тем, что такой случай отсутствует в перечне, приведенном в п. 3 ст. 170 НК РФ. Но операция возврата расценивается как реализация (подп. 1 п. 1 ст. 146 НК РФ), при которой оформляют счет-фактуру и, соответственно, начисляют налог к уплате.

Об особенностях вычета по НМА читайте в статье «Какой порядок учета НДС по реализованным и приобретенным НМА?».

Осуществление СМР также обязывает к начислению НДС (подп. 3 п. 1 ст. 146 НК РФ). Его исчисляют ежеквартально в конце периода (п. 10 ст. 167 НК РФ) и одновременно берут в вычет (п. 5 ст. 172 НК РФ). Базой для расчета налога служит объем работ, осуществленных собственными силами, т.е. хозспособом, даже если СМР фактически выполнены смешанным способом (письмо ФНС РФ от 04.07.2007 № ШТ-6-03/527).

Налог на имущество по вложениям

Под этот налог попадает (за некоторыми исключениями) недвижимость, которая отражена в учете как ОС (ст. 374 НК РФ). Вложения во внеоборотные активы, формирование которых не закончено, ОС еще не являются и поэтому не подлежат обложению налогом на имущество. Платить налог на имущество нужно в случаях, если соблюдаются следующие условия:

- объект принадлежит хозсубъекту на праве собственности (праве хозяйственного ведения) или получен (создан) по концессионному соглашению;

- кадастровая стоимость объекта определена и внесена в ЕГРН;

- в вашем регионе, где расположен объект, действует закон, по которому такие объекты облагаются налогом по кадастровой стоимости.

Если какое-то из вышепоименованных условий не выполнено, налог на имущество платить не нужно.

Если вложения в объект закончены, и он к эксплуатации готов, то даже при временном отсутствии фактического применения в работе его после завершения формирования стоимости нужно вводить в эксплуатацию. Продолжающийся учет такого объекта в составе вложений во внеоборотные активы ИФНС сочтет занижением базы по налогу на имущество и доначислит налог.

Облагаются ли налогом на имущество организаций объекты незавершенного строительства? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите к комментариям экспертов.

ИТОГИ

К внеоборотным активам относятся здания, сооружения, оборудование, транспорт, программы для ЭВМ, базы данных, товарные знаки, знаки обслуживания, расходы на законченные НИОКР, вклады в уставные (складочные) капиталы других организаций, предоставленные другим организациям долгосрочные займы, поисковые затраты, отложенные налоговые активы. Учитываются такие активы на счете 08.

Содержание

- Счет 08 Вложения во внеоборотные активы: типовые проводки

- Счет 08 Вложения во внеоборотные активы

- Инструкция 08 счет

- Основные типовые проводки по счету 08

- По дебету счета 08

- По кредиту счета 08

- Что собой представляет счет 08 в бухгалтерском учете

- Сфера применения счета 08

- Субсчета в счете 08

- Взаимодействие счета 08 с другими счетами в бухгалтерском учете

- Проводки счета 08

- 08 счет бухгалтерского учета (нюансы)

- Общие правила бухгалтерского учета по 08-му счету

- Нематериальные активы и 08-й счет

- Нюансы учета затрат на возведение основных средств

- Нюансы учета вложений во внеоборотные активы в сельском хозяйстве

- Итоги

- Счет 08 в бухгалтерском учете

- Счет 08: субсчета

- Счет 08: проводки

- Где в балансе отражается 08 счет

- Новые записи:

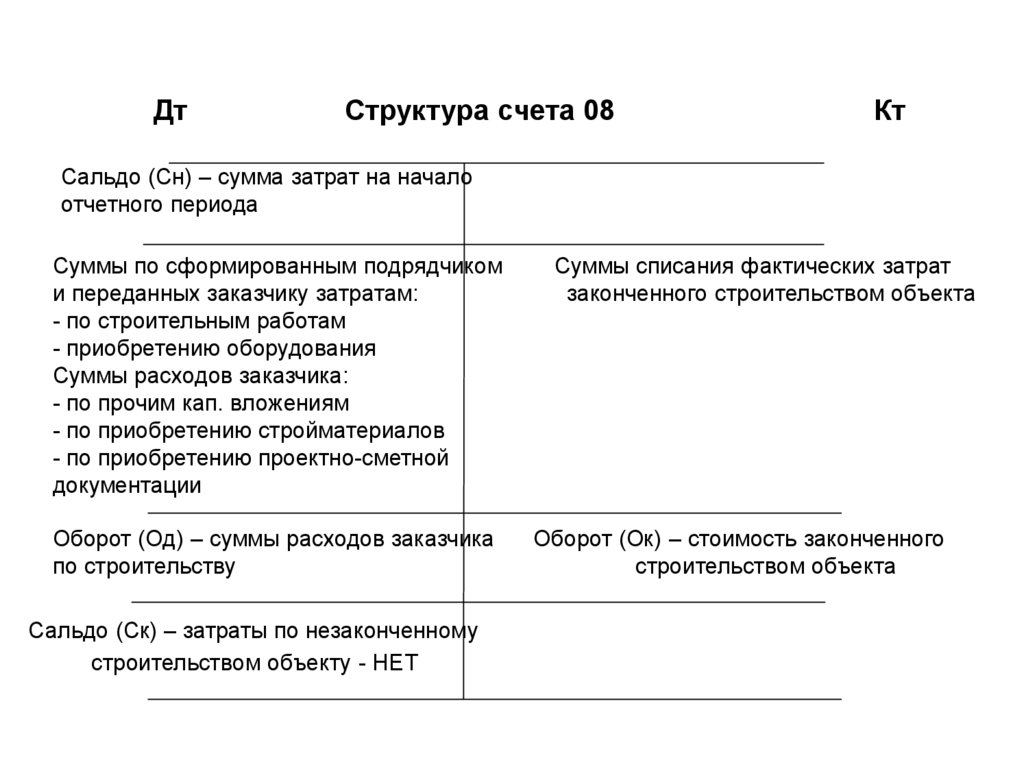

Счет 08 Вложения во внеоборотные активы используется для аккумулирования затрат, связанных с приобретением основных средств, нематериальных активов и материальных ценностей, предназначенных для предоставления во временное пользование (владение) другим организациям.

Счет 08 также используется при строительстве объектов внеоборотных активов. Строительные работы могут осуществляться подрядным или хозяйственным способом.

Счет 08 Вложения во внеоборотные активы

Счет 08 «Вложения во внеоборотные активы» — активный.

Внеоборотные активы — это основные средства, нематериальные активы и НИОКР. Затраты, связанные с приобретением внеоборотных активов отражаются проводкой:

Дебет 08 Кредит 60 (76…) — отражены затраты на внеоборотные активы.

Дебет 19 Кредит 60 (76) — отражен НДС, указанный в счет-фактуре.

После введения в эксплуатацию затраты с 08 счета списываются на счета 01, 03, 04 в зависимости от вида объекта.

Дебет 01,03,04 Кредит 08 — принят к учету объект ОС (НМА).

Дебет 68 Кредит 19 — НДС принят к вычету.

Инструкция 08 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

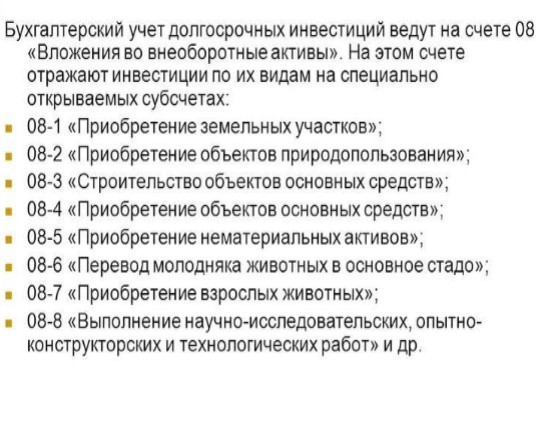

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

08-1 «Приобретение земельных участков»,

08-2 «Приобретение объектов природопользования»,

08-3 «Строительство объектов основных средств»,

08-4 «Приобретение объектов основных средств»,

08-5 «Приобретение нематериальных активов»,

08-6 «Перевод молодняка животных в основное стадо»,

08-7 «Приобретение взрослых животных»,

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

На субсчете 08-1 «Приобретение земельных участков» учитываются затраты по приобретению организацией земельных участков.

На субсчете 08-2 «Приобретение объектов природопользования» учитываются затраты по приобретению организацией объектов природопользования.

На субсчете 08-3 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-4 «Приобретение объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

На субсчете 08-5 «Приобретение нематериальных активов» учитываются затраты на приобретение нематериальных активов.

По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

На субсчете 08-6 «Перевод молодняка животных в основное стадо» учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо.

На субсчете 08-7 «Приобретение взрослых животных» учитывается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке. Молодняк животных, переводимый в основное стадо, оценивается по фактической себестоимости.

Молодняк всех видов продуктивного и рабочего скота, переводимый в основное стадо, списывается в течение года со счета 11 «Животные на выращивании и откорме» в дебет счета 08 «Вложения во внеоборотные активы» по стоимости, числящейся на начало отчетного года, с присоединением плановой себестоимости привеса или прироста за период с начала отчетного года до момента перевода животных в основное стадо.

При переводе молодняка в основное стадо дебетуется счет 01 «Основные средства» и кредитуется счет 08 «Вложения во внеоборотные активы». В конце отчетного года после составления отчетной калькуляции разница между указанной стоимостью переведенного в течение отчетного года молодняка скота и его фактической себестоимостью списывается дополнительно или сторнируется со счета 11 «Животные на выращивании и откорме» на счет 08 «Вложения во внеоборотные активы» при одновременном уточнении оценки скота на счете 01 «Основные средства».

Приобретенные взрослые животные приходуются по дебету счета 08 «Вложения во внеоборотные активы» по фактической себестоимости их приобретения, включая расходы по доставке. Взрослые животные, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости, к которой добавляются фактические расходы по доставке их в организацию.

Затраты по завершенным операциям формирования основного стада списываются со счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства». На субсчете 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» учитываются расходы, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых подлежат применению в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации, списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 04 «Нематериальные активы».

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых не подлежат применению в производстве продукции (выполнении работ, оказании услуг), либо для управленческих нужд, или по которым не получены положительные результаты, списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 91 «Прочие доходы и расходы».

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, а также формирования основного стада.

При продаже, передаче безвозмездно и др. вложений, учитываемых на счете 08 «Вложения во внеоборотные активы», их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется:

— по затратам, связанным со строительством и приобретением основных средств,

— по каждому строящемуся или приобретаемому объекту основных средств.

При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на:

— строительные работы и реконструкцию;

— буровые работы;

— монтаж оборудования;

— оборудование, требующее монтажа;

— оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство;

— проектно-изыскательские работы;

— прочие затраты по капитальным вложениям;

— по затратам, связанным с приобретением нематериальных активов, по каждому приобретенному объекту;

— по затратам, связанным с формированием основного стада, по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.);

— по расходам, связанным с выполнением научно-исследовательских, опытно-конструкторских и технологических работ — по видам работ, договорам (заказам).

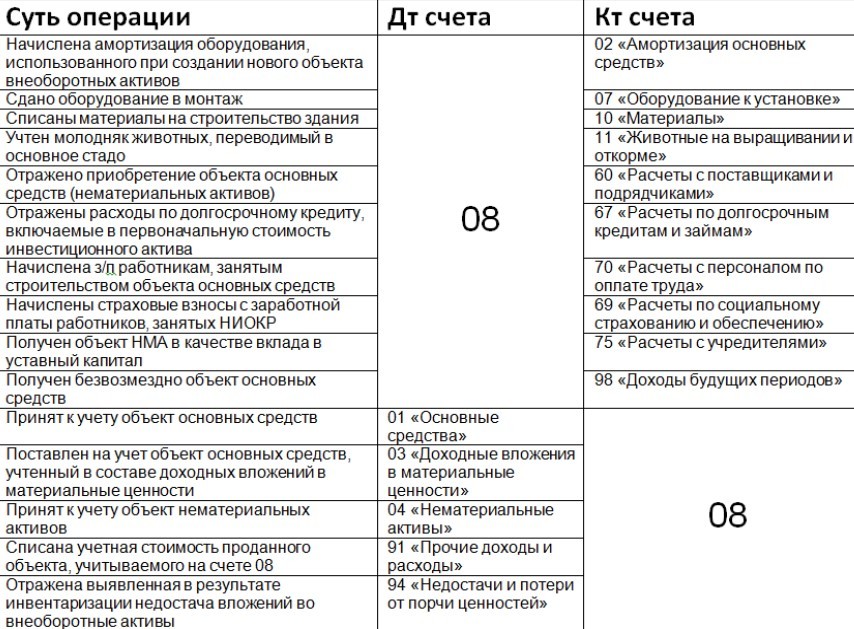

Основные типовые проводки по счету 08

По дебету счета 08

| Хозяйственная операция | Дебет | Кредит |

| Начислена амортизация по ОС, используемым при реконструкции, модернизации других ОС | 08 | 02 |

| Начислена амортизация по ОС, используемым при создании НМА | 08 | 02 |

| Начислена амортизация по ОС, используемым при строительстве объекта для собственных нужд организации | 08-3 | 02 |

| Начислена амортизация по НМА, используемому при создании других НМА | 08 | 05 |

| Начислена амортизация по НМА, используемым при строительстве объекта для собственных нужд организации | 08-3 | 05 |

| Стоимость оборудования, сданого в монтаж, учтена в составе внеоборотных активов | 08 | 07 |

| Принят к учету поисковый актив | 08 | 08 |

| Материалы, использованные при реконструкции, модернизации ОС списаны на увеличение его стоимости | 08 | 10 |

| Материалы, использованные при строительстве объекта ОС списаны на увеличение его стоимости | 08-3 | 10 |

| Материалы, использованные при создании НМА, списаны на увеличение его стоимости | 08-5 | 10 |

| Молодняк животных переведен в основное стадо | 08 | 11 |

| Сумма отклонений в стоимости МПЗ, использованных при осуществлении долгосрочных инвестиций, учтена в составе вложений во внеоборотные активы (при использовании счета 15) | 08 | 16 |

| Сумма НДС, уплаченная продавцам ОС и НМА, не возмещаемая из бюджета списана на увеличение стоимости приобретенных внеоборотных активов | 08 | 19 |

| Расходы вспомогательных производств, связанные с приобретением внеборотных активов, списаны на увеличение их стоимости | 08 | 23 |

| Общехозяйственные расходы , связанные с приобретением внеборотных активов, списаны на увеличение их стоимости | 08 | 26 |

| Приняты к оплате счета поставщиков за приобретенные внеборотные активы | 08 | 60 |

| Приняты к оплате счета поставщиков за приобретенные внеборотные активы | 08 | 60 |

| Учтена стоимость внеоборотных активов на сумму расходов, связанных с их покупкой (транспортные расходы, информационные, консультационные расходы) | 08 | 60 |

| Начислены проценты по краткосрочным займам и кредитам, полученным для приобретения ОС и НМА (до ввода их в эксплуатацию) | 08 | 66 |

| Начислены проценты по долгосрочным займам и кредитам, полученным для приобретения ОС и НМА (до ввода их в эксплуатацию) | 08 | 67 |

| Начислены проценты по долгосрочным займам и кредитам, полученным для приобретения ОС и НМА (до ввода их в эксплуатацию) | 08 | 67 |

| Суммы невозмещаемых налогов, начисленных в связи с осуществлением вложений во внеоборотные активы, включены в их первоначальную стоимость | 08 | 68 |

| Начислены страховые взносы с заработной платы работников, занятых в создании или приобретении внеоборотных активов | 08 | 69 |

| Начислена зарплата работникам, занятым в создании или приобретении внеоборотных активов | 08 | 70 |

| Учтены расходы подотчетных лиц, связанные с покупкой внеоборотных активов, оплачены подотчетниками расходы, связанные с доставкой внеоборотных активов | 08 | 71 |

| Оприходованы внеоборотные активы, внесенные в качестве вклада в уставный уставный капитал | 08 | 75-1 |

| Отражена стоимость услуг, оказанных сторонними организациями, по доставке и хранению внеоборотных активов | 08 | 76 |

| Учтены вложения во внеоборотные активы, полученные от головного отделения (проводка в учете филиала) | 08 | 79-1 |

| Учтены вложения во внеоборотные активы, полученные от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 08 | 79-1 |

| Учтены внеоборотные активы, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 08 | 80 |

| Получены вложения во внеоборотные активы в качестве инвестиций | 08 | 86 |

| Оприходованы материальные ценности, выявленные при инвентаризации и подлежащие учету в составе вложений во внеоборотные активы | 08 | 91-1 |

| Списаны затраты, ранее учтенные как суммы недостач и порчи хранящихся на складе материальных ценностей (в пределах норм естественной убыли), предназначенных для строительства | 08-3 | 94 |

| Созданы резервы предстоящих расходов для осуществления вложений во внеоборотные активы (при проведении строительных работ) | 08 | 96 |

| Затраты, ранее учтенные как расходы будущих периодов, учтены при формировании стоимости внеоборотных активов | 08 | 97 |

| Учтены внеоборотные активы, полученные безвозмездно (по рыночной стоимости) | 08 | 98-2 |

По кредиту счета 08

| Хозяйственная операция | Дебет | Кредит |

| Оприходован земельный участок | 01 | 08-1 |

| Оприходован объект природопользования | 01 | 08-2 |

| Введен в эксплуатацию объект основных средств, построенный организацией | 01 | 08-3 |

| Введен в эксплуатацию объект основных средств, приобретенный по договору купли-продажи | 01 | 08-4 |

| Молодняк животных переведен в основное стадо | 01 | 08-6 |

| Оприходовано взрослое животное, приобретенное по договору купли-продажи | 01 | 08-7 |

| Стоимость ОС увеличена в результате достройки, дооборудования, модернизации | 01 | 08 |

| Оприходован земельный участок, предназначенный для сдачи в аренду | 03 | 08-1 |

| Оприходован объект природопользования, предназначенный для сдачи в аренду | 03 | 08-2 |

| Оприходован объект ОС, построенный организацией и предназначенный для сдачи в аренду | 03 | 08-3 |

| Объект ОС приобретен для сдачи в аренду | 03 | 08-4 |

| Нематериальный актив введен в эксплуатацию | 04 | 08-5 |

| Стоимость застрахованных внеоборотных активов в результате порчи списана за счет страхового возмещения | 76-1 | 08 |

| Предъявлена претензия подрядчикам при несоответствии цен и тарифов в счетах на оплату, заключенным договорам (выявлено после оприходования ценностей) | 76-2 | 08 |

| Скорректирована сумма вложений во внеоборотные активы, неправильно учтенная в результате арифметической ошибки | 76-2 | 08 |

| Вложения во внеоборотные активы переданы филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 08 |

| Вложения во внеоборотные активы переданы головному отделению (проводка в учете филиала) | 79-1 | 08 |

| Вложения во внеоборотные активы переданы участнику простого товарищества при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 08 |

| Обесценение поискового актива | 91 | 08 |

| Поисковый актив списан в связи с признанием добычи полезного ископаемого бесперспективной | 91 | 08 |

| Учтены в составе прочих расходов вложения во внеоборотные активы, выбывшие в результате продажи, списания или частичной ликвидации | 91-2 | 08 |

| Списана на прочие расходы стоимость внеоборотных активов в связи с чрезвычайными обстоятельствами (например, стихийное бедствие) | 91-2 | 08 |

| Отражена недостача ценностей, числящихся в составе вложений во внеоборотные активы (например, недостачи в незавершенном строительстве) | 94 | 08 |

Затраты, которые понесла организация для покупки земли, интеллектуальной собственности и скота, отражаются через счет 08. Все понесенные издержки будут отражаться посредством субсчетов, а также дополнены другими счетами.

Что собой представляет счет 08 в бухгалтерском учете

Актив бухгалтерского баланса состоит из двух частей — внеоборотного и оборотного имущества. В свою очередь внеоборотная часть является разновидностью собственности предприятия, срок использования которой составляет больше 12 месяцев.

Структура счёта

08 счет бухгалтерского учета – это специальный раздел, с помощью которого учитываются внеоборотные поступления. Этот регистр используется согласно:

- ПБУ 6/01;

- Плану счетов.

Понятие «внеоборотные активы» подразумевает основные средства (т. е. производственные объекты — земли, здания и оборудования) и «нематериальные активы» (далее — НМА), принадлежащие фирме. Сч. 08 необходим, чтобы учесть и систематизировать данные по всему приобретенному имуществу в момент его поступления, если не была сформирована конечная цена или не определены условия использования.

На заметку! Пока купленные производственные объекты и НМА не будут учтены, сведения о затраченных на их покупку суммах прописывают на активном синтетическом сч. 08 (согл. Приказу МинФина N 94н), на котором имущество всегда отражается в денежном эквиваленте.

Сфера применения счета 08

Вся собственность прописываются по счету 08. С его помощью указывают вложения компании в сделках по приобретению имущества, НМА и животных.

Среди них:

- наделы, на которых располагаются производственные строения или природные ресурсы;

- здания, сооружения и технические средства, используемые компанией для осуществления деятельности;

- нематериальная собственность (достижения научной деятельности и испытаний);

- инвестиции, дивиденды от которых будут начислены не ранее чем через год;

- специальная техника;

- животные, используемые для ведения хозяйства.

В состав скота, включаемого в стадо, не входит:

- птица;

- служебные собаки;

- пушные звери;

- кролики;

- семейства пчел.

Траты на их приобретение прописываются в обороте компании. Каждое купленное имущество отражается в отдельном локальном документе.

Как двигается информация по счёту 8

Как двигается информация по счёту 8

С помощью регистра 08 отражают активы, которые были:

- куплены у сторонних лиц;

- получены бесплатно;

- использованы для вложения в уставной капитал организации;

- созданы предприятием в ходе осуществляемой деятельности или усилиями сторонних лиц на заказ.

Инвестиции во внеоборотную собственность отражаются в оборотно-сальдовой документации по сч. 8. При одинаковых оборотах остаток принимает нулевое значение. Это подтверждает, что бухгалтер провел расчеты без ошибок.

Завершив расчеты цены каждого актива, счет 08 закрывают, переводя с него отведенную сумму на другие счета. Если их стоимость известна до совершения сделки и не будет изменена, то регистр 08 исполняет транзитную роль.

Цена приобретаемого имущества рассчитывается с учётом сопутствующих трат на:

- установку;

- перевозку;

- реставрацию.