Добрый день. Помогите пожалуйста правильно провести документ в 1с 8.3

Мы покупатель, приходят документы от поставщика в валюте, потом приходят документы в рублях.

Приходую в валюте, в договоре указано что расчеты в рублях. В итоге счет фактура не попадает в книгу продаж. Что нужно сделать дополнительно не пойму. Бухгалтерия предприятия, редакция 3.0 (3.0.64.29) (http://v8.1c.ru/buhv8/). Во вложении скрин проводок на поступление.

![]()

г. Санкт-Петербург1 771 балл

Messa06, добрый день! Валюта не имеет значения. Посмотрите, зайдите в с/ф, стоит ли галочка «отражать вычет в книге покупок датой получения»?

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

Опоздавший, да в том то и дело, что все галочки стоят, а проводки по начислению НДС нет, поэтому документы в КП не попадают

![]()

г. Санкт-Петербург1 771 балл

Messa06, сделайте, пож-та, скрин поступления.

![]()

Опоздавший, скрин во вложении

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

г. Санкт-Петербург1 771 балл

Messa06, у Вас НДС включен в стоимость. Исправьте

![]()

Опоздавший, да сама только сейчас увидела. Сейчас убрала галку и все появилось. Спасибо Вам.

![]()

г. Санкт-Петербург1 771 балл

Платежку на уплату штрафа или налога можно сформировать в несколько кликов

Есть хозяйственные ситуации, по которым в книги покупок и книги продаж вносится сразу несколько записей. Чтобы декларация успешно прошла проверку в информационной системе ФНС, контрагентам на каждом этапе важно правильно указывать код вида операции (КВО). Разберем самые распространенные виды таких сделок и алгоритм действий для покупателя и для продавца.

Вы можете сразу перейти к интересующему вас разделу. Чтобы вернуться в меню, нажмите на стрелочку рядом с логотипом журнала.

- Сделки с предоплатой

- Корректировочный счет-фактура на уменьшение

- Вычет налогового агента

- Возврат товаров продавцу

- Возврат НДС при экспортных операциях

- Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 %

- Операции, связанные с импортом

- Одновременная продажа (покупка) собственных товаров и товаров по договору комиссии

- Операции, связанные с реализацией сырых шкур и лома

Сделки с предоплатой

Продавец при получении оплаты в счет будущей поставки товаров (выполнения работ, оказания услуг) обязан в течение пяти рабочих дней выставить авансовый счет-фактуру.

Авансовый счет-фактура не выставляется, если:

- аванс получен в счет будущей поставки товаров длительного производственного цикла;

- аванс получен в счет будущей поставки товаров, облагаемых по ставке 0 %.

Выставленный авансовый счет-фактуру продавец должен зарегистрировать в книге продаж. Сумму полученного аванса продавцу нужно отразить в налоговой декларации по НДС в графе 3 строки 070 раздела 3, а сумму исчисленного НДС по авансу — в графе 5.

После отгрузки товаров (выполнения работ, оказания услуг) НДС, исчисленный с авансовых платежей, продавец вправе принять к вычету. При этом продавец должен выставить отгрузочный счет-фактуру. При регистрации отгрузочного счета-фактуры в книге продаж продавец может воспользоваться правом на вычет и отразить авансовый счет-фактуру в книге покупок. В графе «Наименование товаров» при выставлении счета-фактуры следует правильно указывать информацию о товарах, чтобы можно было идентифицировать поставку товара.

В авансовом счете-фактуре следует указывать, что это предоплата за товар. Договор поставки (договор выполнения работ или оказания услуг) должен содержать условия о перечислении предоплаты, ее размере и сроках поставки товара (выполнения работ, оказания услуг).

Суммы НДС с авансов, принимаемые к вычету при отгрузке товаров (выполнении работ, оказании услуг), нужно указать в графе 3 строки 170 раздела 3 декларации. Отгрузка товаров (выполнение работ, оказание услуг) отражается по строке 010 (020) в графе 3 раздела 3, а сумма НДС — в графе 5.

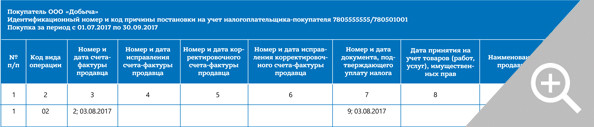

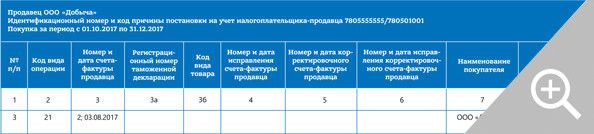

Рассмотрим эту сделку со стороны продавца и покупателя.

Продавец

1. Продавец выставляет счет-фактуру на аванс с КВО 02, внося запись о нем в книгу продаж. При этом не заполняются следующие поля:

- «Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке»;

- «Стоимость продаж, освобождаемых от налога по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках».

2. Реализация товара отражается записью в книге продаж с КВО 01:

3. Продавец возвращает авансовый платеж (ранее уплаченный в бюджет НДС), внося в книгу покупок запись с данными исходного (авансового) счета-фактуры с КВО 22. В полях «Наименование продавца» и «ИНН/КПП продавца» указывает собственные реквизиты (в сведения из книги покупок включаются только ИНН/КПП, наименование не указывается).

Покупатель

1. Покупатель вносит в книгу покупок запись о полученном счете-фактуре на аванс с КВО 02.

2. Получение товара от продавца отражается в виде записи о счете-фактуре на поступление с КВО 01 в книге покупок.

3. Покупатель восстанавливает НДС (возвращает в бюджет ранее полученный вычет), делая в книге продаж запись с данными исходного (авансового) счета-фактуры с КВО 21. В полях «Наименование покупателя» и «ИНН/КПП покупателя» он указывает свои реквизиты (в декларацию включаются только данные об ИНН/КПП, наименование не указывается).

Корректировочный счет-фактура на уменьшение

Компания составляет или получает корректировочный счет-фактуру на уменьшение, если изменилась цена, количество товара или товар частично вернули.

Что учитывать, оформляя корректировочный счет-фактуру:

- Нужно согласие сторон на изменение стоимости. Оформить его можно в виде допсоглашения (как двусторонний документ), в виде уведомления (односторонним документом) или первичным документом (например, актом об установленном расхождении).

- Корректировочный счет-фактура выписывается для определенного исходного счета-фактуры. Можно создать один корректировочный счет-фактуру для нескольких исходных счетов-фактур одного контрагента. Такой документ называется «Единый корректировочный счет-фактура».

- Корректировочный счет-фактуру нужно выставить в течение пяти календарных дней с даты подписания документа об изменении стоимости по счету-фактуре, в том числе из-за изменения цены или количества (объема) отгруженных товаров. Если стороны договорились об изменениях до того, как продавец выставил отгрузочный счет-фактуру, то в течение пяти дней с даты отгрузки он выставляет обычный счет-фактуру на новую цену/количество товара. Оформлять корректировочный счет-фактуру в таком случае необязательно.

- Оформляется в двух экземплярах.

Разницу между суммами налога, рассчитанными исходя из стоимости отгруженных товаров до и после такого уменьшения, продавец принимает к вычету, а покупатель должен ее восстановить.

Период восстановления покупатель выбирает по наиболее ранней дате:

- получения первичных документов на уменьшение стоимости товара;

- получения корректировочного счета-фактуры.

Рассмотрим данную ситуацию более подробно.

Продавец

1. Продавец отражает реализацию товара, внося в книгу продаж запись о счете-фактуре с КВО 01.

Если нужно уменьшить сумму по зарегистрированному ранее счету-фактуре на реализацию, следует создать на его основе корректировочный счет-фактуру с КВО 18. Запись о нем нужно внести в книгу покупок, указывая:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование продавца», «ИНН/КПП продавца» — собственные реквизиты (в сведения из книги покупок включаются только данные об ИНН/КПП, наименование не указывается);

- в полях «Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС), в валюте счета-фактуры», «Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках» — суммы, на которые были уменьшены аналогичные суммы исходного счета-фактуры.

Покупатель

1. Покупатель отражает приобретение товара, внося в книгу покупок запись о полученном счете-фактуре с КВО 01.

2. Получив корректировочный счет-фактуру на уменьшение суммы зарегистрированного ранее счета-фактуры, покупатель вносит запись о корректировочном счете-фактуре в книгу продаж с КВО 18, указывая:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование покупателя», «ИНН/КПП покупателя» — собственные реквизиты (в декларацию включаются только данные об ИНН/КПП, наименование не указывается);

- в полях «Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС), в валюте счета-фактуры», «Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках по ставке», «Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, в рублях и копейках, по ставке» — соответствующие суммы, на которые уменьшены аналогичные суммы исходного счета-фактуры.

Вычет налогового агента

Случаи исполнения обязанностей налогового агента:

- аренда государственного или муниципального имущества у органа власти (за исключением ГУП, МУП или учреждений);

- приобретение имущества у органа власти (за исключением ГУП, МУП или учреждений);

- покупка у иностранного лица, не состоящего на учете в РФ, товаров на территории РФ или работ (услуг), местом реализации которых признается территория РФ. При этом ваша организация или ИП должны быть зарегистрированы в налоговой инспекции РФ;

- реализация электронных услуг иностранных компаний.

Налоговый агент обязан исчислять, удерживать и перечислять в бюджет суммы НДС. При этом право на получение вычета он получает, если соблюдаются следующие условия:

- товары (работы, услуги) приобретены для деятельности, облагаемой НДС, или для перепродажи;

- товары приняты к учету, то есть оприходованы на балансе;

- есть документы, подтверждающие право на вычет. Чаще всего это счет-фактура, полученный от поставщика. Кроме того, НДС должен быть выделен отдельной строкой в других расчетных и первичных документах (накладных, актах выполненных работ и оказанных услуг, платежных поручениях и т.п.). Если приобретен иностранный товар, представляется документ, подтверждающий уплату налога;

- сумма налога по этим товарам (работам, услугам) удержана и перечислена в бюджет;

- налоговый агент применяет ОСНО. На спецрежимах (УСН, ЕНВД, патент) вычеты и возмещение НДС не предусмотрены.

Если налоговый агент исполняет свои обязанности по сделкам реализации конфискованного и иного имущества, обращенного в собственность государства, или по сделкам, где он является посредником иностранного лица, права на вычет он не имеет. При этом он обязан уплатить налог, даже если применяет спецрежим (УСН).

Налоговый агент обязан заполнять декларацию по НДС, в частности раздел 2. В нем он отражает сумму налога, подлежащую уплате в бюджет. Раздел 2 надо заполнять отдельно по каждой иностранной организации.

Если налоговый агент имеет право на вычет, то связанные с этим операции должны быть отражены уже в другом разделе декларации — третьем (строка 180).

Рассмотрим, как оформить счет-фактуру на отгрузку или аванс в случаях, когда налоговый агент имеет право на вычет.

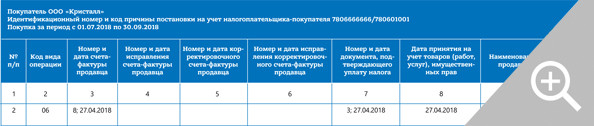

1. Налоговый агент должен внести в книгу продаж запись о счете-фактуре, выставленном на самого себя, с КВО 06. В полях «Наименование покупателя», «ИНН/КПП покупателя» он указывает свои реквизиты (в декларацию включаются только данные об ИНН/КПП, наименование не указывается) и заполняет поле «Номер и дата документа, подтверждающего оплату» соответствующими сведениями.

2. Если выполняются условия, необходимые для получения налогового вычета, налоговый агент вносит в книгу покупок запись с реквизитами, идентичными исходному счету-фактуре. В поле «Наименование продавца» он указывает реквизиты контрагента, а поле «ИНН/КПП продавца» заполняет только при наличии ИНН (в декларации данные об ИНН/КПП, наименование не указываются).

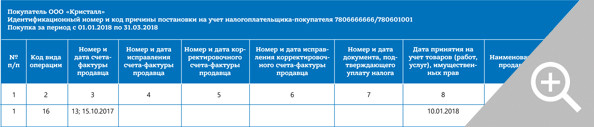

Возврат товаров продавцу

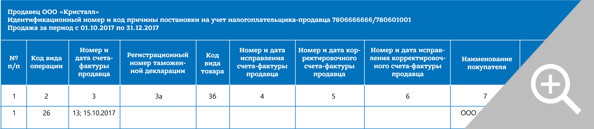

Продавец получает товары, которые вернул покупатель, не являющийся плательщиком НДС

1. Продавец вносит в книгу продаж запись о выданном счете-фактуре с КВО 26. Поля «Наименование покупателя» и «ИНН/КПП покупателя» можно не заполнять.

2. Когда покупатель, не являющийся плательщиком НДС, возвращает товар, продавец вносит в книгу покупок запись с КВО 16. В полях «Наименование продавца» и «ИНН/КПП продавца» он указывает собственные реквизиты (в декларацию включаются только данные об ИНН/КПП, наименование не приводится).

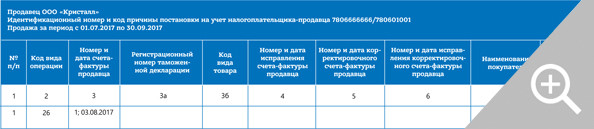

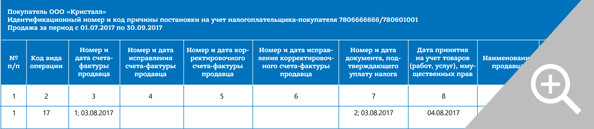

Продавец получает товары, которые возвратил покупатель-физлицо, оплативший покупку наличными

Если организация реализует товары, работы, услуги покупателям, освобожденным от исполнения обязанностей налогоплательщика по НДС, по итогам дня она формирует отчет с итоговой стоимостью продаж и суммой НДС.

На основании отчета в книгу продаж вносится одна запись о счете-фактуре на общую стоимость продаж и сумму НДС. Также может быть внесена одна запись по итогам месяца (квартала), данные за который оформлены в сводный документ.

1. Продавец вносит в книгу продаж запись о выданном счете-фактуре с КВО 26, поля «Наименование покупателя» и «ИНН/КПП покупателя» не заполняет.

2. Если товар возвращает физлицо, продавец вносит в книгу покупок запись с КВО 17. В полях «Наименование продавца», «ИНН/КПП продавца» он указывает собственные реквизиты (в декларацию включаются только данные об ИНН/КПП, наименование не указывается), в поле «Номер и дата документа, подтверждающего уплату налога» — номер и дату документа, подтверждающего возврат денежных средств физлицам.

Возврат НДС при экспортных операциях

Подтверждение экспорта позже 180 дней с даты помещения товаров под таможенную процедуру экспорта.

1. Продавец вносит в книгу продаж запись о выданном счете-фактуре на реализацию с КВО 01.

2. Если продавец не сумел в течение 180 дней с даты помещения товаров под таможенную процедуру экспорта собрать необходимый пакет документов, подтверждающий ставку 0 %, то на 181-й день продавцу необходимо начислить НДС по ставке 10 % или 18 % (отражается в разделе 6 декларации по НДС), о чем вносится запись в дополнительный лист книги продаж за тот налоговый период, в котором была совершена отгрузка товара. Такая запись также будет иметь КВО 01.

3. Если по истечении срока в 180 дней пакет документов все же собран, продавец может возвратить уплаченную им сумму налога. Для этого нужно внести в книгу покупок запись о счете-фактуре с КВО 24 за период, в котором подтверждается ставка 0 %, указывая при этом:

- в поле «Номер и дата счета-фактуры продавца» — реквизиты исходного (внесенного в дополнительный лист книги продаж) счета-фактуры;

- в полях «Наименование продавца» и «ИНН/КПП продавца» — собственные реквизиты (в декларацию включаются только данные об ИНН/КПП, наименование не указывается).

Обратите внимание: с 01.07.2016 (на основании Закона от 30.05.2016 № 150-ФЗ) подать на вычет «входного» НДС при экспортных операциях можно сразу после принятия товаров на учет, не дожидаясь, когда будет собран пакет документов. Это касается реализации:

- товаров, которые вывезены в таможенной процедуре экспорта либо помещены под таможенную процедуру свободной таможенной зоны;

- драгметаллов налогоплательщиками, которые их добывают или производят из лома и отходов, а затем реализуют Гохрану, фондам драгметаллов и драгоценных камней субъектов РФ, ЦБ РФ, банкам.

Исключение — сырьевые товары, вывезенные в таможенной процедуре экспорта либо помещенные под таможенную процедуру свободной таможенной зоны. Для них процедура вычета «входного» НДС не изменилась.

Данные изменения касаются тех приобретений, которые приняты на учет с 01.07.2016.

Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 %

Налогоплательщик

1. Выступает покупателем товара и вносит в книгу покупок запись о полученном счете-фактуре с КВО 01, применяя при этом право на налоговый вычет.

2. Осуществляет операцию, облагаемую по налоговой ставке 0 % (например, экспорт купленного товара без наценки).

Одновременно с отгрузкой товара он восстанавливает НДС и вносит в книгу продаж записи с КВО 21, указывая в полях «Наименование покупателя» и «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

3. Собирая пакет документов, подтверждающих применение ставки 0 %, налогоплательщик вносит в книгу покупок запись с КВО 25, указывая:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в полях «Наименование продавца» и «ИНН/КПП продавца» — собственные реквизиты.

Операции, связанные с импортом

Ввоз товаров на территорию РФ и иные территории под ее юрисдикцией с территории государств Евразийского экономического союза

Покупатель

- Декларирует ввезенный товар, оформляет заявление на ввоз товара, уплачивает взносы;

- Вносит в книгу покупок запись с КВО 19. В поле «Номер и дата счета-фактуры продавца» указывает реквизиты (номер и дату отметки) заявления на ввоз товара и дату его регистрации, поля «Наименование продавца» и «ИНН/КПП продавца» не заполняет;

- Реквизиты заявления на ввоз товара отражает по формуле ННННДДММГГГГХХХХ (16 символов), где:

- НННН (1–4 символы) — код налогового органа, который присвоил регистрационный номер;

- ДДММГГГГ (5–12 символы) — дата регистрации заявления;

- XXXX (13–16 символы) — порядковый номер записи о регистрации в течение дня.

Ввоз товаров на территорию РФ и иные территории под ее юрисдикцией в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории

Покупатель

- Декларирует ввезенный товар, оформляет ГТД, уплачивает взносы;

- Вносит в книгу покупок запись с КВО 20, указывая в поле «Номер и дата счета-фактуры продавца» реквизиты декларации на товары, а поле «ИНН/КПП продавца» не заполняет;

- Реквизиты декларации на товары отражает по формуле: XXXXXXXX/YYYYYY/ZZZZZZZ(/SS) — 8 символов, 6 цифр, 7 символов / 2 цифры, где:

- XXXXXXXX (1–8 символы) — код таможенного органа, установленный ФТС России;

- YYYYYY (9–14 символы) — дата подачи ДТ (день, месяц, 2 последние цифры года);

- ZZZZZZZ (15–21 символы) — порядковый номер декларации;

- SS (2 цифры) — порядковый номер товара, указанный в графе 32 основного или добавочного листа таможенной декларации либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.

Одновременная продажа (покупка) собственных товаров и товаров по договору комиссии

Посредник, оказывающий услуги по договору комиссии, может одновременно с выполнением обязательств по договору продать своему комитенту собственные товары или приобрести у комитента товары для себя.

1. Продажа посредником товаров по договору комиссии и собственных товаров.

Посредник должен внести следующие записи о счетах-фактурах:

- в журнал полученных счетов-фактур с КВО 01, где отражены данные по товарам, продаваемым в рамках посреднической деятельности;

- в журнал выставленных счетов-фактур с КВО 15, где отражены данные по товарам, продаваемым в рамках посреднической деятельности;

- в книгу продаж с КВО 15, где отражены данные о собственных товарах, проданных покупателю одновременно с товарами комитента, указывая при этом:

- стоимость продаж, полученную путем сложения стоимости товаров комитента и собственных товаров;

- сумму НДС только за собственные товары.

2. Покупка посредником товаров для комитента и собственных нужд.

Посредник должен внести следующие записи о счетах-фактурах:

- в журнал полученных счетов-фактур запись с КВО 15, где отражены данные по товарам, приобретенным для комитента. Указывается:

- стоимость покупки, полученная путем сложения стоимости товаров для комитента и собственных товаров;

- сумма НДС только за товары для комитента.

- в журнал выставленных счетов-фактур запись с КВО 15, где отражены данные по товарам, приобретенным для комитента;

- в книгу покупок запись с КВО 15, где отражены данные по товарам, приобретенным для себя. Указывается:

- стоимость покупки, полученная путем сложения стоимости товаров для комитента и собственных товаров;

- сумма НДС только за собственные товары.

Операции, связанные с реализацией сырых шкур и лома

Обязанности налогового агента

К операциям налогового агента относится покупка сырых шкур, лома и отходов черных и цветных металлов, вторичного алюминия и его сплавов (далее — сырые шкуры и лом) (ст. 161 НК РФ). При их реализации налогоплательщик-продавец не исчисляет сумму НДС, но вносит в счет-фактуру запись «НДС исчисляется налоговым агентом». Налоговым агентом по таким операциям признается покупатель (получатель), за исключением физлиц, которые не являются ИП.

Если продавец освобожден от обязанностей налогоплательщика или не является налогоплательщиком, то у покупателя (получателя) не возникает обязанности налогового агента, а у продавца — обязанности исчисления и уплаты НДС. При этом продавец должен в договор по сделке и в счет-фактуру внести запись «Без налога НДС». Если обнаружится, что отметка не достоверна, продавец должен будет исчислить и уплатить НДС. То же самое происходит, если продавец утратил право на освобождение от исполнения обязанностей налогоплательщика или на применение специальных налоговых режимов.

Независимо от того, исполняет ли налоговый агент обязанности плательщика, связанные с исчислением и уплатой налога (и иные обязанности, установленные гл. 21 НК РФ), он должен исчислять, удерживать и перечислять в бюджет суммы НДС. В законодательстве не предусмотрено, что налоговые агенты должны выставлять счета-фактуры.

Налоговый агент имеет право на получение вычета. Для этого он должен восстановить в бюджет:

а) суммы НДС, которые принял к вычету, когда перечислил налогоплательщику-продавцу аванс в счет предстоящих поставок сырых шкур и лома;

б) суммы НДС, которые принял к вычету, когда уменьшилась стоимость или объем отгруженных сырых шкур и лома.

Если у продавца не возникают обязательства по исчислению и уплате налога, то в разделе 3 декларации по НДС ему не нужно отражать операции по реализации шкур или лома.

Налоговый агент обязан заполнять декларацию по НДС. В разделе 2 он должен отразить итоговую сумму налога, которая подлежит уплате в бюджет (строка 060).

Если налоговый агент имеет право на вычет, то связанные с этим операции должны быть отражены уже в другом разделе декларации — третьем (строка 180).

Общий порядок использования КВО 33, 34, 41, 42, 43, 44

- В случае получения аванса от покупателя продавец выставляет счет-фактуру на аванс и в книгу продаж вносит запись о ней с КВО 33.

- Покупатель является налоговым агентом, поэтому вносит запись о полученном счете-фактуре на аванс в свою книгу продаж с КВО 41. Так отражается возникающая обязанность уплатить налог в бюджет за продавца.

- Когда условия для получения вычета выполнены, покупатель регистрирует счет-фактуру на аванс в своей книге покупок также с КВО 41.

- Продавец отгружает товар, выставляет покупателю счет-фактуру на реализацию и делает запись в своей книге продаж с КВО 34.

- Покупатель, как и в случае аванса, регистрирует вначале у себя счет-фактуру на отгрузку в книге продаж с КВО 42 как налоговый агент, исчисляя НДС с отгрузки.

- Когда покупатель выполнил условия для получения вычета, он регистрирует в своей книге покупок счет-фактуру также с КВО 42.

- Если стоимость отгрузки увеличилась, продавец регистрирует в своей книге продаж корректировочный счет-фактуру с КВО 34. Покупатель в качестве налогового агента регистрирует в книге продаж корректировочный счет-фактуру с КВО 42 для получения вычета.

- Если стоимость отгруженных товаров уменьшилась, продавец регистрирует в своей книге покупок корректировочный счет-фактуру на уменьшение с КВО 34. Покупатель в качестве налогового агента регистрирует в своей книге покупок счет-фактуру на уменьшение с КВО 44, так как в книгу продаж была внесена счет-фактура на реализацию. Если покупатель ранее получил вычет по этой сделке, то он должен восстановить НДС: внести в книгу продаж запись с КВО 44.

- Чтобы погасить аванс, покупатель в качестве налогового агента вносит в книгу покупок запись с КВО 43. Если покупатель ранее получил вычет за аванс, то он должен восстановить НДС: внести в книгу продаж запись с КВО 43.

Сделки с предоплатой (аванс, реализация)

Рассмотрим, как необходимо оформить счет-фактуру на отгрузку или аванс в этих случаях продавцу и покупателю — налоговому агенту.

Продавец

1. Продавец выставляет счет-фактуру на аванс — вносит запись о нем в книгу продаж с КВО 33. Для этого необходимо заполнить следующие поля:

- «Наименование покупателя», «ИНН/КПП покупателя» — реквизиты покупателя по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается);

- «Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке»;

- «Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры» — ставить прочерк (в электронном СФ и при формировании сведений в декларации указывать «0»);

- «Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке 18 %» — ставить прочерк (в электронном СФ и при формировании сведений в декларации указывать «0»).

Не заполняются следующие поля:

- «Стоимость продаж, освобождаемых от налога по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках»;

- прочие поля.

2. Чтобы отразить реализацию товара, необходимо в книгу продаж внести запись с КВО 34. В полях «Стоимость продаж (включая НДС)» и «Сумма НДС» нужно поставить прочерк (или «0»), а поле «Стоимость продаж (без НДС)» — заполнить.

Покупатель

Налоговый агент должен внести в книгу продаж запись о счете-фактуре на аванс с КВО 41, указать в полях «Наименование покупателя» и «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается) и заполнить поле «Номер и дата документа, подтверждающего оплату». Также необходимо указать:

- стоимость продаж по счету-фактуре, разницу стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры;

- стоимость продаж, облагаемых налогом, по счету-фактуре, разницу стоимости по корректировочному счету-фактуре (без НДС);

- сумму НДС по счету-фактуре.

2. При выполнении условий, необходимых для получения налогового вычета, налоговый агент вносит в книгу покупок запись с реквизитами, которые идентичны исходному счету-фактуре на аванс, и указывает в полях «Наименование продавца», «ИНН/КПП продавца» реквизиты реального продавца по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

3. При получении товара налоговый агент должен внести в книгу продаж запись о счете-фактуре с КВО 42. Как и в случае аванса, в полях «Наименование покупателя», «ИНН/КПП покупателя» он указывает собственные реквизиты, вносит стоимость продаж (включая НДС), стоимость продаж по ставке 18 % (без НДС) и сумму НДС.

4. При выполнении условий, необходимых для получения вычета, налоговый агент вносит в книгу покупок запись с реквизитами, которые идентичны исходному счету-фактуре на отгрузку, и указывает в полях «Наименование продавца», «ИНН/КПП продавца» реквизиты реального продавца по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

5. Так как налоговый агент уплатил в бюджет НДС по авансовому счету-фактуре за продавца, он имеет право на возврат авансового платежа, подлежащего вычету с даты отгрузки. Для возврата нужно отразить в книге покупок записи с данными исходного (авансового) счета-фактуры с КВО 43, указывая при этом в полях «Наименование продавца» и «ИНН/КПП продавца» реального продавца (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

6. Если налоговый агент в качестве покупателя ранее принял к вычету сумму НДС по авансовому счету-фактуре, он обязан возвратить НДС в бюджет: для восстановления нужно отразить в книге продаж записи с данными исходного (авансового) счета-фактуры с КВО 43, указывая в полях «Наименование покупателя» и «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

Корректировочный счет-фактура на увеличение

Если стоимость отгрузки увеличивается, то покупатель и продавец оформляют записи точно так же, как при обычной реализации. Продавец использует в книге продаж КВО 34, покупатель — налоговый агент использует в книге продаж и книге покупок КВО 42. Также необходимо указать номер и дату корректировочного счета-фактуры.

Корректировочный счет-фактура на уменьшение

Продавец

Чтобы отразить реализацию товара, продавец вносит в книгу продаж о счете-фактуре с КВО 34 (см. «Сделки с предоплатой»).

Если нужно уменьшить сумму по зарегистрированному ранее счету-фактуре на реализацию, следует создать на его основе корректировочный счет-фактуру и внести в книгу покупок запись о нем с КВО 34. При этом необходимо указать:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование продавца», «ИНН/КПП продавца» — реквизиты реального покупателя по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

Покупатель

При получении товара налоговый агент отражает сделку в книге продаж, делая запись с КВО 42 (см. «Сделки с предоплатой»).

Если продавец отправил корректировочный счет-фактуру на уменьшение, необходимо внести в книгу покупок запись с КВО 44. При этом необходимо указать:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование продавца», «ИНН/КПП продавца» — реквизиты реального продавца по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

Если налоговый агент в качестве покупателя принял к вычету сумму НДС (приобрел товар и внес в книгу покупок запись о полученном счете-фактуре с КВО 42), то в случае получения от продавца корректировочного счета-фактуры на уменьшение он обязан восстановить НДС (возвратить в бюджет).

Для этого нужно отразить в книге продаж запись с данными корректировочного счета-фактуры с КВО 44, указывая в полях «Наименование покупателя» и «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

20.02.2015

«1С:Бухгалтерия 8» (ред. 3.0). По какому счету-фактуре (на реализацию или на аванс) отражается стоимость покупок в книге покупок при зачете аванса (графа 15)?

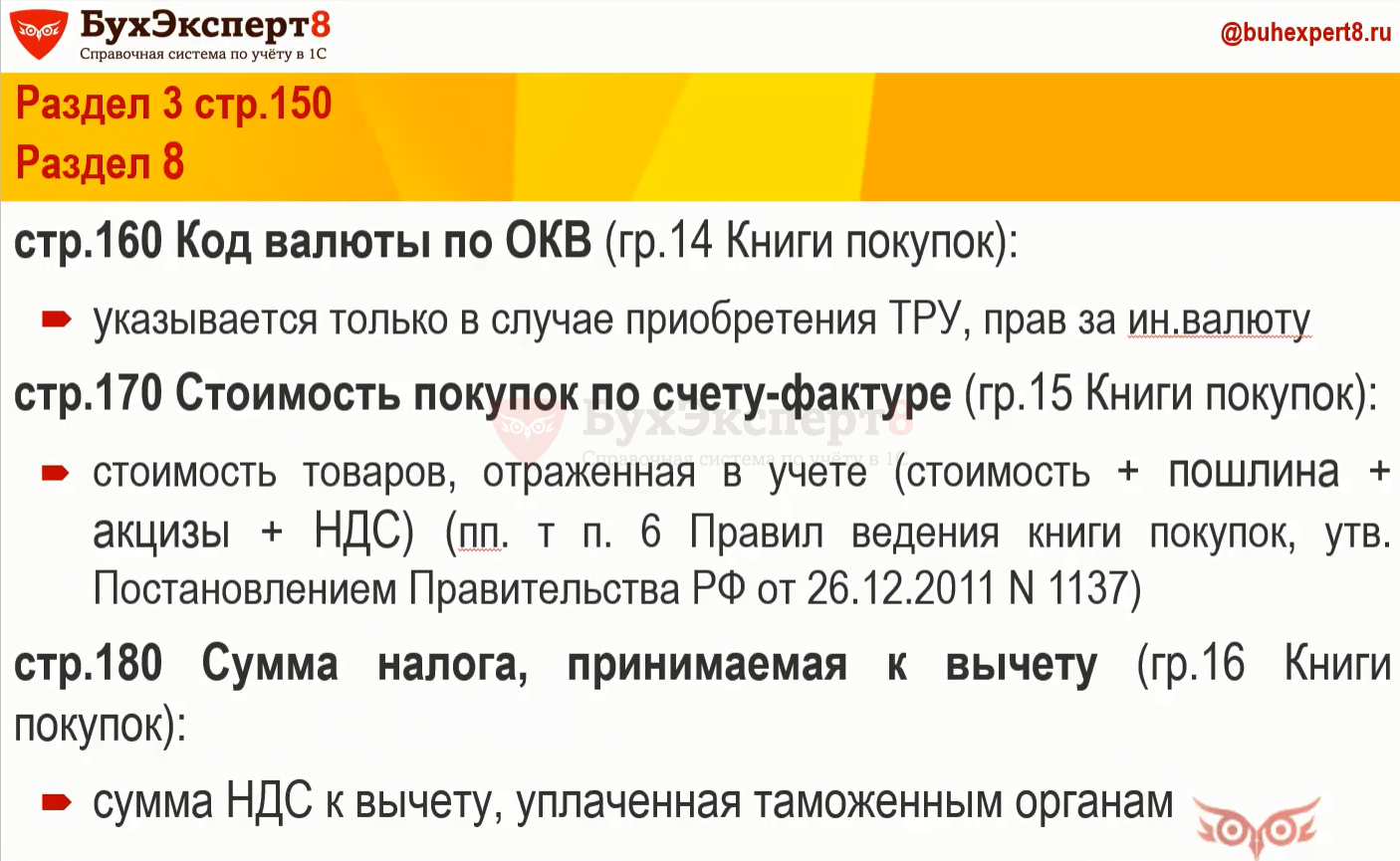

Правила заполнения графы 15 «Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры» книги покупок приведены в соответствие с требованиями Постановления Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137) в редакции Постановления Правительства РФ от 30.07.2014 № 735, которые начали действовать с 1 октября 2014 года.

Напоминаем, что согласно редакции Постановления № 1137, действовавшей до 01.10.2014 года, Правилами ведения книги покупок предусматривалась регистрация счета-фактуры в книге покупок на ту сумму, на которую налогоплательщик получает право на вычет (пп. «п» п. 6, п. 13 Правил).

Согласно новой редакции Правил в графе 15 отражается (пп. «т» п. 6 Правил):

- в случае приобретения товаров (работ, услуг, имущественных прав) -стоимость покупок, указанная в графе 9 по строке «Всего к оплате» счета-фактуры поставщика;

- в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг, имущественных прав) — перечисленная сумма оплаты, частичной оплаты по счету-фактуре на аванс, включая НДС.

Таким образом, норма пункта 13 о регистрации счета-фактуры на сумму, подлежащую вычету, утратила силу.

Такие изменения были внесены в Правила ведения книги покупок с целью реализации механизма налогового контроля, предусматривающего сопоставление регистрационных записей по счету-фактуре в книге покупок покупателя и в книге продаж продавца.

Наряду с другими реквизитами счета-фактуры (номер и дата, ИНН/КПП продавца) показатель графы 15 «Стоимость покупок по счету-фактуре…» является критерием идентичности выставленного и полученного счетов-фактур.

При этом сумма налогового вычета, отраженная в графе 16 «Сумма НДС по счету-фактуре…, принимаемая к вычету…», не должна превышать сумму НДС, отраженную в составе показателя строки 15.

Подробнее см. на видео (видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.38.41).

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Какая стоимость товаров, импортируемых из ЕАЭС, должна отражаться в графе 15 «Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры» книги покупок в соответствии с законодательством и как она заполняется в 1С?

При отражении в книге покупок стоимости товаров, ввезенных на территорию РФ с территории государств, не являющихся государствами-членами ЕАЭС, в графе 15 указывается стоимость этих товаров, отраженная в учете (пп. т п. 6 Правил ведения книги покупок утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

На слайде 128 к семинару Налоговая декларация по НДС за IV квартал 2017г. приведен один из вариантов отражения информации в графе 15 книги покупок. Такую позицию высказала представитель ФНС РФ О.С.Думинская на одном из своих выступлений в начале 2018 г.

В настоящий момент официальных разъяснений по данному вопросу нет.

Далее в примере продемонстрирована методика заполнения графы 15 книги покупок, реализованная в 1С.

В настоящий момент законодательство не уточняет, какая именно стоимость, отраженная в учете (инвойсная стоимость, фактическая себестоимость с учетом доставки, стоимость без доставки, стоимость с учетом пошлин и сборов и т.д.) должна быть в графе 15 и в каком учете она отражена (БУ, НУ, в целях расчета НДС).

В 1С значение графы 15 книги покупок заполняется как инвойсная стоимость плюс сумма таможенных пошлин и сборов без учета суммы НДС, уплаченного на таможне. Данные берутся из регистра Журнал учета счетов-фактур из графы Сумма по счету-фактуре при проведении документа ГТД по импорту.

Если Организация считает по-другому, то она может обратиться в фирму 1С с пожеланиями (v8@1c.ru) или доработать алгоритм самостоятельно с помощью программистов 1С.

При этом следует отметить, что рассчитать и проверить сумму «ввозного» НДС на основании графы 15 книги покупок не представляется возможным, т.к. налог считается на основании таможенной стоимости.

Для операций с кодом «20» Ввоз импортных товаров на территорию РФ сумма НДС в графе 16 книги покупок рассчитывается на основании таможенной стоимости, а не стоимости товаров в учете.

Поэтому проверить сумму НДС прямым расчетом по книге покупок не получится. Проверку можно сделать только на основании декларации на товары.

См. также:

- Как заполнить графу 15 книги покупок при импорте из дальнего зарубежья в 1С, если доставка включается в стоимость товаров?

- Налоговая декларация по НДС за IV квартал 2017г. и Налоговая декларация по косвенным налогам при импорте товаров с территории государств-членов таможенного союза за декабрь 2017г. в 1С:8

- Импорт товаров из дальнего зарубежья. Предоплата в валюте 50%

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(7 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Когда можно выписывать счет-фактуру в валюте

Согласно п. 7 ст. 169 НК РФ счет-фактуру в валюте можно составлять, если условия сделки в договоре выражены в валюте. Вместе с тем параллельно с этой нормой НК в законодательстве существуют еще одна: подп. «м» п. 1 разд. II постановления Правительства РФ «О заполнении документов при расчетах по НДС» от 26.12.2011 № 1137 гласит, что в случае, если обязательство по договору зафиксировано в валютном эквиваленте, но валютой платежей являются рубли, счет-фактуру следует выставлять в рублях.

Таким образом, возникает неясность при применении данных норм к сделкам между резидентами РФ:

- с одной стороны, вроде бы можно выставлять счет-фактуру в валюте, если обязательство выражено в валюте (условных единицах);

- с другой стороны, при этом нарушается порядок оформления счетов-фактур по установленным для резидентов РФ правилам, необходимым для принятия их в налоговом учете по НДС.

Данным моментом активно пользуются налоговики, проверяющие правомерность принятия к вычету НДС. Принятый в вычет налог по счету-фактуре, выписанному в валюте, не подтверждают и регистрируют занижение НДС со всеми вытекающими последствиями. Периодически ФНС подкрепляет свою позицию собственными разъяснительными письмами. Например, одно из последних — письмо от 21.07.2015 № ЕД-4-3/12813 — очередной раз ссылается на порядок выписки документов по НДС, утвержденный постановлением № 1137 (в рублях), как на единственно правильный.

ОБРАТИТЕ ВНИМАНИЕ! Проблемы с вычетом по валютным счетам-фактурам возникают у покупателей. Применить какие-то санкции к продавцу, который выписал документы в валюте, налоговики обычно не пытаются. Исключения бывают только в случаях, когда продавец, отражая данные в налоговых регистрах, неверно пересчитал сумму выручки в рубли по таким счетам-фактурам и тем самым занизил базу по НДС.

Кому выписывать счет-фактуру в валюте

Если взглянуть на судебные иски, по которым в итоге НДС по валютным счетам-фактурам был принят к вычету, можно отметить, что пик пришелся на 2011–2013 годы. Затем, к 2016–2017 годам, рассмотрение подобных дел практически сошло на нет.

Скорее всего, это связано с тем, что резиденты просто перестали оформлять НДС-ные документы в валюте по договорам, по которым они рассчитываются в рублях.

Таким образом, ответ на вопрос «Можно ли в общем случае резиденту РФ выписать счет-фактуру в валюте контрагенту-резиденту РФ?» такой: теоретически можно, но не нужно. Если, конечно, не ставится цель осложнить партнеру-резиденту принятие к вычету НДС по таким документам.

Кому же точно можно выставить документы по НДС в валюте?

1. Контрагенту (в том числе резиденту), расчеты с которым проходят тоже в валюте. Данный вариант ограничен действием валютного законодательства РФ. Перечень подходящих под этот вариант сделок между резидентами РФ перечислен в п. 1 ст. 9 закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ.

2. Самому себе. При экспортных операциях (по которым действует ставка 0%) экспортер-резидент не освобождается от обязанности вести учет по НДС. Экспортер должен оформить счет-фактуру (с нулевым НДС) и зарегистрировать его в книге продаж.

Как выписать валютный счет-фактуру в 2022 году

ВНИМАНИЕ! В связи с недружественными действиями некоторых иностранных государств определенные виды сделок с лицами из вышеуказанных стран резиденты должны проводить в особом порядке. В чем заключается особый порядок? Оформите пробный бесплатный доступ к КонсультантПлюс и читайте актуальный матерал.

Рассмотрим нюансы составления валютного счета-фактуры у продавца:

- строка 7 — вносится название и код инвалюты счета (по ОКВ — общероссийскому классификатору валют);

- далее «стандартные» строки документа заполняются в указанной валюте.

Как видим, продавцу не так уж сложно выписать счет-фактуру. Вопросы обычно возникают на этапе принятия решения о том, будет ли документ в валюте или все-таки в рублях.

ВАЖНО! В валютный счет-фактуру можно вносить дополнительную информацию. Это разрешается делать между строкой 7 и остальной заполняемой табличной частью, а также в самой табличной части при условии, что сохраняется форма счета-фактуры и не нарушается последовательность заполнения его граф. Данное правило закреплено письмом ФНС от 17.08.2016 № СД-4-3/15094@ и особенно актуально для тех, кто работает с контрагентами в ЕАЭС. Данное письмо было издано до того, как в форму счета-фактуры была введена дополнительная строка 8 «Идентификатор государственного контракта (при наличии)», поэтому полагаем, что указывать дополнительную информацию без нарушения структуры счета-фактуры нужно между строкой 8 и табличной частью.

Напомним, что с 01.07.2016 в счетах-фактурах на контрагента в ЕАЭС обязательно указывать код товара в соответствии с единой товарной номенклатурой ЕАЭС. Код товара указывается в графе 1а «Код вида товара» табличной части счета-фактуры. До октября 2017 года код вида товара при экспорте в ЕАЭС указывался в счете-фактуре в самостоятельно вводимой графе.

Какие коды указывать в счете-фактуре, разъяснили эксперты КонсультантПлюс. Чтобы не допустить ошибок, получите пробный доступ к системе и переходите в Готовое решение.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать актуальный в 2022 году бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Как формировать счета-фактуры в валюте в «1С»

В первую очередь необходимо, чтобы в «1С» был заполнен справочник «Валюты». Нужную валюту можно выбрать или добавить вручную.

ОБРАТИТЕ ВНИМАНИЕ! Если по условиям договора предусмотрен «особый» пересчет в рубли (сделана валютная оговорка), например, «оплата по курсу 1 евро плюс 3%», то можно ввести в справочник и такую новую позицию:

- создать «новую валюту»;

- привязать к курсу евро (установить галочку в открывшейся форме);

- задать необходимую «надбавку»;

- сохранить с наименованием, которое позволит быстро отыскать позицию при необходимости.

О нюансах валютных оговорок читайте в статье «Образец валютной оговорки в договоре и ее виды».

Затем нужно правильно внести в базу сведения о договоре. В разделе «Расчеты» оформляемого договора нужно выбрать из справочника нужную валюту. Сохранить изменения.

Счет-фактуру в иностранной валюте можно выставить, только если у вас цена по договору установлена в иностранной валюте и оплата также идет в валюте (п. 7 ст. 169 НК РФ, пп. «м» п. 1 Правил заполнения счета-фактуры).

Как составить счет-фактуру в иностранной валюте, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Если цена по договору — в валюте, а расчет — в рублях, то счет-фактуру нужно выставить в рублях. Для этого следует создать договор, в котором надо указать, что: «Цена» — устанавливается в нужной нам валюте, которую можно подобрать из загруженного ранее справочника, а «Оплата» производится в рублях.

При вводе документа (например, реализации) по договору в нем автоматически будет выбираться нужная валюта и вестись пересчет в рублях по заданному курсу для целей бухучета.

При вводе документа (например, реализации) по договору в нем автоматически будет выбираться нужная валюта и вестись пересчет в рублях по заданному курсу для целей бухучета.

Счет-фактуру проще всего выставлять через опцию «Создать на основании», которая имеется во всех документах по расчетам с покупателями. В созданном на основании исходного документа (реализации или платежа) счете-фактуре будут автоматически учтены все нюансы отражаемой операции, в т. ч. валюта договора.

Итоги

Общий порядок оформления счета-фактуры в валюте имеет некоторые нюансы, но в целом сложности не представляет. Сомнения могут возникнуть при решении вопроса о том, должен ли выписываемый документ быть именно в валюте или лучше оформить его в рублях.