Вопрос

В контракте исполнитель неправильно указал свое наименование и реквизиты. Стоит ли расторгать этот договор и заключать новый или можно обойтись дополнительным соглашением? Свои обязательства по контракту исполнитель выполнил, но из-за неправильных реквизитов мы не можем оплатить.

Ответ

В данном случае имеет существенное значение, какие из реквизитов неправильно указаны.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Если в контракте указаны абсолютно другое наименование, ИНН поставщика (подрядчика, исполнителя), по которым невозможно идентифицировать победителя закупки, то такой контракт подлежит расторжению, как заключенный не с участником (победителем) закупки в нарушение Закона N 44-ФЗ, т.к. в данное обстоятельство может быть расценено контролирующим органом как перемена поставщика (подрядчика, исполнителя).

Обоснование

В соответствии с частью 1 статьи 34 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закона N 44-ФЗ) контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт, за исключением случаев, в которых в соответствии с Законом N 44-ФЗ извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены.

При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных статьей 34 и статьей 95 Закона N 44-ФЗ (часть 2 статьи 34 Закона N 44-ФЗ).

Согласно статье 432 Гражданского кодекса Российской Федерации договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

В силу положений Закона N 44-ФЗ существенными условиями контракта являются следующие:

— о цене контракта (ч. 2 ст. 34 Закона N 44-ФЗ);

— об ответственности заказчика и поставщика (исполнителя, подрядчика) (ч. 4 — 6, 7 — 9 ст. 34 Закона N 44-ФЗ);

— о порядке и сроках оплаты товара, работы, услуги (п. 1 ч. 13 ст. 34 Закона N 44-ФЗ).

Учитывая изложенное, в случае изменения банковских реквизитов для оплаты товаров, работ, услуг по заключенному контракту, а также адреса места нахождения поставщика (подрядчика, исполнителя) стороны вправе заключить дополнительное соглашение к такому контракту (Письмо Минэкономразвития России от 31.03.2016 N Д28и-854).

В соответствии с ч. 5 ст. 95 Закона N 44-ФЗ не допускается перемена поставщика (подрядчика, исполнителя) при исполнении контракта. Исключение возможно лишь в случае правопреемства вследствие реорганизации юридического лица в форме преобразования, слияния или присоединения.

Таким образом, если в контракте указаны абсолютно другое наименование, ИНН поставщика (подрядчика, исполнителя), по которым невозможно идентифицировать победителя закупки, то такой контракт подлежит расторжению, как заключенный не с участником (победителем) закупки в нарушение Закона N 44-ФЗ, т.к. в данное обстоятельство может быть расценено контролирующим органом как перемена поставщика (подрядчика, исполнителя).

|

На вопрос отвечала: С. А. Токмина, |

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

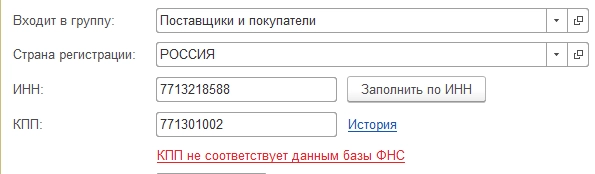

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Верховный Суд 12 апреля 2022 г. рассмотрел дело, в котором Альфа-банк совершил перевод денежных средств не той организации, но с таким же названием, что и у той, которой перевод предназначался. Банк просто не проверил реквизиты получателя. ВС решал, кто виноват в данной ситуации.

Как стало известно из решения Якутского городского суда Республики Саха (Якутия), истец Сотников в 2020 году подписал с компанией «Меридиан» договоры о покупке и поставке строительных материалов для собственных нужд. Для оплаты заказанного товара Сотников обратился в Альфа-банк, заполнил необходимые данные и отправил денежные средства поставщику стройматериалов. Позже выяснилось, что банк перевёл деньги организации с другим ИНН, но с тем же наименованием. Узнав о том, что его «Меридиан» оплату не получил, Сотников направил претензию в Альфа-банк, в которой попросил вернуть денежные средства. Банк проигнорировал требование.

А уже спустя некоторое время вскрылось, что кто-то обналичил ошибочно переведённые средства истца в банкоматах названного банка. Было возбуждено уголовное дело по ч. 4 ст. 159.3 УК РФ (мошенничество с использованием электронных средств платежа).

После этого Сотников подал иск в Якутский городской суд с требованием взыскать с Альфа-банка более 2 млн рублей в качестве возмещения убытков, неустойку, проценты за пользование чужими денежными средствами, 500 тыс. руб. компенсации морального вреда, потребительский штраф и судебные расходы.

Якутский горсуд удовлетворил требования истца, но частично. Компенсация морального вреда была снижена до 10 тыс. руб.

«Ответчик обязан был установить различие реквизитов компаний, так как истец сообщил номер банковского счета и иную информацию, в частности ИНН, подлежащую проверке ответчиком», — указано в решении суда.

Альфа-банк, не согласившись с решением суда первой инстанции, подал апелляционную жалобу в Верховный Суд Республики Саха (Якутия). В ней банк указал, что у него нет обязанности проверять получателя платежа по такому реквизиту, как ИНН, так как приоритетным считается номер расчетного счета.

«Действующее законодательство возлагает обязанность проверки правильности перевода не на потребителя, а на исполнителя услуг, которым в данном случае выступает Альфа-банк. В результате бездействия ответчика истцу причинены убытки, подлежащие взысканию с кредитной организации, поскольку она не проявила необходимую степень заботливости и осмотрительности», — говорится в апелляционном определении Верховного Суда Республики Саха (Якутия).

В итоге суд апелляционной инстанции оставил решение Якутского городского суда без изменений. Кассация поддержала данное решение. Альфа-банк направился в Верховный Суд Российской Федерации.

На заседании в Верховном Суде присутствовал корреспондент сетевого издания «LEGAL.REPORT», который сообщил, что представитель Альфа-банка обратил внимание на то, каким именно способом происходил платёж и что именно сверяет банк при его совершении: «В соответствии с электронным платёжеоборотом у нас два идентификатора, по которым мы определяем нашего клиента, кому необходимо зачислить денежные средства (номер счёта и наименование). Где написано, что банк, зачисляющий денежные средства на счёт, должен проверить ИНН?»

В ходе заседания один из судей ВС пытался понять, существовал ли вообще «двойник», которому в итоге были отправлены деньги. Такой вопрос возник из-за наличия в материалах уголовного дела сведений о том, что организации вообще не существовало.

Представитель Альфа-банка: Организация-двойник была открыта в 2020 году, незадолго до перечисления средств, а в 2021 году была ликвидирована.

Судья ВС: Мы приходим к одному простому выводу, что платёж по факту был начислен не тому юридическому лицу, которому он предназначался. Следовательно — что? Следовательно, вы обязаны доказать отсутствие вашей вины.

Представитель Альфа-банка: А мы говорим о том, что нас никто не обязывает, нет прямого указания на то, что ИНН должен сверяться при зачислении денежных средств на счет по электронному платежу.

Судья ВС: Что должен был сделать в данном случае клиент?

Представитель Альфа-банка: Гражданин должен был прийти в их отделение и оплатить перевод наличными, так как он является клиентом Сбербанка, а не Альфа-банка. Тогда ИНН проверили бы сотрудники кредитной организации и при их несовпадении зачисление бы не произвели.

Судья ВС: Ваша позиция заключается в том, что раз никаким нормативным актом на вас, по вашему мнению, не возлагается обязанность провести проверку ИНН, то ответственность за эту ошибку вы не несете, ответственность за эту ошибку несет сам плательщик?

Представитель Альфа-банка: Да.

Судья ВС: Отсутствие обязанности не всегда означает отсутствие ответственности.

Итог: Судебная коллегия по гражданским делам Верховного Суда РФ оставила решения нижестоящих судов без изменения, кассационную жалобу Альфа-банка без удовлетворения.

Карточка дела в Верховном Суде РФ

Фото: leaderoutdoor.by

Следите за нашим Телеграм-каналом, чтобы не пропускать самое важное!

На этапе «Контроль и отправка» появляется сообщение об ошибке с указанием на фамилию или имя

При отправке отчета вместе с сообщением о представительстве на этапе «Контроль и отправка» появляется ошибка с указанием на некорректно заполненные ФИО. Например, «Атрибут ‘Фамилия’ некорректный — Не заполнено значение», «Атрибут ‘Имя’ некорректный — Не заполнено значение».

При возникновении подобных ошибок, прежде всего, следует проверить правильность заполнения реквизитов организации и сообщения о представительстве, если отчетность сдается с сертификатом уполномоченного представителя.

Порядок действий для решения проблемы зависит от конкретного раздела, на который ссылается ошибка. Подробная информация представлена в левой части сообщения об ошибке.

1. В тексте ошибки указано: «Сведения о лице, подписавшем документ (Подписант)».

Для устранения ошибки следует выполнить следующие действия:

- Открыть меню «Реквизиты и настройки» > «Реквизиты плательщика» и заполнить следующие строки:

- ФИО Отправителя (У ИП — ФИО отправителя — физического лица).

- ФИО руководителя (У ИП — ФИО физического лица).

- Если отчетность сдается с сертификатом уполномоченного представителя, то следует заполнить «ФИО уполномоченного представителя».

- Нажать на кнопку «Сохранить и закрыть» и повторить этап «Контроль и отправка» для выбранной налоговой формы.

2. В тексте ошибки указано: «Реквизиты физического лица(СвФизЛиц)».

Для решения проблемы следует выполнить следующие действия:

- Войти в сообщение о представительстве по ссылке: https://extern.kontur.ru/home/index#/draft/fns/1500201 и нажать на кнопку «Редактировать».

- Перейти в раздел «Удостоверитель».

Раздел «Удостоверитель» заполняется, если доверенность для представления отчетности была заверена нотариально. В таком случае следует заполнить строки «Фамилия, имя, отчество физического лица».

Если доверенность не была нотариально заверена, раздел следует удалить, кликнув по соответствующей кнопке вверху страницы.

3. В тексте ошибки указано: «Сведения о руководителе организации (СвРукОрг)».

Для решения проблемы достаточно выполнить следующие шаги:

- Открыть меню «Реквизиты и настройки» > «Реквизиты плательщика».

- Заполнить строки «ФИО руководителя».

- Нажать на кнопку «Сохранить и закрыть» и повторить этап «Контроль и отправка» для выбранной налоговой формы.

Если ошибка сохранилась, необходимо проверить следующие настройки:

- Войти в сообщение о представительстве по ссылке: https://extern.kontur.ru/home/index#/draft/fns/1500201 и нажать на кнопку «Редактировать».

- Перейти в раздел «Представительство».

- В случае, если выбран пункт «Признак представительства» — законный представитель или уполномоченный представитель и добавлен раздел «Юридическое лицо», то необходимо заполнить строки «Фамилия, имя, отчество руководителя организации».

4. В тексте ошибки указано: «Сведения о физическом лице (СведФизЛ)».

Для решения ошибки необходимо выполнить следующие действия:

- Войти в сообщение о представительстве по ссылке: https://extern.kontur.ru/home/index#/draft/fns/1500201 и нажать на кнопку «Редактировать».

- Перейти в раздел «Уполномоченный представитель».

- В разделе «Сведения о физическом лице», сертификат которого используется для подписи отчетности заполнить строки «Фамилия, имя, отчество физического лица».

- Нажать на кнопку «Сохранить и закрыть» и повторить этап «Контроль и отправка» для выбранной отчетной формы.

5. В тексте ошибки указано: «Сведения по физическому лицу (НПФЛ)» либо «Налогоплательщик — физическое лицо (НПФЛ)».

Для решения проблемы достаточно выполнить следующие шаги:

- Открыть меню «Реквизиты и настройки» > «Реквизиты плательщика».

- Заполнить строки «Фамилия, имя, отчество физического лица».

- Нажать на кнопку «Сохранить и закрыть» и повторить этап «Контроль и отправка» для выбранной отчетной формы.

6. В тексте ошибки указано: «Физическое лицо (ФЛ)».

Для решения проблемы следует выполнить следующие шаги:

- Войти в сообщение о представительстве по ссылке: https://extern.kontur.ru/home/index#/draft/fns/1500201 и нажать на кнопку «Редактировать».

- Перейти в раздел «Представительство».

- В случае, если отмечен пункт «Признак представительства» — законный представитель или уполномоченный представитель и добавлен раздел «Физическое лицо», то необходимо заполнить строки «Фамилия, имя, отчество физического лица».

Была ли полезна информация?