Совместное предприятие (СП)

Под совместным предприятием (СП) понимают разновидность фирмы, созданной несколькими физическими лицами или компаниями, намеревающимися совместными усилиями извлекать от нее доход в течение длительного времени. СП может быть корпорацией либо иметь иную форму. Создание СП оформляется соглашением. В этом документе формулируются взаимные права и обязанности участников, отношения с третьими лицами. Допускается создание СП, все участники которого — отечественные предприятия; также они могут быть исключительно зарубежными.

Под международным СП подразумевают предприятие с участием сторон из двух и более государств. Подобная разновидность в нашей стране часто встречалась в ранние девяностые. Частой была неточная формулировка, что СП можно рассматривать в одном ряду с ООО или АО. Иначе говоря, его относили к организационно-правовым формам подобно этим последним. В действительности СП служит лишь для демонстрации, что данная компания интернациональная. При этом она может быть создана в форме ООО либо АО, к ее обозначению в качестве «совместного предприятия» это отношения не имеет.

Существенная характеристика СП — это то, что его участники совместно владеют продукцией компании. Данная черта отличает такое предприятие от других вариантов оформления взаимодействия между двумя компаниями — резидентами разных государств. Также эта характеристика влияет на процедуру расчетов между участниками.

СП — один допустимый вариант, при котором средства производства оказываются в совместном владении участников. Для таких предприятий характерно, что их участники имеют интерес друг к другу. Все партнеры нацелены на длительную работу в рамках организации. В действительности бизнес международного уровня может проходить в целом ряде форм, в частности:

- соглашения о кооперации;

- импортно-экспортные договоры;

- франшизы;

- продажи лицензий;

- соглашения о кооперации;

- наем производственных мощностей за границей.

Однако все названные виды операций имеют не слишком длительный характер. Устройство СП позволяет устранить массу затруднений в отношении:

- материально-технического обеспечения;

- получения сертификатов на выпуск продукции;

- достижения предписанных производственных стандартов;

- преодоления препон для импорта товаров, существующих в массе государств.

Значимые причины организации СП:

- сложности, с которыми сталкивается предприятие, стремящееся проникнуть на рынки других стран;

- нехватка сведений об обстановке и деловых обычаях в другом государстве;

- стремление партнеров действовать слаженными усилиями в ситуации повышенной непредсказуемости экономических тенденций.

Компания из-за рубежа, начинающая свои операции на территории определенной страны, может принять решение в пользу сотрудничества с локальным капиталом. Путем налаживания контактов с администрацией этой страны компания смягчает недовольство ее появлением и выражает уважение к чувствам местных жителей. Прибегая к таким приемам, она добивается контроля над сбытом, одновременно снижая риск, что ее предприятие на данной территории конфискуют. Если выбор делается именно в пользу СП, то опасность потерь для фирмы, осуществляющей инвестиции в производство в стране, ощутимо снижается по сравнению со случаями, когда она открывает собственное представительство или филиал либо приобретает готовую компанию в данной стране.

Названные причины очень важны. Ключевой довод в пользу владения заграничными активами на правах совместной собственности заключается в возникновении синергии в результате такого решения. Иначе говоря, мощности СП в различных государствах при использовании в комплексе дают выигрыш для владельцев. Прибыль от них превысит прибыль, на которую можно рассчитывать, если те же предприятия будут работать поодиночке.

В некоторых ситуациях объединяются собственные мощности, так как требуется противостоять превосходящим по размерам компаниям. Ряд инвесторов договаривается об основании СП в третьих странах, чтобы снизить расходы, которые обязательно возникают, когда компания начинает операции в совершенно новой юрисдикции. Так, бразильская компания Autolatina, выпускающая авто, образована немцами из фирмы Volkswagen и американцами из компании Ford.

Перед образованием СП желающей создать его компании приходится искать партнера в течение продолжительного периода. Также требуется произвести калькуляцию для сравнения издержек и дохода, такой расчет может быть весьма непростым. Необходимо договориться с другим участником по поводу технической политики будущего предприятия.

СП может быть рассчитано на достижение довольно широкого спектра целей:

- увеличение возможностей продукции предприятия в соревновании с конкурентами;

- получение доступа к новейшим технологиям других стран;

- обход барьеров между странами при распространении технологий;

- доступ к международному рынку:

- посредством определения характеристик спроса, специфичных для других стран;

- путем налаживания производства продукции по стандартам, практикующимся на международном рынке либо в стране, на которую рассчитано производство данной продукции;

- с помощью совокупности эффективных маркетинговых приемов;

- получение доступа к внутренним рынкам государств, негативно относящихся к вхождению на него зарубежных компаний, если они реализуют его посредством структур без участия отечественных фирм;

- получение доступа к дополнительным средствам, использование активов другого участника СП при сравнительно низких издержках;

- снижение стоимости продукции вследствие практики пониженных тарифов при транзакциях внутри совместного предприятия;

- снижение издержек на распространение продукции;

- улучшение снабжения вследствие получения сырья, компонентов и материалов, в том числе пользующихся повышенным спросом от партнера по СП.

Совместные предприятия подразделяют согласно целям их создания, в соответствии с тем, кто, с кем и где их образует, по соотношению долей у двух или большего количества компаний, участвующих в их создании, а также на основании схемы их управления. Можно указать ряд основных параметров подразделения СП.

Расположение данных предприятий и их учредителей

СП могут быть созданы при участии компаний различных государств, допускается и их создание фирмами, находящимися в одном государстве. Если продолжить классификацию совместных предприятий, у которых создавшие их компании происходят из разных стран, можно выделить три сочетания:

- СП, в которое входит некоторое количество компаний только из развитых стран;

- СП, которое включает компании из развитых и развивающихся территорий;

- СП, состоящее исключительно из фирм, относящихся к развивающимся странам.

Форма собственности

СП подразделяют на предприятия с инвестированием исключительно частного капитала, и предприятия, в которые вложены как средства частных компаний, так и учреждений с государственным участием. Допускается финансовое участие в СП организаций национальных и интернациональных.

Доля вклада различных лиц

Совместные предприятия могут основываться на паритетном вкладе, в этом случае доли у отечественных и зарубежных компаний одинаковы. У иностранного инвестора может быть превосходящая доля в капитале либо, напротив, уступающая доле отечественного инвестора. Не так давно СП получало льготы по сборам в бюджет, определявшимся тем, какая часть его капитала была во владении иностранного инвестора.

Род деятельности

С учетом задач, ставящихся организаторами СП, следует упомянуть следующие варианты:

- производственные компании;

- компании, занимающиеся закупками;

- компании, занимающиеся сбытом;

- компании, осуществляющие научно-исследовательскую работу;

- организации, деятельность которых носит составной характер.

Специфика вклада участников в деятельность совместных предприятий

Некоторые из совместных предприятий управляются сообща обоими или всеми партнерами, которые участвуют в выработке тактики действий, а также принимают решения по отдельным вопросам. В других же партнеры приобретают большие пакеты акций и производят инвестиции, а управлением предприятием не занимаются, исключением в большинстве случаев являются партнеры — резиденты государства, в которое пришли инвестиции.

Предпринимательство, осуществляемое совместными усилиями, стало весьма популярным способом ведения дел на международном уровне, поскольку оно позволяет достичь ряда преимуществ:

- нацеленное на выполнение совместных задач объединение активов участников, в том числе финансовых средств, объектов недвижимости, производственных комплексов, интеллектуальных прав и пр.;

- установка на продолжительную работу вместе в оговоренных областях экономической деятельности;

- образование уставного капитала при участии сразу нескольких организаций;

- синергия — выигрышный эффект от сложения возможностей ряда компаний, в том числе относящихся к стадиям подготовки к производству, производственного процесса и продаж, он достигается благодаря интеграции компонентов, имеющихся у одних компаний и отсутствующих у других;

- получение требуемых для работы образуемого предприятия технологических лицензий; стоит отметить, что чисто финансовый вклад в его капитал не является ключевым;

- уменьшение издержек на изготовление продукта, который от совместного предприятия благодаря установленным связям получает иностранный инвестор;

- получение доли от прибыли предприятия, образовавшейся вследствие использования новейших технологий либо изготовления продукции, оказания услуг, поскольку прибыль каждый участник в стандартном случае получает в размере его доли в СП;

- создание в СП правления, совета директоров либо иного органа, уполномоченного управлять данной структурой, независимого от руководящих органов компаний, учредивших СП;

- приобретение производственных мощностей, которых не хватает данной компании, но которые имеются в распоряжении другой;

- снижение издержек, требуемых на сбыт и управленческую деятельность при образовании СП, в сопоставлении с величиной издержек указанных типов. Они возникают, если компания либо открывает за границей предприятие, на 100% принадлежащее ей, либо создает филиал или представительство;

- разделение риска между двумя или несколькими структурами и коллективное несение ими ответственности по обязательствам.

Совместные предприятия имеют и определенные отрицательные стороны. Основное — это отношения между партнерами внутри СП. Опыт свидетельствует, что сложности данного плана возникают и у только что основанных СП, и у присутствующих на рынке длительный период. Установлено, что лишь если все участники согласны со стратегией компании, она считается одобренной. Равным образом консенсус требуется и для принятия решений хозяйственного характера. Зачастую выработка концепции СП требует долгих и напряженных переговоров. Причина разногласий между партнерами может состоять в том, что один из них стремится играть основную роль в принятии управленческих решений, также споры возникают по вопросам распределения прибыли.

Совместные предприятия в других странах образуются двумя или несколькими компаниями из одной страны (впрочем, допускается и участие зарубежных фирм), на паевой основе. В большинстве случаев длительность их существования невелика, цель их организации — производство определенного продукта. Подобные СП выпускают небольшое количество наименований, действуют недолго, и такой критерий, как наличие иностранного капитала, для них отсутствует.

Возврат к списку

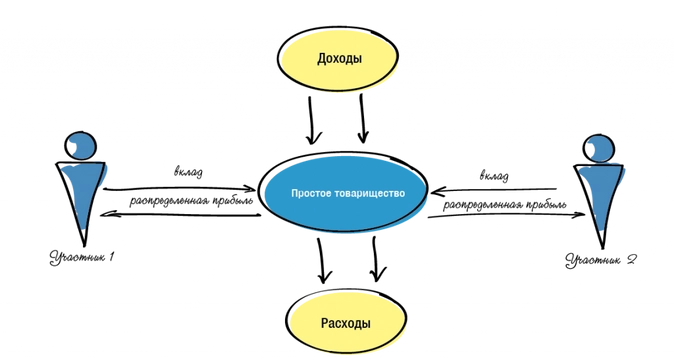

Специалисты TaxCoach объясняют, что простое товарищество, при всей кажущейся сложности его применения, — это уникальный инструмент, предоставляющий возможности для влияния на весь комплекс налоговой, имущественной и управленческой безопасности. Преимущество применения договора простого товарищества в том, что он позволяет не только связать между собой несколько компаний и/или индивидуальных предпринимателей, имеющих целью достижение совместного экономического результата, но и достаточно гибко подходить к регулированию налоговых последствий деятельности каждого из товарищей.

Так, простое товарищество помогает связать между собой самостоятельные компании отдельных циклов единого процесса (закуп, производство, сборка, монтаж, сбыт и т.д.) без создания юридического лица. Заключение договора простого товарищества торговой и производственной компаниями для производства и реализации конкретного вида продукции уже становится стандартной практикой. Торговая компания владеет коммерческими связями, навыками по сбыту товара, денежными средствами, а производственная компания — навыками производства и производственным оборудованием. Объединив свои усилия, они совместно производят и продают продукцию, а прибыль от общей деятельности делят между собой в согласованных пропорциях.

Обратившись к нормам Гражданского кодекса РФ, можно выделить следующие характерные черты Простого товарищества:

-

простое товарищество — это объединение двух и более лиц (товарищей). Субъектный состав простого товарищества зависит от целей совместной деятельности, для осуществления которой оно создается. Так, сторонами договора простого товарищества, заключаемого в целях осуществления предпринимательской деятельности (извлечения прибыли) могут быть только коммерческие организации и индивидуальные предприниматели; в случае создания простого товарищества для достижения иных, не запрещенных законом, целей круг субъектов, имеющих право участвовать в создании такого товарищества, Гражданским кодексом не ограничен;

-

простое товарищество не образует юридическое лицо — это объединение самостоятельных хозяйствующих субъектов. Т.е. юридическая конструкция (виртуальный субъект), существующая только на бумаге;

-

цель создания простого товарищества может быть любой: ведение производственной, торговой деятельности, строительство, разработка, ведение сельского хозяйства и т.д.;

-

в целях осуществления совместной деятельности товарищи вносят вклады в виде: имущества, имущественных прав, денежных средств, ценных бумаг; навыков, умений, знаний, опыта; деловых связей, деловой репутации, прав использования объектов интеллектуальной собственности и т.д. Размер, вид и стоимость вносимого каждым товарищем вклада определяется конкретными целями совместной деятельности, возможностями каждого из товарищей и их договоренностями между собой.

Схематично конструкция договора простого товарищества выглядит следующим образом:

Участвуя в договоре простого товарищества, каждый из товарищей свободен в одновременном ведении и обычной для него хозяйственной деятельности: в заключении договоров, выполнении работ, оказании услуг, осуществлении производства и/или реализации товаров не в интересах товарищества. И даже участвовать в другом Договоре простого товарищества.

Для третьих лиц при этом ничего не меняется: участники простого товарищества могут не афишировать во вне заключение такого договора (так называемое негласное товарищество). Поэтому третьи лица могут не знать, действует ли организация в своих интересах или в интересах товарищества.

При этом, в случае одновременного осуществления деятельности в своем интересе и в интересах товарищества, участник простого товарищества должен обеспечить раздельный учет доходов и расходов, имущества. Также рекомендуем каждому товарищу открыть отдельный расчётный счёт для учёта доходов и расходов в рамках совместной деятельности. В договоре простого товарищества также возможно предусмотреть, что любые действия товарища по умолчанию являются действиями в интересах товарищества.

Вместе с тем, например Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС» закреплено: «В случае, если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества счетов-фактур порядковый номер счета-фактуры через разделительный знак »/» (разделительная черта) дополняется утвержденным участником товарищества цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества» (п.1 разд.II).

На практике совместная деятельность выглядит следующим образом:

Товарищи, каждый из которых обладает каким-либо активом, объединяют свои вклады по Договору простого товарищества. После этого каждый из товарищей реализует порученную ему функцию (закупает, производит, продает, монтирует). Доходы и расходы совместной деятельности учитываются в «общем котле», не реже 1 раза в квартал определяется финансовый результат — прибыль товарищества, который и распределяется между товарищами. Именно этот доход учитывается товарищами в целях налогообложения и с него необходимо уплатить налог на прибыль или единый налог по УСН.

Товарищ, ведущий общие дела

В соответствии с действующим законодательством помимо «основной роли» у участника Договора Простого товарищества могут быть три различных статуса:

-

Участник, ведущий бухгалтерский учет общего имущества товарищей (п. 2 ст. 1043 ГК РФ);

-

Участник, ведущий общие дела от имени всех товарищей на основании п. 2 ст. 1044 ГК РФ;

-

Участник, ведущий общий учет операций, подлежащих обложению НДС в соответствии со ст. 174.1 НК РФ

При этом участник договора простого товарищества может быть наделен как одной из вышеуказанных обязанностей, так всеми вместе. Как правило, совмещение этих ролей у одного товарища удобно и в таком случае такого товарища принято называть «товарищ, ведущий общие дела» (=ТВОД).

Особенности налогообложения договора простого товарищества:

1) Полученная товариществом прибыль облагается на уровне товарищей, согласно применяемой ими системе налогообложения.

В целях налогообложения доходов каждый товарищ будет учитывать у себя не выручку, а часть прибыли (финансовый результат деятельности), которую ТВОД распределит пропорционально (или не пропорционально, как стороны установят в договоре) размеру вкладов (п.4 ст. 278 и п.9 ст. 250 НК РФ). Соответственно, налогообложение доходов осуществляется у Товарищей по их ставкам в соответствии с применяемым режимом налогообложения — ОСН или УСН.

Важно! Упрощенец, участвуя в простом товариществе, может применять только объект «Доходы минус Расходы»! ЕНВД также запрещено.

2) Для товарищей доход от участия в простом товариществе считается внереализационным доходом.

Это обстоятельство может стать непреодолимым препятствием для работы в рамках товарищества в тех случаях, когда потенциальные заказчики Товарищества тщательно анализируют финансовые показатели своих контрагентов, определяя допустимость сотрудничества, в том числе, на основе величины выручки (дохода от реализации) контрагента.

3) Финансовый результат товарищества определяется поквартально.

4) Вся деятельность в рамках простого товарищества облагается налогом на добавленную стоимость (НДС), независимо от того, какие режимы налогообложения применяют его участники. Иными словами: даже если все участники простого товарищества находятся на упрощенной системе налогообложения, вся выручка от совместной деятельности в рамках простого товарищества будет облагаться НДС. При этом также есть право на применение налоговых вычетов по НДС.

В связи с этим заключать договоры поставки товаров (оказания услуг, выполнения работ) от имени простого товарищества и выставлять по ним счета-фактуры может любой товарищ, а не только «товарищ, ведущий общие дела». А вот счета-фактуры по затратным договорам (приобретение материалов, товаров (услуг), арендная плата для целей ведения совместной деятельности) должны быть оформлены именно на товарища, ведущего общие дела.

При этом простое товарищество начисляет НДС по общим правилам: может использовать льготные ставки 10% и 0%, пользоваться освобождением от НДС определенных операций в соответствии со ст.149 НК РФ.

5) Декларацию по НДС по результатам деятельности товарищества подает один из товарищей.

Учитывая, что простое товарищество не является самостоятельным юридическим лицом и, соответственно, налогоплательщиком, НК РФ ввел специальную роль — «лицо, исполняющее обязанности плательщика НДС». Им, как правило, является ТВОД. Причем в качестве такого товарища может выступать как организация, так и индивидуальный предприниматель, вне связи с их системой налогообложения.

Участник, ведущий учет операций, предоставляет одну декларацию — как по собственным, так и по операциям простого товарищества.

Таким образом, с точки зрения налогообложения доходов Договор простого товарищества позволяет:

1) Существенно расширить резервы на применение УСН, так как при исчислении предельного размера доходов (с 2017 г. лимит — 150 млн./руб.) за основу берется не вся выручка, а распределенная в отношении Товарища чистая прибыль.

2) Выгода от легальной экономии налога с доходов особенно налицо, когда:

товарищ — «упрощенец» осуществляет вид деятельности, подпадающий под пониженные ставки единого налога, устанавливаемые на уровне субъектов РФ (например, в Свердловской области — 5% для производственных, строительных и иных видов деятельности, в других регионах есть аналогичные «плюшки»);

в совместной деятельности участвует товарищ — вновь зарегистрированный ИП, подпадающий под двухлетние налоговые каникулы по ставке 0% (для некоторых субъектов РФ).

3) Товарищам, применяющим УСН, в части операций в рамках договора простого товарищества учесть все расходы, предусмотренные гл. 25 НК РФ как расходы Товарищества, несмотря на то, что перечень расходов при применении УСН является закрытым;

4) Сохранить НДС независимо от применяемой товарищами системы налогообложения: в рамках товарищества есть обязанность начислять НДС и право воспользоваться налоговыми вычетами.

Преимущества договора простого товарищества по сравнению с договором переработки давальческого сырья

Наша задача — связать между собой условные компании «Торговый дом» и «Производство». Производственные активы при этом находятся в собственности отдельного юридического лица — «Хранителя активов», которое применяет ОСН.

Условные исходные данные:

-

арендная плата, причитающаяся «Хранителю активов» за использование производственного помещения и оборудования, включая коммунальные расходы, — 1,2 млн.руб., в том числе НДС;

-

ФОТ производственных сотрудников, включая страховые взносы — 3 млн.руб. в месяц;

-

прочие расходы производства — 500 тыс.руб.

1 вариант:

Торговый дом и Производство связаны между собой договором простого товарищества. НДС в составе арендной платы полностью принимается к вычету. Общий доход от совместной деятельности распределяется между товарищами и облагается ими по своей системе налогообложения.

2 вариант:

Между Торговым домом и Производством заключен привычный договор переработки давальческого сырья. Производственная компания, также как в 1 варианте, применяет УСН с пониженной ставкой налога с доходов. Однако НДС, уплаченный арендодателю, не принимается к вычету, увеличивая себестоимость услуг по переработке.

3 вариант:

Не желая терять вычет по НДС, производственная компания переводится на общую систему налогообложения. Вместо УСН с пониженными ставками она уплачивает налог на прибыль.

|

1 вариант: Простое товарищество |

2 вариант: Переработка давальческого сырья и Производство применяет УСН |

3 вариант: Производство — это организация, применяющая ОСН | |

| Вычеты по НДС | Нет потерь | — 0,2 млн.руб./месяц (потери 2,4 млн. в год) | Нет потерь |

| Налог с доходов | Дополнительный источник экономии от 5 до 15% (в зависимости от региона) | Дополнительный источник экономии от 5 до 15% (в зависимости от региона) | — |

Мы видим тенденцию, что во втором и третьем случае нам приходится выбирать — сделать выбор в пользу НДС или налога с доходов. Выбор зависит от конкретных показателей. Простое товарищество позволяет убить сразу двух зайцев: не потерять на НДС и оптимизировать налог с доходов.

Другие особенности налогового учета деятельности в рамках договора простого товарищества:

-

внесение вклада в простое товарищество не учитывается в качестве расходов передающего товарища (подп. 3 ст. 270 НК РФ), что вполне обоснованно — затраты учитываются единоразово в период их несения;

-

имущество, имущественные и/или неимущественные права, полученные товарищем в пределах его вклада при расторжении договора и распределении общего имущества, не включаются в базу по налогу с доходов (подп.5 п.1 ст.251 НК РФ). Положительная разница соответственно облагается согласно применяемой им системе налогообложения, а отрицательная (то есть убыток) — не учитывается (п.6 ст.278 НК РФ).

-

налог на имущество в отношении имущества, приобретенного и (или) созданного в процессе совместной деятельности, исчисляется и уплачивается участниками договора пропорционально стоимости их вклада в общее дело. В связи с этим участник, применяющий УСН, освобождается от уплаты налога на имущество в своей доле (ст. 377 НК РФ), если, конечно, налог на имущество по этому объекту не исчисляется, исходя из его кадастровой стоимости (в этом случае налог платят все).

Говоря о налоговых последствия заключения договора простого товарищества, необходимо также упомянуть и о его недостатке — убытки простого товарищества не распределяются между товарищами и не учитываются ими при налогообложении (п. 4 ст. 278 НК РФ). Поэтому объединяться в простое товарищество для ведения деятельности, не приносящей прибыли, изначально экономически нецелесообразно.

Наряду с широкими возможностями применения договора простого товарищества в сфере налоговой оптимизации, он одновременно является полезным инструментом в разрешении некоторых сложных вопросов управления. Так, наглядный эффект от применения этой договорной конструкции достигается при использовании общего имущества, представляющего неделимый объект.

Например, объект недвижимости находится в общей собственности двух или более лиц, одно из которых не принимает непосредственного участия в оперативной деятельности. Заключение договора простого товарищества позволит второму собственнику в качестве товарища, ведущего общие дела, единолично заключать договоры аренды, договоры на обслуживание и т.п., после чего распределять уже чистый доход («все доходы минус все расходы») в пользу каждого из собственников в согласованных пропорциях.

Все описанное доказывает, что не стоит упускать из внимания такой непростой инструмент как простое товарищество.

3.1. Общие положения

К хозяйствующим субъектам относятся юридические лица, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Все юридические лица, в соответствии со статьей 50 Гражданского кодекса РФ, делятся на два вида: коммерческие и некоммерческие организации.

Коммерческие организации — организации, преследующие извлечение прибыли в качестве основной цели своей деятельности и распределяющие полученную прибыль между участниками. Коммерческие организации могут создаваться в различных организационно-правовых формах, а именно: хозяйственные товарищества, хозяйственные общества, производственные кооперативы, государственные и муниципальные унитарные предприятия.

Некоммерческие организации — организации, не имеющие извлечение прибыли в качестве цели своей деятельности и не распределяющие полученную прибыль между участниками. Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных и иных фондов, а также в других формах, предусмотренных законом. Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

Допускается создание объединений коммерческих и (или) некоммерческих организаций в форме ассоциаций и союзов.

К физическим лицам, осуществляющим предпринимательскую деятельность без образования юридического лица относятся — индивидуальные предприниматели и крестьянские (фермерские) хозяйства.

3.2. Индивидуальные предприниматели

В соответствии с ст.23 Гражданского Кодекса РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя (ИП).

Учредительные документы и уставный капитал ИП не требуются.

ИП гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с ст.24 ГК РФ законом не может быть обращено взыскание.

ИП имеет право нанимать наемных работников, их количество законом не ограничено. Деятельность индивидуального предпринимателя регламентируется ГК РФ, специальных законов нет. Для ИП к его деятельности должны применяться правила, регулирующие деятельность коммерческих организаций.

Гражданин, ведущий свое дело как индивидуальный предприниматель, может изменить (укрупнить) организационную форму своей деятельности, либо же при неблагоприятных обстоятельствах (например, угрозе банкротства) принять решение о прекращении своего бизнеса.

Деятельность ИП прекращается:

по решению суда;

добровольно при предоставлении ИП в регистрирующий орган заявления о прекращении предпринимательской деятельности;

в случае смерти физического лица;

при утрате иностранным гражданином или лицом без гражданства права на дальнейшее пребывание на территории РФ.

3.3. Юридические лица.

3.3.1. Хозяйственные товарищества.

В Гражданском кодексе РФ закреплены две разновидности товарищества — полное и коммандитное (товарищество на вере). ( Гражданский Кодекс Российской Федерации. Часть I. Глава 4, § 2).

Полным товариществом признается коммерческая организация, участники которой (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам всем принадлежащим им имуществом. Лицо (юридическое или физическое) может быть участником только одного полного товарищества. Полный товарищ не вправе без согласия остальных товарищей совершать от своего имени в своих интересах или в интересах третьих лиц сделки, однородные с теми, которые составляют предмет деятельности товарищества. При совместном ведении дел товарищества его участниками для совершения каждой сделки требуется согласие всех участников товарищества. На совершение сделки одним из товарищей выдается доверенность. Участники товарищества солидарно несут ответственность своим имуществом по обязательствам товарищества, то есть кредитор может предъявить требование, как ко всему товариществу, так и к каждому из товарищей в отдельности. При этом при недостаточности имущества одного из них ответственность переносится на любого другого товарища.

От полного коммандитное товарищество отличается наличием в нем помимо полных товарищей также вкладчиков (коммандитистов), которые отвечают по обязательствам товарищества лишь в пределах своего вклада. Они не несут ответственности по обязательствам товарищества, и в свою очередь, не имеют права участвовать в управлении и ведении дел товарищества.

Товарищество (как полное, так и коммандитное) создается и действует на основании учредительного договора, подписываемого всеми его участниками. Особые требования к учредительному договору полного товарищества установлены п. 2 ст. 70 и п. 2 ст. 83 Гражданского кодекса РФ. Они заключаются в необходимости указания размера и состава складочного капитала; размера и порядка изменения долей участников; размера, состава, сроков внесения вкладов; ответственности участников за не внесение вкладов. Коммандитные товарищества, кроме того, должны указывать совокупные размеры вкладов коммандитистов.

Таким образом, товарищество является коммерческой организацией, основанной на исключительном доверии и действующей исключительно на свой страх и риск.

Применяется эта форма юридического лица довольно редко, так как учредители товарищества — полные товарищи — несут ответственность по долгам предприятия не только вложенным в него имуществом, но и всем другим своим имуществом, что, разумеется, невыгодно для них, Как показывает опыт, в России и за рубежом эта организационно-правовая форма используется, как правило, при создании семейных предприятий.

3.3.2. Хозяйственные общества.

.

К хозяйственным обществам относятся: общества с ограниченной ответственностью (ООО), общества с дополнительной ответственностью (ОДО) и акционерные общества (АО), которые, в свою очередь, делятся на открытые (ОАО) и закрытые (ЗАО). (Гражданский Кодекс РФ Часть I. Глава 4, § 2, Федеральный закон от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», Федеральный закон от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»).

Обществом с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Размер уставного капитала ООО должен быть не менее 100 минимальных размеров оплаты труда (далее — МРОТ) – 10 000 тыс. рублей. ООО не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. Число участников ООО не должно быть более 50-ти. Если число участников превысит 50, то в течение года общество должно быть преобразовано в открытое акционерное общество или в производственный кооператив.

Общество с дополнительной ответственностью (ОДО) отличается от ООО тем, что его участники несут дополнительную помимо стоимости вклада в уставный капитал ответственность по обязательствам своим имуществом в одинаковом для всех размере, кратном к стоимости их вкладов, определяемом учредительными документами общества. Форма ОДО является крайне редкой в России, так как она считается менее выгодной для участников в связи с тем, что возлагает на последних дополнительную ответственность по долгам общества за счет собственного имущества.

Общества с ограниченной ответственностью и общества с дополнительной ответственностью создаются и действуют на основании учредительного договора, подписанного его учредителями, и утвержденного ими устава. Особые требования к учредительным документам ООО и ОДО определены п. 2 ст. 89 Гражданского кодекса РФ, а также ст. 12 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью». В учредительных документах ООО и ОДО должны быть указаны размер уставного капитала и доли каждого из участников; размер, срок, состав и порядок внесения вкладов; ответственность участников за не внесение вкладов; состав, компетенция органов управления и порядок принятия ими решений, в том числе по вопросам, решения по которым принимаются единогласно или квалифицированным большинством; условия и порядок распределения прибыли; порядок выхода из состава участников общества; права и обязанности участников; сведения о порядке хранения документов общества и предоставления информации участникам общества и другим лицам.

Если общество создается одним лицом, то его единственным учредительным документом является устав.

Акционерным обществом (АО) признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

АО, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, называется открытым акционерным обществом (ОАО). Минимальный размер уставного капитала ОАО — не менее тысячекратного размера МРОТ (100 000 рублей). Такое общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, определяемых законом и иными правовыми актами. ОАО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков. Число учредителей открытого акционерного общества не ограничено.

АО, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, называется закрытым акционерным общество (ЗАО). Минимальный размер уставного капитала ЗАО — не менее стократного размера МРОТ (10 000 рублей). Такое общество не вправе проводить открытую подписку на выпускаемые им акции, либо иным образом предлагать их для приобретения неограниченному кругу лиц. Число акционеров ЗАО не должно превышать 50-ти. В остальном статус акционерных обществ аналогичен статусу ООО.

Учредительным документом акционерного общества является его устав, утвержденный учредителями. Кроме того, учредители заключают между собой договор о создании акционерного общества (но договор не является учредительным документом). Особые требования к уставу акционерного общества определены п. 3 ст. 98 Гражданского кодекса РФ и ст. 11 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах». В уставе АО должны быть указаны, помимо сведений, перечисленных в п. 2 ст. 52 ГК РФ, тип общества (открытое или закрытое), условия о категориях выпускаемых обществом акций, их номинале и количестве, о размере уставного капитала, о правах акционеров, о составе и компетенции органов управления и порядке принятия ими решений, в том числе по вопросам, требующим единогласия или квалифицированного большинства голосов.

Общества с ограниченной ответственностью и закрытые акционерные общества являются наиболее популярными организационно-правовыми формами, так как значительно минимизируют риск возможных убытков, которые могут нести участники ООО или акционеры ЗАО в связи с деятельностью таких предприятий.

3.3.3. Производственные кооперативы (артели)

Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива (ПК) несут по его обязательствам дополнительную ответственность в размерах и порядке, предусмотренных Федеральным законом и уставом кооператива. Число членов кооператива не должно быть менее пяти. Имущество, находящееся в собственности кооператива, делится на паи его членов в соответствии с уставом. (Гражданский Кодекс Российской Федерации. Часть I. Глава 4, § 3, Федеральный закон от 08.05.1996 г. № 41-ФЗ «О производственных кооперативах», Федеральный закон от 08.12.1995 г. № 193-ФЗ «О сельскохозяйственной кооперации»).

Учредительным документом производственного кооператива является его устав, утверждаемый общим собранием его членов. Особые требования к уставу производственного кооператива установлены п. 2 ст. 108 Гражданского кодекса РФ, а также п. 2 ст. 5 Федерального закона от 08.05.1996 г. № 41-ФЗ «О производственных кооперативах» и ст. 11 Федерального закона от 08.12.1995 г. № 193-ФЗ «О сельскохозяйственной кооперации». В уставе кооператива должны быть отражены условия о паевых взносах членов кооператива, о составе и порядке их внесения; определена ответственность за их не внесение; характер и порядок трудового участия членов в деятельности кооператива и их ответственность за нарушение обязательства по личному трудовому участию; порядок распределения прибыли и убытков; размер и условие дополнительной ответственности членов кооператива по его долгам; состав и компетенция органов управления и порядок принятия ими решений, в том числе по вопросам, требующим единогласия или квалифицированного большинства голосов; порядок выплаты стоимости пая лицу, прекратившему членство в кооперативе; порядок выхода из кооператива; порядок приема новых членов; обоснования и порядок исключения из кооператива; порядок образования имущества кооператива, реорганизации и ликвидации кооператива.

Артель является традиционной в России формой предпринимательства в сельскохозяйственной деятельности. Принципиальным отличием производственных кооперативов от хозяйственных обществ и товариществ является обязательное личное трудовое участие его членов в деятельности кооператива, в то время как в хозяйственном обществе и товариществе обязательным является лишь участие учредителей в уставном капитале (финансовое участие) предприятия.

3.4. Определение местонахождения юридического лица и вид первоначального имущества

Место нахождения юридического лица определяется местом его государственной регистрации. Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности.

Гражданским кодексом РФ для каждой организационно-правовой формы предусмотрен особый вид первоначального имущества. Для товариществ — складочный капитал (статьи 66, 70, 73, 74, 76, 78 -80, 82, 85, 86); для обществ — уставный капитал (статьи 90, 99 — 101); для кооперативов — паевой фонд (статья 109).

Уставный капитал ООО и АО складывается из номинальной стоимости долей (акций) его участников (акционеров). Размер уставного капитала общества должен быть не менее стократной величины минимального размера оплаты труда (для ОАО — не менее тысячекратной величины МРОТ), установленного Федеральным законом на дату представления документов для государственной регистрации общества. Обычно учредители предприятия выбирают минимальный размер уставного капитала, что, во-первых, снижает размер их затрат по взносам в уставный капитал; во-вторых, упрощает оценку неимущественных вкладов (достаточно оценки участниками общества). Размер уставного капитала и номинальная стоимость его долей определяются в рублях. Уставный капитал определяет минимальный размер имущества, гарантирующего интересы кредиторов.

Вкладом в уставный капитал общества могут быть деньги, ценные бумаги, другие вещи, имущественные либо иные права, имеющие денежную оценку. Денежная оценка не денежных вкладов в уставный капитал общества, вносимых его участниками и принимаемыми в общество третьими лицами, утверждается единогласным решением общего собрания участников (акционеров) общества. Исходя из норм действующего федерального законодательства, оценка не денежных вкладов учредителями производится путем ее указания в решении о создании предприятия. Тем не менее, например, отличие состоит в ответственности участников по обязательствам предприятия. Так как полные товарищи в полном и коммандитном товариществах несут риск убытков своим имуществом в полном объеме, законодательство не предъявляет к складочному капиталу особенных требований. Не определен даже его минимальный размер, что является оправданным, так как складочный капитал не единственное имущество, за счет которого будут погашаться долги по обязательствам товарищества.

Каждый учредитель общества должен полностью внести свой вклад в уставный капитал (оплатить акции) общества в течение срока, который определен учредительным договором и который не может превышать одного года с момента государственной регистрации общества. Не допускается освобождение учредителя общества от обязанности внесения вклада в уставный капитал (оплаты акций) общества, в том числе путем зачета его требований к обществу.

На момент государственной регистрации общества его уставный капитал должен быть оплачен учредителями не менее чем наполовину.

3.5. Критерии признания предприятий и предпринимателей субъектами малого предпринимательства

Под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия государственных, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25 процентов, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25 процентов и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней (малые предприятия):

в промышленности — 100 человек;

в строительстве — 100 человек;

на транспорте — 100 человек;

в сельском хозяйстве — 60 человек;

в научно — технической сфере — 60 человек;

в оптовой торговле — 50 человек;

в розничной торговле и бытовом обслуживании населения — 30 человек;

в остальных отраслях и при осуществлении других видов деятельности — 50 человек.

Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся индивидуальной предпринимательской деятельностью без образования юридического лица

3.6. Положительные и отрицательные стороны организационно-правовых форм.

3.6.1. Общие положения

Самыми распространенными видами организационно-правовых форм бизнеса являются общества с ограниченной ответственностью (ООО), закрытые акционерные общества (ЗАО), открытые акционерные общества (ОАО) и индивидуальные предприниматели (ИП). Каждая из этих форм имеет свои как положительные, так и отрицательные стороны.

При выборе организационно-правовой формы ведения бизнеса, как правило исходят из следующих основных принципов:

- Способ распределения дохода между владельцами капитала.

- Степень ответственности, которую будут нести учредители по долгам их предприятия.

- Форма осуществления контроля над бизнесом.

- Скорость передачи прав собственности при изменении собственников фирмы.

- Способность привлекать дополнительные финансовые ресурсы для развития бизнеса.

- Система налогообложения.

3.6.2. Индивидуальный предприниматель

Положительные стороны

- Упрощенная процедура регистрации и прекращения деятельности.

- Упрощенная форма учета и отчетности, меньший перечень налогов.

- Отсутствие бухгалтерского учета.

- Уплата с доходов 13% налога на доходы физических лиц.

Отрицательные стороны

- Ответственность по долгам своим личным имуществом.

- Сложно привлекать финансовые ресурсы для развития.

- Сложно дарить, наследовать и продавать бизнес.

- Нет возможности распределения ответственности по обязательствам, возникающим из предпринимательской деятельности

- Убытки, возникшие в ходе ведения бизнеса, предприниматель должен компенсировать из своего имущества.

3.6.3. Общество с ограниченной ответственностью

Положительные стороны

- Ответственность за бизнес ограничена суммой вклада.

- Можно в любое время выйти из общества

- Простая процедура регистрации

- Форма позволяет привлекать финансовые ресурсы.

Отрицательные стороны

- При выходе участника из состава общества может возникнуть финансовый кризис в связи с выплатой участнику его доли в имуществе общества.

- Усложненная процедура купли-продажи долей в уставном капитале ООО

- Относительная усложненность ликвидационных процедур

3.6.4. Закрытое акционерное общество

Положительные стороны

- Ответственность ограничивается суммой вклада.

- Простая процедура купли-продажи.

- Высокая конфиденциальность владения бизнесом.

Отрицательные стороны

- Максимальное количество участников ЗАО – 50 физических и юридических лиц.

- Государственная регистрация выпуска акций и отчета об эмиссии.

- Наиболее высокий уровень штрафных санкций.

3.6.5. Открытое акционерное общество

Положительные стороны

- Ответственность ограничена суммой вклада.

- Процедура купли-продажи акций простая.

- Возможность получения серьезных денежных средств

Отрицательные стороны

- Обязательная публикация ежегодных результатов финансовой деятельности

- Обязательное проведение ежегодного полного аудита фирмы

- Государственная регистрация выпуска акций и отчета об эмиссии

1: Хозяйственные

товарищества

Предпринимательская

деятельность в своей индивидуальной

форме обладает весьма ограниченными

возможностями, распространяется в

основном на мелкий бизнес. Для более

или менее крупного предпринимательства

приходится соединять усилия нескольких

лиц, переходить к коллективному

предпринимательству. Объединение

участников предпринимательской

деятельности, партнеров для совместного

бизнеса называют товариществом.

Участие партнеров в товариществе принято

скреплять письменным соглашением или

договором. Для более тесного и прочного

союза товарищество оформляется как

предприятие. Товарищество позволяет

соединить не только усилия, но и капиталы

его участников.

Товарищества как

форма организации предпринимательства

были известны еще в дореволюционной

России. Они сохранялись и в последующий

период. Гражданский кодекс Российской

Советской Федеративной Социалистической

Республики, принятый в 1922 году,

предусматривал широкий спектр

организационных форм бизнеса в виде

разнообразных товариществ. Было

предусмотрено, что общая собственность

товарищества складывается из отдельных

вкладов его участников, а сами вклады

– из имущества, денежных средств, услуг,

нематериальных вложений. Дела велись

по общему согласию участников товарищества.

В послеленинский период российской

истории товарищества угасли.

Гражданский Кодекс

Российской Федерации (часть первая)

рассматривает хозяйственные товарищества

как одну из основных форм создания

юридических лиц, являющихся коммерческими

организациями.

К коммерческим Кодекс относит организации,

преследующие извлечение прибыли в

качестве основной цели своей деятельности.

Лица, которые

создают хозяйственное товарищество,

именуются его учредителями.

Каждый из них вносит определенный вклад

в товарищество и становится его

участником. Первоначальный вклад

называют уставным или складочным

капиталом.

Участники

хозяйственных товариществ вправе

участвовать в управлении делами, получать

информацию о деятельности товарищества,

знакомиться с его документацией,

принимать участие в распределении

прибыли, получать при ликвидации

товарищества часть имущества, оставшегося

после расчетов с кредиторами, или

денежный эквивалент его стоимости.

В то же время

участники хозяйственных товариществ

несут ряд обязательств перед организациями,

членами которых они являются. Участники

обязаны выполнять требования учредительных

документов, своевременно и полностью

вносить предусмотренные взносы, вклады,

сохранять коммерческую тайну, не

разглашать конфиденциальные сведения.

В состав имущества товариществ входят

находящиеся во владении, пользовании

и распоряжении товарищества основные

средства (здания, сооружения, оборудование)

и оборотные средства (запасы сырья,

материалов, готовой продукции,

незавершенное производство, другие

товаро-материальные ценности), денежные

средства, а также прочие ценности.

Товарищества, не

обладающие статусом юридического лица,

не являются самостоятельными субъектами

в том смысле, что они не оформлены

юридически как единая фирма со своим

названием и уставом, обособленным

имуществом. Это основанный на соглашении,

договоре союз равных лиц. Каждое из этих

лиц выступает не как работник фирмы, а

как участник общего дела, отвечающий

за судьбы этого дела своей личной

собственностью.

В зависимости от

вида имущественной ответственности

своих участников товарищества делятся

на два основных типа: полное товарищество

и товарищество на вере (коммандитное).

Задание

для усвоения. Определите,

что понимается в бизнесе под словом

«товарищество». В каком соотношении

находятся понятия «предприятие»,

«фирма», «товарищество»? Чем принципиально

отличаются товарищества, имеющие статус

юридического лица от индивидуальных

предпринимателей, не имеющих подобного

статуса? В чем вы видите преимущества

товарищества в сравнении с индивидуальной

предпринимательской деятельностью?

2: Полное

товарищество

Полное товарищество

создается для ведения его участниками

(полными товарищами) предпринимательской

деятельности на совместной основе в

соответствии с заключенным между ними

договором.

Это добровольное объединение участников

общего бизнеса на договорных началах.

Одна из характерных

черт полного товарищества проявляется

в высокой степени, мере имущественной

ответственности его участников

за выполнение принятых обязательств.

В случае аварийной финансовой ситуации,

когда у партнеров, объединившихся для

ведения совместной предпринимательской

деятельности, возникают долги, они

отвечают по обязательствам не только

имуществом, которое они внесли и

объединили для предпринимательства,

но и всем своим личным имуществом (и

даже имуществом членов семьи, если оно

не разделено в правовом отношении). Как

говорят юристы, члены полного товарищества

несут неограниченную солидарную

ответственность по обязательствам

товарищества, отвечая всем своим

имуществом.

Что же касается

объединенного имущества, предназначенного

для ведения предпринимательской

деятельности, то оно представляет общую

долевую собственность, принадлежит

всем участникам на паевой основе. Иначе

говоря, каждый участник полного

товарищества имеет свою долю, свой пай,

соответствующие его имущественному и

денежному вкладам в товарищество. Доля

отражает ту часть денежной стоимости

имущества товарищества, которая

принадлежит данному участнику.

Полное товарищество

является юридическим

лицом,

самостоятельной фирмой, оно обладает

набором прав, позволяющим ему выступать

в качестве субъекта хозяйственной

деятельности.

Так, оно может

выступать в суде в качестве истца и

ответчика. Под фирменным наименованием

полное товарищество заносится в реестр

собственников, оно вступает в договорные

отношения с другими субъектами

хозяйственной деятельности, взаимодействует

при необходимости с органами государственной

власти, берет на себя и выполняет

определенные обязательства. Члены

полных товариществ обязаны участвовать

в управлении их делами и деятельностью.

Законодательство экономически развитых

стран обычно запрещает участие более

чем в одном полном товариществе.

Правило неограниченной

солидарной

ответственности

членов полного товарищества обусловливает

и весьма специфические права каждого

его члена в управлении товариществом.

В принципе правом руководить всеми

делами товарищества, единолично, не

согласовывая действия ни с кем, обладает

каждый из членов товарищества. Аналогично

все члены товарищества могут представлять

его во взаимоотношениях с другими

организациями. Отсюда следуют очень

простые правила, которые надо учитывать

при организации полного товарищества

и взаимодействии с ним в ходе

предпринимательской деятельности.

Создание полного

товарищества возможно только с теми

людьми, которым Вы полностью, безоговорочно

доверяете. Это очень важно, поскольку

кредитор по своему усмотрению может

требовать выполнения договорных услуг

или возмещения полной задолженности

не только от общества, но и от каждого

из его членов по своему усмотрению.

Поэтому предприниматель должен быть

уверен, что его партнер не предпримет

действий, влекущих за собой ущерб для

предпринимателя.

Вместе с тем

возможность страховки, предотвращения

недобросовестной деятельности партнеров

в полном товариществе все же есть. И

заключается она в тщательной проработке

учредительного договора, на основе

которого строятся взаимоотношения

участников, разумном ограничении

полномочий отдельных членов, внесении

в договор положений, согласно которым

важнейшие решения о деятельности

общества принимаются его членами

согласованно. Ввиду высокой значимости

договора о полном товариществе,

квалифицированное составление которого

гарантирует охрану интересов всех его

членов, к разработке договора обязательно

должны привлекаться специалистами, в

том числе юристы.

В свою очередь

лицам, вступающим во взаимоотношения

с представителями полного товарищества,

полезно проверять, уполномочены ли эти

представители и правоспособны решать

рассматриваемые вопросы. Это можно

сделать, ознакомившись с учредительными

документами товарищества.

Хотя полные

товарищества и являются, как было сказано

выше, довольно рискованной формой

ведения предпринимательской деятельности,

она может получить распространение в

России. Эта форма организации обеспечивает

лучшие возможности получения банковского

кредита благодаря высокому уровню

ответственности. Таким образом, если у

Вас есть надежные партнеры и хорошие

идеи, но отсутствуют деньги, учреждайте

полное товарищество и берите кредит в

банке для развития своего дела под залог

личного движимого и недвижимого

имущества. Не забудьте при этом тщательно

взвесить шансы на успех, степень

предпринимательского риска. Ведь на

карту поставлено все Ваше состояние.

Подумайте и решите вопрос о разумном

юридическом разделении Вашего имущества

и членов Вашей семьи, чтобы семья не

пострадала в случае краха полного

товарищества.

Задание

для усвоения.

Назовите основные особенности, характерные

черты полного товарищества, выделяющие

его как особую форму товарищества и

отличающие от других форм. В чем состоят

преимущества и недостатки этой

организационно-правовой формы ведения

бизнеса в сравнении с другими формами?

Опишите права и обязанности членов

полного товарищества. В чем состоит

повышенный риск создания полного

товарищества?

3: Товарищество

на вере (коммандитное товарищество)

Товариществом на

вере (коммандитным товариществом)

признается товарищество, в котором

наряду с участниками, осуществляющими

от имени товарищества предпринимательскую

деятельность и отвечающими по

обязательствам своим имуществом, имеется

один или несколько участников-вкладчиков

(коммандистов), которые несут риск

убытков, связанных с деятельностью

товарищества, в пределах сумм внесенных

ими вкладов и не принимают участия в

осуществлении предпринимательской

деятельности.

Товарищество на

вере создается и действует на основе

учредительного договора, который

подписывается всеми полными товарищами.

Он должен содержать следующие обязательные

сведения: фирменное наименование

товарищества на вере; место его нахождения;

порядок управления товариществом на

вере; условия о размере и составе

складочного капитала товарищества; о

размере и порядке изменения долей

каждого из полных товарищей в складочном

капитале; о размере, составе, сроках и

порядках внесения ими вкладов, их

ответственности за нарушение обязанностей

по внесению вкладов, о совокупном размере

вкладов, вносимых вкладчиками. В

учредительном договоре полные товарищи

обязуются создать товарищество на вере,

определяют порядок совместной деятельности

по его созданию, условия передачи ему

своего имущества и указывают другие

сведения в соответствии с гражданским

законодательством. Размер складочного

капитала товарищества должен быть не

менее 100 МРОТ, причем не менее его половины

должно быть оплачено до дня государственной

регистрации товарищества, а вторая

часть в течение года со дня государственной

регистрации.

Управление

деятельностью товарищества на вере

осуществляется полными товарищами, а

вкладчики не имеют права участвовать

в управлении дел товарищества па вере,

оспаривать действия полных товарищей

по управлению и ведению дел товарищества.

Вкладчики должны внести вклад в складочный

капитал, что удостоверяется свидетельством

об участии, выдаваемым вкладчику

товариществом. Вкладчик товарищества

на вере имеет право: получить часть

прибыли товарищества, причитающуюся

на его долю в складочном капитале, в

порядке, предусмотренном учредительным

договором; знакомиться с годовыми

отчетами и балансами товарищества; по

окончании финансового года выйти из

товарищества и получить свой вклад в

порядке, предусмотренным учредительным

Товарищество на

вере сохраняется, если в нем остается

по крайней мере один вкладчик. Оно

ликвидируется по основаниям ликвидации

полного товарищества. При выбытии всех

вкладчиков товарищество на вере может

быть преобразовано в полное товарищество.

При ликвидации товарищества на вере

вкладчики имеют преимущественное перед

полными товарищами право на получение

вкладов из имущества товарищества,

оставшееся после удовлетворения

требований кредиторов.

4: Общество

с ограниченной ответственностью

Как показывает

мировая практика, одной из распространенных

организационно-правовых форм субъектов

хозяйственной жизни (рыночной экономики)

является общество с ограниченной

ответственностью, которым признается

учрежденное одним или несколькими

лицами общество, уставной капитал

которого разделен на доли определенных

учредительными документами размеров.

Общество с

ограниченной ответственностью учреждается

и функционирует в соответствии с ГК РФ,

Федеральным законом РФ «Об обществах

с ограниченной ответственностью» от

14 января 1998 года.

Главный признак

такого общества, определивший его

название и составляющий одно из важнейших

преимуществ, состоит в том, что участники

общества с ограниченной ответственностью

несут ответственность по обязательствам,

принятым на себя таким обществом, только

в пределах своих вкладов в капитал

общества.

Именно в этом

смысле ответственность общества

ограничена.

В то же время само

общество, как юридическое лицо отвечает

перед кредиторами по обязательствам

всем своим имуществом.

Во-вторых, в

соответствии со статьей 94 ГК РФ участник

общества с ограниченной ответственностью

имеет право в любое время выйти из

общества независимо от согласия других

его участников. Это положение расширяет

экономическую свободу участников

общества.

В-третьих, в

соответствии с учредительными документами

и законом участнику общества с ограниченной

ответственностью при его выходе из

общества должна быть выплачена стоимость

части имущества, соответствующая его

доле в уставном капитале общества.

Участниками

общества могут быть граждане и юридические

лица. Государственные органы и органы

местного самоуправления не вправе

выступать участниками общества, если

иное не установлено законодательством.

Общество может

быть учреждено одним лицом, которое

становится его единственным участником.

Число участников

общества не должно быть более 50. Если

это число будет превышено, общество в

течение года должно преобразоваться в

открытое акционерное общество.

Общество не может

иметь в качестве единственного участника

другое хозяйственное общество, состоящее

из одного лица.

Уставной капитал

общества с ограниченной ответственностью

составляется из номинальной стоимости

долей его участников. Уставной капитал

общества определяет минимальный размер

имущества, гарантирующего интересы его

кредиторов. Размер уставного капитала

общества и номинальная стоимость долей

участников общества определяются в

рублях. Размер доли участника общества

в уставном капитале общества определяется

в процентах или в виде дроби.

Уставом общества

может быть ограничен максимальный

размер доли участника общества.

Вкладом в уставный

капитал общества могут быть деньги,

ценные бумаги, другие вещи или имущественные

права, либо иные права, имеющие денежную

оценку.

Каждый учредитель

общества с ограниченной ответственностью

должен полностью внести свой вклад в

уставной капитал общества в течение

срока, который определен учредительным

договором и не может превышать одного

года с момента государственной регистрации

общества с ограниченной ответственностью.

На момент государственной регистрации

общества уставной капитал должен быть

оплачен учредителями не менее, чем

наполовину.

Увеличение

уставного капитала общества допускается

только после его полной оплаты. Оно

может осуществляться за счет имущества

общества или за счет дополнительных

вкладов участников общества, или если

это не запрещено уставом общества, за

счет вкладов третьих лиц.

Высшим органом

общества является общее собрание

участников общества.

Руководство

текущей деятельностью общества

осуществляется единоличным исполнительным

органом общества или управляющим по

договору с обществом.

В обществах,

имеющих более 15 участников, в обязательном

порядке должна быть образована ревизионная

комиссия (избирается ревизор).

Общество с

ограниченной ответственностью может

быть добровольно реорганизовано в форме

слияния, присоединения, разделения,

выделения и преобразования.

Общество с

ограниченной ответственностью может

быть ликвидировано в порядке, установленном

ГК РФ, Федеральным законом или по решению

арбитражного суда в соответствии с

федеральным законодательством о

несостоятельности (банкротстве)

Общество с

ограниченной ответственностью может

в соответствии с ГК иметь дочерние и

зависимые общества.

Общество признается

дочерним, если другое хозяйственное

общество или товарищество в силу

преобладающего участия в его уставном

капитале, либо в соответствии с заключенным

между ними договором, либо иным образом

имеет возможность определять решения,

принимаемые таким обществом.

Дочернее общество

не отвечает по долгам основного

хозяйственного общества.

Основное

хозяйственное общество, имеющее право

давать дочернему обществу обязательные

для него указания, отвечает солидарно

с дочерним обществом по сделкам,

заключенным последним во исполнении

таких указаний. Участники дочернего

общества вправе требовать возмещения

основным обществом убытков, причиненных

по его вине дочернему обществу.

Зависимым признается

общество, если другое (преобладающее,

участвующее) хозяйственное общество

имеет более 20% уставного капитала первого

общества. Общество, которое приобрело

более 20% голосующих акций акционерного

общества или более 20% уставного капитала

другого общества с ограниченной

ответственностью, обязано немедленно

опубликовать сведения об этом в органе

печати, в котором публикуются данные о

государственной регистрации юридических

лиц.

5: Общества

с дополнительной ответственностью

В соответствии с

гражданским законодательством (ГКРФ)

обществом с дополнительной ответственностью

признается учрежденное одним или

несколькими лицами хозяйственное

общество, уставный капитал которого

разделен на доли определенных

учредительными документами размеров.

Участники общества с дополнительной

ответственностью несут субсидиарную

ответственность по его обязательствам

своим имуществом в одинаковом для всех

кратном размере к стоимости их вкладов,

установленных учредительными документами

общества.

При банкротстве

одного из участников общества его

ответственность по обязательствам

общества распределяется между участниками

пропорционально их вкладам, если иной

порядок распределения ответственности

не предусмотрен учредительными

документами общества.

Фирменное название

общества с дополнительной ответственностью

должно содержать наименование и слова

«с дополнительной ответственностью».

Учредительными

документами общества с дополнительной

ответственностью являются учредительный

договор и устав, в которых состав сведений

устанавливается применительно к обществу

с ограниченной ответственностью, за

исключением положений, изложенных выше.

6: Производственные

кооперативы

Производственным

кооперативом (артелью) признается

добровольное объединение граждан на

основе членства для совместной

производственной или иной хозяйственной

деятельности (производство, переработка,

сбыт промышленной, с/х и иной продукции,

выполнение работ, торговля, бытовое

обслуживание, оказание других услуг),

основанной на их личном трудовом или

ином участии и объединении его членами

имущественных паевых взносов.

Производственный

кооператив образуется исключительно

по решению его учредителей. Число членов

кооператива не должно быть менее 5

человек. Членами кооператива могут быть

граждане Российской Федерации, иностранные

граждане, лица без гражданства. Число

членов кооператива, внесших паевой

взнос, участвующих в его деятельности,

не может превышать 25% числа членов

кооператива, принимающих личное трудовое

участие в деятельности кооператива.

Член кооператива обязан внести паевой

взнос в имущество кооператива. Паевым

взносом члена кооператива могут быть

деньги, ценные бумаги, иное имущество,

в том числе и имущественные права, а

также иные объекты гражданских прав,

имеющих денежную оценку. Земельные

участки и другие природные ресурсы

могут быть паевым взносом в той мере, в

какой их оборот допускается законами

о земле и природных ресурсах. Размер

паевого взноса устанавливается уставом

кооператива. К моменту государственной

регистрации кооператива член кооператива

обязан внести не менее 10% паевого взноса.

Остальная часть вносится в течение года

со дня государственной регистрации

кооператива.

Паевые взносы

образуют паевой фонд кооператива,

который определяет минимальный размер

имущества кооператива, гарантирующего

интересы его кредиторов. Паевой фонд

должен быть полностью сформирован в

течение первого года деятельности

кооператива. Имущество кооператива

образуется за счет паевых взносов членов

кооператива, предусмотренных его

уставом, прибыли от собственной

деятельности, кредитов, имущества,

переданного в дар физическими и

юридическими лицами, иных допускаемых

законодательством источников.

Учредительным

документом кооператива является устав,

утверждаемый общим собранием членов

кооператива. В уставе должны содержаться

следующие сведения:

-

Фирменное

наименование кооператива и слова

«производственный кооператив» или

«артель»; -

Место нахождения

кооператива; -

Условия о размере

паевых взносов членов кооператива; -

О составе и порядке

внесения паевых взносов членами

кооператива и об их ответственности

за нарушение обязательств по внесению

указанных взносов; -

О характере и

порядке трудового и иного участия

членов кооператива в его деятельности

и об их ответственности за нарушение

обязательств по внесению указанных

взносов;

-

О характере и

порядке трудового и иного участия

членов кооператива в его деятельности

и об их ответственности за нарушение

обязательств по личному трудовому и

иному участию; -

О порядке

распределения прибыли и убытков

кооператива; -

О размере и об

условиях субсидиарной ответственности

членов кооператива по его долгам; -

О составе и

компетенции органов управления

кооперативом и порядке принятия ими

решений, в том числе по вопросам, решения

по которым принимаются единогласно

или квалифицированным большинством

голосов;

-

О порядке выплаты

стоимости пая или выдачи соответствующего

ему имущества лицу, прекратившему

членство и кооперативе; -

О порядке вступления

в кооператив новых членов; -

О порядке выхода

из кооператива; -

Об основаниях и

порядке исключения из членов кооператива; -

О порядке образования

имущества кооператива; -

О перечне филиалов

и представительств кооператива; -

О порядке

реорганизации и ликвидации кооператива.

7: Акционерные

общества.

Основные

определения

Акции

– ценные бумаги, удостоверяющие право

владельца на долю собственности в

капитале акционерного общества и дающие

право на получение определенного дохода

из прибылей акционерного общества

(дивиденда).

Акционер

– владелец акций, получающий доход по

акциям в виде дивидендов в том случае,

если хозяйственная деятельность

акционерного общества приносит прибыль.

Аукцион

– продажа с публичных торгов, при которой

продаваемый товар приобретается лицом,

предложившим наивысшую цену.

Дивиденд

– часть чистой прибыли акционерного

общества, распределяемая между акционерами

в соответствии с имеющимися у них

акциями.

Закрытая подписка

– продажа обыкновенных акций работникам

приватизируемого предприятия и иным

лицам, приравненным к ним в соответствии

с законодательством о приватизации.

Ликвидность

– возможность свободно продать или

купить те или иные акции.

Номинал ценных

бумаг –

нарицательная стоимость, обозначенная

на ценных бумагах (акциях, облигациях).

Привилегированные

акции – дают

их владельцам право на первоочередное

получение дивиденда по фиксированной

ставке в отличие от обыкновенных акций,

дивиденд по которым колеблется в

зависимости от прибыли акционерного

общества.

Специализированный

аукцион –

способ продажи акций на открытых торгах,

при котором:

а) все победители

аукциона получают акции по единой цене;

б) участие в аукционе

осуществляется путем подачи заявок с

указанием общей суммы платежа и количества

приобретаемых акций.

Аукцион проводится

как открытый по составу участников и

закрытый по форме подачи заявок.

Механизм создания,

функционирования и управления акционерных

обществ осуществляется в соответствии

с ГК РФ, Федеральным законом от 25 декабря

1995 года «Об акционерных обществах».

В соответствии с

Федеральным законом акционерным

обществом признается коммерческая

организация, уставной капитал которой

разделен на определенное число акций,

удостоверяющих обязательные права

участников общества (акционеров).

Акционеры (то есть

владельцы акций данного общества) не

отвечают по обязательствам общества и

несут риск убытков, связанных с его

деятельностью, в пределах стоимости

принадлежащих им акций, то есть несут

ограниченную ответственность.

Существует два

вида акционерных обществ: закрытое

акционерное общество (ЗАО) и открытое

акционерное общество (ОАО).

Участники ОАО

могут продавать или передавать свои

акции без согласия других акционеров

этого общества. Такое общество вправе

проводить открытую подписку на выпускаемые

им акции и их свободную продажу на

условиях, устанавливаемых законом.

Акционерное

общество, акции которого распределяются

только среди его учредителей или иного

заранее оговоренного круга лиц, признается

закрытым акционерным обществом. Такое

общество не имеет права проводить

открытую подписку на выпускаемые им

акции, либо иным образом предлагать их

для приобретения неограниченному кругу

лиц.

В ГК РФ говорится,

что число участников ЗАО не должно

превышать числа, установленного законом

об акционерных обществах (не более 50

человек). В противном случае, оно подлежит

преобразованию в ОАО в течение года, а

по истечении этого срока, если число

участников не уменьшилось до установленного

законом предела, — ликвидация в судебном

порядке.

Акционерное

общество – это форма централизации

капитала и вместе с тем основная

организационная форма современных

крупных капиталистических предприятий.

Формально каждый

человек, купивший акции ОАО, становится

его совладельцем. Но в действительности

мелкие держатели акций не оказывают

никакого реального влияния на

управленческие решения, принимаемые

акционерной корпорацией.

Такое влияние

могут оказать только крупные владельцы

акций, которые на общих собраниях

акционерного общества обладают большим

количеством голосов – пропорционально

сумме имеющихся у них акций.

Непосредственное

влияние на управленческие решения

оказывают те, кто имеет контрольный

пакет акций. Формально контрольный

пакет акций, дающий право его владельцам

на управление акционерным обществом,