Кликните на текст документа

чтобы развернуть его целиком.

Договор на оказание услуг по созданию сайта №

г.

«» 2023 г.

ФИО заказчика (паспорт серия серия паспорта номер номер паспорта, выдан кем и когда выдан паспорт), дата рождения года рождения, действующий как физическое лицо, именуемое в дальнейшем «Заказчик», с одной стороны, и ФИО исполнителя (паспорт серия серия паспорта номер номер паспорта, выдан кем и когда выдан паспорт), дата рождения года рождения, именуемое в дальнейшем «Исполнитель», действующее как физическое лицо с другой стороны, вместе либо по отдельности, именуемые «Стороны» либо «Сторона» заключили настоящий договор (далее – «Договор) о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. В соответствии с условиями Договора Исполнитель обязуется по заданию Заказчика оказать услуги (далее – Услуги) по разработке интернет сайта (далее – Сайт), а Заказчик обязуется оплатить Услуги.

1.2. Задание Заказчика (далее – Техническое задание) содержится в Приложении №1 к Договору, являющемуся неотъемлемой частью Договора.

1.3. Приемка и оплата Услуг производится Заказчиком поэтапно, в соответствии с Приложением №2, являющемся неотъемлемой частью Договора.

1.4. Для оказания услуг Исполнитель вправе привлекать соисполнителей по своему выбору.

2. СРОК ДЕЙСТВИЕ ДОГОВОРА

2.1. Договор вступает в силу с даты его подписания и действует до полного его исполнения Сторонами.

3. ПРАВА И ОБЯЗАННОСТИ ЗАКАЗЧИКА

3.1. Заказчик обязуется:

3.1.1. В течение 5 (Пяти) рабочих дней предоставлять Исполнителю в электронном виде материалы, необходимые для оказания Услуг: Техническое задание, изображения и текстовые материалы, для их размещения на сайте, а также прочие материалы, необходимые по мнению Заказчика или Исполнителя для создания Сайта; 3.1.2. Предоставлять Исполнителю ответы на вопросы в отношении Технического задания, а в случае выявления ошибок – устранять их в течение 5 (Пяти) рабочих дней; Договор на оказание услуг по созданию сайта

3.1.3. Предоставить Исполнителю данные аккаунта (учетной записи) на сайте хостинг-провайдера, выбранного Заказчиком, для переноса, настройки и запуска Сайта в эксплуатацию;

3.1.4. Принимать и оплачивать Услуги в соответствии с Приложением №2. 3.2. Исполнитель обязуется:

3.2.1. Оказывать Услуги качественно и в сроки в соответствии с условиями Договора; 3.2.2. Не передавать и не показывать третьим лицам информацию и материалы, связанные с оказанием Услуг по заданию Заказчика без письменного согласия последнего;

3.2.3. Предоставлять Заказчику информацию о ходе оказания Услуг;

3.2.4. Оказывать консультационную помощь по вопросам связанным с исполнением Услуг, в т.ч. предоставлять Заказчику информацию по технической реализации Сайта; 3.2.5. Передавать Услуги поэтапно, в соответствии с Приложением №2.

3.3. Заказчик вправе:

3.3.1. Не возмещать Исполнителю расходы, понесенные им в ходе исполнения Договора;

3.3.2. Контролировать ход оказания Услуг;

3.3.3. Получать от Исполнителя устные и письменные объяснения, связанные с оказанием Услуг не позднее 5 (Пяти) рабочих дней с момента обращения;

3.4. Исполнитель вправе:

3.4.1. Получать от Заказчика пояснения в части Технического задания;

3.4.2. Получать графическую и текстовую информацию для наполнения Сайта;

3.4.3. Требовать оплаты за оказанные и принятые Заказчиком Услуги;

3.4.4. Самостоятельно определять состав специалистов, необходимых для оказания Услуг.

4. ПОРЯДОК СДАЧИ-ПРИЕМА УСЛУГ

4.1. В течение 5 (Пяти) рабочих дней со дня окончания каждого этапа оказания Услуг в соответствии с Приложением №2 к Договору, Исполнитель обязан предоставить Заказчику доступ к Сайту для оценки качества, выполненных в рамках этапа Услуг.

4.2. В течение 5 (Пяти) рабочих дней со дня получения доступа и письменной информации от Исполнителя об окончании очередного этапа, Заказчик производит оценку и прием Услуг, путем подписания Акта об оказанных услугах либо при наличии возражений, Заказчик направляет их Исполнителю в письменном виде. Исполнитель в течение 5 (Пяти) рабочих дней обязан устранить замечания Заказчика. Договор на оказание услуг по созданию сайта

5. СТОИМОСТЬ УСЛУГ

5.1. Полная стоимость услуг по договору составляет ( ).

6. ПОРЯДОК РАСЧЕТОВ

6.1. Оплата услуг по Договору производится в следующем порядке:

6.1.1. предоплата за первый этап оказания Услуг в сумме ( );

6.1.2. предоплата за второй этап, в соответствии с Приложением №2, составляет сумме ( );

6.1.3. предоплата за третий этап, в соответствии с Приложением №2, составляет сумме ( );

7. АВТОРСКИЕ ПРАВА И ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ

7.1. Стороны настоящим признают, что в случае создания Исполнителем в ходе оказания услуг результатов творческой и/или интеллектуальной деятельности независимо от способа их выражения, которые могут быть признаны объектами интеллектуальной собственности и объектами авторского права, в соответствии с действующим законодательством Российской Федерации (далее – Произведения), то исключительные права на Произведения, созданные Исполнителем в ходе оказания Услуг принадлежат Исполнителю и автоматически передаются Заказчику в момент подписания Акта оказания услуг в соответствии со ст.1234 ГК РФ.

7.2. Исключительные права на Произведения, созданные Исполнителем в ходе оказания Услуг передаются на весь срок охраны в соответствии законодательством Российской Федерации на территорию всего мира.

7.3. Заказчик вправе передавать исключительные права на Произведения, которые ему передаются в соответствии с Договором, любым третьим лицам.

7.4. Стороны соглашаются, что вознаграждение Исполнителя за передачу исключительных прав на Произведения входит в стоимость Услуг.

7.5. Исполнитель гарантирует Заказчику, что на все Произведения, исключительные права на которые передаются Заказчику, не распространяются какие-либо права третьих лиц, которые могли бы препятствовать Заказчику в использовании Произведений.

8. ОТВЕТСТВЕННОСТЬ СТОРОН

8.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение Услуг в соответствии с Договором и законодательством России.

8.2. Ввиду того, что Заказчик уплачивает каждый этап оказания Услуг путем предоплаты, пени и штрафы не могут быть наложены на Заказчика.

8.3. За нарушение Исполнителем сроков оказания Услуг, предоплаченных Заказчиком, Заказчик имеет право потребовать от Исполнителя уплатить пени в размере 3% (Три процента) от суммы предоплаты за каждый день просрочки. Договор на оказание услуг по созданию сайта

8.4. Споры и разногласия, которые могут возникнуть при исполнении настоящего Договора, будут по возможности разрешаться путем переговоров между Сторонами. В случае невозможности разрешения споров путем переговоров стороны передают их на рассмотрение в Арбитражный суд г. Москвы. При рассмотрении споров в суде, переписка Сторон по электронной почте будет признана достаточными доказательствами.

9. ФОРС-МАЖОРНЫЕ ОБСТОЯТЕЛЬСТВА

9.1. Под форс-мажорными обстоятельствами подразумеваются такие явления, которые находятся вне контроля Сторон и в случае которых выполнение обязательств согласно настоящему Договору становится невозможным.

9.2. Если форс-мажорные обстоятельства имеют место и препятствуют Сторонам своевременно выполнить обязательства, то Стороны, находящиеся в таких экстремальных условиях, освобождаются от исполнения обязанностей до прекращения действия указанных форс-мажорных обстоятельств при условии, что Сторона, подвергшаяся действию форс-мажорных обстоятельств, немедленно уведомит другую Сторону о случившимся с подробным описанием создавшихся условий.

10. РАСТОРЖЕНИЕ ДОГОВОРА

10.1. Заказчик имеют право на односторонний отказ от исполнения настоящего Договора в порядке и по основаниям, предусмотренным Гражданским Кодексом Российской Федерации при этом, уведомив Исполнителя не позднее, чем за месяц до расторжения настоящего Договора.

10.2. В случае одностороннего расторжения договора Исполнителем, Исполнитель возвращает Заказчику полученные авансом денежные суммы за вычетом стоимости оказанных и принятых Заказчиком услуг.

11. ПРОЧИЕ УСЛОВИЯ

11.1. Все договоренности по предмету настоящего Договора, достигнутые Сторонами ранее, теряют силу с момента подписания настоящего Договора.

11.2. Все документы, признаваемые Сторонами как часть Договора, являются таковыми только после подписания их Сторонами.

11.3. Стороны обязуются не разглашать и не использовать в своих интересах, а равно в интересах третьих лиц, деловую, коммерческую, техническую и иную конфиденциальную информацию, ставшую им известной в связи с заключением и исполнением настоящего Договора, а также иные сведения, касающиеся деятельности Сторон, как в период действия настоящего Договора, так и в течение 3- х лет после его завершения. Договор на оказание услуг по созданию сайта

11.4. Любые уведомления, направляемые любой Стороной, вручаются адресату лично или отправляются с курьером, по телексу, факсу, модему или заказным почтовым отправлением с подтверждением получения.

11.5. Всякие изменения и дополнения к настоящему Договору будут действительны лишь при условии, что они совершены в письменной форме и подписаны уполномоченными на то лицами обеих Сторон. Все приложения и дополнения являются неотъемлемой частью данного Договора.

11.6. Настоящий Договор составлен в 2-х экземплярах, имеющих равную юридическую силу по одному экземпляру для каждой из Сторон.

АДРЕСА И РЕКВИЗИТЫ СТОРОН

Заказчик

Исполнитель

*являясь налоговым резидентом России обязуетесь уплатить налог в размере 13% от дохода.

Внешнеэкономическая деятельность включает импорт, реимпорт, экспорт и реэкспорт. Все эти операции оформляются внешнеэкономическим контрактом, который регулирует правила сделки. Правильное оформление и грамотное заключение контракта — гарантия соблюдения договора. Читайте в статье, какие бывают иностранные контракты и как их составлять.

Что такое внешнеторговый контракт

Любая торговая операция проходит этап переговоров, по итогам которого стороны заключают договор. Все сделки российских компаний с иностранными государствами должны основываться на контракте, иначе вам будет сложно оформить таможню и провести денежные расчеты.

Международные торговые отношения регулирует Венская конвенция «О договорах международной купли-продажи товаров».

Иностранный контракт — основная форма оформления международных торговых сделок. В этом документе содержатся условия поставки товаров продавцом и условия получения и оплаты продукции покупателем. Контракт составляется в письменном виде и учитывает государственное и таможенное законодательство обеих стран — сторон сделки.

Если на этапе согласования договора упущены какие-то важные моменты, в дальнейшем нужно составить по ним дополнительные соглашения к договору.

Виды иностранных контрактов при ВЭД

На международном рынке много вариантов соглашений по торговым сделкам. По направленности различают контракты на импорт и экспорт. Содержание договора, как правило, зависит от того, какая операция предстоит сторонам.

Контракты отличаются в зависимости от предмета сделки:

- купля-продажа;

- договор подряда на выполнение работ или оказание услуг;

- аренда или международный лизинг;

- международные транспортировки.

В составе контракта есть основные и дополнительные условия сделки. К основным относится время поставки, условия оплаты и ответственность сторон.

Контракты различаются по времени поставки:

- регулярные поставки — поставки с определенной периодичностью и объемом продукции, заключенные на год или более долгий срок;

- срочные — в договоре указан точный срок, в который импортер хочет получить товар; если поставщик нарушит срок, покупатель может признать договор недействительным и выдвинуть санкции;

- долгосрочные — договор без указания точного срока.

Контракты отличаются по форме оплаты:

- денежная оплата — сделки предполагают расчеты в валюте, которая предусмотрена в договоре;

- натуральная оплата (бартер) — сделки предполагают обмен одного товара на другой.

По характеру оформления контракта:

- разовый контракт — контракт, составленный на одну сделку;

- рамочный контракт — контракт, регулирующих несколько сделок: в таком контракте не определены существенные условия, а все условия определяются отдельно для каждой поставки.

Структура внешнеторгового контракта

У внешнеторгового контракта своя особая структура, которая зависит от характера сделки и порядка взаимодействия сторон. Она может отличаться, но мы рассмотрим самый популярный вариант иностранного контракта — купля-продажа.

- Как и любой документ, контракт начинается с указания даты и места заключения контракта. Кроме того, контракту присваивается свой номер из трех групп, который содержит информацию о сторонах, коде предприятия и порядкового номера договора.

- Преамбула договора содержит реквизиты сторон: их полное наименование, местоположение и юридический статус.

- Предмет договора включает наименование товара и его описание: комплектация, ассортимент, вес, модель и другие подробности.

- Подсчет общей суммы, на которую заключен договор и стоимости единицы товара, с краткой характеристикой условий поставки по Инкотермс 2010. В этом же разделе нужно указать код валюты, используемой для оценки товара.

- Условия платежа включают валюту оплаты, сроки оплаты, условия кредитования (если такие предусмотрены) и список документов для оформления сделки купли-продажи. В разделе надо указать полные названия фирм, название банка, номер счета и другие платежные реквизиты. На случай несостоявшейся сделки нужно предусмотреть гарантии возврата денег.

- Важно указать сроки поставки товара — четкие даты или промежуток времени, в который товар должен быть доставлен покупателю.

- Условия приемки товара по качеству и количеству. Стоит указать, будет ли присутствовать при приемке товара продавец или эксперт и что делать, если будет установлена недостача или несоответствие ассортимента.

- Информация о страховании и гарантийном обслуживании тоже должна оговариваться в условиях контракта. Нужно указать предмет страхования и перечень рисков, а также оговорить сроки и условия гарантийного обслуживания или замены товара.

- Ответственность сторон в случае ненадлежащего исполнения обязанностей, предусмотренных договором. Нужно указать, кто и в каком размере несет ответственность.

- Порядок разрешения споров (арбитражное соглашение). Как правило, начинается все с мирных переговоров, а если к согласию не удастся прийти, то нужно указать в каком судебном органе будет происходить разбирательство.

- На случай форс-мажора: пожара, стихийного бедствия, военных действий или изменений законодательства — нужно предусмотреть освобождение сторон от ответственности за нарушение договора. При этом сторона, у которой произошел форс-мажор, должны предупредить партнера по сделке и предоставить документы, подтверждающие этот факт.

- В заключении нужно оговорить порядок изменения и дополнения договора, условия конфиденциальности, уступки прав и возможности участия третьих лиц.

Как банки регистрируют договоры

Раньше на все контракты от 50 000 долларов нужен был паспорт сделки. С 1 января 2018 года его отменили, но валютный контроль никуда не исчез. Теперь контракт нужно регистрировать в банке.

Банки регистрируют не все договоры, а только те, которые превысили лимит по сумме. Для импортных контрактов — 3 млн. рублей, а для экспортных — 6 млн. рублей.

Для регистрации договора в банк нужно принести информацию о контракте и реквизиты иностранного контрагента. Для импортных и экспортных контрактов нужны разные документы. В отделе валютного контроля вам объяснят, что нужно сделать в вашем случае.

Внешнеторговый контракт — это основной документ, который регулирует сотрудничество между контрагентами из разных стран. Если возникнут конфликты, то именно контракт позволит не получить убытки и обезопасить себя от недобросовестных партнеров. Ответственный подход к составлению договора поможет вам защитить свои интересы.

В облачном сервисе Контур.Бухгалтерия вы можете вести налоговый и бухгалтерский учет валютных и рублевых операций на УСН, а еще — начислять зарплату, автоматически рассчитывать налоги и формировать отчеты, сдавая их через интернет. Первые 14 дней работы бесплатны для всех новых пользователей.

Попробовать бесплатно

01.10.2018г.

Заключили контракт с иностранной организацией на оказание услуг? Проверьте, какие налоги Вы должны уплатить, и какие документы затребовать от иностранной организации для включения их в расходы.

Российская организация заключает контракт с иностранной организацией на оказание этой иностранной организацией услуг. Проверим, какие налоги должны быть уплачены.

Налоги

-

Налог на добавленную стоимость (НДС). Для того чтобы понимать, будем ли мы являться плательщиком НДС за иностранную организацию, т.е. налоговым агентом нам необходимо внимательно изучить подпункты 3 и 4 статьи 148 НК РФ о месте оказания услуг.

Особое внимание следует уделить определению места осуществления деятельности покупателя, которое определяется по месту его регистрации.

Это важно, т.к. если покупатель находится на территории РФ, то и налог на добавленную стоимость будет уплачивать именно он, как налоговый агент, причем обязанность по уплате НДС возникнет только в случае перечня услуг, указанного в подпункте 4 статьи 148 НК РФ.

Например, заключен договор с иностранной организацией на оказание ими маркетинговых услуг для российской организации. Местом осуществления деятельности является территория РФ, т.к. покупатель, российская организация, зарегистрирована на территории РФ и маркетинговые услуги поименованы в подпункте 4 статьи 148 НК РФ. Таким образом, российская организация будет являться налоговым агентом по НДС и уплачивать налог в момент перечисления денежных средств в адрес иностранной организации. -

Налог на прибыль. В некоторых случаях российская организация будет являться также налоговым агентом по налогу на прибыль. Конкретно, в каких случаях, и при перечислении каких доходов указано в пункте 1 статьи 309 НК РФ.

Так, например, при выплате дохода иностранной организации за возможность использования лицензии российской организацией, необходимо исчислить налог на прибыль и уплатить его в бюджет не позднее дня следующего за днем перечисления дохода иностранной организации.

Однако, российская организация не всегда будет являться плательщиком налога на прибыль, если даже такие доходы будут поименованы в вышеуказанной статье. Для того чтобы ответить на вопрос о необходимости уплаты налога на прибыль за иностранного контрагента следует изучить соглашение об избежании двойного налогообложения (при его наличии) с иностранной организацией, с которой заключен договор.

В данных соглашениях могут быть предусмотрены освобождения от уплаты налога у источника выплаты, либо уплаты меньшей суммы налога на прибыль.

Для того чтобы воспользоваться правом не уплачивать налог на прибыль, недостаточно только предусмотренной соглашением возможности. У иностранного контрагента российской компании необходимо запросить свидетельство о статусе налогового резидента с нотариальным переводом (сертификат о налоговом резидентстве) с апостилем или консульской легализацией. Такое свидетельство (сертификат) будет подтверждать, что иностранная компания постоянно пребывает в данном иностранном государстве.

Подтверждающие документы от иностранной организации

Еще один важный момент – это какие именно документы необходимо будет запросить у иностранной организации для подтверждения оказанных ими услуг.

В первую очередь все основные условия оказания услуги будут прописаны в договоре, заключаемом между российской организацией и иностранным контрагентом.

Условие о моменте принятия услуги также прописывается в договоре, кроме этого, иностранная организация предоставляет российской организации, документ, подтверждающий принятие этой услуги, это может быть заказ, счет (инвойс), отчет или какой-либо иной документ. Других документов иностранная организация не предоставляет. Можно ли такой документ использоваться как первичный документ и отразить его в расходах по налогу на прибыль?

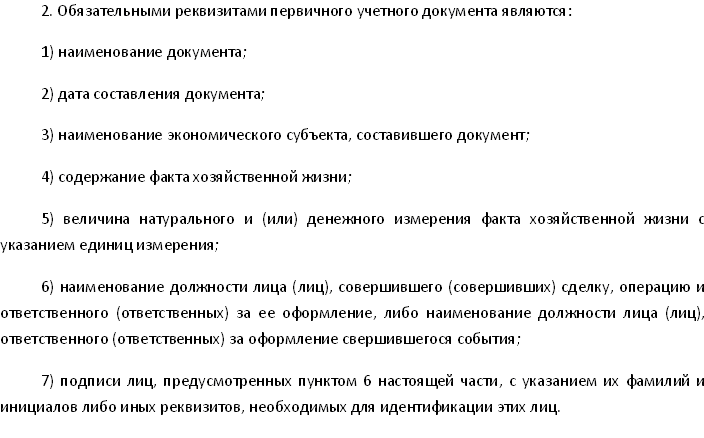

В соответствии с российским законодательством для целей принятия документа к бухгалтерскому учету первичным документом может являться документ, в котором будут указаны обязательные реквизиты в соответствии с пунктом 2 статьи 9 Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»:

Получается, что если в документе, предоставленном от иностранной организации (счете, заказе, отчете) указаны вышеперечисленные реквизиты, то принять документ к бухгалтерскому учету можно.

Согласно Налоговому Кодексу РФ расходами признаются документально подтвержденные затраты, обоснованные и понесенные налогоплательщиком, пункт 1 статьи 252 НК РФ. Документальное подтверждение обозначает получение документа, оформленного в соответствии с Законом о бухгалтерском учете, либо получение документа, который применяется на территории иностранного государства в соответствии с принятым там обычаем делового оборота.

Получается, что в нашем случае наличие договора с иностранной организацией, в котором прописаны условия принятия услуги российской организацией, а также наличие документа (счета, заказа, отчета), предоставляемого по условиям договора будут являться достаточным основанием для принятия к учету и отражения в расходах по налогу на прибыль оказанных услуг. Обратите внимание договор и инвойс от иностранной организации должны быть обязательно переведены на русский язык.

Бухгалтерские услуги ИП и ООО от компании Бизнес-Аналитика — приведите бухучет в порядок с нами! Оставьте заявку на сайте, или узнайте стоимость по тел.: (495) 661-35-70!

Автор: Ширяева Наталья

Подборка наиболее важных документов по запросу Оказание услуг иностранной компании (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 17.02.2023)

(с изм. и доп., вступ. в силу с 01.03.2023)4. Вычету подлежат суммы налога, предъявленные продавцами налогоплательщику — иностранному лицу, не состоявшему на учете в налоговых органах Российской Федерации, при приобретении указанным налогоплательщиком товаров (работ, услуг), имущественных прав или уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, для его производственных целей или для осуществления им иной деятельности.

Договор гражданско-правового характера (ГПХ) — это соглашение, по которому исполнитель оказывает заказчику услуги. Рассказываем, в каких случаях его заключают, какие отчеты сдавать заказчику и в каком порядке начисляются налоги на доход исполнителя.

Договор ГПХ

Договор гражданско-правового характера — это соглашение, по которому исполнитель оказывает заказчику услуги. Соглашением определяют перечень услуг, порядок их оказания, стоимость, права и обязанности сторон.

Заключая сделку, стороны не вступают в трудовые отношения. Этим пользуются работодатели, оформляя вместо трудового гражданский контракт. Если проверяющие обнаружат, что гражданским подменили трудовые отношения — работодателя накажут.

По ГПД оказывают разнообразные услуги, единого перечня нет:

- юридические;

- бухгалтерские;

- репетиторские;

- авторские и пр.

Что означает ГПХ при устройстве на работу

При трудоустройстве заключение гражданского вместо трудового лишает работника прав, которые ему гарантирует ТК РФ:

- выплата зарплаты два раза в месяц;

- отпуск;

- оплата сверхурочных;

- охрана труда;

- оплата простоя;

- индексация зарплаты и пр.

Отношения по ГПД регламентирует Гражданский кодекс, а по трудовому — Трудовой.

Трудоустройство по ГПХ: плюсы и минусы для работника и работодателя

Преимущества для работника:

- увеличенный размер оплаты, поскольку работодатель экономит на взносах и нередко разницу относит на зарплату;

- возможность увольнения без отработки;

- отсутствие обязательств по возмещению вреда.

Недостатки для работника:

- отсутствие гарантий, предусмотренных ТК РФ для работника;

- отсутствие оплачиваемого отпуска;

- отсутствие соцпакета.

Преимущества для работодателя:

- экономия на взносах;

- отсутствие социальных обязательств;

- отсутствие ответственности, предусмотренной ТК РФ.

Недостатки для работодателя:

- сложно взыскать материальный ущерб с работника;

- работник не обязан отрабатывать две недели перед увольнением;

- отношение к работе менее серьезно.

Срок действия договора ГПХ

Срок действия определяют по соглашению сторон. В отличие от трудового, ГПД нельзя заключить бессрочно.

С кем заключается договор ГПХ

ГПД вправе заключить:

- граждане между собой;

- организации между собой;

- организация с гражданином;

- ИП с организацией, гражданином, ИП.

Прием на работу по договору ГПХ

Трудоустройство по ГПД не требует внесения записи в трудовую книжку, издания приказа о приеме, ведения личной карточки и пр.

Для оформления достаточно заключить контракт.

Образец договора ГПХ

Подробнее: еще больше образцов, правил и нюансов по договору возмездного оказания услуг

Можно ли совмещать ГПХ и трудовой договор

Закон не запрещает совмещение. Гражданин вправе оказывать услуги по ГПД как у работодателя, так и в иной организации.

Работы должны иметь разовый характер, если они выполняются у работодателя. Если работы систематичны, работодатель рискует получить предписание о переквалификации гражданской сделки в трудовую.

Подробнее: в каких случаях можно заключить ГПД и не оформлять трудовую книжку

ГПХ с сотрудником по основному месту работы

Работник вправе совмещать работу по трудовому и по гражданскому соглашению.

Ограничений по количеству рабочих часов нет. Допустимо заключение ГПД с работодателем, у которого гражданин трудоустроен официально. В таком случае учет рабочего времени и объем оказанных услуг ведут отдельно. Оплату проводят отдельно: зарплату и выплаты по ГПД.

Необходимо учитывать, что работа по ГПД — разовая. Например, когда бухгалтер оказывает услуги по оформлению зала для проведения корпоратива.

Если услуги по гражданскому систематичны и пересекаются с трудовыми обязанностями сотрудника, есть риск признания такого соглашения трудовым.

ГПХ: изменения с 2023 года

В соответствии со ст. 9 Федерального закона от 14.07.2022 № 237-ФЗ, с 2023 года работодатели уплачивают страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Взносы подлежат уплате по сделкам с физлицами, предметом которых является выполнение работ или оказание услуг. Тариф общий — 2,9%.

Граждане вправе получать пособия по временной нетрудоспособности по ГПД, если сумма взносов за предыдущий календарный год составит не менее половины от установленного минимума страхового года.

Подробнее: общий порядок заключения договора ГПХ с физлицом

Уплата налогов по договору ГПХ

Доход физлица, по правилам ст. 208 НК РФ, облагается НДФЛ. Сумма налога исчисляется, удерживается и перечисляется в бюджет заказчиком — организацией. Исключение: если исполнитель — ИП или самозанятый.

Подробнее: как начислять и платить налоги и страховые взносы по договору ГПХ

Профессиональный налоговый вычет по договору ГПХ

Исполнитель вправе оформить профессиональный налоговый вычет в соответствии со ст. 221 НК РФ. Вычет предоставляют на величину расходов, которые исполнитель понес в процессе оказания услуг.

К расходам относят:

- покупку материалов;

- затраты на проезд;

- затраты на пользование оборудованием и пр.

Для получения вычета исполнителю необходимо предоставить заказчику заявление и документы, подтверждающие расходы.

Подробнее: особенности заключения договора ГПХ с самозанятыми

Как признать договор ГПХ трудовым договором

Признать ГПД трудовым вправе как работник через трудовую инспекцию или суд, так и инспектор ГИТ.

Проверяющие и суд квалифицируют контракт трудовым при наличии таких признаков:

- подчинение гражданина правилам внутреннего трудового распорядка;

- установленный заказчиком (работодателем) график работы;

- участие гражданина в производственной деятельности;

- выполнение работ под контролем работодателя. Сдача отчетности, составление объяснительных и служебных записок;

- выполнение работ на рабочем месте, определенном работодателем;

- неоднократное продление и перезаключение ГПД.

Подробнее: разъяснения ФНС о признании отношений по договору ГПХ трудовыми

Переквалификация договора ГПХ в трудовой договор

В соответствии со ст. 19.1 ТК РФ, переквалификация ГПД в трудовой допустима:

- на основании предписания трудовой инспекции;

- по заявлению гражданина;

- в судебном порядке.

Сомнения относительно наличия трудовых отношений трактуются в пользу трудового. В случае переквалификации ГПД в трудовой работодателю доначислят налоги и взносы, которые он должен был уплатить, если бы оформил работника официально.

Разница между ГПХ и трудовым договором

ГПД отличается от трудового:

- на ГПД у сотрудника нет графика. Он выполняет работу в удобное время;

- сотрудник не подчиняется правилам внутреннего трудового распорядка, иным локальным актам;

- у сотрудника нет оплачиваемого отпуска;

- гарантии и компенсации, предусмотренные нормами ТК РФ, на гражданина не распространяются;

- заказчик (работодатель) вправе в любое время отказаться от услуг сотрудника, фактически проведя увольнение. ТК РФ закрепляет ограниченный перечень причин и условий для увольнения по инициативе работодателя.

Для сведения: точка зрения Роструда о трудовых отношениях и договоре ГПХ

В чем разница между договорами ГПД и ГПХ

ГПД и ГПХ — это одно и то же. Гражданско-правовой договор (ГПД) и гражданско-правового характера (ГПХ) — наименования соглашения на оказание услуг.

Сделку именуют так в силу правового регулирования, которое осуществляет Гражданский кодекс.

Такое соглашение сравнивают с трудовым, правовое регулирование которого осуществляет Трудовой кодекс.

Подробнее: особенности начисления и уплаты страховых взносов и налогов по договору ГПХ

Самозанятость или ГПХ: что лучше

Сравним самозанятость и ГПД в таблице:

|

Критерии |

Самозанятость |

ГПД |

|---|---|---|

|

Налогообложение |

4-6% |

13% |

|

Вид деятельности |

Ограничен |

Не ограничен |

|

Ограничение по сумме дохода |

2,4 млн в год |

Не установлено |

|

Социальные взносы |

Платят по желанию |

Платит заказчик |

|

Отчетность |

Сдает самостоятельно |

Сдает заказчик — юрлицо. Если заказчик физлицо — сдает самостоятельно |

Подробнее: о налогообложении договоров ГПХ

Отчет по ГПХ с 2023 года

Заказчик сдает отчеты:

- ЕФС-1, утв. Постановлением правления ПФР от 310.2022 № 245п, подают в Социальный фонд. Заполняют титульный лист и подраздел 1.1. В отчете отражают дату начала и окончания действия договора;

- персонифицированные сведения по форме, утв. Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ (приложение № 2). Отчет подают в ФНС. В нем указывают начисления в пользу гражданина за отчетный месяц.

Подробнее: как правильно заполнить и отправить ЕФС-1

Код ОКЗ для ГПХ в 2023 году

В форме ЕФС-1 необходимо заполнить графу «Трудовая функция». Для трудовых договоров это код ОКЗ, а для ГПХ — коды по виду выполняемой работы:

- ДГПХ — выполнение работ, оказание услуг;

- ДАВТ — авторский заказ;

- ДОИП — отчуждение исключительного права;

- ИЗЛД — лицензионный;

- ЛДПИ — о предоставлении права на объекты исключительных прав.

Для сведения: как заполнить ОКЗ в 1С

Образец ЕФС-1: окончание договора ГПХ

При расторжении ГПД в ЕФС-1 заполняют подраздел 1 раздела 1. В таблице заполняют колонки 1, 2, 3, 6, 8, 9, 10.

Так заполняют ЕФС-1, когда действие договора завершено:

Сотрудники по ГПХ в СЗВ-СТАЖ

С 2023 года форму СЗВ-СТАЖ заменил отчет ЕФС-1. Подраздел 1.2 раздела 1 заполняют вместо СЗВ-СТАЖ.

Форма дополнена данными:

- районный коэффициент;

- занятость (условия досрочного назначения страховой пенсии);

- сведения о СОУТ.

Этот подраздел подают на работников, если в работе имеются особенности:

- выполняли работу, дающую право на досрочное назначение пенсии;

- замещали государственные должности;

- отправлены в простой и пр.

Если особенностей работы нет, раздел не заполняют, а сведения о приеме и увольнении отражают в подразделе 1.1.

На сотрудников по ГПД этот раздел не заполняют. Достаточно данных о заключении и расторжении ГПД.

Подробнее: о заполнении и отправке СЗВ-СТАЖ

ГПХ СЗВ-ТД

На основании СЗВ-ТД формировали электронные трудовые книжки. С 2023 года этот отчет отменили, сведения включили в единую форму ЕФС-1.

Данные содержатся в подразделе 1.1 раздела 1. В этой части отчета заполняют данные о заключении и расторжении ГПД.

При подаче данных всю форму ЕФС-1 заполнять не требуется, достаточно заполнить соответствующий раздел.

Подробнее: об отчетах при увольнении работников

Подается ли СЗВ-ТД на договоры ГПХ

СЗВ-ТД отменили, сведения о заключении и расторжении ГПД подают в составе ЕФС-1.

Договор ГПХ в СЗВ-М

С января 2023 года форму СЗВ-М отменили. Вместо СЗВ-М подают персонифицированные сведения на сотрудников. Бланк утвержден Приказом ФНС от 29.09.2022 № ЕД-7-11-878:

Подробнее: об отчете СЗВ-М

2-НДФЛ по договору ГПХ

Заказчик выдает исполнителю 2-НДФЛ, которая действовала ранее, в 2023 году справка имеет форму КНД 1175018. В ней отражают доход, который исполнитель получил по гражданско-правовому соглашению.

Суммы дохода отражают в том месяце, в котором их получил исполнитель.

Подробнее: о справке 2-НДФЛ и когда она нужна

Код дохода ГПХ в справке 2-НДФЛ

В действовавшей ранее справке 2-НДФЛ, в актуальном приложении 1 к расчету 6-НДФЛ и в справке по форме КНД 1175018 (Приказ ФНС от 15.10.2020 № ЕД-7-11/753@) указывают код дохода.

Коды определены Приказом ФНС от 10.09.2015 № ММВ-7-11/387@. Для ГПД применяют код 2010.

НДФЛ по ГПХ в 6-НДФЛ

В декларации 6-НДФЛ доход по ГПД отражают в строке 110 и 113:

КБК указывают в зависимости от ставки налога:

- 13% (доход до 5 млн руб.) — 182 1 01 02130 01 1000 110;

- 15% (доход более 5 млн руб.) — 182 1 01 02140 01 1000 110.

ГПХ в РСВ 2023 году

В РСВ по гражданско-правовому соглашению заполняют:

- подраздел 1.1 по пенсионному страхованию;

- приложение 1 к разделу 1 расчета и 1.2 по медицинскому страхованию;

- приложение 1, 1 раздел, строка 030 — суммы выплат;

- строку 030 подраздела 1.1 приложения 1 к разд. 1 и строку 030 приложения 2 по больничному;

- строку 050 — база для страховых взносов.

Строки 010-060 приложения 2 к разд. 1 не заполняют.

Раздел 3 и подраздел 3.2 заполняют на каждое физлицо.

Подробнее: как заполнить РСВ

Как рассчитать среднюю численность работников по ГПХ

В соответствии с п. 5.1 Приказа Росстата от 30.11.2022 № 872, если работник работает в организации по трудовому договору и по ГПД, он учитывается в списочной и среднесписочной численности один раз по месту основной работы, а начисленная ему заработная плата по трудовому контракту и соглашению гражданско-правового характера — в графе 8 (фонд заработной платы работников списочного состава).

Если трудового нет, то работников по ГПД считают по методологии определения среднесписочной численности (п. 70 Приказа № 872): количество сотрудников на ГПД умножаем на количество рабочих дней в месяце и делим на количество календарных дней в месяце.

Годовая средняя численность определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

Для удобства: онлайн-калькулятор расчета средней численности работников

Договор ГПХ в 1С

Программное обеспечение 1С предусмотрело возможность учета сотрудников по ГПД и выплат по ним.

Программа ведет учет количества исполнителей по гражданским сделкам, перечислений и удержаний, формирует отчетность.

Для учета необходимо внести данные исполнителя, договора и суммы выплат. При начислении суммы взносов и налогов отобразятся в программе.

ГПХ в 1С:ЗУП в 2023 году

В прошлых версиях программы начисления отображались в ручном режиме. В 2023 году операции автоматизировали.

Для внесения исполнителя в разделе «Сотрудники» создаем карточку физлица, отмечаем: подряд или ГПД.

Для учета выплат необходимо заполнить параметры соглашения:

- срок действия;

- порядок выплат;

- сумму выплат.

Сотрудник учтен в системе.

Начисления отобразятся в конце срока договора или ежемесячно, в зависимости от внесенных данных. НДФЛ и взносы отобразятся автоматически.

Для выплаты программа создаст ведомость в банк или в кассу, в зависимости от способа расчета с исполнителем.

Проводки по ГПХ с физическим лицом

Для отражения расчетов по гражданским договорам используют счет 76, счет 70 не используют.

Для отражения расчетов применяют проводку:

Подробнее: что такое счет 50 в бухгалтерском учете

Для учета НДФЛ:

- Дт 76 Кт 68/НДФЛ — удержан НДФЛ с вознаграждения по договору ГПХ;

- Дт 68/ЕНП Кт 51 — перечисление ЕНП в бюджет;

- Дт 68/НДФЛ Кт 68/ЕНП — зачет ЕНП в счет уплаты НДФЛ по сроку уплаты.

Подробнее: что такое счет 69 в бухгалтерском учете

Образец справки о работе по договору ГПХ

Гражданин вправе запросить справку о том, что он выполняет работы и получает вознаграждение по ГПД. Справку запрашивают для подтверждения дохода в банк, для госорганов, для налоговых вычетов.

Справку о работе составляют в произвольной форме. Указывают наименование заказчика, Ф.И.О. исполнителя, номер и дату заключения сделки.

Вот образец:

Если потребуется справка о доходах по ГПД, ее оформляют по форме КНД 1175018:

Акт выполненных работ по договору ГПХ

Акт выполненных работ имеет юридическую силу и подтверждает сдачу и приемку работ или услуг по сделке.

Для организации акт понадобится для целей бухучета расходов. Для сторон его наличие обеспечит доказательство выполнения обязательств по сделке.

Акт подтверждает, что исполнитель выполнил работу, а заказчик ее принял без замечаний.

В акте указывают:

- дату составления;

- наименование заказчика;

- Ф.И.О. исполнителя;

- реквизиты договора;

- перечень работ и услуг;

- объем работ и услуг;

- стоимость работ и услуг.

Заказчику необходимо сделать отметку об отсутствии или о наличии замечаний относительно выполненных исполнителем работ.

Документ составляют в двух экземплярах, его подписывает заказчик и исполнитель.

Образец акта:

Подробнее: как оформить акт выполненных работ по договору подряда

Журнал регистрации договоров ГПХ

Обязательное наличие журнала регистрации сделок по ГПД законом не предусмотрено. Журнал заводят для внутренней организации работы.

В журнал вносят информацию:

- номер договора;

- дата заключения;

- наименование контрагента;

- предмет сделки;

- цена;

- срок действия;

- ответственное лицо.

Журнал ведут на бумажном носителе или электронно, в зависимости от учетной политики организации.

Можно ли работать по ГПХ в декрете

Закон не ограничивает гражданина в праве работать в декрете по договору ГПД. На размер декретных выплат и срок отпуска договор не влияет.

Необходимо учитывать, что закон запрещает подмену трудового договора на ГПХ.

Можно ли выплачивать суточные по договору ГПХ

Командировочным сотрудникам по ГПД разрешено выплачивать суточные и возмещать расходы на командировку.

Письмо Минфина России от 04.10.2019 № 03-04-05/76261 уточняет: такие выплаты облагаются НДФЛ.

Обратите внимание: гражданин вправе оформить налоговый вычет на сумму расходов, которые он понес для выполнения работ по ГПД, в том числе на проезд и проживание.

Аванс по договору ГПХ

Заказчик вправе выплатить исполнителю аванс по ГПД. Его размер и сроки выплаты согласуются сторонами.

Организация начисляет взносы только на выплату, на которую подписан акт выполненных работ. Поскольку для аванса акт не требуется, заказчик не начисляет на сумму взносы.

НДФЛ с суммы аванса необходимо удержать и перечислить в бюджет.

Подробнее: как указать условия оплаты в договоре ГПХ

Удерживаются ли алименты с договора ГПХ

Удержание алиментов осуществляется со всех доходов гражданина. Ограничений для удержания по ГПД законом не установлено.

Судебный пристав-исполнитель вправе направить документ на удержание организации — заказчику или в банк, если суммы перечисляют безналично.

Идет ли стаж по договору ГПХ

Несмотря на то, что работодатель — заказчик по ГПД не вносит запись в трудовую книжку, у исполнителя идет стаж для назначения страховой пенсии.

Такое правило закреплено п. 13 правил подсчета и подтверждения страхового стажа для установления страховой пенсии, утв. Постановлением Правительства РФ от 2.10.2014 № 1015.

Заказчик передает данные о заключении и расторжении ГПД в Социальный фонд.

Оплачивается ли больничный по договору ГПХ

С 01 января 2023 года исполнителей по ГПД включили в перечень застрахованных лиц. Граждане вправе получать пособия по временной нетрудоспособности и в связи с материнством, если сумма уплаченных за них взносов за предыдущий календарный год составляет не менее стоимости страхового года (ч. 4.2 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Может ли директор работать по ГПХ

Директор вправе оказывать услуги организации в качестве исполнителя: подготовить рекламную афишу, украсить зал, сделать презентацию и пр.

Заменить трудовой договор на исполнение обязанностей директора по ГПХ запрещено: работа является длящейся, присутствует подчинение правилам внутреннего трудового распорядка, соблюдение должностной инструкции и иные признаки трудового договора.

Проверяющие переквалифицируют такой договор в трудовой.

Можно ли продлить договор ГПХ дополнительным соглашением

ГК РФ закрепляет принцип свободы договора и не содержит ограничений по сроку действия сделок.

Стороны вправе продлить договор ГПХ по соглашению сторон. Для этого оформляют дополнительное соглашение о продлении.

Расторжение договора ГПХ

Договор расторгается:

- автоматически по завершении срока действия;

- по соглашению сторон;

- в одностороннем порядке;

- в судебном порядке.

Право на односторонний отказ закрепляет ГК РФ: правила отказа различны в зависимости от вида сделки. Например, ст. 717 ГК РФ позволяет заказчику отказаться от подряда в любое время до завершения работ.

Если стороны не пришли к соглашению о расторжении, сторона вправе обратиться в суд. Суд принимает решение о расторжении, если имеются основания, предусмотренные законом.

Например, ст. 620 позволяет арендатору расторгнуть сделку в суде, если арендодатель не предоставляет ему помещение.

Подробнее: как составить соглашение о расторжении договора оказания услуг

Как разорвать договор ГПХ с Вайлдберриз

Большинство работников на Вайлдберриз работают по ГПХ. Для расторжения договора необходимо подать заявление в личном кабинете сотрудника.

Сроки и порядок расторжения регламентированы договором. После рассмотрения заявления в системе отобразится уведомление о последнем рабочем дне и порядке действий исполнителя для завершения сотрудничества.

Договор ГПХ с самозанятым

Основное правило для заключения ГПХ с самозанятым — гражданин не должен быть бывшим работником. Сотрудничество с бывшими работниками разрешено не менее чем через два года после увольнения.

Иные особенности сделки:

- самозанятый самостоятельно исчисляет и уплачивает налог;

- заказчик не начисляет страховые взносы;

- для бухучета требуется чек самозанятого;

- такую сделку могут переквалифицировать в трудовой договор, если имеются признаки трудовых отношений.

Следите за лимитом дохода — самозанятый вправе получать не более 2,4 млн руб. в год. Если лимит превысят, гражданин теряет статус самозанятого. В этом случае выплаты облагаются НДФЛ и страховыми взносами.

Подробнее: как заключить договор с самозанятым

Договор ГПХ с ИП

Индивидуальный предприниматель вправе заключить договор оказания услуг с физлицом.

Учитывайте особенности:

- вознаграждение облагается НДФЛ и взносами (п. 1 ст. 420 НК РФ, письмо МФ РФ от 12.04.2019 № 03-15-05/26092);

- если сделка заключена не на оказание услуг, а на передачу имущественных прав, выплаты не облагаются взносами.

Для ИП нет исключений — налоги, взносы и отчеты (персонифицированные сведения, ЕФС-1) направляют наравне с организациями.

ИП вправе выступать в роли исполнителя. В этом случае исчисление налогов и взносов осуществляет предприниматель самостоятельно.

Подробнее: как заключить договор ГПХ с ИП

Договор ГПХ с несовершеннолетними в РФ: особенности

С несовершеннолетним допустимо заключить сделку, если гражданину исполнилось 14 лет. Для этого потребуется согласие родителей или законных представителей.

Сделка ГПД не требует разрешения органа опеки и прохождения медосмотра.

Запрещено привлекать несовершеннолетних к работам, связанным с табачными и алкогольными изделиями, материалами ограниченного оборота, ограниченными в обороте произведениями.

Договор ГПХ с иностранным гражданином

Для привлечения к труду иностранных граждан заказчику требуется разрешение (ст. 13 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»). Иностранцу потребуется разрешение на работу.

Документы выдают в МВД РФ в отделениях и на Госуслугах.

Вид разрешения на работу зависит от правового статуса гражданина:

- если гражданин прибыл в РФ на основании визы — требуется разрешение на работу (абз. 16 п. 1 ст. 2 закона № 115);

- если иностранец прибыл без визы — требуется патент (абз. 1 п. 4 ст. 13, абз. 1, 2 п. 1 ст. 13.3 закона № 115-ФЗ).

Разрешение на работу не требуется высококвалифицированным специалистам в сфере ИТ, получившим документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий (за исключением организаций, имеющих статус резидента технико-внедренческой особой экономической зоны).

Патент не требуется для граждан ЕАЭС.

Налогообложение зависит от того, является ли гражданин резидентом или нет.

О заключении и расторжении с иностранным гражданином сделки на оказание услуг или выполнение работ необходимо уведомить МВД.

Подробнее: как заключить договор ГПХ с иностранным гражданином

Налогообложение при ГПХ с нерезидентами РФ

С выплат иностранцам удерживают НДФЛ. Ставка зависит от статуса физлица:

- для резидентов применяют ставку 13% либо прогрессивную ставку 15% (п. 1 ст. 224 НК РФ);

- для нерезидентов ставка 30%. К доходам нерезидентов — высококвалифицированных специалистов, работающих по ГПД, для граждан стран ЕАЭС применяется либо общая ставка 13%, либо прогрессивная 15% в зависимости от величины выплаченных в налоговом периоде доходов.

Если исполнитель — ИП или самозанятый, исчислять и удерживать налог и взносы не требуется.

На выплаты начисляются взносы НДФЛ и взносы на ОПС, ОМС и по ВНиМ. Исключение — выплаты временно пребывающим в РФ высококвалифицированным иностранным специалистам из стран, которые не являются членами ЕАЭС. Такие выплаты взносами не облагаются.

Договор ГПХ с водителем

Заказчик вправе заключить соглашение ГПД с водителем.

В соглашении необходимо предусмотреть:

- какой автомобиль используется для оказания услуг — корпоративный или личный;

- порядок и размер оплаты: расчет по времени, по расстоянию и пр.;

- ответственность сторон.

Использовать автомобиль водителя не рекомендуется, поскольку сделка приобретает признаки аренды.

Если услуги имеют постоянный характер, выплаты осуществляются два раза в месяц, сделку могут признать имеющей признаки трудовых отношений и переквалифицировать.

Образец договора ГПХ с водителем грузового автомобиля

Вот образец:

Договор ГПХ с бухгалтером

Заказчик вправе пользоваться услугами бухгалтера по ГПД. Сделку заключают, когда в штате нет основного сотрудника, и услуги бухгалтера не требуются на постоянной основе.

В соглашении необходимо определить перечень услуг, порядок их приема и передачи.

Шаблон:

Договор ГПХ с преподавателем

Для такой сделки заказчику не обязательно вести образовательную деятельность и иметь лицензию. В роли заказчика вправе выступать студент, родитель ребенка, репетиторское агентство, некоммерческая организация.

При согласовании условий необходимо убедиться, что сделка не имеет признаков трудового соглашения.

К исполнителю по ГПД не применяют требования для педагогических работников об образовании, квалификации, отсутствии судимости и пр.

Образец:

Договор ГПХ с уборщицей служебных помещений

В соглашении необходимо предусмотреть:

- объем услуг;

- периодичность оказания услуг;

- кто предоставляет материалы и инвентарь;

- порядок оплаты.

Избегайте признаков трудовых отношений.

Вот шаблон:

Добрый день!

Исходя из своего опыта работы в части сопровождения моих клиентов при работе с иностранными заказчиками (в основном это США, Канада, Кипр, Великобритания, Австралия, Германия, Швейцария, Нидерланды, Бельгия, Чехия и другие страны ЕС, а также Китай), прохождения валютного контроля, а также прохождения налоговых проверок со своими клиентами хотелось бы отметить следующее.

1. В рамках выстраивания отношений с иностранными контрагентами, как правило, возможны 3 варианта:

1.1. Работа с иностранной компанией как физическое лицо. Здесь плюсы в том, что не нужно открывать ИП (хотя если честно многие очень сильно переоценивают насколько хлопотно работать как ИП – ничего сложного нет ни в его открытии, ни в сдаче отчетности).

При работе как физическое лицо Вам нужно будет раз в год до 30 апреля года, следующего за отчетным подать декларацию 3 НДФЛ и до 15 июля года, следующего за отчетным, оплатить налог по ставке НДФЛ 13%.

Еще плюс в том, что здесь не платятся страховые взносы.

Минус здесь в том, что платить налог нужно по ставке 13% в то время как ИП платит налог по ставке 6% + если Вы работаете как ИП, то это полностью официальная занятость, которую хорошо воспринимают и банки и которая хорошо подходит для получения виз и т.п. Доход по 3 НДФЛ – это тоже официальный доход, но не во всех случаях он может служить полноценным подтверждением регулярного дохода.

Еще здесь всех интересует вопрос – могут ли привлечь к ответственности за незаконную предпринимательскую деятельность если я буду работать с иностранной компанией как физическое лицо?

Чисто формально согласно ст. 2 Гражданского кодекса РФ обязанность зарегистрироваться как ИП/открыть ООО у Вас есть только в случае, если Вы заключили договор не с одной иностранной компанией, а оказываете услуги различным компаниям – в этом случае у Вас появляется признак систематичности оказания услуг (что и является признаком предпринимательской деятельности) и как следствие появляется обязанность зарегистрироваться как ИП. Если контрагент – только одна компания – можно спокойно работать как физическое лицо.

Если же говорить с точки зрения моей личной практики, то на сегодняшний день в целом налоговые органы не возражают и против ситуаций, когда у Вас несколько заказчиков, а Вы все равно отчитываетесь как физическое лицо – для них важно, чтобы Вы платили налоги. Но это при условии, что у Вас не такой большой доход, если доход за год исчисляется миллионами – лучше конечно рассмотреть вариант с ИП (как только Ваш доход становится больше, то и ответственность становится выше, при определенном уровне дохода без регистрации ИП теоретически может грозить даже уголовная ответственность).

Однако при работе как физическое лицо есть один важный момент – если суммы поступлений будут достаточно крупными – могут быть проблемы уже со стороны банка, а именно есть риски блокировки счета/карты по 115-ФЗ, если не будете соблюдать критерии ЦБ.

1.2. Работа как ИП (либо открытие ООО). Здесь минус в том, что не все хотят открывать ИП, хотя в целом у ИП есть ряд преимуществ. Основной плюс – вместо ставки налога по НДФЛ 13% Вы будете платить только УСН 6%, правда с оговоркой, что еще нужно будет платить страховые взносы (За 2019 г. фиксированная сумма страховых взносов составляет 36238 руб.) + еще страховые взносы 1% с суммы дохода, превышающей 300 т.р. – но их можно вычесть из налога если у Вас нет работников.

Давайте для примера сравним, сколько будет платежей в бюджет отдельно если Вы работаете как физическое лицо и отдельно если Вы работаете как ИП в ситуации, когда Вы за год заработали 1 млн. руб.

— для физического лица – 13% от 1 млн. руб. = 130000 руб.

— для ИП – 6% от 1 млн. руб. = 60000 руб. + фиксированные страховые взносы 36238 руб. + страховые взносы 1% от суммы дохода, превышающей 300 т.р. – 1% от 700000 руб. (1 млн. руб. – 300000 руб.) — 7000 руб. = 60000 руб. + 36238 руб. + 7000 руб. = 103238 руб. Однако дело еще в том, что ИП на УСН «доходы» может вычесть сумму страховых взносов из суммы налога (то есть вычесть 36238 руб. из 60000 руб.) и в этом случае налог составит: 23762 (60000 руб. — 36238 руб.) + 36238 руб. + 7000 руб. (эту часть страховых взносов тоже можно будет вычесть на самом деле, но здесь я этот вычет не беру в расчет) = уже 67000 руб.

То есть если у Вас доход более-менее неплохой, то чисто финансово уже выгоднее открывать ИП (в нашем примере 67000 руб. вместо 130000 руб.), тем более, что у Вас в этом случае будет полноценное подтверждение дохода, да еще и в этом случае идут отчисления на Вашу пенсию, в отличие от варианта с физическим лицом.

Единственное еще «минусы» ИП – нужно открывать расчетный счет в банке и проходить валютный контроль при получении денег по договору от иностранной компании (об этом речь пойдет дальше).

Также отмечу, что для ИП еще есть вариант перейти на патентную систему налогообложения (особенно актуально для разработчиков, которые работают на иностранные компании). Здесь правда оговорюсь, что есть ряд нюансов, которые нужно соблюдать для того, чтобы сохранить возможность применять ПСН работая на иностранную компанию (есть определенные требования к составлению договора)

1.3. Добавлю, что с 2019 г. для Москвы, Московской области, Республики Татарстан, Калужской области (а в дальнейшем скорее всего это будет актуально и для других регионов) есть возможность получать доход и оплачивать налоги как самозанятый гражданин – в этом случае отличия в том, что размер налога составляет 4% при получении дохода от физических лиц и 6% при получении дохода от юридического лица, в том числе как самозанятый можно работать с иностранными компаниями. Если Вы получаете доход от иностранной компании, то разницы в ставке налога между ИП УСН 6% и самозанятым не будет – в обоих вариантах будет ставка налога 6%.

Однако плюс самозанятого – не обязательно регистрировать ИП (хотя ИП тоже может перейти на уплату налога как самозанятый, то есть и обычное физическое лицо и ИП могут перейти на налог для самозанятых).

И еще самый главный плюс самозанятого – не нужно платить страховых взносов. То есть если дохода не будет – ничего платить не нужно вообще (а ИП фиксированную часть страховых взносов 36238 руб. в любом случае должен будет оплатить). Но правда это скорее выгодно для случаев, когда доход небольшой или нерегулярный, а для если доход регулярный – то поскольку ИП может все равно сумму страховых взносов вычесть из налога на УСН при условии отсутствия работников, разницы уже нет (вернее ИП даже выгоднее, так как в этом случае Вы и страховые взносы для своей пенсии уплатите и ничего не потеряете, так как вычтете их из налога).

При этом самозанятый при получении дохода от иностранной компании должен будет в мобильном приложении «Мой налог» при отражении дохода выбрать тип реализации «Юридическому лицу или ИП», отметить «Иностранная организация» и указать ее наименование (см. разъяснения ФНС, изложенные в Письме № СД-4-3/7497@ от 19.04.2019).

В целом моя рекомендация – если у Вас доход регулярный и более-менее нормальный – лучше посмотреть в сторону открытия ИП.

Если Вы принципиально не хотите работать как ИП – можно рассматривать вариант работать как физическое лицо.

При этом в регионах, где действует закон для самозанятых, я бы рекомендовал подумать над тем, чтобы зарегистрироваться как самозанятый вместо оплаты НДФЛ, в этом случае будет возможность платить 6% вместо 13% и в то же время не заморачиваться с ИП.

2. Что касается самого Договора с иностранным заказчиком, то его можно заключить в нескольких формах:

— в форме стандартного договора.

— в форме счета-договора (инвойса-договора) – то есть когда мы объединяем инвойс и договор и делаем все в одном документе (больше подходит для разовых/периодических услуг).

— в отдельных случаях можно использовать вариант с договором-офертой (есть особенности).

Также часто бывают ситуации, когда у Вас нет вообще договора с иностранным заказчиком по разным причинам (контрагент не хочет подписывать, сотрудничество нерегулярное и т.п.) – в этом случае у Вас все равно сохраняется возможность легализовать свой доход как физическое лицо.

3. Также есть различные способы подписания договора с иностранным заказчиком, в частности:

— стандартный обмен бумажными формами через курьера (сейчас все реже применяется).

— подписание договора путем обмена сканами (п.2 ст. 434 Гражданского кодекса РФ). То есть подписали, отсканировали – скинули контрагенту, он сделал тоже самое и по итогу у каждого есть скан договора, подписанный с двух сторон. Действующее законодательство, а также налоговая и банковская практика полностью допускают такой вариант, то есть этот способ ничем не уступает первому варианту, но при условии, что в этом случае Вы соблюдаете специальные требования, установленные законом и практикой для данного способа подписания Договора.

4. Валютный контроль. Если Вы будете работать как ИП с иностранной компанией, то будете проходить валютный контроль при получении денег на расчетный счет в Вашем банке.

В целом на сегодняшний день правила такие, что договоры с иностранными заказчиками подлежат обязательной регистрации если они превышают 6 млн рублей по экспорту (или эквивалент в валюте), 3 млн рублей (или эквивалент в валюте) по импорту. Если в договоре нет фиксированной суммы, то в этом случае обязанность зарегистрировать договор появится, как только сумма контракта достигнет и превысит указанные суммы.

Также с учетом последних изменений если сумма договора за весь период его действия не превышает 200 тысяч руб. (то есть если будет 3 платежа по 100 т.р., то это уже 300 т.р. и под исключение Вы не подпадаете), то не обязательно даже предоставлять документы в банк. Правда формально у банка все равно остается право запросить документы, если у него появятся сомнения относительно совершаемых Вами операций.

5. К самому договору с иностранным заказчиком есть определенные требования в плане его содержания. Требования можно разделить на 2 составляющие:

— требования законодательства (то есть для определенных видов договоров закон устанавливает требования что именно в них должно быть учтено, какие условия должны быть прописаны и т.д.).

— требования из банковской практики при прохождении валютного контроля.

Логика банков здесь очень простая – когда 2 стороны заключают между собой реальный договор, они заинтересованы в защите своих интересов по договору. Например, если российский ИП заключает договор с компанией из США на разработку программного обеспечения (ПО), то с точки зрения банка логично, что заказчик из США будет заинтересован в том, чтобы в договоре были прописаны сроки выполнения работ, порядок устранения недостатков, порядок приемки и т.п., а исполнитель заинтересован в том, чтобы в договоре четко были прописаны условия и порядок оплаты по договору. Если банк видит, что в договоре «криво» прописаны условия про сроки выполнения работы и порядок приемки, то у банка могут возникнуть сомнения – действительно ли договор реальный, поскольку для банка подозрительно почему заказчик так беспечен по отношению к таким важным пунктам в правоотношениях между сторонами.

Безусловно, что все нюансы по требованиям банков к договору здесь я не смогу описать, но наиболее общими требованиями являются следующие:

5.1. Предмет договора. Обязательно должен быть конкретизирован, то есть просто «разработка программного обеспечения» — это не лучший вариант, желательно прописать, например, для чего разрабатывается ПО (для каких целей, для какого проекта и т.п.). Очень распространенным вариантом является рамочный договор, когда в договоре мы не расписываем полноценное ТЗ, а делаем отсылку каким способом стороны согласовывают требования к задачам (дополнительными соглашениями, инвойсами, путем переписки, в системах постановки задач и т.д.).

5.2. Порядок и сроки оплаты. За нарушение сроков оплаты можно получить штраф вплоть до 100% от суммы перевода, поэтому обычно я рекомендую прописывать сроки таким образом, чтобы они точно не были нарушены (то есть с привязкой к какому-либо событию, которое мы сами контролируем – выставление инвойса, подписание акта + прописывать сроки с запасом и т.д.). Еще бывают ситуации, когда компания проводит оплату не напрямую на р/с ИП/ООО, а через различные системы – тут нужно каждую ситуацию смотреть отдельно (допустимо это или нет) и, если допустимо – этот момент также обязательно должен быть прописан в договоре.

5.3. Сроки выполнения работы. До 2018 г. в плане этого пункта было проще, сейчас с учетом последних изменений требований к данному пункту стало больше, а именно сейчас в плане сроков выполнения работ должно быть больше конкретики. Если ситуациях такая, что определить срок заранее нельзя (а так происходит в большинстве случаев), то обычно мы привязываем срок к определенным событиям (оплата и т.д.) + в отдельных случаях прописываем предварительные сроки, а затем по ходу работы конкретизируем их через дополнительные соглашения.

5.4. Порядок приемки услуг. Если вкратце, то в стандартная форма приемки – подписание акта об оказании услуг, также еще есть упрощенный вариант, когда факт приемки работ мы привязываем к определенным событиям (оплата по договору, направление определенного текста на электронную почту, отсутствие претензий в течение какого-либо времени и т.п. – при упрощенном порядке также есть ряд дополнительных требований).

Также помимо указанного, в договоре обязательно должны быть прописаны пункты про применимое право, электронный документооборот и еще ряд пунктов, но сейчас не буду на них останавливаться.

6. Ответственность. По практике, легче всего при получении денег от иностранного заказчика попасть на ст. 15.25. КоАП РФ «Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования». Ответственность по данной статье может достигать 100% от полученной Вами на счет суммы. Например, бывают ситуации, когда заказчик перечисляет оплату за услуги, но делает это каждый раз с задержкой на неделю-две — в такой ситуации есть реальные шансы получить штраф до 100% от суммы каждого перевода (то есть вообще могут по всем платежам забрать все деньги).

В отдельных случаях может грозить ответственность по ст. 193 Уголовного кодекса РФ «Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте Российской Федерации» (репатриация — это промежуток времени между датой экспорта и датой поступления денег в качестве оплаты эксперта или между датой платежа по импорту и датой импорта).

Готов ответить на Ваши дополнительные вопросы.

С Уважением,

Васильев Дмитрий.