В этой статье вы найдете ответы на типичные вопросы про оформление первичных учетных документов. Что делать, если контрагенты выставляют свои формы «первички», если вовсе не представляют документы, кто утверждает «первичку» и пр.

Формы первичных учетных документов в учетной политике

Вопрос: в нашей учетной политике закреплены определенные формы первичных документов. Некоторые контрагенты составляют и предъявляют иные, не предусмотренные нами формы. Должны ли мы каждый раз утверждать в своей учетной политике формы первички, которую используют контрагенты?

– Законодательно данный вопрос не урегулирован. Учтите следующее: в своей учетной политике вы закрепляете только те формы первичных документов, которые выставляет ваша компания. Формы первички, которую вы получаете от контрагентов, утверждать не требуется.

Вопрос: можно ли обойтись без путевого листа при учете расхода ГСМ, прописав это в учетной политике?

– Нет, этого делать нельзя. Финансовое ведомство по этому вопросу дает ряд разъяснений. Ознакомьтесь, например, с Письмом Минфина РФ от 20.02.2006 № 03-03-04/1/129.

Первичка с контрагентом. Штраф за отсутствие первичных документов

Вопрос: иностранные партнеры не представляют никаких документов, просто перечисляют средства за оказанные услуги. Ссылаются, что у них нет таких понятий в деловом обороте. Чем нам грозит отсутствие акта приемки оказанных услуг (наши доходы)?

– Отсутствие первичных учетных документов является грубым нарушением правил учета доходов и расходов согласно ст. 120 НК РФ. В этой статье указаны также размеры штрафов.

Вопрос: какая ответственность за отсутствие «первички»?

– Отсутствие «первички» является грубым нарушением правил учета доходов и расходов. Размер штрафов указан в ст. 120 НК РФ.

Кто утверждает формы первичных документов

Вопрос: унифицированные формы первичных учетных документов обязательно утверждать руководителю организации?

– Да, обязательно. Согласно ст. 9 Закона от 06.12.2011 № 402-ФЗ, формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Оформление первичных документов

Вопрос: если мы оказали услугу, которая не имеет натурального измерителя, и в счете-фактуре можно в колонках с 1-й по 4-ю ставить прочерки, то это будет нарушением?

– Если прочерки не поставите, будет нарушением. Ознакомьтесь с приложением 1 к Постановлению Правительства Российской Федерации от 26.12.2011 № 1137.

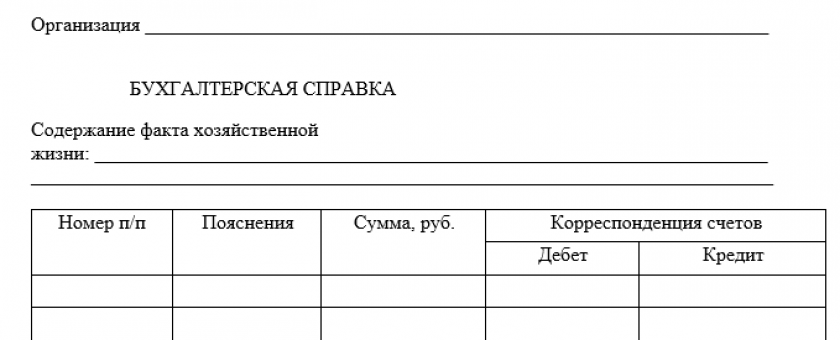

Вопрос: факты хозяйственной жизни нужно оформлять бухгалтерскими справками?

Вебинары для бухгалтеров и кадровиков

Лекции с экспертами-практиками, ответы на вопросы, тестирование

Расписание

– Нет, не нужно. Бухгалтерская справка используется в целях налогового учета. Ее применяют для того, чтобы зафиксировать расчет каких-либо сумм, за определение которых отвечает именно бухгалтер. Например, при ведении раздельного учета облагаемых и не облагаемых НДС операций. Факты хозяйственной жизни мы должны оформить первичными учетными документами.

Вопрос: если квитанция к приходному кассовому ордеру напечатана на черновике, она имеет юридическую силу?

– Да, имеет, если она составлена по правилам, предъявляемым действующим законодательством.

Приложения к учетной политике 2023 — образец обязательных приложений к этому документу вы сможете увидеть в нашей статье. Что влияет на состав приложений и сколько их потребуется оформить? Какие приложения к учетной политике обязательны? Ответы на эти и другие вопросы рассмотрим в материале далее, а также приведем образцы необходимых приложений.

Обязательные приложения к учетной политике (рабочий план счетов, формы первичных документов и др.)

В законодательстве отсутствует понятие «обязательные приложения к учетной политике». Большинство фирм в качестве таких приложений утверждают следующие документы:

- рабочий план счетов;

- схему документооборота;

- формы первичных учетных документов.

Именно они в числе других составных элементов учетной политики названы в п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина РФ от 06.10.2008 № 106н.

Быстро составить учетную политику вам помогут образцы, которые подготовили эксперты «КонсультантПлюс». Получите бесплатный демо-доступ и сможете скачать нужные вам примеры УП со всеми необходимыми приложениями, например, для производственной компании или для оптовой торговли.

Вынос именно этих элементов в состав приложений продиктован следующими факторами:

- форматом информации — к примеру, схема документооборота обычно оформляется в виде таблицы с большим числом строк и столбцов;

- значительным объемом специфичной информации, представленной в виде одной таблицы, например рабочий план счетов состоит из синтетических счетов бухучета, детализированных счетами аналитического учета;

- изменчивостью состава — это характерно для утверждаемых в составе учетной политики форм первичной учетной документации (при необходимости компания может разрабатывать новые формы и удалять неприменяемые или утратившие свое практическое значение).

Для придания законной силы приложению, потребуется:

- разработать его;

- упомянуть о нем в тексте учетной политики;

- утвердить приложение (если приложение разработано или изменено позднее даты утверждения учетной политики — отдельным приказом ввести его в работу).

О форме регистров бухучета, которые можно утвердить в составе приложений к учетной политике, узнайте из статьи «Учетные регистры бухгалтерского учета (формы, образцы)».

Сколько приложений к учетной политике потребуется

Количество приложений к учетной политике — величина, устанавливаемая каждой фирмой самостоятельно. Кроме того, число приложений не является величиной постоянной — оно может дополняться новыми или сокращаться в необходимых случаях.

Информация в учетной политике может разными компаниями детализироваться в разном объеме. Именно степень детализации может оказать влияние на схему отражения информации в учетной политике — скрупулезное описание какого-либо учетного нюанса целесообразно оформить в виде отдельного документа (положения, методики, перечня, порядка и др.) и утвердить в составе учетной политики.

Кроме перечисленных в предыдущем разделе общепринятых приложений, компания с учетом специфики своей деятельности может разработать и утвердить следующие приложения (например):

- методику раздельного учета НДС;

- алгоритм расчета резерва по сомнительным долгам;

- инструкцию по списанию безнадежной задолженности;

- положение о служебных поездках;

- положение о внутреннем финансовом контроле.

С особенностями составления приложений к учетной политике знакомьтесь с помощью размещенных на нашем сайте статей:

- «Положение о служебных командировках — образец»;

- «Как ведется раздельный учет по НДС (принципы и методика)».

Отдельные приложения к учетной политике могут носить специфичный характер. К примеру, в состав приложений к учетной политике бюджетного учреждения могут входить:

- порядок определения срока службы хозяйственного инвентаря;

- состав комиссии по поступлению и выбытию активов;

- порядок принятия обязательств;

- иные приложения.

Как могут выглядеть образцы приложений к учетной политике, расскажем в следующем разделе.

Образцы обязательных приложений к учетной политике

Рабочий план счетов

С 01.01.2023 в связи с переходом на ЕНП и объединением ФСС и ПФР требуются дополнения в рабочий план счетов. Подробнее здесь.

При составлении рабочего плана счетов необходимо учесть еще несколько важных правил. Узнайте о них из нашей статьи. Приведенный в данной статье рабочий план счетов бухучета может послужить основой составления соответствующего приложения к вашей учетной политике.

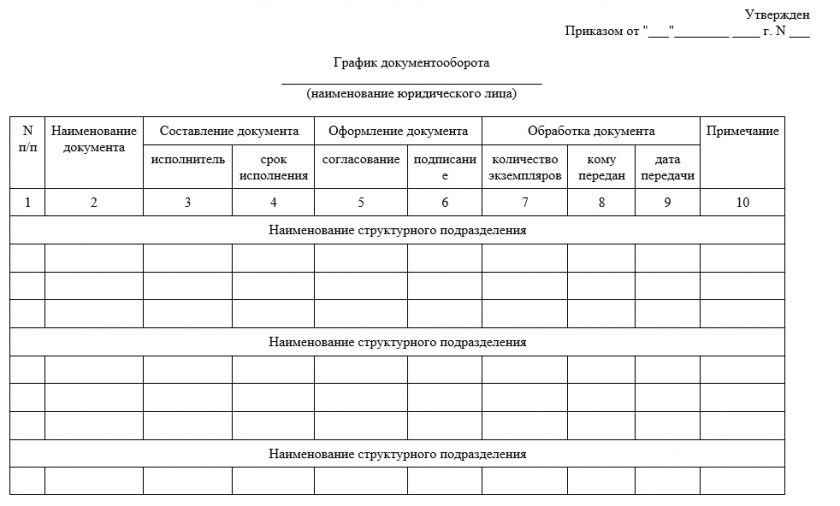

График документооборота

Разработка графика документооборота — непростое мероприятие, если структура фирмы достаточно разветвленная и в ходе деятельности образуется большое количество разнообразных документов.

При составлении графика необходимо учесть следующие важные аспекты:

- цикл существования документа (оформление или получение, обработка, хранение, уничтожение) — в графике должны найти отражение все этапы «жизни» документа;

- форма графика документооборота — традиционно он составляется в виде таблицы, что позволяет в краткой форме наглядно отразить большой объем информации;

- виды документов, участвующие в документообороте, — здесь требуется комплексный подход, поскольку своевременность отражения информации в учете зависит не только от бухгалтерской и налоговой первички, но и от своевременного получения бухгалтерией иных сопутствующих документов (например, для своевременного признания доходов и расходов при списании долгов требуются выписки из ЕГРЮЛ, судебные решения и др.);

- лица, ответственные за каждый этап жизненного цикла документа и сроки, в течение которых документ может задержаться на обработке у ответственного лица на каждом из этих этапов.

ВНИМАНИЕ! С 01.01.2022 обязательно к применению ФСБУ 27/2021 «Документы и документооборот». Напомним график документооборота является обязательным приложением к учетной политике.

Бланк и образец графика документооборота, составленного в соответствии с ФСБУ 27/2021 можно скачать бесплатно, кликнув по картинке ниже:

График документооборота в соответствии с ФСБУ 27/2021

Скачать

Как организовать документооборот с учетом новых требований? Оформите пробный бесплатный доступ к «КонсультантПлюс» и ознакомьтесь с алгоритмом действий с нуля по организации документооборота, составленный экспертами с учетом нового стандарта.

Применяемые формы документов

Совокупность форм первичных документов — одно из приложений к учетной политике, без которого не обходится ни одна компания. Чтобы отразить в бухучете какой-либо факт хозяйственной деятельности, нужен первичный документ, составленный по утвержденной компанией форме. Компания может разработать всю первичку самостоятельно (кроме кассовых документов — их унифицированные формы обязательны при оформлении кассовых операций). В этом случае она вправе предусмотреть в ней любые необходимые компании реквизиты, включая все обязательные — они перечислены в ст. 9 закона от 06.12.2011 № 402-ФЗ о бухучете.

Образец приложения к учетной политике «Бухгалтерская справка» вы можете скачать бесплатно, кликнув по картинке ниже:

Бухгалтерская справка

Скачать

Если компания решит применять в своей работе и унифицированные, и самостоятельно разработанные формы первички, ей необходимо:

- проверить унифицированную первичку на наличие в ней всех обязательных реквизитов (если нет — добавить их в форму);

- в учетную политику включить пункт, посвященный применяемой первичке (о его содержании расскажем далее);

- все применяемые формы утвердить в качестве приложения к учетной политике.

Формулировка пункта учетной политики, посвященного применяемым первичным учетным документам, может быть, например, такой:

«Компания применяет унифицированные формы учетных документов (утвержденные Госкомстатом), а также самостоятельно разработанные нетиповые первичные документы (Приложение № 2)»

Познакомиться с образцом указанного приложения к учетной политике вы можете на нашем сайте:

Скачать образец

Итоги

Приложения к учетной политике компания разрабатывает самостоятельно. В форме приложений оформляются важные для организации учетного процесса положения, инструкции и методики.

Все ПУД должны быть утверждены руководителем (в учетной политике):

- ПУД, установленные уполномоченными органами на основании других законов, обязательны к применению (кассовые документы);

- ПУД могут быть разработаны самостоятельно (в том числе утверждены из альбомов унифицированных форм «первички»);

- ПУД могут быть рекомендованы к применению (форма «Универсальный передаточный документ» Письмо ФНС РФ от 21.10.2013 N ММВ-20-3/96@).

Каждая форма ПУД должна содержать 7 обязательных реквизитов (ч. 2 ст. 9 Федерального закона N 402-ФЗ).

Дополнительные реквизиты не запрещается включать в форму.

Первичный документ должен содержать обязательные реквизиты (ч. 2 ст. 9 Федерального закона N 402-ФЗ):

См. также:

- Приказ о новых формах первичных документов

- Формы первички в учетной политике

- Порядок утверждения первички

- Правила хранения бухгалтерских документов

- Форма и реквизиты первички

- Бухгалтерская справка с БУ и НУ

- УПД за поставщика

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Что такое учетная политика организации

Учетная политика – это документ, который полностью отражает особенности ведения бухгалтерского учета в конкретной компании. В нем содержатся все необходимые сведения, включая нормы документооборота, формы используемых в работе регистров и первичных документов, способы учета отдельных операций и т.д.

При составлении учетной политики необходимо руководствоваться Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и ПБУ 1/2008.

Для чего нужна учетная политика? В-первую очередь, это утверждение порядка и норм ведения учета и документации в рамках конкретной компании (с учетом ее особенностей). При формировании учетной политики необходимо придерживаться установленных законом правил.

При проведении выездных налоговых проверок и камералок инспекторы могут попросить предоставить учетную политику, чтобы убедиться, что компания соблюдала единый подход в отражении операций и придерживалась принципов учета, которые сама же для себя установила.

Как правило, учетная политика утверждается на каждый год, с учетом вступающих в силу изменений в законодательстве (если их не произошло – вновь утверждать УП не требуется – она продолжает действовать).

Если в течение года произошли изменения, которые влияют на учетную политику (изменился / добавился вид деятельности в организации – к оказанию услуг добавилось производство, или произошли серьезные изменения в законодательстве – поменялись правила учета курсовых разниц), тогда изменения вносятся и в середине года.

Учетная политика содержит принципы, которые отвечают за обеспечение:

- отражения в учете всех фактов ведения хозяйственной деятельности;

- своевременной фиксации обязательной информации;

- соответствия данных аналитики по каждому отчетному периоду.

Есть два вида учетной политики – для целей налогового и бухгалтерского учета.

Кем формируется учетная политика организации

Учетная политика организации формируется бухгалтером. Данную обязанность можно возложить и на другого сотрудника, который занимается ведением бухгалтерского учета.

Ответственному лицу необходимо проанализировать содержание учетной политики. В документе обязательно отражаются следующие сведения:

- Рабочие счета, которыми активно пользуется предприятие с целью ведения учета.

- Применение отдельных ФСБУ (стандартов бухгалтерского учета).

- Порядок отражения в бухгалтерском учете отдельных операций – амортизации, принятия к учету / списания материалов, основных средств, порядок отнесения объектов к НМА и др.

- Используемые формы первичных документов, а также учетные регистры.

- Порядок, согласно которому проводится инвентаризация.

- Методики оценки имущественных объектов, а также обязательств.

- Порядок документооборота.

- Основы контроля за финансовыми операциями.

- Другие решения, которые необходимы для правильной организации бухгалтерского учета.

В формировании учетной политики директор обычно участия не принимает, но руководитель обязан изучить и утвердить готовый документ. Бухгалтеру следует обратить внимание руководства на то, как отдельные элементы политики повлияют на показатели компании.

К примеру, организация самостоятельно определяет лимит стоимости, по которой будет определять основные средства для целей бухгалтерского учета. Если установить повышенный лимит, то некоторые приобретения (вроде оборудования) могут не попадать в эту категорию и их стоимость будет сразу списываться в расходы. Это с одной стороны будет резко увеличивать текущие издержки, с другой, оборудование не будет отражаться в качестве активов в балансе (что может быть важно для получения инвестиций или кредитования).

Такие моменты как раз лучше обсудить с руководством до утверждения учетной политики.

В 2023 году действуют уже шесть ФСБУ!

Годовую отчетность за 2022 год нужно сдать с учетом новых правил. Разобраться в них поможет курс повышения квалификации про 6 новых ФСБУ.

Эксперты объяснят, как работать без штрафов и ошибок в отчетности. На курсе получите полезную раздатку с шаблонами, чек-листами и образцами.

По окончании выдается удостоверение о повышении квалификации на 140 ак. часов. Мы вносим его в ФИС ФРДО.

Узнать больше о курсе и записаться

Кем утверждается учетная политика организации

Для начала применения учетной политики, должен быть выпущен соответствующий приказ. Отсутствие приказа – это отсутствие подтверждения согласия со стороны руководителя. В этом случае, если возникнет спорная ситуация или налоговая решит оштрафовать компанию – директор может сослаться на то, что его вины в ошибках нет, т.к. учетную политику он не утверждал.

После принятия УП, использовать ее требования, положения и нормы обязаны все филиалы, которые входят в компанию. Месторасположения подразделений не имеет значения.

Формировать учетную политику удобно с помощью онлайн-конструктора. В нем можно выбрать те пункты, которые бухгалтер хочет включить в УП и исключить ненужные.

Готовая учетная политика выгружается в Word и ее можно распечатать.

Структура учетной политики

Под учетной политикой организации понимается совокупность методов и способов ведения учета. УП формируется так, как удобно компании, ее структура тоже остается на усмотрение бухгалтера, основные разделы, которые нужно предусмотреть – мы описали ниже в таблицах.

Основные разделы учетной политики:

- Организационно-документальный раздел.

- Методологию ведения бухгалтерского учета.

- Методологию ведения налогового учета.

Организационно-документальный раздел разбит на несколько подразделов: ответственный за ведение учета, используемые формы учета, используемые формы первичной документации, перечень должностей, которые имеют право подписи первичных документов и рабочий план счетов.

Дополнительно, организационно-документальный раздел представлен формой бухгалтерских регистров, графиком документооборота и порядком проведения инвентаризации.

Не последнее место в структуре учетной записи занимает методология ведения бухгалтерского учета.

Методология ведения бухгалтерского учета

|

Подразделы |

Описание |

| Доходы и расходы | Необходимо прописать порядок признания расходов и выручки, распределение разных видов расходов (прямые / косвенные), какие расходы относятся к управленческим и т.д. |

| Учет ТМЦ | Определяются единицы учета товарной продукции, материалов, инвентаря и др. Определяется порядок формирования стоимости, методы и счета учета ТМЦ, переоценка, списание и другие нюансы. |

| Резервы и фонды | В данном разделе определяется порядок и необходимость создания резервных фондов (для отпуска, ремонта и пр.) |

| Учет налога на прибыль | Если организация работает на ОСНО, то применяет ПБУ 18/02. Малые предприятия могут не применять это ПБУ – это тоже нужно указать в учетной политике. |

| Сведения о промежуточной бухгалтерской отчетности | В данном разделе определяется необходимость формирования промежуточной отчетности, например в целях расчета и выплаты дивидендов. |

Малые предприятия могут применять упрощенные способы ведения учета. Это обязательно необходимо указать в учетной политике.

Требования к оформлению учетной политики предприятия

Требования к оформлению учетной политики предприятия

Требования к оформлению учетной политики предприятия

Требования к оформлению учетной политики предприятияЖестких требований в отношении ведения учетной политики организации нет. Главная задача предприятия – это составление самой УП, утверждение ее приказом. Принятая организацией учетная политика подлежит оформлению в письменном виде, должен быть организационно-распорядительный документ. В остальном, никаких ограничений нет.

Важно! Составить приказ можно в свободном формате, главное, чтобы он содержал номер, дату и подпись уполномоченного лица. Дополнительно, указывается перечень лиц, которые обязаны отвечать за соблюдение учетной политики.

Сам текст учетной политики можно сделать приложением к такому приказу. Оригинал хранится в бухгалтерии, а руководителю стоит иметь под рукой ее копию.

Налоговая и бухгалтерская учетные политики составляются отдельно, они обе являются частями общей учетной политики компании, утвердить их можно одним приказом.

В обязательном порядке в учетной политике для целей бухгалтерского учета должны присутствовать следующие сведения:

- Способы ведения бухгалтерского учета.

- Порядок признания доходов конкретной организацией.

- Учет материально-производственных запасов.

- Учет НМА.

- Учет денежных средств.

- Учет заработной платы и иных выплат сотрудникам, командировочных расходов и др.

- Учет затрат, которые были задействованы в процессе производства продукции.

- Учет займов, кредитов и затрат, которые уходят на их погашение.

Учетная политика для налогового учета

Налоговый учет является обобщенной системой, которая содержит информацию, требуемую для определения налоговой базы с учетом выбранного налогового режима.

При формировании налоговой учетной политики нужно руководствоваться положениями Налогового кодекса. Какой будет система налогового учета, налогоплательщик определяет самостоятельно.

В налоговой учетной политике организации учитываются следующие сведения:

- Учет амортизируемого имущества, представленного в виде основных средств.

- Учет амортизируемого имущества в виде нематериальных активов.

- Выбранный метод для оценки сырья, а также материалов, при их списании в производство.

- Выбранный метод, предназначенный для оценки покупной продукции при ее реализации.

- Методы учета доходов и расходов.

- Порядок, согласно которому формируется стоимость приобретения товаров.

- Порядок, согласно которому формируется резерв по сомнительным долгам.

- Проценты, штрафы и пени, начисленные по возложенным долговым обязательствам.

- Выбранный налоговый учет для ценных бумаг и другие.

Методология ведения налогового учета

|

Подраздел |

Описание |

| Метод, используемый для признания доходов и расходов | В данном разделе необходимо выбрать один из методов, по которому будут признаны основные финансовые операции. На практике, это метод по начислению или кассовый.

Пример: если компания применяет УСН – она должна учитывать доходы и расходы для целей НУ кассовым методом. |

| Оценка стоимости сырья | В данном разделе подбирается метод, позволяющий оценить стоимость сырья. Это может быть ФИФО, ЛИФО, а также определение по себестоимости и средней стоимости продукции. |

| Амортизация основных средств | В данном разделе определяется, будут ли использованы коэффициенты амортизации или нет. |

| Регистры для налогового учета | Определяется, какие регистры будут задействованы. Это могут быть шаблонные регистры или регистры, разработанные организацией самостоятельно. |

| Отчетные и налоговые периоды | Зависят от выбранной системы налогообложения и конкретного налога.

Пример: по налогу на прибыль есть организации, которые платят налог поквартально или помесячно. |

| Определение перечня прямых расходов | Проводится в соответствии с Налоговым кодексом РФ, или с использованием собственного списка. |

Утверждение и изменение учетной политики

Вновь созданные компании обязаны разрабатывать индивидуальную учетную политику с момента начала своей деятельности.

Принятая организацией учетная политика применяется в дальнейшем без изменений, если вносить их не требуется из-за перемен в деятельности или в законодательстве.

Если коррекция была, необходима – есть два варианта:

- Сформировать новый текст учетной политики.

- Подготовить текст дополнений или изменений в учетную политику.

Более приемлемый – первый вариант, т.к. не придется обращаться к разным документам и сверяться с ними.

В обоих случаях потребуется приказ об утверждении УП.

Отдельно стоит отметить сроки, согласно которым УП должна быть утверждена. В зависимости от вида отчета (налогового или бухгалтерского), сроки могут отличаться:

- Если это УП для бухгалтерского учета, ее утверждение должно произойти в период – 90 дней (п. 8 ПБУ 1/2008). Период начинается с момента регистрации юридического лица либо реорганизации компании. Если в будущем УП будет корректироваться, необходимо составить новый приказ. И сделать это нужно в обязательном порядке до 1 января. Т.е. учетная политика на следующий год должна быть утверждена до конца декабря.

- Налогорвая учтеная политика. В случае с НДС, утвердить учетную политику нужно до окончания первого налогового периода. А использовать сразу после создания компании. Об этом сказано в пункте 12 статьи 167 НК. Стоит ориентироваться на этот же принцип при формировании учетной политики вцелом и по остальным налогам, взносам и сборам. Учетную политику для целей налогового учета необходимо утвердить до конца ближашего налогового периода по любому из налогов (взносов, сборов).

Как составить учетную политику организации на 2023 год

В 2023 году учетная политика компании формируется с некоторыми изменениями. В 2023 году в силу вступили следующие новшества:

- На 2023 год были установлены новые лимиты по доходу, позволяющему использовать «упрощенку». Общий доход не должен превышать 251,4 млн. рублей. А вот если компания не будет соответствовать установленным лимитам, придется сменить систему налогообложения.

- В 2023 году действует единый тариф страховых взносов. Теперь он составляет 30% для выплат, осуществляемых в пределах базы и 15,1% для выплат, которые осуществляются за пределами установленной базы.

Что это за предельная база? Она составляет 1 млн 917 тысяч рублей. Для субъектов малого и среднего бизнеса действуют ранее установленные пониженные тарифы. Их применение возможно к частям зарплаты, превышающей МРОТ. Пониженные тарифы существуют и для других компаний.

- В 2023 году уплата налогов осуществляется на единый налоговый счет с использованием единого налогового платежа. Изменился даже бухгалтерский счет для учета налогов, например, в 1С появился счет 68.90.

- С 2023 года организации могут применять (пока в необязательном порядке) ФСБУ 14/2022 «НМА». Уже действует ряд других ФСБУ. Их введение связано с приближением российского учета к международным стандартам.

- Изменились правила по расчету и уплате НДФЛ налоговыми агентами.

Произошло множество и других изменений: по налогу на имущество, изменился МРОТ, появились новые формы электронных документов (по перевозке, путевые листы, машиночитаемые доверенности и другие).

О том, что изменить в УП из-за перехода на ЕНС, ФСБУ 14/2022 «НМА», электронных документов, финансовой аренды и в некоторых других случаях, мы рассказали в этой статье. В ней же вы найдете образец приказа по изменению учетной политики на 2023 год.

Санкции за отсутствие учетной политики

Учетная политика не предоставляется на проверку в налоговую инспекцию и не сдается в ФНС, она также не передается в инспекцию вместе с отчетностью.

Несмотря на это, налоговая служба вправе запросить учетную политику при проведении камеральной или выездной проверки. Эту информацию нужно иметь ввиду и быть готовым к любому развитию событий. Налоговая служба проверяет, как формируется УП, правильно ли учитываются доходы, расходы и объекты налогообложения.

Если не представить учетную политику организация получит штраф – 200 рублей.

Получить штраф может и руководитель компании. Если нет УП, дополнительный административный штраф составит от 300 до 500 рублей.

Это самые безобидные штрафные санкции. Самое интересное впереди. Если в УП отражаются не все способы учета, или они полностью противоречат установленным нормативным актам, размер ответственности стремительно увеличивается:

- При грубом нарушении, размер штрафа составляет 10 тысяч рублей (НК РФ ст.120).

- При грубом нарушении требований к бухгалтерскому учету размер штрафа составляет 5-10 тысяч рублей (КоАП РФ ст.15.11).

Важно! Если в ходе проверки будет выявлено несколько несоответствий, размер штрафа автоматически увеличится. Т.е. указанные выше цифры – неокончательные.

Учетная политика для бухгалтерского учета при грамотном формировании снижает риск появления ошибок, при правильном подходе позволяет оптимизировать издержки, делает учет более прозрачным, аналитику – удобной.

Бухгалтеры ежедневно работают с первичкой: формы первичных документов нужно утверждать в учетной политике, правильно заполнять и хранить положенный срок. Это поможет избежать штрафов и доначислений налога. Расскажем в статье, что такое первичная документация и что нужно знать о ней.

Что такое первичная документация в бухучете

Первичным называется любой учетный документ, который подтверждает операции налогоплательщика: покупки, продажи, возвраты, оплату. Это должны быть операции, которые направлены на получение прибыли и связаны с хозяйственной деятельностью компании или ИП по ОКВЭДам. На основании первички уже строятся проводки, рассчитывается налоговая база, затем формируются отчеты.

Правильное оформление таких документов избавляет от претензий ФНС. Только верно оформленные документы подтверждают доходы или расходы. Неверное составление делает первичный документ недействительным: с его помощью нельзя подтвердить сделку, нельзя опираться на него в суде. Все правила по оформлению первичных документов приведены в ФЗ №402-ФЗ «О бухгалтерском учете».

Первичные документы оформляют в момент совершения сделки или сразу же после него. Обычно это задача поставщика, но покупатель должен внимательно следить за правильностью документов, так как они подтверждают его расходы, и в случае ошибок именно покупатель понесет убытки.

Набор первичных документов зависит от типа сделки, налоговых режимов сторон и способа оплаты. Например, при оказании услуг на УСН первичные документы — это договор, счет на оплату, акт выполненных работ и платежный документ — платежное поручение или выписка со счета, приходный кассовый ордер, квитанция из банка. А при поставке товаров на ОСНО первичные документы — это договор, счет на оплату, накладная и счет-фактура или УПД и платежные документы.

Сколько нужно хранить первичные документы

Срок хранения первички — 5 лет с момента составления. Весь этот срок налоговая может в любой момент провести проверку и запросить документы у налогоплательщика, а еще первичка нужна в суде. Если компания не сможет предоставить по требованию первичку, у которой еще не истек срок хранения, возможен штраф 10-30 тыс. рублей. Есть еще одна проблема: без первичного документа нельзя учесть расходы при исчислени налоговой базы, и тогда ФНС доначисляет налог, а компания доплачивает его.

Если компания работает с бумажными оригиналами первички, их приходится хранить в стеллажах, отводить для этого офисные площади. Чтобы упростить хранение, можно работать с электронными юридически значимыми документами: в таком виде первичку легко систематизировать и искать в электронном архиве, проще видеть недостающие документы, потому что акты, накладные, УПД и пр. прикрепляются в учетном сервисе к соответствующим операциям.

Как возникают первичные документы в ходе деятельности

У каждой сделки есть этапы выполнения, на каждом из трех этапов возникает своя первичка:

- Договор о будущей сделке. На этом этапе появляются документы: договор между сторонами и счет на оплату покупателю от поставщика.

- Оплата по сделке. Оплату могут подтверждать разные первичные документы в зависимости от способа платежа:

- при наличных расчетах — бланк строгой отчетности, кассовый чек или квитанция к приходному кассовому ордеру;

- при электронных расчетах (перевод по реквизитам расчетного счета или через эквайринговый терминал) — выписка с банковского счета.

- Отгрузка продукции или предоставление услуг. Здесь нужно подтвердить факт передачи товара или оказания услуги, подтверждающими документами могут быть:

- товарный чек;

- товарная накладная (со счетом-фактурой, если требуется);

- акт выполненных работ или оказанных услуг;

- универсальный передаточный документ.

Какая первичка обязательна в бухгалтерии в 2021 году

Оформление сделок у разных ИП и компаний может заметно отличаться. На это влияет налоговый режим, способ оплаты и многое другое. Но есть минимальный список первички, которая в бухучете обязательна. Список может расширяться, если того требуют особенности учета в компании:

- договор о сделке;

- счет на оплату;

- платежные документы: банковская выписка, БСО, кассовые чеки, ПКО;

- акт оказанных услуг или выполненных работ;

- счет-фактура.

Формы первичных документов, с которыми работает организация, нужно закрепить в учетной политике. Если в ходе деятельности добавляются новые формы первички, их тоже нужно вносить в учетную политику. Это становится основанием для использования формы в бизнесе, и при проверках налоговая проверяет, работает ли компания с документами, которые прописаны в ее УП.

Составлять документы можно по унифицированным формам или по разработанным самостоятельно в компании (ст. 9 № 402-ФЗ). При этом в первичке обяжательно должны быть все обязательные реквизиты, без них документ не имеет юридической силы:

- название документа;

- дата оформления;

- название компании или ФИО предпринимателя — поставщика;

- описание хозяйственной операции в натуральных и денежных показателях;

- отсылка к договору — документу-основанию;

- имена ответственных за совершение сделки лиц;

- подписи сторон.

Как упростить обработку первички в бухгалтерии

Максимально ускорить ввод первички и упростить ее хранение можно при работе в бухгалтерском сервисе с электронным документооборотом. Тогда первичка формируется сразу в цифровом виде, подписывается электронной подписью, отправляется от поставщика к покупателю через ЭДО, принимается в учет без ошибок и моментально. Хранится в электронном архиве.

Если компания не планирует подключать электронный документооборот или даже после подключения к ЭДО сталкивается с потоком бумажной первички, вопрос решается с помощью программ распознавания документов. Они позволяют автоматизировать ввод первички в систему учета, экономят время бухгалтера и снижают риск ошибок.

Для автоматического ввода первички понадобятся только программа распознавания и обычный офисный сканер. Есть отдельные системы распознавания и встроенные: скажем, в учетном сервисе Контур.Бухгалтерия уже есть инструмент для распознавания договоров, счетов на оплату, накладных и актов, счетов-фактур и УПД.

Документы следует именно сканировать, а не фотографировать ради высокого качества изображения. Это позволит программе распознать максимум данных в документе.

Ввод данных из первичного документа происходит так:

- Бухгалтер сканирует документ и отправляет изображение в программу распознавания.

- Программа считывает данные, переносит их в черновик документа в учетном сервисе.

- Бухгалтер проверяет данные, при необходимости вносит правки и проводит документ в учете.

Чтобы вводить первичку в учет без проблем, подключите Контур.Бухгалтерию. Здесь есть простой учет, расчет налогов и зарплаты, отчетность через интернет. А еще сервис автоматически загружает банковскую выписку и умеет принимать отчеты из касс. Первые две недели все новички могут тестировать Бухгалтерию бесплатно.

Учетная политика организации: новое положение по бухгалтерскому учету. Щербакова Юлия.

Учетная политика является одним из основных документов, устанавливающих правила ведения в организации бухгалтерского и налогового учета.

Формирование учетной политики каждой организации должно исходить из требований ее постоянства, соответствия современной нормативной базе, своевременного извещения внешних пользователей учетной информации об изменениях учетной политики.

Приказ руководителя организации об учетной политике является обязательным для исполнения всеми структурными подразделениями организации.

Приказом Минфина России от 6 октября 2008 г. N 106н утверждено новое положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008. Оно пришло на смену ПБУ 1/98 и обязательно к применению при формировании учетной политики на 2009 год. ПБУ 1/2008, с одной стороны, сохраняет преемственность с ПБУ 1/98 и не предполагает каких-либо кардинальных изменений в части формирования и раскрытия учетной политики. С другой стороны, оно содержит ряд новых положений, которых не было раньше.

Общие положения, которыми открывается ПБУ 1/2008, не претерпели существенных изменений: действие данного нормативного акта по-прежнему распространяется на все организации в части формирования учетной политики, а на публикующие свою бухгалтерскую отчетность организации — также и в части раскрытия учетной политики. Положение по учетной политике не будут применять кредитные организации и бюджетные учреждения.

Не ново и определение учетной политики. Согласно пункту 2 ПБУ 1/2008 учетная политика представляет собой принятую организацией совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Следует обратить внимание на то, что в новом ПБУ, в отличие от действовавшего ранее, содержится исчерпывающий перечень способов ведения бухгалтерского учета, не допускающий их расширительного толкования. В частности, к способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации. В ПБУ 1/98 в дополнение к вышеназванным способам добавлялись «иные соответствующие способы и приемы».

Итак, главное назначение учетной политики — документально подтвердить способы ведения бухгалтерского учета, которые применяет фирма. Ведь в нормативных документах по бухгалтерскому учету нередко установлены различные методы учета активов и обязательств. Из нескольких методов учета, предусмотренных законодательством, организация имеет право выбрать один и закрепить его в учетной политике. Если по каким-либо хозяйственным операциям законодательством не установлены способы ведения бухгалтерского учета, то при формировании учетной политики фирма самостоятельно разрабатывает и утверждает соответствующий способ.

Формирование учетной политики следует рассматривать как один из важнейших элементов налоговой оптимизации. Квалифицированная проработка приказа об учетной политике позволит организации выбрать оптимальный вариант учета, эффективный как с точки зрения бухгалтерского учета, так и с точки зрения режима налогообложения.

С одной стороны, учетная политика является документом для внутрифирменного использования, практическим руководством для всех сотрудников бухгалтерии. В то же время, часть учетной политики представляется в налоговые органы в составе пояснительной записки при сдаче годовой бухгалтерской отчетности.

Новое в Положении по учетной политике.

Принципиально новым в Положении по учетной политике является то, что теперь ее формированием вправе заниматься не только главный бухгалтер, но и иное лицо, на которое возложено ведение бухгалтерского учета в организации. Напомним, что в соответствии с п. 2 ст. 6 Закона о бухгалтерском учете руководитель организации может:

— учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

— ввести в штат должность бухгалтера;

— передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

— вести бухгалтерский учет лично.

В учетной политике необходимо утвердить:

— рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета;

— формы первичных документов;

— формы регистров бухгалтерского учета;

— формы документов для внутренней бухгалтерской отчетности;

— порядок проведения инвентаризации активов и обязательств организации;

— способы оценки активов и обязательств;

— правила документооборота и технологию обработки учетной информации;

— порядок контроля за хозяйственными операциями;

— другие решения по организации бухгалтерского учета.

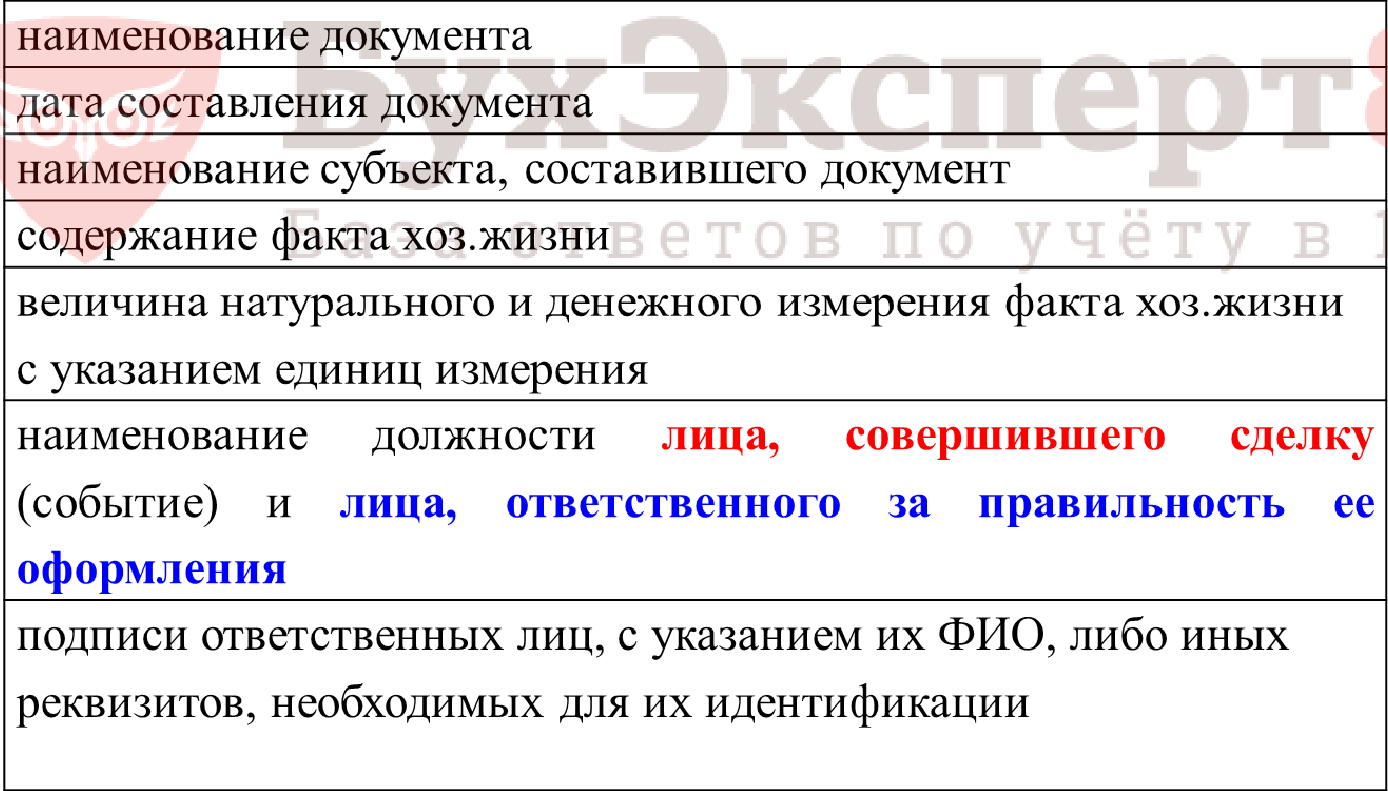

Значительным новшеством в ПБУ 1/2008 является требование указывать в учетной политике все формы первичных документов, которые применяются организацией для отражения фактов хозяйственной деятельности, а не только те, по которым нет унифицированных форм, как было предусмотрено ранее. Возникает вопрос: может ли организация оговорить в учетной политике свои формы первичных документов, даже если существуют утвержденные унифицированные формы? Ответ на этот вопрос, к сожалению, отрицательный. По-прежнему все первичные документы организации следует составлять по формам, содержащимся в альбомах унифицированных форм, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты:

— наименование документа;

— дату составления;

— наименование организации, от имени которой составлен документ;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражениях;

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— личные подписи указанных лиц.

Отсутствие в первичном учетном документе реквизитов, определенных законодательством о бухгалтерском учете, считается нарушением правил бухгалтерского учета. Все формы первичных учетных документов, не являющихся типовыми, унифицированными, описываются в учетной политике организации (назначение, порядок составления, подписания) и прикладываются к ней.

Формы документов для внутренней бухгалтерской отчетности закрепляются в учетной политике и необходимы для внутренних пользователей (менеджеров разного уровня) в целях принятия управленческих решений, контроля за хозяйственной деятельностью как организации в целом, так и ее структурных (производственных, хозяйственных и управленческих) подразделений. В связи со спецификой деятельности организаций, разными информационными потребностями пользователей учетной информации отсутствуют методики ее составления, единые формы отчетности.

Содержание форм внутренней бухгалтерской отчетности определяется особенностями деятельности организации: формой собственности; масштабом организации; организационной структурой управления; отраслевыми характеристиками деятельности; технологическими особенностями производственного процесса;

спецификой снабженческой и сбытовой деятельности и др.

Виды форм внутренней бухгалтерской отчетности и их содержание устанавливаются организацией самостоятельно исходя из общих требований их формирования:

— адресности, представляющей ориентацию содержания форм и периодичность их составления на конкретные пользователи;

— оперативности, т.е. составления за короткий временной период (смену, рабочий день, неделю, пятидневку и др.);

— соблюдения соотношения превышения выгод от использования учетной информации над затратами по составлению отчетности.

В приказе руководителя об учетной политике утверждаются состав и формы внутренней бухгалтерской отчетности, периодичность и сроки ее представления, ответственные за ее составление, потенциальные пользователи отчетности.

Порядок проведения инвентаризации активов и обязательств организации определен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49. Периодическое проведение инвентаризации объектов бухгалтерского учета обеспечивает достоверность учетной совокупности. Основная цель инвентаризации — выявление фактического наличия и состояния имущества и обязательств организации, сопоставление их с данными бухгалтерского учета, а при выявлении расхождений — приведение последних в соответствие с фактическими величинами.

В учетной политике организации приводится порядок проведения инвентаризации:

— количество инвентаризаций в отчетном году;

— даты проведения инвентаризаций;

— перечень имущества и обязательств, наличие, состояние и оценка которых проверяется при каждой инвентаризации;

— порядок урегулирования выявленных расхождений и др.

Кроме этого, в учетной политике фиксируется порядок обязательных инвентаризаций в соответствии с законодательством:

— при передаче имущества в аренду, выкупе, продаже и других подобных случаях;

— перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

— при смене материально ответственных лиц;

— при выявлении фактов хищения, злоупотребления или порчи имущества;

— в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

— при реорганизации или ликвидации организации и в других случаях.

Результаты инвентаризаций по приказу руководителя об учетной политике должны быть отражены в бухгалтерском учете и отчетности того месяца и года, в котором была закончена инвентаризация.

Правила документооборота устанавливаются для упорядочения работы по созданию, контролю и использованию в бухгалтерской деятельности первичных учетных документов, своевременности формирования данных бухгалтерской отчетности. Для этого формируется график документооборота как составной элемент учетной политики организации, который входит в нее и утверждается руководителем. Он представляется в виде схемы и включает перечень работ по составлению, проверке и обработке документов, выполняемых каждым подразделением организации и всеми исполнителями соответствующих работ с указанием их взаимосвязи и сроков выполнения.

График документооборота формируется в соответствии с требованиями, содержащимися в Положении о документах и документообороте в бухгалтерском учете, утвержденном Приказом Министерства финансов СССР от 29.07.1983 N 105, и должен устанавливать рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении, способствовать улучшению всей учетной работы и усилению контрольных функций бухгалтерского учета.

Работники организации должны составлять и представлять документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их оформления и подразделения организации, в которые представляются указанные документы.

Контроль за соблюдением графика исполнителями работ ведет главный бухгалтер организации, а ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Технология обработки учетной информации в составе организационно-технологического аспекта учетной политики представляет совокупность средств обработки учетной информации. Состав такого оборудования определяет уровень и степень охвата выполняемых учетных процессов средствами автоматизации, качественную совокупность применяемых программных продуктов, используемые формы бухгалтерского учета.

Выбор программных продуктов для применения в учетном процессе должен основываться на следующих их возможностях:

— формирования регистров бухгалтерского учета типовых и произвольных форм и воспроизводства их в печатном и визуальном виде;

— составления, обработки и контроля первичных учетных документов типовых форм и форм, утвержденных в учетной политике организации;

— накапливания итогов и производства расчетов (процентов, сумм амортизации, курсовых разниц и др.) для формирования необходимой учетной информации;

— использования данных, полученных и обобщенных в предшествующих отчетных периодах и др.

Отмеченные условия функционирования бухгалтерской службы являются основанием для организации учетной работы на предприятии: выбора структуры бухгалтерского подразделения, выделения участков учетной работы, подчиненности специалистов и др.

Порядок контроля за хозяйственными операциями, определяемый в учетной политике, включает содержательную проверку, которая ведется по существу хозяйственных операций, оформленных первичными учетными документами и отраженных впоследствии в регистрах бухгалтерского учета, с позиций законности, экономической целесообразности, соответствия принципам, требованиям и правилам бухгалтерского учета. Последующий контроль ведется в соответствии с установленными учетной политикой правилами с назначением ответственных за контрольные действия и выделением центров (точек) контроля за всеми стадиями технологического процесса обработки учетной информации.

Методический аспект учетной политики определяет способы оценки объектов бухгалтерского учета, порядок их учета для формирования финансовых результатов деятельности и оценки финансового состояния организации. Определяя учетную политику, организация должна раскрыть способы оценки и ведения учета, являющиеся существенными. Существенность признается исходя из условия, что пользователем бухгалтерской отчетности без знания о них невозможно достоверно оценить результаты работы организации, составить представление об имущественном и финансовом состоянии, движении денежных средств. Эти способы должны быть раскрыты в пояснительной записке, входящей в состав годовой бухгалтерской отчетности организации.

Способами оценки имущества и обязательств организации в бухгалтерском учете и отчетности, исходя из вариантов, разрешенных в нормативных документах, являются следующие.

1. При оценке незавершенных капитальных вложений следует использовать фактические затраты для застройщика (инвестора).

2. Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора.

При формировании учетной политики предполагается, что:

активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности факторов хозяйственной деятельности).

Основными принципами учетной политики считаются полнота, своевременность, непротиворечивость, рациональность, последовательность, сопоставимость, осмотрительность, приоритет содержания перед формой, имущественная обособленность организации.

Изменение Учетной политики.

Изменению учетной политики посвящен Раздел III нового Положения по учетной политике. Основанием для изменения учетной политики по-прежнему признаются:

— изменение законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету; — разработка организацией новых способов бухгалтерского учета;

— существенное изменение условий хозяйствования, к которым относятся реорганизация, изменение вида деятельности организации и т.п.

Ранее в данный список входила также смена собственника организации, однако теперь этот факт не является достаточным основанием для изменения учетной политики. Очевидно, что наблюдаемая сегодня практика ежегодного издания приказов об учетной политике на текущий год, если изменения не связаны с тремя названными причинами, ошибочна. Изменения в учетную политику организации нужно вносить так же, как происходит ее утверждение, — отдельным приказом или иным распорядительным документом руководителя организации.

Измененная учетная политика вводится в действие с начала следующего отчетного года. Однако теперь в Положении по учетной политике сделано важное дополнение: «…если иное не обусловливается причиной такого изменения». Оно весьма логично, поскольку смена деятельности или реорганизация возможна в начале или середине текущего года. В ПБУ 1/2008, как и в ПБУ 1/98, не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые впервые возникли в деятельности организации. В таком случае в учетную политику вносятся дополнения, действующие с момента их утверждения приказом. Например, организация может в отчетном году впервые взять кредит у банка, что потребует дополнительного отражения в учетной политике сведений о переводе долгосрочной задолженности в краткосрочную, составе и списании дополнительных затрат по займам и т.д.

При изменении учетной политики необходимо будет оценить в денежном выражении его влияние на финансовое положение организации, финансовые результаты ее деятельности и движение денежных средств. При существенном характере влияния организация обязана будет внести изменения в бухгалтерскую отчетность на начало года, с которого произошли изменения в учетной политике. Если в бухгалтерской отчетности приводятся данные за несколько лет, то показать изменения необходимо и за более ранний период. Такой метод отражения изменений в учетной политике получил в новом ПБУ название «ретроспективный».

Впервые описан и механизм отражения последствий изменения учетной политики ретроспективным методом. Предлагается корректировать входящий остаток по статье «Нераспределенная прибыть (непокрытый убыток)» за самый ранний представленный в отчетности период, а также значения связанных с ней статей бухгалтерской отчетности. При этом авторы нового Положения исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Изменения в учетной политике, имеющие существенный характер, подлежат раскрытию в бухгалтерской отчетности обособленно.

Нередко изменения, вносимые в учетную политику, трудно или невозможно оценить. В этом случае измененный способ ведения бухгалтерского учета предлагается применять к хозяйственным операциям, совершенным после введения измененного способа, т.е. «перспективно». Очевидно, что в связи с большой трудоемкостью расчета денежной оценки корректировки показателей бухгалтерской отчетности ретроспективным методом абсолютное большинство малых и средних организаций будет использовать перспективный метод.

Метод отражения изменений в бухгалтерской отчетности организация выбирает самостоятельно всегда, кроме случая, когда изменение учетной политики вызвано изменением законодательства РФ или нормативных актов по бухгалтерскому учету. В этой ситуации последствия изменения учетной политики отражаются в бухгалтерском учете и бухгалтерской отчетности в порядке, установленном соответствующим законодательным или нормативным актом.

Раскрытие Учетной политики.

Установленный ПБУ 1/2008 порядок раскрытия учетной политики изменений почти не претерпел.

В п. 19 ПБУ 1/2008 перечислены те способы ведения бухгалтерского учета, которые организация должна утвердить в учетной политике. Это способы:

— амортизации основных средств;

— амортизации нематериальных и иных активов;

— оценки материально-производственных запасов;

— оценки товаров;

— оценки незавершенного производства и готовой продукции;

— признания прибыли от продажи продукции, товаров, работ, услуг;

— другие существенные способы.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых пользователи бухгалтерской отчетности не имеют возможности достоверно оценить финансовое положение организации (п. 18 ПБУ 1/2008). Помимо способов, указанных в п. 19 ПБУ 1/2008, организация вправе предусмотреть в учетной политике и другие аспекты бухгалтерского учета.

Закрепленные в учетной политике существенные способы ведения бухгалтерского учета раскрываются в пояснительной записке к бухгалтерской отчетности организации за отчетный год (п. 25 ПБУ 1/2008). Промежуточная бухгалтерская отчетность (то есть отчетность за I квартал, полугодие или 9 месяцев) может не содержать информации об учетной политике, если в нее не вносились изменения со времени составления годовой бухгалтерской отчетности за предшествующий год.

В ПБУ 1/2008 появился новый пункт 22, которого не было в ПБУ 1/98. В нем определена информация, которую организация должна раскрывать в случае изменения учетной политики. В состав данной информации входят:

— причина изменения учетной политики;

— содержание изменения учетной политики;

— порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

— суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, — также по данным о базовой и разводненной прибыли (убытку) на акцию;

— сумма соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, — до той степени, до которой это практически возможно.

Изменения, внесенные в положения по бухгалтерскому учету в 2008 году и которые следует учесть при формировании учетной политики на 2009 год.

Новое ПБУ 11/2008 «Информация о связанных сторонах».

С годовой бухгалтерской отчетности за 2008 года почти все компании должны включать в пояснительную записку сведения, касающиеся учредителей, материнских и дочерних компаний, некоторых контрагентов и управленческого персонала. Этого требует новое ПБУ 11/2008 «Информация о связанных сторонах». Документ заменил старое ПБУ 11/2000 «Информация об аффилированных лицах», утратившее силу 15 июня 2008 года. В международной учетной практике действительно существует документ с похожим названием — Международный стандарт финансовой отчетности (IAS) 24 «Раскрытие информации о связанных сторонах».

Рассмотрим, что же изменилось в новом стандарте по сравнению с предыдущим.

Новый стандарт обязателен для применения коммерческими организациями (за исключением кредитных), в то время как предыдущий стандарт применялся только акционерными обществами (кроме кредитных организаций). На это указано в п. 1. Так что теперь расширен круг лиц, вынужденных применять этот стандарт, фактически это все организации. Но, как и ранее, малые предприятия избавлены от такой обязанности.

Новое ПБУ, как и отмененное, не применяется при формировании внутренней отчетности, отчетности, составляемой для государственного статистического наблюдения, для кредитных организаций и иных специальных целей.

В отмененном ПБУ 11/2000 содержалось положение о том, что оно применяется также акционерными обществами (в случае наличия у них дочерних и зависимых обществ) при составлении сводной бухгалтерской отчетности. В новом документе это положение отсутствует. Соответственно, отсутствуют и ранее имеющие место требования, относящиеся к формированию сводной отчетности.

В ПБУ 11/2008 дано определение связанных сторон (п. 4). Связанные стороны — это юридические и (или) физические лица, способные оказывать влияние на деятельность организации, составляющей бухгалтерскую отчетность, или на деятельность которых такая организация способна оказывать влияние. Кроме того, определены три категории. Рассмотрим их. Итак, связанными лицами могут являться:

1) юридическое и (или) физическое лицо и организация, составляющая отчетность, которые являются аффилированными лицами в соответствии с законодательством Российской Федерации.

В отмененном ПБУ 11/2000 под аффилированными лицами понимались юридические и физические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц в соответствии с Законом от 22.03.1991 N 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках». Закон этот действует по сей день, и в ст. 4 данного документа приведено определение аффилированных лиц: это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность. Так что в этой части особых изменений не произошло;

2) юридическое и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, и организация, составляющая отчетность, которые участвуют в совместной деятельности;

3) организация, составляющая отчетность, и негосударственный пенсионный фонд, который действует в интересах работников такой организации или иной организации, являющейся связанной стороной организации, составляющей отчетность.

Эти две категории — совместная деятельность и взаимоотношения с пенсионным фондом — новшество ПБУ 11/2008, в прежнем стандарте ничего подобного не было.

По сравнению с прошлым стандартом в п. 5 ПБУ 11/2008 уточнено, какие именно операции являются операциями между связанными сторонами. Это не просто любая операция по передаче каких-либо активов или обязательств, как прежде, а «любая операция по передаче (поступлению) активов, оказанию (потреблению) услуг или возникновению (прекращению) обязательств (независимо от получения платы или иного встречного предоставления)».

В п. 5 приведен перечень операций. Он очень мало отличается от своего предшественника: приобретение и продажа товаров, работ, услуг, имущества, сдача в аренду, финансовые операции и т.д. Теперь в списке отсутствует упоминание о передаче НИОКР, а вместо гарантий и залогов внесена фраза об обеспечении обязательств. Список, как и ранее, открытый, поэтому данные расхождения не имеют особого значения.

Перечень случаев, при которых информация должна раскрываться, указан в п. 6 и не претерпел никаких отличий:

— организация контролируется или на нее оказывается значительное влияние юридическим и (или) физическим лицом;

— организация контролирует или оказывает значительное влияние на юридическое лицо;

— организация и юридическое лицо контролируются или на них оказывается значительное влияние одним и тем же юридическим и (физическим) лицом или группой лиц.

Прежними остались и критерии контроля, однако имеют место некоторые технические правки, связанные с расшифровкой понятия контроля. Так, связанная сторона не просто контролирует другое лицо, как раньше, а имеет «возможность определять решения, принимаемые другим юридическим лицом, с целью получения экономической выгоды от деятельности последнего» (п. 7). Прежде такие подробности отсутствовали.

Ранее речь шла о возможности распоряжаться (непосредственно или через дочерние общества) более чем 50% голосующих акций АО (уставного, складочного капитала ООО). Теперь формулировка стала шире и звучит так: лицо имеет в силу своего участия в хозяйственном обществе (товариществе) либо в соответствии с полномочиями, полученными от других лиц, более 50% общего количества голосов, приходящихся на голосующие акции (доли) в уставном (складочном) капитале этого хозяйственного общества (товарищества). Как видим, теперь упомянуто получение полномочий от других лиц и охвачены все разновидности юридических лиц.

А вот второй критерий не претерпел никаких изменений: право распоряжаться (непосредственно или через дочерние общества) более чем 20% общего количества голосов, приходящихся на голосующие акции (доли) в уставном (складочном) капитале этого общества (товарищества) либо составляющих уставный (складочный) капитал вкладов, долей данного юридического лица, и возможность определять принимаемые решения.

Неизменным осталось и объяснение того, что такое значительное влияние (п. 8): это когда предприятие имеет возможность участвовать в принятии решений другого юридического лица, но не контролирует его. Добавлен лишь комментарий, не меняющий, в общем-то, сути дела. Это открытый перечень причин такого влияния («значительное влияние может иметь место в силу участия в уставном (складочном) капитале, положений учредительных документов, заключенного соглашения, участия в наблюдательном совете и других обстоятельств»).

Как и прежде, перечень связанных сторон устанавливается организацией самостоятельно. Также сохранено без изменения положение, в соответствии с которым показатели, отражающие аналогичные по характеру отношения и операции со связанными сторонами, могут быть сгруппированы, кроме случаев, когда обособленное раскрытие их необходимо для понимания влияния операций на отчетность организации. По-прежнему информация о связанных сторонах включается в пояснительную записку отдельным разделом (п. 14). И по-прежнему построение аналитического учета должно обеспечивать формирование необходимой информации (п. 15).

В прежнем ПБУ 11/2000 содержалось требование, что «информация об аффилированных лицах должна быть изложена ясно и полно с тем, чтобы заинтересованным пользователям… были понятны характер и содержание отношений и операций». В новом стандарте эта фраза отсутствует, но зато существенно расширен минимальный набор информации, которая должна быть отражена в отчетности по каждой связанной стороне (п. 10). Кроме уже ранее имеющихся показателей (характер отношений, виды и объемы операций, стоимостные показатели по незавершенным операциям) добавлены следующие:

— условия, форма и сроки осуществления (завершения) расчетов по операциям;

— величина образованных резервов по сомнительным долгам на конец отчетного периода;

— величина списанной дебиторской задолженности с истекшим сроком исковой давности, в том числе за счет резерва по сомнительным долгам.

Однако в списке обязательной информации больше не значатся сведения об использованных методах определения цен по каждому виду операций.

В п. 11 перечислены группы лиц, по которым указанная выше информация подлежит обязательному раскрытию. Это:

— основное хозяйственное общество (товарищество);

— дочерние, преобладающие (участвующие) и зависимые хозяйственные общества;

— участники совместной деятельности;

— основной управленческий персонал отчитывающейся организации (руководители, их заместители, члены исполнительного органа и совета директоров, иные должностные лица, наделенные полномочиями и ответственностью в вопросах планирования, руководства и контроля над деятельностью организации);

— другие связанные стороны.

При этом организация обязана раскрыть информацию о вознаграждениях основному управленческому персоналу в совокупности и по различным видам выплат, а именно:

— краткосрочные вознаграждения (выплата в течение отчетного периода и 12 месяцев после него). В эту категорию входит оплата труда в денежной и натуральной форме, начисленные на нее налоги и иные обязательные платежи, ежегодный оплачиваемый отпуск и т.п.;

— долгосрочные вознаграждения (выплата по истечении 12 месяцев после отчетной даты). В эту категорию входят вознаграждения по окончании трудовой деятельности, в том числе платежи по договорам добровольного страхования и негосударственного пенсионного обеспечения, предоставляющие социальные гарантии управленческому персоналу по окончании трудовой деятельности, вознаграждения в виде опционов, акций, паев, долей участия в уставном (складочном) капитале, выплаты на их основе, а также иные вознаграждения.

Таких подробных инструкций в прежнем ПБУ 11/2000 не было.

Новый стандарт, как и прежний, предусматривает, что (п. 13) если юридическое (физическое) лицо контролирует другое юридическое лицо или юридические лица контролируются (непосредственно или через третьи юридические лица) одним и тем же лицом, то характер отношений между ними описывается в отчетности независимо от того, имели ли место в отчетном периоде операции между ними. В этом отношении никаких изменений не произошло.

Следует отметить, что в целом ПБУ 11/2008 является более логичным стандартом по сравнению с ранее действовавшим, однако данный документ требует некоторых доработок в части определений и конкретизации понятий, а также раскрытия информации. Так, не совсем ясно, каким образом необходимо раскрывать информацию о связанных сторонах в случае составления сводной (консолидированной) бухгалтерской отчетности и требуется ли раскрывать операции со связанными сторонами в разрезе дочерних компаний. Остается непонятен механизм определения прямого или косвенного влияния организации через одного или нескольких посредников. Необходима конкретизация требования к раскрытию информации об операциях в случае, если компания является участником совместной деятельности.

Отличия ПБУ 11/2008 от МСФО 24.

Несмотря на то, что ПБУ 11/2008 было разработано в соответствии с МСФО 24, российский стандарт заметно отличается от своего прототипа.

В частности, согласно МСФО 24 к связанным сторонам относятся отчитывающаяся организация и близкие родственники аффилированных лиц (владельцев компании и основного управленческого персонала), юридические лица, которые находятся под контролем или влиянием близких родственников владельцев компании и основного управленческого персонала.

Близкие родственники — это те, кто потенциально может влиять на указанных физических лиц или оказываться под их влиянием в процессе деловых отношений с отчитывающейся компанией.

В перечень связанных сторон, приведенный в ПБУ 11/2008, близкие родственники владельцев и руководителей компании не включены.

На основании МСФО 24 связанными являются стороны, которые осуществляют совместный контроль над третьим юридическим лицом. В этом случае организации заключают соглашение о проведении совместного контроля за экономической деятельностью компании и распределяют между собой права контроля. Российский стандарт не признает связанными сторонами организации, которые осуществляют совместный контроль.

Кроме того, трактовка понятий «контроль» и «значительное влияние» в ПБУ 11/2008 отличается от аналогичных определений МСФО 24.

В соответствии с международными стандартами контроль за деятельностью компании может быть обеспечен только в случае владения контрольным пакетом акций, то есть участие в уставном капитале должно быть свыше 50%. Владение же существенной частью акций компании (от 20 до 50%) может обеспечить лишь значительное влияние, но не контроль над деятельностью компании. В ПБУ 11/2008 владение долей в уставном капитале свыше 20% расценивается как контроль, а менее 20% — как наличие значительного влияния.

Новая редакция ПБУ 3/2006.

С 1 января 2008 года новая редакция ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» устранила неясность в вопросе о том, нужно ли пересчитывать в рубли на отчетную дату полученные и выданные авансы, предоплаты, задатки, выраженные в иностранной валюте. Теперь в пункте 7 ПБУ четко сказано: не нужно.

В заключение нужно отметить следующее. Пунктом 3 приказа Минфина России от 6 октября 2008 г. N 106н установлено, что новые ПБУ вступают в силу 1 января 2009 г., а это значит, что работникам финансовых подразделений организаций необходимо руководствоваться этими нормативными актами при подготовке бухгалтерской отчетности за 2008 г. с точки зрения полноты раскрытия информации в пояснительной записке. Кроме того, новые правила ведения бухгалтерского учета нужно принимать во внимание при разработке положения по учетной политике организации на 2009 г.