Первичный документ — это документ, на основании которого бухгалтер может сделать бухгалтерские записи и признать доходы (расходы) в бхгалтерском и (или) налоговом учете. Каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ч. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Рассмотрим основные требования к оформлению первички и налоговые последствия ее ненадлежащего оформления.

Какую первичку можно использовать в 2022 году

С 01.01.2013 можно использовать:

- Формы первичных документов, самостоятельно разработанные хозяйствующим субъектом (ч. 4 ст. 9 закона № 402-ФЗ). Они должны содержать все обязательные реквизиты первичного документа, предусмотренные ч. 2 ст. 9 закона № 402-ФЗ;

- Унифицированные формы первичной учетной документации, разработанные Госкомстатом России, которые были обязательными к применению ранее. Их можно использовать в неизменном виде, а можно скорректировать «под себя», добавив нужные реквизиты и (или) удалив лишние.

Выбранный порядок применения форм документов должен утвердить руководитель хозяйствующего субъекта. Это можно сделать в учетной политике или отдельным приказом.

ВАЖНО! Обязательны унифицированные формы для банковских и кассовых документов, а также для транспортной накладной (Письмо Минфина от 25.01.2017 № 03-01-15/3482).

О действующем порядке оформления операций по кассе читайте в материале «Порядок ведения кассовых операций».

Применение первичных документов также регламентирует новый ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Он обязателен к использованию с 01.01.2022, кроме одного пункта, который вступает в силу с 01.01.2024. Упомянутый пункт содержит указание о хранении документов, а также баз данных, содержащихся в первичных документах, на территории РФ.

Новый стандарт требует при составлении первички опираться на правила, установленные законом 402-ФЗ, а также вводит условия:

- дата первичного документа — это дата его подписания ответственным лицом;

- если дата составления документа отличается от даты совершения хозоперации, то должна быть указана информация о дате операции;

- если обязательные реквизиты включаются в документ на основании иного документа (оправдательный документ), содержащего информацию о факте хозяйственной жизни, то в первичный документ включается информация об оправдательном документе.

Как вести документооборот по новому ФСБУ 27/2021, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Обязательные реквизиты первичного документа

Каждый первичный документ должен иметь все обязательные реквизиты, перечень которых содержится в ч. 2 ст. 9 закона № 402-ФЗ. Только тогда его можно принять к учету.

Так, документ должен содержать:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку (хозяйственную операцию) и ответственного за правильность ее оформления. Либо наименование должности лица, ответственного за правильность оформления свершившегося события;

- подписи ответственных должностных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

О наиболее часто применяемых первичных документах читайте в статье «Первичные документы бухгалтерского учета – перечень».

Электронные формы документов

Первичный учетный документ может быть составлен как на бумажном носителе, так и в виде электронного документа с усиленной квалифицированной электронной подписью (ч. 5 ст. 9 закона № 402-ФЗ, ч. 3 ст. 19 закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ).

Причем дублировать электронные документы на бумаге нужно только в тех случаях, когда представление первичного документа другому лицу или в государственный орган на бумажном носителе предусмотрено законом или договором (ч. 6 ст. 9 закона № 402-ФЗ).

Последствия ненадлежащего оформления первичных документов

Прежде всего, нарушения в оформлении первичных документов могут стать основанием для ответственности по ст. 120 НК РФ.

Данной ответственности подлежат:

- налогоплательщики – организации, а с 1 января 2014 г. также индивидуальные предприниматели (абз. 1 п. 1 ст. 120 НК РФ; подп. «а» п. 34 ст. 1, ч. 3 ст. 6 закона от 23.07.2013 № 248-ФЗ);

- налоговые агенты (подп. «б» п. 34 ст. 1, ч. 3 ст. 6 закона № 248-ФЗ; абз. 3 п. 3 ст. 120 НК РФ). Заметим, что до 2014 г. формулировка ст. 120 НК РФ прямо указывала лишь на налогоплательщика, что вызывало сомнения в ее применимости в отношении налоговых агентов. Существовало мнение, что они не могут быть субъектом данного правонарушения. В то же время ФНС настаивала на обратном (письмо от 29.12.2012 № АС-4-2/22690).

Кроме этого, отсутствие надлежаще оформленных первичных документов может повлечь пересчет налоговой базы и налоговые доначисления.

Подробнее об ответственности, вытекающей из ст. 120 НК РФ, читайте в материале «Штраф за грубое нарушение правил учета доходов и расзходов».

ИТОГИ

С 2013 года налогоплательщики вправе использовать как унифицированные так и разработанные самостоятельно бланки первичных учетных документов. Главное закрепить применяемую форму в учетной политике предприятия. Обязательными к применению остались унифицированные формы по учету кассовых и банковских операций, а также транспортне накладные.

Специального нормативного акта, посвященного первичным документам и документообороту в бухгалтерском учете, в Российской Федерации не было до 2021 г. Теперь такой стандарт появился. Это ФСБУ 27/2021, применять который организации обязаны с начала 2022 г. В статье представим обзор нового стандарта во взаимодействии с другими нормативными актами по организации хранения первичных документов. Проверьте, все ли вы делаете правильно.

РОЛЬ НОВОГО СТАНДАРТА В ОБЩЕЙ СИСТЕМЕ НОРМАТИВНЫХ ДОКУМЕНТОВ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

Бухгалтерский учет — это формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с установленными требованиями и составление на ее основе бухгалтерской (финансовой) отчетности (ч. 2 ст. 1 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 30.12.2021) «О бухгалтерском учете»; далее — Федеральный закон № 402-ФЗ).

Основное правило ведения бухгалтерского учета в РФ — отражение на счетах учета сведений первичной документации, связанной с хозяйственной деятельностью организации. Таким образом, порядок формирования документированной систематизированной информации является основой формирования системы бухгалтерского учета.

Применяемые первичные документы должны соответствовать определенным требованиям с момента принятия к учету, поэтому большое значение имеет их правильное оформление и порядок движения. С этой целью Минфин России Приказом от 16.04.2021 № 62н (в ред. от 23.12.2021) утвердил Федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» (далее — Стандарт).

Начиная с 01.01.2022 ФСБУ 27/2021 обязателен к применению. В добровольном порядке организации могли применять его в 2021 г.

Только одна норма Стандарта подлежит применению с 01.01.2024 (п. 25 разд. IV): обязанность организации хранить документы бухгалтерского учета, а также данные, содержащиеся в таких документах, и размещать базы указанных данных на территории Российской Федерации.

На организации бюджетной сферы положения ФСБУ 27/2021 не распространяются. Указанные организации должны руководствоваться бюджетным законодательством РФ и федеральными стандартами бухгалтерского учета государственных финансов.

Кредитные и некредитные финансовые организации, регулирование деятельности которых осуществляет ЦБ РФ, в случаях, установленных нормативными актами ЦБ РФ, не применяют пп. 5–7, 22 Стандарта. При этом соответствующие нормативные акты Банка России не должны противоречить ФСБУ (письмо Минфина России от 09.06.2021 № 07-01-09/45392).

ФСБУ 27/2021 имеет пять разделов, каждый из которых описывает решение определенного вопроса по работе с «первичкой».

Рассмотрим основные правила по работе с документацией, установленные данным документом.

ОСНОВНЫЕ ПРАВИЛА ФСБУ 27/2021, ПРИМЕНЯЕМЫЕ ПРИ РАБОТЕ С «ПЕРВИЧКОЙ»

Общие положения (раздел I)

Основная цель ФСБУ 27/2021 — установить нормативные требования к первичным учетным документам и регистрам бухучета, порядок их исправления и хранения, правила документооборота в бухгалтерском учете.

В данном разделе даны определения основных терминов, применяемых при построении системы бухгалтерского документооборота:

- документы бухгалтерского учета — это первичные учетные документы и регистры бухгалтерского учета;

- документооборот в бухгалтерском учете — это движение документов бухгалтерского учета в экономическом субъекте с момента их составления до завершения исполнения (в частности, использования документов бухгалтерского учета для составления бухгалтерской (финансовой) отчетности, помещения в архив).

Требования к документам (раздел II)

В данном разделе Стандарта изложены требования к составлению первичных документов, используемых в бухгалтерском учете, а также регистров бухгалтерского учета. Рассмотрим их более подробно.

Язык и валюта первичных учетных документов

Первичные документы, используемые в бухучете, и регистры бухгалтерского учета должны быть составлены на русском языке. То есть если первичный документ написан на иностранном языке, он должен содержать построчный перевод.

Исключение — ситуация, когда в месте ведения деятельности за пределами РФ законодательство обязывает составлять документы на языке данной страны. В таком случае только регистр бухгалтерского учета должен содержать построчный перевод (пп. 5, 6 Стандарта).

В Стандарте предусмотрены случаи (п. 7), когда регистр должен иметь запись денежного измерения хозяйственной операции одновременно и в рублях, и в валюте.

Обязательные реквизиты и дополнительные сведения

В данном разделе есть ссылка на нормы ст. 9 Федерального закона № 402-ФЗ, в которой перечислены обязательные реквизиты «первички». Тем самым законодатель показывает взаимосвязь содержания ФСБУ 27/2021 с основным законом по бухгалтерскому учету.

Обязательные реквизиты первичного учетного документа:

• наименование и дата составления документа;

• наименование экономического субъекта, составившего документ;

• содержание факта хозяйственной жизни;

• величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

• наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, или наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

• подписи лиц, совершивших сделку, операцию и ответственных за ее оформление, с указанием их фамилий и инициалов или иных реквизитов, необходимых для идентификации этих лиц.

Допускается указание в документах дополнительных сведений. Например, организация решила указывать подписи не только лиц, ответственных за данную операцию, но и тех, кто согласовывает сделку, исходя из должностных обязательств. Подобную форму документа необходимо утвердить в учетной политике организации с описанием операций, при которых он используется.

Если первичный документ оформлен на основании другого, то указание на этот оправдательный документ является обязательным.

Дата составления первичного учетного документа

ФСБУ 27/2021 дает ответ на вопрос о дате составления первичного документа, нередко вызывавший споры у сторон сделок, а также у налоговых органов.

Датой составления первичного документа считается день его подписания лицами, совершившими сделку и ответственными за ее оформление. Перечень лиц, имеющих право подписывать документы бухучета, как и ранее, устанавливает руководитель экономического субъекта. Правильность отражения объектов бухучета в регистрах обеспечивают лица, которые их составили и подписали.

При этом в первичном учетном документе обязательно должна быть дата совершения факта хозяйственной жизни, если она отличается от даты его составления (п. 8 ФСБУ 27/2021).

ОБРАТИТЕ ВНИМАНИЕ!

Дата совершения факта хозяйственной жизни не названа в качестве обязательного реквизита первичного учетного документа. Однако ч. 3 ст. 9 Федерального закона № 402-ФЗ предусматривает, что «первичка» должна быть составлена при совершении факта хозяйственной жизни. Решение о сроке подписания первичного учетного документа экономический субъект принимает самостоятельно.

На практике может возникнуть расхождение между датой составления первичного учетного документа и датой совершения факта хозяйственной жизни. Избежать этого можно, введя локальным документом указание дополнительного реквизита в применяемой «первичке» (подп. «в» п. 8 Стандарта 27/2021, ч. 2 ст. 9 Федерального закона № 402-ФЗ).

Это может произойти в случае, когда обязательные реквизиты включены в первичный учетный документ на основании другого документа, содержащего информацию о факте хозяйственной жизни.

В данной ситуации в первичном документе указывают информацию, позволяющую идентифицировать упомянутый другой документ, который становится оправдательным.

Накладная на отгрузку товара имеет дату составления 02.02.2022. При этом товар фактически был передан покупателю 04.02.2022, что подтверждается датой подписания накладной ответственными лицами покупателя и продавца.

В бухгалтерском учете покупателя и продавца операции по списанию и поступлению товара (соответственно) будут отражены 04.02.2022.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2022.

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 9

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Термин «первичка» знаком, пожалуй, каждому бухгалтеру. Однако четко определить, какие именно документы относятся к первичным учетным документам, бывает сложно даже для специалистов со стажем. Путаницы добавляет еще и то, что для целей бухгалтерского и налогового учета может потребоваться разный набор документов. Так что же такое первичный документ бухучета? По какой форме его составить? Как внести в него исправления? Давайте разбираться.

Для чего нужны первичные документы

Общим термином «первичные документы» принято называть любые документы, которые подтверждают осуществленные налогоплательщиком сделки. В данном случае речь идет о сделках, связанных с хозяйственной деятельностью организации и имеющих определенный экономический эффект. Под первичными документами понимается как бухгалтерская «первичка», так и документы, необходимые для налоговых целей (то есть для подтверждения расходов, вычетов, льгот и т.п.).

Непосредственно для целей бухгалтерского учета используется более узкое понятие «первичный учетный документ». Именно такая формулировка содержится в статье 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В данной норме сказано, что первичный учетный документ необходимо составлять на каждый факт хозяйственной жизни организации непосредственно при его совершении, а если это невозможно, то сразу после его окончания. Для указанных целей под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение компании, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона о бухучете).

Далее в Законе о бухучете говорится, что первичный учетный документ может быть составлен как на бумажном носителе, так и в электронной форме (п. 5 ст. 9 Закона о бухучете). Здесь же приводятся обязательные реквизиты, которые должны быть в каждом таком документе (п. 2 ст. 9 Закона о бухучете). Кроме этого, указывается, что первичный учетный документ является основанием для отображения содержащихся в нем данных в регистрах бухгалтерского учета (п. 3 ст. 9 Закона о бухучете).

Важно

Первичный учетный документ может также подтверждать расходы для налоговых целей. В пункте 1 статьи 252 НК РФ (который применяется при УСН на основании п. 2 ст. 346.16 НК РФ) сказано, что каждый расход должен быть подтвержден документами, оформленными в соответствии с законодательством РФ. Закон о бухучете является частью такого законодательства. А значит, первичный учетный документ, оформленный по правилам статьи 9 Закона о бухучете, может стать основанием для формирования налоговых регистров. При этом чиновники не возражают против того, чтобы бухгалтерская «первичка», подтверждающая расходы, была составлена в электронном виде (письма ФНС от 06.02.14 № ГД-4-3/1984@ и Минфина от 13.09.18 № 03-03-06/1/65618).

![]()

Обмениваться с контрагентами юридически значимой «первичкой» через интернет

Входящие бесплатно

Обязательные реквизиты бухгалтерской «первички»

Теперь перейдем к нюансам оформления первичной учетной документации. Как уже говорилось, в пункте 2 статьи 9 Закона о бухучете содержится перечень обязательных реквизитов бухгалтерской «первички». Отсутствие хотя бы одного из них лишает документ статуса первичного учетного документа. Поэтому важно отслеживать наличие в документе всех обязательных пунктов. Чтобы это было проще сделать, в документе следует выделить три части: вводную, содержательную и заключительную. Каждую часть нужно проверить отдельно.

Так, во вводной части должны быть указаны следующие сведения: наименование и дата составления документа, а также наименование лица (организации или ИП), от имени которого составлен документ.

Далее следует содержательная часть. В ней необходимо отразить суть факта хозяйственной жизни (выплата или прием денег, передача или прием имущества и т.п.) и привести соответствующие измерители (натуральные или денежные). При этом обязательно следует указать единицы измерения (рубли, доллары США, килограммы, тонны, штуки и т.п.).

Наконец, в заключительной части нужно отразить данные ответственного лица. А именно: наименование должности, фамилию и инициалы лица, совершившего сделку, операцию и ответственного за ее оформление, либо лица, ответственного за оформление свершившегося события. Завершается оформление первичного учетного документа проставлением подписи ответственного лица. Если ответственных лиц несколько, то должны быть указаны данные все этих лиц и проставлены их подписи.

По правилам пункта 4 статьи 9 Закона о бухучете, формы первичных учетных документов, которые применяются организацией, утверждает непосредственно ее руководитель (за исключением организаций государственного сектора). Требования об обязательном применении унифицированных форм в Законе о бухучете нет.

Таким образом, в каждой организации необходимо определить перечень первичной учетной документации, а затем приказом по компании утвердить формы этих документов. Формы «первички» можно разработать полностью самостоятельно («с нуля»), а можно взять за основу соответствующие унифицированные формы. Также не запрещено указать в приказе, что в компании будет применяться та или иная унифицированная форма без каких-либо изменений или дополнений.

Внимание!

В одной и той же организации допустимо использовать все вышеперечисленные варианты (например, можно прописать, что какие-то документы будут оформляться по «своим» формам, а остальные — по унифицированным). Главное, чтобы соблюдались два условия. Первое: формы «первички должны быть утверждены руководителем организации. И второе: в каждой утвержденной форме должны содержаться все обязательные реквизиты первичного учетного документа. Заметим, что в форме документа могут быть отражены только лишь обязательные реквизиты, либо обязательные и дополнительные реквизиты (письмо Минфина от 04.02.15 № 03-03-10/4547; см. «Минфин напомнил основные требования к первичным учетным документам»).

В некоторых случаях использовать самостоятельно разработанные формы первичной документации не получится. Например, обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (информация Минфина от 04.12.12 № ПЗ-10/2012). В частности, только по унифицированным формам можно создавать приходные и расходные кассовые ордера (КО-1 и КО-2), кассовую книгу (КО-4), книгу учета принятых и выданных кассиром денежных средств (КО-5), а также расчетно-платежные и платежные ведомости (Т-49 и Т-53).

![]()

Бесплатно вести кассовую книгу в электронном виде

Счет-фактура и договор: являются ли они «первичкой»?

Отдельно остановимся на документах, которые часто относят к первичным учетным документам, хотя на самом деле они таковыми не являются. Речь идет о счетах-фактурах и договорах.

Как известно, счет-фактура необходим для вычета НДС (п. 1 ст. 169 НК РФ). Соответственно, цель создания этого документа не соответствует цели составления бухгалтерской «первички». Счет-фактура не является основанием для отражения каких-либо данных в регистрах бухгалтерского учета. Также нужно учитывать, что счет-фактура составляется не во время совершения хозяйственной операции и даже не сразу после ее завершения, а в течение пяти календарных дней с даты отгрузки товаров (сдачи работ, услуг) либо с даты получения аванса (п. 3 ст. 168 НК РФ).

Но в то же время реквизиты отгрузочного счета-фактуры во многом совпадают с реквизитами первичного документа на передачу покупателю (заказчику) товаров (работ, услуг). Поэтому ФНС разработала универсальный передаточный документ, в котором помимо сведений из счета-фактуры есть дополнительные реквизиты, характерные для первичного учетного документа (приложение № 2 к письму ФНС от 21.10.13 № ММВ-20-3/96@). Руководствуясь правилами Закона о бухучете, универсальный передаточный документ следует составить во время совершения операции или сразу после ее завершения. Только в этом случае УПД, содержащий в себе показатели счета-фактуры, будет расцениваться как первичный учетный документ. Обычный счет-фактура к «первичке» не относится.

![]()

Провести автоматическую сверку счетов‑фактур с контрагентами

Попробовать бесплатно

Аналогичная ситуация и с договором — сам по себе он не является первичным документом для целей бухгалтерского учета. Ведь договор — это всего лишь перечень обязательств сторон. Факт заключения договора, как правило, не подтверждает совершение хозяйственной операции, а говорит лишь о намерениях сторон совершить такую операцию.

Другими словами, договор является документом бухгалтерского учета, который фиксирует возникновение, изменение и прекращение обязательств (п. 3 ст. 5 Закона о бухучете), но не фиксирует факт хозяйственной жизни и его содержание (п. 1 ст. 5 Закона о бухучете). В связи с этим, он не может быть признан первичным учетным документом. Поэтому одного договора, подписанного сторонами, недостаточно для отражения в бухгалтерском учете хозяйственных операций.

В то же время договор может быть признан первичным учетным документом, если он составлен непосредственно при совершении хозяйственной операции, содержит все необходимые реквизиты «первички» и утвержден в качестве таковой руководителем организации. В частности, договор может считаться первичным учетным документом, если он составлен не в виде единого документа, подписанного сторонами, а в виде счета на оплату (инвойса), которым оформляется уже свершившийся факт хозяйственной жизни (продажа товара, выполнение работы, оказание услуги). Это вывод подтверждается в Рекомендациях по проведению годовой бухгалтерской отчетности организаций за 2018 год, приведенных в приложении к письму Минфина от 21.01.19 № 07-04-09/2654.

Таким образом, счет на оплату (инвойс), направляемый покупателю после отгрузки товара, можно расценивать как первичный документ бухгалтерского учета, если в нем есть все реквизиты, предусмотренные Законом о бухучете, и форма счета (инвойса) утверждена руководителем организации в качестве «первички». Также см. «Минфин сообщил, обязательно ли составлять акт приема-передачи оказанных услуг».

![]()

Формировать накладные, акты, счета-фактуры и вести бухгалтерию в веб-сервисе для ИП

Как исправлять «первичку»

Как быть, если при составлении первичного учетного документа была допущена ошибка? Как правильно внести изменения в документ?

Прежде всего, бухгалтеру нужно помнить, что есть группа «первички», которую в принципе нельзя исправлять. Речь идет о кассовых и банковских документах (приходные и расходные ордера, платежные поручения и т.п.). Запрет на изменение этих документов установлен в пункте 4.7 Указания ЦБ РФ от 11.03.14 № 3210-У и в пункте 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина от 29.07.98 № 34н). Если в такой «первичке» была допущена ошибка, то испорченный документ к исполнению не принимается. Взамен него необходимо составить новый первичный учетный документ.

Ошибка, допущенная в авансовом отчете, кассовой книге или любых других первичных бухгалтерских документах (за исключением тех, о которых было сказано выше), должна исправляться с сохранением документа (его реквизитов). Полностью заменить испорченный документ на новый в этих случаях уже нельзя (письмо Минфина от 23.10.17 № 03-03-10/69280; см. «Минфин: первичный документ, составленный с ошибкой, нельзя заменять новым документом»). Исправление ошибок возможно двумя способами.

Первый вариант прямо зафиксирован в законодательстве и предполагает внесение исправлений непосредственно в сам первичный документ. Неправильные данные зачеркиваются одной чертой и отдельно вписываются верные. Затем ставится дата, делается надпись «Исправлено» и проставляются подписи тех же лиц, что изначально подписали документ, с указанием их фамилий и инициалов (п. 7 ст. 9 Закона о бухучете, п. 16 Положения по ведению бухучета).

Внимание!

Если «первичка» была составлена в нескольких экземплярах (например, один экземпляр для организации, а другой — для ее контрагента), то исправления в вышеуказанном порядке нужно внести в каждый экземпляр. Без этого изменения не будут иметь законной силы (постановление Первого арбитражного апелляционного суда от 30.06.15 по делу № А43-27322/2014).

Второй способ предложен в письмах ФНС от 05.03.18 № СД-4-3/4226@ и от 23.03.18 № СД-4-3/5412@, Минфина от 22.01.16 № 07-01-09/2235. Чиновники рекомендуют не вносить изменения в первоначальный вариант документа, а составить исправленный первичный документ с тем же номером и датой, что и ошибочный документ. При этом обязательно нужно указать, что документ является исправленным, а также зафиксировать порядковый номер исправления и его дату. То есть в исправленном первичном документе должна присутствовать строка «Исправление № ___ от «__» ________20__ г.» (Это отличит его от нового документа, составленного взамен ошибочного, ведь, как было сказано выше, в описанной ситуации это недопустимо). Как отмечают чиновники, такой вариант корректировки документа оптимален для электронной «первички».

И в заключение отметим, что несущественные ошибки и опечатки, обнаруженные в первичных документах, можно вообще не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т.д. (письмо Минфина от 04.02.15 № 03-03-10/4547, доведено до налоговых органов письмом ФНС от 12.02.15 № ГД-4-3/2104@).

Добавить в «Нужное»

Что изменилось в документообороте с 2022 г. в соответствии с ФСБУ 27/2021

С 2022 г. организации должны применять новый ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. приказом Минфина от 16.04.2021 № 62н. Многие его положения знакомы бухгалтерам, поскольку они повторяют требования Закона о бухучете, а также общепринятую практику в области документооборота. Однако есть и новшества.

Общие требования к документам бухучета

Важно понимать, что все требования нового ФСБУ 27/2021 распространяются на первичные документы и на регистры только для бухгалтерского учета (п. 2 ФСБУ 27/2021). Вместе с тем, если первичный документ будет оформлен в соответствии с ФСБУ 27/2021 и Законом о бухучете, то он вполне применим для подтверждения расходов для целей налогообложения прибыли или налога при УСН (п. 1 ст. 252 НК РФ).

1. Все документы бухучета должны быть на русском языке. Если документ был составлен на иностранном языке, то требуется построчный перевод. Однако если законодательство или правила страны – места ведения деятельности за пределами РФ требуют составления документов на иностранном языке, то документ может быть и на иностранном языке. А вот регистры бухучета на иностранном языке должны содержать построчный перевод на русский (п. 5, 6 ФСБУ 27/2021).

2. В регистрах денежные показатели должны быть в рублях независимо от валюты операции. Вместе с тем, допустимо в регистре указать одновременно и валюту, и рубли (п. 7 ФСБУ 27/2021).

3. Дата составления первичного документа – это дата подписания его лицом (п. 8 ФСБУ 27/2021):

- или совершившим сделку и ответственным за оформление (например, продавцом, отпустившим товар покупателю);

- или лицом, ответственным за оформление совершившегося события (например, бухгалтером, подписавшим справку с расчетом сумм начисленной амортизации ОС).

Если документ составлен позже даты совершения операции, то в документе надо указать и дату совершения факта хозяйственной жизни. А если первичный документ составлен на основании другого оправдательного документа, то в него надо включить информацию, идентифицирующую оправдательный документ.

При этом лица, имеющие право подписи документов, устанавливаются руководителем организации путем составления приказа или доверенности (п. 16 ФСБУ 27/2021).

Отметим, что определение даты составления документа – это новшество, ранее этот момент утвержден не был.

4. Одним первичным документом можно оформить несколько операций. Можно оформлять с некой обоснованной периодичностью (сутки, неделя, месяц, квартал) документы, в которых отражать длящиеся факты (например, начисление процентов) или повторяющиеся факты (например, поставка товара в разные даты по одному долгосрочному договору) при условии составления первички на отчетную дату (п. 9 ФСБУ 27/2021).

5. В качестве первички могут выступать документы, составленные в процессе деятельности для оформления гражданско-правовых отношений с контрагентами, работниками и т.д. (договор, кассовый чек, авансовый отчет, судебный акт), если они содержат все необходимые реквизиты первичного документа (п. 9 ФСБУ 27/2021).

6. В первичный документ можно добавлять дополнительные реквизиты сверх обязательных, предусмотренных Законом о бухучете (п. 12 ФСБУ 27/2021; ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

7. Лица, составившие и подписавшие первичные документы, отвечают за своевременное оформление документов, передачу их в установленные сроки в бухгалтерию, а также за достоверность содержащихся в них сведений (п. 30 ФСБУ 27/2021).

Дополнительно скажем, что организации могут самостоятельно разрабатывать формы первичных документов, не применяя унифицированные формы. Это следует не из ФСБУ 27/2021, а из Закона от 06.12.2011 № 402-ФЗ о бухучете. Правда есть исключения – формы некоторых документов утверждены госорганами в нормативных актах. Это, например, платежное поручение, кассовые документы, транспортная накладная. В этих случаях надо применять утвержденную форму.

Внести исправления можно в любой документ, кроме документов, корректировки в которые запрещено вносить в соответствии с законодательством (п. 18 ФСБУ 27/2021). В частности, нельзя исправлять кассовые и банковские документы.

Исправление надо вносить так, чтобы (п. 19 ФСБУ 27/2021):

- были понятны ошибочные и исправленные данные;

- была указана дата исправления;

- стояли подписи лиц, составивших документ или ответственных за ведение регистра, внесших это исправление, были указаны их ф.и.о., должности.

Таким образом, исправления в бумажный документ вносятся следующим образом (п. 21 ФСБУ 27/2021):

- ошибочный текст или сумма зачёркиваются;

- над зачеркнутым вписываются исправленные текст или сумма;

- ставится надпись «Исправлено»;

- ставится дата исправления;

- указываются ф.и.о. и должности лиц, внесших исправления, и ставятся их подписи.

Замазывания, стирание и прочие подчистки в бумажном документе недопустимы.

Обращаем внимание, внесение корректировок описанным способом – единственно возможный способ исправления бумажных первичных документов. То есть нельзя составить новый, правильный, первичный документ и сделать в нем отсылку к старому, неправильному, документу.

А вот в регистр бухучета правки вносятся иначе (п. 22 ФСБУ 27/2021):

- либо делается сторнировочная запись – та же запись, что и неправильная, но со знаком минус;

- либо дополнительная запись – запись на сумму, дополняющую сумму ошибочной записи до правильной величины.

Электронные документы бухучета и их исправление

В отношении первички, составляемой в электронной форме, действуют такие правила (п. 17 ФСБУ 27/2021):

- если это внутренний документ организации, то организация сама решает, каким видом электронной подписи его подписать (простой ЭП, усиленной неквалифицированной или усиленной квалифицированной). Исключение – требование об использовании конкретной подписи предусмотрено законом или принимаемым в соответствии с ним нормативным правовым актом;

- если это внешний документ, то вид электронной подписи определяется соглашением организации с другими участниками электронного взаимодействия (контрагентами, госорганами и т.д.).

О видах электронной подписи и об их использовании читайте в отдельной консультации.

Электронные документы можно исправлять (если только это не тот документ, внесение исправлений в который запрещено законом, в частности кассовые и банковские документы). Исправления вносятся путем составления нового электронного документа. Но в нем обязательно должны быть (п. 20 ФСБУ 27/2021):

- указание на то, что он составлен взамен первоначального электронного документа;

- дата исправления;

- электронные подписи лиц, составивших документ и внесших это исправление, их ф.и.о., должности.

При этом средства воспроизведения исправленного электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

Правила хранения документов по ФСБУ 27/2021

Организация должна хранить подлинники документов на бумаге или в виде электронного документа. Причем документы должны храниться в том виде, в котором они составлены (п. 23, 24 ФСБУ 27/2021):

- бумажные на бумаге, перевод в электронный вид не допускается;

- электронные – в электронном виде.

Напомним, что общий срок хранения документов по Закону о бухучете и по НК – 5 лет после отчетного года (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ; подп. 8 п. 1 ст. 23 НК РФ). Правда, более длительные сроки хранения могут быть установлены правилами организации архивного дела (например, для кадровых документов) или Налоговым кодексом (например, в отношении документов, подтверждающих расчет страховых взносов).

Если документы будут утрачены или испорчены, то организация должна принять все меры к их восстановлению (п. 27 ФСБУ 27/2021).

Подробно об организации документооборота, оформлении, исправлении и хранении первички вы можете прочитать в семинаре «Новый ФСБУ 27/2021: как теперь организовать документооборот».

С 2022 первичные документы бухгалтерского учета должны составляться в соответствии с:

- ФСБУ 27/2021;

- Федеральным законом от 06.12.2011 N 402-ФЗ (п. 4 ФСБУ 27/2021).

ФСБУ 27 дополняет и уточняет ведение документооборота, предусмотренного в Законе N 402-ФЗ от 06.12.2011.

Первичный документ – документ, содержащий информацию о совершенном факте хозяйственной жизни. Принимается к учету, если:

- содержит обязательные реквизиты установленные ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ (п. 1-3 Федерального закона от 06.12.2011 N 402-ФЗ).

Без первичного документа нельзя отразить данные в НУ.

Оправдательные документы по ФСБУ 27

Оправдательный документ – документ, содержащий информацию о факте хозяйственной жизни, но может не иметь обязательных реквизитов, предусмотренных для первичного документа (п. 8 ФСБУ 27/2021, Информационное сообщение Минфина от 10.06.2021 N ИС-учет-33).

Оправдательный документ может быть первичным документом, если содержит все обязательные реквизиты.

Примеры оправдательных документов:

- договор;

- счет;

- квитанция, товарный чек, чек ККТ;

- судебный акт;

- транспортная накладная и другие.

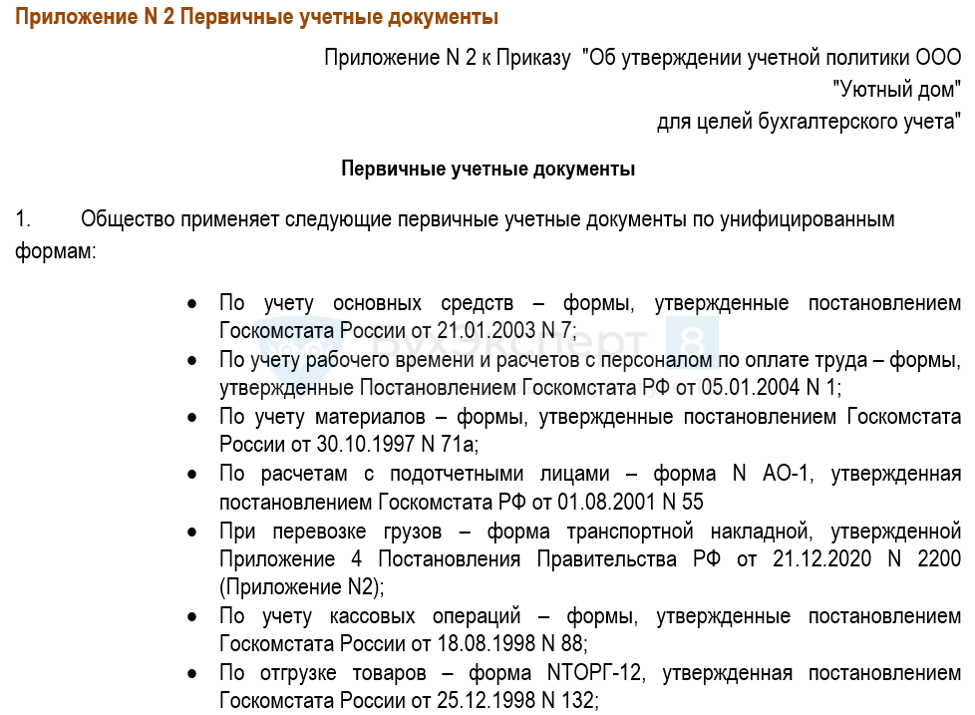

Все первичные учетные документы (ПУД) должны содержать 7 обязательных реквизитов и быть утверждены руководителем в учетной политике:

- ПУД, установленные уполномоченными органами на основании других законов обязательны к применению (кассовые документы);

- ПУД могут быть разработанные самостоятельно (в т.ч. утверждены из альбомов унифицированных форм «первички»);

- ПУД могут быть рекомендованы к применению (универсальный передаточный документ.

См. также:

- Пример учетной политики для организации, не имеющей право на упрощенные способы учета (ОСН) на 2022 год

См. также:

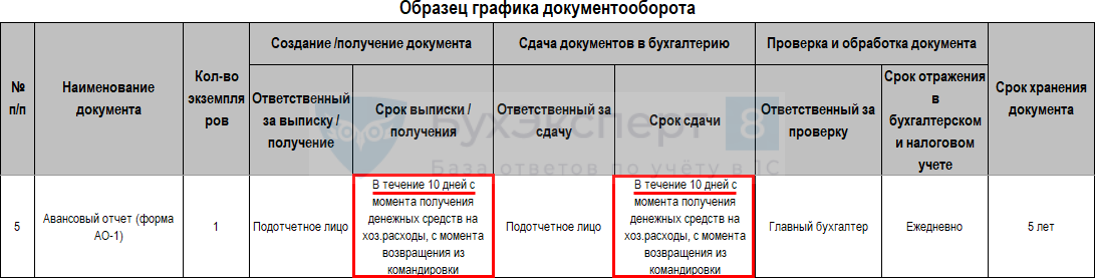

- Пример Графика документооборота

- Утверждение форм первичных учетных документов в учетной политике

- Порядок утверждения первички

- Форма и реквизиты первички

- Учетная политика на 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно