Решение

Месячная ставка дисконта равна 72% : 12 = 6%.

Применительно к первому предположению (когда остаточный срок п полезной жизни бизнеса ограничен и равен 15 месяцам) оценка может быть произведена:

• обычным способом суммирования текущих стоимостей переменных будущих денежных потоков ДПt по ставке дисконта i;

• методом капитализации ограниченного во времени среднего ожидаемого денежного потока Аср.

Применительно ко второму предположению оценка рассматриваемого бизнеса осуществляется методом капитализации постоянного (на уровне среднего ожидаемого) денежного потока, получаемого в течение неопределенно длительного времени.

Использование стандартной в доходном подходе к оценке бизнеса формулы для определения его остаточной стоимости дает следующий результат:

= 80/(1 + 0,06) + 85/(1 + 0,06)2 + 90/(1 + 0,06)3 + 95/(1 + 0,06)» + 100/(1 + 0,06)5 + 100/(1 + 0,06)6 + 100/(1 + 0,06)7 + 100/(1 + 0,06)8 + 100/(1 + 0,06)9 + 100/(1 + 0,06)10 + 110/(1 + 0,06)11 + 110/(1 + 0,06)12 + 110/(1 + 0,06)13 + 90/(1 + 0,06)14 + 85/(1 + 0,06)15 = 927,0 (ден. ед.).

Капитализация постоянного дохода за 15 месяцев по модели Инвуда предполагает, что в качестве этого условно-постоянного дохода должен быть взят средний в месяц из ожидаемых по 15 ближайшим месяцам денежных потоков:

Аср = (80 + 85 + 90 + 95 + 100 + 100 + 100 + 100 + 100 + 100 + 110 + 110 + 100 + 90 + 85)/15 = 96,33 (ден. ед.).

Согласно модели Инвуда в коэффициенте капитализации ограниченного во времени постоянного дохода и норма текущего дохода, и норма возврата капитала основываются на учитывающей риски бизнеса месячной ставке дисконта i = 0,06. Оценка бизнеса тогда производится по рассматривавшейся выше формуле модели Инвуда и дает такую величину рыночной стоимости бизнеса (здесь и выше могут быть использованы номограммы функций сложного процента — см. подробнее в главе 9; капитализация постоянного дохода по модели Инвуда тождественна функции обычного аннуитета по единице в течение 15 периодов, домноженной на Аср единиц среднемесячного ожидаемого за 15 месяцев денежного потока):

= 0,06/(1+0,06)^15-1=0,043

= 96,33/(0,06+0,043)=935

Оценка рассматриваемого бизнеса методом капитализации постоянного дохода (на уровне среднемесячного денежного потока АсР = 96,33 ден. ед.), если принять, что этот доход можно получать неопределенно длительный период (гораздо больше 15 месяцев), окажется равной:

= 96,33/0,06=1605,5

Оценить долгосрочный

бизнес, способный приносить следующие

денежные потоки:

в ближайшие 15

месяцев с надежностью (по месяцам, в

денежных единицах): 80; 85; 90; 95; 100; 100; 100;

100; 100; 100; 110; 110; 100; 90; 85;

в дальнейшем (точно

прогнозировать невозможно) — примерно

по столько же в течение неопределенно

длительного периода времени.

Учитывающая риски

бизнеса рекомендуемая ставка дисконта

(получена согласно модели оценки

капитальных активов) — 22% годовых.

Оценку произвести

применительно к двум предположениям:

(1) бизнес удастся вести 15 месяцев

(например, потому, что в течение этого

времени он будет оставаться выгодным);

(2) бизнес удастся осуществлять в течение

неопределенно длительного периода

времени (он будет оставаться выгодным

неопределенно долго).

Задача № 3

Какую максимальную

цену можно ожидать за предприятие в

настоящий момент, если в его выдержавшем

требовательную защиту бизнес-плане

намечается, что через 4 года (длительность

прогнозного периода)денежный поток

предприятия выйдет на уровень 100 000 руб.

при выявлении, уже начиная с перехода

от второго к третьему году прогнозного

периода, стабильного темпа прироста в

3%. Бизнес предприятия является

долгосрочным. Указать на время его

окончания невозможно. Рекомендуемая

ставка дисконта — 25%.

Задача № 4

Рассчитать

остаточную текущую стоимость бизнеса,

если известна следующая информация.

На ближайшие три

года планируются денежные потоки: за

первый год — 50 000 тыс. руб.; за второй год

— 75 000 тыс.руб.; за третий год — 80 000 тыс.

руб. В дальнейшем денежные потоки

прогнозируются как стабильные (на уровне

третьего года) в течение неопределенно

длительного времени.

Реальная безрисковая

ставка — 1,5% годовых. Согласно плану-прогнозу

Министерства экономического развития

и торговли инфляция в стране в ближайшие

три года будет составлять по оптимистическому

сценарию в первом следующем году — 11%,

во втором году — 9%, в третьем году — 7%. По

пессимистическому сценарию инфляция

окажется равной 14% в первом году, 13% во

втором году и 12% в третьем году. Наиболее

вероятный сценарий предполагает, что

инфляция достигнет 12% в первом году,

10% — во втором и 8% — в третьем. В дальнейшем

инфляция должна стабилизироваться и

оставаться в среднем на уровне третьего

года.

Наиболее устойчивые

по своим значениям коэффициенты «бета»

по трем открытым компаниям отрасли

составляют на момент оценки: у компании

А(βА

) — 1,32, у

компании В(βB)

— 1,47, у компании С(βC)

— 1,51. Рыночные капитализации этих

компаний равны соответственно 1,241 млн

руб. (ЦА),

3,544 млн руб. (ЦB)

и 3,702 млн руб. (ЦC).

Среднерыночная

доходность на момент оценки равна 25 %.

В дальнейшем она ожидается на уровне

0,23 для первого года (Rm1),

0,18 — для второго года (Rm2),

0,15- для третьего года (Rm3)

и также 0,15 — для последующих лет (Rmпостпрог

n).

Контрольные

вопросы

-

Сущность доходного

подхода -

Условия применения

доходного подхода -

Основные принцы

доходного подхода -

Методы доходного

подхода -

Метод дисконтированных

денежных потоков. -

Выбор модели и

расчет величины денежного потока. -

Методы расчета

ставки дисконтирования -

Методы расчета

стоимости реверсии. -

Модель Гордона.

-

Внесение

заключительных поправок. -

Метод капитализации

дохода. -

Определение

капитализируемого дохода. -

Методы определения

ставки капитализации. -

Сущность опционного

метода оценки стоимости предприятия

(бизнеса) -

Модель опционного

ценообразования. -

Модель реального

опциона.

Тема № 4 — Затратный

подход к оценке стоимости предприятия

бизнеса

Цель

работы – получить

практические навыки решения задач по

оценке стоимости предприятия (бизнеса)

методами затратного подхода.

Примеры

задач

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

103. Методом сделок АОЗТ оценено в 550 тыс. долл. Рассчитайте стоимость пятипроцентного пакета акций данного АОЗТ при условии, что рыночные скидки за неконтрольный характер составляют 25%, а скидка за недостаток ликвидности – 30%.

Решение: (1 группа)

1) Найдем 5%-ю стоимость предприятия

550 000 долл.*5%= 27500 долл.

2) 27500*(1-0,25)*(1-0,30)=14437,5 долл.

Ответ: 1443,5 долл. стоимость 5%-го пакета акций

Решение2:

1)550000*5%=27500 долл. пять процентов пакета акций АОЗТ

2)27500*25%=6875 долл. рыночные скидки за неконтрольный характер

3)27500 — 6875 =20625 долл.

4)27500*30%=8250долл. скидка за недостаток ликвидности

5)20625- 8250=12375 долл.

Ответ2: Стоимость пятипроцентного пакета акций АОЗТ составляет 12375 долл.

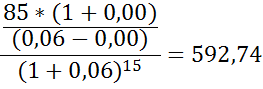

104. Оценить долгосрочный бизнес, способный приносить следующие денежные потоки: в ближайшие 15 месяцев с надежностью (по месяцам, в денежных единицах): 80; 85; 90; 95; 100; 100; 100; 100; 100; 100; 110; 110; 100; 90; 85; в дальнейшем (точно прогнозировать невозможно) — примерно по столько же в течение неопределенно длительного периода времени. Учитывающая риски бизнеса рекомендуемая ставка дисконта (получена согласно модели оценки капитальных активов) — 72% годовых. Оценку произвести применительно к двум предположениям: (1) бизнес удастся вести 15 месяцев (например, потому, что в течение этого времени он будет оставаться выгодным); (2) бизнес удастся осуществлять в течение неопределенно длительного периода времени (он будет оставаться выгодным неопределенно долго).

РЕШЕНИЕ:

Решение:

1) Месячная ставка дисконта равна 72% / 12 = 6%;

2) Остаточная стоимость= Ц = 80/(1 + 0,06) + 85/(1 + 0,06)2 + 90/(1 + 0,06)3 + 95/(1 + 0,06)4 +100 /(1 + 0,06)5 + 100/(1 + 0,06)6 + 100/(1 + 0,06)7 + 100/(1 + 0,06)8 + 100/(1 + 0,06)9 + 100/(1 + 0,06)10 + 110/(1 + 0,06)11 + 110/(1 + 0,06)12 + 100/(1 + 0,06)13 + 90/(1 + 0,06)14 + 85/(1 + 0,06)15 = 927,0 ден. ед.

3) 1м= 85-80/80=0,06

2м=90-85/85=0,05

3м=95-90/90=0,05

4м=100-95/95=0,05

5,6,7,8,9м=100-100/100=0

10м=110-100/100=0,1

11м=110-110/110=0

12м=100-110/110=-0,09

13м=90-100/100-0,10

14м=85-90/90=-0,05

Среднемесячный темп роста(g) =Сумма дробей/Кол-во дробей= (0,06+0,05+0,05+0,05+0,1-0,09-0,10-0,05/14=0,07/14=0,00

4) Модель Гордона:

5) 592,74+927,00=1519,74 ден. Ед.

Ответ: 927,0 ден ед, 1519,74 ден ед.

105. Рассчитать для фирмы «Б.А.Р.Д.» показатель денежного потока на основе данных, приведенных из отчетов о прибылях и убытках, движении средств, а также с учетом изменения баланса предприятия (в руб.).

| Поступления по контрактам на реализацию продукции: реализация с оплатой по факту поставки |

300 000 |

| реализация с оплатой в рассрочку | 100 000 |

| авансы и предоплата | |

| Итого поступления | |

| по контрактам на реализацию продукции | |

| Чистая прибыль | 85 000 |

| Себестоимость реализованной продукции | 310 000 |

| Накладные расходы | 75 000 |

| Износ | 160 000 |

| Налоги | 155 000 |

| Проценты за кредит | |

| Увеличение задолженности по балансу | 280 000 |

| Вновь приобретенные активы, поставленные на баланс | 205 000 |

РЕШЕНИЕ:

Сумма поступлений=575 000 + 280 000+160000 = 1015000 руб.

сумма платежей составила = 310 000 + 75 000 + 155 000 + + 38 345 + 205 000 = 783 345 руб.

денежный поток за период равно = 1015000 -783 345 = 231655 руб.

106. Вы оцениваете компанию, основной вид деятельности которой сдача в аренду офисных помещений. В собственности компании находится офисный комплекс, который состоит из сорока офисов каждый площадью 120 кв.м. Чистая арендная плата составляет 500$/кв.м. В этом году руководство компании намеревается в течение года провести капитальный ремонт комплекса, при этом на ремонт каждого офиса необходимо три месяца. Во время ремонта арендаторы освобождаются от уплаты арендной платы. Коммерческие и управленческие расходы — 20 $/кв.м. Амортизационные отчисления за год — 441 000$ Налог на имущество — 110 000$ Налог на землю — 58 000$ Затраты на капитальный ремонт — 200 $/кв.м. На дату оценки у компании был долг в размере — 3 150 000$ Ежегодное обслуживание долга — 488 250$, из них выплата процентов — 362 250S, а основного долга — 126 000$. Ставка налога на прибыль 20%.

РЕШЕНИЕ:

Решение: (1 группа)

1)ПВД = 40 х 120 х 500 = 2400000$

2)Потери от неплатежей во время ремонта =

(2400000 х 3)/12 = 600000

3)ДВД = ПВД – потери = 2400000 – 600000 = 1800000

4)Коммерческие и управленческие расходы =

20 х 40 х120 = 960000

5)Затраты на кап. ремонт = 200 х 40 х 120 = 960000

6)Операционные расходы = 96000+960000+110000+58000=1224000

7)ЧОД=ДВД – ОР =1800000-1224000=576000

8)EBITDA=576000+441000+488250=1505250

9)Прибыль после налогообложения =

(576000-488250)х(1-0,2) = 70200

107. Специалисты консалтинговой компании, специализирующиеся на анализе сектора финансового рынка, представленного ценными бумагами российских транспортных компаний, предсказывают, что курс акций ОАО «Находкинский нефтеналивной морской торговый порт» составит через год 1 000,00 р. за акцию. Определить, сколько необходимо заплатить за эту акцию сегодня, если безрисковая процентная ставка по российским государственным ценным бумагам составляет 10 %, ожидаемая доходность рыночного портфеля равна 18 %, а β-коэффициент составляет: a) 3; b) 0,5.

РЕШЕНИЕ:

Решение:

Текущая ст-сть опред-ся по формуле:

Для того, чтобы найти текущую ст-сть акций надо сначала вычислить ставку дисконта по формуле 1.2.

1)если  1 = 3, то

1 = 3, то

i = 0,1 + 3 * (0,18 – 0,1) = 0,34

продисконтируем будущую ст-сть акции и получим текущую ст-сть:

2)если 2 = 0,5, то

i = 0,1 + 0,5 * (0,18 – 0,1) = 0,14

продисконтируем будущую ст-сть акции:

Ответ: если β=3, то нам надо вложить 746,27 руб.,а при β=0,5 надо вложить 877,19 руб.

108. В таблице указаны стоимости (в % годовых) и рыночные стоимости (в млн. руб.) источников капитала предприятия.

| Источник капитала | Стоимость | Рыночная стоимость |

| Кредит | 0,5 | |

| Обыкновенные акции | 1,9 | |

| Облигационный заем | 0,6 |

Определить средневзвешенную стоимость капитала предприятия.

РЕШЕНИЕ:

Определить средневзвешенную стоимость капитала предприятия.

Решение: (1 группа)

| Источник капитала | стоимость | рыночная ст-сть | доля рыночной ст-сти | |

| кредит | 0,5 | 0,167 | 1,67 | |

| обыкновенные акции | 1,9 | 0,633 | 10,128 | |

| облигационный заем | 0,6 | 0,2 | 1,6 | |

| сумма | — | 13,398=WACC |

109. Ожидаемый чистый денежный поток предприятия на конец 1-го года равен 500000 руб., на конец 2-го года — 750000 руб., на конец 3-го года — 900000 руб. В дальнейшем прогнозируется ежегодный рост чистого денежного потока g = 10%. Средневзвешенная стоимость капитала WACC = 15%. Определить текущую стоимость предприятия.

РЕШЕНИЕ:

Текущая стоимость предприятия =

=1693655 + 13018821 = 14612476 руб.

110. Некая компания имеет четыре подразделения. Первое подразделение (А) было создано в 1990 году с инвестициями 100 тыс. долл. Два других подразделения (Б и С) были созданы в течение следующего десятилетия, когда здания и оборудование сильно выросли в цене, поэтому затраты на подъем этих подразделений составили уже 300 тыс. долл. на каждое. При этом затраты на инвентарь каждый раз составляли 100 тыс. долл. Наконец, четвертое отделение (Д), самое маленькое, создано с вложением 50 тыс. долл. (все оборудование было арендовано) для ведения бизнеса в узком секторе рынка, который дает небольшую, но стабильную прибыль. Предположим, что первые три подразделения принесли 40 тыс. долл. прибыли, а последнее дало прибыль 3 тыс. долл.

РЕШЕНИЕ:

Решение: (1 группа)

| подразделение | А | Б | С | Д |

| Здание и оборудование | 100.000 | 300.000 | 300.000 | 50.000 |

| инвентарь | 100.000 | 100.000 | 100.000 | |

| общая сумма вложения | 200.000 | 400.000 | 400.000 | 50.000 |

| прибыль | 40.000 | 40.000 | 40.000 | 3.000 |

| ROI | 20% | 10% | 10% | 6% |

ROI = прибыль / общее инвестирование.

Каждое из первых трех подразделений размещено в идентичных помещениях и имеет одно и то же оборудование, каждый дает одну и ту же абсолютную цифру прибыли, но в связи с тем, что проекты создавались в разное время, когда стоимость услуг и закупок была другой, старые и новые показатели нельзя сравнивать каким бы то ни было осмысленным образом. Подразделение Д приносит наименьшую прибыль — 6%, но оно создано на другой материально-производственной базе и функционально отлично от первых трех, так что его нельзя сравнивать с ними напрямую. В этом случае попытки «выровнять» показатели ROI в подразделениях оказываются непоказательными и непрактичными.

111. Какую максимальную цену можно ожидать за предприятие в настоящий момент, если в его выдержавшем требовательную защиту бизнес-плане намечается, что через 4 года (длительность прогнозного периода)денежный поток предприятия выйдет на уровень 100 000 руб. при выявлении, уже начиная с перехода от второго к третьему году прогнозного периода, стабильного темпа прироста в 3%. Бизнес предприятия является долгосрочным. Указать на время его окончания невозможно. Рекомендуемая ставка дисконта — 25%.

РЕШЕНИЕ:

Дано:

Длительность периода=4 года

Денежный поток =100000руб

Темп прироста=3%

Ставка дисконта-25%

Найти: max цену за

предприятие в настоящий момент?

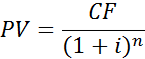

Решение: Согласно модели Гордона, прогнозная остаточная стоимость предприятия на конец четвертого года = 100 000 · (1+0,03)/(0,25 — 0,03) = 468 181,8 руб.

Текущий эквивалент этой величины который является max за предприятие представляет собой результат дисконтирования на 4 года =468 181,8/(1+0,25)4 = 192 667,0 руб.

|

Кардиналистский и ординалистский подходы Кардиналистский (количественный подход) к анализу полезности основан на представлении о возможности измерения различных благ в условных единицах полезности… |

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит. Multisim оперирует с двумя категориями… |

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм… |

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени… |