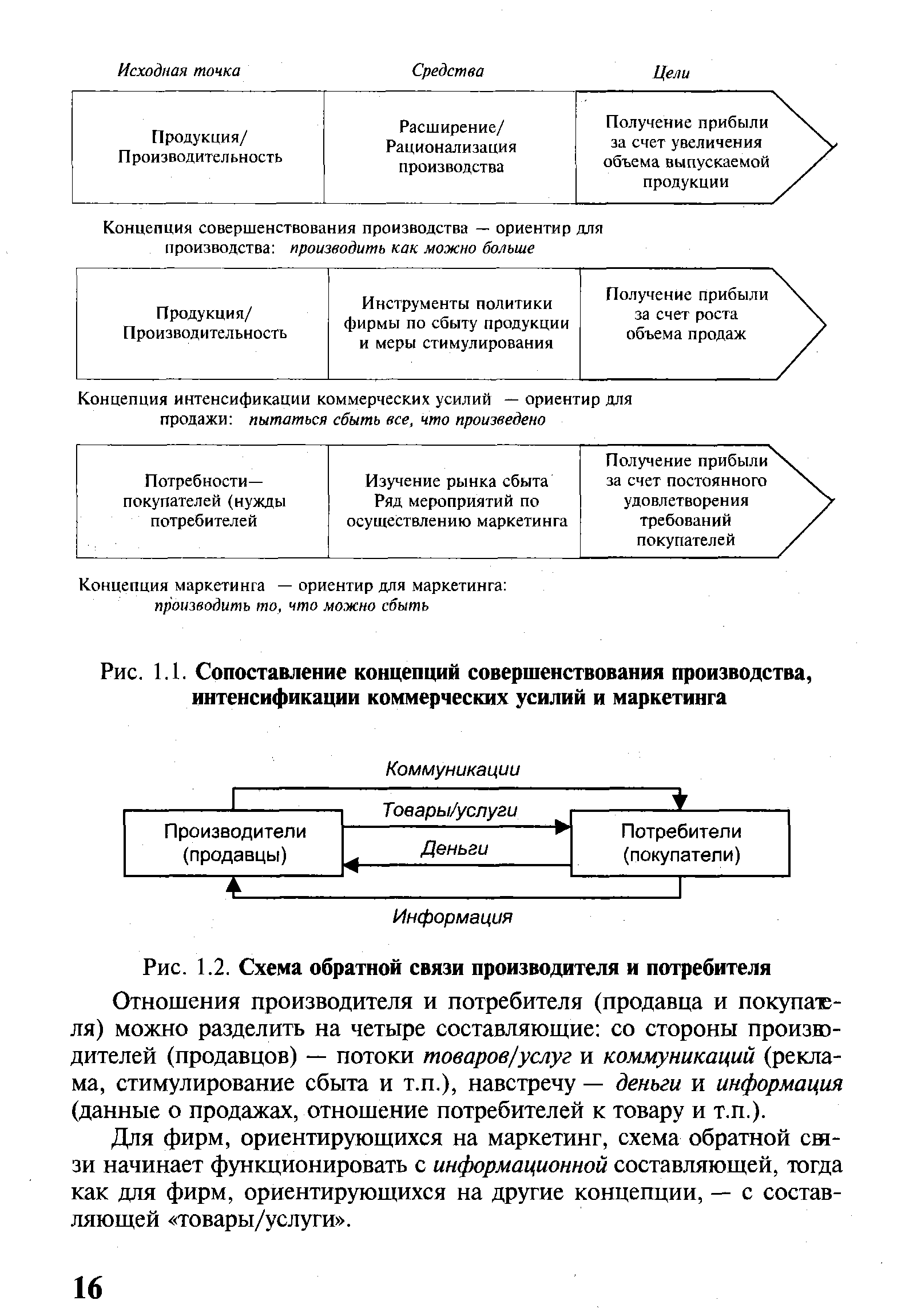

Планирование стратегии управления образами.

Обзор форматов образа Windows

Образ диска (image) — это файл, имеющий определенный формат (как, например, архив .zip). Он, фактически, является копией оригинального CD/DVD диска, хотя и необязательно эта копия будет повторять структуру файловой системы своего источника. В действительности, даже необязателен тот факт, что для создания образа нужен оригинал.

В настоящее время существует довольно много различных форматов образов, это: iso, mdf, img, dmg, bin, nrg и тому подобные. Но самым распространенным форматом является iso стандарта 9660 (iso 9660). Этот стандарт был принят как описание файловой системы для совместимости образа на разных ОС (Операционных Системах) и он поддерживается почти любой программой (даже архиватором).

Поговорим немного подробнее о форматах образов. самые распространенные:

iso

nrg

mdf

img

dmg

bin

Что из них что:

iso — является общепринятым стандартом образов.

nrg — образ диска, созданный в программе Nero Burning Rom.

mdf — основной файл образа Alcohol 120% (программа для работы с образами). Так же имеет дополнительный файл в формате mds, который содержит информацию о треках и заголовках. Возможно отсутствие этого второстепенного файла.

img — формат образа, созданный программой MagicISO. Использовался раньше в Mac OS 9 и более ранних версиях. Может иметь так же второстепенные файлы в формате ccd и cue:

ccd — копия музыкальных дорожек или данных CD/DVD, созданная с помощью программы CloneCD

cue — информация о дорожках CD/DVD

dmg — формат, встречающийся исключительно в ОС семейства Macintosh. В рамках данной статьи не рассматривается.

bin — пожалуй, самое распространенное значение — это формат образов приставочных игр семейства Sega Genesis или PlayStation. Особенность этого формата в том, что он хранит данные в двоичном виде. В остальных случаях практически не используется. Часто имеет второстепенный файл в формате cue.

Лучше всего использовать образы в формате iso, либо mdf+mds. В этом случае конфликт образов с программой эмуляции оных минимален.

Как это использовать — программы и монтирование

Существует довольно много программ эмуляции, которые позволяют работать с образами, но самые распространенные — это Alcohol 120%, что дал в этом тексте) и Daemon Tools. Описание возможностей данных программ выходит за рамки этой статьи, но обязательно будет описано в будущем. Имейте в виду, что обе программы платные, но у каждой есть, как и полагается, бесплатная урезанная версия, — это Daemon Tools Lite и Alcohol 52% соответственно. Сравнивать эти программы не имеет смысла, — каждый выбирает ту, что ему ближе по душе.

Чтобы запустить (смонтировать) образ, Вам нужно выполнить 2 действия:

Установить виртуальный привод. Для этого воспользуйтесь любой вышеперечисленной программой (обычно виртуальный привод создается при установке программы самостоятельно)

Смонтировать образ (mount image). Выбираете соответствующую опцию в программе эмуляции и… готово.

Чтобы создавать образ диска не с физического носителя, лучше всего воспользоваться программой ISO Сommander.

Управление образами

Создание образа

Если среди готовых образов нет подходящего, загрузите свой собственный образ.

Создание образа в панели управления

Для создания нового образа в панели управления выполните следующие действия:

Перейдите в проекте на вкладку Образы.

Нажмите кнопку Создать образ.

В открывшемся окне в поле Создать выберите источник:

из файла — загрузка файла образа с локального компьютера;

из URL — общедоступная в интернете ссылка на файл с образом;

из диска — создание образа из ранее созданного диска.

Введите название образа.

При выборе в качестве источника файла и URL укажите Формат образа.

При установке галочки Есть минимальные требования к серверу появятся поля для определения минимального количества vCPU и оперативной памяти. Эти ограничения впоследствии будут использоваться панелью управления и API для определения пригодности выбранной конфигурации виртуальной машины для старта на базе этого образа.

Нажмите кнопку Создать.

Созданный образ отобразится в Хранилище образов.

В некоторых регионах Облачной платформы при создании образа из внешнего источника (файл, ссылка) надо указать зону доступности, в которой этот образ будет использоваться первоначально. Благодаря этому создание сетевых дисков и виртуальных машин с локальным диском будет оптимизировано по времени на период фоновой синхронизации образов между хранилищами в зонах доступности региона.

Создание образа с помощью консольных клиентов

Подробно о начале работы через консольные клиенты читайте в статье.

Загрузка образа по ссылке

Использование консольных клиентов для загрузки образов позволяет указать специфические свойства, необходимые для тонкой настройки виртуальной машины.

Чтобы создать образ загрузкой по ссылке введите:

glance image-create-via-import

—import-method web-download

—uri

—name

—disk-format

—container-format

—property hw_disk_bus=scsi

—property hw_scsi_model=virtio-scsi

—property x_sel_image_owner=Selectel

—property hw_qemu_guest_agent=yes

Поделитесь с Вашими друзьями:

Как оценить эффективность стратегического управления компанией и что на нее влияет

Оценка эффективности внедрения стратегии — заключительный и важный этап в непрерывном цикле стратегического менеджмента. На этом этапе оценивается все, что мешает или помогает компании прийти к желаемым результатам. Изучается, как сработала система стратегического управления, насколько удалось ей достичь поставленных целей, какие ошибки допустили и что повлияло на конечный результат.

Ранее мы рассказывали, что собой представляет система стратегического менеджмента. В этой статье вы узнаете, как оценивается эффективность стратегического управления, какие факторы на нее влияют и почему многие стратегии остаются “на бумаге”.

Что такое эффективный стратегический менеджмент

Эффективный стратегический менеджмент позволяет компании добиться высоких показателей и легко лавировать в нестабильных условиях рынка. Помогает бизнесу выживать, развиваться и смело “забрасывать” планы на десятки лет вперед. Стратегическое управление всегда живет настоящим и будущим — ищет новые способы развития и возможности, которые есть сейчас, и которые можно получить позже.

Принцип стратегического менеджмента удачно описал Николай Гоголь в своей повести “Шинель”. Это история о том, как у титулярного советника Акакия Башмачкина прохудилась шинель. Он поначалу пытался ее подлатать, чтобы сэкономить денег. Но оказалось, что без покупки новой шинели не обойтись. Чтобы собрать недостающие 80 рублей на обновку, Акакий Акакиевич месяцами не пил чай, не жег свечи, берег носки. В итоге с переплатой купил новую шинель, но все-таки похвалился перед коллегам.

Компании также часто оказываются перед выбором: жить сейчас хорошо или все силы направить на долгосрочную прибыль. В первом случае в компании будет работать операционный менеджмент, во втором — стратегический.

В центре стратегического менеджмента всегда стоит стратегия. Это — план, в котором прописаны цели компании и реакции руководства на изменения внешней среды, необходимые для их достижения. Такой план составляют как минимум на год, а в идеале — на 5-10 лет. Обязательное условие его реализации — постоянный контроль за исполнением.

Оценка эффективности стратегического управления

Оценка и контроль — важная часть в процессе стратегического управления. Именно они делают стратегический цикл замкнутым, а стратегическое управление — последовательным непрерывным процессом.

Эффективность стратегического управления определяется по ряду показателей:

- достижение целей: организационных, главной миссии, целей объекта и субъекта управления

- показатели работы системы: количественные и качественные

- эффективность организационных и стратегических решений руководства.

Оценку эффективности стратегического управления организацией обычно проводят в 2-х направлениях:

- внутренняя оценка эффективности — оцениваются цели предприятия и планы по их достижению

- внешняя — отслеживаются финансовый, ресурсный, экологический, научно-технический эффекты стратегического управления.То есть как реализация стратегии повлияла не только на ситуацию внутри компании, но и на внешнюю среду.

Схема 1. Направления определения эффективности стратегического управления

По завершению всего процесса, составляется матрица эффективности стратегического управления. При этом оценка эффективности должна количественно отображать итоги работы. Быть простой, но учитывать всю полноту результатов и расходов, связанных с созданием системы стратегического управления.

3 уровня оценки эффективности стратегического управления

Эффективность стратегического планирования может рассматриваться в широком и узком смысле:

- в узком — как соотношение результата стратегии к затратам ресурсов, связанных с ее разработкой

- в широком смысле — результативность стратегического управления изучается по итогам реализации разработанной стратегии.

Второй подход считается более оправданным, так как “формальное наличие” стратегического плана на бумаге еще не означает ее успешную реализацию.

Чтобы получить более полную картинку, эффективность стратегического управления организацией лучше оценивать по 3-м уровням.

Схема 2. Оценка эффективности стратегии организации

Все 3 уровня оценки эффективности реализации охватывают как отдельные стратегические проекты, так и все системы бизнес-планирования. А также учитывают интересы всех участников процесса (компании, партнеров и государства).

Какие еще инструменты используются при стратегическом анализе — можете посмотреть бесплатно в вебинаре Инструменты стратегического анализа.

Факторы эффективности стратегического менеджмента

Эффективность стратегии зависит от многого. И как цели в компании поставили, и насколько их согласовали с миссией и мотивацией исполнителей. От этих моментов зависит то, насколько успешно реализуется стратегический план и насколько уверенно будет действовать компания в случае отклонения от основной цели.

Вот основные факторы, определяющие эффективность стратегического менеджмента и успешность достижения поставленных целей.

- Качественное целеполагание

Насколько цель высокая, достижимая и соответствует ли она требованиям внешней среды?

Иногда стратегия не выполняется в полной мере лишь потому, что изначально занижены цели. Это когда при постановке новой финансовой цели смотрят на текущую ситуацию, отталкиваются от достигнутого плана и повышают его на 5-10%. Все это напоминает небольшие косметические улучшения, в то время как компания могла бы достичь большего экономического результата.

- Сила мотивации сотрудников

Насколько поставленная цель соответствует возможностям и интересам персонала компании?

Любые изменения в организации вызывают сопротивление, а иногда и саботаж. Из-за этого 90% разработанных стратегий остаются нереализованными. Цели, прописанные в стратегическом плане, должны одинаково отражать интересы собственника, менеджеров и рядовых специалистов. Чтобы все действовали согласовано и выполняли свою часть работы в реализации стратегии.

- Четкие политики и миссия компании

Насколько стратегия соответствует миссии компании и ее предназначению в обществе? Принятые принципы управления в компании сильно влияют на эффективность реализуемой стратегии.

Например, одна консалтинговая компания отказалась работать с производителями алкоголя и табака. Это резко сузило круг выгодных клиентов. Но повысило социальную ответственность и имидж компании, которые в будущем обеспечат экономические выгоды, в разы превышающие текущие результаты.

- Система управленческого учета

Без такой системы в принципе невозможна эффективная работа стратегического управления в компании. При отклонении от запланированного курса, именно ведение управленческого учета позволит вовремя обнаружить нежелательные изменения. Понять, как это сказывается на финансовых результатах и перестроить деятельность компании.

- Предупреждающие действия

Стратегии часто разрабатываются в условиях полной неопределенности. И когда процесс внедрения стратегии запущен, важно чтобы при любых изменениях в компании и на рынке, система стратегического управления могла быстро скорректировать план и действовать на опережение.

Например, в освоенный сегмент рынка зашел сильный конкурент. Компании необходимо оперативно пересмотреть ассортимент продукции, ее производство и сбыт. А чтобы обойти конкурента — найти новые возможности и захватить еще не освоенную рыночную нишу.

Для наибольшей эффективности стратегического менеджмента, необходимо сочетать как корректирующие, так и предупреждающие действия, мониторить текущие и конечные результаты, а также пристально следить за изменениями рынка. Также важно, чтобы стоимость реализации стратегии не превышала ожидаемую прибыль, и была в интересах всех участников стратегического процесса.

Хотите научиться создавать стратегии, оценивать их эффективность и подтвердить полученные навыки британским дипломом IPFM? Зарегистрируйтесь на курс по стратегическому менеджменту и пройдите 1-й урок бесплатно!

Курс по стратегическому менеджменту

Есть ли в вашей компании стратегия?

Государственное образовательное учреждение

высшего образования

Московской области

«Государственный

гуманитарно-технологический университет» (ГГТУ)

Промышленно-экономический колледж

УТВЕРЖДАЮ

Руководитель структурного подразделения

____________

«____»________________201__

г.

РАБОЧАЯ ПРОГРАММА ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

ПМ.02 Организация сетевого администрирования

Специальность среднего профессионального

образования

09.02.06

Сетевое и системное администрирование

Наименование квалификации

Сетевой и системный администратор

Форма обучения

очная

г. Орехово-Зуево, 201__ г.

Рабочая

программа профессионального модуля разработана на основе Федерального

государственного образовательного стандарта по специальности среднего

профессионального образования 09.02.06 Сетевое и системное

администрирование.

Автор

программы:

Морозов

А.К., преподаватель ПЭК ГГТУ ________________________

Рабочая

программа рассмотрена на заседании цикловой методической комиссии технических

дисциплин и информационных технологий

Протокол

заседания № _____ от «____» ___________ 20__ г.

Председатель

цикловой методической комиссии

_____________________Т.В.

Бакина

СОГЛАСОВАНО

Рецензент:

Представитель

работодателя ______________________ М.Н. Волостнов

И.О.

Фамилия

«____» _________

20___ г.

СОДЕРЖАНИЕ

|

1. |

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОЧЕЙ ПРОГРАММЫ |

4 |

|

2. |

СТРУКТУРА |

6 |

|

3. |

ИНФОРМАЦИОННОЕ |

12 |

|

4. |

КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ПРОФЕССИОНАЛЬНОГО |

13 |

1.

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОЧЕЙ ПРОГРАММЫ

ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

«ПМ.02 Организация

сетевого администрирования»

1.1. Цель и

планируемые результаты освоения профессионального модуля

В результате изучения профессионального модуля студент

должен освоить основной вид деятельности «Организация

сетевого администрирования» и соответствующие ему

профессиональные компетенции и общие компетенции:

1.1.1. Перечень общих компетенций

Код |

Наименование общих компетенций |

ОК 01. |

Выбирать способы решения задач

|

ОК 02. |

Осуществлять поиск, анализ и

|

ОК 03. |

Планировать и реализовывать собственное

|

ОК 04. |

Работать в коллективе и команде,

|

ОК 05. |

Осуществлять устную и письменную

|

ОК 06. |

Проявлять гражданско-патриотическую

|

ОК 07. |

Содействовать сохранению окружающей

|

ОК 08. |

Использовать средства физической

|

ОК 09. |

Использовать информационные технологии

|

ОК 10. |

Пользоваться профессиональной

|

ОК 11. |

Планировать предпринимательскую

|

1.1.3.

В результате освоения профессионального модуля студент должен:

|

Код |

Наименование |

|

ВД 2. |

Организация |

|

ПК 2.1 |

Администрировать |

|

ПК 2.2 |

Администрировать |

|

ПК 2.3 |

Обеспечивать |

|

ПК 2.4 |

Взаимодействовать |

1.1.3.

В результате освоения профессионального модуля студент должен:

|

Иметь практический опыт |

— |

|

уметь |

— — — |

|

знать |

— — — |

1.2. Количество часов, отводимое на

освоение профессионального модуля

|

Всего |

666 |

|

на |

336 |

|

на практики |

|

|

учебную |

108 |

|

производственную |

144 |

|

Самостоятельная |

78 |

|

Экзамен |

12 |

2.

СТРУКТУРА И СОДЕРЖАНИЕ ПРОФЕССИОНАЛЬНОГО

МОДУЛЯ

2.1. Структура

профессионального модуля

|

Коды |

Наименования |

Суммарный |

Объем |

Самостоятельная |

||||

|

Обучение по МДК |

Практики |

|||||||

|

Всего |

Лабораторных и практических занятий |

Курсовых работ (проектов) |

Учебная |

Производственная |

||||

|

ПК 2.1, ОК 01-11 |

Раздел |

108 |

90 |

30 |

Х |

Х |

Х |

18 |

|

ПК 2.3 ОК 01-11 |

Раздел |

136 |

112 |

42 |

Х |

Х |

Х |

24 |

|

ПК 2.4 ОК 01-11 |

Раздел |

170 |

134 |

52 |

Х |

Х |

Х |

36 |

|

ПК 2.1 — ОК 01-11 |

Учебная |

108 |

Х |

Х |

Х |

108 |

Х |

Х |

|

ПК 2.1 — ОК 01-11 |

Производственная |

144 |

144 |

Х |

||||

|

Всего: |

666 |

336 |

124 |

— |

108 |

144 |

78 |

2.2.

Тематический план и содержание профессионального модуля

|

Наименование разделов и тем профессионального модуля |

Содержание учебного материала, лабораторные работы и практические занятия, |

Объём в часах |

|

1 |

2 |

3 |

|

Раздел |

108 |

|

|

МДК.02.01. |

108 |

|

|

Тема 2.1.1. Установка и настройка Windows Server 2012 R2 |

Содержание |

20 |

|

1 |

Развертывание и управление Windows Server 2012 R2. Обзор Windows Server |

|

|

2 |

Введение в доменные сервисы Службы Каталога. Введение |

|

|

3 |

Управление объектами доменных служб Службы Каталога. Управление |

|

|

4 |

Автоматизация администрирования доменных служб Службы |

|

|

5 |

Применение протокола DHCP. Установка |

|

|

6 |

Применение DNS. Процесс |

|

|

7 |

Применение локального хранилища данных. Обзор |

|

|

8 |

Применение файловой службы и службы печати. Защита |

|

|

9 |

Применение групповой политики. Обзор |

|

|

10 |

Защита серверов Windows применением объектов групповой |

|

|

11 |

Применение серверной виртуализации с Hyper-V. Обзор |

|

|

Лабораторные |

6 |

|

|

1 |

Установка Windows Server |

|

|

2 |

Настройка протокола TCP/IP |

|

|

3 |

Установка ролей сервера |

|

|

Тема 2.1.2. Администрирование Windows Server 2012 R2 |

Содержание |

20 |

|

1 |

Настройка и устранение неполадок службы DNS. Настройка |

|

|

2 |

Поддержка доменных служб Службы Каталога. Обзор AD |

|

|

3 |

Управление пользовательскими и служебными учетными |

|

|

4 |

Внедрение инфраструктуры Групповых политик. Обзор |

|

|

5 |

Управление пользовательским рабочим столом через |

|

|

6 |

Установка, настройка и устранение неполадок роли Сервер |

|

|

7 |

Применение защиты доступа к сети. Обзор |

|

|

8 |

Использование удаленного доступа. Обзор |

|

|

9 |

Оптимизация файловых сервисов. Обзор |

|

|

10 |

Настройка шифрования и расширенного аудита. Шифрование |

|

|

11 |

Развертывание и поддержка серверных образов. Обзор |

|

|

12 |

Внедрение управления обновлениями. Обзор |

|

|

13 |

Мониторинг Windows Server 2012. Средства |

|

|

Практические |

20 |

|

|

1 |

Настройка и устранение |

|

|

2 |

Поддержка ADDS |

|

|

3 |

Управление пользовательскими |

|

|

4 |

Внедрение инфраструктуры |

|

|

5 |

Управление пользовательским |

|

|

6 |

Установка и настройка роли |

|

|

7 |

Применение защиты доступа к |

|

|

8 |

Внедрение технологии |

|

|

9 |

Развертывание расширенной |

|

|

10 |

Внедрение VPN |

|

|

11 |

Внедрение Web Application |

|

|

12 |

Настройка Квот и файлового |

|

|

13 |

Применение DFS |

|

|

14 |

Настройка шифрования и |

|

|

15 |

Использование службы |

|

|

16 |

Внедрение управления |

|

|

17 |

Мониторинг WindowsServer |

|

|

Тема 2.1.3. Основы Linux. |

Содержание |

20 |

|

1 |

Знакомство |

|

|

2 |

Файловые |

|

|

3 |

Подготовка |

|

|

4 |

Настройка |

|

|

5 |

Настройка |

|

|

6 |

Настройка |

|

|

7 |

Настройка |

|

|

8 |

Настройка |

|

|

9 |

Контейнеры |

|

|

10 |

Проектирование. |

|

|

Лабораторные |

4 |

|

|

1 |

Установка |

|

|

2 |

Установка |

|

|

Самостоятельная 1.Работа с 2. Подготовка к 3. Подготовка докладов 4. Выполнение |

18 |

|

|

Раздел |

136 |

|

|

МДК.02.02. |

136 |

|

|

Тема 2.2.1. Реализация клиентской инфраструктуры |

Содержание |

50 |

|

1 |

Оценка и определение параметров развертывания клиентских |

|

|

2 |

Планирование стратегии управления образами. Обзор форматов образа Windows. Обзор средств управления образами |

|

|

3 |

Реализация безопасности клиентских систем. Реализация централизованного решения по безопасности клиентских |

|

|

4 |

Захват и управление образами клиентских ОС. Обзор Windows ADK. Управление средой предустановки Windows |

|

|

5 |

Планирование и реализация миграции |

|

|

6 |

Планирование и развертывание клиентских ОС с |

|

|

7 |

Планирование и развертывание клиентских ОС с |

|

|

8 |

Планирование и реализация служб удаленного |

|

|

9 |

Управление виртуализацией пользовательского |

|

|

10 |

Планирование и реализация инфраструктуры |

|

|

11 |

Защита компьютеров предприятия от вредоносных |

|

|

12 |

Мониторинг производительности и |

|

|

Практические |

26 |

|

|

1 |

Оценка и определение параметров развертывания |

|

|

2 |

Планирование стратегии управления образами |

|

|

3 |

Настройка безопасности клиентских систем |

|

|

4 |

Настройка шифрования файлов с помощью EFS |

|

|

5 |

Подготовка образа и среды предустановки |

|

|

6 |

Создание эталонного образа с помощью Windows |

|

|

7 |

Создание и обслуживание эталонного образа |

|

|

8 |

Настройка и управление Windows |

|

|

9 |

Планирование и реализация миграции |

|

|

10 |

Миграция состояния пользователя с созданием |

|

|

11 |

Планирование и развертывание клиентских ОС с |

|

|

12 |

Подготовка среды для развертывания операционной |

|

|

13 |

Использование MDT |

|

|

Лабораторные |

16 |

|

|

1 |

Планирование и реализация инфраструктуры Remote |

|

|

2 |

Расширение доступа к Интернет для |

|

|

3 |

Развертывание и поддержка виртуализации профиля |

|

|

4 |

Проектирование и реализация файловых служб |

|

|

5 |

Реализация Client |

|

|

6 |

Настройка Data Protection для данных |

|

|

7 |

Мониторинг производительности и |

|

|

Тема 2.2.2. Реализация среды настольных приложений. |

Содержание |

20 |

|

1 |

Разработка стратегии развертывания приложений. Определение |

|

|

2 |

Диагностика и обеспечение совместимости приложений. Диагностика |

|

|

3 |

Развертывание |

|

|

4 |

Развертывание приложений с помощью System Center |

|

|

5 |

Развертывания самообслуживаемых приложений. Концепции |

|

|

6 |

Проектирование и реализация инфраструктуры виртуализации |

|

|

7 |

Подготовка, настройка и развертывание представлений |

|

|

8 |

Проектирование и развертывание среды виртуализации |

|

|

9 |

Подготовка к виртуализации и развертывание виртуальных приложений. |

|

|

10 |

Планирование и реализация безопасности и обновления |

|

|

11 |

Планирование и реализация обновления и замены приложений. |

|

|

12 |

Мониторинг развертывания, использования и |

|

|

Самостоятельная 1.Работа с 2. Подготовка к 3. Подготовка 4. Выполнение |

24 |

|

|

Раздел |

170 |

|

|

МДК.02.03. |

170 |

|

|

Тема 2.3.1. Проектирование и реализация серверной инфраструктуры |

Содержание |

32 |

|

1 |

Планирование апгрейда и миграции сервера. Рекомендации |

|

|

2 |

Планирование и внедрение инфраструктуры для развертывания |

|

|

3 |

Планирование и развертывание серверов с использованием |

|

|

4 |

Проектирование и внедрение инфраструктуры лесов и доменов |

|

|

5 |

Проектирование и реализация инфраструктуры подразделений |

|

|

6 |

Проектирование и внедрение стратегии групповых политик. Сбор |

|

|

7 |

Проектирование и реализация физической топологии AD DS. Проектирование |

|

|

8 |

Планирование и реализация хранилищ данных. Планирование |

|

|

9 |

Планирование и реализация защиты сетей. Обзор |

|

|

10 |

Проектирование и реализация защиты служб доступа к сети. Планирование |

|

|

Лабораторные |

18 |

|

|

1 |

Развёртывание служб виртуальных машин |

|

|

2 |

Настройка Active |

|

|

3 |

Создание организационных подразделений |

|

|

4 |

Настройка VPN |

|

|

Тема 2.3.2. Реализация продвинутой серверной инфраструктуры |

Содержание |

50 |

|

1 |

Обзор |

|

|

2 |

Планирование |

|

|

3 |

Планирование |

|

|

4 |

Планирование |

|

|

5 |

Планирование и реализация автоматизации |

|

|

6 |

Планирование |

|

|

7 |

Планирование |

|

|

8 |

Планирование |

|

|

9 |

Обзор |

|

|

10 |

Планирование |

|

|

11 |

Планирование |

|

|

12 |

Планирование |

|

|

13 |

Обзор |

|

|

Практические |

34 |

|

|

1. 2. 3. 4. 5. 6. |

||

|

Самостоятельная 1.Работа с 2. Подготовка к 3. Подготовка 4. Выполнение |

36 |

|

|

Промежуточная аттестация по МДК.02.03 |

||

|

Учебная Виды Настраивать сервер и рабочие Устанавливать и настраивать Управлять хранилищем данных. Настраивать сетевые службы. Настраивать удаленный доступ. Настраивать отказоустойчивый Настраивать Hyper-V и ESX, включая Реализовывать безопасный доступ к Настраивать службы каталогов. Обновлять серверы. Проектировать стратегии Планировать и внедрять Планировать и внедрять файловые Разрабатывать и администрировать Проектировать и реализовывать Применять масштабируемые решения Проектировать и внедрять решения Разрабатывать стратегии размещения Устанавливать Web-сервер. Организовывать доступ к локальным и Сопровождать и контролировать Проектировать стратегии Планировать и развертывать Управлять развёртыванием Реализовывать и планировать решения Внедрять инфраструктуру открытых Организовывать и проводить Проектировать и внедрять DHCP Проектировать стратегию разрешения Проектировать и внедрять Разрабатывать стратегию групповых Проектировать модель разрешений для Проектировать схемы сайтов Active Планировать и реализовывать инфраструктуру Организовать и проводить мониторинг Рассчитывать стоимость Осуществлять сбор данных для Планировать и реализовать Реализовать и планировать решения |

108 |

|

|

Производственная Виды 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. |

144 |

|

|

Всего |

666 |

|

|

Промежуточная |

12 |

3.

УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

3.1. Для реализации программы профессионального модуля

предусмотрены следующие специальные помещения, оборудование и технические

средства обучения:

Лаборатория «Программно-аппаратной

защиты объектов сетевой инфраструктуры»:

Оснащение

лаборатории:

—

Компьютеры с лицензионным программным

обеспечением:

—

14 компьютеров обучающихся и 1 компьютер

преподавателя (аппаратное обеспечение: 2 сетевые платы, процессор Corei5,

оперативная память объемом 8 Гб; HD 500 Gb, программное обеспечение:

операционные системы Windows, UNIX, пакет офисных программ, пакет САПР)

—

Сервер в лаборатории (аппаратное

обеспечение: 2 сетевые платы, 8-х ядерный процессор с частотой 3 ГГц,

оперативная память объемом 16 Гб, жесткие диски общим объемом 2 Тб, программное

обеспечение: Windows Server 2012, лицензионная антивирусная программа: защитник

Windows, лицензионная программа восстановления данных: Recuva, лицензионные

программы по виртуализации: Hyper-V)

—

Типовой состав для монтажа и наладки

компьютерной сети: кабели различного типа, обжимной инструмент, коннекторы

RJ-45, тестеры для кабеля, кросс-ножи, кросс-панели

—

Пример проектной документации для

обучающихся на флеш-накопителе

—

Лицензионное программное обеспечение для

администрирования сетей и обеспечения ее безопасности:

—

Wireshark, Network scanner

—

Интерактивная доска (экран, маркерная

доска) – 1 шт.

—

Проектор – 1 шт.

—

Стенды – 3 шт.

—

Электронные презентации на флэш-накопителе

Полигон «Администрирования

сетевых операционных систем»

Оснащение

полигона:

—

Компьютеры с лицензионным программным

обеспечением:

—

12 компьютеров обучающихся и 1 компьютер

преподавателя (аппаратное обеспечение: 2 сетевые платы, процессор Core i5,

оперативная память объемом 8 Гб; HD 500 Gb; программное обеспечение:

операционные системы Windows, UNIX; MS Office, пакет САПР)

—

Лицензионное программное обеспечение для

администрирования сетей и обеспечения ее безопасности:

—

Wireshark, Windows server, Network

scanner.

—

Сервер в лаборатории (аппаратное

обеспечение: 2 сетевые платы, 8-х ядерный процессор с частотой 3 ГГц,

оперативная память объемом 16 Гб, жесткие диски общим объемом 2 Тб, программное

обеспечение: Windows Server 2012, лицензионная антивирусная программа: защитник

Windows, лицензионная программа восстановления данных: Recuva, лицензионные

программы по виртуализации: Hyper-V)

—

Интерактивная доска (экран, маркерная

доска) – 1 шт.

—

Проектор – 1 шт.

—

Стенды – 3 шт.

—

Электронные презентации на флэш-накопителе

Оснащенные базы практики:

Реализация образовательной программы предполагает

обязательную учебную и производственную практику.

Учебная и производственная практики проводятся при

освоении обучающимися профессиональных компетенций в рамках профессиональных

модулей и реализовываются как в несколько периодов, так и рассредоточено,

чередуясь с теоретическими занятиями в рамках профессиональных модулей

Учебная практика реализуется в лабораториях (студиях и

др.) Промышленно-экономического колледжа ГГТУ в соответствии с имеющимся

оборудованием, инструментами, расходными материалами, которые обеспечивают

выполнение всех видов работ, определенных содержанием ФГОС СПО.

Производственная

практика проводится на предприятиях (в организациях) города и района.

Оборудование предприятий (организаций) и технологическое оснащение рабочих мест

производственной практики соответствует содержанию деятельности и дает

возможность обучающемуся овладеть профессиональными компетенциями по всем

осваиваемым видам деятельности, предусмотренным программой с использованием

современных технологий, материалов и оборудования.

3.2. Информационное

обеспечение реализации программы

Для реализации программы библиотечный фонд образовательной

организации имеет печатные, электронные образовательные и информационные

ресурсы, рекомендуемые для использования в образовательном процессе.

3.2.1. Печатные

издания

1.

Новожилов Е.О. Компьютерные сети: учеб. пособие для

СПО /Е.О. Новожилов, О.П. Новожилов.- М.: ИЦ. Академия, 2012 – 304 с.

2.

Костров Б.В. Сети и системы передачи информации:

учеб. для студ. СПО/Б.В. Костров В.Н. Ручкин. — М.: .: ИЦ. Академия, 2016 –

256 с.

3.2.2. Электронные

издания (электронные ресурсы)

1.

Учебники по программированию http://programm.ws/index.php

2.

http://www.intuit.ru/department/hardware/mpbasics/

3.2.3. Дополнительные

источники

1.

Бабаев А.В. Операционные системы и среды: учебник

для СПО /А.В. Батаев, Н.Ю. Налютин, С.В. Синицин — М.: ИЦ. Академия, 2016 –

224 с.

2.

Баранчиков А.И., Баранчиков П.А., Громов А.Ю.

Организация сетевого администрирования 2016 ОИЦ «Академия»

4.

КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ

ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

|

Код и наименование профессиональных и общих |

Критерии оценки |

Методы оценки |

|

Раздел |

||

|

ПК 2.1. |

Оценка Оценка Оценка |

Экспертная практическое Защита |

|

ПК 2.2. Администрировать |

Оценка Оценка Оценка |

Экспертная практическое Защита |

|

Раздел |

||

|

ПК Обеспечивать |

Оценка Оценка Оценка |

Экспертная практическое Защита |

|

Раздел |

||

|

ПК 2.4. |

Оценка Оценка Оценка |

Экспертная практическое Защита |

|

ОК |

— обоснованность — |

Интерпретация Экспертное Экзамен |

|

ОП |

— |

|

|

ОК |

— — |

|

|

ОК |

— — |

|

|

ОК |

-грамотность — |

|

|

ОК |

— |

|

|

ОК |

— — |

|

|

ОК |

— |

|

|

ОК |

— эффективность использования информационно-коммуникационных |

|

|

ОК |

— |

|

|

ОК.11. |

— |

!!! Полезный материал! Сборник статей о стратегии. Скачать >

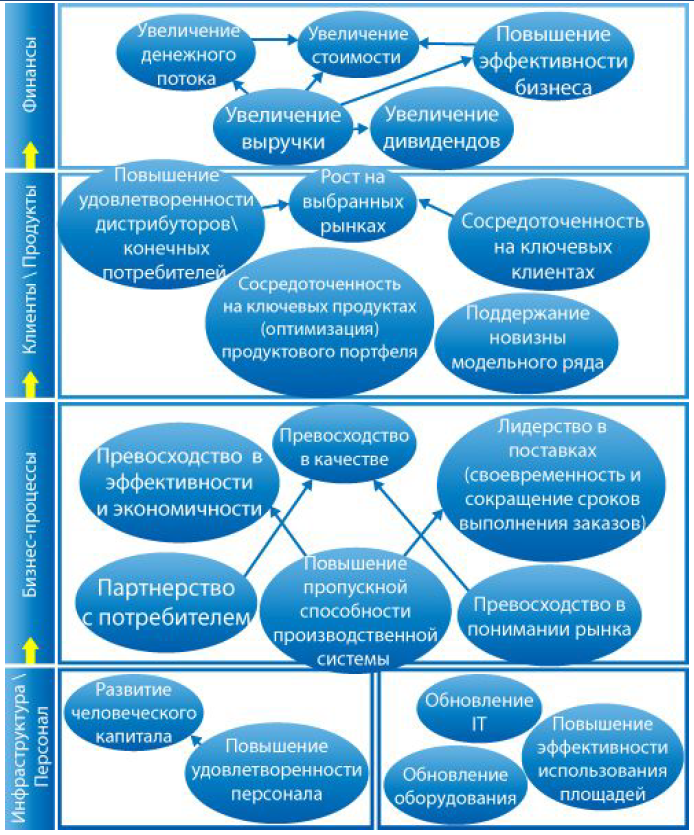

СУЩНОСТЬ И ЦЕЛИ ПОСТРОЕНИЯ СТРАТЕГИИ КОМПАНИИ

Без наличия эффективной стратегии компании и согласованного понимания между ее собственниками, руководством и персоналом о том, как добиться конкурентных преимуществ на рынке сбыта, невозможно представить устойчивое развитие бизнеса.

Стратегия определяет пути развития компании на долгосрочный период и одновременно позволяет исключить менее эффективные варианты направлений бизнеса. Подтверждение этому можно найти в работах авторитетного американского эксперта Майкла Портера, который выражает сущность стратегии компании следующим образом:

• стратегия — это создание уникальной и выгодной позиции на рынке сбыта, включающей ряд направлений деятельности компании;

• стратегия — это отказ от некоторых видов деятельности, то есть принятие управленческих решений о том, чего компания в перспективе делать не намерена;

• стратегия — это согласование выбранных направлений деятельности.

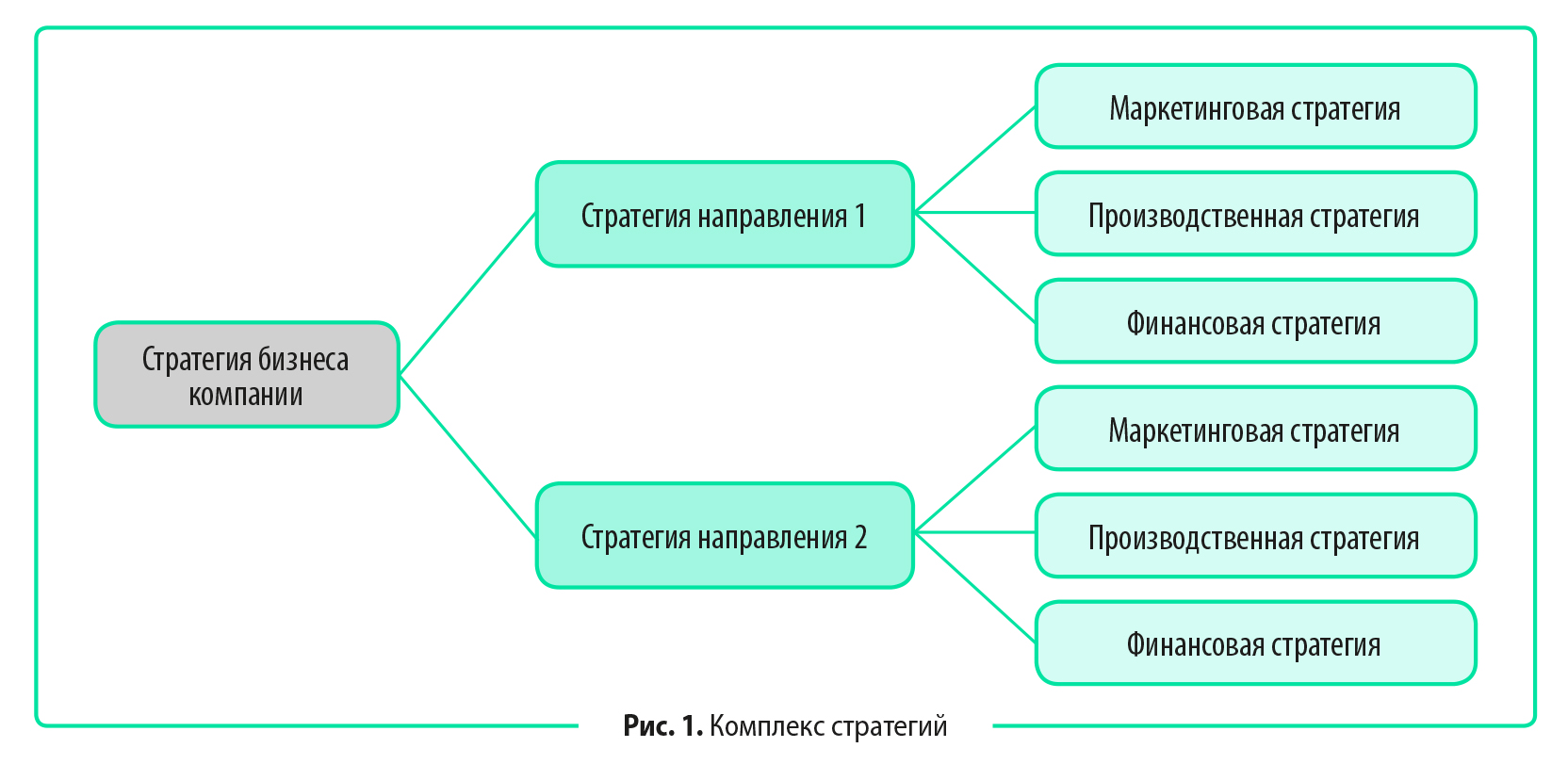

Стратегия компании не является детальным планом действий. В то же время она не может быть и просто декларативным выражением ожиданий собственников от результатов деятельности компании. Поэтому эффективная стратегия развития компании всегда формируется в трехуровневом измерении:

1) корпоративная стратегия — определяет совокупность развития всех направлений бизнеса компании, фиксирует ее долгосрочные ценности, выраженные через стратегические цели развития;

2) конкурентная стратегия — разрабатывают отдельно по каждому из направлений бизнеса. Данная стратегия определяет, каким образом компания собирается обеспечить себе устойчивые конкурентные преимущества на рынках сбыта;

3) функциональная стратегия — вырабатывают по отдельным функциям внутри направления бизнеса компании. Функциональные стратегии (маркетинговая, финансовая, производственная, технологическая, инфраструктурная и т. д.) обеспечивают достижимость конкурентных стратегий, позволяют оценить обеспеченность компании ресурсами и технологиями для их реализации.

В целом стратегия развития бизнеса компании представляет собой взаимосвязанный комплекс разноуровневых стратегий (рис. 1).

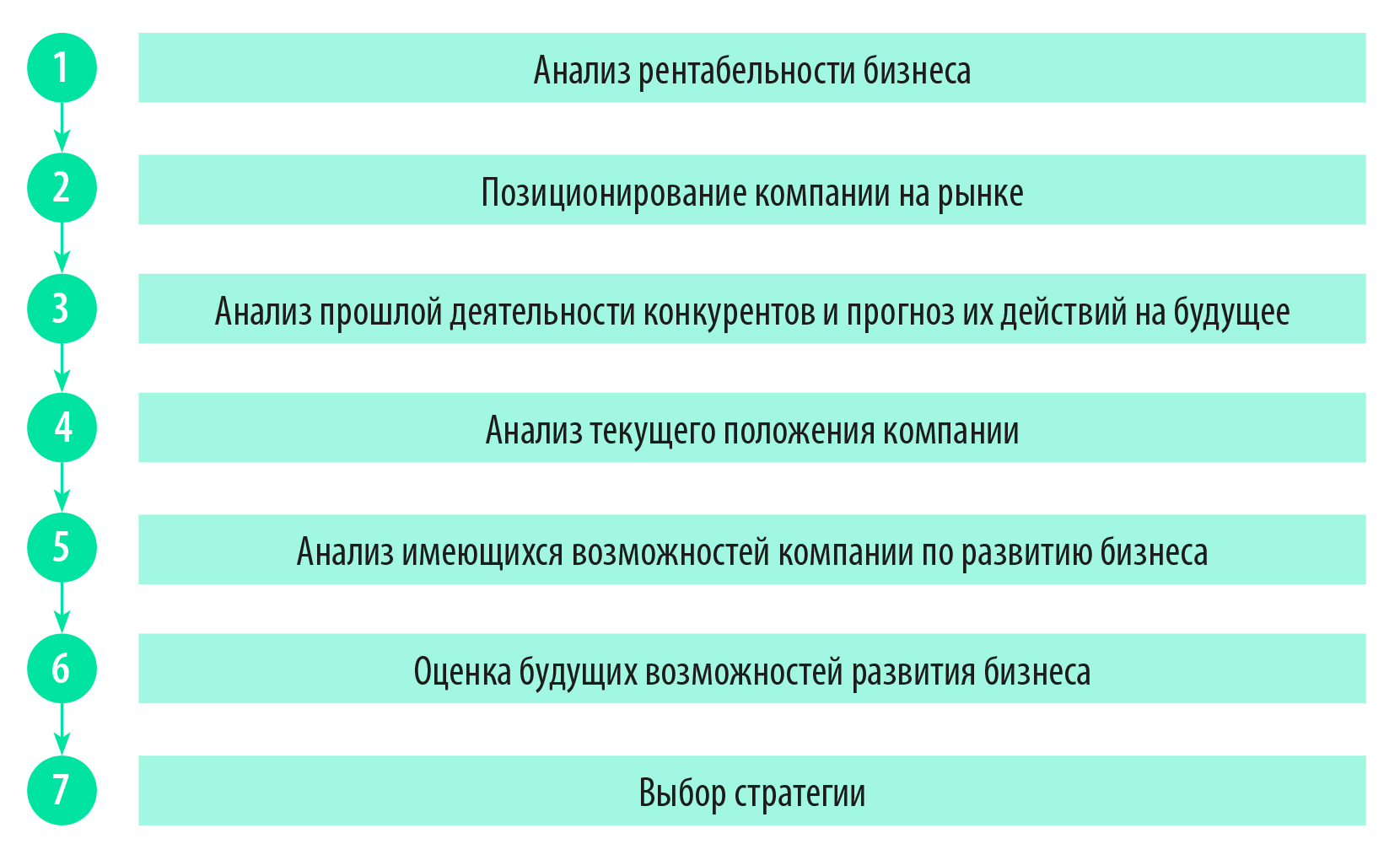

АЛГОРИТМ ФОРМИРОВАНИЯ СТРАТЕГИИ

Компании используют различные подходы к разработке своих стратегий, однако полноценный алгоритм их формирования должен состоять из семи последовательных этапов:

Рассмотрим детально каждый этап формирования стратегии компании.

Этап 1. Анализ рентабельности бизнеса

Анализ заключается в том, что сначала исследуют динамику рентабельности различных направлений бизнеса компании за несколько прошедших лет, а затем эти показатели сравнивают со среднеотраслевыми значениями рентабельности. В завершение анализа формируют прогноз динамики рентабельности в отрасли и у компании на период действия стратегии.

Как показывает практика, не все компании начинают разработку стратегии с анализа рентабельности. Однако без такой оценки сложно понять, насколько конкурентоспособна компания на рынке сбыта, какие из направлений ее бизнеса следует развивать в первую очередь.

В ходе анализа рентабельности бизнеса решают несколько важных задач:

- определяют эффективность работы компании по различным направлениям бизнеса как в текущей динамике, так и в перспективе будущих лет;

- определяют, насколько эффективность работы компании соответствует среднеотраслевой (может ли компания рассчитывать на преимущества в конкурентной борьбе по каждому из направлений бизнеса);

- выявляют факторы, которые влияют на рентабельность бизнеса по каждому из его направлений (поставщики, покупатели, действующие и новые конкуренты), и прогнозируют степень влияния факторов на компанию в будущем;

- выявляют возможные пути повышения рентабельности работы компании по каждому из направлений бизнеса (повышение цены, снижение издержек, увеличение объемов продаж, реструктуризация ассортиментной линейки продукции, выпуск новых видов продукции и т. д.);

- определяют наиболее и наименее перспективные направления бизнеса компании.

Этап 2. Позиционирование компании на рынке

Позиционирование на рынке помогает определить наличие или отсутствие у компании преимуществ перед основными конкурентами.

На данном этапе разработки стратегии выявляют возможности компании сохранить или получить конкурентные преимущества в детализации по их видам:

- потребительские качества продукции;

- предоставление дополнительных услуг/сервиса покупателям продукции;

- предложение покупателям цены реализации продукции ниже рыночной;

- предоставление отсрочек платежа покупателям продукции и т. д.

Этап 3. Анализ прошлой деятельности конкурентов и прогноз их действий на будущее

Анализ прошлой деятельности конкурентов и прогноз их действий на будущее помогают предусмотреть риски конкурентной борьбы, которые могут негативно влиять на реализацию стратегии. Ведь нельзя рассчитывать на то, что конкуренты не разрабатывают собственные стратегии и не собираются обеспечивать себе конкурентные преимущества на рынке сбыта продукции компании.

Для качественной проработки собственной стратегии компания обязана учитывать:

• какие методы конкурентной борьбы (ценовой демпинг, акции и скидки, дополнительные услуги и сервис, отсрочки платежей и т. д.) использовали конкуренты компании;

• какие новые методы они могут использовать в будущем.

Здесь также определяют комплекс мер, которые компания может использовать для противодействия конкурентам:

- предложения для покупателей, которых нет у конкурентов;

- выход на новые рыночные сегменты;

- снижение издержек для обеспечения наилучшей для покупателей цены на рынке;

- развитие партнерских отношений с поставщиками и покупателями;

- взаимодействие с основными конкурентами для поддержания стабильности рынка сбыта.

Этап 4. Анализ текущего положения компании

Данный анализ необходим, чтобы определить позицию компании на отраслевом рынке, оценить ее слабые и сильные стороны, которые могут повлиять на дальнейшее развитие бизнеса.

Оценку чаще всего проводят по методикам PEST-анализа и SWOT-анализа, используя при этом результаты предыдущих трех этапов разработки стратегии.

На данном этапе важно оценить не только текущую рыночную позицию компании, но и ее состояние в перспективе будущих периодов.

Это крайне важно, потому что даже самая успешная компания не застрахована от потери рыночных позиций под влиянием различных факторов:

• переключение потребителей на аналогичные товары других производителей;

• копирование продукции компании другими производителями;

• рост издержек и потеря рентабельности;

• снижение рыночной цены на аналогичную продукцию под влиянием развития технологий;

• сокращение целевой группы покупателей или общего объема рынка сбыта и т. д.

В качестве примера можно привести неудачи в развитии бизнеса таких общемировых отраслевых лидеров, как компании Kodak (в сегменте фото и кинопленки) или Caterpillar (в сегменте землеройной техники).

!!! Полезный материал! Сборник статей о стратегии. Скачать >

Этап 5. Анализ имеющихся возможностей компании по развитию бизнеса

Анализ возможностей компании по развитию своего бизнеса помогает определить наиболее перспективные направления, выявить новые группы потенциальных потребителей продукции. На данном этапе довольно часто удается найти новые каналы сбыта или новые технологии производства, которые позволяют компании получить конкурентные преимущества.

В процессе анализа возможностей следует помнить, что явные конкурентные преимущества дают только те варианты развития, которые еще не используют конкуренты. Копирование продукции или технологий конкурентов приводит больше к обострению соперничества на рынке, чем к привлечению новых потребителей продукции компании.

Этап 6. Оценка будущих возможностей развития бизнеса

Оценка будущих возможностей компании по усилению рыночных позиций неразрывно связана с оценкой ее потенциала. Чтобы постоянно опережать своих конкурентов, недостаточно просто поддерживать рентабельную деятельность компании на уровне не ниже общеотраслевого. Нужно предусматривать периодические инвестиции в обновление и расширение основных производственных фондов.

Развитие разных направлений бизнеса требует разных объемов инвестиций и временных периодов их освоения. Поэтому для разработки конкурентных стратегий по разным направлениям нужно четко понимать:

• какой объем инвестиций в детализации по периодам потребуется компании;

• за счет каких источников (собственные средства, заемные средства или привлечение внешних инвесторов) компания сможет их профинансировать.

На данном этапе можно выявить ограничения по развитию бизнеса, которые будут определяться финансовыми возможностями компании, и своевременно отказаться от таких направлений развития.

Этап 7. Выбор стратегии

Стратегию выбирают на основе данных всех предыдущих этапов и с учетом выявленных возможностей и ограничений по развитию бизнеса компании.

Главные цели выработки стратегии:

- выбрать и согласовать пути развития бизнеса на долгосрочный период (свыше 3 лет);

- определить пути развития бизнеса, которые компания не будет реализовывать в долгосрочном периоде;

- согласовать все уровни стратегии компании (корпоративный, конкурентный и функциональный), чтобы обеспечить наибольшую достижимость целей развития;

- разработать и реализовать комплекс мероприятий по обеспечению конкурентного преимущества продукции компании на рынке;

- спрогнозировать ключевые результаты бизнеса компании в долгосрочной перспективе, оценить объемы инвестиций, необходимых для их достижения.

Определив основные направления стратегии развития, собственники и руководство компании могут проверить ее корректность с помощью инструментов, которые нашли применение на практике.

ИНСТРУМЕНТЫ ОЦЕНКИ ВЫБРАННОЙ СТРАТЕГИИ КОМПАНИИ

Чтобы оценить выбранную компанией стратегию развития, можно использовать различные инструменты, выработанные как теоретиками, так и практиками стратегического управления. Наиболее часто используют следующие инструменты:

- стратегический треугольник Кеничи Омае;

- матрица Ансоффа;

- матрица стратегий Майкла Портера;

- стратегический бизнес-план.

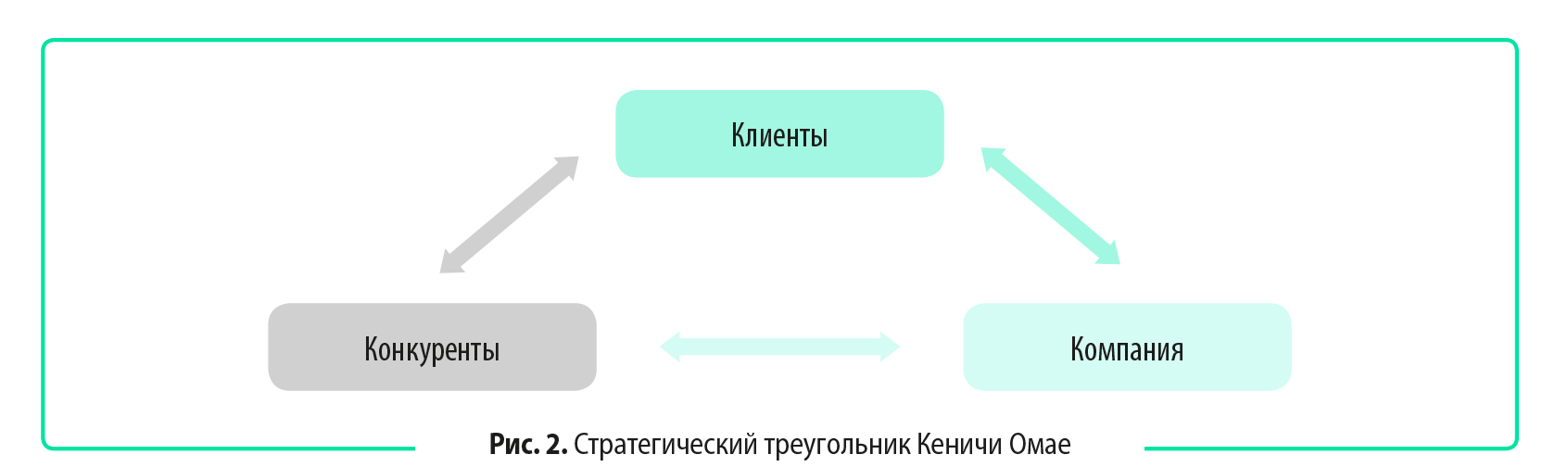

Стратегический треугольник Кеничи Омае

С помощью стратегического треугольника Кеничи Омае можно сделать экспресс-вывод о том, какая корпоративная стратегия будет соответствовать рыночному положению конкретной компании. Схематически этот треугольник выглядит очень просто (рис. 2).

Для использования данного треугольника сначала оценивают наличие у компании конкурентных преимуществ. На основании этой оценки делают следующие возможные выводы:

- у компании есть преимущества перед конкурентами. Это значит, что стратегия компании должна быть направлена на поддержание и развитие преимуществ (в качестве товара, дополнительных услугах и т. д.) в долгосрочной перспективе;

- у конкурентов есть преимущества перед компанией. В данном варианте стратегия компании будет состоять в том, чтобы повышать потребительские свойства существующей продукции или выводить на рынок новую продукцию;

- для потребителей компания и ее конкуренты равнозначны. Этот вариант предполагает наличие жесткой ценовой конкуренции, поэтому компании нужно концентрировать усилия на стратегии сокращения издержек, чтобы минимизировать цену на продукцию.

Матрица Ансоффа

Матрица Ансоффа определяет наиболее целесообразное направление развития бизнеса компании в зависимости от жизненного цикла ее продукции и рынка сбыта:

• старый товар и старый рынок — стратегия должна быть направлена на увеличение объемов продаж существующей продукции на сложившемся рынке сбыта;

• старый товар и новый рынок — стратегия заключается в выходе на новую целевую группу потребителей и/или расширение географии продаж;

• новый товар и старый рынок — стратегия направлена на усовершенствование потребительских свойств и обеспечение конкурентного превосходства выводимого на рынок нового товара;

• новый товар и новый рынок — стратегия состоит в диверсификации бизнеса. Например, компания может расширить ассортиментную линейку продукции или в дополнение к реализации существующего ассортимента начать оказывать сопутствующие услуги.

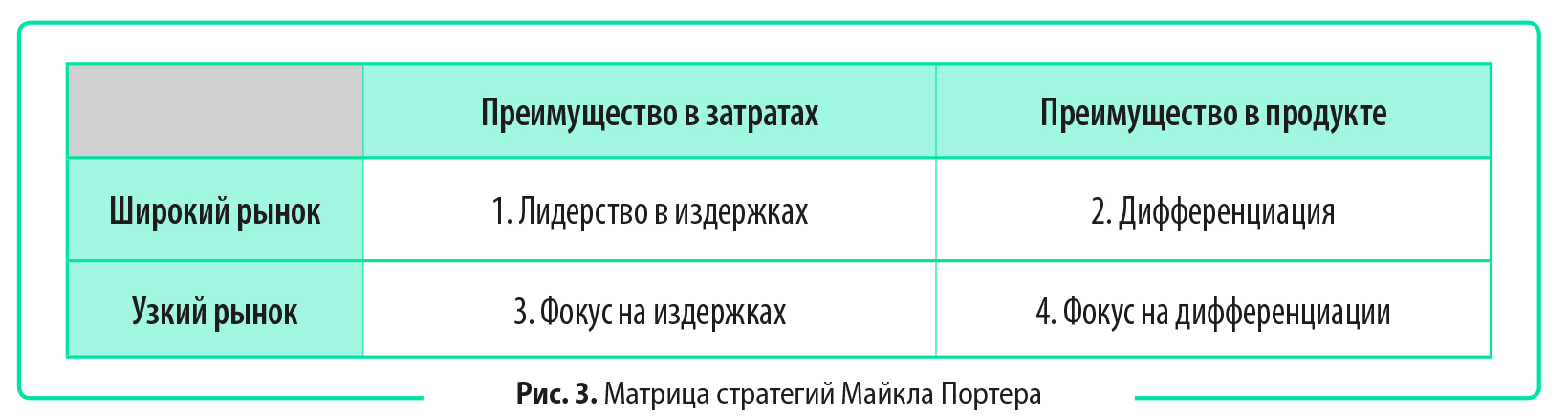

Матрица стратегий Майкла Портера

Матрица Майкла Портера для конкурентных стратегий определяет четыре базовые стратегии, которые позволяют компании получить конкурентные преимущества на рынке сбыта. Матрица показывает наиболее эффективные стратегии с учетом размера рынка сбыта и типа конкурентного преимущества компании (рис. 3).

На основании этой матрицы компаниям рекомендуется выбирать одну из трех возможных конкурентных стратегий развития бизнеса:

1) конкурентная стратегия лидерства в продукте (дифференциация) означает создание уникального товара в отрасли;

2) конкурентная стратегия лидерства в издержках (ценовое лидерство) означает возможность компании достигать самого низкого уровня затрат и/или самых низких цен на рынке сбыта;

3) конкурентная стратегия фокусирования (лидерство в нише) означает сосредоточение усилий компании на определенной узкой группе потребителей.

!!! Полезный материал! Сборник статей о стратегии. Скачать >

Стратегический бизнес-план

Стратегический бизнес-план требует больше трудозатрат по сравнению с предыдущими инструментами оценки корректности выбранной стратегии бизнеса, однако он позволяет:

• спрогнозировать результаты реализации выбранной стратегии;

• оценить ресурсный потенциал компании;

• обеспечить достижение этих результатов.

Поэтому для компаний с достаточно большим масштабом бизнеса и/или наличием нескольких направлений бизнеса составление стратегического бизнес-плана — наиболее эффективный способ проверить корректность выбора стратегии.

ПРИМЕР РАЗРАБОТКИ СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА КОМПАНИИ

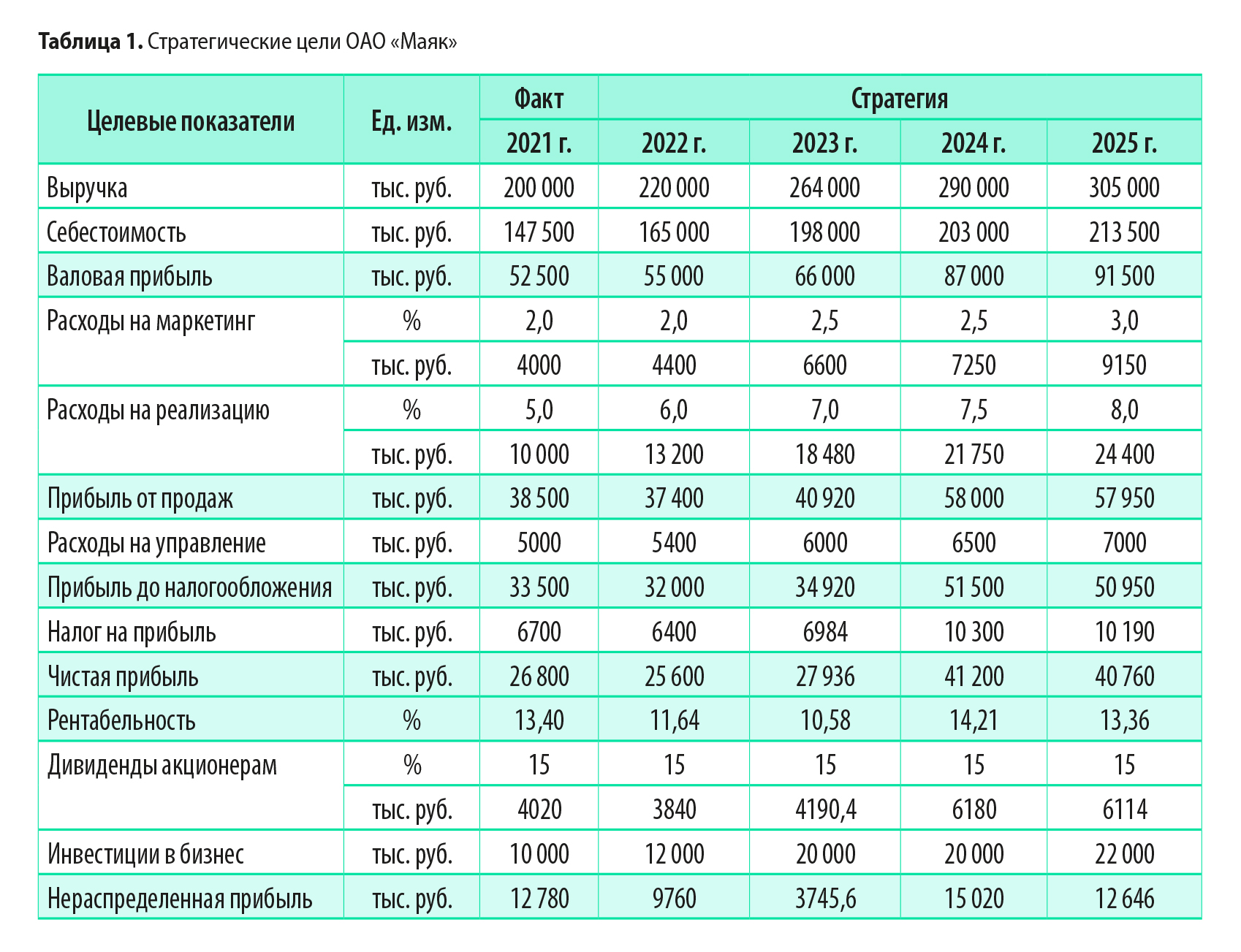

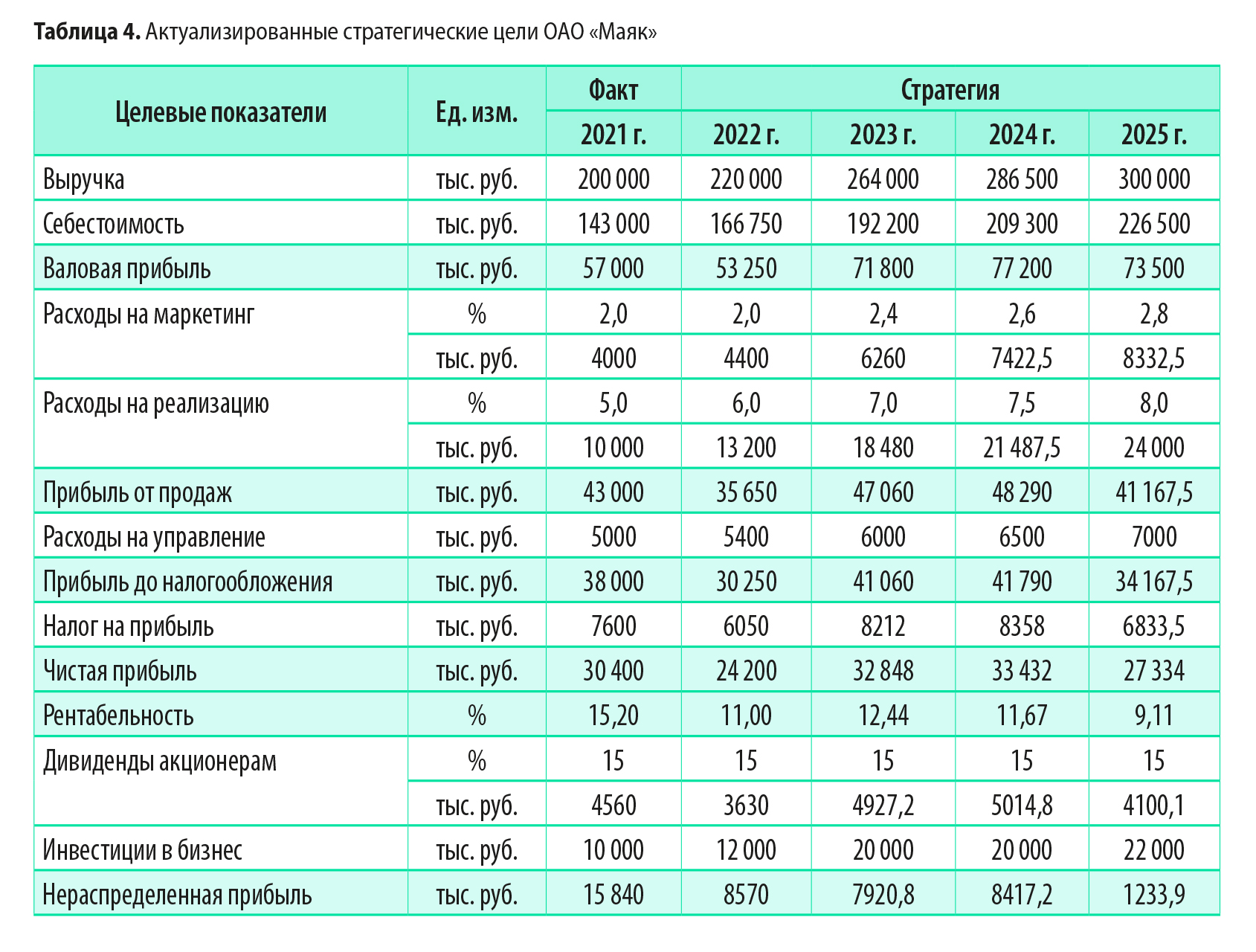

Собственники и руководство ОАО «Маяк» разработали и утвердили стратегию развития своей производственной компании на период 2022–2025 гг. В ходе разработки стратегии использовали:

• фактические результаты работы за 2021 г.;

• данные анализа рынка сбыта продукции;

• маркетинговые исследования конкурентной среды;

• прогнозы динамики рыночных цен на аналогичную продукцию и влияние инфляции на рост стоимости закупок ресурсов (сырья и материалов, энергоресурсов, работ и услуг), используемых при выпуске продукции.

!!! Полезный материал! Сборник статей о стратегии. Скачать >

В итоге корпоративная стратегия включала следующие стратегические задачи:

• увеличить объем выручки с 200 000 тыс. руб. за 2021 г. до 305 000 тыс. руб. в 2025 г.;

• запустить в 2023 г. производство новой продукции и вывести ее на рынок сбыта;

• последовательно проводить политику снижения издержек на выпуск продукции, снизив уровень ее себестоимости с 75 % от суммы продаж в 2022 г. до 70 % в 2025 г.;

• обеспечить рост маркетинговых затрат с 2 % от суммы продаж в 2022 г. до 3 % от суммы продаж в 2025 г., чтобы противодействовать конкурентам компании;

• ежегодно увеличивать расходы на реализацию продукции, доведя их с 6 % в 2022 г. до 8 % в 2025 г., чтобы обеспечить продвижение продукции компании на рынке сбыта;

• поддерживать стабильность уровня рентабельности бизнеса на протяжении 2022–2025 гг.;

• сохранять постоянным размер выплаты дивидендов собственникам компании — 15 % от годовой суммы чистой прибыли;

• инвестировать в поддержание конкурентных преимуществ существующей продукции и выпуск нового вида продукции следующие суммы чистой прибыли: 2022 г. — 12 000 тыс. руб.; 2023 г. — 20 000 тыс. руб.; 2024 г. — 20 000 тыс. руб.; 2025 г. — 22 000 тыс. руб.

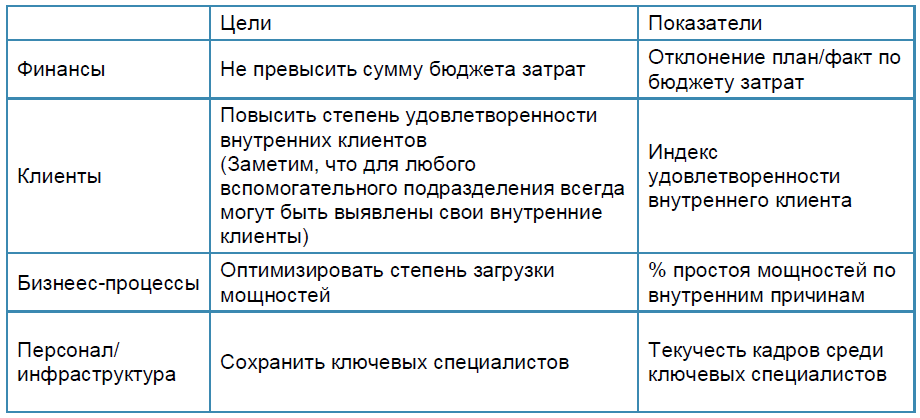

Стратегия компании была оцифрована в стратегические цели ОАО «Маяк» на 2022–2025 гг. (табл. 1).

Чтобы убедиться в корректности и достижимости этих стратегических целей, в качестве инструмента проверки решили использовать стратегическое бизнес-планирование. Проверка состоит из трех этапов:

После сравнения первоначальных и актуализированных показателей развития бизнеса принимают решение о необходимости корректировки первоначальных стратегических целей.

Формирование прогноза реализации продукции

Работу по формированию прогноза начинают с определения цены и объемов реализации каждого вида продукции. В данном случае учитывают, как влияют на них рыночные тенденции и действия основных конкурентов компании.

Прогноз продаж всех видов продукции ОАО «Маяк» составили следующим образом.

Поскольку продукция 1 реализуется на давно сложившемся сегменте рынка и существенно увеличить объем ее реализации сложно, в прогноз заложили ежегодный рост продаж этого вида продукции в размере не более 50 т.

Достаточно высокая конкуренция не позволит компании продавать продукцию 1 по ценам выше рыночных, поэтому в прогнозе предусмотрели:

• сохранение цены 2021 г. в 2022 г.;

• повышение цены реализации в 2023 г. на 10 тыс. руб. за тонну;

• сохранение в 2024 г. цены реализации 2023 г. и снижение ее на 5 тыс. руб. за тонну в 2025 г.

Продукция 2 будет иметь конкурентные преимущества в потребительских свойствах после модернизации производственного оборудования, поэтому в прогноз заложено их ежегодное повышение с 2023 г.

В прогнозе также предусмотрели снижение объемов реализации в натуральном измерении при росте цены реализации под влиянием фактора эластичности спроса.

Продукция 3 является новинкой, ее производство запланировано на середину 2023 г. Новая продукция будет реализовываться на растущем рынке, поэтому компания рассчитывает наращивать объемы продаж за счет сохранения цены на уровне ниже среднерыночной во всем планируемом периоде.

Результаты прогноза объемов и сумм реализации представлены в табл. 2.

Уточненный прогноз реализации показывает, что сумма выручки будет незначительно ниже стратегических целей в 2024 и 2025 гг., поэтому можно говорить о высокой вероятности их достижения.

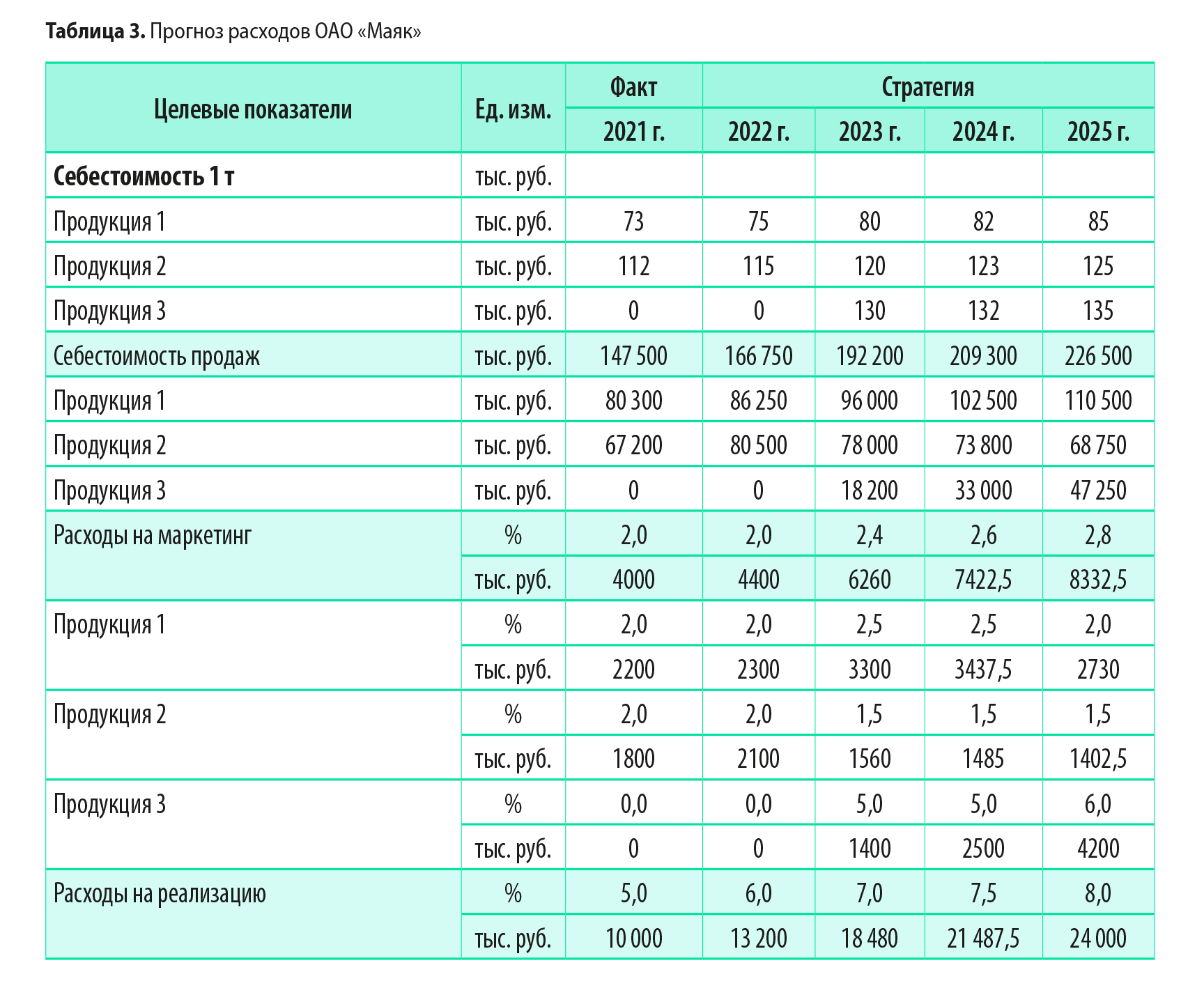

Формирование прогноза расходов

На данном этапе прогнозируют расходы, которые непосредственно связаны с объемом или суммой продаж:

• себестоимость реализованной продукции;

• расходы на маркетинг;

• расходы на реализацию продукции.

Рассмотрим отдельно каждый вид таких расходов.

В части себестоимости выпуска всех видов продукции рост затрат в размере 5–8 % ежегодно будет вызван инфляционными процессами в экономике России. В то же время у компании есть потенциал добиваться снижения себестоимости продукции за счет более рационального использования ресурсов и загрузки производственных мощностей.

Поскольку снижение себестоимости за счет этих факторов не позволит полностью перекрыть влияние инфляции, то в прогнозе затрат следует предусмотреть ежегодный рост себестоимости продукции в размере 2–5 тыс. руб. за тонну.

Общая величина маркетинговых расходов в детализированном прогнозе распределяется с учетом потребностей в поддержке ее сбыта в 2022–2025 гг.:

• продукция 1 — достаточно поддерживать уровень маркетинговых затрат в размере 2–2,5 % от суммы ее продаж;

• продукция 2 — в связи со снижением объемов продаж начиная с 2023 г. расходы на маркетинг можно снизить до 1,5 % от суммы ее продаж;

• продукция 3 — для нового вида продукции нужно поддерживать более высокий уровень маркетинговых расходов, поэтому на 2023 и 2024 гг. их спрогнозировали на уровне в 5 %, на 2025 г. — на уровне в 6 % от суммы продаж данной продукции.

Уровень расходов на реализацию продукции в первоначальных стратегических целях вполне логичен, поэтому в прогнозе расходов менять его не будем, а просто пересчитаем суммы коммерческих расходов в периоды, где есть отклонения прогноза продаж от первоначальных целей.

В таблице 3 представлен итоговый прогноз переменных расходов ОАО «Маяк».

Актуализация стратегических целей на основе прогнозов реализации и расходов

Стратегические цели актуализируем на основе сформированных прогнозов реализации продукции и переменных расходов в 2022–2025 гг. Управленческие расходы при этом не меняем, поскольку они не зависят от объемов продаж, а их изначально запланированная динамика соответствует сложившейся динамике за прошлые годы.Актуализация стратегических целей на основе прогнозов реализации и расходов.

Актуализированные стратегические цели ОАО «Маяк» представлены в табл. 4.

Как следует из полученных расчетов, первоначальные стратегические цели требуют корректировки прежде всего в сумме себестоимости реализации продукции (особенно в 2024 и 2025 гг.).

В связи с корректировкой продаж изменятся суммы расходов на маркетинг и реализацию продукции. Эти изменения уменьшат первоначальный размер прогнозируемой прибыли до налогообложения, чистой прибыли и размера начисляемых собственникам дивидендов.

В то же время актуализированные стратегические цели компании позволяют сохранить планируемый объем инвестиций в развитие бизнеса, получить достаточно чистой прибыли, чтобы выплатить дивиденды собственникам и не прибегать к внешнему финансированию инвестиций в бизнес.

Поскольку в 2024 и 2025 гг. отклонения показателей стратегического бизнес-плана достигают значительных величин по сравнению с первоначальными стратегическими целями, эти цели следует актуализировать прежде чем коммуницировать их в компанию.

!!! Полезный материал! Сборник статей о стратегии. Скачать >

Бизнес-стратегия: что это такое, как ее разработать и реализовать

Содержание

Если вести бизнес без стратегии, в компании не будет прибыли, а клиентов уведут конкуренты. Чтобы развиваться и увеличивать продажи, нужно ставить главные и промежуточные цели, развивать кадры, анализировать показатели. Разберемся, что такое бизнес-стратегия, как она помогает в развитии компании и как ее разработать.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое бизнес-стратегия и зачем она нужна

Бизнес-стратегия – это план развития компании, как выполнить поставленные цели и задачи, которые приведут к успеху. С ее помощью можно пережить кризис и вывести организацию на новый уровень: повысить показатели продаж, привлечь новых клиентов, выделиться среди конкурентов.

Стратегию создают руководители компании или владельцы бизнеса, так как только они знают, каких целей нужно достичь. Работу над стратегией можно делегировать сторонним компаниям, которые занимаются организацией бизнес-процессов. Но в этом случае нужно дать специалистам полную информацию о планах организации, поделиться данными о продажах, доходах и расходах, задачах всех отделов компании.

Чтобы определить, на какой период разрабатывать стратегию, учитывают ситуацию на рынке и положение компании. Если сейчас экономика нестабильна, у организации есть проблемы, лучше составить план на 1-2 года, чтобы было легче его корректировать. Если положение устойчиво, можно прорабатывать стратегию на ближайшие несколько лет.

Цели разработки стратегии

Стратегию разрабатывают для того, чтобы выбрать приоритетные направления развития, определить методы управления организацией. Она позволяет руководителям и сотрудникам понять перспективы и спланировать задачи для каждого подразделения компании. Стратегия помогает координировать работу отделов, определять финансовые, временные и другие ресурсы, оценивать и предотвращать риски.

Бизнес-стратегия нужна и небольшим стартапам, и крупному бизнесу – всем компаниям, которые хотят выйти на лидирующие позиции в своей нише.

Разновидности стратегий развития

Учитывайте масштаб бизнеса, цели и возможности роста, чтобы выбрать подходящую стратегию. При этом необязательно останавливаться на одной, можно сочетать между собой две или три.

Базовая

Базовая стратегия – это планирование развития товаров и услуг, компании в целом и ее подразделений. Она определяет, как распределить ресурсы между отделами, что менять в структуре управления, какие бизнес-процессы внедрить для роста бизнеса. Это самая сложная и масштабная в реализации стратегия.

Конкурентная

Конкурентная стратегия нужна, чтобы добиться лидирующей позиции на рынке. Например, переманить клиентов и обойти показатели других организаций: сумму прибыли, количество продаж и постоянных клиентов. Выделяют три вида конкурентной стратегии:

- Минимизация издержек. Цель – сделать расходы на маркетинг, производство товара и его реализацию ниже, чем у конкурентов.

- Дифференциация. Компания создает уникальный продукт. Например, ресторан разрабатывает меню и включает блюда, которых нет у конкурентов.

- Фокусирования. В основе – выбор узкой группы покупателей.

Функциональная

Функциональная стратегия направлена на внутренние рабочие процессы в подразделениях. Затрагивает производство, маркетинг, финансы и продажи. Выстраивает процессы в каждом департаменте по отдельности и помогает в них обеспечить бесперебойную работу.

Еще функциональная стратегия включает НИОКР: научно-исследовательские и опытно-конструкторские работы. В них входят эксперименты, идеи и мероприятия для вывода новой продукции.

Правила оценки выбранной бизнес-стратегии

Чтобы оценить стратегию, проработайте систему мотивации. Систематизируйте данные о вашей организации, например, количество обращений и закрытых сделок в разные периоды, расходы и доходы, выясните проблемы отделов. Определите критерии оценки стратегии, например – выполнимость.

Мотивация

Руководителю нужно определить, что мотивирует персонал на эффективную работу: возможность профессионально развиваться, расти в карьере или увеличивать свой доход. Затем разработать KPI: ключевые показатели, по которым будут оценивать работу сотрудников. Например, количество звонков или встреч с клиентами за день, объем продаж за месяц, средний чек – в зависимости от должности. Поощрять тех сотрудников, кто справляется с показателями. Это может быть прибавка к зарплате, повышение в должности, бесплатные обучающие курсы.

Информация

Руководитель должен построить систему обратной связи от всех подразделений. Это необходимо для адекватной оценки рынка сбыта, собственных ресурсов и процессов в компании. Также для успешной реализации стратегии нужно проанализировать текущие показатели и определить, какие из них и как должны измениться. Например, посмотреть планы продаж, оценить ресурсы и определить, насколько должны вырасти продажи и к какому сроку.

Критерии

На какие параметры нужно обратить внимание:

- планомерность – насколько выбранная стратегия подходит для миссии организации;

- пригодность – возможно ли реализовать стратегию с учетом ситуации на рынке;

- выполнимость – есть ли сейчас временные, финансовые, кадровые и другие ресурсы;

- приемлемость – не спорит ли стратегия с интересами ключевых сотрудников – руководителей отделов и топ-менеджеров;

- превосходство – получится ли обойти конкурентов и по каким показателям.

![]()

Знания про маркетинг, аналитику, диджитал, быстро и бесплатно

- Новый скилл всего за 1,5 часа

- Практические знания

- Интерактивные юниты

- Без оплат и встроенных покупок

Результаты оценки

После оценки у руководителя должны быть ответы на следующие вопросы:

- что планирует продавать компания и что для этого необходимо;

- какие нужны ресурсы, есть ли они сейчас у компании;

- сколько денег нужно на достижение стратегии;

- как привлекать клиентов и что для этого нужно;

- какие отделы и как будут участвовать в стратегии, в чем будет их мотивация;

- реально ли достичь результатов стратегии с учетом ситуации в компании и на рынке;

- от чего будет зависеть успех, по каким критериям его определить.

Ответы на вопросы должны помочь скорректировать стратегию и увидеть более детальный план по достижению результата.

Шаги по формированию стратегии развития компании

Чтобы создать стратегию развития компании, придется потратить много времени на анализ конкурентов, внутренних процессов компании, целей и задач. Также необходимо изучить слабые и сильные стороны своей организации.

Исследование макросреды

Макросреда – внешние обстоятельства, влияющие на бизнес. Например, состояние экономики в стране и мировые кризисы. К таким факторам также относятся:

- новые законы – к примеру, вы планируете продавать товары, на которые может потребоваться лицензия;

- сделки лидеров рынка – слияния компаний, открытие новых филиалов, анонсы новых продуктов увеличивают конкуренцию;

- доходы населения – если доходы падают, можно переориентироваться с премиум-класса на эконом, когда растут – вывести на рынок новый дорогой товар.

Анализ микросреды

Микросреда – это то, с кем взаимодействует бизнес – поставщики, конкуренты, партнеры, покупатели или сотрудники. На микросреду компания может повлиять: менять поставщиков, если нашли более выгодные условия, учитывать потребности клиентов, искать больше партнеров.

Для изучения микросреды проводят маркетинговое исследование: определяют тенденции рынка, потребности и поведение покупателей, методы работы конкурентов. По его результатам станет понятно, как развивается отрасль, в чем нуждаются клиенты, какая ценовая политика.

SWOT-анализ

SWOT-анализ помогает объективно оценить слабые стороны и преимущества бизнеса. Он нужен, чтобы систематизировать информацию о компании, определить долгосрочные цели, увидеть перспективы и риски.

Для анализа сделайте табличку с четырьмя колонками и запишите:

- преимущества перед другими компаниями;

- минусы вашей компании;

- внешние факторы, которые дают возможность роста;

- угрозы внешней среды.

Матрица Ансоффа

Это инструмент для стратегического позиционирования продукта на рынке. Есть четыре направления, компания должна выбрать одно:

- увеличение продаж старого продукта на старом рынке;

- вывод старого продукта на новый рынок;

- продажа новых товаров на старом рынке;

- смена и товара, и рынка.

Сопоставьте все направления с результатом исследований макро- и микросреды, SWOT-анализа и определите, какое направление принесет больше прибыли.

Определение целей и задач

Цели и задачи должны быть понятными, измеримыми в конкретных результатах, выполнимыми. Начните с цели. К примеру, добавить шесть новых категорий товара через три месяца, увеличить продажи в пять раз к концу следующего года или открыть еще восемь торговых точек через три года. Далее нужно детально прописать задачи, которые приведут к этой цели.

Ответьте на вопросы: что нужно, чтобы реализовать цель, какие этапы должны быть. Например, чтобы увеличить продажи, необходимо переработать KPI менеджеров и нанять еще несколько сотрудников, переработать скрипты для общения с клиентами и оптимизировать расходы на рекламу.

Понять, какая реклама приносит звонки, а какая только расходует бюджет, поможет коллтрекинг Calltouch. Он определит конверсию и стоимость звонка, гео и устройство пользователя, обращался ли ранее этот клиент, с какой рекламной площадки поступил звонок. По этим данным вы сможете оставить более эффективные площадки и сэкономить на тех, с которых нет обращений.

![]()

Коллтрекинг Calltouch

Тратьте бюджет только на ту рекламу,

которая работает

- Коллтрекинг точно определяет

источник звонка с сайта - Прослушивайте звонки в удобном журнале

Подробнее про коллтрекинг

Как реализовать стратегию развития предприятия

Определить текущее состояние компании. Соберите актуальную информацию о компании: объемы продаж, прибыль, расходы. Проанализируйте компетенции персонала и руководителей, условия сотрудничества с поставщиками и другими партнерами.

Определить возможности компании. Оцените реальные возможности предприятия, изучите его слабые и сильные стороны. Если адекватно оценить собственные силы, получится выбрать верную стратегию.

Подготовить изменения в структуре руководства компании. Это нужно, чтобы по необходимости открыть новые подразделения, принять в штат дополнительных сотрудников или создать собственный отдел логистики. Если заранее спрогнозировать возможные кадровые изменения, можно быстро сориентироваться в критичный момент.

Устранить возможные риски. Этот шаг поможет избежать возможных потерь, обезопасить компанию от банкротства. Для этого нужно определить, что вы будете делать в случае проблем. Например, если рядом откроется конкурент или поставщик повысит цены.

Скорректировать стратегию. Для этого нужно постоянно анализировать, что происходит в макро- и микросреде. Например, учитывать изменения в законодательстве, появление новых рынков сбыта или конкурентов. Корректировки стратегии помогут достичь результатов, несмотря на перемены.

Как оценить эффективность нововведений

Сравнивайте прогнозируемые показатели с фактическими результатами. Разделите периоды на этапы, чтобы видеть промежуточные показатели. Если цель стратегии – увеличить прибыль в шесть раз через год, сравнивайте каждый месяц объем продаж с начальными данными. Когда видите отклонения от плана, вносите корректировки в бизнес-процессы: меняйте KPI или ответственных по задачам, нанимайте новых сотрудников или проводите обучение старых. И после изменений вновь анализируйте показатели.

Возможные риски при воплощении в жизнь бизнес-стратегии

Есть риски, избежать которых бывает невозможно. К ним относятся:

- изменения политики и экономики страны;

- неспособность окупить затраты на производство;

- перенасыщение рынка продукцией;

- более выгодные предложения конкурентов;

- снижение качества из-за нарушения стандартов;

- ошибки в договорах;

- плохой клиентский сервис.

Чтобы не терять лояльность клиентов и не упускать их заявки, автоматизируйте обработку обращений. В этом помогут виджеты Calltouch. С ними можно настроить обратный звонок, переход на мессенджеры и социальные сети. Скрипт свяжет менеджера с клиентом из VK, Facebook* (продукт компании Meta, которая признана экстремистской организацией) или TikTok Leads.

![]()

Виджеты Calltouch

- Увеличьте конверсию сайта на 30%

- Обратный звонок, промо-лендинги, формы захвата, мультикнопка, автопрозвон форм

Узнать подробнее

Какие ошибки можно допустить

Основные ошибки возникают на стадии исследования и планирования. Они могут быть связаны с оторванностью от реальности и неправильным анализом ресурсов. Некоторые компании не учитывают стратегии конкурентов или изменения на рынке. Также к типичным ошибкам относятся непонимание у сотрудников, как достичь результатов, проблемы с мотивацией.

Коротко о главном

- Стратегия развития бизнеса помогает в долгосрочном планировании целей и задач компании. Это руководство, как достичь результата.

- При формировании стратегии анализируйте изменения в экономике, законах страны, собственные показатели. А также учитывайте слабые и сильные стороны своей компании.

- Для реализации планов определите текущее состояние компании и ее возможности, спланируйте изменения в структуре руководства.

- Определяйте риски и методы работы с ними, чтобы вовремя скорректировать стратегию.

Аннотация: Проводится более детальный анализ бизнес-стратегии и ИТ-стратегии. Рассматриваются элементы, наиболее полно определяющие ИТ-стратегию. На начальном этапе разработки ИТ-стратегии необходимо идентифицировать потребности бизнеса по нескольким категориям, подробное описание которых приводится в материале лекции. Описывается процесс формирования матрицы корреляций ИТ- и бизнес-контекстов для разработки ИТ-стратегии. Подробно освещены такие вопросы, как структуры управления и контроля, действия в случае отсутствия явно сформулированной бизнес-стратегии, управление портфелем ИТ-проектов и его связь с бизнес-стратегией

Связь бизнес-стратегии и ИТ-стратегии

Модель для идентификации важных с точки зрения ИТ элементов бизнес-стратегии

Независимо от того, есть ли в организации явно сформулированная бизнес-стратегия или нет, для понимания сути влияния бизнес-стратегии на стратегию ИТ важно дать ответ на два вопроса:

- Каковы главные компоненты, составляющие суть стратегии ИТ?

- На какие аспекты явно или неявно сформулированных бизнес-стратегий необходимо обратить внимание, поскольку они важны для стратегии ИТ?

На самом деле, в соответствии с Gartner, количество элементов, определяющих ИТ-стратегию, может быть уменьшено до пяти областей:

- ИТ-инфраструктура. Все компоненты ИТ (аппаратное и программное обеспечение и комплектующие, сети), необходимые для обеспечения среды выполнения бизнес-процессов предприятия.

- ИТ-сервисы (эксплуатация). Как департамент ИТ обеспечит доступность ИТ-среды, какие услуги бизнес-подразделения получают от департамента ИТ на ежедневной основе. Наиболее общим определением ИТ-услуг для бизнес-подразделений является Соглашение об уровне обслуживания (SLA – Service-Level Agreement).

- Портфель приложений. Как будет меняться имеющийся набор прикладных систем?

- Интеграции бизнес-процессов. Как будут обеспечены интеграция и взаимодействие различных систем между собой? Это особенно важно в связи с ростом объемов электронного взаимодействия с поставщиками, партнерами и клиентами и распространением практики использования внешних ресурсов.

- Сорсинг. Обеспечение выполнения стратегии внутренними и внешними для департамента ИТ ресурсами.

Эти выделенные пять областей могут быть «спроектированы» в две компоненты ИТ-стратегии: Прикладные системы и Сервисные операции – так, как показано на рис. 2.1. Первая из этих компонент, связанная с разработкой и функционированием приложений, включает такие области, как портфель приложений, интеграцию бизнес-процессов и сорсинг. Вторая компонента связана с выполнением операций и включает такие области, как инфраструктура, сервис (эксплуатация) и опять-таки сорсинг. При этом область сорсинга является, вполне естественно, общей для обеих компонент, так как она определяет доступность внутреннего и внешнего персонала, участвующего в выполнении обеих компонент.

Рис.

2.1.

Две области ИТ-стратегии и пять определяющих элементов

Для каждой из этих областей существует свое соотношение по влиянию, управлению и участию между бизнес-подразделениями и ИТ-службой. Так, наибольший «вес» бизнес-подразделения будут иметь при рассмотрении вопросов в области прикладных систем. Аспекты инфраструктуры ИТ-систем, интеграции и ресурсов находятся преимущественно в сфере компетенции ИТ-службы, а реализация ИТ-сервисов производится ИТ-службой или привлекаемыми ею поставщиками услуг с учетом интересов потребителей из бизнес-подразделений.

На самом базовом уровне целью ИТ-стратегии является предоставление правильных и нужных технологий и прикладных систем в правильном месте, в правильное время и на необходимом уровне соотношения цены, качества и объемов. Независимо от того, насколько явно и полно сформулирована бизнес-стратегия, есть несколько главных моментов, знание которых обеспечивает ИТ-организацию информацией, необходимой для формулировки ИТ-стратегии. Если бизнес-стратегия достаточно полно сформулирована, то задача относительно проста и понятна. Если нет, то потребуются встречи с бизнес-руководством для того, чтобы на начальном этапе разработки ИТ-стратегии идентифицировать потребности бизнеса по следующим категориям:

- География бизнеса. Распределение производственных объектов, клиентов и партнеров. Это имеет непосредственное влияние на развертывание инфраструктуры и предоставление ИТ-сервисов. Вопросы, связанные с изменением портфеля приложений и их интеграцией, приобретают иной уровень сложности в географически распределенной среде.

- Организация принятия решений в компании (governance). Важно знать, каков механизм принятия решений – исключительно централизованный, или, наоборот, бизнес-подразделения самостоятельны в принятии решений, либо в компании существует какая-то промежуточная модель (некоторые из них описаны в

«Связь бизнес-стратегии и ИТ-стратегии. Структуры управления и контроля. Управление портфелем ИТ-проектов»

). При планировании стратегии ИТ необходимо адаптироваться к распределению центров власти и принятия решений. - Горизонт планирования (будущее). Временная шкала, которую охватывает бизнес-стратегия и которую должна будет охватить ИТ-стратегия. Чем более широким является временной горизонт, тем в большей степени стратегические аспекты должны найти отражение в архитектуре ИТ. Если горизонт очень узок, то трудно вырабатывать долгосрочную стратегию ИТ.

- Существующие (унаследованные) бизнес-процессы и системы. Здесь определяется, насколько организация планирует жестко придерживаться принятых методов работы, или наоборот, насколько она готова изменять модели ведения бизнеса, а значит, соответствующие бизнес-процессы и те приложения, которые исторически их поддерживают.