Оценка стоимости бизнеса в антикризисном управлении

Министерство

образования и науки России

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

«Ижевский

государственный технический университет

имени

М.Т. Калашникова»

(ФГБОУ

ВПО «ИжГТУ имени М.Т. Калашникова»)

Курсовая

работа

Оценка

стоимости бизнеса в антикризисном управлении

Оглавление

Введение

Глава

1. Оценка стоимости бизнеса в антикризисном управлении

.1

Понятие и цели оценки бизнеса

.2

Виды стоимости в антикризисном управлении

.3

Принципы оценки бизнеса

.4

Подходы к оценке стоимости

.5

Оценка стоимости предприятия в процедурах арбитражного управления

.6

Доходный подход в оценке бизнеса

.7

Затратный подход в оценке бизнеса

.8

Сравнительный подход в оценке бизнеса

.9

Итоговая величина рыночной стоимости бизнеса

Глава

2. Оценка предприятия «ГипроВТИ»

.1

Характеристика предприятия «ГипроВТИ»

.2

Анализ ликвидности баланса ОАО «ГипроВТИ»

.3

Горизонтальный и вертикальный анализ баланса ОАО «ГипроВТИ»

.4

Анализ ликвидности и финансовой устойчивости предприятия ОАО

«ГипроВТИ»

.5

Анализ вероятности банкротства ОАО «ГипроВТИ»

.6

Признаки фиктивности банкротств

Заключение

Список

используемой литературы

оценка бизнес банкротство

ликвидность

Введение

Преодоление финансового кризиса предприятия —

достаточно сложная задача. В российских условиях ее сложность объективно

повышается ввиду общей экономической нестабильности. В результате происходящих

процессов появилась необходимость разработки и внедрения в практику новых форм

и методов управления предприятиями. Применение таких методов должно

способствовать восстановлению финансово-экономического состояния предприятия,

не допуская процедуры банкротства, или разработке и внедрению на кризисном

предприятии стабилизационной программы в максимально короткие сроки. Именно

этим целям призвана отвечать система антикризисного управления предприятием.

Одной из основных целей оценки предприятия в

процессе антикризисного управления является получение информации о его

стоимости. Поэтому данная тема безусловно важна. Оценив кризисное предприятие,

мы можем сделать вывод об эффективности его деятельности или привлечении

дополнительного инвестиционного капитала, что очень важно для предприятия, а

также целесообразность реструктуризации. Поэтому оценочная деятельность является

важнейшим инструментом регулирования отношений собственности в условиях

рыночной экономики.

Целью данной курсовой работы является

предприятия изучение оценки стоимости бизнеса в антикризисном управлении и

анализ финансового состояния ОАО «ГипроВТИ».

Для достижения данной цели необходимо решить

следующие задачи курсовой работы:

· Охарактеризовать понятие и цели

оценки бизнеса в антикризисном управлении;

· Изучить принципы, подходы и виды

стоимости бизнеса;

· Проанализировать методы оценки

стоимости бизнеса;

· Описать оценку стоимости в

процедурах арбитражного управления;

· Сделать финансовый анализ

предприятия ОАО «ГипроВТИ»;

· Сделать выводы.

Объектом исследования является предприятие ОАО

«ГипроВТИ».

Предмет исследования — финансовое состояние ОАО

«ГипроВТИ»

Метод исследования — научная литература и данные

бухгалтерского баланса формы №1 и формы №2 «Отчет о прибылях и

убытках» за период 2010-2012 годов анализируемого предприятия ОАО

«ГипроВТИ».

Глава 1. Оценка стоимости бизнеса в

антикризисном управлении

.1 Понятие и цели оценки бизнеса

Гражданский кодекс РФ определяет

«предприятие» как «имущественный комплекс, используемый для

осуществления предпринимательской деятельности».

Оценка бизнеса является деятельностью, которую

предприятию в разных ситуациях приходится осуществлять в рыночной экономике. Ею

необходимо заниматься и при продаже предприятия — банкрота, и при определении

того, на какую сумму нормально работающее акционерное общество вправе выпускать

новые акции и исчислении цены акций.

Существует два предмета оценки бизнеса:

— Оценка фирмы, которая может основываться на

оценке имущества;

— Оценка «бизнес — линий» как

совокупности прав собственности, технологий и активов, обеспечивающих ожидаемый

доход [4, c. 4].

Основными целями оценки стоимости бизнеса

являются:

принятие обоснованного инвестиционного решения —

при планировании продажи или покупки инвестором акций или долей участия в

предприятиях;

определение эффективности деятельности

предприятия — рыночная стоимость бизнеса, определенная оценщиком, может служить

показателем эффективности управления предприятием;

реструктуризация предприятия;

требование законодательства — в ряде случаев

необходимость оценки стоимости бизнеса вытекает из требования законодательства.

Например, законами «Об акционерных обществах» и «Об обществах с

ограниченной ответственностью» предусмотрена необходимость обязательной

независимой оценки акций (долей участия) предприятия при дополнительной эмиссии

акций, при выходе участника из общества [3, с. 9].

Оценивая рыночную стоимость предприятия, можно с

достаточно высокой степенью точности определить, насколько успешно оно в своей

деятельности. Так, увеличение рыночной стоимости предприятия означает, что

предприятие находится на стадии роста; и напротив, снижение рыночной стоимости предприятия

является главным индикатором неблагополучного положения дел.

Оценка бизнеса, проводимая при антикризисном

управлении, выполняет ряд специфических функций, в частности позволяет

определить соотношение между стоимостью имущества и размером задолженности по

денежным обязательствам с обязательным платежом. Знание этого соотношения

необходимо для принятия управленческих и судебных решений во всех процедурах

арбитражного управления. Если же стоимость имущественного комплекса

определяется без использования оценочных методов, то возникает большая

вероятность искажения реальной стоимости, в результате чего кредиторы

предприятия-должника, как правило, недополучают денежные средства в счет

погашения своих требований [5, с. 701].

.2 Виды стоимости в антикризисном управлении

Бизнес в зависимости от целей оценки и

обстоятельств может оцениваться по-разному, поэтому для проведения оценки

требуется точное определение вида стоимости. Среди видов стоимости,

перечисленных в «Стандартах оценки, обязательных к применению субъектами

оценочной деятельности» (утверждены Постановлением Правительства РФ от

06.07.2001 №519), в оценке бизнеса наиболее распространены два.

Рыночная стоимость — наиболее вероятная цена, по

которой данный объект может быть отчужден на открытом рынке в условиях

конкуренции, когда стороны сделки действуют разумно, располагая всей

необходимой информацией, а на величине цены сделки не отражаются какие-либо

чрезвычайные обстоятельства.

Инвестиционная стоимость — стоимость объекта

оценки, определяемая исходя из его доходности для конкретного лица при заданных

инвестиционных целях.

Определение инвестиционной предполагает оценку

стоимости бизнеса для конкретного инвестора или группы инвесторов.

Инвестиционная стоимость определяется на основе индивидуальных требований к

инвестициям.

Определение инвестиционной стоимости будет

проводиться, например, в ситуации, когда известен потенциальный приобретатель

пакета акций (возможно, другой акционер этого же эмитента). В таких случаях

оценщик может учитывать дополнительные выгоды потенциального покупателя от

обладания этим пакетом акций [3, с. 10].

Кроме двух перечисленных видов бизнеса, оценка

имущества предприятия в целях антикризисного управления предполагает расчет

различных видов стоимости, в том числе рыночной стоимости, стоимости при

существующем использовании, ликвидационной и утилизационной стоимости,

инвестиционной, стоимости с ограниченным рынком. Таким образом, один и тот же

объект в конкретный момент времени может быть оценен по-разному и иметь

неодинаковую стоимость.

Антикризисное управление в силу своей специфики

ограничивает оценщиков в выборе некоторых видов стоимости.

Балансовая и остаточная стоимости в силу

особенностей расчета (в основе их определения лежат только данные баланса) не

показывают реальной стоимости предприятия (или отдельных активов) на рынке и не

могут использоваться в качестве критерия эффективности антикризисного

управления.

Рассчитывать стоимость воспроизводства или

стоимость замещения представляется возможным, но не слишком целесообразным,

поскольку главной целью антикризисного (арбитражного) управления является

эффективное управление существующим предприятием, а не строительство нового

(данные виды стоимости широко используются в страховом бизнесе).

Обоснованная рыночная стоимость предприятия —

один из самых широко используемых в оценочной практике, а также в антикризисном

управлении видов стоимости, так как антикризисный управляющий (в идеальном

случае) должен начинать свою деятельность на кризисном предприятии с выяснения

реальной рыночной стоимости данного имущественного комплекса в целом и с

определения рыночной стоимости отдельных активов и пассивов предприятия.

Для целей арбитражного управления данный вид

стоимости можно применять на стадиях наблюдения и внешнего управления, при этом

методы сравнительного подхода используются ограниченно. В условиях же

конкурсного производства определить рыночную стоимость достаточно сложно в силу

следующих причин:

) продажа имущества не может рассматриваться в

качестве добровольной сделки, так как конкурсный управляющий реализует

имущество по решению суда;

) реализуемое имущество чаще всего продается в

сжатые сроки, которые ограничены периодом конкурсного производства;

) при продаже имущества не учитывается рыночная

конъюнктура, что не позволяет конкурсному управляющему реализовать активы по

максимально возможной цене.

Инвестиционная стоимость может быть рассчитана

арбитражными управляющими преимущественно на стадии внешнего управления. В

такой ситуации предприятие чаще всего продается конкретному инвестору, который

в данном случае покупает не набор активов, а будущие доходы, которые

предприятие сможет принести ему через определенный период времени.

Налогооблагаемая стоимость для целей

антикризисного управления может использоваться антикризисным (арбитражным)

управляющим при разработке финансового плана и программы финансового

оздоровления, а также при анализе возможностей использования «налогового

щита».

Утилизационная стоимость — это стоимость

утилизируемых активов предприятия, которые полностью утратили свою

первоначальную полезность вследствие полного износа. Данный вид стоимости также

может быть полезен антикризисному управляющему в процессе работы на кризисных

предприятиях. Утилизационная стоимость должна рассчитываться, например, для

определения цены реализации полностью изношенного оборудования.

Стоимость действующего предприятия для целей

антикризисного управления целесообразно рассчитывать в том случае, если

предприятие находится в начальной фазе развития кризиса, поскольку в этом

случае предприятие реально функционирует на рынке и приносит собственнику

доход. Если же предприятие находится в режиме сокращенного воспроизводства или

в его отношении осуществляется процедура наблюдения или внешнего управления, то

стоимость действующего предприятия можно определить с большой долей условности,

поскольку такое предприятие является, как правило, убыточным. При отсутствии

предприятий-аналогов сравнительный подход использовать невозможно.

Таким образом, в распоряжении антикризисного

управляющего остается в основном затратный подход, с помощью которого стоимость

действующего предприятия может быть определена с использованием в его рамках

метода чистых активов и метода ликвидационной стоимости. Если предприятие

находится на стадии конкурсного производства (заключительная стадия процедуры

банкротства), целесообразно сразу рассчитывать ликвидационную стоимость

объекта.

Ликвидационная стоимость, по мнению подавляющего

большинства зарубежных и российских экономистов и специалистов в области

оценочной деятельности, представляет собой денежную сумму, которая может быть

получена собственником от продажи

имущества в сжатые сроки. В этом случае

предприятие может быть продано либо как единый имущественный комплекс, либо в

виде отдельных активов. При расчете ликвидационной стоимости необходимо,

во-первых, определить выручку от продажи активов предприятия, а во-вторых,

рассчитать затраты на его ликвидацию (юридические услуги, затраты, связанные с

владением активами до их ликвидации, и т.д.). Разность между этими двумя компонентами

и представляет собой величину ликвидационной стоимости предприятия [5, c. 703].

.3 Принципы оценки бизнеса

Назначение принципов оценки имущества —

отражение закономерных тенденций поведения субъектов рыночной экономики

относительно различных объектов оценки. Выделяют три группы взаимосвязанных

принципов оценки собственности.. Принципы, основанные на представлениях

собственника

. Принцип полезности. Объект обладает

полезностью только в том случае, когда он способен удовлетворить потребности в

течение определенного периода времени. Чем больше полезность, тем выше величина

оценочной стоимости объекта оценки.

. Принцип замещения. Разумный инвестор не

заплатит за данный объект дороже, чем наименьшая цена, запрашиваемая за другой

объект с эквивалентной полезностью.

. Принцип ожидания. Инвестор вкладывает средства

в объект сегодня, так как ожидает от объекта получения доходов в будущем.

Оцениваемая стоимость — это текущая стоимость всех будущих доходов.

П. Принципы, связанные с эксплуатацией имущества

. Принцип вклада. Дополнительные улучшения в

объект эффективны в том числе, когда они повышают рыночную стоимость объекта.

Любые дополнительные улучшения оправданы, когда получаемый прирост стоимости

объекта превышает затраты на приобретение этих улучшений.

. Принцип остаточной продуктивности. Остаточная

продуктивность обычно выражается в возможности получения собственником

максимального дохода от земельного участка при минимальных затратах. Остаточная

продуктивность земельного участка определяется чистым доходом с учетом расходов

на менеджмент, рабочую силу и эксплуатацию капитала.

. Принцип сбалансированности

(пропорциональности). Все факторы производства должны находиться в надлежащем

соответствии друг с другом, чтобы общие доходы от объекта были максимальными.

Добавление какого-либо элемента в систему, приводящее к нарушению

пропорциональности, приводит к снижению стоимости объекта.

. Принцип предельной производительности. Данный

принцип базируется на теории предельного дохода, согласно которой темпы роста

чистой отдачи от добавления ресурсов к факторам производства превышают рост

затрат до того времени, когда прирост стоимости не будет меньше затрат на

добавленные ресурсы.. Принципы, связанные с рыночной средой

. Принцип спроса и предложения. Цены стабильны в

случае равновесия между спросом и предложением на рынке. Наличие дефицита, т.е.

превышение спроса над предложением, повышает цену.

. Принцип соответствия. Объекты, не

соответствующие требованиям рынка относительно оснащенности современными

улучшениями, доходности, будут оценены дешевле.

. Принцип конкуренции. Конкуренция уравнивает

доходность инвестиций. Использование сверхприбыли в оценке стоимости искажает

результат. С целью нивелирования этого аспекта при прогнозировании будущих

прибылей обычно занижают потоки доходов или завышают факторы риска. В обоих

случаях это приводит к снижению текущей стоимости будущих доходов.

. Принцип зависимости от внешней среды.

Стоимость объекта зависит от состояния внешней экономической среды

(политических, экономических и социальных факторов, существующих на дату

оценки). Стоимость непрерывно изменяется во времени. Каждая оценка стоимости

должна содержать указание на дату ее проведения.

. Принцип наилучшего и наиболее эффективного

использования. Рыночную стоимость на открытом рынке необходимо рассчитывать

исходя из возможного альтернативного использования собственности для достижения

максимальной продуктивности, при которой в текущей рыночной ситуации эта

стоимость будет максимальной.

Процедура выявления и обоснования альтернативного

использования собственности, обеспечивающего максимально продуктивное

использование, называется анализом наилучшего и наиболее эффективного

использования. Наилучшее и наиболее эффективное использование — это вероятное

использование свободной земли или собственности с улучшениями, которое

юридически обосновано, физически осуществимо, финансово целесообразно и

приводит к наивысшей стоимости [5, с.668].

.4 Подходы к оценке стоимости

Грамотный подход к бизнесу однозначно требует,

чтобы любая его оценка делалась в расчете на изначально указываемые определения

стоимости предприятия, которых в принципе может быть два (с учетом

промежуточных решений):

. Оценка предприятия как действующего (on going

concern).

. Оценка ликвидационной стоимости предприятия (в

расчете на его ликвидацию, подразумевающую прекращение бизнеса).

Если предприятие оценивается как действующее

(сохраняющее рабочие места), то его естественно оценивать в рамках так

называемого доходного подхода. Этот подход предполагает, что рыночная стоимость

бизнеса определяется будущими доходами, которые можно получить, продолжая

бизнес.

При этом на оценку рыночной стоимости

предприятия не должна влиять (не должна в ней учитываться) стоимость того

имущества, которое имеется на предприятии, но является необходимым для

продолжения бизнеса и жизни предприятия как действующего. Ведь в случае продажи

такого имущества (подобная перспектива позволила бы включить его рыночную

стоимость в оценку стоимости предприятия) продолжение бизнеса, который основан

на этом имуществе, было бы невозможно и исключило бы изначальное предположение

об оценке предприятия как действующего.

Оценка предприятия как действующего реализуется

и в рамках так называемого рыночного подхода. Он сводится к тому, что для

оценки рыночной стоимости закрытой или не имеющей размещенных на фондовом рынке

акций открытой компании среди открытых компаний с достаточно ликвидными акциями

находят компанию — аналог (той же отрасли, того же размера, использующую ту же

систему бухгалтерского учета в части методов учета товарно — материальных

ценностей и методов амортизации, того же возраста и пр.), которую оценивает сам

фондовый рынок, и с соответствующими корректировками переносят эту оценку на

рассматриваемое предприятие.

Ликвидационная стоимость предприятия оценивается

преимущественно в рамках так называемого имущественного (затратного) подхода.

Его содержание заключается в оценке рыночной стоимости свободного от долгов

имущества предприятия. При этом отталкиваются от оценки рыночной стоимости всех

активов (имущества) предприятия — материальных (реальных и финансовых) и

нематериальных, независимо от того, как они отражены (и отражены ли вообще — в

том, что касается нематериальных активов) в бухгалтерском балансе предприятия.

Это — естественный подход для оценки

предприятия, которое будет закрываться с распродажей его имущества по рыночной

стоимости и с погашением долгов фирмы независимо от сроков их истечения. Причем

наиболее строго указанный подход осуществляется тогда, когда рыночная стоимость

предприятия определяется как сумма не просто рыночных стоимостей всех видов его

имущества, а оценок рыночных стоимостей имущества предприятия, которые

определены в расчете на срочную его продажу (ликвидационных стоимостей

имущества). Последние ниже, чем просто «разумная» рыночная стоимость

имущества, оцененная в расчете на неспешную продажу с основательным поиском

наиболее выгодного покупателя (это касается даже недвижимости, по которой цены

срочной продажи в стране не растут, а падают). Имущественный (затратный) подход

может быть адекватен определению стоимости предприятия как действующего только

в случаях, если оцениваемое предприятие:

— относится к категории финансовых компаний с

преобладающей долей финансовых активов, рыночная стоимость которых тогда, в

свою очередь, либо берется с фондового рынка (когда финансовый актив является

ликвидным или хотя бы регулярно котируемым), либо специально оценивается исходя

из ожидаемых по активу (ценной бумаге) доходов (ситуация «матрешки в

матрешке», предполагающая для реализации имущественного подхода

использование доходного подхода);

— имеет повышенную долю нематериальных активов,

которые ценны лишь тогда, когда они используются, т. е. когда предприятие будет

действовать.

Таким образом, существуют следующие подходы к

оценке предприятия, в разной мере соответствующие тому или иному определению

стоимости бизнеса:

— доходный подход;

— рыночный подход;

— имущественный (затратный) подход [4, c. 24].

1.5 Оценка стоимости предприятия в процедурах

арбитражного управления

Оценка стоимости кризисного предприятия может

осуществляться на основе все тех же трех подходов: доходного, затратного

(имущественного) и рыночного (сравнительного).

На этапе наблюдения на основе проведенной оценки

можно определить размер конкурсной массы и, сопоставив ее с задолженностью

предприятия, теоретически обосновать наличие или отсутствие возможности

восстановления платежеспособности предприятия-должника. Также на этом этапе

оценка стоимости имущества необходима для установления достаточности имущества

должника для покрытия судебных издержек и расходов на вознаграждение

арбитражным управляющим.

Когда на предприятии решением арбитражного суда

введена процедура внешнего управления, оценка стоимости предприятия

используется внешним управляющим при составлении плана внешнего управления. В

частности, с помощью затратного подхода к оценке собственности определяется

стоимость предприятия как бизнеса при возможной его продаже, а также

оценивается стоимость отдельно взятых активов несостоятельного предприятия.

На стадии внешнего управления первостепенное

значение для определения вариантов сценария развития предприятия (если имеется

потенциальный инвестор) при составлении плана внешнего управления имеет метод

дисконтирования денежного потока. Здесь оценка стоимости выступает как критерий

эффективности принятия управленческих решений, поскольку применение различных

наборов антикризисных мер может привести как к снижению, так и к увеличению

стоимости предприятия. Собрание кредиторов, которому необходимо утвердить (или

не утвердить) данный план, при выборе вариантов развития предприятия должно

выбрать вариант:

• более реалистичный;

• наименее рискованный;

• который может быть реализован в период

внешнего управления.

Для определения такого варианта используется

приведенный в плане внешнего управления расчет стоимости предприятия по методу

дисконтирования денежных потоков.

При оценке кризисного предприятия может быть

применен и метод реальных опционов, так как именно использование данного метода

дает возможность определить потенциальную стоимость убыточного предприятия.

Затратный (имущественный) подход применяется для

оценки стоимости кризисного предприятия с точки зрения понесенных издержек и

включает в себя два основных метода: метод стоимости чистых активов и метод

ликвидационной стоимости.

Метод ликвидационной стоимости применяется на

стадии конкурсного производства (реже — на стадии внешнего управления) в рамках

процедуры банкротства предприятия для определения приблизительного размера

конкурсной массы, которая сформируется в результате реализации имущества.

В соответствии с видами ликвидационной стоимости

можно выделить следующие основные случаи, когда арбитражному управляющему

необходимо использовать данный метод:

• принятие собранием кредиторов решения о

введении на предприятии конкурсного производства;

• разработка внешним управляющим плана внешнего

управления несостоятельным предприятием и научное обоснование концепции

развития деятельности предприятия в период внешнего управления посредством

сравнения результатов оценки стоимости бизнеса, полученных с использованием

методов ликвидационной стоимости, стоимости чистых активов, дисконтирования

денежных потоков;

• ничтожность доходов предприятия от всех видов

деятельности по сравнению со стоимостью его чистых активов;

• принятие решения о ликвидации предприятия

собственниками предприятия.

Во всех этих случаях результат оценки стоимости

кризисного предприятия, полученный с помощью метода ликвидационной стоимости,

будет показывать, какая часть денежных средств останется (если останется) в

распоряжении собственника предприятия после погашения всех обязательств.

Рассмотрим, какую помощь оказывает оценка

стоимости арбитражному управляющему на различных стадиях процедуры арбитражного

управления.

Результаты оценки на этапе конкурсного

производства помогают определить реальный срок конкурсного производства исходя

из совокупности сроков продажи всех принадлежащих предприятию-должнику активов,

а также приблизительные размеры конкурсной массы, которая сформируется в

результате реализации имущества.

Итак, проанализировав место и роль оценки

стоимости предприятия в системе антикризисного управления, можно сделать

следующие выводы:

. Оценка стоимости предприятия, оказавшегося в

сложном финансовом положении, очень важна для антикризисного управляющего в

качестве критерия принятия решений и последовательности действий (например, в

рамках внешнего управления по результатам оценки возможности реализации

альтернативных проектов арбитражный управляющий может принять одно из следующих

решений: перепрофилирование производства, закрытие нерентабельных участков,

продажа бизнеса и т.д.).

. Оценка стоимости является критерием

эффективности применяемых антикризисным управляющим мер (на основе определении

изменения стоимости предприятия в зависимости от применения альтернативных

наборов антикризисных решений).

. Оценка стоимости предприятия служит исходной

информацией для принятия определенных решений в ходе антикризисного управления.

. Оценка стоимости играет немаловажную роль в

арбитражном управлении на различных стадиях процедуры банкротства:

• на стадии наблюдения временный управляющий с

помощью оценки стоимости определяет рыночную стоимость предприятия, на котором

ему предстоит работать;

• на стадии внешнего управления внешний

управляющий для определения дальнейшего протекания процесса банкротства с

помощью метода дисконтированных денежных потоков может просчитать в плане

внешнего управления варианты развития предприятия в зависимости от суммы и

условий инвестирования либо с помощью метода чистых активов показать реальную

стоимость предприятия;

• на стадии конкурсного производства конкурсный

управляющий с помощью метода ликвидационной стоимости составляет календарный

график реализации активов предприятия и рассчитывает ликвидационную стоимость

бизнеса.

Антикризисные управляющие должны разбираться в

основных методах и подходах к оценке стоимости предприятия, знать

законодательную базу в области оценочной деятельности для осуществления

эффективного руководства предприятием в условиях кризисной экономики [5, с.

706].

.6 Доходный подход в оценке бизнеса

Доходный подход — совокупность методов оценки

стоимости объекта оценки, основанных на определении ожидаемого дохода от

объекта оценки [7, c. 109].

В доходном подходе к оценке бизнеса выделяются

два основных метода: метод дисконтированных денежных потоков и метод

капитализации прибыли.

) Определение стоимости бизнеса методом

дисконтированных денежных потоков (ДДП) основано на предположении о том, что

потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая

стоимость будущих доходов от этого бизнеса, а собственник не продаст свой

бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. В

результате своего взаимодействия стороны придут к соглашению о рыночной цене,

равной текущей стоимости будущих доходов.

Данный метод оценки считается наиболее

приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор,

вкладывающий деньги в действующее предприятие, в конечном счете, покупает не

набор активов, состоящий из зданий, сооружений, машин, оборудования,

нематериальных ценностей и т. д., а поток будущих доходов, который позволит ему

окупить вложенные средства, получить прибыль и повысить свое благосостояние. С

этой точки зрения все предприятия, к каким бы отраслям экономики они не

принадлежали, производят всего один вид товарной продукции — деньги.

Метод дисконтированных денежных потоков может

быть использован для оценки любого действующего предприятия. Тем не менее,

существуют ситуации, когда он объективно дает наиболее точный результат

рыночной стоимости предприятия.

Применение данного метода наиболее обосновано

для оценки предприятий, имеющих определенную историю хозяйственной деятельности

и находящихся на стадии роста или стабильного экономического развития. Данный

метод в меньшей степени применим к оценке предприятий, терпящих систематические

убытки.

Основные этапы оценки предприятия методом

дисконтированных денежных потоков:

. Выбор модели денежного потока.

. Определение длительности прогнозного периода.

. Ретроспективный анализ и прогноз валовой

выручки от реализации.

. Анализ и прогноз расходов.

. Анализ и прогноз инвестиций.

. Расчет величины денежного потока для каждого

года прогнозного периода.

. Определение ставки дисконта.

. Расчет величины стоимости в постпрогнозный

период.

. Расчет текущих стоимостей будущих денежных

потоков и стоимости в постпрогнозный период.

. Внесение итоговых поправок.

В результате оценки предприятия методом ДДП

получается стоимость контрольного ликвидного пакета акций. Если же оценивается

неконтрольный пакет, то необходимо сделать скидку.

Метод дисконтированного денежного потока — это

весьма сложный, трудоемкий и многоэтапный метод оценки предприятия. Применение

этого метода требует от оценщика высокого уровня знаний и профессиональных

навыков. Метод ДДП во всем мире признан как наиболее теоретически обснованный

метод оценки рыночной стоимости действующего предприятия.

В странах с развитой рыночной экономикой при

оценке крупных и средних предприятий этот метод применяется в 80-90% случаев.

Главное достоинство метода ДДП состоит в том, что это единственный из известных

методов оценки, который основан на прогнозах будущего развития рынка, а именно

это в наибольшей степени отвечает интересам инвестиционного процесса.

) Метод капитализации прибыли является одним из

вариантов доходного подхода к оценке бизнеса действующего предприятия. Как и

другие варианты доходного подхода, он основан на базовой посылке, в

соответствии с которой стоимость доли собственности в предприятии равна текущей

стоимости будущих доходов, которые принесет эта собственность.

Метод капитализации прибыли в наибольшей степени

подходит для ситуаций, в которых ожидается, что предприятии в течение

длительного срока будет получать примерно одинаковые величины прибыли (или

темпы ее роста будут постоянными).

В отличие от оценки недвижимости, в оценке

бизнеса данный метод применяется довольно редко из-за значительных колебаний

величин прибылей или денежных потоков по годам, характерных для большинства

оцениваемых предприятий [3, c. 28].

Основные этапы применения метода капитализации:

. Анализ финансовой отчетности, ее нормализация

и трансформация.

. Выбор величины прибыли, которая будет

капитализирована.

. Расчет адекватной ставки капитализации.

. Определение предварительной величины стоимости.

. Проведение поправок на наличие

нефункционирующих активов.

. Проведение поправок на контрольный или

неконтрольный характер оцениваемой доли, а также на недостаток ликвидности.

При известной ставке дисконта ставка

капитализации определяется в общем виде по следующей формуле:

= d — g (1.1),

Где d — ставка дисконта;- долгосрочные темпы

роста прибыли или денежного

потока.

Последние этапы применения метода капитализации

прибыли представляют собой достаточно несложные операции.

Предварительная величина стоимости

рассчитывается по формуле:

Чистая прибыль / Ставка капитализации =

Оцененная стоимость [6, c. 30].

![]()

1.7 Затратный подход в оценке бизнеса

Затратный подход — совокупность методов оценки

стоимости объекта оценки, основанных на рассмотрении стоимости предприятия на

основании связанных с ним издержек [7, c. 109].

Данный подход наиболее применим для оценки

предприятий, имеющих разнородные активы, в том числе финансовые, а также когда

бизнес не приносит устойчивый доход.

Методы затратного подхода целесообразно

использовать и при оценке специальных видов бизнеса (гостиниц, мотелей и т.п.),

страховании.

Затратный подход сложно применять при оценке

уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками,

или устаревших объектов.

Затратный подход основан на принципах замещения,

наилучшего и наиболее эффективного использования, сбалансированности,

экономической величины, экономического разделения.

Затратный подход в оценке бизнеса рассматривает стоимость

предприятия с точки зрения понесенных издержек. Балансовая стоимость активов и

обязательств предприятия вследствие инфляции, изменений конъюнктуры рынка,

используемых методов учета, как правило, не соответствует рыночной стоимости. В

результате перед оценщиком встает задача проведения корректировки баланса

предприятия.

Для осуществления этого предварительно

проводится оценка обоснованной рыночной стоимости каждого актива баланса в от

дельности, затем определяется текущая стоимость обязательств и, наконец, из

обоснованной рыночной стоимости суммы активов предприятия вычитается текущая

стоимость всех его обязательств. Результат показывает оценочную стоимость

собственного капитала предприятия:

Собственный капитал = Активы — Обязательства

(1.3).

Затратный подход представлен двумя основными

методами:

методом стоимости чистых активов;

методом ликвидационной стоимости.

) Метод стоимости чистых активов;

Чистые активы — это величина, определяемая путем

вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы

его обязательств, принимаемых к расчету.

Расчет методом стоимости чистых активов включает

несколько

этапов:

оценивается недвижимое имущество предприятия по

обоснованной рыночной стоимости;

определяется обоснованная рыночная стоимость

машины оборудования;

выявляются и оцениваются нематериальные активы;

определяется рыночная стоимость финансовых

вложений как долгосрочных, так и краткосрочных;

товарно-материальные запасы переводятся в

текущую стоимость;

оценивается дебиторская задолженность;

оцениваются расходы будущих периодов;

обязательства предприятия переводятся в текущую

стоимость;

определяется стоимость собственного капитала

путем вычитания из обоснованной рыночной стоимости суммы активов текущей

стоимости всех обязательств.

Метод стоимости чистых активов обычно

используется при следующих условиях:

компания обладает значительными материальными

активами;

ожидается, что компания по-прежнему будет

действующим предприятием.

Целью инфляционной корректировки документации

является приведение ретроспективной информации за прошедшие периоды к

сопоставимому виду; учет инфляционного изменения цен при составлении прогнозов

денежных потоков и ставок дисконта.

) Метод ликвидационной стоимости

Ликвидационная стоимость представляет собой

стоимость, которую собственник предприятия может получить при ликвидации

предприятия и раздельной продажи ее активов.

Оценка ликвидационной стоимости предприятия

осуществляется в следующих случаях:

компания находится в состоянии банкротства, или

есть серьезные сомнения относительно ее способности оставаться действующим

предприятием;

стоимость компании при ликвидации может быть

выше, чем при продолжении деятельности.

Расчет ликвидационной стоимости предприятия

включает в себя несколько основных этапов:

. Берется последний балансовый отчет.

. Разрабатывается календарный график ликвидации

активов, так как продажа различных видов активов предприятия: недвижимого

имущества, машин и оборудования, товарно-материальных запасов требует различных

временных периодов.

. Определяется валовая выручка от ликвидации

активов.

. Оценочная стоимость активов уменьшается на

величину прямых затрат. К прямым затратам, связанным с ликвидацией предприятия,

относятся комиссионные оценочным и юридическим фирмам, налоги и сборы, которые

платятся при продаже. С учетом календарного графика ликвидации активов

скорректированные стоимости оцениваемых активов дисконтируются на дату оценки

по ставке дисконта, учитывающей связанный с этой продажей риск.

. Ликвидационная стоимость активов уменьшается

на расходы, связанные с владением активами до их продажи, включая затраты на

сохранение запасов готовой продукции и незавершенного производства, сохранение

оборудования, машин, механизмов, объектов недвижимости, а также управленческие

расходы по поддержанию работы предприятия вплоть до завершения его ликвидации.

. Прибавляется (или вычитается) операционная

прибыль (убытки) ликвидационного периода.

. Вычитаются преимущественные права на

удовлетворение всех задолженностей [3, c. 66].

.8 Сравнительный подход в оценке бизнеса

В самом общем виде сущность сравнительного

подхода можно представить так: среди компаний, рыночная цена которых известна

оценщик выбирает наиболее близкие оцениваемой компании (аналоги). Рыночная цена

компании-аналога корректируется с учетом различий между оцениваемой компанией и

компанией аналогом.

Такая корректировка осуществляется с помощью

специальных коэффициентов (мультипликаторов). В результате корректировки цены

компании-аналога получается величина, характеризующая рыночную стоимость оцениваемой

компании.

Достоинства сравнительного подхода:

. В процессе оценки используется информация о

совершенных сделках с акциями (долями участия) сопоставимых предприятий. В

условиях развитого рынка, цена заключенной сделки максимально полно отражает влияние

самых разных факторов, а значит такая цена — наиболее достоверная основа для

проведения оценки.

. Сравнительных подход базируется на

ретроинформации о деятельности компании, следовательно, отражает фактически

достигнутые результаты, в то время как доходный подход, например, опирается на

прогноз оценщика, часто субъективный.

Недостатки сравнительного подхода:

. Сравнительный подход не отражает перспектив

развития компании, так как он базируется на ретроинформации.

. Оценщику требуется большой объем информации о

деятельности компаний-аналогов для обоснованного применения корректировок

(выбора мультипликаторов). Получение подробной информации от компаний аналогов

обычно затруднено.

. Обоснованное применение корректировок требует

глубокого анализа деятельности оцениваемого предприятия и компаний-аналогов,

что повышает затраты на оценку.

. При определении стоимости оцениваемого

предприятия могут возникать искажения, если сделки с акциями компаний-аналогов

носили эпизодический характер и не в полной мере отражали их действительную

рыночную стоимость.

Условия применения сравнительного подхода:

. Наличие у оцениваемого предприятия

сопоставимых аналогов. Если сравнимое предприятие значительно отличается от

оцениваемого, то при использовании сравнительного подхода необходимо применять

большое количество поправок и корректировок, что снижает достоверность оценки.

. Наличие активного финансового рынка, на

котором доступна информация о совершенных сделках.

. Доступность информации о деятельности

компаний, необходимой оценщику для обоснованного применения корректировок.

Сравнительный подход реализуется следующими

основными методами:

. метод рынка капитала;

. метод сделок;

. метод отраслевой специфики.

Метод рынка капитала и метод сделок очень близки

по сути и по применению.

Метод рынка капитала заключается в использовании

в оценке цен сделок, фактически совершенных с миноритарными пакетами акций

компаний-аналогов (в большинстве случаев используются биржевые котировки

акций). В результате проведения оценки определяется рыночная стоимость также

миноритарного пакета акций оцениваемой компании. В случае если объектом оценки

является крупный пакет акций либо предприятие целиком, необходимо на

завершающем этапе оценки применить корректировки на стоимость контроля.

Метод сделок заключается в использовании в

оценке цен сделок, фактически совершенных с контрольными пакетами акций при

слияниях и поглощениях. В результате проведения оценки определяется рыночная

стоимость компании целиком. Значит, при оценке стоимости миноритарного пакета

акций в рамках метода сделок полученную стоимость необходимо корректировать с

учетом скидки на низкую степень контроля.

Метод отраслевой специфики заключается в

использовании в процессе оценки рекомендуемых соотношений между ценой и

определенными финансовыми показателями предприятий той отрасли, в которой

действует оцениваемое.

Отраслевые коэффициенты (мультипликаторы)

рассчитываются и публикуются специальными аналитическими организациями на базе

длительных статистических наблюдений.

Информация, необходимая для оценки предприятия в

рамках сравнительного подхода, подразделяется на два типа:

ценовая информация. Это данные о фактических

ценах купли-продажи акций компании аналога, а также о количестве акций в

обращении.

финансовая информация (о деятельности

оцениваемой компании и аналогов). Это, прежде всего, бухгалтерская и финансовая

отчетность, а также любая дополнительная информация, позволяющая сопоставить

деятельность компаний.

При подборе аналога предпочтительно, в первую

очередь, чтобы он совпадал с оцениваемой компанией по месту ведения бизнеса,

чтобы компании работали в схожей отрасли и чтобы оценка производилась в одно и

то же время.

В случае если оцениваемой компании не удается

подобрать подходящий аналог в стране, можно использовать и «заграничный»

аналог, проведя необходимую корректировку показателей. В практике при

корректировке зачастую используется разница в доходности еврооблигаций,

номинированных в одной валюте.

При поиске аналогов выходить за рамки отрасли

имеет смысл тогда, когда внутри нее сравнимых компаний нет.

Фактор времени — еще один важнейший фактор при

отборе аналогов. Важно, чтобы дата, на которую производится оценка, и дата, на

которую имеется информация о совершенных сделках с аналогами, совпадали. Если

такой возможности нет, необходимо вносить корректировки на инфляцию, изменение

процентных ставок, изменение положения отрасли и др.

Четвертый фактор при отбое аналогов — это размер

компании. Небольшие компании оцениваются рынком ниже, чем сходные крупные

компании.

В разных источниках приводятся различные

рекомендации по оптимальному количеству применяемых уже непосредственно в

оценке аналогов, в среднем, от 4 до 7, тем не менее, оценщику в каждом

конкретном случае следует индивидуально подходить к подбору аналогов,

руководствуясь условиями деятельности оцениваемого предприятия и здравым

смыслом [3, c. 98].

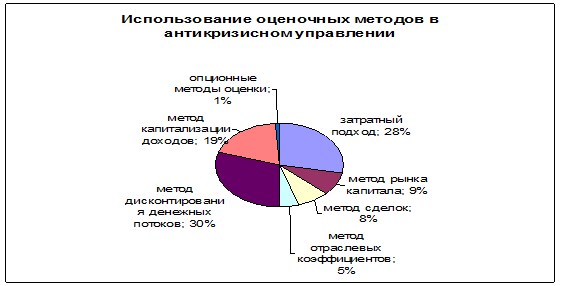

1.9 Итоговая величина рыночной стоимости бизнеса

Для усреднения нескольких значений стоимости,

полученных разными подходами, уместно воспользоваться взвешиванием, присвоив свой

вес каждому из них. Для согласования результатов широкое применение получил

«Метод анализа иерархий» Т.Л. Саати — метод согласования результатов,

полученных с использованием различных методов оценки и основанный на

декомпозиции проблемы согласования результатов и ее представления в виде

иерархии.

Для целей согласования результатов используются

трехуровневые иерархии, имеющие следующий вид (рис.1.1):

Рисунок 1.1 — Иерархия Саати.

Верхний уровень — цель — согласованная оценка

рыночной стоимости объекта оценки. Средний уровень

критерии согласования:

возможность отразить действительные намерения

потенциального инвестора и продавца;

тип, качество, обширность данных, на основе

которых проводился анализ;

способность учитывать специфические особенности

объекта, влияющие на его стоимость (местонахождение, размер, потенциальная

доходность);

влияние принятых ограничений и суждений на

точность результата в методе.

Нижний уровень — альтернативы — результаты

оценки, полученные различными подходами.

После декомпозиции проблемы согласования

результатов и ее представления в виде выявляются приоритеты в критериях путем

их попарного сравнения. Для этого строится обратно симметричная матрица, а для

попарного сравнения используется следующая шкала отношений:

Одинаковая важность — значение

параметра 1;

Незначительное преимущество — значение

параметра 3;

Значительное преимущество — значение

параметра 5;

Явное преимущество — значение параметра

7;

Абсолютное преимущество — значение

параметра 9.

2, 4, 6, 8 — промежуточные значения.

На основании определенных экспертом параметров,

строятся матрицы попарных сравнений, которые изображены в таблице

Параметры попарных сравнений

где A1… An — критерии

согласования;

аij — параметр превосходства i-го

параметра над j-ым

Матрица попарных сравнений является обратно

симметричной, то есть

![]()

Матрицы попарных сравнений строятся для каждого

из выбранных критериев, эксперт (оценщик) определяет, насколько результат

оценки, полученный одним подходом, по данному критерию предпочтительнее, чем

результат оценки, полученный другим подходом. Отдельная матрица составляется

экспертом о приоритетах важности критериев друг перед другом [3, c. 116].

Глава 2. Оценка предприятия «ГипроВТИ»

.1 Характеристика предприятия

«ГипроВТИ»

Полное фирменное наименование — Открытое

акционерное общество «Головной институт по проектированию предприятий,

зданий и сооружений вычислительной техники и информатики». Место

нахождения: 420044, РТ, г. Казань, Чуйкова, 2. Почтовый адрес: 420044, г.

Казань, Чуйкова, 2, а/я 156.

Фактическое место нахождения: РТ, 420015, г.

Казань, ул. Толстого,14А, блок Г.

Дата государственной регистрации общества и

регистрационный номер: ОГРН -1021603141922. Дата выдачи свидетельства о

внесении записи в ЕГРЮЛ — 14.10.2002 г. Наименование регистрирующего органа:

Инспекция ИМНС России по Ново-Савиновскому району г. Казани.

Уставный капитал общества составляет 24727440

(Двадцать четыре миллиона семьсот двадцать семь тысяч четыреста сорок) рублей

разделен на 2469297 обыкновенных акций номинальной стоимостью 10 руб. и 3447

привилегированных акций номинальной стоимостью 10 руб.

Аудитором общества является общество с

ограниченной ответственностью «Финансово Экспертное Бюро — Аудит».

ООО «ФЭБ-Аудит» является членом

саморегулируемой аудиторской организации НП «Гильдия аудиторов ИПБР».

Номер в реестре аудиторов и аудиторских организаций — ООО «ФЭБ-Аудит»

включено 26 января 2010 года в Реестр аудиторов и аудиторских организаций

саморегулируемой аудиторской организации НП «Гильдия аудиторов ИПБР»

за основным регистрационным номером 11004006677.

Реестродержатель Общества: Общество с

ограниченной ответственностью «Евроазиатский Регистратор». Лицензия

№10-000-1-00332 выдана ФСФР России. Дата выдачи: 10.03.2005 г. Срок действия:

бессрочно.

Согласно Уставу предприятия общество

осуществляет следушие виды деятельности:

— разработка

проектно-сметной документации и проведение инженерных изысканий для предприятий

(организаций) отрасли информатизации и связи, других отраслей промышленности,

строительства и сельского хозяйства, объектов жилищно-гражданского назначения;

— проведение

научно-исследовательских, опытно-конструкторских, опытно-методических и

тематических работ;

— проведение

экспертизы и обследование конструкций зданий и сооружений с выдачей заключений;

— осуществление

авторского надзора за строительством объектов;

— выполнение

строительно-монтажных и ремонтных работ;

— производство и

реализация товаров народного потребления и оказание услуг населению;

— осуществление

внешнеэкономической финансовой и инвестиционной деятельности в соответствии с

действующим законодательством;

— инженерно-техническое

обслуживание зданий и сооружений;

— строительство и

сдача в аренду производственных, складских и других объектов;

— осуществление

транспортных услуг;

— ведение

коммерческой деятельности;

— производство

продовольственных и непродовольственных товаров;

— оптовая и розничная

реализация продовольственных и непродовольственных товаров;

— торговля товарами

народного потребления и производственно-технического назначения;

— комиссионная

торговля;

— организация

общественного питания;

— содержание

ресторанов, кафе, баров, клубов, дискотек, гостиниц;

— оказание населению

услуг, в том числе услуг парикмахерских, косметических кабинетов, бань и

душевых, услуг химической чистки и прачечных, а также иных услуг бытового,

культурно-развлекательного и спортивно-оздоровительного характера;

— приобретение ценных

бумаг и осуществление операций с ними;

— приобретение

недвижимого имущества и осуществление операций с ним;

— инвестиционная (в

том числе на рынке ценных бумаг) и посредническая деятельность;

— туристическая

деятельность, в том числе международная;

— производство,

переработка, хранение и реализация сельскохозяйственной продукции;

— реализация

автомототранспортных средств и запасных частей к ним;

— организация платных

стоянок, хранения и парковки автомототранспортных средств;

— оказание

транспортных услуг физическим и юридическим лицам;

— ремонт и

техническое обслуживание автомототранспортных средств;

— образовательная

деятельность;

— консультационная

деятельность, а также оказание юридических услуг;

— оценочная

деятельность, а также проведение экономического, финансового и маркетингового

анализа;

— риэлтерская

деятельность;

— лизинговая

деятельность;

— рекламная

деятельность;

— внешнеэкономическая

деятельность;

— иные виды деятельности, не запрещенные

законодательством Российской Федерации.

Согласно Уставу ОАО «ГипроВТИ»

основной целью деятельности Общества является получение прибыли.

Целью финансовой стратегии Общества является

обеспечение стабильного финансового состояния Общества и достижение

максимальных финансово-экономических результатов деятельности.

Бизнес стратегия ОАО «ГипроВТИ»

базируется на следующих основных принципах:

— поддержание уровня торговой марки

Общества;

— рост прибыли;

— обеспечение высокого технического

уровня и качества выполняемых работ, в т.ч. за счет развития и применения

современных технологий;

— создание условий мотивации

специалистов к повышению производительности труда.

Для достижения стратегических целей Общества в

2014 году запланирован ряд мероприятий, основными из которых являются:

— в сфере хозяйственной деятельности:

освоение новых направлений деятельности,

обеспечение высокого качества выполняемых работ, способствующего повышению их

конкурентоспособности;

— в сфере материально-технического обеспечения:

расширение и модернизация IT-инфраструктуры

Института и программного обеспечения.

— в сфере кадровой политики:

преобразование кадрового состава, его обучение и

оптимизация численности работников, повышение удовлетворенности персонала.

Источниками достижения поставленных целей

являются:

— организационные, технические и правовые

источники:

получение сертификатов, обновление технической и

технологической базы, внедрение инновационных методов работы;

— коммерческие источники: выход на рынки ближнего

зарубежья, расширение сферы деятельности и номенклатуры выполняемых работ.

Общество в 2014 году планирует провести работу

по подготовке и повышению квалификации кадров, а также привлечению

квалифицированных кадров, в свете освоения новых для Института областей

проектирования, а также решить вопросы, связанные с улучшением

материально-технического обеспечения и внедрения системы автоматизированного

проектирования Revit.

В 2014 году снижение затрат на производство

продукции не планируется, поскольку для реализации бизнес стратегии Общества и

мероприятий, направленных на ее достижение, требуются соответствующие финансовые

вложения, отдача от которых будет ощутима лишь в более поздний период. В случае

успеха всех проводимых Обществом мероприятий к 2013-2014 годам можно ожидать

существенного увеличения объема выручки от продаж и, как следствие, роста числа

рентабельных продаж.

.2 Анализ ликвидности баланса ОАО

«ГипроВТИ»

Анализ активов и пассивов предприятия

«ГипроВТИ» отразим в табл. 2.1 и 2.2.

Таблица 2.1

Характеристика активов и пассивов баланса по

степени срочности их оплаты

А2

А3

А4

П1

П2

П3

П4

2011

16923

32218

7076

63663

64999

0

0

119880

2012

22942

55059

15763

1563

57642

0

0

95327

2013

0

107298

25114

4051

98364

0

0

147095

А1 — Наиболее ликвидные активы;

А2 — Быстрореализуемые активы;

А3 — Медленно реализуемые активы;

А4 — Трудно реализуемые активы.

П1 — Наиболее срочные обязательства;

П2 — Краткосрочные обязательства;

П3 — Долгосрочные обязательства;

П4 — Собственный капитал и другие постоянные

пассивы.

Таблица 2.2

Абсолютные финансовые показатели ликвидности

баланса.

|

А1-П1 |

А2-П2 |

А3-П3 |

П4-А4 |

|

|

2010 |

-48076 |

32218 |

7076 |

56217 |

|

2011 |

-34700 |

55059 |

15763 |

93764 |

|

2012 |

-87732 |

107298 |

25114 |

143044 |

|

Рекомендованное |

≥0 |

≥0 |

≥0 |

≥0 |

Разность наиболее ликвидных активов и наиболее

срочных обязательств в периоды с 2009 по 2012 годы отрицательна, что говорит о

неспособности предприятия расплатится с текущими платежами сроком до 3 месяцев,

причем к 2012 году видим тенденцию к уменьшению разницы.

Разность быстрореализуемых активов и

краткосрочных обязательств больше нуля, поэтому платежи сроком от 3 до 6

месяцев выполняются, причем имеется к увеличению, что благоприятно отражается

на платежеспособности.

Разность медленно реализуемых активов и

долгосрочных обязательств положительна и говорит о том, что платежи в

отдаленном будущем сроком от 6 до 9 месяцев так же выполняются и имеется

положительная тенденция.

Разность собственного капитала и других видов

постоянных пассивов и труднореализуемых активов положительна и имеет динамику к

увеличению. То есть собственные средства достаточны для покрытия потребности в

оборотных активах.

2.3 Вертикальный и горизонтальный анализ

предприятия ОАО «ГипроВТИ»

Горизонтальный анализ предприятия представлен в

табл. 2.3 и 2.4.

Таблица 2.3

Горизонтальный анализ активов предприятия

|

АКТИВ |

Код |

2010 |

2011 |

2012 |

Абс. |

Абс. |

Отн |

Отн |

|

I.ВНЕОБОРОТНЫЕ |

1110 |

2450 |

2450 |

0 |

0,0% |

0,0% |

||

|

Основные |

1150 |

2127 |

1548 |

1569 |

21 |

-579 |

101,4% |

72,8% |

|

Финансовые |

1170 |

61533 |

0 |

-61533 |

0,0% |

0,0% |

||

|

Отложенные |

1180 |

4 |

15 |

32 |

17 |

11 |

213,3% |

375,0% |

|

ИТОГО |

1100 |

63663 |

1563 |

4051 |

2488 |

-62100 |

259,2% |

2,5% |

|

II. |

1210 |

7076 |

15763 |

25114 |

9351 |

8687 |

159,3% |

222,8% |

|

Запасы |

0 |

0 |

0,0% |

0,0% |

||||

|

в |

3633 |

3735 |

-3735 |

102 |

0,0% |

102,8% |

||

|

затраты |

3024 |

8402 |

-8402 |

5378 |

0,0% |

277,8% |

||

|

расходы |

419 |

3625 |

-3625 |

3206 |

0,0% |

865,2% |

||

|

Дебиторская |

1230 |

32218 |

55059 |

107298 |

52239 |

22841 |

194,9% |

170,9% |

|

в |

11231 |

2308 |

10632 |

8324 |

-8923 |

460,7% |

20,6% |

|

|

Денежные |

1250 |

16923 |

22942 |

10632 |

-12310 |

6019 |

46,3% |

135,6% |

|

ИТОГО |

1200 |

56217 |

93764 |

143044 |

49280 |

37547 |

152,6% |

166,8% |

|

БАЛАНС |

1600 |

119880 |

95327 |

147095 |

51768 |

-24553 |

154,3% |

79,5% |

По данным табл. 2.3 видно, что в целом за три

года имущество предприятия выросло; в 2011 году по сравнению с 2010 оно валюта

баланса сократилась на 24553 руб. или 21,5%, но в 2012 по сравнению с 2011на

51768 руб. или на 54,3%. Это произошло за счет увеличения внеоборотных активов

на 2450 руб. или на и увеличения дебиторской задолженности на 52239 руб. или

94,9%. При этом сократились денежные средства предприятия на 12310 руб. или

63,7%, что негативно сказывается на деятельности предприятия.

Таблица 2.4

Горизонтальный анализ пассивов предприятия

|

ПАССИВ |

Код |

2011 |

2012 |

2013 |

1 |

1 |

100,0% |

100,0% |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||||||||

|

III. |

1310 |

24727 |

24727 |

24727 |

0 |

0 |

100,0% |

100,0% |

||||||||

|

Резервный |

1360 |

2729 |

3079 |

3079 |

0 |

350 |

100,0% |

112,8% |

||||||||

|

в |

0 |

0 |

0,0% |

0,0% |

||||||||||||

|

резервы, |

2729 |

3079 |

3079 |

0 |

350 |

100,0% |

112,8% |

|||||||||

|

Нераспределенная |

1370 |

27425 |

9879 |

20925 |

11046 |

-17546 |

211,8% |

36,0% |

||||||||

|

ИТОГО |

1300 |

54881 |

37685 |

48732 |

11047 |

-17196 |

129,3% |

68,7% |

||||||||

|

IV. |

1410 |

0 |

0 |

0,0% |

0,0% |

|||||||||||

|

ИТОГО |

1400 |

0 |

0 |

0 |

0,0% |

0,0% |

||||||||||

|

V. |

1510 |

0 |

0 |

0,0% |

0,0% |

|||||||||||

|

Кредиторская |

1520 |

64999 |

57642 |

98364 |

40722 |

-7357 |

170,6% |

88,7% |

||||||||

|

в |

13761 |

26036 |

-26036 |

12275 |

0,0% |

189,2% |

||||||||||

|

поставщики |

0 |

0 |

0,0% |

0,0% |

3087 |

9350 |

-9350 |

6263 |

0,0% |

302,9% |

||||||

|

задолженность |

524 |

1222 |

-1222 |

698 |

0,0% |

233,2% |

||||||||||

|

задолженность |

10838 |

9082 |

-9082 |

-1756 |

0,0% |

83,8% |

||||||||||

|

прочие |

36790 |

11951 |

-11951 |

-24839 |

0,0% |

32,5% |

||||||||||

|

ИТОГО |

1500 |

64999 |

57642 |

98364 |

40722 |

-7357 |

170,6% |

88,7% |

||||||||

|

БАЛАНС |

1700 |

119880 |

95327 |

147095 |

51768 |

-24553 |

154,3% |

79,5% |

Исходя из данных табл. 2.4 в 2011 к 2010 валюта

баланса по пассивам уменьшилась на 24553 или 21,5%. Но в целом валюта баланса

увеличилась, так как валюта баланса по пассивам 2012 к 2011 году увеличилась на

51768 руб. или на 54,3%, это произошло за счет увеличения кредиторской

задолженности на 40722 руб. или на 70,6%.

Далее проанализируем таким же образом

вертикальный анализ баланса. Вертикальный анализ ликвидности баланса

представлен в табл. 2.5 и 2.6.

Таблица 2.5

Вертикальный анализ активов баланса

|

АКТИВ |

Код |

2010 |

2011 |

2012 |

2010 |

2011 |

2012 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

I. |

1110 |

2450 |

0,0% |

0,0% |

1,7% |

||

|

Нематериальные |

|||||||

|

Основные |

1150 |

2127 |

1548 |

1569 |

1,8% |

1,6% |

1,1% |

|

Финансовые |

1170 |

61533 |

51,3% |

0,0% |

0,0% |

||

|

Отложенные |

1180 |

4 |

15 |

32 |

0,0% |

0,0% |

0,0% |

|

ИТОГО |

1100 |

63663 |

1563 |

4051 |

53,1% |

1,6% |

2,8% |

|

II. |

1210 |

7076 |

15763 |

25114 |

5,9% |

16,5% |

17,1% |

|

Запасы |

|||||||

|

в |

3633 |

3735 |

3,0% |

3,9% |

0,0% |

||

|

сырье, |

|||||||

|

затраты |

3024 |

8402 |

2,5% |

8,8% |

0,0% |

||

|

расходы |

419 |

3625 |

0,3% |

3,8% |

0,0% |

||

|

Дебиторская |

1230 |

32218 |

55059 |

107298 |

26,9% |

57,8% |

72,9% |

|

в |

11231 |

2308 |

10632 |

9,4% |

2,4% |

7,2% |

|

|

Денежные |

1250 |

16923 |

22942 |

10632 |

14,1% |

24,1% |

7,2% |

|

ИТОГО |

1200 |

56217 |

93764 |

143044 |

46,9% |

98,4% |

97,2% |

|

БАЛАНС |

1600 |

119880 |

95327 |

147095 |

100,0% |

100,0% |

100,0% |

Наибольшую долю в балансе за период с 2010 по

2012 год занимает дебиторская задолженность. Она составляет соответственно

26,9%; 57,8% и 72,9%, причем увеличилась она практически на 50%, с точки зрения

развития — это хороший показатель, так как мы можем позволить себе выполнять

услуги с отсрочкой, но в то же время эта цифра становится слишком большой и мы

существует возможность не взыскать эту дебиторскую задолженность полностью.

Таблица 2.6

Вертикальный анализ пассивов баланса

|

ПАССИВ |

Код |

2011 |

2012 |

2013 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

III. |

1310 |

24727 |

24727 |

24727 |

20,6% |

25,9% |

16,8% |

|

Уставный |

|||||||

|

Резервный |

1360 |

2729 |

3079 |

3079 |

2,3% |

3,2% |

2,1% |

|

в |

0,0% |

0,0% |

0,0% |

||||

|

резервы, |

2729 |

3079 |

3079 |

2,3% |

3,2% |

2,1% |

|

|

Нераспределенная |

1370 |

27425 |

9879 |

20925 |

22,9% |

10,4% |

14,2% |

|

ИТОГО |

1300 |

54881 |

37685 |

48732 |

45,8% |

39,5% |

33,1% |

|

IV. |

1410 |

0,0% |

0,0% |

0,0% |

|||

|

Заемные |

|||||||

|

ИТОГО |

1400 |

0 |

0,0% |

0,0% |

0,0% |

||

|

V. |

1510 |

0,0% |

0,0% |

0,0% |

|||

|

Заемные |

|||||||

|

Кредиторская |

1520 |

64999 |

57642 |

98364 |

54,2% |

60,5% |

66,9% |

|

в |

13761 |

26036 |

11,5% |

27,3% |

0,0% |

||

|

задолженность |

3087 |

9350 |

2,6% |

9,8% |

0,0% |

||

|

задолженность |

524 |

1222 |

0,4% |

1,3% |

0,0% |

||

|

задолженность |

10838 |

9082 |

9,0% |

9,5% |

0,0% |

||

|

прочие |

36790 |

11951 |

30,7% |

12,5% |

0,0% |

||

|

ИТОГО |

1500 |

64999 |

57642 |

98364 |

54,2% |

60,5% |

66,9% |

|

БАЛАНС |

1700 |

119880 |

95327 |

147095 |

100,0% |

100,0% |

100,0% |

Наибольшую долю в балансе составляет

кредиторская задолженность. Она соответственно равна в 2010, 2011 и 2012 году

54,2%; 60,5% и 66,9%, то есть мы видим, что она увеличивается, предприятие

приобретает сырье и материалы в кредит, также уставной капитал составляет соответственно

20,6%; 25,9% и 16,8%.

.4 Анализ ликвидности и финансовой устойчивости

предприятия ОАО «ГипроВТИ»

Оценка финансовой состоятельности предприятия на

основе финансовых коэффициентов является инструментом, позволяющим

сосредоточить внимание на самых важных областях деятельности предприятия и

сопоставить их с результатами деятельности других предприятий. Анализ

финансовых коэффициентов используется в целях идентификации финансового

состояния предприятия, а также для оценки платежеспособности, ликвидности и

возможности банкротства.

Проанализируем ликвидность предприятия в

динамике за 3 года. Данные опишем в табл. 2.7.

Характеристика платежеспособности и ликвидности

предприятия.

|

оптимальное |

2010 |

2011 |

2012 |

|

|

Ктл |

(1;2) |

0,81 |

1,63 |

1,45 |

|

Ксл |

>1 |

0,76 |

1,35 |

1,20 |

|

Кал |

(0,2;0,5) |

0,26 |

0,40 |

0,11 |

|

Клм |

(0,5;0,7) |

0,11 |

0,27 |

0,26 |

1) Коэффициент текущей ликвидности (общий

коэффициент покрытия, коэффициент текущей платежеспособности)

Таким образом, в 2010 году этот коэффициент был

ниже нормы, но в 2011 и 2012 году, он нормализовался и находится в пределах

нормы, то есть оборотных средств предприятия достаточно для погашения

краткосрочных обязательств. Но в 2012 году, по сравнению с 2011 имеется

тенденция снижения, предприятию необходимо следить за состоянием данного

коэффициента.

) Коэффициент средней ликвидности ( коэффициент

промежуточной ликвидности).

Данный коэффициент в 2010 году был ниже нормы,

но в 2011 и 2012 году он нормализовался, но имеется тенденция к снижению. В

2012 году предприятие способно обращать часть оборотных средств для расчетов со

своими поставщиками, но все- таки необходимо работать со своими дебиторами

) Коэффициент абсолютной ликвидности

(коэффициент абсолютной платежеспособности).

В 2010 и 2011 году данный коэффициент находится

в пределах нормы, но в 2012 он резко снижается и выходит за пределы нормы. То

есть имеющихся средств предприятия и краткосрочных финансовых вложений будет

недостаточно для погашения краткосрочных обязательств.

4) Коэффициент ликвидности при мобилизации

средств.

Данный коэффициент и в 2010 и в 2011 и в 2012

году ниже нормы, это говорит о том, что предприятие способно погасить

краткосрочные обязательства без реализации запасов, то есть степень зависимости

предприятия от запасов при мобилизации средств их конверсии в деньги для

погашения краткосрочных обязательств минимальна.

Проанализируем финансовую устойчивость

предприятия по данным табл. 2.8.

Таблица 2.8

Финансовая устойчивость предприятия.

|

Оптимальное |

2010 |

2011 |

2012 |

|

|

Кавт |

>=0,5 |

0,46 |

0,40 |

0,33 |

|

Кфз |

<0,7 |

1,18 |

1,53 |

2,02 |

|

Косос |

(0,1;0,5) |

-0,16 |

0,39 |

0,31 |

|

Км |

(0,2;0,5) |

-0,16 |

0,96 |

0,92 |

Предприятие считается финансово устойчивым, если

оно финансово независимо.

) Коэффициент автономии.

![]()

Данный коэффициент во всех периодах ниже нормы,

причем имеется тенденция к уменьшению, то есть предприятия финансово зависимо,

так как активы предприятия сформированы не за счет собственного капитала

)Коэффициент финансовой зависимости

![]()

Коэффициент финансовой зависимости во всех

периодах сильно превышает норму, имеется тенденция к увеличению данного

коэффициента, это говорит о зависимости предприятия от внешних источников

финансирования, причем данная зависимость увеличивается.

) Коэффициент обеспеченности собственными

оборотными средствами

В 2010 году данный коэффициент был ниже нормы,

но в 2011 и в 2012 году он находится в пределах нормы, это означает, что в 2011

и 2012 годах собственных оборотных средств достаточно для обеспечения

финансовой устойчивости предприятия.

) Коэффициент маневренности собственных

оборотных средств.

![]()

В 2010 году данный коэффициент ниже нормы, то

есть маневренность предприятия низкая.

В 2011 и 2012 году она выше нормы, это означает,

что доля собственного капитала, инвестируемой в оборотные средства в общей

сумме собственного капитала предприятия очень высокая, это так же может негативно

сказаться на предприятие, поскольку большая часть собственного капитала уходит

в оборотные средства.

.5 Анализ вероятности банкротства ОАО

«ГипроВТИ»

Прогнозирование банкротства — это исследование

конкретных перспектив развития процесса несостоятельности. В зарубежной и

российской экономической литературе предлагается несколько отличающихся методик

и математических моделей диагностики вероятности наступления банкротства

предприятий.

Проанализируем вероятность банкротства

предприятия по нескольким моделям.

) Пятифакторная модель Альтмана (оригинальная).

Данная модель находится по формуле:

= 1,2Х1 + 1,4Х2 + 3,3Х3

+ 0,6Х4 + 1,0Х5 (2.9),

где

Х1 — коэффициент обеспеченности

оборотными средствами

Показывает долю чистого оборотного капитала в

активах.

![]()

Х2 — коэффициент рентабельности

активов

Показывает рентабельность активов по

нераспределенной прибыли.

Х3 — коэффициент рентабельности

активов по чистой прибыли

Показывает рентабельность активов по балансовой

прибыли.

Х4 — коэффициент покрытия по рыночной

стоимости капитала

Коэффициент финансирования

Х5 — коэффициент трансформации

Показывает отдачу всех активов

![]()

Значения полученных данных отобразим в табл.

2.9.

Таблица 2.9

Пятифакторная модель Альтмана

|

Х1 |

Х2 |

Х3 |

Х4 |

Х5 |

|

|

2010 |

-0,07 |

0,23 |

0,07 |

0,84 |

0,11 |

|

2011 |

0,38 |

0,10 |

0,19 |

0,65 |

1,54 |

|

2012 |

0,30 |

0,14 |

-0,11 |

0,50 |

1,26 |

Z2010 = 1,2Х1 + 1,4Х2

+ 3,3Х3 + 0,6Х4 + 1,0Х5 = 1,2![]()

1,0832011 = 1,2Х1 + 1,4Х2 + 3,3Х3 +

0,6Х4 + 1,0Х5 = 1,2![]()

3,1532012 = 1,2Х1 + 1,4Х2 + 3,3Х3 +

0,6Х4 + 1,0Х5 = 1,2![]()

2,0797

В 2011 году можно наблюдать высокую вероятность

банкротства, в 2012 и 2013 вероятность банкротства низкая, но есть

отрицательная тенденция в 2013 году снижения данного коэффициента, что

увеличивает вероятность банкротства в ближайшие периоды.

) Модель Лиса.

Модель Лиса вычисляется по формуле:

= 0,063Х1 + 0,092Х2 +

0,057Х3 + 0,001Х4 (2.15),

где

Х1 — доля оборотных средств в активах

![]()

Х2 — рентабельность активов по

прибыли от реализации.

![]()

Х3 — рентабельность активов по

нераспределенной прибыли

![]()

Х4 — коэффициент покрытия по

собственному капиталу

![]()

Значения полученных данных отобразим в табл.

2.10.

Таблица 2.10

Модель Лиса.

|

Х1 |

Х2 |

Х3 |

Х4 |

|

|

2011 |

0,47 |

0,07 |

0,06 |

0,84 |

|

2012 |

0,98 |

0,10 |

-0,17 |

0,65 |

|

2013 |

0,97 |

0,13 |

0,09 |

0,50 |

2010

= 0,063![]()

0,47+ 0,092![]() 0,07 + 0,057

0,07 + 0,057![]()

0,06 + 0,001![]() =0,098

=0,098

Z2011 = 0,063![]()

0,98+ 0,092![]() 0,1 + 0,057

0,1 + 0,057![]()

(-0,17) + 0,001![]() =0,062

=0,062

Z2012 = 0,063![]()

0,97+ 0,092![]() 0,13 + 0,057

0,13 + 0,057![]()

0,09 + 0,001![]() =0,078

=0,078

Во всех периодах искомый показатель Z >

0,037, поэтому можно сделать вывод, что вероятность банкротства мала.

) Система показателей Бивера

Значения показателей отразим в табл. 2.11.

Таблица 2.11

Система показателей Бивера

|

Значения |

Группа |

|||||||

|

Коэффициент |

2010 |

2011 |

2012 |

2010 |

2011 |

2012 |