Большое значение для роста фондоотдачи

на предприятиях имеет интенсификация

использования наиболее активной части

основных средств — производственного

оборудования. При этом анализируются

показатели использования оборудования

по количеству, времени работы и т.д. с

привлечением данных оперативно-технического

и единовременного обследования работы

оборудования.

Для оценки степени

использования оборудования по

количественному составу рассчитывают

показатели наличного, установленного

и фактически работающего оборудования,

а также показатели соотношения разных

категорий оборудования.

Порядок расчета

показателей использования оборудования

по количеству следующий:

-

доля

оборудования, сданного в эксплуатацию

= установленное оборудование / наличное

оборудование; -

доля

фактически работающего оборудования

= фактически работающее оборудование

/ установленное оборудование; -

степень

использования наличного парка

оборудования = фактически работающее

оборудование / наличное оборудование.

Близость значения данных показателей

друг к другу, а также к единице

характеризует степень полноты

использования парка оборудования,

степень соответствия производственной

программы пропускной способности

оборудования. В случае разрыва между

ними необходимо определить возможные

резервы производства продукции. Так,

разница между количеством наличного и

фактически работающего оборудования

умноженная на среднюю выработку продукции

дает представление о величине резерва

возможного увеличения выпуска продукции.

Таблица 3.4

Анализ

данных о возрастном составе оборудования

|

Виды |

Всего |

Количество |

|

|

До |

От |

От |

Свыше |

По

приведенным данным анализируется

удельный вес нового оборудования и

удельный вес морально устаревшего

оборудования (свыше 20 лет), средний

возраст оборудования. Среди оборудования

до 10 лет желательно выделить новые

образцы, соответствующие международным

стандартам нового оборудования в данной

отрасли.

По времени работы оборудования различают

следующие фонды времени:

-

календарный

фонд времени: 24 час* 365 дней * количество

оборудования; -

режимный

фонд времени: количество смен * количество

оборудования * продолжительность смены

* количество рабочих дней в году; -

плановый

фонд времени работы оборудования

отличается от режимного на величину

планового ремонта; -

фактический

фонд времени работы оборудования

меньше планового на величину фактических

простоев; -

машинный

фонд времени (рабочее) время работы

оборудования под нагрузкой и в холостую

состоит из затрат времени на производство

годной продукции, времени, затраченного

на брак, и потерь времени из-за холостой

работы.

Отношение

фактического фонда времени работы

оборудования к различным элементам

баланса дает набор показателей

экстенсивной нагрузки оборудования

(экстенсивного использования оборудования

по времени).

Таблица 3.5

Анализ

использования оборудования по времени

|

№ |

Показатели |

Отчетный период |

Предыдущий |

Отклонение |

Темп роста, % |

|

|

Выручка, |

104850 |

68616 |

36234 |

152,81 |

|

|

Число |

164 |

170 |

-6 |

96,50 |

|

|

К-т |

1,5 |

1,7 |

-0,2 |

88,24 |

|

|

Количество |

255 |

259 |

-4 |

98,46 |

|

|

Длительность |

7,7 |

7,8 |

-0,1 |

98,72 |

|

|

Режимный |

483,021 |

583,840 |

-100,819 |

82,73 |

|

|

Фактический |

420,23 |

525,46 |

-105,23 |

79,97 |

|

|

Простои |

13% 62,79 |

10% 58,38 |

+4,41 |

107,61 |

|

|

К-т |

0,87 |

0,90 |

-0,00003 |

96,67 |

|

|

Производительность

|

249,51 639,33 |

130,58 403,62 |

+118,93 +235,71 |

191,08 158,40 |

Проанализируем

влияние на отклонение выручки в отчетном

периоде по сравнению с предыдущим

следующих факторов:

-

изменение

количества оборудования; -

изменение

годовой производительности оборудования.

Таблица

3.6

Факторный анализ

|

Подстановки |

Факторы |

Объем |

Отклонение |

|

|

q |

Год. |

|||

|

Базовые |

170 |

403,62 |

68616 |

— |

|

1 |

164 |

403,62 |

66194 |

-2422 |

|

2 |

164 |

639,33 |

104850 |

38656 |

Баланс факторов:

38656 + (-2422)= 36234 тыс.руб.

Вывод: на прирост

выручки положительно повлияло увеличение

производительности машин и оборудования,

которое перекрывало уменьшение выручки

за счет снижения числа установленного

оборудования.

На

отклонение выручки проанализируем

далее влияние следующих факторов:

-

изменение

количества отработанных машиночасов; -

изменение

средней производительности оборудования

(ПР.об) за час работы.

В

= количество отработанного времени

оборудованием * средняя производительность

оборудования

(3.6)

В∆факт.фонд

времени =

(420,23 –525,46)*130,58= -13741 тыс.руб.

В∆средн.

производительность за час =

(249,51 – 130,58) * 420,23 = 49978 тыс.руб.

Баланс факторов:

49978 + (-13741) = 36237 тыс.руб.

Проанализируем

влияние количества экстенсивности и

интенсивности использования оборудования

на отклонения по объему продаж.

В

= q

* Кро * Тд * Ксм * Тсм * ПР об.

(3.7)

Таблица

3.7

Факторный анализ

|

Подстановки |

Факторы |

Объем |

Отклонение |

|||||

|

q |

Кро |

Тд |

Ксм |

Тсм |

Проб. |

|||

|

Базовая |

170 |

0,90 |

259 |

1,7 |

7,8 |

130,58 |

68616 |

— |

|

1 |

164 |

0,90 |

259 |

1,7 |

7,8 |

130,58 |

66192 |

-2424 |

|

2 |

164 |

0,87 |

259 |

1,7 |

7,8 |

130,58 |

63986 |

-2206 |

|

3 |

164 |

0,87 |

255 |

1,7 |

7,8 |

130,58 |

62997 |

-989 |

|

4 |

164 |

0,87 |

255 |

1,5 |

7,8 |

130,58 |

55671 |

-7326 |

|

5 |

164 |

0,87 |

255 |

1,5 |

7,7 |

130,58 |

54873 |

-798 |

|

6 |

164 |

0,87 |

255 |

1,5 |

7,7 |

249,51 |

104850 |

+49977 |

Баланс

факторов: 36234

Вывод: экономический

субъект имеет потерю выручки за счет

ухудшения экстенсивного использования

оборудования.

Подсчитаем

резервы увеличения выручки в результате

улучшения экстенсивного использования

оборудования, а также определим величину

комплектного резерва.

Таблица 3.8

Подсчет

резервов

|

Вид |

Возможный |

|

Ввод |

1211 |

|

Увеличение |

7326 |

|

Устранение |

989 |

|

Устранение |

798 |

Сумму

данного резерва мы не имеем право

суммировать, поэтому определяем

комплектную сумму резерва. Она будет

равна самому минимальному значению 798

тыс.руб. От 10% до 30% комплектного резерва

составит рекомендуемый резерв: 20 % * 798

=159,6 тыс.руб.

Увеличение времени

работы оборудования может быть достигнуто

в результате:

-

устранение

потерь времени работы оборудования по

внеплановым причинам (поломка

оборудования, отсутствие инструментов) -

совершенствование

организации ремонта и технического

обслуживания оборудования.

Оценим

влияние экстенсивного и интенсивного

использования оборудования на объем

производства продукции в натуральном

выражении по следующей методике.

Таблица 3.9

Анализ

использования оборудования

|

Показатели |

Отчетный |

Предыдущий |

Отклонение (+/-) |

|

Объем |

13291838 |

13100000 |

+191838 |

|

Количество |

111300 |

111600 |

-300 |

|

Среднечасовая |

119,42 |

117,38 |

+2,04 |

|

Динамика |

0,9973 |

1 |

-0,0027 |

|

Динамика |

1,0174 |

1 |

+0,0174 |

|

Коэффициент |

1,0147 |

1 |

+0,0147 |

Расчеты показывают,

что по отношению к базисному периоду

коэффициент интегральной нагрузки

оборудования увеличился на 0,0147 или на

1,47%. За счет этого объем производства

увеличился на 191838 штук.

Методику анализа

проведем интегральным методом:

1)

ΔВ = ΔПр *Т0

+ (ΔПр * ΔТ)/2

= (2,04*111600)+(-300*2,04)/2 = 227664 – 306 = 227358 шт.

-

ΔВ

= ΔТ *Пр0 +

(ΔПр * ΔТ)/2 = (-300) *117,38 –306 = (-35214)-306 = -35520

шт.

Баланс факторов:

227358 + (– 35520) = 191838 шт.

Вывод: снижение

экстенсивности нагрузки привело к

уменьшению объема производства на 35520

штук. В целом это уменьшение перекрывается

за счет интенсивных факторов и общий

результат составляет увеличение объема

продукции на 191838 штук.

Наряду

с изучением потерь времени работы

оборудования целесообразно изучить

загрузку отдельных видов оборудования,

так как полезное время работы зависит

от загрузки каждой единицы оборудования.

Анализ загрузки оборудования обычно

проводится в тесной связи с анализом

производственных мощностей. Схема

анализа загрузки оборудования представлена

в таблицах 3.10 и 3.11. По приведенной

информации анализируют: долю фактически

работающего оборудования в установленном,

загрузку оборудования по времени,

загрузку оборудования по объему

продукции.

Таблица

3.10

Показатели

загрузки оборудования

|

Наименование |

Количество |

Плановый |

Величина |

Фактически |

|

|

установлено |

фактически |

отсутствия |

отсутствия |

неисправности |

и |

Таблица

3.11

Распределение

производственной программы согласно

видам

оборудования

и его загрузка по предприятию

|

Показатели |

Виды |

||||||

|

токарные |

карусельные |

строгальные |

фрезерные |

шлифовальные |

кузнечно-прессовое |

прочие |

|

|

Объем |

|||||||

|

Производственная |

|||||||

|

Коэффициент |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Получить дополнительную прибыль, повысить рентабельность продукции, сократить затраты и капиталовложения — основные цели любого предприятия. Для достижения указанных целей нужно постоянно анализировать, как используются производственные мощности предприятия. В связи с этим представим методику анализа использования производственных мощностей. Применяя ее в работе, можно выявить резервы повышения выпуска продукции, повысить интенсивность работы оборудования, определить слабые места в организации производственной программы, обнаружить внутрисменные и целосменные простои оборудования.

МЕТОДИКА АНАЛИЗА ИСПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

1. Определим степень использования производственной мощности предприятия. Степень использования производственной мощности характеризует коэффициент использования мощности (Кисп), который можно рассчитать по формуле:

Кисп = Vпл (факт) – Мср/г, (1)

где Vпл (факт) — плановый (или фактический) объем выпуска продукции;

Мср/г — среднегодовая производственная мощность предприятия.

НА ЗАМЕТКУ

-

Степень использования среднегодовой производственной мощности не может быть более 100 %.

-

Если степень использования среднегодовой производственной мощности больше 100 %, это говорит о перегрузке производственного оборудования, которая может привести к поломке и выходу из строя основных средств.

-

Если Vпл (факт) < Мср/г, то это значит, что производственная программа предприятия обеспечена производственными мощностями.

-

Для устойчивой работы и перспективной деятельности в части улучшения качества, обновления выпускаемой продукции и других стратегических целей предприятие должно иметь оптимальный резерв производственной мощности. Размер этого резерва находится в пределах 10–15 % и зависит от специфики предприятия.

Величина среднегодовой производственной мощности зависит от своевременности ввода и выбытия производственных мощностей и рассчитывается по следующей формуле:

Мср/г = Мн + ∑(Мвв × Чвв) / 12 – ∑(Мвыб × Чвыб) / 12, (2)

где Мн — производственная мощность на начало периода;

Мвв — мощности, введенные в действие в течение года;

Мвыб — мощности, выбывшие в течение года;

Чвв — число месяцев эксплуатации введенной мощности;

Чвыб — число месяцев с момента выбытия мощности до конца года.

ПРИМЕР 1

ОАО «Бриз» занимается переработкой молока и изготовлением молочной продукции. На 01.05.2016 на предприятии демонтировали старое оборудование и установили новую линию по розливу молока. Это дало прирост выпуска готовой продукции на 32 029 тыс. руб.

Производственная мощность выбывшего на 01.05.2016 оборудования — 6870 т.

Производственная мощность оборудования, введенного с 01.05.2016, — 23 989,5 т.

Среднегодовая производственная мощность за 2016 г. составит:

Мср/г = 21 497 + (23 989,5 × 8 / 12) – (6870 × 4 / 12) = 35 200 т.

Рассчитаем степень использования производственной мощности ОАО «Бриз» (табл. 1).

|

Таблица 1. Использование производственной мощности ОАО «Бриз» |

|||

|

Показатель |

2015 г. |

2016 г. |

Отклонение |

|

Выпуск продукции: |

|||

|

в действующих ценах, тыс. руб. |

546 024 |

578 053 |

+32 029 |

|

в натуральном выражении, т |

21 497 |

22 758 |

+1261 |

|

Среднегодовая производственная мощность, т |

29 560 |

35 200 |

+5640 |

|

Прирост среднегодовой производственной мощности за счет: |

|||

|

ввода в действие нового и модернизации старого оборудования |

+3384 |

||

|

реконструкции цеха |

+2256 |

||

|

Степень использования производственной мощности, % |

72,7 |

64,7 |

–8,0 |

|

Производственная площадь, м2 |

3357 |

3357 |

— |

|

Выпуск продукции на 1 м2 производственной площади, тыс. руб. |

162,7 |

172,2 |

+9,5 |

|

Уровень недозагрузки мощностей, % |

27,3 |

35,3 |

+8,0 |

Вывод по данным табл. 1: несмотря на то что за отчетный год выпуск продукции увеличился на 1261 т, предприятие не использует производственные мощности в полном объеме. Если в 2015 г. они использованы на 72,7 %, то в 2016 г. степень использования производственных мощностей еще ниже — 64,7 %. Кроме активной части основных фондов, недоиспользована и пассивная часть.

Важная деталь: неполное использование мощностей ведет к тому, что в дальнейшем может снизиться объем выпуска продукции и вырасти ее себестоимость за счет увеличения постоянных расходов на единицу продукции.

2. Оценим эффективность использования производственных мощностей.

Эффективность использования производственных мощностей можно оценить с помощью показателей, характеризующих использование производственного оборудования. В данном случае последовательно анализируют использование численного парка оборудования, использование оборудования по времени работы и по производительности.

Анализ использования численного парка оборудования

Для анализа использования численного парка оборудования применяют следующие показатели:

- коэффициент использования парка наличного оборудования (Кнал), который рассчитывается по следующей формуле:

Кнал = Одейст / Ообщ, (3)

где Одейст — количество действующего оборудования;

Ообщ — количество всего имеющегося оборудования, установленного и неустановленного;

- коэффициент использования парка установленного оборудования (Куст), который можно определить по формуле:

Куст = Ор / Оуст, (4)

где Ор — количество работающего оборудования;

Оуст — количество установленного оборудования.

Сопоставление этих показателей позволяет проанализировать степень вовлеченности оборудования в производственный процесс и выявить возможные резервы.

ПРИМЕР 2

Рассчитаем использование численного парка оборудования в ОАО «Бриз». Необходимые данные и результаты расчетов представим в табл. 2.

|

Таблица 2. Использование численного парка оборудования |

|||

|

Показатель |

2015 г. |

2016 г. |

Отклонение |

|

Наличное оборудование, ед. |

231 |

254 |

23 |

|

Установленное оборудование, ед. |

230 |

246 |

16 |

|

Действующее оборудование, ед. |

193 |

228 |

35 |

|

Коэффициент использования парка наличного оборудования, % |

83,5 |

89,8 |

6,3 |

|

Коэффициент использования парка установленного оборудования, % |

83,9 |

92,7 |

8,8 |

Согласно данным табл. 2 в 2016 г. наличного оборудования стало больше на 23 единицы (на 10 %), так как приобретены новые производственные линии (положительный момент в работе предприятия). Настораживает уровень использования установленного оборудования: всего 83,9 % в 2015 г. и 92,7 % в 2016 г. Это может негативно сказаться на выполнении производственной программы предприятия.

Сложившаяся ситуация связана с тем, что устаревшее оборудование находится на консервации, а новое установлено не в полном объеме.

В 2015 году из 231 единицы наличного оборудования действует только 193, а в 2016 г. из 254 единиц этого оборудования в производстве занято только 228 ед. Это тоже неблагоприятная ситуация.

Большое количество недействующего оборудования из числа установленного объясняется тем, что оборудование часто выходит из строя и находится на длительном ремонте.

Если усилить контроль за эксплуатацией и сохранностью производственного оборудования, то такой дисбаланс можно уменьшить. Своевременный периодический техосмотр, устранение неполадок, качественные ремонтные работы позволят снизить риск бездействия производственного оборудования и увеличить срок службы.

Согласно показателям, характеризующим использование действующего и наличного парка оборудования, в производственный процесс вовлечено не все оборудование, что является резервом роста продукции.

Доля установленного оборудования в 2016 г. повысилась на 8,8 % и составила 92,7 %. С повышением уровня установленного оборудования увеличивается производственная мощность предприятия и выпуск продукции.

ЭТО ВАЖНО

Анализируя использование оборудования по количеству, следует обратить внимание на причины бездействия оборудования, находящегося на балансе предприятия. Во время анализа установленного оборудования нужно выяснять причины его простоев (оборудование в ремонте, на модернизации, резервное или неиспользуемое).

Анализ оборудования по времени работы

Использование оборудования по времени характеризуется балансом времени его работы и показывает степень экстенсивной загрузки оборудования.

Для анализа работы оборудования по времени используют следующие показатели:

- коэффициент использования режимного фонда времени работы оборудования (Креж):

Креж = Тфакт / Треж, (5)

где Тфакт — фактический фонд времени работы оборудования (в станко-часах или станко-сменах);

Треж — режимный фонд рабочего времени работы оборудования, рассчитанный исходя из планового режима работы на предприятии с учетом коэффициента сменности;

- коэффициент использования планового фонда времени оборудования/экстенсивной нагрузки (Кэкс):

Кэкс = Тфакт / Тплан, (6)

где Тплан — плановый фонд рабочего времени работы оборудования, рассчитанный как максимально возможное время работы оборудования.

ПРИМЕР 3

Для расчета показателей использования оборудования по времени применим систему показателей времени работы оборудования в цехе цельномолочной продукции ОАО «Бриз» (табл. 3).

|

Таблица 3. Система показателей времени работы оборудования |

||||

|

Фонд времени |

Цель расчета |

Формула расчета |

2015 г. |

2016 г. |

|

Календарный (плановый) |

Определить максимально возможное время работы оборудования |

Тк = Дк × 24 ч × Оуст, где Тк — календарный (плановый) фонд времени оборудования, ч; Дк — число календарных дней в году; Оуст — число единиц установленного оборудования |

Тк = 365 × 24 × 58 = 508 080 ч |

Тк = 366 × 24 × 62 = 544 608 ч |

|

Номинальный (режимный) |

Определить возможное время работы оборудования с учетом выходных и праздничных дней, установленного режима работы предприятия |

Тн = (Дк – (Дв + Дп)) × Кс × Фс × Оуст, где Тн — номинальный (режимный) фонд времени работы оборудования, ч; Дв — число выходных дней в году; Дп — число праздничных дней в году; Кс — число смен в рабочих сутках; Фс — продолжительность рабочей смены |

Тн = (365 – 118) × 1,7 × 16 × 58 = 320 902 ч |

Тн = (366 – 119) × 1,7 × 16 × 62 = 416 541 ч |

|

Полезный (действительный) |

Определить возможное время работы оборудования с учетом планируемых потерь времени на ремонт и модернизацию |

Тп = Тн × Кисп = Тн × (1 – ап / 100), где Тп — полезный (действительный) фонд времени работы оборудования, ч; Кисп — коэффициент полезного использования оборудования; ап — планируемые потери времени для ремонта и модернизации оборудования, % |

Тп = 320 902 × (1 – 15 / 100) = 272 767 ч |

Тп = 416 541 × (1 – 15 / 100) = 354 060 ч |

|

Фактическое время |

Определить фактическое время работы оборудования с учетом внеплановых простоев |

Тфакт = Тп – Тпр, где Тфакт — фактическое время работы оборудования, ч; Тпр — продолжительность внеплановых простоев, ч |

Тфакт = 272 767 – 18 615 = 254 152 ч |

Тфакт = 354 060 – 20 835 = 333 225 ч |

|

Коэффициент использования режимного фонда времени работы оборудования (Креж) |

Креж = 254 152 / 320 902 = 0,79 |

Креж = 333 225 / 416 541 = 0,8 |

||

|

Коэффициент экстенсивной нагрузки (Кэкс) |

Кэкс = 254 152 / 508 080 = 0,5 |

Кэкс = 333 225 / 544 608 = 0,61 |

Согласно данным табл. 3 в 2015 г. фактически оборудование использовано на 5 % от максимального количества времени и на 79 % от режимного фонда времени работы оборудования. Производственные мощности используются не в полном объеме, что сказывается на выпуске продукции и получении прибыли. В 2016 году произошло улучшение использования производственных мощностей по времени за счет приобретения нового оборудования.

На время использования оборудования повлияло большое количество часов простоя из-за ремонтных работ устаревшего оборудования.

НА ЗАМЕТКУ

К резервам повышения уровня экстенсивного использования оборудования можно отнести:

-

увеличение времени работы оборудования;

-

ликвидация простоев;

-

устранение неравномерного выпуска продукции;

-

повышение коэффициента сменности.

Одним из важнейших показателей использования оборудования является коэффициент сменности работы оборудования (Ксм):

Ксм = Тфакт / Чзаг, (7)

где Тфакт — фактический фонд времени работы оборудования (в станко-часах или станко-сменах);

Чзаг — число станков, работающих в наиболее загруженную смену.

Коэффициент сменности можно определить как среднеарифметическую взвешенную по числу станков, работающих в одну, две и три смены.

ПРИМЕР 4

В цельномолочном цехе ОАО «Бриз» в 2015 г. было установлено 58 единиц оборудования, за текущий месяц отработано 1856 смен, в месяце 20 рабочих дней.

Коэффициент сменности (Ксм) составит:

1856 смен / (58 ед. × 20 дн.) = 1,6 см.

Важная деталь: анализируя использование оборудования по времени, следует обратить особое внимание на причины простоев, которые наиболее часто повторяются. Эти причины могут быть связаны с неисправностью оборудования, отсутствием электроэнергии, сырья, материалов и др.

Анализ использования оборудования по производительности

Для анализа использования оборудования по производительности рассчитывают коэффициент интенсивной нагрузки оборудования (Кинт):

Кинт = Qфакт / Qуст, (8)

где Qфакт — фактический объем продукции в единицу времени;

Qуст — установленная норма выработки (часовая мощность оборудования).

ПРИМЕР 5

Цельномолочный цех ОАО «Бриз» в среднем на одну единицу оборудования за 1 час выпускал 25 кг основной продукции в 2015 г. и 27 кг в 2016 г.

Плановая часовая мощность единицы оборудования составляет: 2015 г. — 27 кг, 2016 г. — 28 кг.

Рассчитаем коэффициент интенсивной нагрузки цельномолочного цеха (Кинт):

- 2015 г. — 0,93 (25 / 27);

- 2016 г. — 0,96 (27 / 28).

Показатель говорит о том, что оборудование в цельномолочном цехе работает с интенсивностью 96 % и достаточно загружено.

НА ЗАМЕТКУ

К резервам повышения уровня интенсивного использования оборудования можно отнести:

-

применение прогрессивных видов инструментов и упаковки;

-

рациональное размещение оборудования;

-

внедрение поточных методов работы.

Для комплексной оценки использования оборудования по времени и производительности применяют показатель интегральной нагрузки оборудования (К1). Он характеризует использование оборудования по производственной мощности и представляет собой произведение коэффициента экстенсивной (Кэкс) и интенсивной (Кинт) нагрузки оборудования:

К1 = Кэкс × Кинт. (9)

Уровень использования производственной мощности зависит от загрузки и фактической сменности работы оборудования, то есть чем выше коэффициент интегрального использования оборудования, тем выше уровень использования производственной мощности.

ПРИМЕР 6

Используем показатели экстенсивной (пример 3) и интенсивной (пример 5) нагрузки оборудования цельномолочного цеха ОАО «Бриз» и рассчитаем интегральный показатель нагрузки этого оборудования в 2015 и 2016 гг.:

К12015 = 0,5 × 0,93 = 0,47.

К12016 = 0,61 × 0,96 = 0,59.

За период 2015–2016 гг. произошло увеличение интегрального показателя использования производственных мощностей на 12 %, но он так и остается на низком уровне. Производственные мощности используются только на 47 и 59 %. Оборудование используется по времени неэффективно и это оказывает влияние на повышение себестоимости продукции и снижение прибыли.

Важная деталь: анализируя использование оборудования по мощности, нельзя сравнивать интенсивность использования различных видов оборудования. Сопоставлять нужно только аналогичное оборудование при производстве однородной продукции.

3. Определим влияние факторов на выпуск продукции.

Анализируя использование оборудования, следует определить влияние факторов, которые изменяют объем производства продукции. К таким факторам можно отнести время работы, количество оборудования, часовую выработку. Использование оборудования по времени зависит и от числа дней работы оборудования, сменности работы и средней продолжительности смены.

Влияние факторов на объем выпуска продукции (ВП) можно рассчитать, используя формулу такого вида:

ВП = Одейст × Д × Ксм × Псм × ЧВ, (10)

где Одейст — количество действующего оборудования;

Д — количество дней, отработанных единицей оборудования;

Ксм — коэффициент сменности работы оборудования;

Псм — средняя продолжительность смены;

ЧВ — средняя выработка за один машино-час.

Расчет следует проводить по группам однородного оборудования, поэтому будем использовать показатели по цельномолочному цеху ОАО «Бриз».

Для расчета влияния факторов все необходимые данные приведем в табл. 4.

|

Таблица 4. Исходные данные для анализа влияния экстенсивной и интенсивной загрузки оборудования на выпуск продукции |

|||

|

Показатель |

2015 г. |

2016 г. |

Отклонение |

|

Объем выпуска продукции, тыс. руб. |

124 191 |

173 542 |

49 351 |

|

Среднегодовое количество действующего оборудования, ед. |

58 |

62 |

4 |

|

Число дней, отработанных единицей оборудования в году |

242 |

241 |

–1 |

|

Коэффициент сменности |

1,6 |

1,7 |

0,1 |

|

Средняя продолжительность смены, ч |

14 |

16 |

2 |

|

Среднечасовая выработка единицы действующего оборудования, тыс. руб. |

0,395 |

0,427 |

0,032 |

Рассчитаем влияние факторов загрузки оборудования на выпуск продукции в цельномолочном цехе методом абсолютных разниц (табл. 5).

|

Таблица 5. Расчет влияния факторов загрузки оборудования на выпуск продукции в цельномолочном цехе |

|||

|

Фактор |

Формула расчета |

Расчет |

Сумма влияния, тыс. руб. |

|

Количество действующего оборудования, ед. |

ΔОдейст × Д0 × Ксм0 × Псм0 × ЧВ0 |

4 × 242 × 1,6 × 14 × 0,395 |

+8565 |

|

Количество дней, отработанных единицей оборудования в году |

Одейст1 × ΔД × Ксм0 × Псм0 × ЧВ0 |

62 × –1 × 1,6 × 14 × 0,395 |

–549 |

|

Коэффициент сменности работы оборудования |

Одейст1 × Д1 × ΔКсм × Псм0 × ЧВ0 |

62 × 241 × 0,1 × 14 × 0,395 |

+8263 |

|

Средняя продолжительность смены, ч |

Одейст1 × Д1 × Ксм1 × ΔПсм × ЧВ0 |

62 × 241 × 1,7 × 2 × 0,395 |

+20 067 |

|

Среднечасовая выработка за 1 станко-час |

Одейст1 × Д1 × Ксм1 × Псм1 × ΔЧВ |

62 × 241 × 1,7 × 16 × 0,032 |

+13 006 |

|

Итого |

+49 352 |

Исходя из данных табл. 5, основное влияние на рост выпуска продукции оказали следующие факторы:

- увеличение продолжительности смены (+20 067 тыс. руб.);

- увеличение среднечасовой выработки (+13 006 тыс. руб.);

- рост числа действующего оборудования в цельномолочном цехе (+8565 тыс. руб.);

- повышение коэффициента сменности работы оборудования (+8263 тыс. руб.).

В работе цельномолочного цеха имеются резервы увеличения выпуска продукции за счет его экстенсивной загрузки. Для улучшения и дальнейшего наращивания производственных мощностей по цельномолочному цеху и всему предприятию ОАО «Бриз» необходимо:

- сократить внутрисменные и целосменные простои парка основного оборудования;

- модернизировать действующий парк основного оборудования.

ПОДВОДИМ ИТОГИ

1. Для дополнительного увеличения прибыли, роста рентабельности продукции, сокращения затрат и капиталовложений нужно анализировать использование производственных мощностей предприятия. Для полного анализа мощностей необходимо определить:

- насколько освоена среднегодовая мощность предприятия;

- все изменения, характеризующие использование производственных мощностей, их динамику;

- причины, по которым прошло изменение уровня производственной мощности;

- уровень неиспользованных мощностей и образовавшиеся потери.

2. Производственная мощность динамична, изменяется под воздействием различных производственных факторов: модернизация и реконструкция действующего оборудования, замена физически изношенного и морально устаревшего оборудования, техническое перевооружение и другие организационно-технические мероприятия.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2017.

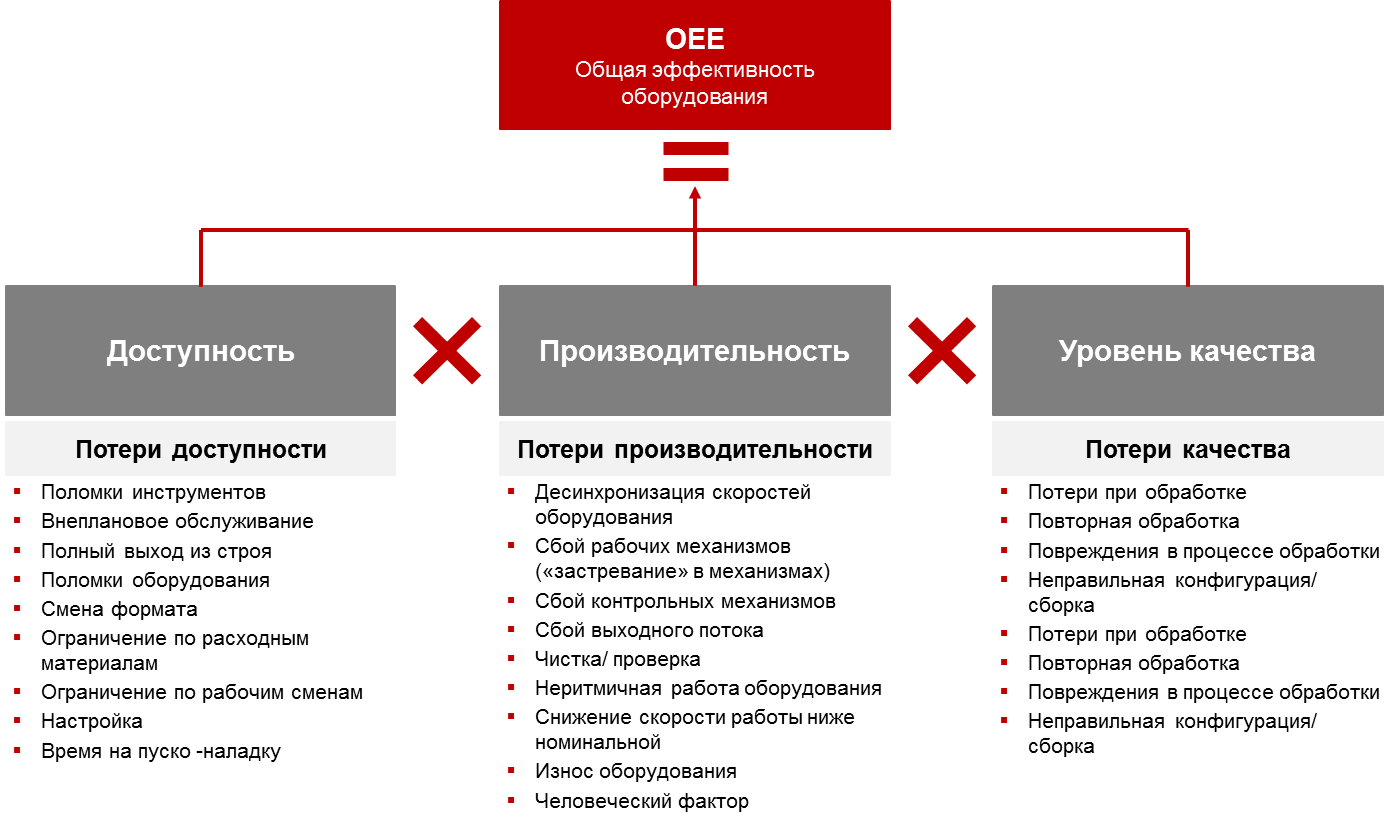

OEE (Общая эффективность оборудования)

Прежде, чем инвестировать в производство

Решения об инвестициях в производство (увеличение технической базы) — одни из самых затратных и ответственных в работе компании.

Попробуем проанализировать типовую ситуацию при проработке решений о расширении парка производственных мощностей.

Определение узкого места в производстве является достаточно сложной проблемой само по себе. Достаточно часто складывается ситуация, когда руководители цехов и подразделений склонны занижать фактическую производительность оборудования с целью привлечения приоритетного финансирования. Побудительный мотив очевиден — создание дополнительной подушки безопасности в виде производственных мощностей на случай необходимости «тушить пожар» в виде срочных заказов, поломок оборудования, расширения номенклатуры выпускаемой продукции и так далее. К сожалению, через некоторое время из этого же подразделения поступит заявка на обеспечение дополнительным персоналом. Чтобы убедить топ-менеджмент в правильности принятого решения, данное подразделение бросит все силы на повышение локальной производительности (иными словами, оборудование будет загружено все доступное время вне зависимости от необходимости). Следовательно, через несколько производственных циклов поступит заявка на привлечение дополнительных складских площадей (для хранения незавершенной продукции). Если же промежуточное хранение невозможно (в связи с технологическими особенностями производства), придется расширить парк оборудования вниз по цепочке, чтобы обеспечить достаточную пропускную способность производства. Через некоторое время начинается очередной цикл поиск очередного «узкого места», призванный сбалансировать имеющиеся разрывы (в том числе в мощностях) в цепях поставок.

Нередки ситуации, когда подразделения с более высоким уровнем зрелости управления процессами и операциями «обходят вниманием» (с точки зрения финансирования) в пользу менее результативных подразделений (вне зависимости от причин существования «неэффективностей»). Таким образом, может возникать достаточно парадоксальная ситуация, когда повышать эффективность конкретного участка для руководителя нерационально, а проще собрать максимальное количество негативных явлений (поломки, простои, переналадки и прочее), занизить текущую производительность оборудования, обосновать ухудшающуюся тенденцию в будущем… и получить дополнительные мощности. Причем, причина чаще всего кроиться не в недобросовестности линейного руководителя, а в отсутствие объективной картины. Линейный персонал склонен интерпретировать ситуацию в самом негативном свете, поскольку сталкиваются с ситуациями «тушения пожаров» поломок, простоев, завышенных ожиданий со стороны отдела планирования и т.д. постоянно и желание найти выход путем «расшивки узкого места» вполне закономерно. Отдельно стоит отметить, что самостоятельно создать адекватный инструмент контроля и проверки производственных потерь времени удается редко, поэтому перечень доступных рычагов для принципиального изменения ситуации существенно ограничен. Что же можно применить в данной ситуации? Прежде всего, не торопиться наращивать производственные мощности. Не исключено, что к текущим проблемам Вы добавите еще трудности с вводом дополнительных мощностей, синхронизацией производственных цепочек, управлением возросшей численностью персонала, увеличением объема работ по планированию и прочее. Мы рекомендуем пересмотреть подход к мониторингу потерь производственного времени и воспользоваться комплексной методикой оценки OEE (Overall Equipment Effectiveness). С сами подходом Вы можете ознакомиться ниже.

Потенциал использования методики ОЕЕ …

OEE (Overall Equipment Effectiveness) – подход к оценке, анализу и управлению жизненным циклом производительных сил. Суть подхода заключается в совокупном анализе метрик, характеризующих различные аспекты работы оборудования, включающие простои, снижение скорости работы и потери качества.

OEE позволяет определить категории потерь эффективности, а с ростом зрелости организации и причины «неэффективностей» в управлении производственными мощностями. Последовательное использование методики позволяет выявить не только простои из-за поломок, но и потери времени (в том числе) при:

- неоптимальной настройке оборудования;

- снижении производительности работы;

- остановке по причине ожидания поступления материалов;

- неэффективном использовании трудовых ресурсов;

- и так далее.

Показатели OEE позволяют объективно оценить, каково влияние текущей производительности отдельной единицы оборудования на эффективность работы всего производства и принять взвешенное решение:

- исчерпан ли существующий потенциал производительных сил?

- все ли потери производственного времени устранены?

- насколько эффективно мы задействуем персонал?

- насколько мы эффективны с точки зрения операций (плановое обслуживание, переналадки)?

- следует ли нам инвестировать в расширение оборудования?

Безусловно, подобные решения требуют специализированной методики оценки и методологического подхода.

Ключевые показатели эффективности

Существует несколько распространенных методик расчета показателя «Общая эффективность оборудования» (ОЕЕ). В данном случае предложена, на наш взгляд, наиболее простая и практичная:

ОЕЕ = Доступность х Производительность х Уровень Качества

Показатель «Доступность оборудования» – время доступности оборудования для выпуска продукции по отношению к плановому времени работы. На показатель доступности влияют поломки оборудования; время на переналадку и регулировку; регистрируемые мелкие остановки.

Показатель «Производительность» отражает, насколько фактическая работа оборудования близка к номинальной производительности. На эффективность влияют краткосрочные (нерегистрируемые) остановки; замедление скорости работы оборудования.

Показатель «Уровень качества» определяется общим количеством продукции установленного качества по сравнению с общим выпуском продукции.

Калькулятор ОЕЕ (Общей эффективности оборудования)

Для расчета показателя OEE (Общая эффективность оборудования) нам потребуются следующие данные:

- время работы оборудования;

- поломки оборудования;

- плановые остановки (переналадки, мойки, техническое обслуживание, плановые ремонты и т.п.);

- простои (остановки по внешним причинам: отключение электричества, нет СМК, нет заказа для производства и т.п.);

- номинальная производительность оборудования (Шт./ час);

- всего произведено продукции (Шт.);

- брак продукции.

Рекомендации по внедрению (Last, but not least)

Мониторинг ОЕЕ – первый шаг на пути повышения эффективности использования оборудования. Тем не менее, на начальных этапах не стоит подходить излишне академически к расчету. Путаница в терминах и способах регистрации требуемой информации может вызвать отторжение уже на ранних стадиях. Рекомендуется получить общую картину по работе оборудования, рабочим центрам либо опробовать методику на наиболее проблемных (или важных) участках производства силами небольшой группы.

После получения первых результатов необходимо определить аномальные значения (как высокие, так и низкие) и сформировать гипотезу возникновения отклонений. На данном этапе рекомендуется привлекать работников цеха. Как правило, ключевые причины известны, но в силу неразвитой системы регистрации не могут быть оцифрованы и представлены в виде финансовых потерь, влияния на верхнеуровневые показатели (уровень клиентского сервиса, коэффициент запасов и прочие). Итак, причины установлены, первые победы достигнуты, понимание текущей ситуации получено. Каков следующий шаг? Мы рекомендуем:

- оцифровать потери производственного времени;

- рассчитать финансовый эффект потерь;

- определить направление улучшений (повышение доступности мощностей, увеличение качества, повышение производительности и т.д.);

- сформировать рабочую группу и определить требуемые ресурсы для реализации мероприятий; реализовать мероприятия и провести анализ полученных результатов;

- расширить рамки отслеживаемых потерь производственного времени.

Сотрудниками FNC для оценки операционной деятельности компании используется до 17 показателей в зависимости от:

- области повышения эффективности (операционная эффективность, организационная эффективность, эффективность использования мощностей);

- масштаба принимаемых решений (от инвестиций в производственные мощности до формирования регламентов по переналадкам).

Как проводится анализ состояния и использования основных средств

Анализ эффективности использования основных средств позволит определить, насколько продуктивно используется оборудование/механизмы и какова степень обеспеченности производства техникой и оборудованием.

Этот анализ выступает составляющей управленческого учета и дает ответы на следующие вопросы:

- как повлияло состояние основных фондов на производительность труда и какова динамика;

- какова степень загрузки оборудования;

- требуется ли проведение ремонта основных средств и насколько экономически оправданными будут дополнительные вложения.

Для проведения финанализа можно использовать данные из такой статотчетности, как:

- приложение к бухбалансу (форма по ОКУД 0710005, с. 4, 6);

- отчет по форме 11;

- форма 1-натура-БМ;

- баланс;

- инвентарные карточки на основные средства (ОС).

Особенности учета и анализа основных средств с целью оценки их эффективности

Учет и анализ использования основных средств имеют свои особенности в зависимости от классификации основных средств. Относятся нефинансовые активы к производственному или непроизводственному типу, какова принадлежность основных средств (собственные или арендованные), срок использования — все эти факторы влияют на сумму и срок начисления амортизации. А это, в свою очередь, отражается на себестоимости выпускаемой продукции.

Анализ эффективности использования основных средств позволяет принять стратегические решения:

- об увеличении/сокращении парка оборудования (закупке, консервации, продаже, взятии/передаче в аренду);

- проведении ремонта (с определением его масштаба), модернизации;

- изменении числа обслуживающего персонала и необходимости его обучения.

Как оформить ремонт основного средства в целях бухгалтерского и налогового учета, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе К+, получите пробный демо-доступ бесплатно.

Подробнее об особенностях учета затрат по усовершенствованию оборудования читайте в нашей статье «Модернизация основных средств — бухгалтерский и налоговый учет».

Анализ использования основных средств предприятия

Показатели использования основных средств предприятия — это:

1. Коэффициент загрузки оборудования, отражающий то, насколько эффективно по времени и объему выпуска загружено оборудование. Данный коэффициент часто используют при расчете мощности производства для налаживания синхронной работы различных типов оборудования.

Различают коэффициенты экстенсивности и интенсивности загрузки промоборудования на предприятии, которые обозначим как Кэз и Киз соответственно. Коэффициент экстенсивности загрузки указывает на количественный фактор, а интенсивности — на качественный. Для их расчета используются формулы:

Киз = Всрф / Пмо,

где: Киз — коэффициент интенсивности загрузки;

Всрф — фактическая средняя выработка из расчета на 1 станко-час;

Пмо — проектная мощность промоборудования (плановая выработка) на 1 станко-час.

Кэз = Врф / ФРОпл,

где: Кэз — коэффициент экстенсивности загрузки;

Врф — время (фактическое) работы оборудования, измеряемое в часах;

ФРОпл — фонд плановой работы оборудования, измеряемый в часах.

Произведение обоих коэффициентов загрузки (экстенсивности и интенсивности) образует интегральный коэффициент (Ки) использования промоборудования на предприятии:

Ки = Кэз × Киз.

2. Составляющая при расчете общей рентабельности производства, которая при увеличении средней по году стоимости оборудования и неизменности получаемой прибыли прямо пропорционально влияет на уменьшение рентабельности. Так, общая рентабельность (ОР) рассчитывается по формуле:

ОР = 100% × Прб / (СОПФсг + СОбСсг),

где: Прб — балансовая прибыль;

СОСсг — стоимость (среднегодовая) основных средств;

СОбСсг — стоимость (среднегодовая) оборотных средств.

Об эффективности использования оборотных средств читайте в статье «Собственные оборотные средства и их оборачиваемость».

В этой связи можно сделать вывод, что показатель, указывающий на рентабельность производства, демонстрирует, в частности, насколько целесообразно используются основные фонды.

Основные показатели эффективности использования основных средств

Показатели эффективности основных средств наглядно демонстрируют взаимосвязь полученной прибыли и стоимости основных средств, использованных для достижения данного финрезультата. Показатели эффективности — это также соотношение темпов роста производительности и стоимости промоборудования.

Для анализа эффективности использования основных средств используются такие основные показатели, как:

- фондоотдача;

- фондоемкость;

- фондовооруженность (энерго- и механовооруженность).

Подробнее остановимся на способах их расчета, а также их значении в общем анализе деятельности предприятия:

1. Коэффициент фондоотдачи (Кфо) указывает на то, какой объем выпуска продукции приходится на каждый рубль, затраченный на оборудование. Этот показатель наиболее точно в экономическом плане указывает на то, эффективно ли используются ОС на предприятии.

Для расчета коэффициента применяется формула:

Кфо = Овп / СОСсг,

где: Овп — объем выпущенной за год продукции;

СОСсг — стоимость (среднегодовая) ОС.

Формула дает достаточно точный результат, но обязывает рассматривать данный показатель в динамике. В большинстве случаев для получения одномоментного значения в знаменателе используется остаточная стоимость ОС. А также в зависимости от целей анализа в числителе может учитываться объем реализованной продукции, если ранее выпущенная на данном оборудовании залежалась на складе.

При расчете фондоотдачи учитываются собственные и арендованные ОС, за исключением законсервированных / сданных в аренду и потому не участвующих в производственном процессе. Для расчета берется восстановительная или первоначальная стоимость основных фондов. При проведении анализа показателя в динамике за несколько лет следует скорректировать числитель на коэффициент изменения цен и структурных сдвигов в ассортименте продукции, а знаменатель — на коэффициент переоценки ОС.

2. Коэффициент фондоемкости (Кфе), наоборот, укажет на то, сколько денег было затрачено на основные фонды для выпуска продукции на 1 руб. Этот коэффициент является обратным коэффициенту фондоотдачи и может быть определен по простой формуле:

Кфе = 1 / Кфо.

Коэффициент фондоемкости наиболее полно указывает на потребность в оборудовании и прочих основных фондах. Так, совершенно четко видно, сколько денег надо потратить на промоборудование, чтобы получить запланированный объем выпущенной продукции. Коэффициент определяется по формуле:

Кфе = СОСсг / Овп.

Чем эффективнее используются ОС, тем выше фондоотдача и ниже фондоемкость.

3. Последним среди основных показателей эффективности использования ОС является коэффициент фондовооруженности (Кфв). Он наглядно укажет, насколько работники предприятия обеспечены техникой, необходимым для труда оборудованием и иными основными фондами. Для расчета показателя применяется формула:

Кфв = СОСсг / ЧРсп,

где: ЧРсп — численность занятых на производстве работников (среднесписочная).

Связь показателей фондовооруженности и фондоотдачи осуществляется через расчет коэффициента производительности труда (Кпрт), который рассчитывается по формуле:

Кпрт = Овп / ЧРсп.

То есть между всеми 3 основными коэффициентами существует такая связь:

Кфо = Кпрт / Кфв.

Чтобы повысить эффективность использования ОС, необходимо позаботиться о том, чтобы рост объемов выпущенной продукции опережал рост затрачиваемых на основные фонды средств.

Также при расчете общей фондовооруженности можно выделить коэффициенты энерго- и механовооруженности промпредприятия — Кэв и Кмв соответственно. Они рассчитываются по следующим формулам:

Кэв = МО / ЧРсп,

где: МО — мощность установленного оборудования;

Кмв = СРМсг / ЧРсп,

где: СРМсг — стоимость (средняя по году) рабочих механизмов.

Итоги

Для анализа эффективности использования основных средств используются показатели, которые четко указывают на то, насколько загружено оборудование, оснащены работники и экономично ли тратятся капвложения.

Расчет этих показателей необходим для осуществления управленческого учета на предприятии и незаменим при планировании производственной деятельности.

Анализ использования оборудования

Содержание

Введение

1. Анализ использования оборудования

1.1 Назначение анализа использования оборудования

1.2 Основные формулы и взаимосвязи анализа использования

оборудования

1.3 Методики проведения анализа использования оборудования

1.4 Резервы повышения использования оборудования

2. Практическое задание

2.1 Провести анализ динамики и структуры затрат

2.2 Провести анализ прибыли от продаж

Список используемой литературы

Введение

В условиях рыночной экономики

экономический анализ и диагностика финансового положения предприятия являются

важнейшей исходной предпосылкой для подготовки и обоснования управленческих

решений. Основной задачей анализа состояния предприятия является системное,

комплексное изучение его производственно хозяйственной и финансовой деятельности

с целью объективной оценки достигнутых результатов и установления реальных

путей дальнейшего повышения эффективности и качества работы.

Цель курсовой работы является анализ

использование оборудования. Тема актуальна, потому что основные средства

(оборудование) являются неотъемлемой частью любого предприятия и от повышения

эффективности их использования зависят важные показатели деятельности

предприятия, такие как финансовое положение, конкурентоспособность на рынке.

1. Анализ

использования оборудования

1.1

Назначение анализа использования оборудования

Особое место в системе анализа хозяйственной деятельности

занимают вопросы, связанные с состоянием основных производственных фондов. Это

объясняется тем, что они в своей совокупности образуют производственно-техническую

базу и определяют производственную цель организации.

Признаки основных средств:

· использование объекта в производстве или

управлении предприятием;

· эксплуатация объекта в течение 12 месяцев;

· предприятием не предполагается перепродажа

данного актива;

· способность объекта приносить предприятию

выгоды.

Поскольку наиболее активной частью основных фондов являются

машины и оборудование, принимающие непосредственное участие в производственном

процессе, то их использование подвергают особому анализу. Использование машин и

оборудования оказывает большое влияние на фондоотдачу и это надо учитывать при

анализе.

Такой анализ основывается на целой системе показателей

использования машин и оборудования:

а) по численности;

б) по времени работы;

в) по мощности.

При анализе использования численности машин и оборудования

целесообразно выделять следующие категории парка оборудования (рис 1):

· наличное (числится на балансе и внесенное

в инвентарные ведомости), в т. ч. собственное;

· установленное (сданное в эксплуатацию);

· действующее (фактически работающее в

отчетном периоде);

· находящееся в запасе (резерве);

· находящееся в стадии достройки

(дооборудования);

· находящееся в запланированном ремонте;

· находящееся на консервации;

· простойное;

· арендованное.

При анализе определяют коэффициент загрузки установленного

оборудования равный: отношению фактически работающее оборудование к

установленному оборудованию и коэффициент использования наличного оборудования

равный отношению фактически работающее оборудование к наличному оборудованию.

Такой анализ лучше производить по отдельным группам машин и

механизмов, тогда сопоставления их количества единиц будут более объективными.

Проверяют обоснованность нахождения объектов в резерве, в

ремонте. В составе запасного (не установленного) оборудования выделяют

нормальный остаток, соответствующий технической норме и сверхплановой.

Анализ использования оборудования по времени их работы:

) установления полного календарного фонда времени

работы машин и оборудования (общего числа машино-часов при условии непрерывной

круглосуточной работы всех машин и оборудования в рабочие дни года);

2) режимного фонда времени — число машино-часов, в

течение которого машины и оборудование должны работать по установленному

графику;

) планового фонда времени — (меньше режимного на число

машино-часов, планируемых потерь рабочего времени);

) полезного фонда времени работы оборудования (меньше

планового на число внеплановых простоев машин и механизмов).

оборудование основное средство прибыль

Надо отметить, что учет времени работы

машин и оборудования, слабое место в организации экономической работы во всех

отраслях народного хозяйства, в том числе и в промышленности. На наиболее

передовых предприятиях иногда встречаются технические средства контроля работы

оборудования, но большинство предприятий таких средств не имеют и отсюда —

простои, приписки и т.п. На некоторых предприятиях с машинами крупной единичной

мощности ведут журналы учета работы машин и механизмов. Но в основном учет

времени работы машин и оборудования базируется на материалах службы главного

механика, выборочных моментных наблюдениях, фотографиях рабочего дня,

единовременном учете работы оборудования. Даже такие непостоянные наблюдения,

как правило, показывают далеко не полное использование фонда времени работы

машин и оборудования. Это связано, прежде всего, с наличием простоев

(целодневных и внутрисменных). Здесь влияют различные факторы, как зависящие от

предприятия, так и не зависящие: плохая организация производства, отсутствие

фронта работ, некомпетентное обеспечение машинами работы, сверхплановая

продолжительность ремонтов и их низкое качество, недостаток топлива,

материалов, запасных частей, нехватка рабочей силы, погодные условия,

дисциплина.

Производительность машин и механизмов характеризуется объемом

работ на единицу времени работы машин и оборудования

Основные причины низкого коэффициента сменности, общий спад

производства, отсутствие заказов, нехватка рабочих, неисправность машин,

длительные ремонты, недостатки МТС

Анализ использования машин по мощности, т.е. интенсивного их

использования во многом зависит от характера конкретного производства и каждого

вида применяемых машин. В наиболее общем виде интенсивность использования машин

характеризуется показателем выработки объема продукции за 1 им. машино-час и

его отраслевыми модификациями: объем уложенного бетона в кубометрах за 1час

работы бетоноукладчика, вес упаковок за 1 час работы пресса. Сопоставлением

таких фактических показателей с плановыми (расчетными), с показателями прошлых

периодов, с показателями родственных передовых предприятий — определяется

уровень и динамика использования мощности оборудования.

Факторы, определяющие интенсивность использования машин и

механизмов чрезвычайно разнообразны, во многом они носят не только

экономический, но и технический характер. Анализ этих факторов можно вести лишь

на основе изучения организационно — технического состояния конкретного

производства.

При анализе определяют также интегральный коэффициент

использования. Такой коэффициент обобщенно характеризует использование

оборудования и по времени работы и по мощности.

Если мы исчисляем уровень механизации по отдельным видам

работ, то за основу принимаем натуральные показатели объемов работ, а если

определяем обобщающий уровень механизации в целом по строительной организации,

то объемы работ будем измерять уже по их сметной стоимости. При анализе следует

сопоставлять плановые и фактические объемы работ и выделять объемы

механизированных работ, выполненные в пределах плана и не предусмотренные им.

План механизации работ по видам определяется с учетом всех

условий производства и исходя из потребностей выполнения программы, поскольку

для оценки работы организации особое внимание следует уделять анализу

выполнения механизации работ.

Понятно, что повышение уровня механизации работ означает

снижение их трудоемкости и рост производительности труда. Это создает

возможность увеличения объема работ (выпуска продукции) за счет лучшего

использования улучшенных машин и механизмов.

1.2 Основные

формулы и взаимосвязи анализа использования оборудования

Для характеристики степени привлечения

оборудования рассчитывают:

· коэффициент использования

парка наличного оборудования (Кн):

![]()

· коэффициент использования

парка установленного оборудования (Ку):

![]()

· коэффициент использования

оборудования сданного в эксплуатацию (Кэ):

![]()

Если значения показателей близки к

единице, то оборудование используется с высокой степенью загрузки, а

производственная программа соответствует производственной мощности.

Разность между количеством наличного и

установленного оборудования, умноженная на плановую среднегодовую выработку

продукции на единицу оборудования, — это потенциальный резерв роста

производства продукции за счет увеличения количества действующего оборудования.

Для характеристики

экстенсивной загрузки оборудования анализируют использование оборудования по

времени: баланс времени работы и коэффициент его сменности.

Таблица 1 — Показатели, характеризующие фонд

времени использования оборудования

|

Показатель |

Условное |

Формула расчета |

Примечания |

|

Календарный |

Тк = Тк. д *24 |

Тк. д — число |

|

|

Номинальный |

Тн |

Тн = ТP. |

ТP. СМ — число |

|

Эффективный |

Тэф |

Тэф = Тн |

Тпл |

|

Полезный |

Тф |

Тф = Тэф — Тпр |

Тпр — время |

Уровень внутрисменного использования

оборудования характеризует коэффициент загрузки оборудования Кз, который

позволяет оценить потери времени работы оборудования из-за

планово-предупредительных ремонтов и т.д.:

![]()

Уровень условного использования

оборудования характеризует коэффициент сменности (Ксм):

В общем виде использование мощности оборудования можно

охарактеризовать при помощи коэффициента использования мощности (коэффициент

интенсивности нагрузки).

Под интенсивной загрузкой оборудования

подразумевается выпуск продукции за единицу времени в среднем на одну машину (1

машино-час). Показателем интенсивности работы оборудования является коэффициент

интенсивной его загрузки:

Обобщающий показатель, комплексно

характеризующий использование оборудования, — коэффициент интегральной нагрузки

— представляет собой произведение коэффициентов экстенсивной и интенсивной

загрузки оборудования (Кинт):

![]()

С анализом использования машин и механизмов тесным образом

связан анализ механизации. Для оценки механизации работ исчисляют показатели

уровня механизации (частичной или комплексной) в % или в виде коэффициентов.

![]()

1.3 Методики

проведения анализа использования оборудования

Методика проведения анализа оборудования

нацелена на выбор наилучшего варианта их использования. Поэтому главными

особенностями анализа являются:

) вариантность решений по использованию

оборудования;

) нацеленность, на перспективу.

Основные направления анализа основных

средств и соответствующие задачи, решаемые в рамках каждого направления,

представлены в таблице 2

Таблица 2 — Основные направления и задачи

анализа основных средств

Основные

направления анализа Задачи анализа Анализ

структурной динамики основных средств Оценка размера и структуры вложений

капитала в основные средства. Определение характера и размера влияния

изменения стоимости основных средств на финансовое положение предприятия и

структуру баланса Анализ эффективности использования

основных средств Анализ движения основных средств. Анализ показателей

эффективности использования основных средств. Анализ использования времени

работы оборудования. Интегральная оценка использования оборудования Анализ эффективности затрат по содержанию и эксплуатации

оборудования Анализ затрат на капитальный ремонт. Анализ затрат по текущему

ремонту. Анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации

оборудования Анализ эффективности инвестиций в

основные средства Оценка эффективности капитальных вложений. Оценка

эффективности привлечения займов для инвестирования

Перспективный анализ — основной вид

анализа инвестиций, которому должен предшествовать анализ имеющихся на балансе

основных средств и эффективности их использования.

1.4 Резервы

повышения использования оборудования

Завершающим анализом основных средств

(оборудования) предприятия подсчет резервов возможного увеличения объема производства

продукции за счет их более лучшего использования в частности:

· улучшение структуры

оборудования;

· за счет ввода в действие

сверхплановых запасов не установленного оборудования;

· за счет ликвидации

сверхплановых простоев машин и механизмов;

· за счет повышения

коэффициента сменности;

· за счет лучшего

использования мощности машин и механизмов;

· за счет повышения уровня

механизации производственных процессов и т.п.

Не следует при этом забывать, что кроме

повышения эффективности имеющихся основных средств, весьма перспективным путем

повышения технического уровня производства является внедрение новых

прогрессивных технологий, более совершенных и производительных машин, станков и

механизмов.

2.

Практическое задание

Исходные данные:

|

Отчет о |

||||

|

Показатель |

2хх2 |

2хх3 |

||

|

Доходы и |

||||

|

Выручка от |

15 |

18 |

||

|

Себестоимость |

7,79 |

12,22 |

||

|

Коммерческие |

2,7 |

4,14 |

||

|

Управленческие |

||||

|

Прибыль от |

4,51 |

1,64 |

||

|

Чистая прибыль |

4,26 |

2,77 |

||

|

Дополнительные |

||||

|

Показатель |

2хх2 |

2хх3 |

||

|

Фонд оплаты |

4 |

7 |

2 |

4 |

|

Амортизация |

2,49 |

3,36 |

||

|

Прочие затраты |

2 |

2 |

||

2.1 Провести

анализ динамики и структуры затрат

Анализ динамики и структуры затрат

|

Показатель |

Ед. изм. |

начало года |

конец года |

∆ |

Троста |

|

Материальные |

тыс. руб. |

2 |

4 |

2 |

200,00 |

|

Трудовые |

тыс. руб. |

4 |

7 |

3 |

175,00 |

|

Амортизация |

тыс. руб. |

2,49 |

3,36 |

0,87 |

134,94 |

|

Прочие затраты |

тыс. руб. |

2 |

2 |

0 |

100,00 |

|

Себестоимость |

тыс. руб. |

10,49 |

16,36 |

5,87 |

155,96 |

|

Удельный вес |

|||||

|

— материальных |

% |

19,07 |

24,45 |

5,38 |

128,21 |

|

— трудовых |

% |

38,13 |

42,79 |

4,66 |

112,21 |

|

— амортизации |

% |

23,73 |

20,54 |

-3, 19 |

86,55 |

|

— прочих |

19,07 |

12,22 |

-6,85 |

64,11 |

В отчетном периоде, суммарное увеличение материальных затрат,

их удельный вес в структуре затрат увеличился на 5,38% и составил на конец года

24,45%, что на 28,21% больше значения показателя на начало года.

Доля трудовых затрат увеличилась к концу года на 12,21% и

составила на конец года 42,79% в сумме затрат, увеличившись на 4,66%.

Доля амортизации уменьшилась с 23,73% до 20,54%, темп

снижения составил 86,55%.

Доля прочих затрат уменьшилась с 19,07% до 12,22%, показатель

снизился и составил 64,11%.

Так как на начало и конец года в структуре затрат наибольший

удельный вес занимают трудовые ресурсы можно говорить что структура затрат не

изменилась.

2.2 Провести

анализ прибыли от продаж

Анализ прибыли от продаж

|

Показатель |

Ед. изм. |

начало года |

конец года |

∆ |

Троста |

|

Выручка от |

тыс. руб. |

15 |

18 |

3 |

120,00 |

|

Себестоимость |

тыс. руб. |

10,49 |

16,36 |

5,87 |

155,96 |

|

Себестоимость |

тыс. руб. |

7,79 |

12,22 |

4,43 |

156,87 |

|

Себестоимость |

тыс. руб. |

2,7 |

4,14 |

1,44 |

153,33 |

|

Прибыль от |

тыс. руб. |

4,51 |

1,64 |

-2,87 |

36,36 |

Выручки от продаж на конец года увеличилась на 3 тыс. руб.

составила 18 тыс. руб., темп роста составил 120%.

Себестоимость реализации увеличилась на 1,44 тыс. руб. и

составила 4,14 тыс. руб., темп роста составил 153,33%.

Себестоимость производства увеличилась с 7,79 тыс. руб. до

12,22 тыс. руб., темп роста составил 156,87%.

В связи с этими увеличениями, увеличилась себестоимости

полная на 5,87 тыс. руб. и составила 16,36 тыс. руб., темп роста составил

155,96%.

При всем при этом прибыль от продаж изменилась от 4,64тыс.

руб. до 1,64 тыс. руб., темп снижения составил 36,36%.

Так как прибыли от продаж на конец года снизилась можно

говорить о снижении эффективности основной деятельности предприятия.

Для улучшения эффективности производства необходимо

запланировать мероприятия по увеличению: рост объема продаж, доли более

рентабельных видов продукции в общем объеме реализации и снижение себестоимости

продукции.

Список

используемой литературы

1. Экономический

анализ. Когденко В. Г.2-е изд., перераб. и доп. — М.: 2011. — 399 с.

2. Шеремет

А.Д. Комплексный анализ хозяйственной деятельности: учебник / А.Д. Шеремет. —

М.: ИНФРА-М, 2011. — 415 с.

. Экономический

анализ/Под ред.О.Н. Соколовой. — М.: ИНФРА-М, 2011. — 320 с

. Абдукаримов,

И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих

организаций (анализ деловой активности): Учебное пособие / И.Т. Абдукаримов. —

М.: НИЦ ИНФРА-М, 2013. — 320 c