08.10.2007

Управление предприятием с помощью системы Balanced Scorecard

В статье исследуется предназначение системы сбалансированных показателей (BSС), основу которой составляют ключевые показатели деятельности (KPI). Автор рассматривает этапы построения системы сбалансированных показателей и условия для ее успешного внедрения. Выявлено, что BSС позволяет существенно улучшить качество управления предприятием. В статье приведен опыт внедрения системы сбалансированных показателей на примере компании IBS.

Н.Переверзев

Директор по экономике и финансам ОАО «Сибур-Нефтехим»

Журнал «Финансовый Директор», № 3 за 2003 год

Переверзев Николай

Директор по экономике и финансам ОАО «Сибур-Нефтехим»

Журнал «Финансовый Директор», № 3 за 2003 год

- Для того чтобы любые проблемы в компании можно было предупредить или устранить сразу после их появления, необходима система своевременных и достоверных показателей, которая позволит наиболее полно оценить эффективность работы компании в целом. Такой системой и является сбалансированная система показателей эффективности (Balanced Scorecard — BSC1). Она позволяет существенно улучшить качество управления предприятием, особенно если у компании многопродуктовый бизнес или несколько направлений деятельности. В статье опыт внедрения BSС рассмотрен на примере компании IBS.

Привычный способ оценки деятельности компании, основанный только на анализе динамики финансовых показателей, в условиях жесткой конкуренции не позволяет быстро реагировать на изменяющуюся рыночную ситуацию. К тому же существует опасность чрезмерного увлечения ростом прибыли, при котором не будет уделяться должного внимания другим сторонам деятельности фирмы: инновациям, клиентской политике, квалификации персонала и т. д. Это может привести к большим убыткам, снижению доли рынка и в конечном итоге — краху компании.

Чтобы этого не произошло, компании необходима система BSC.

- Личный опыт

Михаил Белов, финансовый директор, заместитель генерального директора по операциям компании IBS (Москва)

Наша компания занимается решением широкого круга бизнес-проблем клиентов, связанных с управлением их компаниями: управленческим консалтингом, внедрением ERP-систем, разработками заказных информационных систем, сетевыми проектами, вычислительными платформами и многим другим. Все эти задачи объединяет высокая интеллектуальность и технологичность. У нас нерегулярный производственный цикл и очень высокая динамика: часто меняется мода, появляются новые продукты. Чтобы держаться «на плаву», эту динамику необходимо оперативно отслеживать, поэтому мы начали внедрять различные аналитические средства, в том числе BSC.

В основе BSC лежат так называемые «ключевые показатели эффективности», или KPI (Key Performance Indicator). Главное отличие сбалансированной системы показателей эффективности от произвольного набора показателей заключается в том, что все KPI, входящие в сбалансированную систему, во-первых, ориентированы на стратегические цели предприятия и, во-вторых, взаимосвязаны и сгруппированы по определенным признакам.

Сбалансированная система показателей эффективности должна охватывать все важные направления деятельности предприятия. В классическом варианте BSC их четыре: финансы, работа с клиентами, внутренние бизнес-процессы и управление персоналом. Однако в зависимости от компании и изменяющихся условий внешней среды формулировка и количество направлений, рассматриваемых в BSC, могут меняться.

Справка

Balanced Scorecard (BSC) — это система стратегического управления компанией на основе измерения и оценки ключевых показателей, учитывающих все существенные аспекты ее деятельности (финансовые, производственные, маркетинговые и т. д.).

Концепция Balanced Scorecard была разработана американскими экономистами — директором исследовательского центра Norlan Norton Institute Дэвидом Нортоном (David Norton) и профессором Harvard Business School Робертом Капланом (Robert Kaplan) — и представлена широкой публике в 1992 году.

По результатам опроса двухсот успешных компаний в более чем 20 странах мира, проведенного в 2001 году английской компанией Business Intelligence, 57% опрошенных фирм используют при управлении Balanced Scorecard. А по данным компании Balanced Scorecard Collaborative (основанной Д. Нортоном и Р. Капланом), на конец 2002 года более половины фирм, входящих в список пятисот крупнейших фирм мира, который составляется авторитетным журналом «Fortune» (в частности, компании AT & T, Dell, Compaq, Motorola, Siemens), внедрили у себя эту систему.

В нашей стране статистики использования предприятиями BSС нет, но многие «продвинутые» компании уже внедряют эту систему2.

- Личный опыт

Михаил Белов

Мы сформулировали систему показателей BSC с учетом специфики деятельности нашей компании. Были выделены четыре направления деятельности: маркетинг и продажи, персонал и организационное развитие, исполнение проектов (так как у нас не производственный, а проектный бизнес) и финансы. Такая классификация основана на том, что ранее в IBS была введена матричная организационная система, в которой есть как отраслевые (отвечающие за продажи по отраслям), так и исполнительные (технологические) подразделения, которые отвечают за реализацию проектов и продвижение конкретных продуктов.

Поскольку на работу любой компании основное влияние оказывают финансы, все показатели должны быть так или иначе связаны с финансовым результатом — либо напрямую, либо через цепочку промежуточных коэффициентов (рис. 1). Таким образом, сбалансированная система показателей позволяет проводить всесторонний анализ взаимосвязей внутри компании, своевременно отслеживать как позитивные, так и негативные изменения в различных сферах управления и влиять на них. Но для того чтобы этот инструмент «заработал», необходимо поэтапное построение системы.

Этапы построения BSС

Стратегическое планирование

Стратегическое планирование входит в обязанности топ-менеджеров фирмы и является необходимым условием для успешной работы компании. Именно этот этап часто становится самым сложным.

Разработка глобальной стратегии компании начинается с анализа институциональной среды, тенденций развития рынка, конкурентов, а также нескольких сценариев работы компании на ближайшие три года (наиболее приемлемый для российской практики срок). Чаще всего для этого используется так называемый «SWOT-анализ3», то есть анализ слабых и сильных сторон компании, а также угроз и возможностей, связанных как с внутренними процессами в компании, так и с внешней средой. Такой анализ проводится главным образом исходя из экспертных оценок топ-менеджеров компании или консультантов.

На основе полученных результатов помимо глобальной стратегии формируется миссия компании. Стратегия и миссия компании корректируются в зависимости от изменений внешней среды, как правило, раз в год.

Определение функциональных целей и критических факторов успеха

Стратегические цели компании необходимо разбить на функциональные цели, которые в свою очередь группируются по сферам и уровням управления, то есть по компании в целом, отдельным подразделениям, а иногда и по конкретным проектам (продуктам).

Все функциональные цели должны удовлетворять следующим условиям:

- Необходимость и достаточность: цели необходимо сформулировать для всех направлений деятельности компании.

- Привязка ко времени: должны быть установлены сроки достижения цели (например, снижение управленческих расходов на 5% в течение года).

- Согласованность по времени: должна быть установлена четкая очередность достижения целей, чтобы не получилось так, что программа автоматизации бюджетирования будет внедрена позже, чем система ежедневного формирования управленческого баланса.

- Согласованность по иерархии управления: целевые показатели подчиненных подразделений не должны противоречить целевым показателям руководящих подразделений и компании в целом.

- Измеримость: все функциональные цели должны иметь количественное выражение (например, увеличение рентабельности продаж на 20%, увеличение доли постоянных клиентов на 10%, увеличение количества сотрудников, прошедших курсы повышения квалификации, до 70% от общего числа сотрудников компании и т. д.).

После того как функциональные цели будут сформированы, нужно определить для каждой из них критические факторы успеха (КФУ) (рис. 2 а и б). КФУ — это факторы, от которых зависит достижение функциональных целей (например, рентабельность продаж зависит от уровней доходности, оборачиваемости и затрат). Нужно отметить, что некоторые фирмы формируют КФУ сразу после разработки стратегии либо после описания функциональных целей переходят непосредственно к определению KPI (например, в компании IBS в системе BSС нет уровня КФУ).

Определение KPI

Для контроля над деятельностью компании исходя из критических факторов успеха необходимо определить KPI (рис. 2в). Они могут быть как абсолютными (объем выручки), так и относительными (рентабельность). Но для многих показателей важно не столько абсолютное значение, сколько их динамика (например, для объема просроченной дебиторской задолженности).

Определением конкретных KPI занимаются, как правило, менеджеры, за которыми закреплено то или иное направление. Чтобы четко разделить зоны ответственности менеджеров всех уровней за определенные показатели эффективности, финансовая структура компании должна быть прозрачной. Например, за уровень финансовых KPI должен отвечать финансовый директор, за показатели продаж — коммерческий и т. п. Иначе говоря, специалист, который отвечает за значение коэффициента, должен иметь возможность влиять на его величину.

- Личный опыт

Михаил Белов

Переход от разработки стратегии компании к формированию BSС у нас был классическим: мы провели серию «мозговых штурмов» командой топ-менеджеров, я координировал весь процесс. «Мозговые штурмы» проводились 5–7 раз в течение трех месяцев. Мы определяли, какие показатели были бы нам наиболее полезны, какие цели они должны отражать. Это очень креативная работа.

В качестве KPI целесообразно использовать наиболее независимые друг от друга параметры, поскольку именно их совокупность будет лучше всего описывать систему в целом. Нужно иметь в виду, что среди KPI не должно быть устанавливаемых параметров. Например, нет смысла использовать в качестве KPI фонд оплаты труда, так как мы сами устанавливаем его размер. А вот соотношение объема продаж к выплаченной зарплате — это уже KPI, с помощью которого можно определить, эффективно ли работают наши продавцы.

Финансовые показатели (EVA4, свободный денежный поток, объем дебиторской задолженности, ее динамика и т. п.) могут рассматриваться отдельно по каждому проекту, подразделению, на единицу затраченных ресурсов (финансовых, человеческих) и т. п.

После определения KPI оставалась уже техническая работа: разработка процедур и информационных схем, с помощью которых должны рассчитываться эти показатели, какими темпами, на основе какой информации. Этим занимался аналитический отдел компании.

Формирование BSС

После того как все KPI сформированы, их объединяют в группы по компании в целом и подразделениям. В отдельных случаях системы показателей по подразделениям не формируются. Иногда используются показатели не только по компании и подразделениям, но и по проектам (см. табл. 1).

- Личный опыт

Михаил Белов

В нашей компании управленческий учет ведется по центрам ответственности и по проектам. Соответственно KPI могут определяться для компании в целом, подразделений и проектов. Сейчас у нас система BSC реализуется только на уровне компании. Для подразделений мы рассчитываем коэффициенты эффективности без разделения на аспекты деятельности: маркетинг, финансы и т. д. Например, EVA определяется для компании в целом, а показатели, связанные с эффективностью продаж, вычисляются для разных проектов.

В дальнейшем мы планируем обсудить вопрос, «спускать» ли показатели на уровень подразделений. Скорее всего, это будет сделано, так как многие наши подразделения представляют собой отдельные направления бизнеса.

В результате построения BSC образуется система взаимосвязанных таблиц, в ячейках которых отражаются ключевые показатели эффективности. На основе экспертных оценок или исходя из имеющегося опыта для ряда KPI устанавливаются ограничения, выход за которые означает неэффективную работу подразделения или предприятия (например, рентабельность должна быть не ниже 15%, выручка — не меньше 50 млн руб., запас готовых изделий на складе — от 2000 до 3000 шт. и т. д.). Для других коэффициентов пограничные условия устанавливаются не на первом этапе построения BSC, а позднее — с учетом полученной статистики и опыта.

Каждый коэффициент рассчитывается с определенной периодичностью. По их значениям (превышение нормы, приближение к критическому значению, негативная динамика) менеджер в любой момент может определить, как работает его участок. Это позволяет устранить возможные проблемы уже на стадии их возникновения.

- Личный опыт

Михаил Белов

Некоторые KPI мы зафиксировали сразу. Так, специалисты определили норму загрузки склада или срок товародвижения, из которых мы будем исходить при оценке работы склада. А вот, например, норму затрат на предпродажную подготовку мы сможем определить только при накоплении определенного опыта.

Что касается периодичности расчета KPI, то, как правило, она равна месяцу, хотя по одним показателям (оборот, товародвижение) срок меньше — неделя или две, а по другим больше — квартал (например, доля повторных продаж).

Автоматизация BSC и ее внедрение

BSC можно реализовать как в специальных программных продуктах (например, Oros Scorecard, Hyperion Performance Scorecard, Oracle Scorecard и др.), так и в Excel5.

Если компания имеет эффективную систему сбора и обработки информации, то рассчитывать значения KPI с необходимой периодичностью не составит труда. Нужно лишь интегрировать систему автоматизации BSС с существующими на предприятии информационными системами. Это обеспечит автоматическое получение данных, необходимых для подсчета KPI, из существующих бухгалтерских, производственных и аналитических систем. Кроме того, появится возможность увязать стратегический менеджмент со среднесрочным и оперативным управлением: можно будет отследить, как изменятся те или иные KPI в краткосрочном плане при принятии того или иного стратегического решения.

- Личный опыт

Михаил Белов

В нашей компании была внедрена хорошо развитая информационная система на основе SAP R/3 с большим количеством модулей, которые охватывали финансы, логистику, склад, управление персоналом и т. д. Затем мы внедрили аналитический продукт — SAP Business Information Warehouse (SAP BW)6, на основе которой нам удалось реализовать систему BSС. Мне кажется, что наличие конкретной системы для внедрения BSC не принципиально — ее можно ставить хоть в Excel. Дело в том, что BSС — это продукт, индивидуальный для каждой компании, поэтому и его реализация будет абсолютно индивидуальной7.

Пользователь системы может проанализировать причинно-следственную связь показателей (то есть просмотреть все показатели, связанные с рассматриваемым), произвести развертку показателя по необходимым направлениям (компания, подразделение), оценить его динамику или рассчитать прогнозные значения (рис. 3).

После составления всех таблиц и интеграции BSС с компьютерной системой производится окончательное тестирование системы и ввод ее в эксплуатацию. В тестовую эксплуатацию сначала имеет смысл вводить только основные KPI (объем выручки, рентабельность), чтобы по истечении определенного срока (1–3 месяца) оценить их качество (верно ли были выбраны показатели для оценки эффективности работы предприятия) и при необходимости внести корректировки в систему определения KPI, их количество и сроки формирования. Важно, чтобы в этом процессе принимали участие сотрудники всех уровней.

После этого можно внедрять BSС полностью и на всем предприятии. Однако не стоит забывать о том, что сбалансированная система показателей эффективности не формируется раз и навсегда. Как и другие системы, она является гибкой и может изменяться с течением времени, поскольку определить сразу, какие именно параметры будут наиболее точно описывать работу компании, довольно сложно, да и сама структура работы компании со временем может меняться, KPI могут пересматриваться.

- Личный опыт

Михаил Белов

Оценить, насколько точно мы выбрали набор показателей, можно будет через год-два. Пока мы проводим расчеты и накапливаем информацию для корректировки уже имеющихся и введения новых пограничных значений KPI, определить которые можно только опытным путем. На данном этапе у нас приблизительно 60 KPI и это только первый набор, который будет увеличиваться или уменьшаться и, конечно же, изменяться. Это нормальный процесс, и мы к нему готовы.

Факторы успеха

Для успешного внедрения BSС необходимо соблюдение нескольких условий.

Во-первых, система сбора информации о деятельности всех подразделений должна быть хорошо налажена. Во-вторых, руководство компании должно быть готово к конструктивной работе по созданию стратегии, обсуждению целей и разработке подробного плана работы. В-третьих, желательно, чтобы в компании хотя бы один сотрудник имел опыт построения подобных систем управления или хорошо в них разбирался. В противном случае нужно обращаться к консультантам, имеющим такой опыт.

При введении BSС нужно быть готовым к трудностям, возникающим при любой перестройке бизнес-процессов, главной из которых является сопротивление персонала.

- Личный опыт

Михаил Белов

Я считаю, что одна из основных сложностей построения системы BSС — это человеческий фактор. Менеджер никогда не будет сторонником введения новых показателей, особенно если на его участке работы и так все хорошо. Поэтому важно создать не только систему показателей, но и систему бизнес-процедур, которые, с одной стороны, позволят применять эту аналитическую систему, а с другой — заставят менеджеров ее использовать. Это довольно сложно. Когда приказ или закон не исполняется, возникает вопрос, кто виноват: тот, кто не выполнил, или тот, кто написал? Ответить на него однозначно можно не всегда.

Обычно негативная реакция при внедрении BSC наблюдается со стороны руководителей отделов и направлений, которые не только получают дополнительный инструмент управления, но и в результате его внедрения сами становятся более контролируемыми. Для повышения заинтересованности менеджмента следует применять не только методы административного воздействия, но и увязывать материальное вознаграждение с достижением необходимого уровня KPI.

1 Существуют различные варианты перевода термина «Balanced Scorecard» на русский язык: сбалансированная карта балльных оценок, сбалансированный план достижения стратегических результатов, карта сбалансированных оценок, сбалансированная система оценочных индикаторов и т. д. Автор использует термин в значении «сбалансированная система показателей эффективности». — Примеч. редакции.

2 См., например, об опыте «РОСНО» в статье «Реорганизация финансово-экономической службы предприятия», «Финансовый директор», 2003, № 2. — Примеч. редакции.

3 SWOT — аббревиатура английских слов: strengths — сильные стороны, weaknesses — слабые стороны, opportunities — возможности и threats — опасности, угрозы. — Примеч. редакции.

4 EVA (economy value added) — популярный показатель, характеризующий стоимость компании, определяемый как прибыль, уменьшенная на стоимость капитала. Подробнее об этом см., например, статью «Реорганизация финансово-экономической службы предприятия», «Финансовый директор», 2003, № 2. — Примеч. редакции.

5 Реализовать работу с BSС в Excel лучше всего с помощью технологии OLAP-куба или сводных таблиц. OLAP-куб — инструмент для анализа многомерных баз данных путем их группировки по различным аналитическим разрезам, позволяющий периодически обновлять данные и изменять их структуру. — Примеч. редакции.

6 SAP Business Information Warehouse — один из программных продуктов компании SAP, предназначенный для решения задач многомерного анализа бизнес-данных. — Примеч. редакции.

7 Список компаний, внедряющих BIS см. в табл. 2. — Примеч. редакции.

Дата публикации: 08.10.2007

Источник

Меня отчасти мотивирует огромная путаница вокруг точного понимания того, что же такое стратегия на самом деле.

Операционная эффективность означает, что вы едете быстрее других в одной гонке, однако стратегия — это участие в другой гонке, потому что это та гонка, в которой вы намерены победить.

Майкл Портер1]

3], это большинство составляет до 70% от всех неудачных реализаций).

Эти данные относятся в основном к американским компаниям и до того час то встречаются (в различных интерпретациях) в статьях о Balanced Scorecard на русском языке, что на них уже никто не обращает внимания. Как же обстоят дела в России? У нас, как известно, строгость законов компенсируется необязательностью их исполнения (так что же говорить об исполнении каких-то там стратегий, которые, положа руку на сердце, многие российские менеджеры до сих пор считают выдумкой заморских «гуру менеджмента»или нездоровым увлечением доморощенных консультантов). Тем не менее анализ деятельности российских компаний, которые добились больших успехов за последние 5 лет, проведенный консультантами IBS совместно со специалистами голландской консалтинговой группы Ecorys4], говорит о том, что большинство из них очень четко понимают свою стратегию, при этом последовательно выполняя шаги по ее реализации. Можно сделать вывод, что качественная стратегия является конкурентным преимуществом и в России. Итак, идея Balanced Scorecard основывается на двух ключевых гипотезах:

1 . Опыт большого числа компаний показывает, что «правильная» (т. е. хорошо организованная) реализация стратегий имеет более высокое значение, чем качество самих стратегий.

2 . Использование в управлении одних только финансовых показателей не позволяет успешно следовать цели долгосрочной максимизации стоимости компании5].

Сбалансированная система должна использовать измеряемые показатели, по крайней мере, в следующих четырех направлениях:

-

финансовое направление, рассматривающее эффективность деятельности компании с точки зрения отдачи на вложенный капитал;

-

оценка полезности товаров и услуг компаний с точки зрения конечных потребителей;

-

внутренняя операционная эффективность, оценивающая эффективность внутренней организации бизнес-процессов;

-

инновации и обучение, т. е. способность организации к восприятию новых идей, ее гибкость, ориентация на постоянные улучшения.

Компания KPMG, к примеру, приводит интересные данные: 35% от всех используемых компаниями ключевых показателей, на основе которых принимаются управленческие решения, являются нефинансовыми показателями6].

Действительно, вы не можете использовать ту стратегию, где бы говорилось только о том, что «нам нужно увеличить оборот нашей компании в 1,5 раза, при этом повысив прибыльность операций на 10%». В хорошей стратегии обязательно будет сказано, как и за счет чего предполагается достигнуть желаемого уровня будущего состояния (vision). В ней также будут предусмотрены определенные шаги в области маркетинга, планы внутренних организационных изменений, возможные инвестиции в развитие или, наоборот, постепенный отказ от бесперспективных видов деятельности. Давайте зададимся простым вопросом: как руководитель может точно узнать, почему финансовые показатели компании не так хороши, как хотелось бы (здесь мы рассматриваем случаи, когда ответ лежит не на поверхности)? Спросить финансового директора? Если он не ангел и не сумасшедший, скорее всего в ход пойдут такие «объективные» причины, как «происки конкурентов», «вялые продажи» (спросить директора по маркетингу?), «срывы поставщиков» (спросить менеджеров по закупкам?), «ошибки в производстве»(где у нас главный инженер?), «оппортунизм дистрибьюторов», «плохая работа филиалов» (почему директор по региональному развитию молчит?)и т. д. Можно устраивать бесчисленные совещания, но так и не добраться до истины.

Что такое Balanced Scorecard ?

Balanced Scorecard (BSс) (сбалансированная система показателей) — это система стратегического управления организацией на основе измерения и оценки ее эффективности по набору показателей, подобранному таким образом, чтобы учесть все существенные (с точки зрения стратегии)аспекты ее деятельности (финансовые, производственные, маркетинговые и т. д. ). Система BSс транслирует миссию и общую стратегию организации в систему взаимосвязанных показателей. Ключевые особенности системы управления на основе BSc следующие:

-

в систему входят показатели, относящиеся ко всем стратегически важным аспектам деятельности (как минимум их четыре:финансы, рынок, производство/эф фективность и развитие);

-

причинно-следственная связь всех показателей в системе;

-

причинно-следственная связь показателей, входящих в систему, и стратегических задач компании;

-

связь результирующих (лаговых)показателей и определяющих факторов;

-

связь всех показателей с финансовыми результатами деятельности.

Результатом внедрения BSc Р. Каплан и Д. Нортон (авторы концепции, впервые представившие ее в 1992 г. )видят создание организации, ориентированной на выполнение стратегии. Согласно исследованию американского Institute of Management Accountants , IMA (1999 г. ), в компаниях, использующих систему Balanced Scorecard , менеджмент оценивает эффективность своей системы управления почти на балл выше (по пятибалльной шкале), чем менеджмент не использующих данную систему компаний. В то же время многие менеджеры, попробовавшие внедрить эту систему, отзываются о ней как о гораздо более сложной, чем кажется на первый взгляд.

Пример :

Традиционные стратегии и традиционные измерители успеха в AT&TПодобно купцам-мореплавателям, которые реагировали на появление первых пароходов строительством более быстроходных парусных судов, традиционные телекоммуникационные компании для совершенства своей деятельности применяли различные меры: пытались лоббировать государственные ограничения на IP -телефонию, разрабатывали новые «интеллектуальные» сервисы традиционной телефонии7] и т. д. , но все равно не смогли кардинально измениться. Эти меры были хороши с точки зрения вчерашнего дня, вчерашних стратегий, но теперь времена изменились:например, компании AT&T потребовалось 75 лет на то, чтобы подключить 50 млн пользователей к их телефонной сети, в то время как America-OnLine набрала 50 млн пользователей систем интерактивного общения (так называемые чаты) всего за 2,5 года. Причина этого состоит в том, что компания неспособна принять адекватную стратегию и трансформировать ее в руководство к действию во всех областях деятельности огромной компании. Исходя из традиционно использовавшихся в компании индикаторов, по которым оценивалась эффективность деятельности компании, невозможно было определить причину ухудшения финансовых показателей. Исследовательские подразделения совершенствовали услуги, производственные подразделения их успешно внедряли и т. д. , но компания в целом постепенно сдавала свои позиции. Наконец, в 1998 г. в компании AT&T была расформирована стратегическая исследовательская группа ODD, в задачи которой входила работа над созданием новых стратегий для компании. Несмотря на то что группа указывала на необходимость важных стратегических изменений, ее деятельность не соответствовала ряду традиционных показателей, по которым оценивались исследовательские подразделения: число зарегистрированных патентов, опубликованных статей и т. д. Исторически так сложилось, что компания развивалась постепенно, и прогнозы ее развития можно было довольно точно составлять, опираясь на демографические данные и не сталкиваясь при этом с непредсказуемой конкуренцией. Мероприятия по стратегическому планированию в AT&T проводились дважды в год (так называемые Spring Strategic Outlook и Fall Planning Review) и были связаны с элементами финансового планирования: составлением бюджетов, планов инвестиций, целевыми показателями продаж и прибыли, но на них едва затрагивались вопросы внешней среды, реального мира, в котором функционировала компания. Когда настали сложные времена, предложенные изменения являлись, по сути, вариантами финансовой реструктуризации (слияния и поглощения и продажа и сокращение части активов и подразделений), однако в итоге привели компанию к почти полумиллиардным убыткам в течение 6 месяцев и долгам, исчислявшимся десятками миллиардов долларов8].

Быстрое распространение бизнес-инноваций, копируемых конкурентами (в том числе вследствие так называемого бенчмаркинга9]), означает, что в то время как целые отрасли становятся все более эффективными, конкуренция не уменьшается и прибыли компаний не увеличиваются. Вольфганг Грулке (Wolfgang Grulke ), лектор Лондонской бизнес-школы и исследователь Центра развития менеджмента (Centre for Management Development ), а также основатель влиятельной (в смысле влияния на понимание бизнес-сообществом путей развития бизнеса и того, что может ожидать нас в будущем) инновационной компании Future World, так высказывается по поводу надлежащего подхода компаний к решению проблемы современной гиперконку ренции:«Мы живем в условиях самой высокой конкуренции на рынках за всю историю. Так не ввязывайтесь конкуренцию! Ищите возможности, белые пятна, где у вас нет конкурентов». Согласно высказыванию, которое принято приписывать У. Черчиллю, искусный политик — это тот, кто, давая прогнозы на будущее, способен впоследствии убедительно объяснить, почему все произошло не так, как он предполагал. Бизнесмен же должен точно знать, почему он потерпел неудачу или, наоборот, достиг успеха, и поэтому ему нужны такие системы, как Balanced Scorecard.

Аргумент в пользу BSc

Аналогия

Контраргумент

Большинство финансовых показателей носят исторический характер и приспособлены для оценки уже случившихся в прошлом событий.

Рулевой, который управляет кораблем, глядя на след на воде за кормой

Нефинансовые показатели также вряд ли измеряют будущее. Более того, такой финансовый показатель, как стоимость компании учитывает ожидания относительно стоимости будущих денежных потоков компании.

Финансовая эффективность, как правило, измеряется краткосрочными показателями, что приводит к краткосрочным управленческим воздействиям, или «латанию дыр».

Автолюбитель, едва не врезавшийся в столб в попытке объехать лужу

Что мешает использовать долгосрочные показатели? Почему другие (нефинансовые) показатели должны быть более долгосрочными?

С помощью одних только финансовых показателей нельзя коммуницировать стратегию организации и ее приоритеты сотрудникам и менеджерам.

Простой кочегар у топки парохода не может отвечать ни за прибыль от рейса, ни, тем более, за направление движения — он может отвечать только за расход угля и температуру в котле.

Почему нельзя «транслировать» стратегию на нижестоящие уровни управления, ставя перед бизнес-юнитами финансовые задачи? Менеджеры среднего звена лучше знают, какие нефинансовые целевые показатели вменить подчиненным, чтобы достичь желаемого финансового результата.

Пример:

Разные стратегии — разные ключевые показатели: Dell vs CompaqЗа год компания Compaq 9-кратно обновляет товарные запасы, в то время как в компании Dell их оборачиваемость достигает более 25 раз10]. Означает ли это, что компания Dell управляет запасами лучше, чем компания Compaq? На первый взгляд — да, и вывод следует сделать однозначный: компании Compaq необходимо каким-то образом улучшить свою практику управления складскими запасами. Однако на самом деле менеджеры Compaq , ответственные за управление запасами, знают свое дело ничуть не хуже своих коллег из Dell. Существующее различие связано не непосредственно с принципами организации складов, способами доставки и другими элементами управления логистикой в компаниях, а прежде всего с различными стратегиями или бизнес-моделями, принятыми в компаниях. Компания Compaq производит компьютерную технику, основываясь на своих прогнозах потребительского спроса, и потому вынуждена держать на складах большой объем разнообразной готовой продукции, ассортимент которой удовлетворил бы изменчивые запросы клиентов. Dell, напротив, выпускает компьютеры на заказ и потому всегда точно знает, что нужно покупателю, а значит, не испытывает необходимости держать излишние запасы готовой продукции11].

Приведенный выше пример иллюстрирует невозможность ориентации на какие-то ключевые для данной отрасли или характерные для похожих компаний параметры. Набор показателей, по которым оценивается эффективность бизнеса, всегда является характерным для данной компании и для определенной стратегии. Бизнес-модель Dell ведет к естественному снижению некоторых других показателей, характеризующих выгодность их предложения для клиентов, однако потребители сделали свой выбор, и данная бизнес-модель оказалась в целом более успешной12].

Мы видим, что сам набор показателей определяется стратегией компании, и, только выработав стратегию, можно переходить к дальнейшим шагам по разработке системы Balanced Scorecard:

-

определять необходимый набор измерений;

-

выстраивать причинно-следственные связи между стратегическими задачами;

-

искать наилучшие измерители выполнения поставленных задач;

-

определять целевые значения показателей;

-

разрабатывать планы стратегических инициатив, направленных на достижение целевых значений показателей;

-

определять сотрудников компании, наделенных способностями для выполнения стратегических инициатив и ответственных за достижение целевых показателей.

Интересно, что, по мере того как в компании осуществляется стратегические изменения, происходит корректировка не только целевых значений из мерителей, использующихся в BSc , но меняется и сам набор используемых показателей. В частности, упоминавшаяся выше компания AT&T Canada через полгода после внедрения системы Balanced Scorecard поняла, что в связи с происшедшими изменениями и переоценкой стратегических задач необходимо изменить набор используемых показателей, в результате чего было заменено на новые около 1/3 показателей.

Итак, если вы все же убеждены, что вашей компании может очень пригодиться система Balanced Scorecard , не избежно возникают вопросы практической реализации:как организовать проект, что нужно сделать обязательно, а чего следует избежать и, наконец, с помощью каких информационных систем можно организовать сбор и анализ данных? Что же все-таки нужно сделать, чтобы такой проект был успешным?

Вендор

Программный продукт

Интернет

ABC Technologies

Oros Scorecard (компонент ABC/ABM-пакета Active Enterprise Management)

CorVu

CorManage (пакет Business Intelligence на базе OLAP технологий, включающий в себя BSc-приложение)

Crystal Decisions —

Balanced Scorecard модуль аналитического пакета Crystal Applications

Fiber

FlexBI — аналитический пакет с поддержкой BSc, VBM/EVA, ABC/M и других концепций управления

Open Ratings

Balanced Scorecard (аналитическая система на основе OLAP-технологий)

Hyperion

Hyperion Performance Scorecard (модуль высшего уровня пакета информационно-анлитических приложений Hyperion)

InPhase [13]

Performance Plus (аналитическая управленческая система с поддержкой EVA, KPI и многих управленческих технологий)

Oracle

Oracle Balanced Scorecard (часть пакета Oracle Strategic Enterprise Management — SEM)

Panorama Business Views

PBViews (информационно-аналитическая система поддержки принятия решений и управления производительностью)

Peoplesoft

PeopleSoft Balanced Scorecard (часть ИАС PeopleSoft Enterprise Performance Management)

Procos

STRAT&GO Balanced Scorecard (специализированная система поддержки принятия решений)

proDacapo

ProDacapo Balanced Scorecard Manager (специализированная система поддержки принятия решений)

QPR

QPR ScoreCard (специализированное приложение)

SAP

SAP-SEM (часть функциональности SAP Strategic Enterprise Management SAP-SEM модуля mySAP)

SAS Institute —

часть пакета SAS Strategic Vision

Vision Grupo Consultores

Strategos (часть функциональности пакета Strategos, предназначенного для поддержки стратегического планирования и управленческого контроля)

Несмотря на то что на практике для реализации Balanced Scorecard вполне достаточным может оказаться использование Microsoft Excel , вам могут предложить для этой цели приобрести дорогостоящий программный продукт. В таком случае вам не лишним будет поинтересоваться, есть ли у такого продукта официальная сертификация по стандартам Balanced Scorecard.

1] — Surowiecki J .The Return of Michael Porter. Fortune&2000.

[2] — Причем,если перевод какого-то термина не совсем ясен,то так и пишут,например:«стейкхолдер»,«перспектива»(от perspective -измерение или точка зрения),«пирамида результативности»(performance pyramid ).

[3] — Charan R.,Colvin G .Why CEO ‘s Fail.Fortune.1999.21 June.

[4] — Более подробную информацию об исследовании см.:www.ibs.ru/ru_RU/press-centre/news,pub_id =8585.

[5] — Необходимо понимать при этом,что принятие принципа максимизации стоимости компании в качестве долгосрочной цели существования любого бизнеса является «общим местом»современных теорий менеджмента,общепринятой точкой зрения.

[6] — Доклад компании KPMG (Measures that matter).1998.

[7] — В 1997 г.в журнале Computer Telephony была опубликована статья «Подъем тупых сетей». Журналисту случайно попало в руки внутреннее сообщение сотрудника компании AT&T Дэвида Айзенберга, в котором содержались откровенные, на грани отчаяния, размышления о том, как в ближайшем будущем сложные («интеллектуальные»)телефонные сети с примитивными («тупыми») устройствами (традиционными телефонами) на конце провода сменят относительно примитивные («тупые»)сети (Интернет c IP-телефонией)со сложными устройствами (компьютерами), стоящими у конечных пользователей.

[8] — Muller A.,Valikangas L .Strategy Creation in Turbulent Times:An ODD Reactiion to Strategy Faillure in America ‘s Largest Telco (Strategos Institute whitepaper). 2000.

[9] — Более подробно о бенчмаркинге см.: roman.narod.ru/diploma/Benchmarking.htm

[10] — Computer Reseller News.1997.14 March.

[11] — По данным компаний.

[12] — С 1994 по 1999 г.выручка Dell Computer Corporation выросла с 3,5 млрд до 18,2 млрд долл.,а прибыль с 149 млн до 1,5 млрд долл.Стоимость акций компании выросла в десятки раз,а рыночная доля компании увеличилась в три раза.Впрочем,компания Dell с ее очень низким уровнем запасов на складах является более уязвимой по отношению к целому ряду внешних факторов (когда в результате землетрясения в Тайване в 2000 г.возникли перебои в поставках комплектующих,компания Dell оказалась на грани остановки производства).

[13] — Компания INPHASE является разработчиком самого первого программного приложения для поддержки Balanced Scorecrd (в 1992 г., одновременно с публикацией результатов исследования KPMG, института Nolan Norton и авторов Balanced Scorecard).

Любая сбалансированная система показателей BSC включает в себя 6 обязательных элементов:

- Перспективы — индикаторы для уточнения общей стратегии

- Цели — указатели направлений для воплощения общей стратегии в жизнь

- Метрики — отображают динамику реализации целей. Показывают, как достигать поставленных целей на уровне решения ежедневных задач

- Целевые значения — цифровое выражение показателей, которых нужно достичь по каждому KPI, чтобы стратегические цели могли быть достигнутыми

- Причинно-следственная логика — связывает достижение разных KPI в единую цепь на пути к реализации стратегической цели

- Инициативы — элементы, которые контролируют реализацию стратегического планирования и являются конечным уровнем абстракции стратегии

Если вы хотите создать ССП для своей компании, нужно пройти три этапа:

- Провести стратегический анализ

- Определить стратегические цели

- Разработать и ввести BSC-карту

1. Стратегический анализ

Все начинается с комплексного анализа организации. Лучше всего подойдут две методологии.

I. STEP-анализ. Инструмент оценки социальных , технологических, экономических и политических аспектов, которые влияют на бизнес компании. В результате вы должны выявить не только факторы влияния, но и определить степень их участия в реализации стратегии.

II. SWOT-анализ. Метод оценки внутренних и внешних факторов, влияющих на успех бизнеса. Строится на делении внутренних и внешних факторов на 4 категории:

- сильные стороны

- слабые стороны

- возможности

- угрозы

Сильные и слабые стороны — это внутренняя среда, на нее бизнес способен повлиять. Возможности и угрозы — внешние факторы. На них повлиять нельзя, но можно почувствовать их влияние.

Проведите такой анализ, чтобы выявить, от чего зависят стратегические показатели вашей компании.

2. Формирование и группировка стратегических целей

С учетом результатов анализа формируйте стратегические цели — они лягут в основу корпоративной стратегии, на основе которой вы сможете создать стратегическую карту. Сформулируйте не менее 10–12 стратегических целей, чтобы на их основе можно было построить BSC-модель.

Затем сгруппируйте стратегические цели по 4 ключевым направлениям:

- «Финансовые показатели»: какого результата нужно добиться, чтобы удовлетворить учредителей?

- «Лояльность клиентов»: какие ассоциации вызывает компания у заказчиков?

- «Бизнес-процессы»: что нужно улучшить в работе компании?

- «Обучение и развитие»: что нужно развивать, чтобы показатели бизнеса росли

На каждое направление нужно не менее 3–5 целей в качественном выражении. Например, «повысить средний чек» или «увеличить количество постоянных клиентов».

| Направление | Цель |

| Финансовые показатели | — повышение объема продаж — рост валового и чистого дохода — увеличение маржи — снижение себестоимости продукта — ликвидация дебиторской задолженности |

| Лояльность клиентов | — снижение наценки — увеличение доли рынка — повышение конечной ценности продукта — увеличение доли постоянных клиентов — включение клиентов в программу лояльности |

| Бизнес-процессы | — уменьшение количества отказов — автоматизация документооборота — внедрение и отладка OkoCRM — внедрение системы оценки качества |

| Обучение и развитие | — повышение производительности персонала — повышение квалификации сотрудников — развитие у менеджеров лидерских качеств — повышение вовлеченности работников — введение системы мотивации |

Когда продумали цели, определите:

- Задачи — вопросы, решение которых помогает достигать цели

- Инициативы — проекты, реализация которых поможет достичь стратегической цели

В итоге вы получаете ядро. Его визуализация — BSC-карта.

3. Разработка стратегической карты

Чтобы разработать визуальную карту, важно выявить причинно-следственную логику между стратегическими целями. Предпринимателю необходимо построить цепочку целей по принципу «если… — то…». В результате совокупность связей образует стратегическую карту. Вот как она может выглядеть.

| Направление | Цель | Показатель |

| Финансовые показатели | — повышение объема продаж — рост валового и чистого дохода — увеличение маржи |

— Доля рынка — Объем продаж — Повторные продажи — Товарность — ROI |

| Лояльность клиентов | — каналы сбыта — расширение ассортимента — улучшение имиджа — контроль качества |

— Новые клиенты — Число новых продуктов — Получение сертификатов |

| Бизнес-процессы | — уменьшение количества отказов — автоматизация документооборота — внедрение и отладка OkoCRM — внедрение системы оценки качества |

— Число отказов — Ручной документооборот — Сроки внедрения — Количество процессов и их описание |

| Обучение и развитие | — повышение производительности персонала — повышение квалификации сотрудников — развитие у менеджеров лидерских качеств — повышение вовлеченности работников — введение системы мотивации |

— Количество ед. продукта на одного сотрудника — Частота прохождения курсов — Количество пройденных курсов — Процент вовлеченности — Уровень удовлетворенности |

Реальный пример BSC-карты в компании. Кроме стратегических целей и показателей в модели есть целевые значения для каждого показателя и действия, которые необходимо выполнить для их достижения.

Реальный пример BSC-карты в компании. Кроме стратегических целей и показателей в модели есть целевые значения для каждого показателя и действия, которые необходимо выполнить для их достижения.

Post Views:

4 909

Balanced Scorecard (BSC) или сбалансированная система показателей (ССП) — в самом простом понимании, это инструмент для выбора и отображения в легко доступной форме ключевых показателей результативности (KPI’s). Особенностью системы сбалансированных показателей является то, что она включается в себя показатели своевременной доставки товара или услуги клиенту, качество продукции и временные циклы производственных процессов, а также эффективность разработки новых продуктов. Таким образом, BSC предполагает свое построение на оценке четырех составляющих организации:

- ФИНАНСОВОЙ

- КЛИЕНСКОЙ

- ВНУТРЕННЕЙ

- ОБУЧЕНИЯ и РАЗВИТИЯ

В российской литературе могут встречаться различные варианты перевода термина Balanced Score Card: сбалансированная система показателей, система сбалансированных показателей, сбалансированная оценочная ведомость, карта балльных оценок, сбалансированные счетные карты, система взаимосвязанных показателей и т.д.

Сбалансированная система показателей, связанных по принципу “причина-следствие”, описывает траекторию развития стратегии компании: каким образом инвестиции и переобучение персонала, информационные технологии, инновационные продукты и услуги способствуют кардинальному улучшению ее финансовой деятельности?

История возникновения

Идея разработки системы сбалансированных показателей возникла еще в 1990-ые годы, когда существующие в то время подходы к оценке деятельности организации неизбежно устаревали и не добавляли эффективности в управлении организациями. Основоположниками новой системы оценки деятельности предприятий стали Дэвид Нортон и Роберт Каплан. Результаты проведенных исследований были опубликованы в материалах “Conceptual Foundations of the Balanced Scorecard”, “The Balanced Scorecard — Measures that Drive Performance”, а в 1996 году издана книга “The Balanced Scorecard: Translating Strategy into Action Hardcover”.

Цели и задачи BSC

Цели системы сбалансированных показателей формируются в зависимости от мировоззрения и стратегии каждой конкретной компании и рассматривают ее деятельность по четырем критериям: финансовому, взаимоотношениям с клиентами, внутренним бизнес-процессам, а также обучению и развитию персонала.

При таком подходе менеджер сможет определить, во-первых, как организация работает над созданием ценности для текущих и потенциальных клиентов, а во-вторых, какие действия необходимо предпринять для того, чтобы расширить внутренние возможности компании. То есть основная задача сбалансированной системы показателей и заключается в том, чтобы трансформировать стратегические цели компании в конкретные задачи и показатели. Об этом мы также упоминали в руководстве по разработке или выбору KPI для организации.

Стратегии сбалансированной системы показателей

Финансовая стратегия

Финансовые индикаторы или финансовые KPI’s оценивают степень стратегического развития компании, относительно ее финансового успеха, как правило связанного именно с прибылью компании. Поэтому начать выбор и разработку необходимых BSC начинать надо именно с постановки долгосрочных финансовых целей компаний. Следует помнить о том, что финансовые цели у всех компаний различные, как и способы достижения этих целей, что обуславливается именно разнообразием деятельности компаний. Например, показатели производственных компаний могут отличаться от показателей компаний, предоставляющих услуги.

Что касается именно финансовой стратегии, то необходимо помнить о том, что компании имеют разные этапы развития, поэтому и метрики для каждого этапа будут соответствующими.

Этапы развития компании:

- Рост — стадия, которую предприятие проходит в начале своего жизненного цикла. В этот период необходимо привлекать значительные ресурсы для развития и продвижения своих продуктов и услуг, наращивать клиентскую базу, наращивать мощности и т.д. Общая финансовая стратегия на данном этапе состоит в росте дохода и объема продаж в целевом сегменте.

- Стабильность или устойчивое состояние- это этап, на котором бизнес все еще нуждается в инвестировании, но уже демонстрирует неплохую рентабельность инвестиций. На этом этапе ставятся цели, связанные с прибыльностью.

- Зрелость или сбор плодов — этап, когда пора собирать плоды от инвестиций. Не требуются значительные значительные затраты для поддержания бизнеса и вложения для расширения мощностей. Основная цель — добиться возврата максимального денежного потока компанию.

Примеры финансовых показателей

- Показатель чистой прибыли (Net Profit, NP)

- Рентабельность чистой прибыли (Net Profit Margin, NPM)

- Маржа операционной прибыли (Operating Profit Margin, OPM)

- Маржинальность валовой прибыли (Gross Profit Margin, GPM)

- Показатель рентабельности инвестиций (Return on Investment, ROI)

- Показатель рентабельности активов (Return on Assets, ROA)

- Рабочий капитал (Working Capital, WC)

- Показатель роста выручки (Revenue Growth Rate, RGR)

- Эффективность операционных расходов (Operating Expenses Ratio, OER)

- Эффективность капитальных затрат (Capex to Sales Ratio, CSR)

Клиентская стратегия

Задача клиентской стратегии — оценить результаты деятельности компании в целевом сегменте рынка. Как правило, клиентская составляющая сбалансированной системы показателей включает в себя базовый набор KPI’s. Однако, клиентская составляющая должна включать в себя оценку факторов, наиболее важных для потребителя с точки зрения сохранения его лояльности. Например, это могут быть факторы своевременной доставки или скорость доставки; предложение новых видов продукции и услуг; способность выявлять и анализировать потребности клиента.

Примеры клиентских показателей

- Индекс потребительской лояльности или Net Promoter Score (NPS)

- Индекс удовлетворенности клиентов или Net Satisfaction Score (NSS)

- Показатель удержания клиента или Custmer Retention Rate (CRR)

- Индекс оттока клиентов или Customer Churn Rate (CCR)

- Уровень конверсии — Conversion Rate (CR)

- Затраты на привлечение клиента — Cost Per Lead (CPL)

- Поставка в срок (On time delivery, OTD)

- Оценка качества поставок (In quality delivery, IQD)

Стратегия внутренних бизнес-процессов

Стратегия предполагает определение главных бизнес-процессов компании, которые необходимо совершенствовать для достижения результатов. Показатели эффективности здесь направлены на оценку внутренних процессов, от которых зависит степень удовлетворенности клиентов и достижение общих финансовых результатов компании. Как правильно определить бизнес-процессы в организации мы разобрали здесь.

Примеры показателей эффективности внутренних бизнес процессов

- Загрузка мощностей/Capacity Utilization Rate (CUR)

- Показатель эффективности производства/Production Efficiency

- Показатель эффективности оборудования/Overall Equipment Efficiency (OEE)

- FPY — First Pass Yield

Стратегия обучения и развития персонала

Какую инфраструктуру необходимо обеспечить в компании, чтобы обеспечить постоянное развитие и достичь требуемых стратегических целей? Организационное обучение, а также карьерный рост требует инвестиций в повышение квалификаций сотрудников. Здесь важно помнить один главный принцип: дешевле обучить и сохранить текучих сотрудников, нежели нанимать новых. Организационные мероприятия должны быть на развитие мотивации у сотрудников, которая согласована с достижением общего успеха компании. В данном случае оценка персонала проводится именно с целью выявить, насколько персонал вовлечен в процесс достижения общих целей компании.

Примеры показателей при оценке персонала

- Вовлеченность персонала

- Лояльность персонала

- Удовлетворенность персонала

- Показатель длительности трудоустройства

- Повышение конкурентоспособности заработной платы

- Показатель текучести кадров

- Время на закрытия вакансии

- Доступность персонала

Разработка сбалансированной системы показателей

Стратегия — это набор неких гипотез о причинах и следствиях. Сбалансированная система показателей должна четко представлять соотношения между целями и критериями их достижения в различных направлениях, чтобы они были реальными и ими можно было управлять.

Например, постоянный увеличивающийся рост объема продаж свидетельствует о высокой потребительской удовлетворенности. И здесь возникает вопрос: за счет чего компания добивается такой удовлетворённости? Возможно, за счет скорости поставки. Тогда, получается, что показатели “удовлетворенность клиентов” и “поставка в срок” взаимосвязаны между собой, и вместе они влияют на стратегические цели, в данном случае на рост объема продаж.

Каждая организация уникальная и может разрабатывать сбалансированную систему показателей как, как считает нужным. Далее приводится типовой план разработки BSC, предложенный Д. Нортоном и Р. Капланом, применимый к большинству организаций.

План разработки Balanced Scorecard

- Выбрать организационную единицу. Необходимо выбирать то подразделение (или бизнес-единицу), для которого сбалансированная система показателей корпоративного уровня будет оптимальной. Идеально для этих целей подойдет то подразделение, которое участвует в каждом звене стоимостной цепочки: инновации, операции, маркетинг, продажи и т.д. То есть это должна быть такая бизнес-единица, для которой легко построить итоговую систему финансовых показателей без сложностей, связанных с распределением прямых затрат.

- Установить взаимосвязь между бизнес-единицей и корпорацией:

- Уточнить финансовые цели бизнес-единицы (прибыль, рост, денежные потоки, доходы и т.д.).

- Определить направления бизнеса, которым обычно уделяется не слишком должное внимание (охрана труда и окружающей среды, кадровая политика, конкурентоспособность цены, разработка новой продукции и т.д.).

- Взаимосвязь с другими подразделениями (общие клиенты, ключевые сферы компетентности, возможности общего подхода к ключевым клиентам и поставщикам).

Эти данные необходимы для того, чтобы цели и задачи бизнес-единицы не наносили вред или негативный эффект другим подразделениям или корпорации в целом.

- Провести первый тур собеседований. Ответственный за разработку BSC готовит материал о стратегиях и целях и предоставляет его на рассмотрение руководителям процессов. После чего с каждым руководителем проводится собеседование, где он предлагает какие-то мысли или идеи относительно показателей.

- Итоговая конференция. Обсуждение информации, вопросов или идей, полученных в ходе первого ура собеседований. В результате конференции появляется документ-прототип стратегий с дополнительными вопросами и комментариями, которые впоследствии перейдут к обсуждению на более высоком уровне.

- Семинар для топ-менеджеров. Проводится для выработки единого мнения относительно выработанной сбалансированной системы показателей. Для каждой из четырех составляющих необходимо в итоге определить 3–4 цели и подходящие критерии оценки.

Важнейшая задача при выборе ключевых показателей эффективности — определить те из них, которые наилучшим образом выражали бы стратегию компании. Подробную инструкцию по разработке и внедрению KPI’s читайте здесь.

- Разработка плана реализации. План реализации отражает взаимосвязь показателей с данными информационных систем (то есть, откуда берутся данные для расчета?) и распространение данных о сбалансированной системе показателей по всей организации (кто ответственный за показатель? ).

- Завершение плана реализации. Сбалансированная система показателей может быть полностью внедрена в организации примерно за 60 дней.

В статье рассматривается методология построения и внедрения сбалансированной системы показателей (BSC). Статья рассчитана на бизнес-аналитиков, консультантов по внедрению BSC и ИТ-специалистов.

Оценка необходимости построения стратегии компании

В настоящее время для достижения успеха в динамичном окружении компаниям необходимо уметь быстро адаптироваться к изменяющимся условиям рынка и превосходить своих конкурентов по качеству, скорости предоставления услуг, широте ассортимента и цене продукции.

Только оперативное получение информации о деятельности компании поможет руководству своевременно принять решение. В то же время оперативные действия компании должны быть скоординированы и направлены на достижение определенных долгосрочных целей, иначе есть риск остаться на месте. Для этого компания должна уметь верно идентифицировать свою стратегию и мобилизовать все ресурсы для достижения поставленных стратегических целей.

От правильно и понятно сформулированной стратегии может зависеть очень многое в развитии компании. Важно понимать, что хорошо разработанная стратегия лишь полдела. Ее еще надо удачно реализовать.

Как же выглядит стратегия? Формальные представления разных компаний о стратегии различаются. Варианты представлений колеблются от одного слайда с пятью ключевыми словами до внушительного документа, полного разнообразных таблиц и озаглавленного «Долгосрочное планирование».

Многие считают, что ключевую роль играет именно содержание стратегии, а форма представления второстепенна. Постепенно менеджеры отказываются от этой точки зрения, поскольку понимают, что стратегии могут быть успешно реализованы только тогда, когда их понимают сотрудники компании. Описывая стратегию в более или менее упорядоченной форме, мы повышаем вероятность ее успешной реализации.

Одним из инструментов представления процесса реализации стратегии в понимаемой форме является сбалансированная система показателей (Balanced ScoreCard, BSC).

Сбалансированная система показателей — это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и нефинансовые. Название системы отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности.

В настоящее время примеров успешного применения сбалансированной системы показателей на практике не так много, т. к. при внедрении Balanced ScoreCard приходится сталкиваться с различными проблемами. Наиболее серьезные проблемы чаще всего касаются неправильной трактовки методологии или организационных моментов. Трудоемкость разработки сбалансированной системы показателей и отсутствие недорогих и эффективных программных продуктов также являются проблемами, с которыми приходится сталкиваться при практической реализации BSC.

Эффективность сбалансированной системы показателей зависит от качества ее внедрения. Внедрение сбалансированной системы показателей осуществляется в четыре этапа:

- Подготовка к построению BSC;

- Построение BSC;

- Каскадирование BSC;

- Контроль выполнения стратегии.

Внедрение методологии реализации стратегии сегодня непрерывно связано с автоматизацией. Внедрение Balanced ScoreCard, например, с помощью Microsoft Excel, или вообще без какой-либо информационной поддержки возможна лишь на начальных этапах внедрения BSC либо в небольших организациях. Если компания ставит своей целью внедрение системы сбалансированных показателей для нескольких структурных подразделений и периодически их уточнять и корректировать, то без использования преимуществ информационных технологий не обойтись.

В настоящее время в распоряжении разработчиков BSC имеются следующие программные продукты: ARIS 7.0, Microsoft Office Business ScoreCard Manager 2005, Business Studio 2.0.

Рассмотрим более подробно методологию разработки и внедрения сбалансированной системы показателей. Для иллюстрации основных этапов построения Balanced ScoreCard будем использовать программный продукт Business Studio 2.0.

Подготовка к построению сбалансированной системы показателей

На этапе подготовки к построению BSC необходимо разработать стратегию, определить перспективы и принять решение, для каких организационных единиц и уровней нужно разработать сбалансированную систему показателей.

Важно всегда помнить, что BSC — это концепция внедрения существующих стратегий, а не разработки принципиально новых стратегий. Необходимо сначала завершить разработку стратегии, а потом приступать к созданию сбалансированной системы показателей.

При определении подразделений, для которых будет разрабатываться Balanced ScoreCard, нужно учитывать следующее: чем больше подразделений предприятия управляются стратегически с помощью одной BSC, тем лучше можно каскадировать (декомпозировать, передавать) важные цели с верхнего уровня на нижние.

Одним из важных мероприятий при подготовке к разработке сбалансированной системы показателей является выбор перспектив.

Любая модель разработки стратегии может претендовать на полноту только в том случае, если в ней содержатся ответы на вопросы, касающиеся разных сфер деятельности компании.

Постановки лишь финансовых целей при внедрении системы сбалансированных показателей недостаточно, если не ясно, как будут достигаться эти цели. Точно так же не совсем верной будет постановка изолированных друг от друга целей. В этом случае незатронутыми остаются взаимосвязи между отдельными целями и их влияние друг на друга. Из этого вытекает необходимость учета всех важных аспектов деятельности предприятия.

Рассмотрение различных перспектив при формировании и реализации стратегии является характерной чертой концепции сбалансированной системы показателей и ее ключевым элементом. Формулирование стратегических целей, подбор показателей и разработка стратегических мероприятий по нескольким перспективам призваны обеспечить всестороннее рассмотрение деятельности компании.

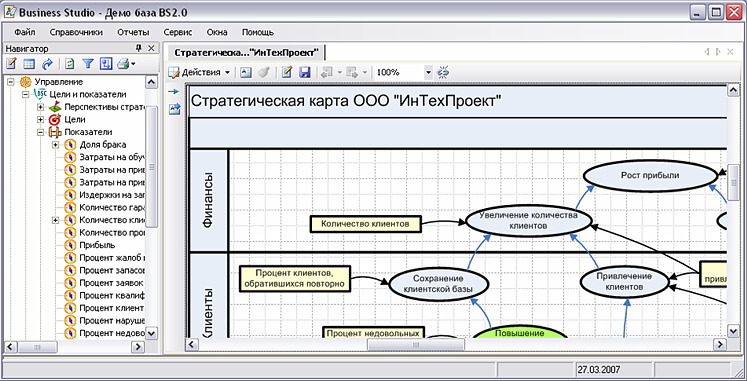

Рис. 1. Перспективы BSC

Компании, формулирующие свою стратегию слишком односторонне, необязательно отклоняются только в сторону финансов. Встречаются компании, которые слишком ориентированы на клиента и забывают о своих финансовых целях. Некоторые компании могут быть чрезмерно ориентированы на свои процессы и не обращают внимание на рыночные аспекты. Внедрение системы сбалансированных показателей в свою очередь обеспечивает равноправное рассмотрение нескольких перспектив и помогает избежать такого перекоса.

На основе проведенных эмпирических исследований Роберт Каплан и Дейвид Нортон доказали, что успешные компании в своих BSC учитывают, как минимум, четыре перспективы (рис. 1):

- Финансы;

- Клиенты;

- Внутренние бизнес-процессы;

- Обучение и развитие.

Эти четыре перспективы, должны давать ответы на разные вопросы, а именно:

- Перспектива «Финансы»: Какое мнение о себе мы должны создать у наших акционеров, чтобы достичь финансовых успехов?;

- Перспектива «Клиенты»: Какое мнение о себе мы должны создать у наших клиентов, чтобы реализовать свое видение будущего?;

- Перспектива «Внутренние бизнес-процессы»: В каких бизнес-процессах мы должны достичь совершенства, чтобы удовлетворить запросы наших акционеров и клиентов?;

- Перспектива «Обучение и развитие»: Каким образом мы должны поддерживать способность изменяться и совершенствоваться, чтобы реализовать свое видение будущего?

Простота и наличие четких логических взаимосвязей между перспективами BSC позволяют добиться понимания процессов, происходящих в компании, на уровне всех исполнителей.

Построение сбалансированной системы показателей

На первом этапе построения Balanced ScoreCard сбалансированная система показателей разрабатывается для одной организационной единицы. Это может быть компания в целом, подразделение или отдел.

При этом построение BSC осуществляется путем выполнения следующих шагов:

- Конкретизация стратегических целей;

- Связывание стратегических целей причинно-следственными цепочками — построение стратегической карты;

- Выбор показателей и определение их целевых значений;

- Разработка стратегических мероприятий.

Конкретизация стратегических целей сбалансированной системы показателей

Рис. 2. Стратегические цели BSC

В общем виде под целью понимается описание желаемого состояния чего-либо в будущем. Это состояние можно выразить словами: «поставлять клиентам нашу продукцию в течение короткого периода времени». Можно конкретизировать формулировку с помощью показателей и их целевых значений: «время поставки менее 36 часов».

Для построения системы стратегического управления необходимо декомпозировать (разбить, структурировать) стратегию компании на конкретные стратегические цели, детально отображающие различные стратегические аспекты. При интеграции индивидуальных целей могут быть установлены причинно-следственные связи между ними таким образом, чтобы полный набор целей отображал стратегию компании.

Каждая стратегическая цель связана с одной из перспектив развития организации (рис. 2).

Не следует определять слишком большое число стратегических целей для высшего уровня организации. Максимум 25 целей будет достаточно. Слишком большое число целей в системе показателей свидетельствует о неспособности организации сосредоточить свое внимание на главном, а также означает то, что сформулированные цели не являются стратегическими для того организационного уровня, на котором разрабатывается система показателей. Разработке тактических и оперативных целей должно уделяться внимание в системах показателей подразделений низших уровней организационной структуры.

Построение стратегической карты сбалансированной системы показателей

Определение и документирование причинно-следственных связей между отдельными стратегическими целями является одним из основных элементов BSC.

Устанавливаемые причинно-следственные связи отражают наличие зависимостей между отдельными целями. Стратегические цели не являются независимыми и оторванными друг от друга, наоборот, они тесно друг с другом связаны и влияют друг на друга. Достижение одной цели служит достижению другой и так далее, до главной цели организации. Связи между различными целями ясно видны благодаря причинно-следственной цепи (рис. 3). Те из них, которые не вносят вклада в реализацию главной цели, исключаются из рассмотрения.

Причинно-следственная цепь — удобный инструмент для доведения BSC до нижестоящих организационных уровней.

Для графического отображения взаимосвязи стратегических целей и перспектив применяют стратегическую карту.

Рис. 3. Причинно-следственные связи стратегических целей

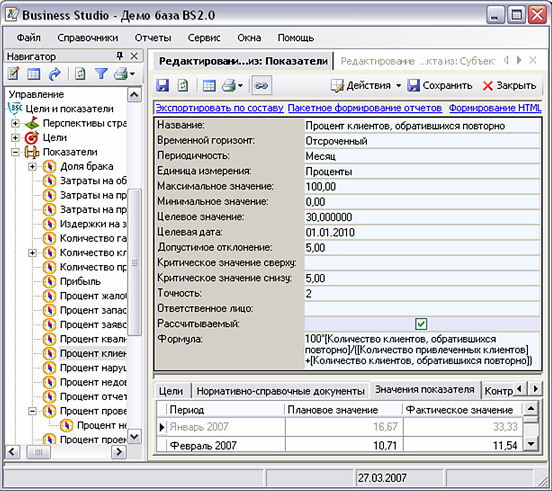

Выбор показателей степени достижения стратегических целей

Показатели BSC (прямоугольники на рис. 3) представляют собой измерители целей. Показатели (рис. 4) являются средствами оценки продвижения к реализации стратегической цели.

Использование показателей призвано конкретизировать разработанную в ходе стратегического планирования систему целей и сделать разработанные цели измеримыми. Показатели можно идентифицировать только тогда, когда существует ясность в отношении целей. Выбор подходящих показателей — это второстепенный вопрос, поскольку даже наилучшие показатели не помогут компании достичь успеха, если неверно сформулированы цели. Рекомендуется использовать не более двух или трех показателей для каждой из стратегических целей.

Без наличия целевых значений показатели, разработанные для измерения стратегических целей, не имеют смысла. Определение целевых значений управленческих показателей вызывает сложности не только при разработке BSC. Принципиальная сложность определения целевого значения того или иного показателя состоит в том, чтобы найти реально достижимый уровень.

Как правило, сбалансированная система показателей разрабатывается на период, соответствующий долгосрочному периоду стратегического планирования (3–5 лет). При этом целевые значения на долгосрочный период определяют у отсроченных показателей (показатели, которые говорят о конечных целях корпоративной стратегии). Поскольку реализация стратегии осуществляется и в текущем году, целевые значения устанавливают и на среднесрочный (1 год) период — для опережающих показателей (показатели, изменения которых во времени происходят за короткий срок). Таким образом достигается сбалансированность системы показателей по долгосрочным и краткосрочным целям.

В системе Business Studio 2.0 содержание краткосрочных планов детализируется по периодам (кварталам, месяцам, неделям, дням) и выражается в виде плановых значений показателей. Показатели и их целевые значения (значения, которые планируется достичь), предоставляют менеджменту своевременные сигналы, основанные на отклонениях реального положения вещей от планового, т. е. полученные фактические количественные результаты сравниваются с запланированными.

Итак, показатель — это измеритель, показывающий степень достижения цели. Однако это и средство для оценки результативности и эффективности бизнес-процесса. Показатели служат как для оценки результативности процессов, так и для оценки степени достижения цели одновременно.

Рис. 4 Показатели BSC

Стратегические мероприятия для достижения стратегических целей

Достижение стратегических целей предполагает реализацию соответствующих стратегических мероприятий. «Стратегические мероприятия» — это общее понятие для всех мероприятий, проектов, программ и инициатив, которые реализуются для достижения стратегических целей.

Распределение проектов компании по целям сбалансированной системы создает ясность в понимании того, какой вклад вносит тот или иной проект в достижение стратегических целей. Если проекты не вносят значительного вклада в достижение стратегических целей, их следует рассмотреть на предмет, какой вклад они вносят в достижение базовых целей. Если то или иное стратегическое мероприятие не вносит существенного вклада в достижение базовых целей, то необходимость его реализации крайне сомнительна.

Каскадирование сбалансированной системы показателей

Каскадирование ведет к повышению качества стратегического управления в организационных единицах, вовлеченных в построение сбалансированной системы показателей, поскольку цели и стратегические мероприятия из вышестоящих подразделений могут быть последовательно переданы в BSC нижестоящих организационных единиц — это вертикальная интеграция целей.

При каскадировании стратегия, указанная в корпоративной Balanced ScoreCard, распространяется на все уровни управления. Затем стратегические цели, показатели, целевые значения и действия по совершенствованию конкретизируются и адаптируются в подразделениях и командах. Т. е. корпоративная сбалансированная система показателей должна быть увязана с BSC подразделений, отделов и с индивидуальными планами работы сотрудников. На основе BSC своего подразделения каждый отдел разрабатывает собственную BSC, которая должна быть согласована с корпоративной BSC. Затем при участии начальника отдела каждый сотрудник разрабатывает свой индивидуальный план работы. Этот план больше ориентирован на достижение реальных результатов на рабочем месте, а не на задания или действия по усовершенствованию.

Таким образом, при каскадировании устанавливается мост между последовательными уровнями иерархии, по которому корпоративная стратегия последовательно спускается вниз.

Контроль выполнения стратегии

Для улучшения сбалансированной системы показателей высшее руководство и ответственные должны постоянно проводить анализ и оценку деятельности организации.

Стратегические цели характеризуются высокой степенью актуальности для компании, и эта актуальность должна оцениваться как минимум ежегодно. При этом необходимо оценивать:

- Пригодны ли выбранные показатели для оценки степени достижения выработанных целей?;

- Насколько прост расчет значений показателей?;

- Достигло ли структурное подразделение целевых значений выработанных показателей?;

- Достигнуты ли целевые значения показателей вышестоящих подразделений?;

- Какой вклад вносит рассматриваемое структурное подразделение в достижение целей верхних уровней?

Оценка показателей заключается прежде всего в том, чтобы понять возможность расчета фактического значения показателя на основе данных отчетного периода. Кроме того, необходимо проводить сравнения план-факт по значениям выработанных показателей с выяснением причин отклонений. Такой анализ сопровождается либо корректировкой целевого значения показателя, либо разработкой корректирующих мероприятий, направленных на достижение установленного ранее целевого значения.

BSC нижнего уровня всегда должна оцениваться на предмет содействия достижению целей верхнего уровня.

Кроме того, целесообразно прогнозировать целевые значения показателей на длительный период времени.

Что получает предприятие в результате внедрения сбалансированной системы показателей?

Подведем некоторые промежуточные итоги. Что получает предприятие в результате описания стратегии и последовательной ее реализации при помощи методологии Balanced ScoreCard? Первое — и самое важное — концентрация усилий на стратегически важных для компании направлениях. Определена главная цель компании, намечены средства ее достижения (стратегические цели), произведено каскадирование целей по подразделениям. Вторым результатом, соответственно, является наличие стратегических целей и у каждого подразделения — то есть всем понятно, что нужно делать. Третий результат — возможность четкого понимания результативности действий. Наличие у каждой цели показателей ее достижения позволяет каждому участнику процесса понимать свою роль в реализации стратегии компании. И, наконец, четвертый результат — контроль и управляемость процесса реализации стратегии «сверху вниз». Компания, в руках своих руководителей, становится эффективным инструментом достижения поставленной цели.

Преимущества компьютера перед карандашом и бумагой

Все, изложенное выше, вполне достижимо без применения какой-либо автоматизации. Более того, ряд успешных предприятий применяли подобные методы в конце XIX века, когда компьютерные технологии были не столь развиты, как сегодня. Другой вопрос — удобно ли работать с карандашом и бумагой, не повысит ли автоматизация на каком-то из этапов эффективность деятельности по проведению стратегии в жизнь? Конечно, карандаш и бумага — это только символ. Сбор и некоторая обработка показателей вполне осуществима с помощью хотя бы того же Microsoft Excel. Однако цели могут меняться, значимость некоторых показателей после проверки временем окажется завышенной, некоторые элементы, которые мы сочли неважными, начнут играть сильную роль… Руководитель должен иметь возможность отреагировать на перемены и внести изменения в свой план, по возможности максимально оперативно — ведь каждый шаг, сделанный в неверном направлении, отдаляет нас от цели.

Как правило, основная проблема, с которой сталкиваются предприятия, решившие внедрить у себя данную методологию реализации стратегии, не в том, как автоматизировать создание дерева целей и показателей или построение стратегической карты, а в том, как в автоматическом режиме постоянно обеспечивать BSC свежими данными и поддерживать ее в рабочем состоянии. Без этого невозможен оперативный контроль за реализацией стратегии. Например, можно воспользоваться механизмом сбора значений показателей при помощи рассылок, реализованным в программном продукте Business Studio 2.0 (рис. 5). Средством сбора значений показателей, не содержащихся в информационной системе, служат файлы Microsoft Excel, автоматически рассылаемые исполнителям и импортируемые затем в систему.

Для каждого физического лица, являющегося ответственным за внесение значений показателей в систему, формируется динамическое письмо с инструкцией по заполнению отчетной таблицы. Система Business Studio 2.0 находит все показатели для данного физического лица и формирует файл Microsoft Excel, содержащий таблицу с показателями, за внесение значений которых данное физическое лицо является ответственным. К письму прикрепляется данный файл, и затем эти письма с файлами рассылаются по электронному адресу (E-mail) физического лица, хранящегося в справочнике системы.

Рис. 5. Механизм сбора значений показателей при помощи рассылок

Далее физические лица заполняют файлы фактическими значениями показателей и помещают их в определенную папку на файл-сервере или присылают администратору системы. Система автоматически считывает файлы из папки и загружает в свою базу данных.

На этом этап сбора значений показателей заканчивается.

Сбалансированная система показателей, как и любой другой инструмент управления, должна корректироваться по мере развития компании и изменения внешнего окружения. Среда, в которой действует предприятие, как правило, очень динамична, что приводит к корректировке стратегических целей. А это в свою очередь требует постоянной актуализации показателей достижения данных целей. Однако в большинстве случаев этого не происходит, что делает сбалансированную систему показателей деятельности в лучшем случае неработоспособной, а то и просто вредной.

Собранные значения показателей должны быть предоставлены заинтересованным лицам для анализа. Для этого система содержит набор преднастроенных отчетов, которые при необходимости можно изменить или дополнить новыми. Плановые и фактические значения отдельных показателей представлены в отчетах BSC в динамике за несколько периодов. Период анализа пользователь может выбрать в системных настройках Business Studio 2.0.

* * *

Жесткая конкуренция, в условиях которой живут и действуют современные предприятия, диктует потребность в повышении эффективности каждого аспекта деятельности предприятия. Управляющая деятельность — не исключение. Руководителю нужны инструменты для своей работы так же, как и любому другому сотруднику. Описанная нами методика не столь сложна, сколь действенна, а наличие программных инструментов ее реализации позволяет выполнять эту работу в реальном времени.

Опубликовано по материалам:

Журнал «BYTE/Россия», № 9, 2007

Октябрь 2007 г.