Компания шьет рубашки, объем продаж стабильный, 1000 штук в месяц, цена — 900 рублей. Руководство задумалось о повышении выручки, и видит два варианта: повысить цены на 20% или увеличить объем продаж на 20%. Как рост выручки отразится на прибыли? Понять это поможет операционный рычаг.

Операционный рычаг (операционный леверидж) отражает, на сколько процентов изменится прибыль при изменении выручки на 1%. Это помогает прогнозировать будущую прибыль в зависимости от роста или снижения выручки. Эффект рычага заключается в том, что изменение выручки влечет более сильное изменение прибыли.

Существуют два вида операционного рычага: ценовой и натуральный.

Ценовой операционный рычаг

Ценовой операционный рычаг отражает влияние изменения цены на размер прибыли. Его еще называют ценовым риском.

Ценовой операционный рычаг = Выручка : Прибыль

Рассмотрим применение этого инструмента на примере производства рубашек.

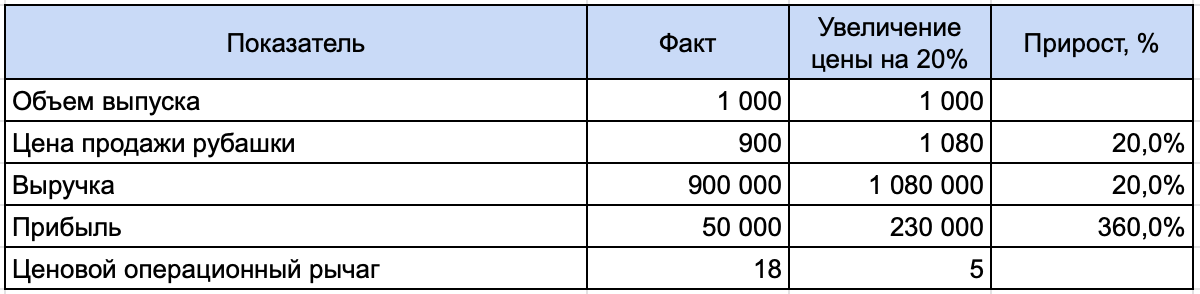

Объем продаж в месяц — 1 000 штук.

Цена — 900 рублей.

Прибыль — 50 000 рублей.

Выручка — это сумма, которую компания получает при продаже продукции. Она рассчитывается по формуле:

Выручка = Объем продаж х Цена

Выручка = 1 000 х 900 = 900 000 (руб.)

Ценовой операционный рычаг = 900 000 : 50 000 = 18

Это значит, что при росте выручки на 1% прибыль увеличится на 18%.

Изменение прибыли = 18 х 20% = 360 (%)

Возможная прибыль = 50 000 + 50 000 х 360% = 230 000 (руб.)

Формула ценового операционного рычага обратна формуле рентабельности продаж. Рентабельность показывает, какую часть выручки компании составляет прибыль:

Рентабельность продаж = Прибыль : Выручка

Ценовой операционный рычаг = 1 : Рентабельность продаж

Чем выше рентабельность, там меньше ценовой риск и устойчивее положение компании. Рассчитать рентабельность бизнеса и оценить, как на нее повлияют изменение доходов и расходов можно в таблице. Для этого достаточно сделать копию файла и внести в нее нужные данные.

Натуральный операционный рычаг

Этот рычаг показывает как изменяется прибыль в зависимости от объемов выпуска продукции и характеризует производственный риск.

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход = Выручка — Переменные затраты

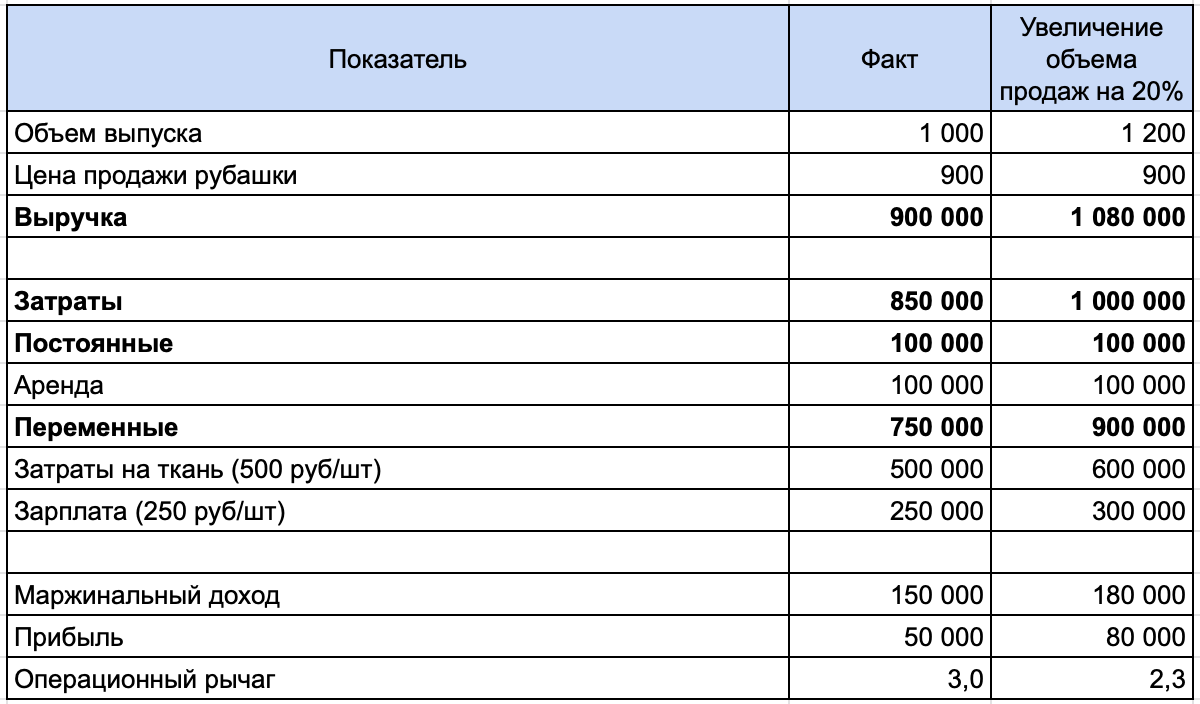

Переменные затраты — это затраты, которые меняются в зависимости от объема выпуска продукции: чем больше рубашек производят, тем больше нужно ткани и тем выше зарплата швей. Существуют также постоянные затраты, на их размер объем выпуска не влияет. Независимо от того, какой объем производства, сумма аренды помещения не меняется. Проще рассчитать натуральный операционный рычаг компаниям, которые применяют учет затрат методом директ-костинг.

Если вычесть из выручки общую сумму постоянных и переменных затрат, получится прибыль. Эта сумма, которую компания заработала. В примере она равна 50 000 рублей. Как же увеличится прибыль при увеличении объема выпуска на 20%? Для расчета нам понадобятся более детальные данные по расходам компании:

Натуральный операционный рычаг = 150 000 : 50 000 = 3

Изменение прибыли = 3 х 20% = 60%

Возможная прибыль = 50 000 + 50 000 х 60% = 80 000 (руб.)

Это на 150 000 меньше, чем при увеличении цены на 20%, так как вместе с объемом выпуска вырастут и переменные затраты. Это можно увидеть и в сравнении формул:

Ценовой операционный рычаг = Выручка : Прибыль

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход меньше выручки, так как не включает переменных затрат, следовательно, натуральный операционный рычаг меньше. Ценовой операционный рычаг оказывает большее влияние на прибыль.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Почему важно отслеживать валовую или маржинальную прибыль компании?

Для определенных видов бизнеса это может быть основной показатель, на основании которого можно оценить эффективность. Если вы занимаетесь оптовой торговлей по запросам покупателей, вам не нужен склад, офис и менеджеры по продажам, у вас нет постоянных расходов, которые существенны для бизнеса. По сути, маржинальная прибыль является вашей чистой прибылью. Вы, конечно, можете взять в лизинг автомобиль для личных поездок, снимать красивый офис, чтобы произвести впечатление на знакомых, и нести подобные постоянные расходы, но должны понимать, что к бизнесу эти расходы отношения не имеют»

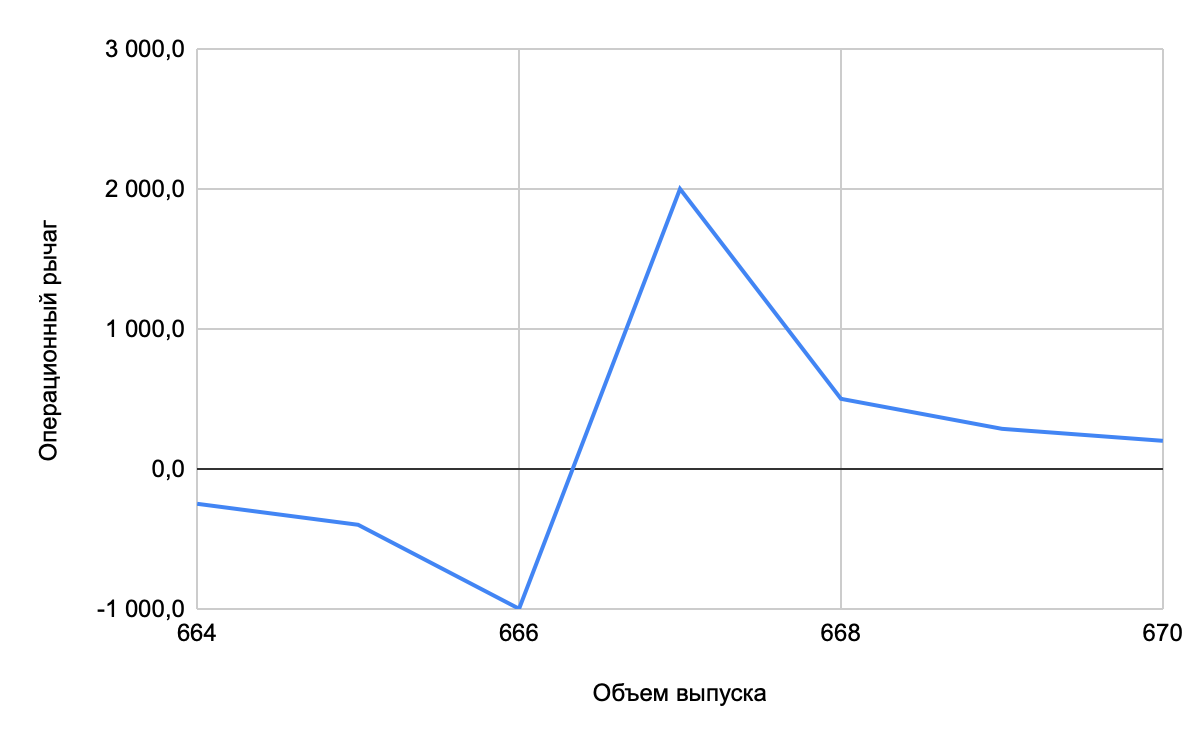

Влияние точки безубыточности на натуральный операционный рычаг

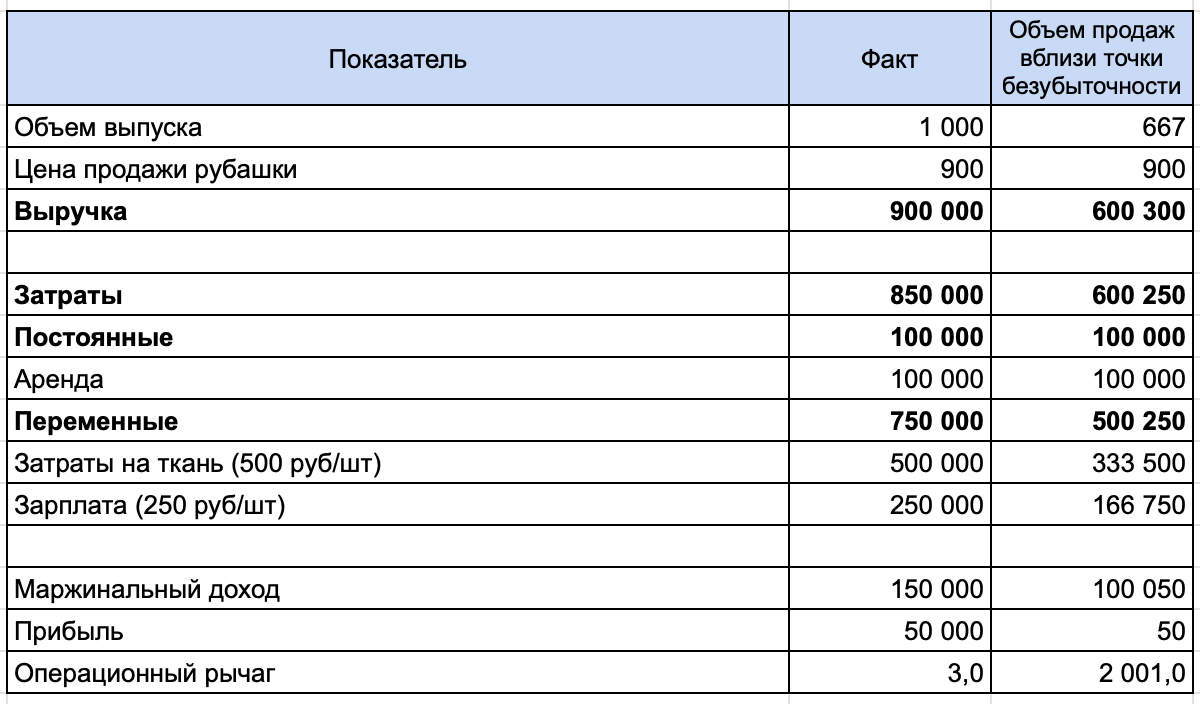

В таблице также можно увидеть, что увеличение объема продаж привело к уменьшению операционного рычага. С новыми данными он стал равен 2,3. С чем это связано?

Чем ближе объем выпуска к точке безубыточности, тем больше операционный рычаг. Точка безубыточности — объем продаж, при котором прибыль равна нулю. В ней он будет стремиться к бесконечности. Положение компании неустойчиво, а риск очень велик.

Максимальное значение рычага достигается в положении чуть выше точки безубыточности. В этом состоянии даже небольшое увеличение объема продаж приведет к значительному росту прибыли, а уменьшение — к убыткам. Точка безубыточности для производства рубашек из примера равна 666,67, но так как продать долю рубашки нельзя, она округляется до целого значения.

Расчет натурального операционного рычага для объема выпуска 667 штук, который немного больше точки безубыточности, показывает, что рычаг составляет 2 001. Дальнейшее повышение объема выпуска ведет к уменьшению операционного рычага. Это можно увидеть на графике.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Многие понимают, что основной функцией операционного рычага является определение точки безубыточности бизнеса — при каком обороте валовая прибыль покроет постоянные расходы, и начнет формироваться чистая прибыль бизнеса. С другой стороны, операционный рычаг дает понимание о рисках бизнеса в случае существенного падения выручки, помогает понять, какая нужна подушка безопасности, чтобы обеспечить функционирование бизнеса в кризисное время»

Влияние изменения структуры затрат

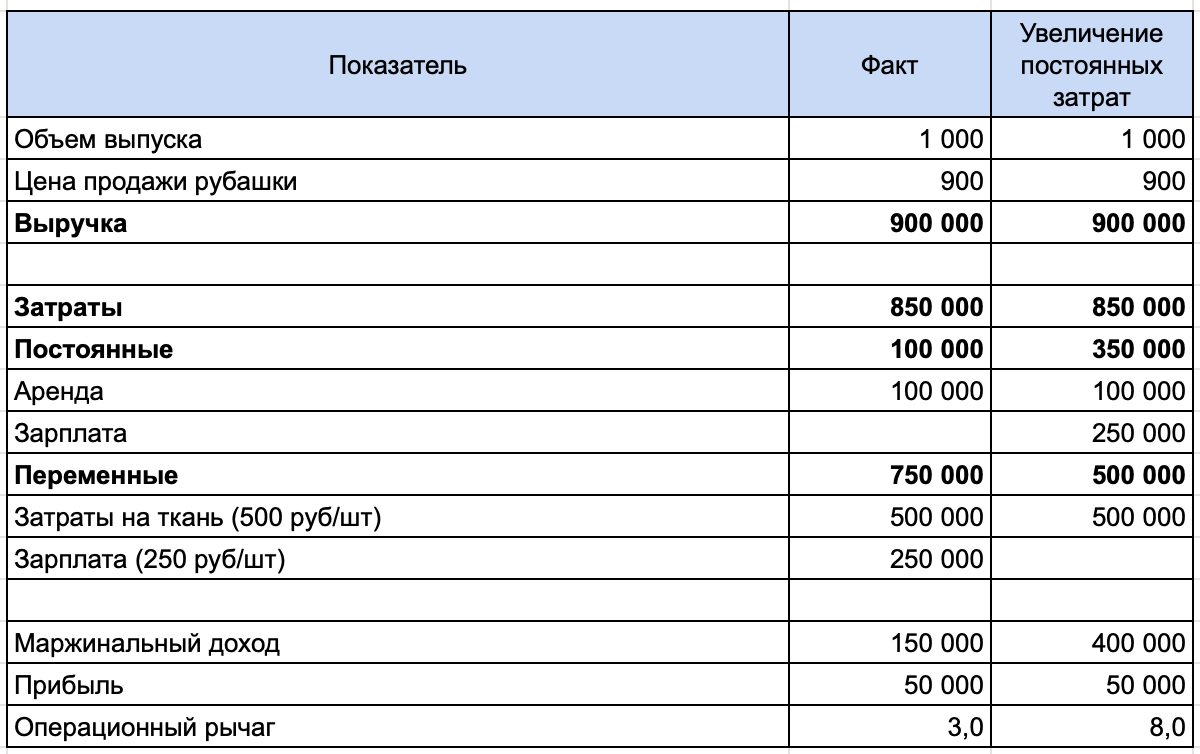

Так как в расчете натурального операционного рычага присутствует маржинальный доход, повлиять на его значение может изменение структуры затрат. Перенос затрат из переменных в постоянные увеличит маржинальный доход и значение операционного рычага. Это связано с изменением точки безубыточности.

Чем больше постоянных затрат в себестоимости, тем больше рычаг и производственный риск. Поэтому важно искать пути ее снижения: переводить сотрудников на сдельную оплату труда, брать оборудование в лизинг, чтобы уменьшить амортизационные отчисления.

Если швейное производство из примера переведет швей на оклад, зарплата перейдет в постоянные расходы, это увеличит операционный рычаг с 3 до 8. Производственный риск в этом случае возрастает.

Запас финансовой прочности

Натуральный операционный рычаг используется при расчете запаса финансовой прочности. Этот показатель отражает разницу между текущим состоянием компании и точкой безубыточности. Он показывает, на сколько может уменьшиться выручка, чтобы прибыль стала нулевой.

Запас финансовой прочности = 1 : Операционный рычаг

Используем показатели натурального операционного рычага, полученные в результате расчета разных сценариев для производства рубашек:

Как можно увидеть из таблицы, запас финансовой прочности растет при позитивном сценарии развития — росте объема выпуска. Значение финансовой прочности становится критически низким, если объем выпуска близок к точке безубыточности.

Резюмируем

- Операционный рычаг показывает, как изменение выручки на 1% повлияет на изменение прибыли.

- Операционный рычаг может быть ценовым и натуральным.

- Ценовой операционный рычаг — это отношение выручки к прибыли, он отражает влияние изменения цены на прибыль (ценовой риск).

- Натуральный операционный рычаг — это отношение маржинального дохода к прибыли, он отражает влияние изменения объема производства и структуры затрат на прибыль (производственный риск).

- На основе натурального операционного рычага можно рассчитать запас финансовой прочности.

В финансовом анализе деятельности предприятия одно из ключевых мест занимаю два концептуальных понятия: финансовый рычаг и операционный (производственный) рычаг.

И если финансовый рычаг характеризует риск потери финансовой устойчивости предприятия, то операционный рычаг характеризует предпринимательский или, производственный риск.

1. Что такое операционный рычаг простыми словами

Операционный рычаг или производственный рычаг (Operating lever) — это важнейший инструмент маржинального анализа финансовых результатов деятельности предприятия и потенциальная возможность влиять на прибыль предприятия путём изменения структуры себестоимости и объёма производства.

Любое решение руководства предприятия, касающееся цены реализации, затрат или объёма реализации продукции, в конечном итоге оказывает влияние на финансовое состояние предприятия. Маржинальный анализ позволяет анализировать все эти показатели в совокупности и определять их влияние на величину прибыли. Что в свою очередь позволяет изыскивать пути повышения эффективности производства.

Операционный рычаг показывает степень восприимчивости прибыли к изменению объёма реализации продукции. Он позволяет оценить экономическую выгоду в результате изменения структуры себестоимости и объёма выпуска продукции. Это мера чувствительности операционной прибыли предприятия к изменению объёма продаж. Операционный рычаг показывает, насколько процентов изменяется балансовая прибыль предприятия при изменении выручки на один процент.

Суть эффекта операционного рычага заключается в том, что изменение выручки всегда порождает более сильное изменение прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовые результаты при изменении объёма выпуска продукции.

Операционный рычаг показывает, во сколько раз темпы изменения прибыли превышают темпы от изменения выручки.

2. Формула для оценки эффекта операционного рычага

Формула операционного рычага:

DOL = MP/EBIT = [(P — V) × Q]/ [(P-V) × Q — FC]

Где:

- MP- маржинальная прибыль;

- EBIT — прибыль до вычета процентов;

- Q — объём производства в натуральных показателях;

- Р — цена за единицу продукции;

- V — переменные затраты на единицу продукции;

- FC — постоянные расходы производственного характера;

Так как многие предприятия выпускают широкую номенклатуру товаров, то уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (EBIT + FC)/ EBIT

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики изменения объёма продаж на один процентный пункт.

Операционный рычаг объективен. Он не зависит от управленческих решений и обусловлен наличием в структуре себестоимости постоянных и переменных затрат.

Чем больше постоянных затрат в структуре себестоимости продукции, тем выше уровень производственного рычага, и, следовательно, выше производственный риск.

Постоянные затраты — это затраты, величина которых при изменении объёма производства остаётся более или менее постоянной (содержание и обслуживание здания, аренда, зарплата управленческого персонала и др).

Переменные затраты — это затраты, изменяющиеся пропорционально изменению объёма производства (сырьё, материалы, транспортные расходы, электроэнергия и др).

Для использования модели операционного рычага вводятся следующие предположения:

- Издержки делятся на постоянные и переменные;

- Переменные издержки меняются пропорционально объёму продаж;

- Постоянные издержки остаются неизменными при любых колебаниях;

- Цена реализации единицы продукции остается постоянной на временном интервале, включенном в анализ;

- Ассортимент реализуемой продукции постоянен;

- Эффективность деятельности предприятия неизменна;

- Факторы, влияющие на себестоимость, не меняются;

- Единственный показатель, влияющий на себестоимость — объём продаж.

Все эти ограничения накладываются для того, что бы максимально точно определить зону релевантности.

Зона релевантности — это область, где доходы изменяются в установленной зависимости от затрат и производство товара становится более прибыльным с увеличением объёма производства.

3. Управление операционным рычагом

Несмотря на объективность операционного рычага, им можно управлять. Как правило, применяются две основные методики управления производственным рычагом:

- Изменение соотношения постоянных и переменных затрат в структуре себестоимости продукции;

- Увеличение выручки от производственной деятельности.

Существуют определенные правила применения этих двух путей управления операционным рычагом.

Принято считать, что если в себестоимости доля переменных затрат составляет более 50%, то максимальный эффект будет достигнут путём снижения затрат. Если доля переменных затрат менее 50%, то выгоднее и эффективнее увеличивать объем реализации.

До тех пор пока полученная предприятием прибыль недостаточна для покрытия постоянных расходов, предприятие терпит убытки. После точки, когда прибыль начинает «окупать» постоянные расходы, любое наращивание объёма производства обеспечивает рост прибыли, и операционный рычаг «начинает работать».

Возможность управлять долей постоянных затрат в себестоимости в значительной степени зависит от отрасли. Отдельные сектора экономики в силу технологических особенностей имеют более высокие постоянные затраты. Это электроэнергетическая, нефтегазовая отрасли, металлургия, телекоммуникационные компании, предприятия с высокими затратами на НИОКР и с высокими управленческими расходами.

Однако, высокая доля постоянных расходов может быть связана с ростом инвестиционной активности предприятия (рост капитальных затрат) и, поэтому, далеко не всегда должно трактоваться в негативном ключе.

Изменение соотношения переменных и постоянных затрат широко используется финансовыми менеджерами предприятия в целях увеличения операционной прибыли.

Суть операционного рычага состоит в следующем: если у двух предприятий с одинаковым объёмом выпускаемой продукции совокупные расходы одинаковые, то при изменении объёма производства прибыль будет в большей степени изменяться у того предприятия, у которого значительнее доля постоянных расходов. Соответственно, увеличение объёма продаж для такого предприятия становится значительно выгоднее, а его сокращение может быстрее привести в зону убытка.

4. Точка безубыточности и определение запаса финансовой прочности

С понятием операционного рычага неразрывно связаны два определения:

- Точка безубыточности;

- Запас финансовой прочности;

Точкой безубыточности (порогом рентабельности) называют такой объём выручки, который за вычетом переменных затрат покрывает только сумму постоянных издержек. В этой точке финансовый результат предприятия равен нулю, то есть предприятие имеет нулевую операционную прибыль.

Анализ точки безубыточности может проводиться графическим или аналитическим методами. График показывает зависимость доходов, издержек и прибыли от объёма продаж. Место пересечения линий совокупных издержек и совокупного дохода определяет точку безубыточности, то есть тот объём продаж в натуральном выражении, с которого предприятие выходит из зоны убытков и начинает наращивать прибыль.

Предприятия, работающие в непосредственной близости от точки безубыточности, будут иметь относительно большую долю изменений прибыли или убытков на заданное изменение объёма продаж. В зоне выше точки безубыточности эта изменчивость улучшает финансовые показатели, в зоне ниже — может привести к отрицательным результатам. Операционный рычаг действует в обоих направлениях.

Уровень операционного рычага имеет наибольшее значение в точке, немного превышающую точку безубыточности. В этом случае даже незначительное изменение объёма продаж приводит к существенному относительному изменению прибыли.

Для расчёта точки безубыточности используют формулу безубыточности:

Выручка = Затраты

Из этой формулы выводят базовые параметры:

- Критический объём производства;

- Критическое значение цены реализации;

- Критическое значение постоянных затрат;

- Критическое значение переменных затрат.

По каждому из этих параметров рассчитывают предел безопасности — разность между плановым и критическим значением величин параметра.

Для объёма производства процентное отношение предела безопасности к запланированному объёму выпуска называется запасом финансовой прочности.

Так же, финансовой прочностью называют превышение реального объёма производства над точкой безубыточности.

Запас финансовой прочности показывает, до каких значений может быть снижен объём производства, чтобы финансовый результат оставался положительным.

Знание точки безубыточности и размера операционного рычага позволяет не только определить размер максимальной прибыли, но и обеспечить минимизацию убытков предприятия при неблагоприятной конъюнктуре.

В целом, можно сказать, что комфортный для предприятия объём выручки находится между точкой безубыточности и точкой, где начинается рост постоянных затрат.

5. Особенности эффекта операционного рычага

Проявление эффекта операционного рычага имеет ряд особенностей:

- Положительное воздействие операционного левериджа начинает появляться только после преодоления предприятием точки безубыточности в операционной деятельности;

- Чем выше уровень операционного рычага, тем выше прирост прибыли при увеличении объёма реализации продукции;

- Эффект операционного рычага постоянен лишь в краткосрочном периоде. Это определяется тем, что постоянные затраты остаются таковыми лишь на определённом временном интервале. Наращивание объёма производства приводит к увеличению суммы постоянных операционных затрат, и, соответственно, к новой точке безубыточности;

- Эффект операционного рычага работает в двух направлениях, то есть приводит к существенному убытку при не столь существенной потере в объёме реализации, если предприятие опускается ниже точки безубыточности.

Для оценки суммарного уровня предпринимательского и финансового рисков используется формула сопряжённого эффекта операционного и финансового рычагов (совокупный леверидж).

Этот показатель даёт представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на один процент, и определяется по формуле:

DTL = DFL × DOL

Где:

- DTL — уровень сопряженного эффекта операционного (DOL) и финансового (DFL) рычагов;

Таким образом, используя совместно операционный и финансовый рычаги можно контролировать и планировать желаемую отдачу от вложенного капитала и совокупный уровень риска. Например, низкий операционный рычаг можно усилить путём привлечения заёмного капитала. Совокупный леверидж используется при поиске оптимальной структуры капитала, представляющей собой компромисс между риском и доходностью.

Автор: Кутняк Екатерина, редактор: Балдин Андрей

Смотрите также видео «Эффект Операционного Рычага»:

Эффект операционного рычага (англ. Degree of Operating Leverage, DOL) представляет собой коэффициент, который показывает степень эффективности управления постоянными расходами и степень их влияния на операционный доход (англ. Earnings before Interest and Taxes, EBIT).

Другими словами, коэффициент показывает на сколько процентов изменится операционный доход при изменении объема выручки от реализации на 1%. Компании с высоким значением коэффициента более чувствительны к изменению объема продаж.

Высокий или низкий операционный рычаг

Низкое значение коэффициента операционного рычага свидетельствует о преобладающей доле переменных расходов в совокупных расходах компании. Таким образом, прирост продаж будет оказывать более слабое влияние на прирост операционного дохода, однако таким компаниям необходимо генерировать более низкую выручку от реализации для покрытия постоянных расходов.

При прочих равных условиях, такие компании являются более стабильными и менее чувствительными к изменению объема продаж. Высокое значение коэффициента операционного рычага говорит о преобладании постоянных расходов в структуре совокупных расходов компании.

Такие компании получают более высокий прирост операционного дохода на каждую единицу прироста объема продаж, но и являются более чувствительными к его снижению. Важно помнить, что непосредственное сопоставление операционного рычага у компаний из разных отраслей является некорректным, поскольку отраслевая специфика в значительной мере определяет соотношение постоянных и переменных расходов.

Формула

Существует несколько подходов к расчету эффекта операционного рычага, которые, тем не менее, приводят к одинаковому результату. В общем виде он рассчитывается как отношение процентного изменения в операционном доходе к процентному изменению в объеме продаж.

Другой подход к расчету коэффициента операционного рычага основывается на величине маржинальной прибыли (англ. Contribution Margin).

Эта формула может быть трансформирована следующим образом.

где S – выручка от реализации, TVC – совокупные переменные расходы, FC – постоянные расходы. Также операционный рычаг может быть рассчитан как отношение коэффициента маржинальной прибыли (англ. Contribution Margin Ratio) к коэффициенту операционной рентабельности (англ. Operating Margin Ratio).

В свою очередь коэффициент маржинальной прибыли рассчитывается как отношение маржинальной прибыли к выручке от реализации.

Коэффициент операционной рентабельности рассчитывается как отношение операционного дохода к выручке от реализации.

Пример расчета

В отчетном периоде компании продемонстрировали следующие показатели:

Компания А

- Процентное изменение операционного дохода +20%

- Процентное изменение выручки от реализации +16%

Компания Б

- Выручка от реализации 5 млн. у.е.

- Совокупные переменные расходы 2,5 млн. у.е.

- Постоянные расходы 1 млн. у.е.

Компания В

- Выручка от реализации 7,5 млн. у.е.

- Совокупная маржинальная прибыль 4 млн. у.е.

- Коэффициент операционной рентабельности 0,2

Коэффициент операционного рычага для каждой из компаний будет следующим:

Предположим, что у каждой из компаний объем продаж вырастет на 5%. В этом случае операционный доход у Компании А вырастет на 6,25% (1,25×5%), у Компании Б на 8,35% (1,67×5%), а у Компании В на 13,35% (2,67×5%).

В случае если все компании столкнутся со снижением объема продаж на 3%, операционный доход у Компании А снизится на 3,75% (1,25×3%), у Компании Б на 5% (1,67×3%), а у Компании В на 8% (2,67×3%). Графическая интерпретация воздействия операционного рычага на величину операционного дохода представлена на рисунке.

Как можно видеть на графике, Компания В наиболее уязвима к снижению объема продаж, в то время как Компания А будет демонстрировать наибольшую устойчивость. Напротив, при увеличении объема реализации Компания В будет демонстрировать наиболее высокие темпы роста операционного дохода, а Компания А – наиболее низкие.

Выводы

Как уже упоминалось выше, компании с высоким значением коэффициента операционного рычага уязвимы даже к незначительным снижениям в объемах продаж. Другими словами, снижение продаж на несколько процентов может привести к потере существенной части операционного дохода или даже к операционному убытку.

С одной стороны, такие компании должны тщательно управлять и своими постоянными расходами и точно предсказывать изменения объема реализации. С другой стороны, в благоприятных рыночных условиях они обладают более высоким потенциалом роста операционного дохода.

Источник: https://allfi.biz/glossary/eng/D/degree-of-operating-leverage.php

Формула операционного рычага и примеры

Целью функционирования любой компании является рост прибыли от продаж, в том числе чистой прибыли, которая должна быть направлена на максимизацию производительности и рост финансовой эффективности (стоимости) предприятия.

Формула операционного рычага дает возможность управлять прибылью от продаж в будущем за счет планирования выручки в перспективе. Основными факторами, влияющими на объемы выручки, являются:

- Цены на продукцию,

- Переменные затраты, которые меняются в зависимости от изменений объема производства;

- Постоянные расходы, которые не зависят от производственных объемов.

Цель любого предприятия – оптимизировать переменные и постоянные затраты, отрегулировать ценовую политику, увеличив тем самым прибыль от продажи.

Формула операционного рычага

Методика расчета по формуле операционного рычага выглядит следующим образом:

ОР=(В — Пер.З)/(В — Пер.З — Пост.З)

ОР=(В — Пер.З)/П

ОР=ВМ/П=(П+Пост.З)/П=1+(Пост.З/П)

- Здесь ОР – показатель операционного рычага,

- В – выручка,

- Пер.З – переменные затраты,

- Пост.З – постоянные затраты,

- П – сумма прибыли,

- ВМ – валовая маржа

Операционный рычаг и запас финансовой прочности

Показатель операционного рычага напрямую связан с запасом финансовой прочности посредством соотношения:

- ОР = 1/ ЗФП

- Здесь ОР – операционный рычаг,

- ЗФП – запас финансовой прочности.

При росте показателя операционного рычага падает запас финансовой прочности компании, что способствует приближению ее к порогу рентабельности. В этой ситуации компания не способна обеспечить устойчивое финансовое развитие.

Для предотвращения данного положения рекомендуется постоянное отслеживание производственных рисков и их влияния на финансовые показатели.

Что показывает операционный рычаг

Операционный рычаг может быть двух видов:

- Ценовой операционный рычаг, с помощью которого происходит отражение ценового риска (влияния изменения цен на размеры прибыли);

- Натуральный операционный рычаг представляет собой производственный риск или зависимость прибыли от объема выпуска.

Высокое значение показателя операционного рычага отражает существенное превышение суммы выручки над прибылью, что показывает рост постоянных и переменных затрат.

Рост затрат происходит по следующим причинам:

- Модернизации используемых мощностей, наращивание производственных площадей, увеличение количества производственных работников, ввод инноваций и совершенствование технологий.

- Минимизация цен на продукцию, низкоэффективный рост издержек на заработные платы низкоквалифицированных кадров, рост количества бракованной продукции, уменьшение эффективности работы линий производства и др.

Таким образом, все производственные затраты могут бытьэффективными, которые увеличивают производственный и научно-технологический потенциал, а также неэффективными, которые сдерживают развитие предприятия.

Источник: http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-operacionnogo-rychaga/

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение операционного рычага

Операционный или производственный рычаг (англ. operational leverage) — механизм управления прибылью компании, смысл которого оптимизировать постоянные и переменные затраты, чтобы привести их в баланс. Он позволяет прогнозировать изменение прибыли предприятия, если меняется объем продаж на заданную величину.

Операционный рычаг показывает долю постоянных затрат в общих затратах компании. Этот показатель характеризует зависимость предприятия от постоянных затрат в себестоимости продукции и является важной характеристикой при анализе риска компании.

Расчет операционного рычага

При расчетах операционного рычага различают ценовой и натуральный операционный рычаги. Ценовой операционный рычаг характеризует влияние изменения цен на размеры прибыли компании. Натуральный операционный рычаг представляет собой производственный риск или зависимость прибыли от объема выпуска. Операционный рычаг зависит от двух переменных показателя (цена и объем выпуска), из которых один рассчитывают для случая, когда в плановом периоде меняются только цены на реализуемую продукцию, второй — для случая изменения только натурального объема продаж. При условии, что плановая выручка от продаж изменяется за счет обоих факторов, в расчетах применяют оба названных показателя операционного рычага.

Формула расчета операционного рычага (ОР):

Интерпретация значения операционного рычага

Значение операционного рычага означает, что увеличение/уменьшение объема выручки на 1% приводит к росту/сокращению прибыли на величину, кратную значению данного показателя. В связи с этим даже незначительные изменения в объемах продаж приводят к значительным изменениям в величине прибыли. При возрастании объемов продаж (выручки) возрастает величина прибыли, при сокращении объемов продаж уменьшается и прибыль, создавая угрозу возникновения убытков.

Постоянные затраты — издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендную плату за производственные площади, заработную плату управленческого персонала, проценты по кредиту, отчисления с заработной платы, амортизацию, налоги на имущество и т.д. Переменные затраты — издержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят: затраты на материалы, комплектующие, сырье, топливо и в некоторых случаях расходы на оплату труда сотрудников. Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Пример расчета операционного рычага

Для расчета операционного рычага и его влияния на финансовый результат компании рассмотрим 3 предприятия разного масштаба, которые занимаются выпуском кирпичей.

| Параметр | Завод №1 | Завод №2 | Завод №3 |

| Цена реализации, руб. | 20 | 22 | 19,5 |

| Объем производства, шт. | 10 000 | 12 000 | 20 000 |

| Переменные расходы, руб. | 10 | 12 | 9 |

| Постоянные расходы, тыс. руб. | 50 000 | 70 000 | 160 000 |

| Маржинальный доход, тыс. руб. | 100 000 | 120 000 | 210 000 |

| Выручка, тыс. руб. | 200 000 | 264 000 | 390 000 |

| Прибыль, тыс. руб. | 50 000 | 50 000 | 50 000 |

| Операционный рычаг | 2 | 2,4 | 4,2 |

Предприятия производят идентичную продукцию по сопоставимым ценам, однако с существенным отличием в объемах производства. С учетом масштаба производства и объемом постоянных затрат прибыль трех предприятий находится на одинаковом уровне.

Однако значение операционного рычага отличается существенным образом, что оказывает существенное влияние на прибыль заводов в случае изменения объема реализации в сторону увеличения или снижения.

Рисунок 1 — Зависимость прибыли компании от динамики выручки

Таким образом, как видно на рисунке, компания с высоким показателем операционного рычага сильнее реагирует на изменение объемов продаж. В условиях нестабильной экономической ситуации данный фактор может быть сопряжен с повышенными рисками сохранения компании.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Рентабельность собственного капитала, свободный денежный поток (FCF) и отношение цены к прибыли – это лишь некоторые из распространенных методов, используемых для оценки благосостояния компании и уровня риска для инвесторов. Однако один из показателей, которому не уделяется должного внимания, – это операционный левередж, который отражает взаимосвязь между постоянными и переменными затратами компании. (Чтобы узнать больше о коэффициентах, см. « Быстрый анализ инвестиций с помощью коэффициентов » и « Учебное пособие по анализу коэффициентов».)

В хорошие времена операционный левередж может ускорить рост прибыли. В плохие времена это может сокрушить прибыль. Даже приблизительное представление об операционном левередже фирмы может многое рассказать о перспективах компании. В этой статье мы дадим вам подробное руководство по пониманию операционного кредитного плеча.

Что такое операционный рычаг?

По сути, операционный левередж сводится к анализу постоянных и переменных затрат. Операционный левередж наиболее высок в компаниях, у которых высокая доля постоянных операционных расходов по сравнению с переменными операционными затратами. Такие компании используют больше основных средств в своей деятельности. И наоборот, операционный левередж является самым низким в компаниях, у которых низкая доля постоянных операционных затрат по сравнению с переменными операционными затратами. (Чтобы узнать больше об операционном и финансовом рычаге, прочтите « Каковы риски наличия как высокого операционного рычага, так и высокого финансового рычага? »)

Преимущества высокого операционного рычага могут быть огромными. Компании с высоким операционным рычагом могут получать больше денег от каждой дополнительной продажи, если им не нужно увеличивать затраты для увеличения продаж. Минута бизнес поднимает, основные средства, такие как основные средств (PP & E), а также существующие работники, могут сделать гораздо больше без добавления дополнительных расходов. Прибыль увеличивается, а прибыль растет быстрее. (Подробнее о рентабельности читайте в разделах « Итоги рентабельности » и « Измерение эффективности компании ».)

Примеры операционного рычага из реальной жизни

Лучше всего объяснить операционный левередж на примерах.Возьмем, к примеру, производителя программного обеспечения, такого как Microsoft.Основная часть структуры затрат этой компании является фиксированной и ограничивается первоначальными затратами на разработку и маркетинг.Независимо от того, продает ли Microsoft одну или 10 миллионов копий своей последней версии программного обеспечения Windows, затраты Microsoft практически не изменились.Таким образом, после того, каккомпания продала достаточное количествокопий,чтобы покрыть свои постоянные издержки, каждый дополнительный доллар выручки отпродаж падает в нижнюю строку.Другими словами, Microsoft обладает чрезвычайно высокой операционной долей.

Напротив, такой розничный торговец, как Walmart, демонстрирует относительно низкую операционную долговую нагрузку.У компании довольно низкий уровень постоянных затрат, в то время как переменные затраты велики.Товарно-материальные запасы представляют собой самые большие затраты Walmart.Для каждой продажи продукта, в которую звонит Walmart, компания должна платить за поставку этого продукта.В результате себестоимость проданных товаров (COGS)Walmartпродолжает расти по мерероста доходов от продаж.

Операционное плечо и прибыль

Изучая, насколько чувствительна операционная прибыль компании к изменению потоков доходов, степень операционного левериджа напрямую отражает структуру затрат компании, а структура затрат является важной переменной при определении прибыльности. (Для получения дополнительной информации см. « О чем свидетельствует высокая степень операционного рычага? »). Если фиксированные затраты высоки, компании будет трудно управлять краткосрочными колебаниями доходов, поскольку расходы возникают независимо от уровня продаж. Это увеличивает риск и обычно создает недостаток гибкости, который вредит чистой прибыли. Компаниям с высоким риском и высокой степенью операционного левериджа труднее получить дешевое финансирование.

Напротив, компания с относительно низкой степенью операционного левериджа претерпевает незначительные изменения при колебаниях выручки от продаж. Компании с высокой степенью операционного левериджа испытывают более значительные изменения прибыли при изменении выручки.

Более высокие постоянные затраты приводят к более высокой степени операционного левериджа; более высокая степень операционного левериджа создает дополнительную чувствительность к изменениям выручки. Более чувствительный операционный левередж считается более рискованным, поскольку он подразумевает, что текущая маржа прибыли менее надежна при переходе в будущее.

Хотя это более рискованно, это означает, что каждая продажа, совершенная после точки безубыточности, будет приносить больший вклад в прибыль. В структуре затрат с высокой степенью операционного рычага меньше переменных затрат, и переменные затраты всегда сокращают добавленную производительность – хотя они также сокращают потери от недостатка продаж.

Рискованное дело

Операционный левередж может многое сказать инвесторам о профиле риска компании. Хотя высокий операционный рычаг часто может быть выгоден компаниям, компании с высоким операционным рычагом также уязвимы к резким колебаниям экономического и делового цикла.

Как указывалось выше, в хорошие времена высокий операционный левередж может завышать прибыль. Но компании с большими затратами, связанными с оборудованием, заводами, недвижимостью и торговыми сетями, не могут легко сократить расходы, чтобы приспособиться к изменению спроса. Итак, если в экономике наблюдается спад, доходы не просто падают, они могут резко упасть.

Рассмотрим разработчика программного обеспечения Inktomi. В 1990-е годы инвесторы восхищались характером ее программного бизнеса. Компания потратила десятки миллионов долларов на разработку каждого программного обеспечения для цифровой доставки и хранения данных. Но благодаря Интернету программное обеспечение Inktomi можно было распространять среди клиентов практически бесплатно. Другими словами, компания имела практически нулевую себестоимость проданных товаров. После возмещения постоянных затрат на разработку каждая дополнительная продажа приносила почти чистую прибыль.

После обвала спроса на рынке дотком технологий в 2000 году Inktomi столкнулась с темной стороной операционного рычага. Как продажи взял пикирование, прибыль резко качнулся в ошеломляющие $ 58 млн убытков в 1 квартале 2001 года – погружаясь вниз с прибылью $ 1 МЛН компания пользуется в 1 квартале 2000 года (Чтобы узнать больше о доткомов бюста см ” The Greatest Market Катастрофы » и« Когда преобладают страх и жадность »).

Высокая долговая нагрузка, связанная с расчетом на продажи для погашения фиксированных затрат, может подвергнуть риску компании и их акционеров. Высокий операционный левередж во время спада может стать ахиллесовой пятой, оказывая давление на маржу прибыли и делая сокращение прибыли неизбежным. Действительно, такие компании, как Inktomi, с высокой операционной долей, обычно имеют большую волатильность в своей операционной прибыли и курсах акций. В результате инвесторы должны осторожно относиться к этим компаниям.

Измерение операционного рычага

Операционный леверидж возникает, когда у компании есть фиксированные затраты, которые необходимо покрывать независимо от объема продаж. Когда у фирмы есть фиксированные затраты, процентное изменение прибыли из-за изменения объема продаж больше, чем процентное изменение продаж. При положительных (т. Е. Больше нуля) фиксированных операционных расходах изменение продаж на 1% приводит к изменению операционной прибыли более чем на 1%.

Мера этого эффекта левериджа называется степенью операционного левериджа (DOL), которая показывает степень изменения операционной прибыли при изменении объема продаж. Это указывает на ожидаемую прибыль в случае изменения объемов продаж. В частности, DOL – это процентное изменение дохода (обычно принимаемого как прибыль до уплаты процентов и налогов, или EBIT), деленное на процентное изменение уровня выпуска продаж.

Для иллюстрации предположим, что компания-производитель программного обеспечения инвестировала 10 миллионов долларов в разработку и маркетинг своей последней прикладной программы, которая продается по 45 долларов за копию. Продажа каждой копии обходится компании в 5 долларов. Объем продаж достигает миллиона экземпляров.

Qзнак равно1,000,000 соряеыVзнак равно$5.00пзнак равно$45.00Fзнак равно$10,000,000 begin {align} & text {Q} = 1 000 000 text {копий} \ & text {V} = 5,00 $ \ & text {P} = 45,00 $ \ & text {F} = 10 000 000 долл. США \ end {выровнено}Взаимодействие с другими людьмиQзнак равно1,000,000 копийVзнак равно5долларов.00пзнак равно4доллара США5.00Fзнак равно$10,000,000Взаимодействие с другими людьми

Таким образом, компания-разработчик программного обеспечения использует DOL 1,33. Другими словами, изменение объема продаж на 25% приведет к изменению операционной прибыли на 1,33 x 25% = 33%.

К сожалению, если вы не являетесь инсайдером компании, может быть очень сложно получить всю информацию, необходимую для измерения DOL компании. Рассмотрим, например, постоянные и переменные затраты, которые являются критически важными исходными данными для понимания операционного рычага. Было бы удивительно, если бы у компаний не было такой информации о структуре затрат, но компании не обязаны раскрывать такую информацию в публикуемых отчетах.

Инвесторы могут сделать приблизительную оценку DOL, разделив изменение операционной прибыли компании на изменение ее выручки от продаж.

DOL≅ΔEBITΔSales Revenue begin {выровнен} & text {DOL} cong frac { Delta text {EBIT}} { Delta text {Доход от продаж}} \ end {выровнен}Взаимодействие с другими людьмиДОЛ≅ΔВыручка от продаж

Оглядываясь на отчеты о прибылях и убытках компании, инвесторы могут рассчитать изменения в операционной прибыли и продажах. Инвесторы могут использовать изменение EBIT, разделенное на изменение выручки от продаж, чтобы оценить, какой может быть величина прямого дохода для разных уровней продаж. Это позволяет инвесторам оценивать прибыльность при различных сценариях.

Программное обеспечение может сделать за вас математику. Для получения дополнительной информации см. « Как я могу рассчитать степень операционного плеча в Excel? »

Будьте очень осторожны, используя любой из этих подходов. Они могут ввести в заблуждение, если применяются без разбора. Они не учитывают способность компании увеличивать продажи. Немногие инвесторы действительно знают, может ли компания увеличить объем продаж выше определенного уровня, например, без заключения субподряда с третьими сторонами или без дополнительных капитальных вложений, что приведет к увеличению постоянных затрат и изменению операционного рычага. В то же время цены компании, ассортимент продукции, а также стоимость запасов и сырья могут изменяться. Без хорошего понимания внутренней работы компании трудно получить действительно точную оценку DOL.

Суть

Даже если это не 100% точность, знание DOL компании может помочь нам оценить

В сфере финансов компании оценивают свой бизнес-риск путем учета множества факторов, которые могут привести к более низким, чем ожидалось, прибыли или убыткам. Одним из наиболее важных факторов, влияющих на бизнес-риск компании, является операционная долговая нагрузка; это происходит, когда компания должна нести постоянные затраты во время производства своих товаров и услуг. Более высокая доля постоянных затрат в производственном процессе означает, что операционная долговая нагрузка выше и у компании больше бизнес-рисков.

Когда фирма несет фиксированные затраты в производственном процессе, процентное изменение прибыли при росте объема продаж превышает процентное изменение продаж. Когда объем продаж снижается, отрицательное процентное изменение прибыли больше, чем снижение продаж. Операционный рычаг приносит большие выгоды в хорошие времена, когда продажи растут, но он значительно увеличивает убытки в плохие времена, что приводит к большому бизнес-риску для компании. Взаимодействие с другими людьми

Хотя вам нужно быть осторожным при рассмотрении операционного кредитного плеча, он может многое рассказать вам о компании и ее будущей прибыльности, а также об уровне риска, который она предлагает инвесторам. Хотя операционный левередж не говорит всей истории, он, безусловно, может помочь.

Понятие

операционного рычага тесно связано со

структурой затрат компании. Операционный

рычаг или производственный леверидж

(leverage – рычаг) – это механизм управления

прибылью компании, основанный на

улучшении соотношения постоянных и

переменных затрат.

С

его помощью можно планировать изменение

прибыли организации в зависимости от

изменения объема реализации, а также

определить точку безубыточной. Необходимым

условием применения механизма

операционного рычага является

использование маржинального метода,

основанного на подразделении затрат

на постоянные и переменные. Чем ниже

удельный вес постоянных затрат в общей

сумме затрат предприятия, тем в большей

степени изменяется величина прибыли

по отношению к темпам изменения выручки

компании.

Как

уже говорилось, на предприятии существуют

два вида затрат: переменные

и постоянные.

Их структура в целом, а в частности

уровень постоянных затрат, в общей

выручке предприятия или в выручке от

единицы продукции могут значительно

влиять на тенденцию изменения прибыли

или издержек. Это происходит из-за того,

что каждая дополнительная единица

продукции приносит некоторую дополнительную

доходность, которая идет на покрытие

постоянных затрат, и в зависимости от

соотношения постоянных и переменных

затрат в структуре издержек компании,

общий прирост доходов от дополнительной

единицы товара может выразиться в

значительном резком изменении прибыли.

Как только достигается уровень

безубыточности, появляется прибыль,

которая начинает расти быстрее, чем

объем продаж.

Операционный

рычаг является инструментом для

определения и анализа данной зависимости.

Другими словами он предназначен для

установления влияния прибыли на изменение

объема реализации.

Производственный

(операционный) леверидж количественно

характеризуется соотношением между

постоянными и переменными расходами в

общей их сумме и величиной показателя

«Прибыль до вычета процентов и налогов».

Зная производственный рычаг можно

прогнозировать изменение прибыли при

изменении выручки. Различают ценовой

и натуральный ценовой рычаг.

Ценовой

операционный рычаг (Рц) вычисляется по

формуле:

Рц

= В/П

где,

В – выручка от продаж; П – прибыль от

продаж.

Учитывая,

что В

= П + Зпер + Зпост,

формулу расчета ценового операционного

рычага можно записать как:

Рц

= (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П

где,

Зпер – переменные затраты; Зпост –

постоянные затраты.

Натуральный

операционный рычаг (Рн) вычисляется по

формуле:

Рн

= (В-Зпер)/П = (П + Зпост)/П = 1 + Зпост/П

где,

В – выручка от продаж; П – прибыль от

продаж; Зпер – переменные затраты; Зпост

– постоянные затраты.

Величину

операционного левериджа можно считать

показателем рискованности не только

самого предприятия, но и вида бизнеса,

которым это предприятие занимается,

поскольку соотношение постоянных и

переменных расходов в общей структуре

затрат является отражением не только

особенностей данного предприятия и его

учетной политики, но и отраслевых

особенностей деятельности.

Однако

считать, что высокая доля постоянных

расходов в структуре затрат предприятия

является отрицательным фактором, так

же как и абсолютизировать значение

маржинального дохода, нельзя. Увеличение

производственного левериджа может

свидетельствовать о наращивании

производственной мощи предприятия, о

техническом перевооружении, повышении

производительности труда. Прибыль

предприятия, у которого уровень

производственного левериджа выше, более

чувствительна к изменениям выручки.

При резком падении продаж такое

предприятие может очень быстро «упасть»

ниже уровня безубыточности. Иными

словами, предприятие с более высоким

уровнем производственного левериджа

является более рискованным.

Операционный

рычаг

(производственный леверидж) — это

потенциальная возможность влиять на

прибыль компании, путем изменения

структуры себестоимости и объем

производства.

Эффект

операционного рычага

проявляется в том, что любое изменение

выручки от продаж всегда ведет к более

сильному изменению прибыли. Этот эффект

вызван различной степенью влияния

динамики переменных затрат и постоянных

затрат на финансовый результат при

изменении объема выпуска. Влияя на

величину не только переменных, но и

постоянных затрат, можно определить,

на сколько процентных пунктов увеличится

прибыль.

Уровень

или силу воздействия операционного

рычага (Degree operating leverage, DOL) рассчитываем

по формуле:

DOL

= MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

где

MP — маржинальная прибыль; EBIT

— прибыль до вычета процентов;

FC — условно-постоянные расходы

производственного характера; Q — объем

производства в натуральных показателях;

p — цена за единицу продукции; v — переменные

затраты на единицу продукции.

Уровень

операционного рычага позволяет рассчитать

величину процентного изменения прибыли

в зависимости от динамики объема продаж

на один процентный пункт. При этом

изменение EBIT составит DOL%.

Чем

больше доля постоянных затрат компании

в структуре себестоимости, тем выше

уровень операционного рычага, и

следовательно, больше деловой

(производственный) риск.

По

мере удаления выручки от точки

безубыточности сила воздействия

операционного рычага уменьшается, а

запас финансовой прочности организации

наоборот растет. Данная обратная связь

связана с относительным уменьшением

постоянных издержек предприятия.

Так

как многие предприятия выпускают широкую

номенклатуру продукции, уровень

операционного рычага удобнее рассчитывать

по формуле:

DOL

= (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

где

S — выручка от реализации; VC — переменные

издержки.

Уровень

операционного

рычага

не является постоянной величиной и

зависит от определенного, базового

значения реализации. Например, при

безубыточном объеме продаж уровень

операционного рычага будет стремиться

к бесконечности. Уровень операционного

рычага имеет наибольшее значение в

точке, немного превышающей точку

безубыточности. В этом случае даже

незначительное изменение объема продаж

приводит к существенному относительному

изменению ЕВIТ. Изменение от нулевой

прибыли к какому-либо ее значению

представляет собой бесконечное процентное

увеличение.

На

практике большим операционным рычагом

обладают те компании, которые имеют

большую долю основных фондов и НМА

(нематериальных активов) в структуре

баланса и большие управленческие

расходы. И наоборот, минимальный уровень

операционного рычага присущ компаниям,

у которых велика доля переменных затрат.

Таким

образом, понимание механизма действия

производственного левериджа позволяет

эффективно управлять соотношением

постоянных и переменных затрат в целях

повышения рентабельности оперативной

деятельности компании.

Предпринимательская

деятельность связана со многими

факторами. Все их можно разделить на

две группы. Первая группа факторов

связана с максимизацией прибыли. Другая

группа факторов связана с выявлением

критических показателей по объему

реализуемой продукции, наилучшим

сочетанием предельной выручки и

предельных затрат, с делением затрат

на переменные и постоянные. Эффект

операционного рычага заключается в

том, что любое изменение выручки от

реализации всегда порождает более

сильное изменение прибыли.

В современных

условиях на российских предприятиях

вопросы регулирования массы и динамики

прибыли выходят на одно из первых мест

в управлении финансовыми ресурсами.

Решение данных вопросов входит в рамки

операционного (производственного)

финансового менеджмента.

Основа финансового

менеджмента — финансовый хозяйственный

анализ, в рамках которого на первый план

выступает анализ структуры себестоимости.

Известно, что

предпринимательская деятельность

связана со многими факторами, влияющими

на ее результат. Все их можно разделить

на две группы. Первая группа факторов

связана с максимизацией прибыли за счет

спроса и предложения, ценовой политики,

рентабельности продукции, ее

конкурентоспособности. Другая группа

факторов связана с выявлением критических

показателей по объему реализуемой

продукции, наилучшим сочетанием

предельной выручки и предельных затрат,

с делением затрат на переменные и

постоянные.

К переменным

затратам, которые изменяются от изменения

объема выпуска продукции, относятся

сырье и материалы, топливо и энергия

для технологических целей, покупные

изделия и полуфабрикаты, основная

заработная плата основных производственных

рабочих, освоение новых видов продукции

и др. К постоянным (общефирменным)

затратам — амортизационные отчисления,

арендная плата, заработная плата

административно-управленческого

аппарата, проценты за кредит, командировочные

расходы, расходы на рекламу и др.

Анализ производственных

затрат позволяет определить их влияние

на объем прибыли от реализации, но если

к этим проблемам подойти глубже, то

выясняется следующее:

такое деление

помогает решить задачу увеличения массы

прибыли за счет относительного сокращения

тех или иных затрат;

позволяет искать

наиболее оптимальное сочетание переменных

и постоянных затрат, обеспечивающих

прибавку прибыли;

позволяет судить

об окупаемости затрат и финансовой

устойчивости на случай ухудшения

хозяйственной ситуации.

Критерием выбора

наиболее рентабельной продукции могут

служить следующие показатели:

валовая маржа на

единицу продукции;

доля валовой маржи

в цене единицы продукции;

валовая маржа на

единицу ограниченного фактора.

Рассматривая

поведение переменных и постоянных

затрат, следует анализировать состав

и структуру затрат на единицу продукции

в определенном периоде времени и при

определенном количестве продаж. Вот

как характеризуется поведение переменных

и постоянных затрат при изменении объема

производства (сбыта).

Таблица. Поведение

переменных и постоянных затрат при

изменении объема производства (сбыта)

|

Объем производства |

Переменные |

Постоянные |

||

|

суммарные |

на единицу |

суммарные |

на единицу |

|

|

Растет |

Увеличиваются |

Неизменные |

Неизменные |

Уменьшаются |

|

Падает |

Уменьшаются |

Неизменные |

Неизменные |

Увеличиваются |

Структура издержек

не столько количественное отношение,

сколько качественное. Тем не менее

влияние динамики переменных и постоянных

затрат на формирование финансовых

результатов при изменении объема

производства весьма существенно. Именно

со структурой затрат тесно связан

операционный рычаг.

Эффект

операционного рычага заключается в

том, что любое изменение выручки от

реализации всегда порождает более

сильное изменение прибыли.

Для расчета эффекта

или силы воздействия рычага используется

целый ряд показателей. При этом требуется

разделение издержек на переменные и

постоянные с помощью промежуточного

результата. Эту величину принято называть

валовой маржой, суммой покрытия, вкладом.

В эти показатели

входят:

валовая маржа =

прибыль от реализации + постоянные

затраты;

вклад (сумма

покрытия) = выручка от реализации —

переменные затраты;

эффект рычага =

(выручка от реализации — переменные

затраты) / прибыль от реализации.

Если трактовать

эффект воздействия операционного рычага

как изменение валовой маржи, то ее расчет

позволит ответить на вопрос насколько

изменяется прибыль от увеличения объема

(производства, сбыта) продукции.

Изменяется выручка,

изменяется сила рычага. Например, если

сила рычага равна 8,5, а рост выручки

планируется на 3%, то прибыль вырастет

на: 8,5 х 3% = 25,5%. Если выручка падает на

10%, то прибыль уменьшается на: 8,5 х 10% =

85%.

Однако при каждом

росте выручки от реализации сила рычага

меняется, а прибыль растет.

Перейдем к следующему

показателю, который вытекает из

операционного анализа, — порогу

рентабельности

(или точки безубыточности).

Порог рентабельности

рассчитывается как отношение постоянных

затрат к коэффициенту валовой маржи:

Кваловой

маржи =

валовая маржа / выручка от реализации

Отсюда:

порог рентабельности

= постоянные расходы / Кваловой

маржи

Следующий показатель

— запас

финансовой прочности:

Запас финансовой

прочности = выручка от реализации —

порог рентабельности.

Размер финансовой

прочности показывает, что у предприятия

есть запас финансовой устойчивости, а

значит, и прибыль. Но чем ниже разница

между выручкой и порогом рентабельности,

тем больше риск получить убытки. Итак:

сила воздействия

операционного рычага зависит от

относительной величины постоянных

затрат;

сила воздействия

операционного рычага прямо связана с

ростом объема реализации;

сила воздействия

операционного рычага тем выше, чем

предприятие ближе к порогу рентабельности;

сила воздействия

операционного рычага зависит от уровня

фондоемкости;

сила воздействия

операционного рычага тем сильнее, чем

меньше прибыль и больше постоянные

расходы.

Пример

для расчета

Исходные данные:

Выручка от реализации

продукции — 10000 тыс. руб.

Переменные затраты

— 8300 тыс. руб,

Постоянные затраты

— 1500 тыс. руб.

Прибыль — 200 тыс.

руб.

Расчет:

1. Рассчитаем силу

воздействия операционного рычага.

Сумма покрытия =

1500 тыс. руб. + 200 тыс. руб. = 1700 тыс. руб.

Сила воздействия

операционного рычага = 1700 / 200 = 8,5 раза,

2. Предположим, что

на следующий год прогнозируется рост

объема реализации на 12 %. Мы можем

рассчитать, на сколько процентов

возрастет прибыль:

12% * 8,5 =102%.

10000 * 112% / 100= 11200 тыс.

руб

8300 * 112% / 100 = 9296 тыс.

руб.

11200 — 9296 = 1904 тыс.

руб.

1904 — 1500 = 404 тыс. руб.

Сила воздействия

рычага = (1500 + 404) / 404 = 4,7 раза.

Отсюда прибыль

возрастает на 102 %:

404 — 200 = 204; 204 * 100 /

200 = 102%.

Определим порог

рентабельности для этого примера. Для

этих целей следует рассчитать коэффициент

валовой маржи. Он считается как отношение

валовой маржи к выручке от реализации:

1904 / 11200 = 0,17.

Зная коэффициент

валовой маржи — 0,17, считаем порог

рентабельности.

Порог рентабельности

= 1500 / 0,17 = 8823,5 руб.

Анализ структуры

стоимости позволяет выбрать стратегию

поведения на рынке. Существует правило

при выборе выгодных вариантов

ассортиментной политики — правило «50

: 50».

Управление затратами

в связи с использованием эффекта

операционного рычага позволяет оперативно

и комплексно подходить к использованию

финансов предприятия. Для этого можно

воспользоваться правилом «50/50»

Все виды продукции

подразделяются на две группы в зависимости

от доли переменных затрат. Если она

больше 50 %, то поданным видам продукции

выгоднее работать над снижением затрат.

Если доля переменных затрат меньше 50

%, то предприятию лучше увеличить объемы

реализации — это даст больше валовой

маржи.

Освоив систему

управления затратами, предприятие

получает следующие преимущества:

возможность

увеличить конкурентоспособность

производимой продукции (услуг) за счет

снижения издержек и увеличения

рентабельности;

разработать гибкую

ценовую политику, на ее основе увеличить

оборот и вытеснить конкурентов;

сэкономить

материальные и финансовые ресурсы

предприятия, получить дополнительные

оборотные средства;

оценить эффективность

деятельности подразделений предприятия,

мотивацию персонала.

Полностью

систему управления затратами и эффект

операционного рычага вы можете изучить

в программе

повышения квалификации

«Финансовый менеджмент и планирование»

(6 курсов, ~5 мес. обучения, сертификат).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #