ЗАЯВКА НА ОПЛАТУ

Чтобы свести к минимуму риски, которые связаны с управлением платежами и необоснованным списанием денежных средств с расчетного счета, нужно четко описать бизнес-процессы по принятию и исполнению Заявок на оплату в финансовом отделе. Заявка на оплату — наиболее распространенный документ, санкционирующий проведение платежа в компании. На основании Заявки принято формировать платежное поручение.

Заявка на оплату № 12/678 от 30.01.2017

К первичному документу на оплату:

|

Поставщик/Подрядчик |

ООО «Эталон» (РФ) |

|

Документ на оплату |

Счет № 18 от 25.01.2017 |

|

Документ на оплату прилагается? |

Да |

|

Сумма, руб. |

72 800 |

|

Назначение платежа |

Подшипники |

|

Граничный срок оплаты (согласно договору) |

10.02.2017 |

|

Предпочтительный срок оплаты (указывает куратор платежа) |

03.02.2017 |

Корпоративный контроль и аналитики:

|

Куратор платежа |

Начальник отдела снабжения |

|

Снегирев С. М. Снегирев |

|

|

Классификация |

15.4. Запчасти для ремонта грузового автомобильного транспорта |

|

Договор |

№ 312 от 15.01.2017 |

|

Согласование оплаты: |

|

|

Налоговые риски |

Главный бухгалтер |

|

Смирнова И. Д. Смирнова |

|

|

Правовые риски и договорной контроль |

Юрисконсульт |

|

Белов Н. Г. Белов |

|

|

Бюджетный контроль |

Экономист |

|

Ильина В. Ф. Ильина |

|

|

Бухгалтерский учет |

Бухгалтер материального отдела |

|

Шафранова М. Б. Шафранова |

Движение заявки в финансовом отделе:

|

Заявка принята |

Начальник финансового отдела |

|

Дубовой К. Е. Дубовой |

|

|

Дата поступления Заявки |

30.01.2017 |

|

Заявка внесена в Реестр |

Бухгалтер |

|

Морозова Е. С. Морозова 31.01.2017 |

|

|

Отметка об оплате |

Оплачено 03.02.2017 |

ЦЕЛЬ

Описание бизнес-процессов по принятию и исполнению Заявок на оплату в финансовом отделе необходимо для контроля. Контроль — это общее слово, поэтому его нужно конкретизировать, указать более узкие функции:

- контроль договорных отношений, дебиторской и кредиторской задолженности;

- подтверждение, что на оплачиваемую сделку заключен договор, который составлен в интересах организации, и его подлинник находится у юриста компании;

- исключение повторных оплат одних и тех же счетов, поставок по договорам;

- предполагаемый платеж соответствует бюджетным лимитам;

- о предполагаемом платеже уведомлены главный бухгалтер, финансовый директор и другие должностные лица, которые несут административную и уголовную ответственность;

- Заявку на соответствие внутренним регламентам проверяет не только бухгалтер финансового отдела, непосредственно ее исполняющий (делает платежку в системе «Клиент-Банк», подписывает цифровой подписью), но и начальник этого отдела (отвечает за движение всех денежных средств в компании);

- прежде чем попасть в Реестр платежей (из него определяют группу, которая будет оплачена «сегодня» или «на этой неделе»), Заявка должна пройти контроль на соответствие всем требованиям;

- окончательное решение о направлениях расходования денежных средств (имеется в виду непосредственное списание с расчетного счета, а не просто бюджет как «бумага») принимает финансовый директор.

Важная деталь: перечисленные действия исключат попадание в Реестр заявок, не обязательных к оплате, а значит, нецелевое и неэкономное расходование денежных средств с расчетного счета.

РАБОЧАЯ ГРУППА

Формирование рабочей группы — первый важный шаг в описании и оптимизации бизнес-процессов.

Успешность проекта можно обеспечить, если выделить следующих участников рабочей группы:

- Заказчик проекта — должностное лицо, которому необходимо описание бизнес-процесса. Заказчик должен иметь соответствующие полномочия и ресурсы для проведения работ. Типичный пример Заказчика — финансовый директор. Важная деталь: Заказчик может не входить в состав рабочей группы, но он должен контролировать достижение обозначенных целей, сроки выполнения работ;

- Руководитель проекта — возглавляет рабочую группу, организует и координирует проект. Руководитель проекта работает в непосредственном контакте с Заказчиком, отвечает за результаты всего процесса. В данном случае в качестве руководителя проекта рекомендуется выбрать начальника финансового отдела;

- для каждого бизнес-процесса принято выделять Владельца — сотрудника компании, который управляет бизнес-процессом, имеет в своем распоряжении ресурсы и отвечает за результат бизнес-процесса. Поскольку бизнес-процесс по работе с Заявками описывают в рамках одного подразделения, то начальник финотдела будет одновременно Владельцем бизнес-процесса. Он должен отвечать за результат этого бизнес-процесса — своевременную оплату Заявок (счетов) контрагентов;

ОБРАТИТЕ ВНИМАНИЕ

Если топ-менеджмент не нацелен внедрять процессный подход к управлению в своей компании, то функция Владельца процесса сводится к ответственности за достоверность описания бизнес-процесса.

- Аналитики проекта — собирают информацию, формируют модели, разрабатывают регламенты. Хорошими Аналитиками покажут себя сотрудники, которые в своей деятельности так или иначе сталкиваются с анализом или регламентацией деятельности компании. Как правило, это специалисты отделов планирования и анализа. Поскольку речь идет об описании бизнес-процесса в рамках одного отдела, то необходимо выбрать одного или двух сотрудников из финансового отдела. Если в штате отдела присутствует экономист, то лучше взять экономиста;

- когда в проекте работает несколько Аналитиков, они параллельно описывают различные процессы, работают на разных подуровнях описания, поэтому нужен Интегратор. Интегратором рекомендуется брать одного из Аналитиков или Руководителя проекта. Его задача — обеспечить целостность бизнес-процесса, координацию работы Аналитиков, чтобы их модели не пересекались, были одинаково подробными;

- если в качестве Аналитиков в рабочую группу не были включены непосредственные исполнители, то последних привлекают к работе в качестве Экспертов. Эксперты — это ключевые сотрудники, которые участвуют в бизнес-процессе. В данном случае экспертами будут бухгалтеры-операционисты, которые на основании Заявок на оплату формируют платежные поручения, контролируют их проведение по системе «Клиент-Банк». Главное правило: не берем в число экспертов новых сотрудников компании.

Эксперты и Владельцы проверяют модели бизнес-процессов на соответствие действительности, поэтому являются главными источниками информации о бизнес-процессах для Аналитиков;

- Консультанты — проводят обучение и организуют проектную работу. Они могут выполнять функции Аналитиков и Интеграторов по описанию бизнес-процессов. Часто для реализации пилотных проектов по описанию нескольких бизнес-процессов компании приглашают внешних Консультантов. В ходе пилотных проектов сотрудники взаимодействуют с Консультантами, получают необходимые навыки для самостоятельной работы над последующими проектами. Консультанты выполняют методическую поддержку сотрудников компании, проверяют самостоятельно выполненные работы.

ЭТО ВАЖНО

Консультанты не обязательно должны быть внешними. По отношению к финансовому отделу функцию Консультантов могут выполнять сотрудники отдела внутреннего аудита, службы экономической безопасности, главный бухгалтер.

ДЕРЕВО ПРОЦЕССОВ

Рабочая группа разрабатывает единое дерево бизнес-процессов финансового отдела (рис. 1).

Дерево бизнес-процессов — это все функции, которые выполняет подразделение или компания.

Название данного дерева бизнес-процессов — «Ф0. Функции Финансового отдела/Управление денежными потоками».

Важно ввести информативные обозначения. Так, буква «Ф» означает финансовый отдел. При описании бизнес-процессов отдела продаж логично использовать обозначение «П».

«0» — объединяющий уровень, поскольку дерево на рис. 1 описывает все аспекты работы финансового отдела компании.

Если компания стремится формализовать бизнес-процесс с привязкой не к оргструктуре, а к функциям, то так и указывают — «Управление денежными потоками». Отсюда двойное название.

При создании дерева бизнес-процессов оговаривается степень детализации (уровни). Рассмотрим пример детализации:

1. Бизнес-процессы верхнего уровня:

Ф1. Осуществление платежей;

Ф2. Составление Отчета о движении денежных средств;

Ф3. Составление Платежного календаря;

…

Ф7. Выполнение прочих распоряжений руководства, связанных с управлением денежными потоками.

Ф1–Ф7 — это группы бизнес-процессов. Их столько, сколько функций обозначено в Положении об отделе (условно: группа бизнес-процесса = функции отдела).

Понятие группы не следует путать с понятием «уровень/степень детализации». Уровней, как правило, делают не больше пяти. Пример самого низкого уровня на рис. 1 — это «Ф1.2.1.1.1. Входной контроль Заявок на оплату».

2. Бизнес-процессы первого уровня:

Ф1.1. Платежи валютные;

Ф1.2. Платежи внутри страны.

Бизнес-процессы первого уровня также представляют из себя дерево.

3. Кодовое название элемента второго уровня — подпроцесс (обратите внимание, что термин «бизнес-процесс» меняем на термин «подпроцесс»). Подпроцессы являются ключевыми составляющими бизнес-процесса первого уровня. Например, подпроцессы бизнес-процесса «Ф1.2. Платежи внутри страны» следующие:

Ф1.2.1. Формирование и согласование Реестра платежей;

Ф1.2.2. Формирование платежных поручений в системе «Клиент-Банк»;

Ф1.2.3. Работа с выписками по расчетному счету;

Ф1.2.4. Отражение проведенных платежей на счетах бухгалтерского учета;

Ф1.2.5. Отражение проведенных платежей на статьях бюджета.

4. Кодовое название элемента третьего уровня — процедура (последовательность действий с промежуточным результатом).

Например, подпроцесс «Ф1.2.1. Формирование и согласование Реестра платежей» состоит из следующих процедур:

Ф1.2.1.1. Формирование Реестра платежей;

Ф1.2.1.2. Согласование Реестра платежей.

5. Четвертый уровень детализации — узкоспециализированные функции (действия) нижнего уровня, из которых состоят процедуры.

Представим действия процедуры «Ф1.2.1.1. Формирование Реестра платежей»:

Ф1.2.1.1.1. Входной контроль Заявок на оплату;

Ф1.2.1.1.2. Внесение Заявок на оплату в Реестр платежей.

Покажем на примере, почему важна такая детализация.

ПРИМЕР

Компания ООО «Доминант» (г. Владимир) должна оплатить ООО «Торговый центр» (г. Владимир) аренду торговых площадей. Казначей не оплатит Заявку на сумму 25 300 руб. без выполнения процедур:

- «Формирование Реестра платежей», которая включает следующие обязательные действия:

— Входной контроль Заявки (действие первое);

— Внесение заявки в Реестр платежей (действие второе);

- «Согласование Реестра платежей», которая включает такие действия:

— Выбор приоритетных платежей «на сегодня» (действие первое);

— Согласование Реестра приоритетных оплат с финансовым директором (действие второе).

Когда выполнены указанные действия и процедуры, разрешается переходить к подпроцессу «Формирование платежных поручений в системе “Клиент-Банк”» и т. д.

Указанная терминология «бизнес-процесс – подпроцесс – процедура – действие» не является единственно возможной и единственно правильной. Каждая компания может применять удобную для нее терминологию, в зависимости от специфики бизнес-процессов и уровня детализации.

Описание бизнес-процессов до определенного уровня призвано:

- установить число необходимых регламентов процессов нижнего уровня;

- устранить дублирование функций;

- разграничить ответственность.

РЕГЛАМЕНТЫ

После формирования дерева процессов приступают к подробному описанию каждого бизнес-процесса.

ОБРАТИТЕ ВНИМАНИЕ

Для описания бизнес-процессов важно выбрать правильный формат.

Выделим ключевые требования к регламенту, который описывает бизнес-процесс:

- присутствуют нумерация и четкая идентификация бизнес-процесса;

- регламент адаптирован к уровню знаний непосредственных исполнителей;

- удобочитаемая форма, нет жестких требований, допускается свободная форма составления;

- визуализация документооборота, вложенные скриншоты экрана рабочей программы, компьютерные распечатки, реестры документов, блок-схемы и т. п.

ЭТО ВАЖНО

Следует минимизировать текстовую часть регламентов.

Текстовые регламенты имеют следующие недостатки:

- вызывают больше споров при согласовании;

- сложнее вносить изменения;

- малочитабельный текст регламента после нескольких актуализаций.

Принято описывать бизнес-процессы в виде таблиц и блок-схем.

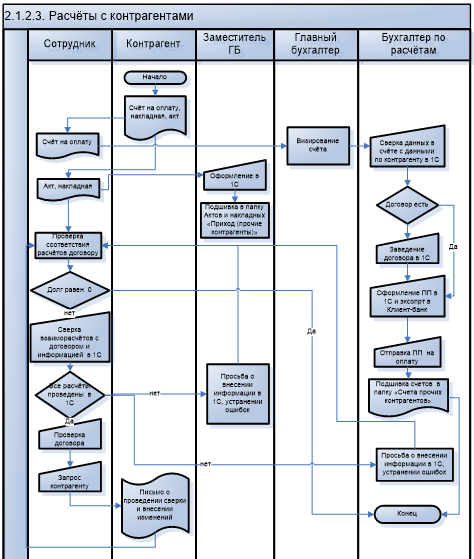

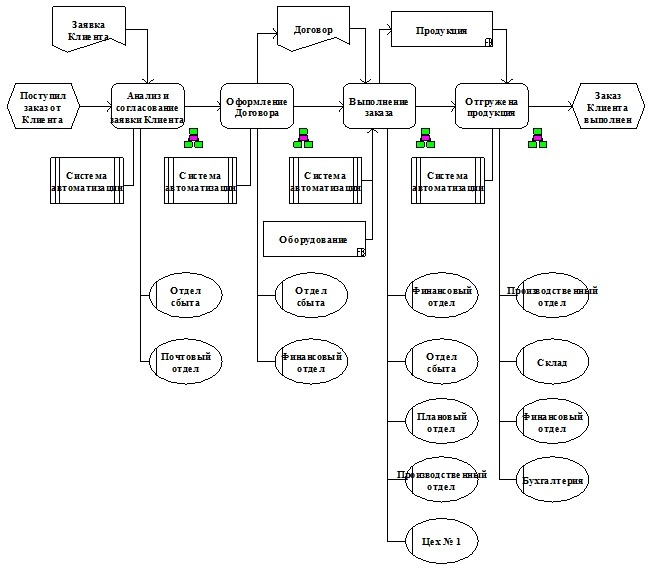

Представим пример регламента бизнес-процесса «Ф1.2. Платежи внутри страны» в виде таблицы. Так, подпроцесс «Ф1.2.1. Формирование и согласование Реестра платежей» описан достаточно подробно. Цель регламента — контроль, отсюда пристальное внимание к действиям:

Ф1.2.1.1.1. Входной контроль Заявок на оплату;

Ф1.2.1.2.1. Выбор приоритетных платежей.

В описании действий четко указывается, чьи визы обязательны в Заявке на оплату, какие платежи более приоритетные — зарплата или аренда.

Регламент бизнес-процесса: «Ф1.2. Платежи внутри страны»

|

Версия |

Статус документа |

Дата изменения статуса |

Владелец бизнес-процесса |

Исполнитель бизнес-процесса (структурное подразделение) |

|

5 |

Утвержден |

30.01.2017 |

Начальник финансового отдела |

Финансовый отдел |

|

Подпроцесс |

Процедура |

Действие |

Описание действий/Выполнить/Удостовериться/Проверить |

Ответственное лицо |

Документ на входе |

Документ на выходе |

Временные рамки |

|

|

Ф1.2.1. Формирование и согласование Реестра платежей (см. блок-схему) |

Ф1.2.1.1. Формирование Реестра платежей |

Ф1.2.1.1.1. Входной контроль Заявок на оплату |

1. К заявке приложен счет на оплату. Реквизиты на счете и в заявке совпадают: номер, дата, сумма, назначение платежа. 2. Банковские реквизиты в счете указаны четко и в полном объеме. Банк, в котором открыт расчетный счет контрагента, не отнесен к неплатежеспособным, не лишен лицензии. 3. Куратор платежа имеет право инициировать заявку на указанное назначение платежа, классификацию расходов. 4. Заявка на сумму менее 100 тыс. руб. утверждена финансовым директором. Заявка на сумму более 100 тыс. руб. утверждена генеральным директором. 5. Заявка согласована (наличие подписей, расшифровка подписи): • куратор платежа; • главный бухгалтер (допускается заместитель главного бухгалтера); • юрисконсульт или специалист по договорам; • экономист; • бухгалтер материального отдела. 6. Заявка принята начальником финотдела: на заявке стоит подпись и дата. Если выявлены несоответствия по пп. 1–5, заявку нужно вернуть куратору платежа, по п. 6 — задать вопрос начальнику |

Бухгалтер |

Заявка на оплату непроверенная |

Заявка на оплату проверенная |

До 12.00 ежедневно |

|

|

Ф1.2.1.1.2. Внесение Заявок на оплату в Реестр платежей |

1. На основании заявки сделать запись в Реестре: • номер и дата заявки; • номер счета, дата, сумма, назначение платежа, граничный срок оплаты, предпочтительный срок оплаты; … • дата поступления заявки в финотдел. 2. Проверить внесенные счета от данного контрагента на предмет задвоений — номер счета, счета от одной даты, счета на одинаковые суммы, идентичные назначения платежа. 3. В строке заявки «Заявка внесена в Реестр» проставить свои Ф.И.О., подпись, дату внесения |

Бухгалтер |

Заявка на оплату проверенная |

Реестр платежей |

До 12.00 ежедневно |

|||

|

Ф1.2.1.2. Согласование Реестра платежей |

Ф1.2.1.2.1. Выбор приоритетных платежей |

1. Правила выбора приоритетных платежей для оплаты: • в первую очередь оплачивать счета, срок оплаты которых истекает; • если сумма крупная (более 100 тыс. руб.), срок оплаты приближается, то до истечения срока оплачивать частями. 2. Учитывать очередность приоритетов: 1) налоги, платежи во внебюджетные фонды; 2) заработная плата; 3) аренда торговых площадей; … 10) прочие платежи. 3. Учитывать значимость контрагентов |

Экономист |

Реестр платежей |

Реестр «Приоритетные оплаты на сегодня» не согласованный |

С 12.00 до 13.00 ежедневно |

||

|

Ф1.2.1.2.2. Согласование «Приоритетных оплат на сегодня» с финансовым директором |

1. Направить Реестр «Приоритетные оплаты на сегодня» через окно программы «Согласование» финансовому директору. 2. После получения ответного сообщения «Согласовано»: • распечатать сообщение, подколоть в папку; • передать Реестр «Приоритетные оплаты на сегодня» бухгалтеру для формирования платежных поручений в системе «Клиент-Банк» (Ф1.2.2) |

Начальник финансового отдела |

Реестр «Приоритетные оплаты на сегодня» несогласованный |

Реестр «Приоритетные оплаты на сегодня» согласованный |

В 13.00 ежедневно |

|||

|

Ф1.2.2. Формирование платежных поручений в системе «Клиент-Банк» |

Согласно пользовательским инструкциям банка для системы «Клиент-Банк» |

Бухгалтер |

Реестр «Приоритетные оплаты на сегодня» согласованный; Заявки на оплату; счета на оплату |

Платежное поручение |

С 15.00 до 17.00 ежедневно |

|||

|

Ф1.2.3. Работа с выписками по расчетному счету |

1. Распечатать выписку по расчетному счету из системы «Клиент-Банк». Примечание: сегодня бухгалтер распечатывает выписку за прошлый банковский день. 2. В полученной выписке сверить остаток денежных средств на начало дня с остатками на конец по банковской выписке за предыдущий день. 3. Сверить построчно все платежи по расходу в банковской выписке с Реестром «Приоритетные оплаты» за соответствующую дату: • все ли платежи проведены; • удостовериться, что выписка не содержит платежей, оплаты по которым не предусматривались Реестром. 4. Проверить сумму списаний денежных средств, которые банк сделал самостоятельно. Убедиться, что банк списал только комиссионные (нет списаний по судебным искам и т. п.). 5. В Реестре платежей все заявки, оплаты по которым прошли по выписке, отметить как оплаченные, проставить дату оплаты. 6. В заявках, оплата которых подтверждена выпиской по расчетному счету, проставить штамп «Оплачено/Дата». Убрать оплаченные заявки в папку «Заявки оплаченные» |

Бухгалтер |

Банковская выписка непроверенная |

Банковская выписка проверенная |

С 9.00 до 10.00 ежедневно |

|||

|

Ф1.2.4. Отражение проведенных платежей на счетах бухгалтерского учета |

1. Передать выписку в материальный отдел бухгалтерии, в центральную бухгалтерию. 2. Забрать выписку с проставленной корреспонденцией счетов за подписью сотрудников бухгалтерии по каждому платежу. 3. Проставить счета бухгалтерского учета в учетной программе (режим «Провести платежи»). Регламентное отставание: два рабочих дня (сегодня бухгалтерские проводки за позавчера) |

Бухгалтер |

Банковская выписка проверенная |

Журнал-ордер |

С 9.00 до 12.00; с 14.00 до 15.00 ежедневно |

|||

|

Ф1.2.5. Отражение проведенных платежей на статьях бюджета |

1. Проставить в учетной программе (режим «Бюджетирование») классификацию расходов, указанную в соответствующих заявках на оплату. 2. Распечатать «Бюджетные расходы за ___» за соответствующую дату, передать распечатку в отдел бюджетирования. Регламентное отставание: один рабочий день (сегодня отражение бюджетных расходов за вчера) |

Бухгалтер |

Банковская выписка проверенная |

Отчет об исполнении бюджета |

С 9.00 до 12.00; с 14.00 до 15.00 ежедневно |

Реестр платежей на 31.01.2017

|

Граничный срок оплаты |

Предпочтительный срок оплаты |

Заявка на оплату |

Счет на оплату |

Контрагент |

Значимость контрагента |

Сумма, руб. |

Назначение платежа |

Классификация платежа |

Очередность по приоритетам |

Договор |

Куратор платежа |

Дата поступления заявки в финотдел |

Примечание |

|

25.01.2017 |

25.01.2017 |

14/755 |

№ 36 от 20.01.2017 |

ИП Скакунов М. Д. |

3 |

8100 |

Канцтовары |

32.8. АХД. Канцтовары |

3 |

№ 33 от 15.10.2016 |

Отдел снабжения/ Снегирев С. М. |

27.01.2017 |

Срок оплаты просрочен! |

|

31.01.2017 |

31.01.2017 |

15/714 |

№ 25 от 25.01.2017 |

ООО «Торговый центр» |

2 |

25 300 |

Аренда |

10.1. Аренда торговых площадей |

3 |

№ 714 от 03.01.2017 |

Коммерческий директор/ Кулаков А. Н. |

30.01.2017 |

Срочно оплатить! |

|

05.02.2017 |

01.02.2017 |

15/710 |

№ 116 от 28.01.2017 |

ООО «Центр-Сити» |

1 |

36 000 |

Аренда |

10.1. Аренда торговых площадей |

1 |

№ 515 от 01.07.2016 |

Коммерческий директор/ Кулаков А. Н. |

29.01.2017 |

|

|

05.02.2017 |

05.02.2017 |

23/219 |

№ 96 от 28.01.2017 |

ООО «Родник» |

3 |

3200 |

Вода питьевая |

32.10. АХД. Обеспечение сотрудников питьевой водой |

3 |

№ 74 от 05.01.2017 |

Офис-менеджер/Краснова Л. Ю. |

29.01.2017 |

|

|

10.02.2017 |

10.02.2017 |

18/331 |

№ 18 от 31.01.2017 |

ООО «Мир связи» |

2 |

7400 |

Услуги связи |

22. Услуги связи. Интернет |

2 |

№ 54 от 01.01.2014 |

Отдел телекоммуникаций/Максимов В. Р. |

31.01.2017 |

|

|

10.02.2017 |

05.02.2017 |

16/712 |

№ 12 от 28.01.2017 |

ООО «Супер-Курьер» |

2 |

63 100 |

Услуги по доставке |

8.5. Услуги по доставке товара клиентам |

4 |

№ 56 от 02.11.2016 |

Отдел логистики/Мамонова Е. Д. |

28.01.2017 |

|

|

10.02.2017 |

03.02.2017 |

12/678 |

№ 18 от 25.01.2017 |

ООО «Эталон» |

3 |

72 800 |

Подшипники |

15.4. Запчасти для ремонта грузового автомобильного транспорта |

5 |

№ 312 от 15.01.2017 |

Отдел снабжения/Снегирев С. М. |

30.01.2017 |

|

|

15.02.2017 |

15.02.2017 |

9/111 |

№ 5 от 30.01.2017 |

ИП Саратова М. Т. |

3 |

15 400 |

Спецодежда |

10.12. Спецодежда для торгового персонала |

10 |

№ 31 от 20.12.2016 |

Отдел снабжения/Снегирев С. М. |

31.01.2017 |

Уточнить у куратора |

Начальник финансового отдела Дубовой К. Е. Дубовой

К СВЕДЕНИЮ

При описании или оптимизации бизнес-процессов финансового отдела следует уделить особое внимание формированию платежных поручений как главных первичных документов по списанию денежных средств с расчетного счета.

На этом этапе описание не потребуется, если финансовое учреждение, в котором у компании открыт расчетный счет, имеет пользовательские инструкции по работе в системах дистанционного банковского обслуживания, регламенты обмена электронными документами по системе «Клиент-Банк».

Не нужно описывать то, что уже описано. Лучше и подробнее, чем это сделали работники банка, сотрудник компании не выполнит. В собственном регламенте просто дайте ссылку на пользовательские инструкции. Причем не только в распечатанном виде. Такие документы постоянно изменяются, поэтому дайте ссылку, где найти пользовательскую инструкцию в электронной версии на сайте банка.

За каждым этапом в бизнес-процессе закрепляют ответственное должностное лицо. Например, за согласование приоритетных оплат на сегодня с финансовым директором отвечает начальник финотдела. Именно он направляет Реестр «Приоритетные оплаты на сегодня» финансовому директору и получает его одобрение на строго определенные платежи.

ЭТО ВАЖНО

Бухгалтер делает только те оплаты, что перечислены в утвержденном финансовым директором реестре, который получен от начальника финотдела.

Такое описание бизнес-процесса обеспечивает:

- санкционирование оплат (сначала на уровне Заявок на оплату, затем на уровне Реестра);

- документальный след санкционирования, возложение ответственности на каждое должностное лицо, участвующее в процессе.

Обязательно указывайте временные рамки, сроки. Это позволит оптимизировать рабочее время сотрудников. Например, Заявки на оплату финансовый отдел принимает и вносит в Реестр платежей до 12.00. С 12.00 начинают определять, кому платить сегодня исходя из очередности, категории поставщиков и объема денежных средств на расчетном счете. К 13.00 необходимо сформировать Реестр «Приоритетные оплаты на сегодня», направить документ финансовому директору на утверждение. Другими словами, начальник снабжения не может требовать срочной оплаты сегодня заявки, которую он принесет в 14.00. Для специалистов финотдела это означает заново выполнить подпроцесс «Формирование и согласование Реестра платежей».

А если таких желающих ежедневно не одно лицо, а несколько? Это вносит хаос в работу подразделения, делает невозможным планирование, отнимает рабочее время сотрудников на постоянные переделки, а ведь в функции финансового отдела входят и другие процедуры, бизнес-процессы.

БИЗНЕС-ПРОЦЕССЫ В ВИДЕ БЛОК-СХЕМ

Бизнес-процессы часто описывают в виде блок-схем. Так поступают внешние консультанты, привлеченные для бизнес-проектирования, если этап описания бизнес-процессов предшествует автоматизации отдельных сфер.

Блок-схема — разновидность схем, описывающих процессы, в которых отдельные действия или документы изображены в виде блоков различной формы, соединяемых стрелками.

Подпроцесс «Ф1.2.1. Формирование и согласование Реестра платежей», описанный ранее в табличной форме, в виде блок-схемы изображен на рис. 2.

Общепринято использовать формы блоков в соответствии с ГОСТ 19.701-90 «Единая система программной документации. Схемы алгоритмов, программ, данных и систем. Условные обозначения и правила выполнения».

Важная деталь: рабочая группа вправе упростить блок-схему, использовать блоки в значениях, отличных от ГОСТа. Главное, чтобы Владелец процесса, Заказчик и Руководитель проекта, Аналитики, Эксперты и непосредственные исполнители понимали их значение. Блок-схему можно создать с помощью различных программных продуктов (например, MS Visio, MS Word).

Регламентация финансовых бизнес-процессов:

- дает понимание, как быстро изменить политику управления денежными потоками. Для этого изменяют перечень лиц, согласовывающих Заявки на оплату, или устанавливают иную очередность приоритетных оплат;

- позволяет избежать конфликтов с руководителями других структурных подразделений о задержках оплат — понятны и прозрачны принципы очередности оплат, порядок включения заявки в реестр платежей.

Статья опубликована в журнале «Планово-экономический отдел» № 2, 2017.

Почему бухгалтерия? Большинство консультантов по управлению думают, что им нечего делать с таким подразделением как бухгалтерия. Это, дескать, периферийная и сугубо пассивная служба. Но это не так. Многие клиенты судят об организации по взаимодействию с бухгалтерией.

Если в бухгалтерии документооборот не налажен, это обязательно негативно скажется на отношениях с клиентами. Если бухгалтерия дружно устраивает перерыв на один час, а клиент в это время ждёт, когда ему печать на документы поставят или реквизиты выдадут, это говорит о низкой клиентоориентированности организации. Регламентация работы бухгалтерии может решить часть проблем.

Я хочу рассказать о своём примере работы с бухгалтерией, когда результаты оказались ценными не только для неё самой, но и для руководителя фирмы. Моя статья не о том, как поставить бухгалтерский учёт, она о том, как оптимизировать работу бухгалтерии, повысить эффективность работы сотрудников и настроить работу бухгалтерии на цели бизнеса.

Оглавление

- Как возникает запрос на регламентацию работы бухгалтерии

- Цели и задачи бухгалтерии

- Методы, которые использовались при регламентации

- Как описывать бизнес-процессы

- Как использовать результаты описания бизнес-процессов

- Как работать с должностной инструкцией

- Где можно использовать такую должностную инструкцию

- При подборе персонала

- При введении в должность

- При оценке важности должности (определении должностных окладов)

- При оценке результатов работы

- При внедрении изменённых процессов

- При автоматизации

- Что получает организация в результате регламентации работы бухгалтерии

Как возникает запрос на регламентацию работы бухгалтерии

В моей практике работы с постоянными клиентами я занималась этим тогда, когда «привести в порядок бухгалтерию» оказывалось жизненно необходимо. В запросах руководителей клиентских организаций обычно озвучивались следующие проблемы:

- Теряются первичные документы, допускаются ошибки в оформлении документов и в проводках, что приводит к напряжённости отношений с контрагентами и потерям клиентов.

- Бухгалтерия для директора компании «чёрный ящик», он не может понять, что там происходит, с кого что спрашивать.

- Большая текучка персонала бухгалтерии, каждый раз адаптация нового сотрудника требует отвлечения главного бухгалтера и других бухгалтеров от прямых обязанностей. Руководитель видит возможное решение в том, что если у каждого сотрудника будет должностная инструкция, детально описывающая все действия, это позволит быстро и без потерь ввести в бухгалтерию нового человека. Кроме того, можно снизить требования к компетенциям кандидатов, так как много функций, которые не требуют высшего образования. К тому же, такой специалист стоит дешевле.

- Бухгалтерия не может представить руководству требуемые отчёты в назначенное время (а бывает, что не может представить вообще).

- Бухгалтерия справляется с вопросами бухгалтерского и налогового учёта и соответствующей отчётностью, а на задачи, связанные с управленческим учётом времени не хватает.

- Планируется большой прирост объёмов работ, как сделать, чтобы бухгалтерия справилась прежним составом.

- Сотрудники не могут добиться от бухгалтерии своевременного оформления первичных документов. Бухгалтеры ссылаются на большую загрузку, при этом часто пьют чай.

Цели и задачи бухгалтерии

Все организации, у которых появлялся подобный запрос, относились к малому и среднему бизнесу, их возраст от 7 до 15 лет, состав бухгалтерии от 4 до 25 человек. Бухгалтерия в этих компаниях выполняла функции финансового и экономического отделов.

Так получалось, что были попытки ввести финансово-экономическую службу, но они не заканчивались успехом. Происходило раздувание штата, информация терялась ещё больше, порождались конфликты между финансовым директором и главным бухгалтером. В конечном итоге, такие функции, как управленческий учёт, управление финансами, бюджетирование, финансовый анализ, анализ себестоимости, опять возвращались в бухгалтерию.

Я не хочу сказать, что так должно быть всегда. Но возникала необходимость решать задачи бизнеса в рамках структуры, деятельность которой регламентируется законодательством. Более того, все знают, что очень сложно работать с бухгалтерией накануне отчётов. В это время решается её приоритетная задача: посчитать налоги и сдать отчётность.

Один из способов настроить работу бухгалтерии на задачи бизнеса – это чётко обозначить её цели, задачи и функционал. У моих клиентов бухгалтерия в полном составе участвует в сессиях стратегического планирования и при аттестации отвечает на вопросы по знанию продукта, и это развивает внутренние клиентские отношения. У сотрудников бухгалтерии складывается понимание, что и от их работы зависят результаты бизнеса.

Цели и задачи бухгалтерии с точки зрения бухгалтерского учёта определяются законодательством, а вот остальные цели определяются исходя из целей бизнеса. Например, своевременное и точное предоставление управленческой информации, необходимой для принятия решений.

Отсюда возникает многоплановая задача. С одной стороны, нужно описать и оптимизировать действующие процессы бухгалтерского учёта, с другой стороны, спроектировать и внедрить процессы, несвойственные традиционной бухгалтерии.

Методы, которые использовались при регламентации

- Развивающее интервью, для того, чтобы понять какую проблему нужно решать и с какими проблемами сталкивается каждый из сотрудников.

- Структурированное интервью, которое позволяет увидеть последовательность операций и взаимодействие сотрудников и подразделений.

- Групповая работа, для того, что бы достичь единого понимания целей, задач, приоритетов, распределения функций. В обсуждении участвуют: директор, руководители подразделений, ведущие специалисты.

- Экспертная оценка. В каких-то вопросах я сама являюсь экспертом, а по каким-то вопросам обращалась за помощью к специалистам по бухгалтерскому и управленческому учёту, так как я бухгалтерский учёт не знаю.

Как описывать бизнес-процессы

Методика, которая используется для описания процессов, приведена во многих источниках, и здесь ничего нового я не предлагаю. Может быть, только акценты иначе расставляю, вопросов больше задаю. Все особенности возникают при использовании результатов описания.

Для описания всех бизнес-процессов бухгалтерского, налогового и управленческого учёта провожу интервью с сотрудниками бухгалтерии и сотрудниками, у которых есть взаимодействие с бухгалтерией. В ходе беседы задаю вопросы о том, чем занимается сотрудник, от кого и что получает и кому передаёт. Много дополнительных вопросов, связанных с проблемами взаимодействия, автоматизацией. Сразу же заполняю таблицу (таблица 1.), информация в которой является основой всех регламентов.

Конечно, можно попросить сотрудников заполнить таблицу самостоятельно, но в результате всё равно придётся проводить интервью, потому что окажется, что вы получили только малую часть необходимой информации (из опыта). По некоторым действиям очень важно отмечать временные факторы, это может быть определённый час (до 9-30 утра) или дата месяца (до 15-го числа), или привязка к другому процессу (в течение 3-х часов с момента получения договора).

В результате мы получаем список всех бизнес-процессов бухгалтерии. Масштабы впечатляют. Вы можете скачать пример дерева процессов бухгалтерского, налогового и управленческого учёта производственного предприятия. Это и вам позволит увидеть работу бухгалтерии в полном объёме.

На основе полученной информации по каждому процессу рисую блок-схемы. Самой удобной для меня программой оказалась программа Microsoft Visio.

Опыт показал, что удобнее работать, если одна блок-схема умещается на одну страницу, и в процессе участвует не более 5 сотрудников. По результатам интервью, получается от 40 до 60 блок-схем, их количество зависит от количества операций и уровня автоматизации. На такой блок-схеме есть возможность указывать и временные требования, если они есть.

Потом блок-схемы согласовываются с исполнителями и с главным бухгалтером, финансовым директором. При первом же обсуждении выявляется большое количество упущений, забытых операций, документов. В случае необходимости сразу же принимается решение о перераспределении функций, автоматизации отдельных участков учёта. Много решений об оптимизации бизнес-процессов и повышении эффективности сотрудников рождается в процессе обсуждения.

Именно при прорисовывании процессов видно множество нестыковок, лишних или недостающих действий, которые в таблице не увидишь. Проходит 2-3 итерации обсуждений, прежде чем складывается полная картина деятельности. Эти блок-схемы становятся основным источником информации при составлении должностных инструкций, а кроме того, становятся её приложением.

Как использовать результаты описания бизнес-процессов

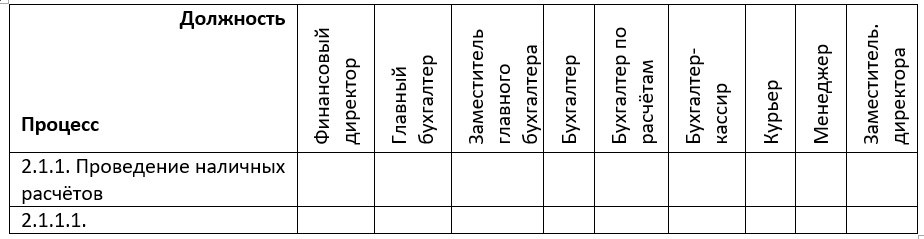

На основе блок-схем составляется дерево процессов и матрица ответственности (таблица 2.). По вертикали заносятся все бизнес-процессы, а по горизонтали все участники процессов. В пустые клетки ставятся буквы, например: О — ответственный, владелец процесса, У — участник, И – исполнитель – ответственный при отсутствии владельца процесса.

После согласования матрицы ответственности приступаю к написанию должностных инструкций. Такие инструкции очень сильно отличаются от стандартных, которые часто скачиваются из интернета.

Но я хочу отметить следующее, что не все должности требуют такого подхода и такого наполнения. В должностных инструкциях руководителей всех уровней, творческих специалистов, большой упор делается на требуемые результаты, а не на способ их получения. Ниже привожу все разделы должностной инструкции с комментариями по содержанию каждого раздела.

| Раздел должностной инструкции | Комментарии к разделу |

| 1. Общие положения | Назначение, увольнение, замещение, подчинённость |

| 2. Требования к знаниям | Детальные требования к знаниям, включая программные продукты, законодательство по участкам учёта, знание внутренних регламентов организации |

| 3. Подготовка к работе | Открытие кабинета, требования к рабочему месту, запуск программ, готовность к работе к началу рабочего дня. |

| 4. Задачи должности | Как правило, получается перечень процессов, в которых на данной должности лежит ответственность. |

| 5. Бизнес-процессы, в которых участвует бухгалтер | Раньше указывала только те процессы, в которых участвует конкретный бухгалтер, теперь привожу всю матрицу ответственности: по ней видно объём работ всей бухгалтерии и процессы, которые данный бухгалтер должен тоже знать для замещения другого бухгалтера. Все блок-схемы являются приложением к должностной инструкции. |

| 6. Выполнение должностных обязанностей и операций, возникающих по мере поступления | Все операции, сроки выполнения которых, привязаны к моменту поступления (в течение 3-х часов, в течение рабочего дня) или нет жёстких привязок по времени. |

| 7. Выполнение должностных обязанностей и операций, регламентированных в течение каждого рабочего дня | Сотрудник осуществляет в течение каждого рабочего дня операции, время выполнения которых строго определено. Например, для того, чтобы в 10 часов утра у директора лежал на столе управленческий отчёт, или была возможность его сформировать в программе, необходимо, чтобы один бухгалтер провёл операции до 9-15, другой до 9-30. |

| 8. Выполнение должностных обязанностей, регламентированных по конкретной дате месяца | Сотрудник осуществляет в течение каждого месяца операции, дата которых строго определена. Названного числа текущего месяца должны быть завершены следующие операции. |

| 9. Обязательные условия | Конфиденциальность информации, с которой работает бухгалтер, время обязательного присутствия на рабочем месте. |

| 10. Взаимодействие с другими сотрудниками | У кого, какую информацию получает и кому, в каком виде передаёт. |

| 11. Представляемая отчетность | Есть внутренняя отчётность, прежде всего управленческая, которая не регламентируется бухгалтерским учётом. Кроме того, есть обязательная отчётность контролирующим органам. |

| 12. Оформление результатов работы | У бухгалтеров скапливается множество первичных документов, которые желательно разносить в программе ежедневно, и ежедневно подшивать в папки для хранения, составлять реестры. Если не делать этого ежедневно, то потом работа накапливается как снежный ком, и её нереально сделать. А самое неприятное, если такая работа остаётся «в наследство» новичку после увольнения сотрудника. |

| 13. Критерии оценки деятельности бухгалтера | По каждой должности свои критерии, при этом часто встречаемые:·

|

| 14. Общие обязанности бухгалтера | Обязанности, которые выполняют все сотрудники бухгалтерии: в области охраны труда и пожарной безопасности, работа с материальными ценностями компании и т.д. |

| 15. Соблюдение норм поведения | Прописываются, например, правила ведения телефонных переговоров, как внутренних, так и внешних. Ведь бухгалтерия для контрагентов является лицом организации. Форма одежды, приём напитков и еды в рабочем помещении. |

| 16. Права | Что сотрудник имеет право делать по отношению к сотрудникам других подразделений, например: возвращать исполнителям на доработку неправильно оформленные первичные документы с указанием ошибок; запрашивать от подразделений информацию и документы, необходимые для выполнения его должностных обязанностей. |

| 17. Ответственность | В стандартных должностных инструкциях есть 3 основных пункта, которые формулируются так: «сотрудник несёт ответственность за несоблюдение…., невыполнение…, правонарушения….», как будто если выполняет требования, но ниже заданного уровня, не должен нести ответственности. Я предлагаю другой подход: прописываем, за выполнение каких требований сотрудник несёт ответственность, со ссылкой на отдельные пункты должностной инструкции, в первую очередь на задачи и критерии. |

| 18. Заключительные положения | Сроки и правила пересмотра должностной инструкции, порядок ознакомления. |

Как работать с должностной инструкцией

Обычно знакомство с должностной инструкцией происходит так: «Прочитай и распишись, что ознакомлен». На руки сотруднику второй экземпляр обычно не выдаётся. Я думаю, что при таком подходе видение предстоящей работы у руководителя и подчинённого сильно отличаются. Я предлагаю после ознакомления с инструкцией проводить аттестацию сотрудника на знание каждого раздела. Делает это главный бухгалтер, он заносит результаты аттестации на знание должностной инструкции в таблицу.

| Раздел должностной инструкции | Дата | Результат |

| 1. Общие положения | ||

| 2. Задачи должности | ||

| 3. Подготовка к работе | ||

| 4. Выполнение должностных обязанностей и операций, регламентированных в течение каждого рабочего дня | ||

| 5. |

Результаты такой аттестации могут повлиять на назначение оклада при приёме на работу или по окончании испытательного срока. Самое важное, у главного бухгалтера есть возможность конструктивно побеседовать с подчинённым, сформировать у сотрудника ответственное отношение к работе и к регламентам.

Где можно использовать такую должностную инструкцию

Я увидела, как минимум, 6 направлений использования должностной инструкции.

- При подборе персонала.

- При введении в должность.

- При оценке важности должности (определение должностных окладов)

- При оценке результатов работы.

- При внедрении изменённых процессов.

- При автоматизации.

Теперь опишу подробнее.

При подборе персонала

При собеседовании кандидату даётся возможность ознакомиться с должностной инструкцией. Бывает, что кандидат сразу после прочтения извиняется и уходит. Бывает, когда кандидат говорит: «Стандартная должностная инструкция». Но видел немного другую или это первая должностная инструкция, которую дают почитать.

Такая должностная инструкция даёт возможность реальнее оценить компетенции кандидата, если спрашивать об отдельных разделах: «Что из описанного умеете делать, как это делали, какие предложения и изменения вносили и т.д.». А главное, готов ли кандидат работать в режиме такой «прозрачности».

При введении в должность

Новичку можно составить план освоения должностной инструкции, что и к какому сроку он должен делать на заданном уровне. И у руководителя и у подчинённого появляется возможность оценить вероятность успешного прохождения испытательного срока, сделав срез по выполнению согласованного плана, а не гадать: «Возьмут или не возьмут»?

При оценке важности должности (определении должностных окладов)

При оценке важности должности для определения должностных окладов сотрудников можно использовать должностные инструкции. Все факторы, предложенные Эдвардом Хеем: необходимые знания и опыт, решение задач (проблем), уровень ответственности, в должностных инструкциях прописываются подробно.

В результате появляется возможность и должностные оклады привязать к этим факторам, а затем ранжировать. Таким образом, должностные оклады оказываются дифференцированные. Бывает, что сотрудники сами предлагают перераспределить функции, для получения более высокого оклада, отказываются от простых операций и просят дать им более сложные.

При оценке результатов работы

В должностной инструкции прописываются критерии, по которым оценивается деятельность бухгалтера. У главного бухгалтера появляется возможность разговаривать с подчинёнными конструктивно, а не заявлять: «Меня не устраивает, как вы работаете».

Я ещё не встречала системы оплаты труда для сотрудников бухгалтерии, которая позволяла бы оценивать вклад каждого сотрудника в результаты работы бухгалтерии. Я попробовала это сделать.

Система оплаты труда может опираться на должностные инструкции. Например, в одной из компаний, совместно с главным бухгалтером, мы нашли решение, которое закрепили в «Положении о системе оплаты труда сотрудников финансово-бухгалтерского отдела». У отдела фиксированный фонд оплаты труда, который состоит из суммы окладных (постоянных) и переменных частей. Оклады определялись по методу Хея. Вычитаем из фонда оплаты труда сумму всех окладов, получаем переменный фонд. Соотношение постоянной и переменной частей, примерно 70% и 30%.

Как переменный фонд распределить между сотрудниками? Для этого вводятся дополнительные критерии оценки, всего 3, один из них – это «полнота выполнения должностной инструкции». И ещё 1 критерий, который работает на уменьшение премиальной части – это ошибки и нарушения.

Главный бухгалтер регулярно оценивает сотрудников и сообщает им о результатах. Если по трём критериям иметь максимальную оценку, то можно получить 20 баллов, а нарушения и ошибки оцениваются от 0,5 до 1,5 баллов, в зависимости от тяжести. Все эти нарушения прописаны и расценены в Положении.

Переменный фонд делится на сумму всех начисленных баллов, получается стоимость одного балла. А перемножение стоимости одного балла на количество баллов, полученных сотрудником – переменная часть зарплаты сотрудника. В целом, заработная плата сотрудников в отделе может отличаться на 30-40%. Кроме того, по решению директора сотрудникам может быть выплачена премия за выдающиеся результаты (сверх фиксированного фонда оплаты труда).

Естественно, что в рамках этой статьи я не рассказала обо всех тонкостях и нюансах системы оплаты труда.

При внедрении изменённых процессов

Так как в должностные инструкции мы закладываем изменённые процессы, необходимо менять саму деятельность. Для этого с каждым сотрудникам подробно прорабатывается вся должностная инструкция. Желательно провести аттестацию сотрудников на знание изменённых процессов.

При автоматизации

В процессе описания фиксируются повторяющиеся операции, которые занимают много времени – это первоочередные задачи для автоматизации таких бизнес-процессов. На этом этапе, приглашаю специалистов, которые знают бухгалтерский и управленческий учёт, способны увидеть проблемы и сформулировать техническое задание программистам. Я, к сожалению, этого делать не умею.

Несмотря на то, что описанная работа очень трудоёмкая: 15-30 интервью, 40-60 блок-схем, должностные инструкции на 15-20 страницах, положение о системе оплаты труда 10-12 страниц, результат того стоит.

Такая регламентация позволяет получать, например:

- консолидированный прогнозный баланс группы из 8 компаний в начале месяца, а не в конце, после сдаче всех отчётов;

- управленческие отчёты за прошлые сутки по движению денежных средств, доходам и расходам, остаткам продукции на разных этапах производственного процесса ежедневно в 10 утра;

- увеличение выручки компании в 2 раза при аналогичном увеличении документооборота без увеличения численности сотрудников бухгалтерии;

- расширение функционала бухгалтерии (бюджетирование, финансовый и экономический анализ) без увеличения численности сотрудников бухгалтерии;

Что получает организация в результате регламентации работы бухгалтерии

- Нацеленность бухгалтерии на цели и задачи компании.

- Включённость персонала в сопряжённые бизнес-процессы.

- Целостное видение, возможность каждому сотруднику видеть и понимать не только свой ограниченный участок учёта.

- Упрощение взаимозаменяемости.

- Снижение персоналозависимости.

- Прозрачность работы каждого сотрудника.

- Инструменты для подбора, адаптации, обучения, мотивации персонала.

- Снижение ошибок в работе.

- Повышение эффективности работы бухгалтерии, увеличение скорости обработки первичной документации и получения управленческой отчётности.

Хочу отметить ещё несколько важных моментов. Требования к компетенциям специалистов, прежде всего к главному бухгалтеру повышенные. Отсюда заработная плата сотрудников такой бухгалтерии выше среднерыночной.

Думаю, что статья вызовет дискуссию, связанную с возможностью совмещения в бухгалтерии функций нескольких служб. Несмотря на удачный опыт, для меня этот вопрос остаётся открытым. Возможно, что найденное решение окажется временным, и в будущем произойдёт разделение функций и выделение финансово-экономического отдела. Но описанный подход к регламентации работы бухгалтерии будет рабочим и в других условиях.

Не забудьте скачать пример дерева процессов бухгалтерского, налогового и управленческого учёта производственного предприятия.

Особенности моделирования учетных бизнес-процессов

«Экономический анализ: теория и практика», 2009, N 16

Статья посвящена проблемам формализованного описания учетных бизнес-процессов. На основе анализа распространенных в настоящее время двух принципиальных подходов к процессному управлению обоснована возможность трактовки традиционных учетных процессов как бизнес-процессов бухгалтерских служб предприятий; с точки зрения учета интерпретированы основные понятия, используемые при моделировании бизнес-процессов; проиллюстрирована возможность применения для описания учетных процессов адаптированных к их специфике существующих стандартов описания бизнес-процессов.

Выживание и успешное функционирование экономических субъектов в современной жесткой конкурентной среде возможно только при условии использования ими новых методов управления. Возможность любой организации повысить эффективность деятельности и обеспечить качество управления на современном уровне дает процессный подход к управлению, предполагающий создание единой системы управления бизнес-процессами (СУБП).

Основное отличие этих систем от традиционного управления по функциям — ориентация на управление процессами. В настоящий момент функционально ориентированный подход все еще достаточно широко распространен, однако он имеет существенные недостатки, порождает множество проблем. Различные функциональные структуры, как правило, не заинтересованы в конечных результатах деятельности организации. Цели различных подразделений в рамках одного процесса часто противоречивы, а ответственность за осуществление процесса разделена между подразделениями, что порождает разрушительную конкуренцию между функциональными структурами. Чрезмерно усложнен обмен информацией между исполнителями функциональных подразделений.

Внедрение процессного подхода к управлению открывает новые возможности. Данный подход обеспечивает прозрачность систем управления для собственников и руководства, позволяет адекватно реагировать на изменения внешней и внутренней среды, четко распределять зоны ответственности руководителей на всех уровнях, развивает управленческие компетенции руководителей всех уровней (особенно среднего и нижнего), вовлекает персонал в процесс развития организации, развивает корпоративную культуру, обеспечивая существование организации в долгосрочной перспективе.

Внедрение системы управления предприятием на основе процессов предполагает создание интегрированной информационной системы, которая позволяет осуществлять постоянный мониторинг процессов. При этом информация предоставляется специалистам в зависимости от уровня допуска в соответствии с их функциональными задачами.

Система управления процессами обеспечивает возможность построения на предприятии системы менеджмента качества в соответствии с требованиями международного стандарта ISO 9001:2000. Наличие сертификата соответствия системы менеджмента качества требованиям международного стандарта обеспечивает предприятию конкурентные преимущества, так как гарантирует потребителям, что вопросам качества на предприятии уделяется должное внимание.

При реорганизации систем управления необходимо опираться на следующие основные принципы процессного подхода.

Деятельность любой организации может рассматриваться как совокупность взаимодействующих процессов, при этом система процессов должна строиться не формально, а с учетом особенностей организации.

Процессный подход не отменяет и не заменяет собой иерархическую структуру управления и функциональную специализацию подразделений, он позволяет наладить межфункциональное взаимодействие и более эффективно управлять ресурсами организации для достижения целей деятельности.

При внедрении процессного подхода не следует рассматривать деятельность структурного подразделения как процесс, целесообразно выделять «сквозные» процессы.

Для каждого процесса должны быть определены входы, выходы, поставщики, потребители (клиенты). Каждый процесс должен быть ориентирован на удовлетворение потребностей внешних или внутренних клиентов.

Процессы организации целесообразно выделять по уровням, соответствующим уровням иерархической структуры управления.

Оценка процесса и его результатов должна проводиться при помощи системы показателей. Каждый руководитель должен оценивать результативность и эффективность своих процессов и удовлетворенность их потребителей.

Руководители организации должны не только обеспечивать достижение целей по отдельным процессам, но и отслеживать взаимное влияние процессов друг на друга. Путем установления и использования системы показателей с учетом межфункционального взаимодействия должна обеспечиваться синергия процессов.

Процессы должны постоянно совершенствоваться путем небольших последовательных улучшений или путем инновационных изменений.

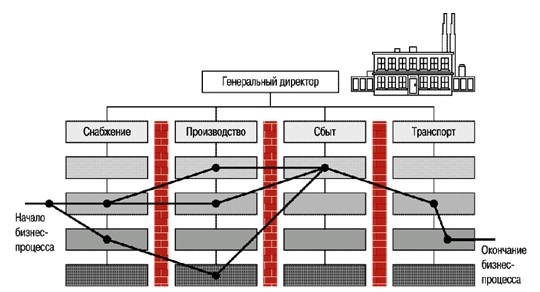

В настоящее время существует два принципиальных подхода к процессному управлению. Первое понимание базируется на выделении «сквозных» (межфункциональных) процессов, их описании и последующей реорганизации, второе — на выделении процессов в рамках структурных подразделений.

Под «сквозным» процессом понимается целенаправленная последовательность работ (функций, операций), выполняемых различными подразделениями предприятия. Эта последовательность должна приводить к получению заданного конечного результата (выхода, продукта), представляющего ценность для клиента. При всех несомненных с теоретической точки зрения достоинствах данного подхода нельзя не учитывать, что разработка и внедрение модели управления на основе «сквозных» процессов является слишком сложным, длительным и дорогостоящим делом. Кроме того, при выделении и регламентации «сквозных» процессов не полностью решаются такие вопросы, как распределение ресурсов, управление процессом и оценка его эффективности.

Второй подход предполагает выделение бизнес-процессов в рамках структурных подразделений. Если определять бизнес-процесс как повторяющуюся, регламентированную деятельность, которая по определенной технологии преобразует входы и ресурсы в выходы (продукты) бизнес-процесса, представляющие ценность для потребителя, то можно рассматривать деятельность в рамках как одного, так и нескольких структурных подразделений. Бизнес-процесс подразделения ограничен рамками одного структурного подразделения. Это означает, что все ресурсы, необходимые для выполнения процесса, находятся под управлением руководителя этого подразделения, который и является владельцем процесса, т.е. не только имеет в распоряжении ресурсы и управляет бизнес-процессом, но и несет ответственность за его результаты и эффективность.

Данный подход дает основания для исследования, описания и оценки эффективности бизнес-процессов отдельных структурных подразделений средних и крупных предприятий и позволяет трактовать учетные процессы как бизнес-процессы финансово-бухгалтерской службы. Схематично их можно представить в виде рис. 1. Такое представление может быть положено в основу описания учетных процессов.

Учетный процесс

--------------------------------------------------------------------------------

¦ Факт Первичный Сводный Принятие

¦хозяйственной учет факта учет факта Формирование управленческих

¦ жизни /(документальное / (учетная / отчетов / решений /

¦ / оформление) / регистрация) / / /

L-------------¬/-----------------¬/--------------¬/--------------¬/----------------¬/

/ / / / /

Рис. 1

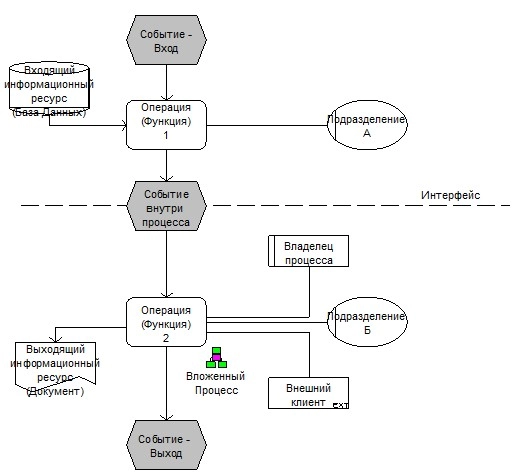

Интерпретируем основные общепринятые термины, используемые при описании бизнес-процессов, с точки зрения учета. В результате адаптации общепринятого определения бизнес-процесса к особенностям учетного процесса можно получить следующее определение: бизнес-процесс (учетный) — это совокупность однородных регламентированных учетных процедур, преобразующих исходные данные (входы) в результатную информацию (выходы, продукты).

В качестве входа бизнес-процесса можно рассматривать совокупность документов, необходимых для начала выполнения учетных процедур.

Выход бизнес-процесса — это результат исполнения учетных процедур в виде документов, элементов баз данных и т.п.

Поставщик — подразделение, должностное лицо, обеспечивающее вход в процесс.

Клиент (потребитель) — подразделение, должностное лицо, получающее результат учетного процесса и использующее его в целях управления или для дальнейшей обработки учетной информации (внутренний пользователь); пользователи финансовой, налоговой и статистической отчетности (внешние пользователи).

Операция (работа) — учетная процедура.

Ресурсы — документы на бумажных носителях и в электронном виде (бумажные и электронные документы), персонал, компьютеры, программное обеспечение, инфраструктура.

Одним из возможных подходов к описанию бизнес-процессов бухгалтерских служб является адаптация существующих стандартов описания бизнес-процессов к специфике учетных процессов. В частности, в основу методики описания учетных бизнес-процессов может быть положен стандарт описания, регламентации и аудита бизнес-процессов, разработанный В.В. Репиным и В.Г. Елиферовым.

При описании бизнес-процесса должна быть собрана следующая информация:

- назначение и владелец бизнес-процесса;

- информация о подразделениях, выполняющих бизнес-процесс или участвующих в выполнении бизнес-процесса;

- спецификация выходов/входов бизнес-процесса (перечень клиентов бизнес-процесса с указанием получаемых ими выходов (документов, информации и т.п.); перечень входов бизнес-процесса и поставщиков этих входов (документов, информации и т.п.));

- перечень ресурсов с указанием поставщика ресурса, краткая спецификация каждого ресурса;

- информация по операциям бизнес-процесса (наименование операции; сотрудник, ответственный за выполнение операции; периодичность и равномерность выполнения операции; входящая информация; источник информации (подразделение, сотрудник, от которого получена входящая информация); исходящая информация; получатель информации (подразделение, сотрудник, которому передается исходящая информация); используемое программное обеспечение);

- матрица ответственности по бизнес-процессу, которая должна отражать ситуацию «как есть» и «как должно быть» (расхождения между тем, как должно быть, и фактическим состоянием позволяют выявить недостатки процесса, оценить последствия расхождений и наметить пути улучшения ситуации);

- показатели бизнес-процесса (специфика учетных процессов затрудняет определение показателей бизнес-процессов, которые используются для оценки их эффективности. В качестве таких показателей могут быть использованы количество проверяемых документов, в том числе в «пиковые периоды»; количество неправильно оформленных документов; количество регистрируемых документов; количество формируемых справок, отчетов, выборок и т.п.; процент несвоевременно поступающих документов; трудоемкость процесса (подпроцесса) в чел.-часах; коэффициент занятости в процессе сотрудника бухгалтерии и др.);

- графические схемы бизнес-процессов.

Описания бизнес-процессов используются для оценки и анализа существующих процессов; их оптимизации; разработки нормативных документов, регламентирующих технологию выполнения бизнес-процессов или их отдельных элементов; формулирования требований к новым информационным системам управления.

Для иллюстрации возможности применения адаптированных методик описания бизнес-процессов к особенностям учетных процессов приведем описание процесса учета материальных ценностей.

В целях выделения бизнес-процесса, его структурирования в разрезе подпроцессов и операций (рис. 2) было проведено интервьюирование сотрудников бухгалтерии, изучен график документооборота, порядок обработки и свода учетных данных, состав и взаимосвязь используемых систем автоматизации бухгалтерского учета.

Структура бизнес-процесса «Учет материальных ценностей»

----------------------------- Первый уровень

¦Учет материальных ценностей описания (процессы)

L--------------T------------¬/

¦ /

-------------------+-----------------¬

¦ ¦

-------+-------- --------+-------

¦1. Поступление ¦2. Внутреннее Второй уровень

¦ материалов ¦ перемещение описания (подпроцессы)

¦ / ¦ материалов /

L------T-------¬/ L-------T------¬/

¦ / ¦ /

----------------¬ ¦ ----------------¬ ---------------¬ ¦ ---------------¬

¦ 1.1. ¦ ¦ ¦ 1.2. ¦ ¦ 2.1. ¦ ¦ ¦ 2.2. ¦

¦ Оприходование ¦ ¦ ¦Ввод информации¦ ¦ Проверка ¦ ¦ ¦Отражение ¦

¦ материалов ¦ ¦ ¦ о приходе ¦ ¦ правильности ¦ ¦ ¦операций по ¦

¦ на центральные+-+-+ в БД ОМТР ¦ ¦ оформления +-+-+приходу МЦ от ¦

¦ склады ¦ ¦ ¦ ¦ ¦ первичных ¦ ¦ ¦правоохрани- ¦

¦и подразделения¦ ¦ ¦ ¦ ¦ документов ¦ ¦ ¦тельных ¦

¦ комбината ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦органов и т.п.¦

L---------------- ¦ L---------------- L--------------- ¦ L---------------

----------------¬ ¦ ----------------¬ ---------------¬ ¦ ---------------¬

¦ 1.3. ¦ ¦ ¦ 1.4. ¦ ¦ 2.3. ¦ ¦ ¦ 2.4. ¦

¦ Формирование ¦ ¦ ¦Передача данных¦ ¦ Проверка ¦ ¦ ¦ Передача ¦

¦ разрешения +-+-+ из БД ОМТР, ¦ ¦ правильности +-+-+ данных ¦

¦ на ввод данных¦ ¦ ¦ ТМЦ ¦ ¦ формирования ¦ ¦ ¦ из ТМЦ в БУиФ¦

¦ в БД БУиФ ¦ ¦ ¦ в БД БУиФ ¦ ¦ информации ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ в БД. ТМЦ ¦ ¦ ¦ ¦

L---------------- ¦ L---------------- L--------------- ¦ L---------------

--------+-------¬ ---------------¬ ¦ ---------------¬

¦ 1.5. ¦ ¦ 2.5. ¦ ¦ ¦ 2.6. ¦

¦ Подтверждение ¦ ¦ Сверка данных¦ ¦ ¦ Подтверждение¦

¦ счета 60 ¦ ¦ по счетам 10,+-+-+ счетов 10, 16¦

¦в Книге покупок¦ ¦ 16 в БД ТМЦи ¦ ¦ Главной книги¦

¦ ¦ ¦ БУиФ ¦ ¦ ¦

L---------------- L--------------- L---------------

Рис. 2 (часть 1) Структура бизнес-процесса «Учет материальных ценностей»

----------------------------- Первый уровень

¦Учет материальных ценностей описания (процессы)

L--------------T------------¬/

¦ /

-----------+--------

¦3. Инвентаризация Второй уровень

.... ¦ материалов / описания (подпроцессы)

L----------T-------¬/

¦ /

----------T--------+----------T----------¬

¦ ¦ ¦ ¦ ¦

--------+-------¬ ¦ -------+--------¬ ¦ ---------+------¬

¦ 3.1. ¦ ¦ ¦ 3.2. ¦ ¦ ¦ 3.3. ¦

¦ Подготовка ¦ ¦ ¦ Формирование ¦ ¦ ¦ Инвентаризация¦

¦ приказа ¦ ¦ ¦ рабочих ¦ ¦ ¦ по центральным¦

¦ +-+-+ комиссий +-+-+ складам ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L---------------- ¦ L---------------- ¦ L----------------

----------------¬ ¦ ----------------¬ ¦ ----------------¬

¦ 3.4. ¦ ¦ ¦ 3.5. ¦ ¦ ¦ 3.6. ¦

¦ Инвентаризация¦ ¦ ¦ Ввод ¦ ¦ ¦ Сбор ¦

¦ по кладовым +-+-+ расхождений +-+-+ результатов ¦

¦ ¦ ¦ ¦ и формирование¦ ¦ ¦ инвентаризации¦

¦ ¦ ¦ ¦ окончательных ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ описей ¦ ¦ ¦ ¦

L---------------- ¦ L---------------- ¦ L----------------

--------------------+-------------------+--------------------¬

--------+-------¬ --------+-------¬ --------+-------¬ ---------+------¬

¦ 3.7. ¦ ¦ 3.8. ¦ ¦ 3.9. ¦ ¦ 3.10. ¦

¦ Заполнение ¦ ¦ Заседание ¦ ¦ Подготовка ¦ ¦ Отражение ¦

¦ журналов ¦ ¦ центральной ¦ ¦ протокола ¦ ¦ результатов ¦

¦контроля ИНВ-23¦ ¦ постоянно ¦ ¦ заседания ¦ ¦ инвентаризации¦

¦ ¦ ¦ действующей ¦ ¦ центр. пост. ¦ ¦в БД ТМЦ и БУиФ¦

¦ ¦ ¦ инв. комиссии ¦ ¦ действ. инв. ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ комиссии ¦ ¦ ¦

L---------------- L---------------- L---------------- L----------------

Рис. 2 (часть 2)

В качестве примера приведены фрагменты описания подпроцесса «Учет поступления материалов». Аналогично описываются все выделенные подпроцессы.

Описание подпроцесса «Учет поступления материалов» 1. Назначение и владелец бизнес-процесса

Название бизнес- |

Назначение бизнес- |

Владелец бизнес-процесса |

|

подразделение |

должность |

||

Учет |

Формирование в системе |

Бухгалтерия |

Главный |

Сотрудник, проводивший интервью |

Сотрудник, отвечавший на вопросы |

||

Ф.И.О. |

Подразделение, |

Ф.И.О. |

Подразделение, |

Дедов Иван |

Член рабочей |

Сазонова Ирина |

Ведущий экономист |

2. Информация о подразделениях, выполняющих бизнес-процесс или участвующих в выполнении бизнес-процесса

N |

Полное наименование |

Сокращенное наименование |

1 |

Служба закупок |

СЗ |

1.1. Управление оборудования |

УО |

|

...................................... |

||

1.5. Центральные склады |

ЦС N |

|

2 |

Цехи, получающие сырье и материалы |

цех N |

3 |

Бухгалтерия |

Б |

3.1. Бюро учета расчетов с поставщиками |

БУРсП |

|

3.2. Бюро обслуживания баз данных |

БОБД |

3. Спецификация выходов/входов бизнес-процесса 3.1. Клиенты и выходы бизнес-процесса

---------------T----------------------------------T---------------------------------¬

¦ Выходы¦ Данные в электронном виде ¦ Бумажные документы ¦

¦ +-------------T--------T-----------+-----------T----------T----------+

¦ ¦ ¦ ¦дебет счета¦ справки ¦ ¦ ¦

¦ ¦ оборот ¦ ¦ 91 по ¦по переносу¦ счета ¦заключения¦

¦ ¦ по дебету ¦ сумма ¦списанному ¦ авансовых ¦ главной ¦по прибыли¦

¦ ¦ счета 10 в ¦входного¦ НДС, ¦ платежей, ¦ книги, ¦ и убыткам¦

¦ ¦аналитических¦ НДС ¦ курсовым ¦ справки ¦ведомости,¦ прошлых ¦

¦ ¦ разрезах ¦ ¦ разницам, ¦по курсовым¦ отчеты ¦ лет ¦

¦ ¦ ¦ ¦ убыткам ¦ разницам ¦ ¦ ¦

¦Клиенты ¦ ¦ ¦прошлых лет¦ ¦ ¦ ¦

+--------------+-------------+--------+-----------+-----------+----------+----------+

¦Бухгалтерия. ¦ + ¦ ¦ ¦ ¦ + ¦ ¦

¦Бюро учета ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦материальных ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ценностей ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------+-------------+--------+-----------+-----------+----------+----------+

¦Бухгалтерия. ¦ ¦ + ¦ ¦ ¦ ¦ + ¦

¦Бюро налоговой¦ ¦ ¦ ¦ ¦ ¦ ¦

¦отчетности ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------+-------------+--------+-----------+-----------+----------+----------+

¦Бухгалтерия. ¦ + ¦ ¦ + ¦ + ¦ + ¦ ¦

¦Бюро учета ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦финансово- ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦расчетных ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦операций ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------+-------------+--------+-----------+-----------+----------+----------+

¦Центральные ¦ + ¦ ¦ ¦ ¦ ¦ ¦

¦склады ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------+-------------+--------+-----------+-----------+----------+----------+

¦Цехи, ¦ + ¦ ¦ ¦ ¦ ¦ ¦

¦получающие ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦сырье ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦и материалы ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦напрямую ¦ ¦ ¦ ¦ ¦ ¦ ¦

L--------------+-------------+--------+-----------+-----------+----------+-----------

Примечание. Число граф таблицы равно числу выходов, число строк — числу клиентов процесса.

Данные в электронном виде — записи в базах данных автоматизированных систем ОМТР, ТМЦ, БУиФ и др.

Бумажные документы — отчеты, ведомости, справки и другие распечатываемые документы.

3.2. Поставщики и входы бизнес-процесса

------------------------T-------------------T--------------------¬

¦ Входы¦ Накладные ¦ Счета-фактуры ¦

¦Поставщики ¦ на материалы ¦ ¦

+-----------------------+-------------------+--------------------+

¦Поставщик материалов ¦ Б ¦ Б ¦

L-----------------------+-------------------+---------------------

Примечание. Число граф таблицы равно числу входов процесса, число строк — числу поставщиков.

Б — бумажный документ.

Э — электронный документ (данные в электронном виде, т.е. данные, содержащиеся в базах данных).

Б, Э — бумажный документ и данные в электронном виде.

4. Спецификация ресурсов бизнес-процесса 4.1. Информация

Наимено- |

Форма документа |

Поставщик |

Периодичность |

Число |

Примечание |

|

Бумажный |

Электронный |

|||||

Накладная |

+ |

- |

Поставщик |

По мере |

9 000 - |

30 - 40% |

+ |

ОМТР |

СЗ в БУРсП |

Неравномерно |

|||

Счет- |

+ |

- |

Поставщик |

По мере |

9 000 - |

30 - 40% |

+ |

ОМТР |

СЗ в БУРсП |

Неравномерно |

|||

....... |

Примечание. По одному документу может быть заполнено несколько строк, если документ в процессе документооборота проходит разные подразделения.

4.2. Персонал

N |

Подразделение |

Должность сотрудника, |

Количество |

1 |

Служба закупок |

93 |

|

1.1. Управление |

Инженер |

18 |

|

..................... |

|||

3 |

Бухгалтерия |

14 |

|

3.1. Бюро учета расчетов |

Начальник бюро <*> |

1 |

|

3.2. Бюро обслуживания |

Экономист <***> |

1 |

|

Всего |

138 |

<*> Начальник бюро выполняет не только функцию координации и контроля, но и непосредственно учетные функции.

<**> Эти сотрудники также осуществляют приходные операции по счетам 07 и 08.

<***> Передача данных из БД одной подсистемы в другую производится два раза в день, при этом передается информация обо всех операциях.

4.3. Связь

Через БД |

Лично |

По |

Курьером |

По |

По |

Другое |

+ |

СЗ |

+ |

+ |

4.4. Программное обеспечение

N |

Наименование программного |

Цель использования |

Подразделения, |

1 |

ИС "Учет движения |

Формирование карточек |

ЦС, СЗ |

2 |

ИС "Обеспечение |

Отражение в бухгалтерском |

СЗ |

............. |

5. Информация по операциям бизнес-процесса 5.1. Описание операций

N |

Наименование |

Подразделение, |

Периодичность |

Входящая |

Подразделение, |

Исходящая |

Подразделение, |

Используемое |

1.1 |

Оприходование |

ЦС или цехи, |

По мере |

Накладные (Б) |

Поставщик |

Приходные |

СЗ |

ЭС |

1.2 |

Ввод |

СЗ |

По мере |

Накладные, |

Поставщик |

Накладные, |

БУРсП |

ОМТР |

1.3 |

......... |

5.2. Матрица ответственности по бизнес-процессу

-------------------T--------------T-----------T---------------T-------------T-------------¬

¦ Номер и¦ 1.1. ¦ 1.2. Ввод ¦ 1.3. Контроль ¦1.4. Передача¦ 1.5. ¦

¦ наименование¦ Оприходование¦ информации¦ правильности ¦ данных из БД¦Подтверждение¦

¦ операции¦ материалов ¦ о приходе ¦ оформления ¦ системы ОМТР¦ данных ¦

¦ ¦на центральные¦ материалов¦ и соответствия¦ в БД системы¦ по счету 60 ¦

¦ ¦ склады и в ¦ в БД ОМТР ¦ данных ¦ БУиФ ¦ в Книге ¦

¦ ¦ подразделения¦ ¦ в накладных, ¦ ¦ покупок ¦

¦ ¦ комбината ¦ ¦счетах-фактурах¦ ¦ ¦

¦ ¦ ¦ ¦ и приходных ¦ ¦ ¦

¦Подразделение ¦ ¦ ¦ ордерах ¦ ¦ ¦

+------------------+--------------+-----------+---------------+-------------+-------------+

¦Центральные склады¦У ¦ ¦ ¦ ¦ ¦

¦и цехи, получающие¦ ¦ ¦ ¦ ¦ ¦

¦сырье и материалы ¦ ¦ ¦ ¦ ¦ ¦

¦напрямую ¦ У, О¦ ¦ ¦ ¦ ¦

+------------------+--------------+-----------+---------------+-------------+-------------+

¦Служба закупок ¦У ¦У ¦ ¦ ¦ ¦

¦ ¦ ¦ У, О¦ У, О¦ ¦ ¦

+------------------+--------------+-----------+---------------+-------------+-------------+

¦Бухгалтерия. БУРсП¦ ¦К, О ¦К, У, О <1> ¦ ¦У, О ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+--------------+-----------+---------------+-------------+-------------+

¦Бухгалтерия. БОБД ¦ ¦ ¦ ¦У, О ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦

L------------------+--------------+-----------+---------------+-------------+--------------

<1> В случае перераспределения ответственности за правильность оформления и ввода данных (накладных, счетов-фактур, приходных ордеров) не будет необходимости в дополнительном контроле (операции 1.2 и 1.3 будут объединены и закреплены за сотрудниками Службы закупок).

Примечание. В таблице используются следующие обозначения:

О — отвечает за проведение и конечный результат работы;

У — участвует в проведении работы;

К — осуществляет контроль работы, выполненной другим участником процесса.

В верхней части описывается ситуация «как есть», т.е. фактическое распределение обязанностей и ответственности, в нижней — «как должно быть», т.е. предложения по перераспределению ответственности с целью повышения эффективности процесса.

6. Показатели бизнес-процесса

N |

Наименование показателя |

Значение |

Примечание |

1. |

Количество проверяемых |

9 000 - 10 000 |

Комплекты, |

1.1. |

за 1 декаду |

10% |

|

1.2. |

за 2 декаду |

15% |

|

1.3. |

за 3 декаду |

75% |

|

2. |

Количество возвращаемых |

30 - 40% |

|

3. |

Трудоемкость подпроцесса |

8 985 |

|

3.1. |

бухгалтерия |

607 |

|

3.2. |

другие подразделения |

8 378 |

|

4. |

Процент рабочего времени, |

20% |

|

...... |

........................... |

7. Недостатки бизнес-процесса

Характер |

Причина |

Последствия |

Предложения |

Неритмичность |

Действующий |

Неритмичность |

Установить |

Случаи неверного |

Неверное |

Рост трудоемкости |

Закрепить |

Случаи |

Невнимательность |

Недостоверность |

Закрепить |

Примечание. Недостатки процесса могут быть определены на основе практического опыта сотрудников, участвующих в учетном процессе, а также мнения сотрудника, проводившего интервью.

Результаты анализа формализованного описания отдельных учетных процессов (подпроцессов) свидетельствуют о том, что, как правило, учетные процессы выходят за пределы бухгалтерской службы, в результате участниками процесса становятся различные структурные (функциональные) подразделения. Сотрудники этих подразделений не подчиняются руководителю бухгалтерской службы и часто не несут ответственности за качество формируемой ими первичной учетной информации. Кроме того, эффективность учетных процессов часто снижает отсутствие единого информационного пространства. Следовательно, кардинальные качественные преобразования учетных процессов возможны только в условиях перехода от управления по функциям к управлению по процессам.

Список литературы

- Елиферов В.Г. Бизнес-процессы: Регламентация и управление: учеб. пособие. М.: Инфра-М, 2006. 317 с.

- Реинжиниринг бизнес-процессов: полный курс МВА: учебник / Н.М. Абдикеев и др.; Высш. шк. МВА РЭА им. Г.В. Плеханова. М.: ЭКСМО, 2005. 591 с.

- Репин В.В. Процессный подход к управлению. Моделирование бизнес-процессов. 7-е изд. М.: Стандарты и качество, 2009. 409 с.

- Робсон М. Реинжиниринг бизнес-процессов: практическое руководство / М. Робсон, Ф. Уллах; Пер. с англ. Л.Е. Долгова / Под ред. Н.Д. Эриашвили. М.: ЮНИТИ, 2003. 221 с.

- Хаммер М. Реинжиниринг корпорации. Манифест революции в бизнесе: пер. с англ. / М. Хаммер, Дж. Чампи. 2-е изд. М.: Манн, Иванов и Фербер, 2007. 286 с.

Д.В.Павлов

Директор по экономике и финансам

ОАО «Минудобрения»

Воронежская обл., г. Россошь

Бухгалтерия — особая структура компании, поддерживающая ее работу. Этот отдел не генерирует доход, но как затратный центр нуждается в оптимизации бизнес-процессов. Расскажем, как снизить расходы на бухгалтерию и повысить ее эффективность.

В чем состоит задача бухгалтерии

Отдел бухгалтерии выполняет такие задачи внутри компании:

- подготовка и сдача бухгалтерской отчетности;

- сдача статистических отчетов;

- сдача налоговых деклараций и расчет налогов;

- взаимодействие с контролирующими органами;

- начисление и расчет зарплаты, отпускных и больничных;

- отправка платежей;

- проведение инвентаризации — сличение остатков на складах с данными бухучета;

- учет ТМЦ — бухгалтер фиксирует входящие и убывающие запасы, товары, основные средства и так далее;

- контроль задолженности;

- ведение управленческого учета — подсчет прибыли, рентабельности и так далее.

Когда нужна оптимизация бизнес-процессов в бухгалтерии

Понять, что в бухгалтерии нужно что-то менять, несложно. Явный сигнал — рост затрат по бухгалтерскому направлению:

- начисление пеней и штрафов со стороны органов из-за несвоевременной уплаты налогов;

- начисление штрафов и пеней по договорам с поставщиками из-за просрочки оплаты;

- заметное расширение бухгалтерского штата.

Кроме затрат обратите внимание на просрочки, которые допускает бухгалтерия. Например, несвоевременное начисление зарплаты или опоздание с предоставлением отчета руководству.

Такие ситуации говорят о низкой эффективности работы бухгалтерии. Чтобы исправить это, оцените ситуацию и выявите направления оптимизации.

Распространенная проблема — большой объем первички

Очень часто задержки связаны с большим объемом первичных документов, а это самая рутинная бухгалтерская задача. В крупных компаниях бухгалтеры большую часть дня заняты занесением накладных в учетную базу. Это легко проверить: посмотрите, сколько первичных документов провели бухгалтеры за последний месяц и сравните их число с объемом первички в предыдущие месяцы.