В случае выплаты дохода иностранной организации имеет значение её сертификат налогового резидентства. Из него становится ясно, подпадают ли выплаты под международные соглашения об избежании двойного налогообложения (СОИДН). ФНС России в письме от 20.02.2021 № ШЮ-4-13/2243 обратил внимание на отдельные вопросы контроля налоговых расчетов (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов.

Общий подход и условия для пониженных ставок

Письмо ФНС от 20.02.2021 № ШЮ-4-13/2243 было выпущено с целью выработки инспекторами в рамках налоговых проверок единообразных подходов к формированию доказательственной базы в отношении налоговых расчетов (информации) о суммах выплаченных инофирмам доходов и удержанных налогов.

Дело в том, что часто по результатам проверок есть предположения о неправомерном применении налогоплательщиками как налоговыми агентами преференций, предусмотренных международными соглашениями об избежании двойного налогообложения (далее – СОИДН), при выплате доходов иностранным компаниям.

Большинством СОИДН предусмотрены преференции при налогообложении отдельных видов доходов, получаемых лицами с постоянным местонахождением в договаривающемся государстве от источников в Российской Федерации.

В случае выплаты налоговым агентом инофирме доходов, которые в соответствии с СОИДН облагаются налогом в РФ по пониженным ставкам, он исчисляет и удерживает суммы налога по соответствующим пониженным ставкам (п. 3 ст. 310 НК РФ).

Обязательное условие – предъявление иностранной организацией налоговому агенту подтверждений, предусмотренных п. 1 ст. 312 НК РФ. А именно:

- что эта инофирма имеет постоянно находится в государстве, с которым РФ имеет СОИДН. Такое подтверждение должно быть заверено компетентным органом соответствующего иностранного государства (если оно на иностранном языке, для налогового агента должен быть перевод на русский язык);

- что эта организация имеет фактическое право на получение соответствующего дохода.

Иначе налоговый агент обязан удержать и перечислить в бюджет соответствующие суммы налога по общим ставкам НК РФ.

Спорные вопросы

При анализе материалов камеральных проверок, в которых рассмотрены вопросы налогообложения сделок (операций) с иностранными лицами, ФНС выявила следующие основные вопросы в отношении наличия налогового правонарушения при несоблюдении условий ст. 312 НК РФ:

- Полнота и сроки представления налогоплательщиками документов для подтверждения постоянного местонахождения иностранной компании в государстве, с которым РФ заключено СОИДН.

- Правомерность признания и подтверждения фактического права на получение соответствующего дохода.

- Особенности формулировок положений СОИДН, касающихся возможности удержания налога в одном из договаривающихся государств.

- Особенности налогового статуса отдельных иностранных лиц и возможность применения по отношению к ним СОИДН.

С 2021 года налоговики в отношении перечисленного руководствуются следующим.

Подтверждение постоянного местонахождения иностранной компании в государстве, с которым РФ заключено СОИДН

Общие требования

Действующим законодательством РФ не установлены содержательные критерии и формальные требования к сертификатам, подтверждающим налоговый статус налогоплательщика в иностранном государстве в контексте СОИДН. В то же время, такие документы российские налоговые агенты и налоговые органы могут рассматривать как должное подтверждение, если они содержат в том числе:

- наименование налогоплательщика;

- подпись уполномоченного должностного лица компетентного органа иностранного государства;

- период действия (может быть не указан);

- наименование СОИДН (может быть не указано);

- указание, что данное лицо является резидентом или лицом с постоянным местом пребывания в данной юрисдикции.

Если комплект документов, подтверждающих налоговый статус плательщика в иностранном государстве, предоставленный им, не соответствует вышеуказанным критериям, налоговый орган выставит в адрес плательщика требование о предоставлении иных документов с обоснованием причин, по которым представленные документы не могут быть приняты во внимание или недостаточны.

Если указанное требование проигнорировано, налоговый орган вправе отказать в предоставлении льготной ставки или освобождении у источника выплаты.

Компетентный орган иностранного государства

Сертификат резидентства должен быть заверен компетентным органом иностранного государства, в полномочия которого входят в том числе:

- выдача и заверение сертификата, и/или назначение уполномоченного должным образом представителя, ответственного за его выдачу и заверение;

- регулирование процедуры и способа выдачи сертификата (на бумаге или в электронном виде).

Сведения о компетентном органе, как правило, указаны в положениях статьи «Общие определения» СОИДН.

ПРИМЕР

В соответствии с Соглашением между Правительством РФ и Королевства Нидерландов от 16.12.1996 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество» термин «компетентный орган» применительно к Нидерландам означает Министра финансов или его уполномоченного должным образом представителя.

Период действия и сроки предоставления налоговым агентам сертификатов

|

СИТУАЦИЯ |

РЕШЕНИЕ |

| Сертификат содержит указание на конкретный период, в рамках (пределах) которого подтверждается статус налогоплательщика как налогового резидента соответствующего государства | Значит, документ считается подтверждающим налоговое резидентство в течение всего обозначенного периода |

| Документ, подтверждающий налоговый статус плательщика в иностранном государстве, не содержит информацию о периоде, за который подтверждается статус налогоплательщика | Таковым считается календарный год, в котором упомянутый документ был выдан (письма Минфина от 19.08.2015 № 03-08-05/47828, от 19.12.2018 № 03-08-05/92537, от 15.04.2019 № 03-04-05/26553). |

Основание применения ставок налога, предусмотренных в СОИДН, – предоставление иностранной компанией соответствующих подтверждений. В том числе – постоянного местонахождения в государстве, с которым заключено СОИДН, выплачивающему доход налоговому агенту до даты выплаты дохода (п. 1 ст. 312 НК РФ).

ФНС отмечает, что на практике, однако, нередки случаи, когда сертификат содержит указание на:

- период выплаты дохода, но был выдан компетентным органом и/или предоставлен налогоплательщику или проводящему камеральную проверку налоговому органу после даты выплаты дохода;

- более ранний/поздний период по сравнению с периодом выплаты дохода.

В итоге, налоговики по результатам проверок налоговых расчетов (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов приходят к выводу о неправомерном применении налоговыми агентами преференций, предусмотренных СОИДН.

Согласно буквальному толкованию положений п. 1 ст. 312 НК РФ, в нем отсутствуют нормы, ограничивающие период действия таких подтверждений в связи с тем, что доходы иностранной организации не привязаны к налоговому периоду. Предусмотрена только обязанность подтверждения иностранной организацией своего статуса до даты выплаты дохода, а не в каждом налоговом периоде.

Одновременно, если контракты российской компании с иностранными контрагентами длящиеся, то наличие сертификатов за более ранний и последующий периоды по сравнению с моментом выплаты дохода не влияет на право избежания двойного налогообложения, предусмотренное нормами международных соглашений (определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 23.09.2014 по делу № 305-ЭС14-1210, А40-14698/13).

По мнению ФНС, с учетом вышеизложенного и согласно складывающейся практике отказ налоговым органом в применении преференций, предусмотренных СОИДН, не может считаться обоснованным в случаях, если представленные сертификаты:

- содержат указание на период выплаты дохода, но были выданы компетентным органом иностранного государства после даты выплаты дохода и/или представлены с нарушением срока (например, вместе с письменными возражениями на акт камеральной проверки либо в рамках обжалования в вышестоящий налоговый орган);

- содержат указание на более ранний и последующий периоды по сравнению с периодом выплаты дохода, если правоотношения длящиеся.

При этом выплата дивидендов (даже при их регулярности) – не длящиеся правоотношения. В этом случае наличие сертификата необходимо за каждый налоговый период.

Следовательно, привлечение налоговых агентов к налоговой ответственности по ст. 123 НК РФ и начисление пени в этих случаях необоснованно.

Во всех остальных случаях налоговый агент обязан удержать и перечислить в бюджет суммы налога с применением ставки по ст. 284 НК РФ в отношении соответствующего вида дохода.

Подтверждение фактического права на доход в связи с непредставлением документов

Из анализа ФНС материалов проверок следует, что отказ налоговых органов в применении преференций, предусмотренных СОИДН, зачастую связан с представлением налогоплательщиком «неполного» комплекта документов, подтверждающих фактическое право на доход иностранных компаний.

В частности, распространены случаи, когда выводы налоговых органов базируются на непредставлении писем-подтверждений от иностранных компаний при одновременном представлении иных документов, подтверждающих (по мнению плательщика) фактическое право на доход:

- кредитных договоров/соглашений – в случае выплаты процентов;

- лицензионных соглашений – в случае выплаты роялти.

ФНС предупредила, что позиция налоговиков не должна строиться на формальном подходе – в непринятии во внимание иных представленных налогоплательщиками документов, кроме письма-подтверждения. При проверке правильности применения положений СОИДН необходимо сделать проверку непосредственно в отношении лица, претендующего на получение преференций, – на его соответствие понятию фактического собственника дохода.

В соответствии со сложившейся практикой применения концепции лица, имеющего фактическое право на доход (письма ФНС от 28.04.2018 № СА-4-9/8285, от 06.05.2019 № СА-4-7/8448), а также подходами Минфина (письма от 09.04.2014 № 03-00-РЗ/16236, от 27.03.2015 № 03-08-05/16994), иностранная компания признается технической, обладающей признаками «кондуитности», если:

- деятельность иностранной компании не имеет признаков отдельной части бизнеса (бизнес-цели);

- отсутствуют какие-либо операции, обуславливающие хозяйственную деятельность;

- транзитный характер платежей;

- деятельность не сопряжена с финансовыми и иными рисками, нормальными для предпринимательской деятельности;

- не получает выгоды от распоряжения (использования) доходом;

- сотрудники фактически не осуществляют в отношении нее контроль и управление.

При анализе представленного в качестве подтверждения фактического права на доход комплекта документов налоговый орган также должен учитывать характер произведенных выплат. Так, например, при выплате роялти достаточно предоставить лицензионный договор с получателем дохода без соответствующего письма-подтверждения от иностранного контрагента.

Основанные лишь на формальном подходе выводы налогового органа об отсутствии у иностранной компании статуса фактического получателя доходов, не подкрепляемые надлежащими доказательствами и анализом профиля инофирмы, не могут считаться обоснованными.

Особенности уплаты налога в отдельных случаях

Положения СОИДН не предоставляют налогоплательщикам право произвольно выбирать между уплатой налога с соответствующего дохода в России или на территории другого государства из соглашения.

Наличие в ряде СОИДН фразы, что доходы, возникающие в одном Договаривающемся Государстве и выплачиваемые лицу с постоянным местопребыванием в другом Договаривающемся Государстве «могут облагаться налогом в этом другом Государстве» и одновременно формулировки «могут также облагаться налогами в Договаривающемся Государстве, в котором они возникают» означает, что государство, налоговым резидентом которого является получатель доходов, обладает неограниченным правом на взимание налога с этого вида доходов.

Одновременно данная норма сохраняет возможность взимания налога в РФ как государстве источника дохода, ограничивая максимальный размер применяемой при этом налоговой ставки. То есть, двойное налогообложение устраняется частичным освобождением дохода от взимания налога в России.

При этом участники операций не вправе по своему усмотрению выбирать, в каком из государств должны уплачиваться налоги (п. 9 Обзора практики разрешения судами споров, связанных с защитой иностранных инвесторов, утв. Президиумом Верховного Суда РФ 12.07.2017).

Неисполнение обязанностей налогового агента по исчислению, удержанию и перечислению в бюджет налога на доходы иностранных организаций от источников в РФ – основание для:

- привлечения агентов к налоговой ответственности по ст. 123 НК РФ;

- доначисления налога на доходы иностранных организаций;

- начисления пени.

Особенности налогового статуса отдельных иностранных лиц

Положения СОИДН могут не распространяться на отдельных лиц, поименованных в каждом конкретном соглашении.

ПРИМЕР 1

Партнерства с ограниченной ответственностью (Limited Liability Partnership, LLP), созданные в соответствии с законодательством Великобритании, прямо исключены из субъектов, к которым применяют положения Конвенции между Правительством РФ и Правительством Великобритании и Северной Ирландии от 15.02.1994 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества».

ПРИМЕР 2

Аналогичные особенности предусмотрены Договором между РФ и США об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17.06.1992 в отношении партнерств, созданных в соответствии с законодательством США.

ФНС обращает внимание, что исключение отдельных категорий лиц из состава лиц, на которых не распространяются положения отдельных СОИДН, не ограничиваются указанными примерами. То есть, налоговому органу в ходе анализа правомерности применения преференций, предусмотренных конкретным СОИДН, следует удостовериться в том, что налогоплательщик не относится к соответствующей категории.

Заключение

Перечисленными разъяснениями ФНС налоговые органы руководствуются при формировании доказательств по предполагаемым нарушениям, связанным с:

- неисполнением обязанностей налоговых агентов при выплате доходов иностранным организациям по причине несоблюдения условий ст. 312 НК РФ;

- ошибочным или произвольным толкованием положения СОИДН;

- применением преференций СОИДН в отношении лиц, на которых не распространяются положения соответствующего соглашения.

Содержание страницы

- Контролируемые иностранные компании и контролирующие лица

- Учет прибыли КИК при налогообложении

- Расчет прибыли КИК

- Освобождение от налогообложения прибыли КИК

- Уплата налога на доходы физических лиц с фиксированной прибыли КИК

- Представление налоговой отчетности в отношении КИК

- Уведомление о КИК

- Подтверждающие документы, представляемые контролирующими лицами КИК

- Налоговая ответственность

Контролируемые иностранные компании и контролирующие лица

(Статья 25.13 Налогового кодекса Российской Федерации)

Определение КИК

- организация, не признаваемая налоговым резидентом Российской Федерации, контролирующим лицом которой являются организация

и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации, или - иностранная структура без образования

юридического лица (ИСБОЮЛ), контролирующим лицом которой являются организация и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации.

Определение контролирующего лица КИК — иностранной организации

Физические или юридические лица, признаваемые налоговыми резидентами Российской Федерации, и:

- имеющие долю участия в иностранной организации установленного размера или;

- осуществляющие контроль над иностранной организацией.

Контролирующее лицо КИК по критерию участия

- доля прямого или косвенного участия в организации составляет более 25% или;

- доля прямого или косвенного участия в организации составляет более 10%, если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, в этой организации составляет более 50%.

Переходные положения

Пунктом 1 статьи 3 Федерального закона от 24.11.2014 № 376-ФЗ предусмотрено переходное положение, в соответствии с которым в первом отчетном периоде признание лица контролирующим лицом КИК осуществляется в случае, если доля участия этого лица в организации

составляет более 50%.

Особенности расчета доли участия в организации

Доля участия в организации определяется в соответствии с порядком, предусмотренным статьей 105.2 Налогового кодекса Российской Федерации (в том числе учитывается участие через ИСБОЮЛ).

При определении доли физического лица в организации учитываются единоличное участие и участие совместно с супругами и несовершеннолетними детьми.

Исключение

Лицо не признается контролирующим лицом иностранной организации, если его участие в этой иностранной организации реализовано одним из следующих способов или их комбинацией:

- через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями;

Указанное исключение не применяется в период до 1 января 2029 года в отношении иностранных организаций, участие лица в которых реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, признаваемых

международными холдинговыми компаниями в соответствии со статьей 24.2 Налогового кодекса Российской Федерации. - через прямое и (или) косвенное участие в одной или нескольких иностранных организациях, акции которых допущены к обращению на одной или нескольких иностранных фондовых биржах, расположенных на территориях иностранных государств, являющихся членами

Организации экономического сотрудничества и развития (за исключением государств (территорий), включенных в установленный статьей 25.13-1 Налогового кодекса Российской Федерации перечень государств (территорий), не обеспечивающих обмен информацией

для целей налогообложения с Российской Федерацией), и при выполнении одновременно следующих условий:- доля прямого и (или) косвенного участия контролирующего лица в каждой указанной иностранной организации не превышает 50%;

- доля обыкновенных акций, допущенных к обращению на иностранных фондовых биржах в совокупности по всем указанным иностранным фондовым биржам, превышает 25% уставного капитала, сформированного за счет обыкновенных акций, для каждой

иностранной указанной организации.

Контролирующее лицо КИК по критерию контроля

- осуществление контроля над организацией в своих интересах или в интересах своего супруга и несовершеннолетних детей

Под контролем над организацией понимается оказание или возможность оказывать определяющее влияние на решения, принимаемые этой организацией в отношении распределения полученной организацией прибыли (дохода) после налогообложения в силу прямого или косвенного

участия в такой организации, участия в договоре (соглашении), предметом которого является управление этой организацией, или иных особенностей отношений между лицом и этой организацией и (или) иными лицами.

Определение контролирующего лица КИК — ИСБОЮЛ

Физические или юридические лица, признаваемые налоговыми резидентами Российской Федерации, и:

- являющиеся учредителем ИСБОЮЛ при соблюдении определенных условий;

- осуществляющие контроль над ИСБОЮЛ при соблюдении определенных условий.

Контролирующее лицо КИК по критерию учреждения

Контролирующим лицом КИК — ИСБОЮЛ признается ее учредитель (основатель), имеющий право или сохраняющий за собой право получить любое из нижеуказанных прав в соответствии с личным законом и (или) учредительными документами (пункт 10 статьи 25.13 Налогового кодекса Российской Федерации):

- получать (требовать получения) прямо или косвенно прибыль (доход) этой структуры полностью или частично, или;

- распоряжаться прибылью (доходом) этой структуры или ее частью, или;

- право на имущество, переданное этой структуре.

Контролирующее лицо КИК по критерию контроля

Контролирующим лицом КИК — ИСБОЮЛ признается лицо, осуществляющее контроль над ИСБОЮЛ, в отношении которого выполняется любое из нижеуказанных условий пункта 12 статьи 25.13 Налогового кодекса Российской Федерации:

- такое лицо имеет фактическое право на доход (его часть), получаемый такой структурой, или;

- такое лицо вправе распоряжаться имуществом такой структуры, или;

- такое лицо вправе получить имущество такой структуры в случае ее прекращения (ликвидации, расторжения договора).

Контроль над ИСБОЮЛ

Под контролем над ИСБОЮЛ понимается оказание или возможность оказывать определяющее влияние на решения, принимаемые лицом, осуществляющим управление активами такой структуры, в отношении распределения полученной прибыли (дохода) после налогообложения

в соответствии с личным законом или учредительными документами.

Учет прибыли КИК при налогообложении

(Статья 25.15 Налогового кодекса Российской Федерации)

Прибыль КИК приравнивается к прибыли организации (доходу физических лиц), полученной налогоплательщиком, признаваемым контролирующим лицом этой КИК, и учитывается при определении налоговой базы по налогам у налогоплательщиков, признаваемых контролирующими

лицами этой КИК в соответствии с главами части второй Налогового кодекса Российской Федерации с учетом установленных особенностей.

Дата получения дохода в виде прибыли КИК

31 декабря

Датой получения дохода в виде прибыли КИК признается 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания периода, за который в соответствии с личным законом такой компании составляется

финансовая отчетность за финансовый год, а в случае отсутствия в соответствии с личным законом такой компании обязанности по составлению и представлению финансовой отчетности — 31 декабря календарного года, следующего за налоговым периодом,

на который приходится дата окончания календарного года, за который определяется ее прибыль (для физических лиц – пункт 1.1 статьи 223 Налогового кодекса Российской Федерации, для организаций – подпункт 12 пункта 4 статьи 271 Налогового кодекса Российской Федерации).

Пример определения даты получения дохода в виде прибыли КИК в случае, если финансовый год КИК оканчивается на 31 декабря

Дата признания дохода в виде прибыли КИК

31 дек

![]()

2019

Подача отчетности в отношении кик за 2018 год

.png)

Пример определения даты получения дохода в виде прибыли КИК в случае, если финансовый год КИК оканчивается не на 31 декабря

.png)

Cуммы, вычитаемые из величины прибыли КИК

Из величины прибыли КИК вычитаются следующие суммы:

- дивиденды, выплаченные КИК, с учетом промежуточных дивидендов, выплаченных в течение финансового года;

- дивиденды, источником выплаты которых являются российские организации, если контролирующее лицо этой КИК имеет фактическое право на такие доходы с учетом положений статьи 312 настоящего Налогового кодекса Российской Федерации.

- распределенная ИСБОЮЛ прибыль (в случае если КИК является ИСБОЮЛ).

10 млн. рублей

Прибыль КИК учитывается при определении налоговой базы по налогу на прибыль и НДФЛ в случае, если величина прибыли составила более 10 млн. рублей

2015 — 50 млн. рублей

2016 — 30 млн. рублей

Порядок определения доли участия в прибыли КИК

Прибыль КИК учитывается при определении налоговой базы у налогоплательщика — контролирующего лица в доле, соответствующей доле участия этого лица в КИК, определяемая в следующем порядке.

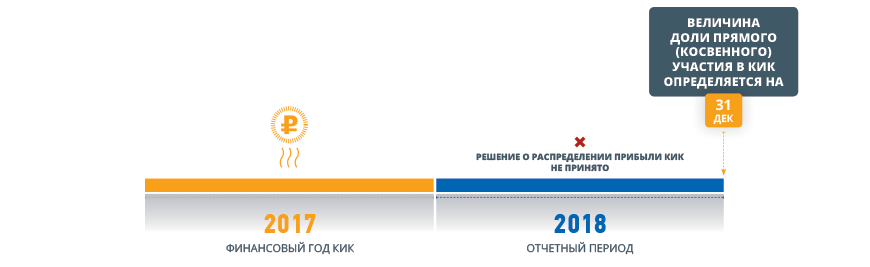

Величина доли прямого (косвенного) участия в КИК определяется на дату принятия решения о распределения прибыли, принятого в календарному году, следующего за налоговым периодом, на который приходится дата окончания финансового года КИК.

При отсутствии решения о распределении прибыли величина доли прямого (косвенного) участия в КИК определяется на 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания финансового года КИК.

При невозможности определить долю участия прибыль КИК, учитываемая у контролирующего лица, определяется исходя из суммы прибыли, на которую имеет (будет иметь) право налогоплательщик в случае ее распределения между лицами, которые обладают фактическим правом на такую прибыль. При этом такая сумма прибыли определяется на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который приходится дата окончания финансового года КИК

Прибыль КИК учитывается при определении налоговой базы у налогоплательщика — контролирующего лица в доле, соответствующей доле участия этого лица в КИК, определяемая в следующем порядке.

Порядок определения прибыли КИК при косвенном участии налогоплательщика в КИК

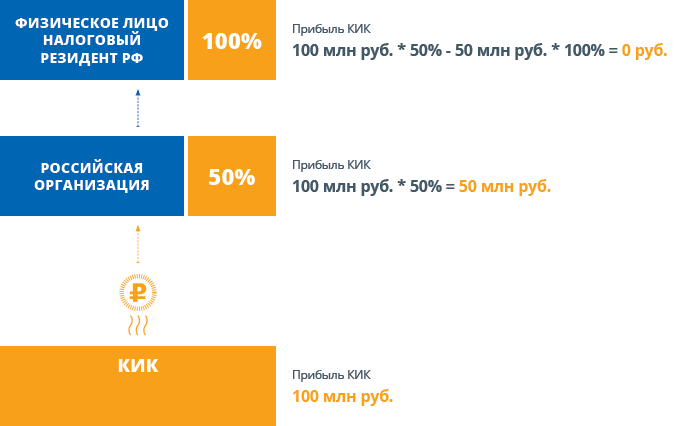

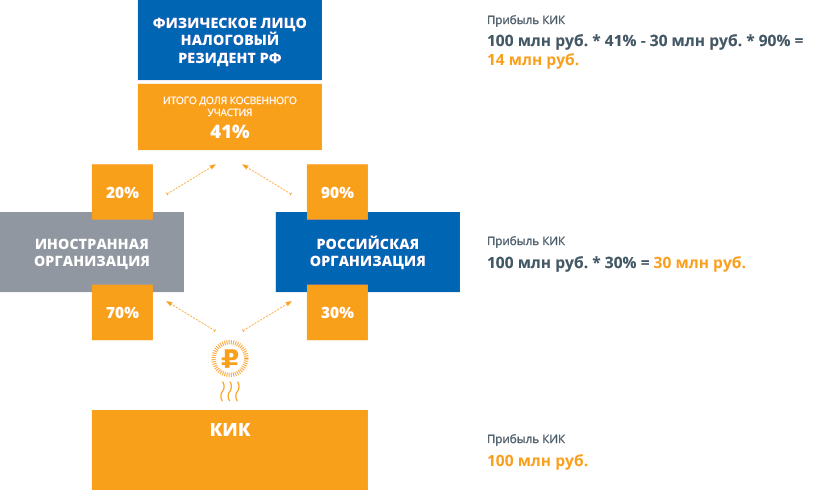

В случае косвенного участия налогоплательщика — контролирующего лица в КИК при условии, что такое участие реализовано через организации, являющиеся контролирующими лицами этой КИК и признаваемые налоговыми резидентами Российской Федерации, прибыль этой

КИК, учитываемая при определении налоговой базы у такого налогоплательщика, уменьшается на суммы прибыли, подлежащие учету при налогообложении у иных контролирующих лиц, через которых реализовано косвенное участие такого контролирующего лица в

КИК, в доле пропорционально доле участия такого контролирующего лица в организации (организациях), через которую реализовано косвенное участие в КИК.

При этом если рассчитанная таким образом сумма прибыли КИК, подлежащая учету при определении налоговой базы у налогоплательщика — контролирующего лица, равна нулю, налогоплательщик вправе не отражать такой результат и сведения о такой КИК в налоговой

декларации по налогу на прибыль организаций (налогу на доходы физических лиц).

Пример определения прибыли КИК при косвенном участии налогоплательщика в КИК

РАСЧЕТ ПРИБЫЛИ КИК

(Статья 309.1 Налогового кодекса Российской Федерации)

Прибылью (убытком) КИК признается величина прибыли (убытка) этой компании, определенная одним из следующих способов:

- по данным ее финансовой отчетности, составленной в соответствии с личным законом такой компании за финансовый год. В этом случае прибылью (убытком) КИК признается величина прибыли (убытка) этой компании до налогообложения с учетом особенностей, предусмотренных пунктами 3, 3.1, 7 и 8 статьи 309.1 Налогового кодекса Российской Федерации;

- по правилам, установленным главой 25 Налогового кодекса Российской Федерации для налогоплательщиков — российских организаций.

Налоговая база КИК определяется отдельно в отношении каждой КИК.

Сумма налога, исчисленного в отношении прибыли КИК за соответствующий период, уменьшается пропорционально доле участия контролирующего лица на величину налога, исчисленного в отношении этой прибыли в соответствии с законодательством иностранных государств и (или) законодательством Российской Федерации (в том числе налога на доходы, удерживаемого у источника выплаты дохода), а также на величину налога на прибыль организаций, исчисленного в отношении прибыли постоянного представительства этой КИК в Российской Федерации.

Сумма налога, исчисленного в соответствии с законодательством иностранного государства, должна быть документально подтверждена, а в случае отсутствия у Российской Федерации с иностранным государством (территорией) действующего международного договора Российской Федерации по вопросам налогообложения — заверена компетентным органом иностранного государства, уполномоченным по контролю и надзору в области налогов.

Определение прибыли (убытка) КИК по данным ее финансовой отчетности

Налогоплательщик может использовать данные финансовой отчетности КИК для определения ее прибыли (убытка) при выполнении одного из следующих условий:

- постоянным местонахождением этой КИК является иностранное государство, с которым имеется международный договор Российской Федерации по вопросам налогообложения, за исключением государств (территорий), не обеспечивающих обмена информацией для целей

налогообложения с Российской Федерацией; - в отношении финансовой отчетности представлено аудиторское заключение, которое не содержит отрицательного мнения или отказа в выражении мнения. В случае, если в соответствии с личным законом КИК ее финансовая отчетность не подлежит обязательному

аудиту, определение прибыли (убытка) такой КИК осуществляется на основании финансовой отчетности, аудит которой проведен в соответствии с международными стандартами аудита.

В целях определения прибыли (убытка) КИК используется неконсолидированная финансовая отчетность такой компании, составленная в соответствии со стандартом, установленным личным законом такой компании. В случае, если личным законом КИК не установлен стандарт

составления финансовой отчетности, прибыль (убыток) такой КИК определяется по данным финансовой отчетности, составленной в соответствии с Международными стандартами финансовой отчетности либо иными международно признанными стандартами составления

финансовой отчетности, принимаемыми иностранными фондовыми биржами и иностранными депозитарно-клиринговыми организациями, включенными в перечень иностранных финансовых посредников, для принятия решения о допуске ценных бумаг к торгам.

Особенности учета прибыли (убытка) КИК по данным ее финансовой отчетности предусмотрены также в пунктах 3 и 3.1 статьи 309.1 Налогового кодекса Российской Федерации.

Перенос убытка КИК

В случае, если по данным финансовой отчетности КИК, составленной в соответствии с ее личным законом за финансовый год, определен убыток, указанный убыток может быть перенесен на будущие периоды без ограничений и учтен при определении прибыли КИК.

Убыток КИК не может быть перенесен на будущие периоды, если налогоплательщиком — контролирующим лицом не представлено уведомление о КИК за период, за который получен указанный убыток.

Кроме того, налогоплательщик вправе учесть убыток КИК, накопленный за период до 2015 года, с учетом особенностей, установленных пунктом 8 статьи 309.1 Налогового кодекса Российской Федерации.

Определение прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации

Определение прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации осуществляется в случае невыполнения условий для определения прибыли (убытка) КИК по данным ее финансовой отчетности, а также по выбору налогоплательщика — контролирующего

лица.

В случае, если порядок определения прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации применяется по выбору налогоплательщика, такой порядок подлежит применению в отношении соответствующей КИК в течение не менее пяти налоговых

периодов с даты начала его применения, что должно быть закреплено в учетной политике налогоплательщика — контролирующего лица.

Налогоплательщик — контролирующее лицо, являющееся физическим лицом, вправе применять порядок определения прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации при условии, что выбор такого порядка определения прибыли (убытка)

КИК отражен в налоговой декларации по налогу на доходы физических лиц налогоплательщика — контролирующего лица и такой порядок подлежит применению в отношении соответствующей КИК в течение не менее пяти налоговых периодов по налогу на прибыль организаций

с даты начала его применения.

Освобождение от налогообложения прибыли КИК

(Статья 25.13-1 Налогового кодекса Российской Федерации)

Прибыль КИК освобождается от налогообложения, если в отношении такой КИК выполняется хотя бы одно из следующих условий:

- КИК — некоммерческая организация, которая в соответствии со своим личным законом не распределяет полученную прибыль (доход) между акционерами (участниками, учредителями) или иными лицами;

- КИК образована в соответствии с законодательством государства — члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве;

- эффективная ставка налогообложения доходов (прибыли) для этой КИК по итогам периода, за который в соответствии с личным законом такой организации составляется финансовая отчетность за финансовый год, составляет не менее 75% средневзвешенной

налоговой ставки по налогу на прибыль организаций; - КИК является одной из следующих компаний:

- активной иностранной компанией;

- активной иностранной холдинговой компанией;

- активной иностранной субхолдинговой компанией;

- КИК является банком или страховой организацией, осуществляющими деятельность в соответствии со своим личным законом на основании лицензии или иного специального разрешения на осуществление банковской или страховой деятельности;

- КИК является одной из следующих иностранных организаций:

- эмитентом обращающихся облигаций;

- организацией, которой были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация;

- КИК участвует в проектах по добыче полезных ископаемых, осуществляемых в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными соглашениями или иными соглашениями (контрактами) на условиях риска;

- КИК является оператором нового морского месторождения углеводородного сырья или непосредственным акционером (участником) оператора нового морского месторождения углеводородного сырья;

- КИК признается международной холдинговой компанией в соответствии со статьей 24.2 Налогового кодекса Российской Федерации.

Прибыль КИК освобождается от налогообложения по основаниям, указанным в пунктах 3, 5 и 6, в случае если постоянным местонахождением такой КИК является государство (территория), с которым имеется международный договор Российской Федерации по вопросам налогообложения, за исключением государств (территорий), не обеспечивающих обмен информацией для целей налогообложения с Российской Федерацией.

УПЛАТА НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ С ФИКСИРОВАННОЙ ПРИБЫЛИ КИК

(статья 227.2 Налогового кодекса Российской Федерации)

Налогоплательщики – физические лица вправе перейти на уплату налога на доходы физических лиц с фиксированной прибыли КИК.

Переход на уплату налога с фиксированной прибыли возможен начиная с налогового периода 2020 года (статья 3 Федерального закона от 09.11.2020 N 368-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»).

Для этого налогоплательщику необходимо подать уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли в налоговый орган по месту жительства.

Уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли КИК налогоплательщик представляет в срок до 31 декабря года, являющегося налоговым периодом, начиная с которого налогоплательщик осуществляет уплату налога с фиксированной прибыли.

Налогоплательщики – физические лица, желающие перейти на режим уплаты налога с фиксированной прибыли КИК с налогового периода 2020 года, вправе представить уведомление до 01.02.2021.

Начиная с налогового периода 2021 года уведомление должно быть представлено до 31 декабря соответствующего года.

Переход на данный режим предусматривает замену порядка уплаты налога с фактического размера прибыли, полученной КИК, на уплату налога исходя из фиксированной суммы прибыли КИК, не зависящей от количества имеющихся у контролирующего лица КИК.

Фиксированная сумма прибыли КИК устанавливается в размере (пункт 2 статьи 227.2 Налогового кодекса Российской Федерации):

- 38 460 000 рублей для налогового периода 2020 года

- 34 000 000 рублей с налогового периода 2021 и последующих периодов

При переходе на режим уплаты налога с фиксированной прибыли КИК у контролирующего лица исключается необходимость:

-

рассчитывать прибыль КИК по правилам статьи 309.1 Налогового кодекса Российской Федерации

-

представлять документы, подтверждающие размер прибыли (убытка) КИК, предусмотренные пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации

-

представлять документы по требованию налогового органа, предусмотренного пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации

-

заполнять Лист В «Сведения о финансовой отчетности контролируемой иностранной компании» уведомления о КИК (пункт 6.1 статьи 25.14 Налогового кодекса Российской Федерации)

При этом у налогоплательщика сохраняется обязанность ежегодного представления уведомления о КИК.

Переход на режим уплаты налога с фиксированной прибыли КИК приводит к:

-

утрате права на применение освобождения от налогообложения:

- прибыли КИК по основаниям, предусмотренным пунктом 1 статьи 25.13-1 Налогового кодекса Российской Федерации

- доходов контролирующего лица в виде дивидендов, полученных от КИК в результате распределения ее прибыли (пункт 66 статьи 217 Налогового кодекса Российской Федерации)

-

утрате права на уменьшение налога с фиксированной прибыли КИК на сумму налога:

- уплаченного контролирующим лицом в иностранном государстве со своих доходов (пункт 1 статьи 232 Налогового кодекса Российской Федерации)

- исчисленного с прибыли КИК (ее постоянного представительства) в соответствии с законодательством иностранных государств и (или) в РФ (в том числе удержанные у источника выплаты дохода) (пункт 11 статьи 309.1 Налогового кодекса Российской Федерации);

При этом контролирующее лицо вправе учесть убыток КИК, полученный в период применения режима уплаты налога с фиксированной прибыли, в случае последующего отказа от использования такого режима (пункт 12 статьи 309.1 Налогового кодекса Российской Федерации).

Необходимо учитывать, что обязательный период использования порядка уплаты налога с фиксированной прибыли КИК:

- 3 года – при переходе с налогового периода 2020 или 2021 года

- 5 лет – при переходе с налогового периода 2022 года и последующих годов

Налогоплательщик вправе отказаться от режима уплаты налога с фиксированной прибыли КИК при истечении обязательного периода использования режима или в случае, если в период его применения будет увеличена сумма налога с фиксированной прибыли на законодательном уровне.

Для этого налогоплательщику необходимо подать в налоговый орган по месту жительства уведомление об отказе от уплаты налога на доходы физических лиц с фиксированной прибыли КИК.

Такое уведомление налогоплательщик представляет в срок до 31 декабря года, являющегося налоговым периодом, начиная с которого налогоплательщик отказывается от уплаты налога с фиксированной прибыли.

В случае, если в период применения режима уплаты налога с фиксированной прибыли КИК будет увеличена сумма налога с фиксированной прибыли на законодательном уровне, налогоплательщик вправе представить уведомление в срок до 31 декабря года, предшествующего году, начиная с которого на основании положений соответствующего федерального закона применяются внесенные в Налоговый кодекс Российской Федерации изменения, приводящие к увеличению суммы налога с фиксированной прибыли.

При этом, если налогоплательщик перестал являться контролирующим лицом применительно ко всем КИК, обязанность по уплате налога с фиксированной прибыли не возникает в отношении налоговых периодов, в которых налогоплательщик не являлся контролирующим лицом применительно ко всем контролируемым им иностранным компаниям.

Рекомендуемые формы уведомления о переходе на уплату налог с фиксированной прибыли и уведомления об отказе от уплаты налога с фиксированной прибыли

Представление налоговой отчетности в отношении КИК

Сроки представления отчетности в отношении КИК

Признание лица контролирующим лицом осуществляется в соответствии с пунктом 3 статьи 25.15 Налогового кодекса Российской Федерации в следующем порядке.

На дату принятия решения о распределении прибыли, принятого в календарном году, следующем за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который приходится дата окончания финансового года в соответствии

с личным законом этой КИК.

Если такое решение не принято, признание лица контролирующим лицом осуществляется на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который приходится дата

окончания финансового года КИК.

При невозможности определения доли прибыли КИК признание лица контролирующим лицом осуществляется на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который

приходится дата окончания финансового года КИК.

Указанный подход изложен в Письме Минфина России от 10.02.2017 № 03-12-11/2/7395

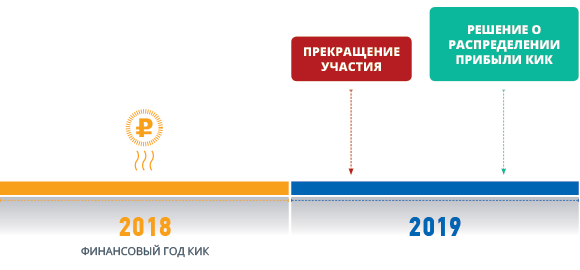

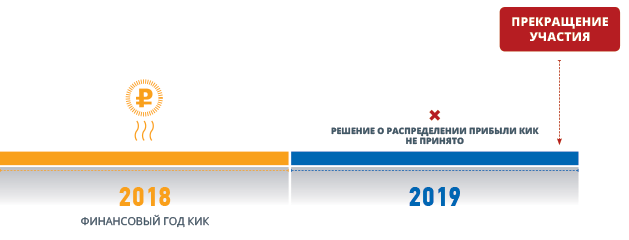

Пример определения лица в качестве контролирующего лица в случае прекращения участия в КИК

Налогоплательщик признается контролирующим лицом на дату решения о распределении прибыли КИК и представляет отчетность о КИК

Налогоплательщик признается контролирующим лицом на 31.12 и представляет отчетность о КИК

Налогоплательщик не признается контролирующим лицом в отчетном периоде и не представляет отчетность о КИК

УВЕДОМЛЕНИЕ О КИК

(Статья 25.14 Налогового кодекса Российской Федерации)

Налогоплательщики, признаваемые налоговыми резидентами Российской Федерации, уведомляют налоговый орган о КИК, контролирующими лицами которых они являются.

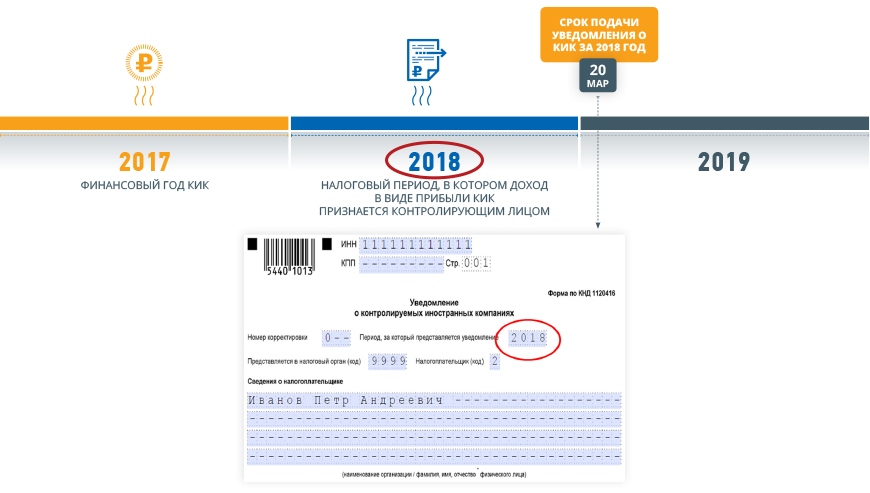

Уведомление о КИК представляется:

Налогоплательщиками — организациями

20 марта

Налогоплательщиками – организациями – в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 25 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Налогоплательщиками — физическими лицами

30 апреля года

Налогоплательщиками – физическими лицами – в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 23 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Особенности в виде требований к размеру дохода, полученного контролирующим лицом в виде прибыли КИК, в целях представления уведомления о КИК законодательством Российской Федерации не предусмотрены.

Форма и порядок представления уведомления о КИК в отношении налоговых периодов до 2021 года: Приказ ФНС России 26.08.2019 № ММВ-7-13/422 «Об утверждении формы и формата представления уведомления о контролируемых иностранных компаниях в электронной форме, а также порядка заполнения формы и порядка представления уведомления о контролируемых иностранных компаниях в электронной форме и признании утратившим силу приказа ФНС России от 13.12.2016 N ММВ-7-13/679@» .

Форма и порядок представления уведомления о КИК в отношении налоговых периодов с 2021 года: Приказ ФНС России от 19.07.2021 № ЕД-7-13/671@ «Об утверждении формы, порядка заполнения формы и формата представления уведомления о контролируемых иностранных компаниях в электронной форме».

Уведомления о КИК представляются в налоговый орган налогоплательщиками по установленным формам (форматам) в электронной форме.

Налогоплательщики — физические лица вправе представить указанные уведомления на бумажном носителе.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о КИК налогоплательщик вправе представить уточненное уведомление.

Порядок представления уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) см. в соответствующем Разделе.

Пример заполнения отчетного периода в уведомлении о КИК

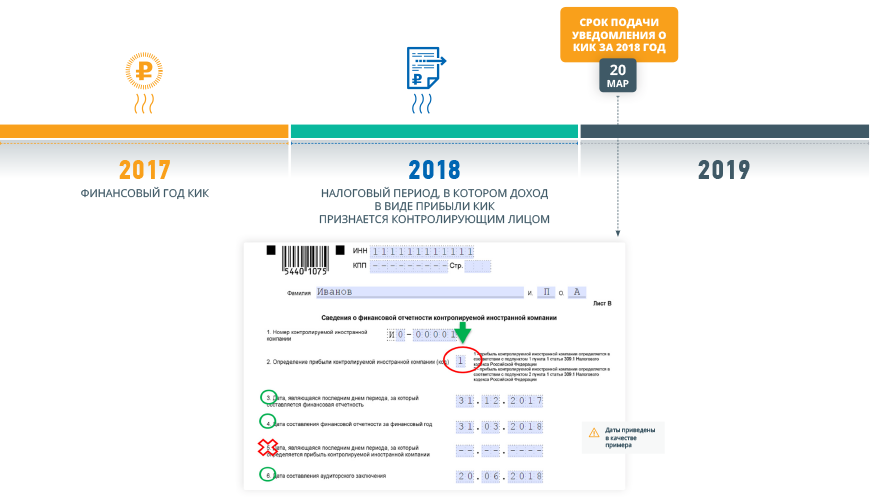

Пример заполнения листа в уведомления о КИК в случае определения прибыли КИК на основании финансовой отчетности

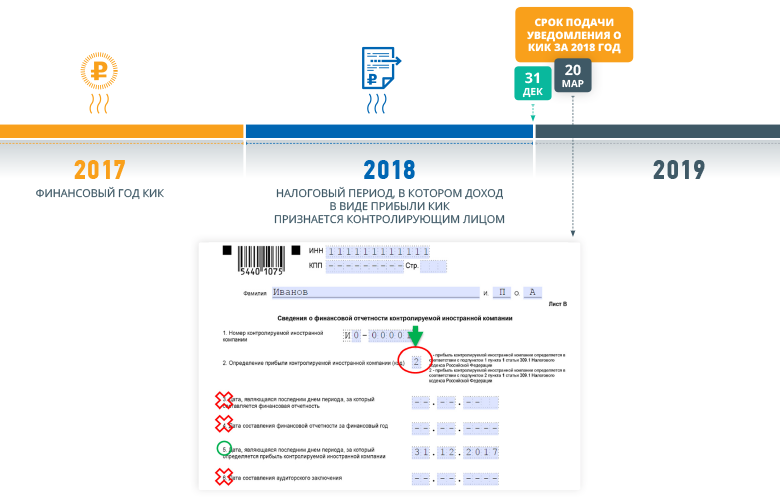

Пример заполнения листа в уведомления о КИК в случае определения прибыли КИК по правилам главы 25 Налогового кодекса Российской Федерации

ПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫ, ПРЕДСТАВЛЯЕМЫЕ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ КИК

Контролирующим лицом заявлено право на освобождение от налогообложения прибыли КИК

В случае освобождения от налогообложения прибыли КИК по основаниям, установленным подпунктами 1, 3 — 8 пункта 1 статьи 25.13-1 Налогового кодекса Российской Федерации, в соответствии с пунктом 9 статьи 25.13-1 Налогового кодекса Российской Федерации налогоплательщики представляют в налоговый орган по месту своего нахождения документы, подтверждающие соблюдение условий для такого освобождения.

Документы, подтверждающие соблюдение условий освобождения, представляются:

Налогоплательщиками — организациями

20 марта года

Налогоплательщиками — организациями – в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 25 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Налогоплательщиками — физическими лицами

30 апреля

Налогоплательщиками — физическими лицами – в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 23 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Представляемые налогоплательщиками документы подлежат переводу на русский язык в части, необходимой для подтверждения соблюдения условий для освобождения прибыли КИК от налогообложения.

В случае, если документы, подтверждающие освобождение от налогообложения прибыли КИК, были представлены ранее в отношении предыдущих налоговых периодов, контролирующее лицо вправе не представлять вновь такие документы.

Однако представленные ранее документы должны быть действительны в отношении периода, за который определяется прибыль КИК, признаваемая в налоговом периоде, за который налогоплательщик заявляет освобождение от налогообложения прибыли КИК.

В случае если КИК образована в соответствии с законодательством государства — члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве представление документов, подтверждающих соблюдение условия такого освобождения, в налоговый орган по месту своего нахождения не требуется.

Контролирующим лицом не заявлено право на применение освобождения от налогообложения прибыли КИК

В случае отсутствия освобождения от налогообложения прибыли КИК в соответствии с пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации контролирующее лицо обязано подтверждать размер прибыли (убытка) КИК путем представления следующих документов:

-

финансовая отчетность КИК, составленная в соответствии с личным законом такой компании за финансовый год, или в случае отсутствия финансовой отчетности иные документы, подтверждающие прибыль (убыток) такой компании за финансовый год;

-

аудиторское заключение по финансовой отчетности КИК, если в соответствии с личным законом или учредительными (корпоративными) документами этой КИК установлено обязательное проведение аудита такой финансовой отчетности или аудит осуществляется иностранной организацией добровольно.

Указанные документы представляются:

Налогоплательщиками — организациями

28 марта

Налогоплательщиками — организациями – вместе с налоговой декларацией по налогу на прибыль организаций (не позднее 28 марта)

Налогоплательщиками — физическими лицами

30 апреля

Налогоплательщиками — физическими лицами – вместе с уведомлением о КИК (не позднее 30 апреля)

Начиная с налогового периода 2020 года указанные документы представляются независимо от наличия обязанности по учету дохода в виде прибыли КИК в налоговой базе контролирующего лица по соответствующему налогу.

Представление подтверждающих документов не распространяется на физических лиц, перешедших на уплату налога с фиксированной прибыли КИК.

Ответственность за непредставление налоговому органу документов, подтверждающих размер прибыли (убытка) КИК, в срок, установленный пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями предусмотрена пунктом 1.1 статьи 126 Налогового кодекса Российской Федерации.

Истребование подтверждающих документов налоговым органом

В случае, если налогоплательщиком — контролирующим лицом не представлены документы, необходимые для подтверждения соблюдения условий для освобождения прибыли КИК от налогообложения в соответствии с пунктом 9 статьи 25.13-1 Налогового кодекса Российской Федерации, или документы, подтверждающие размер прибыли (убытка) КИК, предусмотренные пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, должностное лицо налогового органа вправе истребовать указанные документы в соответствии с пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации.

При этом налоговый орган вправе истребовать у налогоплательщика — контролирующего лица документы, относящиеся к налоговым периодам, предшествующим году направления требования, но не более чем за три календарных года.

Ответственность за непредставление документов по требованию налогового органа документов под освобождение прибыли КИК от налогообложения или документов, подтверждающих размер прибыли (убытка) КИК, предусмотрена пунктом 1.1-1 статьи 126 Налогового кодекса Российской Федерации и применяется к налоговым периодам начиная с 2020 года.

Налоговая ответственность

Ответственность за неуплату налога с прибыли КИК (Статья 129.5 Налогового кодекса Российской Федерации)

20%

Неуплата или неполная уплата контролирующим лицом сумм налога в результате невключения в налоговую базу доли прибыли КИК влечет взыскание штрафа в размере 20% от суммы неуплаченного налога, но не менее 100 000 рублей. Указанная ответственность не применяется за налоговые периоды 2015-2017 годов.

Ответственность за непредставление уведомления о КИК

(Пункт 1 статьи 129.6 Налогового кодекса Российской Федерации)

500 000 рублей

Неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о КИК за календарный год или представление контролирующим лицом в налоговый орган уведомления о КИК, содержащего недостоверные сведения, влечет взыскание штрафа в размере 500 000 рублей по каждой КИК, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

Ответственность за непредставление финансовой отчетности и аудиторского заключения

(Пункт 1.1 статьи 126 Налогового кодекса Российской Федерации)

500 000 рублей

Непредставление налоговому органу документов, подтверждающих размер прибыли (убытка) КИК, в срок, установленный пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями влечет взыскание штрафа с контролирующего лица в размере 500 000 рублей.

Ответственность за непредставление документов по требованию налогового органа документов под освобождение прибыли КИК от налогообложения или документов, подтверждающих размер прибыли (убытка) КИК

(Пункт 1.1-1 статьи 126 Налогового кодекса Российской Федерации)

1 000 000 рублей

Непредставление налоговому органу документов, истребуемых в соответствии с пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации, в срок, установленный пунктом 2 статьи 25.14-1 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями влечет взыскание штрафа с контролирующего лица в размере 1 000 000 рублей.

В соответствии с абз. 2 п. 1 ПБУ 1/2008, пп. 2 п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» подразделение иностранной компании имеет несколько вариантов при организации учетных процессов:

вести бухгалтерский учет в полном объеме по российским нормам или международным стандартам финансовой отчетности (МСФО),

вести учет доходов, расходов и (или) иных объектов налогообложения в соответствии с НК РФ.

П. 2 Положения по ведению бухучета и бухотчетности в РФ от 29.07.1998 № 34н сообщает, что филиалы и представительства зарубежных фирм могут вести учет по правилам, установленным в стране нахождения головной организации, если они не противоречат МСФО.

Если компания решает вести в своем подразделении в РФ бухгалтерский учет по российским нормам или стандартам МСФО, то необходимо разработать учетную политику (ПБУ 1/2008) и отразить в ней выбранный способ учета.

Компания должна также утвердить рабочий план счетов, который будет использоваться в представительстве. Его формируют на основе плана счетов (приказ Минфина РФ от 31.10.2000 № 94н), в состав включают счета, необходимые для ведения синтетического и аналитического учета. Использовать их или нет, определяет компания, руководствуясь при этом инструкцией к плану счетов, российскими стандартами бухгалтерского учета, методическими указаниями по вопросам бухучета. Организации не запрещено включить счета, применяемые в иностранном государстве. В документе можно указать дополнительную информацию, считая ее полезной (п. 6 ПБУ 1/2008).

Все хозяйственные операции должны быть оформлены первичными документами. Выбранные формы документов следует обозначить в учетной политике. Подразделение может получить их от головной компании, но они должны быть составлены в соответствии с требованиями Закона № 402-ФЗ. Все первичные учетные документы и регистры бухгалтерского учета подразделение должно хранить в течение сроков, которые предусмотрены правилами организации государственного архивного дела (приказ Росархива от 20.12.2019 № 236).

![]()

Отчитаться за представительство иностранной организации через интернет — в срок и без ошибок.

Попробовать

В Законе № 402-ФЗ и Положении по ведению бухучета и отчетности нет норм, предусматривающих обязанность для филиалов и представительств иностранных организаций составлять и представлять бухгалтерскую отчетность.

Представительство иностранной компании, находящееся на территории РФ, наравне с российскими компаниями:

- подлежит постановке на учет в налоговом органе по месту осуществления своей деятельности,

- обязано исчислять и уплачивать налоги в соответствии с требованиями НК РФ и положениями международных договоров (ст. 7 НК РФ).

Если в международном договоре предусмотрен иной порядок налогообложения, чем в российском законодательстве, то необходимо применять нормы договора.

Ст. 306 НК РФ дает определение постоянному представительству иностранной организации в налоговых целях. Им является филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение, через которое организация регулярно осуществляет предпринимательскую деятельность на территории РФ.

Ст. 307 НК РФ дает определение объекту налогообложения, налоговой базе и описывает нюансы налогообложения иностранных представительств. Компании должны:

- уплачивать авансовые платежи и налог на прибыль в порядке, предусмотренном ст. 286, 287 НК РФ,

- представлять налоговую декларацию по итогам отчетного периода (приказ МНС РФ от 05.01.2004 № БГ-3-23/1),

- представлять годовой отчет о деятельности в РФ (приказ МНС РФ от 16.01.2004 № БГ-3-23/19).

В соответствии с письмом Минфина России от 24.10.2005 № 03-03-04/4/66, если подразделение иностранной организации в РФ осуществляет только представительские функции, то оно не уплачивает налог на прибыль, так как его деятельность не признается предпринимательской.

Если деятельность подразделения иностранной организации сопряжена с налоговыми рисками, то ИФНС может предложить:

- исключить сомнительные операции при расчете налогов,

- уведомить о принятых мерах вместе с уточненными декларациями,

- представить пояснительную записку (форма утверждена приказом ФНС России от 30.05.2007 № ММ-3-06/333@).

Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, объект налогообложения по налогу на прибыль — это полученные доходы, уменьшенные на величину произведенных расходов (ст. 247, ст. 307 НК РФ). Согласно ст. 250 НК РФ, в числе доходов учитываются также внереализационные, например, полученные от сдачи имущества в аренду. Налог на прибыль исчисляется и уплачивается представительством самостоятельно.

Объект налогообложения = Доходы — Расходы

Основная текущая ставка как для российских, так и для иностранных компаний — 20% (3% в федеральный бюджет, 17% — в региональный).

В отношении постоянного представительства могут действовать и другие ставки. Сумма налога зачисляется в федеральный бюджет (п. 6 ст. 307 НК РФ):

- 15% — по доходам в форме дивидендов по акциям российских компаний или участия в капитале иной формы,

- 15 и 9% — по доходам в форме процентов, по определенным ценным бумагам в зависимости от их вида: государственные, муниципальные и др.,

- 0% — по доходам, связанным с облигациями госзайма, отдельными государственными и муниципальными облигациями.

Если постоянное представительство осуществляет деятельность подготовительного или вспомогательного характера в интересах третьих лиц без получения вознаграждения, то расчет налоговой базы ведется по следующей формуле:

Налоговая база = Расходы * 20%

П. 4 ст. 306 НК РФ определяет, что относится к деятельности подготовительного и вспомогательного характера:

- создание условий для ведения основной деятельности;

- содержание постоянного места деятельности;

- обеспечение процесса ведения предпринимательской деятельности и др.

Если организация осуществляет подготовительную или вспомогательную деятельность в своих интересах и не образует постоянное представительство, то уплачивать налог на прибыль не нужно.

Если зарубежная компания имеет несколько постоянных представительств, то налоговая база и сумма налога рассчитываются отдельно по каждому отделению.

Представительства, осуществляющие деятельность в рамках единого технологического процесса и применяющие единую учетную политику в целях налогообложения, могут рассчитывать налогооблагаемую прибыль в целом по группе. Организация сама определяет, какое из представительств будет вести налоговый учет. Сумма налога на прибыль, подлежащая уплате в бюджет, распределяется между отделениями в общем порядке, предусмотренном ст. 288 НК РФ. Принятое решение рассчитывать базу налога по группе компания должна согласовать с ИФНС.

![]()

Сдать налоговую отчетность по актуальным формам.

Узнать больше

Зарубежные компании должны представлять декларации по налогу на прибыль по месту нахождения постоянного представительства. Если у организации несколько таких представительств, то отчет сдает каждое отделение (п. 8 ст. 307 НК РФ).

Если у компании отсутствовала финансово-хозяйственная деятельность и нет обязанности по уплате налога на прибыль, отчет — нулевую декларацию — все равно необходимо представить в ИФНС.

Налоговая декларация подается по итогам отчетного периода (квартала, полугодия, 9 месяцев) не позднее 28 числа месяца, следующего за истекшим отчетным периодом, по итогам года — не позднее 28 марта.

Для постоянных представительств обязательны к заполнению титульный лист, разделы 1-7. Прочие разделы и приложения декларации заполняются в случае, если организация имеет данные, необходимые для их заполнения.

Налог за иностранную фирму может исчислять, удерживать и перечислять налоговый агент — российская компания — по особым ставкам в зависимости от вида дохода. Агент подает декларацию одновременно с выплатой дохода.

Налогового агента привлекают, если выплачиваемый доход постоянному представительству иностранной организации не связан с деятельностью этого представительства (п. 1 ст. 310 НК РФ). Перечень доходов иностранной организации, облагаемых налогом на прибыль у источника выплаты — налогового агента, установлен п.1 ст. 309 НК РФ (перечень открытый).

Постоянные представительства иностранных компаний как налоговые агенты обязаны исчислить, удержать и перечислить в бюджет НДФЛ с суммы заработной платы и иных вознаграждений, начисленных своим работникам (п.1 ст. 226 НК РФ). Компания по месту своего учета представляет сведения по форме 6-НДФЛ (не позднее 30 апреля, 31 июля, 31 октября — квартальные, 1 марта — годовую). Если заработная плата не выплачивалась сотрудникам, то отчет не нужно представлять в налоговую инспекцию.

Расчет НДФЛ производят по нормам российского законодательства — ст. 224 НК РФ. Если подразделение иностранной организации не имеет своего расчетного счета и выплачивает зарплату сотрудникам через расчетный счет другого подразделения, то в соответствии с п. 5 ст. 226 НК РФ необходимо письменно уведомить ИФНС о невозможности удержать НДФЛ до 1 марта года, следующего за истекшим налоговым периодом.

По выплатам и вознаграждениям, начисляемым в пользу сотрудников и иных физических лиц, также необходимо перечислить страховые взносы. Отчет по взносам на пенсионное, социальное и медицинское страхование представляют ежеквартально. Сроки сдачи — 30 число месяца, следующего за отчетным периодом. Форма, порядок заполнения и электронный формат отчета утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства, признают плательщиками налога на имущество (п.1 ст. 373 НК РФ).

Объекты налогообложения (п.1 ст. 374 НК РФ):

- недвижимое имущество, относящееся к объектам основных средств,

- имущество, полученное по концессионному соглашению.

Налоговую базу определяют как среднегодовую стоимость имущества или как кадастровую стоимость в отношении отдельных объектов недвижимого имущества, внесенных в ЕГРН.

Налоговый период по налогу на имущество — календарный год.

Отчетные периоды:

- I квартал, полугодие и 9 месяцев календарного года — если недвижимость определяют по среднегодовой стоимости;

- I, II и III кварталы календарного года — если по кадастровой стоимости.

Сроки уплаты налога на имущество прописывают в законах субъектов РФ.

Налоговую декларацию по налогу на имущество представляют в налоговые органы по месту постановки на учет постоянных представительств.

Сдавать декларацию компании должны не позднее 30 марта года, следующего за истекшим.

Если иностранная компания не осуществляет деятельность, приводящую к образованию постоянного представительства в РФ, то имущество не признается объектом налогообложения, и представлять декларацию в налоговый орган не нужно.

Представительство иностранной компании — самостоятельный плательщик НДС. Статус образования постоянного представительства для целей исчисления налога не важен.

Исчислять налог фирме нужно, если она осуществляет операции, которые подлежат налогообложению: реализация товаров (работ, услуг), перемещение товаров на таможенную территорию РФ и др.

Согласно ст. 122 НК РФ, за несвоевременную или неполную уплату НДС предусмотрены санкции.

Декларацию представляют в налоговую инспекцию по месту учета вне зависимости от того, осуществляло ли представительство деятельность. Форма декларации по НДС утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3-58, ее заполняют после расчета налога. Сроки сдачи декларации — до 25 числа месяца, следующего за отчетным кварталом.

С 01.01.2019 иностранные организации, оказывающие на территории РФ услуги в электронной форме, согласно п. 1 ст. 174.2 НК РФ, должны встать на учет в налоговых органах РФ и самостоятельно исчислять и уплачивать НДС в российский бюджет независимо от того, кто является покупателем этих услуг — физическое или юридическое лицо (п. 4.6 ст. 83 НК РФ).

Сдавать декларацию по НДС при оказании услуг в электронной форме нужно ежеквартально — не позднее 25-го числа месяца, следующего за налоговым периодом, по форме КНД 1151115. Форма утверждена приказом ФНС России от 30.11.2016 № ММВ-7-3/646@.

Согласно ст. 357 НК РФ, плательщики транспортного налога — лица, на которых зарегистрированы транспортные средства, являющиеся объектом налогообложения.

Если на представительство иностранной компании зарегистрированы транспортные средства, то оно должно платить налог в бюджет вне зависимости от осуществления деятельности (письмо Минфина РФ от 19.01.2009 № 03-05-05-01/03).

Срок уплаты налога — не позднее 1 марта года, следующего за истекшим налоговым периодом, авансовых платежей — не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Сумму налога налогоплательщики рассчитывают самостоятельно, однако декларацию не подают.

![]()

Отчитаться за иностранную организацию в контролирующие органы РФ через интернет.

Попробовать

Иностранные организации, которые имеют свои представительства на территории России, могут сдавать необходимую отчетность через Контур.Экстерн. Система позволяет заполнить и сдать следующие формы:

- налог на прибыль иностранной организации (КНД 1151038),

- отчет 6-НДФЛ,

- РСВ (Расчет по страховым взносам),

- декларацию по налогу на имущество.

Также через Экстерн можно отчитаться по НДС: загрузить и отправить в ФНС форму «НДС иностранных организаций» (КНД 1151115).

Кроме того, российские предприниматели — собственники иностранных компаний могут сдать через Экстерн уведомление о контролируемых иностранных компаниях (КНД 1120416).

Почему Экстерн?

- Иностранная компания сможет отчитаться согласно действующим требованиям российского законодательства: формы отчетов в Экстерне всегда актуальны и обновляются автоматически.

- Отчеты передаются в контролирующие органы через интернет, и вам не нужно посещать отделения. Когда вы заполняете отчет, Экстерн дает подсказки и выполняет автоматические расчеты на основе введенных данных.

- Перед отправкой все отчеты проходят проверку на ошибки — это позволяет отчитаться с первого раза.

1. Положениями статей 306 — 309 настоящего Кодекса устанавливаются особенности исчисления налога иностранными организациями, осуществляющими предпринимательскую деятельность на территории Российской Федерации, в случае, если такая деятельность создает постоянное представительство иностранной организации, а также исчисления налога иностранными организациями, не связанными с деятельностью через постоянное представительство в Российской Федерации, получающими доход из источников в Российской Федерации.

2. Под постоянным представительством иностранной организации в Российской Федерации для целей настоящей главы понимается филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности этой организации (далее в настоящей главе — отделение), через которое организация регулярно осуществляет предпринимательскую деятельность на территории Российской Федерации, связанную с:

пользованием недрами и (или) использованием других природных ресурсов;

проведением предусмотренных контрактами работ по строительству, установке, монтажу, сборке, наладке, обслуживанию и эксплуатации оборудования, в том числе игровых автоматов;

продажей товаров с расположенных на территории Российской Федерации и принадлежащих этой организации или арендуемых ею складов;

осуществлением иных работ, оказанием услуг, ведением иной деятельности, за исключением предусмотренной пунктом 4 настоящей статьи.

Деятельностью иностранной организации на территории Российской Федерации в целях настоящего Кодекса также признается деятельность, осуществляемая иностранной организацией — оператором нового морского месторождения углеводородного сырья и связанная с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

(абзац введен Федеральным законом от 30.09.2013 N 268-ФЗ)

3. Постоянное представительство иностранной организации считается образованным с начала регулярного осуществления предпринимательской деятельности через ее отделение. При этом деятельность по созданию отделения сама по себе не создает постоянного представительства. Постоянное представительство прекращает существование с момента прекращения предпринимательской деятельности через отделение иностранной организации.

При пользовании недрами и (или) использовании других природных ресурсов постоянное представительство иностранной организации считается образованным с более ранней из следующих дат: даты вступления в силу лицензии (разрешения), удостоверяющей право этой организации на осуществление соответствующей деятельности, или даты фактического начала такой деятельности. В случае, если иностранная организация выполняет работы, оказывает услуги другому лицу, имеющему указанную лицензию (разрешение) или выступающему в качестве генерального подрядчика для лица, имеющего такую лицензию (разрешение), при решении вопросов, связанных с образованием и прекращением существования постоянного представительства этой иностранной организации, применяется порядок, аналогичный установленному пунктами 2 — 4 статьи 308 настоящего Кодекса.

4. Факт осуществления иностранной организацией на территории Российской Федерации деятельности подготовительного и вспомогательного характера при отсутствии признаков постоянного представительства, предусмотренных пунктом 2 настоящей статьи, не может рассматриваться как приводящий к образованию постоянного представительства. К подготовительной и вспомогательной деятельности, в частности, относятся:

1) использование сооружений исключительно для целей хранения, демонстрации и (или) поставки товаров, принадлежащих этой иностранной организации, до начала такой поставки;

2) содержание запаса товаров, принадлежащих этой иностранной организации, исключительно для целей их хранения, демонстрации и (или) поставки до начала такой поставки;

3) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

(см. текст в предыдущей редакции)

3) содержание постоянного места деятельности исключительно для целей закупки товаров этой иностранной организацией;

4) содержание постоянного места деятельности исключительно для сбора, обработки и (или) распространения информации, ведения бухгалтерского учета, маркетинга, рекламы или изучения рынка товаров (работ, услуг), реализуемых иностранной организацией, если такая деятельность не является основной (обычной) деятельностью этой организации;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

5) содержание постоянного места деятельности исключительно для целей простого подписания контрактов от имени этой организации, если подписание контрактов происходит в соответствии с детальными письменными инструкциями иностранной организации.

4.1. Утратил силу с 1 января 2017 года. — Федеральный закон от 30.07.2010 N 242-ФЗ.

(см. текст в предыдущей редакции)

5. Факт владения иностранной организацией ценными бумагами, долями в капитале российских организаций, а также иным имуществом на территории Российской Федерации при отсутствии признаков постоянного представительства, предусмотренных пунктом 2 настоящей статьи, сам по себе не может рассматриваться для такой иностранной организации как приводящий к образованию постоянного представительства в Российской Федерации.

Факт осуществления на территории Российской Федерации управляющим лицом иностранного инвестиционного фонда (компании), указанным в пункте 14 статьи 25.13 настоящего Кодекса, а также нанятыми им лицами, их сотрудниками и (или) представителями функций по управлению активами такого фонда (компании) и факт осуществления функций, указанных в пункте 3 статьи 246.2 настоящего Кодекса, в отношении фонда или организаций (структур без образования юридического лица), в которых прямо или косвенно участвует такой фонд (компания), а также иной деятельности, непосредственно связанной с реализацией указанных функций, сами по себе не могут рассматриваться как приводящие к образованию постоянного представительства в Российской Федерации указанного фонда (компании), иностранных организаций (структур без образования юридического лица), в которых прямо или косвенно участвует такой фонд (компания), и (или) прямых или косвенных акционеров (участников, пайщиков, партнеров) указанного фонда (компании).

(абзац введен Федеральным законом от 28.12.2017 N 436-ФЗ)

6. Факт заключения иностранной организацией договора простого товарищества или иного договора, предполагающего совместную деятельность его сторон (участников), осуществляемую полностью или частично на территории Российской Федерации, сам по себе не может рассматриваться для данной организации как приводящий к образованию постоянного представительства в Российской Федерации.

7. Факт направления иностранной организацией своих работников для работы на территории Российской Федерации или иной территории, находящейся под юрисдикцией Российской Федерации, в другой организации по договору о предоставлении труда работников (персонала) при отсутствии признаков постоянного представительства, предусмотренных пунктом 2 настоящей статьи, не может рассматриваться как факт, приводящий к образованию постоянного представительства иностранной организации, направившей своих работников, если такие работники действуют исключительно от имени и в интересах организации, в которую они были направлены.

(п. 7 в ред. Федерального закона от 05.05.2014 N 116-ФЗ)

(см. текст в предыдущей редакции)

8. Осуществление иностранной организацией операций по ввозу в Российскую Федерацию или вывозу из Российской Федерации товаров, в том числе в рамках внешнеторговых контрактов, при отсутствии признаков постоянного представительства, предусмотренных пунктом 2 настоящей статьи, не может рассматриваться как приводящий к образованию постоянного представительства этой организации в Российской Федерации.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

9. Иностранная организация рассматривается как имеющая постоянное представительство в случае, если эта организация осуществляет поставки с территории Российской Федерации принадлежащих ей товаров, полученных в результате переработки на таможенной территории или под таможенным контролем, а также в случае, если эта организация осуществляет деятельность, отвечающую признакам, предусмотренным пунктом 2 настоящей статьи, через лицо, которое на основании договорных отношений с этой иностранной организацией представляет ее интересы в Российской Федерации, действует на территории Российской Федерации от имени этой иностранной организации, имеет и регулярно использует полномочия на заключение контрактов или согласование их существенных условий от имени данной организации, создавая при этом правовые последствия для данной иностранной организации (зависимый агент).

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

Деятельность иностранной организации не приводит к образованию постоянного представительства в Российской Федерации, если такая организация осуществляет деятельность на территории Российской Федерации через брокера, комиссионера, управляющее лицо иностранного инвестиционного фонда (компании), указанное в пункте 14 статьи 25.13 настоящего Кодекса, профессионального участника российского рынка ценных бумаг или любое другое лицо, действующее в рамках своей основной (обычной) деятельности.

(в ред. Федерального закона от 28.12.2017 N 436-ФЗ)

(см. текст в предыдущей редакции)

10. Тот факт, что лицо, осуществляющее деятельность на территории Российской Федерации, является взаимозависимым с иностранной организацией, при отсутствии признаков зависимого агента, предусмотренных пунктом 9 настоящей статьи, не рассматривается как приводящий к образованию постоянного представительства этой иностранной организации в Российской Федерации.

КонсультантПлюс: примечание.

П. 11 ст. 306 (в ред. ФЗ от 20.04.2021 N 101-ФЗ) распространяется на правоотношения, возникшие с 01.01.2021.

11. Деятельность UEFA (Union of European Football Associations) и дочерних организаций UEFA в период по 31 декабря 2021 года включительно, FIFA (Federation Internationale de Football Association) и дочерних организаций FIFA, указанных в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации» и являющихся иностранными организациями, не приводит к образованию постоянного представительства этих организаций в Российской Федерации.

(в ред. Федеральных законов от 01.05.2019 N 101-ФЗ, от 20.04.2021 N 101-ФЗ)

(см. текст в предыдущей редакции)

12. Осуществляемая на территории Российской Федерации деятельность конфедераций, национальных футбольных ассоциаций, производителей медиаинформации FIFA (Federation Internationale de Football Association), поставщиков товаров (работ, услуг) FIFA, коммерческих партнеров UEFA, поставщиков товаров (работ, услуг) UEFA, определенных Федеральным законом «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации», учрежденных, зарегистрированных или основанных за пределами территории Российской Федерации, в связи с осуществлением мероприятий, предусмотренных указанным Федеральным законом, не приводит к образованию постоянного представительства этих организаций в Российской Федерации.

(п. 12 в ред. Федерального закона от 01.05.2019 N 101-ФЗ)

(см. текст в предыдущей редакции)