- Главная

- Правовые ресурсы

- Подборки материалов

- Командировка бизнес классом

Командировка бизнес классом

Подборка наиболее важных документов по запросу Командировка бизнес классом (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Статья: Договоры в сфере деятельности транспорта в Республике Молдова и в зарубежных странах: сравнительно-правовой аспект

(Татар О.В.)

(«Транспортное право», 2022, N 4)Услуги такси обычно используют для поездок в каком-то населенном пункте, между населенными пунктами, в то время как наем авто предполагает не одну поездку и в разных районах города, причем с водителем или без водителя, либо это связано с проведением какого-либо торжественного, важного мероприятия (например, свадьба либо свой транспорт временно в ремонте, наем автомобиля в командировке, на сутки, экономкласса, бизнес-класса либо наем микроавтобуса для туристов и т.д.). Всеми этими тонкостями по желанию клиента занимаются компании по прокату автомобилей. Играет роль уровень и степень обслуживания, а также итоговая стоимость предоставленных услуг.

Нормативные акты

«Порядок заключения и сопровождения договоров в ходе конкурсного производства (ликвидации) в отношении финансовых организаций»

(утв. решением Правления ГК «Агентство по страхованию вкладов» от 04.12.2017, протокол N 138)

(ред. от 04.03.2019)1) разумно произведенные Адвокатами расходы, связанные с командированием работников Адвокатов, включая суточные расходы (в пределах норм, установленных Налоговым кодексом Российской Федерации), расходы, связанные с оплатой проезда к месту командировки и обратно (расходы на авиабилеты эконом-класса, проезд в купейном вагоне поезда и вагоне эконом-класса при пользовании высокоскоростным наземным транспортом), а также расходы по оплате проезда в общественном транспорте и расходы по оплате проживания в гостиницах — номера эконом-класса (номера люкс, бизнес, иных категорий не оплачиваются) по месту оказания услуг и проведения работ при направлении в командировку для представительства интересов Доверителя в судебных заседаниях, на собраниях кредиторов, при совершении исполнительных действий по принудительному исполнению вступивших в законную силу судебных актов в отношении должников — заемщиков Доверителя, при сопровождении производств по уголовным делам, а также при выполнении иных мероприятий по отдельным заданиям Доверителя (уровень гостиницы не выше «трех звезд») вне __________________________ <2>.

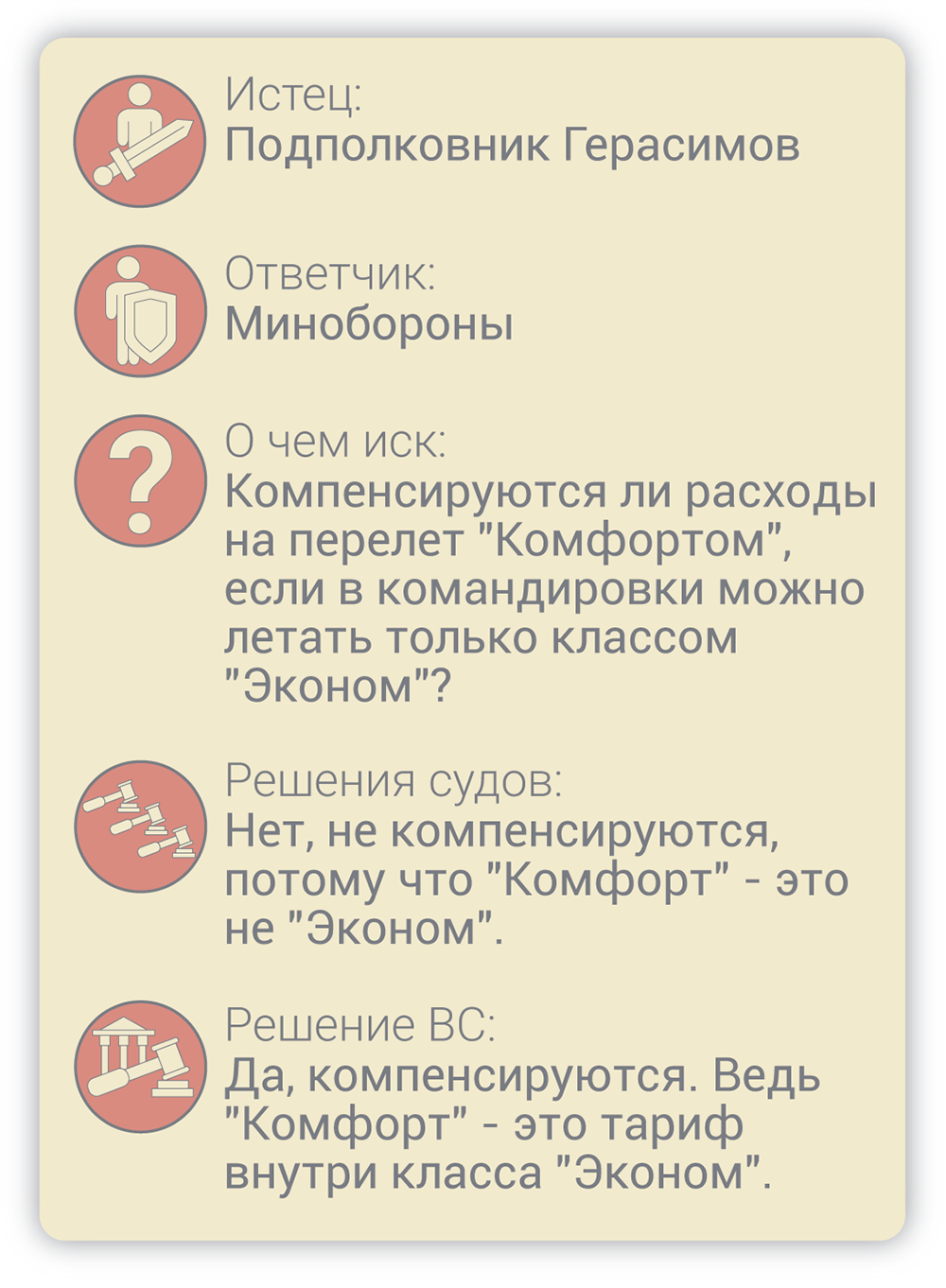

В конце января 2019 года подполковника Виктор Герасимова*, который служил во Владивостоке, отправили в трехмесячную командировку в Москву. Чтобы добраться до столицы, он купил себе билет на рейс «Аэрофлота» по тарифу «Комфорт оптимум» за 33 600 руб.

По возвращении домой Герасимов составил авансовый отчет, попросив возместить расходы на командировку, в том числе расходы на билет до Москвы. Но управление финансового обеспечения Минобороны по Приморскому краю отказалось согласовывать компенсацию, поскольку Герасимов купил билет не экономкласса, как должен был, а по более высокому тарифу обслуживания. Управление одобрило возмещение цены базового билета экономического класса – 15 000 руб.

Герасимов с таким выводом не согласился и в сентябре 2019-го обратился с административным иском. Он попросил суд признать незаконными действия начальника управления и взыскать полную сумму за билет.

Разное обоснование, но общий отказ

Владивостокский гарнизонный военный суд оставил иск подполковника без удовлетворения. Суд подтвердил, что, согласно действующему законодательству, у Герасимова есть право на возмещение стоимости проезда к месту командировки (пп. 1 и 9 ст. 20 ФЗ «О статусе военнослужащих»). Но поскольку по своему званию заявитель относится к категории старших офицеров, он имеет право на компенсацию стоимости билета только экономического класса (п. 2 Приложения № 2 к приказу Министра обороны от 27 декабря 2017 года № 815).

На рейсе, которым летел Герасимов, есть три отдельных класса обслуживания: «Эконом», «Комфорт» и «Бизнес», установила первая инстанция. Пассажиры разных классов размещаются в разных салонах, и им доступны разные наборы услуг.

Таким образом, подполковник летел в классе «Комфорт», хотя должен был выбрать «Эконом». И расходы на перелет ему нужно возместить только в размере стоимости билета экономкласса, подтвердил суд позицию управления (№ 2а-343/2019).

Апелляция согласилась с конечным выводом первой инстанции, но представила немного иную аргументацию. Тихоокеанский флотский военный суд со ссылкой на письмо «Аэрофлота» указал, что на рейсе Москва–Владивосток в экономклассе есть три вида тарифов: «Эконом (плоский)», «Эконом (комфорт оптимум)» и «Эконом (комфорт максимум)». Все они отличаются по цене и набору услуг.

То есть суд признал, что Герасимов летел в экономклассе, но счел, что выбор повышенного тарифа – «Эконом (комфорт максимум)» – был необоснован. Подполковник не объяснил, почему он не мог купить билет по тарифу «Эконом (плоский)», а также не согласовал повышенные траты с командованием, подчеркнула апелляция. Все это, по ее мнению, привело к неоправданным расходам в большем размере, чем это предусмотрено законом, говорится в определении Тихоокеанского флотского военного суда (№ 33а-550/2019).

Кассационный военный суд оставил в силе акты нижестоящих инстанций. Он отметил, что управление отказалось согласовывать компенсацию, исполняя тем самым указания руководства. Согласно письму начальника управления финансового обеспечения Минобороны по Восточному военному округу, тарифные группы класса «Комфорт» на рейсах «Аэрофлота» не относятся к тарифам экономкласса. Следовательно, подведомственным управлениям нельзя возмещать военнослужащим стоимость таких билетов, говорится в документе. Это указание обязательно для исполнения, поэтому ответчик обоснованно отказал подполковнику в компенсации, решил Кассационный военный суд (№ 8а-684/2020).

Герасимова такой исход не устроил, и он обжаловал акты трех инстанций в Верховном суде.

Тарифов много, а класс один

Рассматривая это дело, тройка судей под председательством Игоря Крупнова обратилась к правилам, утвержденным приказом Минтранса от 25 сентября 2008 года № 155. В п. 17 этих правил говорится, что по классам обслуживания тарифы подразделяются на тарифы экономкласса, бизнес-класса и первого класса. При этом в каждом из них может быть установлено несколько тарифов, которые отличаются по условиям.

Законодательство, как подчеркнул ВС, не обязывает военнослужащего выбрать какой-то определенный тариф внутри положенного ему класса, чтобы получить компенсацию за билет. Тариф «Эконом (комфорт оптимум)», который выбрал Герасимов, относится к тарифам экономического класса, следовательно, у управления не было оснований отказать в возмещении стоимости билета, решили судьи.

При этом судьи ВС опровергли вывод апелляции о том, что подполковник должен был согласовывать размер расходов на оплату проезда к месту командировки. Постановление Правительства от 2 октября 2002 года № 729, которое устанавливает, что в определенных случаях работники госорганов обязаны согласовывать с работодателями траты на билеты, не распространяется на военнослужащих, отметил Верховный суд.

Он отменил акты нижестоящих судов и направил дело на пересмотр в первую инстанцию, указав, что для разрешения спора нужно правильно оценить объем заявленных требований.

Мнение экспертов

Суть кассационного определения ВС вполне ясна: если акт работодателя предусматривает обязанность компенсации расходов на командировку по определенному классу, то выбор конкретного тарифа внутри класса – право работника при самостоятельной покупке билета, комментирует Елена Соплина из юрфирмы

Федеральный рейтинг.

группа

Цифровая экономика

группа

ТМТ (телекоммуникации, медиа и технологии)

8место

По количеству юристов

30место

По выручке на юриста

41место

По выручке

Профайл компании

. И это никак не влияет на обязанность работодателя возместить командировочные расходы, добавляет юрист.

По словам адвоката

Федеральный рейтинг.

группа

Банкротство (споры mid market)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Разрешение споров в судах общей юрисдикции

группа

Уголовное право

Ольги Рогачевой, большинство подобных дел разрешается не в пользу военнослужащих. Например, три инстанции отказали военнослужащему, который просил обязать управление финансового обеспечения Минобороны по Приморскому краю возместить ему почти 87 000 руб. расходов на проезд к месту лечения и обратно (№ 8а-525/2020). Класс «Комфорт», который выбрал административный истец, является не тарифом, установленным внутри экономического класса, а самостоятельным классом между классами обслуживания «Бизнес» и «Эконом», отметила тогда апелляция.

Рогачева полагает, что позиция, которую ВС принял по делу Герасимова, может поменять сложившуюся судебную практику.

* Имя и фамилия изменены редакцией.

Как правильно учесть командировочные расходы для целей налогообложения

При направлении сотрудников в командировку покупкой билетов, бронированием гостиницы может заниматься как администрация компании, так и сами сотрудники. Возникает много вопросов: каких лимитов придерживаться, чтобы расходы сотруднику были полностью возмещены и признаны для целей налогообложения, какими внутренними локальными актами можно воспользоваться.

Согласно ст. 168 ТК в случае направления в служебную командировку работодатель обязан возмещать работнику:

- расходы на проезд;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Исходя из формулировки статьи, есть соблазн купить билет бизнес-класса, заказать номер в гостинице с пятью звездами и не экономить на каршеринге. Но, не всё так просто.

Командировочные расходы — это расходы с высоким налоговым риском. Почти каждый налоговый аудит начинается с изучения этой статьи расходов.

Важно знать, что в командировку нельзя направлять физических лиц, оформленных по договору гражданско-правового характера (ст. 166 ТК, постановление Двенадцатого арбитражного апелляционного суда от 24.03.2022 по делу № А12-17921/2021), только сотрудников, состоящих с работодателем в трудовых отношениях.

Первичные документы

Налоговый кодекс не приводит конкретный перечень документов, которые подтверждают затраты на командировку. В соответствии с пунктом 1 статьи 252 НК расходы должны быть обоснованы и документально подтверждены. Под обоснованными расходами понимают экономически оправданные затраты, т. е. направленные на нужды компании, ее производственную, коммерческую деятельность.

При этом буквальное толкование положений пункта 1 статьи 252 НК позволяет сделать вывод, что доказывать обоснованность расходов должен налогоплательщик.

Для того чтобы согласовать рабочую поездку и сопутствующие траты, стоит составить служебную записку. В ней обосновывают необходимость поездки, указывают сумму наличных для выдачи работнику и т. д. На основании служебной записки оформляется приказ.

В нем фиксируют:

- кого отправляют в командировку (ФИО сотрудника, должность, подразделение);

- куда;

- в какие даты и на сколько календарных дней;

- зачем (цель поездки);

- кто финансирует поездку (работодатель).

Автоматизировать бизнес-процессы помогают специальные учетные системы. Сотрудник создает заявку в корпоративной системе, после чего задача на оформление документов переходит на ответственных лиц: в секретариат, отдел кадров, бухгалтерию.

Далее сотрудник должен написать заявление на перечисление авансовых средств, чтобы он мог купить билеты и забронировать гостиницу, если он это делает сам.

Размер суточных

Суточные нужно выплатить сотруднику до начала командировки. За несвоевременную выдачу суточных работодателя могут оштрафовать. Поэтому в «Положении о командировках» рекомендовано прописать порядок выдачи и размер суточных, а также условия проживания и проезда.

Для расчета налога на прибыль размер суточных не лимитирован.

Но есть лимит для расчета НДФЛ. Налог не удерживается, если размер суточных не больше 700 руб. при поездках внутри России и 2 500 руб. – за рубежом. С сумм превышения придется исчислить налог, удержать и перевести в бюджет.

Суточные — это исключительные расходы, по ним нет подтверждающих документов. Но локальный акт, определяющий порядок и размер таких выплат, должен быть.

Расходы по проживанию

Расходы по проживанию, подтверждают: чеками из гостиницы, договорами аренды помещения, актами оказанных услуг.

Подтвержденные расходы на проживание уменьшают налогооблагаемую базу по налогу на прибыль и освобождаются от обложения страховыми взносами (письмо Минфина от 18.11.2021 № 03-01-10/93335).

Часто перед работниками компании возникает вопрос, есть ли ограничения по выбору уровня бюджета отеля или гостиницы?

Законодательством не определен лимит по проживанию в командировке. Порядок определения лимита компания может разработать самостоятельно и закрепить в Положении о командировках.

Например, использование сервисов в интернете для определения средней стоимости номера в регионе, куда командируется сотрудник.

Для этих целей подойдет платформа Smartway, на которой легко и просто подобрать места для проживания по заданным параметрам.

Для бухгалтера работа со Smartway имеет ряд преимуществ:

- Автоматическая загрузка билетов и авансовых отчетов в 1С;

- Справка о совершенном перелете в 1 клик – если сотрудник потерял посадочный;

- Поддержка электронного документооборота;

- Автоматическое формирование закрывающих документов.

Ни законодательство, ни судебная практика не содержат требования, чтобы расходы по проезду и проживанию были минимальными. Согласно постановлению Правительства от 13.10.2008 № 749 определение размера расходов, связанных с командировкой, отнесено к компетенции и ответственности организации.

При проверке компании придется обосновать расходы на дорогой номер, например, он потребовался для проведения деловой встречи, переговоров.

В Smartway можно удаленно согласовать командировочные расходы с руководством.В нем можно создать тревел-политику для сотрудников компании, и тем самым сократить издержки и грамотно распределить временные и денежные ресурсы.

Расходы на проезд

В командировку сотрудник может отправиться любым удобным видом транспорта: автобусом, поездом, самолетом и др.

В состав расходов на проезд входит:

- проезд до места командировки и обратно к месту постоянной работы;

- проезд до места отправления в командировку или до места выезда из командировки (например, из гостиницы до аэропорта, вокзала);

- проезд по городу по служебным делам во время командировки.

Таким образом, у бухгалтера должны быть первичные документы на проезд сотрудника, находящегося в командировке: авиа-, ж/д билеты, чеки об оплате такси, каршеринга, квитанции на поездки общественным транспортом и т. д.

Для сотрудников, которые работают дистанционно, местом отправления является их место жительства (письмо Минфина от 02.06.2011 № 03-03-06/1/322). В расходы на проезд включаются расходы для прибытия в пункт отправления, например проезд на такси, либо на автобусе до вокзала или аэропорта.

Ответы на сложные вопросы

1. Что делать, если невозвратные билеты были оплачены, но командировка, по независящим от компании обстоятельствам не состоялась?

Согласно письму Минфина от 08.09.2020 № 03-03-06/1/78642 компания вправе учесть при расчете налога на прибыль затраты на невозвратные билеты и бронь гостиницы. Важно обосновать, что командировка сорвалась не по вине сотрудника.

НК разрешает отнести невозмещаемые убытки в состав внереализационных расходов (п. 2 ст. 265 НК). В них можно включить стоимость невозвратных билетов. Но важно выполнить для этого 2 условия (п. 1 ст. 252 НК):

- документально подтвердить расходы;

- экономически их обосновать.

Экономическая обоснованность подтверждается самим фактом организации командировки: наличием приказа и служебного задания. Производственный характер командировки предполагает осуществление деятельности в целях извлечения прибыли. Приобретение невозвратных билетов не может отменить этого факта.

В качестве подтверждения расходов актуальны следующие документы:

- приказ об отмене командировки, утвержденный руководителем;

- билет или иной документ с указанием тарифа и стоимости;

- подтверждение приобретения невозвратного билета, например, справка от компании перевозчика или распечатанные тарифы и правила их применения с сайта компании-перевозчика.

В приказе на отмену командировки должна быть указана объективная причина:

- прерывание транспортных сообщений, например, в связи с эпидемиологической обстановкой или последствиями санкций;

- болезнь работника, подтвержденная больничным листом;

- письмо от организации-контрагента, подтверждающее, что в командировке больше нет необходимости.

При отсутствии уважительной причины для отмены командировки, например, в случае отмены служебной поездки по вине работника, стоимость невозвратных билетов принять в расходы нельзя.

2. Можно ли учесть в расходах оплату багажа?

Да, можно.

Пропишите в «Положении о командировках», что работодатель берет на себя обязанность по возмещению расходов на оплату багажа. Это важно, в ином случае эти затраты будут покрываться в рамках установленных суточных.

Если организация возмещает затраты на багаж отдельно, то их можно отнести к командировочным расходам, так как перечень открытый (подп. 12 п. 1 ст. 264 НК).

Чтобы учесть оплату багажа в налоговых расходах необходимо (п. 1 ст. 252 НК):

- подтвердить, что затраты экономически оправданы;

- документально подтвердить — чеки, квитанции.

Начислять страховые взносы и удерживать НДФЛ не нужно. Для целей страховых взносов и НДФЛ это дополнительные расходы в командировке, которые связаны с трудовыми обязанностями.

3. Как оформить командировку, если сотрудник едет на личном автомобиле?

В данном случае стоит сформировать следующий пакет документов:

- Приказ о направлении сотрудника в командировку. Важно указать способ проезда к месту командировки — на личном авто (марка, гос. номер).

- Путевой лист как подтверждение использования личного автомобиля в служебных целях.

По возвращении из командировки сотрудник предоставит:

- авансовый отчет с документами, подтверждающими расходы — чеки, квитанции;

- служебную записку, в которой подробно будет описан маршрут передвижения, совокупный пробег автомобиля, количество израсходованного бензина.;

- путевой лист;

- копию свидетельства о регистрации ТС.

Необходимо будет выплатить компенсацию за использование личного ТС на основании представленных документов.

4. Сотрудник предоставит чеки на бензин, можно ли принять к вычету НДС при отсутствии счет-фактуры, только по чеку с заправочной станции?

Вопрос до сих пор остается спорным, но появляется всё больше судебной практики в пользу налогоплательщиков.

Так Постановлением АС Поволжского округа от 19.07.2022 по делу № А12-25769/2021 налог на добавленную стоимость был принят к вычету без наличия счет-фактуры. Аргументы кассации: покупателю выдан кассовый чек, НДС в чеке выделен отдельной строкой, организация использовала топливо в предпринимательской деятельности, счет-фактура — это не единственный документ, по которому можно учесть “входящий” НДС.

5. В какой момент нужно признавать командировочные расходы?

Расходы на проживание и проезд при возвращении из командировки списываются после утверждения руководителем авансового отчета работника.В соответствии с пп. 5 п. 7 ст. 272 НК датой осуществления расходов на командировки является дата утверждения авансового отчета.

Такой порядок признания расходов на командировки гл. 25 НК установлен вне зависимости от того, оплатил ли эти расходы сам работник, или оплату расходов на командировку осуществил работодатель.

Согласно Трудовому кодексу, работодатель обязан возместить

расходы сотрудника на проезд к месту командировки

(ст. 168). В п. 11 другого

нормативного документа —

Положения о служебных командировках — указывается,

что возмещаются и другие расходы, которые работник производит

с разрешения или ведома работодателя. Мы собрали список

транспортных расходов, компенсация которых вызывает вопросы

и у командированных, и у бухгалтеров,

и постарались найти на них ответы.

Дорога к аэропорту или ж/д вокзалу

Оплата дороги до места командировки — забота компании.

Возникает вопрос: считается ли проезд в командировку

с момента посадки на поезд или в самолет или раньше?

Должна ли компания оплатить сотруднику дорогу

до аэропорта или вокзала?

Если обратиться к Положению

о служебных командировках, то в п. 12 уточняется, что

в расходы на проезд к месту командировки входит

дорога к аэропорту, станции или пристани, при условии, что они

находятся за пределами населённого пункта. Сотрудник может

добираться туда на автобусе, маршрутке, поезде или судне.

Технически сюда можно отнести метро и аэроэкспресс.

Многие предпочитают ехать в аэропорт на такси или

арендованном авто (каршеринг).

Организация может компенсировать сотруднику стоимость поездки, при

условии, что эти траты экономически обоснованны и имеют

документальное подтверждение. Разъяснение можно найти в письмах

Министерства финансов РФ от 14.06.2013 № 03-03-06/1/22223, от 11.07.2012 № 03-03-07/33.

Чтобы отчитаться о поездке на такси, работнику

необходимо получить от водителя чек ККТ или квитанцию бланка

строгой отчётности.

Список реквизитов, которые должны быть в квитанции.

Отправленный на имейл чек также подтвердит

траты. Его надо распечатать и сдать в бухгалтерию

с отчётом.

Проезд по городу во время командировки

Командированный приехал в место назначения. Каждый день

от гостиницы ему нужно добираться до места проведения

работ. Возместит ли работодатель стоимость поездок

и какой именно транспорт может использовать сотрудник? Давайте

разберёмся.

Трудовой кодекс или Положение о служебных командировках

напрямую не обязывают компанию оплачивать сотруднику поездки

на городском транспорте во время командировки. Однако

организация вправе прописать соответствующий пункт во внутреннем

документе — регламенте о командировках или

коллективном договоре. Это следует из письма Федеральной налоговой службы России.

Если говорить про такси во время командировки, то,

например, поездку от аэропорта к отелю и обратно

можно зачесть как «проезд к месту командировки». Но эти

расходы должны быть обоснованы и сопровождены соответствующими

документами.

Что касается дороги от гостиницы к месту выполнения

служебного поручения, то любая организация предпочтёт, чтобы

сотрудник (если, конечно, это не топ-менеджер) ездил

на общественном транспорте. Другой вопрос, если

в населённом пункте с транспортом туго или рядом нет

остановок. Этот вопрос решается на усмотрение

работодателя.

Если речь идет о топ-менеджменте, то компания может

разрешить сотрудникам с определённым статусом использовать

такси, заранее прописав это локальном нормативном акте —

регламенте о командировках.

Постельное бельё и питание в поезде

В соответствии с п. 12 Положения о служебных командировках,

постельные принадлежности включены в список возмещаемых

расходов по командировке. А вот дополнительное питание

в поезде, которое не входит в стоимость

билета, — нет. На еду в командировке предусмотрены

суточные. А значит, чек на обед в вагоне-ресторане

прикладывать к авансовому отчёту смысла нет.

Платный выбор места в салоне самолёта

Сидеть у иллюминатора или вытянуть ноги в кресле возле

аварийного выхода. За выбор места в салоне многие

авиакомпании берут дополнительную плату. Оплатит ли эту

прихоть работодатель?

Согласно ст. 264 Налогового кодекса РФ,

в расходы на командировку включаются стоимость дороги

в обе стороны, аэродромные сборы и подобные платежи,

включая плату за смену места в самолете. Выбрать

и оплатить конкретное сиденье в салоне можно

на сайте авиакомпании. Распечатку электронного чека необходимо

сдать вместе с авансовым отчётом.

Бензин и платная парковка для автомобиля

Законодательство не ограничивает напрямую компании

в выборе транспорта для проезда к месту командировки.

Работник может отправиться в командировку на служебном

или личном автомобиле.

Вместо оплаты проезда сотруднику компенсируют стоимость бензина

и технического обслуживания автомобиля во время поездки.

Для отчёта о расходах командированному необходимо сохранять

чеки на топливо с автозаправок, а также чеки

на обслуживание в автосервисах.

Стоимость платной парковки можно учесть как расходы

на содержание служебного транспорта — если ссылаться

на подпункт 11 первого пункта ст. 264 Налогового кодекса РФ,

а также Постановление ФАС Северо-Западного округа

от 06.10.2011 г. №А05-11805/2010 и Письмо Министерства финансов РФ

от 27.04.2006 г. №03-03-04/1/404. Если использовался

личный автомобиль командированного, чтобы избежать споров

с налоговиками, считать траты на стоянку лучше

по нормам, указанным в Постановлении

№92 от 08.02.2002 года.

* Статья носит информационный характер и может

не совпадать с мнением государственных органов

и мнением читателей статьи. ООО «НТТ» не несет

ответственность за решения, принятые на основе

информации, представленной в статье.

Ещё можно почитать

Каршеринг

в командировке

Командировка во время пандемии

Как

оформить отмену командировки в связи

с коронавирусом

Какие

документы нужны для командировки