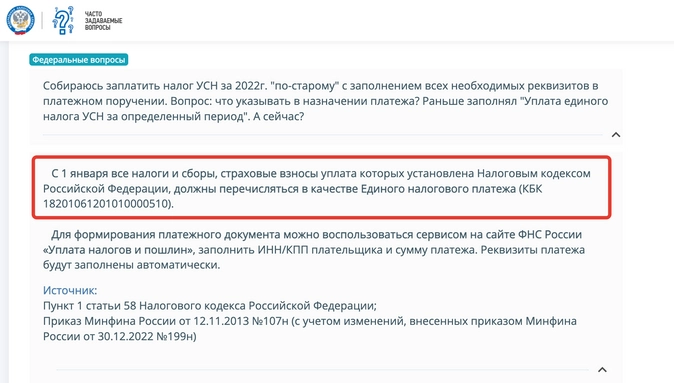

В какой срок организациям и ИП нужно заплатить налог по УСН за 2022 год? Как заполнить платежное поручение: «по-старому» или нужно перечислять «упрощенный» налог на единый налоговый счет (ЕНС)? Какие КБК следует указывать при уплате? Потребуется ли после уплаты подавать в ИФНС уведомление с расшифровкой?

В какой срок платить УСН за 2022 год

За 2022 год налогоплательщики-юридические лица представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

-

для организаций – не позднее 28 марта 2023 года;

-

для индивидуальных предпринимателей – не позднее 28 апреля 2023 года.

Сроки уплаты УСН за 2022 год:

|

Кто платит налог |

Крайний срок уплаты УСН |

|

Организация |

28.03.2023 |

|

ИП |

28.04.2023 |

За нарушение срока уплаты налога при УСН организации/ИП будут начислены пени (ст. 75 НК).

Порядок уплаты УСН за 2022 год

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах.

Такое уведомление сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК).

Это, например, ежемесячные платежи по НДФЛ, страховым взносам и авансовые платежи по УСН.

Однако в 2023 году срок уплаты «упрощенного» налога за 2022 год наступает позднее, чем срок подачи декларации по УСН за 2022 год.

Поэтому ни организации, ни ИП не должны направлять в ИФНС уведомление , в составе которого будет «расшифрован» налог по УСН за 2022 год.

В 2023 подавать уведомления об исчисленном налоге по УСН нужно только за I квартал, полугодие и 9 месяцев (письмо ФНС от 30.12.2022 N 8-7-02/0001@).

Налог за 2022 год организациям и ИП рекомендуем уплатить в 2023 год посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 год наступает раньше срока уплаты налога за этот период (п. 9 ст. 58, п. 7 ст. 346.21, п. 1 ст. 346.23 НК).

Получив декларацию по УСН за 2022 год от организации или ИП, налоговики увидят в ней сумму годового налога по УСН. И спишут эту сумму с ЕНС в счет уплаты налога.

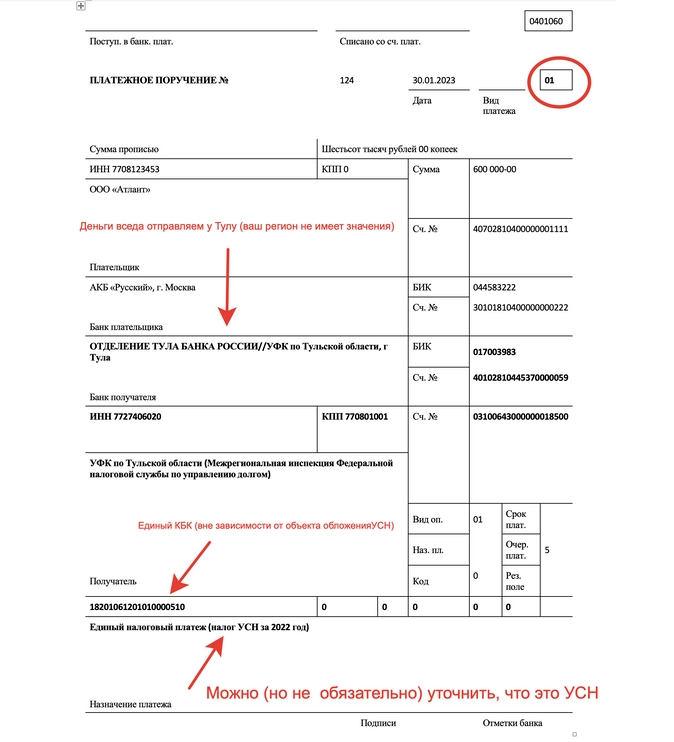

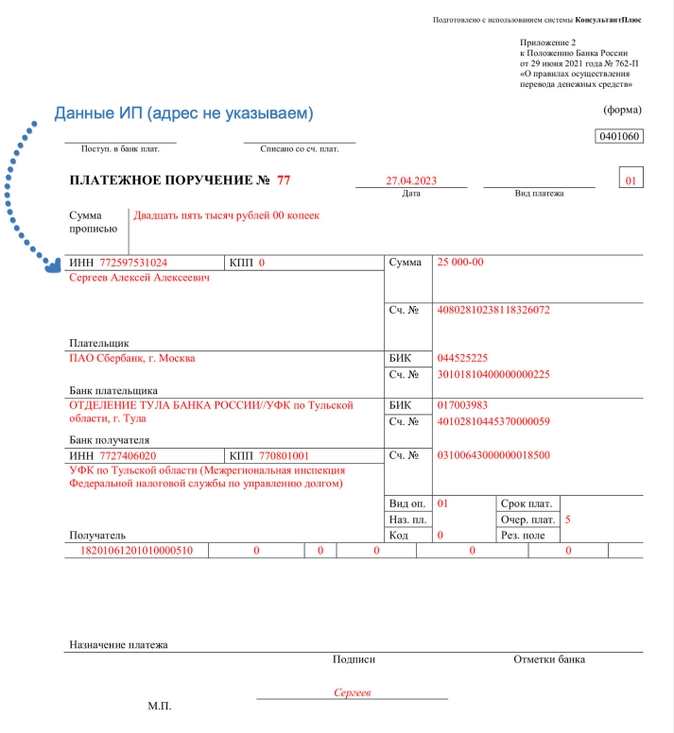

Образцы платежных поручений на уплату УСН за 2022 год

В данном разделе приведем образцы платежных поручений на уплату УСН за 2022 год в составе ЕНП путем перечисления на единый налоговый счет (ЕНС).

Предлагаем ознакомится с особенностями заполнения платежных поручений по УСН за 2022 год и обратить внимание на следующее:

|

Платежное поручение на перечисление ЕНП заполняйте по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран («доходы» или «доходы мину расходы»). |

|

Все данные о получателе платежа и его банковских реквизитах вы можете найти на сайте ФНС России. |

|

Если вы неправильно укажете номер счета Федерального казначейства или название банка получателя, платеж может не поступить в бюджет. Тогда вы не исполните обязанность по уплате налога (пп. 4 п. 13 ст. 45 НК). |

|

В поле 107 укажите 0 (ноль). ГД.00.2022 указывать не нужно (это никак не влияет на исполнение обязанности по уплате УСН за 2022 год). |

Образец платежки для организаций:

Образец платежки для ИП:

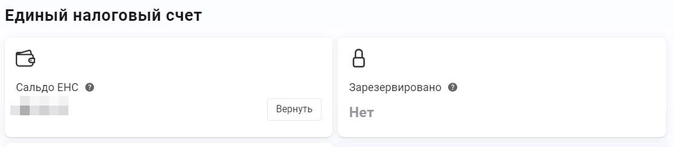

Следите за сальдо на балансе ЕНС

Организациям и ИП следует убедиться, чтобы к моменту наступления срока уплаты УСН за 2022 год на ЕНС сформировалось положительное сальдо.

Но как проверить, что денег на ЕНС достаточно?

Предположим, что вы являетесь ИП. В таком случает зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС.

Если денег достаточно, то налог по УСН просто спишут со счета. Но, справедливости ради, заметим, что сервис пока работает с перебоями.

Если у вас есть долг по налогам или взносам, то с ЕНС налоговики в первую очередь спишут сумму в счет погашения задолженности. И только потом – в счет уплаты платежа по УСН за 2022 год.

А можно ли оформить платежку по «старым» правилам?

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты.

Как мы уже сказали, уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается отчетность (п.9 ст. 58 НК).

Сроки уплаты налога УСН по итогам года – не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года – ИП. Но поскольку сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Положения НК предусматривают, что налоги и взносы в 2023 году можно платить отдельными платежками, которые заменяют уведомления о начисленных налогах и взносах.

Однако направлять «старые» платежки вместо уведомлений можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты, это:

-

ежемесячные платежи по НДФЛ и страховым взносам;

-

авансовые платежи по налогу на имущество, транспортному налогу и земельному налогу;

-

авансовые платежи по ЕСХН;

-

авансовые платежи по налогу на УСН;

-

налогу на прибыль по ставкам, отличным от ставки 20 процентов.

Получается, что годовой налог по УСН за 2022 год не входит в названный перечень, поскольку годовая декларация по УСН сдается раньше, чем наступает срок уплаты налога.

Следовательно, уплата УСН за 2022 год путем формирования «старых» платежек не предусмотрена законодательством.

Учитывая изложенное, мы не рекомендуем такой вариант и образцы платежных поручений не приводим.

Более того, не вполне понятен смысл формирования «старых» платежек: в них нужно включать больше реквизитов, указывать конкретный КБК и налоговый период. Для чего это делать? Чтобы запутать налоговиков?

Если же вы, все равно, решите платить УСН «старым» способом, то обратите внимание на КБК:

КБК по УСН в 2023 году:

|

Способ уплаты УСН за 2022 год |

КБК в платежке при уплате УСН за 2022 г. |

|

Налоги/взносы будут уплачиваться в рамках ЕНП |

182 01 06 12 01 01 0000 510 |

|

Налоги/взносы будут уплачиваться отдельными платежными поручениями по каждому налогу/взносу |

182 1 05 01011 01 1000 110 – при объекте «доходы»; |

Полагаем, что если вы перечислите УСН за 2022 год «старым» способом, то денежные средства, все равно, поступят на единый налоговый счет (ЕНС) и налоговики, возможно, смогут правильно учесть платежи.

Однако списание УСН за 2022 год с ЕНС произойдет не раньше 28 марта (у юр.лиц) и 28 апреля (у ИП). То есть, только когда наступит крайний срок уплаты и если на ЕНС будет достаточно для этого средств.

Однако, повторимся: даже на официальном сайте ФНС налоговики отмечают, что платеж по УСН за 2022 год следует оформлять по-новому и направлять деньги исключительно на единый КБК 18201061201010000510 в составе ЕНП.

Выводы

-

Организациям и ИП рекомендуем платить УСН за 2022 на единый КБК 18201061201010000510 в составе ЕНП.

-

Нет смысла формировать «старые» платежки и отправлять платеж на конкретный КБК, относящийся к объекту «доходы» или «доходы минус расходы». Это противоречит нормам НК и только запутает налоговиков.

-

Обязательно убедитесь, что на ЕНС сформировалось положительное сальдно и к наступлению срока уплаты годового налога налоговики смогут «списать» платеж в счет уплаты УСН за 2022 год.

Для удобства, к статье приложен образец платежки на уплату УСН за 2022 год, который можно скачать.

Прочитать статью в источнике.

Реквизиты для оплаты УСН 2022 — 2023 годов — на что следует обратить особое внимание, заполняя платежку, различаются ли они для организаций и ИП, какие были изменения в последнее время, — ответы на эти и некоторые другие вопросы вы найдете в нашей статье.

Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Платежи по УСН, осуществляемые в 2022–2023 годах

В 2022-2023 годах плательщики УСН должны сделать следующие платежи по этому налогу:

- 3 квартальных авансовых платежа за 2022 год;

- итоговый платеж за 2022 год, рассчитанный по декларации с учетом осуществленных в течение этого года авансовых платежей;

- 3 квартальных авансовых платежа за 2023 год;

- итоговый платеж за 2023 год.

Каковы же реквизиты для уплаты УСН за 2022 и 2023 годы? Есть ли различия между ними и как эти реквизиты зависят от категории плательщика и от объекта налогообложения? Давайте смотреть.

Реквизиты для оплаты налога и авансов по УСН с 2023 года

С 01.01.2023 порядок и сроки перечисления авансов по налогам и налогов изменен в связи с введеним единого налогового платежа (ЕНП). Все платежи (включая платежи по итогу 2022 года) теперь будут совершаться на единый налоговый счет (ЕНС). Поэтому реквизиты платежных поручений будут иными в 2023 году по сравнению с 2022 годом:

- Во-первых, для сбора ЕНП налоговики открыли специальный счет в казначействе Тульской области. Все деньги налогоплательщиков будут идти туда.

- Во-вторых, Минфин должен утвердить новые правила заполнения реквизитов платежных поручений по налогам. Пока это не произошло, разрешили применять старый порядок перечисления налогов.

- В-третьих будет отдельный КБК для ЕНП.

ФНС уже дала образцы заполнения платежек на ЕНП. Посмотреть их вы можете здесь.

В чем суть ЕНП и зачем он был введен, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Путеводитель.

Об основных полях платежного поручения узнайте здесь.

Реквизиты для оплаты налога по объекту «доходы» в 2022 году

Реквизиты на уплату авансов по УСН в 2022 году упрощенцам хорошо известны, по сравнению с прошлыми периодами они не менялись: они все так же не зависят от категории плательщика (юрлицо или ИП), но различаются в зависимости от объекта налогообложения (доходы или доходы минус расходы). Основное отличие в КБК. Для доходной упрощенки он один, а для доходно-расходной другой. Ну и в основании платежа каждый укажет свой объект налогообложения.

Итак, при заполнении в 2022 году платежки на аванс по УСН с объектом «доходы»:

- В поле 101 «Статус налогоплательщика» указывают 13 — значение для ИП (согласно новым правилам) или 01 — для компаний.

- В поле 18 «Вид операции» проставляют 01.

- В поле 21 «Очередность платежа» указывают 5.

- В поле 22 «Код» выбирают 0 (при оплате налога или аванса) или код, указанный в требовании ФНС.

- В поле 24 «Назначение платежа» пишут: «Авансовый платеж» или «Оплата УСН по объекту «доходы»».

- В поле 104 «КБК» проставляют 182 1 05 01011 01 1000 110.

- В поле 105 «ОКТМО» указывается код в соответствии с территориальной принадлежностью ИП или компании.

- В поле 106 «Основание платежа» выбирают в зависимости от конкретной ситуации: ТП (текущие платежи), ЗД (оплата задолженности).

- В поле 107 «Налоговый период» указывают соответствующий период, за который делают оплату: ГД.00.2021, КВ.01.2022, КВ.02.2022, КВ.03.2022.

- В поле 108 «Номер документа» ставится 0 для оплаты налога и авансов. В случае оплаты на основании взысканий ИФНС — номер требования налоговиков. При этом по новым правилам перед номером следует проставить буквенный код — основание платежа (например, ТР для оплаты требования, АР для оплаты по исполнительному документу).

- В поле 109 «Дата документа» проставляется 0 (при оплате аванса); при уплате налога — дата подписания декларации, поданной в ИФНС. При оплате по требованию налоговой ставится дата требования.

Реквизиты для уплаты налогов в 2022 году проще всего найти на сайте ФНС. Там есть специальный сервис. Подробнее о нем мы рассказали здесь.

Образцы платежных поручений на уплату налога при УСН с объектом «доходы» вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к правовой системе, это бесплатно.

О правилах ведения регистра, необходимого для расчета налога при УСН, читайте в материале «Как вести книгу доходов и расходов при УСН (образец)?».

Платежные реквизиты по объекту «доходы минус расходы» в 2022 году

- В поле 101 ставится 13 для ИП или 01 для компаний.

- В поле 18 указывают 01.

- В поле 21 — 5.

- В поле 22 — 0 или код, предусмотренный требованием налоговой.

- В поле 24 пишут: «Оплата авансового платежа» или «Оплата налога по УСН по объекту «доходы, уменьшенные на величину расходов»».

- В поле 104 проставляют КБК 182 1 05 01021 01 1000 110.

- В поле 105 указывается код в соответствии с местом регистрации ИП или компании.

- В поле 106 — либо ТП, либо ЗД.

- В поле 107 — ГД.00.2021, КВ.01.2022, КВ.02.2022, КВ.03.2022.

- В поле 108 проставляют 0 или номер требования ФНС с буквенным кодом.

- В поле 109 ставят 0 по авансам, а для оплаты налога — дату подписания декларации, поданной в ИФНС. В случае оплаты по требованию ИФНС проставляется дата требования.

Реквизиты для уплаты налогов в 2022 году проще всего найти на сайте ФНС. Там есть специальный сервис. Подробнее о нем мы рассказали здесь.

Образцы платежных поручений на уплату налога при УСН с объектом «доходы минус расходы» вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к правовой системе, это бесплатно.

С 2017 года с вышеуказанным КБК (182 1 05 01021 01 1000 110) оформляется и платежный документ на оплату минимального налога, начисляемого как 1% от дохода, если налог, рассчитанный от разницы между доходами и расходами, оказался меньше этой величины.

О том, возможен ли убыток при доходно-расходной упрощенке и как его учесть для налогообложения, читайте в статье «Налоговый убыток — это…».

Проект приказа Минфина о новых правилах заполнения платежек с 2023 года приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в проект документа.

Итоги

Каждый «упрощенец» с учетом условий, установленных гл. 26.2 НК РФ, обязан исчислять сумму налога по УСН, предварительно выбрав оптимальный для себя объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». С 2023 года все налоги, включая налог по УСН, будут платиться на ЕНС по новым реквизитам и с учетом новых правил заполнения платежек, которые должен утвердить Минфин.

В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2022 и 2023 году.

Согласно статье 346.21.НК РФ, предприниматели должны платить налог по УСН в инспекцию ФНС по месту нахождения организации или, если это ИП, по месту жительства.

Авансовые платежи по этому налогу платятся ежеквартально — в апреле, июле и октябре, до 28-го числа каждого из месяцев включительно. Остаток налога по УСН нужно выплатить уже в следующем году — до 28 марта (организациям) и до 28 апреля (ИП).

Чтобы выплату произвести по всем нормам, юрлица и предприниматели на УСН должны знать коды бюджетной классификации, которые используются при заполнении отчетности и уведомлений об исчисленных суммах, а также при уплате налогов, взносов, пени и штрафов.

Код бюджетной классификации (КБК) показывает, откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В платежном поручении для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 28 числа следующего месяца. Налог за год уплачивается организациями до 28 марта и до 28 апреля предпринимателями. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от назначения платежа. Кроме того, с 2023 года КБК указывается в уведомлениях об исчисленных суммах, которые служат для ФНС подсказкой — какую сумму и на какое направление налогоплательщик перечислил в составе единого налогового платежа.

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Само собой, все эти «движения» требуют времени, и сроки уплаты налога будут не соблюдены. В результате вас ждут пени и/или штраф.

В 2022 году КБК утверждены Приказом Минфина России от 08.06.2021 № 75н.

КБК для УСН «Доходы» в 2022 году

Для УСН «доходы» применяется ставка 6 % (или меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации или предпринимателя. При превышении лимита по численности в 100 человек и лимита по выручке в 188,55 млн рублей, ставка вырастает до 8 %. КБК не меняются.

|

КБК |

Платеж по УСН в 2022 году |

|

182 1 05 01011 01 1000 110 |

Налог на УСН «Доходы» |

|

182 1 05 01011 01 2100 110 |

Пени по налогу на УСН «Доходы» |

| 182 1 05 01011 01 2200 110 | Проценты по налогу на УСН «Доходы» |

|

182 1 05 01011 01 3000 110 |

Штрафы по налогу на УСН «Доходы» |

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «Доходы минус расходы» в 2022 году

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН «доходы минус расходы» в 2022 году не произошло, поэтому в платежном поручении указывайте следующие коды:

|

182 1 05 01021 01 1000 110 |

Налог на УСН «Доходы минус расходы» и Минимальный налог |

|

182 1 05 01021 01 2100 110 |

Пени по налогу на УСН «Доходы минус расходы» |

| 182 1 05 01021 01 2200 110 | Проценты по налогу на УСН «Доходы минус расходы» |

|

182 1 05 01021 01 3000 110 |

Штрафы по налогу по налогу на УСН «Доходы минус расходы» |

Эти же коды применяют налогоплательщики, превысившие первоначальные лимиты и перешедшие на повышенную ставку 20 %. Коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

В 2023 году КБК утверждены Приказом Минфина России от 17.05.2022 № 75н. Важно помнить, что уплачивать УСН в этом году нужно единым налоговым платежом, как и пени и штрафы по нему. КБК в этом случае будет одинаковый для всех налогов, взносов и иных платежей: 182 01 06 12 01 01 0000 510.

Конкретные КБК по объектам налогообложения и типам платежей при этом все равно понадобятся. Их нужно указывать в уведомлениях об исчисленных суммах, чтобы ФНС понимала, на какое направление вы перечислили деньги на свой единый налоговый счет.

Кроме того, в 2023 году можно применять прежний порядок уплаты налогов — направлять отдельные платежные поручения для каждого перечисления в бюджет, тогда отдельные уведомления не понадобятся. Но это доступно только тем, кто ни разу не подавал уведомлений. Если сдать его в ФНС хоть раз, нужно будет переходить на ЕНП и подавать постоянно.

УСН «Доходы» в 2023 году

Стандартная ставка для УСН «доходы» — 6 % (она может быть ниже — о ставках в регионах мы писали здесь). При превышении лимита по численности в 100 человек и лимита по выручке в 188,55 млн рублей, ставка вырастает до 8 %. КБК при этом остается тот же.

|

КБК |

Платеж по УСН в 2023 году |

|

182 1 05 01011 01 1000 110 |

Налог на УСН «Доходы» |

|

182 1 05 01011 01 2100 110 |

Пени по налогу на УСН «Доходы» |

| 182 1 05 01011 01 2200 110 | Проценты по налогу на УСН «Доходы» |

|

182 1 05 01011 01 3000 110 |

Штрафы по налогу на УСН «Доходы» |

КБК УСН «Доходы минус расходы» в 2023 году

На УСН «доходы минус расходы» КБК отличаются. При стандартной ставке 15 % и повышенной ставке 20 % коды не отличаются, также они одинаковы для ИП и организаций. В 2023 в уведомлениях указывайте прежние коды:

|

182 1 05 01021 01 1000 110 |

Налог на УСН «Доходы минус расходы» и Минимальный налог |

|

182 1 05 01021 01 2100 110 |

Пени по налогу на УСН «Доходы минус расходы» |

| 182 1 05 01021 01 2200 110 | Проценты по налогу на УСН «Доходы минус расходы» |

|

182 1 05 01021 01 3000 110 |

Штрафы по налогу по налогу на УСН «Доходы минус расходы» |

КБК УСН для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, укажите КБК 182 1 05 01021 01 1000 110.

Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно, новым пользователям предоставляется доступ к сервису на 14 дней.

Попробовать бесплатно

Добавить в «Нужное»

С 2023 г. организации и ИП ждет много налоговых новшеств. Это касается и тех, кто применяет упрощенку. Мы расскажем, какие изменения нужно иметь в виду при уплате налога и сдаче декларации по УСН за 2022 г.

УСН-2022: ставки

Чтобы правильно рассчитать налог и уплатить его в бюджет, необходимо в том числе знать ставку налога. Поэтому давайте вспомним, какие же ставки налога при УСН применяются в 2022 г.

Налоговым кодексом установлены следующие ставки.

1. Для объекта «доходы».

Общая ставка, установленная НК РФ, составляет 6% (п. 1 ст. 346.20 НК РФ). Однако с квартала, в котором доходы упрощенца превысили 164,4 млн руб. (150 млн руб. x 1,096) и/или средняя численность работников превысила 100 человек, применяется ставка 8% (п. 1.1 ст. 346.20 НК РФ).

2. Для объекта «доходы, уменьшенные на величину расходов».

В общем случае «доходно-расходные» упрощенцы рассчитывают налог по ставке 15% (п. 2 ст. 346.20 НК РФ). Но если доходы организации/ИП превысили 164,4 млн руб. и/или средняя численность работников превысила 100 человек, с квартала, в котором произошло такое превышение, налог рассчитывается по ставке 20% (п. 2.1 ст. 346.20 НК РФ).

Важно отметить, что региональным властям дано право устанавливать пониженные ставки налога при УСН для некоторых категорий как «доходных» упрощенцев, так и «доходно-расходных» (п. 1, 2 ст. 346.20 НК РФ). Поэтому перед расчетом налога обязательно ознакомьтесь с законом своего субъекта РФ. Ведь, возможно, вы можете платить налог по пониженной ставке.

Вам может пригодиться справочная информация «Пониженные налоговые ставки по УСН в субъектах Российской Федерации». Ознакомиться с этой информацией вы можете, оформив бесплатный доступ к системе КонсультантПлюс.

УСН-2022: срок уплаты

Для плательщиков налога при УСН изменились сроки уплаты самого налога и авансовых платежей по нему. При этом, как и прежде, срок уплаты налога зависит от того, кто именно его платит – организация или ИП (п. 7 ст. 346.21 НК РФ (в ред., действ. с 01.01.223)).

Сроки уплаты налога при УСН за 2022 г. покажем в таблице.

| Кто платит налог | Крайний срок уплаты |

|---|---|

| Организация | 28.03.2023 |

| ИП | 28.04.2023 |

Новые сроки авансовых платежей по налогу при УСН, которые нужно будет перечислять в 2023 г., вы найдете в отдельной консультации.

За нарушение срока уплаты налога при УСН организации/ИП будут начислены пени (ст. 75 НК РФ).

Рассчитать сумму пеней можно, воспользовавшись нашим Калькулятором.

КБК для уплаты налога при УСН за 2022 г.

КБК, указываемый в платежном поручении при перечислении «упрощенного» налога по итогам 2022 г., зависит от того, какой способ уплаты налогов/взносов выбрал плательщик в 2023 г.

| Способ уплаты налогов/взносов в 2023 г. | КБК для налога при УСН за 2022 г. |

|---|---|

| Налоги/взносы будут уплачиваться в рамках ЕНП | 182 01 06 12 01 01 0000 510 |

| Налоги/взносы будут уплачиваться отдельными платежными поручениями по каждому налогу/взносу (ч. 12, 14 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ) | 182 1 05 01011 01 1000 110 – при объекте «доходы»; 182 1 05 01021 01 1000 110 – при объекте «доходы минус расходы» (на этот же КБК перечисляется и минимальный налог) |

Образцы заполнения платежных поручений для каждого из способов уплаты вы найдете на специальной промостранице ФНС.

Декларация по УСН-2022: бланк

Форма декларации по налогу при УСН не изменилась. То есть за 2022 г. декларацию нужно представить по той же форме, что и за 2021 г.

Напомним, что форма декларации утверждена Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@.

Заполнение декларации по налогу при УСН

Теперь давайте вспомним основные правила заполнения и представления декларации по налогу при УСН.

- Состав декларации по налогу при УСН зависит от выбранного налогоплательщиком объекта налогообложения.

| Объект налогообложения по налогу при УСН | Состав декларации |

|---|---|

| Доходы |

Если упрощенец является плательщиком торгового сбора, то в состав декларации ему также нужно включить раздел 2.1.2. |

| Доходы минус расходы |

Если «доходно-расходный» упрощенец получает целевые средства, то ему также необходимо заполнить раздел 3. |

2. При подаче первичной декларации (не уточненной) в поле «Номер корректировки» титульного листа декларации нужно поставить «0—» (пп. 2 п. 2.2 Порядка, утв. Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@ (далее – Порядок)). Если же у вас возникла необходимость подачи уточненной декларации, то у первой уточненки в этом поле надо поставить «1—», при подаче второй уточненки за этот же налоговый период – «2—» и т.д.

3. По общему правилу в поле «Налоговый период (код)» титульного листа ставится код «34» (пп. 3 п. 2.2 Порядка).

4. В общем случае в поле «по месту нахождения (учета) (код)» титульного листа декларации необходимо поставить (пп. 6 п. 2.2 Порядка):

- «210» – для организаций;

- «120» – для ИП.

5. В поле «Номер контактного телефона» на титульном листе необходимо указать номер контактного телефона организации/ИП с указанием телефонного кода города (кода оператора), без пробелов, без скобок, без прочерков (пп. 10 п. 2.2 Порядка). То есть, к примеру, это поле может быть заполнено следующим образом «4991605893».

6. Все стоимостные значения указываются в декларации в полных рублях. Округление производится по правилам математики: значения показателей менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля (п. 1.3 Порядка).

7. Страницы декларации имеют сквозную нумерацию. Титульному листу присваивается номер 001 (п. 1.4 Порядка).

8. Ошибки в декларации нельзя исправлять с помощью корректирующего или иного аналогичного средства (п. 1.5 Порядка).

9. Не допускается двусторонняя печать декларации на бумаге и такое скрепление листов декларации, которое приводит к порче бумажного носителя (п. 1.6 Порядка).

10. При отсутствии какого-либо показателя в соответствующем поле во всех знакоместах ставятся прочерки (п. 1.6 Порядка). Например, ИП ставит прочерки в поле «КПП». Если же в каком-то поле не нужно заполнять все знакоместа, то прочерки ставятся в незаполненных знакоместах в правой части поля. К примеру, для ИНН в декларации отведено 12 знакомест, так как именно из стольких цифр состоит ИНН предпринимателя. Однако ИНН организации состоит из 10 цифр. Таким образом, организация должна заполнить поле ИНН следующим образом «7714156325—».

11. Если у организации/ИП среднесписочная численность работников за предшествующий календарный год превысила 100 человек, декларацию по УСН нужно представить в электронном виде (п. 3 ст. 80 НК РФ). Электронный формат декларации по налогу при УСН приведен в Приложении № 3 к Приказу ФНС России от 25.12.2020 N ЕД-7-3/958@. Имейте в виду, что если плательщик должен был представить электронную декларацию по УСН, а подал ее на бумаге, то его оштрафуют за нарушение способа подачи декларации (ст. 119.1 НК РФ). А вот если плательщик имеет право на подачу бумажной декларации, то никто не запрещает ему сдать ее в электронном виде.

12. Декларация по налогу при УСН представляется (п. 1 ст. 346.23 НК РФ):

- в ИФНС по месту нахождения – для организаций;

- в ИФНС по месту жительства – для ИП.

УСН-2022: сроки сдачи отчетности

Для плательщиков налога при УСН изменились не только сроки уплаты налога, но и сроки сдачи отчетности. Декларацию за 2022 г. нужно подать в следующие сроки (п. 1 ст. 346.23 НК РФ (в ред., действ. с 01.01.2023)).

| Кто сдает декларацию | Крайний срок сдачи |

|---|---|

| Организация | 27.03.2023 (25 марта – суббота (п. 7 ст. 6.1 НК РФ)) |

| ИП | 25.04.2023 |

Если нарушить срок сдачи, то организации/ИП грозит штраф (п. 1 ст. 119 НК РФ), а в некоторых случаях и блокировка счетов (пп. 1 п. 3 ст. 76 НК РФ).

Рассчитать сумму штрафа вы можете при помощи нашего Калькулятора.

УСН-2022 и частичная мобилизация

В связи с объявленной Президентом РФ частичной мобилизацией власти приняли различные меры поддержки для мобилизованных ИП, а также для ООО, где единственным участником и директором является один и тот же человек и его призвали в рамках частичной мобилизации. В числе прочих мер продлены сроки уплаты налогов и сдачи отчетности. Эти меры распространяются и на мобилизованных упрощенцев. Подробнее об этом можно прочитать в нашей статье.

Важное обновление от 16.03.2023. ФНС запустила новый сервис для оплаты налогов и взносов «старым» способом. Без необходимости отправлять уведомления и заявления. Я написал две подробные инструкции по его использованию, с конкретными примерами:

- Как оплатить фиксированные взносы ИП за 2023 год на сайте ФНС «старым» способом? (часть 1)

- Как оплатить 1% свыше 300000 рублей за 2022 год на сайте ФНС «старым» способом? (часть №2)

Обновление от 07.03.2023. Уважаемые читатели, прежде чем использовать «старый» способ оплаты налогов и взносов (со статусом плательщика «02»), обязательно уточняете возможность его использования в своей налоговой инспекции.

В моем телеграмм-канале стали поступать сообщения от подписчиков, что в некоторых налоговых инспекциях все-равно требуют подачу уведомлений об исчисленных налогах. Также требуют подавать заявление по форме КНД 1150057 (на уменьшение налога). Несмотря на то, что в платежках указан статус плательщика «02».

Обсуждение есть в моем телеграмм-канале: https://t.me/ipnovosti

Понимаю, что сейчас ИП (а также бухгалтеры) каждый день читают бодрые сводки по запуску ЕНС и ЕНП. Информации ОЧЕНЬ много.

Каждый день я читаю в своем RSS-ридере, как минимум, пару десятков статей по этому поводу. Немудрено, что нужно иметь крепкую нервную систему, чтобы вот это все фильтровать =)

Я уже писал статью о том, как уплатить налог налог по УСН за 2022 год по новым правилам (через пополнение ЕНС). Вопросы по той статье задают до сих пор, путаются с уведомлениями и так далее и так далее.

Как оплатить налог по УСН за 2022 год в 2023 году? Нужно ли подавать уведомление?

А в моем телеграм-канале постоянно задают вопросы о том, как можно оплатить налог по УСН за 2022 год (часто спрашивают «за 4 квартал 2022 года») по-старинке, при помощи привычного платежного поручения. То есть, «старым» способом.

Действительно, это самый простой и привычный способ для оплаты налогов и взносов в 2023 году.

Кстати, раз уж вспомнил про телеграмм-канал. Не поленитесь, подпишитесь. Там много интересных обсуждений на самые разные темы: https://t.me/ipnovosti

Прежде чем перейти к основной теме, отмечу важные моменты:

- Этот способ будет работать только в 2023 году, пока действует переходный период.

- Если вы ранее отправляли хотя-бы одно уведомление об исчисленных налогах, то использовать этот способ не получится. Дело в том, что после отправки первого уведомления об исчисленных налогах, нельзя использовать привычные всем платежки. Только ЕНС, заявления, уведомления и модные цифровые подписи.

Итак, как оплатить налог по УСН за 2022 год «старым» способом?

- Необходимо убедиться, что ранее НЕ отправляли уведомление об исчисленных налогах. Это важно.

- Создать платежное поручение и оплатить его со счета ИП (или со счета физлица)

- Убедиться, что на 28 апреля 2023 года на счете ЕНС достаточно средств. Это очень важно!

А теперь подробнее о каждом шаге

Шаг №1: Нужно вспомнить (или спросить своего бухгалтера) о том, отправляли вы ранее уведомление об исчисленных налогах или нет.

О том, как заполняется это уведомление я писал в этих статьях:

- Как заполнить уведомление об исчисленных налогах на бумаге и сдать в инспекцию: пошаговая инструкция и пример оформления

- Как отправить уведомление в ФНС при оплате налога из «Личного кабинета ИП»? Пошаговая инструкция с примером!

- Если НЕ отравляли это уведомление, то отлично, двигаемся дальше.

- Если ОТПРАВЛЯЛИ, то придется платить только таким способом:

Как оплатить налог по УСН за 2022 год в 2023 году? Нужно ли подавать уведомление?

Шаг №2: Создаем платежное поручение

Важно! Нельзя использовать шаблоны, которые применяли при уплате налога по УСН за 2022 год и ранее. Платежное поручение составляется иначе.

Выглядит оно примерно вот так:

- В платежке необходимо указать статус плательщика 02. Это важно!

- Так как ИП платит налог по УСН, то указываем КБК 18210501011011000110

- Сумма платежа. В нашем примере это 539 рублей

- Период ГД.00.2022 это значит, что платим налог по УСН по итогам 2022 года

- Разумеется, ставите свои реквизиты (выделено красным)

- Реквизиты, выделенные желтым цветом, не трогаем. Они единые для всех ИП. Все платим в Тулу!

- У меня номер платежного поручения «10», у вас может быть иной номер, конечно.

- По последним правилам поле «Назначение платежа» можно оставить пустым. Но если банк не будет пропускать такой платеж, то можно написать «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации».

- С 11 февраля можно не указывать адрес прописки ИП. Но тут уже зависит от банка. Многие банки давно не требуют указывать адрес прописки, а в некоторых требуют прямо сейчас (хотя можно уже не указывать адрес, начиная с 11 февраля 2023 года)

Где формировать эту платежку?

В своем интернет — банке можете создать шаблон и платить со счета ИП. Можете формировать ее в своей бухгалтерской программе, а потом отправлять в банк. Как вам удобно.

Когда платить?

До 25 апреля 2023 года. Опытные читатели сразу скажут, что новый срок оплаты за 2022 год до 28 апреля 2023 года. Да, до 28 апреля. Я знаю.

И знаю, что данные по налогу УСН за 2022 год ФНС узнает из налоговой декларации по УСН за 2022 год, которую нужно сдать как раз до 25 апреля.

Но я считаю, что лучше немного перестраховаться и оплатить платежку до 25 апреля, а не до 28-го. А еще лучше оплатить на несколько дней раньше. Например, до 20 апреля.

Шаг № 3. Нужно убедиться, что на 28 апреля 2023 года на счете ЕНС достаточно денег

Это важно, так как если на счете ЕНС не будет хватать денег, то платеж не пройдет. А значит, будет просрочен платеж, штраф… Ну, вы поняли.

Как убедиться, что денег на ЕНС достаточно?

Зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС.

Но зачем? Ведь оплата производится «старым» способом? Зачем проверять сальдо ЕНС?

Дело в том, что когда вы платите «старым» способом, платеж все-равно «падает» на ЕНС. И только 28 апреля произойдет списание налога по УСН за 2022 год. И крайне важно, чтобы денег на эту дату было достаточно.

Например, вы все аккуратно посчитали и корректно оплатили. В ЛК ИП отображается нужная сумма. Но, например, вы забыли оплатить какой-то налог. Предположим, появился долг за недвижимость.

ФНС его (долг) немедленно спишет из тех средств, которые есть на ЕНС в первую очередь. Поэтому, следите за тем, чтобы в ЛК ИП всегда было достаточно средств. Это важно!

Собственно, все. Надеюсь, вам пригодилась эта статья.

Единственное, в нынешней ситуации, не советую сломя голову платить прямо сейчас. Дождитесь, когда полностью заработает «Личный кабинет ИП» и нормально заработает ЕНС (а именно, решат проблемы с сальдо).

Если есть вопросы или дополнения, пишите ниже.

С уважением, Дмитрий Робионек.

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.