Здравствуйте! Заработалась и перечислила НДС за 4 квартал 2022 года в январе 2023 по старым реквизитам(банк, кбк и прочее) . Что делать?

г. Ростовская область336 453 балла

Добрый день,

Цитата (Яна Романенко):Заработалась и перечислила НДС за 4 квартал 2022 года в январе 2023 по старым реквизитам(банк, кбк и прочее) . Что делать?

Выяснить в налоговой, зачислен ли ваш платеж или нет.

На форуме коллеги делятся, что в аналогичной ситуации, пока платежи зачисляются по назначению — не теряются.

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

г. Ростов-на-Дону532 583 балла

Яна Романенко,

Если перечислять налоги по старым правилам, указывая отдельные КБК по каждому налогу, суммы все равно будут зачтены на ЕНС.

Цитата (Единый налоговый платеж в 2023 год у):Как платить налоги в 2023 году

Для пополнения ЕНС необходимо сформировать платежное поручение, которое имеет одинаковые реквизиты, меняется только ИНН налогоплательщика и сумма платежа.

Сформировать платежное поручение можно в личном кабинете налогоплательщика на сайте налоговой. Если перечислять налоги по старым правилам, указывая отдельные КБК по каждому налогу, суммы все равно будут зачтены на ЕНС. Неважен и период, за который вы хотите оплатить налоги. Исключений для оплаты в 2023 году не предусмотрено.

г. Ростовская область336 453 балла

Цитата (Ольга Рогова):Если перечислять налоги по старым правилам, указывая отдельные КБК по каждому налогу, суммы все равно будут зачтены на ЕНС.

Автор не просто оплатил на отдельный КБК, уплачено полностью на реквизиты прошлого года, т.е. не в Тулу.

г. Ростов-на-Дону532 583 балла

Цитата (geomech):уплачено полностью на реквизиты прошлого года, т.е. не в Тулу.

Как я поняла, что всё равно попадет в Тулу.

Цитата (Теперь все платежи зачисляются на единый казначейский счет в УФК по Тульской области ): Иными словами с этого года все платежи обрабатывает Управление казначейства по Тульской области (вместо 84 счетов в каждом субъекте РФ) и новая процедура никак не влияет на учет платежей в налоговом органе.

Если налогоплательщик указал свой ИНН, то денежные средства будут отражены на его едином налоговом счете и далее перераспределены по налогам и бюджетам, соответствующим месту его регистрации или ведения деятельности.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

г. Ростовская область336 453 балла

Но это же не значит, что надо в платежках писать, кто что хочет и все равно попадет туда, куда надо.

Пора уже обзавестись новыми реквизитами, ато станут платежи на невыясненные сбрасываться и к имеющимся непоняткам еще и это добавится.

![]()

Спасибо всем за ответы, буду выяснять в налоговой!

Если в 2023 году вы скопировали старую прошлогоднюю платежку и отправили налог в ИФНС по Москве, не беспокойтесь. Деньги не пропадут.

Они автоматически будут зачислены в УФК по Тульской области.

Об том рассказали в УФНС по г. Москве в ходе вебинара.

Успели запутаться в правилах работы с ЕНП, до сих пор не понимаете как платить взносы и что сдавать в 2023 году? Без паники!«Клерк» спешит на помощь бухгалтеру с новым актуальным курсом «Все новые правила — 2023 для бухгалтера: ЕНП, Соцфонд, АУСН, новая отчетность». Он не только про ЕНП и отчетность, но и про изменения в кадровом учете, больничных, охране труда, 115-ФЗ и проверках. Успейте записаться!

Если пока эта отправленная на другие реквизиты сумма не отражена на вашем ИЛС, надо подождать.

Дата публикации: 02.03.2023 09:17

В МИ ФНС России №24 по Иркутской области состоялся онлайн-вебинар «Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». По тематике применения единого налогового счета большинство налогоплательщиков интересовались следующими вопросами. Если осуществлена оплата налога по старым реквизитам, что произойдет с таким платежом? Будет ли такой платеж считаться невыясненным? В течение какого времени его нужно уточнить в этом случае?

В ходе беседы спикеры мероприятия пояснили, что денежные средства, подлежащие уплате единым налоговым платежом, но перечисленные по прежним реквизитам, автоматически будут признаны единым налоговом платежом и учтены на едином налоговом счете налогоплательщика (п. 13 ст. 4 Федерального закона от 14.07.2022 №263-ФЗ).

С реквизитами для уплаты можно ознакомиться на промостранице ЕНС на сайте ФНС России.

Skip to content

Вы допустили ошибку в платёжке на перевод ЕНП — неверно указали какой-либо из реквизитов, к примеру, КБК, свой ИНН, ИНН налогового органа, или ОКТМО. Возможно ли уточнение такого платежа? Да, возможно, а его способ зависит от того, какой конкретно реквизит был указан неточно. Налоговики опубликовали разъяснения на своём официальном сайте в разделе «Часто задаваемые вопросы».

С Нового года, как Вы, возможно, знаете, налоги и другие обязательные платежи в большинстве случаев переводятся в бюджет одной платёжкой — единым налоговым платежом. Для учёта этих платежей создан единый налоговый счёт (ЕНС). Так что, если в платёжном поручении один из реквизитов, отличный от ИНН плательщика, окажется неправильным, то средства равно будут зачислены на ЕНС данного плательщика. Дополнительно ничего уточнять не нужно, как утверждают налоговики.

Если же неверно указан ИНН плательщика, всё становится гораздо сложнее. Такие платежи относятся к невыясненным поступлениям. Корректировать их можно только по обращениям налогоплательщиков. Если Вы по ошибке написали чужой ИНН вместо нужного, то уточнение допустимо только при 2 условиях:

- согласие владельца этого ИНН

- платёж не ушёл на погашение долга этого лица

Чтобы уточнить такой платёж, Вы вправе подать обращение в свободной форме в любой удобный Вам налоговый орган.

Ошибки в платёжном документе — естественное следствие человеческого фактора. Автоматизация заполнения поможет избавиться от них. Сервис «Контур.Экстерн», например, даёт возможность формировать платёжные поручения в 1 клик. Система использует данные либо из расчётов и деклараций, либо из поступающих от ИФНС требований об уплате взноса или налога. Своевременное обновление такой информации, как реквизиты получателя, номера счетов управлений Федерального казначейства, действующие КБК или коды для статуса плательщика, происходит автоматически без Вашей помощи. Система сама подставит в платёжку действующие значения.

Читайте также Снижение налогов ИП на УСН или ПСН на сумму взносов: комментарий Минфина

Ошибки в платежном поручении при уплате налогов (страховых взносов) могут привести к достаточно серьезным последствиям. Рассмотрим, что это за ошибки и чем они чреваты.

Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Последствия ошибок в платежном документе

К оформлению платежных поручений на уплату налоговых платежей следует относиться с максимальной внимательностью.

Как правильно заполнить платежку

Заполнение платежного поручения в 2022 — 2023 годах — образец

Основные поля платежного поручения в 2022-2023 годах (образец)

Основные реквизиты платежного поручения

Ошибки, допущенные в платежном поручении, могут привести к следующим нежелательным финансовым последствиям для налогоплательщика:

- налог может не поступить в нужный бюджет;

- налог может быть признан неуплаченным;

- налог может быть признан уплаченным с нарушением срока.

Это влечет за собой как минимум уплату пени, но может приводить также к уплате штрафа и повторной оплате налога (п. 2 ст. 57, ст. 75, п. 1. ст. 122, ст. 123 НК РФ). Кроме этого, вероятны продолжительные разбирательства с налоговой инспекцией.

Когда налог считается неуплаченным?

В соответствии с подп. 4 п. 4 ст. 45 НК РФ при неверном указании в платежном поручении счета получателя и (или) наименования банка Управления Федерального Казначейства (УФК) платеж не поступает в бюджет Российской Федерации либо не зачисляется на соответствующий счет Федерального казначейства. В таком случае обязанность налогоплательщика по уплате налога считается не исполненной, и его необходимо перечислить еще раз. Также необходимо оплатить пени за несвоевременную уплату налога. Такова позиция налогового ведомства, изложенная в письмах ФНС России от 04.09.2015 № ЗН-4-1/3362@, от 31.03.2015 № ЗН-4-1/5201@, от 06.09.2013 № ЗН-3-1/3228 и от 12.09.2011 № ЗН-4-1/14772@.

Обязанность по перечислению налога не будет признана исполненной также и в том случае, когда ошибки в указании наименования банка либо счета УФК в платежном поручении допущены по вине банка. Пени будут предъявлены налогоплательщику (письмо ФНС России от 02.09.2013 № ЗН-2-1/595@). Но в такой ситуации налогоплательщик может потребовать у банка компенсации понесенных убытков (абз. 9 ст. 12, ст. 15 ГК РФ).

В то же время некоторые суды признают налог уплаченным при неверном указании в платежном поручении счета УФК. Так, например, ФАС Московского округа в Постановлении от 03.04.2012 № А40-42830/11-99-191 признал, что налог в бюджет поступил, несмотря на наличие в платежном поручении ошибки в указании счета УФК.

Кстати, возможность уточнять неверный счет УФК прямо закреплена в НК РФ.

Обратите внимание! С 01.05.2021 обязательно к заполнению поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Все подробности см. в нашем материале. А с 01.10.2021 в платежках по-новому заполняем поля 101, 106, 108 и 109.

ПРИМЕР, когда платеж нельзя уточнить, от КонсультантПлюс

За организацией числится недоимка по налогу на имущество 100 000 руб. Она уплачивает НДС в сумме 150 000 руб., но по ошибке в платежке указывает… Читайте продолжение примера в справочно-правовой системе КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Другие ошибки в платежном поручении

Другие ошибки в платежном поручении, такие как неверно указанные КБК, ОКАТО, ИНН, КПП и наименование налогового органа, не препятствуют поступлению налога в бюджет (подп. 4 п. 4 ст. 45 НК РФ). Если такие ошибки допущены, то налог считается уплаченным, но, в соответствии с нормой абз. 2 п. 7 ст. 45 НК РФ, требуется подать заявление об уточнении платежа (письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 16.07.2012 № 03-02-07/1-176, от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125, от 24.12.2013 № СА-4-7/23263).

О том, как составить такое заявление, читайте в материале «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Если в результате ошибки налог поступил на другой КБК (например, не действующий), налогоплательщик может подать заявление о зачете налогов. Пени при этом начисляться не должны (письма Минфина России от 17.07.2013 № 03-02-07/2/27977, от 01.08.2012 № 02-04-12/3002).

Пример заполнения платежного поручения на уплаты страховых взносов вы найдете в материалах КонсультантПлюс. Оформите пробный бесплатный доступ и переходите в образец платжного поручения. Это бесплатно.

Позиция суда в отношении ошибок

Судебная практика подтверждает, что налог, а также, пени и штраф считаются уплаченными, если в платежном поручении допущены следующие ошибки:

- Неверный КБК, постановления:

- АС Дальневосточного округа от 18.09.2020 № Ф03-2876/2020;

- АС Поволжского округа от 06.06.2018 № Ф06-33882/2018;

- АС Дальневосточного округа от 19.11.2015 № Ф03-4782/2015;

- АС Северо-Кавказского округа от 04.12.2014 № Ф08-8670/2014;

- ФАС Восточно-Сибирского округа от 14.05.2013 № А33-8935/2012;

- ФАС Северо-Западного округа от 22.12.2010 № А42-2893/2010;

- ФАС Московского округа от 23.01.2013 № А40-12057/12-90-57, от 08.12.2011 № А40-36137/11-140-159;

- ФАС Центрального округа от 31.01.2013 № А64-5684/2012;

- ФАС Западно-Сибирского округа от 30.06.2011 № А67-5567/2010;

О том, какими могут быть последствия неверного указания КБК в документе на оплату «несчастных» страховых взносов, перечисляемых в ФСС, читайте в этой статье.

- Неверный ИНН, КПП, наименование налогового органа;

- Неверный ОКАТО;

- Ошибки в основании платежа, постановления:

- Президиума ВАС РФ от 23.07.2013 № 784/13;

- АС Московского округа от 14.05.2018 № Ф05-5361/18;

- АС Северо-Кавказского округа от 22.03.2016 № Ф08-1378/2016;

- АС Московского округа от 06.10.2015 № Ф05-13213/2015;

- ФАС Уральского округа от 10.10.2012 № Ф09-9057/12;

- ФАС Восточно-Сибирского округа от 06.12.2011 № А33-17476/2010, от 01.09.2011 № А33-3885/2010;

- ФАС Северо-Западного округа от 04.07.2011 № А05-5601/2010;

- ФАС Западно-Сибирского округа от 09.04.2010 № А27-25035/2009;

- ФАС Московского округа от 26.10.2009 № КА-А41/10427-09;

- ФАС Северо-Кавказского округа от 06.02.2008 № Ф08-180/2008-68А.

О том, критична ли ошибка в поле «Налоговый период», читайте в этой статье.

Итоги

Формирование платежного поручения на уплату налога в бюджет требует повышенной внимательности. Ошибки, допущенные в указании банка получателя и номера счета Федерального казначейства, приводят к тому, что налог считается неуплаченным и его придется оплачивать повторно. А если повторная уплата налога произведена после истечения срока его уплаты, то на плательщика могут быть наложены еще и финансовые санкции. Другие ошибки в заполнении платежного поручения на уплату налога не влекут за собой финансовых потерь и могут быть исправлены путем подачи заявления об уточнении платежа.

Как заполнять платежное поручение на уплату НДС в 2023 году? Можно ли перечислять НДС в составе единого налогового платежа? Что произойдет если перечислить НДС “по старым” правилам на КБК по НДС? Отвечаем на вопросы и приводим образец платежки по НДС на 2023 год.

Обратите внимание

С 1 января 2023 года перенесли срок уплаты НДС. В бюджет НДС надо перечислять на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Срок уплаты – 28-е число. Исключение: импортеры, которые уплачивают налог в специальные сроки.

Если вы применяете общую систему налогообложения, то сумму НДС по итогам каждого квартала перечисляйте в бюджет на ЕНС в составе ЕНП равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 28-го числа каждого из этих месяцев. Например, сумму НДС за I квартал 2023 года нужно перечислить равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня. Если 28-е число попадает на нерабочий день, то НДС заплатите не позднее первого рабочего дня, следующего за нерабочим днем.

НДС, удержанный при выполнении обязанностей налогового агента, перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК). Например, сумму удержанного НДС за I квартал нужно перечислить на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП) равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня.

Если 28-е число попадает на нерабочий день, то НДС налоговый агент перечисляет не позднее первого рабочего дня, следующего за нерабочим днем (п. 7 ст. 6.1, п. 1 ст. 174 НК).

Сроки уплаты НДС-2023

НДС за IV квартал 2022 г. перечисляйте не позднее 30 января, 28 февраля, 28 марта 2023 г.

НДС за 2023 г. перечисляйте:

- за I квартал – не позднее 28 апреля, 29 мая и 28 июня 2023 г.;

- за II квартал – не позднее 28 июля, 28 августа и 28 сентября 2023 г.;

- за III квартал – не позднее 30 октября, 28 ноября и 28 декабря 2023 г.;

- за IV квартал – не позднее 29 января, 28 февраля и 28 марта 2024 г.

Далее смотрите все сроки уплаты НДС, касающегося 2023 года, в таблице:

| 1-й платеж за 4 кв. 2022 г. – 30.01.2023 |

| 2-й платеж за 4 кв. 2022 г. – 28.02.2023 |

| 3-й платеж за 4 кв. 2022 г. – 28.03.2023 |

| 1-й платеж за 1 кв. 2023 г. – 28.04.2023 |

| 2-й платеж за 1 кв. – 29.05.2023 |

| 3-й платеж за 1 кв. – 28.06.2023 |

| 1-й платеж за 2 кв. – 28.07.2023 |

| 2-й платеж за 2 кв. – 28.08.2023 |

| 3-й платеж за 2 кв. – 28.09.2023 |

| 1-й платеж за 3 кв. – 30.10.2023 |

| 2-й платеж за 3 кв. – 28.11.2023 |

| 3-й платеж за 3 кв. – 28.12.2023 |

| 1-й платеж за 4 кв. – 29.01.2024 |

| 2-й платеж за 4 кв. – 28.02.2024 |

| 3-й платеж за 4 кв. – 28.03.2024 |

Платежное поручение по НДС-2023

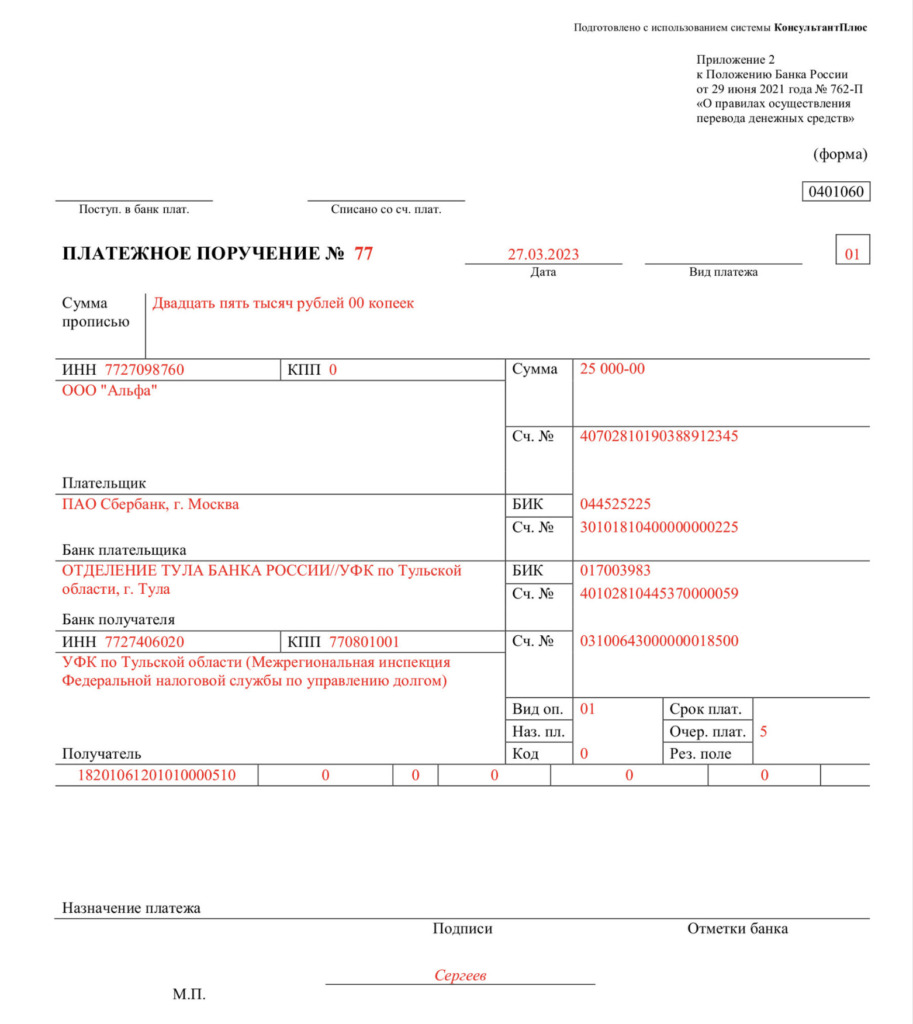

НДС перечисляйте в бюджет на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Чтобы перечислить ЕНП на ЕНС, нужно оформить платежное поручение. В платежке указывайте нового получателя платежа – «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)».

При перечислении НДС, пеней и штрафов на единый налоговый счет (ЕНС) в составе единого платежа (ЕНП) в поле 104 платежки по ЕНП указывайте КБК 18201061201010000510.

А можно ли платить НДС «как раньше»?

Нужно сразу оговориться, что по некоторым налогам и страховым взносам в 2023 году можно оформлять платежные поручения «как раньше». В частности – указывать в них ККБ по конкретному налогу или взносу. Этот вариант допускается, если такая платежка оформляется вместо уведомления. Также см. “Платежное поручение вместо уведомления“.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль налогоплательщики такие уведомления не сдают.

В можно ли в 2023 году заполнить такую платежку (вместо уведомления) по НДС? Отвечаем – можно. Но только зачем? Даже если вы заполните платежное поручение по НДС “как раньше”, то денежные средства все равно “упадут” на единый налоговый счет.

Но, справедливости ради, нужно сказать, что даже если вы заполните платежное поручение “как раньше”, то уточнять платеж по НДС не потребуется. Ведь при корректном указании в платежном поручении данных об ИНН плательщика деньги попадут на его ЕНС независимо от того, какой КБК указать.

Если в 2023 году оформили платежку по правилам 2022 года, то чтобы ИФНС зачислила платеж с «лишними» реквизитами как ЕНП и учла его на ЕНС, в платежке должны быть данные, которые позволят однозначно определить плательщика. Лишние сведения не помешают инспекции учесть платеж на ЕНС, поэтому уточнять платежное поручение не нужно.

Таким образом, даже если вы будете заполнять платежные поручения по НДС по “старым” правилам, то на факт поступления денег на ЕНС это никак не повлияет.

КБК по НДС-2023

КБК по НДС в 2023 году вам не нужны для уплаты НДС на единый налоговый счет. Однако КБК могут потребоваться, например, для сверки с бюджетом или для заполнения других документов.

Таблица: КБК по НДС в 2023 году

| Назначение | Обязательный платеж |

Пени | Штраф |

| Реализация в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| Импорт товаров из стран ЕАЭС | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| Импорт из стран, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

| Перечисление налоговым агентом | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

Здравствуйте!

Переходный период предусмотрен специально для тех, у кого нет автоматизации Уведомлений. Других оснований для этого нет т.к. больше не для чего не требуется. В 1С Уведомления автоматизированы.

Автоматизации заполнения платежных поручений на прежние реквизиты в 1С нет. Для пользователей 1С БП это и не актуально.

Проконсультируйтесь, пожалуйста, по поводу «старых» реквизитов в своей ИФНС. Предполагаю, что все платежи в Тулу, но с заполнением детальной информации по налогу/взносу, как и до 2023. И статус плательщика отдельный.

В 1С такие пп надо заполнять в ручном режиме. И надо будет делать дополнительные документы, которые сформируют проводки и движения по регистрам ЕНС.

Платежи, которые будут уплачен по старым реквизитам в любом случае попадают на ЕНС и будут распределяться по правилам ст. 45 НК РФ.

Т.е. гарантий того, что платеж останется на том налоге (взносе), на который его перечислили, нет.

БЭ8 не рекомендует оформлять пп на старые реквизиты. Такие же рекомендации даются представителями ФНС.

Можно делать отдельные пп на сумму начисленного налога (взноса) с реквизитами ЕНП, этот процесс в 1С автоматизирован. Обсудим здесь

Единый налоговый платеж с 2023 на примерах в 1С:Бухгалтерия и 1С:ЗУП

Подборка материалов по ЕНС и ЕНП здесь.

Рекомендации ФНС по заполнению платежек с 2023 года здесь.