Приложение N 5

к Порядку заполнения формы

«Уведомление о контролируемых

иностранных компаниях»,

утвержденному приказом ФНС России

от 26.08.2019 N ММВ-7-13/422@

КОДЫ

ОСНОВАНИЯ ОСВОБОЖДЕНИЯ ОТ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИИ

КОДЫ

ОСНОВАНИЯ ОСВОБОЖДЕНИЯ ОТ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИИ

|

1001 |

Контролируемая иностранная компания является некоммерческой организацией, которая в соответствии со своим личным законом не распределяет полученную прибыль (доход) между акционерами (участниками, учредителями) или иными лицами (подпункт 1 пункта 1 статьи 25.13-1 Кодекса) |

|

1002 |

Контролируемая иностранная компания образована в соответствии с законодательством государства — члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве (подпункт 2 пункта 1 статьи 25.13-1 Кодекса) |

|

1003 |

Эффективная ставка налогообложения доходов (прибыли) для контролируемой иностранной организации, определяемая в соответствии со статьей 25.13-1 Кодекса по итогам периода, за который в соответствии с личным законом такой иностранной компании составляется финансовая отчетность за финансовый год, составляет не менее 75 процентов средневзвешенной налоговой ставки по налогу на прибыль организаций (подпункт 3 пункта 1 статьи 25.13-1 Кодекса) |

|

1004 |

Контролируемая иностранная компания является либо активной иностранной компанией, либо активной иностранной холдинговой компанией, либо активной иностранной субхолдинговой компанией (подпункт 4 пункта 1 статьи 25.13-1 Кодекса) |

|

1005 |

Контролируемая иностранная компания является банком или страховой организацией, осуществляющими деятельность в соответствии со своим личным законом на основании лицензии или иного специального разрешения на осуществление банковской или страховой деятельности (подпункт 5 пункта 1 статьи 25.13-1 Кодекса) |

|

1006 |

Контролируемая иностранная компания является одной из следующих иностранных организаций: эмитентом обращающихся облигаций; организацией, которой были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация (подпункт 6 пункта 1 статьи 25.13-1 Кодекса) |

|

1007 |

Контролируемая иностранная компания участвует в проектах по добыче полезных ископаемых, осуществляемых в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными соглашениями или иными соглашениями (контрактами) на условиях риска, при одновременном соблюдении всех условий, установленных подпунктом 7 пункта 1 статьи 25.13-1 Кодекса (подпункт 7 пункта 1 статьи 25.13-1 Кодекса) |

|

1008 |

Контролируемая иностранная компания является оператором нового морского месторождения углеводородного сырья или непосредственным акционером (участником) оператора нового морского месторождения углеводородного сырья (подпункт 8 пункта 1 статьи 25.13-1 Кодекса) |

|

1009 |

Контролируемая иностранная компания на дату, определяемую в соответствии с пунктом 3 статьи 25.15 Кодекса, признается международной холдинговой компанией в соответствии со статьей 24.2 Кодекса (подпункт 9 пункта 1 статьи 25.13-1 Кодекса) |

Содержание страницы

- Контролируемые иностранные компании и контролирующие лица

- Учет прибыли КИК при налогообложении

- Расчет прибыли КИК

- Освобождение от налогообложения прибыли КИК

- Уплата налога на доходы физических лиц с фиксированной прибыли КИК

- Представление налоговой отчетности в отношении КИК

- Уведомление о КИК

- Подтверждающие документы, представляемые контролирующими лицами КИК

- Налоговая ответственность

Контролируемые иностранные компании и контролирующие лица

(Статья 25.13 Налогового кодекса Российской Федерации)

Определение КИК

- организация, не признаваемая налоговым резидентом Российской Федерации, контролирующим лицом которой являются организация

и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации, или - иностранная структура без образования

юридического лица (ИСБОЮЛ), контролирующим лицом которой являются организация и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации.

Определение контролирующего лица КИК — иностранной организации

Физические или юридические лица, признаваемые налоговыми резидентами Российской Федерации, и:

- имеющие долю участия в иностранной организации установленного размера или;

- осуществляющие контроль над иностранной организацией.

Контролирующее лицо КИК по критерию участия

- доля прямого или косвенного участия в организации составляет более 25% или;

- доля прямого или косвенного участия в организации составляет более 10%, если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, в этой организации составляет более 50%.

Переходные положения

Пунктом 1 статьи 3 Федерального закона от 24.11.2014 № 376-ФЗ предусмотрено переходное положение, в соответствии с которым в первом отчетном периоде признание лица контролирующим лицом КИК осуществляется в случае, если доля участия этого лица в организации

составляет более 50%.

Особенности расчета доли участия в организации

Доля участия в организации определяется в соответствии с порядком, предусмотренным статьей 105.2 Налогового кодекса Российской Федерации (в том числе учитывается участие через ИСБОЮЛ).

При определении доли физического лица в организации учитываются единоличное участие и участие совместно с супругами и несовершеннолетними детьми.

Исключение

Лицо не признается контролирующим лицом иностранной организации, если его участие в этой иностранной организации реализовано одним из следующих способов или их комбинацией:

- через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями;

Указанное исключение не применяется в период до 1 января 2029 года в отношении иностранных организаций, участие лица в которых реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, признаваемых

международными холдинговыми компаниями в соответствии со статьей 24.2 Налогового кодекса Российской Федерации. - через прямое и (или) косвенное участие в одной или нескольких иностранных организациях, акции которых допущены к обращению на одной или нескольких иностранных фондовых биржах, расположенных на территориях иностранных государств, являющихся членами

Организации экономического сотрудничества и развития (за исключением государств (территорий), включенных в установленный статьей 25.13-1 Налогового кодекса Российской Федерации перечень государств (территорий), не обеспечивающих обмен информацией

для целей налогообложения с Российской Федерацией), и при выполнении одновременно следующих условий:- доля прямого и (или) косвенного участия контролирующего лица в каждой указанной иностранной организации не превышает 50%;

- доля обыкновенных акций, допущенных к обращению на иностранных фондовых биржах в совокупности по всем указанным иностранным фондовым биржам, превышает 25% уставного капитала, сформированного за счет обыкновенных акций, для каждой

иностранной указанной организации.

Контролирующее лицо КИК по критерию контроля

- осуществление контроля над организацией в своих интересах или в интересах своего супруга и несовершеннолетних детей

Под контролем над организацией понимается оказание или возможность оказывать определяющее влияние на решения, принимаемые этой организацией в отношении распределения полученной организацией прибыли (дохода) после налогообложения в силу прямого или косвенного

участия в такой организации, участия в договоре (соглашении), предметом которого является управление этой организацией, или иных особенностей отношений между лицом и этой организацией и (или) иными лицами.

Определение контролирующего лица КИК — ИСБОЮЛ

Физические или юридические лица, признаваемые налоговыми резидентами Российской Федерации, и:

- являющиеся учредителем ИСБОЮЛ при соблюдении определенных условий;

- осуществляющие контроль над ИСБОЮЛ при соблюдении определенных условий.

Контролирующее лицо КИК по критерию учреждения

Контролирующим лицом КИК — ИСБОЮЛ признается ее учредитель (основатель), имеющий право или сохраняющий за собой право получить любое из нижеуказанных прав в соответствии с личным законом и (или) учредительными документами (пункт 10 статьи 25.13 Налогового кодекса Российской Федерации):

- получать (требовать получения) прямо или косвенно прибыль (доход) этой структуры полностью или частично, или;

- распоряжаться прибылью (доходом) этой структуры или ее частью, или;

- право на имущество, переданное этой структуре.

Контролирующее лицо КИК по критерию контроля

Контролирующим лицом КИК — ИСБОЮЛ признается лицо, осуществляющее контроль над ИСБОЮЛ, в отношении которого выполняется любое из нижеуказанных условий пункта 12 статьи 25.13 Налогового кодекса Российской Федерации:

- такое лицо имеет фактическое право на доход (его часть), получаемый такой структурой, или;

- такое лицо вправе распоряжаться имуществом такой структуры, или;

- такое лицо вправе получить имущество такой структуры в случае ее прекращения (ликвидации, расторжения договора).

Контроль над ИСБОЮЛ

Под контролем над ИСБОЮЛ понимается оказание или возможность оказывать определяющее влияние на решения, принимаемые лицом, осуществляющим управление активами такой структуры, в отношении распределения полученной прибыли (дохода) после налогообложения

в соответствии с личным законом или учредительными документами.

Учет прибыли КИК при налогообложении

(Статья 25.15 Налогового кодекса Российской Федерации)

Прибыль КИК приравнивается к прибыли организации (доходу физических лиц), полученной налогоплательщиком, признаваемым контролирующим лицом этой КИК, и учитывается при определении налоговой базы по налогам у налогоплательщиков, признаваемых контролирующими

лицами этой КИК в соответствии с главами части второй Налогового кодекса Российской Федерации с учетом установленных особенностей.

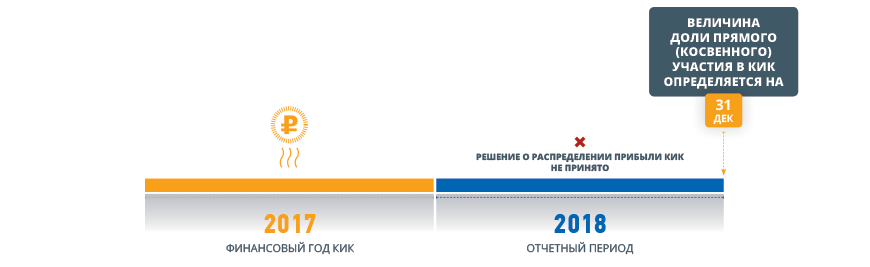

Дата получения дохода в виде прибыли КИК

31 декабря

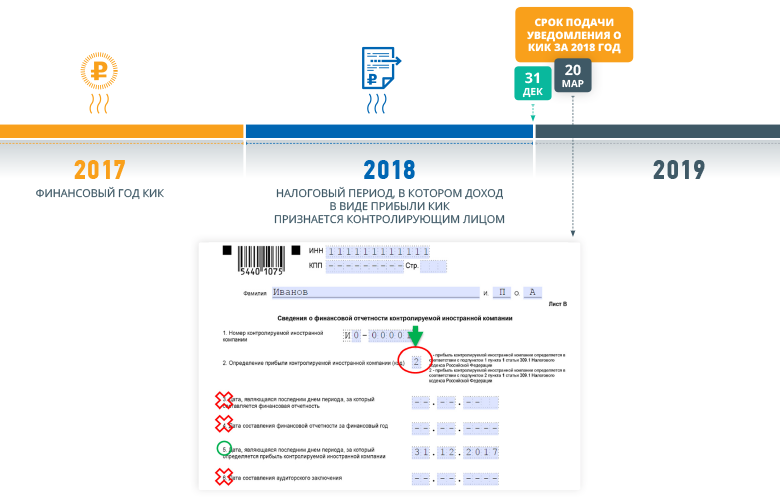

Датой получения дохода в виде прибыли КИК признается 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания периода, за который в соответствии с личным законом такой компании составляется

финансовая отчетность за финансовый год, а в случае отсутствия в соответствии с личным законом такой компании обязанности по составлению и представлению финансовой отчетности — 31 декабря календарного года, следующего за налоговым периодом,

на который приходится дата окончания календарного года, за который определяется ее прибыль (для физических лиц – пункт 1.1 статьи 223 Налогового кодекса Российской Федерации, для организаций – подпункт 12 пункта 4 статьи 271 Налогового кодекса Российской Федерации).

Пример определения даты получения дохода в виде прибыли КИК в случае, если финансовый год КИК оканчивается на 31 декабря

Дата признания дохода в виде прибыли КИК

31 дек

![]()

2019

Подача отчетности в отношении кик за 2018 год

.png)

Пример определения даты получения дохода в виде прибыли КИК в случае, если финансовый год КИК оканчивается не на 31 декабря

.png)

Cуммы, вычитаемые из величины прибыли КИК

Из величины прибыли КИК вычитаются следующие суммы:

- дивиденды, выплаченные КИК, с учетом промежуточных дивидендов, выплаченных в течение финансового года;

- дивиденды, источником выплаты которых являются российские организации, если контролирующее лицо этой КИК имеет фактическое право на такие доходы с учетом положений статьи 312 настоящего Налогового кодекса Российской Федерации.

- распределенная ИСБОЮЛ прибыль (в случае если КИК является ИСБОЮЛ).

10 млн. рублей

Прибыль КИК учитывается при определении налоговой базы по налогу на прибыль и НДФЛ в случае, если величина прибыли составила более 10 млн. рублей

2015 — 50 млн. рублей

2016 — 30 млн. рублей

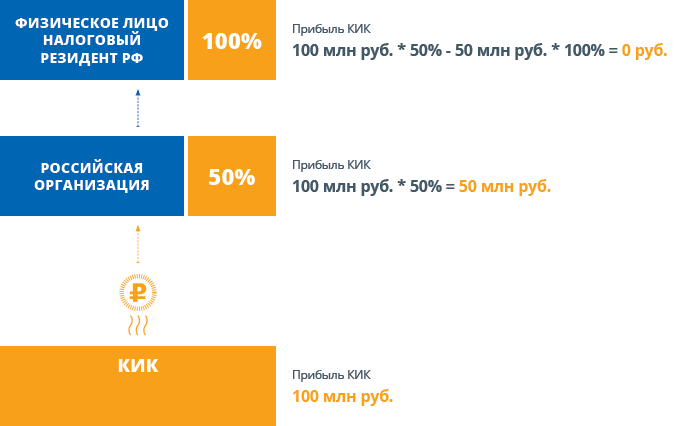

Порядок определения доли участия в прибыли КИК

Прибыль КИК учитывается при определении налоговой базы у налогоплательщика — контролирующего лица в доле, соответствующей доле участия этого лица в КИК, определяемая в следующем порядке.

Величина доли прямого (косвенного) участия в КИК определяется на дату принятия решения о распределения прибыли, принятого в календарному году, следующего за налоговым периодом, на который приходится дата окончания финансового года КИК.

При отсутствии решения о распределении прибыли величина доли прямого (косвенного) участия в КИК определяется на 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания финансового года КИК.

При невозможности определить долю участия прибыль КИК, учитываемая у контролирующего лица, определяется исходя из суммы прибыли, на которую имеет (будет иметь) право налогоплательщик в случае ее распределения между лицами, которые обладают фактическим правом на такую прибыль. При этом такая сумма прибыли определяется на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который приходится дата окончания финансового года КИК

Прибыль КИК учитывается при определении налоговой базы у налогоплательщика — контролирующего лица в доле, соответствующей доле участия этого лица в КИК, определяемая в следующем порядке.

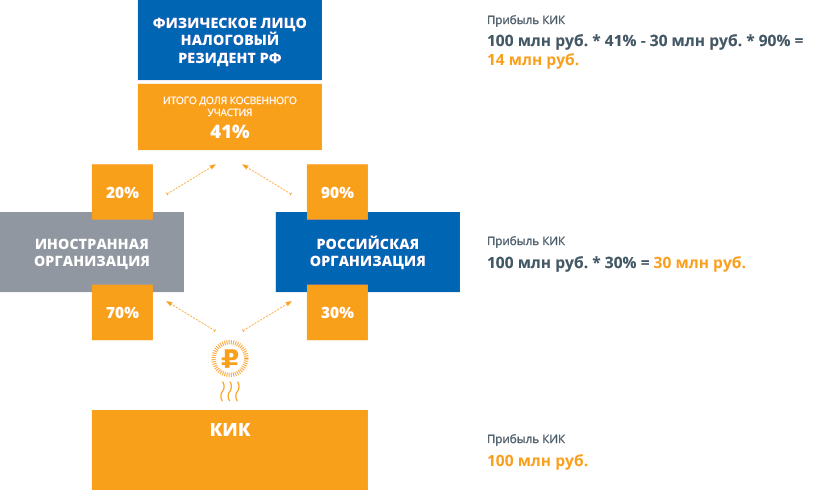

Порядок определения прибыли КИК при косвенном участии налогоплательщика в КИК

В случае косвенного участия налогоплательщика — контролирующего лица в КИК при условии, что такое участие реализовано через организации, являющиеся контролирующими лицами этой КИК и признаваемые налоговыми резидентами Российской Федерации, прибыль этой

КИК, учитываемая при определении налоговой базы у такого налогоплательщика, уменьшается на суммы прибыли, подлежащие учету при налогообложении у иных контролирующих лиц, через которых реализовано косвенное участие такого контролирующего лица в

КИК, в доле пропорционально доле участия такого контролирующего лица в организации (организациях), через которую реализовано косвенное участие в КИК.

При этом если рассчитанная таким образом сумма прибыли КИК, подлежащая учету при определении налоговой базы у налогоплательщика — контролирующего лица, равна нулю, налогоплательщик вправе не отражать такой результат и сведения о такой КИК в налоговой

декларации по налогу на прибыль организаций (налогу на доходы физических лиц).

Пример определения прибыли КИК при косвенном участии налогоплательщика в КИК

РАСЧЕТ ПРИБЫЛИ КИК

(Статья 309.1 Налогового кодекса Российской Федерации)

Прибылью (убытком) КИК признается величина прибыли (убытка) этой компании, определенная одним из следующих способов:

- по данным ее финансовой отчетности, составленной в соответствии с личным законом такой компании за финансовый год. В этом случае прибылью (убытком) КИК признается величина прибыли (убытка) этой компании до налогообложения с учетом особенностей, предусмотренных пунктами 3, 3.1, 7 и 8 статьи 309.1 Налогового кодекса Российской Федерации;

- по правилам, установленным главой 25 Налогового кодекса Российской Федерации для налогоплательщиков — российских организаций.

Налоговая база КИК определяется отдельно в отношении каждой КИК.

Сумма налога, исчисленного в отношении прибыли КИК за соответствующий период, уменьшается пропорционально доле участия контролирующего лица на величину налога, исчисленного в отношении этой прибыли в соответствии с законодательством иностранных государств и (или) законодательством Российской Федерации (в том числе налога на доходы, удерживаемого у источника выплаты дохода), а также на величину налога на прибыль организаций, исчисленного в отношении прибыли постоянного представительства этой КИК в Российской Федерации.

Сумма налога, исчисленного в соответствии с законодательством иностранного государства, должна быть документально подтверждена, а в случае отсутствия у Российской Федерации с иностранным государством (территорией) действующего международного договора Российской Федерации по вопросам налогообложения — заверена компетентным органом иностранного государства, уполномоченным по контролю и надзору в области налогов.

Определение прибыли (убытка) КИК по данным ее финансовой отчетности

Налогоплательщик может использовать данные финансовой отчетности КИК для определения ее прибыли (убытка) при выполнении одного из следующих условий:

- постоянным местонахождением этой КИК является иностранное государство, с которым имеется международный договор Российской Федерации по вопросам налогообложения, за исключением государств (территорий), не обеспечивающих обмена информацией для целей

налогообложения с Российской Федерацией; - в отношении финансовой отчетности представлено аудиторское заключение, которое не содержит отрицательного мнения или отказа в выражении мнения. В случае, если в соответствии с личным законом КИК ее финансовая отчетность не подлежит обязательному

аудиту, определение прибыли (убытка) такой КИК осуществляется на основании финансовой отчетности, аудит которой проведен в соответствии с международными стандартами аудита.

В целях определения прибыли (убытка) КИК используется неконсолидированная финансовая отчетность такой компании, составленная в соответствии со стандартом, установленным личным законом такой компании. В случае, если личным законом КИК не установлен стандарт

составления финансовой отчетности, прибыль (убыток) такой КИК определяется по данным финансовой отчетности, составленной в соответствии с Международными стандартами финансовой отчетности либо иными международно признанными стандартами составления

финансовой отчетности, принимаемыми иностранными фондовыми биржами и иностранными депозитарно-клиринговыми организациями, включенными в перечень иностранных финансовых посредников, для принятия решения о допуске ценных бумаг к торгам.

Особенности учета прибыли (убытка) КИК по данным ее финансовой отчетности предусмотрены также в пунктах 3 и 3.1 статьи 309.1 Налогового кодекса Российской Федерации.

Перенос убытка КИК

В случае, если по данным финансовой отчетности КИК, составленной в соответствии с ее личным законом за финансовый год, определен убыток, указанный убыток может быть перенесен на будущие периоды без ограничений и учтен при определении прибыли КИК.

Убыток КИК не может быть перенесен на будущие периоды, если налогоплательщиком — контролирующим лицом не представлено уведомление о КИК за период, за который получен указанный убыток.

Кроме того, налогоплательщик вправе учесть убыток КИК, накопленный за период до 2015 года, с учетом особенностей, установленных пунктом 8 статьи 309.1 Налогового кодекса Российской Федерации.

Определение прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации

Определение прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации осуществляется в случае невыполнения условий для определения прибыли (убытка) КИК по данным ее финансовой отчетности, а также по выбору налогоплательщика — контролирующего

лица.

В случае, если порядок определения прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации применяется по выбору налогоплательщика, такой порядок подлежит применению в отношении соответствующей КИК в течение не менее пяти налоговых

периодов с даты начала его применения, что должно быть закреплено в учетной политике налогоплательщика — контролирующего лица.

Налогоплательщик — контролирующее лицо, являющееся физическим лицом, вправе применять порядок определения прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации при условии, что выбор такого порядка определения прибыли (убытка)

КИК отражен в налоговой декларации по налогу на доходы физических лиц налогоплательщика — контролирующего лица и такой порядок подлежит применению в отношении соответствующей КИК в течение не менее пяти налоговых периодов по налогу на прибыль организаций

с даты начала его применения.

Освобождение от налогообложения прибыли КИК

(Статья 25.13-1 Налогового кодекса Российской Федерации)

Прибыль КИК освобождается от налогообложения, если в отношении такой КИК выполняется хотя бы одно из следующих условий:

- КИК — некоммерческая организация, которая в соответствии со своим личным законом не распределяет полученную прибыль (доход) между акционерами (участниками, учредителями) или иными лицами;

- КИК образована в соответствии с законодательством государства — члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве;

- эффективная ставка налогообложения доходов (прибыли) для этой КИК по итогам периода, за который в соответствии с личным законом такой организации составляется финансовая отчетность за финансовый год, составляет не менее 75% средневзвешенной

налоговой ставки по налогу на прибыль организаций; - КИК является одной из следующих компаний:

- активной иностранной компанией;

- активной иностранной холдинговой компанией;

- активной иностранной субхолдинговой компанией;

- КИК является банком или страховой организацией, осуществляющими деятельность в соответствии со своим личным законом на основании лицензии или иного специального разрешения на осуществление банковской или страховой деятельности;

- КИК является одной из следующих иностранных организаций:

- эмитентом обращающихся облигаций;

- организацией, которой были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация;

- КИК участвует в проектах по добыче полезных ископаемых, осуществляемых в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными соглашениями или иными соглашениями (контрактами) на условиях риска;

- КИК является оператором нового морского месторождения углеводородного сырья или непосредственным акционером (участником) оператора нового морского месторождения углеводородного сырья;

- КИК признается международной холдинговой компанией в соответствии со статьей 24.2 Налогового кодекса Российской Федерации.

Прибыль КИК освобождается от налогообложения по основаниям, указанным в пунктах 3, 5 и 6, в случае если постоянным местонахождением такой КИК является государство (территория), с которым имеется международный договор Российской Федерации по вопросам налогообложения, за исключением государств (территорий), не обеспечивающих обмен информацией для целей налогообложения с Российской Федерацией.

УПЛАТА НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ С ФИКСИРОВАННОЙ ПРИБЫЛИ КИК

(статья 227.2 Налогового кодекса Российской Федерации)

Налогоплательщики – физические лица вправе перейти на уплату налога на доходы физических лиц с фиксированной прибыли КИК.

Переход на уплату налога с фиксированной прибыли возможен начиная с налогового периода 2020 года (статья 3 Федерального закона от 09.11.2020 N 368-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»).

Для этого налогоплательщику необходимо подать уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли в налоговый орган по месту жительства.

Уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли КИК налогоплательщик представляет в срок до 31 декабря года, являющегося налоговым периодом, начиная с которого налогоплательщик осуществляет уплату налога с фиксированной прибыли.

Налогоплательщики – физические лица, желающие перейти на режим уплаты налога с фиксированной прибыли КИК с налогового периода 2020 года, вправе представить уведомление до 01.02.2021.

Начиная с налогового периода 2021 года уведомление должно быть представлено до 31 декабря соответствующего года.

Переход на данный режим предусматривает замену порядка уплаты налога с фактического размера прибыли, полученной КИК, на уплату налога исходя из фиксированной суммы прибыли КИК, не зависящей от количества имеющихся у контролирующего лица КИК.

Фиксированная сумма прибыли КИК устанавливается в размере (пункт 2 статьи 227.2 Налогового кодекса Российской Федерации):

- 38 460 000 рублей для налогового периода 2020 года

- 34 000 000 рублей с налогового периода 2021 и последующих периодов

При переходе на режим уплаты налога с фиксированной прибыли КИК у контролирующего лица исключается необходимость:

-

рассчитывать прибыль КИК по правилам статьи 309.1 Налогового кодекса Российской Федерации

-

представлять документы, подтверждающие размер прибыли (убытка) КИК, предусмотренные пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации

-

представлять документы по требованию налогового органа, предусмотренного пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации

-

заполнять Лист В «Сведения о финансовой отчетности контролируемой иностранной компании» уведомления о КИК (пункт 6.1 статьи 25.14 Налогового кодекса Российской Федерации)

При этом у налогоплательщика сохраняется обязанность ежегодного представления уведомления о КИК.

Переход на режим уплаты налога с фиксированной прибыли КИК приводит к:

-

утрате права на применение освобождения от налогообложения:

- прибыли КИК по основаниям, предусмотренным пунктом 1 статьи 25.13-1 Налогового кодекса Российской Федерации

- доходов контролирующего лица в виде дивидендов, полученных от КИК в результате распределения ее прибыли (пункт 66 статьи 217 Налогового кодекса Российской Федерации)

-

утрате права на уменьшение налога с фиксированной прибыли КИК на сумму налога:

- уплаченного контролирующим лицом в иностранном государстве со своих доходов (пункт 1 статьи 232 Налогового кодекса Российской Федерации)

- исчисленного с прибыли КИК (ее постоянного представительства) в соответствии с законодательством иностранных государств и (или) в РФ (в том числе удержанные у источника выплаты дохода) (пункт 11 статьи 309.1 Налогового кодекса Российской Федерации);

При этом контролирующее лицо вправе учесть убыток КИК, полученный в период применения режима уплаты налога с фиксированной прибыли, в случае последующего отказа от использования такого режима (пункт 12 статьи 309.1 Налогового кодекса Российской Федерации).

Необходимо учитывать, что обязательный период использования порядка уплаты налога с фиксированной прибыли КИК:

- 3 года – при переходе с налогового периода 2020 или 2021 года

- 5 лет – при переходе с налогового периода 2022 года и последующих годов

Налогоплательщик вправе отказаться от режима уплаты налога с фиксированной прибыли КИК при истечении обязательного периода использования режима или в случае, если в период его применения будет увеличена сумма налога с фиксированной прибыли на законодательном уровне.

Для этого налогоплательщику необходимо подать в налоговый орган по месту жительства уведомление об отказе от уплаты налога на доходы физических лиц с фиксированной прибыли КИК.

Такое уведомление налогоплательщик представляет в срок до 31 декабря года, являющегося налоговым периодом, начиная с которого налогоплательщик отказывается от уплаты налога с фиксированной прибыли.

В случае, если в период применения режима уплаты налога с фиксированной прибыли КИК будет увеличена сумма налога с фиксированной прибыли на законодательном уровне, налогоплательщик вправе представить уведомление в срок до 31 декабря года, предшествующего году, начиная с которого на основании положений соответствующего федерального закона применяются внесенные в Налоговый кодекс Российской Федерации изменения, приводящие к увеличению суммы налога с фиксированной прибыли.

При этом, если налогоплательщик перестал являться контролирующим лицом применительно ко всем КИК, обязанность по уплате налога с фиксированной прибыли не возникает в отношении налоговых периодов, в которых налогоплательщик не являлся контролирующим лицом применительно ко всем контролируемым им иностранным компаниям.

Рекомендуемые формы уведомления о переходе на уплату налог с фиксированной прибыли и уведомления об отказе от уплаты налога с фиксированной прибыли

Представление налоговой отчетности в отношении КИК

Сроки представления отчетности в отношении КИК

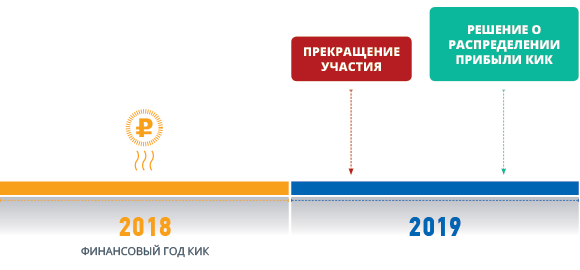

Признание лица контролирующим лицом осуществляется в соответствии с пунктом 3 статьи 25.15 Налогового кодекса Российской Федерации в следующем порядке.

На дату принятия решения о распределении прибыли, принятого в календарном году, следующем за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который приходится дата окончания финансового года в соответствии

с личным законом этой КИК.

Если такое решение не принято, признание лица контролирующим лицом осуществляется на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который приходится дата

окончания финансового года КИК.

При невозможности определения доли прибыли КИК признание лица контролирующим лицом осуществляется на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который

приходится дата окончания финансового года КИК.

Указанный подход изложен в Письме Минфина России от 10.02.2017 № 03-12-11/2/7395

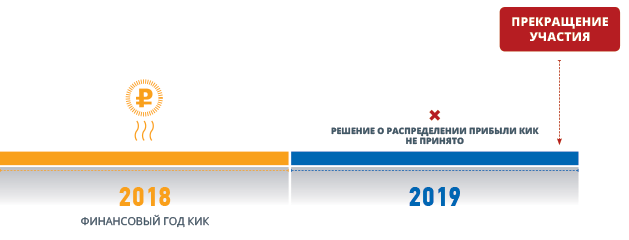

Пример определения лица в качестве контролирующего лица в случае прекращения участия в КИК

Налогоплательщик признается контролирующим лицом на дату решения о распределении прибыли КИК и представляет отчетность о КИК

Налогоплательщик признается контролирующим лицом на 31.12 и представляет отчетность о КИК

Налогоплательщик не признается контролирующим лицом в отчетном периоде и не представляет отчетность о КИК

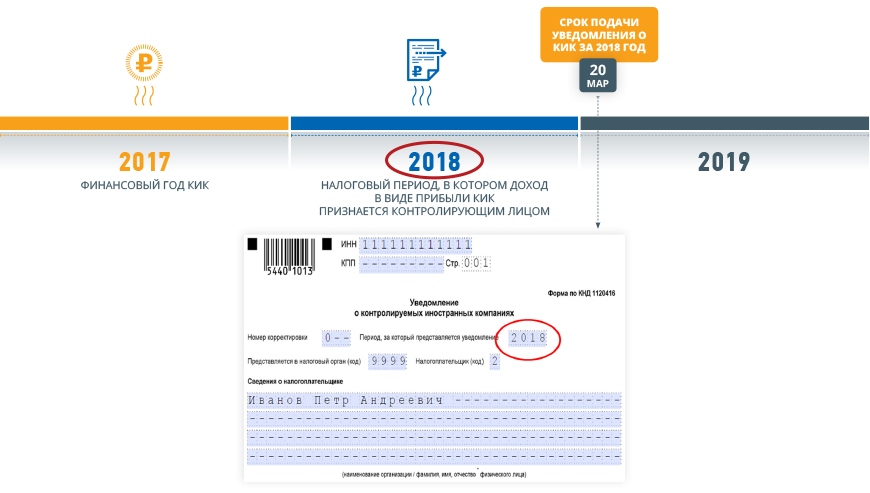

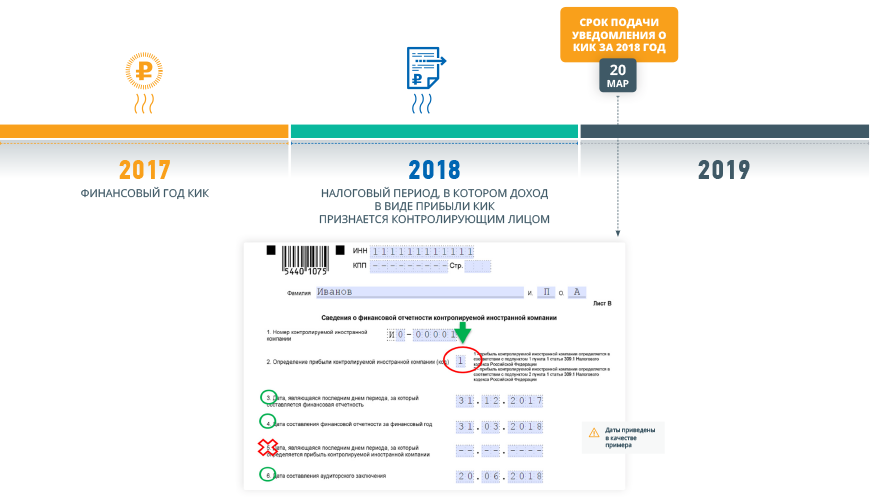

УВЕДОМЛЕНИЕ О КИК

(Статья 25.14 Налогового кодекса Российской Федерации)

Налогоплательщики, признаваемые налоговыми резидентами Российской Федерации, уведомляют налоговый орган о КИК, контролирующими лицами которых они являются.

Уведомление о КИК представляется:

Налогоплательщиками — организациями

20 марта

Налогоплательщиками – организациями – в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 25 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Налогоплательщиками — физическими лицами

30 апреля года

Налогоплательщиками – физическими лицами – в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 23 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Особенности в виде требований к размеру дохода, полученного контролирующим лицом в виде прибыли КИК, в целях представления уведомления о КИК законодательством Российской Федерации не предусмотрены.

Форма и порядок представления уведомления о КИК в отношении налоговых периодов до 2021 года: Приказ ФНС России 26.08.2019 № ММВ-7-13/422 «Об утверждении формы и формата представления уведомления о контролируемых иностранных компаниях в электронной форме, а также порядка заполнения формы и порядка представления уведомления о контролируемых иностранных компаниях в электронной форме и признании утратившим силу приказа ФНС России от 13.12.2016 N ММВ-7-13/679@» .

Форма и порядок представления уведомления о КИК в отношении налоговых периодов с 2021 года: Приказ ФНС России от 19.07.2021 № ЕД-7-13/671@ «Об утверждении формы, порядка заполнения формы и формата представления уведомления о контролируемых иностранных компаниях в электронной форме».

Уведомления о КИК представляются в налоговый орган налогоплательщиками по установленным формам (форматам) в электронной форме.

Налогоплательщики — физические лица вправе представить указанные уведомления на бумажном носителе.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о КИК налогоплательщик вправе представить уточненное уведомление.

Порядок представления уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) см. в соответствующем Разделе.

Пример заполнения отчетного периода в уведомлении о КИК

Пример заполнения листа в уведомления о КИК в случае определения прибыли КИК на основании финансовой отчетности

Пример заполнения листа в уведомления о КИК в случае определения прибыли КИК по правилам главы 25 Налогового кодекса Российской Федерации

ПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫ, ПРЕДСТАВЛЯЕМЫЕ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ КИК

Контролирующим лицом заявлено право на освобождение от налогообложения прибыли КИК

В случае освобождения от налогообложения прибыли КИК по основаниям, установленным подпунктами 1, 3 — 8 пункта 1 статьи 25.13-1 Налогового кодекса Российской Федерации, в соответствии с пунктом 9 статьи 25.13-1 Налогового кодекса Российской Федерации налогоплательщики представляют в налоговый орган по месту своего нахождения документы, подтверждающие соблюдение условий для такого освобождения.

Документы, подтверждающие соблюдение условий освобождения, представляются:

Налогоплательщиками — организациями

20 марта года

Налогоплательщиками — организациями – в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 25 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Налогоплательщиками — физическими лицами

30 апреля

Налогоплательщиками — физическими лицами – в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 23 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Представляемые налогоплательщиками документы подлежат переводу на русский язык в части, необходимой для подтверждения соблюдения условий для освобождения прибыли КИК от налогообложения.

В случае, если документы, подтверждающие освобождение от налогообложения прибыли КИК, были представлены ранее в отношении предыдущих налоговых периодов, контролирующее лицо вправе не представлять вновь такие документы.

Однако представленные ранее документы должны быть действительны в отношении периода, за который определяется прибыль КИК, признаваемая в налоговом периоде, за который налогоплательщик заявляет освобождение от налогообложения прибыли КИК.

В случае если КИК образована в соответствии с законодательством государства — члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве представление документов, подтверждающих соблюдение условия такого освобождения, в налоговый орган по месту своего нахождения не требуется.

Контролирующим лицом не заявлено право на применение освобождения от налогообложения прибыли КИК

В случае отсутствия освобождения от налогообложения прибыли КИК в соответствии с пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации контролирующее лицо обязано подтверждать размер прибыли (убытка) КИК путем представления следующих документов:

-

финансовая отчетность КИК, составленная в соответствии с личным законом такой компании за финансовый год, или в случае отсутствия финансовой отчетности иные документы, подтверждающие прибыль (убыток) такой компании за финансовый год;

-

аудиторское заключение по финансовой отчетности КИК, если в соответствии с личным законом или учредительными (корпоративными) документами этой КИК установлено обязательное проведение аудита такой финансовой отчетности или аудит осуществляется иностранной организацией добровольно.

Указанные документы представляются:

Налогоплательщиками — организациями

28 марта

Налогоплательщиками — организациями – вместе с налоговой декларацией по налогу на прибыль организаций (не позднее 28 марта)

Налогоплательщиками — физическими лицами

30 апреля

Налогоплательщиками — физическими лицами – вместе с уведомлением о КИК (не позднее 30 апреля)

Начиная с налогового периода 2020 года указанные документы представляются независимо от наличия обязанности по учету дохода в виде прибыли КИК в налоговой базе контролирующего лица по соответствующему налогу.

Представление подтверждающих документов не распространяется на физических лиц, перешедших на уплату налога с фиксированной прибыли КИК.

Ответственность за непредставление налоговому органу документов, подтверждающих размер прибыли (убытка) КИК, в срок, установленный пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями предусмотрена пунктом 1.1 статьи 126 Налогового кодекса Российской Федерации.

Истребование подтверждающих документов налоговым органом

В случае, если налогоплательщиком — контролирующим лицом не представлены документы, необходимые для подтверждения соблюдения условий для освобождения прибыли КИК от налогообложения в соответствии с пунктом 9 статьи 25.13-1 Налогового кодекса Российской Федерации, или документы, подтверждающие размер прибыли (убытка) КИК, предусмотренные пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, должностное лицо налогового органа вправе истребовать указанные документы в соответствии с пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации.

При этом налоговый орган вправе истребовать у налогоплательщика — контролирующего лица документы, относящиеся к налоговым периодам, предшествующим году направления требования, но не более чем за три календарных года.

Ответственность за непредставление документов по требованию налогового органа документов под освобождение прибыли КИК от налогообложения или документов, подтверждающих размер прибыли (убытка) КИК, предусмотрена пунктом 1.1-1 статьи 126 Налогового кодекса Российской Федерации и применяется к налоговым периодам начиная с 2020 года.

Налоговая ответственность

Ответственность за неуплату налога с прибыли КИК (Статья 129.5 Налогового кодекса Российской Федерации)

20%

Неуплата или неполная уплата контролирующим лицом сумм налога в результате невключения в налоговую базу доли прибыли КИК влечет взыскание штрафа в размере 20% от суммы неуплаченного налога, но не менее 100 000 рублей. Указанная ответственность не применяется за налоговые периоды 2015-2017 годов.

Ответственность за непредставление уведомления о КИК

(Пункт 1 статьи 129.6 Налогового кодекса Российской Федерации)

500 000 рублей

Неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о КИК за календарный год или представление контролирующим лицом в налоговый орган уведомления о КИК, содержащего недостоверные сведения, влечет взыскание штрафа в размере 500 000 рублей по каждой КИК, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

Ответственность за непредставление финансовой отчетности и аудиторского заключения

(Пункт 1.1 статьи 126 Налогового кодекса Российской Федерации)

500 000 рублей

Непредставление налоговому органу документов, подтверждающих размер прибыли (убытка) КИК, в срок, установленный пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями влечет взыскание штрафа с контролирующего лица в размере 500 000 рублей.

Ответственность за непредставление документов по требованию налогового органа документов под освобождение прибыли КИК от налогообложения или документов, подтверждающих размер прибыли (убытка) КИК

(Пункт 1.1-1 статьи 126 Налогового кодекса Российской Федерации)

1 000 000 рублей

Непредставление налоговому органу документов, истребуемых в соответствии с пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации, в срок, установленный пунктом 2 статьи 25.14-1 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями влечет взыскание штрафа с контролирующего лица в размере 1 000 000 рублей.

1. Прибыль контролируемой иностранной компании (за исключением фиксированной прибыли контролируемой иностранной компании (далее в настоящем Кодексе — фиксированная прибыль), в отношении которой физическим лицом представлено в налоговый орган уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли в порядке и на условиях, которые установлены главой 23 настоящего Кодекса) освобождается от налогообложения в порядке и на условиях, установленных настоящим Кодексом, если в отношении такой контролируемой иностранной компании выполняется хотя бы одно из следующих условий:

1) она является некоммерческой организацией, которая в соответствии со своим личным законом не распределяет полученную прибыль (доход) между акционерами (участниками, учредителями) или иными лицами;

2) она образована в соответствии с законодательством государства — члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве;

3) эффективная ставка налогообложения доходов (прибыли) для этой иностранной организации, определяемая в соответствии с настоящей статьей по итогам периода, за который в соответствии с личным законом такой организации составляется финансовая отчетность за финансовый год, составляет не менее 75 процентов средневзвешенной налоговой ставки по налогу на прибыль организаций;

4) она является одной из следующих контролируемых иностранных компаний:

активной иностранной компанией;

активной иностранной холдинговой компанией;

активной иностранной субхолдинговой компанией;

5) она является банком или страховой организацией, осуществляющими деятельность в соответствии со своим личным законом на основании лицензии или иного специального разрешения на осуществление банковской или страховой деятельности;

6) она является одной из следующих иностранных организаций:

эмитентом обращающихся облигаций;

абзац утратил силу с 1 января 2017 года. — Федеральный закон от 15.02.2016 N 32-ФЗ;

организацией, которой были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация;

7) она участвует в проектах по добыче полезных ископаемых, осуществляемых в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными соглашениями или иными соглашениями (контрактами) на условиях риска.

Прибыль контролируемых иностранных компаний, указанных в настоящем подпункте, освобождается от налогообложения при одновременном соблюдении всех следующих условий:

иностранная организация является стороной соглашений (контрактов), указанных в абзаце первом настоящего подпункта, либо создание иностранной организации предусмотрено этими соглашениями (контрактами) и она осуществляет деятельность по добыче полезных ископаемых исключительно на основании и в соответствии с условиями указанных соглашений (контрактов);

соглашения (контракты), указанные в абзаце первом настоящего подпункта, заключены с иностранным государством (территорией), правительством соответствующего государства (территории) или с уполномоченными этим правительством институтами (органами государственной власти, государственными компаниями) либо деятельность в рамках таких соглашений (контрактов) осуществляется на основании лицензии на пользование участком недр (иного аналогичного разрешения, выданного уполномоченным органом такого государства);

доля доходов, полученных в связи с участием в соглашениях (контрактах), указанных в абзаце первом настоящего подпункта, за период, за который в соответствии с личным законом иностранной организации формируется финансовая отчетность за финансовый год, составляет не менее 90 процентов общей суммы доходов такой организации по данным ее финансовой отчетности за указанный период либо доходы у такой организации за указанный период отсутствуют или состоят исключительно из доходов в виде курсовых разниц, а также доходов, указанных в пункте 3 статьи 309.1 настоящего Кодекса;

она является оператором нового морского месторождения углеводородного сырья или непосредственным акционером (участником) оператора нового морского месторождения углеводородного сырья;

она является оператором нового морского месторождения углеводородного сырья или непосредственным акционером (участником) оператора нового морского месторождения углеводородного сырья;

9) контролируемая иностранная компания на дату, определяемую в соответствии с пунктом 3 статьи 25.15 настоящего Кодекса, признается международной холдинговой компанией в соответствии со статьей 24.2 настоящего Кодекса.

2. В целях подпункта 3 пункта 1 настоящей статьи:

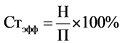

1) эффективная ставка налогообложения доходов (прибыли) иностранной организации определяется по следующей формуле:

,

,

где в целях настоящего подпункта:

— эффективная ставка налогообложения доходов (прибыли) иностранной организации;

— эффективная ставка налогообложения доходов (прибыли) иностранной организации;

Н — сумма налога с дохода (прибыли), исчисленного иностранной организацией и ее обособленными подразделениями в соответствии со своим личным законом, и налога на доходы, удержанного с доходов (прибыли) такой организации у источника выплаты таких доходов, если иное не предусмотрено подпунктом 3 настоящего пункта, за исключением налога на доходы, удержанного у источника выплаты в отношении доходов, указанных в подпункте 1 пункта 4 статьи 309.1 настоящего Кодекса, источником выплаты которых являются российские организации, если контролирующее лицо такой иностранной организации имеет фактическое право на такие доходы с учетом положений статьи 312 настоящего Кодекса;

П — сумма дохода (прибыли) иностранной организации, определяемая в соответствии с абзацем первым пункта 1 статьи 25.15 настоящего Кодекса, уменьшенная на сумму доходов, указанных в подпункте 1 пункта 4 статьи 309.1 настоящего Кодекса, источником выплаты которых являются российские организации, если контролирующее лицо такой иностранной организации имеет фактическое право на такие доходы с учетом положений статьи 312 настоящего Кодекса.

При расчете показателя Н налогоплательщик вправе произвести корректировку этого показателя на сумму налогов, которые относятся к доходам (прибыли), учтенным при расчете показателя П, и подлежат исчислению в соответствии с личным законом иностранной организации и (или) удержанию в иных периодах, отличных от периода, за который исчислен показатель П.

В случае, если по итогам налогового периода по налогу у иностранной организации (иностранной структуры без образования юридического лица) отсутствуют доходы или если величина показателя П является отрицательной величиной либо равна нулю, расчет эффективной ставки не производится, а такая иностранная организация (иностранная структура без образования юридического лица) признается контролируемой иностранной компанией;

2) средневзвешенная налоговая ставка по налогу на прибыль организаций определяется по следующей формуле:

,

,

где в целях настоящего пункта:

П1 — сумма прибыли иностранной организации, определяемая в соответствии с абзацем первым пункта 1 статьи 25.15 настоящего Кодекса, за вычетом доходов, указанных в подпункте 1 пункта 4 статьи 309.1 настоящего Кодекса. В случае, если при исчислении показатель П1 принимает отрицательное значение, он принимается равным нулю;

П2 — сумма доходов иностранной организации, указанных в подпункте 1 пункта 4 статьи 309.1 настоящего Кодекса, уменьшенная на сумму доходов, источником выплаты которых являются российские организации, если контролирующее лицо этой иностранной организации имеет фактическое право на такие доходы с учетом положений статьи 312 настоящего Кодекса;

Ст1 — ставка налога на прибыль организаций, установленная абзацем первым пункта 1 статьи 284 настоящего Кодекса;

Ст2 — ставка налога на прибыль организаций, установленная подпунктом 2 пункта 3 статьи 284 настоящего Кодекса;

3) в случае, если контролируемая иностранная компания входит в состав консолидированной группы налогоплательщиков, созданной в соответствии с законодательством иностранного государства, либо в соответствии со своим личным законом определяет налоговую базу для исчисления и уплаты суммы налога с доходов (прибыли) совместно с иными лицами (за исключением случаев, если при определении налоговой базы сумма налога с дохода (прибыли), исчисленного непосредственно в отношении прибыли данной контролируемой иностранной компании, определяется в ее налоговой отчетности), не формируя консолидированную группу налогоплательщиков (далее в настоящем Кодексе — иностранная консолидированная группа налогоплательщиков), показатель Н для такой контролируемой иностранной компании определяется налогоплательщиком как часть суммы налога, исчисленной в отношении соответствующей иностранной консолидированной группы налогоплательщиков. При этом указанная часть суммы налога рассчитывается в порядке, устанавливаемом таким налогоплательщиком самостоятельно в учетной политике для целей налогообложения в отношении каждой иностранной консолидированной группы налогоплательщиков, на основании показателей финансовой отчетности контролируемой иностранной компании или агрегированных финансовых показателей по консолидированной группе налогоплательщиков в соответствии с одним из следующих способов:

пропорционально доле выручки (дохода) контролируемой иностранной компании в совокупной выручке (доходе) иностранной консолидированной группы налогоплательщиков;

пропорционально доле прибыли до налогообложения контролируемой иностранной компании в совокупной прибыли до налогообложения участников иностранной консолидированной группы налогоплательщиков, не имевших за соответствующий период убытка;

пропорционально доле чистых активов контролируемой иностранной компании в совокупных чистых активах иностранной консолидированной группы налогоплательщиков.

Изменение способа определения показателя Н в соответствии с настоящим подпунктом допускается не чаще одного раза в 10 лет.

3. В целях пункта 1 настоящей статьи активной иностранной компанией признается иностранная организация, у которой доля доходов, указанных в пункте 4 статьи 309.1 настоящего Кодекса, за период, за который в соответствии с личным законом этой иностранной организации составляется финансовая отчетность за финансовый год, составляет не более 20 процентов в общей сумме доходов организации по данным такой финансовой отчетности за указанный период.

При этом финансовой отчетностью для целей настоящего Кодекса признается неконсолидированная финансовая отчетность организации.

4. В целях пункта 1 настоящей статьи иностранной холдинговой компанией признается иностранная организация, в отношении которой одновременно выполняются следующие условия:

1) доля прямого участия российской организации — контролирующего лица в уставном (складочном) капитале (фонде) этой иностранной организации составляет не менее 75 процентов;

2) доля участия этой иностранной организации хотя бы в одной иностранной организации составляет не менее 50 процентов;

3) доля участия этой иностранной организации в иных иностранных организациях (при наличии) составляет не менее 15 процентов;

4) период владения долями, указанными в подпунктах 1 — 3 настоящего пункта, составляет не менее чем 365 последовательных календарных дней на дату окончания финансового года в соответствии с личным законом этой иностранной организации.

4.1. В целях пункта 1 настоящей статьи иностранной субхолдинговой компанией признается иностранная организация, в отношении которой одновременно выполняются следующие условия:

1) доля прямого участия иностранной холдинговой компании в уставном (складочном) капитале (фонде) этой иностранной организации составляет не менее 75 процентов;

2) доля участия этой иностранной организации хотя бы в одной иностранной организации составляет не менее 50 процентов;

3) доля участия этой иностранной организации в иных иностранных организациях (при наличии) составляет не менее 15 процентов;

4) период владения долями, указанными в подпунктах 1 — 3 настоящего пункта, составляет не менее чем 365 последовательных календарных дней на дату окончания финансового года в соответствии с личным законом этой иностранной организации.

5. В целях пункта 1 настоящей статьи активной иностранной холдинговой компанией признается иностранная холдинговая компания, доходы (прибыль) у которой отсутствуют либо доля доходов, указанных в пункте 4 статьи 309.1 настоящего Кодекса, не превышает 5 процентов в общей сумме доходов этой иностранной холдинговой компании по данным ее финансовой отчетности за финансовый год. При этом при определении размера доходов, указанных в пункте 4 статьи 309.1 настоящего Кодекса, в целях настоящего пункта не учитываются следующие виды доходов:

дивиденды от активных иностранных компаний и (или) активных иностранных субхолдинговых компаний;

дивиденды от иностранных организаций, в отношении которых выполняется хотя бы одно из условий, предусмотренных подпунктами 1 — 3 и (или) 5 — 8 пункта 1 настоящей статьи;

доходы от реализации или иного выбытия акций (долей) активных иностранных компаний, активных иностранных субхолдинговых компаний и (или) иностранных организаций, в отношении которых выполняется хотя бы одно из условий, предусмотренных подпунктами 1 — 3 и (или) 5 — 8 пункта 1 настоящей статьи.

При определении доли доходов, указанной в абзаце первом настоящего пункта, налогоплательщик имеет право исключить дивиденды от иностранных организаций, указанных в абзацах втором и третьем настоящего пункта, только при условии, что доля прямого участия этой иностранной холдинговой компании в уставном (складочном) капитале (фонде) каждой иностранной организации, дивиденды от которой подлежат исключению, составляет не менее 50 процентов в течение периода, составляющего не менее чем 365 последовательных календарных дней на дату окончания финансового года в соответствии с личным законом этой иностранной холдинговой компании. Выполнение указанного условия о доле участия иностранной холдинговой компании в уставном (складочном) капитале (фонде) иностранной организации не требуется в случае, если в отношении иностранной организации выполняется условие, предусмотренное подпунктом 2 пункта 1 настоящей статьи.

6. В целях пункта 1 настоящей статьи активной иностранной субхолдинговой компанией признается иностранная субхолдинговая компания, доходы (прибыль) у которой отсутствуют либо доля доходов, указанных в пункте 4 статьи 309.1 настоящего Кодекса, не превышает 5 процентов в общей сумме всех доходов этой иностранной субхолдинговой компании по данным ее финансовой отчетности за финансовый год. При этом при определении размера доходов, указанных в пункте 4 статьи 309.1 настоящего Кодекса, в целях настоящего пункта не учитываются следующие виды доходов:

дивиденды от активных иностранных компаний;

дивиденды от иностранных организаций, в отношении которых выполняется хотя бы одно из условий, предусмотренных подпунктами 1 — 3 и (или) 5 — 8 пункта 1 настоящей статьи;

доходы от реализации или иного выбытия акций (долей) активных иностранных компаний и (или) иностранных организаций, в отношении которых выполняется хотя бы одно из условий, предусмотренных подпунктами 1 — 3 и (или) 5 — 8 пункта 1 настоящей статьи.

При определении доли доходов, указанной в абзаце первом настоящего пункта, налогоплательщик имеет право исключить дивиденды от иностранных организаций, указанных в абзацах втором и третьем настоящего пункта, только при условии, что доля прямого участия этой иностранной субхолдинговой компании в уставном (складочном) капитале (фонде) каждой иностранной организации, дивиденды от которой подлежат исключению, составляет не менее 50 процентов в течение периода, составляющего не менее чем 365 последовательных календарных дней на дату окончания финансового года в соответствии с личным законом этой иностранной субхолдинговой компании. Выполнение указанного условия о доле участия иностранной субхолдинговой компании в уставном (складочном) капитале (фонде) иностранной организации не требуется в случае, если в отношении иностранной организации выполняется условие, предусмотренное подпунктом 2 пункта 1 настоящей статьи.

6.1. При определении доли доходов, указанной в подпункте 7 пункта 1, пунктах 3, 5 и 6 настоящей статьи, не учитываются признанные при составлении финансовой отчетности контролируемой иностранной компании доходы в виде курсовой разницы, а также доходы, указанные в подпунктах 1, 2 и 3 пункта 3 статьи 309.1 настоящего Кодекса.

6.2. Определение доходов, указанных в абзацах втором — четвертом пункта 5 настоящей статьи, осуществляется по данным финансовой отчетности активных иностранных компаний, активных иностранных субхолдинговых компаний и (или) иностранных организаций, в отношении которых выполняется хотя бы одно из условий, предусмотренных подпунктами 1 — 3 и (или) 5 — 8 пункта 1 настоящей статьи, составленной за год, совпадающий с финансовым годом в соответствии с личным законом иностранной холдинговой компании.

Определение доходов, указанных в абзацах втором — четвертом пункта 6 настоящей статьи, осуществляется по данным финансовой отчетности активных иностранных компаний и (или) иностранных организаций, в отношении которых выполняется хотя бы одно из условий, предусмотренных подпунктами 1 — 3 и (или) 5 — 8 пункта 1 настоящей статьи, составленной за год, совпадающий с финансовым годом в соответствии с личным законом иностранной субхолдинговой компании.

В случае, если контролирующее лицо прекратило участие в активной иностранной компании, активной иностранной субхолдинговой компании и (или) иностранной организации, в отношении которой выполняется хотя бы одно из условий, предусмотренных подпунктами 1 — 3 и (или) 5 — 8 пункта 1 настоящей статьи, до завершения года, совпадающего с финансовым годом в соответствии с личным законом иностранной холдинговой компании и (или) иностранной субхолдинговой компании, определение доходов, указанных в настоящем пункте, осуществляется по данным финансовой отчетности, составленной за предшествующий финансовый год.

7. Прибыль контролируемой иностранной компании освобождается от налогообложения в соответствии с настоящим Кодексом в случаях, установленных подпунктами 3, 5 и 6 пункта 1 настоящей статьи, если постоянным местонахождением такой контролируемой иностранной компании является государство (территория), с которым имеется международный договор Российской Федерации по вопросам налогообложения, за исключением государств (территорий), не обеспечивающих обмен информацией для целей налогообложения с Российской Федерацией.

Перечень государств (территорий), не обеспечивающих обмен информацией для целей налогообложения с Российской Федерацией, утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Прибыль контролируемой иностранной компании освобождается от налогообложения в соответствии с настоящим Кодексом в случаях, установленных пунктами 5 и 6 настоящей статьи, если государство (территория) постоянного местонахождения иностранных холдинговых компаний или иностранных субхолдинговых компаний, указанных в пункте 4 настоящей статьи, не включено в перечень государств (территорий), утверждаемый Министерством финансов Российской Федерации в соответствии с подпунктом 1 пункта 3 статьи 284 настоящего Кодекса.

8. Прибыль активной иностранной холдинговой компании освобождается от налогообложения у российской организации — контролирующего лица такой активной иностранной холдинговой компании, указанного в пункте 4 настоящей статьи.

Прибыль активной иностранной холдинговой компании, указанной в абзаце первом настоящего пункта, освобождается от налогообложения также у иных контролирующих лиц этой иностранной холдинговой компании, прямо или косвенно участвующих в российской организации — контролирующем лице, указанном в пункте 4 настоящей статьи, в размере, соответствующем доле участия таких лиц в указанной российской организации — контролирующем лице.

Положения настоящего пункта применяются также в отношении суммы прибыли активной иностранной субхолдинговой компании, освобождаемой от налогообложения у ее контролирующих лиц.

9. Для применения освобождения от налогообложения в соответствии с настоящим Кодексом прибыли контролируемой иностранной компании по основаниям, установленным подпунктами 1, 3 — 8 пункта 1 настоящей статьи, налогоплательщик, осуществляющий контроль над иностранной организацией (иностранной структурой без образования юридического лица), представляет в налоговый орган по месту своего нахождения документы, подтверждающие соблюдение условий для такого освобождения.

Указанные в настоящем пункте документы представляются в срок, предусмотренный пунктом 2 статьи 25.14 настоящего Кодекса, и подлежат переводу на русский язык в части, необходимой для подтверждения соблюдения условий для освобождения прибыли контролируемой иностранной компании от налогообложения.

Налогоплательщик — контролирующее лицо вправе не представлять документы, предусмотренные настоящим пунктом, если такие документы были представлены иным налогоплательщиком — контролирующим лицом этой контролируемой иностранной компании, являющимся российской организацией, через которую реализовано косвенное участие налогоплательщика, использующего право, предусмотренное настоящим абзацем, в такой контролируемой иностранной компании. Налогоплательщик — контролирующее лицо может воспользоваться таким правом при условии указания им в уведомлении о контролируемых иностранных компаниях, представляемом в соответствии с пунктом 2 статьи 25.14 настоящего Кодекса, сведений об организации, представившей документы, предусмотренные настоящим пунктом.

10. Прибыль контролируемых иностранных компаний, указанных в подпункте 6 пункта 1 настоящей статьи, освобождается от налогообложения при условии одновременного соблюдения всех следующих требований к таким компаниям, обращающимся облигациям и долговым обязательствам, возникшим в связи с размещением таких обращающихся облигаций:

1) обращающиеся облигации, указанные в подпункте 6 пункта 1 настоящей статьи, отвечают требованиям, установленным к таким облигациям подпунктом 1 пункта 2.1 статьи 310 настоящего Кодекса;

2) долговые обязательства российских и иностранных организаций перед иностранными организациями, указанными в подпункте 6 пункта 1 настоящей статьи, возникли в связи с размещением обращающихся облигаций, указанных в подпункте 1 настоящего пункта, что подтверждается хотя бы одним из следующих документов:

договором, которым оформлено соответствующее долговое обязательство;

условиями выпуска соответствующих обращающихся облигаций;

проспектом эмиссии соответствующих обращающихся облигаций;

3) иностранные организации, указанные в подпункте 6 пункта 1 настоящей статьи, имеют постоянное местонахождение в государствах, с которыми Российская Федерация имеет международные договоры, регулирующие вопросы налогообложения доходов организаций и физических лиц;

4) доля процентных расходов по обращающимся облигациям, указанным в подпункте 6 пункта 1 настоящей статьи, осуществленных за период, за который в соответствии с личным законом иностранной организации составляется финансовая отчетность за финансовый год, составляет не менее 90 процентов в сумме всех расходов такой организации по данным ее финансовой отчетности за указанный период.

См. все связанные документы >>>

Юридическая компания «Пепеляев Групп» сообщает о выходе разъяснений Минфина России, посвященных спорным аспектам применения правил контролируемых иностранных компаний (КИК), в частности налогообложения прибыли КИК в России. Министерство финансов РФ 17 февраля 2017 г. на своем сайте опубликовало Письмо от 10.02.2017 г. № 03-12-11/2/9197, адресованное Российскому союзу промышленников и предпринимателей и содержащее разъяснения по вопросам применения правил КИК, подготовленные с учетом мнения ФНС России. Значительная часть комментариев ведомства носит положительный характер и может быть истолкована в пользу налогоплательщиков; тем не менее, в некоторых вопросах Минфин России занял негативную для налогоплательщиков позицию; ряд вопросов остается открытым.

Разъяснения, благоприятные для налогоплательщиков

Контролирующие лица КИК

- Минфин РФ подтвердил, что применительно к налоговому периоду 2015 года акционер, владеющий ровно 50% акций КИК, не признается контролирующим лицом КИК (п. 1).

Освобождение прибыли КИК от налогообложения

- Основания для освобождения прибыли КИК от налогообложения, предусмотренные ст. 25.13-1 НК РФ, применяются не только к иностранным организациям, но и к иностранным структурам без образования юридического лица (п. 7).

- При расчете эффективной ставки налогообложения КИК для целей освобождения налогами с прибыли КИК считаются налоги, базой по которым является доход (прибыль) КИК (в том числе удержанные налоговым агентом). Косвенные налоги не могут быть использованы при расчете (п. 9а).

- Ведомство также отмечает, что подтверждением уплаты налога с прибыли КИК как для целей расчета эффективной ставки налогообложения, так и при расчете прибыли КИК служат не только налоговая декларация КИК и соответствующие платежные документы, но и письменные подтверждения от налогового агента об удержании налога у источника. При этом перечень подтверждающих документов является открытым (п. 9а, п. 15).

- Доход от первичной уступки прав требования признается доходом от активной деятельности для целей расчета доли активных/пассивных доходов (п. 11в).

- Прибыль КИК, являющихся участниками проектов по добыче полезных ископаемых, может быть освобождена от налогообложения даже в тех случаях, когда в соответствующем соглашении нет положений непосредственно о разделе продукции. Порядок возмещения затрат и определения вознаграждения может быть установлен не только самим соглашением, но и обычаями делового оборота (п. 10).

- Для целей применения освобождений понятия «прибыль», «доход» не включают прочий совокупный доход (следовательно, в его составе не потребуется выявлять корректировки при реклассификации, прирост стоимости от переоценки и проч.) (п. 11е).

Расчет прибыли КИК

- Прибыль КИК может быть уменьшена на величину выплаченных КИК дивидендов, в том числе выплаченных из прибыли прошлых лет, без каких-либо ограничений (п. 12в).

- Финансовый показатель «прибыль до налогообложения», аналогично терминам «прибыль» и «доход», не включает прочий совокупный доход (п. 12б).

- Обязательным условием зачета убытков КИК, накопленных за прошедшие периоды, является представление уведомления о КИК. Тем не менее, если основания по представлению такого уведомления отсутствовали (к примеру, лицо не признавалось контролирующим в указанные периоды), то право на зачет убытков сохраняется (п. 19).

Представление документов КИК в налоговые органы

- Если к КИК применимы одновременно несколько оснований для освобождения прибыли от налогообложения, то представлять документальные подтверждения по каждому из них необязательно (п. 25).

- Если документы, подтверждающие право контролирующего лица на применение освобождения прибыли КИК, представлены вместе с уведомлением о КИК в полном объеме, то второй комплект документов вместе с налоговой декларацией подавать не нужно (п. 25).

- Представление налоговой отчетности вместе с уведомлением о КИК или налоговой декларацией контролирующего лица необязательно. Тем не менее, такая отчетность может быть запрошена у налогоплательщика во время мероприятий налогового контроля (п. 26).

- Подтверждающие документы, представляемые в налоговые органы вместе с уведомлением о КИК и налоговой декларацией контролирующего лица, нотариально заверять и апостилировать не обязательно (п. 26).

Рекомендации, неблагоприятные для налогоплательщиков

- Убыток КИК должен быть рассчитан без учета сумм от переоценки долей, прибыли (убытка) дочерних (ассоциированных) предприятий и сумм расходов и доходов на формирование и восстановление резервов (п. 18).

- Убытки КИК, перенесенные на будущие периоды, не уменьшают размер прибыли КИК для целей прохождения пороговых значений прибыли (п. 22).

- Убытки к переносу, накопленные КИК за 3 предыдущих налоговых периода, должны быть суммированы. Так, сумма убытка к переносу может уменьшиться, если один из трех периодов, к примеру, был прибыльным (п. 18).

- Косвенное участие контролирующего лица в КИК не освобождает его от обязанности по отражению информации о такой КИК в налоговой декларации – в том числе, если косвенное участие в КИК реализовано исключительно через другие контролирующие лица (п. 8).

Нейтральные рекомендации

Контролирующие лица КИК

- Статус иностранного лица как лица без участия в капитале определяется налогоплательщиком самостоятельно на основе личного закона КИК (п. 3).

- Если определить, является ли КИК организацией или структурой без образования юридического лица, невозможно, то КИК априори считается организацией (п. 2).

- При участии в КИК через простое или инвестиционное товарищество контролирующим лицом признается не само товарищество, а его участники (п. 4).

- Участие в КИК исключительно через российские публичные компании (в том числе в ситуациях, когда владение осуществляется через несколько публичных компаний последовательно или параллельно) не приводит к признанию акционера контролирующим лицом КИК. При этом если акционер владеет КИК не только через публичную компанию, но и, к примеру, напрямую или через ЗАО, то он будет признан контролирующим лицом такой КИК, а доля его владения будет определяться совокупно, то есть будет включать долю владения через публичную компанию (п. 5).

- Осуществление контроля через КИК («косвенный» контроль) также признается основанием для признания лица контролирующим (п. 6).

- При приобретении КИК покупатель признается контролирующим лицом начиная с того налогового периода, в котором КИК была приобретена (п. 14).

Освобождение прибыли КИК от налогообложения

- Доходы от активной деятельности должны быть очищены от курсовой разницы по результатам реализации и от курсовой разницы по переоценке, а также от любой курсовой разницы, отраженной в Отчете о прибылях и убытках (п. 11а).

- Доходы от аренды и продажи морских и речных судов могут быть квалифицированы как доходы от активной деятельности. При этом ведомство отмечает, что надлежит обращаться к личному закону КИК (п. 11г, 11д).

Расчет прибыли КИК

- При расчете прибыли КИК термины используются в значении, предусмотренными применимыми стандартами составления финансовой отчетности. В отсутствие таковых в стандартах составления финансовой отчетности термины используются в значении, установленном НК РФ и иными законодательными актами (п. 12а).

- Минфин РФ уточнил правила расчета прибыли КИК, если финансовый год КИК отличается от календарного (п. 13).

- Прибыль КИК пересчитывается в рубли по среднему курсу иностранной валюты к рублю. Под средним курсом понимается среднее арифметическое значение официального курса ЦБ РФ за все дни в периоде, за который составляется финансовая отчетность. Если ЦБ РФ не устанавливает официальный курс иностранной валюты к рублю, то в соответствии с рекомендациями ЦБ РФ надлежит рассчитывать кросс-курс валют через доллар США (п. 17).

- Минфин РФ разъяснил порядок учета сумм от переоценки ценных бумаг при их выбытии для целей расчета прибыли КИК: прибыль корректируется только на переоценку, осуществленную в 2015 году и позже. При этом ведомство отмечает, что в различных стандартах составления финансовой отчетности переоценка может называться и отражаться по-разному (п. 21).

О чем подумать, что сделать

Методические рекомендации Минфина России во многом подтвердили позицию, сформулированную в более ранних письмах ведомства, и совпали с методологическими подходами, выработанными юристами «Пепеляев Групп» в процессе работы над крупными проектами по расчету прибыли КИК. Тем не менее, ряд важных методологических вопросов остается открытым (осуществление контроля над КИК как критерий признания лица контролирующим, товарищество как контролирующее лицо КИК, отнесение дохода к пассивным, налогообложение КИК, являющейся частью консолидированной группы налогоплательщиков).

Мы будем информировать Вас о появлении новостей по ключевым вопросам применения правил КИК.

Напомним, что до 20 марта 2017 г. российские налогоплательщики должны представить в налоговые органы уведомления об имеющихся у них КИК.

Помощь консультанта

Юристы «Пепеляев Групп» оказывают широкий спектр услуг в области комплексной поддержки бизнеса по международным налоговым вопросам, в частности связанным с применением правил российских правил КИК.

Наши специалисты обладают уникальным методологическим опытом по вопросам, связанным как с расчетом прибыли КИК, так и с применением освобождений от налогообложения, и готовы оказать помощь при выработке аргументированной позиции и отстаиванию интересов налогоплательщиков как перед налоговыми органами, так и в дальнейшем в суде.

ВНИМАНИЕ! Информация актуализирована в соответствии с поправками, принятыми в НК РФ в конце 2020 года, см. также обзор:

(НОВОСТЬ) Изменения в законодательстве о КИК с 2021 года: фиксированный налог 5 млн руб. с прибыли КИК, увеличение штрафов, новые документы

С 01 января 2015 года в рамках борьбы с оффшорами в России вступили в силу так называемые «деоффшоризационные» поправки в Налоговый кодекс РФ. Ниже приведен комплекс действий, которые необходимо осуществить физическому лицу в случае, если он зарегистрировал или купил акции иностранной компании.

В отношении контролирующего лица налогового резидента РФ — налогоплательщика — физического лица

| Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (КДН 1120411) | |||

| Основание для подачи | Срок | Приложение документов | Ответственность |

| 1) Возникновение (регистрация компании или покупка акций) участия (прямой либо косвенный, либо посредством номинальных лиц, либо фактический) в компании: а) свыше 10% 2) Изменение доли (количества акций) или порядка участия (прямое, косвенное) в компании 3) Прекращение участия (ликвидация, продажа всех акций) в компании |

3 месяца с даты возникновения/прекращения/изменения контроля | Документы прикладывать НЕ требуется | ст.129.6 НК РФ 50 000 руб. за каждую компанию. Срок давности — 3 года с даты, когда наступила просрочка подачи уведомления об участии — по прошествии 3-х месяцев с даты возникновения/изменения/прекращения контроля — п.1 ст.113 НК РФ. Для компаний, зарегистрированных ДО 15 мая 2015 г. Уведомление об участии необходимо было подать в срок до 15 июня 2015 г. — с этой даты следует исчислять срок давности. Срок давности привлечения к ответственности по таким компаниям истечет 15 июня 2018 г. |

| 4) Изменение наименования, адреса, номера и иных сведений о компании | не установлен, но рекомендуется подать ДО подачи иных уведомлений с новыми данными | Документы прикладывать НЕ требуется | Ответственность НЕ установлена |

| Уведомление о контролируемых иностранных компаниях (КИК) — КДН 1120416 | |||

| Основание для подачи | Срок | Приложение документов | Ответственность |

|

Контроль (прямой либо косвенный, либо посредством номинальных лиц, либо фактический) над компанией: 1) свыше 25% |

1. ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ: до 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК 1) в случае регистрации компании в 2018 г. — до 20 марта 2020 г. 2) в случае покупки акций компании в 2018 г. — до 20 марта 2019 г. 2. ДЛЯ ФИЗИЧЕСКИХ ЛИЦ (начиная с Уведомления о КИК за 2020 налоговый период): до 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК |

1) прибыль КИК — меньше 30 млн руб. (за 2016 г.), п.6 ст.25.15 НК РФ Требуется приложить финансовую отчетность, независимо от размера прибыли или убытка, начиная с Уведомления о КИК за 2020 налоговый период Отчетность должна быть переведена на русский язык в части, необходимой для подтверждения величины прибыли (т.е. только лист Отчета о прибылях и убытках (апостиль и нотариальное заверение не требуются) Подача Декларации 3-НДФЛ — не требуется. Требуется подача нулевой Декларации по налогу на прибыль (для юридических лиц) 2) прибыль КИК Прибыль КИК учитывается при определении налоговой базы по НДФЛ контролирующего лица. Требуется приложить финансовую отчетность, независимо от размера прибыли или убытка, начиная с Уведомления о КИК за 2020 налоговый период Отчетность должна быть переведена на русский язык в части, необходимой для подтверждения величины прибыли (т.е. только лист Отчета о прибылях и убытках (апостиль и нотариальное заверение не требуются) Требуется подача Декларации 3-НДФЛ (или Декларации по налогу на прибыль для юридических лиц) 3) «активная» компания (а также иные основания освобождения прибыли КИК от налогообложения п.1 ст.25.13-1 НК РФ) п.1 ст.25.13-1 НК РФ Документы должны быть переведены на русский язык (апостиль и нотариальное заверение не требуются) Подача Декларации 3-НДФЛ — не требуется. Требуется подача Декларации по налогу на прибыль для юридических лиц (с отражением в ней заявленных льгот) |

п.1. ст.129.6. НК РФ 100 000 руб. за каждую компанию (в отношении Уведомлений о КИК за 2016, 2017, 2018 и 2019 налоговые периоды) 500 000 руб. за каждую компанию (в отношении Уведомлений о КИК, начиная с 2020 налогового периода) п.1.1. ст.129.6. НК РФ п.1.1-1. ст.129.6. НК РФ Срок давности — 3 года с даты, когда наступила просрочка подачи уведомления о КИК — с 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК — п.1 ст.113 НК РФ |

| Декларация 3-НДФЛ (Лист Б) контролирующего лица-налогоплательщика | |||

| Основание для подачи | Срок | Приложение документов | Ответственность |

|