(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 3

1. Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев.

Задачами организации страхового дела являются:

проведение единой государственной политики в сфере страхования;

установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации.

2. Страхование осуществляется в форме добровольного страхования и обязательного страхования.

КонсультантПлюс: примечание.

О применении судами законодательства, регулирующего отношения в области добровольного страхования имущества граждан, см. Постановление Пленума Верховного Суда РФ от 27.06.2013 N 20.

3. Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с Гражданским кодексом Российской Федерации, настоящим Законом и федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения. При заключении договора добровольного страхования страховщик предлагает страхователю указать номер мобильного телефона и (или) адрес электронной почты для направления страхователю в случаях, предусмотренных настоящим Законом, информации об исполнении обязательств по договору страхования.

(в ред. Федеральных законов от 23.07.2013 N 234-ФЗ, от 29.06.2015 N 155-ФЗ, от 23.06.2016 N 222-ФЗ)

(см. текст в предыдущей редакции)

Правила страхования (за исключением правил страхования, принимаемых в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, к которым присоединилась Российская Федерация) также должны содержать исчерпывающий перечень сведений и документов, необходимых для заключения договоров страхования, оценки страховых рисков, определения размера убытков или ущерба, и, кроме того, сроки и порядок принятия решения об осуществлении страховой выплаты, а для договоров страхования жизни также порядок расчета выкупной суммы и начисления инвестиционного дохода, если договор предусматривает участие страхователя или иного лица, в пользу которого заключен договор страхования жизни, в инвестиционном доходе страховщика.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ)

Банк России вправе определять в своих нормативных актах минимальные (стандартные) требования к условиям и порядку осуществления отдельных видов добровольного страхования.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ)

По требованиям страхователей, застрахованных лиц, выгодоприобретателей, а также лиц, имеющих намерение заключить договор страхования, страховщики обязаны разъяснять положения, содержащиеся в правилах страхования и договорах страхования, предоставлять информацию о размере вознаграждения, выплачиваемого страховому агенту, страховому брокеру по обязательному страхованию, расчеты изменения в течение срока действия договора страхования страховой суммы, расчеты страховой выплаты или выкупной суммы (если такие условия предусмотрены договором страхования жизни), информацию о способах начисления и об изменении размера инвестиционного дохода по договорам страхования жизни, заключаемым с условием участия страхователя или иного лица, в пользу которого заключен договор страхования жизни, в инвестиционном доходе страховщика.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ)

Страховщик, действующий самостоятельно либо с привлечением страхового агента или страхового брокера, которые действуют в интересах страховщика, в том числе с использованием финансовой платформы в соответствии с Федеральным законом «О совершении финансовых сделок с использованием финансовой платформы», обязан предоставить физическому лицу, имеющему намерение заключить договор страхования, достоверную информацию о таком договоре, в том числе о его условиях и рисках, связанных с его исполнением. Минимальные (стандартные) требования к объему и содержанию предоставляемой информации устанавливаются базовым стандартом защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих страховые организации, который разработан, согласован и утвержден в соответствии с требованиями Федерального закона от 13 июля 2015 года N 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка», и (или) нормативным актом Банка России. Указанная информация должна предоставляться в письменной форме на бумажном носителе или в электронной форме. Орган страхового надзора вправе установить форму, способы и порядок предоставления указанной информации.

(абзац введен Федеральным законом от 11.06.2021 N 192-ФЗ)

КонсультантПлюс: примечание.

С 01.10.2024 п. 3.1 ст. 3 утрачивает силу (ФЗ от 29.12.2022 N 594-ФЗ).

3.1. В целях информационного взаимодействия участников отношений, регулируемых настоящим Законом, и противодействия мошенничеству в страховании создается единая автоматизированная информационная система, содержащая информацию о договорах страхования по видам страхования, предусмотренным подпунктами 6 и 14 пункта 1 статьи 32.9 настоящего Закона, страховых случаях и иную информацию об осуществлении страхования (далее — единая автоматизированная система). Оператором единой автоматизированной системы является профессиональное объединение страховщиков, созданное в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Порядок создания и эксплуатации единой автоматизированной системы, в том числе обеспечения доступа к содержащейся в ней информации, перечни видов информации, предоставляемой страховщиками в обязательном порядке, устанавливаются Банком России.

(п. 3.1 введен Федеральным законом от 21.07.2014 N 223-ФЗ)

КонсультантПлюс: примечание.

С 01.10.2024 п. 3.2 ст. 3 утрачивает силу (ФЗ от 29.12.2022 N 594-ФЗ).

3.2. В целях информационного обеспечения организации страхования жилых домов, квартир, иных видов жилых помещений, определенных Жилищным кодексом Российской Федерации (далее — жилые помещения), а также принятия органом государственной власти субъекта Российской Федерации решения об оказании помощи в возмещении ущерба, причиненного жилым помещениям граждан, создается единая автоматизированная информационная система (далее — единая автоматизированная система страхования жилых помещений), содержащая информацию о договорах страхования жилых помещений, размерах страхового возмещения, иную информацию об осуществлении страхования жилых помещений, определяемую оператором единой автоматизированной системы страхования жилых помещений и предоставляемую страховщиками. Оператором единой автоматизированной системы страхования жилых помещений, обеспечивающим ее создание и эксплуатацию, является саморегулируемая организация в сфере финансового рынка, объединяющая страховые организации и иностранные страховые организации и включенная в единый реестр саморегулируемых организаций в сфере финансового рынка.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Оператор единой автоматизированной системы страхования жилых помещений организует ее информационное взаимодействие с информационными ресурсами федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации и Банка России. Перечень участников, состав передаваемой информации, порядок и сроки ее передачи, порядок указанного взаимодействия устанавливаются Правительством Российской Федерации.

(п. 3.2 введен Федеральным законом от 03.08.2018 N 320-ФЗ)

4. Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие:

а) субъекты страхования;

б) объекты, подлежащие страхованию;

в) перечень страховых случаев;

г) минимальный размер страховой суммы или порядок ее определения;

д) размер, структуру или порядок определения страхового тарифа;

е) срок и порядок уплаты страховой премии (страховых взносов);

ж) срок действия договора страхования;

з) порядок определения размера страховой выплаты;

и) контроль за осуществлением страхования;

к) последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования;

л) иные положения.

В документе описаны обязательства по финансовому обеспечению устойчивости страховых компаний и регламентирован государственный надзор за страховой деятельностью.

Закон РФ от 27 ноября 1992 № 4015-I «Об организации страхового дела в Российской Федерации»

(в ред. Федеральных законов от 31.12.1997 N 157-ФЗ,

от 20.11.1999 N 204-ФЗ, от 21.03.2002 N 31-ФЗ,

от 25.04.2002 N 41-ФЗ, от 08.12.2003 N 169-ФЗ,

от 10.12.2003 N 172-ФЗ, от 20.07.2004 N 67-ФЗ,

от 07.03.2005 N 12-ФЗ, от 18.07.2005 N 90-ФЗ,

от 21.07.2005 N 104-ФЗ, от 17.05.2007 N 83-ФЗ,

от 08.11.2007 N 256-ФЗ, от 29.11.2007 N 287-ФЗ,

от 30.10.2009 N 243-ФЗ,

с изм., внесенными Федеральным законом от 21.06.2004 N 57-ФЗ)

Глава I. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 1. Отношения, регулируемые настоящим Законом

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Настоящий Закон регулирует отношения между лицами, осуществляющими виды деятельности в сфере страхового дела, или с их участием, отношения по осуществлению государственного надзора за деятельностью субъектов страхового дела, а также иные отношения, связанные с организацией страхового дела.

2. Отношения, указанные в пункте 1 настоящей статьи, регулируются также федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации, принятыми в соответствии с настоящим Законом.

В случаях, предусмотренных настоящим Законом, федеральные органы исполнительной власти в пределах своей компетенции могут принимать нормативные правовые акты.

3. Для целей настоящего Закона федеральные законы и иные нормативные правовые акты, предусмотренные пунктами 1 и 2 настоящей статьи, являются составной частью страхового законодательства.

4. Действие настоящего Закона распространяется на отношения по обязательному страхованию в части установления правовых основ регулирования указанных отношений.

5. Действие настоящего Закона не распространяется на отношения по обязательному страхованию вкладов физических лиц в банках и страхованию экспортных кредитов от коммерческих и политических рисков, осуществляемому государственной корпорацией, которой право на осуществление такой деятельности предоставлено федеральным законом, на основании которого она создана.

(п. 5 введен Федеральным законом от 20.07.2004 N 67-ФЗ, в ред. Федерального закона от 17.05.2007 N 83-ФЗ)

Статья 2. Страхование и страховая деятельность (страховое дело)

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Страхование — отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

2. Страховая деятельность (страховое дело) — сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием.

Статья 3. Цель и задачи организации страхового дела. Формы страхования

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев.

Задачами организации страхового дела являются:

— проведение единой государственной политики в сфере страхования;

— установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации.

2. Страхование осуществляется в форме добровольного страхования и обязательного страхования.

3. Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с Гражданским кодексом Российской Федерации и настоящим Законом и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о случаях отказа в страховой выплате и иные положения.

Требования об обязательном страховании содержатся в ряде федеральных законов, в Таможенном кодексе РФ, Кодексе внутреннего водного транспорта РФ, Кодексе торгового мореплавания Российской Федерации, Воздушном кодексе РФ.

4. Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие:

а) субъекты страхования;

б) объекты, подлежащие страхованию;

в) перечень страховых случаев;

г) минимальный размер страховой суммы или порядок ее определения;

д) размер, структуру или порядок определения страхового тарифа;

е) срок и порядок уплаты страховой премии (страховых взносов);

ж) срок действия договора страхования;

з) порядок определения размера страховой выплаты;

и) контроль за осуществлением страхования;

к) последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования;

л) иные положения.

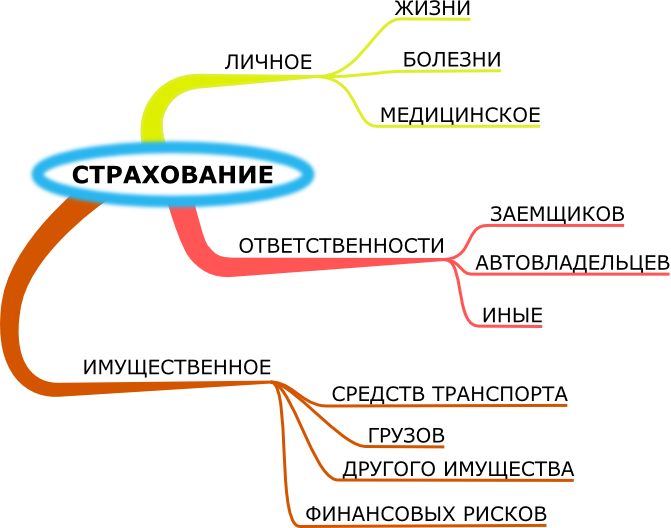

Статья 4. Объекты страхования

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Объектами личного страхования могут быть имущественные интересы, связанные:

1) с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни);

2) с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

2. Объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с:

1) владением, пользованием и распоряжением имуществом (страхование имущества);

2) обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности);

3) осуществлением предпринимательской деятельности (страхование предпринимательских рисков).

3. Страхование противоправных интересов, а также интересов, которые не являются противоправными, но страхование которых запрещено законом, не допускается.

4. Если федеральным законом не установлено иное, допускается страхование объектов, относящихся к разным видам имущественного страхования и (или) личного страхования (комбинированное страхование).

5. На территории Российской Федерации страхование (за исключением перестрахования и иных предусмотренных федеральными законами случаев) интересов юридических лиц, а также физических лиц — резидентов Российской Федерации может осуществляться только страховщиками, имеющими лицензии, полученные в установленном настоящим Законом порядке.

(в ред. Федерального закона от 08.11.2007 N 256-ФЗ)

Статья 4.1. Участники отношений, регулируемых настоящим Законом

(введена Федеральным законом от 10.12.2003 N 172-ФЗ)

1. Участниками отношений, регулируемых настоящим Законом, являются:

1) страхователи, застрахованные лица, выгодоприобретатели;

2) страховые организации;

3) общества взаимного страхования;

4) страховые агенты;

5) страховые брокеры;

6) страховые актуарии;

7) федеральный орган исполнительной власти, к компетенции которого относится осуществление функций по контролю и надзору в сфере страховой деятельности (страхового дела) (далее — орган страхового надзора);

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

объединения субъектов страхового дела, в том числе саморегулируемые организации.

объединения субъектов страхового дела, в том числе саморегулируемые организации.

(пп. 8 введен Федеральным законом от 07.03.2005 N 12-ФЗ)

2. Страховые организации, общества взаимного страхования, страховые брокеры и страховые актуарии являются субъектами страхового дела.

Абзац второй пункта 2 статьи 4.1 в части аттестации страховых актуариев вступил в силу с 1 июля 2006 года.

Деятельность субъектов страхового дела подлежит лицензированию, за исключением деятельности страховых актуариев, которые подлежат аттестации.

Сведения о субъектах страхового дела подлежат внесению в единый государственный реестр субъектов страхового дела в порядке, установленном органом страхового надзора.

3. Наименование (фирменное наименование) субъекта страхового дела — юридического лица должно содержать:

1) указание на организационно-правовую форму субъекта страхового дела;

2) указание на вид деятельности субъекта страхового дела с использованием слов либо «страхование» и (или) «перестрахование», либо «взаимное страхование», либо «страховой брокер», а также производных от таких слов и словосочетаний;

3) обозначение, индивидуализирующее субъект страхового дела.

(п. 3 в ред. Федерального закона от 21.07.2005 N 104-ФЗ)

4. Субъект страхового дела — юридическое лицо не вправе использовать полностью обозначение, индивидуализирующее другой субъект страхового дела. Указанное положение не распространяется на дочерние и зависимые общества субъекта страхового дела.

(п. 4 введен Федеральным законом от 21.07.2005 N 104-ФЗ)

Статья 5. Страхователи

1. Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

2 — 3. Утратили силу. — Федеральный закон от 10.12.2003 N 172-ФЗ.

Статья 6. Страховщики

1. Страховщики — юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном настоящим Законом порядке.

(п. 1 в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

2. Страховщики осуществляют оценку страхового риска, получают страховые премии (страховые взносы), формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, осуществляют иные связанные с исполнением обязательств по договору страхования действия.

Специализация страховых организаций, созданных до вступления в силу Федерального закона от 10.12.2003 N 172-ФЗ, по осуществлению страхования в соответствии с данной статьей должна быть завершена не позднее 1 июля 2007 года. О последствиях невыполнения указанных требований см. пункт 1 статьи 2 Федерального закона от 10.12.2003 N 172-ФЗ.

Страховщики вправе осуществлять или только страхование объектов личного страхования, предусмотренных пунктом 1 статьи 4 настоящего Закона, или только страхование объектов имущественного и личного страхования, предусмотренных соответственно пунктом 2 и подпунктом 2 пункта 1 статьи 4 настоящего Закона.

(п. 2 в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

Правила, установленные абзацем 1 пункта 3, в части, касающейся запрета на осуществление страхования по отдельным видам, не распространяются на страховые организации, являющиеся дочерними обществами по отношению к иностранным инвесторам (основным организациям) на день вступления в силу Федерального закона от 20.11.1999 N 204-ФЗ, если при этом осуществление соответствующих видов страхования разрешено им лицензиями, выданными до указанного дня. — Федеральный закон от 20.11.1999 N 204-ФЗ.

3. Страховые организации, являющиеся дочерними обществами по отношению к иностранным инвесторам (основным организациям) либо имеющие долю иностранных инвесторов в своем уставном капитале более 49 процентов, не могут осуществлять в Российской Федерации страхование объектов личного страхования, предусмотренных подпунктом 1 пункта 1 статьи 4 настоящего Закона, обязательное страхование, обязательное государственное страхование, имущественное страхование, связанное с осуществлением поставок или выполнением подрядных работ для государственных нужд, а также страхование имущественных интересов государственных и муниципальных организаций.

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

В целях настоящего Закона иностранными инвесторами признаются иностранные организации, имеющие право осуществлять в порядке и на условиях, которые установлены законодательством Российской Федерации, инвестиции на территории Российской Федерации в уставный капитал страховой организации, созданной или вновь создаваемой на территории Российской Федерации.

(абзац введен Федеральным законом от 10.12.2003 N 172-ФЗ)

В случае, если размер (квота) участия иностранного капитала в уставных капиталах страховых организаций превышает 25 процентов, орган страхового надзора прекращает выдачу лицензий на осуществление страховой деятельности страховым организациям, являющимся дочерними обществами по отношению к иностранным инвесторам (основным организациям) либо имеющим долю иностранных инвесторов в своем уставном капитале более 49 процентов.

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

Указанный выше размер (указанная выше квота) рассчитывается как отношение суммарного капитала, принадлежащего иностранным инвесторам и их дочерним обществам в уставных капиталах страховых организаций, к совокупному уставному капиталу страховых организаций.

Страховая организация обязана получить предварительное разрешение органа страхового надзора на увеличение размера своего уставного капитала за счет средств иностранных инвесторов и/или их дочерних обществ, на отчуждение в пользу иностранного инвестора (в том числе на продажу иностранным инвесторам) своих акций (долей в уставном капитале), а российские акционеры (участники) — на отчуждение принадлежащих им акций (долей в уставном капитале) страховой организации в пользу иностранных инвесторов и/или их дочерних обществ. В указанном предварительном разрешении не может быть отказано страховым организациям, являющимся дочерними обществами по отношению к иностранным инвесторам (основным организациям), или имеющим долю иностранных инвесторов в своих уставных капиталах более 49 процентов, или становящимся таковыми в результате указанных сделок, если установленный настоящим пунктом размер (квота) не будет превышен при их совершении.

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

Оплата иностранными инвесторами принадлежащих им акций (долей в уставных капиталах) страховых организаций производится исключительно в денежной форме в валюте Российской Федерации.

Лица, осуществляющие функции единоличного исполнительного органа и главного бухгалтера страховой организации с иностранными инвестициями, должны постоянно проживать на территории Российской Федерации.

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

(п. 3 введен Федеральным законом от 20.11.1999 N 204-ФЗ)

Правила, установленные абзацем 1 пункта 4, не распространяются на страховые организации с иностранными инвестициями, созданные до дня вступления в силу Федерального закона от 20.11.1999 N 204-ФЗ. — Федеральный закон от 20.11.1999 N 204-ФЗ.

4. Страховая организация, являющаяся дочерним обществом по отношению к иностранному инвестору (основной организации), имеет право осуществлять в Российской Федерации страховую деятельность, если иностранный инвестор (основная организация) не менее 15 лет является страховой организацией, осуществляющей свою деятельность в соответствии с законодательством соответствующего государства, и не менее двух лет участвует в деятельности страховых организаций, созданных на территории Российской Федерации.

Страховые организации, являющиеся дочерними обществами по отношению к иностранным инвесторам (основным организациям) либо имеющие долю иностранных инвесторов в своем уставном капитале более 49 процентов, могут открывать свои филиалы на территории Российской Федерации, участвовать в дочерних страховых организациях после получения на то предварительного разрешения органа страхового надзора. В указанном предварительном разрешении отказывается, если превышен размер (квота) участия иностранного капитала в страховых организациях Российской Федерации, указанный в пункте 3 настоящей статьи.

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

(п. 4 введен Федеральным законом от 20.11.1999 N 204-ФЗ)

5. Правила, установленные абзацами первым, шестым и седьмым пункта 3 и пунктом 4 настоящей статьи, а также пунктом 5 статьи 32.1 настоящего Закона, не распространяются на страховые организации, являющиеся дочерними обществами по отношению к иностранным инвесторам (основным организациям) государств — членов Европейских сообществ, являющихся сторонами Соглашения о партнерстве и сотрудничестве, учреждающего партнерство между Российской Федерацией, с одной стороны, и Европейскими сообществами и их государствами-членами, с другой стороны, от 24 июня 1994 года, или имеющие долю таких иностранных инвесторов в своих уставных капиталах более 49 процентов.

(п. 5 введен Федеральным законом от 10.12.2003 N 172-ФЗ)

Статья 7. Порядок регулирования деятельности общества взаимного страхования

(в ред. Федерального закона от 29.11.2007 N 287-ФЗ)

Деятельность обществ взаимного страхования регулируется Гражданским кодексом Российской Федерации, настоящим Законом, федеральным законом о взаимном страховании и другими федеральными законами.

Статья 8. Страховые агенты и страховые брокеры

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Страховые агенты — постоянно проживающие на территории Российской Федерации и осуществляющие свою деятельность на основании гражданско-правового договора физические лица или российские юридические лица (коммерческие организации), которые представляют страховщика в отношениях со страхователем и действуют от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

(п. 1 в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

2. Страховые брокеры — постоянно проживающие на территории Российской Федерации и зарегистрированные в установленном законодательством Российской Федерации порядке в качестве индивидуальных предпринимателей физические лица или российские юридические лица (коммерческие организации), которые действуют в интересах страхователя (перестрахователя) или страховщика (перестраховщика) и осуществляют деятельность по оказанию услуг, связанных с заключением договоров страхования (перестрахования) между страховщиком (перестраховщиком) и страхователем (перестрахователем), а также с исполнением указанных договоров (далее — оказание услуг страхового брокера). При оказании услуг, связанных с заключением указанных договоров, страховой брокер не вправе одновременно действовать в интересах страхователя и страховщика.

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

Страховые брокеры вправе осуществлять иную не запрещенную законом деятельность, связанную со страхованием, за исключением деятельности в качестве страхового агента, страховщика, перестраховщика.

Страховые брокеры не вправе осуществлять деятельность, не связанную со страхованием.

3. Деятельность страховых агентов и страховых брокеров по оказанию услуг, связанных с заключением и исполнением договоров страхования (за исключением договоров перестрахования) с иностранными страховыми организациями или иностранными страховыми брокерами, на территории Российской Федерации не допускается.

(п. 3 в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

4. Для заключения договоров перестрахования с иностранными страховыми организациями страховщики вправе заключать договоры с иностранными страховыми брокерами.

(п. 4 введен Федеральным законом от 07.03.2005 N 12-ФЗ)

Статья 8.1. Страховые актуарии

(введена Федеральным законом от 10.12.2003 N 172-ФЗ)

Пункт 1 статьи 8.1 в части аттестации страховых актуариев, выдачи квалификационных аттестатов вступил в силу с 1 июля 2006 года.

1. Страховые актуарии — физические лица, постоянно проживающие на территории Российской Федерации, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов.

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

Пункт 2 статьи 8.1 в части представления заключения страхового актуария в орган страхового надзора вступил в силу с 1 июля 2007 года.

2. Страховщики по итогам каждого финансового года обязаны проводить актуарную оценку принятых страховых обязательств (страховых резервов). Результаты актуарной оценки должны отражаться в соответствующем заключении, представляемом в орган страхового надзора в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере страховой деятельности (далее — орган страхового регулирования).

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

Пункт 3 статьи 8.1 в части аттестации страховых актуариев, выдачи квалификационных аттестатов вступил в силу с 1 июля 2006 года.

3. Требования к порядку проведения квалификационных экзаменов страховых актуариев, выдачи и аннулирования квалификационных аттестатов устанавливаются органом страхового регулирования.

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

Статья 9. Страховой риск, страховой случай

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

2. Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

3. Утратил силу. — Федеральный закон от 10.12.2003 N 172-ФЗ.

Статья 10. Страховая сумма и страховая выплата

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Страховая сумма — денежная сумма, которая установлена федеральным законом и (или) определена договором страхования и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

2. При осуществлении страхования имущества страховая сумма не может превышать его действительную стоимость (страховую стоимость) на момент заключения договора страхования. Стороны не могут оспаривать страховую стоимость имущества, определенную договором страхования, за исключением случая, если страховщик докажет, что он был намеренно введен в заблуждение страхователем.

При осуществлении личного страхования страховая сумма устанавливается страховщиком по соглашению со страхователем.

3. Страховая выплата — денежная сумма, установленная федеральным законом и (или) договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая.

Страховая выплата по договорам страхования производится в валюте Российской Федерации, за исключением случаев, предусмотренных пунктом 4 настоящей статьи, валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования.

(в ред. Федерального закона от 18.07.2005 N 90-ФЗ)

4. Условиями страхования имущества и (или) гражданской ответственности в пределах страховой суммы может предусматриваться замена страховой выплаты (страхового возмещения) предоставлением имущества, аналогичного утраченному имуществу.

5. В случае утраты, гибели застрахованного имущества страхователь, выгодоприобретатель вправе отказаться от своих прав на него в пользу страховщика в целях получения от него страховой выплаты (страхового возмещения) в размере полной страховой суммы.

6. При осуществлении личного страхования страховая выплата (страховая сумма) производится страхователю или лицу, имеющим право на получение страховой выплаты (страховой суммы) по договору страхования, независимо от сумм, причитающихся им по другим договорам страхования, а также по обязательному социальному страхованию, социальному обеспечению и в порядке возмещения вреда.

При осуществлении страхования жизни страховщик в дополнение к страховой сумме может выплачивать часть инвестиционного дохода.

7. При расторжении договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события, страхователю возвращается сумма в пределах сформированного в установленном порядке страхового резерва на день прекращения договора страхования (выкупная сумма).

8. Организации и индивидуальные предприниматели обязаны предоставлять страховщикам по их запросам документы и заключения, связанные с наступлением страхового случая и необходимые для решения вопроса о страховой выплате, в соответствии с законодательством Российской Федерации.

Статья 11. Страховая премия (страховые взносы) и страховой тариф

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Страховая премия (страховые взносы) уплачивается страхователем в валюте Российской Федерации, за исключением случаев, предусмотренных валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования.

(в ред. Федерального закона от 18.07.2005 N 90-ФЗ)

2. Страховой тариф — ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска.

Конкретный размер страхового тарифа определяется договором добровольного страхования по соглашению сторон.

Страховые тарифы по видам обязательного страхования устанавливаются в соответствии с федеральными законами о конкретных видах обязательного страхования.

Статья 12. Сострахование

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

Сострахование — страхование одного и того же объекта страхования несколькими страховщиками по одному договору страхования.

Статья 13. Перестрахование

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Перестрахование — деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятым последним по договору страхования (основному договору) обязательств по страховой выплате.

2. Не подлежит перестрахованию риск страховой выплаты по договору страхования жизни в части дожития застрахованного лица до определенного возраста или срока либо наступления иного события.

3. Страховщики, имеющие лицензии на осуществление страхования жизни, не вправе осуществлять перестрахование рисков по имущественному страхованию, принятых на себя страховщиками.

4. Перестрахование осуществляется на основании договора перестрахования, заключенного между страховщиком и перестраховщиком в соответствии с требованиями гражданского законодательства.

5. Наряду с договором перестрахования в качестве подтверждения соглашения между перестрахователем и перестраховщиком могут использоваться иные документы, применяемые исходя из обычаев делового оборота.

Статья 14. Объединения субъектов страхового дела

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Субъекты страхового дела, в целях координации своей деятельности, представления и защиты общих интересов своих членов могут образовывать союзы, ассоциации и иные объединения.

2. Сведения об объединении субъектов страхового дела подлежат внесению в реестр объединений субъектов страхового дела на основании представляемых в орган страхового надзора копий свидетельств о государственной регистрации таких объединений и их учредительных документов.

Статья 14.1. Страховые пулы

(введена Федеральным законом от 10.12.2003 N 172-ФЗ)

На основании договора простого товарищества (договора о совместной деятельности) страховщики могут совместно действовать без образования юридического лица в целях обеспечения финансовой устойчивости страховых операций по отдельным видам страхования (страховые и перестраховочные пулы).

Глава II. ДОГОВОР СТРАХОВАНИЯ

Исключена. — Федеральный закон от 31.12.1997 N 157-ФЗ.

Глава III. ОБЕСПЕЧЕНИЕ

ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРАХОВЩИКОВ

О порядке применения статьи 25 см. пункт 1 статьи 2 Федерального закона от 10.12.2003 N 172-ФЗ).

Статья 25. Условия обеспечения финансовой устойчивости страховщика

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Гарантиями обеспечения финансовой устойчивости страховщика являются экономически обоснованные страховые тарифы; страховые резервы, достаточные для исполнения обязательств по страхованию, сострахованию, перестрахованию, взаимному страхованию; собственные средства; перестрахование.

(в ред. Федерального закона от 29.11.2007 N 287-ФЗ)

Страховые резервы и собственные средства страховщика должны быть обеспечены активами, соответствующими требованиям диверсификации, ликвидности, возвратности и доходности.

2. Собственные средства страховщиков (за исключением обществ взаимного страхования) включают в себя уставный капитал, резервный капитал, добавочный капитал, нераспределенную прибыль.

(в ред. Федерального закона от 29.11.2007 N 287-ФЗ)

3. Страховщики (за исключением обществ взаимного страхования) должны обладать полностью оплаченным уставным капиталом, размер которого должен быть не ниже установленного настоящим Законом минимального размера уставного капитала.

(в ред. Федерального закона от 29.11.2007 N 287-ФЗ)

Минимальный размер уставного капитала страховщика определяется на основе базового размера его уставного капитала, равного 30 миллионам рублей, и следующих коэффициентов:

1 — для осуществления страхования объектов, предусмотренных подпунктом 2 пункта 1 статьи 4 настоящего Закона;

1 — для осуществления страхования объектов, предусмотренных подпунктом 2 пункта 1 и (или) пунктом 2 статьи 4 настоящего Закона;

2 — для осуществления страхования объектов, предусмотренных подпунктом 1 пункта 1 статьи 4 настоящего Закона;

2 — для осуществления страхования объектов, предусмотренных подпунктами 1 и 2 пункта 1 статьи 4 настоящего Закона;

4 — для осуществления перестрахования, а также страхования в сочетании с перестрахованием.

Изменение минимального размера уставного капитала страховщика допускается только федеральным законом не чаще одного раза в два года при обязательном установлении переходного периода.

Внесение в уставный капитал заемных средств и находящегося в залоге имущества не допускается.

4. Страховщики обязаны соблюдать установленные настоящим Законом и нормативными правовыми актами органа страхового регулирования требования финансовой устойчивости в части формирования страховых резервов, состава и структуры активов, принимаемых для покрытия страховых резервов, квот на перестрахование, нормативного соотношения собственных средств страховщика и принятых обязательств, состава и структуры активов, принимаемых для покрытия собственных средств страховщика, а также выдачи банковских гарантий.

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

5. Страховщик (за исключением общества взаимного страхования) может передать обязательства, принятые им по договорам страхования (страховой портфель), одному страховщику или нескольким страховщикам (замена страховщика), имеющим лицензии на осуществление тех видов страхования, по которым передается страховой портфель, и располагающим достаточными собственными средствами, то есть соответствующим требованиям платежеспособности с учетом вновь принятых обязательств. Передача страхового портфеля осуществляется в порядке, установленном законодательством Российской Федерации.

(в ред. Федерального закона от 29.11.2007 N 287-ФЗ)

Передача страхового портфеля не может осуществляться в случае:

заключения договоров страхования, подлежащих передаче, с нарушением законодательства Российской Федерации;

несоблюдения страховщиком, принимающим страховой портфель, требований финансовой устойчивости, установленных пунктами 1 — 5 настоящей статьи;

отсутствия выраженного в письменной форме согласия страхователей, застрахованных лиц на замену страховщика;

отсутствия в лицензии, выданной страховщику, принимающему страховой портфель, указания вида страхования, по которому были заключены договоры страхования;

отсутствия у страховщика, передающего страховой портфель, активов, принимаемых для обеспечения страховых резервов (за исключением случаев несостоятельности (банкротства)).

Одновременно с передачей страхового портфеля осуществляется передача активов в размере страховых резервов, соответствующих передаваемым страховым обязательствам.

В случае, если правила страхования страховщика, принимающего страховой портфель, не соответствуют правилам страхования страховщика, передающего страховой портфель, изменения условий договоров страхования должны быть согласованы со страхователем.

Статья 26. Страховые резервы

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Для обеспечения исполнения обязательств по страхованию, перестрахованию, взаимному страхованию страховщики в порядке, установленном нормативным правовым актом органа страхового регулирования, формируют страховые резервы.

(п. 1 в ред. Федерального закона от 29.11.2007 N 287-ФЗ)

2. Средства страховых резервов используются исключительно для осуществления страховых выплат.

3. Страховые резервы не подлежат изъятию в федеральный бюджет и бюджеты иных уровней бюджетной системы Российской Федерации.

4. Страховщики вправе инвестировать и иным образом размещать средства страховых резервов в порядке, установленном нормативным правовым актом органа страхового регулирования.

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

Размещение средств страховых резервов должно осуществляться на условиях диверсификации, возвратности, прибыльности и ликвидности.

5. При осуществлении страхования объектов личного страхования, предусмотренных подпунктом 1 пункта 1 статьи 4 настоящего Закона, страховщик вправе предоставить страхователю — физическому лицу заем в пределах страхового резерва, сформированного по договору страхования, заключенному на срок не менее пяти лет.

6. Страховая организация вправе формировать фонд предупредительных мероприятий в целях финансирования мероприятий по предупреждению наступления страховых случаев.

Статья 27. Утратила силу. — Федеральный закон от 10.12.2003 N 172-ФЗ.

Статья 28. Учет и отчетность

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Страховщики ведут бухгалтерский учет, составляют бухгалтерскую и статистическую отчетность в соответствии с планом счетов, правилами бухгалтерского учета, формами учета и отчетности, утверждаемыми органом страхового регулирования в соответствии с законодательством.

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

2. Учет операций по страхованию объектов личного страхования, предусмотренных подпунктом 1 пункта 1 статьи 4 настоящего Закона, и учет операций по страхованию иных объектов страхования ведутся раздельно.

3. Страховщики представляют в орган страхового надзора бухгалтерскую и статистическую отчетность, а также иные сведения по формам и в порядке, которые установлены органом страхового регулирования.

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

Страховые брокеры представляют в орган страхового надзора сведения о страховой брокерской деятельности в порядке, установленном органом страхового регулирования.

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

Статья 29. Опубликование страховщиками годовых бухгалтерских отчетов

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Страховщики опубликовывают годовые бухгалтерские отчеты в порядке и в сроки, которые установлены нормативными правовыми актами Российской Федерации, после аудиторского подтверждения достоверности содержащихся в этих отчетах сведений.

2. Опубликование годовых бухгалтерских отчетов должно осуществляться в средствах массовой информации, в том числе распространяющихся на территории, на которой осуществляется деятельность страховщика. Сведения об опубликовании сообщаются страховщиком в орган страхового надзора.

Глава IV. ГОСУДАРСТВЕННЫЙ НАДЗОР

ЗА ДЕЯТЕЛЬНОСТЬЮ СУБЪЕКТОВ СТРАХОВОГО ДЕЛА

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

Статья 30. Государственный надзор за деятельностью субъектов страхового дела

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Государственный надзор за деятельностью субъектов страхового дела (далее — страховой надзор) осуществляется в целях соблюдения ими страхового законодательства, предупреждения и пресечения нарушений участниками отношений, регулируемых настоящим Законом, страхового законодательства, обеспечения защиты прав и законных интересов страхователей, иных заинтересованных лиц и государства, эффективного развития страхового дела.

2. Страховой надзор осуществляется на принципах законности, гласности и организационного единства.

3. Страховой надзор осуществляется органом страхового надзора и его территориальными органами.

Орган страхового надзора опубликовывает в определенном им печатном органе:

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

1) разъяснения вопросов, отнесенных к компетенции органа страхового надзора;

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

2) сведения из единого государственного реестра субъектов страхового дела, реестра объединений субъектов страхового дела;

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

3) акты об ограничении, о приостановлении или о возобновлении действия лицензии на осуществление страховой деятельности;

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

4) акты об отзыве лицензии на осуществление страховой деятельности;

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

5) иную информацию по вопросам контроля и надзора в сфере страховой деятельности (страхового дела);

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

6) нормативные правовые акты, принимаемые органом страхового регулирования.

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

4. Страховой надзор включает в себя:

Подпункт 1 пункта 4 статьи 30 в части аттестации страховых актуариев вступил в силу с 1 июля 2006 года.

1) лицензирование деятельности субъектов страхового дела, аттестацию страховых актуариев и ведение единого государственного реестра субъектов страхового дела, реестра объединений субъектов страхового дела;

2) контроль за соблюдением страхового законодательства, в том числе путем проведения на местах проверок деятельности субъектов страхового дела, и достоверности представляемой ими отчетности, а также за обеспечением страховщиками их финансовой устойчивости и платежеспособности;

3) выдачу в течение 30 дней в предусмотренных настоящим Законом случаях разрешений на увеличение размеров уставных капиталов страховых организаций за счет средств иностранных инвесторов, на совершение с участием иностранных инвесторов сделок по отчуждению акций (долей в уставных капиталах) страховых организаций, на открытие представительств иностранных страховых, перестраховочных, брокерских и иных организаций, осуществляющих деятельность в сфере страхового дела, а также на открытие филиалов страховщиков с иностранными инвестициями;

4) — 5) утратили силу. — Федеральный закон от 07.03.2005 N 12-ФЗ.

5. Субъекты страхового дела обязаны:

представлять установленную отчетность о своей деятельности, информацию о своем финансовом положении;

соблюдать требования страхового законодательства и исполнять предписания органа страхового надзора об устранении нарушений страхового законодательства;

представлять по запросам органа страхового надзора информацию, необходимую для осуществления им страхового надзора (за исключением информации, составляющей банковскую тайну).

Статья 31. Пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке

Предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке обеспечивается федеральным антимонопольным органом в соответствии с антимонопольным законодательством Российской Федерации.

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

Статья 32. Лицензирование деятельности субъектов страхового дела

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

1. Лицензирование деятельности субъектов страхового дела осуществляется на основании их заявлений и документов, представленных в соответствии с настоящим Законом.

Лицензия на осуществление страхования, перестрахования, взаимного страхования, страховой брокерской деятельности (далее также — лицензия) выдается субъектам страхового дела.

Право на осуществление деятельности в сфере страхового дела предоставляется только субъекту страхового дела, получившему лицензию.

2. Для получения лицензии на осуществление добровольного и (или) обязательного страхования соискатель лицензии представляет в орган страхового надзора:

(в ред. Федерального закона от 29.11.2007 N 287-ФЗ)

1) заявление о предоставлении лицензии;

2) учредительные документы соискателя лицензии;

3) документ о государственной регистрации соискателя лицензии в качестве юридического лица;

4) протокол собрания учредителей об утверждении учредительных документов соискателя лицензии и утверждении на должности единоличного исполнительного органа, руководителя (руководителей) коллегиального исполнительного органа соискателя лицензии;

5) сведения о составе акционеров (участников);

6) документы, подтверждающие оплату уставного капитала в полном размере;

7) документы о государственной регистрации юридических лиц, являющихся учредителями субъекта страхового дела, аудиторское заключение о достоверности их финансовой отчетности за последний отчетный период, если для таких лиц предусмотрен обязательный аудит;

сведения о единоличном исполнительном органе, руководителе (руководителях) коллегиального исполнительного органа, главном бухгалтере, руководителе ревизионной комиссии (ревизоре) соискателя лицензии;

9) сведения о страховом актуарии;

10) правила страхования по видам страхования, предусмотренным настоящим Законом, с приложением образцов используемых документов;

11) расчеты страховых тарифов с приложением используемой методики актуарных расчетов и указанием источника исходных данных, а также структуры тарифных ставок;

12) положение о формировании страховых резервов;

13) экономическое обоснование осуществления видов страхования.

3. Для получения лицензии на осуществление предусмотренных классификацией дополнительных видов добровольного и (или) обязательного страхования соискатель лицензии представляет в орган страхового надзора документы, предусмотренные подпунктами 1, 10 — 13 пункта 2 настоящей статьи.

(в ред. Федерального закона от 29.11.2007 N 287-ФЗ)

4. На соискателей лицензий на осуществление перестрахования не распространяется действие подпунктов 9, 10 (в части представления правил страхования по видам страхования), 11 пункта 2 настоящей статьи (за исключением образцов документов, используемых при перестраховании).

4.1. Для получения лицензии на осуществление взаимного страхования соискатель лицензии (некоммерческая организация) представляет в орган страхового надзора:

1) заявление о предоставлении лицензии;

2) устав общества взаимного страхования;

3) документ о государственной регистрации общества взаимного страхования в качестве юридического лица;

4) сведения о председателе правления, директоре, главном бухгалтере, председателе ревизионной комиссии (ревизоре) общества взаимного страхования;

5) положение о формировании страховых резервов;

6) правила страхования по видам страхования, установленным настоящим Законом и внесенным в устав общества взаимного страхования, за исключением видов страхования, предусмотренных подпунктами 1 — 5 пункта 1 статьи 32.9 настоящего Закона, с приложением образцов используемых документов (если уставом общества предусмотрено заключение договора страхования).

(п. 4.1 введен Федеральным законом от 29.11.2007 N 287-ФЗ)

4.2. Если в устав общества взаимного страхования внесены изменения в части дополнения перечня видов страхования, положение о формировании страховых резервов и правила страхования по таким видам страхования направляются в орган страхового надзора на согласование. Решение о согласовании или об отказе в таком согласовании принимается по результатам рассмотрения указанных документов органом страхового надзора не позднее чем через тридцать рабочих дней со дня получения указанных документов органом страхового надзора. О принятом решении орган страхового надзора обязан сообщить в общество взаимного страхования в течение пяти рабочих дней со дня принятия решения. Порядок согласования положения о формировании страховых резервов и правил страхования по дополнительным видам страхования устанавливается органом страхового регулирования. Общество взаимного страхования не вправе осуществлять дополнительные виды страхования до получения решения о согласовании с органом страхового надзора положения о формировании страховых резервов и правил страхования по таким видам страхования.

(п. 4.2 введен Федеральным законом от 29.11.2007 N 287-ФЗ)

5. Для получения лицензии на осуществление страховой брокерской деятельности соискатель лицензии представляет в орган страхового надзора:

1) заявление о предоставлении лицензии;

2) документ о государственной регистрации соискателя лицензии в качестве юридического лица или индивидуального предпринимателя;

3) учредительные документы соискателя лицензии — юридического лица;

4) образцы договоров, необходимых для осуществления страховой брокерской деятельности;

5) документы, подтверждающие квалификацию работников страхового брокера и квалификацию страхового брокера — индивидуального предпринимателя.

6. Документы, указанные в подпунктах 2, 3, 6 и 7 (в части документов о государственной регистрации) пункта 2, подпунктах 2 и 3 пункта 4.1, подпунктах 2 и 3 пункта 5 настоящей статьи, представляются в виде нотариально заверенных копий.

Требования к заявлению, сведениям и документам, указанным в подпунктах 5, 8, 9 и 13 пункта 2, подпункте 4 пункта 4.1, подпункте 4 пункта 5 настоящей статьи, устанавливаются органом страхового регулирования.

(п. 6 в ред. Федерального закона от 29.11.2007 N 287-ФЗ)

7. Соискатели лицензий, являющиеся дочерними обществами по отношению к иностранным инвесторам (основным организациям) или имеющие долю иностранных инвесторов в своих уставных капиталах более 49 процентов, в дополнение к документам, указанным в пункте 2 настоящей статьи, представляют в порядке, предусмотренном законодательством страны места пребывания иностранных инвесторов, согласие в письменной форме соответствующего органа по надзору за страховой деятельностью страны места пребывания на участие иностранных инвесторов в уставных капиталах страховых организаций, созданных на территории Российской Федерации, или уведомляют орган страхового надзора об отсутствии требования к наличию такого разрешения в стране места пребывания иностранных инвесторов.

8. Определенные в настоящей статье перечни документов, представляемых соискателями лицензий для получения лицензий, являются исчерпывающими. В целях проверки полученной информации орган страхового надзора вправе направлять в организации запросы в письменной форме о предоставлении (в пределах их компетенции) информации, касающейся документов, представленных соискателем лицензии в соответствии с законодательством Российской Федерации.

9. При представлении в надлежащей форме всех документов, указанных в настоящей статье, орган страхового надзора выдает соискателю лицензии уведомление в письменной форме о приеме документов.

10. Об изменениях, внесенных в документы, явившиеся основанием для получения лицензии в соответствии с подпунктами 2, 3, 5, 6, 7 (в части документов о государственной регистрации), 8 — 13 пункта 2, подпунктами 2 — 6 пункта 4.1, подпунктами 3, 4 и 5 пункта 5 настоящей статьи, страховщики и страховые брокеры обязаны сообщать в письменной форме в орган страхового надзора и одновременно представлять документы, подтверждающие эти изменения, в течение 30 дней со дня внесения этих изменений.

(в ред. Федеральных законов от 07.03.2005 N 12-ФЗ, от 29.11.2007 N 287-ФЗ)

11. Принятие решения о выдаче лицензии или об отказе в выдаче лицензии осуществляется органом страхового надзора в срок, не превышающий 60 дней с даты получения органом страхового надзора всех документов, предусмотренных настоящей статьей для получения лицензии соискателем лицензии. О принятии решения орган страхового надзора обязан сообщить соискателю лицензии в течение пяти рабочих дней со дня принятия решения.

12. Документы, представляемые субъектами страхового дела в орган страхового надзора, должны быть составлены на русском языке.

Статья 32.1. Квалификационные и иные требования

(введена Федеральным законом от 10.12.2003 N 172-ФЗ)

1. Руководители (в том числе единоличный исполнительный орган) субъекта страхового дела — юридического лица (за исключением общества взаимного страхования) или являющийся субъектом страхового дела индивидуальный предприниматель обязаны иметь высшее экономическое или финансовое образование, подтвержденное документом о высшем экономическом или финансовом образовании, признаваемым в Российской Федерации, а также стаж работы в сфере страхового дела и (или) финансов не менее двух лет.

(в ред. Федерального закона от 30.10.2009 N 243-ФЗ)

1.1. Руководители (в том числе единоличный исполнительный орган) общества взаимного страхования обязаны иметь высшее образование, подтвержденное документом о высшем образовании, признаваемым в Российской Федерации, а также стаж работы в страховой, перестраховочной организации, обществе взаимного страхования и (или) в сфере финансов не менее двух лет.

(п. 1.1 введен Федеральным законом от 30.10.2009 N 243-ФЗ)

2. Главный бухгалтер страховщика (за исключением общества взаимного страхования) или главный бухгалтер страхового брокера должен иметь высшее экономическое или финансовое образование, подтвержденное документом о высшем экономическом или финансовом образовании, признаваемым в Российской Федерации, а также стаж работы по специальности не менее двух лет в страховой, перестраховочной организации и (или) брокерской организации, зарегистрированных на территории Российской Федерации.

(в ред. Федеральных законов от 07.03.2005 N 12-ФЗ, от 30.10.2009 N 243-ФЗ)

2.1. Главный бухгалтер общества взаимного страхования обязан иметь высшее образование, подтвержденное документом о высшем образовании, признаваемым в Российской Федерации, а также стаж работы по экономической специальности или на должности, требующей знания бухгалтерского учета, не менее двух лет в страховой, перестраховочной организации, обществе взаимного страхования и (или) брокерской организации, зарегистрированных на территории Российской Федерации.

(п. 2.1 введен Федеральным законом от 30.10.2009 N 243-ФЗ)

3. Утратил силу. — Федеральный закон от 07.03.2005 N 12-ФЗ.

Пункт 4 статьи 32.1 в части выдачи квалификационных аттестатов вступил в силу с 1 июля 2006 года.

4. Страховой актуарий должен иметь высшее математическое (техническое) или экономическое образование, подтвержденное документом о высшем математическом (техническом) или экономическом образовании, признаваемым в Российской Федерации, а также квалификационный аттестат, подтверждающий знания в области актуарных расчетов.

5. Руководители (в том числе единоличный исполнительный орган) и главный бухгалтер субъекта страхового дела — юридического лица должны постоянно проживать на территории Российской Федерации.

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

Статья 32.2. Утратила силу. — Федеральный закон от 07.03.2005 N 12-ФЗ.

Статья 32.3. Основания для отказа соискателю лицензии в выдаче лицензии

(введена Федеральным законом от 10.12.2003 N 172-ФЗ)

1. Основаниями для отказа соискателю лицензии в выдаче лицензии являются:

1) использование соискателем лицензии — юридическим лицом, обратившимся в орган страхового надзора за лицензией, полностью обозначения, индивидуализирующего другой субъект страхового дела, сведения о котором внесены в единый государственный реестр субъектов страхового дела. Указанное положение не распространяется на дочерние и зависимые общества субъекта страхового дела;

(пп. 1 в ред. Федерального закона от 21.07.2005 N 104-ФЗ)

2) наличие у соискателя лицензии на дату подачи заявления об осуществлении дополнительных видов добровольного и (или) обязательного страхования, взаимного страхования неустраненного нарушения страхового законодательства;

3) несоответствие документов, представленных соискателем лицензии для получения лицензии, требованиям настоящего Закона и нормативным правовым актам органа страхового регулирования;

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

4) несоответствие учредительных документов требованиям законодательства Российской Федерации;

5) наличие в документах, представленных соискателем лицензии, недостоверной информации;

6) наличие у руководителей (в том числе единоличного исполнительного органа) или главного бухгалтера соискателя лицензии неснятой или непогашенной судимости;

7) необеспечение страховщиками своей финансовой устойчивости и платежеспособности в соответствии с нормативными правовыми актами органа страхового регулирования;

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

наличие неисполненного предписания органа страхового надзора;

9) несостоятельность (банкротство) (в том числе преднамеренное или фиктивное банкротство) субъекта страхового дела — юридического лица по вине учредителя соискателя лицензии.

2. Решение органа страхового надзора об отказе в выдаче лицензии направляется в письменной форме соискателю лицензии в течение пяти рабочих дней со дня принятия такого решения с указанием причин отказа.

Решение об отказе в выдаче лицензии должно содержать основания для отказа с обязательной ссылкой на допущенные нарушения и должно быть принято не позднее срока, установленного настоящим Законом.

Решение об отказе в выдаче лицензии направляется соискателю лицензии с уведомлением о вручении такого решения.

Статья 32.4. Аннулирование лицензии

(введена Федеральным законом от 10.12.2003 N 172-ФЗ)

Аннулирование лицензии или отмена решения о выдаче лицензии осуществляется в случае:

непринятия соискателем лицензии мер для получения лицензии в течение двух месяцев со дня уведомления о выдаче лицензии;

установления до момента выдачи лицензии факта представления соискателем лицензии недостоверной информации.

Статья 32.5. Действие лицензии

(введена Федеральным законом от 10.12.2003 N 172-ФЗ)

1. Лицензия выдается без ограничения срока ее действия, за исключением случаев, определенных настоящим Законом, и действует со дня ее получения субъектом страхового дела. Лицензия не подлежит передаче другим лицам.

(п. 1 в ред. Федерального закона от 29.11.2007 N 287-ФЗ)

2. Временная лицензия может выдаваться на срок:

указанный в заявлении соискателя лицензии, но не более чем на три года;

от одного года до трех лет при отсутствии информации, позволяющей достоверно оценить страховые риски, предусмотренные правилами страхования, представляемыми при лицензировании, а также в случаях, установленных страховым законодательством.

3. Срок действия временной лицензии может быть продлен по заявлению соискателя лицензии, если иное не предусмотрено страховым законодательством.

В продлении срока действия временной лицензии может быть отказано, если за время ее действия установлены нарушения соискателем лицензии страхового законодательства, которые не устранены в установленный срок.

4. Действие лицензии прекращается в случае прекращения деятельности субъекта страхового дела — индивидуального предпринимателя, ликвидации или реорганизации субъекта страхового дела — юридического лица, за исключением реорганизации в форме присоединения или выделения. Действие лицензии субъекта страхового дела — юридического лица, к которому присоединяется или из состава которого выделяется другое юридическое лицо, не прекращается.

(п. 4 введен Федеральным законом от 29.11.2007 N 287-ФЗ)

5. Действие лицензии субъекта страхового дела — юридического лица, созданного в порядке реорганизации в форме преобразования, не прекращается при условии соответствия вновь возникшего юридического лица требованиям законодательства Российской Федерации. Орган страхового надзора обязан заменить бланк лицензии субъекту страхового дела — юридическому лицу, созданному в порядке реорганизации в форме преобразования, в течение десяти рабочих дней со дня получения документов, предусмотренных статьей 32 настоящего Закона.

(п. 5 введен Федеральным законом от 29.11.2007 N 287-ФЗ)

Статья 32.6. Ограничение или приостановление действия лицензии

(введена Федеральным законом от 10.12.2003 N 172-ФЗ)

1. При выявлении нарушения страхового законодательства субъекту страхового дела органом страхового надзора дается предписание об устранении нарушения (далее — предписание).

2. Предписание дается в случае:

1) осуществления субъектом страхового дела деятельности, запрещенной законодательством, а также деятельности с нарушением условий, установленных для выдачи лицензии;

2) несоблюдения страховщиком страхового законодательства в части формирования и размещения средств страховых резервов, иных гарантирующих осуществление страховых выплат фондов;

3) несоблюдения страховщиком установленных требований к обеспечению нормативного соотношения активов и принятых обязательств, иных установленных требований к обеспечению финансовой устойчивости и платежеспособности;

4) нарушения субъектом страхового дела установленных требований о представлении в орган страхового надзора и (или) его территориальный орган установленной отчетности;

5) непредставления субъектом страхового дела в установленный срок документов, затребованных в порядке осуществления страхового надзора в пределах компетенции органа страхового надзора;

6) установления факта представления субъектом страхового дела в орган страхового надзора и (или) его территориальный орган неполной и (или) недостоверной информации;

7) непредставления субъектом страхового дела в установленный срок в орган страхового надзора информации об изменениях и о дополнениях, внесенных в документы, указанные в пункте 10 статьи 32 настоящего Закона (с приложением документов, подтверждающих такие изменения и дополнения).

3. Предписание направляется субъекту страхового дела, при необходимости копия предписания направляется в соответствующие органы исполнительной власти.

Субъект страхового дела в установленный предписанием срок представляет в орган страхового надзора документы, подтверждающие устранение выявленных нарушений.

Указанные документы должны быть рассмотрены в течение 30 дней со дня получения всех документов, подтверждающих исполнение предписания в полном объеме.

Представление субъектом страхового дела в установленный срок документов, подтверждающих устранение выявленных нарушений, является основанием для признания предписания исполненным. О снятии предписания сообщается субъекту страхового дела в течение пяти рабочих дней со дня принятия такого решения.

Установление в последующем факта представления субъектом страхового дела документов, содержащих недостоверную информацию, является основанием для признания ранее данного предписания неисполненным.

4. В случае неисполнения предписания надлежащим образом или в установленный срок, а также в случае уклонения субъекта страхового дела от получения предписания действие лицензии ограничивается или приостанавливается в порядке, установленном настоящим Законом.

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

5. Ограничение действия лицензии страховщика означает запрет на заключение договоров страхования по отдельным видам страхования, договоров перестрахования, а также внесение изменений, влекущих за собой увеличение обязательств страховщика, в соответствующие договоры.

(п. 5 в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

6. Приостановление действия лицензии субъекта страхового дела означает запрет на заключение договоров страхования, договоров перестрахования, договоров по оказанию услуг страхового брокера, а также внесение изменений, влекущих за собой увеличение обязательств субъекта страхового дела, в соответствующие договоры.

(п. 6 в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

7. Решение органа страхового надзора об ограничении или о приостановлении действия лицензии подлежит опубликованию в печатном органе, определенном органом страхового надзора, в течение 10 рабочих дней со дня принятия такого решения и вступает в силу со дня его опубликования. Решение органа страхового надзора об ограничении или о приостановлении действия лицензии направляется субъекту страхового дела в письменной форме в течение пяти рабочих дней со дня вступления в силу такого решения с указанием причин ограничения или приостановления действия лицензии.

(п. 7 в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

8. При необходимости копия решения об ограничении или о приостановлении действии лицензии направляется в соответствующий орган исполнительной власти.

Статья 32.7. Возобновление действия лицензии

(введена Федеральным законом от 10.12.2003 N 172-ФЗ)

1. Возобновление действия лицензии после его ограничения или приостановления означает восстановление права субъекта страхового дела на осуществление деятельности, на которую выдана лицензия, в полном объеме.

2. Основанием для отмены мер, предусмотренных пунктами 5 и 6 статьи 32.6 настоящего Закона, является устранение субъектом страхового дела выявленных нарушений в установленный срок и в полном объеме.

3. Решение о возобновлении действия лицензии вступает в силу со дня его принятия и доводится до сведения субъекта страхового дела и иных заинтересованных лиц в течение 15 дней со дня принятия такого решения. Решение о возобновлении действия лицензии опубликовывается в печатном органе, определенном органом страхового надзора.

Статья 32.8. Прекращение страховой деятельности субъекта страхового дела или его ликвидация в связи с отзывом лицензии

(в ред. Федерального закона от 07.03.2005 N 12-ФЗ)

1. Основанием для прекращения страховой деятельности субъекта страхового дела является решение суда, а также решение органа страхового надзора об отзыве лицензии, в том числе принимаемое по заявлению субъекта страхового дела.

2. Органом страхового надзора решение об отзыве лицензии принимается:

1) при осуществлении страхового надзора:

в случае неустранения субъектом страхового дела в установленный срок нарушений страхового законодательства, явившихся основанием для ограничения или приостановления действия лицензии;

в случае, если субъект страхового дела в течение 12 месяцев со дня получения лицензии не приступил к осуществлению предусмотренной лицензией деятельности или не осуществляет ее в течение финансового года;

в иных предусмотренных федеральным законом случаях;

2) по инициативе субъекта страхового дела — на основании его заявления в письменной форме об отказе от осуществления предусмотренной лицензией деятельности.

3. Решение органа страхового надзора об отзыве лицензии подлежит опубликованию в печатном органе, определенном органом страхового надзора, в течение 10 рабочих дней со дня принятия такого решения и вступает в силу со дня его опубликования, если иное не установлено федеральным законом. Решение органа страхового надзора об отзыве лицензии направляется субъекту страхового дела в письменной форме в течение пяти рабочих дней со дня вступления в силу такого решения с указанием причин отзыва лицензии. Копия решения об отзыве лицензии направляется в соответствующий орган исполнительной власти в соответствии с законодательством Российской Федерации.

4. Со дня вступления в силу решения органа страхового надзора об отзыве лицензии субъект страхового дела не вправе заключать договоры страхования, договоры перестрахования, договоры по оказанию услуг страхового брокера, а также вносить изменения, влекущие за собой увеличение обязательств субъекта страхового дела в соответствующие договоры.

5. До истечения шести месяцев после вступления в силу решения органа страхового надзора об отзыве лицензии субъект страхового дела обязан:

1) принять в соответствии с законодательством Российской Федерации решение о прекращении страховой деятельности;

2) исполнить обязательства, возникающие из договоров страхования (перестрахования), в том числе произвести страховые выплаты по наступившим страховым случаям;

3) осуществить передачу обязательств, принятых по договорам страхования (страховой портфель), и (или) расторжение договоров страхования, договоров перестрахования, договоров по оказанию услуг страхового брокера.

6. Страховщик в течение месяца со дня вступления в силу решения органа страхового надзора об отзыве лицензии уведомляет страхователей об отзыве лицензии, о досрочном прекращении договоров страхования, договоров перестрахования и (или) о передаче обязательств, принятых по договорам страхования (страхового портфеля), с указанием страховщика, которому данный страховой портфель может быть передан. При этом уведомлением признается также опубликование указанной информации в периодических печатных изданиях, тираж каждого из которых составляет не менее 10 тысяч экземпляров и которые распространяются на территории осуществления деятельности страховщиков.

7. Обязательства по договорам страхования, по которым отношения сторон не урегулированы, по истечении трех месяцев со дня вступления в силу решения органа страхового надзора об отзыве лицензии подлежат передаче другому страховщику. Передача обязательств, принятых по указанным договорам (страхового портфеля), осуществляется с согласия органа страхового надзора. Орган страхового надзора направляет решение в письменной форме о согласии на передачу страхового портфеля или об отказе дать такое согласие по итогам проверки платежеспособности страховщика, принимающего страховой портфель, в течение 20 рабочих дней после дня представления заявления о передаче страхового портфеля. Орган страхового надзора не дает согласие на передачу страхового портфеля, если по итогам проверки платежеспособности страховщика, принимающего страховой портфель, установлено, что указанный страховщик не располагает достаточными собственными средствами, то есть не соответствует требованиям платежеспособности с учетом вновь принятых обязательств.

8. До выполнения обязанностей, предусмотренных пунктом 5 настоящей статьи, субъект страхового дела представляет в орган страхового надзора бухгалтерскую отчетность ежеквартально.

9. До истечения шести месяцев со дня вступления в силу решения органа страхового надзора об отзыве лицензии субъект страхового дела обязан представить в орган страхового надзора документы, подтверждающие выполнение обязанностей, предусмотренных пунктом 5 настоящей статьи:

1) решение о прекращении страховой деятельности, принятое органом управления субъекта страхового дела — юридического лица, уполномоченным принимать указанные решения в соответствии с учредительными документами, или субъектом страхового дела, зарегистрированным в установленном законодательством Российской Федерации порядке в качестве индивидуального предпринимателя;

2) документы, содержащие информацию о наличии или об отсутствии в письменной форме требований страхователей (выгодоприобретателей) об исполнении или о досрочном прекращении обязательств, возникающих из договоров страхования (перестрахования), договоров по оказанию услуг страхового брокера, а также документы, подтверждающие передачу обязательств, принятых по договорам страхования (страхового портфеля);

3) бухгалтерскую отчетность с отметкой налогового органа и заключением аудитора на ближайшую отчетную дату ко дню истечения шести месяцев со дня вступления в силу решения органа страхового надзора об отзыве лицензии;

4) оригинал лицензии.

9.1. Прекращение страховой деятельности общества взаимного страхования или его ликвидация в связи с отзывом лицензии осуществляется с учетом особенностей, предусмотренных пунктами 9.2 — 9.6 настоящей статьи.

(п. 9.1 введен Федеральным законом от 29.11.2007 N 287-ФЗ)

9.2. Общество взаимного страхования, осуществляющее страхование имущественных интересов своих членов непосредственно на основании устава общества, после дня вступления в силу решения органа страхового надзора об отзыве лицензии не вправе принимать новых членов общества взаимного страхования, а также вносить изменения в правила страхования.

(п. 9.2 введен Федеральным законом от 29.11.2007 N 287-ФЗ)