Наша бизнес-модель основана на принципе максимальной вертикальной интеграции и приверженности принципам устойчивого развития в целях создания добавленной стоимости и обеспечения высокой устойчивости бизнеса в меняющейся макросреде путем диверсификации рисков.

Разведка и добыча

Разведка и добыча нефти и газа являются центральным звеном деятельности Группы ЛУКОЙЛ. Мы осуществляем разведку и добычу в 14 странах мира, основные проекты сосредоточены в России, Средней Азии и на Ближнем Востоке. Нашими основными конкурентными преимуществами являются:

-

Масштабная ресурсная база

-

Низкая себестоимость добычи традиционных баррелей

-

Богатый опыт реализации крупных проектов

-

Технологическая экспертиза

- Подробнее

Переработка, торговля и сбыт

Развитие переработки и сбыта позволяет Компании снизить зависимость от высокой ценовой волатильности и укрепить конкурентные позиции путем выпуска и реализации продукции с высокой добавленной стоимостью.

Сегодня ЛУКОЙЛ выпускает широкий ассортимент высококачественных нефтепродуктов, продукции газопереработки и нефтехимии и осуществляет реализацию в розницу в 19 странах мира. Нашими основными конкурентными преимуществами являются:

-

Лидерство по эффективности в переработке

-

Выгодная география и близость к рынкам сбыта

-

Ассортимент и высокое качество продукции

-

Развитие премиальных каналов сбыта

-

Подробнее

Конкуренты, основные клиенты ПАО «Лукойл»

ЛУКОЙЛ является одной из крупнейших нефтегазовых компаний в мире по размеру доказанных запасов углеводородов, составивших по состоянию на 1 января 2021 г. около 16,6 млрд барр. н. э. (нефть – около 12,6 млрд барр., газ – 23,8 трлн куб. фут).

Рассмотрим результаты, которые достигла компания в 2015 году.

В области разведки и добычи:

–введены в эксплуатацию 828 новых добывающих скважин, 15 нефтяных и газовых месторождений (в 2015 г. – 14 нефтяных и газовых месторождений);

–открыто 13 новых месторождений;

–добыча нефти выросла на 42% (143 тыс.т.) в результате бурения и ввода 41 новой добывающей компании.

В области переработки: завершен ввод установок крекинга в Бургасе и Нижнем Новгороде, коксовой установки в Перми, установки первичной переработки нефти в Волгограде.

В области энергетики: завершение реализации программы по договорам о предоставлении мощности: в Будённовске была запущена парогазовая установка «ПГУ–135».

Увеличение доказанных запасов за счёт геолого–разведочных работ и связанных с ними открытий, эксплуатационного бурения в традиционных регионах деятельности в России и за рубежом составило 546 млн барр. н. э. В тоже время 49 млн барр. н. э. запасов за рубежом выбыло с продажей 50%–й доли Группы в компании CaspianInvestmentResourcesLtd. Почти двукратное снижение цены на нефть отразилось на экономической целесообразности разработки части запасов Компании и привело к переводу 1006 млн барр. н. э. доказанных запасов в низшие категории. При улучшении экономических условий Компания ожидает возврата этих объёмов углеводородов в категорию доказанных. Положительный пересмотр доказанных запасов за рубежом связан главным образом с проектом «Западная Курна–2» и газодобывающими проектами в Азербайджане и Казахстане. В июле–сентябре 2014 г. США, ЕС и некоторые другие страны ввели ряд секторальных санкций в отношении ряда российских компаний, включая Компанию. Данные санкции предусматривают ограничения для компаний и лиц из США и ЕС по предоставлению товаров, услуг и технологий (за исключением оказания финансовых услуг компании), которые могут быть использованы на территории Российской Федерации в рамках реализации проектов по разведке и добыче нефти на глубоководном шельфе, в Арктике, а также сланцевой нефти. Компания учитывает указанные санкции в своей деятельности и на постоянной основе осуществляет их мониторинг, а также проводит анализ влияния санкций на финансовое положение и результаты хозяйственной деятельности Компании.

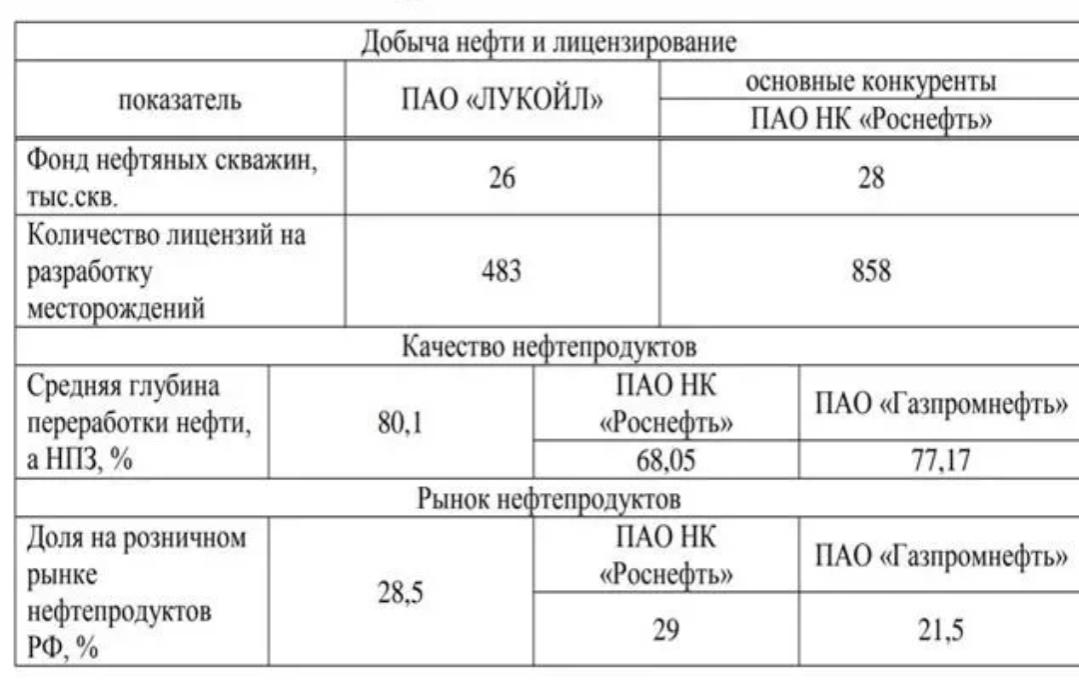

Влияние существующих, и угроза появления новых конкурентов. Анализ конкурентов позволяет получить сведения о компаниях, работающих в той жеотрасли. В области добычи и лицензирования главным конкурентом ПАО «ЛУКОЙЛ» является ПАО «Роснефть» на объем добычи нефти и долю рынка в данном бизнес – сегменте. Между компаниями также существует конкурентная борьба за приобретение лицензий на разведку идобычу на аукционах и продажах, организуемых российскими государственными органами.

Основным показателем качества нефтепродуктов является глубина переработкинефти на НПЗ.

Для анализа конкурентов ПАО «ЛУКОЙЛе» воспользуемся данными, которые представлены в (табл.1).

Таблица 1. Основные конкуренты ПАО «ЛУКОЙЛ»

По данным (табл. 1) видно, что у ПАО «ЛУКОЙЛ» самая высокая средняяглубина переработки нефти на НПЗ. Высокое качество нефтепродуктов ПАО «ЛУКОЙЛ» относительно конкурентов может существенным образом повлиять на клиентскую базу компании. Также конкурентным преимуществом ПАО «ЛУКОЙЛ»является наличие большого количества автозаправочных станций в РФ. Это позволяеткомпании занимать высокую долю на рынке нефтепродуктов. Для определения доликомпании на данном рынке воспользуемся данными, которые представлены в (табл. 2).

Таблица 2 – Количество АЗС у ведущих ВИНК в РФ

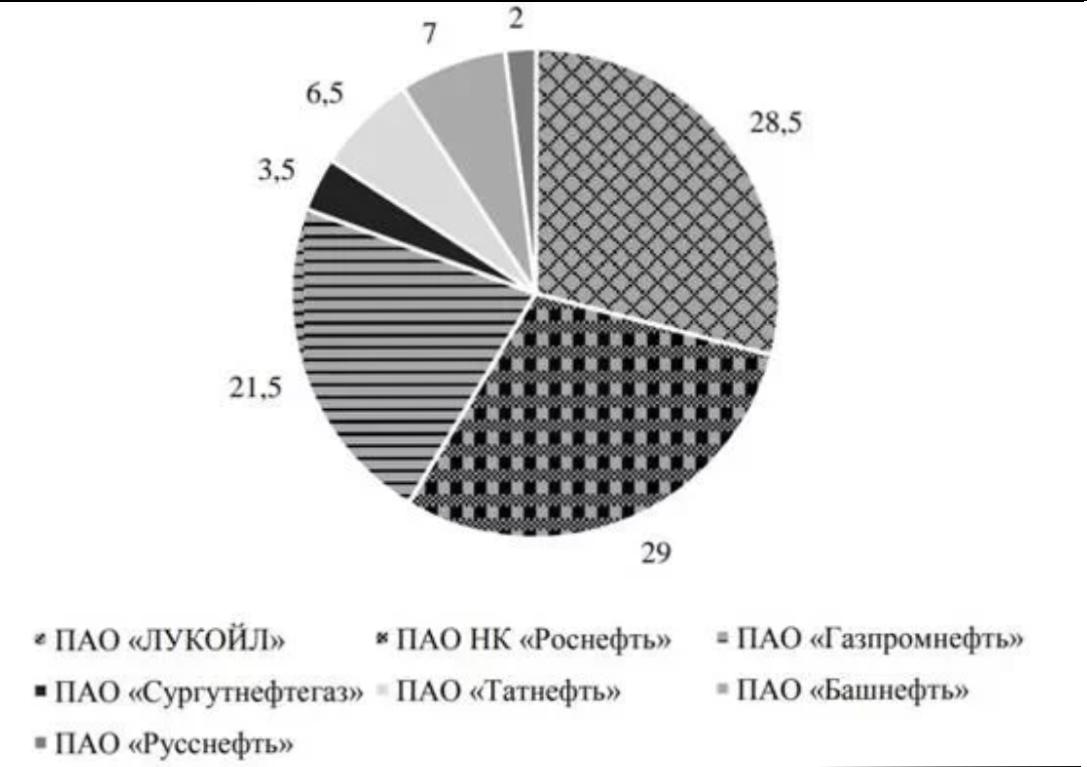

По данным (табл. 2) видно, что на розничном рынке нефтепродуктов РФ ПАО «ЛУКОЙЛ» имеет высокую долю – 28,5 %. ПАО «Роснефть» и ПАО «Газпромнефть» выступают в качестве основных конкурентов компании на данном рынке. Вперспективе конкуренты могут увеличить свою долю путем строительства новых АЗС,расширяя присутствие в перспективных районах городов с высоким спросом и занятьлидирующее положение на данном рынке. Количество АЗС у ведущих ВИНК в РФ представлена на (рис. 1).

Рисунок 1 – Количество АЗС у ведущих ВИНК в РФ

Необходимо отметить, что угроза вхожденияв нефтяной комплекс новых конкурентов крайне мала, так как для организации бизнесав данной отраслитребуются большие инвестиции на приобретение оборудования и технологий, освоение новых месторождений, налаживание каналов сбыта. Поэтому сегоднядля крупных ВИНК не представляют большой угрозы в конкуренции независимые иливновь вошедшие в отрасль нефтяные компании. Ввиду этого важно также отметить, чторынок нефтепродуктов в РФ по своей структуре является специфической олигополистической системой отношений, осуществляющих процесс нефтепродуктообеспечения ивозникающих междупроизводителями, продавцами и потребителями по поводу купли–продажи нефтепродуктов на основании спроса, предложения товара на оптовых рынкахина основании взаимодействий участников регионального рынка нефтепродуктов. Отличительными признаками данного рынка являются:

–однородность или разнородность продукции;

–высокие барьеры для входа;

–немногочисленность и крупные размеры компаний;

–несовершенная информация (субъективные факторы).

Конкурентный анализ позволил сделать вывод, что ПАО «ЛУКОЙЛ» занимает одно из лидирующих меств отрасли, что позволяет компании успешно противостоять в конкурентной борьбе.

ЛУКОЙЛ поспорил с конкурентами о прибыльности нефтепереработки в России

Ранее «Роснефть» и «Газпром нефть» неоднократно критиковали налоговый маневр, указывая, что он приводит к убыткам проектов нефтепереработки в России. Первый вице-президент «Роснефти» Павел Федоров заявил 13 мая о приостановке реализации крупнейшего проекта компании на Дальнем Востоке в области нефтехимии и переработки нефти — Восточной нефтехимической компании — из-за последствий налогового маневра, а также заморозки цен на топливо. «Проект был рентабельным в рамках существовавшей налоговой системы, а теперь «как таковой был снят, исключен из инвестиционной программы компании», — сказал он. За последние годы в Налоговый кодекс было внесено около 50 существенных изменений, прямо и негативно влияющих на инвестиционные проекты в нефтепереработке и нефтехимии», — указано в заявлении также отказалась еще от нескольких проектов по модернизации установок на НПЗ и списала убыток из-за заморозки цен на 90 млрд руб. в первом квартале 2021 года, добавил Федоров. Это не первое списание убытков из-за заморозки цен на топливо и налоговых изменений: в третьем квартале 2021 года «Роснефть» списала 133 млрд руб., с начала 2018 года — 180 млрд руб.

Гендиректор «Газпром нефти» Александр Дюков в конце марта также негативно высказывался о последствиях налогового маневра. «Неэффективный демпфер (компенсация нефтяникам за сдерживание цен на бензин. — РБК) плюс соглашение, которые заставило нас «залить» рынок (правительство обязало нефтяников увеличить поставки на внутренний рынок на 3% к уровню 2021 года. — РБК), привели к тому, что нефтеперерабатывающие предприятия получили убытки и производство бензинов стало просто нерентабельным. С одной стороны, мы должны принимать инвестиционные решения и осуществлять инвестиции в модернизацию. С другой стороны, правительство делает все, чтобы убить экономику нефтепереработки и делать эти инвестиции неэффективными», — заключил он.

Читайте на РБК Pro

Но 21 мая на телеконференции, посвященной отчету за первый квартал 2021 года, первый заместитель гендиректора «Газпром нефти» Алексей Янкевич указал на улучшение ситуации на российском топливном рынке: маржинальность нефтеперерабатывающих заводов позволяет получать прибыль. «Ситуация на рынке стабилизировалась, и сейчас нам вполне комфортно с нашей маржей переработки. До счастья еще далеко, но ситуация улучшается», — сказал он (цитата по ТАСС).

При этом в Минфине утверждали, что налоговый маневр, наоборот, нацелен на повышение прибыльности нефтепереработки в России. «Напоминаем, что суть налогового маневра заключается в поэтапной отмене экспортных пошлин на нефть и нефтепродукты с целью повышения эффективности отечественной нефтепереработки. В соответствии с принятыми решениями с начала текущего года в России введены специальные меры поддержки НПЗ в виде возмещаемого из федерального бюджета отрицательного акциза на нефтяное сырье — фактически субсидии, выделяемой нефтеперерабатывающим предприятиям необходимой глубины переработки», — говорилось в сообщении ведомства в ответ на критику «Роснефти».

Финансовые результаты ЛУКОЙЛ

В этом году нефтегазовый сектор показывает выдающиеся финансовые результаты, что обусловлено редким сочетанием высоких цен на нефть с одновременным ослаблением курса рубля. В результате этого выручка растет несмотря на стабильную добычу. При этом себестоимость добычи меняется незначительно, обеспечивая нефтяникам рост прибыли. Все это характерно и для «Лукойла», отчитавшегося по МСФО за 3 квартал 9 месяцев 2021 года.

По сравнению с аналогичным периодом прошлого года выручка «Лукойла» выросла на 40,2% до 5 992,7 млрд рублей. Показатель EBITDA вырос за период на 37,6% до 836,5 млрд рублей. Чистая прибыль, относящаяся к акционерам ПАО «ЛУКОЙЛ», полученная компанией за 9 месяцев 2021 года, составила 460,1 млрд рублей, что на 54,3% больше по сравнению с тем же периодом 2021 года.

Капитальные затраты за девять месяцев 2021 года составили 338,3 млрд руб., что на 9,5% ниже, чем за аналогичный период 2021 года. Снижение в основном обусловлено сокращением инвестиций в газовые проекты в Узбекистане. Свободный денежный поток составил 342,9 млрд руб., увеличившись в два раза по сравнению с аналогичным периодом 2017 года.

Чистый долг «Лукойла» по состоянию на 30 сентября сократился на треть по сравнению с началом года до 193,6 млрд рублей.

Ниже представлен наш прогноз основных финансовых показателей ПАО «Лукойл» на 2021 г.

| $ млн. | 2017 | 2018П | 2019П |

| Выручка | 101 833 | 116 095 | 129 619 |

| EBITDA | 14 264 | 17 379 | 18 093 |

| Чистая прибыль | 7 184 | 9 586 | 9 953 |

| Рентабельность по EBITDA | 14,01% | 14,97% | 13,96% |

| Рентабельность по чистой прибыли | 7,05% | 8,26% | 7,68% |

( 2 оценки, среднее 4.5 из 5 )

Аннотация

Данная статья посвящена исследованию микросреды ОАО «Лукойл», как участника рынка автозаправочных станций.

Abstract

This article is devoted to research of a microenvironment of Lukoil, as participant of the market of a gas stations.

Библиографическая ссылка на статью:

Фролова Е.В. Маркетинговое исследование участников рынка автозаправочных станций // Экономика и менеджмент инновационных технологий. 2015. № 4. Ч. 1 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/04/7093 (дата обращения: 24.02.2023).

Штрикова Дарья Борисовна, кандидат экономических наук, доцент кафедры экономики и управления организацией

Наблюдается, что за последние десятилетия во всем мире происходит постоянное усиление конкуренции. Еще несколько десятилетий назад она отсутствовала в ряде стран и отраслей. Рынки находились в стабильном состоянии, доминирующие позиции на них были четко определены. Даже там, где соперничество существовало, его нельзя было назвать столь ожесточенным.

На сегодняшний день, можно отметить, что ни одна серьезная крупная компания не может обойтись без конкуренции. Несмотря на разнообразие методов и форм конкурентной борьбы, почти каждая фирма старается выработать свою стратегию конкуренции для достижения успеха на рынке.

Чтобы провести анализ конкурентной ситуации в сегменте рынка, на котором представляет свою продукцию компания «ЛУКОЙЛ», необходимо учитывать, что эта компания является одной из крупнейших компаний на рынке АЗС в России, и также, имеет достаточный объем продаж за пределами Российской Федерации.

Открытое акционерное общество «ЛУКОЙЛ» — это одна из крупнейших международных вертикально интегрированных компаний, работающих на рынке нефти и газа, обеспечивающая 2,2% мировой добычи нефти. Официальное название — ОАО «Нефтяная компания „ЛУКОЙЛ“». ОАО «ЛУКОЙЛ» было создано постановлением Совета Министров СССР № 18 от 25 ноября 1991[1]. Главой является Вагит Юсуфович Алекперов.

Цель компании заключается в том, чтобы удовлетворить потребности клиентов в закупках топлива надлежащего качества у производителя, используя возможности компании, с получением максимальной прибыли.

Продукцией автозаправочных станций «ЛУКОЙЛ» является автомобильное топливо, а именно АИ-92 Евро, АИ-95 Евро, АИ-98 Евро, А-80, Дизельное топливо Евро, Дизельное топливо ЭКТО (экологическое топливо), также масла и сопутствующие товары в ассортименте.

Основными конкурентами автозаправочных станций «Лукойл» по ассортименту можно назвать практически все АЗС на территории Российской Федерации (АЗС «Газпром», АЗС «Роснефть», АЗС «Башнефть», АЗС «Татнефть», и т.д.), так как почти все они предоставляют такие же услуги и продают те же виды топлива, что и АЗС «Лукойл». Можно отметить лишь то, что АЗС «Лукойл» является единственным поставщиком Экто ДТ.

Основными конкурентами по географическому распределению являются АЗС «Роснефть».

АЗС «Лукойл» относятся к премиум сегменту. Премиум-сегмент – рыночный ценовой сегмент дорогих товаров и услуг, ориентированный на людей с достаточно высокими доходами. Основными конкурентами являются такие АЗС премиум уровня как АЗС «Газпром», АЗС «Роснефть». Соотношение цены и качества у всех перечисленных АЗС находятся на достойном уровне, поэтому можно сказать, что и ценовая политика у них практически одинаковая.

Основными конкурентами Компании при поставках нефтепродуктов на внутренний и внешний рынки являются российские вертикально интегрированные нефтяные компании ОАО “Роснефть”, ОАО “Газпром нефть”, ОАО “Сургутнефтегаз” и их дочерние и зависимые общества на различных сегментах рынка.

Для начала исследования рынка автозаправочных станций, нужно определить тот сегмент рынка, где работа АЗС имеет особый спрос.

Сегментирование рынка – это классификация потенциальных потребителей по группам в соответствии с различиями в их вкусе, нужде и поведении. Сегментирование потребительского рынка проводится на основе географических, демографических, социально-экономических, психографических и поведенческих критериев.

Для наглядности, сегментирование рынка АЗС «ЛУКОЙЛ» представлено в таблице 1.

Таблица 1. Сегментация рынка АЗС «ЛУКОЙЛ»

|

Сегментация по географическим признакам |

|

|

Признаки сегментации |

Возможные сегменты |

| 1. Место жительства | Город, пригород |

|

Сегментация по демографическим признакам |

|

|

Признаки сегментации |

Возможные сегменты |

| 1. Возраст |

20 – 50 лет |

|

Сегментация по социально-экономическим признакам |

|

|

Признаки сегментации |

Возможные сегменты |

| 1. Уровень доходов | От 25 000 рублей в месяц на человека |

|

Продолжение таблицы 1 |

|

|

Сегментация по поведению потребителей на рынке |

|

|

Признаки сегментации |

Возможные сегменты |

| 1. Мотивы покупок | надежность; престиж; качество |

| 2. Поиск выгод | Поиск на рынке:

— товаров высокого качества; — хорошего обслуживания; — наличия дополнительных услуг; — бонусных программ |

| 3. Частота покупок | регулярная; |

| 4. Чувствительность к цене | Безразличен или предпочитает высокие цены (как показатель качества) |

| 5. Степень нуждаемости в товаре | Нужен постоянно |

|

Сегментация по психографическим признакам |

|

| 1. Образ жизни | автолюбитель |

Важно отметить, что значительную роль играет жизненный цикл как компании в целом, так и ее продуктов по отдельности.

Жизненный цикл продукта – это продолжительный во времени период с момента первоначального появления продукта на рынке до прекращения его реализации на том же рынке[3].

В качестве примера анализа жизненного товары будет рассмотрена такая продукция товара «НК Лукойл» как дизельное топливо под брендом ЭКТО.

«ЛУКОЙЛ» выпустил топливо под брендом «ЭКТО» на российский рынок в 2006 году. Под этим брендом потенциальным покупателям предлагаются автомобильные бензины и дизельное топливо с очищающими свойствами, улучшающими работу двигателя. При помощи использования топлива «ЭКТО» двигатель развивает 100% заложенной мощности, уменьшаются выбросы вредных веществ. Вывод на рынок топлива под брендом «ЭКТО» сопровождался активной национальной рекламно-маркетинговой кампанией на телевидении, в прессе, на носителях наружной рекламы и в местах продаж на АЗС ЛУКОЙЛа [2].

Жизненный цикл ДТ ЭКТО представлен на рисунке 1. Согласно статистике продаж данного вида топлива был построен график.

Рис. 1 – Жизненный цикл топлива ЭКТО.

Так как в 2005 году только началось производство этой продукции, она еще не была выпущенная на рынок нефтепродуктов, продаж не было. В 2006, когда «Лукойл» выпустил на российский рынок премиальное топливо под брендом «ЭКТО», было замечено что уровень продаж находился на ожидаемо низком уровне. В последствии внедрения ЭКТО на рынок, данный вид топлива был реабилитирован и ежегодно объем его продаж повышался. С 2011 года и по сегодняшний день продажи «ЭКТО» стабильны, снижение, которое наблюдалось в 2013 году было минимальным.

Среди параметров, по которым АЗС «Лукойл» отстает от конкурентов, явно выделяется высокая цена на предоставляемое топливо и услуги. Но с другой стороны, соотношение цены и качества находится на высоком уровне. Так как у АЗС «Лукойл» есть большое количество потребителей, которые готовы платить большую сумму за качественный продукт, то снижение цены вполне можно избежать. Но для привлечение новых потребителей снижение цены могло бы пойти на пользу, тем самым возможно повысился бы объем продаж топлива на АЗС.

Так же стоит отметить, что среди АЗС, представляющих себя как АЗС «Лукой», существует много не настоящих. Необходимо более тщательнее производить поиск нелегальных АЗС, которые работают без франшизы настоящей компании «НК Лукойл».

С целью формирования спроса и стимулирования сбыта товаров, компания «ЛУКОЙЛ» пользуется рядом маркетинговых ходов.

Компания «ЛУКОЙЛ», реализуя маркетинговую политику, с одной стороны, выявляет реальные нужды и потребности в товаре, производит требуемый товар, устанавливает на него обоснованную цену и обеспечивает доставку в необходимом количестве в заданное место и в соответствующее время, а с другой – воздействует на потребителей, создавая имидж предприятия, формируя представление о целесообразности покупки данного товара[3]. Представление о целесообразности приобретения товара обеспечивается путем разработки и реализации политики продвижения товара или коммуникационной политики. Основными инструментами осуществления такой политики являются такие маркетинговые коммуникации как реклама, пропаганда (PR), стимулирование продаж, личные продажи.

Компания «ЛУКОЙЛ» стимулирует сбыт своей продукции различными маркетинговыми средствами. Например, снято множеств рекламных роликов, которые транслировались и транслируются на телевидении, на интернет порталах. Также «Лукойл» активно прибегает к наружной рекламе. Рекламные баннеры представляют бред и продукцию компании по всей России и за рубежом.

Можно отметить множество публикаций в прессе. Среди них такие как «Масла Лукойл: от современных технологий до оптимальных результатов», «Лукойл. Знак качества», «Выбор профессионалов», «Заглядывая в будущее и другие.

Необходимо также отметить о промоакциях компании. Например, с 1 августа по 31 декабря 2013 года, во всех торговых точках и в магазинах при фирменных АЗС «Лукойл» на территории Российской Федерации, обозначенных плакатом «ВЫГОДНАЯ ЦЕНА. АКЦИЯ» можно было приобрести моторное масло по выгодной цене[1].

Сегодня ОАО «ЛУКОЙЛ» – одна из крупнейших компаний на рынке нефти и газа в мире. От эффективности управления компанией во многом зависит социально-экономическое развитие России. Следовательно, важно вовремя внести определенные коррективы и рекомендации по поводу управления компанией «ЛУКОЙЛ» и ее АЗС.

Компания находится в состоянии непрерывного обмена с внешней средой, обеспечивая себе тем самым возможность существования. Задача менеджеров состоит в налаживании такого взаимодействия компании «ЛУКОЙЛ» с внешней средой, которое бы обеспечивало возможность достижения компанией поставленных целей и предоставляло ей возможность процветания в долгосрочной перспективе [5].

В условиях нестабильной ситуации нужно проводить постоянный мониторинг внешней среды. На основании собранной информации необходимо пытаться прогнозировать тенденции и возможные ситуации.

Пример ОАО «ЛУКОЙЛ», являющегося одним из лидеров как российского, так и мирового рынка нефтепродуктов, показывает, что компания активно применяет для улучшения и стабилизации своего высокого положения на внутреннем и зарубежном рынках следующие маркетинговые инструменты:

1) комплексные программы лояльности покупателей, включающие систему скидок, удобство расчётов, специальные предложения;

2) решения в сфере товарной политики, которые связанны с высоким качеством и стандартами производимых нефтепродуктов;

3) развитие комплекса сопутствующих товаров и услуг в сети АЗС «ЛУКОЙЛ» как в России, так и за рубежом, что формирует уникальное товарное предложение;

4) мероприятия по брендингу и комплексному продвижению брендов «ЛУКОЙЛ» и «ЭКТО».

На основе проделанной работы можно сделать вывод, что на стратегию развития организации, ее положение на рынке и конкурентоспособность оказывают большое внимание, как внутренние факторы, так и внешние. Тем более, при изучении такой крупной организации как ОАО «ЛУКОЙЛ» необходимо комплексно подойти к изменениям на предприятии и его окружающей среды.

Методы стратегического управления, используемые в организации, способствуют достижению целей ОАО «ЛУКОЙЛ», обеспечивают возможность четкого и оперативного принятия управленческих решений и соответствуют принятым в международной практике подходам.

Библиографический список

- http://www.lukoil.ru/ (Дата обращения 17.12.2014).

- http://www.rbc.ru/ (Дата обращения 17.10.2014).

- Крылова, Г. Д. Маркетинг. М.: Магистр, 2011.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск. 2010.

- Штриков А.Б., Штрикова Д.Б. Социальная эффективность деловой оценки управленческого персонала на примере нефтяной компании «Лукойл»// Известия Самарской государственной сельскохозяйственной академии. 2013. №2, с.56-60.

Количество просмотров публикации: Please wait

Все статьи автора «EkaterinaFrolova»

Содержание:

ВВЕДЕНИЕ:

Одним из условий создание прочных конкурентных позиций экономики предприятия является повышение уровня конкурентоспособности производителей. Предприятия должны сосредотачивать внимание не только на эффективности производства, но и на эффективности функционирования в конкурентной среде, а это требует решения ряда экономических задач. К таким задачам следует отнести выбор соответствующей конкурентной стратегии, которая является основой формирования устойчивых конкурентных позиций предприятий в конкурентной среде. В процессе выбора конкурентной стратегии необходимо учитывать изменения внешней и внутренней среды функционирования предприятия, результаты анализа основных конкурентов, состояние конкурентной среды на основе результатов проведения её мониторинга.

Конкурентоспособность – акцентированное выражение целой совокупности потенциалов государства, каждого изготовителя организовывать, производить и продавать продукцию.

Конкурентный статус — согласно формулировке И. Ансоффа представляет собой характеристику конкурентных позиций предприятия на рынке [21].

Конкурентоспособность продукта – это такой уровень степени его финансовых, промышленных и рабочих характеристик, какой дает возможность вынести конкуренция с иными похожими продуктами на рынке. Помимо этого, конкурентоспособность – относительная оценка продукта, включающая единую оценку целой совокупности производственных, торговых, координационных и финансовых характеристик сравнительно обнаруженных условий рынка либо качеств иного продукта.

Проблема качества и конкурентоспособности продукта вынашивает в современном обществе широкоуниверсальный вид.

Достижение предприятиями конкурентного преимущества осуществляется посредством решения следующих задач: определение путей получения конкурентного преимущества; определение маркетинговых возможностей по достижению конкурентного преимущества; выбор возможных стратегий по достижению конкурентного преимущества; оценка ответных действий.

Актуальность темы заключается в том, что в настоящее время любая фирма стремится получить прибыль. Одним участникам рынка достижение указанной цели в той или иной мере удается, а другим — нет. Таковы реалии нашей жизни, поэтому фирме необходимо выбрать такую стратегическую позицию, чтобы добиться основной цели.

Современная рыночная макроэкономика предъявляет сознательно новые условия к качеству продуктов. Это сопряжено тем, что сегодня выживаемость какой угодно компании, её стойкое состояние на рынке продуктов и услуг обусловливаются степенью конкурентоспособности.

ОАО «Нефтяная компания» “ЛУКОЙЛ” – одна из крупнейших международных вертикально интегрированных нефтегазовых компаний, обеспечивающая 2,1% мировой добычи нефти.

Лидирующие позиции Компании являются результатом двадцатилетней работы по расширению ресурсной базы благодаря увеличению масштабов деятельности и заключению стратегических сделок. [1]

Таким образом, проблема курсовой работы является актуальной в современном обществе.

Целью курсовой работы является анализ и изучение оценки конкурентоспособности товара ОАО «ЛУКОЙЛ».

Шинкаренко В.Г., Бондаренко А.С. Управление конкурентоспособностью предприятия. – Х.: ИД «ИНЖЭК» 2005 -50

Чтобы осуществить поставленную цель нужно решить несколько задач:

- Изучить основы концепции конкурентоспособности и конкурентной среды предприятия;

- Проанализировать методы оценки конкурентоспособности предприятия;

- Исследовать тему с практической стороны (на примере « ЛУКОЙЛ»)

- Проанализировать методы повышения конкурентоспособности предприятия;

- Изучить литературу по теме исследования.

Объект изучения: ОАО «Нефтяная компания «Лукойл»

Предмет изучения : конкурентоспособность продукции компании ОАО «Лукойл»

В курсовой работе использовались методы классификации, сбора информации и наблюдения.

Теоретической базой изучения в курсовой работе представились работы российских научных работников, публикации и статьи печатной прессы и сети Интернет. Кроме того, эмпирической базой изучения считается документы исследуемой компании.

I. Конкурентоспособность предприятия и его товара

1.1 Сущность конкуренции

В условиях стремления каждой фирмы к максимизации прибыли и, следовательно, к расширению масштабов хозяйственной деятельности. Фирмы выступают по отношению друг к другу как конкуренты.

Под экономической конкуренцией понимается соревнование экономических агентов на рынке за предпочтение потребителей или как говорят, за «рубль потребителя» в целях получения наибольшей прибыли. Именно на этом основано функционирование фирм в современных условиях, в условиях рыночных отношений.

Конкуренция является необходимым и важнейшим элементом рыночного механизма, но сами ее формы далеко не одинаковы на различных рынках и в различных рыночных ситуациях. Это существенно влияет на поведение фирм и других экономических агентов при принятии решений относительно цен, объема производства продукции и других параметров хозяйственной деятельности[1].

Конкуренция — это форма экономических отношений между субъектами рыночного хозяйства, в которой выражается соперничество за наиболее выгодные условия производства, продажи и купли товара. Как и почему возникает конкуренция? Оптимального положения на рынке хозяйствующие субъекты достигают в результате получения ними экономической самостоятельности. То есть, если они получают право владения, пользование и распоряжение выработанной продукцией. В то же время экономическая самостоятельность порождает стремление выделяться среди равных, доказать свои преимущества, утвердить свое господство, обеспечить себе более выгодное положение, большая прибыль и т.д. Это порождает между экономически самостоятельными и отделенными хозяйственными единицами определенное соперничество, борьбу, которая и получила название соперничество, борьбу, которая и получила название конкуренции. Причем конкуренцию не следует рассматривать как соревнование по олимпийскому принципу: важная не победа, а участие. Это жестокий и конфликтный метод взаимодействия рыночных субъектов: достижение поставленных предпринимателем своих целей возможное лишь за счет поражения интересов других деловых людей.

Суть конкуренции проявляется и в том, что она. С одной стороны, создает такие условия, за которые покупатель на рынке имеет великое множество возможностей для приобретения товаров, а продавец – для их реализации. С другой стороны, в обмене принимают участие две стороны, любая из которых ставит свой интерес выше интереса партнера. В результате и продавец, и покупатель при заключении соглашения должны идти на взаимный компромисс при определении цены, иначе соглашение не состоится, а каждый из них понесет убытки. Непременным условием конкуренции есть независимость субъектов рыночного отношения от определенных «высших» и внешних» сил. Эта независимость проявляется, во-первых, в возможности самостоятельно принимать решение о производстве или купле товаров или услуг; во-вторых, в свободе выбора рыночных партнеров. В процессе конкуренции хозяйствующие субъекты как бы взаимно контролируют друг друга. Конкуренция также есть важным инструментом регулирования пропорций. Ни одно предприятие не может достичь превосходства над конкурентами по всем коммерческим характеристикам товара и средствам его продвижения на рынке .

Необходим выбор приоритетов и выработка стратегии, в наибольшей степени соответствующей тенденциям развития рыночной ситуации и наилучшим способом использующей сильные стороны деятельности предприятия. В отличие от тактических действий на рынке стратегия конкуренции должна быть направлена на обеспечение преимуществ над конкурентами в долгосрочной перспективе, оцениваемой в 3-5 лет.

1.2 Факторы, определяющие конкурентоспособность товаров и услуг

Качество – главная характеристика товара. Это способность фирменного товара выполнять свои функции. В понятие качества входят долговечность, надежность, точность, простота эксплуатации, ремонт и прочие ценные свойства, отсутствие дефектов или брака. Более жесткое требование – соответствие стандартам. Товар должен удовлетворять потребности потребителей: физические технически, эксплуатационные, эстетически, по цене. А если он еще и сможет способствовать удовлетворению скрытых (подсознательных) потребностей – статусных, возрастных, психологических, духовных – успех ему на рынке обеспечен. Однако, с точки зрения маркетинга, качество следует определять в понятиях, соответствующих покупательским представлениям. Именно к качеству у потребителей повышенный интерес. [7, c.37]

Различают качества товара:

- физические: технические параметры, вкус, вес, прочность, форма,

- цвет, запах;

- эстетические: стиль, класс, красота, изящество;

- символические: статус, престиж, класс;

- дополнительные: установка, наладка, возможность ремонта, право на обмен, ликвидность.

При разработке марочного товара производитель должен принять решение об уровне качества и прочих отличительных чертах, которые будут обеспечивать поддержание позиции марки на целевом рынке. Качество – это расчетная способность марочного товара выполнять свои функции. В понятие качества входят долговечность товара, его надежность, точность, простота эксплуатации, ремонта и прочие ценные свойства. Некоторые из этих характеристик поддаются объективному замеру. Однако с точки зрения маркетинга качество следует измерять в понятиях, соответствующих покупательским представлениям. [13, c.86]

Проблема качества привлекает сегодня повышенный интерес и потребителей и фирм. Американцев поражает качество японских автомобилей, японской электроники, а также автомобилей, одежды и пищевых продуктов европейского производства. Многие потребители предпочитают покупать одежду, которая дольше носится и дольше выглядит элегантной по сравнению с ультрамодными изделиями. [18, с.25]

Традиционно низкое качество российских товаров – это не следствие национальной неспособности россиян создавать и производить качественную продукцию. Нет никаких серьезных причин, чтобы не усовершенствовать или не создать принципиально новый продукт, отвечающий требованиям рынка. Если же уровень развития инженерно-конструкторской службы предприятия не позволяет создать конкурентоспособный продукт собственными силами, то ничто не мешает обратиться к другим, лидирующим на рынке, предприятиям с предложением о приобретении лицензии. Эта практика с успехом применялась предприятиями таких стран, как Китай, Южная Корея и многих других. Причем предприятия этих стран исторически значительно уступали российским в технологическом уровне и инженерно-конструкторских традициях. Одной из наиболее часто называемых причин неспособности российских предприятий производить качественную и конкурентоспособную продукцию является устаревшее технологическое оборудование. Обеспечение контроля качества продукции на всех стадиях его производства также является не столько технической проблемой, сколько организационно-управленческой. На рынке России присутствуют консультационные компании, с успехом оказывающие услуги по подготовке предприятия и внедрению систем управления качеством. [20, с.1]

В России существует огромный невостребованный инновационный потенциал, который может служить источником идей и новых продуктов для промышленности. Авторы разработок пытаются найти возможность организовать производство и сбыт оригинальной и конкурентоспособной продукции, базирующейся на новейших изобретениях.

Помимо основных свойств продукции, которые определяют ее качество, очень важен анализ «окружении продукта», к которому относится: послепродажный сервис, надежность поставки, удобство приобретения, престиж торговой марки и цена.

Таким образом, российские предприятия имеют все условия и возможности для решения задачи создания новой конкурентоспособной продукции и обеспечения высокого качества ее производства. Причем эта проблема может быть решена администрацией предприятия посредством исключительно организационно — управленческих мер. [22, c.95]

Следующим фактором, определяющим уровень конкурентоспособности товаров и услуг, является цена.

Цена – денежное выражение стоимости товара, экономическая категория, служащая для косвенного изменения величины затраченного на производство товара общественно необходимого рабочего времени.

Факторы, влияющие на определение цены товара:

• совокупные издержки производства;

• затраты общественного труда;

• качество товара;

• функции и свойства товара;

• квалификация персонала;

• технологический уровень производства;

• налоговое законодательство страны;

• затраты, связанные с транспортировкой и хранением товара;

• затраты, связанные с арендой помещений для реализации товара;

• упаковка товара;

• известность фирмы;

• уровень сервисного и гарантийного обслуживания;

• маркетинговая деятельность фирмы;

• спрос и предложение на данную продукцию;

• торговая наценка фирмы. [21, с.1]

Вопрос где конкурировать, на каком рынке извлекать прибыль всегда является одним из ключевых в маркетинговой ориентации предприятия. Однако, как показывает практика, чрезмерная концентрация на нем в ущерб другим важным параметрам стратегии конкуренции часто приводит к негативным последствиям.

1.3 Основные методы оценки конкурентоспособности

Обеспечение конкурентоспособности продукции предполагает необходимость ее количественной оценки.

В конкурентной политике относительно товара принимаются во внимание прежде всего его функциональное назначение, надежность, долговечность, удобство использования, эстетичность внешнего вида, упаковка, обслуживание, гарантии, сопроводительные документы, инструкции и другие характеристики, т.е. способность товара удовлетворять совокупные потребности покупателя лучше, чем товары-конкуренты. Создание такой потребительской ценности товара, которая включала бы в себя всю совокупность свойства собственного товара, а также сопутствующих ему, является важнейшим условием выживания на рынке.

Практически по каждому анализируемому товару должна быть своя методика оценки конкурентоспособности, которая бы учитывала особенности формирования соответствующего товарного рынка и основные тенденции научно — технического прогресса.

Оценка конкурентоспособности товара производится путем сопоставления параметров анализируемой продукции с параметрами базы сравнения. Базой сравнения могут быть следующие параметры: потребность покупателей, конкурирующий товар, гипотетический образец товара, группа аналогичных товаров, величина полезного эффекта [6]. Начальным этапом оценки конкурентоспособности любого товара является определение цели исследования. Если целью исследования является необходимость определения положения данного товара в ряду аналогичных, то достаточно провести их прямое сравнение по главным параметрам. При исследовании, ориентированном на оценку перспектив сбыта товара на конкретном рынке, анализ предполагает использование информации, включающей сведения об изменении конъюнктуры рынка, о товарах, которые выйдут на рынок, динамику спроса, предполагаемые изменения в соответствующем законодательстве и другие.

Следовательно, совокупность качественных и стоимостных характеристик товара, способствует созданию превосходства данного товара перед товарами конкурентами в удовлетворении конкретной потребности покупателя, позволяет количественно оценить конкурентоспособность товара.

Конкурентоспособность товара можно оценивать с двух позиций: с точки зрения покупателя и с точки зрения производителя. При этом позиция покупателя отражает сегодняшнюю, сиюминутную, текущую конкурентоспособность. Производителя же интересует долговременное устойчивое положение предприятия, определяемое перспективной, потенциальной конкурентоспособностью, которая зависит от того, на какой стадии жизненного цикла находится тот или иной вид продукции.

На сегодняшний день разработано множество методов оценки конкурентоспособности предприятий. Сюда относятся матричные методы, операционные методы, комбинированные методы, продуктовые методы, методы оценки стоимости бизнеса и другие.

Матричные методы оценки конкурентоспособности предприятия основываются на рассмотрении процессов конкуренции в динамике. Теоретической базой этих методов является концепция жизненного цикла товара и технологии. Согласно этой концепции любой товаров или технология с момента появления на рынке и до исчезновения проходит определенные стадии жизненного цикла, который охватывает стадии внедрения, роста, насыщения и спада.

К достоинствам матричного метода оценки можно отнести: возможность обобщить результаты стратегического анализа и представить их в удобной для пользования форме; отслеживание взаимосвязи двух факторов; возможность установить стратегические приоритеты деятельности предприятия, а также приоритеты в распределении его ресурсов. К недостаткам матричного метода относится: определение коэффициентов и показателей, которые оцениваются субъективно, т.е. снижается объективность матричного анализа; статический характер оценки; учитываются лишь два показателя, на основе которых строится матрица.

Развитие матричных моделей стратегического планирования способствовало к выделению операционных методов как самостоятельного способа оценки конкурентоспособности. В соответствии с операционным подходом, наиболее конкурентоспособными являются те предприятия, где наилучшим образом организована работа всех подразделений и служб.

Основными достоинствами операционных методов являются охват широкого спектра ключевых показателей деятельности хозяйствующего субъекта; использование в процессе расчета конкурентоспособности предприятия реальных отчетных данных, что позволяет получить достаточно точную и объективную оценку конкурентоспособности компании. Главным недостатком операционных методов следует признать необходимость сбора большого количества исходных данных. Указанное обстоятельство превращает процесс сбора и обработки необходимой информации в чрезмерно трудоемкую и финансово затратную задачу, что в значительной мере сокращает практическую применимость рассматриваемой группы методов.

Сущность продуктовых методов рассматривается с позиции, что оценка конкурентоспособности предприятия может быть произведена через оценку конкурентоспособности его продукции: чем выше конкурентоспособность товара — тем выше конкурентоспособность предприятия. При этом для определения конкурентоспособности продукции используются методы, в основе которых лежит нахождение соотношения цена-качество продукции. Для анализа конкурентоспособности продуктовым методом требуется множество техническо-экономических параметров исследуемого товара. Как правило, такие показатели конкурентоспособности различных товаров одной компании сводятся в интегральный показатель конкурентоспособности продукции предприятия при помощи весовых коэффициентов. И в то же время, в целях упрощения, рассматривается оценка конкурентоспособности продукции как единый показатель.

Оценка конкурентоспособности предприятия в рамках комбинированного метода ведется на основании выделения не только достигнутой, но и потенциальной конкурентоспособности. Данный подход основывается на утверждении, в соответствии с которым конкурентоспособность предприятия рассчитывается как величина текущей конкурентоспособности и конкурентного потенциала.

Метод оценки стоимости бизнеса осуществляется с учетом всей совокупности существенной информации о деятельности оцениваемого предприятия. При этом учитываются все маркетинговые, экономические, производственные, организационные, кадровые и иные показатели. Следовательно, сопоставление динамики стоимости различных хозяйствующих субъектов позволяет сопоставить результаты и перспективы деятельности различных предприятий, а значит — оценить и их конкурентоспособность.

В публицистической литературе можно встретить работы авторов, которые критикуют матричные методы оценки конкурентоспособности пред-

приятия. Взамен матричным методам предлагаются математические модели оценки, базирующиеся на операционном подходе. В дальнейшем, становится очевидно, что используются те же показатели, что и в матричных моделях.

Исключением вывода о схожести математических моделей остаются продуктовые методы, которые классифицируются как однофакторные продуктовые модели. Данные методы обладают двумя существенными недостатками -это однофакторность и продуктовая уз-конаправленность. Данные недостатки вызывают недостоверность результатов применения однофакторных продуктовых методов.

Оставшиеся методы оценки конкурентоспособности представляют собой многофакторные операционные модели. В особенности методы оценки стоимости бизнеса, который характеризуется максимальной полнотой учитываемых показателей. Данный метод оценки приобрел наиболее частое применение в практике.

Для оценки конкурентоспособности продукции можно использовать аналитические и графические методы оценки [6].

К аналитическим методам можно отнести:

— модель Розенберга;

— оценка конкурентоспособности на основе уровня продаж;

— модель с идеальной точкой;

— методика Гребнева.

Графические методы оценки конкурентоспособности включают:

— матрица БКГ;

— модель «Привлекательность рынка — преимущества в конкуренции»;

— построение карт

Основным недостатком вышеперечисленных методов является их ограниченность: или оценивается какая-либо одна группа факторов, влияющих на конкурентоспособность предприятия, и на основе полученных данных делается вывод об уровне конкурентоспособности всего предприятия, или метод является слишком сложным и трудоемким для практического использования [4].

Использование только какого-то одного метода не дает полного представления об уровне конкурентоспособности предприятия.

Поэтому при оценке конкурентоспособности товара и предприятия необходимо использовать комплексный метод.

Вывод по I главе:

Изучив сущность конкуренции, а так же конкурентноспособность товара, мы выявил, что конкуренция — это необходимое и достаточное условие (или среда), обеспечивающее количественное и качественное воспроизводство рыночной системы, ее саморегулирующие и самокорректирующие начала, конкуренция означает борьбу с равными или более сильными соперниками. Конкурентоспособность продукции определяется, прежде всего, показателями ее качества, ценой, упаковкой, товарным знаком, рекламой и т.д. А важным фактором конкурентоспособности товара, также как и фирмы в целом, является прежде всего ее маркетинговая деятельность, т.к. она предполагает решение не только относительно пассивной задачи, т.е. тщательного изучения требований покупателей и адаптации к ним выпускаемой продукции, но и активной задачи по формированию и стимулированию спроса на товары фирмы в целях повышения их конкурентоспособности и увеличения продаж.

Итак, подводя итоги, можно констатировать следующее: методы оценки конкурентов, практически по каждому анализируемому товару должна быть своя методика оценки конкурентоспособности, которая бы учитывала особенности формирования соответствующего товарного рынка и основные тенденции научно – технического прогресса.

На сегодняшний день разработано множество методов оценки конкурентоспособности предприятий. К ним относятся относятся матричные методы, операционные методы, комбинированные методы, продуктовые методы,методы оценки стоимости бизнеса и другие.

Использование только какого-то одного метода не дает полного представления об уровне конкурентоспособности предприятия.

Поэтому при оценке конкурентоспособности товара и предприятия необходимо использовать комплексный метод.

Аналитическая часть.

II. Оценка конкурентного статуса фирмы

2.1 Конкурентный статус и его виды

Конкурентный статус (лат. Status — состояние, положение) согласно формулировке И. Ансоффа представляет собой характеристику конкурентных позиций предприятия на рынке [21].

Конкурентный статус отвечает на вопрос: Какова позиция предприятия на рынке по сравнению с другими конкурентами?

Конкурентные преимущества позволяют ответить на вопрос: Какие факторы внешнего и внутреннего характера повлияли на возможность достижения предприятием этой позиции? [250. С. 195]. Конкурентный статус предприятия является функцией уровня его конкурентных преимуществ.

Трактовка И. Ансоффа по экономическому содержанию близка к понятию конкурентного преимущества в трактовке Портера, поскольку и тот, и другой полагают, что необходимо определять соотношение фактической и базовой продуктивности использования ресурсов фирмы.

Однако Портер не уточняет показателя продуктивности. И. Ансофф определяет этот показатель как рентабельность стратегических капитальных вложений, откорректированную на степень оптимальности стратегии фирмы и степень соответствия потенциала фирмы этой оптимальной стратегии. На этой сущностной основе И. Ансофф предлагает формулу для расчета показателей КСФ:

KCB= (If-Ik/Io-Ik)*Sf/So*Cf/Co,

гдеIf- уровень стратегических КВ фирмы;Ik- критическая точка объема КВ , находящихся на границе прибылей и убытков; Io — точка оптимальных КВ, после которой увеличение КВ приводит к снижению дохода;Sf, So — соответственно действующая и оптимальная стратегия фирмы; ;Cf,Co — соответственно имеющиеся и оптимальные возможности фирмы.

Если КСФ = 1 , то фирма сможет обеспечить себе исключительно сильный статус и будет одной из самых эффективных. Если хотя бы один из составляющих КСФ = 0, фирма не получит прибыли. Предлагаются следующие градации КСФ:

0<КСФ<0,4 — слабая позиция;

0,5<КСФ<0,7 — средняя позиция;

0,8<КСФ<1 — сильная позиция.

Развернутую и наиболее удачную характеристику понятия «конкурентный статус» дал проф. А.П. Градов. Под конкурентным статусом (конкурентной позицией) предприятия он понимает совокупность сильных и слабых сторон организационно-экономического положения предприятия на отраслевом и региональных рынках товаров и услуг относительно главных его конкурентов, достигаемого методами и средствами, не противоречащими положениям антимонопольного законодательства Российской Федерации [250. С. 206]

Изложенные в предыдущем пункте теоретические положения позволяют сформулировать следующие принципы количественной оценки уровня КСФ:

1. оценки должны быть дифференцированы по этапам ЖЦКПФ;

2. оценки должны учитывать значимость каждого детерминанта «национального ромба» в формировании условий КПФ;

3. оценки должны учитывать структуру СПФ по его элементам, видам и степени соответствия ресурсов принципу Парето — эффективности;

4. оценочные показатели должны позволять анализировать влияние как отдельных сторон внутренней и внешней среды, так и совокупное влияние всех условий на создания предпосылок соответствующего уровня КПФ.

Обобщающая оценка должна давать некую среднюю из частных показателей. В связи с этим возникает проблема, которая в наибольшей степени соответствует существу оцениваемого явления.

Когда оценки какого — либо явления зависят исключительно от субъективных ощущений, более пригодной для получения истинного значения будет геометрическая средняя наблюдаемых величин.

С учетом сказанного можно сконструировать следующие оценочные показатели условий для КПФ, формулируемыми внешней и внутренней сферами:

1. Условиями, формируемые совокупным воздействием детерминантов «национального ромба», оцениваются показателями

— показатель совокупного воздействия детерминантов за весь этап ЖЦКПФ равен корню пятой степени из произведений показателей совокупного воздействия детерминантов за z этап

— показатель совокупного воздействия детерминантов за z этап равен корню четвертой степени из произведения отношения числа благоприятных к общему числу факторов на коэффициент значимости детерминанта для этапа ЖЦКПФ.

2. Условия, формируемые стратегическим потенциалом фирмы, оцениваются показателями

— СПФ равен корню пятой степени из произведения СПФz, где СПФz в свою очередь равен корню квадратному 16-ой степени из показателей соответствия стратегического потенциала целям фирмы по формированию КПФ I — го элемента стратегического потенциала.

Обобщающими оценками КСФ будут:

1. за z этап ЖЦКПФ КСФz равен корню из произведения СПФz и Dz;

2. за весь период ЖЦКПФ КСФ равен корню из произведения СПФ на D.

Количественную оценку уровня КСФ используют для последующего анализа причин наиболее существенного расхождения между фактическими и требуемым значением параметров СПФ, выявления степени положительного или отрицательного влияния внешних факторов на уровень КПФ и выработки на основе такого анализа наиболее актуальных целей стратегического развития фирмы.

2.2 Характеристика предприятия и выпускаемого товара

Лукойл – одна из крупнейших нефтяных компаний России. Это частная вертикально интегрированная компания, которая занимается добычей нефти и газа, переработкой и продажей нефти и нефтепродуктов. На долю Лукойла приходится 2% мировой добычи нефти и 1% доказанных запасов углеводородов.

Разведка и добыча происходят в 12 странах мира, основные работы сосредоточены в России, Средней Азии и на Ближнем Востоке. Свою продукцию компания поставляет в 18 стран мира. Помимо месторождений в России, Лукойл развивает месторождения в Ираке, на Каспии и Узбекистане.

Согласно отчету компании, 49% акций находятся в свободном обращении. Остальные акции принадлежат менеджменту компании или подконтрольным организациям. Главе компании Вагиту Алекперову принадлежит 23% компании, причем Алекперов и другие менеджеры Лукойла регулярно докупают акции. Так же у Лукойла действует программа обратного выкупа акций через покупку бумаг на подконтрольную Лукойлу компанию Lukoil Securities Limited.

III.Оценка методов конкурентоспособности продукции предприятия (на примере предприятия ОAО «Лукойл»)

3.1 Анализ конкурентной среды и его статуса

Основными конкурентами ОАО «Лукойл» являются компании Роснефть, Газпром, Сургутнефтегаз, ТНК-ВР. Влияние существующих, и угроза появления новых конкурентов. Анализ конкурентов позволяет получить сведения о компаниях, работающих в той жеотрасли. В области добычи и лицензирования главным конкурентом ПАО «ЛУКОЙЛ» является ПАО «Роснефть» на объем добычи нефти и долю рынка в данном бизнес – сегменте. Между компаниями также существует конкурентная борьба за приобретение лицензий на разведку и добычу на аукционах и продажах, организуемых российскими государственными органами.

Основным показателем качества нефтепродуктов является глубина переработки нефти на НПЗ.

Для анализа конкурентов ПАО «ЛУКОЙЛе» воспользуемся данными, которые представлены в (табл.1).

Таблица 1. Основные конкуренты ПАО «ЛУКОЙЛ»

По данным (табл. 1) видно, что у ПАО «ЛУКОЙЛ» самая высокая средняя глубина переработки нефти на НПЗ. Высокое качество нефтепродуктов ПАО «ЛУКОЙЛ» относительно конкурентов может существенным образом повлиять на клиентскую базу компании. Также конкурентным преимуществом ПАО «ЛУКОЙЛ» является наличие большого количества автозаправочных станций в РФ. Это позволяет компании занимать  высокую долю на рынке нефтепродуктов.

высокую долю на рынке нефтепродуктов.

Для определения доли компании на данном рынке воспользуемся данными, которые представлены в (табл. 2)

По данным (табл. 2) видно, что на розничном рынке нефтепродуктов РФ ПАО «ЛУКОЙЛ» имеет высокую долю – 28,5 %. ПАО «Роснефть» и ПАО «Газпромнефть» выступают в качестве основных конкурентов компании на данном рынке. В перспективе конкуренты могут увеличить свою долю путем строительства новых АЗС, расширяя присутствие в перспективных районах городов с высоким спросом и занять лидирующее положение на данном рынке. Количество АЗС у ведущих ВИНК в РФ представлена на (рис. 1)

Конкурентный анализ позволил сделать вывод, что ПАО «ЛУКОЙЛ» занимает лидирующих мест в отрасли, что позволяет компании успешно противостоять в конкурентной борьбе.

Заключение:

В целом данная курсовая работа доказывает актуальность выбранной темы ведь известно, что без проведения своевременного анализа своих конкурентных позиций, нельзя сказать точно, какие необходимо предприятию предпринять шаги, для того, чтобы их улучшить.

Одной из целей данной курсовой работы стояла оценка конкурентоспособности фирмы, на примере ОАО «Лукойл». Для достижения поставленной цели были решены следующие задачи:

1. Изучены теоретические основы конкурентоспособности, а именно:

· понятие, сущность конкурентоспособности;

· факторы конкурентоспособности фирмы;

· методы оценки конкурентоспособности.

2. Проведено исследование конкурентоспособности фирмы на примере компании ОАО «Лукойл», результатом которого оказалось, что согласно данным исследования конкурентоспособности продукции ОАО «Лукойл», имеет хорошие объемы продаж, обладает достаточно высокой конкурентоспособностью, связанной в первую очередь с тем, что его продукцию хорошо знают потенциальные потребители.

На основе данных анализа маркетинговой деятельности можно сделать вывод, что деятельность предприятия достаточно успешна, предприятие занимает определенную нишу на рынке, имеет постоянных покупателей, как оптовых, так и розничных, увеличивает объемы производства, выходит на новые рынки.

Хоть предприятие и лидер, но для удержания и улучшения своих позиций на рынке должно непрерывно улучшать показатели маркетинговой и финансовой деятельности.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ И ИСТОЧНИКОВ

-

- Крылов А.В. Менеджмент в России и за рубежом №4 2008

- Стратегический менеджмент / Под ред. Петрова А. НЗАО Издательский дом Питер, 2005

- А.П. Романов, И.А. Жариков. Стратегический менеджмент : учебное пособие /– Тамбов : Изд-во Тамб. 2006

4. Мыльник В.В Стратегический менеджмент . НЗАО Издательский дом Питер 2003

5. Харитонов В.К. Государство и проблемы конкуренции в современной экономике \ Вопросы экономики №2. 2006

6. Хмиль Т.М., Василик С.К., Шишмарева Л.О. Стратегический менеджмент: Учеб. пособие. – Х.: ИД «ИНЖЭК», 2004. – 136с.

7. Юданов А.Ю. Конкуренция – М.: Экономика, 2006

8 Шинкаренко В.Г., Бондаренко А.С. Управление конкурентоспособностью предприятия. – Х.: ИД «ИНЖЭК» 2005

9 http:// www.ereport.ru

10 http://www.cfin.ru/management/strategy/plan/competitive_advantages.shtml

11 http://bizkiev.com/content/view/743/634/

-

Харитонов В.К. Государство и проблемы конкуренции в современной экономике \ Вопросы экономики №2. 2004-44 ↑

- Понятие правонарушения (Общая характеристика правонарушения)

- Анализ бухгалтерского баланса ООО «Колорит»

- Материально-техническая база организации

- Формирование интересов в подростковом возрасте (профессиональные интересы)

- ОСОБЕННОСТИ МЕЖДУНАРОДНОГО МЕНЕДЖМЕНТА

- Художественно-конструкторский проект малой формы с простой формой (с упаковкой и комплексом тиражной печатной продукции).

- Разработка товарного ассортимента предприятия (на примере предприятия пищевой промышленности)

- ОСОБЕННОСТИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ РОЗНИЧНОЙ ТОРГОВЛИ.

- Электронная коммерция как прогрессивная форма развития торговли (Средства для реализации электронной коммерции)

- Применение матрицы БКГ для целей конкурентного анализа (Портфельный анализ)

- Современные направления реорганизации фирм

- Бизнес-Модель Адриана Сливотски

1 2

Глава 2. Анализ конкурентоспособности деятельности предприятия на примере ООО «ЛУКОЙЛ-Уралнефтепродукт»

2.1. Организационная характеристика ООО «ЛУКОЙЛ-Уралнефтепродукт»

Объектом исследования явилось предприятие ООО «ЛУКОЙЛ-Уралнефтепродукт» зарегистрированное по адресу: 622030, Свердловская область, г. Нижний Тагил, ул. Черноисточинское шоссе 64г.

Основным видом экономической деятельности предприятия является «торговля розничная моторным топливом в специализированных магазинах».

Дополнительные виды деятельности:

- хранение и складирование нефти и продуктов ее переработки;

- хранение и складирование газа и продуктов его переработки;

- деятельность ресторанов и услуги по доставке продуктов питания;

- торговля оптовая моторным топливом, включая авиационный бензин;

- деятельность вспомогательная прочая, связанная с перевозками;

- деятельность ресторанов и кафе с полным ресторанным обслуживанием;

- торговля розничная в неспециализированных магазинах.

В составе сети автозаправочных станций ООО «ЛУКОЙЛ-Уралнефтепродукт» имеется пять АЗС, расположенных на территории Нижнего Тагила. Перечень действующих АЗС, приведен в таблице 1.

Автозаправочные станции предназначены для заправки транспортных средств нефтепродуктами. На АЗС ООО «ЛУКОЙЛ-Уралнефтепродукт» осуществляются следующие технологические процессы: прием, хранение, отпуск, и учет количества нефтепродуктов. АЗС эксплуатируются в соответствии с требованиями к средствам измерения, противопожарным мероприятиям, экологической и санитарной безопасности, охраны труда.

Отпуск и заправка нефтепродуктами осуществляется за наличный и безналичный расчет, в том числе по пластиковым и дисконтным картам с использованием контрольно-кассовых машин и терминалов. Управление процессом отпуска с топливозаправочных колонок осуществляется компьютерно-кассовой системой (в состав которой входят компьютер и фискальный регистратор) через контроллер управления.

Доставка нефтепродуктов на АЗС ООО «ЛУКОЙЛ-Уралнефтепродукт» осуществляется автомобильным транспортом (бензовозами). На АЗС на данный момент реализуются два вида топлива: АИ-95, АИ-92.

В ставе имущества ООО «ЛУКОЙЛ-Уралнефтепродукт» на каждом объекте АЗС числится:

- земельный участок с улучшениями в виде зданий и сооружений;

- оборудование, передаточные устройства;

- неснижаемый остаток топлива;

- оборудованная площадка для приема, хранения и выдачи нефтепродуктов;

- мини-маркет для продажи масел, консистентных смазок, принадлежностей к транспортным средствам.

На двух из имеющихся АЗС имеются пункты оказания сопутствующих услуг (мойка, техпост и др.) владельцам/пользователям транспортных средств.

ООО «ЛУКОЙЛ-Уралнефтепродукт» имеет линейную организационную структуру, в которой соблюдается принцип единоначалия: в руках директора предприятия сосредоточено управление всей совокупностью операций, подчиненные выполняют распоряжения только одного руководителя. (Рис. 5)

Анализ основных показателей производственной деятельности строительного предприятия ООО «ЛУКОЙЛ-Уралнефтепродукт» на основе данных бухгалтерской отчетности за 2019 год (Приложение 2) приведен в таблице 2.

Анализируя данные таблицы 2.2, можно отметить, что выручка предприятия от реализации нефтепродуктов увеличилась на 2,2%, себестоимость возросла на 1,1%. Увеличение показателей обусловлено ростом цен на нефтепродукты. Чистая прибыль в 2019 году составила 281 тыс. руб., что ниже показателя 2018 года на 26 тыс. руб. Численность персонала составляет 27 чел., увеличение на 1 чел. по сравнению с 2018 годом. Рост фонда оплаты труда составил 325,1 тыс. руб., средняя заработная плата осталась на одном уровне, с незначительным увеличением на 210 руб.

2.2. Оценка эффективности деятельности предприятия

Анализ активов баланса предполагает анализ структуры, анализ внеоборотных и оборотных активов, и валюты анализ баланса предприятия. Активы предприятия и их структура изучаются как с точки зрения их участия в производстве, так и с точки зрения оценки их ликвидности.

Информационной основной для анализа является бухгалтерский баланс ООО «ЛУКОЙЛ-Уралнефтепродукт» за 2019 год. (Приложение 2)

Анализ структуры и динамики текущих активов ООО «ЛУКОЙЛ-Уралнефтепродукт» за 2018 – 2019 гг., представленный в таблице 6, позволяет сделать вывод о том, что за исследуемый период предприятие нарастило объем текущих активов в абсолютном выражении на 558 тыс. руб., темп прироста составил 6%.

В составе текущих активов основной объем приходится на товарные запасы в 2018 году 97,58% в 2019 году 97,53%. Изменения в структуре оборотного капитала, говорят о наращивании объема товарных запасов на 6%, что составило 540,0 тыс. руб.

Удельный вес дебиторской задолженности в 2018 году составил 1,01%. В 2019 году абсолютное изменение объема дебиторской задолженности в сторону снижения увеличения составило 26,0 тыс. руб., удельный вес увеличился до 1,21% в общем объеме текущих активов организации.

Во время проведения анализа в разрезе его структуры необходимо обязательно выявлять конкретную долю средств в отдельности по каждой статье. Анализ дебиторской задолженности ООО «ЛУКОЙЛ-Уралнефтепродукт» за 2018-2019 гг. представлен в таблице 7.

Из анализа видно, что величина дебиторской задолженности в 2019 год составила 119 тыс. руб., по сравнению с 2018 годом дебиторская задолженность увеличилась на 26 тыс. руб., темп прироста составил 28%. Основной удельный вес в структуре дебиторской задолженности составляет задолженность покупателям и заказчикам в 2018 году 91,4%, в 2019 году 92,4%.

Как видно из таблицы 8, в 2019 году оборачиваемость снизилась. В 2018 году число оборотов оборотных средств в выручке от реализации составляло 3,4 оборотов, в 2019 году составило 3,2 оборотов. Продолжительность обращения запасов нефтепродуктов увеличилась на 12 дней с 300 дней в 2018 году до 312 дней в 2019 году. Замедление оборота, которое обеспечивается ухудшением всей торговой деятельности предприятия, ведет, в свою очередь, к увеличению величины оборотных активов, находящихся в товарных запасах, к росту издержек обращения, снижению рентабельности и ослаблению финансового состояния.

Для оборачиваемости дебиторской задолженности, как и для других показателей оборачиваемости не существует четких нормативов, поскольку они сильно зависят от отраслевых особенностей и технологии работы предприятия.

Доля дебиторской задолженности в выручке, составляет 0,8% в 2018 году и 1% в 2019 году. Оборачиваемость дебиторской задолженности снизилась, и увеличился период ее погашения на 1 день (с 3 до 4 дней).

Состояние и использование оборотных средств ООО «ЛУКОЙЛ-Уралнефтепродукт» рассмотрим в таблице 10.

Анализ состояния и использование оборотных средств ООО «ЛУКОЙЛ-Уралнефтепродукт» за 2018 – 2019 гг. показывает, что средняя величина оборотных средств за исследуемый период возросла на 286 тыс. руб. Увеличение объема оборотных средств, связано главным образом с увеличением среднего объема материальных запасов на 285 тыс. руб. и средств в расчетах на 7,5 тыс. руб., величина денежных средств снизилась на 72 тыс. руб.

Коэффициент оборачиваемости оборотных средств за исследуемый период снизился с 1,22 об. до 1,2 об., что увеличило длительность оборота на 3 дня. Материальные запасы предприятия используются эффективно, на каждый рубль, вложенный в материальные запасы, предприятие получает 1,2 руб. прибыли. На 1 руб. товарной продукции приходится 0,8 руб. материальных затрат.

Таким образом, структуру имущественных ресурсов ООО «ЛУКОЙЛ-Уралнефтепродукт» можно оценить как эффективную. Далее необходимо рассмотреть состав имущественных источников предприятия.

2.3. Анализ конкурентной среды АЗС города Нижнего Тагила

Для получения оперативной информации о положении на региональных рынках нефтепродуктов РФ, организована и находится в свободном доступе на сайте www.benzin-price.ru система мониторинга, которая позволяет проводить сравнительный анализ цен на нефтепродукты среди субъектов Российской Федерации, отслеживать динамику производства и реализации местных нефтепродуктов, географическую структуру отгрузки нефтепродуктов и другую актуальную информацию.

Автомобильная заправочная станция (АЗС) — комплекс оборудования на придорожной территории, предназначенный для заправки топливом транспортных средств.

Как видно на рисунке 6, наиболее распространенными АЗС в районе Нижнего Тагила являются АЗС, заправляющие автотранспорт традиционными сортами углеводородного топлива — бензином и дизельным топливом (бензозаправочные станции). Их удельный вес составляет 82,1%. Менее распространенными АЗС в Нижнем Тагиле являются Автомобильная ГазоЗаправочная Станция (АГЗС) — заправка сжиженным нефтяным газом, удельный вес составляет 9,2%. Контейнерные газозаправочные станции составляют 7,1%. Передвижные заправочные станции составляют 1,6%.

По расположению различают дорожные и городские АЗС. К городским АЗС, предъявляют более строгие требования по безопасности, в частности допускаемые расстояния до жилых домов, школ, больниц, общественных зданий строго регламентированы.

Основная задача исследования конкурентов заключается в том, чтобы получить необходимые данные, выявив лучшее и оценив проблемные места в результате сравнения.

Как видно на рис. 7, на территории Свердловской области действует 161 автозаправочная станция.

Крупные компании, поставщики нефтепродуктов, имеющие свои АЗС занимают половину рынка всех автозаправочных станций. Лидирующую позицию занимают АЗС разные — 84 единицы АЗС, или 52% от общего количества АЗС по Свердловской области; «Газпромнефть» — 30 АЗС; «Газпром» — 23 АЗС; «Башнефть» — 16 АЗС; «Роснефть» — 4 АЗС.

Остальная доля рынка распределена между разными АЗС, принадлежащих малому и среднему бизнесу Свердловской области и расположенных в мелких населенных пунктах области.

Как видно на рис. 8, наибольшее число автозаправочных станций находится в г. Нижний Тагил — 35 АЗС; в г. Екатеринбурге — 30; в НГО — 16.

Конкурентная среда является одним из важных факторов, оказывающих влияние на устойчивую работу предприятия отрасли. Следует отметить, что рынок нефтепродуктов является одним из самых высоко конкурентных в Свердловской области. При размещении АЗС конкурирующими структурами в основном использовались уже наработанные места реализации и большинство АЗС расположено в непосредственной близости друг от друга.

ООО «ЛУКОЙЛ-Уралнефтепродукт» имеет всего шесть АЗС, из них три АЗС расположены в черте города. Определим место ООО «ЛУКОЙЛ-Уралнефтепродукт» в структуре рынка АЗС Свердловской области, учитывая, что все шесть АЗС числятся в части 84 единиц АЗС, приведенных на рисунке 7.

Структура основных участников рынка АЗС по Свердловской области и в том числе АЗС ООО «ЛУКОЙЛ-Уралнефтепродукт» приведена на рис. 9.

Как видно из рис. 9, на АЗС «Газпромнефть» приходится 19% доли рынка, на АЗС «Газпром» 14%, на АЗС «Башнефть» 10%. ООО «ЛУКОЙЛ-Уралнефтепродукт» занимает 4% доли рынка среди конкурентов по ассортиментной позиции с традиционными сортами углеводородного топлива.

На рис. 10 приведена структура конкурентного рынка АЗС по городу Нижний Тагил.

Как видно на рис. 10, удельный вес АЗС ООО «ЛУКОЙЛ-Уралнефтепродукт» на рынке г. Нижнего Тагила составляет 6%. Лидирующая позиция принадлежит АЗС «Газпромнефть», которые занимают 38% рынка.

АЗС «Газпром» занимают 21%, АЗС «Башнефть» составляют 12%. На мелкие АЗС, находящиеся в собственности предпринимателей составляют 19% рынка АЗС г. Нижнего Тагила.

Сервис на АЗС города Нижнего Тагила зачастую не ограничивается продажей топлива. Часто на таких станциях имеется небольшой магазин, реже — закусочная, а также банкомат, мойка и т.п. Стационарные АЗС оснащены системами освещения и молниезащиты.

Учитывая вышеизложенное можно определить, что ООО «ЛУКОЙЛ-Уралнефтепродукт» имеет устойчивую, но не лидирующую позицию. Направлением повышения конкурентоспособности предприятия может быть определено расширение перечня услуг в рамках основной деятельности, что позволит достичь более устойчивого финансового положения, приобрести дополнительные конкурентные преимущества и завоевать большие доли рынка.

В условиях современного рынка победу в конкурентной борьбе, одерживают те предприятия, которые постоянно анализируют конкурентную ситуацию в отрасли и оценивают свою конкурентоспособность. Своевременно увидеть вызовы со стороны конкурентов, оценить свой реальный конкурентный статус и выйти победителем в конкурентной борьбе позволяет динамический метод оценки конкурентоспособности предприятий.

Постоянный мониторинг конкурентных позиций и осуществляемое на его основе поступательное усиление преимуществ и устранение недостатков это и есть способ обеспечения высокой конкурентоспособности.

Объектом исследования явилось коммерческое предприятие ООО «ЛУКОЙЛ-Уралнефтепродукт» — собственник шести действующих автозаправочных станций, занимается реализацией нефтепродуктов и оказанием сопутствующих услуг.

Анализ финансово-хозяйственной деятельности ООО «ЛУКОЙЛ-Уралнефтепродукт» проводился с применением методов горизонтального и вертикального анализа статей бухгалтерского баланса, с последующим составлением аналитического баланса и анализом коэффициентов.

Структура активного капитала характеризуется преобладанием величины оборотных активов 63,2%, данный факт отражает специфику предприятия.

В структуре пассива наибольший удельный вес занимают собственные источники. Доля собственных средств в общей сумме всех средств, вложенных в имущество предприятия, составляет 72% в 2018 году и 76% в 2019 году, что оценивается положительно с точки зрения финансовой независимости предприятия. Заемный капитал ООО «ЛУКОЙЛ-Уралнефтепродукт» представлен на 100% кредиторской задолженностью. За исследуемый период кредиторская задолженность предприятия уменьшилась на 380,0 тыс. руб., темп снижения составил 9,3%.

Внешние признаки указывают на недостаточный уровень платежеспособности предприятия. Отмечается недостаток наиболее ликвидных активов, при этом имеется излишек для покрытия краткосрочной текущей задолженности быстрореализуемыми активами.

Выручка предприятия в 2019 году по сравнению с 2018 годом увеличилась на 245 тыс. руб., темп роста составил 2,2%. Результатом деятельности является положительный эффект в виде чистой прибыли от совокупной деятельности.

Сопоставив валюту баланса и выручку, можно сделать вывод об эффективности привлеченного капитала. Коэффициент деловой активности увеличился на 0,04. В 2018 году на 1 размещенный в активах рубль, приходится 0,72 рубля прибыли в 2018 году и 0,76 рубля в 2019 году.

Коэффициент оборачиваемости оборотных средств повысился с 1,65 до 1,71 оборотов, что свидетельствует об интенсивности торговой деятельности. Отдача в выручке от продаж получена от собственного капитала составила 0,5 копеек с 1 рубля, оборачиваемость которого увеличилась с 0,57 до 0,64.

В 2019 году в общей выручке предприятия выручка от реализации нефтепродуктов составила 60,4%; 19,6% составляет выручка от услуг мойки, 11,1% мини-маркет; 8,9% — СТО.

Прибыль от продаж составила 2442 тыс. руб., это на 7,8% меньше, чем в 2018 году. Чистая прибыль снизилась на 14,3%. Рентабельность продаж составила 3,32%, рентабельность основной деятельности – 3,52%, рентабельность собственного капитала – 87,01%.

Для того чтоб определить показатель конкурентоспособности необходимо для начала определиться с факторами, по которым будем оценивать АЗС. Для анализа возьмем наиболее крупных участников рынка и по данным, размещенным в сети Интернет проведем оценку по 5-ти бальной шкале. Оценим уровень оказываемых услуг, ценовой диапазон, развитие сервиса, инфраструктуру.

Как видно из таблицы 11, ООО «ЛУКОЙЛ-Уралнефтепродукт» занимает среди основных конкурентов не лидирующую, но вполне устойчивую позицию – четвертое место из 5-ти. Время обслуживания на всех АЗС примерно одинаковое, все имеют магазин или кафе, рекламные мероприятия носят локальный характер и не являются масштабными. Основными критериями выбора АЗС являются скорость обслуживания и цена.

По состоянию рынка на конец сентября 2020 года, на заправках АЗС Свердловской области произошли изменения в сторону увеличения стоимости литра ГСМ. На автозаправках АЗС Башнефть отмечается самая низкая цена: АИ- 95 — 41,2 (+60 коп.); АИ-92 — 39,3 (+70 коп.).

На АЗС Газпром стоимость топлива составляет: АИ-95 — 41,5 (+20 коп.); АИ-92 — 39,9 (+60 копеек). ООО «ЛУКОЙЛ-Уралнефтепродукт» находится в среднем ценовом диапазоне, не имея возможности конкурировать с АЗС Башнефть. Причиной повышения цен является увеличение стоимости тонны горючего на оптовом рынке.

Кроме периодических колебаний цен на топливо, конкуренция в данном виде бизнеса базируется на качестве обслуживания клиентов.

Кроме периодических колебаний цен на топливо, конкуренция в данном виде бизнеса базируется на качестве обслуживания клиентов.

Важным моментом анализа конкурентоспособности является анализ возможностей и опасностей в конкурентной среде. Сильные и слабые стороны — это внутренние черты предприятия, которые подлежат корректировке, а возможности и угрозы связаны с характеристиками рыночной среды и неподвластны влиянию организации. Обобщим все основные параметры деятельности ООО «ЛУКОЙЛ-Уралнефтепродукт» в матрицу SWOT-анализа.

По данным матрицы SWOT– анализа ООО «ЛУКОЙЛ-Уралнефтепродукт» необходимо устранить влияние слабых сторон и воспользоваться выявленными возможностями для выработки стратегии повышения конкурентоспособности.

Конкурентоспособность, которая приводит к высокому уровню удовлетворения клиентов, определяет успех фирмы.

Финансовое состояние предприятие стабильное. Просроченной задолженности нет. Сопоставление кредиторской и дебиторской задолженности показывает, что предприятие пользуется объемом денежных средств поставщиков, в большей степени, чем покупатели пользуются средствами предприятия.

Сопоставляя прибыль от продаж с затратами на производство продукции, приходим к выводу о прибыльности основной деятельности, каждый рубль затрат просит предприятию прибыль. Все показатели рентабельности являются невысокими.

На основе проведенного анализа деятельности ООО «ЛУКОЙЛ-Уралнефтепродукт» можно сделать следующие выводы. Для проведения анализа были использованы методы группировки и сравнения. Из SWOT– анализа можно сделать вывод, что отсутствуют систематизированные маркетинговые исследования и стандартный ассортимент услуг. Есть потенциал для повышения конкуренции, если расширить ассортимент предоставляемых слуг, проводить исследования и быть на шаг впереди конкурентов.

Глава 3. Рекомендации по повышению конкурентоспособности ООО «ЛУКОЙЛ-Уралнефтепродукт»

3.1. Расчет затрат на проведение мероприятий по повышению конкурентоспособности

Удельный вес АЗС ООО «Лукойл-Уралнефтепродукт» на рынке г. Нижнего Тагила составляет 6% (см. рис. 9) необходимо ограничиться сегментами, где больше всего проявляются конкурентные преимущества.

Стратегия минимизации издержек не приемлема для исследуемого предприятия по причине присутствия на рынке нефтепродуктов более крупных игроков. Кроме того, на постоянно меняющемся топливном рынке положение независимых автозаправочных сетей нестабильно. Учитывая издержки на закупку нефтепродуктов, логистику и аренду мощностей по хранению топлива, ценовая конкуренция для частных АЗС не рентабельна.