Справедливая система оплаты труда строится на основе точного учета рабочего времени. Важно не только подсчитать, сколько часов сотрудник посвятил профессиональной деятельности, но и зафиксировать в документах. Документальное оформление учета рабочего времени служит основой для начисления заработной платы, а в случае возникновения споров именно верное оформление документов поможет компании защитить свои позиции перед трудовой инспекцией или в суде.

Требования к документам, например, табелю учета рабочего времени и методике заполнения, закреплены в законодательстве. На практике бумажные формы документов уже почти не заполняются, а кадровый документооборот ведется в специальных программах.

Основные особенности в учете рабочего времени описаны здесь.

Нормативно-правовая база

Разнообразные аспекты организации документального оформления учета рабочего времени определяются нормами Трудового кодекса Российской Федерации. Согласно закону, вести учет рабочего времени персонала – обязанность работодателя. Кодекс предусматривает две формы учета:

- нормальный, дневной или недельный, когда продолжительность рабочего времени в течение недели не должна превышать 40 часов, а для отдельных категорий работников может устанавливаться сокращенный режим, например, для подростков – 24 часа в неделю, на предприятиях с вредными условиями труда – 26 часов;

- суммированный, когда основой для повременного учета служит месячный лимит рабочих часов; применяется при посменной работе.

Формы и порядок заполнения документов, а также частные вопросы регулируются нормативными актами Министерства труда и социальной защиты. За соблюдением установленного порядка следит Федеральная служба по труду и занятости. В случаях грубого нарушения требований документального оформления учета использованного рабочего времени надзорную функцию выполняет прокуратура, которая вправе вынести предписание в адрес работодателя. Вопросы, которые не нашли отражения в нормативных документах, могут решаться в судебном порядке.

Организация труда и заработной платы

Заработная плата служит основным средством мотивации работников, стимулом работать более эффективно и качественно. В основе многих систем мотиваций лежит механизм повышенной оплаты сверхурочно отработанного времени.

В терминах закона заработная плата – это совокупность вознаграждений, которые получает сотрудник за выполнение трудовых функций. Согласно законодательству, зарплата должна выплачиваться в денежных формах. Для этого предприятию требуется создать зарплатный фонд. Это общая сумму, которая распределяется между сотрудниками в зависимости от количественных показателей труда. Натуральная оплата труда, принятая в период перестройки экономики, сегодня практически исключена из трудовых отношений.

Начисление заработной платы невозможно производить без учета личного состава. Трудовое законодательство предусматривает целую систему документов по учету персонала. Кадровый учет начинается с подписания контракта и оформления приказа о приеме на работу. В контракте учитываются такие значимые параметры, как срочность или бессрочность контракта, права и обязанности работника и нанимателя, режим рабочего времени (нормированный или ненормированный), продолжительность отпуска. На основе контракта (трудового договора) руководитель организации или обособленного подразделения издает приказ. В приказе указывается должность, режим рабочего времени (полный или сокращенный рабочий день), другие значимые параметры.

После официального оформления и подписания контракта на сотрудника заводят личную карточку, где указывается табельный номер работника. В дальнейшем личный номер будет ставиться во всех документах, имеющих отношение к работнику.

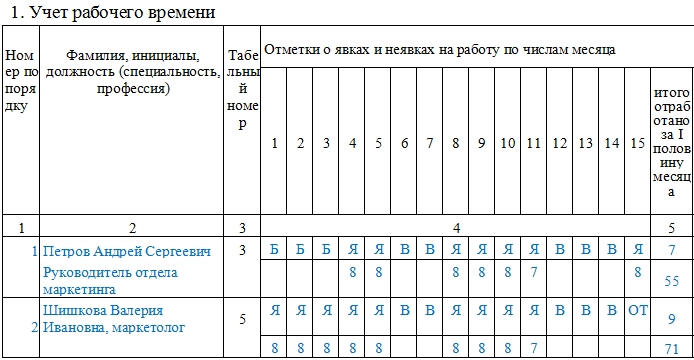

Табельная система является одним из основных механизмов учета рабочего времени. Отработанное время отражается в документе утвержденной формы N Т-12 «Табель учета использования рабочего времени и расчета заработной платы».

Табельный учет предполагает отражение всех фактов соблюдения и нарушения трудового распорядка, в том числе опозданий и задержек на рабочем месте. На практике в табеле учета рабочего времени чаще всего указываются только полностью отработанные дни и периоды на бюллетене. Это связано с тем, что система оплаты труда, установленная Трудовым кодексом, не дает возможности учитывать опоздания как основание для неначисления или снижения заработной платы.

Работодателям рекомендует вести учет рабочего времени с внедрением системы электронных пропусков, которые фиксируют фактический период нахождения сотрудника на работе. Это позволяет использовать повременную схему оплаты труда. Однако на практике все расчеты ведутся на основе предположения о полностью отработанном рабочем дне или смене.

Табель ведет уполномоченный сотрудник кадровой службы или бухгалтерии. Данные в табель заносятся на основании информации из документов, к которой относятся больничные листы, приказы об убытии в командировки, о предоставление отпуска, о выполнении государственных и общественных обязанностей, например, исполнении обязанностей присяжного заседателя. Если табель учета рабочего времени ведут в электронной форме, в конце месяца его необходимо распечатать и заверить подписью руководителя. Отсутствие документов в бумажном виде – достаточное основание для замечания при проверке.

Периоды, когда работник не исполняет обязанности, также требуют грамотного документального оформления. Например, на время болезни необходимо оформить листок учета нетрудоспособности в установленном порядке. Если предприятие, цех или отдельна линия простаивают, правоотношения оформляются приказом о простое, и зарплата начисляется в меньшем размере.

Законное применение к сотруднику мер дисциплинарной ответственности за прогулы или опоздания требует оформление отдельных документов, в частности актов комиссии, подтверждающей отсутствие на рабочем месте. Важно: российское законодательство не дает возможности использовать данные документы как основание для перерасчета заработной платы в сторону уменьшения, допустимо снижать только премиальную часть.

Понятие рабочего времени

Рабочее время – это период, который определяется как отрезок между начальным и конечным моментами, установленными трудовым распорядком. Работник обязан выполнять рабочие функции в течение рабочего времени с перерывом на обед. Законодательство не позволяет сокращать период рабочего времени, установленный договором и правилами внутреннего распорядка, на любые промежутки, когда работник отсутствует на рабочем месте, например, перекуры, посещение врача, присутствие на собраниях трудового коллектива.

У работодателя нет законных оснований, чтобы отражать подобные перерывы в табеле учета рабочего времени и на этом основании уменьшать оплату труда. Законодательство устанавливает стабильную 40-часовую рабочую неделю, которую нельзя произвольно сокращать. Исключения допустимы, если в компания применяет суммированный учет рабочего времени, или в случае, когда нормальная продолжительность увеличивается (не более чем до 40 часов в неделю) с выплатой работнику денежной компенсации, устанавливаемой отдельным приказом руководства. Порядок изменения продолжительности рабочего времени закрепляется отраслевыми соглашениями и коллективными договорами. Письменное согласие работника – обязательно условие.

Суммированный учет рабочего времени

Если работник систематически перерабатывает или трудовой ритм нельзя четко распределить на рабочую неделю или на количество смен, Трудовой кодекс разрешает вводить суммированный режим учета рабочего времени.

Важно учитывать не только количество отработанных часов, но и количество выполненных задач. С функцией контроля за продуктивностью сотрудников справится «КИБ СёрчИнформ». DLP-система отслеживает, что и как долго сотрудник делал за рабочим компьютером или ноутбуком.

Эта система применяется, например, для врачей, которым устанавливается 36-часовая рабочая неделя в связи с тяжелыми или вредными условиями труда. Если норма часов будет отработана за две смены, привлекать к работе в дальнейшем сотрудников будет невозможно. Для учета переработок необходимо устанавливать определенный период, в течение которого в табеле работника отмечается фактическое время, проведенное на дежурстве. Как правило, в качестве периода расчета используется месяц. Стандартным периодом для учета является неделя, за которую допускается отработать максимум 40 часов. Для специалистов, которые работают в условиях повышенной сложности и тяжелых условий труда, устанавливается сокращенная рабочая неделя.

Применение суммирования рабочего времени позволяет устанавливать для отдельных сотрудников «льготные» режимы учета. Период учета желательно согласовать с трудовым коллективом. Если существует практика заключения коллективных договоров, то выбранный период учета должен быть указан в договоре с учетом мнения представительного органа трудового коллектива. Введение суммарного учета практикуется редко, поскольку немного предприятий работают в ритме, который предполагает регулярные переработки сверх установленного для смены времени.

Существует несколько правил, определяющих возможность использования механизма суммированного учета в компаниях и организациях, которые в целях соблюдения законодательства сочли это необходимым:

- Суммированный учет рабочего времени может вводиться для коллектива и отдельных сотрудников при условии, что доказана целесообразность введения.

- Вводить суммированный учет рабочего времени допускается только в том случае, если режим работы сотрудников не предполагает стабильного соблюдения недельного количества отработанных часов.

- Условие об использовании суммированного учета обязательно должно быть отражено в трудовом договоре или дополнительном соглашении.

- Работников необходимо под подпись знакомить с приказами руководства компании о применении суммированного учета рабочего времени.

- В течение смены или недельного периода учета рабочего времени переработки в совокупности не должны превышать 4 часов; годовая норма переработок не должна превышать 120 часов общего времени, проведенного на работе сверх положенного по Трудовому кодексу.

Введение суммированного учета использования рабочего времени обязывает работодателя оплачивать переработки. Отказ платить сверхурочные противоречит действующему законодательству. Притом важно оформлять согласие с сотрудника и документировать каждый час переработки. Иначе, если переработки будут зафиксированы другими способами, это может быть расценено как нарушение статьи 99 Трудового кодекса.

Документальное оформление суммированного учета рабочего времени

Для документирования фактически отработанных часов в режиме суммированного учета использованного рабочего времени необходимо применять график учета, формы которого есть в бухгалтерских и кадровых программах. При составлении графика сотрудники кадровых служб должны учитывать два важных обстоятельства:

- вне зависимости от продолжительности смены для сотрудника должен быть предусмотрен обеденный перерыв, продолжительность которого может варьироваться в промежутке от получаса до двух часов;

- превышение количества часов за учетный период возможно только в случае оформления переработки как работы за пределами нормального рабочего времени, с условием письменного согласия работника и издания соответствующего приказа работодателя.

Сверхурочная работа и требования к ее документированию

Согласно статье 99 Трудового кодекса, сверхурочной считается работа за пределами нормальной продолжительности рабочего дня. Сверхурочная работа при суммированном учете рабочего времени определяется как работа сверх установленного количества рабочих часов за учетный период.

Закон разрешает сверхурочную работу в несколько ситуация:

- если существует угроза порчи имущества, причинение ущерба жизни или здоровью людей;

- если необходимо восстановить механизмы, нерабочее состояние которых приведет к простоям значительных групп работников;

- если требуется продолжить работу при неявке сменщика в случаях, когда рабочий процесс не может прерываться и работодатель должен принять незамедлительные меры по замене работника.

Обязательным требованием при привлечении работника к сверхурочным работам является оформление его письменного согласия. Без оформления письменного согласия разрешается привлечение к сверхурочной работе только для устранения последствий катастроф.

Сверхурочная работа должна быть отражена в табелях учета рабочего времени. При системе оплаты труда, когда часы, отработанные за пределами рабочего времени, учитываются в мотивационной части, время необходимо фиксировать в табелях.

Оформление простоев

Простой, как достаточно частое явление в кризисные периоды, требует особенно тщательного документального оформления. Это позволяет избежать конфликтов, связанных с отказом работодателя оплачивать время простоя, которое оплачивается в размере минимум 2/3 установленной заработной платы или тарифной ставки. Проблема в том, что действующее трудовое законодательство не содержит обязательных требований к оформлению простоев, что приводит к частым ошибкам при составлении документов.

Перечень причин простоя строго ограничен и включает переоборудование цеха, установку оборудования, катастрофы и ряд других. Однако отсутствие заказов, например, не может служить основанием для объявления простоя. В любом случае причины должны быть оформлены приказами руководства компании и другими документами, позволяющими установить обоснованность простоя. В документах необходимо указать причины и период простоя, а также должности и фамилии сотрудников, в отношении которых объявлен простой. Только тогда работодатель получает законное право оплачивать вынужденно нерабочий период по пониженной ставке.

Программные решения для учета рабочего времени

Иногда табельного учета рабочего времени недостаточно. Например, при проектной деятельности важно, сколько конкретно времени сотрудник посвящает работе над определенными проектами. Некоторые системы мотивации построены на раздельном учете. В подобных ситуациях предприятия устанавливают программные продукты с возможностью учитывать временные отрезки по различным параметрам и генерировать необходимые отчеты.

Модули, предназначенные для ведения табеля учета рабочего времени, встроены в основные бухгалтерские программы. Существуют отдельные платные и условно бесплатные программные решения, в том числе набирающие популярность облачные сервисы. Преимуществом программы или сервиса будет предустановленный стандартный набор документации, необходимый для учета рабочего времени.

Для подсчета рабочих часов подойдет любая из нескольких десятков простых приложений, которые регистрируют время, проведенное за компьютером. Определять время, затраченное на конкретные проекты, на достижение конкретного результата, способны более сложные системы, например, CRM-системы или системы контроля персонала.

Учет рабочего времени является гибким механизмом мотивации работника, и использование современных программных продуктов делает инструмент более удобным и эффективным.

ПОПРОБУЙТЕ «СЁРЧИНФОРМ КИБ»!

Полнофункциональное ПО без ограничений по пользователям и функциональности.

Табель учёта рабочего времени предназначен для внесения сведений о фактически отработанном сотрудниками организаций времени. Надо сказать, что бланк табельного учета не является строго обязательным – в принципе, он может быть произвольным, то есть каждое предприятие вольно применять собственный табельный бланк при возникновении такой необходимости. Однако форма разработана и рекомендована к применению Госкомстатом РФ и является предпочтительной.

ФАЙЛЫ

Скачать пустой бланк формы Т-13 .xlsСкачать образец заполнения формы Т-13 .xlsСкачать пустой бланк по форме Т-12 .docСкачать образец заполнения формы Т-12 .doc

Кто заполняет табель учета рабочего времени

Бланк заполняется либо работником отдела кадров, либо руководителем структурного подразделения, либо специально нанятым для этой функции табельщиком. На основе внесенных в него сведений, специалисты отдела бухгалтерии начисляют сотрудникам организации заработную плату и прочие выплаты. По сути дела, табель учета рабочего времени является одним из важнейших учетных документов. И если небольшие компании вполне могут без него обойтись, то крупные предприятия в обязательном порядке ведут такой табельный учет.

В зависимости от принятой на предприятии системы кадрового учета, табель может формироваться либо один на всех работников организации, либо в каждом подразделении вестись отдельно.

Табель – документ регулярный, то есть каждый месяц нужно составлять новый экземпляр, поэтому порядковый номер табеля будет равнозначен порядковому номеру того месяца, в котором он был создан. Период составления табеля охватывает все дни месяца.

Заполнять табель можно как в электронном, так и в письменном виде. Однако после внесения всей необходимой информации его все равно придется распечатать для подписей ответственных лиц.

Форма Т-13. Особенности формы

Начнём с формы Т-13, которая используется для ведения табеля учёта рабочего времени сейчас куда чаще.

Унифицированная форма Т-13 или электронный табель учета рабочего времени хорошо знакома работникам отдела кадров. Это не единственный, но, определенно, самый стандартный способ учитывать проработанные часы. Если вы ведете учет вручную, следует использовать форму Т-12.

Табель учета рабочего времени — привычный инструмент для отслеживания посещаемости сотрудников. Форма Т-13 позволяет фиксировать в деталях причины неявки на работу, включая отпуски студентов на время сессии, повышение квалификации и несколько типов отпуска по нетрудоспособности. Срок, за который заполняется документ, может быть менее 31 дня.

Заполненная Т-13 является основанием для начисления зарплаты.

Формат заполнения табеля рабочего времени в Т-13

В отличие от произвольных таблиц схожего содержания, Т-13 содержит данные о предприятии, включая форму собственности и ОКПО. Номер документа проставляется в соответствии с внутренними требованиями к ведению табелей.

В верхней части также указано название отдела. Нужно помнить, что руководителю этого отдела (даже если заполнять табель — не входит в его или ее обязанности) следует расписаться на заполненной форме.

Порядок сотрудников определяется решением ответственного лица. Чаще всего встречается сортировка по алфавиту, как в нашем примере, но возможен вариант расстановки по табельному номеру (графа 3).

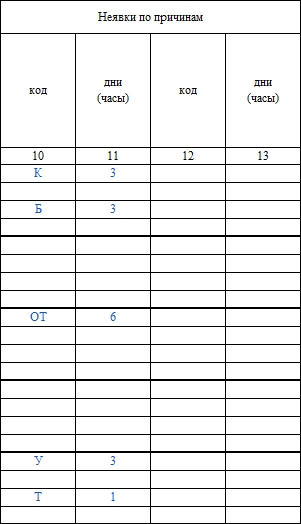

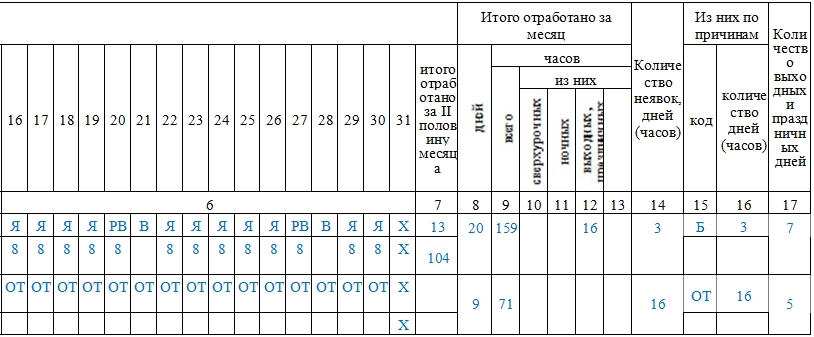

В графе 4 ставим отметки по дням:

Я — (явка) рабочий день,

В — выходной,

ОТ — отпуск,

РП — явка в выходной день (отработка),

К — командировка,

ПК — повышение квалификации,

У — учебный отпуск с вызовом из образовательного учреждения,

Б — больничный с больничным листом,

Т — неоплачиваемый больничный без больничного листа.

Под отметкой Я ставим количество отработанных в этот день часов. В графе 5 суммируем количество Я в строке и количество часов. Получаем 4 значения для 2 половин месяца. В графе 6 суммируем значения и получаем итоговую цифру по работе за месяц.

Количество часов для В, ОТ, К, Б и других случаев в четвертой графе не указывается. Для этого существуют столбцы 10-13.

Учет больничных, отпусков или неявки по другим причинам

Коды обозначений могут быть другими (например, числовыми). Законодательно конкретный формат заполнения не предписан.

Обозначение Х показывает, что мы не учитываем этот день: для удобства месяц разбит на две строки с неравными значениями. Для месяцев, в которых 30 дней (к примеру, ноябрь, колонка будет выглядеть так (для удобства “несуществующее” 31-е число выделено красным):

Т-13 для ноября

По аналогии заполняется Т-13 для посещений в феврале.

В графах 7-9 указывается код оплаты, количество дней и тип начислений. В нашем примере используются коды:

- 2000 — обычный рабочий день,

- 2300 — больничный (пособие по нетрудоспособности),

- 2012 — отпуск.

Альтернативное решение

Некоторые предприятия утверждают слегка упрощенный вариант табеля без детализации причины пропусков. В графе 4 указываются только 2 кода:

- Я — рабочий день,

- Н — неотработанный день.

Этот способ может быть неудобен тем, что не фиксирует больничные.

Частные случаи

- Как заполнять Т-13 для сотрудников, участвующих в конференциях и других учебных мероприятиях?

- Может ли код Я иметь значение более 8 часов?

- В чем различие табелей Т-12 и Т-13?

Зависит от позиции предприятия. Эти дни могут быть засчитаны как рабочие (Я), а могут — как повышение квалификации (ПК). Ставка оплаты также может различаться.

Да. Может, если есть специальное распоряжение о продленном рабочем дне. Сверхурочные часы можно помечать обозначением С.

Первый — форма для ведения посещаемости, заполняемая вручную. Вторая — электронным способом. Многие бухгалтерии сегодня перешли на Т-13, поскольку ее можно автоматически собрать с помощью специальной программы.

Форма Т-12

В первую очередь, как и в любом другом документе кадрового учета, в табель сначала нужно внести реквизиты организации: ее полное наименование с указанием кода ОКПО (нужно взять из регистрирующих документов), организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также структурного подразделения (отдела), по которому ведется данный табель (если это необходимо).

Затем нужно вписать в соответствующую графу номер документа по внутреннему документообороту, а также указать отчетный период, который учитывает данный табель.

Цифровые и буквенные коды в табеле учёта рабочего времени

Эта часть табеля включает в себя используемые для заполнения необходимых сведений по работникам буквенные и числовые шифры, а также их расшифровку. Их необходимо вписывать в основной части табеля для того, чтобы коротко и понятно отражать количество фактически проведенного тем или иным сотрудников времени на рабочем месте, а также причины его неявки на работу. В случае, если у специалистов кадрового отдела появляется потребность внесения каких-то дополнительных кодов в данную форму табеля, их можно разработать самостоятельно и вписать в данную таблицу.

Учёт рабочего времени в Т-12

Этот раздел в табеле является основным – именно в нем и ведется учет рабочего времени. Для начала необходимо вписать в первый столбик этого раздела порядковый номер сотрудника, затем, во второй — его ФИО (желательно имя и отчество полностью, чтобы не возникало путаницы и ошибок). В третью графу нужно вставить табельный номер работника, присвоенный ему при трудоустройстве (он индивидуален и никогда не повторяется).

Для каждого сотрудника в табеле отведено две строки – в них вписываются зашифрованные сведения о присутствии или отсутствии на рабочем месте в каждый календарный день месяца. Кроме этого, тут же необходимо указывать причину неявки на рабочее место, если таковая была установлена.

В верхней строке напротив ФИО сотрудника указывается причина, а в нижней – количество реально отработанных часов, причем, если сотрудник на рабочем месте не появлялся, нижнюю ячейку можно оставлять пустой.

Следующий этап – подсчитывание общего количества реально отработанных часов и дней за двухнедельные периоды, а в конце таблицы – результат подсчетов за месяц.

При этом следует внимательно отслеживать, чтобы полное количество календарных дней в месяце совпадало с указанной по каждому работнику суммой рабочих, выходных и праздничных дней.

Следует сказать, что иногда ответственные за заполнение табеля лица, вносят в него только те сведения, которые касаются дней, когда сотрудник отсутствовал на рабочем месте. Однако, такой вариант может повлечь кадровые и бухгалтерские ошибки, поэтому пользоваться им не целесообразно.

Дата и подписи ответственных лиц

После того, как табель учета рабочего времени заполнен, сотрудник, ответственный за него, должен указать свою должность, а также проставить в соответствующих ячейках подпись с обязательно расшифровкой. Утвердить табель должен и руководитель структурного подразделения или директор предприятия – тоже с указанием должности и подписью с расшифровкой. Последнее, что нужно поставить – это дату заполнения табеля.

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РАБОЧЕГО ВРЕМЕНИ И РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

Табель учета рабочего времени и расчета оплаты труда (Унифицированная форма N Т-12) (ОКУД 0301007) >>>

Табель учета рабочего времени (Унифицированная форма N Т-13) (ОКУД 0301008) >>>

Расчетно-платежная ведомость (Унифицированная форма N Т-49) (ОКУД 0301009) >>>

Расчетная ведомость (Унифицированная форма N Т-51) (ОКУД 0301010) >>>

Платежная ведомость (Унифицированная форма N Т-53) (ОКУД 0301011) >>>

Журнал регистрации платежных ведомостей (Унифицированная форма N Т-53а) (ОКУД 0301050) >>>

Лицевой счет (Унифицированная форма N Т-54) (ОКУД 0301012) >>>

Лицевой счет (свт) (Унифицированная форма N Т-54а) (ОКУД 0301013) >>>

Записка-расчет о предоставлении отпуска работнику (Унифицированная форма N Т-60) (ОКУД 0301051) >>>

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61) (ОКУД 0301052) >>>

Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (Унифицированная форма N Т-73) (ОКУД 0301053) >>>

Справка о среднем заработке за последние три месяца по последнему месту работы (службы) >>>

—————————————-

От выбранного режима работы на предприятии, от способа фиксации фактически отработанного времени напрямую зависят зарплатные начисления и прочие выплаты сотрудникам. Об основных правилах и сложных нюансах учета рабочего времени подробно расскажет наш постоянный автор Эмма Форштретер.

Нормативно-правовое обоснование

В процессе изучения правил учета рабочего времени мы неоднократно обратимся к следующим нормативно-правовым актам:

— Трудовому кодексу РФ (далее — ТК РФ);

— Федеральному закону от 6.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ);

— Постановлению Госкомстата РФ № 1 от 1.01.2004 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление Госкомстата № 1).

С 1 января 2013 года необязательно использовать унифицированные формы. Табель учета рабочего времени, графики сменности, кадровые приказы и иные документы организации вправе разрабатывать самостоятельно. Но опыт показывает, что чаще всего применяются предложенные Госкомстатом формы.

Режим работы

Понятие режима рабочего времени включает в себя порядок распределения нормы рабочего времени сотрудника в конкретной организации в течение определенного периода (сутки, неделя, месяц). И здесь можно выделить несколько вариантов:

- ненормированный рабочий день;

- режим гибкого рабочего времени;

- сменная работа;

- разделение рабочего дня на части и др.

Общие для предприятия положения указывают в коллективном договоре или в Правилах внутреннего трудового распорядка, режим конкретного сотрудника — в его трудовом договоре.

В документе, который регламентирует режим работы сотрудника, должно быть прописано несколько важных моментов. Во-первых, продолжительность рабочей недели. Это может быть стандартная 5-дневная рабочая неделя, плавающие выходные, работа 2 через 2 и пр.

Как бы ни была организована трудовая неделя, вы должны обеспечить сотрудникам обязательные дни отдыха — не менее 42 часов подряд (ст. 110 ТК РФ). Исключение — вахтовый метод: допускается только 1 выходной в неделю.

Второй важный вопрос — продолжительность ежедневной работы (смены). В большинстве случаев это 8-часовой рабочий день, но существуют и другие варианты, например, сокращенный день для определенных категорий сотрудников (несовершеннолетние, инвалиды, сотрудники на вредных и опасных производствах и пр.).

Обратите внимание на такое понятие, как «ненормированный рабочий день». Оно не подразумевает работу в выходные, праздники или по ночам. Речь идет только о превышении нормальной продолжительности рабочего дня. Такой формат занятости оплачивается в обычном размере, но работнику полагается дополнительный оплачиваемый отпуск сроком не менее 3 дней.

Врезка: Ненормированный рабочий день не фиксируется в табеле учета рабочего времени. В табеле проставляются часы стандартного рабочего дня, а указание на особый режим работы и продолжительность дополнительного отпуска содержится в трудовом договоре.

В документах может быть отражено разделение рабочего дня на части, гибкое рабочее время и иные варианты, допустимые законодательством.

В трудовом договоре или в Правилах внутреннего распорядка обязательно указывается время начала и окончания рабочего дня, время и продолжительность перерывов на отдых и обед (не менее 30 минут и не более 2 часов).

Табель учета рабочего времени

Данные об отработанном и неотработанном времени коллег специалист по кадрам или другой уполномоченный сотрудник вносит в первичную форму учета — табель. Традиционно используются унифицированные форма № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форма № Т-13 «Табель учета рабочего времени» (Постановление Госкомстата РФ № 1). Организация может разработать и утвердить свою форму табеля учета рабочего времени, но в этом случае документ должен содержать все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ.

![]()

Программа Контур-Персонал автоматически ведет табель в соответствии с выбранным графиком и с учетом всех отклонений, оформленных приказами по отпускам, больничным, неявкам, переработкам и пр

Узнать больше

Для заполнения табеля Госкомстат предусмотрел систему условных обозначений. Но вы вправе разработать собственные. Тем более что предложенный ведомством перечень учитывает далеко не все возможные варианты занятости сотрудников. Например, для отражения работы в ночное время на вахте или в выходные дни в командировке условные обозначения отсутствуют.

Заполнение табеля может быть организовано по-разному:

- регистрация отклонений (неявок, сверхурочно отработанных часов, опозданий и пр.);

- сплошное фиксирование всех явок и неявок.

Компаниям с небольшой численностью и стандартным режимом рабочего времени удобно фиксировать только отклонения. Если же на предприятии большое количество сотрудников с разными режимами работы, целесообразно использовать сплошную регистрацию.

Поденный и суммированный учет рабочего времени

Для учета рабочего времени бухгалтер вправе выбрать один из методов в зависимости от особенностей организации труда на предприятии: поденный или суммированный учет рабочего времени. Первый метод подходит небольшим организациям с нормальным режимом работы: 5-дневная неделя с 8-часовым рабочим днем.

Более трудоемким считается ведение суммированного учета рабочего времени. Его применяют, когда затруднительно соблюдать ежедневную, еженедельную, ежемесячную продолжительность рабочего времени, соответствующую нормальной продолжительности рабочего времени по производственному календарю (ст. 100 ТК РФ). При внедрении в организации суммированного учета рабочего времени регистрация явок/неявок в табеле учета рабочего времени выполняется сплошным методом.

При суммированном учете показатели фактически отработанного времени за месяц/неделю/день, как правило, отличаются от норм, установленных производственным календарем. Работодатель обязан установить учетный период: месяц, квартал, полугодие или год, по итогам которого фактически отработанное время должно совпадать с нормой рабочего времени по производственному календарю. Переработки в течение одних временных отрезков учетного периода должны быть компенсированы за счет недоработок в другие промежутки времени.

Пример. Охранник, режим работы — сутки через трое. Для данного сотрудника применяется суммированный учет рабочего времени с учетным периодом — квартал. В январе за счет выхода охранника на смену в праздничные и выходные дни фактически отработанное время превысило норму производственного календаря. В феврале показатели совпали. В марте специалист кадровой службы должен таким образом составить график работы данного сотрудника, чтобы по итогам квартала фактически отработанное время совпало с нормой по производственному календарю.

Сменный режим работы

Особо следует поговорить про сменный режим работы. Он вызывает много вопросов как при табелировании, так и при расчете оплаты труда. Вводить сменный режим работы целесообразно, когда длительность производственного процесса превышает допустимую продолжительность трудового дня или оборудование на предприятии работает круглосуточно.

Если работодатель принимает на работу нового сотрудника, сменный режим работы уже прописан в трудовом договоре. Однако если возникла необходимость перевести на работу в сменном режиме всех или нескольких ранее принятых на работу сотрудников, необходимо соблюсти несколько процедур:

- Издать приказ о смене режима работы для предприятия в целом или для отдельных сотрудников.

- Отразить это изменение в Правилах внутреннего трудового распорядка или коллективном договоре (ч. 1. ст. 100 ТК РФ).

- Составить графики сменности. Унифицированной формы графика нет, поэтому каждая организация разрабатывает ее самостоятельно и утверждает учетной политикой по бухгалтерскому учету. График работы — это обязательный документ для сменного режима работы. Его можно утвердить как отдельную форму или сделать приложением к локальному нормативному акту.

- Прописать изменения в допсоглашении к трудовому договору. Режим работы относится к обязательным условиям, а это значит, что работодатель должен за 2 месяца предупредить сотрудника и заручиться его согласием. Если сотрудник отказывается от работы в изменившихся условиях, следует предложить ему иную должность с прежним графиком. В случае несогласия сотрудника на работу в новых условиях возможно расторжение трудового договора по причине отказа от работы в новых условиях (п. 7 ч. 1 ст. 77 ТК РФ).

- Не позднее чем за месяц ознакомить сотрудников с графиком работы посменно.

При составлении графика сменности необходимо учитывать ограничения по продолжительности рабочего дня для отдельных категорий граждан и в предпраздничные дни.

Особые случаи

Существует еще несколько моментов, о которых нельзя забывать при учете рабочего времени. Так, для сотрудников, чей труд связан с вредными или опасными условиями, с 1 января 2014 года ограничен учетный период — не более 3 месяцев (ст. 104 ТК РФ).

В 2015 году в ТК РФ внесено уточнение: если сезонный или технологический характер производства требует увеличения учетного периода, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года. Пока, однако, подобных соглашений не разработано, а значит, предприятия не могут в одностороннем порядке отказаться от максимальной продолжительности учетного периода в 3 месяца.

Еще один сложный для работодателя вопрос — возникшая по итогам учетного периода недоработка. Это может стать результатом неграмотного составления графика смен. Если такому сотруднику установлена почасовая система оплаты труда, снижается уровень его дохода, а значит, работодатель обязан доплатить до уровня среднего заработка. Причиной недоработанных смен могут быть и форс-мажорные обстоятельства, когда виноваты внешние факторы. В этом случае работодатель должен сохранить за работником 2/3 тарифной ставки или оклада пропорционально отработанному времени (ст. 155 ТК РФ).

Обратная ситуация — переработка у сотрудника. Сложность заключается в том, что о переработке кадровик узнает только в конце учетного периода при сопоставлении фактически отработанного времени и нормы производственного календаря. При расчетах помните о неотработанных на законном основании днях: отпуск, отгул, больничный и пр. — все они уменьшают норму. Далее определите, работал ли сотрудник в течение учетного периода в праздничные дни. Эти дни уже были оплачены не менее чем в двойном размере (ст. 153 ТК РФ), поэтому дополнительно оплачивать эти часы (дни) как сверхурочные не следует (п. 4 Разъяснений от 08.08.1966 № 13/П-21, утв. Постановлением Президиума ВЦСПС от 08.08.1966 № 465/П-21; Решение ВС РФ от 30.11.2005 № ГКПИ05-1341). Если после всех вычислений у сотрудника сохраняются отработанные сверх нормы часы, работодатель оплачивает их в повышенном размере: первые два часа — не менее чем в полуторном размере, последующие — не менее чем в двойном (ст. 152 ТК РФ).

Подчеркнем, что чрезвычайно важно соблюдать правила учета рабочего времени. Это влияет на расчет заработной платы и доплат за работу в условиях, отклоняющихся от нормальных. Корректное заполнение табеля учета рабочего времени позволяет правильно рассчитаться с работником за его труд и, что немаловажно, учесть всё фактически отработанное время в трудовом стаже.

Об авторе: Эмма Форштретер, юрист (специализация — трудовое право), аттестованный преподаватель Минфина России в области бухгалтерского учета и отчетности, аттестованный консультант по налогам и сборам.

Читайте также:

- Нормы рабочего времени на 2018 год

- Как стать мастером планирования бухгалтерских задач

![]()

Добавить в «Нужное»

Табель учета рабочего времени: правила заполнения, бланки и образцы

В обязанности работодателя входит ведение учета времени, фактически отработанного каждым работником (ст. 91 ТК РФ). Для этой цели используется табель учета рабочего времени. В нашей консультации мы расскажем об общих правилах ведения табеля рабочего времени. Кроме того, у вас будет возможность скачать бланк табеля учета рабочего времени, а также ознакомиться с образцом его заполнения.

Для чего нужен табель учета рабочего времени

Табель учета рабочего времени – это документ, предназначенный для:

- учета времени, фактически отработанного и/или не отработанного каждым конкретным работником организации;

- контроля за соблюдением сотрудниками установленного в компании режима рабочего времени;

- получения данных об отработанном времени, расчета оплаты труда;

- для составления статистической отчетности по труду.

Унифицированные формы

Вы можете разработать собственную форму табеля учета рабочего времени, но проще воспользоваться одной из унифицированных форм – Т-12 или Т-13 (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1).

Сразу хотим отметить, что форма № Т-13 меньше по размеру и проще в заполнении.

Табель учета рабочего времени: скачать

Скачать бланк Т-12 в формате Excel можно здесь.

Скачать бланк Т-13 в формате Excel можно здесь.

Единые требования для формы Т-12 и формы Т-13

Оформляется табель учета рабочего времени в одном экземпляре уполномоченным на это лицом.

По общему правилу табель подписывается лицом, ответственным за его ведение, руководителем структурного подразделения, работником кадровой службы. После подписания табель передается в бухгалтерию.

Некоторые отметки в табеле ставятся при наличии подтверждающих документов. Например, отметка о причинах неявки на работу может быть поставлена при наличии листка нетрудоспособности, отметка о работе за пределами нормальной продолжительности рабочего времени – при наличии письменного согласия работника на сверхурочную работу в случаях, установленных законодательством, и т.д.

Время в табеле рабочего времени отражается в часах, минутах.

Затраты рабочего времени фиксируются в табеле или методом сплошной регистрации явок/неявок на работу, или путем регистрации только отклонений (к примеру, опозданий, сверхурочных часов и т.д.).

При отражении в табеле неявок на работу, учитываемых в днях (отпуск, дни болезни, командировки и т.д.), в верхней строке в соответствующих графах проставляются только коды, а нижние строки этих граф заполнять не нужно.

Форма Т-12

Этот документ называется «Табель учета рабочего времени и расчета оплаты труда».

Состоит форма Т-12 из двух разделов:

- раздел 1 «Учет рабочего времени»;

- раздел 2 «Расчет с персоналом по оплате труда».

Если работодатель ведет раздельный учет рабочего времени и расчета с персоналом по оплате труда, то для учета рабочего времени он может использовать только раздел 1 формы Т-12, а раздел 2 не заполнять.

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в Т-12 отведено по две строки в графах 4 и 6: верхняя строка применяется для проставления кодов (их мы приведем ниже), а нижняя – для записи продолжительности отработанного или неотработанного времени по соответствующим кодам затрат рабочего времени на каждую дату.

При заполнении граф 5 и 7 формы № Т-12 в верхних строках укажите количество отработанных работником дней, в нижних строках – количество часов, отработанных каждым из работников за учетный период.

В разделе 2 формы № Т-12 на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18 – 22, и при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18 – 34.

Форма Т-13

Эта форма называется «Табель учета рабочего времени» и, соответственно, применяется, в отличие от формы Т-12, исключительно для учета рабочего времени.

Форма № Т-13 применяется при автоматизированной обработке учетных данных.

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в Т-13 отведена графа 4: четыре строки – по две на каждую половину месяца. В верхней строке проставляются коды (см. раздел «Цифровые и буквенные коды в табеле учета рабочего времени»), а в нижней строке записывается продолжительность отработанного/неотработанного времени по соответствующим кодам затрат рабочего времени на каждую дату.

При записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в табель, заполняются реквизиты «код вида оплаты», «корреспондирующий счет» над таблицей с графами с 7 – 9 и графа 9, а графы 7 и 8 не заполняются. Если же записываются учетные данные для начисления заработной платы по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов, нужно заполнить графы 7 – 9. Дополнительный блок с идентичными номерами граф предназначен для заполнения данных по видам оплаты, если их количество превышает четыре.

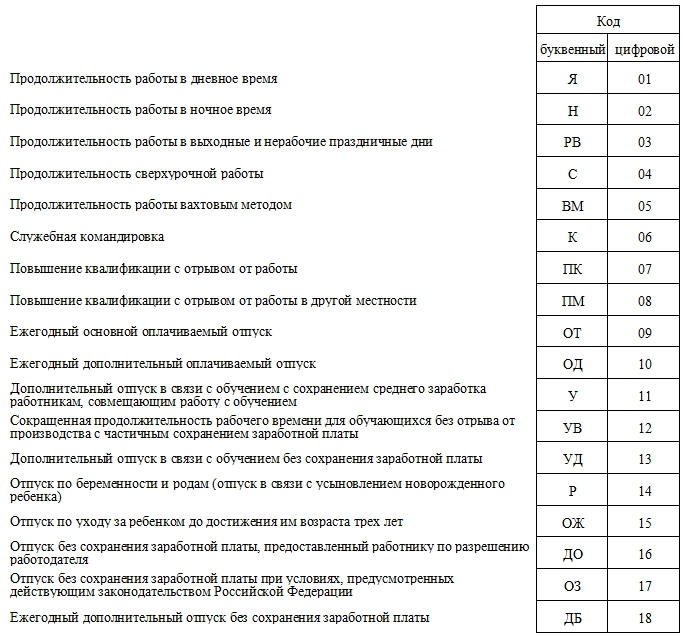

Цифровые и буквенные коды в табеле учета рабочего времени

Информация об отработанном и не отработанном работником времени отражается в табеле учета рабочего времени либо в виде буквенного кода, либо в виде цифрового кода. Эти коды приведены на титульном листе формы Т-12. Но если вы ведете табель по форме Т-13, то вам нужно использовать эти же коды.

| Название периода | Буквенный код | Цифровой код |

|---|---|---|

| Продолжительность работы в дневное время | Я | 01 |

| Продолжительность работы в ночное время | Н | 02 |

| Продолжительность работы в выходные и нерабочие праздничные дни | РВ | 03 |

| Продолжительность сверхурочной работы | С | 04 |

| Продолжительность работы вахтовым методом | ВМ | 05 |

| Служебная командировка | К | 06 |

| Повышение квалификации с отрывом от работы | ПК | 07 |

| Повышение квалификации с отрывом от работы в другой местности | ПМ | 08 |

| Ежегодный основной оплачиваемый отпуск | ОТ | 09 |

| Ежегодный дополнительный оплачиваемый отпуск | ОД | 10 |

| Дополнительный отпуск в связи с обучением с сохранением среднего заработка работникам, совмещающим работу с обучением | У | 11 |

| Сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства с частичным сохранением заработной платы | УВ | 12 |

| Дополнительный отпуск в связи с обучением без сохранения заработной платы | УД | 13 |

| Отпуск по беременности и родам (отпуск в связи с усыновлением новорожденного ребенка) | Р | 14 |

| Отпуск по уходу за ребенком до достижения им возраста трех лет | ОЖ | 15 |

| Отпуск без сохранения заработной платы, предоставляемый работнику по разрешению работодателя | ДО | 16 |

| Отпуск без сохранения заработной платы при условиях, предусмотренных действующим законодательством Российской Федерации | ОЗ | 17 |

| Ежегодный дополнительный отпуск без сохранения заработной платы | ДБ | 18 |

| Временная нетрудоспособность (кроме случаев, предусмотренных кодом «Т») с назначением пособия согласно законодательству | Б | 19 |

| Временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством | Т | 20 |

| Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством | ЛЧ | 21 |

| Время вынужденного прогула в случае признания увольнения, перевода на другую работу или отстранения от работы незаконными с восстановлением на прежней работе | ПВ | 22 |

| Невыходы на время исполнения государственных или общественных обязанностей согласно законодательству | Г | 23 |

| Прогулы (отсутствие на рабочем месте без уважительных причин в течение времени, установленного законодательством) | ПР | 24 |

| Продолжительность работы в режиме неполного рабочего времени по инициативе работодателя в случаях, предусмотренных законодательством | НС | 25 |

| Выходные дни (еженедельный отпуск) и нерабочие праздничные дни | В | 26 |

| Дополнительные выходные дни (оплачиваемые) | ОВ | 27 |

| Дополнительные выходные дни (без сохранения заработной платы) | НВ | 28 |

| Забастовка (при условиях и в порядке, предусмотренных законом) | ЗБ | 29 |

| Неявки по невыясненным причинам (до выяснения обстоятельств) | НН | 30 |

| Время простоя по вине работодателя | РП | 31 |

| Время простоя по причинам, не зависящим от работодателя и работника | НП | 32 |

| Время простоя по вине работника | ВП | 33 |

| Отстранение от работы (недопущение к работе) с оплатой (пособием) в соответствии с законодательством | НО | 34 |

| Отстранение от работы (недопущение к работе) по причинам, предусмотренным законодательством, без начисления заработной платы | НБ | 35 |

| Время приостановки работы в случае задержки выплаты заработной платы | НЗ | 36 |

Кстати, вы можете дополнить перечень условных обозначений собственными кодами. К примеру, утвержденный Госкомстатом перечень не содержит кодов для обозначения ставших популярными в последнее время нерабочих оплачиваемых дней, объявляемых Президентом РФ Путиным В.В. Вы вправе сами придумать кодовое обозначение для таких дней, например, код «ОН» или код «37». Главное – не забудьте утвердить их приказом руководителя.

Табель учета рабочего времени: образец заполнения

Приведем образец заполнения табеля учета рабочего времени по форме Т-12.

А здесь вы можете ознакомиться с образцом табеля по форме Т-13.

Как внести исправления в табель учета рабочего времени

Иногда требуется внесение исправлений в табель учета рабочего времени. Допустим, работник не явился на работу и не предупредил об этом, в связи с чем в табеле был поставлен код «НН» или код «30» (неявки по невыясненным причинам (до выяснения обстоятельств)). А затем выяснилось, что работник заболел и оформил больничный. Соответственно, в табеле код «НН» нужно исправить на код «Б» или код «19» (временная нетрудоспособность с назначением пособия согласно законодательству).

Так вот, законодательство не содержит порядка внесения исправлений в табель учета рабочего времени. На практике, как правило, используется один из ниже приведенных вариантов.

Вариант 1. Вносятся исправления в первоначальный табель

Работник, ответственный за ведение табеля, аккуратно зачеркивает неверные данные, указывает правильные данные, пишет «исправлено», ставит свои ФИО и подпись, а также указывает дату внесения исправлений.

Вариант 2. Оформляется корректирующий табель учета рабочего времени

В форме табеля, в котором будут указаны верные данные, ставится отметка о том, что этот табель корректирующий (например, в графе «номер документа» через дробь поставьте «корр»).

Табель учета рабочего времени: срок хранения

По общему правилу табели рабочего времени нужно хранить 5 лет (п. 402 Перечня, утв. Приказом Росархива от 20.12.2019 N 236). Правда, при вредных/опасных условиях труда сроки хранения табеля следующие:

- 50 лет, если табели закончены делопроизводством после 01.01.2003;

- 75 лет, если табели закончены делопроизводством до 01.01.2003.

Табель учета рабочего времени: ответственность

За неведение табеля учета рабочего времени работодателю грозит штраф (ч. 1 ст. 5.27 КоАП РФ):

- для организации – от 30 тыс. руб. до 50 тыс. руб.;

- для должностных лиц организации/для ИП-работодателя – от 1 тыс. руб. до 5 тыс. руб.

При повторном нарушении наказание будет строже (ч. 2 ст. 5.27 КоАП РФ).

Как организовать учет объемов выполненных работ в пищевых цехах?

Какие формы документов применить?

Как на основе первичных документов построить управленческий учет и контроль затрат на оплату труда производственного персонала?

Учет оплаты труда начинается в цехе с оформления первичных документов по учету выработки, объемов выполненных работ отдельных рабочих или бригады.

Основные задачи учета выработки и зарплаты рабочих на предприятиях пищевой промышленности:

- полное своевременное документальное отражение и обеспечение достоверных данных в первичном и бухгалтерском учете операций, связанных с оплатой труда персоналу;

- контроль расходования денежных средств на оплату труда;

- правильное исчисление налогов и сборов, связанных с оплатой труда;

- получение точных данных о стоимости готовой продукции;

- контроль выполнения планов выработки готовой продукции;

- контроль соответствия фактических показателей установленным нормам времени и выработки.

Организация учета заработной платы

В статьи калькуляции «Основная заработная плата» и «Дополнительная заработная плата» производственных рабочих включается по каждому виду изделий зарплата, начисленная по сдельным расценкам, со всеми доплатами рабочим, непосредственно занятым в производстве мясных полуфабрикатов.

Заработная плата вспомогательных рабочих, инженерно-технических работников, служащих учитывается на счетах затрат «Цеховые расходы», «Общезаводские расходы», «Расходы на содержание и эксплуатацию оборудования», «Внепроизводственные расходы» и т. д.

Начисления заработной платы основным производственным рабочим оформляют ведомостями учета. Затем данные группируют в отчетные накопительные ведомости.

Обратите внимание!

Учет выработки, объемов выполненных работ и заработной платы организуют в зависимости от технологического процесса, типа производства, системы организации труда и его оплаты, уровня автоматизации учета и других условий.

Чтобы организовать учет заработной платы, экономист должен иметь представление о технологическом процессе.

Технологический процесс изготовления мясных полуфабрикатов упрощенно можно разделить на несколько стадий:

1. Подготовка ингредиентов согласно рецептуре (мясо, мука, яйца, сыр, лук, грибы, соль и т. д.).

2. Приготовление полуфабрикатов — фарша, теста и т. п.

3. Формовка изделий из приготовленного фарша, теста.

4. Замораживание мясных полуфабрикатов в низкотемпературных холодильных камерах.

5. Упаковка и маркировка замороженных полуфабрикатов.

6. Хранение продукции в холодильных камерах до их отгрузки.

Каждая стадия требует затрат на оплату труда. Экономисту необходимо согласовать с руководством, как каждый этап технологического процесса будет оформляться:

- индивидуальным документом по учету выработки — если операция и оборудование, на котором она выполняется, отделена от других, количественный результат измерим, за выполнение операции отвечает один работник, которого легко идентифицировать;

- бригадным документом — если технологические операции выполняются комплексно (например, приготовление фарша и сразу формовка).

К сведению

Как правило, на производственных линиях объем выполненной работы относится на бригаду.

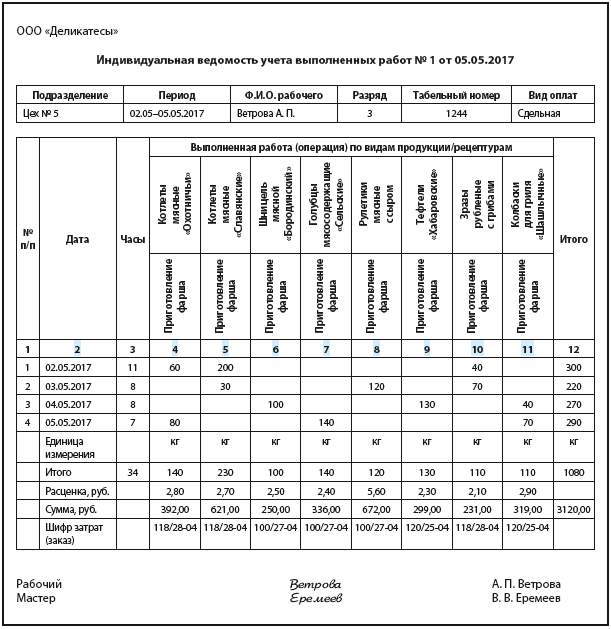

Индивидуальная ведомость учета выполненных работ

Применяется для учета выработки и начисления заработной платы отдельно по каждому рабочему. Оформляется за любой удобный (принятый в компании) период.

Индивидуальная ведомость позволяет учитывать объем выполненных работ по видам продукции.

В свою очередь, каждой продукции соответствует своя рецептура, технологический процесс, сдельные расценки. В ведомости указывается объем выполненной работы (графы 4–11) по датам (графа 2).

Так, 02.05.2017 цех изготавливал котлеты мясные «Охотничьи», котлеты мясные «Славянские» и зразы рубленые с грибами. Объем приготовленного фарша указан в графах 4, 5, 10. Объемы работ за каждый день просуммированы в графе «Итого». Всего за 02.05.2017 объем работы — 300 кг.

Сумма заработной платы (строка «Сумма, руб.») получена умножением данных графы «Итого» на данные графы «Расценка».

Например, 05.05.2017 рабочий Ветрова А. П. приготовила 140 кг фарша по рецептуре «Голубцы мясосодержащие “Сельские”». Расценка за данную работу — 2,4 руб. Тогда сдельная заработная плата — 336 руб.

К сведению

Поскольку сейчас бизнес ориентируется на потребности покупателей, продукция в производство запускается ограниченными партиями.

Размер партии продукции, подлежащей выпуску, в разрезе наименований продукции, количества каждого вида часто ведут по нарядам-заказам (или просто заказам).

Заказ — это сгруппированные заявки нескольких оптовых покупателей, торговых точек, собранные менеджерами торгового отдела или торговыми представителями компании.

В целях управленческого учета, для расчета фактической стоимости каждого заказа в индивидуальной ведомости учета выполненных работ указывают шифр затрат (заказ). Так, на заказ 120/25-04 экономист отнесет прямую зарплату в сумме 319 руб. за приготовление фарша в количестве 110 кг фарша для колбасок для гриля «Шашлычных», а также 299 руб. за приготовление 130 кг фарша для тефтелей «Хабаровских».

К сведению

В данном примере работы выполняются по сдельным расценкам. Такая же форма индивидуальной ведомости может применяться для учета работ по повременной системе оплате труда. Для этого в графе «Вид оплат» указывают «повременная», графы «Расценка» и «Сумма» не заполняют. Зарплату цеховому персоналу начисляют по табелям учета рабочего времени.

«Бригадный» учет

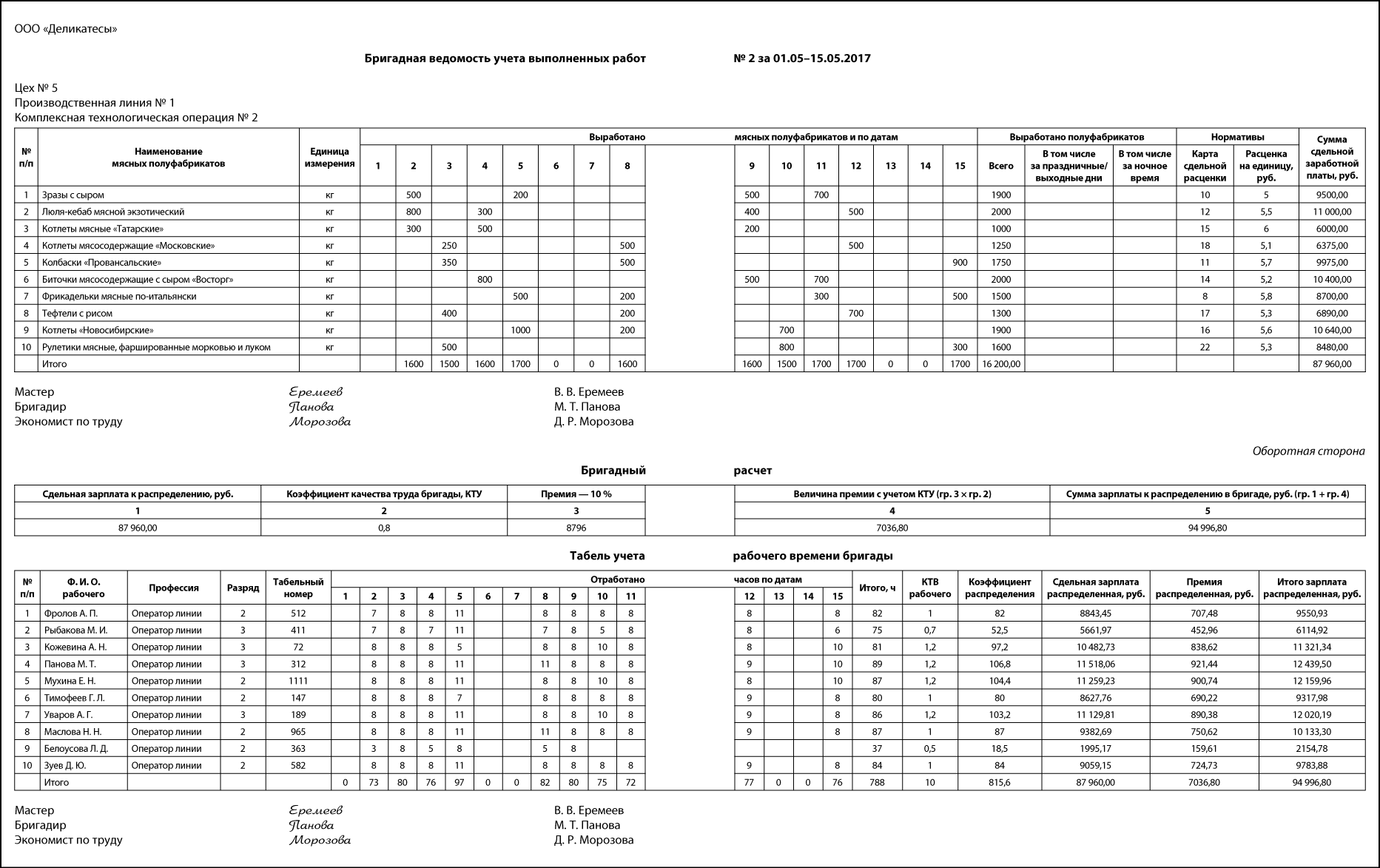

Часто в мясоперерабатывающих цехах технологические операции выполняются группой рабочих, обслуживающий комплекс оборудования или технологическую линию.

Бригадная ведомость учета выполненных работ (далее — бригадная ведомость) применяется для учета выполненных работ бригадой и распределения сдельной заработной платы и премии между членами бригады с применением коэффициента трудового участия (КТУ) бригады (цеха, участка) и коэффициента трудового вклада (КТВ) каждого отдельного рабочего.

Учет выработки продукции и выполненных работ ведут мастера, начальники участков, другие работники, на которых возложены эти обязанности в зависимости от организации производства.

Сдельную заработную плату, премии с учетом КТУ или КТВ рассчитывает экономист по труду, нормировщик или бухгалтер. Ведомость подписывает мастер (начальник цеха), бригадир и экономист по труду.

Согласно нашей бригадной ведомости зразы с сыром изготавливались 2, 5, 9 и 11 мая. Всего за отчетный период (в данном случае полмесяца — это удобно для расчета и выплаты аванса) изготовили 1900 кг указанных мясных полуфабрикатов.

В графе «Карта сдельной расценки» ссылаются на документ, на основании которого утверждена сдельная расценка и в котором должно быть обоснование применяемых норм времени, сдельных расценок, указано, для каких условий рассчитаны нормативы — оборудование, количество рабочих, рецептуры, ингредиенты и т. п.

Расценка на единицу в данном случае приведена на 1 кг выпущенной продукции.

В пищевой промышленности расценку (норму времени) часто устанавливают из расчета на 100 кг.

Сумма сдельной заработной платы рассчитывается умножением количества выработанных полуфабрикатов (графа «Всего») на «Расценку на единицу».

По мясным полуфабрикатам «Зразы с сыром» применена карта сдельной расценки 10, расценка за единицу — 5 руб., соответственно за выполненный объем работ бригаде полагается:

1900 кг × 5 руб. = 9500 руб.

Всего за отчетный период бригаде начислена сдельная заработная плата 87 960,00 руб.

На оборотной стороне ведомости приводится «Бригадный расчет» — распределение сдельной заработной платы и премии между членами бригады.

В нашем случае Положением по премированию установлено, что при КТУ = 1 премия составляет 10 % к сдельной заработной плате.

Бригаде установлен КТУ в размере 0,8 из-за нарушений трудовой дисциплины и нарушений по качеству. Значит, сумма премии к распределению составляет:

8796 × 0,8 = 7036,80 руб.

Всего между членами бригады необходимо распределить:

87 960 + 7036,8 = 94 996,8 руб. общего заработка.

В табеле бригадного расчета по числам месяца для каждого члена бригады вносят фактически отработанные часы.

К сведению

Учет по бригадной ведомости не отменяет ведение табеля установленной формы, в котором фиксируются также невыходы по причинам (командировки, болезнь, отпуск и т. д.).

КТВ зависит от вклада каждого члена бригады в общий результат, нарушений или, наоборот, инициатив.

В представленной бригадной ведомости сдельная заработная плата и премия распределены пропорционально:

- разряду (уровень профессионального мастерства);

- отработанному времени (вклад в результат);

- КТВ (учет факторов, снижающих или повышающих выработку бригады).

В качестве примера рассмотрим порядок расчета заработной платы оператора линии Фролова А. П.

Коэффициент распределения составляет:

2 (разряд) × 82 (часы) × 1 (КТВ) = 164.

Сдельная зарплата:

87 960 × 164 / 1990,9 = 7245,69 руб.

Премия:

7036,8 × 164 / 1990,9 = 579,66 руб.

Всего зарплата Фролова А. П.:

7245,69 + 579,66 = 7825,34 руб.

По результатам распределения наименьшая зарплата начислена Белоусовой Л. Д. — она отработала меньше всего часов (37), имеет низкий КТВ (0,5) и второй разряд.

Максимальная зарплата — 15 288,05 руб. — начислена Пановой М. Т. Это объясняется большим количество отработанных часов — 89, высоким КТВ — 1,2, третьим тарифным разрядом.

Мухина Е. Н. и Маслова Н. Н. отработали по 87 ч, у обеих 2-й разряд, но за счет разницы в КТВ — 1,2 и 1,0 соответственно — разница в зарплате составила 1660,50 руб.

К сведению

В зависимости от каких факторов распределять сдельную зарплату, премию, каждая компания устанавливает самостоятельности в Положениях об оплате труда, о премировании и т. п.

Размер премии может быть разным в каждом месяце в зависимости от результатов работы компании в целом.

Зарплата по видам продукции

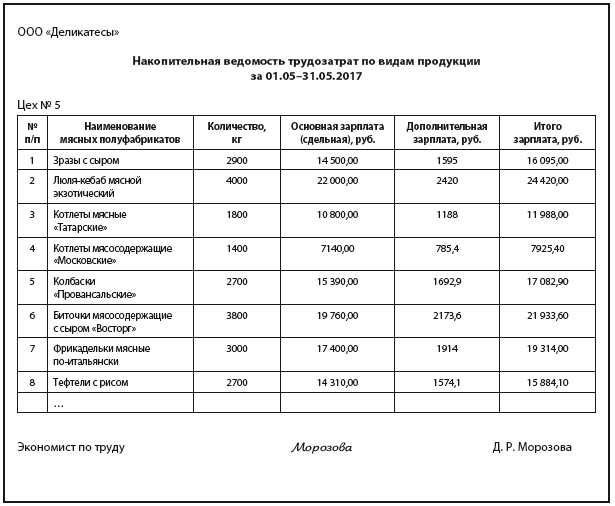

По результатам обработки первичных документов в ПЭО формируют накопительные ведомости, которые:

- используются в качестве основания/сверки при формировании калькуляций;

- отображают сводные прямые затраты по видам продукции;

- применяются для расчета процента выполнения норм, контроля норм времени, контроля и сверки объемов выпущенной продукции.

Оптимальный вариант — необходимая форма печатается автоматически по запросу пользователя после ввода в базу данных ведомостей по учету выполненных работ.

Накопительная ведомость трудозатрат по видам продукции полезна для анализа зарплаты по видам продукции, калькулирования себестоимости.

В графе «Основная зарплата» указывается сдельная зарплата из ведомостей учета (индивидуальной, бригадной); в графе «Дополнительная зарплата» — премии, доплата за вредность и пр.

Контроль норм времени

На предприятиях важно контролировать, как соблюдаются нормы времени, особенно в условиях сдельной оплаты труда.

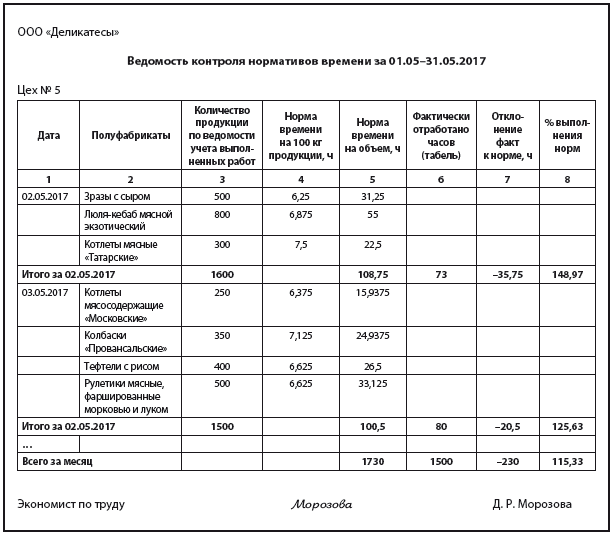

Ведомость контроля нормативов времени формируется на основании бригадных ведомостей в целом по подразделению (цеху, участку, бригаде) и позволяет рассчитать процент выполнения норм времени.

Нормативное время на единицу продукции (в нашем случае на 100 кг, графа 4) указывается согласно картам сдельных расценок.

Поскольку зафиксирован объем продукции (графа 2), можно рассчитать норму времени на объем работ, который был выполнен бригадой, — графа 5. Фактическое отработанное время известно из табеля.

Процент выполнения норм рассчитан в целом за смену (рабочий день). Так, за 02.05.2017, исходя из объема выполненных работ, нормативное время — 108,75 ч. По факту бригада выполнила объем за 73 ч. Экономия — 35,75 ч.

Рассчитаем процент выполнения норм:

108,75 / 73 × 100 = 148,97 % — достаточно высокий.

Это может говорить о качественной организации труда в бригаде, малых потерях подготовительно-заключительного времени при переходе с одной продукции на другую.

Но экономисту следует обратить внимание на то, что при изготовлении трех видов продукции — зразы с сыром, люля-кебаб мясной экзотический, котлеты мясные «Татарские» — всегда высокий процент выполнения норм. Значит, необходимо:

- пересмотреть нормы;

- пронормировать работы заново;

- выяснить, не было ли изменений в технологии после утверждения карт сдельных расценок;

- принять другие меры с учетом специфики производства для урегулирования норм выработки.

В целом за месяц процент перевыполнения норм составил 115,33 %. Экономисту необходимо проверить, вписывается ли данный процент в лимиты на допустимые проценты перевыполнения (или недовыполнения) норм.

Процент выполнения норм 115,33 %, как правило, считают нормальным.

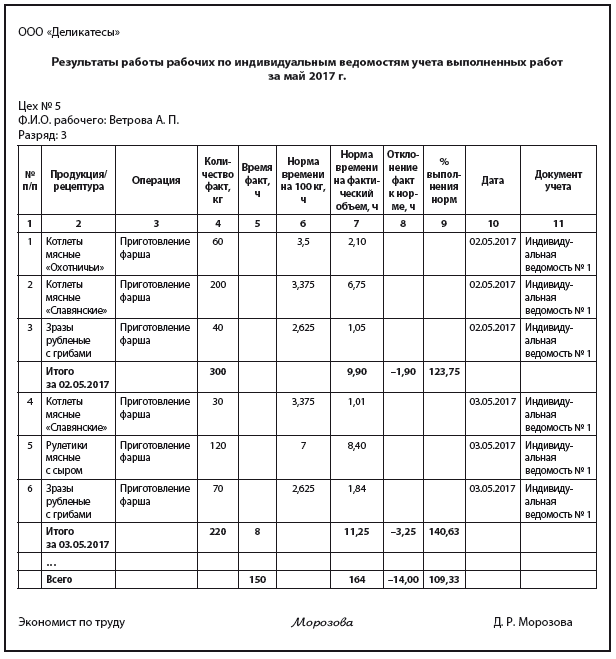

Обратите внимание!

Документальная проверка выполнения норм времени отдельными рабочими возможна только в случае, если рабочий выполняет отдельную операцию, например приготовление фарша, а его объем работ закрывают индивидуальными ведомостями учета выполненных работ.

На выполненный объем работ (приготовление фарша для котлет мясных «Охотничьих», котлет мясных «Славянских», зраз рубленых с грибами) Ветрова А. П. затратила 8 ч (графа 5) при норме времени 9,9 ч. (графа 7). Процент выполнения норм за 02.05.2017 — 123,75 %. В целом за месяц Ветрова А. П. выполняет нормы времени на 109,33 %.

По результатам контроля норм видно, что как при индивидуальном, так и при бригадном учете выработке продукции нормы труда перевыполняются. Это свидетельствует о высоком уровне организации труда:

- время на переход с одной продукции на другую находится в пределах установленного подготовительно-заключительного времени;

- нет перебоев в поставках сырья, материалов;

- производство работает в ритмичном режиме;

- оборудование функционирует нормально, нет потерь времени на незапланированные ремонты;

- ритм работы бригады соответствует ритму производственной линии (при выполнении комплексной технологической операции).

Конечно, необходимо исключить ситуацию с ошибочными или устаревшими нормами времени.

Заключение

Документы по учету зарплаты не должны ограничиваться учетной функции. На основе информации из них важно вести контроль фонда оплаты труда, контроль затрат на оплату труда, включаемых в себестоимость выпущенной продукции, выявлять недочеты в организации производства.

Статья опубликована в журнале «Справочник экономиста» № 8, 2017.

Для учета раб.времени

и расчетов с персоналом по оплате труда

применяются унифицированные формы

перв-ой документации: табель учета

рабочего времени и расчета заработной

платы и табель учета рабочего времени,

в которых фиксируется использование

раб.времени всех работающих в данной

организации. Первый табель используется

в условиях автоматизированной обработки

данных. Второй заполняется вручную

работником бухг-ии.

Эти табели сост-ся

в одном экз. и передаются в бух-ию. Они

позволяют не только учитывать время,

отработанное всеми категориями служащих,

но и контр-ть соблюдение рабочими и

служащими установленного режима работы.

На основании таб. рассчитывается з/п,

составляется статистическая отчет-ть

по труду

Учет использования

раб.времени ведется в табелях или

методом сплошной (каждодневной)

регистрации явок и неявок на работу,

или путем регистр. только отклонений

(неявок, опозданий и т.д.). Отметки о

причинах неявок на работу или о неполном

раб.дне, о работе в сверхурочное время

и другие отступления от установленного

режима работы вносится в табель только

на основании док-ов (листки нетруд-ти,

справки, приказы о выполнении

государственных или общественных

обяз-ей и т.п.).

Учет времени,

потраченного на сверхурочные работы,

может осуществляться и на основании

списков лиц, выполнявших эти работы.

Списки составляются и подпис-ся нач-ком

структурного подразделения. Руководитель

сверхурочных работ делает отметку о

количестве фактически проработанных

сверхурочных часов. На основании списков

с такой отметкой данные вносятся в

табель. Время простоев также может

учитываться в табеле. Для начисления

з/п некоторым категориям работников

необходимо знать, кроме отработанного

времени, и выработку. Выработка может

учитываться:

1) по количеству

выполненных операций;

2) по конечной

операции;

3) по количеству

сделанной продукции.

Способ учета

выработки зависит от особенностей

производства, которые определяют и

порядок документального оформления

выработки. Наиболее широко применяются

следующие типовые первичные документы

по учету выработки:

наряд на сдельную

работу;

маршрутный лист;

ведомость выработки.

22 Начисление заработной платы по видам выплат. Аналитический учет заработной платы.

К документам

анал-го учета з/п относятся: лиц.счет

раб-ка, нал-вая карточка по учету доходов

и НДФЛ, расч-плат-ые ведомости и др.На

каждого раб-ка при приеме на работу

бух-ия открывает лиц.счет, присваивается

таб.номер, который проставляется на

всех док-ах по учету личного состава

орг-ии.Чтобы выяснить сумму з/п, подлежащую

выдаче на руки работнику, необходимо

определить сумму зар-ка раб-ка за месяц

и произвести из нее необходимые

удержания. Эти расчеты ведутся в

лиц.счетах раб-ов, а затем их рез-ты

переносятся в расчетно-платежную

ведомость и в налоговую карточку.В

расчетно-платежную ведомость заносят

суммы начисленной з/п по ее видам, суммы

удержаний по их видам и суммы к выдаче.

Расчетно-платежная ведомость является

регистром анал-го учета расчетов с

раб-ми по з/п, и выполняет функции

расчетного и плат-го док-та. Существует

несколько видов источников начисл.

з/п. Организации сам-но выбирает тот

счет по учету издержек производства и

обращения, который соответствует виду

деятельности организации и структуре

производства.

счет 20 «Основное

производство» (оплата труда производственных

рабочих);

счет 23 «Вспомогательное

производство» (оплата труда рабочих

вспомогательного производства);

счет 25

«Общепроизводственные расходы» (оплата

труда цехового персонала);

счет 26 «Общехозяйственные

расходы» (оплата труда

административно-управленческого

персонала);

счет 29 «Обслуживающие

производства и хозяйства» (оплата труда

раб-в обслуж-щих производств и хозяйств);

счет 44 «Расходы

на продажу» (оплата труда раб. торг.);

другие счета

издержек.

Начисленные суммы

з/п работников дб указанных счетов кр

70 (на всю сумму начисленной оплаты

труда).

Начисление оплаты

труда по операциям, связанным с

заготовлением и приобретением

производственных запасов, оборудования

к установке и осуществлением капитальных

вложений, отражаются по дб 07 «Оборудование

к установке», 08 «Вложения во внеоборотные

активы», 10 «Материалы» и т.д. и кр сч 70

.

Источником оплаты

труда могут служить средства

Фонда соц-го страх-ия РФ, остающиеся в

организации.

За счет этих средств могут производиться

выплаты пособий по временной нетруд-ти;

пособий по бер-сти

и родам;

единовременного пособия при рождении

ребенка; ежемес. пособия на период

отпуска по уходу за ребенком до достижения

им возраста 1.5 лет; оплата дополн-ых

выходных дней по уходу за ребенком-инвалидом.

Суммы начисл-х

пособий по временной нетруд-сти, по

беременности и родам отражаются

проводкой:

Д-т 69/1 «Расч по

соц.страх-ию» К-т 70 «Расч. с по опл. тр».

Выдачу заработной

платы и пособий оформляют бухгалтерской

записью:

Д-т 70 «Расчеты с

персоналом по оплате труда»

К-т 50 «Касса» —

выдана из кассы п/л наличными;

Д-т 70 «Расчеты с

персоналом по оплате труда»

К-т 51 «Расчетные

счета» — перечис. с р.счета з/п

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #