С 1 июля 2022 года начал действовать новый экспериментальный налоговый режим для малого бизнеса — автоматизированная упрощенная система налогообложения, или АУСН.

Эксперимент с АУСН продлится до 31 декабря 2027 года. Пока что он тестируется в четырех субъектах — тех же, где обкатывали налог на профессиональный доход для самозанятых: в Москве, Московской и Калужской областях и Республике Татарстан.

На новом спецрежиме бизнесу не нужно самостоятельно считать налог, сдавать декларации и отчетность по работникам и платить взносы. Еще плательщики освобождены от налоговых выездных проверок. Но автоматизированная УСН может быть выгодна далеко не для всех. Расскажу обо всем подробнее.

Кто может применять АУСН

Новый налоговый режим доступен компаниям и ИП, которые зарегистрированы по месту нахождения или месту жительства в экспериментальных регионах и которые соблюдают такие условия:

- Средняя численность работников в месяц — не более пяти человек. Считаются и работающие по трудовому договору внешние совместители, и физлица, с которыми заключены гражданско-правовые договоры. Кроме того, все работники должны быть налоговыми резидентами РФ и получать зарплату только безналично, на карточку.

- Доходы бизнеса за год не превышают 60 млн рублей.

- Остаточная стоимость основных средств — не более 150 млн рублей.

- Расчетный счет открыт в банке, включенном в специальный перечень. Иметь расчетные счета в банках не из перечня нельзя.

- У фирмы нет филиалов и обособленных подразделений.

- Доля участия других организаций в уставном капитале компании — не более 25%. Ограничение не распространяется на организации, у которых уставный капитал полностью состоит из вкладов общественных организаций инвалидов. Но только если не менее половины их работников — это люди с инвалидностью, а их доля в фонде оплаты труда — не менее 25%.

Как разъяснила ФНС, применять новый спецрежим могут и те ИП, которые стоят на учете по месту жительства в одном из экспериментальных регионов, но фактически работают в других субъектах РФ. Например, предприниматель зарегистрирован в Москве, а занимается торговлей в Воронежской области.

Кому АУСН не подойдет

Применять новый спецрежим не могут:

- Банки, микрофинансовые организации и страховые компании.

- Иностранные фирмы.

- Инвестиционные и негосударственные пенсионные фонды.

- Профессиональные участники рынка ценных бумаг.

- Ломбарды.

- Нотариусы, адвокаты, медиаторы, оценщики и арбитражные управляющие.

- Производители подакцизных товаров, кроме вина и шампанского, сделанных из собственного винограда.

- Фирмы и ИП, которые занимаются добычей и продажей полезных ископаемых, кроме общераспространенных — например, гальки, гравия, мела, песка.

- Некоммерческие организации.

- Частные агентства занятости.

- Крестьянские фермерские хозяйства.

- Те, кто работает по договорам поручения, комиссии и агентским договорам.

- Организации, ведущие бизнес в сфере азартных игр.

Также хотят запретить применять АУСН фирмам и ИП, занимающимся производством ювелирных изделий и торговлей изделиями из драгметаллов. Законопроект с такими поправками уже подготовлен.

Какие налоги не платят на АУСН

На АУСН действует такое же освобождение от налогов, как на обычной УСН. Так, на автоматизированной упрощенке организации не должны платить:

- НДС, кроме ввозного и «агентского» налога.

- Налог на прибыль, который рассчитывается по обычной ставке 20%. Но придется платить налог с дивидендов и по операциям с отдельными долговыми обязательствами.

- Налог на имущество организаций. Исключение — недвижимость, для которой налоговая база — это кадастровая стоимость. Перечень такой недвижимости ежегодно утверждается в каждом регионе.

ИП на АУСН также не платят НДС, НДФЛ с доходов от предпринимательской деятельности и налог на имущество физлиц по недвижимости, которая используется для бизнеса. С помещений, расположенных в офисных и торговых центрах из региональных перечней, налог платить придется.

При этом организации и ИП на АУСН считаются налоговыми агентами по НДФЛ с выплат работникам, но исчислять и перечислять налог с доходов будет сам банк. Для этого работодатель ежемесячно предоставляет в банк по каждому работнику такую информацию:

- ФИО и ИНН.

- Какие доходы были выплачены — облагаемые или не облагаемые налогом, и их размер.

- Сумму стандартных и профессиональных вычетов, уменьшающих НДФЛ-базу.

Если работодатель выплатит доход работнику без соблюдения этого порядка, ему нужно будет сообщить в ИФНС через личный кабинет на сайте налоговой эту же информацию в следующие сроки:

- За период с 23 числа предыдущего месяца по 22 число текущего месяца — в срок не позднее 25 числа текущего месяца.

- За период с 1 по 22 января — в срок не позднее 25 числа текущего месяца.

- За период с 23 по 31 декабря — в срок не позднее последнего рабочего дня календарного года.

Сотрудники, чьи работодатели применяют АУСН, не могут получать имущественные и социальные вычеты по месту работы. Им надо обращаться в налоговую по месту жительства.

Объект налогообложения и ставка налога

Как и при обычной упрощенке, плательщики на АУСН могут выбирать объект налогообложения:

- доходы — тогда ставка налога будет 8%;

- доходы минус расходы — ставка 20%.

Пока длится эксперимент, эти ставки повышать не будут. Но и снижать тоже: по обычной УСН «доходы» регион по общему правилу может уменьшить ставку налога с 6% до 1%, а по УСН «Доходы минус расходы» — с 15% до 5%. С АУСН такого делать нельзя.

Налоговый период — календарный месяц, то есть налог надо платить ежемесячно.

Для тех, кто выбрал АУСН «Доходы минус расходы», будет еще минимальный налог — 3% от всех доходов. Его придется платить, если по итогам года бизнес получит убыток, доход, равный нулю, либо налог, рассчитанный в обычном порядке, окажется меньше минимального налога.

Допустим, доходы ИП за год — 1 млн рублей, а расходы — 900 000 Р. Если считать обычный налог при АУСН, то получится, что нужно заплатить 20 000 Р: 20% × (1 000 000 Р − 900 000 Р). Но 3% от дохода — 30 000 Р, поэтому ИП придется заплатить эту сумму.

Учет доходов и расходов плательщики ведут в личном кабинете на сайте ФНС. Доходы и расходы признаются на дату поступления или списания денег на счет или со счета. Если бизнес использует ККТ — на дату пробития кассового чека. Выданные аванс или предоплата тоже считаются расходами на АУСН.

Выбранный объект налогообложения в течение календарного года поменять нельзя. Перейти на новый объект можно лишь со следующего года. Для этого нужно уведомить ИФНС до 31 декабря текущего года.

Как считать и платить налог на АУСН

Самостоятельно бизнесу ничего считать не надо — за него это сделает налоговая инспекция. Она получит сведения о доходах и расходах:

- Через онлайн-кассу.

- От уполномоченного банка.

- От самого плательщика через его личный кабинет, если доход получили без кассы и не на расчетный счет — например, какой-то взаимозачет. Сведения о таком доходе нужно ежемесячно передавать в налоговую через личный кабинет не позднее пятого числа следующего месяца.

ИФНС рассчитает налог и пришлет уведомление в личный кабинет до 15 числа следующего месяца. Сам налог уплачивается в составе единого налогового платежа, однако срок уплаты не изменился — не позднее 25-го числа следующего месяца.

Налог на объекте «доходы» можно уменьшить на торговый сбор — сейчас его платят только в Москве. Чтобы инспекция учла этот момент, плательщику нужно представить уведомление о постановке на учет в качестве плательщика торгового сбора.

Еще есть возможность подключить что-то вроде автоплатежа АУСН-налога. Бизнес может через личный кабинет или банк дать свое согласие на то, чтобы налоговики сами сообщали банку сумму налога, которую надо заплатить. В этом случае банк будет списывать ее автоматически.

АУСН и страховые взносы

Компании и ИП на автоматизированной упрощенке не платят за работников взносы на медицинское, пенсионное и социальное страхование. По ним установлены нулевые тарифы. Работники от этого никак не пострадают: деньги, которые недополучит Социальный фонд РФ, ему компенсирует федеральный бюджет. То есть у работников будут идти стаж и начисляться пенсионные баллы. Их доходы и взносы, начисленные по обычному, а не по нулевому тарифу, будут отражены на индивидуальных лицевых счетах в СФР.

Работодателям нужно платить только страховые взносы от несчастных случаев на производстве и профзаболеваний. Сумма фиксированная, в 2023 году это 2217 Р за год независимо от количества сотрудников. Сумма ежегодно индексируется. Платить взносы нужно равными частями в течение года. Отсрочек и рассрочек по ним нет.

Предприниматели на АУСН также освобождаются от уплаты фиксированных взносов за себя — в том числе и от взноса в 1% с доходов, превышающих 300 000 Р. Получается, что ИП без работников на АУСН вообще не платит никаких страховых взносов.

Какую отчетность сдают на АУСН

Еще одна важная особенность нового спецрежима — минимум отчетности. Не нужно сдавать:

- Налоговую декларацию.

- Расчет по страховым взносам.

- Расчет 6-НДФЛ.

Что придется сдавать:

- Декларацию по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС.

- Бухгалтерскую отчетность — для организаций.

- Форму ЕФС-1 с подразделом 1.1 (аналог СЗВ-ТД) — при приеме, увольнении, переводе сотрудников и других кадровых изменениях.

- Форму ЕФС-1 с подразделом 1.2 (аналог СЗВ-СТАЖ) на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях.

Чего нельзя делать на новом режиме

Тем, кто применяет АУСН, запрещается:

- Совмещать ее с другими режимами налогообложения. Например, ИП не может быть одновременно на патенте и на автоматизированной упрощенке.

- Брать к себе налоговых нерезидентов и нанимать сотрудников на работы, которые дают право на досрочную пенсию. Прежде всего это вредные производства.

- Платить зарплату наличными или минуя банк, где у работодателя открыт счет.

- Выплачивать доходы, облагаемые НДФЛ по ставкам 9% и 35%. Еще на АУСН нельзя выплачивать доходы в натуральной форме или доходы в виде материальной выгоды — это, например, беспроцентный или низкопроцентный заем работнику.

Обычная упрощенка и АУСН: сравнение

Я сравнила основные критерии двух упрощенных спецрежимов. Вот что получилось.

Сравнение УСН и АУСН

| УСН | АУСН | |

|---|---|---|

| Лимит годового дохода | 251,4 млн рублей в 2023 году | 60 млн рублей |

| Сколько можно нанять работников | Не больше 130 человек | Не больше 5 человек |

| Ставка налога на объекте «Доходы» | От 1% до 6% в зависимости от региона или 8% — с квартала, когда доходы превысили 188,55 млн рублей или работников стало больше 100 человек | 8% |

| Ставка налога на объекте «Доходы минус расходы» | От 5% до 15% в зависимости от региона или 20% с квартала, когда доходы превысили 188,55 млн рублей или работников стало больше 100 человек | 20% |

| Ставка минимального налога на объекте «Доходы минус расходы» | 1% от всех доходов | 3% от всех доходов |

| Суммы, на которые можно уменьшить налог при объекте «Доходы» | На страховые взносы, на больничные пособия за первые 3 дня болезни, на торговый сбор | На торговый сбор |

| Затраты, которые можно учесть на объекте «Доходы минус расходы» | Закрытый перечень разрешенных расходов из п. 1 ст. 346.16 НК РФ | Закрытого перечня разрешенных расходов нет. Но в законе перечислены расходы, которые нельзя учесть: например, материальная помощь работникам и оплата дополнительных отпусков |

| Налоговый период | Календарный год | Календарный месяц |

| Частота уплаты налога | 4 раза в год — это три авансовых платежа и налог за год | Ежемесячно. Можно сделать автоплатеж |

| Налоговый учет | Надо вести книгу учета доходов и расходов | Надо вести учет доходов и расходов в онлайн-кабинете |

| Страховые взносы на ОПС, ОМС и ВНиМ за работников и за ИП | Есть | Нет |

| Исчисление налога | Налог считает сама фирма или ИП | Налог считает ИФНС по данным от банка, ККТ и из личного кабинета плательщика |

| Обязанности НДФЛ-агента | Фирма или ИП сама считает, удерживает и уплачивает НДФЛ с выплат физлицам, сдает расчет 6-НДФЛ | Считает, удерживает и уплачивает агентский НДФЛ банк. Расчет по этому налогу сдавать не надо — всю информацию по работникам в ИФНС предоставит тоже банк |

УСН

251,4 млн рублей в 2023 году

Сколько можно нанять работников

УСН

Не больше 130 человек

Ставка налога на объекте «Доходы»

УСН

От 1% до 6% в зависимости от региона или 8% — с квартала, когда доходы превысили 188,55 млн рублей или работников стало больше 100 человек

Ставка налога на объекте «Доходы минус расходы»

УСН

От 5% до 15% в зависимости от региона или 20% с квартала, когда доходы превысили 188,55 млн рублей или работников стало больше 100 человек

Ставка минимального налога на объекте «Доходы минус расходы»

Суммы, на которые можно уменьшить налог при объекте «Доходы»

УСН

На страховые взносы, на больничные пособия за первые 3 дня болезни, на торговый сбор

Затраты, которые можно учесть на объекте «Доходы минус расходы»

АУСН

Закрытого перечня разрешенных расходов нет. Но в законе перечислены расходы, которые нельзя учесть: например, материальная помощь работникам и оплата дополнительных отпусков

УСН

4 раза в год — это три авансовых платежа и налог за год

АУСН

Ежемесячно. Можно сделать автоплатеж

УСН

Надо вести книгу учета доходов и расходов

АУСН

Надо вести учет доходов и расходов в онлайн-кабинете

Страховые взносы на ОПС, ОМС и ВНиМ за работников и за ИП

УСН

Налог считает сама фирма или ИП

АУСН

Налог считает ИФНС по данным от банка, ККТ и из личного кабинета плательщика

УСН

Фирма или ИП сама считает, удерживает и уплачивает НДФЛ с выплат физлицам, сдает расчет 6-НДФЛ

АУСН

Считает, удерживает и уплачивает агентский НДФЛ банк. Расчет по этому налогу сдавать не надо — всю информацию по работникам в ИФНС предоставит тоже банк

Что выгоднее: УСН или АУСН

Однозначно сказать нельзя — нужно считать отдельно для каждого конкретного бизнеса. У АУСН много ограничений.

К примеру, для ИП без работников с годовым доходом в несколько миллионов рублей обычная УСН с объектом «Доходы» будет выгоднее, чем автоматизированная упрощенка — просто потому, что на обычной УСН ставка налога ниже.

Допустим, ИП заработал за 2022 год 4 млн рублей, а сумму взноса в 1% внес до того, как год истек. Сравним на цифрах.

Сравнение размеров налоговых отчислений

| Показатель | УСН «доход» | АУСН «доход» |

|---|---|---|

| Доход за год | 4 млн рублей | 4 млн рублей |

| Ставка налога | 6% | 8% |

| Сумма налога (строка 1 × строка 2) | 240 000 Р | 320 000 Р |

| Фиксированные страховые взносы на ОПС и ОМС за себя | 43 211 Р (34 445 Р + 8766 Р) |

0 Р |

| 1%-й взнос в ПФР с дохода свыше 300 000 Р ((4 млн − 300 000) × 1%) | 37 000 Р | 0 Р |

| Общая сумма взносов (строка 4 + строка 5) | 80 211 Р | 0 Р |

| Сумма налога к уплате | 159 789 Р (240 000 Р − 80 211 Р) |

320 000 Р |

| Общая сумма налога и взносов, которую надо заплатить в бюджет | 240 000 Р | 320 000 Р |

АУСН «доход»

4 млн рублей

Сумма налога (доход × ставка налога)

Фиксированные страховые взносы на ОПС и ОМС за себя

УСН «доход»

43 211 Р

(34 445 Р + 8766 Р)

1%-й взнос в ПФР с дохода свыше 300 000 Р ((4 млн − 300 000) × 1%)

Общая сумма взносов (фиксированные взносы + 1%-й взнос)

УСН «доход»

159 789 Р

(240 000 Р − 80 211 Р)

Общая сумма налога и взносов, которую надо заплатить в бюджет

Получается, что в этом случае выгода от обычной УСН 6% — 80 000 Р, и АУСН сильно проигрывает.

А с патентной системой налогообложения АУСН тем более вряд ли сможет конкурировать. Ведь патент обычно гораздо выгоднее обычной упрощенки. Кстати, на ПСН выше ограничение по работникам — до 15 человек, и тоже нет декларации.

Но не исключено, что микробизнес с работниками сможет неплохо сэкономить на автоматизированной упрощенке за счет нулевых взносов. Однако, повторюсь, все надо тщательно просчитать.

Будут ли проверять бизнес на АУСН

Выездных налоговых проверок для тех, кто на АУСН, не будет. Еще их освободили от проверок по взносам на производственный травматизм.

Единственные проверки, которые останутся — камеральные. Их будут проводить за весь календарный год, когда плательщик применял АУСН, начиная с 1 февраля. Максимальный срок камеральной проверки — 3 месяца.

Если бизнес нарушил условия спецрежима в течение года, налоговики проведут проверку за период применения АУСН со дня, следующего за днем:

- когда плательщик сам письменно уведомил ИФНС об утрате права на спецрежим;

- когда инспекция направила плательщику уведомление об утрате права на спецрежим.

Если фирма на АУСН решит ликвидироваться и запись об этом появится в ЕГРЮЛ, у нее тоже проведут камеральную проверку. И пока она не закончится, ликвидация не может завершиться.

Как перейти на автоматизированную УСН

На АУСН с 1 июля 2022 года могли перейти только те, кто зарегистрировал бизнес начиная с этой даты.

С 2023 года к АУСН могут подключиться уже действующие компании и предприниматели, при условии, что до 9 января 2023 года они подали уведомление через личный кабинет.

Те, кто выбрал АУСН, не смогут в течение календарного года перейти на другой режим налогообложения.

Что делать, если бизнес утратил право на АУСН

Если бизнес не смог соблюсти какой-то критерий спецрежима — например, год еще не кончился, а доход уже превысил 60 млн рублей — право на применение АУСН утрачивается.

Об этом плательщик должен уведомить ИФНС через личный кабинет или через свой банк не позднее 15 числа месяца, следующего за месяцем, в котором нарушен критерий. С того месяца, в котором утрачено право на АУСН, плательщик считается перешедшим на общий режим налогообложения.

Если об этом не сообщить, а налоговики сами это обнаружат, тогда ИФНС в течение 10 дней направит плательщику через его личный кабинет уведомление об утрате права на применение спецрежима.

Запомнить:

- Автоматизированная УСН — новый экспериментальный налоговый спецрежим для микробизнеса. Его начали тестировать с 1 июля 2022 года в четырех регионах: Москве, Московской и Калужской областях, Республике Татарстан.

- Сначала на спецрежим могли перейти только вновь зарегистрированные фирмы и ИП, а с 2023 года могут уже все остальные.

- На новом спецрежиме бизнесу не нужно самому считать налог, сдавать декларацию и платить обязательные страховые взносы за работников, а ИП еще и за себя. Выездных проверок тоже нет.

- Ставки налога на АУСН выше, чем на обычной упрощенке: 8% и 20%. Лимит по годовому доходу — 60 млн рублей.

- Налог на АУСН нужно платить ежемесячно, а счет можно открыть только в определенном банке из перечня ФНС.

От системы налогообложения зависит, сколько налогов заплатит малый бизнес, сложно ли будет их рассчитывать, придется ли для этого нанимать бухгалтера или предприниматель справится сам. Расскажем, как выбрать налоговый режим, чтобы не тратить лишние деньги и время.

Что такое налоговый режим

Бизнес платит налоги по определенным правилам и формулам. Попросту говоря, налоговый режим (или система налогообложения) — и есть тот набор формул, по которым придется рассчитывать и перечислять в бюджет налоги. В России несколько таких систем, они отличаются по количеству налогов и их размеру, по числу отчетов, которые придется сдавать. В каждой системе есть свои допуски и критерии: если бизнес подходит под эти допуски — имеет право применять систему, если «не влезает» — то нет.

- ОСНО — общая система налогообложения — базовая система, на которой по умолчанию оказываются все новые компании и ИП, если они не выберут другой режим и не напишут об этом уведомление в налоговую. Поэтому ОСНО называют основной системой, или «классикой», а остальные налоговые режимы — специальными, или спецрежимами.

- УСН — упрощенная система налогообложения, упрощенка;

- АУСН — автоматизированная упрощенная система налогообложения;

- ПСН — патентная система налогообложения, патент.

- НПД — налог на профессиональный доход — для самозанятых.

Что влияет на выбор налогового режима

Какие же параметры показывают, сможете вы применять конкретную систему налогообложения или нет? Перечисляем.

- Объем годовой выручки. Скажем, для УСН это 219 200 млн рублей, для ПСН и АУСН — 60 млн рублей, для НПД — 2,4 млн рублей, а для ОСНО ограничений нет.

- Число сотрудников. На упрощенке можно работать со штатом до 130 человек, на патенте — до 15 человек, на АУСН — до 5 человек, на НПД вовсе нельзя нанимать персонал, а на ОСНО ограничений снова нет.

- Организационно-правовая форма — ИП, ООО и пр. Например, ИП могут работать на ПСН и НПД, а ООО — нет.

- Виды деятельности. На ОСНО можно работать при любом виде деятельности, а вот у каждого спецежима есть список видов, для которых его можно применять. Это прописано в Налоговом кодексе и региональных законах, мы расскажем об этом подробнее, когда будем говорить о каждом спецрежиме.

Есть и другие допуски для спецрежимов: стоимость основных средств, наличие филиалов и пр. Об этом мы тоже расскажем позже.

Как выбрать налоговый режим

Шаг 1. «Отфильтруйте» все возможные режимы по организационно-правовой форме. Например, у вас ООО: подойдут ОСНО, УСН и АУСН. Если у вас ИП, подойдет любой из режимов.

Шаг 2. Учитываем регион. Так, АУСН сейчас работает в порядке эксперимента и перейти на нее можно только в Москве, Московской и Калужской областях и Республике Татарстан.

Шаг 3. Смотрим на годовую выручку. Если по бизнес-плану вы должны заработать 45 млн рублей, то НПД уже не подойдет, а вот патент, упрощенка и ОСНО — да.

Шаг 4. Считаем работников в штате. Например, у вас 60 сотрудников: патент и НПД отпадают, остается упрощенка и ОСНО.

Шаг 5. Отсекаем налоговые режимы по видам деятельности: проверяем допуски для вашего вида. Скажем, страховщики не работают на УСН.

Шаг 6. Проверяем остальные критерии: например, компания с филиалами или участием другой компании в уставном капитале более 25% не может применять УСН.

Шаг 7. Если к этому шагу у вас еще есть выбор, рассчитайте налоговую нагрузку. Для этого посмотрите, какие налоги платят на каждом подходящем налоговом режиме, и рассчитайте суммы по вашим плановым или текущим доходам. Потом сравните их и выберите самый выгодный налоговый режим.

Выбор системы налогообложения можно сделать автоматически — с помощью бесплатного калькулятора от Контур.Бухгалтерии. Калькулятор поможет отсечь неподходящие режимы, подскажет, как заполнить поля для расчета, и покажет налоговую нагрузку по каждой системе. Вам останется только выбрать выгодный режим.

УСН: налоги и отчеты, кому подходит

Упрощенка — один из самых понятных и выгодных спецрежимов для малого бизнеса, правила работы и перехода на УСН есть в гл. 26.2 НК РФ. На упрощенке платят один налог (правда, если у компании есть транспорт и земля, то транспортный и земельный налог платятся отдельно). Каждый квартал перечисляют так называемые «авансы по налогу», а по итогам года рассчитывают и платят остаток налога. А вот налоговая декларация одна — ее сдают раз в год: организации до 31 марта, ИП — до 30 апреля.

Плюс системы еще и в том, что власти вашего региона могут снизить налоговую ставку по УСН для некоторых видов бизнеса, тогда экономия будет еще заметнее.

На УСН не надо работать с НДС. Поэтому другим компаниям, которые платят НДС, не выгодно покупать у компаний или ИП на УСН товары и услуги. Так что «ОСНОшники» стараются не работать с «упрощенцами».

Допуски и ограничения при работе на УСН:

- годовой доход — не более 219,2 млн. рублей;

- число сотрудников — не более 130;

- стоимость основных средств — не более 150 млн. рублей;

- в уставном капитале компании должно быть не более 25% вклада другой организации;

- у компании не должно быть филиалов;

- на упрощенке нельзя работать производителям подакцизных товаров, добывать полезные ископаемые, работать с ценными бумагами, давать кредиты: в ст. 346.12 НК РФ перечислены все, кому нельзя работать на УСН.

Правила расчета налога на упрощенке зависят от объекта налогообложения. Это та сумма, с которой платится налог. На УСН есть два варианта:

- доходы;

- доходы минус расходы.

УСН «Доходы»

Налоговая ставка — от 1 до 6 % в зависимости от региона и вида деятельности. Обычно этот вариант выгоден, если ваши расходы сложно подтвердить или расходы составляют менее 60% от доходов. Если годовой доход компании от 164,4 до 219,2 млн рублей или число сотрудников от 100 до 130 человек, ставка вырастает до 8%.

Из суммы налога можно вычесть уплаченные страховые взносы: это взносы ИП “за себя” и взносы за сотрудников. Здесь мы подробнее рассказываем об уменьшении налога на сумму взносов.

Вести учет и сдавать отчетность на УСН “Доходы” можно самостоятельно, чтобы экономить на бухгалтере. Лучше это делать не в таблицах Excel, а в специальной программе или сервисе. Скажем, сервис Контур.Бухгалтерия рассчитает налог, заполнит книгу учета доходов и расходов и налоговую декларацию, предупредит о сроках платежей и отчетности. Для сотрудников — рассчитает и оформит зарплаты, взносы, НДФЛ, отчеты.

УСН “Доходы минус расходы”

Налоговая ставка — от 5 до 15% в зависимости от региона и вида деятельности. Будет выгоден, если ваши расходы легко подтвердить документами, и они составляют более 60% от доходов. Если годовой доход компании от 164,4 до 219,2 млн. рублей или число сотрудников от 100 до 130 человек, ставка вырастает до 20%.

Уплаченные страховые взносов за ИП и сотрудников можно включить в расходы. Но не все расходы уменьшают налоговую базу, с которой платят налог. Для признания расхода есть требования:

- расход обоснован и совершен с целью получение дохода;

- расход упомянут в списке из ст. 346.16 НК РФ;

- вы получили от поставщика то, за что платите деньги, и полностью расплатились;

- есть документы, которые подтверждают расход;

- если расходы связаны с товарами для перепродажи, то списать их можно только после продажи этих товаров.

Чтобы не запутаться с учетом расходов на УСН, лучше вести учет в специальном сервисе или привлечь бухгалтера. Скажем, веб-сервис Контур.Бухгалтерия учитывает расходы по всем правилам, рассчитывает платежи, заполняет КУДиР и декларацию, формирует платежки, напоминает о датах платежей и отчетов. В сервисе есть зарплатный блок для работы с сотрудниками. А с помощью управленческих отчетов руководитель сможет контролировать финансы.

Автоматизированная УСН: кто может перейти

Это новый экспериментальный режим, который похож на УСН тем, что тоже имеет два вариант налогообложения — налог можно уплачивать с доходов и с доходов за вычетом расходов. На этом сходство заканчивается.

Во-первых, АУСН пока работает только в Москве, Московской и Калужской областях и Республике Татарстан. Во-вторых, численность работников за месяц должна быть не больше 5 человек, включая внешних совместителей и исполнителей на гражданско-правовых договорах. При этом все работники должны быть резидентами РФ, то есть находиться в России не менее 183 дней в течение 12 месяцев. В-третьих, лимит годового дохода — 60 млн рублей. В-четвертых, АУСН нельзя совмещать с другими налоговыми режимами.

Ставки на АУСН выше, чем на обычной УСН. При объекте налогообложения «доходы» — 8 %, при объекте «доходы минус расходы» — 20 % стандартный и 3 % минимальный налог.

Но есть у этого режима и преимущества. Так, не придется самостоятельно рассчитывать налог, отчетности будет гораздо меньше, часть функций по НДФЛ возьмут на себя банки, за сотрудников не нужно платить страховые взносы, а предприниматели не платят их и за себя, не будет выездных налоговых проверок.

ОСНО: учет, отчетность, сложность

Малый бизнес редко выбирает ОСНО: только если видит выгоду в работе с плательщиками НДС — многие поставщики и покупатели охотнее сотрудничают с теми, кто тоже платит налог на добавленную стоимость. Этот налог платят на ОСНО, а еще — налог на прибыль и налог на имущество организаций, если в собственности есть недвижимость. Если есть транспорт и земля — налоги по ним платятся отдельно. Отчетность по каждому из налогов сдают ежеквартально.

На ОСНО придется вести полноценный бухгалтерский и налоговый учет — довольно сложный и кропотливый. Это вряд ли возможно без специальных бухгалтерских знаний, даже если вы работаете в специализированном сервисе. Так что на ОСНО компании и ИП чаще всего работают с бухгалтером.

Но все же бухгалтерские сервисы упрощают работу и избавляют от ошибок. Например, в Контур.Бухгалтерии есть специальный инструмент “Расчет НДС”, который помогает сокращать налог к уплате, подсказывает, каких документов в системе не хватает и какие ошибки в учете допущены.

Патент: критерии, совмещение

Патент похож на отмененный с 2021 года режим ЕНВД. Здесь размер налога зависит не от фактических доходов, а от потенциально возможных. Такой доход устанавливают региональные власти, рассчитать стоимость патента можно на официальном сайте налоговой.

Работать на ПСН легко: нужно вовремя вносить платежи за патент и вести книгу учета доходов. Если у вас есть транспорт и земля — платить налоги по ним, а если есть сотрудники — уплачивать НДФЛ, взносы и сдавать отчеты по персоналу. С 2021 года стало можно уменьшать сумму патента на страховые взносы за себя и сотрудников по аналогии с отмененным ЕНВД.

Вот допуски к работе на патенте:

- работать на ПСН могут только ИП;

- ваш вид деятельности должен подходить под ПСН, в каждом регионе свой список (скажем, общепит, детские центры развития, фотоуслуги), уточняйте эти сведения в своей налоговой;

- в штате предпринимателя не более 15 сотрудников;

- годовой доход — не более 60 млн. рублей.

Сдавать отчетность на патенте не нужно, кроме отчетов по сотрудникам. Поэтому справиться с учетом и отчетами на ПСН можно и самостоятельно. В Контур.Бухгалтерии есть возможность работать на патенте.

НПД: кому подходит

Налог на профессиональный доход — режим для самозанятых. Если вы временно или постоянно работаете сами на себя и продаете товары или услуги собственного производства, а ваши доходы — не более 2,4 млн рублей в год, то можно рассматривать этот режим. Его могут применять физлица и индивидуальные предприниматели. Один из плюсов этого режима — на нем не нужно платить страховые взносы “за себя”.

Совмещение налоговых режимов

Иногда в бизнесе выгодно выделить два направления, и по каждому из них применять свой налоговый режим. С 2021 года совмещать разные режимы могут только предприниматели. Есть два варианта:

- УСН + патент;

- ОСНО + патент.

ОСНО и упрощенку совмещать нельзя, оба эти режима — базовые и распространяются на всю деятельность. А НПД нельзя совмещать ни с чем.

Резюмируем: внимательно изучите, подходит ли вам каждый из налоговых режимов по допускам и критериям, сравните налоговую нагрузку с помощью нашего бесплатного калькулятора и работайте на самом выгодном для вашего бизнеса режиме. А веб-сервис Контур.Бухгалтерия поможет вести учет, начислять зарплату и отчитываться на любой системе налогообложения или при их совмещении. Первые две недели все новички работают бесплатно.

Содержание:

- Что такое налоговый режим

- На что влияет выбор налогового режима

- Как выбрать налоговый режим

- НДФЛ 15%

- УСН «Доходы»

- Автоматизированная упрощенная система налогообложения (АУСН)

- Патентная система налогообложения (ПСН)

- Единый сельскохозяйственный налог (ЕСХН)

- Налог на профессиональный доход (НПД)

- Общая система налогообложения (ОСНО)

Что такое налоговый режим

Под «налоговым режимом» подразумеваются условия деятельности, которые влияют на размер начисленных сборов и набор отчетности, подлежащей сдаче в контролирующие органы.

Вид налогообложения может быть:

- общим, при котором предприятие отчитывается по всем налогам, предусмотренным законодательством;

- специальнымотражен в разделе VIII.1 НК РФ, подразумевающим особые условия ведения деятельности.

Такой режим считается более узким по сравнению с общим, потому что предприятие:

- ведет бухгалтерию в сокращенной форме,

- освобождается от многих сборов.

На что влияет выбор налогового режима

Бизнес и налоги напрямую взаимосвязаны. От того, какой вид налогообложения в 2022 году будет применять предприятие, будет зависеть:

- нагрузка на бухгалтера (штатного или по найму);

- какой налог на бизнес заплатит предприятие (в зависимости от ставки);

- количество деклараций, необходимых для предоставления в налоговые органы.

Как выбрать налоговый режим

Чтобы снизить налоговую нагрузку и не допустить нарушение налогового законодательства, руководителю перед выбором вида систем налогообложения необходимо ознакомиться с ключевыми факторами:

- Вид предприятия — ООО или ИП. К примеру, патент может приобрести только ИП.

- Вид деятельности. В некоторых случаях выгоднее будет приобретение патента, а при определенных условиях подходящей станет «упрощенка».

- Уровень годовой выручки. После оценочного анализа выручки можно сократить варианты налогообложения. К примеру, с выручкой более 200 млн рублей в год предприятие не сможет применить упрощенную систему налогообложения.

- Численность штата. У некоторых режимов налогообложения (например, патент и УСН) выдвигаются требования по максимальному количеству наемных работников. Предприятие, имеющее более 130 сотрудников, не может встать на учет по «упрощенке». А самозанятость доступна для применения только в если нет наемных сотрудников.

Чтобы определить, какие налоги малый бизнес заплатит в 2022 году, необходимо изучить все их ограничения (указаны в НК РФ) и просчитать примерный уровень налогообложения, опираясь на ежегодную выручку и размер налоговой ставки.

НДФЛ 15%

Объект налогообложения при НДФЛ — это доходы физлиц, полученные в том числе в материальной форме. Тогда плательщики — получатели такого дохода.

Отчетным периодом считается один календарный год.

В 2020 году в статью 224 НК РФ были внесены изменения, на основании которых ставка налога на полученные доходы в сумме, превышающей 5 млн рублей, составит 15%. Для всех доходов ниже указанной суммы применяется ставка в 13%.

Учету подлежат доходы:

- трудовой деятельности (заработная плата, премиальные выплаты);

- долевого участия;

- сделки по операциям с ценными бумагами (в том числе продажи);

- инвестиционного товарищества;

- выигрыша в лотерею, иные азартные игры;

- прибыли контролируемой иностранной компании.

Например, доход руководителя компании за год составил 780 тыс. руб. (65 тыс. руб. в месяц), вычеты не предоставляются. В таком случае будет применяться повышенная ставка 15%, поскольку полученный доход превысил 5 млн рублей.

УСН «Доходы»

Упрощенную систему могут применять компании, у которых:

- численность штата — менее 130 человек;

- доход не превышает 200 млн рублей;

- остаточная стоимость ОС — меньше 150 млн рублей.

При «упрощенке» бизнес освобождается от применения других платежей:

- налога на прибыль бизнеса;

- налога на имущество, используемое в рабочих целях;

- НДС.

Вид налогообложения — доходы. Ставка — 6%. В некоторых регионах применяются нормативно-правовые акты, снижающие налоговую ставку по УСН.

Актуальную информацию можно посмотреть на официальном сайте ФНС.

Оплата авансовых платежей осуществляется раз в квартал (не позднее 25 числа четвертого, седьмого и десятого).

Декларации по УСН сдается раз в год, не позднее:

- 31 марта для организаций;

- 30 апреля для ИП.

Читайте также:

Упрощенка: 6 законных способов уменьшить налоги в 2022 году

Говорят, что Минфин предложил ввести новые налоги. Так ли это и как может повлиять на бизнес?

Автоматизированная упрощенная система налогообложения (АУСН)

АУСН — новый налог, действующий в форме эксперимента с 01.07.2022 в городе Москве и Московской области, республике Татарстан, Калужской области, и продлится он до 31.12.2027 года.

Плюсы АУСН:

- практически отменяется отчетность;

- налоги рассчитываются автоматически.

Налоговый режим рассчитан на предприятия с численностью работников меньше пяти человек и суммой годового дохода меньше 60 млн рублей.

Налоговый период — один месяц.

Налоговая ставка составит 8% для объекта налогообложения «доходы» и 20% — «доходы минус расходы». Сумма налога будет рассчитана автоматически и появится в личном кабинете плательщика.

Срок оплаты — до 25 числа месяца, следующего за отчетным.

Особенности АУСН:

- не нужно платить страховые взносы как за ИП, так и за работников (кроме взносов за травматизм).

- плательщик освобождены от выездных налоговых проверок.

Патентная система налогообложения (ПСН)

ПСН — специальный вид налогообложения для ИП с определенным видом деятельности, перечень которых устанавливается на уровне субъекта (чаще всего — торговля, общественное питание, оказание услуг).

Особенность этого режима — приобретение патента на занятие предпринимательской деятельностью на конкретный срок (от одного до 12 месяцев), который признается налоговым периодом.

Определены условия, при которых применение патентной системы налогообложения запрещено:

- торговля подакцизными товарами (алкоголь, сигареты);

- заключение договора доверительного управления имуществом или простого товарищества;

- несоответствие разрешенным для применения патента кодам ОКВЭД.

Максимальная численность работников для применения патента — 15 человек.

При применении патентной системы налогообложения в 2022 году предприниматель освобождается от уплаты следующих налогов:

- НДФЛ;

- налога на имущество, используемого для ведения бизнеса;

- НДСза исключениями, указанными в НК РФ.

Приобретение патента возможно в совокупности с применением иного режима налогообложения.

Налоговая база состоит из потенциально возможного дохода, установленного на региональном уровне и зависящего от сферы бизнеса. Налоговая ставка — 6%. Налоговая декларация в контролирующий орган не предоставляется.

Единый сельскохозяйственный налог (ЕСХН)

Плательщиками ЕСХН являются сельхозтоваропроизводители — юридические лица и ИП, производящие продукцию сельского хозяйства по направлению животноводства и растениеводства.

Применяя систему единого сельскохозяйственного налога, субъекты бизнеса освобождаются от уплаты прочих налогов, непосредственно относящихся к их предпринимательской деятельности (НДФЛ, налог на имущество).

Объект налогообложения — разница между выручкой и расходами. Ставка налога — 6%.

Налоговый период для оплаты — полугодие, для сдачи отчетности — один год. Авансовые платежи должны быть уплачены до 25 июля, января. Дата сдачи годовой декларации и полной оплаты налога — 31 марта.

Читайте также:

Как выбрать систему налогообложения для стартапа: разница между ОСНО, УСН и АУСН

Битва самозанятости, ИП и ООО: какой вариант выбрать?

«Схема хороша для оборотов до 20 млн рублей в год»: бизнес о новом налоговом режиме от ФНС

Налог на профессиональный доход (НПД)

Граждане, уплачивающие налог на профессиональный доход, признаются самозанятыми. Режим налогообложения введен в экспериментальной форме с 2019 года, на сегодняшний день действует во всех регионах России.

Ведение бизнеса при НПД, начиная с постановки на учет, осуществляется дистанционно, с помощью кабинета в приложении «Мой налог».

Условия для получения самозанятости такие:

- Отсутствие наемных работников.

- Реализация товаров собственного производства (продовольственных и непродовольственных).

- Оказание услуг населению (установка дверей, техническое обслуживание автомобилей, массаж, организация творческих мастерских).

Налогооблагаемой базой признается тот доход, который плательщик НПД самостоятельно отразил в мобильном приложении.

Налоговая ставка — 4%. Однако государство предоставило самозанятым бонус в сумме 10 000 рублей, которые направлены на оплату 1% от 4%. Таким образом, пока действует бонус, с 1000 рублей самозанятый оплатит налог в размере 30 рублей, а государство — остальные 10 рублей.

Расчетный период — месяц. Оплата налога осуществляется не позднее 25 числа. Декларация и иная бумажная отчетность в ФНС не предоставляется.

Пенсионное обеспечение для самозанятых добровольное. В случае подписания соглашения с Пенсионным фондом размер страховых выплат устанавливает сам самозанятый, а решение по начислению стажа принимает Пенсионный фонд (исходя из суммы полученных взносов).

Общая система налогообложения (ОСНО)

Если предприятие не подходит под применение специальных налоговых режимов, оно обязано применять общую систему налогообложения. Для применения ОСНО нет ограничений по количеству работников, остаточной стоимости фондов или ежегодной выручке.

Применение общей системы налогообложения в 2022 году предполагает уплату:

| Налог | Налогооблагаемая база | Налоговая ставка | Сдача деклараций | Уплата налогов |

| НДС |

|

|

Ежеквартально (до 25 числа) | Ежемесячно (до 25 числа) |

| Налог на прибыль (только для юридических лиц) | Разница между выручкой и затратами | 20% |

|

|

| Налог на имущество | Кадастровая стоимость имущества для бизнеса | Устанавливается на уровне региона (максимальная — 2,2%) | Для ИП не предусмотрена, для юрлиц — по решению региональных властей | 1 декабря |

| НДФЛ (только для ИП) | Разница между выручкой и затратами | 13% | Ежегодно, до 30.04. |

|

Решение о том, какой налог для малого бизнеса применять в 2022 году, принимает руководитель. Важно внимательно изучить все критерии, влияющие на вид налогообложения, и просчитать размер налоговых платежей для оптимизации расходов предприятия.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Законы

АУСН: как будет работать новая система налогообложения и кому подойдёт

С 1 июля 2022 года в России появится новый налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). АУСН вводят в порядке эксперимента в четырёх регионах. Рассказываем, кому подойдёт новый режим и чем он отличается от упрощёнки.

Чем отличается АУСН

Главное отличие АУСН — автоматизация. Тем, кто выберет новый режим, не придётся подавать декларации: налоговая сама посчитает сумму налога и пришлёт уведомление в личном кабинете. Данные о доходах налоговая будет получать из показаний касс и сведений банков.

При АУСН банк становится посредником между предпринимателем и налоговой. Бизнес проводит все платежи через кассу, банк передаёт данные в ФНС, ФНС начисляет налог. Для АУСН подойдёт не любой банк, а только тот, который включат в перечень уполномоченных. Список налоговая позже опубликует на своём сайте.

Как считать и платить налоги на АУСН

На АУСН предприниматель может выбрать два варианта, как будет рассчитываться налог: с доходов минус расходы или с доходов. Менять объект налогообложения можно раз в год. Ставка налога:

- при объекте налогообложения «доходы» — 8%,

- «доходы минус расходы» — 20%.

Платить налог надо каждый месяц. Например, сумму налога за январь нужно внести до 25 февраля.

Чтобы вычесть из налогооблагаемой базы расходы, необходимо внести их в личный кабинет налоговой. Расходы засчитают, если они оплачены безналичным способом и есть чек.

На АУСН вводится минимальный налог — он рассчитывается по формуле: доходы х 3%. Если по итогам месяца налог, рассчитанный обычным способом, окажется меньше минимального, то придётся заплатить минимальный.

Предположим, доход предпринимателя за месяц — 100 000 ₽, а расходы — 90 000 ₽. Если рассчитывать налог по АУСН «доходы минус расходы», получается 2000 ₽:

(100 000 — 90 000) х 20% = 2000

ФНС умножит доходы предпринимателя на 3% и посчитает минимальный налог — 3000 ₽:

(100 000 х 3%) = 3000

Сумма минимального налога больше, чем сумма налога, рассчитанная обычным способом, значит, предприниматель по итогам месяца заплатит 3000 ₽.

Для тех, кто с Эвотором

Чтобы следить финансами предприятия, выявлять ненужные траты и узнавать, продажи каких товаров приносят больше прибыли, используйте сервис «Книга учёта доходов и расходов». А ещё он поможет вам заполнить декларацию и отправить документ в налоговую — ехать никуда не придётся.

Что с налогами сотрудников

Начислять, удерживать и перечислять НДФЛ с заработной платы сотрудников будет банк, через который предприниматель платит зарплату. Это одно из условий перехода на АУСН.

Что со взносами, страховыми и пенсионными

Предприниматели, которые перейдут на АУСН, не будут платить большинство пенсионных и страховых взносов за себя и сотрудников. Единственный взнос, который остаётся, — взнос на травматизм. Если у вас есть работники, это 2040 ₽ в год, независимо от количества сотрудников.

Для тех, кто с Эвотором

У нас есть сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе и интеграции с 1С. Они помогут наладить складской учёт, контролировать и анализировать продажи, вести КУДиР, а ещё рассчитывать налоговые платежи и взносы.

Кому подходит АУСН

На первом этапе эксперимента перейти на АУСН могут ИП и компании:

- из Москвы,

- Московской области,

- Калужской области,

- Республики Татарстан.

Важные условия:

- не больше пяти сотрудников,

- годовой доход не выше 60 миллионов рублей.

Для нового бизнеса. 1 июля 2022 года АУСН заработает для тех, кто только начинает бизнес. Если вы зарегистрировали ИП или ООО, то в течение 30 дней можно подать уведомление и выбрать автоматизированную УСН. Уведомление подают в личном кабинете на сайте налоговой или в банке, в котором открыт расчётный счёт.

Для всех остальных. Предприниматели, которые уже работают, смогут перейти на АУСН с 1 января 2023 года. Уведомление об изменении системы налогообложения также нужно подать через банк или личный кабинет налоговой. Важно сделать это до 31 декабря 2022 года.

Кто не сможет перейти на АУСН

Кроме тех ИП и компаний, которые состоят на учёте в налоговой в других регионах России, на АУСН не смогут перейти:

- те, кто платит сотрудникам зарплату наличными,

- те, кто применяет другие налоговые режимы: АУСН нельзя ни с чем совмещать,

- те, чьи сотрудники — налоговые резиденты других стран,

- компании, у которых есть филиалы или обособленные подразделения,

- те, кто производит подакцизные товары, за исключением вин,

- ломбарды, нотариусы частной практики, адвокаты.

Если ИП или компания на АУСН перешагнёт порог дохода в 60 миллионов рублей или сотрудников станет больше пяти, об этом нужно сообщить в налоговую или банк. Бизнес переведут на общую систему налогообложения.

Кому выгодно перейти на АУСН

Ставка налога на АУСН выше ставки на упрощёнке. Но из-за отсутствия страховых и пенсионных взносов АУСН может быть выгоднее. Всё зависит от конкретных цифр.

Расчёты показывают, что выгоднее переходить на АУСН предпринимателям с небольшим доходом, при этом наличие сотрудников не имеет значения. Для ИП, у которых сумма налога на упрощёнке превышает сумму платежей в фонды, то есть налог не равен нулю, АУСН может быть невыгодна.

Как налоговая будет проверять тех, кто перешёл на АУСН

Налоговая сможет проводить камеральные проверки: изучать документы, а если найдёт в них несоответствия, попросить пояснить. Срок проверки — до трёх месяцев. Уведомление о начале проверки предпринимателю не направляют. Проверять будут начиная с 1 февраля года, который следует после проверяемого года.

Выездных налоговых проверок для тех, кто платит АУСН, не будет.

Подавайте декларацию с сервисом «КУДиР» всего за десять минут

Чтобы не тратить много времени на бухгалтерские расчёты, заполнение декларации и поездки в ФНС, используйте сервис «КУДиР» от Эвотора, вам потребуется тариф «Макс». Сервис поможет вам быстро и просто заполнить декларацию, а затем отправить документ в налоговую — ехать никуда не придётся.

Форма декларации всегда актуальна и обновляется автоматически, как только налоговая что-то меняет. Вы точно отправите правильный документ.

Как подать декларацию с помощью «КУДиРа»:

- Купите сервис «КУДиР», выберите тариф «Макс» в личном кабинете Эвотора.

- В сервисе зарегистрируйте электронную подпись, которой будете подписывать документы. Как это сделать, читайте в инструкции.

- Заполните декларацию. Сервис подскажет, что и в какие поля вводить.

- Отправьте декларацию в налоговую.

Ву-а-ля, проще не бывает!

Подытожим

- С 1 июля 2022 года в России появится новый налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). АУСН вводят в качестве эксперимента в четырёх регионах: Москве, Татарстане, Московской и Калужской областях.

- Перейти на АУСН смогут ИП и организации с доходом до 60 миллионов рублей в год, у которых не более пяти сотрудников.

- Главное отличие АУСН от упрощёнки — автоматизация. Предпринимателям не нужно будет подавать декларации: ФНС сама посчитает налог на основе данных кассы и банка.

- Ставка налога — 8%, если платить с доходов, и 20% с доходов минус расходы. Платить налог на АУСН нужно каждый месяц.

- На АУСН действует минимальный налог — 3% от доходов. Если налог, рассчитанный обычным способом с доходов минус расходы, получится меньше минимального — придётся заплатить минимальный налог.

- Пенсионные и страховые взносы за себя и сотрудников платить не нужно. Остаётся только взнос на травматизм — 2040 ₽ в год для тех, у кого есть работники.

- АУСН — полностью автоматизированная система, поэтому её не смогут применять те, кто платит сотрудникам зарплату наличными. Совмещать с другими налоговыми режимами нельзя.

- Для бизнеса на АУСН отменяются выездные проверки, но налоговая сможет проводить камеральные проверки.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Актуалочка

Мораторий на банкротство бизнеса в 2022 году

Законы · 21 March

С 1 апреля по 1 октября 2022 года кредиторы не могут обанкротить ИП или компанию, а предприниматели могут получить поддержку от государства. Рассказываем, как мораторий на банкротство помогает бизнесу.

Повышение МРОТ в 2022 году

Законы · 21 March

МРОТ с июля 2022 года составит 15 270 ₽. Разобрались, как его считают, кто и как устанавливает и можно ли платить сотруднику меньше МРОТ. Спойлер: можно, если он работает на полставки или прогульщик.

Как получить субсидии за наём молодых сотрудников

Законы · 21 March

Государство выдаёт субсидии за приём на работу сотрудников младше 30 лет из определённых категорий. Главное требование — кандидат должен состоять на учёте в службе занятости. Рассказываем про другие условия и размер субсидии.

Какие послабления по административным штрафам дали бизнесу

Законы · 21 March

Административные штрафы для малого, среднего и микробизнеса стали меньше, а за первое нарушение теперь назначают только предупреждение. А ещё весь бизнес избавили от двойных штрафов за одинаковые или похожие нарушения.

Кому дали отсрочку по УСН в 2022 году

Законы · 21 March

Социально направленному бизнесу на полгода перенесли сроки уплаты налога по УСН. А сумму налога разрешили вносить в рассрочку ещё полгода.

Какую помощь могут получить предприниматели в Москве

Законы · 21 March

В Москве предприниматели могут рассчитывать не только на поддержку от государства в условиях санкций. В городе действуют собственные программы помощи бизнесу. Рассказываем, на что могут рассчитывать предприниматели из столицы.

Электронные чеки: что делать, если нет чековой ленты

Законы · 21 March

Лента для чеков заканчивается у поставщиков, а её стоимость увеличилась в 3,5 раза. Рассказываем, можно ли не печатать чек, оштрафует ли налоговая и почему стоит перейти на электронные чеки.

Как правительство поддержит предпринимателей в 2022 году

Законы · 21 March

В связи с санкциями государство решило помочь бизнесу. Мы рассказали в статье, на что предприниматели могут рассчитывать на данный момент. Материал будет обновляться, сохраняйте в закладки, чтобы не потерять.

Оплата смартфоном — всё? Как теперь принимать безналичные платежи

Деньги · 21 March

Если у клиента Visa или Mastercard, выпущенные подсанкционным банком, смартфоном он больше не может платить. Если у вас эквайринг от подсанкционного банка, вы тоже не можете принять оплату смартфоном. Но физические пластиковые карты работают для всех.

![]()

В кризисные времена «выживает» тот, кто умеет просчитывать риски, оптимизировать денежные потоки и грамотно снижает финансовую нагрузку на бизнес, но при этом делает все, чтобы сохранить профессиональную команду и прочные отношения с клиентами. Как выстоять в 2022 году с помощью господдержки и получить новые возможности для развития?

Налоговые льготы и послабления в законодательстве

Пожалуй, самый обширный пакет преференций, которые призваны в 2022-2023 годах значительно облегчить жизнь малому российскому предпринимательству (см. закон № 67-ФЗ от 26 марта 2022) коснулся именно налогообложения.

Перечислим основные льготы.

Снижен размер пени для организаций

С 9 марта 2022 года до 31 декабря 2023 года налоговые пени, начиная с 31 дня просрочки, рассчитываются для компаний как 1/300 ставки рефинансирования (до этого было 1/150).

Нулевая ставка НДС для гостиниц

Ставка НДС для гостиничного и туристического бизнеса снижена до 0%. Льгота будет действовать с 1 июля 2022 года следующие пять лет.

Ставка налога на прибыль также снижена до 0% для IT-компаний

Раньше такие юрлица платили налог по ставке 3 процента.

Возмещение НДС в ускоренном порядке

Налог на добавленную стоимость в 2022 и 2023 гг. планируется возмещать в ускоренном порядке, то есть до окончания камеральной проверки.

В среднем, на получение денежных средств уйдет 7-8 календарных дней. Но если возмещение заявлено неверно, после камералки деньги все-таки придется вернуть в бюджет вместе с начисленными пени.

Изменился расчет транспортного налога

Повышающий коэффициент теперь будет применяться к автомобилям стоимостью более 10 млн. рублей.

Налоговые каникулы для новых ИП

Регионы смогут устанавливать режим налоговых каникул для вновь зарегистрированных предпринимателей вплоть до конца 2024 года.

Разрешено перейти на ежемесячные авансы по налогу на прибыль

Субъекты, которые платили авансовые платежи по налогу на прибыль ежемесячно (каждый месяц в пределах квартала), в течение 2022 года вправе перейти на уплату платежей, исходя из фактической прибыли. Для этого необходимо внести изменения в учетную политику и отправить уведомление в ИФНС.

Кадастровая стоимость имущества для расчета налога «заморожена»

В случаях, когда кадастровая стоимость имущества или участка изменится в течение 2022 и 2023 года, налог все равно будет рассчитываться от стоимости на начало 2022 года. Исключение — изменение характеристик объекта

Отмена плановых проверок

- В отношении субъектов малого и среднего бизнеса до конца 2022 года отменены плановые проверки (например: санитарно-эпидемиологического, ветеринарного и пожарного контроля). На налоговые проверки льгота не распространяется.

- Также с 1 марта 2022 года не должны проводиться плановые проверки онлайн-касс.

- ФНС заявила, что не станет блокировать до 01 июня 2022 г. расчетные счета компаний, которые задолжали бюджету денежные средства, а кроме того, подавать иски о банкротстве таких должников.

- Приостановлены проверки соблюдения валютного законодательства по закону № 173-ФЗ. Однако обратите внимание, что это правило не касается новых ограничений, связанных с контрсанкциями, например, указа Президента от 18.03.2022 № 126.

Параллельный импорт

Юридические лица и ИП могут легально ввозить на территорию РФ приобретенную за границей оригинальную продукцию зарубежного производства. При этом разрешение производителя-правообладателя не требуется (постановление Правительства от 29.03.2022 № 506). Перечень товаров утвержден приказом Минпромторга от 19.04.2022 № 1532. Например, в список вошли, автомобили Land Rover, Jeep, принтеры, сканеры Huawei и Lenovo.

Рекомендуем не пренебрегать мерами государственной поддержки. Налоговые послабления, льготные кредиты и гранты способны неплохо снизить финансовую нагрузку компании.

Если ваше предприятие производит или готово производить продукцию для импортозамещения, рассмотрите проект Мануфактура от Модульбанка.Выберите удобный для вас вариант:

- Льготный кредит с быстрым, без бюрократии оформлением (менеджер приедем к вам сам).

- Инвестирование от Модульбанка на индивидуальных условиях.

Продление лицензий и разрешений

Лицензии и другие разрешительные документы, срок действия которых истекал с 14 марта до 31 декабря 2022 года, были продлены автоматически на 12 месяцев. Однако эта преференция коснулась не всех малых предприятий, а только некоторых отраслей.

Например, продолжают действовать:

- лицензии на продажу алкоголя в ресторанах и кафе,

- разрешительная документация для перевозчиков пассажиров и багажа легковым такси,

- свидетельства о государственной регистрации племенных стад,

- аккредитация частных агентств занятости по предоставлению труда работников.

Полный перечень отраслей приведен в постановлении Правительства от 12.03.2022 № 353.

Перенос сроков по обязательной маркировке

Также на 12 месяцев вперед перенесли обязанность предпринимателей внедрить в 2022 году обязательную маркировку питьевой воды и молочной продукции. Под вопросом пока остаются другие запланированные группы товаров: рыба, отдельные виды алкоголя (в том числе вино), консервы, корма для животных.

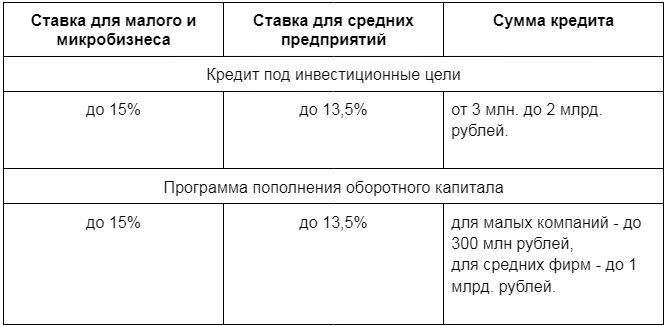

Льготные кредиты для малого и среднего бизнеса

Льготное кредитование субъектов малого предпринимательства в 2022 году предусмотрено под различные цели: инвестиционные, антикризисные и пополнение оборотного капитала. Это программы Центробанка, Корпорации МСП и Минэкономразвития.

Специальные условия кредитования предусмотрены в 2022 году для IT-сектора: для таких компаний ставка не превысит 3%.

Компании и ИП могут получить консультацию в своем обслуживающем банке по выбору подходящего кредита с господдержкой. Модульбанк предлагает не только льготные кредиты по развитию бизнеса в соответствии с программами льготного кредитования, но и собственные решения для бизнеса любого масштаба. Например:

- кредит от 0% для бизнеса на маркетплейсах;

- инвестирование в производство с проектом Мануфактура.

Кредитные каникулы

Также субъекты МСП вправе до 1 сентября 2022 года претендовать на кредитные каникулы. Это значит, предприниматели вправе обратиться в свой банк с просьбой:

- снизить сумму ежемесячного платежа,

- взять на полгода отсрочку по платежам,

- реструктуризировать долг.

Гранты

Гранты предоставляются аккредитованным ИТ-компаниям. В этом году денежные дотации от государства могут покрыть до 80% стоимости отечественных проектов. Ранее данный показатель не поднимался выше ½. (см. постановления Правительства от 06.04.2022 № 598, от 06.04.2022 № 599, от 06.04.2022 № 601).

В Москве власти готовы выделить средства (до 100 млн. рублей) предприятиям любой отрасли, производящим услуги или товары для населения. Данная мера направлена на качественное импортозамещение, поэтому, полагаем, что инициативу грантов для отечественных производителей поддержат и другие регионы страны.

Субсидия для работодателей

Работодатели, которые принимают на работу молодежь до 30 лет, смогут получить за каждого трудоустроенного по 3 МРОТ с учетом страховых взносов и районного коэффициента (см. постановление Правительства № 362 от 13 марта 2021 года).

Однако, чтобы субсидию не пришлось возвращать, необходимо сохранить 100% трудоустроенных в штате до конца установленного периода. Также если сотрудник в течение полугода получит больничные от ФСС, часть субсидии придется вернуть.

С 1 июля 2022 года действует новый экспериментальный налоговый режим для малого бизнеса — автоматизированная упрощенная система налогообложения (АУСН). Рассмотрим, кто может ее применять и выгодно ли переходить прямо сейчас.

В статье расскажем:

- Что такое АУСН: кто и где может применять, сроки, отчетность

- Переход на АУСН: за и против

- Как настроить и использовать новый режим АУСН в 1С:УНФ

Что такое АУСН: кто и где может применять, сроки, отчетность

Что такое АУСН

Автоматизированная упрощенная система налогообложения (АУСН) — новый экспериментальный налоговый спецрежим для малого бизнеса. Действует с 1 июля 2022 года в четырех регионах: Москве, Московской и Калужской областях, Республике Татарстан. Продлится эксперимент АУСН до 31 декабря 2027 года.

Для кого новый режим налогообложения

Рассчитан на компании и ИП с численностью сотрудников не более 5 человек и годовым доходом не более 60 млн. рублей. Сейчас на специальный режим смогут перейти только вновь зарегистрированные компании и ИП, а с 2023 года — все остальные.

Как и в какие сроки платить налоги

Налоговый период по АУСН составляет календарный месяц, оплатить налог необходимо до 25 числа следующего за отчетным месяца. Налог посчитает инспекция ФНС и пришлет уведомление в личный кабинет налогоплательщика до 15 числа.

Что придется сдавать:

• декларацию по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС;

• бухгалтерскую отчетность — для организаций;

• форму СЗВ-ТД на работников;

• форму СЗВ-СТАЖ на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях.

Полную информацию о новом режиме можно прочитать на сайте ИТС.

Переход на АУСН: за и против

Преимущества «+»

Компания на АУСН освобождается от налоговой отчетности и уплаты страховых взносов как непосредственно за предпринимателя, так и за сотрудников. Исключение составят взносы на травматизм. Налог самим считать не нужно, его посчитает ФНС, также не нужно сдавать декларации и отчетность по работникам и платить взносы. Бизнес на АУСН освобождается от налоговых выездных проверок.

Недостатки «-«

Ставка налога по объекту налогообложения «доходы» составит 8%, по объекту «доходы минус расходы» — 20% . Есть ограничения по видам деятельности. Расчетный счет можно открыть только в уполномоченном банке. Вновь созданные компании и ИП смогут перейти на АУСН с 1 июля, остальным придется ждать 1 января 2023 года,

Переходить на АУСН или нет?

Для принятия решения о переходе важно посчитать сумму налога с учетом особенностей вашего бизнеса. У АУСН много ограничений, поэтому, например для ИП без работников с годовым доходом в несколько миллионов рублей обычная УСН с объектом «Доходы» будет выгоднее, чем АУСН только за счет более низкой ставки налога 6%, а на АУСН — 8%. Если сравнить с патентом, то патент обычно всегда выгоднее обычной УСН и тем более АУСН. Ограничение на патенте по работникам до 15 человек, а на АУСН — 5 чел, также нет декларации.

Но микробизнесу с работниками можно сэкономить на АУСН за счет нулевых взносов. Прежде, чем применять новую систему для своего бизнеса, обязательно сравните все подходящие режимы и посчитайте сумму налога.

Как настроить и использовать новый режим АУСН в 1С:УНФ

В 1С:УНФ с версии 1.6.27.257 есть возможность выбрать для компании или ИП новый режим АУСН, рассчитать и оплатить налог.

Начало работы

В блоке «Налогообложение» справочника «Организации» можно выбрать новый режим АУСН и объект налогообложения «Доходы» или «Доходы-Расходы».

Календарь налогов и отчетности

В календарь налогов и отчетности добавлены задачи по оплате налогов АУСН. При расчете налога по сотрудникам учтены тарифы АУСН: только оплата взноса от несчастных случаев на производстве и профзаболеваний.

Начисление заработной платы

Происходит расчет только НДФЛ, взносы не рассчитываются т.к. компании на АУСН освобождены от уплаты страховых взносов кроме фиксированных взносов на травматизм.

Оплата налога

Для оплаты налога в расходе со счета можно указать налог при АУСН. Выписка по КБК загружается на нужный вид налога и операцию.

Для работы на новом режиме можно использовать права для ролей раздела «Налоги».

Итоги

Новый режим подойдет небольшому бизнесу с работниками. В этом случае можно экономить на страховых взносах.

Не нужно думать о расчете налога, за вас это сделает ФНС.

Важно учесть, что ставка налога выше, чем на обычной УСН, что значительно может увеличить налог при миллионных оборотах.

Перед применением обязательно посчитайте сумму налога на всех режимах, которые доступны вашему бизнесу, и выберите оптимальный. А для автоматизации малого бизнеса используйте 1С:Управление нашей фирмой.

В законодательстве, регулирующем деятельность бизнеса в России, постоянно что-то меняется. Не все новшества можно назвать существенными, поэтому мы собрали в нашей подборке только самые важные, которые вступили в силу с 2022 года.

Как правило, именно налоговые изменения больше всего влияют на деятельность ИП, поэтому начнём наш обзор с них.

О том, что изменится для ИП в 2023 году читайте в этой статье.

Изменения в налогообложении для ИП в 2022 году

Большинство индивидуальных предпринимателей работает на льготных режимах, условия которых изменились.

- Важно знать, что на УСН в 2022 году к лимитам по доходам снова стал применяться коэффициент-дефлятор в размере 1,096 (приказ Минэкономразвития от 28.10. 2021 г. N 654). Это означает, что стандартный лимит в 150 млн рублей вырос до 164,4 млн рублей. Повышенный лимит, соблюдение которого позволяет применять УСН, увеличился с 200 млн рублей до 219,2 млн рублей.

- ИП, работающие на ПСН, могут получить неприятный сюрприз в виде резкого роста стоимости патента на определённый вид деятельности. Например, в Москве с 2022 года за патент придётся платить в два раза больше. Не стали исключением и другие регионы. Так что, прежде чем подавать заявление на патент, узнайте, сколько он будет стоить (напомним, что эту сумму можно уменьшить на взносы ИП). Отказаться от уже выданного патента не так-то просто, хотя НК РФ такую возможность предоставляет.

- С середины 2022 года должен начаться эксперимент по внедрению нового варианта упрощённой системы – АУСН. Разработчики проекта считают, что этот режим особенно подойдёт для ИП, потому что освобождает их от сдачи деклараций и ведения налогового учёта. На наш взгляд, АУСН нельзя назвать идеальным вариантом, ведь минусов у него немало.

- Пожалуй, самые значительные изменения в налогообложении – это введение единого налогового платежа. Суть ЕНП в том, что налогоплательщик заранее перечисляет в бюджет какую-то сумму, которую ИФНС сама распределит в счёт налогов, взносов, пени и штрафов. Безусловно, в этом случае не обойдётся без дополнительных споров бизнеса с налоговиками. Пока что ЕНП вводится в виде добровольного эксперимента на период с 1 июля по 31 декабря 2022 года. Однако законодатели уже подготовили поправки в НК РФ, в соответствии с которыми такой способ расчётов с бюджетом станет обязательным.

Страховые взносы в 2022 году

Размер фиксированных взносов ИП за себя в 2022 году вырос незначительно:

- 34 445 рублей – на пенсионное страхование;

- 8 766 рублей – на медицинское страхование.

Всего получается 43 211 рублей, что на 2 337 рублей больше, чем в прошлом году. Дополнительно к фиксированной сумме надо перечислить 1% от годового дохода свыше 300 000 рублей.

Сроки перечисления взносов ИП за себя не изменились:

- не позднее 31 декабря текущего года для фиксированной суммы;

- не позднее 1 июля следующего года для дополнительного взноса.

Напомним, что взносы за себя платят все ИП, кроме тех, кто перешёл на уплату НПД. Есть также льготные периоды, в течение которых ФНС не начисляет взносы (уход за ребенком, служба по призыву и др.). О наступлении таких событий ИП должен заранее сообщить в свою налоговую инспекцию и временно прекратить ведение бизнеса.

Выросли также предельные значения базы по взносам за работников:

- 1 565 000 рублей – по пенсионному страхованию;

- 1 032 000 рублей – по временной нетрудоспособности и в связи с материнством.

Из хорошего: пониженные ставки по выплатам работникам свыше МРОТ сохранились и на 2022 год. Действует эта льгота, как и раньше, только для работодателей – субъектов малого и среднего предпринимательства.

Кроме того, специальные сниженные тарифы взносов смогут применять ИП в сфере общепита, если их годовой доход не превысит 2 млрд рублей, а численность работников составляет от 250 до 1 500 человек.

Изменения для работодателей в 2022 году

Самое главное изменение для работодателей – установление нового федерального размера МРОТ, то есть минимальной оплаты труда. В 2022 году это 13 890 рублей. Но если в вашем субъекте РФ установлен региональный МРОТ, выплачивать надо его. Например, в Москве это 21 371 рубль.

С 1 марта 2022 года вводятся новые требования по охране труда, утверждённые приказом Минтруда от 29.10.2021 N 774н.

Больничные листы в 2022 году будут оформляться только в электронном виде, за некоторыми исключениями (Приказ Минздрава № 1089н от 23.11.2021). Для обмена данными с ФСС работодатели должны использовать систему Социального электронного документооборота (СЭДО).

В 2022 году у работодателей появится новая отчётность:

- ежемесячно в центр занятости населения;

- в ФСС «Сведения о застрахованном лице» – при трудоустройстве работника или изменении ранее поданных о нем сведений.

Снизился порог численности работников для бумажных отчётов в фонды. Теперь это 10 человек вместо 25. Так что если у вас больше 10 работников, то ФСС и ПФР примут отчётность только онлайн, с использованием ЭЦП.

С января 2022 года работодатели с численностью персонала более 25 человек должны публиковать вакансии на портале «Работа в России».

Изменения отчётных форм

Изменения в налоговом законодательстве обычно влекут за собой изменения форм отчётности.

- Отчёт 6-НДФЛ за прошлый год и следующие отчётные периоды в 2022 году надо сдавать по новой форме (утв. приказом ФНС от 28.09.2021 № ЕД-7-11/845@). В обновлённый бланк включены сведения, которые раньше подавались отдельно в виде 2-НДФЛ.

- Изменился также бланк РСВ (приказ ФНС от 06.10.2021 N ЕД-7-11/875@), первый раз по новой форме надо отчитаться за 1 квартал 2022 года.

- Новую форму декларации по УСН приняли ещё приказом ФНС от 25.12.2020 N ЕД-7-3/958@. Но поскольку приказ вступил в силу только 20.03.21, то есть в разгар отчётной кампании, ФНС принимала декларации как по прежней, так и по новой форме. В 2022 году разночтений уже нет, применяется только бланк из приказа N ЕД-7-3/958@.

- ИП на общей системе налогообложения отчитываются за прошлый год по форме 3-НДФЛ, утверждённой приказом ФНС от 15.10.2021 № ЕД-7-11/903@. Изменения потребовались в связи с повышенной налоговой ставкой для доходов свыше 5 млн рублей в год.

Изменения при работе с кассовыми аппаратами в 2022 году

Грандиозная реформа, связанная с применением ККТ, завершается. С середины прошлого года возможность работы без кассового аппарата окончательно утратили ИП без работников, которые оказывали услуги. Льготу этой категории предпринимателей больше не продлили.

В 2022 году краткий перечень ситуаций, позволяющий не применять ККТ, ещё больше сократится. На рассмотрении депутатов уже внесён законопроект № 33099-8, который устанавливает, что торговать на рынках, ярмарках и в выставочных комплексах без ККТ смогут только плательщики ЕСХН, то есть производители сельхозпродукции.

С 1 марта 2022 года ИФНС больше не будет предупреждать о проверке применения кассовых аппаратов. Контроль за кассовыми операциями и ККТ станет проводиться в внеплановом порядке.

А с 20 апреля 2022 года при продаже маркированных товаров, перечень которых постоянно увеличивается, надо указывать реквизит «код товара». Для этого ККТ должны быть укомплектованы фискальным накопителем определённого формата.

Новое в работе с банками

Из-за того, что всё больше предпринимателей вынуждены работать с ККТ и открывать расчётный счет, у банков выросло количество коммерческих клиентов. А поскольку Центробанк выполняет контрольные функции за движением денежных потоков, то с 1 июля 2022 года бизнес-субъектов разделят на три группы по степени рисков.

Кстати, банки станут играть существенную роль при внедрении нового налогового режима АУСН. В частности, именно банк будет перечислять зарплату работникам и удерживать с неё НДФЛ. А для корректности расчётов ИП-работодатель должен передавать отчёты по работникам, где указывать суммы зарплаты и других выплат.

С 1 января 2022 года клиенты банков впервые станут платить штраф за недостоверные или неполные данные о себе, выгодоприобретателях или контролирующих лицах.

Для этого в НК РФ внесли новую статью 129.7-1, которая установила такие размеры санкций за каждый факт нарушения:

- 10 000 рублей на физические лица;

- 25 000 рублей на юридические лица.

Если будет доказано, что деяние совершено умышленно, размер штрафа удваивается до 20 000 рублей и 50 000 рублей соответственно.

Прочие изменения для ИП в 2022 году

Напоследок ещё несколько изменений в законодательстве, которые имеют значение не для всех предпринимателей. Эти последние новости можно назвать позитивными.

- ИП, которые не имеют необходимого залога при оформлении бизнес-кредита, будут автоматически получать поручительство Корпорации МСП до 50% суммы.

- Предприниматели, которые включены в реестр МСП, смогут приобретать российское ПО со скидкой в 50%. Остальная сумма компенсируется разработчикам из бюджета.

- Внедрение машинописных доверенностей для работников отложили на год, хотя ранее планировалось, что они станут обязательными с 1 января 2022 года.

- Разные виды платежей в бюджет можно будет засчитывать между собой. Если раньше переплаченные взносы или налоги учитывались по отдельности, то теперь переплату по взносам можно учесть в налогах и наоборот.

- Новое в подаче заявления на УСН: теперь обратиться можно в любую инспекцию, а не только в ту, где ИП поставлен на учёт.

![]() Читайте также: Изменения для бизнеса во втором полугодии 2022

Читайте также: Изменения для бизнеса во втором полугодии 2022