Ведение бизнеса невозможно без правовой грамотности предпринимателей. Хозяйствующие субъекты должны знать список своих прав и обязанностей, регламентирующих их деятельность нормативных документов. Эта информационная база понадобится для обеспечения правильного отражения операций в учете, соблюдения законности всех сделок. Без правового багажа знаний сложно самостоятельно разобраться в тонкостях взаимодействия с контролирующими органами и отстаивать свою позицию на разных уровнях.

Каков современный взгляд на предпринимательское право?

Понятие и признаки предпринимательской деятельности

Предпринимательской деятельностью называют действия, направленные на извлечение прибыли из имеющихся в распоряжении ресурсов. Ресурсная база может быть сформирована из интеллектуальных способностей, имущественных активов. Предприниматель может создать свой бизнес-проект, основанный на оказании конкретных услуг или выполнении за вознаграждение работ.

Каковы принципы предпринимательского права?

ВАЖНО! Главные условия реализации предпринимательской деятельности – получение материальной выгоды, принятие рисков бизнеса и наличие официально присвоенного статуса коммерческой структуры или ИП. Для этого необходимо зарегистрироваться в качестве субъекта предпринимательства.

Гражданское право предлагает идентифицировать предпринимательскую деятельность по такому набору признаков:

- Самостоятельность имущественного и организационного типов. Имущественная разновидность обособленности подразумевает наличие возможности распоряжаться собственным имуществом при реализации основной деятельности. Организационная самостоятельность возникает в момент принятия решений – это свобода выбора из нескольких путей развития того варианта, который предприниматель считает единственно верным (без учета мнения контролирующих и третьих лиц).

- Систематичность. Это означает, что предпринимательская деятельность должна осуществляться на постоянной основе без длительных простоев. Данный критерий проявляется в регулярном поступлении доходов и нацелен на постоянное получение прибыли.

- Ответственность по рискам деятельности имуществом. Предприниматель отвечает за результаты своей работы имущественными активами. Для ИП норма распространяется на его личное имущество, для учредителей предприятий – на корпоративные объекты имущества.

- Соблюдение формальных процедур. Реализация законного права ведения бизнеса на территории России возможна при условии проживания в стране осуществления хозяйственной деятельности и прохождения всех этапов легализации статуса коммерсанта. Прибыль от предпринимательства будет признаваться законной только в отношении зарегистрированных и поставленных на учет в ФНС ИП и юридических лиц.

- Направленность на повышение уровня рентабельности проекта. Коммерческие деятели нацелены на извлечение максимальных материальных выгод. Прибыль – основная цель каждой проведенной операции.

Понятие «хозяйствующий субъект» в предпринимательском праве

СПРАВОЧНО! Убыточный бизнес также признается предпринимательской деятельностью. Такие проекты не могут приносить своим владельцам прибыль, но все этапы развития направлены на достижение точки безубыточности и постепенный выход на уровень получения прибылей и сверхприбылей.

Для предпринимательской деятельности характерно наличие риска. Риски могут быть разных видов:

- финансовыми;

- организационного типа;

- экономическими;

- зависящими от субъекта хозяйствования или обособленными от его действий.

Риски способны положительно или отрицательно влиять на процессы в бизнесе. К некоторым из них руководители предприятий и ИП могут применять меры превентивного воздействия. Но невозможно бороться с проявлениями внешних рисков, такими как изменения в законодательной базе, форс-мажорные ситуации природного или техногенного происхождения. Предприниматель может попытаться максимально обезопасить себя, используя инструменты страхового рынка. Дополнительная мера воздействия – оптимизация системы контроля и управления внутри бизнес-структуры.

К признакам предпринимательской деятельности относят профессионализм и пребывание в постоянном поиске ресурсов для развития бизнеса. Профессионализм подразумевает наличие опыта практического ведения коммерческой деятельности или хотя бы минимальной теоретической подготовки.

ОБРАТИТЕ ВНИМАНИЕ! Профессионализм в качестве критерия идентификации предпринимательской деятельности применяется не ко всем направлениям хозяйствования. Этот критерий рассматривается среди основных при оценке работы лиц, занятых в проектах с условием обязательного лицензирования.

Для предпринимателей всех типов важно постоянно мониторить окружающую обстановку, анализировать конкурентную среду и соотносить свои показатели с данными прямых конкурирующих субъектов. Для поддержания высокой планки рентабельности приходится систематически подбирать новые ресурсы для развития проекта. Ресурсами, которые могут дать основу для выхода на более высокий уровень прибыльности, могут быть:

- денежные вливания;

- создание собственной сырьевой базы;

- модернизация оборудования;

- обновление технологических линий;

- повышение квалификации работников;

- наработка собственной системы взаимодействия с контрагентами для формирования широкой базы лояльных и постоянных клиентов.

Источники предпринимательского права

Нормативно-правовое регулирование сферы предпринимательства осуществляется на уровне:

- Конституции.

- Кодексов.

- Федеральных законов.

- Подзаконных актов и постановлений.

Для соблюдения рамок правового поля субъекты хозяйствования должны руководствоваться комплексом правовой документации. Процедура регистрации и финансовой деятельности, вопросы налогообложения раскрываются в Налоговом кодексе. Гражданский кодекс устанавливает правовой статус предпринимателей, обозначает круг их прав, функций, обязательств. Он оговаривает правила отнесения коммерсантов к той или иной категории бизнеса, устанавливает условия заключения сделок и порядок признания их действительности. Бюджетный кодекс регламентирует работу государственных структур и нюансы сотрудничества с ними коммерческих предприятий.

Ответственность за нарушение финансовой, налоговой дисциплины или правонарушения иного типа для предпринимателей предусматривается в КоАП и УК РФ. Если у субъекта хозяйствования имеются наемные работники, то необходимо тщательно изучить положения Трудового кодекса. Нарушение любого из его пунктов чревато внеплановой проверкой ряда контролирующих органов и назначением штрафных санкций с возможной приостановкой деятельности.

Перечень применяемых в деятельности предпринимателей федеральных законов зависит от направления бизнеса, формы хозяйствования и уровня конкуренции. Нормативные акты можно классифицировать по таким группам:

- Воздействующие на весь рынок или отдельные его сегменты с целью регулирования. В эту категорию входят законы, регламентирующие порядок действий в конкурентной среде, антимонопольное законодательство, устанавливающие порядок оборота ценных бумаг.

- Определяющие правовой статус участников предпринимательства в разрезе их типов (№ 208-ФЗ от 26 декабря 1995 г. для АО, № 161-ФЗ от 14 ноября 2002 г. для МУП, № 41-ФЗ от 8 сентября 1996 г. для кооперативов, № 14-ФЗ от 8 февраля 1998 г. для ООО).

- Правовое регулирование в разбивке по направлениям деятельности. Инвесторы и получатели инвестиций используют нормы закона от 25 февраля 1999 года под № 39-ФЗ, рекламные фирмы применяют закон № 38-ФЗ от 13 марта 2006 г., аудиторам необходимо руководствоваться законом № 307-ФЗ от 30 декабря 2008 г., оценщики соотносят свои действия с положениями закона № 135-ФЗ от 29 июля 1998 г.

- Для некоторых видов предпринимательства с узкой специализацией изданы собственные законы. Банковский сектор работает в соответствии с законом № 17-ФЗ от 3 февраля 1996 г.

- Документы, фиксирующие требования к предпринимателям и условиям ведения ими бизнеса. Для видов деятельности, подразумевающих наличие лицензии, издан закон № 99-ФЗ от 4 мая 2011 г. Регистрация и снятие с учета юридических и физических лиц проводится с учетом порядка, озвученного в законе № 129-ФЗ от 8 августа 2001 г. Этот документ содержит критерии признания статуса субъекта предпринимательства, оговаривает этапы и сроки регистрационных мероприятий, декларирует порядок взаимоотношений между контрагентами, между предпринимателем и контролирующими органами.

НА ЗАМЕТКУ! Миссия уточнения и более глубокого раскрытия общих норм в правовом поле возлагается на указы, постановления и приказы государственных органов и высокопоставленных чиновников.

Уточняющий характер для реализации учета в предпринимательстве носят положения о бухгалтерском учете (ПБУ). Они раскрывают детальную информацию о разных секторах учетных мероприятий, регулируют вопросы признания в учете активов, регламентируют процессы перемещения имущества, выбытия отдельных объектов. Их нормы полностью соотносятся с Законом «О бухгалтерском учете» и Налоговым кодексом.

Область бухгалтерского учета содержит внушительное число приказов ФНС, Правительства, Минфина, постановлений, писем и разъяснений. Указания могут касаться сразу комплекса вопросов или отдельно взятого частного случая. Многочисленность таких правовых актов в сфере бухгалтерского и налогового учета обусловлена сложностью всех процессов, наличием широкого набора специфических условий работы.

ВАЖНО! Предприниматели не могут игнорировать нормы, озвучиваемые в положениях, разъяснениях и постановлениях. Это элементы правового регулирования, на них при возникновении конфликтной ситуации будут опираться судебные органы.

На систему налогообложения влияют нормативные акты, издаваемые местными органами власти. Они распространяются на размер налоговых ставок по местным видам налогов, на систему организации отчетности по ним. Отраслевые стандарты и положения составляются для формирования инструкционного и методического материала. Эти сведения необходимы при разработке собственных форм первичной документации, оформлении локальных актов и регламентов (положение об охране труда, учетная политика предприятия и др.).

Понятие и виды хозяйственных правоотношений

Все субъекты предпринимательства в процессе своей деятельности вступают между собой в хозяйственные правоотношения. Это означает, что они взаимодействуют в рамках существующего правового поля, законодательная база создает критерии оценки действительности заключаемых сделок и правомочности реализации бизнес-проектов, регулирует разрешение коммерческих споров.

Структура хозяйственных правоотношений представлена комплексом прав участвующих лиц, набором их обязательств и норм поведения, правилами взаимодействия с контрагентами. Права могут носить абсолютный и относительный характер:

- Правоотношения абсолютного типа касаются деятельности предпринимателя внутри своего бизнес-проекта. В эту категорию входит возможность самостоятельно распоряжаться своим корпоративным имуществом, вести бухгалтерский и налоговый учет, осуществлять калькуляционные расчеты.

- Правоотношения относительного типа затрагивают интересы сразу нескольких участников рынка в момент их взаимодействия. Права одной стороны коррелируются с обязанностями другого лица. Это проявляется в соблюдении условий договоров, заключаемых между разными субъектами хозяйствования.

Для реализации функционала хозяйственных правоотношений характерно контактирование предпринимателей с государственными и муниципальными органами контроля и регулирования. Мониторинг и законодательная регламентация могут касаться таких объектов, как:

- вещественные активы;

- денежные ресурсы;

- ценные бумаги;

- осуществляемые действия участников рынка коммерции;

- блага неимущественной разновидности, которые являются неотъемлемой частью конкретного бизнес-проекта (логотип, бренд, коммерческая тайна).

Необходимо различать разные виды хозяйственных правоотношений, которые регулируются отдельными законодательными актами:

- Отношения, затрагивающие право собственности. Это тип абсолютных правоотношений, которые наделяют предпринимателей правом пользоваться собственным имуществом без ограничений (в рамках действующих норм законов). Такой принцип позволяет сдавать в аренду имущественные активы, использовать их в качестве залога и передавать третьим лицам на возмездной или безвозмездной основе, эксплуатировать в производстве. Ограничение накладывается на использование активов для удовлетворения личных потребностей создателя бизнес-структуры.

- Отношения абсолютно-относительного типа вещественного характера возникают в случаях передачи имущества в оперативное управление.

- Абсолютные правоотношения неимущественного типа, затрагивающие сферу реализации хозяйственной деятельности. Норма предполагает предоставление предпринимателю возможности работать без негативного воздействия третьих лиц. При обнаружении влияния незаконных действий коммерческий субъект должен направить свои усилия на устранение этого факта.

ПРИМЕР! Абсолютные правоотношения неимущественного типа возникают, если предприниматель ведет бизнес в строгом соответствии с нормами законодательства: обеспечивает правильность документооборота, ведения учета и составления отчетности со своевременной их сдачей в контролирующие органы. Срыв срока подачи отчета или сбой в любом другом сегменте деятельности может быть идентифицирован в качестве правонарушения. Ситуация должна быть исправлена самостоятельно или под влиянием проверяющих структур.

Обязательственная разновидность правоотношений формируется при возникновении у одного из участников предпринимательской деятельности претензий по отношению к своему контрагенту. Требование может быть направлено на предоставление информации, передачу материальных ценностей или выполнение задекларированных в договоре работ.

Предпринимателям и владельцам коммерческих организаций при возникновении хозяйственных обязательств необходимо проводить комплексную оценку таких правоотношений. Анализ включает в себя:

- изучение причин, документальных и правовых оснований для возникновения обязательства;

- идентификация участников сделки, повлекшей возникновение претензий;

- содержание требований;

- источники регулирования и разрешения возникшей ситуации с точки зрения правовой базы.

Последний этап важен для определения правовой объективности предъявленных требований, законности претензий. Предприниматель при возникновении обязательств в процессе взаимодействия с другими субъектами хозяйствования должен рассматривать каждую сделку и требования как потенциальный источник правонарушения. Он должен на этапе проработки условий реализации договорных отношений обдумывать:

- какие действия будут признаны правонарушением;

- какие внешние факторы могут оказать существенное влияние на выполнение норм соглашения;

- к каким последствиям приведет нарушение условий договора;

- механизмы защиты бизнеса от негативного воздействия, основанные на правовых источниках правоотношений (разработка системы штрафов для контрагента за срыв договоренностей, применение инструментов страхового рынка).

По составу участников правоотношений их деятельность может быть причислена к горизонтальному или вертикальному типу взаимодействия. При горизонтальных правоотношениях сделки заключаются между контрагентами. Основой их реализации являются закрепленные подписями договоры. Вертикальная система правоотношений в качестве одного из участников выдвигает контролирующий орган. Такие отношения характерны для предпринимателя и государственных структур, наделенных полномочиями контролировать деятельность бизнеса, оценивать степень ее соответствия правовым нормам.

Аналитический центр Университета «Синергия» представил результаты социологического исследования, в котором приняли участие более 144 000 действующих предпринимателей и тех, кто планирует открыть бизнес.

Большинство существующих предприятий, по данным исследования, функционирует менее 10 лет (84,7 % опрошенных), при этом доля организаций, которые были открыты в последние два года (38,8%), довольно значительна. Это свидетельствует о высокой мотивации на занятие предпринимательской деятельностью в России, считают аналитики.

В основном предприниматели характеризуют свой бизнес как растущий и развивающийся (41,6 %), хотя только 8,1 % знают, какие меры нужно предпринимать для стимуляции дальнейшего роста.

Каждый восьмой предприниматель (12 %) признался, что его бизнес сокращается, но лишь 0,9 % опрошенных знает, как выйти из сложного положения.

Факторы, сдерживающие развитие бизнеса

Основная причина — ограниченность финансов и капитала (42,6 %). Еще одна причина — отсутствие знаний и стратегии масштабирования бизнеса (40,5 %), что, как полагают эксперты, говорит о низком уровне предпринимательской грамотности.

Аналогичную картину аналитики отмечают среди начинающих и потенциальных предпринимателей. Большинство из них называют ключевой проблемой отсутствие стартового капитала (39,6 % среди начинающих и 47,6 % среди потенциальных предпринимателей).

Следующие по популярности барьеры для старта: неспособность выбрать нишу; непонимание, с чего начать; незнание, как привлечь первых клиентов и сформировать команду для работы.

Каких знаний не хватает предпринимателям

Исследование выявило направления, в которых людям, заинтересованным в бизнесе, не хватает знаний. У действующих предпринимателей это маркетинг и привлечение клиентов, увеличение дохода и масштабирование компании.

Те, кто только задумывается о создании бизнеса, заинтересованы в развитии знаний в области маркетинга и продаж, управления персоналом и финансовыми потоками.

Аналитики пришли к выводу, что уровень образования предпринимателей оказывает непосредственное влияние не только на развитие бизнеса, но и на уровень дохода бизнесменов.

Так, большинство действующих предпринимателей, как правило, имеют высшее образование (76,0 %). При этом каждый десятый бизнесмен с доходом от 10 млн руб. в месяц окончил аспирантуру.

Те же, кто получил среднее специальное или вовсе завершил свое образование обучением в школе, имеют средний достаток до 100 000 руб.

10 интересных выводов о предпринимательстве

- Средний возраст действующих предпринимателей — 36 лет.

- По критерию среднесписочной численности работников большую часть компаний можно отнести к микропредприятиям (76,9 %), каждую пятую — к малым (21,4 %) и только 1,7 % – к средним. При этом значительная часть предприятий (41,3 %) вообще не имеет наемных сотрудников.

- Женщины в несколько большей степени предпочитают вести бизнес единолично (60,3 % против 57,4 % мужчин), а вот молодые люди в возрасте до 20 лет, напротив, чаще прибегают к сотрудничеству (40,3%).

- По объему среднемесячной выручки в основном предприятия сосредоточены в категориях от 50 000 до 500 000 руб. Выручку более 10 млн руб. в месяц имеют лишь 2,5 % предприятий. Личный доход предпринимателей чаще всего не превышает 100 000 руб. (56,6 %), причем каждый десятый признался, что ничего не зарабатывает (9,6 %). Некоторые предприниматели, независимо от времени ведения собственного бизнеса, затруднились даже примерно оценить среднемесячную выручку и личный доход.

- Доходы мужчин-предпринимателей превосходят доходы предпринимателей-женщин. Существенная разница проявляется, когда объем среднемесячной выручки превышает 500 000 руб. (63,7 % против 36,3 %), а ежемесячный личный заработок достигает 100 000 руб. (64,2 % против 35,8 %).

- Главная задача на ближайший год у более половины действующих предпринимателей — увеличение прибыли компании. 47,4 % респондентов желают пассивного ведения бизнеса, 39,8 % – его расширения.

- Желаемая среднемесячная выручка у трети опрошенных — от 500 000 до 3 млн руб. (31,4 %), личный доход — от 100 000 до 300 000 руб. (32,5 %).

- Существенная разница между потенциальными и начинающими предпринимателями заключается в способности четко оценить желаемую выручку (потенциальные предприниматели в 3,3 раза чаще не могут ответить на этот вопрос) и о желаемом личном доходе (в 4,5 раза чаще).

- Нежелание попробовать себя в качестве предпринимателя чаще всего вызвано удовлетворенностью текущей работой (30,8 %), отсутствием стартового капитала (26,8 %) и необходимых знаний (16,9 %).

- Отсутствие четкого понимания того, как регистрировать и создавать бизнес чаще служит сдерживающим фактором для женщин (63,1 %).

Актуальные материалы раз в неделю

Экономика27 октября 2022 в 12:0015 036

Малый бизнес и его роль в экономике России

Как государство помогает малому предпринимательству

Доли малого бизнеса в экономике России и ведущих стран мира

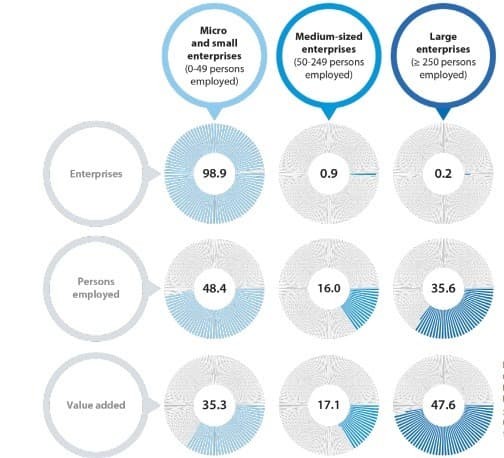

Рис. 1. Количество компаний: микробизнес, средний и крупный бизнес. Источник: https://ec.europa.eu/eurostat/

Рис. 2. Доля ВВП и доля занятых в разных странах. Источник: доклад уполномоченного при президенте РФ по защите прав предпринимателей за 2021 г.

Какой бизнес считается малым

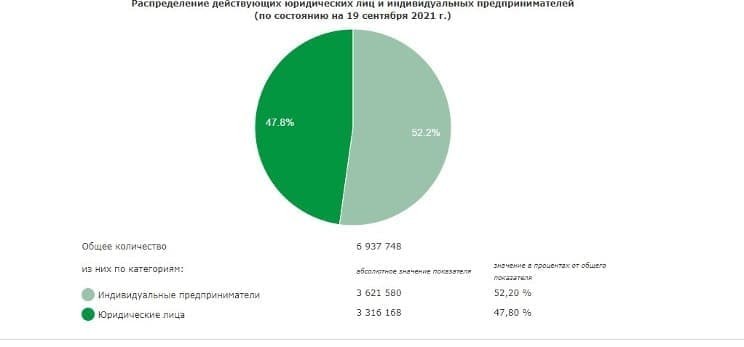

Рис. 3. Соотношение юрлиц и ИП в 2021 г. Источник: Федеральная служба статистики

Меры поддержки развития малого бизнеса в России

Роль малого бизнеса в экономике страны

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Бробанк разобрался, какие законы о предпринимательской деятельности действуют в настоящее время, и чем руководствуются ИП при разрешении спорных моментов.

-

Основные документы, регулирующие деятельность ИП

-

Налоговое законодательство

-

Лицензированная деятельность

-

Проверки деятельности бизнесменов

-

Частота контроля ИП

-

Содействие развитию ИП

-

Целесообразность разработки закона об ИП

Основные документы, регулирующие деятельность ИП

Все нормативные акты, которые издают и принимают законодатели, должны основываться на главном документе страны — Конституции России. Если определенный нюанс не регламентирован каким-то положением или законодательным актом, то предприниматели вправе обратиться к Конституции и руководствоваться ею.

Каждый гражданин России может стать предпринимателем. Такое право закреплено за россиянами в ст.34 Конституции. В ней гарантировано право на использование своих способностей, имущества при осуществлении предпринимательской деятельности. Единственное прописанное ограничение в запрете деятельности, которая приведет к монополизации и недобросовестной конкуренции.

Пояснение сути предпринимательской деятельности дано в Гражданском Кодексе России. Большое число юристов считают этот документ вторым по значению после Конституции. В статье 23 ГК РФ прописано, что ИП вправе осуществлять свою деятельность с созданием юридического лица или без этого. Отдельные виды бизнеса могут проводиться вообще без госрегистрации гражданина в качестве предпринимателя. Например, производство в сфере сельского хозяйства при создании фермерского или крестьянского хозяйства.

Основные признаки предпринимательства:

- деятельность самостоятельная и добровольная;

- все риски, достигнутые результаты и последствия предпринимательства лежат на ИП;

- главная цель — получение постоянного дохода;

- способы извлечения прибыли — реализация произведенных товаров, перепродажа готовых изделий, использование имущества, проведение работ или услуг;

- госрегистрация ИП или предпринимательство без регистрации в законодательно установленных случаях.

На ведения бизнеса предпринимателями распространяются те же законодательные акты, что и на деятельность юрлиц — коммерческих компаний.

Регистрация бизнесмена происходит в соответствии с Законом №129 «О государственной регистрации юридических лиц и ИП». Для консолидации сведений обо всех российских предпринимателях создан Единый госреестр ИП.

Обязанности регистрации предпринимателей возложены на налоговую. Гражданин, который хочет начать малый или средний бизнес обязан обратиться в территориальную ФНС для открытия ИП.

Налоговое законодательство

Налоговая не только регистрирует предпринимателей, но и занимается своей ключевой деятельностью: контролирует налоги, сборы в бюджеты всех уровней. Правила налогообложения бизнесменов прописаны в едином документе — Налоговом кодексе.

ИП самостоятельно направление деятельности, чтобы выбрать систему налогообложения. Допустимые варианты приведены по 2 части НК РФ, это:

- УСН;

- ЕНВД;

- единый сельхозналог;

- общий режим;

- патентная система.

Муниципальные налоги и коэффициенты уточняют в местной налоговой службе. При смене типа налогообложения ИП подает письменное заявление в ту территориальную ФНС, где он ведет бизнес.

В 2019 года, произошло изменение, которое коснулось ИП. Введение экспериментального проекта с налогом на профессиональную деятельность — НПД. Его вправе выбрать как ИП, так и самозанятые россияне. Для регулирования был утвержден ФЗ №422 «О проведении эксперимента».

Проект действует в 4-х регионах РФ: Москве и области, Татарстане и Калужской области до 2028 года. Это наиболее привлекательный режим налогообложения, который составляет от 4 до 6 %. Если эксперимент окажется удачным, то его внедрят по всей территории РФ. И бизнесмены, которым по виду деятельности подходит НПД, смогут выбрать такую систему уплаты налогов.

Лицензированная деятельность

Будущий бизнесмен обязан ознакомиться еще с одним российским законом №99 «О лицензировании отдельных видов деятельности». Часть требований ФЗ трудновыполнима, поэтому следует заранее выяснить, каких сфер он касается.

В статье 12 ФЗ №99 представлен список лицензируемых видов деятельности. В нем перечислено 57 пунктов, три из которых утратили свою силу на текущий момент. При переменах в законодательстве бизнесмену предстоит настроиться на то, что придется заменять лицензию или полностью прекращать тот вид деятельности, который будет упразднен. Но и гарантировать, что та сфера бизнеса, которой ИП занимается в данный момент, не станет со временем лицензированной, также никто не сможет.

Предприниматель обязательно руководствуется ФЗ №99, когда принимает решение работать в лицензируемом бизнесе. В документе перечислен порядок действий ИП, и в какие инстанции ему обращаться. В том же законе описано: как получить лицензию, где ее оформить и продлить, по истечении срока.

Проверки деятельности бизнесменов

Местные и государственные надзорные органы контролируют деятельность малого и среднего бизнеса. Проверки проводятся с законодательно разрешенной периодичностью. Для бизнесменов и компаний разработан ФЗ №294 «О защите прав юридических лиц и ИП», чтобы контролирующие службы не выходили за рамки своих полномочий в ходе проверок. Знание общих аспектов закона поможет ориентироваться в собственных правах и обязанностях, и понимать разрешенные правила проверок.

Закон устанавливает 2 типа контроля — плановые и внеочередные проверки:

- Плановые разрешены не чаще одного раза за 3 календарных года. Накануне года, когда предстоит плановая проверка бизнесмена, информацию о нем контролирующие органы передают в прокуратуру. Данные о ИП включат в сводный план проверок на будущий год. Информацию разместят в интернете. Бизнесмен или юридическая компания могут найти сведения о грядущей плановой проверке самостоятельно. Сведения доступны на сайте Генпрокуратуры в своем субъекте федерации по ФИО, ОРГН, ИНН предпринимателя или наименованию юридического лица.

- Внеплановые проверки надзорные органы согласовывают с Генпрокуратурой в индивидуальном порядке. Информация о предстоящей проверке становится доступна ИП незадолго до ее начала.

Федеральный закон №480 пролонгировал ранее введенный запрет на проверки у малого бизнеса на период с 01.01.2019 года до 31.12.2020 года. В ФЗ №294 добавлена ст.26.2, по которой предусмотрено, что к предпринимателям малого бизнеса не будут применяться плановые проверки. Главное условие ИП должны быть внесены в Единый реестр субъектов МБ, который размещен на сайте ФСН.

Частота контроля ИП

Срок выездных проверок ИП контролирующим органами не может быть дольше, чем 20 рабочих дней. Такое ограничение прописано в статье 13 ФЗ №294, и об этом обязан знать бизнесмен, чтобы не были нарушены его права. Для субъектов малого бизнеса ограничения проверок в часах на год такие:

- 50 часов проверок для малого предприятия;

- 15 часов — для микропредприятия.

В РФ всего 3 вида объектов подлежат постоянному государственному надзору:

- производства I класса опасности;

- гидротехнические сооружения I класса из утвержденного государством перечня;

- определенные объекты использования атомной энергии.

В отношении остальных ИП и юридических лиц надзорные и контролирующие органы обязаны соблюдать периодичность проверок и максимальный срок их проведения.

Содействие развитию ИП

ФЗ №209 был разработан для развития малого и среднего бизнеса в России. В его статьях прописаны взаимоотношения между:

- предпринимателями и юридическими компаниями;

- органами госвласти, которые работают в области развития малого и среднего бизнеса на уровне муниципалитетов, и между субъектами РФ.

Статья 3 ФЗ вводит термин «субъектов предпринимательства», а также разъясняет, что такое финансовая организация, социальное предпринимательство и социальное предприятие.

Для улучшения работы ИП в России муниципалитетами реализовывается специальная государственная политика. Для достижения наилучших результатов содействия бизнесу в ФЗ прописаны главные цели, принципы и направления поддержки бизнесменов:

| Цели | Направления поддержки | Принципы |

| Содействие предпринимательству для улучшения конкурентной среды. | Финансовое | Разграничение полномочий и ответственности между разными уровнями госвласти: федеральными, государственными и местными. |

| Создание условий для роста. | Имущественное | Реализация одинакового доступа малого и среднего бизнеса к господдержке, предусмотренной различными программами и подпрограммами. |

| Повышение конкурентных качеств товаров, произведенных предпринимателями малого и среднего звена. | Информационное | Участие представителей от малого и среднего бизнеса в реализации госполитики, и в экспертизе правовых актов и нормативов в сфере ИП. |

| Помощь в продвижении произведенных ИП товаров. | Консультационное | — |

| Содействие росту количества субъектов мелкого и среднего бизнеса. | Образовательное | — |

| Содействие занятости и популяризация самозанятости. | Инновационное | — |

| Рост количества товаров и услуг, создаваемых предпринимателями в ВВП. | Внешнеэкономическое | — |

| Увеличение суммы налогов и сборов, внесенных предпринимателями в бюджета. | — | — |

Последняя редакция закона №209 утверждена июле 2007 года. Вступил в силу с начала 2008 года.

Целесообразность разработки закона об ИП

Бизнесмены, которые работают без создания юридического лица, в России приравнены в правах и обязанностях к юридическим компаниям. Главное отличие этих экономических агентов — в гражданско-правовом статусе. Например, предприниматель с образованием юрлица, на которого возложены обязанности учредителя, вправе не отвечать по долгам при получении отрицательных результатов хоздеятельности.

Как полагает большинство экспертов, отдельного закона для регламентирования деятельности индивидуальных предпринимателей в России не требуется. Достаточно грамотно оперировать ранее принятыми нормативно-правовыми актами, а также знать свои права и обязанности при ведении бизнеса.