Добавить в «Нужное»

Кассовые документы

Наличные расчеты являются одним из видов расчетов между хозяйствующими субъектами в Российской Федерации. Ввиду особенностей данного вида расчетов российское законодательство предъявляет к лицам, их использующим, ряд нормативных требований. Непременным атрибутом правильного и безошибочного осуществления наличных расчетов являются кассовые документы. Любая отечественная организация, прибегающая к использованию наличности, должна применять соответствующие формы. Граждане освобождены от обязанности по оформлению каких-либо бланков.

Общие положения о кассовых документах

На территории Российской Федерации Центробанк России устанавливает правила использования наличных денег и осуществления расчетов с применением таких средств.

Центробанк Российской Федерации своими Указаниями от 11.03.2014 № 3210-У разработал и утвердил Порядок ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства. Данный нормативный акт является основным документом, регламентирующим правила оформления и осуществления действий с наличными деньгами.

Неукоснительное соблюдение названного Порядка является непременным условием требований кассовой дисциплины при осуществлении движения наличности в кассу предприятия и из нее.

Для возможности осуществления движения наличных денег компания организует работу кассы. В данном случае имеется в виду место, где хранятся денежные средства, определяемое руководством соответствующей компании.

Работники, осуществляющие операции с наличными, обязаны отражать движение денег в кассовой книге, записи в которую вносятся на основании соответствующих расходных и приходных ордеров, отнесенных Центробанком Российской Федерации к кассовым документам.

Бланк расходного кассового ордера (форма по ОКУД 0310002) утвержден Госкомстатом России в Постановлении от 18.08.1998 № 88 и применяется для оформления операций по выдаче наличности компанией.

Если же организации необходимо оформить поступление денежных средств, то следует применять приходный кассовый ордер (форма по ОКУД 0310002), бланк которого также утвержден Госкомстатом России в Постановлении от 18.08.1998 № 88.

Следует особо подчеркнуть, что в настоящее время указанные утвержденные формы кассовых документов являются обязательными к применению, о чем прямо высказалось Министерство финансов России в Информации № ПЗ-10/2012.

Бланки названных ордеров применяются при оформлении всех кассовых операций.

Порядок заполнения бланков расходного и приходного кассовых ордеров

Одним из условий правильного ведения кассовой дисциплины является верное заполнение бланков расходного и приходного ордеров. Такой порядок предусмотрен в Указаниях Центробанка от 11.03.2014 № 3210-У.

Все операции с наличными в компании может производить работник кассы, который уполномочен руководителем предприятия. Непременным условием наделения такого сотрудника соответствующими полномочиями является его ознакомление с правами и обязанностями под личную подпись.

Центробанк России также допускает возможность осуществления кассовых операций самим руководителем компании. Но перечень сотрудников предприятия, наделенных полномочиями оформлять кассовые документы, несколько шире. Так, ордера вправе заполнять главный бухгалтер предприятия, бухгалтер, кассир, иной сотрудник, наделенный соответствующими полномочиями. Такие документы может оформить руководитель компании, но только если он совершает такие операции.

Центробанком Российской Федерации в п. 4.3 Указаний предусмотрено, что расходный и приходный ордера подписываются бухгалтером (главным бухгалтером) и кассиром, которому передаются образцы подписей лиц, наделенных правом на оформление кассовых документов.

Каждая компания самостоятельно определяет порядок изготовления расходного и приходного ордеров. Допустимыми способами является машинописное заполнение документов на бумажном носителе или же их оформление от руки. Центробанк России допускает ведение таких документов в электронном виде, для чего необходимо наличие у компании электронной подписи и специальных технических и программных средств.

В кассовые документы не допускается вносить исправления. В случае выявления ошибок соответствующие ордера должны быть оформлены заново.

Срок хранения ордеров

Руководство компании самостоятельно определяет порядок и способы хранения кассовых ордеров при условии соблюдения законодательства Российской Федерации.

Статья 23 Налогового кодекса Российской Федерации устанавливает обязанность компаний хранить документы налогового и бухгалтерского учета не менее четырех лет. Но Федеральный закон «О бухгалтерском учете» устанавливает обязанность компании хранить документы бухгалтерского учета не менее пяти лет после окончания года, являющегося отчетным.

Налицо разночтения в нормативных сроках хранения кассовых ордеров, для разрешения которых целесообразно обратиться к положениям статьи 15.11 КоАП РФ. Согласно указанной норме в случае отсутствия у предприятия кассовых ордеров в течение 5 лет по окончании отчетного года руководство организации может быть оштрафовано на сумму до 10000 рублей. При повторном нарушении штраф возрастает до 20000 рублей, а директор предприятия может быть дисквалифицирован.

Из изложенного выше следует, что срок хранения кассовых документов составляет 5 лет после окончания отчетного года. В течение всего этого срока компания обязана обеспечить сохранность документов.

Следует отметить, что целесообразно указанный временной период учесть при установлении компанией порядка хранения приходных и расходных кассовых ордеров.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

В кассовом чеке должны быть все обязательные реквизиты, иначе документ признают недействительным и привлекут организацию к административной ответственности. Перечень реквизитов дан в Законе № 54-ФЗ. Рассмотрим, какие из них должны быть в чеке всегда, а какие не являются обязательными.

Обязательные реквизиты кассового чека

Обязательные реквизиты кассового чека перечислены в ст. 4.7 Федерального закона № 54-ФЗ. Требования к ним установлены дополнительно в приказе ФНС от 14.09.2020 № ЕД-7-20/662.

Перечень обязательных реквизитов:

| Реквизит | Как заполнить |

|---|---|

| Наименование документа | «Кассовый чек», «Кассовый чек коррекции» — реквизит надо указать при настройке, а потом он проставляется автоматически. |

| Номер чека за смену | Порядковый номер чека, присвоенный онлайн-кассой автоматически. |

| Дата, время, адрес места расчетов | Этот реквизит указывается один раз — при подготовке кассы к использованию. В качестве адреса расчетов может быть указан адрес здания и индекс, адрес сайта. |

| Наименование организации или Ф. И. О. предпринимателя, ИНН | Название организации указывается сокращенно, а ФИО предпринимателя полностью. Реквизиты указываются при настройке, а потом проставляются автоматически. |

| Система налогообложения |

Указывается при настройке кассы. |

| Признак расчета |

Выберите один вариант:

|

| Наименование и количество товара, работы, услуги, платежа, выплаты | Можно не указывать, если покупатель оставил аванс и пока нельзя определить, в счет оплаты какого товара он пойдет |

| Цена за единицу | |

| Признак способа расчета |

Возможны следующие значения:

Признак «Полный расчет» обязателен только для электронной формы, передаваемой в ФНС. |

| Признак предмета расчета |

Обязательно только для электронных чеков ФФД 1.1 и 1.2. «Товар» или «Т», «Работа» или «Р». Все значения перечислены в таблице 101 приказа ФНС от 14.09.2020 № ЕД-7-20/662. |

| Сумма чека, сумма НДС и ставка налога | Могут не указывать те, кто не является плательщиком НДС, освобожден от НДС или продает не подлежащие обложению товары, работы, услуги. |

| Форма расчета | Наличные или безналичные деньги |

| Данные кассира | Должность, ФИО

Можно не указывать при расчетах через интернет или с помощью автоматических устройств |

| Регистрационный номер ККТ | Отображаются в чеке автоматически |

| Номер фискального накопителя | Отображаются в чеке автоматически |

| Фискальный признак документа | Отображаются в чеке автоматически |

| Сайт налоговой |

www.nalog.ru Для печатной формы реквизит не обязателен. Он нужен в электронной форме, если раньше вы не передали его в ОФД в отчете о регистрации. Бизнес из отдаленной от сети местности может не указывать сайт. |

| Порядковый номер фискального документа | Присваивается кассой автоматически |

| Номер смены | Присваивается кассой автоматически. Обязателен только для электронной формы |

| Фискальный признак сообщения | В чеке не указывается, а формируется при отправке ОФД |

| QR-код | Содержит закодированные реквизиты для проверки чека |

Как понятно из таблицы, не все обязательные реквизиты на самом деле должны быть в чеке. Скажем, можно не указывать данные кассира, если покупатель оплатил покупку через интернет или в автоматическом терминале. Часть реквизитов не требуются в бумажных чеках: за отсутствие на бумаге номера смены и номера чека за смену санкций нет, — но они должны быть указаны в электронном чеке. А «сайт ФНС» можно не указывать ни в бумажном, ни в электронном чеке (Письмо ФНС от 02.04.2021 N АБ-4-20/4418@).

ФНС имеет право самостоятельно определять, какие реквизиты в чек можно не включать или необходимо включать. Это прописывается в формате фискальных документов, которых в 2021 году всего три — ФФД 1.05, ФФД 1.1 и самый свежий ФФД 1.2. Например, реквизит «Признак предмета расчета» обязателен только для ФФД 1.1 и 1.2. Реквизит «Сведения о покупателе» появился только в ФФД 1.2 и включает в себя несколько тегов — «покупатель (клиент)», «ИНН покупателя», «дата рождения покупателя», «гражданство» и пр.

Образец чека на зачет предоплаты

Электронный чек

В электронном чеке должны быть те же реквизиты, что в бумажном (п. 1 ст. 4.7 Федерального закона № 54-ФЗ). Дополнительно в нем указываются:

- абонентский номер или e-mail клиента (если покупатели получают чеки в интернете, в чеке указывается идентифицирующий признак и адрес сайта);

- e-mail отправителя.

Дополнительные обязательные реквизиты чека

Некоторые реквизиты становятся обязательными в особых условиях.

При расчетах с другими организациями и ИП наличными или картой в чеке указываются наименование и ИНН покупателя. Если таким образом проданы подакцизные товары, дополнительно указывается сумма акциза, а при продаже импортных товаров — код страны происхождения и номер таможенной декларации.

Организации и ИП, которые выплачивают выигрыши от 15 000 рублей, страховое возмещение, получают страховую премию, указывают наименование и ИНН клиента или страхователя.

Для продажи маркированных товаров и средств индивидуальной защиты (маски, перчатки, респираторы и пр.) в чеке должен быть заполнен реквизит «код товара».

Банковские платежные агенты и субагенты указывают наименовании проведенной операции, сумму вознаграждения, наименование и местонахождение оператора, его ИНН, телефон.

Ответственность за ошибки в реквизитах

Наличие в чеке обязательных реквизитов — это требование к порядку применения ККТ. Нарушение порядка грозит административной ответственностью по ч. 4 ст. 15 КоАП РФ:

- организациям — предупреждение или штраф 5 000 – 10 000 рублей;

- должностным лицам и ИП — предупреждение или штраф 1 500 – 3 000 рублей.

В судебной практике есть случаи, когда бизнес штрафовали за отсутствие в чеке индекса, номера дома, ФИО кассира, адреса и места расчетов, наименования товара и пр. (Постановление 9 арбитражного апелляционного суда от 30.04.2019 09АП-7735/2019 по делу А40-249726/2018, Постановление 18 арбитражного апелляционного суда от 20.05.2019 18АП-5258/2019 по делу А76-38601/2018, Постановление 16 арбитражного апелляционного суда от 06.06.2019 по делу А20-6081/2018).

Важно! Вы можете избежать ответственности, если исправите ошибку раньше, чем ее найдут проверяющие. Для этого нужно оформить возвратный чек или чек коррекции — зависит от формата фискальных данных и ошибки.

Вести учет доходов и расходов легче с Контур.Бухгалтерией. Сервис получает z-отчет из онлайн-ККТ, автоматически загружает банковские выписки, считает налоги и подбирает проводки. Отчитывайтесь через интернет, ведите учет и организуйте расчеты с сотрудниками. Новым пользователям подарок — 14 дней бесплатной работы в сервисе!

Кассовые документы — именно ими оформляется движение наличных денежных средств. При этом порядок оформления кассовых документов строго регламентирован. О нем мы и расскажем в данной статье.

Оформление первичных кассовых документов

Все мы знаем, что с 01.01.2013 организации получили право разрабатывать собственные формы первичной учетной документации (подробнее об этом — «Первичный документ: требования к форме и последствия ее нарушения»).

Однако это не касается первичных кассовых документов, которые и сейчас продолжают составляться по утвержденным унифицированным формам (см. информацию Минфина России № ПЗ-10/2012).

В настоящее время порядок оформления кассовых документов регулируется:

- Указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У (далее — указание № 3210-У).

- Указаниями по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Подробности об этом см. в статье «Нюансы документального оформления кассовых операций».

Важно! С 30.11.2020 в порядок ведения кассовых операций внесены изменения. Обо всех нововведениях в сфере регулирования кассовой дисциплины вы можете прочесть здесь.

Какие еще поправки были внесены в учет кассовых операций? Оформите пробный бесплатный доступ к КонсультантПлюс и переходите в статью с подробным описанием нововведений.

Заполнение кассовых документов

Составляет и заполняет кассовые документы сотрудник, на которого возложена данная обязанность. Это может быть бухгалтер, главный бухгалтер, кассир. Если в штате нет бухгалтерских работников, этим занимается сам руководитель или ИП.

Заполнять кассовые документы можно несколькими способами (п. 4.7 указания № 3210-У):

- От руки.

- На компьютере с последующей распечаткой на бумажном носителе.

- В электронном виде. В этом случае должна обеспечиваться их защита от несанкционированного доступа, искажений и потерь информации. Такие кассовые документы подписываются электронными подписями в соответствии с требованиями закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ.

См. также «Порядок ведения кассовой книги в электронном виде».

В первых 2 случаях документы подписываются собственноручными подписями уполномоченных лиц. Электронный же документ может подписать электронной подписью не только тот, кто его сформировал, но и получатель денежных средств – в случае оформления расходного кассового ордера. А если сотрудник формирует электронный приходный кассовый ордер, то квитанция такого документа может быть направлена вносителю денежных средств по электронной почте (п. 5.1 указания № 3210-У).

Как правильно оформлять кассовые операции, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Правила нумерации кассовых документов

Нормативные акты, регулирующие оформление кассовых документов, не содержат специальных требований к порядку их нумерации. Следовательно, разработать правила присвоения номеров можно самостоятельно, указав их в локальном акте по документообороту.

При этом допускается использовать дробную нумерацию, цифровые, буквенные или комбинированные индексы и другие удобные варианты — главное, чтобы соблюдалась хронологическая последовательность. Кстати, порядок возобновления хронологии тоже можно выбрать свой. Например, при большом количестве документов начинать нумерацию с первого номера можно ежедневно. Если же ордеров мало, то возможна сквозная нумерация на протяжении всего года. Закрепите выбранный порядок нумерации кассовых документов в положении о кассе или учетной политике.

ВАЖНО! С 01.01.2022 вступил в действие ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». В новом стандарте прописан перечень обязательных реквизитов первичных документов и порядок работы с ними. О ФСБУ 27 мы рассказывали в статье. Положение о том, что местом хранения документов может быть только РФ, вступает в силу с 01.01.2024. Подробнее об этом мы писали в материале.

Печать на кассовых документах

Как обязательный реквизит печать предусмотрена на таких кассовых документах, как:

- приходный кассовый ордер (в этом случае печать ставится на квитанции, передаваемой вносителю денег, при условии что документ оформлен на бумаге);

- кассовая книга (здесь печатью заверяется запись «В этой книге пронумеровано и прошнуровано _______ листов», которая делается на последней странице бумажного варианта).

Поскольку печать содержат унифицированные формы этих документов, обязательные к применению, проставлять ее целесообразно даже в том случае, если вы официально от нее отказались. Она обезопасит вас от возможных претензий при проверке. Однако это не обязательно должна быть круглая печать организации, ее вполне можно заменить печатью для кассовых документов или специальным штампом.

В другой кассовой первичке, в том числе расходном ордере, Журнале регистрации приходных и расходных кассовых документов и Книге учета принятых и выданных кассиром денежных средств, печать необязательна.

Итоги

Заполнение кассовых документов – строго регламентированная процедура. Кассовые документы могут быть бумажными, а могут формироваться в электронном виде, но тогда и подписываться они должны электронной подписью.

Подробнее о порядке ведения кассовых операций, в том числе с учетом перехода большинства налогоплательщиков на онлайн-ККТ, читайте в рубрике «Онлайн-кассы ККТ ККМ».

Тест Московского Технологического Института и Синергии «Организация бухгалтерского учета в банках» Цена 350р.

1. Объявление на взнос наличными состоит из: …

*поручения;

*объявления, ордера, квитанции;

*чека;

*реестра

2. Кредитные организации подкрепляют корреспондентский в РКЦ:

*по денежному чеку;

*по объявлению на взнос наличными;

*по приходному кассовому ордеру;

*по расходному кассовому ордеру.

3. По кредиту счета 423 отражаются операции по:

*приему средств во вклад;

*выдаче средств с вклада;

*отчислению процентов с вклада;

*начислению процентов по вкладу.

4. Лицевые счета организаций, по которым в течение дня были проведены операции,

распечатывают …

в одном экземпляре

в двух экземплярах

в трех экземплярах

в четырех экземплярах

5. Начисление процентов по вкладам физических лиц «до востребования»

отражается записью:

Дебет 70606 Кредит47411

Дебет 70606 Кредит 47412

Дебет 70606 Кредит 42301

Дебет 70606 Кредит 42302

6. Расходный кассовый документ, принятый к исполнению, заносится в кассовый

журнал по расходу…

кассиром;

заведующим кассой;

контролером по кассовым операциям;

бухгалтерским работником.

7. Для учета остатков предназначены следующие символы «Отчета о наличном

денежном обороте» …

35,70

32,57

16,55

02,32

8. Операция по начислению процентов по депозиту и присоединению их к сумме

депозита оформляется:

платежным поручением;

мемориальным ордером;

приходным кассовым ордером;

расходным кассовым ордером.

9. При закрытии вклада физического лица …

дебетуется счет 421

кредитуется счет 421

дебетуется счет 423

кредитуется счет 423

10. Депозит физического лица закрывается на основании оформленного:

расходного кассового ордера;

мемориального ордера;

платежного поручения;

приходного кассового ордера.

11. От юридических лиц денежные средства принимаются в депозит …

по мемориальному ордеру

по платежному поручению

по объявлению на взнос наличными

по мемориальному ордеру

12. Для учета наличных денег в операционных кассах, находящихся вне помещения

банка, используется счет…

20207

20209

20202

20208

13. Порядок начисления процентов по депозитному счету юридического лица

определяется …

в депозитном договоре

в положении по депозитным операциям

в юридическом деле клиента

в приказе об учетной политике

14. Вклад физического лица в долларах США сроком на четыре месяца учитывается

на лицевом счете:

42304978081000000084

42304810840000000028

42303840280000000081

42303810547840000005

15. Основным из перечисленных символом по приходу является символ …

30

02

08

16

16. Зачисление на счет физического лица (депозит сроком на 91 день) начисленных

процентов отражается записью:

Дебет 70606 Кредит 42304

Дебет47411 Кредит 42304

Дебет 70606 Кредит 42303

Дебет 70606 Кредит 47411

17. Инкассовое поручение выписывает …

плательщик

получатель

клиент

физическое лицо

18. Расчеты чеками:

гарантируют платеж поставщику;

заменяют деньги в расчетах;

ожидают акцепта;

не требуют своевременного исполнения обязательств.

19. При покупке долларов США за рубли по курсу покупки, установленному выше

курса Банка России, делается бухгалтерская запись:

*Дебет 70606810, 20206840 Кредит 20206810

*Дебет 20206810 Кредит 20206840, 70603810

*Дебет 20206840 Кредит 20206810, 70603810

*Дебет 70606810, 20206810 Кредит 20206810

20. Величина минимально допустимого остатка денежных средств в кассе кредитной

организации определяется:

*по указанию Банка России;

*по согласованию с главным территориальным управлением Банка России;

*кредитной организацией самостоятельно;

*главным территориальным управлением Банка России.

21. Продолжительность операционного времени в кредитной организации

определяется …

*по согласованию с главным территориальным управлением Банка России

*по указанию Банка России

*кредитной организацией самостоятельно

*клиентом

22. По депозитным операциям в кредитной организации дополнительный контроль

…

*не осуществляется

*осуществляется главным бухгалтером и управляющим банка

*осуществляется контролирующим работником

*осуществляется главным бухгалтером

23. Использование системы БИК необходимо для расчетов …

*внутрибанковских

*межбанковских

*наличными

*с физическими лицами

24. В картотеку 1 заносятся документы …

*при наличии остатка па счете

*ожидающие акцепта

*при отсутствии средств на счете

25. В кладовой кредитной организации хранятся …

банкноты

расходные кассовые ордера

денежные чеки

юридические дела клиентов

26. Согласно правилам документооборота, по приходным кассовым операциям

зачисление сумм на счета вносителей производится:

*до фактического поступления денег в кассу

*после фактического поступления денег в кассу

*независимо от фактического поступления денег в кассу

*одновременно с фактическим поступлением денег в кассу

27. Выдача наличных денег из операционной кассы кредитной организации

осуществляется на основании …

*расчетного чека

*денежного чека

*платежного поручения

*объявления на взнос наличными

28. К символам «Отчета о наличном денежном обороте» по приходу относится

символ …

08

40

55

35

29. Расчеты аккредитивами…

*заменяют деньги в расчетах

*гарантируют платеж поставщику

*не требуют Своевременного исполнения обязательств

*не гарантируют платеж поставщику

30. При помещении документов в картотеку 2 учитывается …

*процентная ставка

*пени

*дата оплаты

*вид операции

*наличие остатка на счете

31. Учет инкассированной денежной выручки производится с использованием счета:

47422

40903

40901

40906.

32. Отличительной особенностью кассовых документов является обязательный

реквизит …

символ отчета о наличном денежном обороте

наименование плательщика и получателя

содержание операции

дата документа

33. Символ 02 «Отчета о наличном денежном обороте» по принадлежности относится

к символам …

учета реализации

по расходу

учета остатков

по приходу

34. Кассиру расходной кассы разрешается осуществлять операции …

*при которых клиент, не внося денег, предъявляет одновременно денежный чек и

объявление на взнос наличными

*при которых клиент для сдачи денег предъявляет денежный чек

*когда клиент, не внося денег, предъявляет объявление на взнос наличными

*по размену денег

35. Учет расчетов чеками производится с использованием счета …

40906

40912

40903

40901

36. Рублевый вклад физического лица (сроком на 91 день) учитывается на лицевом

счете

42304978081000000084;

42304810840000000028;

42303840280000000081;

42303810547840000005.

37. По дебету счета 20206840 отражаются операции обменного пункта …

*продаже долларов США

*возврату аванса в долларах США

*по отражению курсовой разницы от продажи долларов США

*по получению аванса в долларах США

38. Платежное поручение, составленное пятого числа текущего месяца, может быть

принято к исполнению от клиента …

не позднее шестого числа того же месяца

только в тот же день

не позднее пятнадцатого числа того же месяца

не позднее десятого числа того же месяца

39. При открытии депозита негосударственной некоммерческой организации сроком

до 30 дней:

дебетуется счет 42102;

кредитуется счет 42102;

дебетуется счет 42202;

кредитуется счет 42202.

40. При выдаче наличных денег из кассы кредитной организации …

дебетуется счет 20206

кредитуется счет 20202

кредитуется счет 20206

дебетуется счет 20202

41. При внесении наличных денег в кассу кредитной организации …

дебетуется счет 20202

кредитуется счет 20202

дебетуется счет 20206

кредитуется счет 20206

42. При недостаче, выявленной в упаковке кассира при ревизии операционной кассы

кредитной организации, делается бухгалтерская запись:

*Д 60308 л/сч. виновного лица К 20202

*Д 70606 К 20202

*Д 20202 К 60308 л/сч. виновного лица

*Д 70606 К 60308 л/сч. виновного лица

43. Поместить документы в картотеку 2 возможно:

*при отсутствии средств на расчетном счете;

*наличии условия оплаты с акцептом;

*наличии остатка на счете;

*в ином случае.

44. При приеме от физического лица наличных денежных средств во вклад в

корреспонденции со счетом 20202 «Касса кредитных организаций» кредитуется счет:

420

421

422

423

45. Одна часть объявления на взнос наличными передается:

клиенту

работнику кредитного отдела

инкассатору

заведующему кассой

46. Образцы банкнот на счете 91202 «Разные документы и ценности» учитываются:

по номиналу

количеству

условно: 1 банкнота — 1 руб.

условно: 1 посылка — 1 руб.

47. Книга регистрации открытых счетов в части счета, открытого организации,

содержит следующие данные:

фамилию, имя, отчество;

наименование клиента;

вид операции;

форму расчетов.

48. Аккредитив, который может быть в любое время изменен или аннулирован

банком-эмитентом без предварительного уведомления поставщика,называется …

аккредитивом

безотзывным

отзывным

покрытым

непокрытым

49. Заявление на открытие аккредитива заполняет …

получатель

клиент

плательщик

кредитная организация

50. Для учета наличных денег, поступивших от клиента в операционную кассу,

используется счет …

40702

6030S

20209

60305

51. По депозитным операциям в кредитной организации дополнительный контроль

…

*осуществляется главным бухгалтером и управляющим банка

*не осуществляется

*осуществляется контролирующим работником

*осуществляется главным бухгалтером

52. Проценты, начисленные по депозиту, относят:

на прибыль;

финансовые результаты;

доходы;

расходы.

53. При открытии депозита физическому лицу выдается вкладная книжка, которая

списывается со счета:

90701;

91202;

91207;

91311.

54. Начисленные проценты по депозитам организаций относят на счет:

47501

47426

47427

47411

55. Привлеченные в депозиты средства отражаются в балансе банка на счетах:

активных;

пассивных;

активно — пассивных;

контрактивных.

56. При помещении документов в картотеку 1 учитывается:

процентная ставка пени;

дата оплаты;

вид операции;

наличие остатка на счете.

одна часть объявления на взнос наличными передается

заведующей кассой

при внесении наличных денег в кассу кредитной организации

кредитуется счет 20202

Основным из перечисленных символом по приходу является символ …

30 02 08 16

для учета наличных денег поступивших от клиента в операционную кассу используется счет

40702

все расчетные документы поступившие в операционное время в бухгалтерские службы

в тот же день

Операция по начислению процентов по депозиту и присоединению их к сумме депозита оформляется: платежным поручением; мемориальным ордером; приходным кассовым ордером; расходным кассовым ордером.

Для учета наличных денег в операционных кассах, находящихся вне помещения банка, используется счет… 20207 20209 20202 20208

Поместить документы в картотеку 2 возможно: *при отсутствии средств на расчетном счете; *наличии условия оплаты с акцептом; *наличии остатка на счете; *в ином случае.

Платежное поручение, составленное пятого числа текущего месяца, может быть принято к исполнению от клиента … не позднее шестого числа того же месяца только в тот же день не позднее пятнадцатого числа того же месяца не позднее десятого числа того же месяца

Если вноситель сдает в кассу деньги по нескольким документам для зачисления на разные счета, кассир принимает деньги: а) по каждому документу отдельно; б) документам для зачисления на расчетные счета; в) всем документам вместе; г) документам для зачисления на ссудные счета.

Образцы банкнот на счете 91202 «Разные документы и ценности» учитываются: а) по номиналу; б) количеству; в) условно: 1 банкнота — 1 руб.; г) условно: 1 посылка — 1 руб.

Величина минимально допустимого остатка денежных средств в кассе кредитной организации определяется: *по указанию Банка России; *по согласованию с главным территориальным управлением Банка России; *кредитной организацией самостоятельно; *главным территориальным управлением Банка России.

учет расчетов аккредитивами производится с использованием счета 40903

От юридических лиц денежные средства принимаются в депозит … по мемориальному ордеру по платежному поручению по объявлению на взнос наличными

рублевый вклад физического лица (сроком на 91 день) учитывается на лицевом счете 42304978081000000084; 42304810840000000028; 42303840280000000081; 42303810547840000005.

Начисление процентов по вкладам физических лиц «до востребования» отражается записью: Дебет 70606 Кредит47411 Дебет 70606 Кредит 47412 Дебет 70606 Кредит 42301 Дебет 70606 Кредит 42302

При помещении документов в картотеку 1 учитывается: процентная ставка пени; дата оплаты; вид операции; наличие остатка на счете.

При приеме от физического лица наличных денежных средств во вклад в корреспонденции со счетом 20202 «Касса кредитных организаций» кредитуется счет: 420 421 422 423

Вклад физического лица в долларах США сроком на четыре месяца учитывается на лицевом счете: 42304978081000000084 42304810840000000028 42303840280000000081 42303810547840000005

Учет расчетов платежными поручениями, когда плательщик и получатель обслуживаются в разных банках, производится с использованием счета: А. 47422 Б. 40903 В. 40901 Г. 30102

поступившие в течение операционного дня в кассу наличные деньги должны быть оприходованы и зачислены

в тот же день

вкладные книжки учитываются на внебалансовом счете 91207 бланки

приходный кассовый документ принятый к исполнению регистрируется в кассовом журнале по приходу

бух работником

лицевые счета по учету депозитов физических лиц открываются на счете первого порядка

423

Кассовые чеки и БСО: требования и обязательные реквизиты фискальных документов

В статье рассказываем про фискальные документы, какие функции они выполняют, каких видов бывают, а также про требования законодательства и обязательные реквизиты кассовых чеков.

Согласно 54-ФЗ, чек должен содержать полную информацию о торговой точке, товаре, продавце и его деятельности, а также исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и технике, ОФД, к которому подключена онлайн-касса.

Фискальные документы: определение и виды

Согласно закону 54-ФЗ, фискальный документ содержит данные об операции, которые поступают в налоговую с помощью ККТ. Такие документы бывают двух видов – фискальные чеки и бланки строгой отчетности (БСО).

В законе определения «Фискальный чек» нет, только «Фискальный документ» и «Кассовый чек». Зачастую термины «Фискальный чек» и «Кассовый чек» считают равнозначными.

Однако кассовый чек – это один из видов фискальных документов, который формируется на кассовом аппарате. Кроме него фискальным считается и чек самозанятого, который по закону освобожден от применения ККТ.

Кассовый чек

Этот документ формируется с помощью онлайн-кассы согласно требованиям статьи 1.2 закона 54-ФЗ.

Когда покупатель оплачивает товар, продавец либо выдает бумажный чек, либо отправляет на email или по SMS электронный. Оба варианта считаются кассовым чеком.

При этом электронный чек – полноценный кассовый документ, по которому можно оформить возврат, налоговый вычет и т. д. Он имеет ту же силу, что и напечатанный на бумаге.

Отправка цифрового чека возможна, если клиент называет номер телефона или email до момента расчетов, в ином случае это противоречит 54-ФЗ.

Чек самозанятого

Самозанятые освобождены от онлайн-касс и при этом обязаны выдавать чеки клиентам – и физическим, и юридическим лицам.

С помощью чека самозанятый подтверждает свои доходы для уплаты НПД. Он формирует документ в приложении «Мой налог», где и отражает все расчеты с покупателями.

Порядок действий следующий:

-

Добавьте новую продажу в приложении или личном кабинете «Мой Налог».

-

Укажите название товара или услуги, цену.

-

Для ИП или юрлица укажите ИНН.

-

Подтвердите операцию – после этого данные автоматически отправятся в ФНС.

-

Передайте клиенту сформированный чек, формат – также либо электронный, либо бумажный.

Бланки строгой отчетности

В зависимости от цели использования, БСО может быть фискальным документом, а может и нет.

Бланки строгой отчетности – альтернатива фискальным чекам. Они формируются с помощью онлайн-кассы, а значит, сведения из них также передаются в ФНС в режиме онлайн. ИП и организации могут выдавать БСО вместо кассовых чеков клиентам-физлицам.

Нефискальные бланки строгой отчетности – документы, которые нужны для подтверждения факта пользования физлицом определенной услугой. Например, транспортной или культурно-развлекательной. Такие БСО не являются обязательными для налоговой и могут быть распечатаны в типографии.

Часто нефискальные БСО используют предприниматели и организации, освобожденные от ККТ.

Существуют следующие виды БСО:

-

проездной билет;

-

абонемент;

-

талон;

-

наряд;

-

квитанция.

Когда нужны фискальные чеки

Фискальный чек – это подтверждение покупки при расчетах с помощью онлайн-касс или приложения «Мой налог», если речь о самозанятых. В любом случае он нужен для отчетности по продажам в ФНС.

Некоторые разновидности документов, которые выдаются при покупке, не являются фискальными и не интересуют налоговую. К ним относятся:

-

квитанции от ИП и компаний, освобожденных от применения онлайн-касс;

-

товарный чек;

-

эквайринговый чек.

Далее – подробнее о том, когда и зачем нужны товарный и эквайринговый чеки.

Товарный чек

В отличие от кассового, товарный чек:

-

не является фискальным документом и может заполняться от руки и в свободной форме;

-

не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Его выдают продавцы, которые ведут расчеты в труднодоступных или отдаленных местах. Они освобождены от обязанности работать с ККТ – это прописано в постановлении Правительства от 15.03.2017 № 296.

Остальные розничные продавцы обязаны выдавать кассовый чек, а товарный – дополнительно по просьбе покупателя. Согласно постановлению Правительства от 31.12.2020 № 2463, правило действует при продаже товаров следующих категорий:

-

технически сложные товары;

-

животные и растения;

-

стройматериалы;

-

мебель;

-

ткань, одежда, меха и обувь.

Бланк товарного чека можно скачать здесь.

Слип-чек

Эквайринговый чек, или слип-чек – документ, который формируется с помощью терминала эквайринга. Он подтверждает, что с карты списалась нужная сумма при покупке. Один экземпляр – на руки покупателю, второй остается у продавца.

Так как слип-чек – не фискальный документ, его нельзя выдать вместо кассового чека. Это нарушение 54-ФЗ, за которое предусмотрен штраф как за неприменение ККТ.

Обязательные реквизиты кассового чека

Ниже – сокращенный список реквизитов чека, что нужно печатать на каждом документе, подтверждающем продажу:

-

Название документа.

-

Порядковый номер документа за смену.

-

Дата, время проведения расчета.

-

Место, адрес, где происходит расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

-

Название организации (фамилия, имя, отчество ИП) и ИНН.

-

Применяемая система налогообложения.

-

Признак расчета (приход, возврат прихода, расход, возврат расхода).

-

Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка налога на добавленную стоимость (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

-

Сумма расчета с отдельным указанием ставок и сумм НДС.

-

Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

-

Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Фискальный признак документа.

-

Порядковый номер фискального документа.

-

Адрес сайта ОФД, где в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

-

Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

-

Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

-

Номер смены.

-

Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

-

QR-код.

-

Номер версии ФФД (для электронной формы).

-

Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек – при полном расчете и только в ФФД 1.05).

-

Код формы фискального документа (для электронной формы).

-

Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

-

Сумма акциза (для подакцизной продукции).

-

Регистрационный номер таможенной декларации (при расчетах за импортный товар).

Что должно быть зашифровано в QR-коде на кассовом чеке? Закон говорит, что там должны содержаться сведения о покупке: дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа.

Реквизит «Код товара» обязательно нужно указывать по истечении 3 месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях.

-

Первый – это прием и выдача наличных средств.

-

Второй – это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

-

наименование покупателя или клиента (название компании или ФИО предпринимателя);

-

ИНН покупателя или клиента.

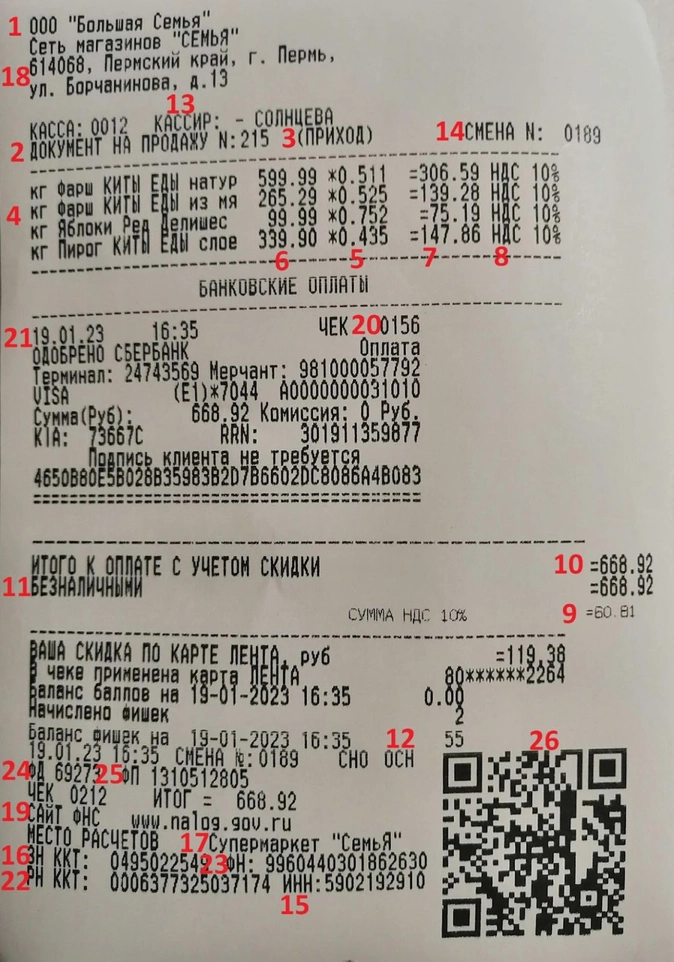

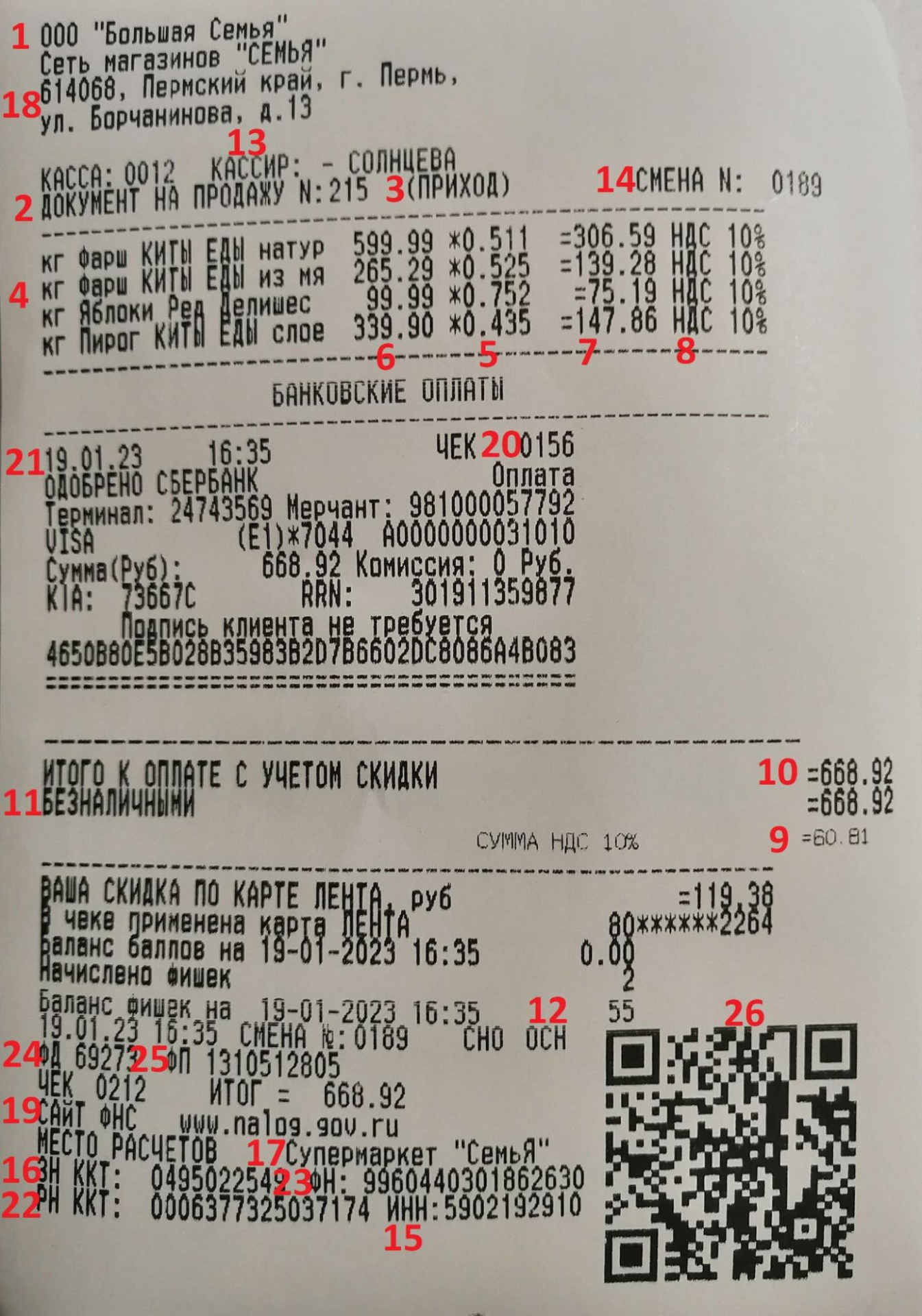

В этом чеке отмечены следующие реквизиты:

-

Название магазина.

-

Название документа.

-

Приход – признак расчета.

-

Номенклатура товара.

-

Количество товара.

-

Цена за единицу товара.

-

Стоимость товара.

-

% НДС.

-

Сумма НДС.

-

Итоговая сумма расчета.

-

Форма расчета с суммой.

-

Информация о налоговой системе продавца.

-

ФИО кассира и его должность.

-

Номер смены.

-

ИНН торгового предприятия, выдавшего чек.

-

ЗН – заводской номер кассовой машины.

-

Наименование организации, выдавшей чек.

-

Адрес расчета.

-

Адрес сайта, где можно проверить чек.

-

Порядковый номер чека.

-

Дата и время выдачи чека.

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Номер фискального чека.

-

Фискальный признак данных.

-

QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы.

Если на чеке отсутствует хотя бы один из них, то по закону он считается недействительным. Предпринимателю придется приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы. Иначе он будет оштрафован за несоблюдение закона.

Подробно про обязательные реквизиты чека можно прочитать в ст. 4.7 54-ФЗ. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Маркировка в фискальных и кассовых документах

В России действует обязательная маркировка товаров: чем дальше – тем больше категорий под нее попадают.

В чеках обязательно указывать признак маркированных товаров. Визуально это выглядит как [М] или буквенно-цифровой «код товара».

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Важно! Кассовый чек и БСО могут не содержать код товара, если:

-

расчет не связан с передачей товара покупателю, в т. ч. при приеме предоплаты, авансов, в ломбарде;

-

покупатель возвращает товар с поврежденным или потерянным кодом маркировки;

-

в форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара;

-

выводятся из оборота товары, произведенные до начала обязательной маркировки.

Бесплатная кассовая программа: наименование товара в чеке, поддержка 54-ФЗ и маркировки товаров.

По данным чека можно проверить законность торговой операции, которую он подтверждает. Далее разберем, как это сделать, но сначала поясним, что такое фискальный признак документа и что он показывает.

Что такое фискальный признак документа (ФП)

Фискальный признак – один из обязательных реквизитов чека. Он уникальный для каждого чека и включает 10 символов.

ФП защищает документ от корректирования и позволяет проверить достоверность информации в нем.

Проверка кассового чека

Корректен ли чек и доставлен ли в налоговую – проверить это может кто угодно по реквизитам:

-

тип операции – приход, расход, возврат прихода, возврат расхода;

-

дата и время расчета;

-

итог;

-

ФН – номер фискального накопителя из 16 цифр;

-

ФД – порядковый номер чека;

-

ФП – фискальный признак чека.

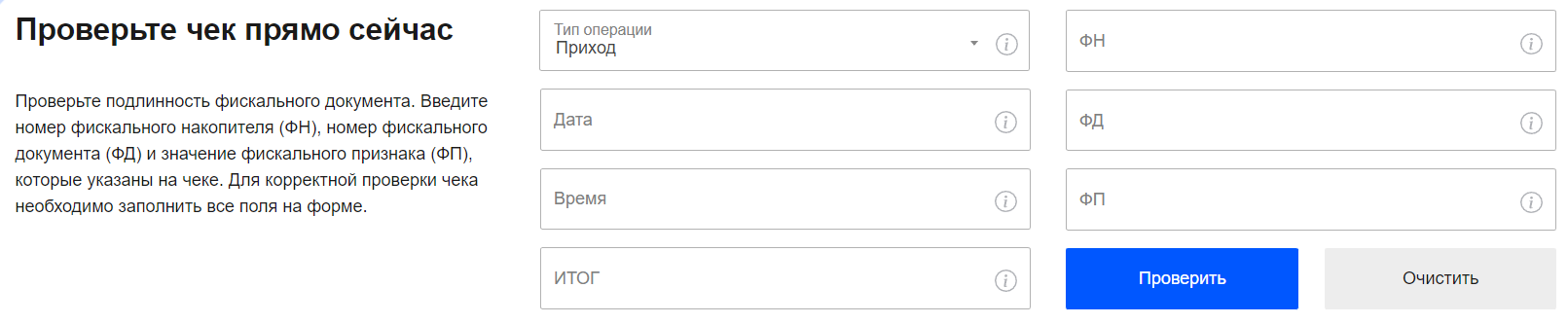

Проверить чек можно на сайте ОФД, на сайте ФНС или в специальном приложении налоговой службы.

Проверка чека на сайте ОФД

Обычно у оператора на сайте для этого есть раздел или сервис. Сайт можно посмотреть на чеке.

Способ подходит для проверки только тех чеков, которые обработал конкретный ОФД.

Проверка чека на сайте ФНС

По ссылке можно проверить любой чек – просто вбейте его реквизиты:

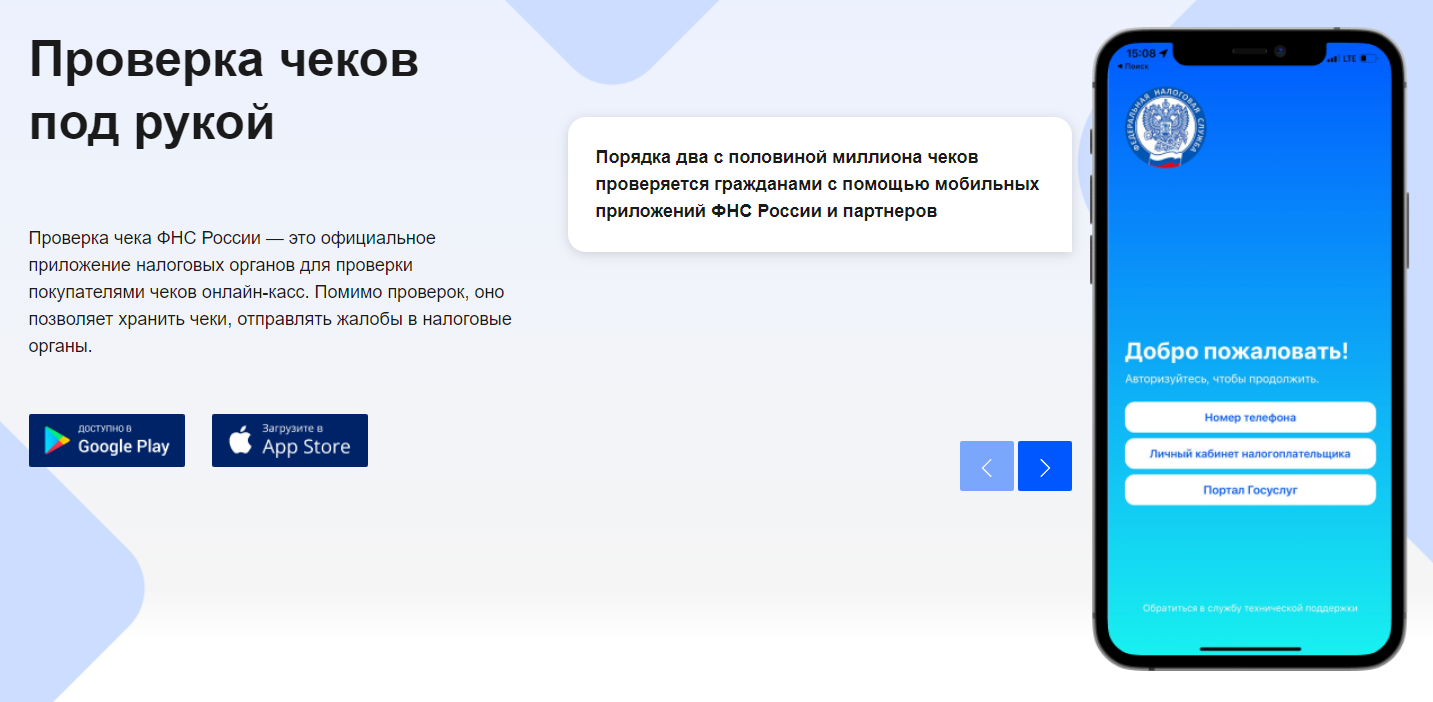

Проверка чека в мобильном приложении ФНС

Приложение «Проверка кассового чека ФНС России» доступно для Android и iOS. Скачать его можно там же, на странице проверки чека:

Чтобы начать пользоваться приложением, зарегистрируйтесь по номеру телефона, через личный кабинет налогоплательщика или портал госуслуг.

Требования к бланкам строгой отчетности

Бланки строгой отчетности, которые служат альтернативой кассовым чекам, можно печатать только через онлайн-кассу. Использовать для этих целей БСО, отпечатанные в типографии, запрещено.

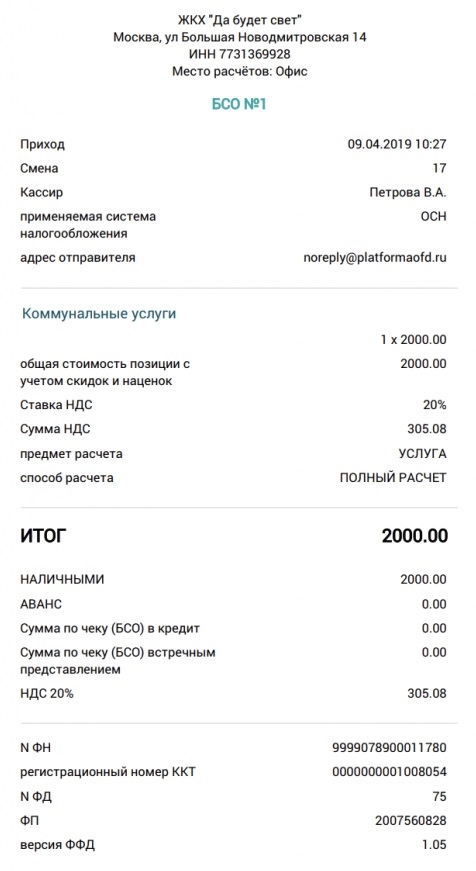

Все реквизиты БСО почти ничем не отличаются от реквизитов чека онлайн-кассы:

-

наименование;

-

порядковый номер;

-

дата, время и место (адрес) расчета;

-

наименование организации или фамилию, имя, отчество ИП;

-

ИНН;

-

система налогообложения продавца;

-

признак расчета (приход, расход, возврат прихода, возврат расхода);

-

наименование товаров, работ, услуг (если их можно определить в момент оплаты);

-

платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок;

-

наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года;

-

сумма платежа (с указанием НДС и суммы налога);

-

форма и сумма расчета наличными деньгами или в безналичном порядке;

-

должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете;

-

регистрационный номер онлайн-ККТ;

-

заводской номер фискального накопителя;

-

фискальный признак документа;

-

адрес сайта ФНС, на котором можно проверить платеж;

-

абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить;

-

адрес электронной почты продавца при передаче покупателю БСО в электронной форме;

-

порядковый номер фискального документа;

-

номер смены;

-

фискальный признак сообщения;

-

заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство;

-

QR-код;

-

место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

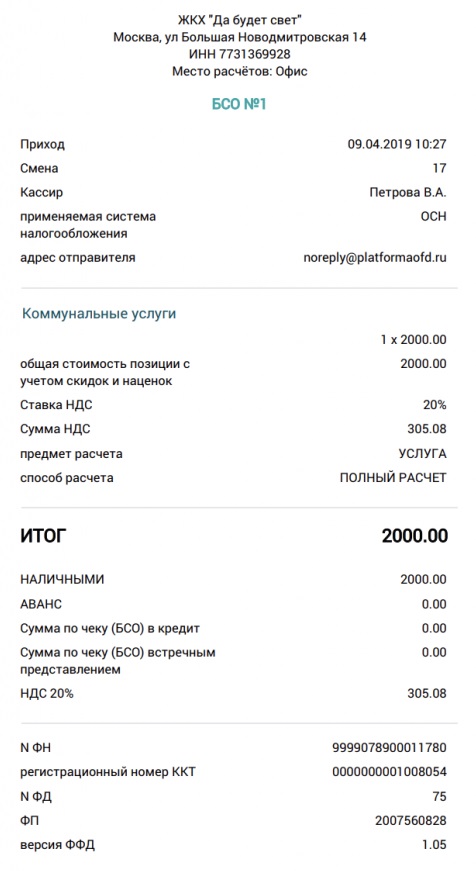

Ниже – примерный образец БСО:

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов – ни чеков, ни бланков.

Тонкости и ошибки

Самые частые нюансы при работе с фискальными документами.

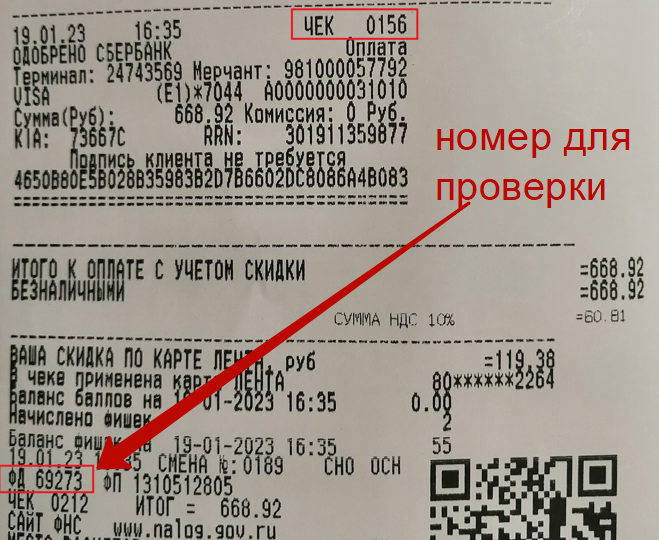

Где найти номер чека для проверки

У каждого чека есть два номера:

-

номер за смену – какой это чек по счету после открытия смены;

-

номер фискального документа – какой это по счету фискальный документ с момента начала активации ФН, с учетом других фискальных документов, например, отчетов о закрытии смены.

Показываем на примере реального документа:

Для проверки нужен номер фискального документа, а не порядковый номер чека, который указан на картинке выше.

ИНН кассира в чеке

Хотя в чеке есть поле для указания ИНН, это необязательный реквизит. Информация о кассире, которая должна быть указана – фамилия, инициалы и должность.

Наименование товара в чеке

Номенклатуру в чеке нужно указывать в столбик с суммой напротив. Их можно вводить вручную либо импортировать из списка товаров, загруженных в кассу: автоматически при считывании штрихкода или вручную.

При этом учитывайте требования:

-

Длина – до 128 символов включая пробелы;

-

Наименования разных товаров не должны повторяться;

-

Если при оплате и получении чека неизвестно, что именно купит клиент, формируйте чек с признаком предмета расчета «АВАНС» без указания наименования. Затем при отгрузке или передаче товара выдайте чек «Полный расчет» с полной информацией о товарах или услугах.

Чек коррекции

Нужен в двух случаях:

-

Вы провели расчет без использования онлайн-кассы, но не хотите попасть на штрафы.

Сформировать и направить чек коррекции нужно успеть до того, как о нарушении узнает налоговая – то есть между отчетами об открытии и закрытии смены. Иначе штрафа не избежать, даже при наличии чека.

Все подробности – в письме Минфина от 25.10.2022 № 30-01-15/103178.

Дата расчетов и дата корректировки могут не совпадать.

-

Нужно скорректировать расчет, по которому вы уже сформировали фискальный чек.

В этом случае чек коррекции – подтверждение того, что вы выполнили обязанность по исправлению.

Штрафы

По статье 14.5 КоАП предусмотрены следующие штрафы за нарушения в связи с использованием ККТ:

|

Нарушение / Размер штрафа или наказание |

Организация |

ИП или должностное лицо |

|

Приняли оплату без ККТ впервые |

75-100% от суммы, минимум 30 тыс. руб. |

25-50% от суммы, минимум 10 тыс. руб. |

|

Приняли оплату без ККТ повторно, и общие расчеты без ККТ превысили 1 млн руб. |

Приостановление работы до 90 суток |

Приостановление работы до 90 суток, для должностного лица – дисквалификация до 2 лет |

|

Использовали устаревшую или незарегистрированную ККТ |

Предупреждение или штраф 5-10 тыс. руб. |

Предупреждение или штраф 1,5-3 тыс. руб. |

|

Не выдали бумажный или электронный чек или фискальный БСО |

Предупреждение или штраф 10 тыс. руб. |

Предупреждение или штраф 2 тыс. руб. |

|

Не выдали чек или БСО пассажиру на транспорте |

30 тыс. руб. |

10 тыс. руб. |

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. С помощью этого приложения вы будете:

-

Работать на любых устройствах – персональном компьютере, планшете, смартфоне;

-

Печатать чеки и ценники, формировать электронные чеки;

-

Продавать любые товары и услуги: маркированные, штучные, весовые и разливные товары, упаковки, комплекты;

-

Вести учет общей выручки и остатка наличных за смену;

-

Выдавать онлайн-заказы.

С Кассой МойСклад легко подключить фискальный регистратор, установить сканер и терминал для приема карт или принимать оплату без терминала по QR-кодам.

В комплект с программой для кассира включена система учета: управляйте товарами и ценами, контролируйте продавцов и остатки на точках, смотрите статистику продаж в реальном времени.

Реклама: ООО «Логнекс», ИНН: 7736570901

В статье рассказываем про фискальные документы, какие функции они выполняют, каких видов бывают, а также про требования законодательства и обязательные реквизиты кассовых чеков.

Согласно 54-ФЗ, чек должен содержать полную информацию о торговой точке, товаре, продавце и его деятельности, а также исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и технике, ОФД, к которому подключена онлайн-касса. Касса МойСклад поддерживает это и другие требования 54-ФЗ. Попробуйте прямо сейчас — это бесплатно.

Содержание:

- Фискальные документы: определение и виды

- Когда нужны фискальные чеки

- Обязательные реквизиты кассового чека

- Маркировка в фискальных и кассовых документах

- Что такое фискальный признак документа (ФП)

- Проверка кассового чека

- Требования к бланкам строгой отчетности

- Тонкости и ошибки

- Штрафы

Фискальные документы: определение и виды

Согласно закону 54-ФЗ, фискальный документ содержит данные об операции, которые поступают в налоговую с помощью ККТ. Такие документы бывают двух видов — фискальные чеки и бланки строгой отчетности (БСО).

В законе определения «Фискальный чек» нет, только «Фискальный документ» и «Кассовый чек». Зачастую термины «Фискальный чек» и «Кассовый чек» считают равнозначными.

Однако кассовый чек — это один из видов фискальных документов, который формируется на кассовом аппарате. Кроме него фискальным считается и чек самозанятого, который по закону освобожден от применения ККТ.

Кассовый чек

Этот документ формируется с помощью онлайн-кассы согласно требованиям статьи 1.2 Закона 54-ФЗ.

Когда покупатель оплачивает товар, продавец либо выдает бумажный чек, либо отправляет на email или по SMS электронный. Оба варианта считаются кассовым чеком.

При этом электронный чек — полноценный кассовый документ, по которому можно оформить возврат, налоговый вычет и т.д. Он имеет ту же силу, что и напечатанный на бумаге.

Отправка цифрового чека возможна, если клиент называет номер телефона или email до момента расчетов, в ином случае это противоречит 54-ФЗ.

Чек самозанятого

Самозанятые освобождены от онлайн-касс и при этом обязаны выдавать чеки клиентам — и физическим, и юридическим лицам.

С помощью чека самозанятый подтверждает свои доходы для уплаты НПД. Он формирует документ в приложении «Мой налог», где и отражает все расчеты с покупателями. Порядок действий следующий:

- Добавьте новую продажу в приложении или личном кабинете «Мой Налог»;

- Укажите название товара или услуги, цену;

- Для ИП или юрлица укажите ИНН;

- Подтвердите операцию — после этого данные автоматически отправятся в ФНС;

- Передайте клиенту сформированный чек, формат — также либо электронный, либо бумажный.

Бланки строгой отчетности

В зависимости от цели использования, БСО может быть фискальным документом, а может и нет.

Бланки строгой отчетности — альтернатива фискальным чекам. Они формируются с помощью онлайн-кассы, а значит, сведения из них также передаются в ФНС в режиме онлайн. ИП и организации могут выдавать БСО вместо кассовых чеков клиентам-физлицам.

Нефискальные бланки строгой отчетности — документы, которые нужны для подтверждения факта пользования физлицом определенной услугой. Например, транспортной или культурно-развлекательной. Такие БСО не являются обязательными для налоговой и могут быть распечатаны в типографии.

Часто нефискальные БСО используют предприниматели и организации, освобожденные от ККТ.

Существуют следующие виды БСО:

- проездной билет;

- абонемент;

- талон;

- наряд;

- квитанция.

Когда нужны фискальные чеки

Фискальный чек — это подтверждение покупки при расчетах с помощью онлайн-касс или приложения «Мой налог», если речь о самозанятых. В любом случае он нужен для отчетности по продажам в ФНС.

Некоторые разновидности документов, которые выдаются при покупке, не являются фискальными и не интересуют налоговую. К ним относятся:

- квитанции от ИП и компаний, освобожденных от применения онлайн-касс;

- товарный чек;

- эквайринговый чек.

Далее — подробнее о том, когда и зачем нужны товарный и эквайринговый чеки.

Товарный чек

В отличие от кассового, товарный чек:

- не является фискальным документом и может заполняться от руки и в свободной форме;

- не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Его выдают продавцы, которые ведут расчеты в труднодоступных или отдаленных местах. Они освобождены от обязанности работать с ККТ — это прописано в Постановлении Правительства от 15.03.2017 № 296.

Остальные розничные продавцы обязаны выдавать кассовый чек, а товарный — дополнительно по просьбе покупателя. Согласно Постановлению Правительства РФ от 31.12.2020 № 2463, правило действует при продаже товаров следующих категорий:

- технически сложные товары;

- животные и растения;

- стройматериалы;

- мебель;

- ткань, одежда, меха и обувь.

Бланк товарного чека можно скачать здесь.

Слип-чек

Эквайринговый чек, или слип-чек — документ, который формируется с помощью терминала эквайринга. Он подтверждает, что с карты списалась нужная сумма при покупке. Один экземпляр — на руки покупателю, второй остается у продавца.

Так как слип-чек — не фискальный документ, его нельзя выдать вместо кассового чека. Это нарушение 54-ФЗ, за которое предусмотрен штраф как за неприменение ККТ.

Обязательные реквизиты кассового чека

Ниже — сокращенный список реквизитов чека, что нужно печатать на каждом документе, подтверждающем продажу:

- Название документа.

- Порядковый номер документа за смену.

- Дата, время проведения расчета.

- Место, адрес, где происходит расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

- Название организации (фамилия, имя, отчество ИП) и ИНН.

- Применяемая система налогообложения.

- Признак расчета (приход, возврат прихода, расход, возврат расхода).

- Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка налога на добавленную стоимость (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

- Сумма расчета с отдельным указанием ставок и сумм НДС.

- Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

- Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Фискальный признак документа.

- Порядковый номер фискального документа.

- Адрес сайта ОФД, где в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

- Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

- Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

- Номер смены.

- Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

- QR-код.

- Номер версии ФФД (для электронной формы).

- Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05).

- Код формы фискального документа (для электронной формы).

- Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

- Сумма акциза (для подакцизной продукции).

- Регистрационный номер таможенной декларации (при расчетах за импортный товар).

Что должно быть зашифровано в QR-коде на кассовом чеке? Закон говорит, что там должны содержаться сведения о покупке: дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа.

Реквизит «Код товара» обязательно нужно указывать по истечении 3 месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях.

Первый — это прием и выдача наличных средств.

Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

- наименование покупателя или клиента (название компании или ФИО предпринимателя),

- ИНН покупателя или клиента.

В этом чеке отмечены следующие реквизиты:

- Название магазина.

- Название документа.

- Приход — признак расчета.

- Номенклатура товара.

- Количество товара.

- Цена за единицу товара.

- Стоимость товара.

- % НДС.

- Сумма НДС.

- Итоговая сумма расчета.

- Форма расчета с суммой.

- Информация о налоговой системе продавца.

- ФИО кассира и его должность.

- Номер смены.

- ИНН торгового предприятия, выдавшего чек.

- ЗН — заводской номер кассовой машины.

- Наименование организации, выдавшей чек.

- Адрес расчета.

- Адрес сайта, где можно проверить чек.

- Порядковый номер чека.

- Дата и время выдачи чека.

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Номер фискального чека.

- Фискальный признак данных.

- QR-код для проверки чека.

Все эти данные — обязательные реквизиты чека онлайн-кассы.

Если на чеке отсутствует хотя бы один из них, то по закону он считается недействительным. Предпринимателю придется приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы. Иначе он будет оштрафован за несоблюдение закона.

Подробно про обязательные реквизиты чека можно прочитать в ст. 4.7 54-ФЗ. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Маркировка в фискальных и кассовых документах

В России действует обязательная маркировка товаров: чем дальше — тем больше категорий под нее попадают.

В чеках обязательно указывать признак маркированных товаров. Визуально это выглядит как [М] или буквенно-цифровой «код товара».

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Важно! Кассовый чек и БСО могут не содержать код товара, если:

- расчет не связан с передачей товара покупателю, в т.ч. при приеме предоплаты, авансов, в ломбарде;

- покупатель возвращает товар с поврежденным или потерянным кодом маркировки;

- в форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара;

- выводятся из оборота товары, произведенные до начала обязательной маркировки.

По данным чека можно проверить законность торговой операции, которую он подтверждает. Далее разберем, как это сделать, но сначала поясним, что такое фискальный признак документа и что он показывает.

Что такое фискальный признак документа (ФП)

Фискальный признак — один из обязательных реквизитов чека. Он уникальный для каждого чека и включает 10 символов.

ФП защищает документ от корректирования и позволяет проверить достоверность информации в нем.

Проверка кассового чека

Корректен ли чек и доставлен ли в налоговую — проверить это может кто угодно по реквизитам:

- тип операции — приход, расход, возврат прихода, возврат расхода;

- дата и время расчета;

- итог;

- ФН — номер фискального накопителя из 16 цифр;

- ФД — порядковый номер чека;

- ФП — фискальный признак чека.

Проверить чек можно на сайте ОФД, на сайте ФНС или в специальном приложении налоговой службы.

Проверка чека на сайте ОФД

Обычно у оператора на сайте для этого есть раздел или сервис. Сайт можно посмотреть на чеке.

Способ подходит для проверки только тех чеков, которые обработал конкретный ОФД.

Проверка чека на сайте ФНС

По ссылке можно проверить любой чек — просто вбейте его реквизиты:

Проверка чека в мобильном приложении ФНС

Приложение «Проверка кассового чека ФНС России» доступно для Android и iOS. Скачать его можно там же, на странице проверки чека:

Чтобы начать пользоваться приложением, зарегистрируйтесь по номеру телефона, через личный кабинет налогоплательщика или портал госуслуг.

Требования к бланкам строгой отчетности

Бланки строгой отчетности, которые служат альтернативой кассовым чекам, можно печатать только через онлайн-кассу. Использовать для этих целей БСО, отпечатанные в типографии, запрещено. Все реквизиты БСО почти ничем не отличаются от реквизитов чека онлайн-кассы:

- наименование,

- порядковый номер,

- дата, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

- сумма платежа (с указанием НДС и суммы налога),

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, — при расчетах с применением автоматических устройств.

Ниже — примерный образец БСО:

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков.

Тонкости и ошибки

Самые частые нюансы при работе с фискальными документами.

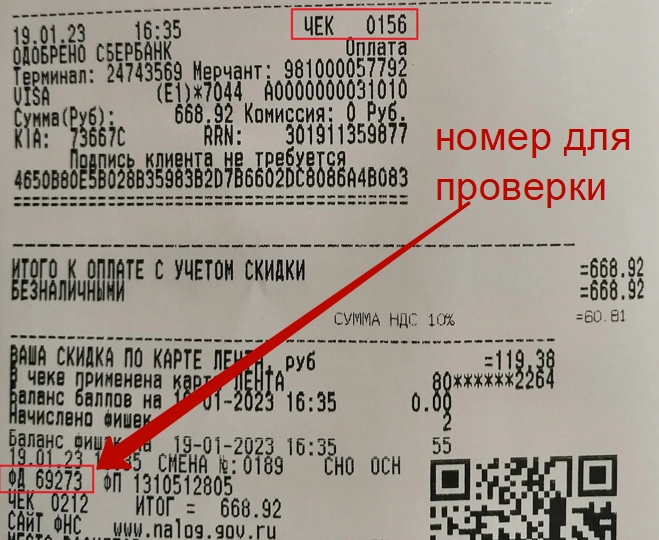

Где найти номер чека для проверки

У каждого чека есть два номера:

- номер за смену — какой это чек по счету после открытия смены;

- номер фискального документа — какой это по счету фискальный документ с момента начала активации ФН, с учетом других фискальных документов, например, отчетов о закрытии смены.

Показываем на примере реального документа:

Для проверки нужен номер фискального документа, а не порядковый номер чека, который указан на картинке выше.

ИНН кассира в чеке

Хотя в чеке есть поле для указания ИНН, это необязательный реквизит. Информация о кассире, которая должна быть указана — фамилия, инициалы и должность.

Наименование товара в чеке

Номенклатуру в чеке нужно указывать в столбик с суммой напротив. Их можно вводить вручную либо импортировать из списка товаров, загруженных в кассу: автоматически при считывании штрихкода или вручную.

При этом учитывайте требования:

- Длина — до 128 символов включая пробелы;

- Наименования разных товаров не должны повторяться;

- Если при оплате и получении чека неизвестно, что именно купит клиент, формируйте чек с признаком предмета расчета «АВАНС» без указания наименования. Затем при отгрузке или передаче товара выдайте чек «Полный расчет» с полной информацией о товарах или услугах.

Чек коррекции

Нужен в двух случаях:

- Вы провели расчет без использования онлайн-кассы, но не хотите попасть на штрафы.

Сформировать и направить чек коррекции нужно успеть до того, как о нарушении узнает налоговая — то есть между отчетами об открытии и закрытии смены. Иначе штрафа не избежать, даже при наличии чека.

Все подробности — в Письме Минфина от 25.10.2022 № 30-01-15/103178.

Дата расчетов и дата корректировки могут не совпадать.

- Нужно скорректировать расчет, по которому вы уже сформировали фискальный чек.

В этом случае чек коррекции — подтверждение того, что вы выполнили обязанность по исправлению.

Штрафы

По статье 14.5 КоАП предусмотрены следующие штрафы за нарушения в связи с использованием ККТ:

| Нарушение / Размер штрафа или наказание | Организация | ИП или должностное лицо |

| Приняли оплату без ККТ впервые | 75-100% от суммы, минимум 30 тыс. руб. | 25-50% от суммы, минимум 10 тыс. руб. |

| Приняли оплату без ККТ повторно, и общие расчеты без ККТ превысили 1 млн руб. | Приостановление работы до 90 суток | Приостановление работы до 90 суток, для должностного лица — дисквалификация до 2 лет |

| Использовали устаревшую или незарегистрированную ККТ | Предупреждение или штраф 5-10 тыс. руб. | Предупреждение или штраф 1,5-3 тыс. руб. |

| Не выдали бумажный или электронный чек или фискальный БСО | Предупреждение или штраф 10 тыс. руб. | Предупреждение или штраф 2 тыс. руб. |

| Не выдали чек или БСО пассажиру на транспорте | 30 тыс. руб. | 10 тыс. руб. |

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. С помощью этого приложения вы будете:

- Работать на любых устройствах — персональном компьютере, планшете, смартфоне;

- Печатать чеки и ценники, формировать электронные чеки;

- Продавать любые товары и услуги: маркированные, штучные, весовые и разливные товары, упаковки, комплекты;

- Вести учет общей выручки и остатка наличных за смену;

- Выдавать онлайн-заказы.

С Кассой МойСклад легко подключить фискальный регистратор, установить сканер и терминал для приема карт или принимать оплату без терминала по QR-кодам.

В комплект с программой для кассира включена система учета: управляйте товарами и ценами, контролируйте продавцов и остатки на точках, смотрите статистику продаж в реальном времени.

Попробуйте прямо сейчас: это бесплатно.

![]()

Disynergy.ru – Сдача тестов без предоплаты +7(924) 305-23-08 help@disynergy.ru

Disynergy.ru – Сдача тестов без предоплаты +7(924) 305-23-08 help@disynergy.ru

Disynergy.ru – Сдача тестов без предоплаты

Email: help@disynergy.ru

Whatsapp/Telegram/Viber: +7(924) 305-23-08

1.Аккредитив, который может быть в любое время изменен или аннулирован банком-эмитентом без предварительного уведомления поставщика, называется

…

2.В картотеку 1 заносятся документы …

3.В кладовой кредитной организации хранятся …

4.Величина минимально допустимого остатка денежных средств в кассе кредитной организации определяется:

5.Вклад физического лица в долларах США сроком на четыре месяца учитывается на лицевом счете:

6.Выдача наличных денег из операционной кассы кредитной организации осуществляется на основании …

7.Депозит физического лица закрывается на основании оформленного:

8.Для учета наличных денег в операционных кассах, находящихся вне помещения банка, используется счет…

9.Для учета наличных денег, поступивших от клиента в операционную кассу, используется счет …

10.Для учета остатков предназначены следующие символы «Отчета о наличном денежном обороте» …

11.Если вноситель сдает в кассу деньги по нескольким документам для зачисления на разные счета,, кассир принимает деньги по …

12.Зачисление на счет физического лица (депозит сроком на 91 день) начисленных процентов отражается записью:

13.Заявление на открытие аккредитива заполняет …

14.Инкассовое поручение выписывает …

15.Использование системы БИК необходимо для расчетов …

16.К символам «Отчета о наличном денежном обороте» по приходу относится символ …

17.Кассиру расходной кассы разрешается осуществлять операции …

18.Книга регистрации открытых счетов в части счета, открытого организации, содержит следующие данные:

19.Кредитные организации подкрепляют корреспондентский в РКЦ:

20.Лицевые счета организаций, по которым в течение дня были проведены операции, распечатывают …

21.Начисление процентов по вкладам физических лиц «до востребования» отражается записью:

22.Начисленные проценты по депозитам организаций относят на счет:

23.Образцы банкнот на счете 91202 «Разные документы и ценности» учитываются:

24.Объявление на взнос наличными состоит из: …

25.Одна часть объявления на взнос наличными передается:

26.Операция по начислению процентов по депозиту и присоединению их к сумме депозита оформляется:

27.Основным из перечисленных символом по приходу является символ …

28.От юридических лиц денежные средства принимаются в депозит …

29.Отличительной особенностью кассовых документов является обязательный реквизит …

Disynergy.ru – Сдача тестов без предоплаты +7(924) 305-23-08

Disynergy.ru – Сдача тестов без предоплаты +7(924) 305-23-08

Disynergy.ru – Сдача тестов без предоплаты +7(924) 305-23-08 help@disynergy.ru

Disynergy.ru – Сдача тестов без предоплаты +7(924) 305-23-08 help@disynergy.ru

30.Платежное поручение, составленное пятого числа текущего месяца, может быть принято к исполнению от клиента …

31.По дебету счета 20206840 отражаются операции обменного пункта …

32.По депозитным операциям в кредитной организации дополнительный контроль…

33.По кредиту счета 423 отражаются операции по:

34.Поместить документы в картотеку 2 возможно:

35.Порядок начисления процентов по депозитному счету юридического лица определяется …

36.Поступившие в течение операционного дня в кассу наличные деньги должны быть оприходованы и зачислены на счета вносителей …

37.При внесении наличных денег в кассу кредитной организации …

38.При выдаче наличных денег из кассы кредитной организации …

39.При закрытии вклада физического лица …

40.При недостаче, выявленной в упаковке кассира при ревизии операционной кассы кредитной организации, делается бухгалтерская запись:

41.При открытии депозита негосударственной некоммерческой организации сроком до 30 дней:

42.При открытии депозита физическому лицу выдается вкладная книжка, которая списывается со счета:

43.При покупке долларов США за рубли по курсу покупки, установленному выше курса Банка России, делается бухгалтерская запись:

44.При помещении документов в картотеку 1 учитывается:

45.При помещении документов в картотеку 2 учитывается …

46.При приеме от физического лица наличных денежных средств во вклад в корреспонденции со счетом 20202 «Касса кредитных организаций» кредитуется счет:

47.Привлеченные в депозиты средства отражаются в балансе банка на счетах:

48.Продолжительность операционного времени в кредитной организации определяется …

49.Проценты, начисленные по депозиту, относят:

50.Расходный кассовый документ, принятый к исполнению, заносится в кассовый журнал по расходу…

51.Расчеты аккредитивами…

52.Расчеты чеками:

53.Рублевый вклад физического лица (сроком на 91 день) учитывается на лицевом счете

54.Символ 02 «Отчета о наличном денежном обороте» по принадлежности относится к символам …

55.Согласно правилам документооборота, по приходным кассовым операциям зачисление сумм на счета вносителей производится:

56.Учет инкассированной денежной выручки производится с использованием счета:

57.Учет расчетов платежными поручениями, когда плательщик и получатель обслуживаются в разных банках, производится с использованием счета …

58.Учет расчетов чеками производится с использованием счета …

Тесты синергия

Disynergy.ru – Сдача тестов без предоплаты +7(924) 305-23-08

Disynergy.ru – Сдача тестов без предоплаты +7(924) 305-23-08