ВЫ СТУДЕНТ ММУ (Московский Международный Университет) и ОБУЧАЕТЕСЬ ДИСТАНЦИОННО?

На ЭТОМ сайте, Вы найдете ответы на вопросы тестов ММУ.

Регистрируйтесь, пополняйте баланс и без проблем сдавайте тесты ММУ.

ПРЕИМУЩЕСТВА ПОЛЬЗОВАНИЯ САЙТОМ ЗДЕСЬ

Как посмотреть ответ ИНСТРУКЦИЯ

У ВАС ДРУГОЙ ВУЗ, НЕ БЕДА…..

ПОСМОТРИТЕ ДРУГИЕ НАШИ САЙТЫ С ОТВЕТАМИ — СПИСОК

Если в списке нет Вашего вуза, вернитесь сюда и купите найденный Вами вопрос, иногда предметы полностью совпадают в разных вузах.

Ожидаемый коэффициент реивестирования компании равен 40%. Прогнозируется, что темп роста ее прибыли составит 4% в год. Если требуемая ставка доходности по акциям такого типа составляет 12% в год, то отношение P/E компании составит:

Выберите один ответ.

a. 5,2

b. 7,5

c. 7,8

d. 5,0

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Финансовый менеджмент (1/1)

-

КУПЛЕНО РАЗ: 509

/finansovyj-menedzhment-1-1/37637-ozhidaemyj-koeffitsient-reivestirovaniya-kompanii-raven-40-prognoziruetsya-chto-temp-rosta-ee-pribyli-sostavit-4-v-god-esli-trebuemaya-stavka-dokhodnosti-po-aktsiyam-takogo-tipa-sostavlyaet-12-v-god-to-otnoshenie-p-e-kompanii-sostavit

тест. тест_1. ВерОтвет на тест мму. Финансовый менеджмент тест 1

|

Единственный в мире Музей Смайликов |

|

Скачать 27.89 Kb.

Скачать 27.89 Kb.

С этим файлом связано 1 файл(ов). Среди них: инновации.docx.

С этим файлом связано 1 файл(ов). Среди них: инновации.docx.

Показать все связанные файлы

Подборка по базе: Бух.учет и отч ТЕСТЫ.docx, Инструкция по прохождению теста на проверку остаточных знаний_21, Физика 1 промежуточный тест 8.docx, Ответы Синергия Экспериментальная психология тест.pdf, 4. Бланк ответов на тест_Технологии работы с детьми с ОВЗ.docx, итоговый тест.docx, Итоговый тест по Финансовой грамотности.docx, джт ост үнді саясаты тест.docx, гп последняя сессия новые тесты.docx, синонимы тест.docx

верОтвет на тест ММУ. Финансовый менеджмент

ТЕСТ 1

- Из ниже представленных значений

-коэффициентов, выберите актив с наименьшим уровнем риска:

-коэффициентов, выберите актив с наименьшим уровнем риска:

-коэффициентов, выберите актив с наименьшим уровнем риска:

-коэффициентов, выберите актив с наименьшим уровнем риска:- -2,05

- 0,124

- 1,853

- -1,013

- Облигации с нулевым купоном – это облигации, которые:

- Облигации, по которым не уплачивается купон или величина которого близка к нулю

- Не могут быть выкуплены предприятием-эмитентом до срока погашения

- Являются экзотическим инструментом привлечения предприятием заемного финансирования

- Не имеют вторичного рынка

- Какой формой эффективности характеризуется рынок ценных бумаг, если текущие рыночные цены на финансовые активы отражают не только общедоступную информацию, но и сведения, доступ к которым ограничен:

- сильная

- умеренная

- слабая

- Бета-коэффициент безрисковой ценной бумаги равен:

- 0

- -1

- 1

- Дисконтированная стоимость – это сумма:

- Ожидаемая к получению(выплате) в будущем и уменьшенная на величину транзакционных расходов

- Ожидаемая к получению(выплате) в будущем, но оцененная с позиции текущего момента времени

- Ожидаемая к получению(выплате) в будущем, но оцененная с позиции некоторого предшествующего этому получению момента времени

- Инвестированная в данный момент времени под некоторую процентную ставку

- Бета-коэффициент рыночного портфеля равен:

- 1

- 0

- -1

- Если предположить, что требуемая доходность не изменяется в течение рассматриваемого периода времени, то стоимость акции, чей дивиденд является постоянной величиной:

- Необходима дополнительная информация

- Не изменится

- Возрастет

- Упадет

- Разность между требуемой доходностью рискового финансового актива и безрисковой доходностью называется:

- Премия за риск актива

- Рыночная премия за риск

- Рыночная доходность

- Ожидаемая доходность актива

- При прочих равных условиях риск изменения процентных ставок будет меньше:

- При более отдаленном сроке погашения облигации

- При более кратком сроке погашения облигации

- Нет правильного ответа

- Рынок, характеризующийся информационной насыщенностью, называется:

- Эффективным

- Динамичным

- Активным

- Открытым

- Доходность к погашению (YTM) представляет собой:

- Эффективный ежегодный уровень прибыли

- То, что известно каждому инвестору

- Процентную ставку по долговым обязательствам

- Доход, который владелец облигации получит после погашения облигации

- Выберите правильное утверждение. Стоимость облигации будет:

- Оставаться постоянной на протяжении всего срока обращения

- Изменяться в том же направлении, что и требуемая доходность

- Отклоняться от своей номинальной стоимости по мере приближения к дате погашения

- Всегда быть равной номинальной стоимости

- Изменяться обратно требуемой доходности

- Диверсификация инвестиционного портфеля – это:

- Процесс, направленный на снижение риска по основному инвестиционному проекту

- Процесс рассредоточения средств по инвестициям в целях сокращения риска

- Процесс замены инструментов с падающей доходностью на инструменты с растущей доходностью

- Годовая процентная ставка характеризует:

- Величину дохода от предоставления капитала в долг в различных формах от инвестиций либо производственного, либо финансового характера

- Нет правильного ответа

- Интенсивность начисления процентов

- Период, по прошествии которого происходит начисление процентов

- Чему равен постоянный темп роста дивиденда акции компании, если акция продается сейчас по цене 32 рубля за одну, ожидаемый дивиденд следующего года 2 рубля на акцию, а требуемая доходность составляет 13%?

- 6,75%

- 5,00%

- 6,25%

- 15,38%

- Расширение сферы деятельности предприятия на различных направлениях с целью минимизации рисков – это:

- Унификация

- Сертификация

- Диверсификация

- стратификация

-

Какова стоимость консольной облигации, по которой уплачивается 100 рублей в год при ставке процента, равной 10%?

- 10000 рублей

- 1000 рублей

- Необходима дополнительная информация

- Финансовые активы, характеризуемые низкой степенью риска, имеют:

- Незначительное отрицательное стандартное отклонение

- Незначительное положительное стандартное отклонение

- Нулевое стандартное отклонение

- Незначительное стандартное отклонение

- Риск, который может быть устранен правильным подбором инвестиций, называется:

- Корреляционным

- Диверсифицируемым

- Системным

- Коэффициент, измеряющий относительную изменчивость акции по отношению к рыночному портфелю (рыночному индексу), называют:

- Корреляция

- Стандартное отклонение

- Бета

- Альфа

- Ставка дисконтирования, которая уравнивает текущую стоимость выплат по облигации и ее рыночную цену называется:

- Доходность к погашению

- Купонная ставка

- Ставка доходности

- Текущая доходность

- Ожидаемый коэффициент реинвестирования компании равен 40%. Прогнозируется, что темп роста ее прибыли составит 4% в год. Если требуемая ставка по доходности по акциям такого типа составляет 12% в год, то отношение P/E компании составит:

- 7,8

- 5,0

- 7,5

- 5,2

- Сущность сложных процентов заключается в том, что:

- Процентные деньги, начисленные после первого периода начислений, не выплачиваются

- Проценты капитализируются, т.е. начисляются на наращенную сумму капитала

- Нет правильного ответа

- Проценты начисляются на одну и ту же величину капитала в течение всего срока ссуды

- Предположим, что инвестор желает, чтобы текущая стоимость заранее определенного будущего дохода была как можно меньше. Если можно регулировать исключительно уровнем дисконта(процентной ставкой), то ее необходимо изменять:

- Вверх

- Сначала вверх, а потом вниз

- Сначала вниз, а потом вверх

- Вниз

- Облигация номиналом 1000 рублей котируется по 940 рублей и купонной ставкой 14%, требуемая доходность равна 16%. Чему равна текущая доходность данной облигации:

- 16%

- 17%

- 14,9%

- 14%

- Модель CAPM позволяет анализировать зависимость:

- Доходности актива и его систематического риска

- Доходности актива и его общего риска как суммы несистематического и систематического рисков

- Доходности всех рыночных активов и их отдельных несистематических рисков

- Доходности актива и его несистематического риска

- Премия за риск по акции, имеющей значение бета-коэффициента 1,3 при рыночной премии за риск 10% составит:

- 26%

- 7%

- 13%

- 10%

- Если брать соотношение дюрации (D) и срока до погашения (T), то данное соотношение будет:

- <1

- =1

- >1

- Равномерные платежи или поступления денежных средств через одинаковые интервалы времени при использовании одинаковой ставки процента – это:

- Аннуитет

- Андерайтинг

- Дисконт

- Овердрафт

- Бета-коэффициент выступает:

- Мерой оценки риска отдельного актива по отношению к риску рыночного портфеля, который характеризуется только систематическим риском

- Оценкой риска портфеля

- Показателем чувствительности одного актива по отношению к другому

- Оценкой риска отдельного актива

- Методика оценки привилегированной акции основывается на логике и алгоритмах оценки:

- Дисконтированной стоимости аннуитета пренумерандо

- Будущей стоимости аннуитета пренумерандо

- Будущей стоимости аннуитета постнумерандо

- Дисконтированной стоимости аннуитета постнумерандо

- Внутренняя (справедливая) ценность финансового актива (Vt) и его текущая рыночная цена (Pm) связаны следующим образом:

- Vt обычно меньше Pm, поскольку на рынке доминируют спекулятивные тенденции

- Vt может быть как больше, так и меньше Pm

- Vt лишь в исключительных случаях больше Pm, поскольку рынок осторожен в оценке активов

- Vt всегда больше Pm, поскольку рынок осторожен в оценке активов

- Теорема Модильяни-Миллера предполагает, что:

- Общий риск для всех владельцев ценных бумаг не меняется при увеличении соотношения заемного капитала к собственному

- Общий риск для всех владельцев ценных бумаг растет при увеличении соотношения заемного капитала к собственному

- Общий риск увеличивается, если увеличивается доля долговых инструментов с плавающей процентной ставкой в структуре капитала корпорации

- Общий риск для всех владельцев ценных бумаг растет при увеличении соотношения собственного капитала к заемному

- К финансовой деятельности предприятия относится:

- Уплата дивидендов и процентов по кредитам и займам

- Уплата налогов

- Продажа продукции

- Выплата денежных средств по заработной плате

- Если для акций некой компании коэффициент P/E равен 13,5, в то время как доход составил 3 рубля на акцию, то цена этой акции равна:

- 22,23 рубля

- 4,5 рубля

- 40,50 рублей

- 18,0 рублей

- Если дивиденды по привилегированным акциям являются фиксированной величиной, а требуемая доходность по этим бумагам Kna, то справедливая цена акции равна:

- d/kna

- kna/d

- d* kna

- 1/ kna

- Модель Vt=D1/(r-g) (где D1 – ожидаемый дивиденд; r – требуемая доходность; g – темп роста дивидендов) называется моделью:

- Уильямса

- Дюпона

- Модильяни-Миллера

- Гордона

- Размещая инвестиции в два вида акций, вы добьетесь более значительного снижения риска, если:

- Корреляция отрицательна и равна -1

- Имеется умеренная отрицательная корреляция -0,5

- Две акции имеют положительную корреляцию 0,7

- Корреляция между ними отсутствует 0

- Какая из следующих облигаций сильнее подвержена риску изменения процентной ставки:

- Облигация с купонными выплатами и 5 годами до погашения

- Облигация с плавающими купонными выплатами и 20 годами до погашения

- Облигация с купонными выплатами и 20 годами до погашения

- Бескупонная облигация с 30 годами до погашения

- Если инвесторы ожидают возрастание инфляции на 2 процентных пункта, требуемая доходность:

- Увеличится более чем на 2 процентных пункта

- Уменьшится на 2 процентных пункта

- Увеличится на 2 процентных пункта

- Уменьшится более чем на 2 процентных пункта

- Если компания выплачивает дивиденд в размере 50 рублей на акцию, причем выплаты осуществляются ежеквартально, а текущая рыночная стоимость акции составляет 3000 рублей, то текущая доходность акции равна?

- 2,60%

- Нет правильного ответа

- 6,66%

- 1,66%

- Размах вариации – это мера:

- Концентрации капитала

- Риска

- Концентрации доходов

- Доходности

- Если рыночная процентная ставка выше уровня купонной ставки по облигации, то наиболее вероятно, что она продается:

- Дисконтом

- По номинальной цене

- С премией

- Необходима дополнительная информация

- Если инвесторы осознают, что финансовый риск предприятия возрос без компенсации в увеличении доходов, то цена его акций, вероятно:

- Необходима дополнительная операция

- Упадет

- Не изменится

- возрастет

модель сарм позволяет анализировать зависимость

Если для акций некой компании коэффициент P/E равен 13,5, в то время

как доход текущего года на акцию по прогнозам аналитических агентств составит 3 рубля на акцию, то чему должна быть равна цена этой акции?

Решение:

P0 =P/E* EPS1 = 13,5 *3 = 40,5 руб.

Ожидаемый коэффициент реинвестирования компании 40%. Прогнозируется, что темп роста ее прибыли составит 4 % в год. Если требуемая ставка доходности по акциям такого типа составляет 12 % в год, то отношение Р/У компании равно

Дюрация облигации с ежегодной фиксированной процентной ставкой 12%, сроком погашения 4 года , доходностью погашения 15% и рыночной ценой 90% от номинала составляет

3,03 года — нет

финансовые активы характеризуемые низкой степенью риска имеют

облигация с большей дюрацией

дисконтированная стоимость это сумма

ожидаемая к получению (выплате) в будущем, но оцененная с позиции некоторого предшествующего этому получению момента времени — НЕТ

Если инвесторы осознают, что финансовый риск предприятия возрос без компенсации в увеличении доходов, то цена его акций, вероятно:

Какая из следующих облигаций подвержена риску изменения процентной ставки

теорема модильяни-миллера предполагает что

облигация с нулевым купоном это облигации которые

Что из перечисленного можно отнести к агентским издержкам

Какое из следующих утверждений является неверным

модель сарм позволяет анализировать зависимость

Если для акций некой компании коэффициент P/E равен 13,5, в то время

как доход текущего года на акцию по прогнозам аналитических агентств составит 3 рубля на акцию, то чему должна быть равна цена этой акции?

Решение:

P0 =P/E* EPS1 = 13,5 *3 = 40,5 руб.

Ожидаемый коэффициент реинвестирования компании 40%. Прогнозируется, что темп роста ее прибыли составит 4 % в год. Если требуемая ставка доходности по акциям такого типа составляет 12 % в год, то отношение Р/У компании равно

Дюрация облигации с ежегодной фиксированной процентной ставкой 12%, сроком погашения 4 года , доходностью погашения 15% и рыночной ценой 90% от номинала составляет

3,03 года — нет

финансовые активы характеризуемые низкой степенью риска имеют

облигация с большей дюрацией

дисконтированная стоимость это сумма

ожидаемая к получению (выплате) в будущем, но оцененная с позиции некоторого предшествующего этому получению момента времени — НЕТ

Если инвесторы осознают, что финансовый риск предприятия возрос без компенсации в увеличении доходов, то цена его акций, вероятно:

Какая из следующих облигаций подвержена риску изменения процентной ставки

теорема модильяни-миллера предполагает что

облигация с нулевым купоном это облигации которые

Что из перечисленного можно отнести к агентским издержкам

Какое из следующих утверждений является неверным

Текст книги «Инвестиционная оценка. Инструменты и методы оценки любых активов»

Автор книги: Асват Дамодаран

сообщить о нарушении

Текущая страница: 28 (всего у книги 84 страниц) [доступный отрывок для чтения: 30 страниц]

ОТРИЦАТЕЛЬНЫЕ КОЭФФИЦИЕНТЫ РЕИНВЕСТИРОВАНИЯ: ПРИЧИНЫ И СЛЕДСТВИЯ

Коэффициент реинвестирования фирмы может быть отрицательным, если начисления на износ превышают капитальные затраты или если оборотный капитал существенно понижается в течение года. Для большинства фирм этот отрицательный коэффициент оказывается временным явлением, отражающим колебания капитальных затрат или изменчивость оборотного капитала. Для этих фирм текущий коэффициент реинвестирования (который отрицателен) можно заменить на средний коэффициент реинвестирования за несколько последних лет (мы так делали в иллюстрации 11.10 для фирмы Embraer). Но применительно к другим фирмам отрицательный коэффициент реинвестирования может оказаться отражением политики фирмы, и наше к нему отношение будет зависеть от того, почему фирма вступила на этот путь.

• Фирмы, которые слишком много вложили в капитальные затраты или оборотный капитал в прошлом, могут жить за счет прошлых инвестиций в течение нескольких лет, реинвестируя небольшие суммы и получая более высокие денежные потоки на протяжении этого периода. Если дело обстоит так, то в прогнозах следует использовать отрицательный коэффициент реинвестирования и оценивать рост на основе увеличения дохода на капитал. Однако если фирма достигла уровня, при котором она эффективно использует свои ресурсы, то для отражения ожидаемого роста надо изменить коэффициент реинвестирования.

• Более экстремальный сценарий реализует фирма, решившая со временем ликвидировать себя, не заменяя активы по мере их выхода из строя и списывая оборотный капитал. В этом случае ожидаемый рост должен оцениваться при помощи отрицательного коэффициента реинвестирования. Неудивительно, что это приведет к отрицательным ожидаемым темпам роста и снижению доходов со временем.

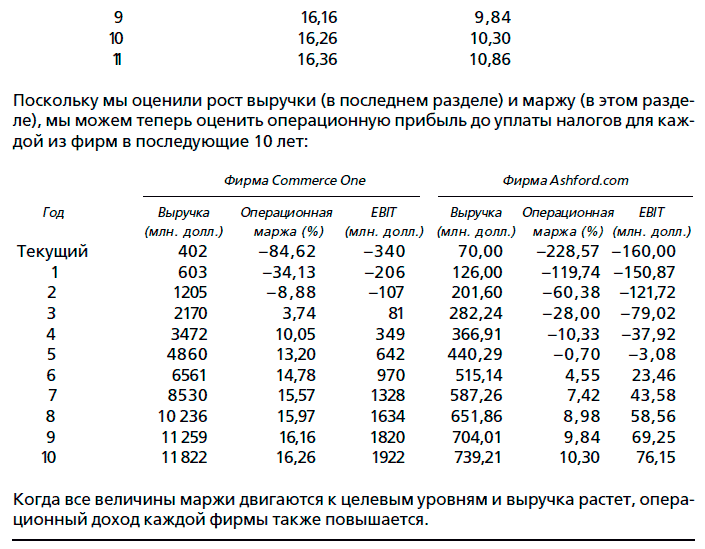

Например, фирма, сталкивающаяся с ростом дохода на капитал с 10 до 11 %, при сохранении коэффициента реинвестирования на уровне 40 % будет иметь следующие ожидаемые темпы роста:

Ожидаемые темпы роста = 0,11 × 0,40 + (0,11 – 0,10)/0,10 = 14,40 %.

В результате увеличение дохода на капитал повысит доходность существующих активов, и данное изменение перейдет в дополнительный рост, равный 10 %.

Предельный и средний доход на капитал. Пока что мы рассматривали доход на капитал как меру, определяющую доход. В реальности существуют два измерения дохода на капитал. Одно из них – это доход, заработанный фирмой совокупно на все инвестиции, который мы определим как средний доход на капитал. Другой – доход, заработанный фирмой только на новые инвестиции, которые она совершила в определенный год, – называется предельным доходом на капитал.

Изменения предельного дохода на капитал не создают эффект второго порядка, и стоимость фирмы является производной от предельного дохода на капитал и коэффициента реинвестирования. Однако изменения среднего дохода на капитал приведут к дополнительному влиянию на рост, описанному выше.

Кандидаты на изменение среднего дохода на капитал. Какие типы фирм, скорее всего, столкнутся с изменением их дохода на капитал со временем? Одна из категорий включает фирмы с небольшим доходом на капитал, увеличивающие свою операционную эффективность и норму прибыли и, как следствие, – свой доход на капитал. В этих фирмах ожидаемые темпы роста будут значительно выше, чем продукт коэффициента реинвестирования и дохода на капитал. Поскольку доход на капитал в этих фирмах перед изменением ситуации обычно невысок, небольшие колебания в доходе на капитал обратятся в крупные изменения в темпах роста. Таким образом, повышение дохода на капитал на существующие активы от 1 до 2 % удвоит доходы (что выразится в 100 %-ных темпах роста).

Другая категория охватывает фирмы, имеющие очень высокие доходы на капитал для существующих инвестиций: скорее всего, по мере вхождения конкурентов в бизнес они столкнутся с падением доходов не только на новые, но и на существующие инвестиции.

Сценарий отрицательного дохода на капитал. Третьим, самым трудным сценарием для оценки роста оказывается ситуация, когда фирма теряет деньги и имеет отрицательный доход на капитал. Поскольку фирма теряет деньги, коэффициент реинвестирования тоже, по всей видимости, будет отрицательным. Для оценки роста таких фирм мы должны привлечь отчеты о прибылях и убытках, для начала спрогнозировав рост выручки. Затем для оценки операционного дохода в будущие годы мы используем ожидаемую операционную маржу в эти годы. Если ожидаемая маржа в будущем положительна, то ожидаемый операционный доход также окажется положительным, позволяя нам при оценке этих фирм применить традиционные подходы. Мы также оценим объем реинвестиций фирмы, необходимый для достижения роста выручки, связав выручку с капиталом, инвестированным в фирму.

Рост выручки. Многие быстро растущие фирмы, объявляя об убытках, демонстрируют при этом значительное увеличение выручки от периода к периоду. Первым шагом в прогнозировании денежных потоков является предсказание выручки в будущие годы, обычно путем прогнозирования темпов роста выручки за каждый период. При выполнении этих оценок следует учитывать пять моментов:

1. С ростом выручки фирмы темпы роста выручки понизятся. Таким образом, для фирмы с выручкой в 2 млн. долл. десятикратное повышение выручки вполне возможно, а для фирмы с выручкой в 2 млрд. долл. – маловероятно.

2. При использовании сложного процента темпы роста выручки со временем могут казаться низкими, но это обманчивое впечатление. Сложные годовые темпы роста выручки в 40 % за 10 лет приведут к 40-кратному повышению выручки за этот период времени.

3. Хотя темпы роста выручки могут служить инструментом для прогнозирования будущей выручки, нужно также отслеживать долларовую выручку, чтобы иметь уверенность в их надежности с учетом общего размера рынка, на котором работает фирма. Если планируемая выручка фирмы через десять лет составит 90, 100 % (или больше) от всего рынка, то, со всей очевидностью, темпы роста выручки следует переоценить.

4. Предположения о росте выручки и об операционной марже должны быть внутренне согласованы. Фирмы могут получить повышенные темпы роста выручки путем применения более агрессивных стратегий ценообразования, однако экстенсивный рост выручки будет сопровождаться пониженной маржей.

5. Для получения оценки роста выручки необходимо составить определенное количество субъективных суждений о природе конкуренции, способности оцениваемой фирмы управляться с ростом выручки и ее маркетинговых способностях.

Прогнозы операционной маржи. Прежде чем обсуждать, как наилучшим образом оценивать операционную маржу, начнем с рассмотрения состояния многих быстро растущих фирм, находящихся на ранних этапах жизненного цикла в начале процесса оценки. Они обычно имеют невысокую выручку и отрицательную операционную маржу. Если рост выручки превращает ее из невысокой в высокую, а операционная маржа остается отрицательной, это означает, что данные фирмы не только не будут стоить ничего, но вряд ли вообще просто выживут. Чтобы фирма имела некую стоимость в конечном итоге, более высокая выручка должна приносить положительную прибыль. В модели оценки это дает положительную операционную маржу в будущем. При оценке быстро растущей фирмы ключевым элементом входных данных является операционная маржа, которую фирма, предположительно, будет иметь по достижении зрелости.

При оценке этой маржи следует начать с рассмотрения вида деятельности, которым занимается фирма. Хотя многие фирмы претендуют на то, что они являются пионерами в своем виде деятельности, а некоторые верят, будто они не имеют конкурентов, более вероятно другое: они просто были первыми, кто открыл новый способ поставки продуктов или услуг, ранее поставлявшихся по другим каналам. Так, Amazon.com, возможно, была одной из первых фирм, продававших книги в Интернете, а компании Barnes & Noble и Borders предшествовали Amazon как розничные продавцы книг.

В действительности, можно рассматривать сетевых розничных продавцов как логических продолжателей фирм, занимавшихся розничной продажей по каталогам, таких как L. L. Bean и Lillian Vernon. Аналогично, Yahoo! можно рассматривать как один из первых (и наиболее успешных) порталов в Интернете, но он следовал примеру газет, которые привлекали публику своим содержанием и другими особенностями, а также использовали круг своих читателей для привлечения рекламы. Применение средней операционной маржи конкурентов в этом виде деятельности может показаться некоторым критикам чересчур консервативным. Кроме того, они могут указать, что у компании Amazon есть возможность иметь меньше материально-производственных запасов, чем у Borders, и она не отягощена таким грузом операционной аренды, как Barnes & Noble (в своих магазинах), что позволяет ей быть более эффективной в создании выручки. Вероятно, так и есть, но невозможно, чтобы операционная маржа для розничных продавцов в Интернете постоянно находилась бы на более высоком уровне, чем у их «железобетонных» коллег. Будь так, они могли бы ожидать притока традиционных розничных продавцов в сетевую торговлю и повышения конкуренции между сетевыми продавцами в части цены и продуктов, что снизило бы маржу.

Хотя маржа для вида деятельности, которым занимается фирма, обеспечивает целевую величину, все же существуют два вопроса оценки, с которыми вам придется столкнуться. С учетом того, что операционная маржа на ранних этапах жизненного цикла отрицательна, сначала необходимо рассмотреть, как маржа увеличится от текущего уровня до целевых значений. Как правило, рост маржи будет наибольшим в ранние годы (по крайней мере, в процентном выражении), а затем уменьшится по мере приближения фирмы к зрелости. Второй вопрос возникает при обсуждении роста выручки. Фирмы способны обеспечить более высокий рост выручки при более низкой марже, но следует обсудить компромисс. Хотя фирмы, как правило, желают получить одновременно более высокий рост выручки и более высокую маржу, предположения о марже и росте выручки должны быть согласованы.

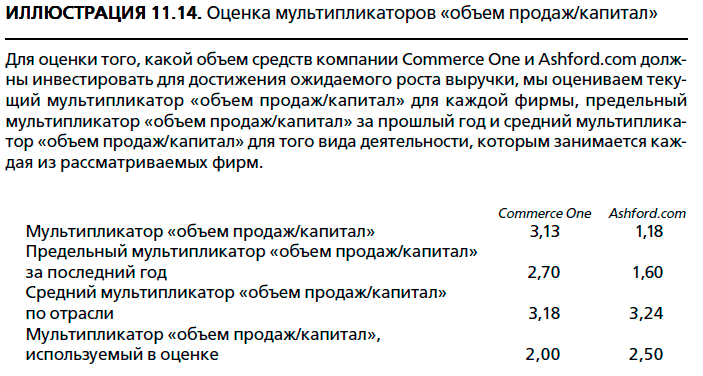

Мультипликатор «объем продаж/капитал». Очевидно, что высокий рост выручки – цель желаемая, особенно в сочетании с положительной операционной маржей в будущие годы. Но фирмы должны осуществлять инвестиции для достижения роста выручки и положительной операционной маржи в будущие годы. Эти инвестиции способны принять традиционные формы (фабрики и оборудование), но они также могут включать приобретения других фирм, партнерства, инвестиции в механизмы распределения и продвижения продукции, а также НИОКР.

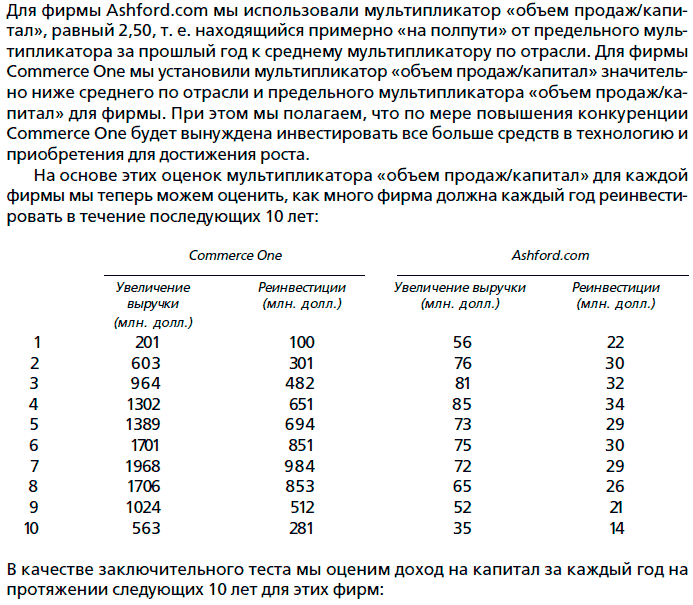

Чтобы связать рост выручки с потребностями в реинвестировании, мы рассмотрим выручку, которую приносит каждый инвестированный доллар капитала. Данный коэффициент, называемый мультипликатором «объем продаж/капитал», позволяет нам оценивать, какой объем дополнительных инвестиций фирма должна произвести, чтобы достичь планируемого роста выручки. Эти инвестиции могут быть произведены во внутренний проект, в приобретения или оборотный капитал. В этом случае для оценки потребности в реинвестировании в любой год вы делите планируемый рост выручки (в долларовом выражении) на мультипликатор «объем продаж/капитал». Таким образом, если вы ожидаете рост выручки на 1 млрд. долл. и используете коэффициент «объем продаж/капитал» в размере 2,5, то вам необходимо оценить потребности в реинвестировании этой фирмы в 400 млн. долл. (1 млрд./2,5). Более низкий мультипликатор «объем продаж/капитал» повысит оценку потребности в реинвестировании (и сократит денежные потоки), в то время как более высокий мультипликатор «объем продаж/капитал» понизит потребности в реинвестировании (и увеличит денежные потоки).

РАЗМЕР РЫНКА, ДОЛЯ РЫНКА И РОСТ ВЫРУЧКИ

Оценка темпов роста выручки молодой фирмы в новом бизнесе может показаться бесплодным занятием. Хотя эту задачу трудно выполнить, существуют способы облегчения этого процесса.

Один из них – это обратная процедура, когда сначала рассматривается доля рынка, которую, согласно ожиданиям, фирма займет по достижении зрелости, а затем определяются темпы роста, необходимые для достижения этой цели. Предположим, что вы анализируете продавца игрушек в Интернете с текущей выручкой в 100 млн. долл. Допустим также, что вся выручка рынка игрушек составила 70 млрд. долл. в прошлом году. Предполагая 3 %-ные темпы роста на этом рынке в течение 10 ближайших лет и долю рынка для этой фирмы в размере 5 %, вы получите ожидаемую выручку для фирмы в 4,703 млрд. долл. через 10 лет, а сложные темпы роста выручки составят 46,98 %.

Ожидаемая выручка через 10 лет = 70 млрд. долл. × 1,0310 × 0,05 = 4,703 млрд. долл.

Ожидаемые сложные темпы роста = (4,703/100)1/10 – 1 = 0,4698.

Другой подход заключается в прогнозировании ожидаемых темпов роста выручки за срок 3–5 последующих лет на основе исторических темпов роста. Когда вы оценили выручку в третий или пятый год, то получаете возможность предсказать темпы роста на основе темпов, которые характерны для роста компаний с аналогичной выручкой в настоящее время. Предположим, что сетевой продавец игрушек в прошлом году имел рост выручки в 200 % (с 33 до 100 млн. долл.). На следующие четыре года можно предсказать темпы роста в 120, 100, 80 и 60 % соответственно, что через четыре года даст выручку в 1,267 млрд. долл. Затем можно рассмотреть средние темпы роста, продемонстрированные розничными продавцами с выручкой 1–1,5 млрд. долл. в прошлом году, и использовать их, рассматривая в качестве темпов роста, которые будут достигнуты на пятый год.

Для оценки мультипликатора «объем продаж/капитал» мы рассматриваем как прошлое фирмы, так и вид деятельности, которым она занимается. Для измерения этого мультипликатора на основе исторических данных мы изучаем ежегодные изменения выручки и делим их на реинвестирование, выполненное в том же году. Мы также рассматриваем средний мультипликатор «объем продаж/балансовая стоимость капитала, инвестированного в основной вид деятельности фирмы».

Связать операционную маржу с потребностями в реинвестировании гораздо труднее, поскольку способность фирмы зарабатывать операционный доход и поддерживать высокую доходность зависит от достигнутых ею конкурентных преимуществ, отчасти посредством внутренних инвестиций, а частично – через приобретения. Фирмы, применяющие «двухдорожечную» стратегию при инвестировании, где одна дорожка должна вести к выработке более высоких доходов, а другая – к созданию конкурентных преимуществ, должны обладать большими операционной маржей и стоимостью, чем фирмы, акцентирующие внимание только на росте выручки.

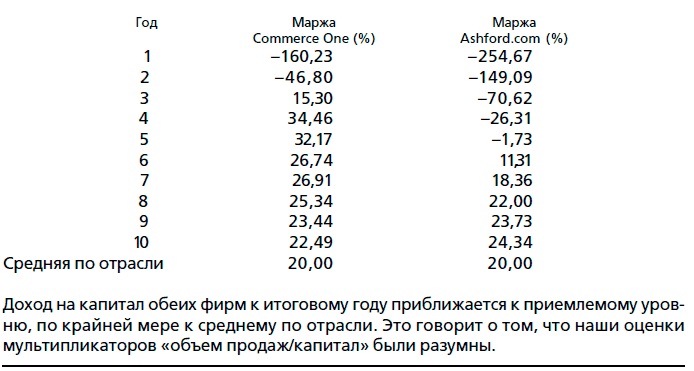

Связь с доходом на капитал. Одна из опасностей, с которой мы сталкиваемся при использовании мультипликатора «объем продаж/капитал» для получения оценки потребностей в реинвестировании, – это опасность недооценки или переоценки потребностей в реинвестировании. Если нечто подобное происходит, можно отслеживать подобные случаи и вносить поправки, ежегодно аналитически оценивая доход на капитал, приходящийся на фирму. Тогда для оценки дохода на капитал в будущем году оказывается возможным использование оцененной операционной прибыли после уплаты налогов в исследуемом году, которая делится на общий капитал, инвестированный в эту фирму в том же году. Первая величина получается на основе оценок роста выручки и операционной маржи, в то время как вторую можно оценить, агрегируя реинвестиции, которые фирма собирается сделать в следующем году. Например, если фирма, имеет капитал в размере 500 млн. долл., инвестированный сегодня, и ей требуется инвестировать 300 млн. долл. в следующем году, а 400 млн. долл. еще через год, то она будет иметь в конце второго года инвестированный капитал на сумму 1,2 млрд. долл.

Что касается фирм, теряющих деньги сегодня, то их доход на капитал будет отрицательной величиной в начале оценки, однако по мере роста маржи он возрастет. Если мультипликатор «объем продаж/капитал» находится на слишком высоком уровне, то доход на капитал в последующие годы окажется слишком высоким, в то время как при установлении мультипликатора на невысоком уровне доход на капитал будет слишком низким. «Слишком низким или высоким по отношению к чему?» – спросите вы. Здесь стоит сделать два сравнения. Во-первых, доход на капитал оцениваемой фирмы можно сравнить с доходом на капитал зрелой фирмы, занимающейся данным видом деятельности. В случае с фирмой Ashford.com это будут специализированные розничные продавцы с известной маркой. Во-вторых, сравнение можно сделать с собственной стоимостью привлечения капитала фирмы. Планируемый доход на капитал, равный 40 % для фирмы со стоимостью привлечения капитала 10 % в секторе, где доход на капитал колеблется в районе 15 %, говорит о том, что для достижения планируемого роста выручки и операционной маржи фирма инвестирует слишком мало. Было бы разумным повышение мультипликатора «объем продаж/капитал» до тех пор, пока доход на капитал не приблизится к 15 %.

КАЧЕСТВЕННЫЕ АСПЕКТЫ РОСТА

Акцент на количественных элементах – доходе на капитал и коэффициентах реинвестирования для прибыльных фирм, а также марже, росте выручки, мультипликаторе «объем продаж/капитал» для неприбыльных фирм – может поразить своей негармоничностью. В конце концов, рост определяется множеством субъективных факторов – качеством менеджмента, силой маркетинга, способностью фирмы к партнерству с другими фирмами, а также стратегическим видением менеджмента и многими другими факторами. «Где же, – можете спросить вы, – место для этих факторов в уравнениях роста, представленных в этой главе?».

Ответ заключается в том, что качественные факторы имеют значение, и все они, в конечном итоге, должны проявится в одном или нескольких количественных входных данных, определяющих рост. Обсудим следующие положения:

• Качество менеджмента существенно влияет на доход на капитал, который, как предполагается, фирмы могут заработать на свои новые инвестиции, а также на то, как долго они смогут это делать. Таким образом, тот факт, что фирма управляется солидной командой менеджеров, может быть причиной, почему доход на капитал остается значительно выше стоимости капитала.

• Сила маркетинга фирмы и ее выбор маркетинговой стратегии отражаются в операционной марже и коэффициенте оборачиваемости, которые, согласно нашему предположению, характеризуют фирму. Так, если мы предполагаем высокий коэффициент оборачиваемости и высокую целевую маржу для компании Coca-Cola, это означает, что мы верим в ее способность эффективно продвигать на рынок свою продукцию. В действительности же, можно рассмотреть различные маркетинговые стратегии, где более низкая маржа обеспечивает более высокий коэффициент оборачиваемости, а потом изучить практические следствия для стоимости этой фирмы. На эти оценки влияют также марка продукции фирмы и мощь системы ее распределения.

• Широкое определение реинвестирования, включающее приобретения, НИОКР, а также инвестиции в маркетинг и распределение, позволяет нам рассмотреть различные методы достижения фирмой роста. Для некоторых фирм, подобных Cisco, реинвестирование и рост проистекают из приобретений, в то время как в других фирмах, таких как GE, это может принять форму традиционных инвестиций в фабрики и оборудование. Эффективность этих инвестиционных стратегий отражается на доходе на капитал, который, согласно нашим предположениям, будет характеризовать фирму в будущем. При этом более высокий доход на капитал имеют более эффективные фирмы.

• Сила конкуренции, с которой сталкивается фирма, является фоновым явлением, однако она определяет, насколько высокими окажутся избыточные доходы (доход на капитал за вычетом стоимости привлечения капитала) и как быстро они будут двигаться в сторону нуля.

Таким образом, каждый качественный фактор находит свое выражение в количественном виде, и при этом рассматриваются практические следствия для роста. А что, если вы не можете выразить влияние факторов количественно? Если вам это действительно не удается, то следует скептически отнестись к истинному значению этих факторов. Что сказать по поводу тех качественных факторов, которые не влияют на доход на капитал, маржу и коэффициент реинвестирования? Рискуя показаться догматичным, могу заявить: эти факторы не могут повлиять на стоимость.

Почему при определении роста следует применять все эти механизмы количественной оценки? Одна из самых больших опасностей при оценке технологических фирм заключается в том, что всевозможные россказни могут стать обоснованием для предсказания темпов роста, не являющихся ни разумными, ни устойчивыми. Так, вам могут рассказать о том, что фирма Ashford.com будет расти на 60 % в год по причине значительного объема рынка розничных продавцов в Интернете, а компания Coca-Cola будет расти на 20 % в год, поскольку обладает столь великой маркой. Хотя в этих историях содержится правда, анализ путей превращения этих качественных мнений в количественные элементы роста есть важный шаг на пути к согласованным оценкам.

Могут ли различные инвесторы рассматривать одни и те же качественные факторы и прийти к разным практическим выводам относительно дохода на капитал, маржи, коэффициентов реинвестирования и, следовательно, роста? Естественно. В реальности следует ожидать разногласий по поводу будущего, а также различных оценок стоимости. Выигрыш от лучшего знания фирмы и сектора, в котором она работает, по сравнению с другими инвесторами, заключается в более качественных оценках роста и стоимости. К сожалению, это не гарантирует, что ваши инвестиции окажутся более удачными, чем их инвестиции.

ВЫ СТУДЕНТ ИМЦ (Институт Мировых Цивилизаций) и ОБУЧАЕТЕСЬ ДИСТАНЦИОННО?

На ЭТОМ сайте, Вы найдете ответы на вопросы тестов ИМЦ и другую помощь с учебными работами.

Регистрируйтесь, находите Ваш предмет, пополняйте баланс и без проблем сдавайте тест.

Как посмотреть ответ: ИНСТРУКЦИЯ

Выберите один ответ.

a. 5,2

b. 7,5

c. 7,8

d. 5,0

ОТВЕТ предоставляется за плату. Цена 5 руб. ВОЙТИ и ОПЛАТИТЬ

- Категория: Финансовый менеджмент (1-1) ИМЦ

-

Просмотров: 10

/finansovyj-menedzhment-1-1-imts/25437-ozhidaemyj-koeffitsient-reivestirovaniya-kompanii-raven-40-prognoziruetsya-chto-temp-rosta-ee-pribyli-sostavit-4-v-god-esli-trebuemaya-stavka-dokhodnosti-po-aktsiyam-takogo-tipa-sostavlyaet-12-v-god-to-otnoshenie-p-e-kompanii-sostavit

ВНИМАНИЕ!

Вы всегда можете поручить сдачу Ваших тестов нам. Стоимость решение одного теста 120 руб.

Подробнее об этом, Вы можете узнать в меню УСЛУГИ

![Контрольная работа по Теории финансового менеджмента Вариант №1 [25.03.09]](https://studrb.ru/files/works_screen/37/33.png)

Тема: Контрольная работа по Теории финансового менеджмента Вариант №1

Раздел: Бесплатные рефераты по теории финансового менеджмента

Тип: Контрольная работа | Размер: 138.03K | Скачано: 296 | Добавлен 25.03.09 в 11:47 | Рейтинг: +8 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Калуга 2008

Задача 1.

А) Первоначальная сумма Р 6000 руб. помещена в банк на срок n 0,5 лет под

i 16 % годовых (проценты простые). Найти наращенную сумму. Уровень инфляции

за рассматриваемый период оказался равным а=1,1 %. Какова реальная доходность

операции?

Б) Первоначальная сумма Р 6000 руб., наращенная сумма S 6300 руб.,

процентная ставка i 16 % годовых (проценты простые). Найти период начисления.

В) Первоначальная сумма Р 6000 руб., наращенная сумма S 6300 руб., период

начисления n =0,5 лет. Найти простую процентную ставку.

Г) Первоначальная сумма Р 6000 руб. помещена в банк на срок с а=12,03 по b=27.08 под I 16% годовых (проценты простые). Найти наращенную сумму в английской и немецкой практиках.

Решение:

А) S = Р (1 + n*i) = 6000 (1+0,5*0,16) = 6510 руб.

наращенная сумма Sреальная =S*Jp = S* (1+a/100) = 6510* 1.011 = 6581,61 руб.

где Jр— индекс цен

Б) N = (S-P)/(i*P) = (6300-6000)/(0,16*6000) = 0,3125 года = 114 дней.

В) I=(S-P)/(п*Р) = (6300-6000)/(0,5*6000) = 0,1 (10%).

Г) Немецкая практика: t =19+4*30+27-1= 165 дней

S = P(l+ (t/360)*i) =6000 (1+(165/360)0,16) = 6440 руб.

Английская практика: t=19+2*30+2*31+27-1=173 дня

S = P(1+ (t/365)*i) =6000 (1+(173/365)0,16) = 6455 руб.

Задача 2.

Известны следующие данные о предприятиях А и В:

|

Показатели |

Предприятие А |

Предприятие В |

|

Текущая прибыль, руб. |

25000 |

2300 |

|

Число акций |

70 |

80 |

Предприятие А поглощает предприятие В с помощью слияния акционерного капитала и следующего менового соглашения: 1 акция В = а*акции А=0,2*акции А. Определить показатели предприятия А (текущая прибыль, число акций, прибыль на акцию) после поглощения.

Решение:

После поглощения показатели предприятия А будут следующими:

Текущая прибыль = 25000 + 2300 =27300 руб.

Число акций = 80* 0.2 +70 = 86 акции.

Прибыль на акцию = 27300/86 = 317,4 руб.

Задача 3.

На основании приведенных данных провести анализ движения и технического состояния основных средств.

|

Показатели |

Прошлый год, руб. |

Отчетный год, руб. |

|

Первоначальная стоимость ОС |

36000 |

365000 |

|

Износ основных средств |

23000 |

35000 |

|

Стоимость поступивших ОС |

16500 |

26000 |

|

Стоимость выбывших ОС |

11000 |

16000 |

|

Стоимость ОС на начало периода |

34000 |

Решение:

Дополним таблицу необходимыми показателями:

|

Показатели |

Прошлый год, руб. |

Отчетный год, руб. |

|

Первоначальная стоимость ОС |

36000 |

365000 |

|

Износ основных средств |

23000 |

35000 |

|

Стоимость поступивших ОС |

16500 |

26000 |

|

Стоимость выбывших ОС |

11000 |

16000 |

|

Стоимость ОС на начало периода |

340000 |

345500 |

|

Стоимость ОС на конец периода |

345500 |

355500 |

|

Сумма прироста ОС = ОСпоступивших —ОС выбывших |

5500 |

10000 |

|

Кобновления= ОСпоступивших / ОС на конец года |

0,04 |

0,07 |

|

Кввода= ОС поступивших / ОС на конец года (не рассчитываем, принимаем равным Кобновления) |

0,04 |

0,07 |

|

Квыбытия = ОС выбывших / ОС на нач. года |

0,032 |

0,048 |

|

Кприроста ОС=сумма прироста ОС/ОС нач.периода |

0.016 |

0,029 |

|

Кизноса=сумма износаОС/ОСпервоначальная |

0,069 |

0,096 |

|

Кгодности =ОСостаточная/ ОСпервоначальная |

0,960 |

0,974 |

Задача 4.

А) Размер ежегодных платежей R 1500 руб., срок n 4 года, проценты начисляются

по сложной процентной ставке i 16% годовых. Найти наращенную (будущую)

сумму и современную стоимость простых рент постнумерандо (обычный) и

пренумерандо (авансовый).

Б) Определить размер ежегодных платежей в конце года по сложной процентной

ставке i 16% годовых для накопления через n 4 года суммы S 7300 руб.

В) Определить размер ежегодных платежей в конце года по сложной процентной

ставке i 16% годовых для погашения в течение n 4 года долга А 7300 руб.

Г) Размер ежегодных платежей R 1500 руб., процентная ставка i 16% годовых, наращенная сумма S 9400 руб. Определить сроки простых рент постнумерандо и пренумерандо.

Д) Размер ежегодных платежей R 1500 руб., процентная ставка i 16% годовых,

современная стоимость А 7300 руб. Определить сроки простых рент

постнумерандо и пренумерандо.

Е) Определить, под какую процентную ставку нужно вносить каждый год R 1500

руб., чтобы через n=4 лет накопить сумму S 7300руб. (для рент постнумерандо и

пренумерандо).

Ж) Определить, под какую процентную ставку нужно вносить каждый год R 1500

руб., чтобы через n 4 лет погасить долг А 7300руб. (для рент постнумерандо и

пренумерандо).

З) Современная стоимость бессрочной ренты постнумерандо А 7300руб,

процентная ставка i 16% годовых. Найти размер ежегодных выплат.

Решение:

A) Наращенная сумма

S постнумерандо=-R * ((1 + i)n — 1) / i = 1500* ((1+ 0.16)4— 1)/0.16= 7599,74

Современная сумма

P постнумерандо= R * (1-(1/(1+i)n/i = 1500* (1-1/(1+0.16)4)/0.16 = 4195,44

Наращенная сумма

S пренумерандо= S постнумерандо* (1+i)= 7599,74*(1+0,16)= 8815,70

Современная сумма

P пренумерандо= P постнумерандо* (1+i)= 4195,44*(1+0,16)= 4866,71

Б) R= S*I/(1+i)n-1=7300 * 0.16/(1+0.16)4 -1= 644,30 руб.

В) R = A*i/(1-(1/(1+i)n = 7300*0,16/(1-(1/(1+0,16)4=2609,98 ру6.

Г) Срок простой ренты

nпостнумерандо = Ln(i * S/R) +1/ Ln (1+i) = Ln (0.16 * 7300/1500)+1/Ln( 1+0.16) = 6,49 года

Срок простой ренты пренумерандо

nпренумерандо = nпостнумерандо*(1+i)= 6,49 *(1+0,16)= 7,53 года

Д) Срок простой ренты постнумерандо

Ппостнумерандо = Ln(1- (i * A/R))-1 /Ln (1+i) =

= Ln(l-(0.16*7300/1500))-1/Ln(l+0.16)= 17,9 года

Срок простой ренты пренумерандо

nпренумерандо = nпостнумерандо*(1+i)=17,9*(1+0,16)= 20,76 года

З) R=A*i =7300* 0.16 =1168 руб.

Задача 5.

А) Первоначальная сумма Р 6000 руб. помещена в банк на срок n 2 года под i 16% годовых (проценты сложные). Найти наращенную сумму. Уровень инфляции за рассматриваемый период оказался равным а=1,1%. Какова реальная доходность операции?

Б) Первоначальная сумма Р= 6000 руб., наращенная сумма S= 7300 руб., процентная ставка i = 16% годовых (проценты сложные). Найти период начисления.

В) Первоначальная сумма Р 6000 руб., наращенная сумма S 7300 руб., период начисления n 2 года. Найти сложную процентную ставку.

Решение:

А) Sреальная = Р * (1+ i- а)п = 6000 * (1+0.16-0.011)2 = 7921,21 руб.

Б) n = ln (S/P)/ln (1+i) = ln (7300/6000)/ ln (1+0.16) = 0,2 / 0,19 = 1,05 года

В) i =S/P — 1 = 0,21 или 21%

Задача 6.

Банк выдает кредит на сумму 1500017000, срок 45 года, процентная ставка 1617% годовых. Составить план погашения долга

А) методом Инвуда

Б) методом Ринга

В) методом Хоскольда. Безрисковая ставка равна 38% годовых.

Решение:

А) метод Инвуда

Коэффициент капитализации рассчитывается как сумма ставки доходности инвестиции 0,16 и фактора фонда возмещения (для 16%, 4 года) 0,14256. Коэффициент капитализации равен 0,16+0,14256= 0,30256.

|

К уплате за месяц |

Процент на капитал |

Возмещение основной суммы |

|

|

1 |

2=15000* 0,30256 |

3=1*0,16 |

4=2-3 |

|

15000 |

4538,4 |

2400 |

2138,4 |

|

10461,6 |

4538,4 |

1673,86 |

2864,544 |

|

5923,2 |

4538,4 |

947,712 |

3590,688 |

|

1384,8 |

4538,4 |

221,568 |

4316,832 |

|

Итого: |

18153,6 |

9568,23 |

15000 |

Б) методом Ринга

Ежегодная прямолинейная норма возврата капитала составит 25%, так как за 4 лет будет списано 100% актива (100: 4 = 25). В этом случае коэффициент капитализации составит 16% + 25%=41%.

|

Возмещение основной части кредита |

Возмещение процентов по кредиту (17%) |

К уплате за месяц |

|

|

1 |

2=15000/4 |

3=1*16% |

4=2+3 |

|

15000 |

3750 |

2400 |

1350 |

|

11250 |

3750 |

1800 |

1950 |

|

7500 |

3750 |

1200 |

2550 |

|

3750 |

3750 |

600 |

3150 |

|

Итого: |

15000 |

9568,23 |

9000 |

В) метод Хоскольда используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке. Согласно условию безрисковая ставка 3% годовых.

Норма возврата капитала равна 0,17046, что представляет собой фактор фонда возмещения для 3% за 4 года. Соответственно коэффициент капитализации равен

0,16 + 0,17046=0,33046

|

Выплаты процента |

Выплаты за счет процента |

Выплаты основной суммы |

Выплаты всего |

Накопленная сумма возврата |

Остаток основной суммы |

К уплате за месяц |

|

1=7(пред. периода)*0,16 |

2=6(пред. периода)*0,03 |

3 |

4=2+3 |

5 |

6=6(пред. периода)-5 |

7=1+2+3 |

|

15000 |

||||||

|

2400 |

0 |

3750 |

2897,82 |

3750 |

11250 |

6150 |

|

1800 |

112,5 |

3750 |

3129,65 |

7500 |

7500 |

5662,5 |

|

1200 |

225 |

3750 |

3380,02 |

11250 |

3750 |

5175 |

|

600 |

337,5 |

3750 |

3650,42 |

15000 |

0 |

4687,5 |

Задача 7.

А) Предприятие купило станок за S=220000280000 руб., период эксплуатации которого n=67 лет. После этого станок можно будет продать на вторичном рынке за P=115000135000 руб. (остаточная стоимость). Определить методом равномерного начисления износа ежегодные начисления на износ и балансовую стоимость станка на конец каждого года.

Б) Определить методом начисления износа с сокращающейся балансовой стоимости норму амортизации, ежегодные начисления на износ и балансовую стоимость станка на конец каждого года.

В) пусть остаточная стоимость P равна нулю. Определить методом суммы годичных чисел ежегодные начисления на износ и балансовую стоимость станка на конец каждого года.

Решение:

А) в методе равномерного начисления износа предполагается, что предприятие получает от использования актива равноценную пользу в течение всего периода эксплуатации. Расчет ежегодно начисляемого износа производится по следующей формуле: ежегодное начисление на износ = (S — P)/n, где S — первоначальная стоимость актива, Р — остаточная стоимость актива, n — период эксплуатации актива.

|

Год |

Первоначальная стоимость, руб. |

Начисления на износ на счете прибылей и убытков, руб. |

Накопленная амортизация, руб. |

Балансовая стоимость на конец года, руб. |

|

1 |

2 |

3=(S-P)/n |

4 нарастающий итог |

5=2-4 |

|

1 |

220000 |

17500 |

17500 |

202500 |

|

2 |

220000 |

17500 |

35000 |

185000 |

|

3 |

220000 |

17500 |

52500 |

167500 |

|

4 |

220000 |

17500 |

70000 |

150000 |

|

5 |

220000 |

17500 |

87500 |

132500 |

|

6 |

220000 |

17500 |

105000 |

115000 |

Б) при начислении амортизации используется норма амортизации — величина, показывающая, какую долю от оставшейся балансовой стоимости актива нужно списать в очередной год.

Норма амортизации вычисляется по следующей формуле: норма амортизации = 1 — , где S — первоначальная стоимость актива, Р — остаточная стоимость актива (Р ≠ 0), n — период эксплуатации актива. Метод начисления износа с сокращающейся балансовой стоимости никогда полностью не сводит уровень остаточной стоимости до нуля.

Норма амортизации = 1 — = 0,10, то есть ежегодные начисления на износ составляют 10 % от балансовой стоимости станка на конец предыдущего года.

|

Год |

Первоначальная стоимость, руб. |

Начисления на износ на счете прибылей и убытков, руб. |

Накопленная амортизация, руб. |

Балансовая стоимость на конец года, руб. |

|

1 |

2 |

3=5(пред. Периода)*0,1 |

4 нарастающий итог |

5=2-4 |

|

1 |

220000 |

22000 |

22000 |

198000 |

|

2 |

220000 |

19800 |

41800 |

178200 |

|

3 |

220000 |

17820 |

59620 |

180744 |

|

4 |

220000 |

18074,41 |

77694,41 |

156207 |

|

5 |

220000 |

15620,664 |

93315,074 |

135000 |

|

6 |

220000 |

13500,034 |

106815,108 |

135000 |

В) Так как станок используется 6 лет, то сумма годичных чисел равна 6 + 5 + 4 + 3 + 2 + 1 = 21. Поэтому в 1-й, 2-й, 3-й, 4-й, 5-й и 6-й годы сумма амортизационных отчислений равна 6/21, 5/21, 4/21, 3/21, 2/21 и 1/21 от первоначальной стоимости станка (220 000 руб.). Заполним таблицу.

|

Год |

Первоначальная стоимость, руб. |

Начисления на износ на счете прибылей и убытков, руб. |

Накопленная амортизация, руб. |

Балансовая стоимость на конец года, руб. |

|

1 |

2 |

3=2*x/21 |

4 нарастающий итог |

5=2-4 |

|

1 |

220000 |

10476,19048 |

10476,19048 |

209524 |

|

2 |

220000 |

20952,38095 |

31428,57143 |

188571 |

|

3 |

220000 |

31428,57143 |

62857,14286 |

157143 |

|

4 |

220000 |

41904,7619 |

104761,9048 |

115238 |

|

5 |

220000 |

52380,95238 |

157142,8571 |

62857,1 |

|

6 |

220000 |

62857,14286 |

220000 |

0 |

Задача 8.

А) Номинальная стоимость облигации 6000 руб, купонная процентная ставка 18%,оставшийся срок до погашения облигации 2 года, текущая рыночная процентная ставка 16%. Определить текущую рыночную стоимость облигации.

Б) Облигация номинальной стоимостью 6000 руб. с купонной процентной ставкой 18% была куплена в начале года за 7500 руб. После получения купонного платежа в конце года облигация была продана за 7300 руб. Определить норму прибыли за год.

В) Облигация номинальной стоимостью 6000 руб. с купонной процентной ставкой 18% и сроком погашения 2 года была куплена за 7300 руб. Определить доходность облигации методом средних. Определить доходность облигации методом интерполяции.

Решение:

А) , где

F — сумма погашения (как правило — номинал, т.е. F = N);

k — годовая ставка купона;

r — рыночная ставка (норма дисконта);

n — срок облигации;

N — номинал;

m — число купонных выплат в году.

Т.о. текущая рыночная стоимость облигации составляет

PV = (6000*0,18)/(1+0,16)+ (6000*0,18)/((1+0,16)* (1+0,16))+6000/((1+0,16)* (1+0,16))= 931+356,72+4458,98=5746,7

Б) Норма прибыли за определенный период может быть вычислена с помощью следующего уравнения:

Rt= , где:

Rt — прибыль за период, оканчивающийся в дату t;

Pt — цена ценной бумаги на дату t;

P(t — 1) — цена ценной бумаги на дату t — 1;

Ct — поток наличных, получаемых на дату t.

Rt =(7300-7500)/7500+(6000*0,18)/7500 = — 0,027 + 0,144 = 0,117 (11,7%)

В) величина купонных платежей

R=k*P=0,18*6000=1080

Сумма выплат = п *R + P = 2*1080+6000=8160

общая = Сумма выплат — S = 8160 — 7300 = 860 — общая прибыль

Средняя = 1 общая/n = 860/2 = 430 руб. средняя прибыль за период.

Рсредняя =(Р + S)/2 = (6000+7300) / 2 = 6650 руб. средняя стоимость облигации.

Do = 1средняя/Рсредняя= 430/6650= 0,065 или 6,5%

Задача 9.

По обращающимся привилегированным акциям выплачиваются ежегодные дивиденды 160 руб. Цена этой акции равна 7300 руб. Определить доходность акции.

Решение:

текущая доходность — отношение полученного дивиденда к цене приобретения акции.

текущая доходность =160/7300 = 0,022=2,2%

Задача 10.

А) Рыночная цена акции в настоящий момент Ро 7300 руб. Ожидаемая цена акции в конце текущего года равна Р1 7400 руб, а ожидаемый дивиденд в текущем году D1 160 руб. Определить ожидаемую дивидендную доходность, ожидаемую доходность за счет изменения цены акции и ожидаемую доходность по акции в текущем году.

Б) Дивиденд, выплачиваемый ежегодно по акции нулевого роста, равен D 150 руб. Ожидаемая норма прибыли ks =16%. Определить теоретическую (внутреннюю) цену акции.

В) курс акции нулевого роста в настоящий момент Ро 7300 руб., а последний из уже выплаченных дивидендов D 160 руб. Определить норму прибыли (доходность) этой акции.

Г) Последний из уже выплаченных дивидендов по акциям нормального роста D0 150 руб., а ожидаемый темп роста дивидендов g 4%. Определить дивиденд, который акционер ожидает получить в текущем году. Определить теоретическую в(внутреннюю) цену акции нормального роста при требуемом уровне доходности ks 16%.

Д) Рыночная цена акции нормального роста в настоящий момент Ро 7300 руб. Ожидается что дивиденд в текущем году будет равен D1 160 руб., а темп роста g 4%. Определить ожидаемую норму прибыли (доходность) этой акции.

Е) Период избыточного роста N 3 лет, темп роста доходов и дивидендов в течение периода избыточного роста gs 26%, постоянный темп роста после периода избыточного роста gn 11%, последний из уже выплаченных дивидендов Do 150 руб., требуемая норма прибыли ks16%. Определить теоретическую (внутреннюю) цену акции избыточного роста.

Решение:

А) Доходность текущего года

Ктек = D1/P0 = 150/7300 = 0,02 (2%)

Ожидаемая дивидендная доходность за счет изменения цены акции

Кожид.изм цены= P1— Ро/Ро = (7400-7300)/ 7300= 0,014 (1,4%)

Ожидаемая доходность

Кожид=2%+1,4%=3,4%

Б) Р =D/k=150/0,16 = 937,5 руб.

В) Ks =D/Po=150/7300 = 0,02 (2%)

Г) Dt =D0*(l+ g)=150*(1+0,04) = 156 руб.

Ро= D0/(ks-g) =150/(0.16-0,04) = 1250 руб.

Д) As =D1/P0 + g=160/7300+0,04=0,062 (6,2%)

Е) Р0 = D0/(gs — ks)( ks -gn)[(1+ gs)/(1+ ks))N*( gn— gn)-(1+ gs)* ( ks -gn)]

P0=150/(0,26-0,16)(0,16-0,11)[((l+0,26)/(l+0,16))3*(0,26-0,11)-(l+0,26)*(0,16-0,11)]=150/(0,000645)= 232558,14

Задача 11.

А) средневзвешенная стоимость капитала предприятия равна m 14%. Прогноз прибыли предприятия после налогообложения по годам соответственно a=73000 руб., b=82000 руб. и c=94000 руб. Предполагается, что с четвертого года предприятие будет расти ежегодно на f 4%. Прогноз суммарных чистых активов предприятия по годам соответственно d 260, g 270 и h 280 тыс. руб. Определить экономическую стоимость предприятия.

Б) Доходность ценных бумаг с нулевым риском f 4%, доходность акций рыночного индекса k 11%, коэффициент известен. Ставка налогообложения t 31%. Текущая рыночная стоимость заемного капитала предприятия D 230 000 руб. текущая рыночная стоимость собственного капитала предприятия Е 820 000 руб. Ожидаемый реальный денежный поток предприятия на конец 1-го года равен d 260 000 руб., на конец 2-го g 270 000 руб., на конец 3-го года – h 280000 руб., а в дальнейшем прогнозируется ежегодный рост предприятия на p=3%. Ожидаемый налоговый щит предприятия на конец 1-го года равен a=73 000 руб., на конец 2-го года- b 82 000 руб., на конец 3-го года – c=94 000 руб. Стоимость заемного капитала предприятия равна m 12% годовых. Начиная с 4-го года, предполагается неизменность структуры капитала предприятия. Определить стоимость предприятия методом скорректированной текущей стоимости.

В)Период прогноза 3 года. Чистый денежный поток на конец 3-го года предполагается равным 73000 руб. Ценовой мультипликатор «цена/денежный поток» равен 4. Альтернативные издержки по инвестициям 12%. Определить текущее значение остаточной стоимости предприятия.

Г)Период прогноза 3 года. Чистый денежный поток на конец 3-го года предполагается равным 73000 руб. Ожидается, что чистый денежный поток предприятия будет расти каждый год с постоянной скоростью 4%. Средневзвешенная стоимость капитала 12%. Определить текущее значение остаточной стоимости предприятия.

Д) Ожидаемый чистый денежный поток предприятия на конец 1го года равен 260 000 руб., на конец второго года – 270 000 руб. , на конец 3-го года – 280 000 руб. В дальнейшем прогнозируется ежегодный рост 2% чистого денежного потока. Средневзвешенная стоимость капитала 12%. Определить текущее значение остаточной стоимости предприятия.

Решение:

А) Текущая стоимость чистых денежных потоков в течение прогнозного периода

d/(1+m) +g/(1+m)2 + h/(1+m)3 =260000/1,12+270000/1,2544+280000/1,404928 = 646683,67 руб.

Текущее значение остаточной стоимости:

a/(1+f) + b/(1+f)2 + c/(1+f)3= 73000/1,04+82000/1,96+94000/2,0384= 158143,64 руб.

Экономическая стоимость предприятия = Текущая стоимость чистых

денежных потоков в течение прогнозного периода + текущее значение

остаточной стоимости =646683,67 + 158143,64 = 804827,31 руб.

Б) Коэффициент риска без учета влияния финансового рычага

b1 = b/1+ D(1-t)/E= 1,1/1+ 230000*0,69/820000 = 1,29

Стоимость акционерного капитала

R1 =f+ b1/ (k-f) =4+1,29*7= 13,03%

Реальный денежный поток на конец 4-го года

F =c*(1+p)=94000*1,03= 96820 руб.

Остаточная стоимость предприятия на конец n года= F/(R1-р) = 96820 / 0,1= 968200 руб.

Текущая стоимость реального денежного потока =230000/1,11 +

+270000/1,2321 + 280000/1,367631= 631078,85 руб.

Налоговый щит предприятия на конец 3 года = с (1+р) =94000 *1,03 =96820 руб.

Значение остаточного налогового щита на конец 3 года = 96820/(m-р) =

96820 /(0.12-0.03) = 1075777,78 руб.

Текущая остаточная стоимость налогового щита = 73000/1,12 + 82000/1,2544+94000/1,404928 = 197455,81 руб.

Скорректированная налоговая стоимость предприятия = 1075777,78+197455,81

= 1273233,59 руб.

В) Значение остаточной стоимости предприятия = Чистый денежный поток на

конец n-го года * ценовой мультипликатор=73000*4 = 292000 руб.

Текущее значение остаточной стоимости предприятия = значение остаточной

стоимости предприятия/ (1+ m)p= 292000 / (1+0,12)3= 207839,83 руб.

Г) Текущее значение остаточной стоимости = Чистый денежный поток на

конец (n+1)-го года /(Средневзвешенная стоимость капитала — скорость потока)=

=73000/(0,12-0,04)= 912500 руб.

Д) Текущая стоимость предприятия = Текущая стоимость ден. потоков в

течение прогнозируемого периода + текущее значение остаточной

стоимости предприятия

Текущая стоимость чистых денежных потоков = 260000/1,12+

+270000/1,2544+280000/1,404928=646683,67 руб.

Текущая стоимость предприятия (методом роста ден. потоков)= 280000*(1+0,05)= 294 000 руб.

Остаточная стоимость предприятия на конец 3 года = 294000/ (0,14-0,05) = 3 266 666,6 руб.

Текущая значение остаточной стоимости предприятия =3266666,6/(1+0,14)3=2 204 907 руб.

Текущая стоимость предприятия = 599597,9 + 2204907 = 2 804 504,9 руб.

Задача 12.

Ожидаемая прибыль предприятия в текущем году равна d 240 000 руб., ежегодный рост g 5%, ставка налога на прибыль t 33%. Средневзвешенная стоимость капитала предприятия WACC 12%. Удельный вес голосующих акций в общей величине капитала предприятия равен b 65% по рыночной цене. В настоящий момент выпущено a=9400 обыкновенных акций. Планируется выпуск новых акций (c=2% от общего числа). Ожидается что этот выпуск не окажет существенного влияния на тенденции в динамике прибыли предприятия. Скидка за недостаточную ликвидность (продается неконтрольный пакет) равна 25%. Определить цену новых акций.

Б) Предполагаемый будущий объем продаж равен 240 000 руб., а ценовой мультипликатор «цена/объем продаж» — 5. Определить стоимость предприятия.

Решение:

А) Денежный поток

D = d*(l-t) = 240000* (1-0,33) =160 800

Рыночная стоимость предприятия = D/(WACC — g) = 160800 / (0,12 — 0,05) =

=2 297 142,8 руб.

Обоснованная стоимость обыкновенных акций = рыночная стоимость предприятия *b = 2297142,8* 0,65 = 1 493 142,8 руб.

Общее число обыкновенных акций с учетом акций нового выпуска =

= (а*100)/(100-с) = (9400* 100) / (100-2) = 9 591,8 руб.

Цена акции = обоснованная стоимость акций / общее число обыкн.акций с

учетом нового выпуска = 1493142,8/9591,8 = 155,7 руб.

С учетом скидки 25% за недостаточную ликвидность:

Цена акции=155,7 *(1-0,25)= 116,8 руб.

Б) Стоимость предприятия = объем продаж * ценовой мультипликатор = 240 000 * 5 =

= 1 200 000 руб.

Задача 14.

Взят кредит под 13% годовых. Ставка налога на прибыль равна 35%. Определить стоимость кредита после налогообложения.

Решение:

Стоимость кредита после налогообложения = (стоимость кредита до налогообложения) * (1 — ставка налога на прибыль) = 0,13 * (1 — 0,35) = 0,0845 (8,45% годовых).

Задача 15.

|

Источник капитала |

Стоимость |

Рыночная стоимость |

|

Кредит |

13 |

1.3 |

|

Обыкновенные акции |

16 |

0.7 |

|

Облигационный заем |

6 |

0.7 |

Определить средневзвешенную стоимость капитала предприятия.

Решение:

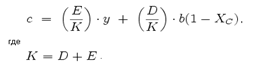

Где с, WACC – средневзвешенная стоимость капитала,

y- требуемая или ожидаемая доходность от собственного капитала

b- требуемая или ожидаемая доходность от заемных средств,

Xc— эффективная ставка налога на прибыль для компании,

D – всего заемных средств,

Е – всего собственного капитала,

К – всего инвестированного капитала.

К=D+E=13+16+6=35

WACC=(13/35)*1.3+(16/35)*0.7+(3/35)*0.7=0,862857=86.2857 %

Задача 16

А) Чистая прибыль после уплаты налогов равна 90 000 руб., а число обыкновенных акций равно 9400. Определите прибыль на акцию.

Б) Прибыль до выплаты процентов и налогов равна 72000 руб., проценты к уплате – 7100 руб., а ставка налога на прибыль – 35%. Число обыкновенных акций равно 9400. Определить прибыль на акцию.

Решение:

А) Прибыль на акцию составит 90 000 / 9400 = 9,57 руб.

Б) Вычитаем из прибыли проценты к уплате, после чего вычитаем налог на прибыль:

(72000-7100)-35%= 42185 руб.

На каждую акцию приходится 42185/9400 = 4,49 руб. прибыли.

Задача 17

Доходность ценных бумаг с нулевым риском Rf 4%, доходность акций рыночного индекса Rm 11%, коэффициент β известен (0,6). Определите доходность обыкновенных акций компании.

Решение:

Re = Rf + b ( Rm — Rf )

где Re — ожидаемая доходность акций данной компании;

Rf — доходность безрисковых ценных бумаг

Rm- доходность в среднем на рынке ценных бумаг в текущем периоде

b — бета-коэффицент.

Re = 0,04 + 0,6 ( 0,11 – 0,04)= 0,082 (8,2%)

Показатель (Rm — Rf), равный в данном случае 7% имеет вполне наглядную интерпретацию, представляя собой рыночную премию за риск вложения своего капитала не в безрисковые государственные ценные бумаги, а в рискованные ценные бумаги. Аналогично показатель (Re — Rf), т.е. 4,2%, представляет собой премию за риск вложения капитала в ценные бумаги именно данного предприятия.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+8

25.03.09 в 11:47

Автор:![]() ineo

ineo

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Контрольная работа по ТФМ Вариант №1

- Контрольная работа по ТФМ Вариант №1

- Контрольная работа по ТФМ Вариант 1

- Контрольная работа по ТФМ Вариант №1

- Контрольная работа по ТФМ Вариант №1

- Контрольная работа по ТФМ Вариант 1