Добавить в «Нужное»

Реквизиты каких документов хранятся в фискальном накопителе?

Сведения о расчетах, в т.ч. сведения об организации или ИП, производящих расчеты, о ККТ, применяемой при расчетах, и иные сведения, сформированные ККТ или оператором, — это фискальные данные. Средство защиты фискальных данных – фискальный накопитель. Фискальные данные, представленные по установленным форматам в виде кассового чека, БСО или иного документа на бумажном носителе или в электронной форме, представляют собой фискальный документ (ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ).

В общем случае фискальный накопитель должен обеспечивать хранение в некорректируемом виде в течение 30 календарных дней реквизитов следующих фискальных документов (п. 4 ст. 4.1 Федерального закона от 22.05.2003 № 54-ФЗ):

- отчет о регистрации;

- отчет об изменении параметров регистрации;

- отчет об открытии смены;

- кассовый чек (бланк строгой отчетности);

- кассовый чек коррекции (бланк строгой отчетности коррекции);

- отчет о закрытии смены;

- отчет о закрытии фискального накопителя;

- отчет о текущем состоянии расчетов;

- подтверждение оператора.

Форматы фискальных документов утверждены Приказом ФНС от 21.03.2017 № ММВ-7-20/229@.

В связи с повышением ставки НДС с 18% до 20% с 01.01.2019 (Федеральный закон от 03.08.2018 № 303-ФЗ) возникла необходимость внести изменения, в частности, в перечень реквизитов фискальных документов.

ФНС изменила реквизиты фискальных документов

В соответствии с Приказом ФНС от 22.10.2018 № ММВ-7-20/605@ с 01.01.2019 внесены изменения в реквизиты фискальных документов, касающиеся указания ставки НДС 18%. Соответственно, ставка 18% в реквизитах заменяется ставкой 20%, а расчетная ставка 18/118 – расчетной ставкой 20/120.

Так, например, по тегу 1102 наименование реквизита, заголовок реквизита фискальных данных (ФД) в печатной форме (ПФ), а также описание реквизита до 01.01.2019 выглядели так:

| Наименование реквизита | Заголовок реквизита ФД в ПФ | Описание реквизита |

|---|---|---|

| сумма НДС чека по ставке 18% | «СУММА НДС 18%» | сумма налога на добавленную стоимость, входящая в итоговую стоимость предмета расчета, по ставке налога на добавленную стоимость 18% |

С 01.01.2019 указанные сведения представлены в следующем виде:

| Наименование реквизита | Заголовок реквизита ФД в ПФ | Описание реквизита |

|---|---|---|

| сумма НДС чека по ставке 20% | «СУММА НДС 20%» | сумма налога на добавленную стоимость, входящая в итоговую стоимость предмета расчета, по ставке налога на добавленную стоимость 20% |

Кроме реквизитов, касающихся ставки НДС, были изменены (причем не с 01.01.2019, а уже с 01.12.2018) следующие реквизиты фискальных документов:

| Тег | До 01.12.2018 | С 01.12.2018 | ||||

|---|---|---|---|---|---|---|

| Наименование реквизита | Заголовок реквизита ФД в ПФ | Описание реквизита | Наименование реквизита | Заголовок реквизита ФД в ПФ | Описание реквизита | |

| 1081 | сумма по чеку (БСО) электронными | «ЭЛЕКТРОННЫМИ» | сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате электронными средствами платежа | сумма по чеку (БСО) безналичными | «БЕЗНАЛИЧНЫМИ» | сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате в безналичном порядке |

| 1138 | итоговая сумма в чеках (БСО) электронными средствами платежа | «СУММА ЭЛЕКТРОН.». Поле в заголовке, в зависимости от наименования реквизита, в состав которого входит указанный реквизит, может принимать одно из следующих значений: , , , |

итоговая сумма расчетов, указанных в кассовых чеках (БСО) и кассовых чеках коррекции (БСО коррекции), совершенных с использованием электронных средств платежа | итоговая сумма в чеках (БСО) безналичными | «СУММА БЕЗНАЛИЧ.». Поле в заголовке, в зависимости от наименования реквизита, в состав которого входит указанный реквизит, может принимать одно из следующих значений: , , , |

итоговая сумма расчетов, указанных в кассовых чеках (БСО) и кассовых чеках коррекции (БСО коррекции), совершенных в безналичном порядке |

| 1162 | код товарной номенклатуры | «КТН» | код товарной номенклатуры | код товара | «КТ» | код товарной номенклатуры |

Что касается дополнительных реквизитов фискальных документов, то в них изменения не вносились.

(введена Федеральным законом от 03.07.2016 N 290-ФЗ)

1. Фискальный накопитель должен отвечать следующим требованиям:

обеспечивать противодействие угрозам безопасности информации (фискальных данных);

иметь возможность осуществлять шифрование фискальных документов, передаваемых оператору фискальных данных в электронной форме, и расшифровывание полученного от оператора фискальных данных подтверждения оператора;

обеспечивать формирование фискального признака документов, имеющего длину не более 10 цифр, с использованием ключа фискального признака документов (далее — ключ документов), а также формирование фискального признака сообщений и проверку фискального признака подтверждения, используя ключ фискального признака сообщений (далее — ключ сообщений);

обеспечивать аутентификацию и проверку достоверности подтверждений оператора, защищенных фискальным признаком подтверждения;

обеспечивать однократную запись в своей памяти регистрационного номера контрольно-кассовой техники и идентификационного номера налогоплательщика пользователя;

обеспечивать многократную запись в своей памяти информации об операторах фискальных данных и иных сведений, введенных в контрольно-кассовую технику при формировании отчета о регистрации;

формировать фискальный признак для каждого фискального документа;

исключать возможность формирования фискального признака для фискальных документов при продолжительности смены более 24 часов, за исключением отчета о закрытии смены;

исполнять протоколы информационного обмена, указанные в пункте 6 статьи 4.3 настоящего Федерального закона;

обеспечивать некорректируемую запись в своей памяти установленного перечня фискальных данных и энергонезависимое хранение этих фискальных данных в течение установленных сроков;

обеспечивать возможность формирования фискальных документов для любой контрольно-кассовой техники, внесенной в реестр контрольно-кассовой техники, в том числе в зашифрованном виде, для последующей передачи любому оператору фискальных данных;

иметь корпус, опломбированный его изготовителем, и нанесенный на корпус заводской номер фискального накопителя;

обеспечивать возможность приема от любой контрольно-кассовой техники, включенной в реестр контрольно-кассовой техники, фискальных данных и фискальных документов, включая подтверждения оператора, полученные от любого оператора фискальных данных, в том числе в зашифрованном виде, их расшифровывания, проверки достоверности фискального признака, а также передачи в контрольно-кассовую технику фискальных данных и фискальных документов;

иметь энергонезависимый таймер;

до начала формирования отчета о регистрации или отчета об изменении параметров регистрации в связи с заменой фискального накопителя иметь нулевое показание счетчика кассовых чеков (бланков строгой отчетности) и счетчика смен;

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

осуществлять фиксацию в счетчике фискальных документов количества фискальных документов и в счетчике смен количества отчетов об открытии смены, для которых фискальный накопитель сформировал фискальный признак;

формировать итоговые сведения о суммах расчетов, указанных в кассовых чеках (бланках строгой отчетности) и кассовых чеках коррекции (бланках строгой отчетности коррекции), для формируемых отчетов о закрытии смены, отчета о закрытии фискального накопителя и отчетов о текущем состоянии расчетов;

начинать формирование фискального признака каждого фискального документа с увеличения показания счетчика фискальных документов на одну единицу;

исключать возможность формирования фискального признака для кассового чека или бланка строгой отчетности в случае, если промежуток времени между формированием фискального признака для отчета об открытии смены и первого кассового чека или первого бланка строгой отчетности в этой смене или промежуток времени между формированием фискального признака для двух кассовых чеков или двух бланков строгой отчетности подряд, определенный на основании сведений о моментах формирования этих фискальных документов, переданных контрольно-кассовой техникой в фискальный накопитель, отличается более чем на пять минут от этого промежутка времени, определенного по показаниям таймера фискального накопителя;

исключать возможность формирования фискального признака для фискальных документов по окончании срока действия ключа фискального признака, а также в случае, если через 30 календарных дней с момента формирования фискального признака для фискального документа не будет получено подтверждение оператора для этого фискального документа (за исключением случая применения контрольно-кассовой техники в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных);

(в ред. Федерального закона от 26.07.2019 N 238-ФЗ)

(см. текст в предыдущей редакции)

в случае невозможности формирования фискального признака и (или) его проверки передавать контрольно-кассовой технике информацию о невозможности формирования фискального признака и (или) его проверки;

иметь ключ документов и ключ сообщений длиной не менее 256 бит;

обеспечивать возможность считывания фискальных данных, записанных в своей памяти и подлежащих хранению в течение пяти лет с момента окончания его эксплуатации, в течение указанного срока;

иметь ключевые документы, предназначенные для проверки кода маркировки (далее — ключ проверки кода проверки), а также ключевой документ для формирования и проверки фискального признака уведомления (далее — ключ уведомления). Ключ уведомления имеет длину не менее 256 бит и срок действия не менее срока действия иных ключей фискального признака этого фискального накопителя;

(абзац введен Федеральным законом от 26.07.2019 N 238-ФЗ)

иметь счетчики запросов о коде маркировки и уведомлений о реализации маркированного товара и начинать формирование фискального признака уведомления для каждого запроса о коде маркировки и уведомления о реализации маркированного товара с увеличения показания соответствующего счетчика на одну единицу без изменения показаний счетчика фискальных документов;

(абзац введен Федеральным законом от 26.07.2019 N 238-ФЗ)

принимать от контрольно-кассовой техники коды маркировки;

(абзац введен Федеральным законом от 26.07.2019 N 238-ФЗ)

самостоятельно проверять достоверность кода маркировки по его коду проверки с использованием ключа проверки кода проверки и передавать полученные результаты проверки в контрольно-кассовую технику (в случае, если код маркировки содержит код проверки, который может быть самостоятельно проверен фискальным накопителем с использованием ключа проверки кода проверки);

(абзац введен Федеральным законом от 26.07.2019 N 238-ФЗ)

принимать от контрольно-кассовой техники данные для формирования запросов о коде маркировки и уведомлений о реализации маркированного товара, формировать запросы о коде маркировки и уведомления о реализации маркированного товара, шифрование этих документов и их передачу в контрольно-кассовую технику;

(абзац введен Федеральным законом от 26.07.2019 N 238-ФЗ)

принимать от контрольно-кассовой техники ответы на запрос и квитанции на уведомление в зашифрованном виде, а также их расшифровывание и передачу содержащихся в них сведений в контрольно-кассовую технику;

(абзац введен Федеральным законом от 26.07.2019 N 238-ФЗ)

формировать для запросов о коде маркировки и уведомлений о реализации маркированного товара фискальный признак уведомления, имеющий длину не менее 10 цифр, с использованием ключа уведомления;

(абзац введен Федеральным законом от 26.07.2019 N 238-ФЗ)

проверять достоверность ответов на запрос и квитанций на уведомление, защищенных фискальным признаком квитанции, имеющим длину не менее 10 цифр, с использованием ключа уведомления;

(абзац введен Федеральным законом от 26.07.2019 N 238-ФЗ)

обеспечивать формирование фискальных документов, указанных в пункте 4 статьи 4.1 настоящего Федерального закона (кроме отчета о закрытии фискального накопителя), независимо от результатов формирования, передачи оператору систем маркировки через оператора фискальных данных и получения от него фискальных документов, указанных в пункте 4.1 статьи 4.1 настоящего Федерального закона;

(абзац введен Федеральным законом от 26.07.2019 N 238-ФЗ)

исключать возможность формирования фискального признака для уведомления о реализации маркированного товара в случае, если через 30 календарных дней с момента формирования фискального признака для уведомления о реализации маркированного товара не будет получена квитанция на уведомление для этого документа.

(абзац введен Федеральным законом от 26.07.2019 N 238-ФЗ)

2. Правительство Российской Федерации вправе устанавливать дополнительные технические требования к фискальному накопителю.

3. На каждый экземпляр фискального накопителя изготовителем фискального накопителя выдается паспорт фискального накопителя, который содержит информацию о наименовании модели, заводском номере, об изготовителе фискального накопителя, сроках действия ключей фискального признака, наименованиях средств формирования фискального признака, формирующих такие фискальные признаки подтверждения, достоверность которых может быть проверена фискальным накопителем, наименованиях средств проверки фискального признака, которые могут проверить достоверность фискального признака сообщения, сформированного фискальным накопителем, а также о подтверждении соответствия фискального накопителя установленным требованиям к шифровальным (криптографическим) средствам защиты фискальных данных.

4. Фискальный накопитель обеспечивает хранение в некорректируемом виде в течение сроков, установленных уполномоченным органом, реквизитов следующих фискальных документов:

(в ред. Федерального закона от 26.07.2019 N 238-ФЗ)

(см. текст в предыдущей редакции)

отчет о регистрации;

отчет об изменении параметров регистрации;

отчет об открытии смены;

кассовый чек (бланк строгой отчетности);

кассовый чек коррекции (бланк строгой отчетности коррекции);

отчет о закрытии смены;

отчет о закрытии фискального накопителя;

отчет о текущем состоянии расчетов;

подтверждение оператора.

Реквизиты отчета о регистрации, отчета об изменении параметров регистрации, сформированного в связи с заменой фискального накопителя, и отчета о закрытии фискального накопителя должны храниться в фискальном накопителе в течение срока его эксплуатации и в течение пяти лет со дня окончания срока его эксплуатации.

Форматы фискальных документов, обязательные к использованию, утверждаются уполномоченным органом и размещаются на его официальном сайте в сети «Интернет».

Уполномоченный орган вправе продлить сроки хранения реквизитов фискальных документов, указанных в настоящем пункте, а также сократить срок хранения реквизитов фискальных документов, передаваемых в налоговые органы через оператора фискальных данных.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

4.1. Фискальный накопитель при использовании в контрольно-кассовой технике в случаях, указанных в пункте 6.1 статьи 1.2 настоящего Федерального закона, помимо хранения реквизитов фискальных документов, предусмотренных пунктом 4 настоящей статьи, обеспечивает хранение в некорректируемом виде в течение сроков, установленных уполномоченным органом, реквизитов следующих фискальных документов:

запрос о коде маркировки;

уведомление о реализации маркированного товара;

ответ на запрос;

квитанция на уведомление.

(п. 4.1 введен Федеральным законом от 26.07.2019 N 238-ФЗ)

4.2. Документы, предусмотренные пунктом 4.1 настоящей статьи, должны содержать следующие реквизиты:

код формы документа;

порядковый номер документа;

дата и время формирования документа;

фискальный признак.

(п. 4.2 введен Федеральным законом от 26.07.2019 N 238-ФЗ)

4.3. Запрос о коде маркировки наряду с реквизитами, указанными в пункте 4.2 настоящей статьи, должен содержать следующие реквизиты:

заводской номер фискального накопителя;

код маркировки;

результат проверки кода маркировки;

планируемый статус товара, содержащего код маркировки (реализация, возврат).

(п. 4.3 введен Федеральным законом от 26.07.2019 N 238-ФЗ)

4.4. Уведомление о реализации маркированного товара наряду с реквизитами, указанными в пункте 4.2 настоящей статьи, должно содержать следующие реквизиты:

идентификационный номер налогоплательщика пользователя;

заводской номер фискального накопителя;

адрес места применения контрольно-кассовой техники;

система налогообложения, применяемая пользователем при расчетах за товары, указанные в уведомлении;

данные о каждом маркированном товаре, сведения о котором включены в уведомление (код маркировки, статус товара, цена товара за единицу с учетом скидок, наценок, сборов и налогов, количество единиц товара, стоимость товара с учетом скидок, наценок, сборов и налогов, ставка налога на добавленную стоимость, включенного в стоимость товара).

Уведомление о реализации маркированного товара может не содержать следующие реквизиты:

идентификационный номер налогоплательщика пользователя в случае, если реквизит с идентификационным номером налогоплательщика был указан в ранее направленном уведомлении о реализации маркированного товара;

адрес места применения контрольно-кассовой техники в случае, если адрес места применения контрольно-кассовой техники такой же, какой был указан в ранее направленном уведомлении о реализации маркированного товара.

В случаях, предусмотренных пунктом 3.2 статьи 4.3 настоящего Федерального закона, уведомление о реализации маркированного товара вместо кода маркировки маркированного товара может содержать код товара, входящий в состав кода идентификации, определяемый по установленным форматам фискальных документов.

(абзац введен Федеральным законом от 29.12.2022 N 597-ФЗ)

(п. 4.4 введен Федеральным законом от 26.07.2019 N 238-ФЗ)

4.5. Ответ на запрос наряду с реквизитами, указанными в пункте 4.2 настоящей статьи, должен содержать реквизит «результаты обработки запроса».

(п. 4.5 введен Федеральным законом от 26.07.2019 N 238-ФЗ)

4.6. Квитанция на уведомление наряду с реквизитами, указанными в пункте 4.2 настоящей статьи, должна содержать реквизит «результаты обработки уведомления».

(п. 4.6 введен Федеральным законом от 26.07.2019 N 238-ФЗ)

4.7. Уполномоченный орган вправе устанавливать дополнительные реквизиты фискальных документов, указанных в пункте 4.1 настоящей статьи, утверждать требования к их формированию и заполнению, а также их формат в рамках форматов фискальных документов, утвержденных в соответствии с пунктом 4 настоящей статьи.

(п. 4.7 введен Федеральным законом от 26.07.2019 N 238-ФЗ)

5. Отчет о регистрации, отчет об изменении параметров регистрации, отчет об открытии смены, кассовый чек коррекции (бланк строгой отчетности коррекции), отчет о закрытии смены, отчет о закрытии фискального накопителя и отчет о текущем состоянии расчетов должны содержать следующие реквизиты: наименование, номер, дата и время фискального документа (при хранении в памяти фискального накопителя и при передаче оператору фискальных данных в электронной форме вместо наименования фискального документа указывается код формы документа), наименование пользователя и его идентификационный номер налогоплательщика, регистрационный номер контрольно-кассовой техники, заводской номер фискального накопителя, место (адрес) осуществления расчетов, фискальный признак документа, а также фискальный признак сообщения (за исключением случая печати фискального документа на бумажном носителе).

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

При этом фискальные документы, указанные в абзаце первом настоящего пункта, за исключением отчета об открытии смены, помимо реквизитов, указанных в абзаце первом настоящего пункта, должны содержать следующие реквизиты: фамилия, имя, отчество (при его наличии) лица, уполномоченного пользователем на формирование фискального документа (за исключением случая осуществления расчетов с использованием автоматического устройства для расчетов).

Отчет об открытии смены, кассовый чек коррекции (бланк строгой отчетности коррекции), отчет о закрытии смены и отчет о текущем состоянии расчетов могут храниться в электронной форме в памяти фискального накопителя без следующих реквизитов: наименование пользователя и его идентификационный номер налогоплательщика, регистрационный номер контрольно-кассовой техники, заводской номер фискального накопителя, место (адрес) осуществления расчетов.

Подтверждение оператора должно содержать следующие реквизиты: наименование фискального документа (при хранении в памяти фискального накопителя и при передаче оператором фискальных данных в электронной форме вместо наименования фискального документа указывается код формы фискального документа), идентификационный номер налогоплательщика оператора фискальных данных, фискальный признак оператора, заводской номер фискального накопителя контрольно-кассовой техники, для которой сформировано подтверждение оператора, номер фискального документа, к которому относится подтверждение оператора, дата и время приема оператором фискальных данных фискального документа, к которому относится подтверждение оператора, фискальный признак подтверждения.

Подтверждение оператора может храниться в электронной форме в памяти фискального накопителя без следующих реквизитов: идентификационный номер налогоплательщика оператора фискальных данных, заводской номер фискального накопителя контрольно-кассовой техники, для которой сформировано подтверждение оператора, фискальный признак подтверждения.

Уполномоченный орган вправе устанавливать дополнительные реквизиты фискальных документов, указанных в настоящей статье, а также порядок их формирования и заполнения.

(в ред. Федеральных законов от 03.07.2018 N 192-ФЗ, от 26.07.2019 N 238-ФЗ)

(см. текст в предыдущей редакции)

Методические указания по формированию фискальных документов при осуществлении отдельных видов расчетов разрабатываются и размещаются уполномоченным органом на его официальном сайте в сети «Интернет».

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6. Срок действия ключа фискального признака, который содержится в фискальном накопителе контрольно-кассовой техники, с помощью которой осуществляется передача фискальных документов в налоговые органы через оператора фискальных данных и которая используется пользователями при оказании услуг, а также пользователями, применяющими упрощенную систему налогообложения, систему налогообложения для сельскохозяйственных товаропроизводителей, пользователями, являющимися налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, пользователями, являющимися налогоплательщиками, применяющими патентную систему налогообложения при осуществлении видов предпринимательской деятельности, в отношении которых законами субъектов Российской Федерации предусмотрено применение патентной системы налогообложения, составляет не менее 36 месяцев со дня регистрации в налоговых органах контрольно-кассовой техники, в фискальном накопителе которой используется указанный ключ фискального признака, за исключением случаев, установленных абзацем вторым настоящего пункта. Положения настоящего абзаца не распространяются на организации и индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами.

Пользователи, указанные в абзаце первом настоящего пункта, при сезонном (временном) характере работы или одновременном применении режимов налогообложения, указанных в абзаце первом настоящего пункта, и общей системы налогообложения или применении контрольно-кассовой техники, не осуществляющей передачи фискальных документов в налоговые органы через оператора фискальных данных, а также по иным основаниям, устанавливаемым Правительством Российской Федерации, вправе использовать фискальный накопитель, срок действия ключа фискального признака которого составляет менее 36 месяцев и не менее 13 месяцев.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

7. Операторы фискальных данных, изготовители фискальных накопителей, средств формирования и проверки фискального признака обязаны:

обеспечивать конфиденциальность мастер-ключей и ключей фискального признака;

не использовать мастер-ключи и ключи фискального признака по истечении их срока действия (ресурса) и при нарушении их конфиденциальности.

8. Федеральный орган исполнительной власти в области обеспечения безопасности:

вправе устанавливать дополнительные требования к мастер-ключам, ключам фискального признака и иным шифровальным (криптографическим) средствам защиты фискальных данных, применяемым в контрольно-кассовой технике, а также операторами фискальных данных и оператором информационных систем маркировки, осуществлять подтверждение их соответствия требованиям к шифровальным (криптографическим) средствам защиты фискальных данных, установленным в соответствии с законодательством Российской Федерации, публиковать перечень таких средств, соответствующих установленным требованиям;

(в ред. Федерального закона от 26.07.2019 N 238-ФЗ)

(см. текст в предыдущей редакции)

выдает (снабжает) мастер-ключи изготовителям шифровальных (криптографических) средств защиты фискальных данных, соответствующих установленным требованиям;

выдает на модели фискального накопителя, модели средств формирования фискального признака и модели средств проверки фискального признака документы о соответствии установленным требованиям к шифровальным (криптографическим) средствам защиты фискальных данных, выписки из заключений экспертизы результатов оценки влияния моделей контрольно-кассовой техники на фискальный накопитель, а также технических средств оператора фискальных данных и оператора информационных систем маркировки на средства формирования фискального признака и средства проверки фискального признака.

(в ред. Федерального закона от 26.07.2019 N 238-ФЗ)

(см. текст в предыдущей редакции)

9. Запрещаются уничтожение, удаление, блокирование, модификация (корректировка), обезличивание фискальных данных, записанных (подлежащих записи) в фискальном накопителе и в базе фискальных данных, за исключением случаев, предусмотренных настоящим Федеральным законом, а также разработка, производство, хранение, распространение, приобретение и использование программных, аппаратных и программно-аппаратных средств для уничтожения, удаления, блокирования, модифицирования (корректировки), обезличивания фискальных данных, записываемых в фискальный накопитель и в базу фискальных данных, за исключением случаев, предусмотренных настоящим Федеральным законом.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

Оператор фискальных данных может осуществлять обработку фискальных данных в статистических или иных исследовательских целях при условии обязательного обезличивания таких фискальных данных в соответствии с утверждаемыми уполномоченным органом требованиями к обезличиванию фискальных данных и методами обезличивания фискальных данных.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

Оператор фискальных данных может осуществлять обработку фискальных данных, полученных от пользователя, в интересах и по поручению такого пользователя в статистических или иных исследовательских целях без обезличивания таких фискальных данных (если это установлено договором на обработку фискальных данных) с учетом требований Федерального закона от 27 июля 2006 года N 152-ФЗ «О персональных данных».

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

Действие положений абзаца третьего настоящего пункта не распространяется на персональные данные покупателя (клиента).

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

Кассовые чеки, отчеты об открытии и закрытии смены, чеки коррекции, отчеты о закрытии фискального накопителя — все это фискальные документы. Они формируются онлайн-кассами. Расскажем, какие документы и для чего следует формировать.

Что такое фискальный документ

Все документы, которые формирует онлайн-касса, — это фискальные документы. Их особенность состоит в том, что они автоматически передаются с кассы в налоговую через оператора фискальных данных (Федеральный закон от 22.05.03 № 54-ФЗ).

Они могут создаваться в бумажном и в электронном виде. Электронные документы печатать и хранить не нужно — они будут храниться на фискальном накопителе и у оператора фискальных данных. При этом сам накопитель следует хранить в течение пяти лет после окончания его использования.

К фискальным документам относятся:

- отчет о регистрации ККТ и отчет об изменении параметров регистрации;

- отчет об открытии смены;

- кассовый чек (бланк строгой отчетности);

- кассовый чек коррекции;

- отчет о закрытии смены;

- отчет о закрытии фискального накопителя;

- отчет о текущем состоянии расчетов;

- подтверждение оператора;

- запросы, уведомления и квитанции по маркировке.

О том, какие данные и каким образом следует указывать в фискальном документе, говорится в специальном стандарте — формате фискальных документов (ФФД). Он утвержден приказом ФНС № ЕД-7-20/662@.

Рассмотрим порядок и случаи формирования документов каждого вида.

Отчет о регистрации ККТ

Этот отчет формируется один раз — когда вы зарегистрируете кассу в ИФНС. Сформировать отчет нужно на следующий день после получения регномера. Для этого в кассу предварительно запишите регистрационный номер, наименование вашей организации (ФИО, если вы ИП), ИНН, номер фискального накопителя, и другие данные для формирования отчета.

Сведения из отчета о регистрации направьте в налоговую через кабинет ККТ, ОФД или отнесите в бумажном виде.

Когда процедура регистрации ККТ завершится, налоговая заведет для вас электронную карточку. Ее направят в электронной форме через ОФД или кабинет ККТ. После этого через аппарат можно проводить расчеты и они будут направляться в ФНС.

Кассовый чек (БСО)

Кассовый чек — самый распространенный документ, о котором знают все. Он подтверждает расчеты и формируется на каждую операцию по реализации или возврату товара. Продавцы в обязательном порядке выдают покупателям фискальные чеки.

Кассовый чек — это первичный документ. Он может быть сформирован в электронном виде или напечатан. БСО по ФЗ № 54-ФЗ приравнен к кассовому чеку, но формировать его можно только на специальной системе для БСО. Реквизиты у этих документов совпадают:

- наименование;

- порядковый номер в течение смены;

- дата, время и адрес расчета;

- данные пользователя: наименование организации или ФИО предпринимателя, ИНН, система налогообложения;

- признак расчета (приход, возврат прихода, расход, возврат расхода);

- наименование предмета сделки, если его можно определить;

- сумма расчета с указанием ставки и суммы НДС;

- форма расчета (наличные или безналичные);

- данные кассира;

- регистрационный номер ККТ;

- номер фискального накопителя;

- фискальный признак документа и сайт для его проверки;

- e-mail продавца;

- порядковый номер фискального документа;

- номер смены;

- QR-код.

Дополнительные реквизиты перечислены в приказе ФНС № ЕД-7-20/662@.

Кассовый чек коррекции

Его формируют, когда нужно скорректировать расчеты. Например, в следующих ситуациях:

- ошибка в чеке — завышенная стоимость, неверная позиция, не та ставка НДС, неверный способ оплаты и пр.;

- задвоение чека по операции — кассир пробил чек дважды на один расчет;

- неприменение ККТ — по ошибке, из-за поломки, отсутствия электричества и пр.;

- сбои в передаче данных — кассир пробил чек и отдал клиенту, но ОФД информацию не получил из-за сбоев в соединении.

Если у вас формат фискальных документов 1.05, вместо чека коррекции применяйте возвратный чек с признаком «возврат прихода» или «возврат расхода». Узнать версию ФФД можно в отчете об открытии смены.

Оформить чек коррекции можно в любой день — как в течение смены, в которой была допущена ошибка, так и в следующих. Чтобы не было штрафа, важно сделать это до того, как ошибку найдут инспекторы. Это можно сделать на любой кассе — не обязательно на той, на которой была допущена ошибка.

Отчеты об открытии и закрытии смены

Отчет об открытии формируется в начале каждой новой смены. Если начать работать без него, то касса не будет печатать чеки. В отчете будут указаны дата формирования, данные организации, версия ФФД, сведения о кассире, номер смены и пр.

Закрывается смена тоже специальным документом — отчетом о закрытии смены (z-отчетом). С его помощью налоговая получает данные о прошедшей смене: сколько чеков пробили, какова была сумма операций, сколько сформировано фискальных документов и сколько из них не получила ФНС и пр. Также в этом отчете можно увидеть, что пора менять фискальный накопитель. Соответствующая отметка появится, если занято больше 99% памяти или до конца срока действия накопителя осталось меньше 30 дней.

Между формированием отчетов об открытии и закрытии должно пройти не больше 24 часов. Смена не может длиться больше суток, иначе касса перестанет пробивать чеки — такая функция зашита в фискальные накопители. Чтобы продолжать работу по истечении 24 часов, нужно закрыть смену и открыть новую. Формально закрыть смену можно и позже, если вы не будете проводить через кассу расчеты. Главное — не работайте без выдачи чеков.

Отчет о текущем состоянии расчетов

В отчете содержатся данные о не переданных фискальных документах. Из него вы узнаете, какие чеки не были отправлены ОФД и в какой момент произошел сбой. Вот какие данные в нем будут:

- номер, дата и время формирования первого непереданного чека;

- общее количество непереданных документов;

- суммы расчетов, данные о которых были переданы и не переданы;

- признак применения ККТ в режиме, который не предусматривает передачу фискальных документов в налоговую.

Напоминаем, что если ОФД не получает данные больше 30 дней, касса блокируется. Поэтому формировать отчет о текущем состоянии расчетов следует хотя бы раз в две недели, чтобы контролировать процесс. Создать его можно в любой момент — даже в промежутке между закрытием и открытием смены.

Иногда этот отчет запрашивают проверяющие из налоговой. Одно из требований к ККТ — в любое время печатать отчет о текущем состоянии расчетов для проверки. Это не касается только касс, в которых нет устройства для печати: касс для безналичной оплаты через интернет, касс в торговых автоматах и пр.

Отчет о закрытии фискального накопителя

Фискальный накопитель — это специальное устройство, на котором хранятся все документы, созданные в кассе. Отчет о его закрытии потребуется в следующих случаях:

- ККТ передается другому лицу;

- ККТ перестала использоваться;

- ККТ снята с учета;

- фискальный накопитель подлежит замене из-за истечения срока использования или переполнения памяти.

Если ККТ украли или она потеряна, отчет о закрытии не требуется.

В отчете будут указаны сведения, которые пригодятся для перерегистрации кассы: дата и время фискального признака, номер фискального документа, фискальный признак. Эти же данные будут храниться в личном кабинете ОФД.

Перед формированием отчета убедитесь, что ОФД получил все фискальные документы, сформированные в кассе.

Подтверждение оператора

Этот документ подтверждает, что ОФД получил чек или отчет с кассы. Формирует его не ваша касса, а сам оператор. Он отправит подтверждение к вам в кассу, и это будет значить, что ваша обязанность по передаче данных в налоговую исполнена.

Если оператор перестанет получать данные, то подтверждения приходить не будут. Уведомления об этом отражаются в личном кабинете ОФД.

Новые фискальные документы для маркировки

В новом ФФД 1.2 появились специальные фискальные документы, которые формируются при работе с товарами, подлежащими маркировке:

- запрос о коде маркировки;

- уведомление о реализации маркированного товара;

- ответ на запрос;

- квитанция на уведомление.

Этот формат обязателен для всех продавцов маркированных товаров.

Вы эти документы видеть и формировать не будете, ими обмениваются между собой ОФД и «Честный ЗНАК». ОФД передает запрос о коде и уведомление в «Честный ЗНАК», а он в свою очередь направляет ответ на запрос и квитанцию.

Работайте с онлайн-кассой в Контур.Бухгалтерии. Интегрируйте товароучетную систему Контур.Маркет с Бухгалтерией и автоматически передавайте в учет накладные и данные о продажах. В сервисе можно вести учет, оформлять расчеты с сотрудниками и сдавать отчетность через интернет. Всем новым пользователям доступно 14 дней бесплатной работы в сервисе.

Кассовые чеки и БСО: требования и обязательные реквизиты фискальных документов

В статье рассказываем про фискальные документы, какие функции они выполняют, каких видов бывают, а также про требования законодательства и обязательные реквизиты кассовых чеков.

Согласно 54-ФЗ, чек должен содержать полную информацию о торговой точке, товаре, продавце и его деятельности, а также исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и технике, ОФД, к которому подключена онлайн-касса.

Фискальные документы: определение и виды

Согласно закону 54-ФЗ, фискальный документ содержит данные об операции, которые поступают в налоговую с помощью ККТ. Такие документы бывают двух видов – фискальные чеки и бланки строгой отчетности (БСО).

В законе определения «Фискальный чек» нет, только «Фискальный документ» и «Кассовый чек». Зачастую термины «Фискальный чек» и «Кассовый чек» считают равнозначными.

Однако кассовый чек – это один из видов фискальных документов, который формируется на кассовом аппарате. Кроме него фискальным считается и чек самозанятого, который по закону освобожден от применения ККТ.

Кассовый чек

Этот документ формируется с помощью онлайн-кассы согласно требованиям статьи 1.2 закона 54-ФЗ.

Когда покупатель оплачивает товар, продавец либо выдает бумажный чек, либо отправляет на email или по SMS электронный. Оба варианта считаются кассовым чеком.

При этом электронный чек – полноценный кассовый документ, по которому можно оформить возврат, налоговый вычет и т. д. Он имеет ту же силу, что и напечатанный на бумаге.

Отправка цифрового чека возможна, если клиент называет номер телефона или email до момента расчетов, в ином случае это противоречит 54-ФЗ.

Чек самозанятого

Самозанятые освобождены от онлайн-касс и при этом обязаны выдавать чеки клиентам – и физическим, и юридическим лицам.

С помощью чека самозанятый подтверждает свои доходы для уплаты НПД. Он формирует документ в приложении «Мой налог», где и отражает все расчеты с покупателями.

Порядок действий следующий:

-

Добавьте новую продажу в приложении или личном кабинете «Мой Налог».

-

Укажите название товара или услуги, цену.

-

Для ИП или юрлица укажите ИНН.

-

Подтвердите операцию – после этого данные автоматически отправятся в ФНС.

-

Передайте клиенту сформированный чек, формат – также либо электронный, либо бумажный.

Бланки строгой отчетности

В зависимости от цели использования, БСО может быть фискальным документом, а может и нет.

Бланки строгой отчетности – альтернатива фискальным чекам. Они формируются с помощью онлайн-кассы, а значит, сведения из них также передаются в ФНС в режиме онлайн. ИП и организации могут выдавать БСО вместо кассовых чеков клиентам-физлицам.

Нефискальные бланки строгой отчетности – документы, которые нужны для подтверждения факта пользования физлицом определенной услугой. Например, транспортной или культурно-развлекательной. Такие БСО не являются обязательными для налоговой и могут быть распечатаны в типографии.

Часто нефискальные БСО используют предприниматели и организации, освобожденные от ККТ.

Существуют следующие виды БСО:

-

проездной билет;

-

абонемент;

-

талон;

-

наряд;

-

квитанция.

Когда нужны фискальные чеки

Фискальный чек – это подтверждение покупки при расчетах с помощью онлайн-касс или приложения «Мой налог», если речь о самозанятых. В любом случае он нужен для отчетности по продажам в ФНС.

Некоторые разновидности документов, которые выдаются при покупке, не являются фискальными и не интересуют налоговую. К ним относятся:

-

квитанции от ИП и компаний, освобожденных от применения онлайн-касс;

-

товарный чек;

-

эквайринговый чек.

Далее – подробнее о том, когда и зачем нужны товарный и эквайринговый чеки.

Товарный чек

В отличие от кассового, товарный чек:

-

не является фискальным документом и может заполняться от руки и в свободной форме;

-

не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Его выдают продавцы, которые ведут расчеты в труднодоступных или отдаленных местах. Они освобождены от обязанности работать с ККТ – это прописано в постановлении Правительства от 15.03.2017 № 296.

Остальные розничные продавцы обязаны выдавать кассовый чек, а товарный – дополнительно по просьбе покупателя. Согласно постановлению Правительства от 31.12.2020 № 2463, правило действует при продаже товаров следующих категорий:

-

технически сложные товары;

-

животные и растения;

-

стройматериалы;

-

мебель;

-

ткань, одежда, меха и обувь.

Бланк товарного чека можно скачать здесь.

Слип-чек

Эквайринговый чек, или слип-чек – документ, который формируется с помощью терминала эквайринга. Он подтверждает, что с карты списалась нужная сумма при покупке. Один экземпляр – на руки покупателю, второй остается у продавца.

Так как слип-чек – не фискальный документ, его нельзя выдать вместо кассового чека. Это нарушение 54-ФЗ, за которое предусмотрен штраф как за неприменение ККТ.

Обязательные реквизиты кассового чека

Ниже – сокращенный список реквизитов чека, что нужно печатать на каждом документе, подтверждающем продажу:

-

Название документа.

-

Порядковый номер документа за смену.

-

Дата, время проведения расчета.

-

Место, адрес, где происходит расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

-

Название организации (фамилия, имя, отчество ИП) и ИНН.

-

Применяемая система налогообложения.

-

Признак расчета (приход, возврат прихода, расход, возврат расхода).

-

Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка налога на добавленную стоимость (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

-

Сумма расчета с отдельным указанием ставок и сумм НДС.

-

Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

-

Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Фискальный признак документа.

-

Порядковый номер фискального документа.

-

Адрес сайта ОФД, где в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

-

Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

-

Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

-

Номер смены.

-

Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

-

QR-код.

-

Номер версии ФФД (для электронной формы).

-

Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек – при полном расчете и только в ФФД 1.05).

-

Код формы фискального документа (для электронной формы).

-

Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

-

Сумма акциза (для подакцизной продукции).

-

Регистрационный номер таможенной декларации (при расчетах за импортный товар).

Что должно быть зашифровано в QR-коде на кассовом чеке? Закон говорит, что там должны содержаться сведения о покупке: дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа.

Реквизит «Код товара» обязательно нужно указывать по истечении 3 месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях.

-

Первый – это прием и выдача наличных средств.

-

Второй – это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

-

наименование покупателя или клиента (название компании или ФИО предпринимателя);

-

ИНН покупателя или клиента.

В этом чеке отмечены следующие реквизиты:

-

Название магазина.

-

Название документа.

-

Приход – признак расчета.

-

Номенклатура товара.

-

Количество товара.

-

Цена за единицу товара.

-

Стоимость товара.

-

% НДС.

-

Сумма НДС.

-

Итоговая сумма расчета.

-

Форма расчета с суммой.

-

Информация о налоговой системе продавца.

-

ФИО кассира и его должность.

-

Номер смены.

-

ИНН торгового предприятия, выдавшего чек.

-

ЗН – заводской номер кассовой машины.

-

Наименование организации, выдавшей чек.

-

Адрес расчета.

-

Адрес сайта, где можно проверить чек.

-

Порядковый номер чека.

-

Дата и время выдачи чека.

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Номер фискального чека.

-

Фискальный признак данных.

-

QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы.

Если на чеке отсутствует хотя бы один из них, то по закону он считается недействительным. Предпринимателю придется приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы. Иначе он будет оштрафован за несоблюдение закона.

Подробно про обязательные реквизиты чека можно прочитать в ст. 4.7 54-ФЗ. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Маркировка в фискальных и кассовых документах

В России действует обязательная маркировка товаров: чем дальше – тем больше категорий под нее попадают.

В чеках обязательно указывать признак маркированных товаров. Визуально это выглядит как [М] или буквенно-цифровой «код товара».

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Важно! Кассовый чек и БСО могут не содержать код товара, если:

-

расчет не связан с передачей товара покупателю, в т. ч. при приеме предоплаты, авансов, в ломбарде;

-

покупатель возвращает товар с поврежденным или потерянным кодом маркировки;

-

в форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара;

-

выводятся из оборота товары, произведенные до начала обязательной маркировки.

Бесплатная кассовая программа: наименование товара в чеке, поддержка 54-ФЗ и маркировки товаров.

По данным чека можно проверить законность торговой операции, которую он подтверждает. Далее разберем, как это сделать, но сначала поясним, что такое фискальный признак документа и что он показывает.

Что такое фискальный признак документа (ФП)

Фискальный признак – один из обязательных реквизитов чека. Он уникальный для каждого чека и включает 10 символов.

ФП защищает документ от корректирования и позволяет проверить достоверность информации в нем.

Проверка кассового чека

Корректен ли чек и доставлен ли в налоговую – проверить это может кто угодно по реквизитам:

-

тип операции – приход, расход, возврат прихода, возврат расхода;

-

дата и время расчета;

-

итог;

-

ФН – номер фискального накопителя из 16 цифр;

-

ФД – порядковый номер чека;

-

ФП – фискальный признак чека.

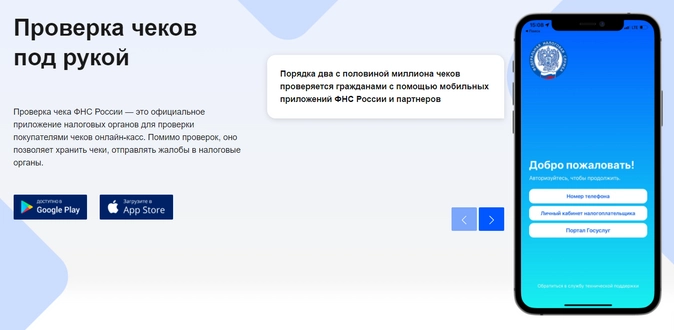

Проверить чек можно на сайте ОФД, на сайте ФНС или в специальном приложении налоговой службы.

Проверка чека на сайте ОФД

Обычно у оператора на сайте для этого есть раздел или сервис. Сайт можно посмотреть на чеке.

Способ подходит для проверки только тех чеков, которые обработал конкретный ОФД.

Проверка чека на сайте ФНС

По ссылке можно проверить любой чек – просто вбейте его реквизиты:

Проверка чека в мобильном приложении ФНС

Приложение «Проверка кассового чека ФНС России» доступно для Android и iOS. Скачать его можно там же, на странице проверки чека:

Чтобы начать пользоваться приложением, зарегистрируйтесь по номеру телефона, через личный кабинет налогоплательщика или портал госуслуг.

Требования к бланкам строгой отчетности

Бланки строгой отчетности, которые служат альтернативой кассовым чекам, можно печатать только через онлайн-кассу. Использовать для этих целей БСО, отпечатанные в типографии, запрещено.

Все реквизиты БСО почти ничем не отличаются от реквизитов чека онлайн-кассы:

-

наименование;

-

порядковый номер;

-

дата, время и место (адрес) расчета;

-

наименование организации или фамилию, имя, отчество ИП;

-

ИНН;

-

система налогообложения продавца;

-

признак расчета (приход, расход, возврат прихода, возврат расхода);

-

наименование товаров, работ, услуг (если их можно определить в момент оплаты);

-

платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок;

-

наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года;

-

сумма платежа (с указанием НДС и суммы налога);

-

форма и сумма расчета наличными деньгами или в безналичном порядке;

-

должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете;

-

регистрационный номер онлайн-ККТ;

-

заводской номер фискального накопителя;

-

фискальный признак документа;

-

адрес сайта ФНС, на котором можно проверить платеж;

-

абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить;

-

адрес электронной почты продавца при передаче покупателю БСО в электронной форме;

-

порядковый номер фискального документа;

-

номер смены;

-

фискальный признак сообщения;

-

заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство;

-

QR-код;

-

место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

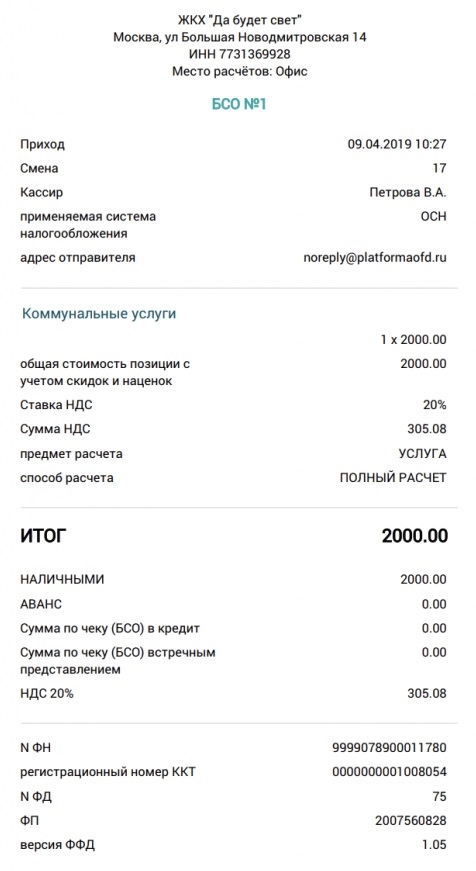

Ниже – примерный образец БСО:

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов – ни чеков, ни бланков.

Тонкости и ошибки

Самые частые нюансы при работе с фискальными документами.

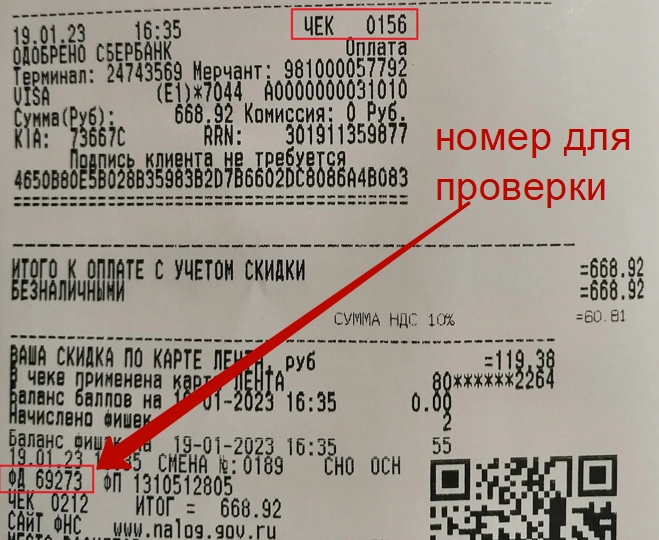

Где найти номер чека для проверки

У каждого чека есть два номера:

-

номер за смену – какой это чек по счету после открытия смены;

-

номер фискального документа – какой это по счету фискальный документ с момента начала активации ФН, с учетом других фискальных документов, например, отчетов о закрытии смены.

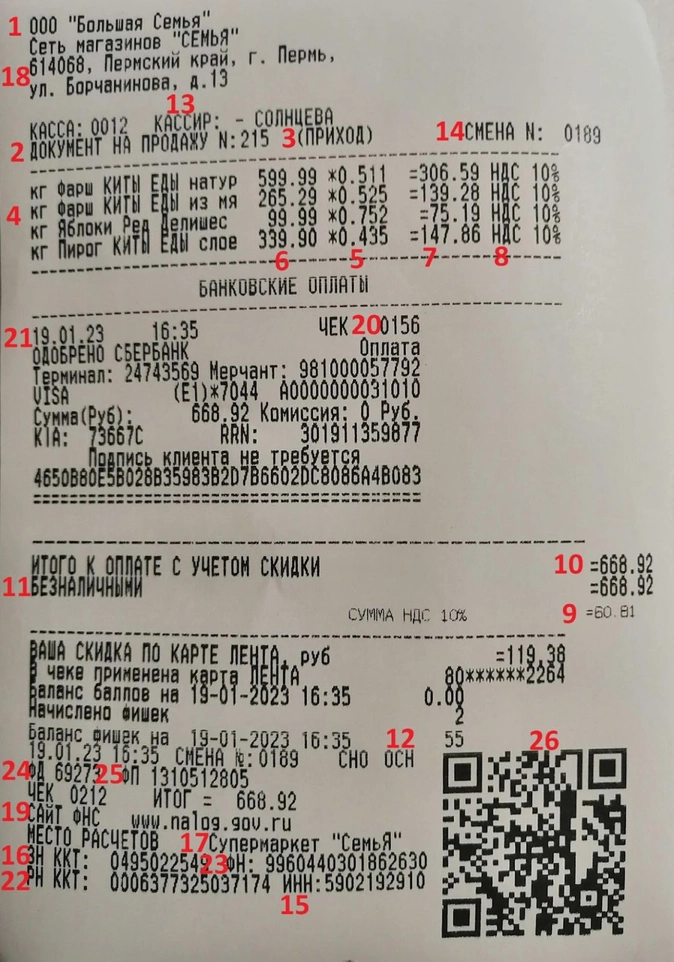

Показываем на примере реального документа:

Для проверки нужен номер фискального документа, а не порядковый номер чека, который указан на картинке выше.

ИНН кассира в чеке

Хотя в чеке есть поле для указания ИНН, это необязательный реквизит. Информация о кассире, которая должна быть указана – фамилия, инициалы и должность.

Наименование товара в чеке

Номенклатуру в чеке нужно указывать в столбик с суммой напротив. Их можно вводить вручную либо импортировать из списка товаров, загруженных в кассу: автоматически при считывании штрихкода или вручную.

При этом учитывайте требования:

-

Длина – до 128 символов включая пробелы;

-

Наименования разных товаров не должны повторяться;

-

Если при оплате и получении чека неизвестно, что именно купит клиент, формируйте чек с признаком предмета расчета «АВАНС» без указания наименования. Затем при отгрузке или передаче товара выдайте чек «Полный расчет» с полной информацией о товарах или услугах.

Чек коррекции

Нужен в двух случаях:

-

Вы провели расчет без использования онлайн-кассы, но не хотите попасть на штрафы.

Сформировать и направить чек коррекции нужно успеть до того, как о нарушении узнает налоговая – то есть между отчетами об открытии и закрытии смены. Иначе штрафа не избежать, даже при наличии чека.

Все подробности – в письме Минфина от 25.10.2022 № 30-01-15/103178.

Дата расчетов и дата корректировки могут не совпадать.

-

Нужно скорректировать расчет, по которому вы уже сформировали фискальный чек.

В этом случае чек коррекции – подтверждение того, что вы выполнили обязанность по исправлению.

Штрафы

По статье 14.5 КоАП предусмотрены следующие штрафы за нарушения в связи с использованием ККТ:

|

Нарушение / Размер штрафа или наказание |

Организация |

ИП или должностное лицо |

|

Приняли оплату без ККТ впервые |

75-100% от суммы, минимум 30 тыс. руб. |

25-50% от суммы, минимум 10 тыс. руб. |

|

Приняли оплату без ККТ повторно, и общие расчеты без ККТ превысили 1 млн руб. |

Приостановление работы до 90 суток |

Приостановление работы до 90 суток, для должностного лица – дисквалификация до 2 лет |

|

Использовали устаревшую или незарегистрированную ККТ |

Предупреждение или штраф 5-10 тыс. руб. |

Предупреждение или штраф 1,5-3 тыс. руб. |

|

Не выдали бумажный или электронный чек или фискальный БСО |

Предупреждение или штраф 10 тыс. руб. |

Предупреждение или штраф 2 тыс. руб. |

|

Не выдали чек или БСО пассажиру на транспорте |

30 тыс. руб. |

10 тыс. руб. |

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. С помощью этого приложения вы будете:

-

Работать на любых устройствах – персональном компьютере, планшете, смартфоне;

-

Печатать чеки и ценники, формировать электронные чеки;

-

Продавать любые товары и услуги: маркированные, штучные, весовые и разливные товары, упаковки, комплекты;

-

Вести учет общей выручки и остатка наличных за смену;

-

Выдавать онлайн-заказы.

С Кассой МойСклад легко подключить фискальный регистратор, установить сканер и терминал для приема карт или принимать оплату без терминала по QR-кодам.

В комплект с программой для кассира включена система учета: управляйте товарами и ценами, контролируйте продавцов и остатки на точках, смотрите статистику продаж в реальном времени.

Реклама: ООО «Логнекс», ИНН: 7736570901

Документы, которые создает онлайн-касса, называются фискальными.

Фискальный документ — это документ, который формирует контрольно-кассовая техника по определенному формату. Какие форматы бывают у таких документов?

Формат фискальных документов (ФФД)

ФФД — это стандарт, который устанавливает какие данные и в каком порядке должны быть указаны в фискальных документах. Формат утвержден приказом ФНС ЕД-7-20/662@.

Печать и хранение фискальных документов

Отчеты, сформированные на кассе, распечатывать не нужно — они хранятся в фискальном накопителе и у оператора фискальных данных. Их можно посмотреть в личном кабинете ОФД.

ФН храните в течение 5 лет после закрытия. Это обязательно по п. 2 ст. 5 54-ФЗ.

Перечень фискальных документов

Список фискальных документов установлен п.4 ст. 4.1. 54-ФЗ. Касса формирует не только чеки. Кроме них касса формирует еще 9 документов.

- Отчет о регистрации ККТ — это первый документ, который формирует касса после регистрации. В нем содержатся все реквизиты, которые пользователь указывает при фискализации онлайн-кассы.

- Отчет о перерегистрации ККТ — отчет, который касса формирует после каждой перерегистрации в ФНС. Перерегистрировать кассу нужно, если изменились данные из карточки регистрации ККТ и при замене ФН.

- Кассовый чек или БСО — формируется при каждой продаже и возврате товара. Это главный фискальный документ, который подтверждает факт расчета. Подробнее о фискальном чеке.

- Отчеты об открытии и закрытии смены. Отчет об открытии смены формируется каждый раз при открытии смены на кассе. Без этого отчета нельзя начать продажи — касса не сможет печатать чеки.

Отчет о закрытии формируется каждый раз, когда смена на кассе закрывается.

По закону смена не должна превышать 24 часа. Границы смены — отчет об открытии и закрытии смены. Если через 24 часа после открытия смены отчет о закрытии не пришел, для ФНС это применение кассы с нарушением. Но если продажи не ежедневные, необязательно открывать смены каждый день. - Чек коррекции — такой чек формируется,если вы рассчитались с клиентом без применения ККТ. Например, кассир провел оплату через терминал эквайринга, а на кассе забыл сформировать чек. Подробнее о случаях, в которых формируется чек коррекции.

- Отчет о текущем состоянии расчетов — это отчет, в котором видно, какие чеки не ушли в ОФД и когда остановилась передача данных. Если все чеки ушли к оператору вовремя в строке «количество непереданных документов» будет 0. Сформировать такой отчет можно в любое время без закрытия смены. Подробнее о работе с отчетом о текущем состоянии расчетов.

- Отчет о закрытии фискального накопителя. Сформируйте такой отчет, если заменяете ФН и снимаете кассу с учета. Посмотрите инструкцию по замене ФН и перерегистрации кассы.

- Подтверждение оператора — подтверждение ОФД о том, что отчет или чек с кассы поступили. Это единственный документ, который формирует не касса, а оператор.

- В новом формате фискальных документов 1.2 появилось еще четыре документа, которые формируются при работе с маркированным товаром:

- Запрос о коде маркировки

- Уведомление о реализации маркированных товаров

- Ответ на запрос

- Квитанции на уведомление

ОФД передает запрос и уведомление в Честный ЗНАК, в ответ получает ответ на запрос и квитанцию. Примечательно, что владелец кассы эти документы не видит.

![]()

Статьи по теме

Штрафы за нарушение правил применения ККТ

За применение онлайн-касс с ошибками или неприменение, если такая обязанность есть, можно получить предупреждение или штраф. Это регулирует КоАП. Рассказываем, какие виды нарушений могут быть и какими штрафами они грозят.

Что такое ФН в кассовом аппарате

Применение онлайн-кассы невозможно без фискального накопителя (ФН). Он устанавливается внутрь кассы и хранит всю информацию об операциях. В этой статье разбираемся, что это такое и зачем нужен фискальный накопитель.

Фискальный чек

Чек, который вы сформировали на ККТ и передаете покупателю или клиенту, называется фискальным.

Оглавление

- Фискальный документ — что это?

- Отчет о регистрации ККТ

- Отчет об открытии смены

- Кассовый чек и его аналог — БСО

- Отчет о закрытии смены

- Чек коррекции

- Отчет о состоянии расчетов

- Отчет об изменении параметров регистрации

- Отчет о закрытии ФН

- Похожее

С 1 июля реализуется второй этап кассовой реформы. Субъектам малого бизнеса, которые до этого дня работали без ККТ, предстоит получить новый опыт. Среди прочего им предстоит познакомиться с фискальными документами. О том, что к таковым относится кассовый чек, знают многие. Но на нем список фискальных документов не заканчивается.

Фискальный документ — что это?

Фискальными называют документы, которые формируются кассовым аппаратом. В соответствии с законом 54-ФЗ, регулирующим применение с контрольно-кассовой техникой, все фискальные документы сейчас передаются в Налоговую службу. Схема такая: документ направляется онлайн-кассой оператору фискальных данных — в ответ приходит подтверждение его успешной передачи — ОФД направляет документ в ФНС. Обмен фискальными документами занимает считанные минуты и проходит в автоматическом режиме.

Далее рассмотрим, какие существуют фискальные документы.

Отчет о регистрации ККТ

Самый первый фискальный документ, который нужно будет сформировать — отчет о регистрации ККТ. Составляется он один раз при первичной регистрации кассы в ФНС.

В отчете о регистрации отражается информация о налогоплательщике, выбранной модели ККТ, месте ее установки, режиме работы и операторе фискальных данных. Кроме того, в отчете содержится информация, необходимая для указания в личном кабинете на сайте ФНС:

- фискальный признак документа;

- номер документа;

- дата и время получения фискального признака.

Важно! Использовать кассу можно только после того, как ФНС сформирует карточку ККТ. Эта информация доступна в личном кабинете на сайте www.nalog.ru.

Отчет об открытии смены

Итак, касса зарегистрирована — можно начинать работу. В первую очередь нужно открыть смену. Это ежедневная операция, и сопровождается она формированием отчета об открытии смены. Только после этого на кассе можно будет принимать оплату. В отчете отражается:

- номер смены;

- ФИО кассира, открывшего ее;

- дата и время открытия.

Пример отчета об открытии смены

Помимо отчета, сведения о начале смены отражаются в личном разделе пользователя на сайте его ОФД. Там также можно найти массу другой информации — суммы, полученные от покупателей и возвращенные им, размер среднего чека и другое. Эти сведения позволят более эффективно осуществлять контроль за магазином и формировать различные отчеты.

Кассовый чек и его аналог — БСО

Кассовый чек — всем хорошо знакомый фискальный документ, созданием которого сопровождается каждый расчет наличными деньгами и банковской картой в магазине. Чеки формируются не только при реализации товара, но и при его возврате, также в некоторых других случаях.

В соответствии с текущей редакции закона 54-ФЗ, кассовый чек должен иметь множество разных реквизитов, которые перечислены в пункте 1 статьи 4.7 этого закона.

Заменой кассового чека для некоторых налогоплательщиков может быть бланк строгой отчетности (БСО). Бланк должен содержать те же обязательные реквизиты, что и кассовый чек. Применять БСО вместо чека ККТ позволено организациям и предпринимателям, которые занимаются оказанием услуг населению.

Сформировать БСО на компьютере нельзя — они создаются с применением специальных автоматизированных систем. Приобрести их можно в типографиях либо сформировать онлайн за небольшую плату, после чего распечатать на обычном принтере.

С 1 июля 2019 года формировать БСО можно будет исключительно с применением специальных систем — БСО-ККТ.

Отчет о закрытии смены

Кассовая смена не может длиться больше 24 часов. В самом ее конце необходимо сформировать отчет о закрытии смены. В нем содержится информация о номере смены, дате и времени ее закрытия, а также о том, сколько было выбито чеков.

Если по какой-то причине в течение смены в ОФД были переданы не все фискальные документы, в отчете о закрытии содержится их количество, а также дата и время формирования первого из них. Если касса перестала передавать чеки в ОФД, значит, что-то пошло не так — пропал интернет, произошли какие-то неполадки в самом аппарате и так далее. С того момента, как будет зафиксирован факт непередачи первого фискального документа, начнется отчет 30-дневного срока. За это время «застрявшие» документы должны быть направлены в ФНС. Если этого не произойдет, фискальный накопитель (модуль памяти онлайн-кассы) будет заблокирован и не сможет проводить продажи.

Когда подходит время замены фискального накопителя, то касса об этом сообщит. Это информация также отражается в отчете о закрытие смены. Такие сообщения начнут появляться, когда до окончания срока действия фискального накопителя останется 30 дней либо если произойдет заполнение памяти ККТ на 99%.

Кроме того, отчет о закрытии смены может содержать некоторые данные о продажах, например, общую сумму выручки, в том числе наличными и электронными средствами. Эти сведения не являются обязательной частью отчета, поэтому их может и не быть. При необходимости их можно получить из личного кабинета на сайте ОФД.

Чек коррекции

Разновидностью кассового чека является чек коррекции. Пробивается он в том случае, когда ККТ не была применена своевременно. Например, в процессе расчета произошла поломка кассы или отключилось электричество. Другой пример — кассир провел оплату на терминале эквайринга, а чек не выдал.

Чек коррекции позволяет избежать ответственности по статье 14.5 КоАП РФ за неприменение контрольно-кассовой техники, поэтому налоговые органы уделяют этому фискальному документу особое внимание. Также следует быть готовым к тому, что по эпизоду формирования такого чека проверяющие могут запросить пояснения.

Порядок корректировки следующий:

- Составление документа-основания — акта или служебной записки. В нем следует указать номер и дату составления, отметить время, в которое не была применена ККТ, и изложить причину этого.

- Формирование чека коррекции. В нем проводится сумма, которая своевременно не была пробита на кассе, указывается дата, номер и наименование документа из пункта 1.

- Извещение налоговой. Составляется заявление в свободной форме, в котором налогоплательщик сообщает о факте неприменения ККТ и о том, что он исправлен при помощи чека коррекции.

Рекомендуем прочитать подробный материал о корректировке неучтенной на ККТ выручки с примерами и образцами документов.

Обратите внимание! Если на кассе была выбита неверная сумма, то составлять чек коррекции необходимости нет. В этом случае достаточно провести обратную операцию, а затем пробить правильный чек. Например, если кассир неверно указал в чеке на продажу сумму покупки, ему следует сформировать чек с признаком «возврат прихода» на неверную сумму, а затем выбить чек «приход», в котором указать правильную стоимость покупки.

Пример чека коррекции

Отчет о состоянии расчетов

Упомянутый в заголовке фискальный документ может быть сформирован в любое время. В нем содержится информация о документах, которые не попали к ОФД, а также о времени прекращения передачи фискальных данных.

Этот отчет рекомендуется формировать, если пользователь не уверен в том, что касса отправляет данные оператору. Он подтвердит, что есть проблема, либо развеет сомнения и покажет, что все в порядке.

Отчет об изменении параметров регистрации

При регистрации кассового аппарата в ФНС собственник указывает разные сведения о себе, кассовом аппарате, фискальном накопителе. Иногда в этих данных происходит изменение. Например, касса была перенесена из одного офиса в другой, пришла пора заменить фискальный накопитель или магазин стал продавать сигареты, алкоголь либо иные подакцизные товары.

Во всех этих и многих других случаях необходимо изменить настройки на самой кассе и провести ее перерегистрацию. В ходе этого процесса нужно будет сформировать отчет об изменении параметров регистрации ККТ. В нем указывается причина перерегистрации кассы и все регистрационные параметры. Данные, которые подлежат изменению, указываются в обновленном виде.

Обратите внимание! Перерегистрация ККТ будет завершена после того, как пользователь укажет данные из этого отчета в личном кабинете на сайте Налоговой службы.

Отчет о закрытии ФН

По ходу статьи мы неоднократно упоминали фискальный накопитель — это память онлайн-кассы. Он шифрует, хранит и передает через интернет фискальные документы. ФН имеет срок действия, по окончании которого его следует заменить. Также существуют и другие причины его замены, например, касса снимается с учета либо заканчивается объем памяти накопителя.

Перед формированием отчета о закрытии ФН следует убедиться, что в нем не осталось непереданных документов. Эту информацию можно получить из отчета о закрытии смены.

Если все в порядке, можно формировать отчет о закрытии ФН. В нем будут содержаться параметры, необходимые для перерегистрации кассового аппарата в связи с заменой накопителя или для того, чтобы снять его с учета. Это фискальный признак, дата и время его получения и номер фискального документа. Та же самая информация будет отражена в личном кабинете ОФД.

Небольшое видео о чеках коррекции:

В конце 2020 года в России введен новый формат фискальных документов (ФФД) версии 1.2 и дополнительные реквизиты для кассового чека. Поправки связаны с нормами законодательства о маркировке и необходимостью проверки достоверности кода маркировки с помощью кассовой техники. Порталу Buh.ru эксперты «1С» рассказали о нововведениях.

Приказом от 14.09.2020 № ЕД-7-20/662@ ФНС России ввела новые форматы фискальных документов версии 1.2. Приказ действует с 21.12.2020. С этой же даты утратил силу приказ ФНС России от 21.03.2017 № ММВ-7-20/229 «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию».

В то же время продолжают действовать форматы фискальных документов версии 1.05 и 1.1. Фискальные накопители (ФН) версии 1.05 и 1.1 можно использовать, если не продаются маркированные товары. Однако если ведется торговля маркированным товаром, необходимо перейти на ФФД 1.2. Перейти на ФФД 1.2 следует, как только истечет срок действия ФН 1.05 (1.1).

Для перехода на ФФД 1.2 покупать новую онлайн-кассу не нужно. Достаточно установить фискальный накопитель, поддерживающий новый формат. Фискальные накопители версии 1.05 и 1.1 можно регистрировать, перерегистрировать и применять до 06.08.2021.

Новый формат фискальных документов

Напомним, что с 06.08.2019 в Федеральный закон от 22.05.2003 №

54-ФЗ

внесены изменения, касающиеся торговли маркированными товарами. Так, пользователи онлайн-касс, которые обязаны передавать информацию в систему маркировки, при расчете с покупателем за маркированный товар должны формировать запросы о коде маркировки и уведомления о реализации товара (п. 6.1 ст. 1.2 Закона № 54-ФЗ).

Однако форматы фискальных документов версии 1.05, 1.1 не могли обеспечить необходимое взаимодействие между продавцом и оператором. Для этих целей налоговая служба разработала ФФД 1.2.

В отличие от ФФД 1.05 и 1.1, версия 1.2 содержит новые фискальные документы:

-

«Запрос о коде маркировки»;

-

«Ответ на запрос»;

-

«Уведомление о реализации маркированного товара»;

-

«Квитанция на уведомление».

Достоверность кода маркировки проверяется с помощью фискального накопителя (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН) или через оператора системы маркировки. Пользователь в момент продажи маркированного товара формирует запрос о коде маркировки и направляет его через оператора фискальных данных (ОФД) оператору системы маркировки. В числе прочего запрос содержит (Таблицы 104, 105, 108, 127 Приложения № 2 к Приказу № 662):

-

код маркировки (Тег 2000);

-

тип кода маркировки (Тег 2100);

-

результат проверки кода проверки кода маркировки (Тег 2004) — сведения о возможности проверки кода маркировки фискальным накопителем («не может быть проверен»/«может быть проверен»), а также результат проверки;

-

планируемый статус товара (Тег 2003) — к примеру, «штучный товар реализован» (значение «1») или «мерный товар в стадии реализации» (значение «2») и др.

Запрос о коде маркировки хранится в фискальном накопителе недолго — до получения ответа на запрос, или до формирования нового запроса, или до завершения формирования текущего кассового чека, или до его аннулирования (п. 162 Приложения № 2 к Приказу № 662).

В ответе на запрос оператор системы маркировки указывает следующую информацию, которая передается в онлайн-кассу для сведения кассиру:

-

результат проверки кода проверки кода маркировки («отрицательный»/«положительный»);

-

статус товара («корректен»/«некорректен») — значение «0», если статус товара некорректен, или «1», если статус товара корректен. Результат обусловлен данными по Тегу 2003 (см. выше).

Результат проверки не влияет на возможность реализовать товар. Поэтому решение о продаже товара должен принять продавец.

После оформления кассового чека оператору направляется уведомление о реализации маркированного товара, в котором фиксируется и результат проверки сведений о товаре (Тег 2106 входит в состав Тега 2007 «Данные о маркированном товаре»). Эта информация отображается также и в кассовом чеке отдельно для каждого предмета расчета (Тег 1059). Уведомление о реализации хранится в фискальном накопителе до поступления соответствующей квитанции на уведомление.

Количество уведомлений о реализации маркированного товара (Тег 2104), которые не были переданы, теперь можно посмотреть в «Отчете о текущем состоянии смены» и в «Отчете о закрытии смены». Кроме того, отчет о закрытии смены содержит признак некорректных кодов маркировки (Тег 2112), признак некорректных запросов и уведомлений (Тег 2113).

Если онлайн-касса используется в автономном режиме, запрос о коде маркировки не формируется. Проверка кода маркировки происходит с помощью фискального накопителя по коду проверки (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН). При этом на основании уведомлений о реализации маркированного товара создается другой документ — «Отчет о реализации маркированного товара» (п.п. 161, 165, 174 Приложения № 2 к Приказу № 662). Пошаговый процесс формирования отчета приведен в пункте 177 Приложения № 2 к Приказу № 662.

Кассовый чек формата 1.2

В общую часть кассового чека (БСО) добавлены реквизиты:

-

операционный реквизит чека (Тег 1270);

-

отраслевой реквизит чека (Тег 1261);

-

сведения о покупателе (клиенте) (Тег 1256);

-

результаты проверки маркированных товаров (Тег 2107).

Про операционный реквизит на текущий момент известно мало. Сейчас можно сказать, что он содержит «дату, время операции» (Тег 1273), «идентификатор операции» (Тег 1271) и «данные операции» (Тег 1272). Условия применения и его значение должна определить ФНС России. Реквизит есть только в электронном кассовом чеке (БСО).

Отраслевой реквизит может быть указан для чека в целом (Тег 1261) или отдельно для каждого предмета расчета (Тег 1260). Он должен быть в кассовом чеке, если расчет производится за маркированный товар и его наличие предусмотрено в отраслевом нормативном правовом акте. Реквизит содержит (Таблица 102 Приложения № 2 к Приказу № 662):

-

идентификатор ФОИВ (Тег 1262) — идентификатор федерального органа исполнительной власти (всего 72 значения, см. Таблицу 149 Приложения № 2 к Приказу № 662);

-

дату и номер документа-основания (Теги 1263, 1264) — реквизиты отраслевого документа;

-

значение отраслевого реквизита (Тег 1265) — состав реквизита определяется отраслевым нормативно-правовым актом органа власти.

Сведения о покупателе (клиенте) в ФФД 1.2

Для сведений о покупателе (клиенте) в кассовом чеке (БСО) предусмотрен новый реквизит (Тег 1256) с расширенным набором данных. Наряду с такими реквизитами, как «покупатель (клиент)» (Тег 1227) и «ИНН покупателя (клиента)» (Тег 1228), в нем отражены (Таблица 115 Приложения № 2 к Приказу № 662):

-

дата рождения покупателя (клиента) (Тег 1243) — для расчетов с физлицами;

-

гражданство (Тег 1244), если покупатель (клиент) не является гражданином РФ — для расчетов с физлицами;

-

код вида документа, удостоверяющего личность (Тег 1245) — для расчетов с физлицами (значения приведены в Таблице 116 Приложения № 2 к Приказу № 662);

-

данные документа, удостоверяющего личность (Тег 1246) — для расчетов с физлицами;

-

адрес покупателя (клиента) (Тег 1254) — для расчетов между организациями (ИП).