Цели и назначение процесса управления рисками на предприятии

Методика определения угроз и возможностей

Порядок определения угроз и возможностей, на которые необходимо реагировать предприятию

В современных условиях высокой рыночной конкуренции и постоянно меняющихся покупательских предпочтений трудно представить себе успешно развивающуюся компанию, в которой не налажен процесс управления рисками.

Управление рисками прежде всего необходимо для принятия управленческих решений в условиях, требующих выбора одного из нескольких вариантов при отсутствии определенности и однозначности преимуществ какого-либо решения.

Многие руководители считают, что они и без специальных технологий управления прекрасно видят возможные риски для компании и смогут вовремя их устранить, основываясь на собственном опыте и интуиции. Они ошибаются, и мы видим огромное количество примеров, когда крупные корпорации испытывают большие трудности в бизнесе или приходят к банкротству именно из-за ошибочных действий руководства.

Даже суперпрофессиональный руководитель не может контролировать качество всех бизнес-процессов и технологических операций компании без выделения управления рисками в отдельный процесс и вовлечения в него всех ключевых менеджеров компании. А если говорить о небольшом бизнесе, то по статистике в течение первого года работы закрываются около 90 % вновь созданных предприятий, и большинство из них — именно по причине некачественного управления предпринимательскими рисками.

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

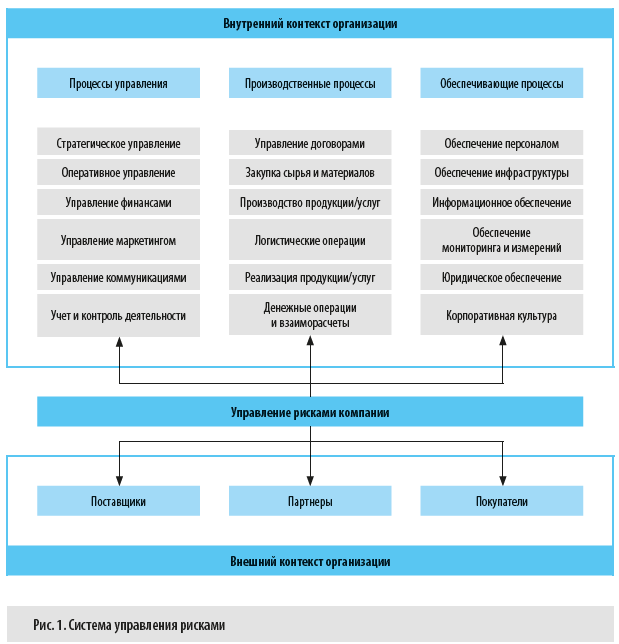

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

Методы управления рисками (рис. 2):

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

Теперь поговорим о том, как управлять рисками.

МЕТОДИКА ОПРЕДЕЛЕНИЯ УГРОЗ И ВОЗМОЖНОСТЕЙ ДЛЯ ЦЕЛЕЙ ПРЕДПРИЯТИЯ

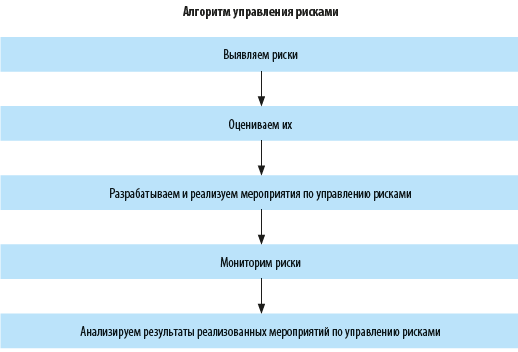

Алгоритм процесса управления рисками представляет собой последовательную цепочку процедур, которые помогают руководству компании эффективно минимизировать угрозы и использовать возможности для достижения целей предприятия (см. схему).

Рассмотрим эти этапы подробнее.

1. Выявляем риски.

На этом этапе определяем внутренние или внешние события, реализация которых может негативно или позитивно отразиться на достижении целей компании.

Как выявлять риски?

В первую очередь риски выявляют:

• в рамках ежегодного цикла планирования;

• в ходе анализа деятельности компании и пересмотра ее целей и бюджета;

• в текущем режиме анализа эффективности процессов компании;

• в ходе производственных совещаний и индивидуальных бесед с сотрудниками компании.

По итогам процедуры выявления рисков формируется классификатор рисков компании и назначаются ответственные по каждому из рисков.

2. Оцениваем риски.

Главная цель оценки рисков — определить уровень рисков и выделить наиболее значимые (критические) риски, которые могут негативно или позитивно влиять на деятельность компании и достижение ее стратегических целей.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2020.

Передача риска (трансферт партнерам)

В случае передачи риска партнерам

передается та часть рисков фирмы, по

которой третьи лица имеют больше

возможностей нейтрализации их негативных

последствий и, как правило, располагают

более эффективными способами внутренней

страховой защиты. Совершение подобных

операций возможно, например, путем

заключения договоров прямого страхования

или передачи риска партнерам по некоторым

финансовым операциям путем заключения

специальных контрактов.

Прямое страхование риска. Это передача

риска, обязательным условием которой

является то, что принимает риски на себя

страховая компания.

Страхование выступает особым видом

экономической деятельности, связанной

с перераспределением риска нанесения

ущерба имущественным интересам участников

страхования (страхователей) и с

опосредованным участием специализированных

организаций (страховщиков), обеспечивающих

аккумуляцию страховых взносов, образование

страховых резервов и осуществление

страховых выплат при нанесении ущерба

застрахованным имущественным интересам.

При этом под перераспределением рисков

среди страхователей следует понимать

особый процесс, при котором потенциальный

риск нанесения ущерба имущественным

интересам каждого из страхователей

«раскладывается» на всех и, как следствие,

каждый из страхователей становится

участником компенсации фактически

наступившего ущерба.

Для страхования подходят массовые

(многократно повторяющиеся) виды риска.

Вместе с тем страхование неприменимо

во многих ситуациях, с которыми

сталкиваются производственные

предприятия, особенно в случаях, когда

страховые компании еще не располагают

статистическими данными, необходимыми

для проведения актуарных расчетов, и

потому не страхуют эти виды рисков.

Поэтому выбор действий для снижения

риска следует начинать с выяснения

того, является ли данный фактор риска

предметом страхования или нет. При

нестрахуемом риске следует обратиться

к рассмотрению других методов нейтрализации

риска.

Страхование экономических рисков –

это страхование, предусматривающее

обязанности страховщика по страховым

выплатам в размере полной или частичной

компенсации потерь доходов (дополнительных

расходов) лица, в пользу которого заключен

договор страхования, вызванных следующими

событиями:

остановка производства или сокращение

объемов производства в результате

оговоренных в договоре событий;

банкротство;

непредвиденные расходы;

неисполнение (ненадлежащее исполнение)

договорных обязательств контрагентом

застрахованного лица, являющегося

кредитором по сделке.

Например, поставщик, направляя товар

покупателю с условием последующей его

оплаты, может заключить договор

страхования риска, по условиям которого

страховщик обязан возместить страхователю

(поставщику) неполученные доходы в

случае неисполнения покупателем –

контрагентом страхователя своих

обязательств по договору купли-продажи

товара.

Обращаясь к услугам страховой компании,

менеджер должен в первую очередь

определить объект страхования, т.е. те

виды рисков, по которым необходимо

обеспечить страховую защиту. При

определении состава страхуемых рисков

следует учитывать определенные условия,

основными из которых являются:

высокая степень вероятности возникновения

экономического риска;

невозможность полностью возместить

финансовые потери по риску за счет

собственных финансовых ресурсов;

приемлемая стоимость страхования

экономического риска.

Передача риска путем заключения договора

поручительства или предоставления

гарантии. Российское законодательство

предусматривает возможность заключения

договора поручительства, который

определен статьей 361 ГК РФ. В силу договора

поручитель обязуется перед кредитором

третьего лица отвечать за исполнение

последним его обязательства полностью

или частично. При неисполнении или

ненадлежащем исполнении должником

обеспеченного поручительством

обязательства поручитель и должник

отвечают перед кредитором солидарно.

Компания использует поручительства

для привлечения заемного капитала и

при этом несет ответственность перед

поручителем за четкое исполнение

договора поручительства. Для данного

средства риск – возможность или опасность

невозврата кредита, выданного фирме,

кредитору.

Существует еще один вид гаранта –

банковская гарантия, которая определена

статьей 368 ГК РФ. Это письменное

обязательство кредитной организации,

выданное по просьбе другого лица –

принципала, уплатить кредитору принципала

– бенефициару в соответствии с условиями

даваемого гарантом обязательства

денежную сумму по представлении

бенефициаром письменного требования

о ее уплате. За выдачу банковской гарантии

принципал уплачивает гаранту

вознаграждение. Банковская гарантия

позволяет предприятию избежать рисков

при заключении сделок с оплатой в будущем

или по факту предоставления услуг,

оказания работ, отгрузки товаров.

При этом возникает вопрос, чем, кроме

вознаграждения за выдачу гарантии,

можно оплатить приобретаемую защищенность

от рискованных решений. Предполагаемый

гарант должен быть заинтересован

уникальными услугами, политической

поддержкой, благотворительностью и

т.п. Но, как и в других случаях, важно

сопоставить плату и приобретаемые

выгоды. А это требует конкретного анализа

ситуации, разработки и сопоставления

возможных вариантов действий предприятия.

Передача рисков поставщикам сырья и

материалов. Предметом передачи в данном

случае являются прежде всего риски,

связанные с порчей или потерей имущества

в процессе их транспортировки и

осуществления погрузочно-разгрузочных

работ. Однако потери, связанные с падением

рыночной цены продукции, несет компания,

даже если подобное падение вызвано

задержкой в доставке груза. Формы такой

передачи рисков регулируются международными

правилами – ИНКОТЕРМС.

Передача риска участникам реализации

инвестиционного проекта. Если предприятие

ведет работу по реализации одного

крупного и долгосрочного инвестиционного

проекта совместно с несколькими

партнерами, то для уменьшения риска

желательно передать его часть своим

партнерам (невыполнение календарного

плана строительно-монтажных работ,

потеря или порча строительных материалов,

задержка поставок и т.д.). В этом случае

необходимо проследить за тем, чтобы

проводилось четкое разграничение

(например, в многостороннем договоре)

сфер действий и ответственности каждого

участника, условия перехода работ и

ответственности от одного участника к

другому. Непременным требованием должно

быть отсутствие этапов, операций или

работ с размытой либо неоднозначной

ответственностью. Наконец, следует

юридически четко закрепить ответственность

за выполнение отдельных частей проекта

за определенными исполнителями. Таким

же образом целесообразно распределять

и фиксировать риск по времени выполнения

долгосрочного проекта, чтобы в случае

неудачи возможные потери были распределены

в соответствии с временйыми этапами

реализации решения.

Передача рисков путем заключения

договора факторинга или форфетирова-ния1.

Предметом передачи является кредитный

риск компании, который в преимущественной

его доле передается коммерческому банку

или специализированной факторинговой

компании. Это позволяет фирме в

существенной степени нейтрализовать

негативные финансовые последствия

кредитного риска и получить оборотный

капитал.

Передача риска при форфетировании

осуществляется при кредитовании

экспортно-импортных операций, когда

для уменьшения риска экспортер передает

риск банку, кредитующему экспортно-импортные

операции.

В отличие от обычного учета векселей

коммерческими банками форфейтинг

предполагает переход всех рисков по

долговому обязательству к его покупателю

– форфейтеру. Преимуществами форфейтинга

являются твердая ставка кредитования

и относительно простая процедура

оформления переуступки векселей.

Стоимость форфейтинга, оплачиваемая в

конечном счете через цену товара, нередко

выше других форм кредита. При данной

операции риск проявляется как возможность

непогашения импортером векселей или

невыкупа ценных бумаг. Реализация

рискового события зависит от политического,

валютного, коммерческого рисков, риска

перевода.

Передача риска путем биржевых сделок

(хеджирование риска). Хеджирование

происходит от английского слова hedging и

используется в финансовом менеджменте

в широком и узком значениях. В широком

толковании термин «хеджирование»

характеризует процесс применения любых

механизмов уменьшения уровня риска –

как внутренних, так и внешних. В узком

прикладном значении хеджирование

характеризует внутренний механизм

уменьшения уровня риска.

Хеджирование является высокоэффективным

механизмом уменьшения уровня риска,

однако оно требует определенных затрат

на выплату компенсационного вознаграждения

брокерам, премий по опционам и т.п. Тем

не менее уровень этих затрат значительно

ниже, чем уровень затрат по внешнему

страхованию рисков.

В общем виде хеджирование можно определить

как страхование риска изменения цены

товара – нежелательного для продавца

падения, либо невыгодного покупателю

увеличения – путем создания встречных

валютных, коммерческих, кредитных и

иных требований и обязательств.

Таким образом, хеджирование используется

компанией с целью страхования

прогнозируемого уровня доходов путем

передачи риска другой стороне. В

зависимости от того, какие виды производных

ценных бумаг используются, выделяют

несколько видов хеджирования финансовых

рисков. Коротко охарактеризуем три из

них.

1.Хеджирование с использованием опционов,

которое позволяет нейтрализовать

финансовые риски по операциям с ценными

бумагами, валютой, реальными активами.

В основе этой формы хеджирования лежит

сделка с премией (опционом), уплачиваемая

за право, но не обязательство продать

или купить в течение предусмотренного

опционным контрактом срока ценную

бумагу, валюту, реальный актив в

обусловленном количестве и по заранее

оговоренной цене.

Возможны следующие способы хеджирования

с использованием опционов:

хеджирование на основе опциона на

покупку, который предоставляет право

покупки по оговоренной цене;

хеджирование на основе опциона на

продажу, который предоставляет право

продажи по согласованной цене;

хеджирование на основе двойного опциона,

который предоставляет одновременно

право покупки или продажи соответствующего

финансового инструмента по оговоренной

цене.

Цена, по которой предприятие приобретает

опцион, по существу является уплачиваемой

страховой премией.

2.Хеджирование с использованием фьючерсных

контрактов.

Оно характеризует механизм нейтрализации

финансовых рисков по операциям на

товарной или фондовой бирже путем

проведения противоположных сделок с

различными видами контрактов. Операция

хеджирования требует совершения трех

видов биржевых сделок:

покупку (продажу) реального актива или

ценных бумаг с поставкой в будущем

периоде (форвардная биржевая сделка);

продажу (покупку) фьючерсных контрактов

на аналогичное количество активов или

ценных бумаг (открытие позиции по

фьючерсным контрактам);

ликвидацию позиции по фьючерсным

контрактам в момент поставки реального

актива или ценных бумаг путем совершения

обратной (офсетной) сделки с ними.

Первые два вида биржевых сделок

осуществляются в начальной стадии

нейтрализации финансового риска, а

третий их вид – в стадии завершения.

Механизм хеджирования с использованием

фьючерсных контрактов основан на том,

что если предприятие несет финансовые

потери из-за изменения цен к моменту

поставки как продавец реального актива,

валюты или ценных бумаг, то оно выигрывает

в тех же размерах как покупатель

фьючерсных контрактов на такое же

количество активов, валюты или ценных

бумаг и наоборот.

3. Хеджирование с использованием операции

«своп». Оно характеризует механизм

нейтрализации финансовых рисков по

операциям с валютой, ценными бумагами,

долговыми финансовыми обязательствами

предприятия. Существует ряд видов

своп-операций:

фондовая своп-операция с целью превращения

одного вида ценных бумаг в другой

(например, обращающиеся облигации

предприятия в эмитируемые им акции);

валютная своп-операция заключается в

обмене обязательств в одной валюте на

соответствующие обязательства в другой

валюте;

процентная своп-операция заключается

в обмене долговых финансовых обязательств

предприятия с фиксированной процентной

ставкой на обязательства с плавающей

процентной ставкой, и наоборот. Отметим,

что как метод нейтрализации финансовых

рисков хеджирование в отечественной

практике будет получать все большее

развитие в процессе управления финансовыми

рисками по причине достаточно высокой

его результативности.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Финансы Экономика Бухгалтерия

Управление Стратегия Бизнес

Управление рисками

Деятельность любого предприятия связана с риском. Риск — это любое событие или действие, которое может помешать компании достигнуть тактических и стратегических целей. Система управления рисками обеспечивает оптимальный баланс между максимизацией прибыли и долгосрочной стабильностью бизнеса.

Классификация основных видов риска

Рыночный риск — влияние внешних по отношению к предприятию факторов, возникающих в результате изменения конъюнктуры рынка: колебания цен, курсы валют, котировки ценных бумаг. Рыночным рискам в наибольшей степени подвержены самые ликвидные активы компании: денежные средства, ценные бумаги, товарные запасы.

Кредитный риск — вероятные потери, связанные с отказом или неспособностью контрагента полностью или частично выполнить свои кредитные обязательства.

Риск ликвидности — вероятность получения убытка из-за недостатка денежных средств и неспособности выполнить свои обязательства. Последствия риска ликвидности: штрафы, пени, ущерб деловой репутации, банкротство. Риск возникает по причине непрофессионального управления оборотным капиталом.

Инвестиционный риск — риск возникновения потерь, связанные с инвестициями: нарушение графика или превышения бюджета проекта. Риск нарушения графика проекта приводит к увеличению бюджета, и, следовательно, срока его окупаемости как напрямую, так и за счет недополученной выручки.

Операционный риск — потенциальные потери, вызванные ошибками, либо непрофессиональными или противоправными действиями персонала компании, а также сбоем в работе оборудования.

Юридический риск — возможные потери в результате изменения законодательства, а также из-за несоответствия документов законодательным нормам. Последствия риска: признание сделки недействительной, наступление ответственности по заключенным договорам.

Налоговый риск — возможные потери в результате изменения налогового законодательства, а также непрофессиональных или противозаконных действий персонала. Последствия налогового риска: пени, штрафы, доначисления налогов в бюджет, административная и уголовная ответственность.

Информационный риск — опасность возникновения рисков, вызванных утечкой информации и использованием ее конкурентами и сотрудниками в целях, противоречащих интересам компании, а также риск технических сбоев каналов передачи информации.

Маркетинговый риск — это риск недополучения прибыли из-за снижения объема реализации или цены товара. Ошибки в планировании дохода происходят из-за недостаточного анализа рынка: неверной оценки конкурентоспособности или неправильного ценообразования. Также на маркетинговый риск влияют ошибки в стратегии продвижения: недостаточный бюджет на продвижение или неправильный способ продвижения.

Классификация рисков по характеру влияния:

- Влияющие. Причина риска напрямую, без участия промежуточного бизнес-процесса влияет на результативность оцениваемого бизнес-процесса.

- Управляемые. Наличие у структурного подразделения методов управления, передачи или отказа от риска.

- Контролируемые. Наличие у структурного подразделения методов контроля за управлением, передачей или отказом от риска.

Методы управления рисками:

В зависимости от характера воздействия методы управления рисками подразделяются на группы:

Отказ от риска — устранение опасности, отказ от совершения действий и/или принятия решений, характеризующихся высоким риском: переход на безопасную технологию, отказ от взаимодействия с сомнительным контрагентом, отказ от проекта с неопределенным спросом, продажа рискового актива, уход с рынка в странах с неустойчивой политической системой.

Уменьшение риска — снижение вероятности наступления рискового события и масштаба потенциального ущерба: диверсификация бизнеса, более совершенная технология, кредитный лимит на клиента, разработка стратегии по работе в рисковых странах.

Сохранение риска — мониторинг риска без активного воздействия на него в случаях, когда граница риска находится на приемлемом уровне или воздействие на этот риск невозможно или экономически неоправданно: инструкции по технике безопасности, формирование резервов на покрытие убытков.

Передача риска контрагентам — передача риска контрагентам через контрактные обязательства в случаях, когда воздействие на него невозможно или экономически не оправдано, а граница риска превышает допустимый уровень: включение в контракт статьи об ответственности поставщика за срыв поставки и размере штрафных санкций, факторинг без регресса.

Передача риска третьим лицам — передача риска третьим лицам путем страхования или хеджирования в случаях, когда воздействие на него невозможно или экономически не оправдано, а граница риска превышает допустимый уровень.

Передача риска на аутсорсинг — передача непрофильных функций другим организациям, позволяет не только снизить риски, но и повысить эффективность деятельности, уменьшить затраты: автоматизация управленческого учета, строительные работы, перевозочная деятельность.

Выбор методов и инструментов управления рисками осуществляется по каждому риску в зависимости от потенциальных потерь и вероятности возникновения рисковых ситуаций.

Управление рисками включает:

1. Выявление рисков

2. Анализ рисков

3. Принятие решений

4. Мониторинг

Анализ рисков включает:

-

идентификация рисков

- формирование базового реестра рисков;

- качественная оценка рисков

- количественная оценка рисков

- формирование карты рисков и ранжирование рисков по степени значимости;

- описание использующихся методов контроля и снижения выявленных рисков;

Карта рисков — это графическое и текстовое описание ограниченного числа рисков организации, расположенных в прямоугольной таблице, по одной оси которой указана сила воздействия или значимость риска, а по другой — вероятность или частота его возникновения.

Рекомендуем посетить семинары по теме:

Семинар «Бюджетирование и финансовое планирование»

Школа бизнеса Альфа оказывает услуги по бизнес-консультированию >>>

Статьи по теме:

Финансовое планирование и прогнозирование

Основные бизнес-процессы

Процессный подход

Екатерина Петровна Попова

Эксперт по предмету «Экономика»

Задать вопрос автору статьи

Определение 1

Передача риска – это передача ответственности за риск третьим лицам при с сохранением существующей степени риска.

Сущность передачи риска

Под передачей (переносом) риска понимается передача другой стороне бремени потерь от риска.

Передача риска является очень важным и достаточно сложным методом обработки риска. В нем принимают участие, как минимум, двое. В некоторых случаях участников значительно больше, а отношения, возникающие между ними при передаче риска, не являются прозрачными. Помимо этого, сами возможности и способы оформления передачи рисков могут строго регламентироваться действующим законодательством.

Риск может быть передан по одному двух вариантов:

- Передача с целью регулирования рисков;

- Передача с целью финансирования рисков.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

В случае передачи риска с целью регулирования другой стороне, передается возможность появления неблагоприятного события. Это чаще всего происходит путем передачи процесса или объекта, с которым связан риск. Если переданный риск реализуется, то убытки понесет принимающая сторона.

При передаче риска с целью финансирования вероятность наступления случайных убытков остается у передающей стороны. При этом принимающая сторона берет на себя обязательства по полному или частичному возмещению первой стороне указанных убытков.

Как правило, передача риска имеет место быть в таких случаях:

- Когда возможный убыток от наступления риска слишком велик;

- Когда законом предусмотрена передача данного риска, т.е. запрещается удержание риска;

- Когда передача риска, по мнению руководства фирмы, самый эффективный метод.

Риски могут передаваться:

- По закону;

- По договору;

- На основании других механизмов.

Передача риска – это сложный процесс не только с юридической стороны, но и со стороны управления. Часто сложно провести оценку надежности данного метода обработки риска, поскольку она во многом зависит от правильного выбора принимающей стороны, ее возможностей и готовности управлять данным риском.

«Передача риска» 👇

Нередко руководители совершают ошибки при передаче риска другим, а именно:

- Риск передается стороне, не имеющей возможности эффективно его урегулировать;

- Передача риска происходит стороне, которая не в состоянии покрыть случайные убытки;

- Осуществляется многократная передача риска, в результате чего трудно определить ответственного за него.

Подобные ошибки становятся причиной увеличения общей неопределенности в отношении убытков у передающей стороны.

Принятие решения о передаче риска должно сопровождаться оценкой стоимости использования данного метода, поскольку в длительном периоде обычно передача риска оказывается дороже, чем его преодоление.

Методы и формы передачи риска

Наиболее распространенные методы передачи рисков представлены на рисунке 1.

Рисунок 1. Методы передачи рисков. Автор24 — интернет-биржа студенческих работ

Охарактеризуем каждый из них.

Под страхованием понимается передача рисков страховой компании за плату. Страхование является основным методом страхования рисков. Его суть заключается в том, что инвестор готов отказаться от некоторой части доходов, чтобы минимизировать риски.

Хеджирование представляется собой систему мер, которая позволяет полностью исключить или же ограничить риски финансовых операций при неблагополучных изменениях в будущем, изменении цен и т.д.

Хеджирование может быть на повышение и понижение. В первом случае – это биржевая операция по скупке срочных контрактов, опционов. Во втором случае имеет место биржевая операция, при которой продаются срочные контракты, опционы.

К иным формам передачи риска относятся:

- Строительные контракты, при которых все риски при строительстве переходят к строительной фирме;

- Аренда, при которой после заключения договора аренды все риски переходят к арендатору, но некоторая часть из них остается у собственника;

- Контракт на хранение, перевозку грузов, т.е. транспортной компании передаются риски, связанные с порчей или утратой продукции в процессе ее транспортировки.

Защитные оговорки делятся на:

- Валютные, которые представляют собой специальное условие, позволяющее предотвратить потери от девальвации валюты;

- Товарно-ценовые, к примеру, оговорки о скользящих ценах, индексные оговорки, которые предполагают изменение платежа пропорционально изменениям цен за период с даты подписания договора до исполнения обязательства.

Способы компенсации риска

Определение 2

Компенсация – это комплекс мероприятий, которые направлены на предупреждение рисков и создание условий минимизации последствий реализации рисков.

К методам компенсации рисков относятся:

- Стратегическое планирование;

- Составление прогноза экономической конъюнктуры;

- Анализ нормативно-правовой и социально-экономической среды;

- Проведение целенаправленного маркетинга;

- Создание резервов;

- Самострахование.

Другими словами, под компенсацией рисков понимается регулярная деятельность по обеспечению эффективного функционирования предприятия.

Распространенным инструментом компенсации риска является привлечение помощи со стороны для управления рисками. Также риски компенсируются за счет заключения долгосрочных соглашений с потребителями и поставщиками, за счет создания интегрированных структур, объединяющих организации и предприятия, связанные производственными, финансовыми и другими отношениями, за счет объединения нескольких предприятий для укрупнения своих капиталов.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

На функционирование предприятия влияют риски в виде событий (действий), препятствующих достижению коммерческих целей (стратегических, тактических).

У предприятий обычно нет права владения, пользования и распоряжения своими акциями. Но иногда они заключают договоры на поиск покупателей акций для своих учредителей. Какие риски возникают при этом и как в этом случае минимизировать налоги?

Характеристики рисков

Риски содержат факторы, отличающиеся по времени или месту образования, способу проявления, степени влияния на работу организации. Результатом их влияния может быть неблагоприятная ситуация в виде:

- упущенной (недополученной) выгоды;

- прямого убытка;

- отсутствия результата деятельности;

- события, способного стать причиной убытков или неполучения доходов в последующем.

Виды рисков предприятия взаимосвязаны и взаимозависимы. Изменение одного может влиять на другие, усиливая или уменьшая их выраженность.

Какие существуют риски, связанные с участием организации в совместных предприятиях и ассоциированных организациях?

Риски характеризуют следующие понятия:

- Экономическая сущность, связь с хозяйственной деятельностью предприятия, влияние на образование прибыли.

- Вероятность образования, проявляющаяся в том, что в хозяйственной деятельности негативное событие может произойти или нет в зависимости от ряда факторов.

- Неопределённость последствий, отсутствие закономерности. По степени риска последствия хозяйственного процесса могут изменяться в значительном диапазоне, находя отражение в виде материальных потерь и при формировании доходной части.

- Ожидаемая неблагоприятность воздействия. Последствия рисков отражаются на результатах процесса производства позитивно или негативно, но оценивать их принято с позиции возможных отрицательных последствий. В результате рисков возможна потеря прибыли и самого капитала, что чревато в критических обстоятельствах банкротством компании.

- Вариативность уровня, изменяемость из-за влияния факторов, находящихся в непрерывной динамике.

- Субъективность оценки, то есть ее неравнозначность в зависимости от ряда факторов (достоверности информации, полноты, квалификации менеджеров).

Налоговые риски крупных сельскохозяйственных предприятий.

Система классификации

Классификация рисков подразумевает систематизацию их множества по разным критериям, объединяющую подмножества в единые понятия.

При создании классификации учитываются понятия, относящиеся к характеристике рисков, в числе которых:

- период образования;

- причины и явления, способствующие возникновению;

- метод подсчета;

- тип последствий;

- ареал охвата.

Методика оценки финансовых рисков при формировании кредитной политики предприятия.

По периоду возникновения риски делят на:

- перспективные;

- ретроспективные;

- текущие.

По характеру учета риски бывают:

- Внутренние, вызванные работой компании исходя из деловой активности ее руководства, показателей специализации, производительности, стратегии маркетинга, технической оснащенности.

- Внешние, непосредственно не касающиеся производственного процесса и образуемые экономическими, политическими, географическими причинами.

В зависимости от последствий риски подразделяют на:

- Спекулятивные. Они могут стать причиной как потерь, так и добавочной прибыли из-за резких колебаний курсов валют, законодательства (по налогам), рыночной конъюнктуры.

- Чистые. Их характерной особенностью являются обязательные производственные потери из-за природных бедствий, войн, несчастных случаев.

По сфере образования риски делят на:

- Производственный, связываемый с неисполнением планов и производственных обязательств организации из-за влияния (неблагоприятного) внешних обстоятельств или ошибочного применения новых основных или оборотных средств. Основными причинами его возникновения могут быть:

- понижение планируемых объемов выпуска;

- увеличение затрат;

- оплата завышенных сумм обязательных платежей;

- несоблюдение условий поставок;

- поломка (уничтожение) оборудования.

- Коммерческий, возникающий при продаже товаров (услуг), изготовленных или приобретенных организацией. Главными причинами служат:

- понижение размера реализации по конъюнктурным или иным причинам;

- рост стоимости закупа продукции;

- уменьшение товарной массы в обращении;

- увеличение издержек.

- Финансовый, зависящий от возможности неисполнения компанией обязательств по причине:

- обесценивания портфеля инвестиций из-за колебания курсов валюты;

- непроведения проплат.

- Страховой или шанс образования страховой ситуации, оговоренной сделкой, по которой страховщик обязан оплатить возмещение.

По причинам возникновения подразделяют риски на политические (война, запрещение вывоза/завоза товаров, запрет на передвижения/перемещения через границу) и экономические, вызванные изменениями в организации или в экономике государства (колебания рыночной конъюнктуры, дисбаланс ликвидности, падение уровня управления).

Исходя из производственного процесса риски делят на:

- Организационные, возникающие из-за ошибок сотрудников или менеджмента компании, нарушений внутреннего контроля или правил выполнения работ.

- Рыночные, зависящие от конъюнктуры рынка (товарной стоимости, спроса на товар, потери ликвидности, курсовых колебаний).

- Кредитные, связанные с нарушением контрагентом срока исполнения обязательств по сделке. Имеют отношение к предприятиям с дебиторской задолженностью, к компаниям, занятым на рынке ценных бумаг.

- Юридические, когда потери возникают из-за отсутствия учета законодательных норм, их изменения в период сделки, некорректности составления документации, несоответствия законов разных государств.

- Технические и производственные, связанные с причинением вреда окружающей среде, с авариями из-за нарушения работы объекта из-за ошибок при проектировании, строительстве.

С учетом потенциальных последствий риски классифицируются на:

- Допустимые, когда из-за отсутствия некоторых действий компании угрожает потеря дохода (прибыли). В этом случае коммерческая деятельность не лишается экономической целесообразности, так как размер потерь не больше размера прогнозируемого дохода.

- Критические, при которых организации грозит утрата выручки, заведомо перекрывающей прогнозируемую прибыль. При самом плохом раскладе компании угрожает потеря всех средств, направленных на реализацию сделки.

- Катастрофические, когда предприятие теряет платежеспособность. Размер потерь может превысить размер собственного капитала предприятия. К указанной категории относятся ситуации, угрожающие экологической катастрофой или безопасности граждан.

Оценка уровня риска

Управление риском требует анализа и оценки, включающей регулярное выявление факторов и видов в сочетании с их количественным определением.

Источниками для выполнения анализа и оценки рисков являются сведения из:

- отчетности компании;

- списка штатов;

- карт технологических потоков;

- соглашений, контрактов;

- показателя себестоимости;

- финансовых (производственных) планов.

Процедура оценки включает качественный и количественный этапы.

На этапе качественной оценки выявляются источники и причины риска, работы, при которых он образуется и воздействует на хозяйственный процесс. Качественные итоги служат исходной информацией для анализа количественного, оценивающего только проблемные моменты в ходе проведения конкретной операции.

При количественном анализе определяются числовые параметры по отдельным рискам, по потенциальному урону от них. Завершением анализа является подготовка системы противодействующих мероприятий и расчет стоимости их проведения.

Количественная оценка рисков использует методы:

- статистические, изучающие вероятность ущерба по показателям предшествующего периода;

- аналитические, прогнозирующие возможность урона на основе математических моделей и используемые преимущественно для анализа угроз в проектах по инвестированию;

- экспертных оценок, совмещающих логические и статистические приемы при изучении результатов опросов, которые выступают единственным источником сведений;

- аналогов, используемых при невозможности применения иных методов и выявляющих общие зависимости для экстраполяции их на изучаемый объект.

В зависимости от типа воздействия используют следующие методы управления рисками:

- Уменьшение риска, понижающего вероятность за счет диверсификации производства, замены технологии, изменении стратегии по работе в проблемных странах.

- Сохранение риска — наблюдение без воздействия. Приемлем для ситуаций, когда граница образования проблемы находится на допустимом уровне или активные меры невозможны либо экономически не оправданы.

- Отказ от риска, предусматривающий его устранение за счет перехода на безопасную технологию, отказа от сотрудничества с сомнительным партнером, реализации проблемного актива.

- Перевод риска на иных лиц (страхование, хеджирование).

- Перевод риска на контрагента (через обязательства по контракту), когда воздействие неэффективно или невозможно, а граница риска выше допустимого показателя (штрафы, факторинг без регресса)

- Передача риска на аутсорсинг за счет вывода непрофильных функций в другие организации (деятельность по перевозкам, автоматизация учета).

Выбор методов оценки или управления производится по каждому риску отдельно с учетом вероятностного ущерба и возможности создания проблемных ситуаций.

Управление риском является необходимым, по сути, составляющим любой экономической системы (процесса), так как закономерна тенденция: размер риска прямо пропорционален получаемому доходу.

Следовательно, от того, насколько эффективно организован процесс управления риском, зависит в целом и эффективность деятельности любого хозяйствующего субъекта, системы.

Управление риском (риск-менеджмент) – многоступенчатый процесс, цель которого в уменьшении или компенсации ущербов для объекта при наступлении неблагоприятных событий.

Выделяют следующие основные этапы управления риском:

- анализ объекта риска;

- выявление риска;

- оценка риска;

- выбор методов воздействия на риск;

- принятие решения;

- непосредственное воздействие на риск;

- контроль и корректировка результатов процесса управления.

Анализ риска – начальный этап, имеющий целью получение необходимой информации о структуре, свойствах объекта в настоящее время, изменении его состояния в будущем. Этап выявления риска предполагает характеристику имеющихся рисков объекта, т.е. их качественное описание и определение.

Оценка рисков – это определение количественных характеристик выявлен ных рисков: вероятности и размера возможного ущерба. На этом этапе формируется набор сценариев развития неблагоприятных ситуаций; строятся функции распределения вероятности наступления ущерба.

Выявление и оценка тесно связаны между собой, и не всегда представляется возможным разделить их на самостоятельные части. Более того, процесс управления риском может идти в противоположном направлении: от оценки к выявлению, например, в случае уже наступивших убытков для выяснения их причин.

На этапе выбора метода воздействия на риски планируется минимизация возможного ущерба в будущем, для чего применяются различные способы и методы его уменьшения. Выбор методов воздействия на риск должен происходить в сравнении их эффективности, в том числе с учетом комплексных комбинаций различных методов.

Процесс непосредственного воздействия на риск представлен в четырех основных способах:

- исключении;

- снижении;

- сохранении;

- передаче риска.

Исключение риска предполагает отказ от любых действий и мероприятий, связанных с данным риском.

Снижение риска подразумевает уменьшение либо размеров возможного ущерба, либо вероятности наступления неблагоприятных событий. В этом направлении осуществляются предупредительные мероприятия, под которыми понимаются различные способы усиления безопасности зданий и сооружений, установка систем контроля и оповещения, противопожарных устройств, проведение обучения персонала способам поведения в экстремальных ситуациях и т.д.

Для снижения рисков экономической среды применяются различные приемы:

• диверсификация – процесс распределения средств (капитала) между различными объектами вложения, направлениями использования;

• приобретение дополнительной информации;

• лимитирование – установление лимита (предела) расходов, продаж, кредита и т.п.

Сохранение риска в существующем состоянии означает либо отказ от любых воздействий, направленных на компенсацию ущерба, либо создание специальных резервных фондов (фондов самострахования), из которых будет производиться возмещение убытков при наступлении неблагоприятных событий.

Последний подход воздействия на риск получил название самострахование. К мерам, осуществляемым при сохранении риска, относятся также получение кредитов и займов для компенсации убытков и восстановления производства, получение государственных дотаций и др.

Меры по передаче риска означают передачу ответственности за него третьим лицам при сохранении существующего уровня. К ним относятся страхование, которое подразумевает передачу риска страховой компании за определенную плату, а также различного рода финансовые гарантии, поручительства и т.д.

Передача риска может быть также осуществлена путем внесения в текст документов (договоров, торговых контрактов и др.) специальных оговорок, уменьшающих собственную ответственность при наступлении непредвиденных событий или передающих риск контрагенту.

После выбора оптимальных способов воздействия на конкретные риски появляется возможность сформировать общую стратегию управления всем комплексом рисков предприятия. Это этап принятия решений, на котором определяются требуемые финансовые и трудовые ресурсы, происходят постановка и распределение задач среди менеджеров, осуществляется анализ рынка соответствующих услуг, проводятся консультации со специалистами.

Заключительным этапом риск-менеджмента являются контроль и корректировка результатов реализации выбранной стратегии с учетом полученных результатов и появлением новой информации. Контроль состоит в получении информации от менеджеров о произошедших убытках, принятых мерах по их минимизации, их практической эффективности.

Анализ и обработка полученных результатов должны происходить регулярно, по мере поступления информации о произошедших за этот период убытках.

В результате сложного взаимодействия личностных характеристик лица, принимающего решение: установок на перестраховку или авантюризм, финансовых возможностей, эффективности предпринятых мер – выбираются наиболее оптимальный метод воздействия на риск и приемы его снижения, в числе которых – страхование.

Как вам статья?