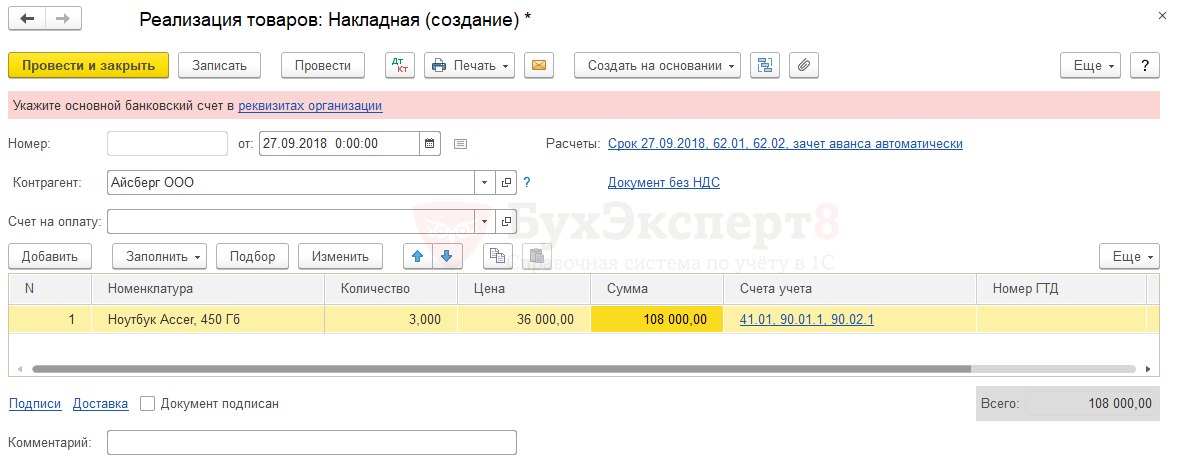

Письмо, объясняющее причину непредставления баланса

Добрый день! Помогите,пожалуйста, небухгалтеру😰. ООО на УСН, доходы-расходы, без НДС, зарегистрирована в июле.. Для заключения договора требуется представить баланс форма 1 и 2 или , в случае непредставления, письмо объясняющее причину. Как выглядит это письмо? Как его составить?🙏

![]()

Добрый день,оформляется письмо на фирменном бланке организации, далее пишите : ООО «ваше» ИНН такой -то ,в лице Ген.директора (директора) Такого-то, уведомляет о сдаче бухгалтерского баланса до 31 марта 2016 г. , на текущий момент финансовая деятельность ООО «ваше» не велась.

Приложение : выписка из ЕГРЮЛ

Подпись и число

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Цитата (Т-яна):ООО на УСН, доходы-расходы, без НДС, зарегистрирована в июле.. Для заключения договора требуется представить баланс форма 1 и 2 или , в случае непредставления, письмо объясняющее причину. Как выглядит это письмо? Как его составить?

Здравствуйте.

Так и пишите, что организация зарегистрирована в июле, в связи с чем не может предоставить баланс. Показатели не могут быть, сформированы в связи с отсутствием деятельности.

Контрагент видит, то что вы новая организация по сведениям из других документов (свидетельство, выписка из ОГРН и др.), предоставленным для заключения договора.

г. Санкт-Петербург2 балла

Цитата (Tanya1726):Добрый день,оформляется письмо на фирменном бланке организации, далее пишите : ООО «ваше» ИНН такой -то ,в лице Ген.директора (директора) Такого-то, уведомляет о сдаче бухгалтерского баланса до 31 марта 2016 г. , на текущий момент финансовая деятельность ООО «ваше» не велась.

Приложение : выписка из ЕГРЮЛ

Подпись и число

Спасибо !!!!!💐

г. Санкт-Петербург2 балла

Цитата (gvanay):Здравствуйте.

Так и пишите, что организация зарегистрирована в июле, в связи с чем не может предоставить баланс. Показатели не могут быть, сформированы в связи с отсутствием деятельности.

Контрагент видит, то что вы новая организация по сведениям из других документов (свидетельство, выписка из ОГРН и др.), предоставленным для заключения договора.

Спасибо, надеюсь справиться💃

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Актуально на: 27 мая 2019 г.

0

В обязанности организации входит представление статотчетности. О том, какую именно отчетность нужно, по мнению Росстата, сдавать конкретной организации, можно узнать, воспользовавшись специальным сервисом. При этом в перечень необходимых к сдаче организацией форм нередко попадают те, которые компания в принципе не может заполнить ввиду отсутствия показателей для их заполнения.

Как поступить, если для заполнения формы нет данных

В указаниях по заполнению некоторых статистических форм написано, что при отсутствии показателей для их заполнения в территориальный орган Росстата (ТОГС) либо сдается нулевая отчетность, либо пишется письмо об отсутствии показателей (см., например, указания по заполнению формы П-4 (утв. Приказом Росстата от 06.08.2018 N 485)). А как поступить, если в указаниях ничего подобного не написано?

«Нулевка» или письмо?

Даже если в указаниях по заполнению формы не сказано, как поступить, если данных для ее заполнения нет, организация все равно вправе по собственному усмотрению или сдать нулевую отчетность, или сообщить об отсутствии показателей, направив в Росстат официальное письмо (Письмо Росстата от 22.01.2018 N 04-4-04-4/6-сми).

Несообщение Росстату в том или ином виде (нулевкой или письмом) об отсутствии показателей для заполнения статотчетности приведет к штрафу.

Штрафы за непредставление статотчетности

За непредставление отчетности в Росстат штраф составляет (ст. 13.19 КоАП РФ):

- 20 — 70 тыс. руб. для организации;

- 10 — 20 тыс. руб. для должностных лиц организации.

Кроме того, повторное аналогичное нарушение влечет наложение более строгого штрафа:

- 100 — 150 тыс. руб. для организации;

- 30 — 50 тыс. руб. для должностных лиц организации.

Письмо в Росстат об отсутствии показателей: образец

Письмо в ТОГС не имеет унифицированной формы, его можно написать в произвольном виде.

Письмо об отсутствии показателей в статистику, как правило, составляется главным бухгалтером компании. Подписывают это письмо руководитель организации и опять-таки главный бухгалтер.

В одном письме можно указать, что сразу по нескольким формам статотчетности у организации отсутствуют показатели, — делать отдельное письмо для каждой «нулевой» отчетности не обязательно.

Такое письмо можно:

- или отправить через Личный кабинет на сайте ТОГС;

- или отправить по почте заказным письмом с описью вложения и уведомлением о вручении;

- или передать его в распечатанном виде в приемную ТОГС лично.

Если вы выберете третий вариант, то вам понадобится составить два экземпляра письма, чтобы один экземпляр с подписью ответственного лица (секретаря) остался у вас, а второй останется в органе статистики.

Образец письма об отсутствии показателей в статистику

Приведем образец письма.

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

В какой срок нужно направить письмо в Росстат

Представить такое письмо нужно не позднее срока, установленного для сдачи отчетности, для заполнения которой у вас нет данных. К примеру, если у вас не было показателей для заполнения формы П-2 за январь 2019 года, то представить соответствующее письмо вы должны были не позднее 20.02.2019.

Соответственно, если в письмо вы включаете сведения сразу о нескольких формам, для заполнения которых у вас нет данных, следите за тем, чтобы соблюдались сроки для каждой из этих форм. Ведь штраф грозит организации не только за непредставление отчетности, но и за ее несвоевременное представление.

Кстати, направлять письмо в Росстат об отсутствии показателей или нулевой отчет необходимо к каждому сроку сдачи статотчетности даже при отсутствии показателей для заполнения статформы в течение нескольких идущих подряд отчетных периодов.

Сколько нужно хранить письмо в Росстат

Так как такое письмо, по сути, заменяет саму статотчетность, то и хранить его имеет смысл столько же, сколько вы должны хранить отчетность в Росстат. Например, срок хранения месячных отчетов составляет год (п. 467 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558).

Приложение N 3

УТВЕРЖДЕНА

приказом ФНС России

от 31.12.2014 N НД-7-14/700@

СПРАВКА ОБ ОТСУТСТВИИ ЗАПРАШИВАЕМОЙ ИНФОРМАЦИИ

"___" ____________________ _______ г. N __________

(дата)

__________________________________________________________________

(Ф.И.О. <1>)

__________________________________________________________________

родившийся(аяся) "___" ____________ ___ г. место рождения ________

__________________________________________________________________

в Реестре дисквалифицированных лиц не значится.

Руководитель (заместитель

руководителя) налогового

органа (уполномоченной

организации) _____________ _________________________

(подпись) (Ф.И.О. <1>)

м.п.

<1> Отчество указывается при наличии

До 2021 года одним из первых отчетов был отчет о среднесписочной численности работников. Вновь созданные организации передавали в ИФНС данные до 20 числа месяца, следующего за месяцем регистрации фирмы. С начала года эта форма отменена и отчитываться по ней не нужно.

Дальнейшие сроки отчетности будут зависеть от видов налогов, плательщиком которых признается компания. Сроки отчетности смещаются, если выпадают на выходные дни.

Важно отметить, что заполнять налоговые декларации нужно даже в том случае, если деятельность пока не ведется. При отсутствии начисленных налогов подаются нулевые декларации по каждому налогу либо упрощенная декларация по нескольким видам налогов сразу.

Бухгалтерская отчетность (баланс и приложения) сдается по итогам календарного года.

![]()

Если компания работает на общей системе налогообложения, придется отчитываться по налогу на прибыль и НДС.

При наличии объектов налогообложения необходимо раз в год подавать декларацию по налогу на имущество. Срок отправки декларации — 30 марта года, идущего за отчетным.

Если у новой компании есть транспорт или земля, необходимо вовремя уплачивать авансовые платежи и налоги. Отчетность по этим объектам отменена с 2020 года.

Декларацию по НДС следует сдавать ежеквартально до 25-го числа месяца, следующего за отчетным кварталом.

Сроки отчетности по квартальным налогам (в том числе и по НДС) для вновь созданных организаций зависят от даты регистрации фирмы (ст. 55 НК РФ).

Вариант № 1. Компания или ИП открыты не позднее чем за 10 дней до конца квартала (п. 3.1 ст. 55 НК РФ). Первый налоговый период исчисляется со дня регистрации фирмы до конца квартала, в котором создано юридическое лицо или ИП. Для ООО, открытого 16 июня 2021 года, первым отчетным периодом станет промежуток с 16.06.2021 по 30.06.2021. Соответственно, у такой компании возникает необходимость сдать декларацию по НДС за II квартал. Отправить отчет необходимо до 25.07.2021 включительно.

Вариант № 2. Компания или ИП зарегистрированы менее чем за 10 дней до конца квартала. Тогда первый налоговый период исчисляется со дня регистрации до конца квартала, идущего за кварталом создания юридического лица или ИП. Для ООО, открытого 28 июня 2021 года, первым налоговым периодом станет промежуток с 28.06.2021 по 30.09.2021. Соответственно, у такой компании возникает необходимость сдать декларацию по НДС за III квартал. Отправить отчет необходимо до 25.10.2021 года включительно.

Декларация по НДС подается исключительно в электронном виде, даже при отсутствии операций по покупке и реализации в текущем налоговом периоде.

Посредники, застройщики и экспедиторы, не являющиеся плательщиками НДС, сдают журнал учета полученных и выставленных счетов-фактур. Срок отчета — 20-ое число месяца, идущего за отчетным кварталом.

Организации на ОСНО платят налог на прибыль и сдают соответствующую декларацию. ИП по данной форме не отчитываются.

Порядок отчетности и сроки зависят от способа, который выберет организация (ст. 289 НК РФ). Можно уплачивать налог и сдавать декларацию ежеквартально, а можно ежемесячно. По умолчанию идет первый вариант, где отчетными периодами признаются квартал, полугодие, 9 месяцев и год. Если новая компания решит платить налог раз в месяц, следует уведомить об этом ИФНС. Также необходимость отчитываться ежемесячно может возникнуть в силу закона, если выручка превысит установленные лимиты (ст. 286 НК РФ).

Декларации подаются до 28 числа месяца/квартала, идущего за отчетным.

Если компания создана в первые одиннадцать месяцев года, первым налоговым периодом считается период с даты государственной регистрации до конца календарного года (п. 2 ст. 55 НК РФ). Отчетный период начнется с момента регистрации фирмы и завершится в установленный статьями кодекса срок. Допустим, ООО «Ветер» основано 12.05.2021. Подать первую декларацию по прибыли следует по итогам полугодия до 28.07.2021 включительно.

Если компания основана в декабре, налоговый период захватит следующий календарный год. Например, фирма внесена в ЕГРЮЛ 17.12.2021, значит, налоговый период в целях расчета налога на прибыль будет с 17.12.2021 по 31.12.2022. Первым отчетным периодом для такой организации станет I квартал 2022 года. Таким образом, сдать декларацию придется до 28.04.2022. В документ следует включить доходы и расходы, отраженные в учете с момента регистрации компании.

Отчетность по НДФЛ сдается в случае, когда в отчетном (налоговом) периоде была выплата доходов. Первым налоговым периодом по НДФЛ считается период со дня регистрации компании/ИП до конца календарного года (пп. 3.5 ст. 55 НК РФ). При создании фирмы 13.08.2021 налоговый период будет такой: 13.08.2021 — 31.12.2021.

Налоговые агенты отчитываются по форме 6-НДФЛ. Сведения подаются за первый квартал, полугодие, девять месяцев и год. Годовой отчет ИФНС ждет до 1 марта года, идущего за отчетным. Сведения за остальные периоды подают до конца месяца, идущего за отчетным периодом. ООО «Чемпион» создано 14.08.2021, первый отчет нужно сдать по итогам девяти месяцев до 31.10.2021 включительно (при условии, что были выплаты).

До недавнего времени ИП отчитывались по форме 4-НДФЛ. В настоящий момент форма упразднена. Предприниматели отчитываются о доходах только по форме 3-НДФЛ. Если ИП внесен в ЕГРИП в 2021 году, первый отчет по форме 3-НДФЛ необходимо подать до 30 апреля 2022 года включительно.

Первым налоговым периодом по УСН считается период со дня регистрации компании/ИП до конца календарного года. При создании фирмы 13.08.2021 налоговый период будет такой: 13.08.2021 — 31.12.2021. Сдавать декларацию по УСН компаниям следует до 31 марта включительно, ИП — до 30 апреля года, идущего за отчетным.

Если у компании/ИП в отчетном квартале не было прибыли, движений по счетам и в кассе и отсутствуют налогооблагаемые операции, можно подать упрощенную декларацию вместо отдельных деклараций по каждому налогу.

Отчитаться по такой форме нужно до 20-го числа месяца, идущего за отчетным кварталом. Предположим, что 17.08.2021 года зарегистрировано новое ООО «СТМ». Система налогообложения ОСНО. В течение третьего квартала деятельность не велась, операций по покупке и реализации товаров не было, обороты по расчетному счету согласно выписке нулевые. У компании нет специфичных налогов. Руководитель собирался отчитаться, сдав нулевые декларации по НДС и налогу на прибыль. Бухгалтер ООО «СТМ» предложил сдать единую декларацию, включив в нее все данные. По сути декларация также вышла нулевая, но вместо двух деклараций в ФНС представлена одна обобщенная.

Сдают бухгалтерскую отчетность по итогам года. В состав отчетности входит баланс, отчет о финансовых результатах и приложения к ним.

При регистрации компании до конца сентября первую бухгалтерскую отчетность нужно подать по итогам работы с момента регистрации по 31 декабря текущего года (ст. 15 Федерального закона от 06.12.2011 №402-ФЗ). Срок сдачи отчетности — 31 марта.

Если фирма внесена в реестр в течение IV квартала, первую бухгалтерскую отчетность можно сдать более чем через год. ООО «Лучик» открыто 12.10.2021 года. Первый баланс и приложения будут включать данные за период с 12.10.2021 по 31.12.2022. А направить отчеты в ИФНС нужно будет только в 2023 году. При желании можно сдать баланс раньше, сформировав его по итогам работы в 2021 году.

Помимо отчетности по налогам существует отчетность по страховым взносам. Первую отчетность новые компании (ИП) должны сдать за расчетный (налоговый) период, в котором произошла регистрация фирмы.

Расчет по страховым взносам сдается по итогам I квартала, полугодия, девяти месяцев и года. Сроки подачи расчета — 30-ое число месяца, наступившего после отчетного периода. ООО «Мир» зарегистрировано 19.04.2021 года. Расчет по взносам нужно подать до 30.07.2021 включительно. Последующие отчеты ООО «Мир» направит в ИФНС не позднее 30.10.2021 и 30.01.2022.

В Фонд Соцстраха необходимо сдавать форму 4-ФСС. Сроки сдачи зависят от способа формирования отчета. Если компания отчитывается на бумажном носителе (разрешено при численности до 25 человек), 4-ФСС подается до 20-го числа месяца, идущего за отчетным периодом. При электронной отчетности сроки увеличиваются на пять дней. ООО «Фишка» создано 15.09.2021, сдать 4-ФСС нужно до 20.10.2021 (на бумаге) или до 25.10.2021 (электронно).

Страхователи ежемесячно должны отчитываться в Пенсионный фонд по форме СЗВ-М. Срок подачи формы — 15-ое число. При регистрации фирмы в июне, первый отчет нужно сдать до 15 июля включительно.

На работников подается форма СЗВ-СТАЖ. Первый раз такую форму следует сдать по итогам первого рабочего года. При создании фирмы в 2021 году сдать форму нужно до 1 марта 2022 года. Если работник принесет заявление о назначении ему пенсии, отчитаться придется в течение трех дней.

Еще один отчет, который необходимо сдать, называется СЗВ-ТД. Как только в компании появится первый трудоустроенный человек, следует направить эту форму. На представление данных у компании есть совсем немного времени: отчитаться нужно не позднее рабочего дня, следующего за днем издания кадрового приказа. Следует отметить, что директор также признается работником, поэтому при отсутствии иных сотрудников в компании не забудьте отправить СЗВ-ТД на руководителя. Впоследствии сдавать СЗВ-ТД нужно при кадровых перемещениях сотрудников (прием, увольнение, перевод). Допустим, ООО «Бриз» зарегистрировано во вторник 24.08.2021. В этот же день с директором заключен трудовой договор. Сдать форму СЗВ-ТД нужно во вторник или в среду.

До 15 апреля ежегодно нужно сдавать в ФСС заявление о подтверждении вида деятельности. Если фирма открыта в 2021 году, первый отчет отправится в фонд только в 2022 году.

Работодатели обязаны проводить специальную оценку условий труда. Отчет о проведенных мероприятиях представляют в виде декларации. У новой компании есть год, чтобы провести оценку мест. Оценку проводят специальные аккредитованные организации. Когда будут официальные результаты спецоценки, следует отправить декларацию. На это отводится 30 дней.

Следует соблюдать сроки сдачи отчетности. По истечении установленных законодательством сроков контролирующие органы вправе применять штрафные санкции.

![]()

Любую отчетность можно отправить электронно с помощью системы Контур.Экстерн. Вы можете быть уверены в актуальности деклараций, расчетов и прочих форм, потому что все отчеты обновляются автоматически. Удобная навигация системы дает возможность быстро найти и заполнить нужный отчет. Система укажет на арифметические и логические ошибки, выделив их цветом. После внесения исправлений вы сможете отправить отчет в контролирующий орган. Подписать отчеты можно с помощью сертификата электронной подписи. В Экстерне видно весь процесс от отправки отчета до его принятия. Если по какой-то причине контролирующий орган не получил отчет, вам придет уведомление.

Письмо в налоговую о непредоставлении 6-НДФЛ понадобится оформить налоговому агенту в определенных ситуациях. Что это за ситуации, почему они возникают и как объясниться с налоговиками, узнайте из нашей статьи.

6-НДФЛ: предоставлять или нет

Представление расчета 6-НДФЛ — обязанность налоговых агентов (ст. 226 НК РФ). Чтобы начать исполнять эту обязанность, необходимо:

- быть фирмой, ИП, учредившим адвокатский кабинет лицом, обособленным подразделением иностранной или отечественной фирмы;

- выдавать в отчетном периоде доходы физическим лицам.

Начиная с отчета за 2021 год нужно использовать новую форму. Воспользуйтесь образцом 6-НДФЛ за 2022 год, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполнили правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Детализацию обязанностей и ответственности налоговых агентов по НДФЛ см. в статье «Налоговый агент по НДФЛ: кто является, обязанности и КБК».

Для налоговых агентов представление 6-НДФЛ:

- безусловно обязательно, если в отчетном периоде осуществлена хотя бы одна выплата физлицу (величина ее не имеет значения);

- возможно (но не обязательно), если выплаты не производились (в ситуации отсутствия штата, финансовых затруднений и др.), — в форме нулевого расчета.

В первом случае непредставление 6-НДФЛ в обусловленные НК РФ сроки может повлечь 2 неприятности: штраф и (или) блокировку счета.

В какой срок налоговая инспекция вынесет решение о приостановлении операций по счетам, подробно рассказали эксперты К+. Получите пробный онлайн доступ к К+ бесплатно и переходите к разъяснениям.

Вторая ситуация — не повод для негативных последствий, однако разного рода «налоговые неожиданности» могут внести сумбур и неразбериху, способные на время лишить фирму возможности нормально функционировать.

К числу таких неожиданностей можно отнести:

- высокую вероятность отклонения нулевого 6-НДФЛ программными средствами на этапе приема отчета налоговиками;

- факторы объективного (например, сбой программных средств) и субъективного (к примеру, принятие инспектором ошибочного решения) свойства.

В данной ситуации помешать налоговому агенту нормально функционировать может приостановление операций по счетам, если инспекторы не дождутся от него 6-НДФЛ.

Подробнее читайте в статье «Можно ли избежать блокировки счета за несдачу 6-НДФЛ?».

Избежать негативных последствий поможет дополнительная страховка, о которой будет рассказано в следующем разделе.

Когда понадобится объяснять налоговикам причины непредоставления 6-НДФЛ

Необходимость направить письмо о непредоставлении 6-НДФЛ может возникнуть у налогового агента, если:

- расчет 6-НДФЛ за отчетный период не предоставлялся на законных основаниях (выплаты физлицам не производились);

- присутствует необходимость гарантированно избежать блокировки расчетного счета.

Ознакомиться с особенностями блокировочной процедуры можно в этой рубрике.

Фактически объяснение налоговикам причин непредставления 6-НДФЛ — это добровольная дополнительная (необязательная) мера со стороны коммерсанта, поскольку налоговики неоднократно подтверждали ненужность такой процедуры, как представление нулевого 6-НДФЛ (письма ФНС России от 08.06.2016 № ЗН-19-17/97, от 01.08.2016 № БС-4-11/13984@ (вопрос 1)).

Если же хотя бы в одном из предыдущих периодов выплаты физлицам были, отчет не будет нулевым до конца года. Т.к. формуляр заполняется нарастающим итогом.

Проверьте, правильно ли вы заполняете 6-НДФЛ, с помощью советов от КонсультантПлюс. Изучите рекомендации экспертов, получив пробный демо-доступ к системе К+. Это бесплатно.

Как оформить пояснения в налоговую о непредоставлении 6-НДФЛ

При оформлении пояснений о непредставлении 6-НДФЛ необходимо помнить, что:

- передать их налоговикам лучше в период, отведенный налоговым агентам для предоставления 6-НДФЛ (1 месяц с момента окончания отчетного периода);

- в заглавной части пояснений необходимо указать реквизиты коммерсанта и ИФНС, в адрес которой должен был поступить соответствующий 6-НДФЛ;

- пояснения формулируются в лаконичной форме (без излишней детализации), но с указанием всех необходимых нюансов;

- подписать пояснения должен руководитель либо доверенное лицо (в этом случае приложить к пояснениям копию доверенности);

- пояснения нужно зарегистрировать в журнале исходящей корреспонденции.

Перечисленные условия не являются закрепленными НК РФ требованиями к пояснениям в адрес налоговиков на случай непредставления коммерсантом 6-НДФЛ. Однако выполнение коммерсантом этих правил позволит налоговикам:

- однозначно идентифицировать причины и мотивы непредставления 6-НДФЛ;

- избежать негативных последствий такого непредставления (штрафа и (или) приостановления операций по счетам).

А предоставивший вовремя ясно сформулированные пояснения коммерсант избежит внезапной блокировки своих счетов и поспешного оформления дополнительных разъяснений в адрес контролеров.

Один из вариантов пояснений в налоговую о непредставлении 6-НДФЛ см. в статье «Заполняем пояснение в налоговую по 6-НДФЛ — образец».

Что написать в пояснениях о непредоставлении 6-НДФЛ

Если налоговый агент не отправил налоговикам 6-НДФЛ, но доходы физлицам выплачивал, писать пояснения ему не придется — наказание в виде штрафа и приостановления операций по счетам, вероятнее всего, его настигнет. И объяснения здесь не помогут.

Если же коммерсант выплаты физлицам не осуществлял и 6-НДФЛ в связи с этим не оформлял, но посчитал необходимым предупредить об этом налоговиков, в тексте письма рекомендуется указать следующие данные:

- Пояснения лучше озаглавить, чтобы сразу стала ясна причина их направления, например: «Пояснения в связи с непредставлением 6-НДФЛ за 1-й квартал 20ХХ года».

- В первом абзаце нелишним будет указать причину подачи пояснений, к примеру: «Во избежание приостановления операций по счетам по п. 3.2 ст. 76 НК РФ…».

- Пояснить причину невыполнения обязанности по предоставлению расчета со ссылкой на статьи НК РФ. Фформулировка может быть следующей: «Фирма ”ХХХ” в 1-м квартале 2019 года не выплачивала физическим лицам доходы, поэтому не признается налоговым агентом по НДФЛ и не обязана предоставлять расчет 6-НДФЛ в соответствии со ст. 226 и 230 НК РФ».

- Добавить в текст пояснений дополнительные аргументы. Например, сослаться на письма ФНС России от 08.06.2016 № ЗН-19-17/97, от 01.08.2016 № БС-4-11/13984@, подтверждающие возможность не оформлять 6-НДФЛ в ситуации невыплат физлицам доходов в отчетном периоде.

Вариант письма о непредставлении 6-НДФЛ, подготовленного экспертами КонсультантПлюс, вы можете скачать бесплатно, кликнув по картинке ниже:

Письмо об отсутствии обязанности представлять 6-НДФЛ

Скачать

Помочь в составлении обязательных пояснений (если их затребовали налоговики) может изучение статьи «Пояснительная записка в налоговую по требованию – образец».

Итоги

Пояснение налоговикам факта непредоставления 6-НДФЛ — это добровольное действие коммерсанта во избежание блокировки счета.

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснение к бухгалтерскому балансу и отчету о финансовых результатах.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- других отчетных форм и приложений в составе бухгалтерской отчетности.

Ответ на вопрос, что такое пояснительная записка, — это произвольная расшифровка всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах.

В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 Приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают, исходя из конкретных пожеланий, например совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет, какую информацию пояснительная записка должна раскрывать и полноту данных в ней, и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Образец пояснительной записки

Рассмотрим образец пояснительной записки к бухгалтерскому балансу в 2022 году для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2021 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности:

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П. Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2021 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2020 год. Собрание постановило выплатить по итогам 2020 года прибыль в размере 3 252 000 рублей учредителям, исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2021;

- 25.05.2021 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2021, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы — 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств — 1 410 500 рублей;

- амортизация ОС — 45 230 рублей;

- приобретение сырья — 110 452 880 рублей;

- фонд оплаты труда — 137 580 040 рублей;

- командировочные расходы — 238 300 рублей;

- аренда помещений — 8 478 190 рублей;

- прочие расходы — 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2021 (на примере кредиторской задолженности)

| Показатель | Период | На начало года | Изменения за период | На конец года | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Учтенная по договорам | Резерв сомнительных долгов | Поступило | Выбыло | Остаток | ||||||

| В тысячах рублей с десятичным знаком | По договорам (сделкам) | Штрафы, пени, неустойки | Погашено | Списано на фин. результат | Списано на резерв сомнительных долгов | Текущая | Просроченная | |||

|

Всего краткосрочная |

2021 г. | 25 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 15 726,1 | 522,1 |

| покупателей | 20 409,0 | (200,0) | 10 015,5 | 300,4 | (17 315,3) | (87,7) | (48,9) | 12 750,9 | 522,1 | |

| поставщиков | 5080,3 | — | 5617,1 | — | (7707,9) | (14,4) | — | 2975,2 | — | |

| Всего долгосрочная дебиторская задолженность, в том числе: | 2021 г. | 50 000,0 | — | — | — | — | — | — | 50 000,0 | — |

| по беспроцентным займам | 40 000,0 | — | — | — | — | — | — | 40 000,0 | — | |

| ИТОГО дебеторская задолженность | 30 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 65 726,1 | 522,1 |

6. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2021 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 3 876 400 руб. (оплата за декабрь 2021 г., по сроку: 10.01.2022). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2020 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2022.

Особенности для бюджетных организаций

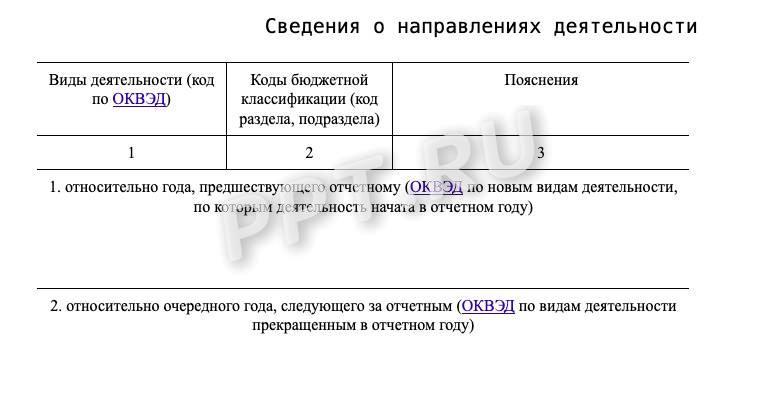

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики».

Вот так выглядит образец пояснительной записки к балансу бюджетного учреждения за 2022 год (графы таблицы):

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

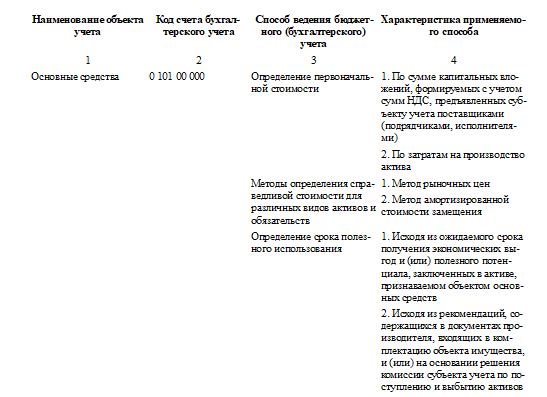

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2021 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.