По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

- у клиента нет права распоряжаться деньгами на счете;

- платежное поручение не соответствует требованиям;

- на счете не хватает денег для платежа;

- приостановлены операции по банковскому счету предпринимателя – в этом случае банк руководствуется Федеральным законом от 7 августа 2001 № 115-ФЗ <О противодействии легализации (отмыванию) преступных доходов> ( далее – Закон № 115-ФЗ).

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П <О безналичных расчетах>).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

— наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

— соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Если банк заподозрит, что транзакция проводится без согласия владельца счета, то операцию по зачислению денежных средств могут приостановить на срок до 2 дней. Это правило появилось в сентябре 2018 года (поправка внесена в Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»), оно распространяется на счета как юридических, так и физических лиц.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Допустим, в банк поступило платежное поручение второй очереди от клиента, а после этого – исполнительный лист. При недостатке денежных средств на счете банк обязан списать деньги в порядке очереди, закрепленной в статье 855 ГК РФ. Если денежных средств на счете достаточно, платежные поручения исполняются по мере их поступления в банк. Судебная практика такой подход подтверждает (Определение ВАС РФ от 18.02.2009 № 1096/09 № А43-4886/2008-7-127; постановление ФАС Уральского округа от 24.12.2013 № Ф09-13638/13 № А60-45508/2012).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

— справку об остатке денежных средств по расчетному счету в банке;

— выписки банка по счету;

— копию платежного поручения на перечисление налога с отметкой банка о принятии;

— информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Банк вправе самостоятельно определять объем документов, которыми можно «оправдать» подобную операцию. Если клиент не представит запрошенное, банк вправе отказаться от исполнения платежного поручения (постановление Президиума ВАС РФ от 09.07.2013 N 3173/13 по делу N А40-32140/12-58-295).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Поэтому не затягивайте с предоставлением необходимых документов и не игнорируйте требования банка. Если же банк получит все запрошенное, но останется при своем мнении, обращайтесь с заявлением о реабилитации в специальную межведомственную комиссию при ЦБ РФ. Требования к такому заявлению и пакет документов, который необходимо приложить, можно найти в Указании Банка России от 30.03.2018 № 4760-У. Отправить заявление и документы можно как на бумажном носителе, так и в электронном виде через сервис «Интернет-приемная Банка России». Учтите, что решение, принятое межведомственной комиссией, пересмотру не подлежит.

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

Банк примет платежное поручение к исполнению, если все условия выполнены, и перечислит средства получателю в установленный срок (п. 2.13 Положения № 383-П). За нарушение этого срока банк уплатит клиенту проценты по ставке рефинансирования -это прямая норма Закона о банках и банковской деятельности.

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

Я давно и успешно избегал общения со сбербанком, не вызывает он у меня доверия по многим аспектам, а в 2020-ом все же решился открыть там карту и вклад.

С оформлением карты проблем не возникло, все быстро, четко, даже удивился, подумал, что зря избегал банка так долго, еще и подарков дали) Приложение классное, много функций, золото, акции, облигации, даже кредитную историю можно получить прямо из приложения. Огонь!

А дальше я захотел сделать перевод по реквизитам из другого банка на счет в сбере, что может быть проще? Но нет…

Зашел на сбербанк онлайн с компьютера, открыл реквизиты карт счета, скопировал все ДОБУКВЕННО, отправил платеж 500 000 из альфа банка. На следующий день деньги вернулись на счет с пометкой «ПО УКАЗАННЫМ РЕКВИЗИТАМ ЗАЧИСЛЕНИЕ НЕВОЗМОЖНО», беда. Позвонил в Сбер, сказали мы платеж не видим, разбирайтесь с Альфой. Позвонил в Альфу, сказали у них информации нет, нужно идти в отделение Альфа и выяснять там, а на дворе 31 декабря.

Время шло, деньги хотелось переправить быстрее. Отправил 2 января снова, по тем же самым реквизитам, подумал, может сбой какой-то разовый.

5 января после праздников открылся Альфа банк, пришел туда, оказалось и там никакой информации получить нельзя, говорят от нас деньги ушли, мы не причем, почему вернулись разбирайтесь со Сбером.

Прямо оттуда звоню в Сбер, меня снова пытаются послать в Альфу, чудеса! Настойчиво требую проверить платеж, по дате и номеру платежного поручения. С горем пополам оператор оформляет заявку, на которую почти сразу приходит ответ: «Фамилия получателя указана неполностью, Иван Иванович И. вместо Иванов» (именно так владелец указан в реквизитах счета на сбербанк онлайн!)

Ну, ладно, подумал я, жирный минус в пользу банка, но по крайней мере проблема понятна. Если проблема в фамилии, значит платеж отправленный 2 января должен также вернуться и 5 января я отправил еще один с указанием полной фамилии, был уверен, что на этом проблемы закончились.

И все бы забылось, и отзыв бы не был написан, если бы 6 января на счет в сбербанке не пришел бы платеж отправленный 2-го января из альфы с фамилией И. В сухом остатке я имею:

Так и непонятно почему первый платеж не прошелВместо одного дистанционного обращения в сбербанк мне пришлось, несколько раз обращаться в оба банка, и терять несколько днейВместо нужных 500 000 тысяч я перевел 1 000 000, а это совершенно не входило в мои планы!

Очень неприятный опыт, я постараюсь найти альтернативу сберу в ближайшее время.

Количество владельцев различных карт Сбербанка постоянно растет. Это объясняется удобством платежного инструмента, а также выгодными условиями, которые предлагает лидер банковского сектора страны. Современные кредитные и дебетовые карточки – это надежный, комфортный в использовании и долговечный банковский продукт, стремительно вытесняющий с некоторых сегментов рынка наличные деньги. Несмотря на столь впечатляющие достоинства, определенные проблемы при совершении платежей периодически случаются. Наиболее неприятная из них, когда не пришли деньги, перечисленные на карточку.

Количество владельцев различных карт Сбербанка постоянно растет. Это объясняется удобством платежного инструмента, а также выгодными условиями, которые предлагает лидер банковского сектора страны. Современные кредитные и дебетовые карточки – это надежный, комфортный в использовании и долговечный банковский продукт, стремительно вытесняющий с некоторых сегментов рынка наличные деньги. Несмотря на столь впечатляющие достоинства, определенные проблемы при совершении платежей периодически случаются. Наиболее неприятная из них, когда не пришли деньги, перечисленные на карточку.

Время зачисления денег на карту Сбербанка

Прежде чем рассмотреть причины возможных проблем с зачислением денежных средств на карту Сбербанка, необходимо рассмотреть другой важный вопрос. Он заключается в выяснении того, через сколько приходят деньги обычно.

При этом необходимо понимать, что любые финансовые вопросы регламентируются на законодательном уровне, в данном случае – Гражданским кодексом РФ. В ст. 849 части 2 этого документа определены два главных правила денежных операций, обязательных для выполнения всеми участниками банковского рынка.

Первое из них устанавливает максимальный срок зачисления средств на счет клиента при пополнении счета или внесении наличных – не позднее следующего дня после того, как был сформирован документ о платеже. Второе ключевое правило касается денежных переводов. При их совершении деньги должен быть зачислены в течение 3 дней, начиная с даты списания средств со счета плательщика.

Важным дополнением выступает требование, которое адресуется операторам электронных денежных систем. Они должны зачислять средства незамедлительно после получения их в свое распоряжение. Все указанные сроки касаются только рабочих дней, что необходимо учитывать при определении реального времени поступления денежных средств.

Исходя из требований нормативной базы, Сбербанк разработал правила, в соответствии с которыми максимальные сроки выполнения различных финансовых операций выглядят следующим образом:

- переводы средств между картами и счетами клиента внутри банка с применением дистанционных сервисов – не более 2-3 минут, по факту – практически мгновенно;

- при переводах с применением различных платежных систем (Яндекс Деньги, QIWI, WebMoney и другие): на привязанную к кошельку карту — мгновенно, на другие счета и карты – в пределах 3 дней;

- при переводе денежных средств при помощи банкомата или терминала на счета или карты клиентов Сбербанка – не дольше суток, по факту – 2-3 часа;

- при пополнении собственного лицевого счета или переводе другому клиенту Сбербанка через кассу финансового учреждения – в пределах 3 дней;

- при осуществлении международных финансовых операций – не более 7 дней.

Исходя из названых сроков, необходимо делать выводы о том, когда именно должны прийти деньги. В подавляющем большинстве случаев они приходят раньше. Если максимальный срок превышен, а деньги не зачислены, необходимо как можно быстрее выяснить и устранить причину проблемы.

Почему деньги не пришли на карту?

На практике встречается достаточно большое количество причин, которые могут вызвать задержку с зачислением средств на карточку Сбербанка. Они с некоторой условностью делятся на три категории:

- преждевременные волнения со стороны владельца карты, когда просто не истек максимальный срок выполнение операций. Эта категория проблем не заслуживает отдельного рассмотрения – достаточно просто внимательно изучить приведенную выше информацию;

- технические неполадки и сбои в работе информационно-технических систем Сбербанка или его банков-партнеров;

- человеческий фактор — ошибки владельца карточки.

Из большого количества возникающих проблем можно выделить несколько наиболее часто встречающихся. Целесообразно рассмотреть каждую из них подробнее.

Ошибка в реквизитах

Самая частая ошибка из категории человеческого фактора – неправильно указанные реквизиты получателя. Особенно часто подобная ситуация возникает тогда, когда приходится вбивать данные вручную. В этом случае легко ошибиться и в номере карточки адресата платежа, и тем более – в расчетном счете. В подобной ситуации правильнее всего стараться использовать шаблоны и автоплатежи, что позволяет свести введение информации вручную к минимуму.

При ошибке в платежных реквизитах события развиваются по двум вариантам. Первый – денежные средства не списываются со счета плательщика, так как указанных реквизитов попросту не существует. Второй вариант – деньги уходят ошибочному адресату, данные которого совпадают с указанными в платежном поручении. Оформить возврат средств в подобной ситуации удается далеко не всегда. Тем более, не имеет смысла ждать поступления денег по правильным реквизитам.

Срок зачисления не истек

Стандартная ситуация, когда получатель денежных средств начинает бить тревогу до того, как имеет смысл делать это. Нередко такая ситуация возникает из-за неправильного расчета времени поступления средств. Часто не учитываются выходные или праздничные дни, что особенно актуально для определенных промежутков российского календаря, например, майских и новогодних праздников.

Кроме того, многие забывают о необходимости времени на списание средств со счета плательщика, что также занимает до 1 рабочего дня. В любом случае, не стоит волноваться, намного целесообразнее постараться посчитать все правильно, и только после этого обращаться в службу поддержки Сбербанка.

Закончился лимит перевода

Практически для каждого банковского продукта установлены лимиты и ограничения на суммы совершаемых сделок. Они могут быть как дневными, так и месячными или годовыми. Особенно жесткие ограничения наложены на переводы с карт.

В подобной ситуации, например, при превышении дневного лимита целесообразно дождаться следующего дня, когда ограничения снимутся, что позволит Сбербанку без проблем провести платеж. При исчерпании ежемесячного лимита потребуется либо более длительное ожидание, либо поиск альтернативного способа совершения платежа.

Сбой в работе системы

Банковские информационно-технические системы крайне сложны и высокотехнологичны. Несмотря на дублирование некоторых функций и постоянное совершенствование, в работе любого оборудования случаются проблемы.

Сбербанк практически всегда информирует об их возникновении клиентов при помощи официальных групп в социальных сетях или других способах. В большинстве случаев возникающие проблемы решаются оперативно, поэтому длительное ожидание поступления денежных средств на карточку Сбербанка не требуется.

Технические или профилактические работы

Проведение профилактических или технических работ является нормальной практикой для любых инженерных и коммуникационных систем. Как правило, информация об этом также доводится до клиентов Сбербанка, причем заранее.

Любые подобные работы имеют четкий временной интервал, чаще всего, заканчиваясь раньше намеченного срока. Это позволяет любому плательщику и получателю денежных средств спланировать время проведения перевода или платежа, что исключает возможность финансовых потерь или необходимости ожидания.

Некорректный перевод

Достаточно часто встречающейся ошибкой из категории человеческого фактора выступает неправильное завершение операции. Это особенно характерно при работе с мобильными устройствами, когда перепутать кнопку смартфона, нажав соседнюю, предельно просто.

Некорректно завершенная операция попросту отменяется. В этом случае рассчитывать на поступление денежных средств, конечно же, не стоит.

Блокировка карты получателя

В сегодняшних условиях блокировку карты сложно назвать редким явлением. Особенно часто это касается кредиток проблемных клиентов Сбербанка. Проблемы могут выражаться как в регулярных просрочках, так и переводах больших денежных сумм, которые не подтверждаются официальными доходами владельца.

Независимо от причин блокировки, перевод на подобную карточку и, как следствие, получение денежных средств невозможны. Самый простой выход – дождаться снятия блокировки и повторить операцию.

Что делать, если деньги не приходят на карту Сбербанка?

Важной особенностью процедуры безналичных карточных переводов выступает недостаточная правовая проработка этого вопроса. Следствием подобной ситуации становится зачастую бесправное, по сравнению с банком, положение владельцев пластиковых карт. Поэтому даже при отсутствии каких-либо ошибок со стороны самого плательщика добиться положительного для него результата далеко не просто.

Сбербанк – это один из отечественных банков, который достаточно лояльно относится к своим клиентам. Поэтому целесообразно обратиться в ближайшее отделение финансового учреждения с целью выяснения причин отсутствия денежных средств, списанных с плательщика, но не пришедших к адресату. Однако, делать это целесообразно только после того, как самостоятельно предприняты все необходимые и возможные меры, описанные ниже.

Для удобства все основные причины не поступления денежных средств на карточку Сбербанка обобщены в расположенной ниже таблице. В соседнем столбце указаны меры, которые следует предпринять для устранения проблемы.

|

№ |

Причина отсутствия средств на карточке |

Мероприятия по устранению проблемы |

|

1. |

Ошибка в реквизитах |

Возможны два развития событий. Первое – деньги никуда не ушли, так как указанных реквизитов не существует. В этом случае необходимо просто повторить операцию, указав верные данные. Второй вариант – деньги ушли неправильному адресату. В этом случае целесообразно обратиться в Сбербанк и объяснить ситуацию, а также попытаться выяснить контактные телефоны фактического получателя средств. После этого необходимо выйти с ним на связь и попросить вернуть деньги. Требовать в подобной ситуации бесполезно. |

|

2. |

Срок зачисления не истек |

Самый простой совет – внимательно рассчитать крайний срок поступление денег, после чего успокоиться. В будущем – совершать платежи, особенно по погашению кредитов, с запасом по времени. |

|

3. |

Закончился лимит перевода |

Проще всего, дождаться окончания календарного периода, в течение которого действует ограничение. После его завершения лимиты восстановятся, что позволит Сбербанка завершить операцию. Очевидно, что денежные средства в подобной ситуации придут с серьезной задержкой. Совет на будущее – изучить правила предоставления банковских услуг и планировать финансовые операции тщательнее. |

|

4. |

Сбой в работе системы |

Технические сбои в работе систем Сбербанка практически всегда носят крайне краткосрочный характер и оперативно устраняются. Поэтому для решения проблемы требуется просто немного подождать, после чего работа систем восстановится, а финансовая операция будет успешно выполнена. |

|

5. |

Технические или профилактические работы |

Информация о запланированных технических или профилактических работах доводится до клиентов Сбербанка заблаговременно. Поэтому для того, чтобы избежать проблем с задержками при поступлении средств необходимо заранее спланировать платежи с учетом перерыва на обслуживание систем Сбербанка. Это позволить без проблем осуществить любые денежные переводы и получить средства в нужное время. |

|

6. |

Некорректное завершение операции |

Самая простая для решения проблема. По сути, никакого решения не требуется. Операция не была завершена, денежные средства никуда не ушли. Поэтому достаточно повторно провести финансовую операцию, на этот раз завершив ее корректно и правильно. В результате – деньги поступят получателю. На будущее – следует производить денежные переводы внимательнее. |

|

7. |

Блокировка карты получателя |

Для того, чтобы обеспечить выполнение финансовой операции, необходимо снять блокировку с карты. Это может сделать только получатель средств, непосредственно обратившись в Сбербанк, чтобы выяснить и устранить причину блокировки. После завершения мероприятия и разблокирования карточки следует повторить перевод, который наверняка закончится успешно. |

В ситуации, когда проблему не удается решить самостоятельно, необходимо предпринять следующие меры:

- обратиться в банк-отправитель с письменным запросом, были ли списаны средства;

- обратиться в Сбербанк с письменным запросом о том, были ли получены средства;

- в зависимости от полученных ответов, готовится претензия в тот банк, в котором «зависли» деньги.

Если перевод осуществлялся внутри финансовой организации, ситуация еще более упрощается, так как понятно, к кому готовить претензию. Для дальнейших действий целесообразно проконсультироваться с юристом. Как было отмечено выше, выиграть у банка, тем более – самого крупного в стране, в суде достаточно проблематично из-за недостаточной проработанности законодательства. Поэтому намного правильнее постараться договориться с банком во внесудебном порядке. Но даже на этом этапе помощь квалифицированного юриста весьма пригодится.

Возможные причины ошибки:

- в поле с данными копируются или вносятся вручную посторонние символы;

- некорректная работа браузера (отключены куки / сохранены старые куки / не очищен кеш);

- используется программа хранения и подстановки данных;

- данные пользователя изменились в банке/мфо/мкк или не успели изменится (пример смена фамилии).

Для решения проблемы попробуйте следующие способы:

- внимательно проверить данные и внести их без копирования в форму;

- включите и очистите куки (см. инструкцию);

- очистите кеш (см. инструкцию);

- обновить браузер или воспользоваться другим браузером;

- сделать ручной ввод данных без использования специальных программ;

- уточнить в банке/мфо/мкк, в пользу которых осуществляется платёж, актуальность персональных данных, дождаться их обновления и повторить оплату.

Содержание

- Какие проводки при возврате излишне перечисленных денежных средств

- Варианты ошибок, требующих возврата денег, и их последствия

- Неверно адресованные деньги поступили на расчетный счет: проводки

- Проводки при возврате от контрагента ошибочно перечисленного платежа

- Итоги

- Возврат заработной платы из банка в программах 1С

- Возврат банком на расчетный счет денежных средств, перечисленных на выплату заработной платы в 1С

- Все комментарии (3)

Какие проводки при возврате излишне перечисленных денежных средств

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением).

Образец письма контрагенту об уточнении или изменении назначения платежа вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы. Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Если вам нужно вернуть покупателю деньги из кассы, сначала посмотрите, что говорят о возврате эксперты КонсультантПлюс:

Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета.

Относится подобная сумма в дебет счета 76, и делается это проводкой Дт 76 Кт 51 (52).

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной: Дт 51 (52) Кт 76. Курсовая разница при возврате валюты отразится проводкой Дт 91 Кт 76 или Дт 76 Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями в отношении НДС.

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет.

Источник

Возврат заработной платы из банка в программах 1С

В практике бухгалтера нередко бывают ситуации, когда при перечислении заработной платы сотрудникам на карту операция не выполнена по каким-либо причинам. Например, не правильно указаны реквизиты получателя, заблокирована карта и т.п. В результате сумма зарплаты «зависает» на невыясненных платежах в банке и через пару дней возвращается на расчетный счет. Как отразить такие операции в программах 1С? Повлияют ли они на заполнение формы 6-НДФЛ? Рассмотрим на примерах как отразить это и в 1С: Зарплата и управление персоналом, ред. 3.1, и в 1С: Бухгалтерии предприятия ред. 3.0.

Возврат зарплаты из банка в 1С: ЗУП ред. 3.1

Для отражения невыплаченной заработной платы в 1С: ЗУП ред. 3.1 предназначен документ, находящийся в разделе «Выплаты» — «Сведения о незачисленной зарплате».

Обратите внимание, что этим документом отражается факт полного отклонения зачисления суммы сотруднику, т.е. нельзя отразить зачисление зарплаты частично.

Сформировать этот документ можно двумя способами:

• Первый способ: создать документ «Сведения о незачисленной зарплате» в разделе «Выплаты»;

• Второй способ: из документов «Ведомость в банк» или «Ведомость на счета».

Рассмотрим пример: зарплата за июль 2021 года была начислена и выплачена в полном объеме. Спустя несколько дней зарплата сотрудника Сидорова А.В. из-за ошибки в реквизитах карты была возвращена на расчетный счет организации. Соответственно, удержание НДФЛ не произошло.

Если бы такой ситуации не произошло, то мы бы видели идеальную картину в 6-НДФЛ:

НДФЛ в сумме 14940 рублей удержан в ведомости и отражен по строке 160 отчета 6-НДФЛ.

Но у нас произошел возврат зарплаты, поэтому структура 6-НДФЛ претерпит изменения.

Делаем всё поэтапно.

Первый способ.

Шаг 1. Перейдите в раздел «Выплаты» — «Сведения о незачисленной зарплате».

Для формирования нового документа нажмите кнопку «Создать».

Шаг 2. В поле «Ведомость» укажите документ «Ведомость в банк» или «Ведомость на счета», по которому не прошла выплата.

В табличную часть внесите соответствующего сотрудника.

Сформируем заново 6-НДФЛ.

Видим, что сумма НДФЛ Сидорова в размере 4420 рублей стала неудержанной и отразилась по строке 170.

Важно! Из-за незачисления зарплаты не нужно удалять из первичной ведомости на выплату сотрудника Сидорова и его НДФЛ! Она остается как есть!

Потому что по ней идет удержание НДФЛ,

а документ «Сведения о незачисленной зарплате» сторнирует это удержание.

В итоге НДФЛ по Сидорову остается только исчисленным, что и отражается по строке 140 отчета 6-НДФЛ.

Шаг 3. Исправим реквизиты карты Сидорова А.В. и создадим новую ведомость в банк. По кнопке «Заполнить» программа сама подтягивает нужного сотрудника и его корректный НДФЛ.

Отчет 6-НДФЛ стал вновь корректен.

Причем в разделе 1 НДФЛ разделяется по датам выплаты, что вполне логично.

Второй способ

Расскажем еще об одном способе как можно ввести сведения о незачисленной зарплате.

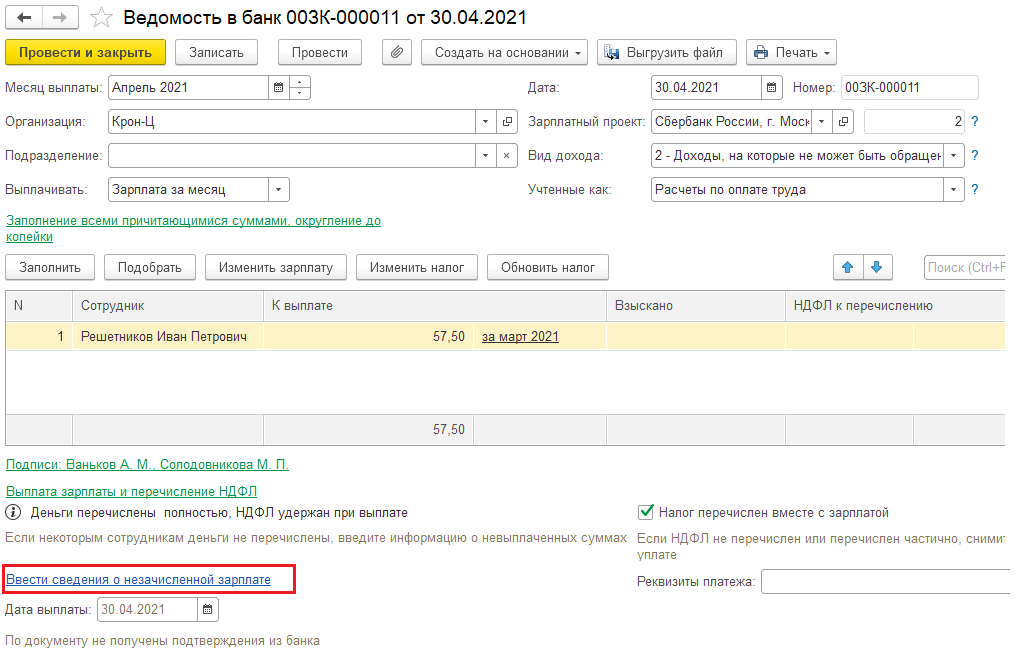

Шаг 1. В документе «Ведомость в банк» (или «Ведомость на счета») разверните раздел «Выплата зарплаты и перечисление НДФЛ».

Шаг 2. Нажмите гиперссылку «Ввести сведения о незачисленной зарплате».

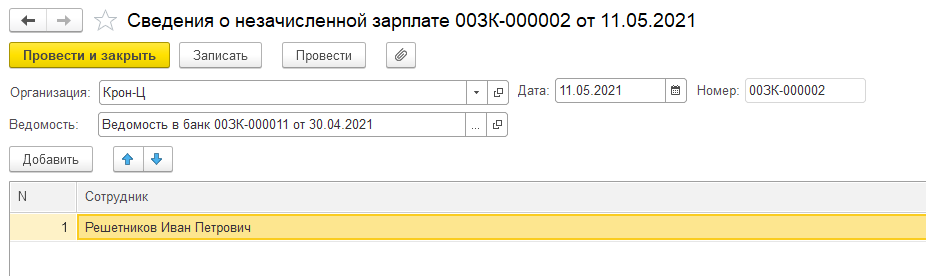

В результате откроется документ «Сведения о незачисленной зарплате» с указанной ведомостью.

Шаг 3. Добавьте в список сотрудников, по которым не прошла выплата зарплаты.

Далее действуйте по алгоритму, описанному в первом способе, т.е. проводите документ «Сведения о незачисленной зарплате» и создаете новую ведомость на выплату зарплаты.

Невыплата зарплаты в 1С: Бухгалтерии предприятия ред. 3.0

Программа 1С: Бухгалтерия предприятия устроена немного иначе, чем 1С: ЗУП, поэтому и механизм отражения невыплаты зарплаты здесь совершенно другой.

Выплата заработной платы здесь осуществляется с помощью документа «Ведомость в банк».

Приведем пример: в организации всего два сотрудника. Создана ведомость на выплату зарплаты. Сумма к выплате у обоих сотрудников одинакова – 52200 руб., НДФЛ удержанный 7800 руб.

Выплата заработной платы подтверждается нажатием кнопки «Оплатить ведомость».

В результате по каждому сотруднику формируются документы «Списание с расчетного счета».

Что делать, если платеж не прошел?

Например, у сотрудника Коротких В.П. неверно указаны реквизиты, в результате чего банк вернул перечисленную зарплату, в сумме 52200 руб. на счет организации.

Шаг 1. Зайдем в документ «Списание с расчетного счета», где была изначально перечислена зарплата.

Видим, что вид операции выбран верный «Перечисление заработной платы работнику», плюс подтянута корректная ведомость.

Эти действия заставляют программу провести записи в зарплатных регистрах для верного отражения этих операций в отчете 6-НДФЛ.

Чтобы сторнировать записи из регистров в 1С: Бухгалтерии предприятия есть только один документ в разделе «Операции» — «Операции, введенные вручную» — «Сторно документа».

Но он нам не подойдет. Потому что банковские выписки сформировали обороты по счету 51 «Расчетные счета», эти операции (имеется в виду возврат незачисленной зарплаты) есть в банк-клиенте. Их нельзя отсторнировать или удалить, иначе у вас не сойдутся с банком итоговые суммы по расчетному счету.

Поэтому все банковские выписки необходимо сохранить в программе.

Однако и в таком виде оставить мы их не можем, так как в лучшем случае произойдет двойное удержание НДФЛ, в худшем – «полетит» весь зарплатный учет.

Что же делать? Будем хитрить.

Зайдем снова в списание с расчетного счета изначальной зарплаты Коротких В.П., и вместо 70 счета перенесем платеж на 76 счет. Это делается для того, чтобы убрать движение по зарплатным регистрам.

• Вид операции – «Прочие расчеты с контрагентами»;

• Статья расходов – добавьте новую статью «Возврат заработной платы»;

• Счет расчетов – 76.09 «Прочие расчеты с разными дебиторами и кредиторами», указав в качестве контрагента банк.

Бухгалтеру целесообразно выделить такие расчеты на счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами», чтобы не было путаницы в счете 70 «Расчеты по оплате труда», на котором должны отражаться только фактические суммы начисленной и выплаченной заработной платы.

Таким образом, в оборотно-сальдовой ведомости по счету 70 «зависнет» задолженность сотруднику Коротких В.П. в сумме невыплаченной зарплаты 52200 руб.

«Зависшая» сумма видна в оборотно-сальдовой ведомости на счете 76.09.

Шаг 2. При возврате денежных средств банком на расчетный счет отразите операцию «Поступление на расчетный счет» в корреспонденции со счетом 76.09 и видом операции «Прочее поступление».

В результате сальдо по счету 76.09 закрыто.

Как быть с суммой долга сотруднику?

После исправления реквизитов отправьте платежку в банк снова, сформировав новую ведомость на выплату зарплаты.

Шаг 3. Для корректного формирования ведомости и регистров, удалите из предыдущей ведомости сотрудника, по которому не прошла выплата. В нашем примере это Коротких В.П.

Шаг 4. Создайте новую ведомость в банк.

Шаг 5. В новой ведомости подберите сотрудника, по которому повторно формируется документ с помощью кнопки «Добавить».

Проведите документ и сформируйте документ, подтверждающий оплату по кнопке «Оплатить ведомость».

Зачисление зарплаты на карточку сотрудника Коротких В.П. подтверждено документом «Списание с расчетного счета».

Сформируйте отчет о движении документа. В нем видно, что кроме прочих зарплатных регистров устанавливается отметка, что указанная ведомость оплачена.

В результате выполненных действий сальдо по сотруднику Коротких В.П. на счете 70 закрыто.

Авторы статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Возврат банком на расчетный счет денежных средств, перечисленных на выплату заработной платы в 1С

Вопрос задал Эльмира Е.

Ответственный за ответ: Елена Пьянкова (★9.86/10)

1С:Предприятие 8.3 (8.3.18.1433) ОСНО.

Добрый день!

Перечислила зарплату по зарплатному проекту, но не верно указала сумму (указала в разбивке по сотрудникам, а надо было общей суммой), в результате банк вернул ден. средства на расчетный счет. Затем заново отправила ден. средства на выплату зарплаты уже верно.

Подскажите, пожалуйста, на каких счетах отразить возврат денежных средств на расчетный счет и как правильно отразить повторную выплату заработной платы (по той же ведомости).

Заранее благодарна

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (3)

Добрый день! По одной ведомости не получится провести два раза документ, второй будет пустой.

Рассмотрим два варианта отражения:

1. Если зарплата ведется в ЗУП и настроена синхронизация:

В 1С Бухгалтерии должен быть проведен документ «Поступление на расчетный счет» по возврату средств:

— Вид операции — Прочее поступление;

— Счет расчетов — 70;

— Сотрудник организации — Сотрудник зарплата, которого вернулась.

В 1С ЗУП нужно будет ввести документ «Сведения о неначисленной зарплате», который можно сформировать из самой ведомости по ссылке «Ввести сведения о незачисленной зарплате» :

После проведения этого документа зарплата будет считаться невыплаченной, НДФЛ неудержанным. Для повторной выплаты необходимо будет создать новую ведомость, перегрузить в 1С Бухгалтерию и провести новую платежку.

2.Если зарплата ведется в Бухгалтерии.

В 1С Бухгалтерии должен быть проведен документ «Поступление на расчетный счет» по возврату средств:

— Вид операции — Прочее поступление;

— Счет расчетов — 70;

— Сотрудник организации — Сотрудник зарплата, которого вернулась.

Необходимо с помощью документа «Операция, введенная вручную», вид операции «Сторно документа» отсторнировать ведомость, далее провести такую же новую и сделать новую платежку с этой ведомостью.

Добрый день! Если учитывать возврат на 70 счете, то она отразится по налоговому учету, налог с них платить? У меня дважды возврат пришел (пока не связалась с банком и не разобралась).

Некоторые советуют на 76 счет.

Сомневаюсь

Добрый день!

У нас по сути эта сумма закрывается:

дт70-кт51 — отправили платежку на зарплату

дт51-кт70 — платежка вернулась.

Если два раза вернули, тут нужно уточнить у банка, почему.

Можно как сторно запись провести (дт70-кт51).

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Огромное СПАСИБО всей команде 1С , за своевременные консультации, разъяснения, инструкции… Невозможно представить работу без ВАС.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Источник