Добавить в «Нужное»

ТТН: для чего нужна

Товарно-транспортная накладная (ТТН) – это первичный сопроводительный документ, который оформляется, если грузоотправитель доставляет товар покупателю транспортным средством (п. 20 ст. 2 Закона от 08.11.2007 N 259-ФЗ). Зачем нужна ТТН и в каких случаях она нужна, расскажем в нашей консультации.

ТТН: для чего нужна

Товарно-транспортная накладная нужна в случае, когда товар доставляет сторонняя организация, а также если товар доставляет сам поставщик и покупатель отдельно оплачивает ему доставку. Поскольку ТТН подтверждает не только заключение договора перевозки товара автотранспортом, но и расходы на его транспортировку (п. 2 ст. 785 ГК РФ, Письмо ФНС от 21.03.12 N ЕД-4-3/4681@). То есть ответ на вопрос, нужна ли ТТН при доставке товара поставщиком, в отдельных случаях положительный.

Если доставка товара входит в его стоимость, то товарно-транспортная накладная для подтверждения расходов и вычета по НДС не потребуется. Поскольку транспортные расходы у организации будут отсутствовать. В этом случае для оприходования товара будет достаточно товарной накладной (Письмо Минфина России от 30.10.2012 N 03-07-11/461).

Нужны ли ТТН при самовывозе покупателем

Если организация забирает товар самовывозом, то оформлять товарно-транспортную накладную не нужно. В этом случае договор перевозки отсутствует. Расходы на доставку компания сможет подтвердить на основании путевых листов (Письмо Минфина России от 22.12.2011 N 03-03-10/123).

Для чего нужна ТТН в бухгалтерии

Для того чтобы можно было учесть расходы для целей налогообложения, произведенные затраты, в частности, должны быть экономически оправданы и подтверждены документами (п. 1 ст. 252 НК РФ). Товарно-транспортные накладные имеют большое значение. Поскольку именно ТТН считают ключевыми документами, которые подтверждают реальность поставки товаров. Без товарно-транспортных накладных учесть расходы на доставку товара при расчете налога на прибыль, а также заявить вычет по НДС по транспортным расходам, скорее всего, не удастся (Письмо ФНС России от 21.03.2012 N ЕД-4-3/4681@, Постановление ФАС Восточно-Сибирского округа от 10.02.2011 N А19-13404/2010).

Иногда спрашивают, нужна ли ТТН, если есть УПД. Да, нужна, поскольку это не взаимозаменяющие документы.

Сколько экземпляров ТТН нужно выписывать

По общему правилу ТТН выписывает грузоотправитель. Товарная накладная составляется для каждого покупателя и на каждую поездку отдельно (разд. 2 Указаний по применению, утв. Постановлением Госкомстата от 28.11.1997 N 78).

Товарно-транспортная накладная выписывается в 4-х экземплярах. Первый экземпляр ТТН остается у грузоотправителя и предназначен для списания товара. Второй экземпляр ТТН передается водителем грузополучателю и предназначен для оприходования товара. Третий и четвертый экземпляры ТТН сдаются организации-владельцу транспорта, осуществившему доставку товара (разд. 2 Указаний по применению, утв. Постановлением Госкомстата от 28.11.1997 N 78).

На основании третьего экземпляра организация-перевозчик выставит счет организации-заказчику автотранспорта. На основании четвертого экземпляра производится начисление заработной платы водителю (разд. 2 Указаний по применению, утв. Постановлением Госкомстата РФ от 28.11.1997 N 78).

Нужно ли ставить печать на ТТН? Если организация не отказалась от использования печати, то ее лучше поставить.

Какие документы необходимы продавцу, если покупатель забирает товар со склада продавца транспортной компанией?

Добрый день!

Условия поставки в договоре с покупателем: самовывоз со склада поставщика. Покупатель направляет транспортную компанию для забора товара. Должен ли покупатель предоставить какой-то документ поставщику в этом случае: доверенность на транспортную компанию для забора товара, доверительное письмо и тп?

Добрый день!

Цитата (maagline):Условия поставки в договоре с покупателем: самовывоз со склада поставщика. Покупатель направляет транспортную компанию для забора товара. Должен ли покупатель предоставить какой-то документ поставщику в этом случае: доверенность на транспортную компанию для забора товара, доверительное письмо и тп?

Тот, кто забирает товар, должен представить доверенность от покупателя.

Доверенность может быть разовая или многоразовая (в этом случае делаете копию и заверяете, что копия верна сами — мол видели оригинал и подтверждаем, что копия идентична).

Если товар забирает директор Покупателя-организации или сам покупатель-ИП, тогда доверенность не нужна.

Директор Покупателя-организации должен иметь при себе печать организации.

Покупатель ИП должен предъявить паспорт.

Успехов!

Заполнить путевой лист со всеми обязательными реквизитами в специальном сервисе

![]()

Александр Погребс, достаточно ли будет доверительного письмо от покупателя, что покупатель доверяет такой-то транспортной компании забрать груз у поставщика по адресу такому-то?

Цитата (maagline):достаточно ли будет доверительного письмо от покупателя, что покупатель доверяет такой-то транспортной компании забрать груз у поставщика по адресу такому-то?

Недостаточно.

«Доверительное письмо», как я понимаю, это такая же доверенность, только не на физическое лицо, а на транспортную компанию.

К этому письму нужно ещё и доверенность на конкретного человека, который забирает груз. И доверенность тогда от Транспортной компании.

Успехов!

![]()

Александр Погребс, благодарю!

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Все больше организаций в своей работе прибегает к услугам транспортных компаний. Это позволяет расширить географию покупателей и сделать свои товары и продукцию доступными более широкому кругу потребителей. Не имея собственного автопарка, можно осуществлять доставку в любую точку страны.

В программу 1С: Бухгалтерия предприятия, редакция 3.0 добавлен новый транспортный функционал. Включив его, пользователь может оформлять реализацию товаров, отправив их покупателю через службы доставки, а также отражать операции по оплате товаров курьеру службы доставки. В этом материале рассмотрим порядок работы с данным инструментом на практическом примере.

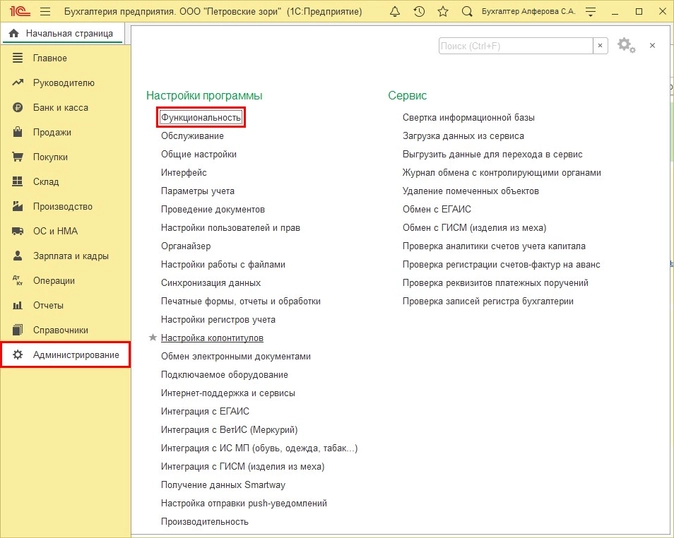

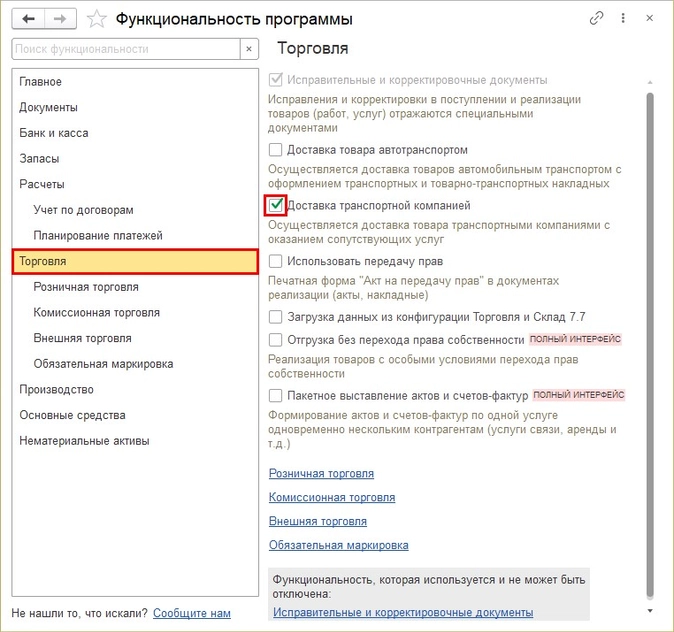

Первичная настройка программы 1С

Для включения транспортного функционала выполните следующие действия.

Шаг 1. Перейдите в раздел «Администрирование» — блок «Настройки программы» — «Функциональность».

Шаг 2. Выделите подраздел «Торговля». Установите галочку «Доставка транспортной компанией».

Закройте окно настройки. Функционал включен.

Обратите внимание, как только вы введете первый документ реализации с транспортом, то эта галочка станет «блеклой», т.е. отключить назад вы ее не сможете.

Отправка товара покупателю через ТК. Оплату принимает курьер

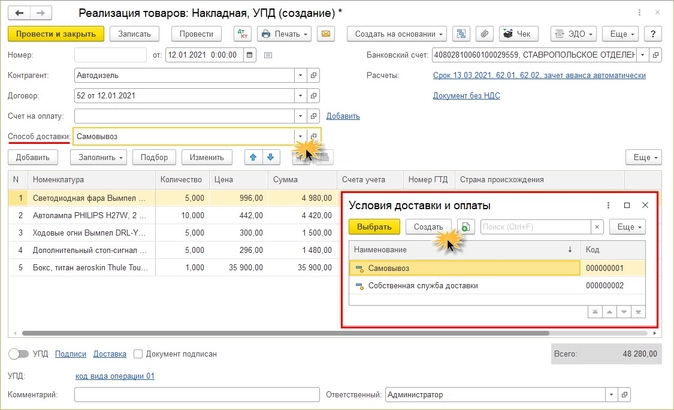

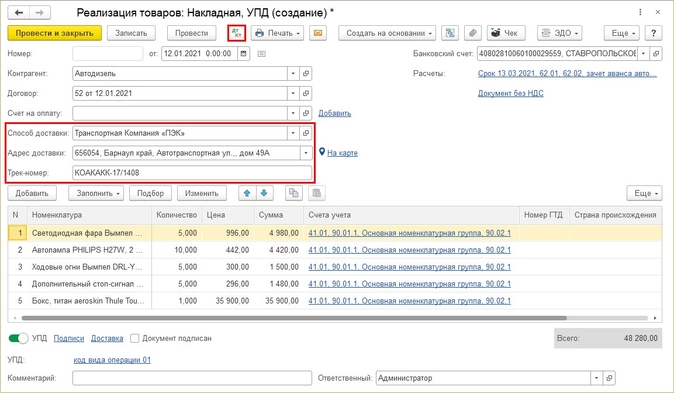

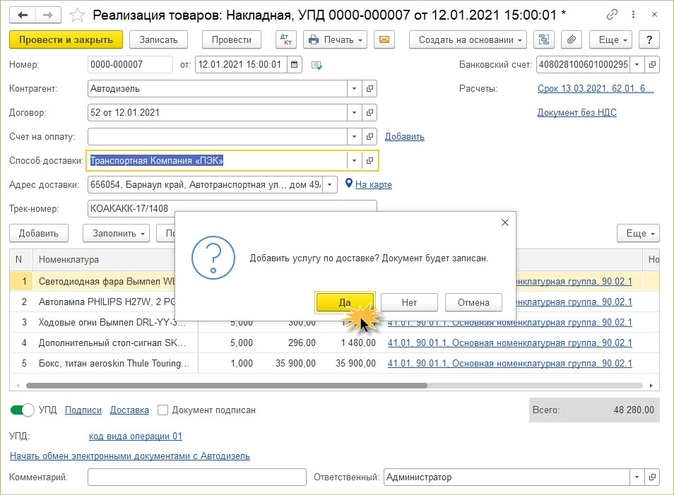

Приведем условный пример: организацией, занимающейся оптовой и розничной торговлей, в целях расширения торговых связей принято решение продавать товары не только через розничную сеть и непосредственно со склада, но и отправлять заказы покупателям, пользуясь услугами транспортных компаний. С покупателем ООО «Автодизель» заключен договор на поставку, по которому у организации куплены товары на сумму 48250 руб. Доставка осуществляется за счет покупателя посредством Транспортной компании «ПЭК». Покупатель сам оплатит услуги доставки при получении товара.

Отразим операции в программе 1С: Бухгалтерия предприятия ред. 3.0.

Шаг 1. Оформим документ реализации товаров покупателю.

Перейдите в раздел «Продажи» — «Реализация (акты, накладные, УПД)». Оформите шапку документа: укажите контрагента и договор.

Обратите внимание, что после настройки программы в документе появилось новое поле — «Способ доставки».

В программе уже имеются предопределенные варианты доставки:

- «Самовывоз» — покупатель сам забирает товар и поставщика не интересует вопрос, как он это сделает. Он может использовать свой транспорт или воспользоваться услугами сторонней организации по доставке. Этот способ устанавливается, когда продавец вопросами доставки не занимается;

- «Собственная служба доставки» — доставка товара осуществляется продавцом и оплачивается покупателем, как отдельная услуга.

В данный справочник пользователь вносит другие варианты доставки — варианты логистических служб. Например:

- «Транспортная компания ПЭК»;

- «Транспортная компания СДЭК»;

- «Служба доставки Boxberry» и т.п.

Справочник может формироваться пользователем, в зависимости от того, услуги какой компании используются при отправке товаров.

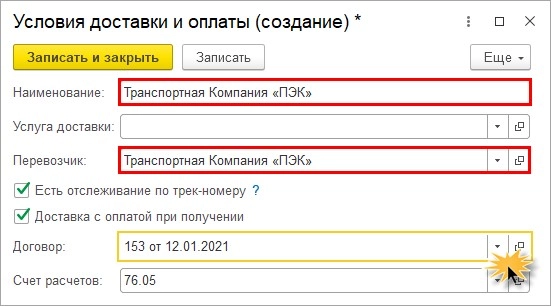

Шаг 2. В карточке укажите наименование «условия доставки и оплаты», например, «Транспортная компания ПЭК». В зависимости от настроек, можно создавать разные карточки условий и оплаты. В нашем примере у нас выбрано:

- «Есть отслеживание по трек номеру»;

- «Доставка с оплатой при получении».

Если покупатель производит предоплату, то можно создать другое «Условие доставки» и в поле наименование для себя пометить — предоплата. И, соответственно, настройки карточки будут другие.

В поле «Перевозчик» выберите транспортную компанию (далее ТК) из справочника «Контрагенты».

Счет расчетов при работе с ТК — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

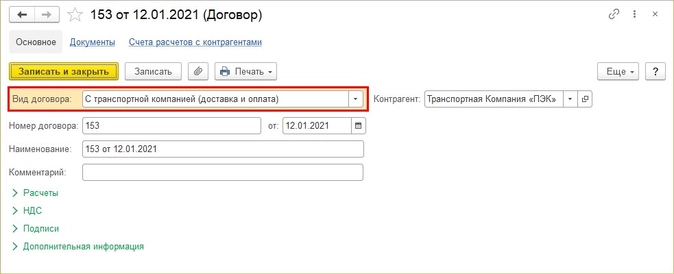

При заполнении договора с транспортной компанией автоматически выбирается «Вид договора». В нашем примере — «С транспортной компанией (доставка и оплата)».

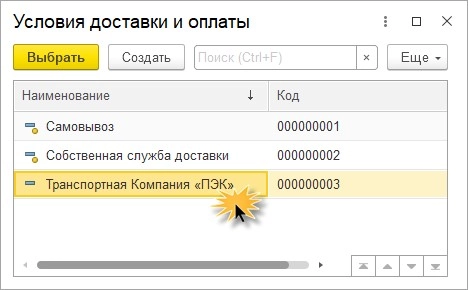

Шаг 3. Нажмите «Записать и закрыть». Новый элемент «Условия доставки и оплаты» сохранен в справочнике. Подберите его в документ.

Шаг 4. Выбрав способ доставки транспортной компанией, в документе появится поле «Адрес доставки». В нем автоматически заполнится адрес из карточки контрагента. Можно указать другой адрес доставки, воспользовавшись картой (одноименная гиперссылка рядом).

В поле «Трек-номер» укажите номер отправления, присвоенный ТК для отслеживания.

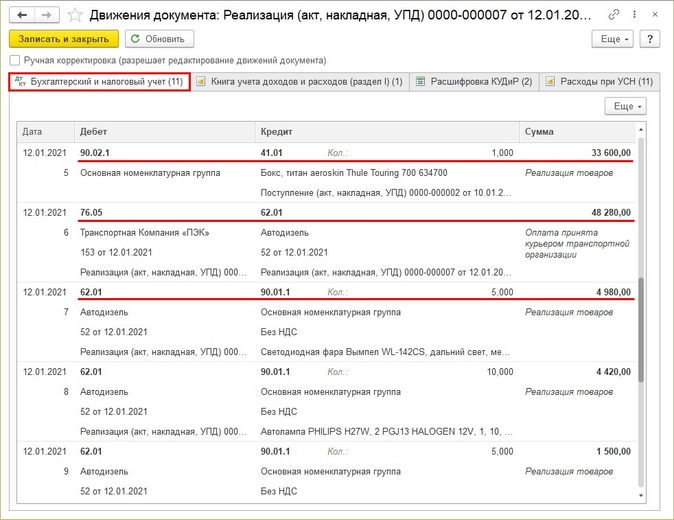

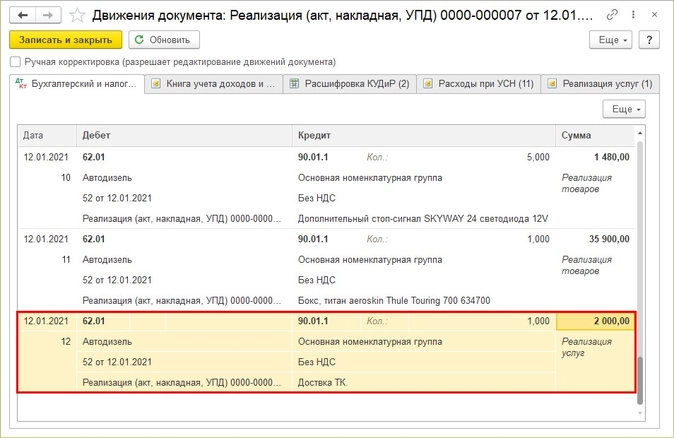

Проведите документ и посмотрите сформированные проводки по кнопке

.

По каждой позиции документа сформирована проводка, отражающая реализацию товара, списание его себестоимости на расходы.

- Дебет 90.02.1 «Себестоимость продаж» — Кредит 41.01 «Товары на складах»

В документе появилась проводка, отражающая расчеты с транспортной компанией ПЭК на общую сумму заказа, которую курьер компании должен получить от контрагента при доставке товара — 48280 руб.

- Дебет 76.05 «Расчеты с прочими поставщиками и подрядчиками» — Кредит 62.01 «Расчеты с покупателями и заказчиками»

Следующие проводки отражают доход от реализации товаров по каждой позиции в документе.

- Дебет 62.01 «Расчеты с покупателями и заказчиками» — Кредит 90.01.1 «Выручка».

Проанализируем задействованные в проводках счета.

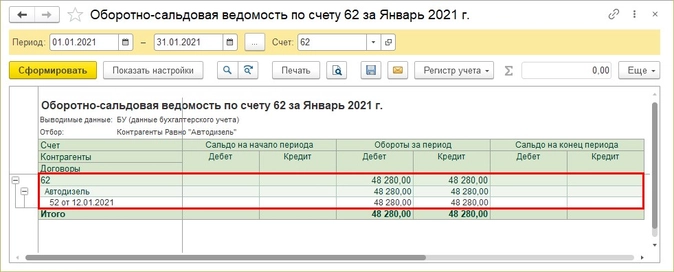

Шаг 5. Перейдите в раздел «Отчеты» и сформируйте отчет «Оборотно-сальдовая ведомость по счету». Выберите счет 62 — «Расчеты с покупателями и заказчиками».

Обороты закрыты, т.к. расчеты за товары переданы в полномочия ТК и соответственно сумма расчетов с покупателями перенесена на счет 76.05.

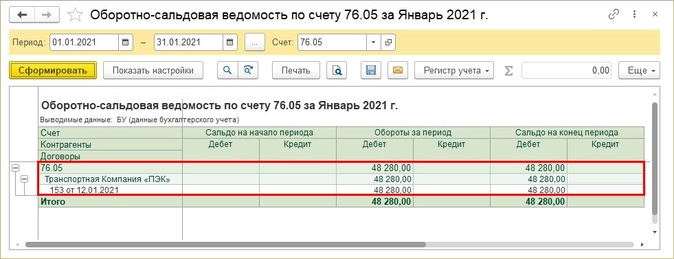

Сформируйте «Оборотно-сальдовую ведомость по счету» 76.05 — «Расчеты с прочими поставщиками и подрядчиками». Пока товар не доставлен и ТК не перевела нашей организации деньги за товар, по данному счету отражается долг.

Груз доставлен. Транспортная компания «ПЭК» получила деньги от нашего покупателя и перевела их нам на расчетный счет. Отразим этот факт.

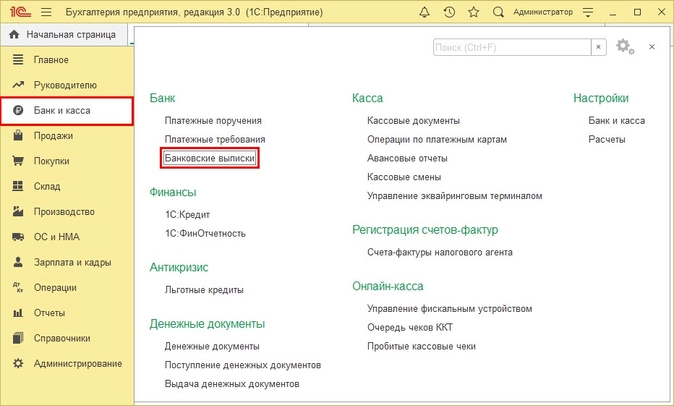

Шаг 6. Перейдите в раздел «Банк и касса» — «Банковские выписки».

Шаг 7. Сформируйте документ «Поступление на расчетный счет» или загрузите выписки из банка.

В документе указываем:

- вид операции — «Поступление от покупателя»;

- «Плательщик» — «Транспортная компания ПЭК».

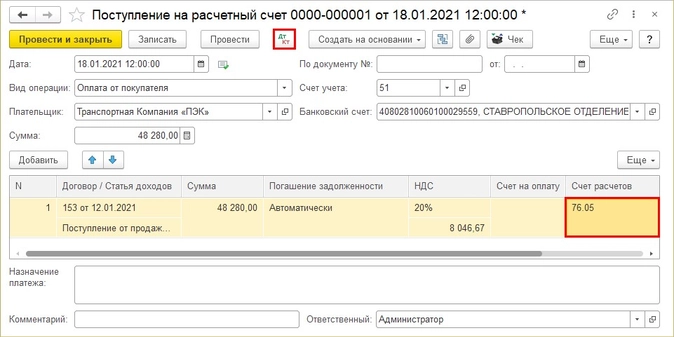

Счет расчетов в табличной части исправляем на 76.05 — «Расчеты с прочими поставщиками и подрядчиками», т.к. именно через него у нас производятся расчеты с транспортной компанией.

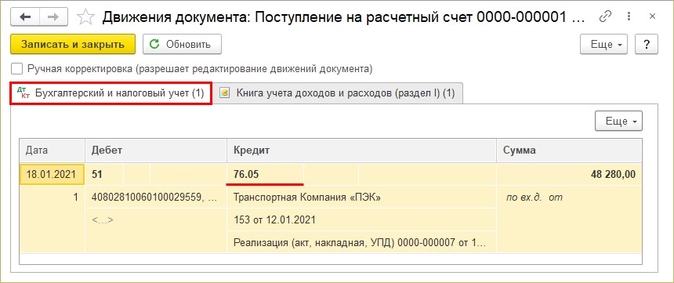

Проведите документ и посмотрите бухгалтерские записи по кнопке

.

Расчеты с перевозчиком за переданные товары закрыты:

- Дебет счета 51 Кредит 76.05 — сумма 48280 руб. за реализованные и отправленные через службу доставки товары получена от ТК.

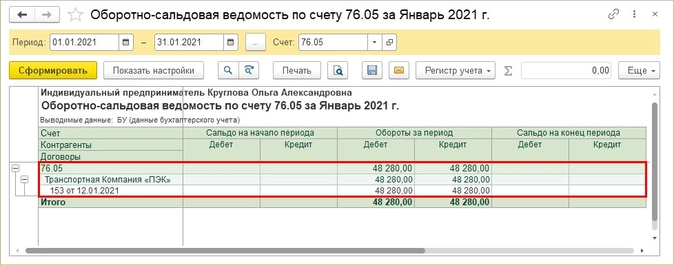

Шаг 8. Проверим «ОСВ по счету» по счету 76.05 — раздел «Отчеты».

Суммы оборотов закрыты, сальдо на конец отсутствует. Транспортная компания доставила наш груз, получила оплату от покупателя на месте и перевела денежные средства на счет организации.

Включение стоимости доставки в счет покупателю

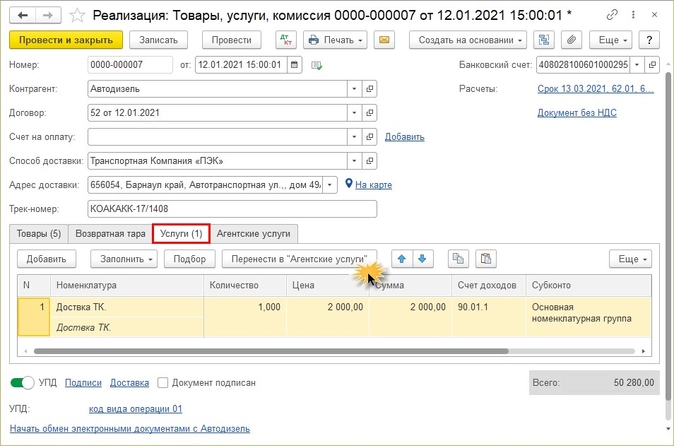

А как быть в ситуации, если продавец сам оплатил доставку транспортной компании и покупатель впоследствии эту сумму возмещает?

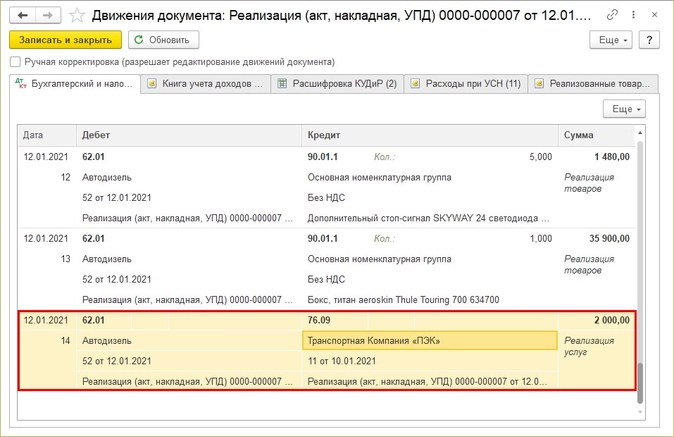

Рассмотрим другой пример: организация отправляет товар покупателю ООО «Автодизель» на сумму 48280 руб. Доставка осуществляется Транспортной компанией «ПЭК» и продавец сам оплачивает доставку в размере 2000 руб. Стоимость доставки включена в счет покупателя.

Посмотрим еще раз на настройки карточки «Условия доставки и оплаты».

Если в поле «Услуга доставки» указать услугу, например, «Доставка ТК» (с видом номенклатуры — «Услуга»), то в документе реализации добавится соответствующая закладка.

Обновим способ доставки в документе после дополнения.

На вопрос системы «Добавить услугу по доставке?» отвечаем «Да».

В результате в документе появятся дополнительные закладки.

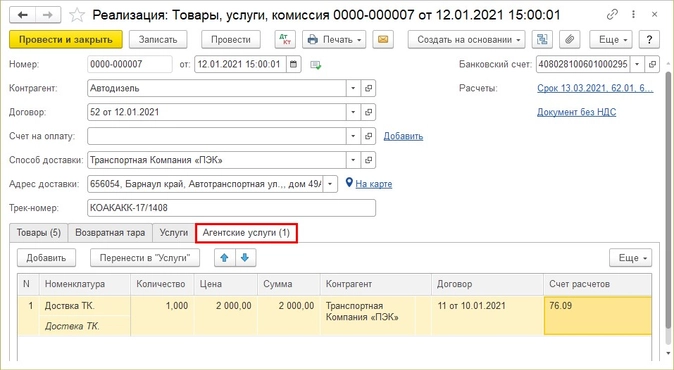

На закладке «Услуги» отобразится строка, с указанным в карточке видом услуги по доставке, где пользователь задает сумму услуг транспортной компании. Нажмите кнопку «Перенести в агентские услуги», т.к. услугу доставки осуществляет не наша организация, а сторонняя — Транспортная компания «ПЭК».

Обратите внимание! При проведении документа с суммой на закладке «Услуги» отражается проводка реализации услуг по доставке нашей фирмой. А это не так.

При отражении стоимости услуг по доставке на закладке «Агентские услуги» укажите контрагента и договор.

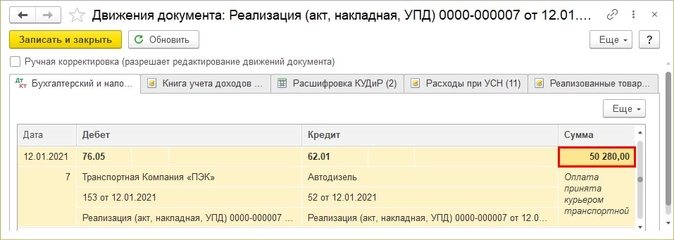

При проведении документа сумма доставки отразится отдельной строкой, с использованием счета 76.09 — «Прочие расчеты с разными дебиторами и кредиторами».

Получив оплату от покупателя в полной сумме, часть оплаты пойдет в оплату доставки ТК.

Сумма оплаты, которую ТК должна получить от покупателя в момент доставки товара, увеличена на стоимость услуг по доставке и теперь равна 50280 руб.

Отправка товара через транспортную компанию. Товар оплачен покупателем

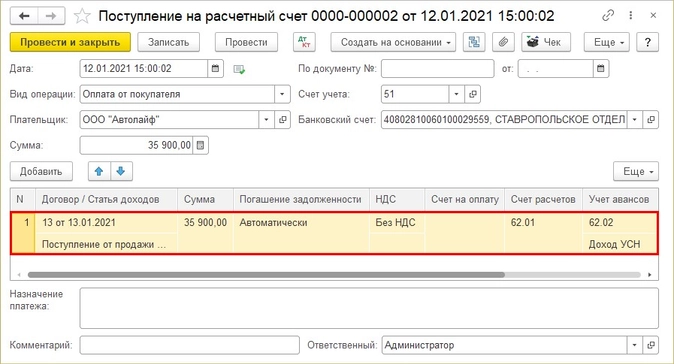

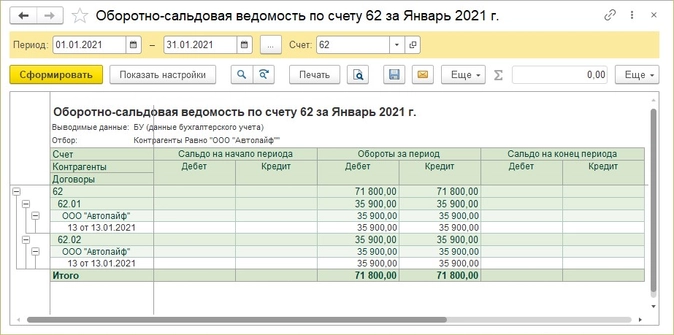

Рассмотрим для сравнения еще один небольшой пример: организация получила предоплату от ООО «Автолайф» за товар на сумму 35900 руб. По договоренности с покупателем доставка осуществляется «Транспортной компанией СДЭК» за счет покупателя.

Отразим операции в 1С.

Шаг 1. Сформируйте документ «Поступление на расчетный счет» в разделе «Банк и касса»:

- «Вид операции» — «Оплата от покупателя»;

- Плательщик — ООО «Автолайф».

По договору отразите сумму, поступившую в оплату за товар. В нашем примере — 35900 руб.

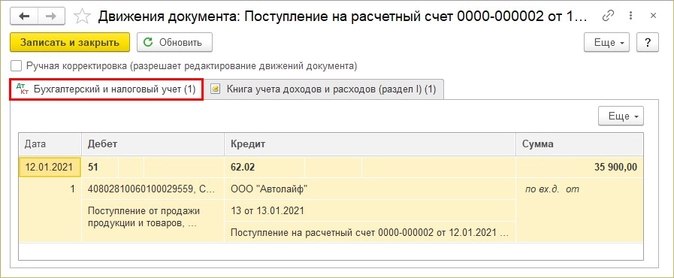

При проведении документом сформирована проводка — получен аванс (предоплата) от покупателя.

- Дебет 51 Кредит 62.02.

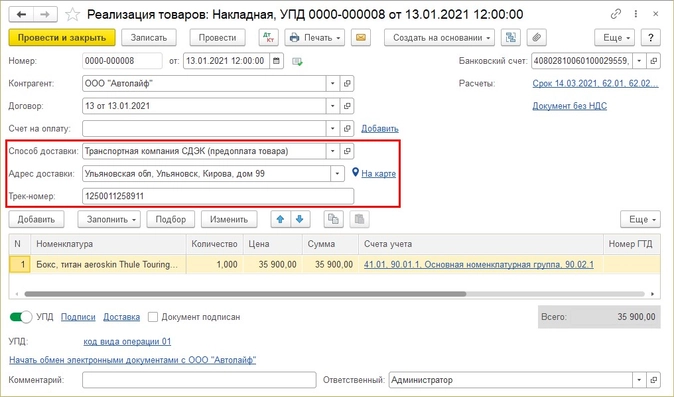

Шаг 2. Оформите документ реализации товаров — раздел «Продажи» — «Реализация (акт, накладная, УПД).

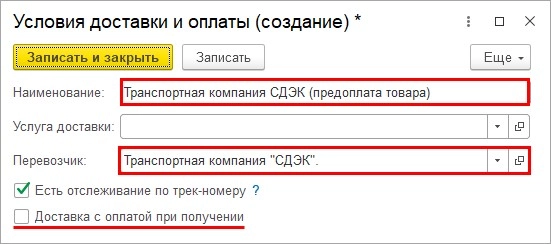

При заполнении карточки «Условия доставки и оплата» отметьте в наименовании, что это доставка «Транспортной компанией СДК» по предоплате товара. Укажите перевозчика. Галочку «Доставка с оплатой при получении» не устанавливаем.

Сохраните элемент — «Записать и закрыть».

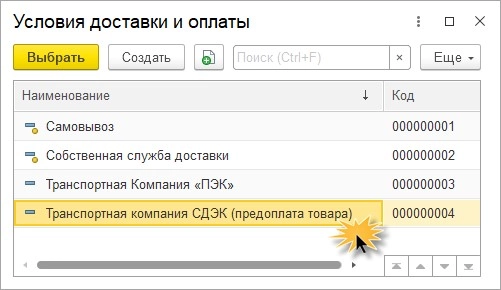

В справочнике у нас отразился еще один вариант доставки.

Шаг 3. Заполните документ и укажите данные о доставке.

Проведите документ.

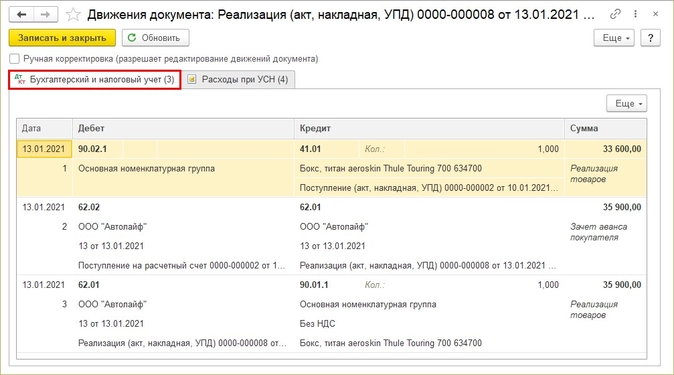

Счет 76.05 — «Расчеты с прочими поставщиками и подрядчиками» в проводках не задействован, т.к. транспортная компания лишь доставляет груз, а все расчеты произведены непосредственно с покупателем.

Это видно и из «Оборотно-сальдовой ведомости по счету» 62 «Расчеты с покупателями и заказчиками».

Мы рассмотрели отражение операций реализации в 1С с услугами доставки силами транспортной компании. Такая схема логистики повышает эффективность работы торговой организации, а отражение в программе 1С не составит особого труда пользователю.

Покупатель вывозит продукцию со склада поставщика своими силами. Надо ли оформлять ТТН или нет?

Поставщик в сложившейся ситуации не обязан оформлять транспортную накладную

12.10.2020

Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

Продукция вывозится со склада поставщика силами покупателя, который заключил договор с транспортной компанией и оплачивает ее транспортные услуги.

Договором поставки предусмотрено, что оформляется УПД, оформление товарно-транспортной накладной (ТТН) не предусмотрено. Реализуемая продукция не является алкогольной. В момент отгрузки в УПД от имени покупателя ставит подпись водитель транспортной компании по доверенности, полученной от покупателя. Покупатель настаивает, что поставщик является грузоотправителем и должен оформить ТТН.

Необходимо ли оформлять транспортную накладную (ТН)? Кто должен оформлять товарно-транспортную накладную (ТТН)? Кто в данной ситуации является грузоотправителем?

Рассмотрев вопрос, мы пришли к следующему выводу:

Порядок заполнения транспортной накладной в случае, когда договор перевозки товара автомобильным транспортом заключает покупатель, а отгружает товар продавец, законодательно не урегулирован.

Согласно действующему законодательству покупатель, заключающий договор перевозки, признается грузоотправителем и подписывает транспортную накладную.

Поставщик в сложившейся ситуации не обязан оформлять транспортную накладную и подписывать ее в качестве грузоотправителя, так как покупатель не наделял его соответствующими полномочиями.

Необходимость составлять товарно-транспортную накладную в данном случае отсутствует.

Обоснование вывода:

Транспортная накладная (ТН)

При заключении договора перевозки в обязательном порядке составляется транспортная накладная (п. 2 ст. 785 ГК РФ). В соответствии с ч. 1 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее — Устав) заключение договора перевозки груза подтверждается транспортной накладной.

В п. 6 Правил перевозок грузов автомобильным транспортом, утвержденных постановлением Правительства РФ от 15.04.2011 N 272 (далее — Правила), также указывается на то, что заключение договора перевозки груза подтверждается транспортной накладной, составленной грузоотправителем (если иное не предусмотрено договором перевозки груза) по форме согласно приложению N 4 (транспортная накладная).

Таким образом, составление ТН подтверждает заключение договора перевозки.

Согласно п. 2 ст. 458 ГК РФ в случаях, когда из договора купли-продажи не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца передать товар покупателю считается исполненной в момент сдачи товара перевозчику или организации связи для доставки покупателю, если договором не предусмотрено иное.

Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется грузоотправителем (ч. 1 ст. 8 Устава, п. 6 Правил).

На основании ст. 2 Устава грузоотправителем является физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в ТН, а грузополучатель — это физическое или юридическое лицо, управомоченное на получение груза.

В данной ситуации покупатель забирает товар со склада поставщика, используя сторонний транспорт, то есть покупатель заключает с транспортной компанией договор перевозки груза.

Таким образом, грузоотправителем (грузовладельцем) в данном случае является покупатель, выступающий заказчиком перевозки, и на нем лежит обязанность по составлению ТН (в соответствующей части).

Аналогичная позиция представлена в письме УФНС России по г. Москве от 11.08.2011 N 16-15/079006@, в котором представители налогового ведомства пришли к выводу, что при самовывозе товаров покупателем посредством привлечения сторонней организации, когда право собственности на товар переходит к покупателю на складе поставщика, грузоотправителем выступает покупатель, который и должен оформлять транспортную накладную.

ТН подписывается грузоотправителем и перевозчиком или их уполномоченными лицами (абзац второй п. 9 Правил).

Таким образом, сторонами договора перевозки груза автомобильным транспортом, в подтверждение заключения которого составляется ТН, являются грузоотправитель и перевозчик.

Поэтому, учитывая, что в данной ситуации договор перевозки заключается покупателем, поставщик товара в отношениях перевозки, возникших между покупателем и перевозчиком, не участвует. Следовательно, с нашей точки зрения, поставщик не обязан при сдаче груза перевозчику заполнять ТН и ставить свою подпись, так как в данном случае поставщик не является грузоотправителем.

Поэтому в качестве грузоотправителя в ТН должен быть поименован покупатель или же лицо, уполномоченное им на заключение договора перевозки (например, экспедитор).

Вместе с тем обратим внимание на следующее.

Из п.п. 22, 26 Правил перевозок и из формы ТН следует, что составление этой накладной сопровождается приемом груза к перевозке.

В данной ситуации договор перевозки заключает покупатель, а груз перевозчику передает продавец. Применительно к таким обстоятельствам особенности заполнения ТН законодательством не предусмотрены.

Учитывая изложенное, полагаем, что в подобной ситуации покупатель вправе уполномочить продавца на составление ТН при сдаче груза перевозчику от имени грузоотправителя (покупателя).

Соответствующие полномочия могут содержаться, например, в выданной покупателем продавцу доверенности как отдельном документе или в договоре купли-продажи (поставки) (п.п. 1, 4 ст. 185 ГК РФ).

Однако в сложившейся ситуации покупатель не наделил продавца полномочиями грузоотправителя, поэтому, поскольку договор с перевозчиком заключает покупатель, именно он выступает как грузоотправителем, так и грузополучателем при доставке товара от поставщика, следовательно, оформлять ТН должен покупатель совместно с перевозчиком.

Товарно-транспортная накладная (ТТН)

С 1 января 2013 года ТТН, предназначенная для учета движения товарно-материальных ценностей и расчетов грузоотправителей или грузополучателей с организациями (владельцами автотранспорта) за оказанные им услуги по перевозке грузов автомобильным транспортом, утвержденная постановлением Госкомстата РФ от 28.11.1997 N 78, в общем случае не является обязательной к применению.

ТТН обязательно составляется при продаже алкогольной продукции, так как в силу п. 1 ст. 10.2 Федерального закона от 22.11.1995 N 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» данная накладная является одним из документов, удостоверяющих легальность производства и оборота алкогольной продукции.

В то же время организации вправе продолжать использовать унифицированные формы первичных учетных документов, в том числе ТТН, если они примут такое решение. Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008 «Учетная политика организации»). Кроме того, оформление ТТН может быть предусмотрено условиями договора поставки.

В данной ситуации из условий договора следует, что при отгрузке оформляется УПД. Оформление ТТН договором поставки не предусмотрено.

Поэтому, учитывая, что обязательное оформление ТТН в данной ситуации действующим законодательством и договором поставки не предусмотрено, необходимость составлять ТТН отсутствует.

Главная страница » Вопросы пользователей » Вопросы 1С Бухгалтерия » Транспортная накладная, кто выписывает, если для доставки товара покупатель привлекает транспортную компанию

Транспортная накладная, кто выписывает, если для доставки товара покупатель привлекает транспортную компанию

Подскажите пожалуйста кто должен выписывать ТН по доставке товара, если мы покупаем товар у поставщика и доставляем его до своего склада привлекая для этого транспортную компанию. Если это делать должны мы подскажите как это сделать правильно в программе Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.74.51)