Любому предприятию для ведения хозяйственной деятельности необходим оборотный капитал, который в процессе своего кругооборота генерирует прибыль. Логично предположить, что чем больше у предприятия оборотного капитала, тем больше оно получает прибыли. Однако это чисто теоретический вывод, который был бы верен при условии, что предприятие работает на неограниченном рынке сбыта и у него нет конкурентов. Если не нормировать и не контролировать величину оборотного капитала, то его необоснованный рост повлечет падение платежеспособности и финансовой устойчивости предприятия и даже его банкротство. Как найти оптимальную величину оборотного капитала, соответствующую задачам компании, расскажем в статье.

КЛАССИФИКАЦИЯ И СОСТАВ ОБОРОТНЫХ АКТИВОВ (СРЕДСТВ)

Под оборотным капиталом в экономической теории подразумевается совокупность оборотных активов (ОА) и краткосрочных финансовых вложений.

Оборотные активы обеспечивают ведение текущей деятельности и получение операционной прибыли предприятия. Краткосрочные финансовые вложения позволяют получить дополнительный доход путем отвлечения свободных денежных средств на срок до одного года в различного рода объекты вложений (депозиты, акции, облигации и т. д.).

Исходя из этого понятно, что вопрос определения необходимой величины оборотного капитала касается той его части, которая состоит из оборотных активов. Оборотные активы (средства) классифицируют следующим образом (см. рисунок).

_2022-4(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Классификация оборотных активов (средств)

В состав указанных групп оборотных средств входят следующие виды активов:

1. Запасы ТМЦ — состоят из предметов и средств труда сроком использования менее одного года, предназначенных для потребления в процессе производства продукции:

• сырье и основные материалы для выпуска продукции;

• покупные полуфабрикаты и комплектующие изделия;

• вспомогательные и расходные материалы;

• тара и упаковка;

• топливо и другие горюче-смазочные материалы;

• инструменты и инвентарь;

• прочие малоценные и быстроизнашивающиеся предметы.

2. Незавершенное производство:

• полуфабрикаты собственного производства;

• незаконченная и неукомплектованная готовая продукция;

• готовая продукция, не прошедшая технический контроль и приемку.

3. Расходы будущих периодов — представляют собой затраты, осуществляемые в текущем периоде, но относящиеся к продукции, которую планируется выпускать в будущем:

• затраты на разработку и освоение новых видов продукции;

• затраты на модернизацию технологических процессов, выпускаемых видов продукции;

• арендные платежи за предстоящие периоды и др.

4. Готовая продукция:

• запасы продукции и товаров для перепродажи на складах хранения;

• продукция и товары, отгруженные покупателям, но еще не принятые ими;

• продукция и товары компании, находящиеся на ответственном хранении у покупателей.

5. Дебиторская задолженность контрагентов компании:

• долги покупателей за поставленные продукцию или товары;

• долги заказчиков за выполненные работы и услуги;

• суммы авансов, выплаченных поставщикам и сотрудникам;

• суммы векселей к получению;

• дебиторская задолженность учредителей по взносам в уставной капитал.

6. Денежные средства:

• наличные деньги в кассах;

• суммы денег на счетах компании (расчетных, валютных, специальных);

• денежные средства в пути.

МЕТОДОЛОГИЯ РАСЧЕТОВ ПОТРЕБНОСТИ В ОБОРОТНОМ КАПИТАЛЕ

Исходя из перечисленного состава оборотных средств понятно, что потребность в них будет различаться в зависимости от функции конкретной группы активов в хозяйственном обороте предприятия. Общая величина потребности в краткосрочном периоде равняется сумме величин потребности каждого из видов оборотных активов.

Если нужно рассчитать потребность предприятия в оборотных средствах, например, на предстоящий год, то точно рассчитать величину каждого из видов оборотных активов будет сложно. Поэтому в данном случае используют методы расчета общей величины потребности в оборотных средствах.

Рассмотрим подробно следующие основные методы расчета потребности предприятия в оборотных средствах:

- аналитический метод;

- коэффициентный метод;

- метод прямого счета.

Аналитический метод

Аналитический метод определения величины потребности в оборотных активах основан на допущении, что величина оборотных активов изменяется пропорционально динамике выпуска продукции. Поэтому потребность в оборотных активах по данному методу рассчитывают следующим образом:

Потребность в оборотных активах = Фактическая средняя за период величина оборотных средств × Коэффициент реализации продукции,

Фактическая средняя за период величина оборотных средств = (Сумма оборотных активов на начало периода + Сумма оборотных активов на конец периода) / 2,

Коэффициент реализации продукции = Плановая сумма реализации продукции в будущем периоде / Фактическая сумма реализации продукции в отчетном периоде.

Основные преимущества аналитического метода — доступность исходной информации и простота расчетов.

Недостатки метода:

• не дает понимания соответствия полученной величины потребности в оборотных средствах реально необходимому их объему, так как расчет отталкивается от фактической величины оборотных средств в отчетном периоде, которая может быть излишней;

• в расчете не принимается во внимание момент, что не все оборотные активы зависят от динамики реализации выпущенной продукции;

• в расчете не учитываются изменения в оборачиваемости оборотных активов в течение отчетного периода;

• по полученной общей величине потребности в оборотных средствах нельзя определить оптимальную величину для каждого их вида;

• аналитический метод невозможно применить для вновь созданных компаний из-за отсутствия статистики фактических величин оборотных средств и выручки от реализации продукции.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 8, 2022.

Деньги — это топливо для компании. Они нужны для покупки сырья, выплаты зарплат, финансирования запасов готовой продукции. Из-за того, что деньги постоянно находятся в обороте, они называются оборотными средствами. Чем быстрее деньги «прокручиваются» в бизнесе, тем выгоднее: каждый круг приносит прибыль.

Что такое оборотные средства

Оборотные средства — это деньги, непосредственно обслуживающие процесс производства: они вложены в сырье, незавершенное производство, готовую продукцию на складе и ту, которая уже отгружена покупателям, но не оплачена. Они включают:

- Запасы: материалы, которые поступили на склад, но еще не переданы в производство. Это сырье, топливо, тара, комплектующие.

- Незавершенное производство — незаконченная продукция. Ее стоимость складывается из потраченного сырья, топлива, энергии, амортизационных отчислений и начисленной заработной платы.

- Готовая продукция — товар, который после изготовления хранится на складе.

- Дебиторская задолженность (средства в расчетах) появляется после реализации товара, если клиент оплачивает ее с задержкой.

- Денежные средства компания получает после оплаты готовой продукции покупателем.

Источники финансирования оборотных средств

Оборотные средства формируются из двух источников:

- Собственные средства, вложенные при создании компании, добавленные собственниками в процессе работы и реинвестированная прибыль.

- Заемные средства — долгосрочные и краткосрочные кредиты, кредиторская задолженность (то, что предприятие должно поставщикам).

Потребность компании в оборотных средствах непостоянна. Например, при производстве вина максимальная потребность в оборотных средствах приходится на август-сентябрь — время, когда собирают урожай винограда и нужно закупить сырье для производства. После того, как виноматериал переработан и отправлен на брожение, компания расстается с сотрудниками, нанятыми на сезон, экономит на зарплатах. Объем необходимых оборотных средств снижается.

Как лучше финансировать оборотные средства?

Можно использовать только собственный капитал в расчете на максимальную потребность, это экономически безопасно, но часть денег будет простаивать. Может появиться соблазн потратить их нецелесообразно.

Второй вариант — финансировать оборотные средства только за счет заемного капитала. Это невыгодно и опасно: нужно платить проценты за пользование кредитом, а любая сложность в работе может привести к банкротству.

Эффективнее сочетать эти два метода и за счет собственных средств финансировать некоторый неснижаемый остаток, а дополнительные потребности покрывать заемным капиталом. Неснижаемый остаток включает минимальный размер производственных запасов и минимальный размер незавершенного производства, обеспечивающие непрерывность работы.

Расчет оптимальной величины оборотных средств

Компании важно знать, какой размер оборотных средств оптимальный. Их избыток и недостаток ведет к снижению эффективности работы.

Последствия нехватки оборотных средств:

- уменьшается количество поставщиков из-за недостатка денег для предоплаты;

- начинаются перебои в снабжении и производстве, а аренду и зарплату приходится платить;

- сужается круг покупателей из-за невозможности предоставить рассрочку.

Последствия избытка оборотных средств:

- увеличиваются расходы на хранение запасов;

- растут потери от порчи, хищения, истечения срока годности;

- готовая продукция теряет актуальность, выходит из моды;

- деньги можно использовать эффективнее и больше заработать.

Избежать негативных последствий поможет нормирование оборотных средств — установка минимальной потребности. Ниже этой нормы опускаться нельзя — будут перебои с производством и отгрузкой готовой продукции клиентам.

Рассмотрим нормирование на примере. Пекарня «Батон» ежедневно выпекает 400 буханок хлеба. Для производства требуется:

- 100 килограммов муки, цена 50 рублей за килограмм;

- 1,5 килограмма соли, цена 10 рублей;

- 1 килограмм дрожжей, цена 600 рублей.

Производство занимает два дня, плюс на складе сырья должен быть запас продуктов минимум на один день работы, готовая продукция на складе лежит один день. Использование оборотных средств можно представить в виде таблицы:

| Первый день | Второй и третий дни | Четвертый день |

| Запасы | Незавершенное производство | Готовая продукция |

| 100 килограммов муки; 1,5 килограмма соли; 1 килограмм дрожжей. |

160 килограммов теста | 400 буханок |

Норма оборотных средств для производственной компании складывается из трех составляющих: норма для производства, для сырья и для готовой продукции. Рассчитаем ее поэтапно:

1. Норма оборотных средств для сырья:

Потребность в оборотных средствах для сырья = Среднесуточные расходы сырья х Средняя продолжительность хранения

Среднесуточные расходы сырья:

100 х 50 + 1,5 х 10 + 1 х 600 = 5 615 (руб.)

Продолжительность хранения включает время на приемку, разгрузку, сортировку и подготовку к производству. Если рассчитывать ее просто как промежуток между поставками, показатель будет завышен, поэтому используют усредненный показатель:

Средняя продолжительность хранения = Интервал между поставками : 2 + Время на выгрузку, сортировку, складирование + Страховой запас

В нашем примере страховой запас для всех видов сырья будет одинаков и равен одному дню.

Доставка муки производится раз в неделю, выгрузка и приемка занимают один рабочий день.

Средняя продолжительность хранения муки:

7 : 2 + 1 + 1 = 5,5 (дней)

Соль закупают раз в три месяца, времени на приемку не тратят. Средняя продолжительность хранения соли:

90 : 2 + 0 + 1 = 46 (дней)

Дрожжи покупают раз в месяц. Средняя продолжительность хранения дрожжей:

30 : 2 + 0 + 1 = 16 (дней)

По плану производства за год компания потратит:

- 36 500 килограммов муки — 1 825 000 рублей;

- 547,5 килограммов соли — 5 475 рублей;

- 365 килограммов дрожжей — 219 000 рублей.

Средняя продолжительность хранения по всему сырью = Сумма произведений продолжительности хранения каждого вида сырья и годовой потребности в каждом виде сырья : Сумма годовой потребности в сырье

Используем эти данные для расчета средней продолжительности хранения по всему сырью:

(5,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 6,7 дня

Потребность в оборотных средствах для сырья:

5 546 х 6,7 = 37 158 (руб.)

2. Норма оборотных средств для производства

Это сумма, которая находится в незавершенном производстве.

Потребность в оборотных средствах для производства = Среднесуточные затраты х Продолжительность производства

Потребность в оборотных средствах для производства:

5 615 х 2 = 11 230 (руб.)

3. Норма оборотных средств для готовой продукции:

Потребность в оборотных средствах для готовой продукции = Среднесуточные затраты х Продолжительность хранения

Хлеб хранится на складе один день, потребность в оборотных средствах для готовой продукции составит:

5 615 х 1 = 5 615 (руб.)

Норма оборотных средств = Потребность в оборотных средствах для сырья + Потребность в оборотных средствах для производства + Потребность в оборотных средствах для готовой продукции

В итоге размер нормированных оборотных средств:

37 158 + 11 230 + 5 615 = 54 003 (руб.)

Эта сумма дает понимание оптимального размера оборотных средств. Если их меньше, могут возникнуть перебои в работе: кончится сырье, не получится испечь нужно количество хлеба, клиенты откажутся от работы с ненадежным поставщиком.

Использование оборотных средств неэффективно, если их размер значительно больше нормы. Компания теряет из-за этого деньги. Если источник финансирования кредит, за пользование им нужно платить проценты. Если это свои деньги, может быть выгоднее их положить на депозит, чем «заморозить» в запасах.

Расчет коэффициента оборачиваемости

Чем больше оборотов сделают деньги, тем эффективнее использование оборотных средств. Цикл состоит из нескольких этапов:

Денежные средства → Сырье и материалы → Незавершенное производство → Готовая продукция → Дебиторская задолженность → Денежные средства

Минимальная продолжительность оборота определяется длительностью производственного цикла, но на практике она всегда больше: запасы хранятся какое-то время на складе, как и готовая продукция.

Цикл меняется в зависимости от отрасли. Так в компаниях, которые работают с клиентами без отсрочки, отсутствует дебиторская задолженность, а в рознице цикл самый короткий:

Денежные средства → Готовая продукция → Денежные средства.

На продолжительность оборота влияет экономическая ситуация и политика компании. Рассчитать продолжительность одного оборота сложно, потому что производственные циклы накладываются друг на друга, поэтому сначала считают коэффициент оборачиваемости. Он характеризует число оборотов, совершаемое каждым рублем оборотных средств, за выбранный период.

Коэффициент оборачиваемости = Выручка за период : Средняя величина оборотных средств

Средняя величина оборотных средств = (Оборотные средства на начало периода + Оборотные средства на конец периода) : 2

Например, у компании «Батон» на начало месяца было 78 000 рублей оборотных средств, а на конец — 62 000 рублей.

Средняя величина оборотных средств:

(78 000 + 62 000) : 2 = 70 000 (руб.)

Если учет ведется не вручную, а с помощью сервиса ПланФакт, сглаживать этот показатель можно вплоть до одного дня. Тогда нужно будет просуммировать оборотные средства по дням и разделить на количество дней в месяце. Чем выше коэффициент оборачиваемости, тем лучше.

Выручка за месяц составила 420 000 (руб.)

Коэффициент оборачиваемости = 420 000 : 70 000 = 6

Продолжительность одного оборота = Продолжительность периода : Коэффициент оборачиваемости

Для упрощения расчетов месяц обычно принимают за 30 дней, квартал — за 90, а год — за 360.

Продолжительность оборота:

30 : 6 = 5 (дней)

Карен Петросян, совладелец и CFO UPMARKET:

«Наш бизнес связан с e-commerce — мы реализуем товары на маркетплейсах и помогаем другим продавцам успешно развивать там свои продажи. В онлайн-ритейле лучше не накапливать запасы — это будет означать, что у вас низкая оборачиваемость товаров, к тому же, за длительное хранение на складах приходится платить.

Наивный ответ на вопрос «как повысить эффективность оборотных средств» — не закупать те позиции, которые будут плохо продаваться. Но проблема в том, что мы не знаем, какой будет спрос, поэтому действует принцип «разумного планирования»: если это новинка, лучше сделать заказ на некрупную пробную партию и регулярно следить за коэффициентом оборачиваемости.

Изменение этого коэффициента также поможет продавцам заработать больше, если товар оказался трендовым и вошел в топ. Если спрос оказался минимальным, то пора запускать скидки, чтобы не уйти в минус. Покупатели очень любят товары со скидкой, а для продавца это реальный способ снова заставить свои оборотные средства работать.

Отслеживать динамику изменений коэффициента оборачиваемости рекомендуем не реже, чем раз в неделю — только так можно определить скорость продаж и вовремя проанализировать конкурентное окружение. Еще один важный совет продавцам – не лениться проводить анализ всех доступных показателей продаж на конкретной площадке в разрезе каждого товара. Это позволит своевременно предпринять стратегически важные шаги и повысить эффективность использования оборотных средств»

Что такое оборотный капитал

Оборотный капитал — это деньги, которые инвестированы в деятельность компании в течение каждого цикла. Это замороженные в бизнесе деньги.

Оборотный капитал = Дебиторская задолженность + Запасы + Незавершенное производство + Готовая продукция — Кредиторская задолженность

| Оборотные средства | Оборотный капитал | |

| Кредиторская задолженность | ✔ | |

| Запасы | ✔ | ✔ |

| Незавершенное производство | ✔ | ✔ |

| Готовая продукция | ✔ | ✔ |

| Дебиторская задолженность | ✔ | ✔ |

| Денежные средства | ✔ |

В чем отличие оборотного капитала от оборотных средств:

- в нем не учитываются денежные средства, они уже высвобождены из производственного цикла и могут быть потрачены на что угодно.

- в расчете появляется кредиторская задолженность (долг компании перед поставщиками), чем она больше, тем выгоднее для компании — в оборот вложено меньше своих денег.

Для оборотного капитала и его составляющих также можно рассчитать коэффициенты оборачиваемости и длительность оборота. Чем быстрее оборачивается капитал, тем лучше работают деньги.

Как повысить эффективность использования оборотных средств

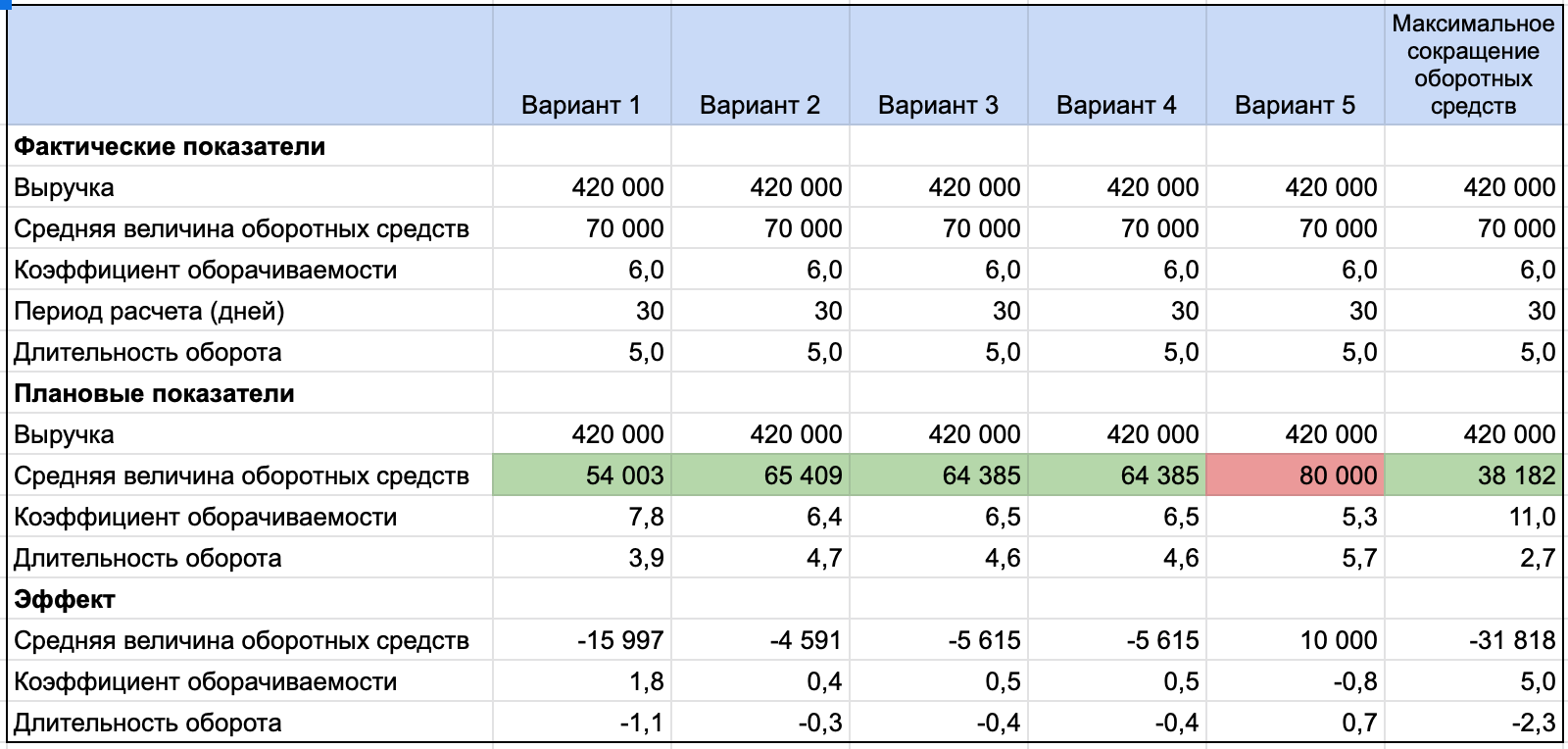

Вариант 1. Провести нормирование оборотных средств для производства и запасов, чтобы понимать, какой объем нужен для нормального функционирования компании.

Расчет нормы оборотных средств для компании показал, что для нормальной работы достаточно 54 003 рублей. Это ниже фактического показателя на 15 997 рублей. Сокращение оборотных средств до этой величины увеличит коэффициент оборачиваемости до 7,8, а длительность оборота на 1,1 дня.

Вариант 2. Оптимизировать запасы сырья, чтобы не замораживать в них деньги.

Если проводить контроль качества муки одновременно с разгрузкой, то можно сократить норму оборотных средств для сырья.

Средняя продолжительность хранения муки составит 4,5 дня вместо 5,5.

Средняя продолжительность хранения по всему сырью уменьшится до 5,8 вместо 6,7:

(4,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 5,8 дня

Новая потребность в оборотных средствах для сырья:

5 546 х 5,8 = 32 567 (руб.)

Экономия:

37 158 — 32 567 = 4 591 (руб.)

В результате длительность оборота уменьшится на 0,3 дня.

Вариант 3. Сократить производственный цикл — повысить производительность труда, приобрести новое оборудование. Предположим, благодаря новой технологии, удалось уменьшить срок производства с двух дней до одного.

Новая потребность в оборотных средствах для производства:

5 615 х 1 = 5 615 (руб.)

Экономия:

11 230 — 5 615 = 5 615 (руб.)

Эта мера уменьшает длительность оборота на 0,4 дня.

Вариант 4. Уменьшить запасы готовой продукции. Если отгружать продукцию сразу после производства, потребность в оборотных средствах для ее финансирования сократится до нуля. Экономия также составит 5 615 рублей.

Вариант 5. Вести работу с дебиторской задолженностью, чтобы клиенты быстрее отдавали долги, возвращая деньги в оборот.

В примере не было дебиторской задолженности, но представим, что компания решила отгружать продукцию с отсрочкой платежа и оборотные средства увеличились на 10 000 рублей. Это приведет к росту длительности оборота на 0,7.

Суммарный эффект от четырех вариантов сокращения оборотных средств позволит уменьшить их объем почти в два раза, что сократит длительность оборота с 5 дней до 2,7. Использование оборотных средств станет почти в два раза эффективнее.

Резюмируем

- Оборотные средства — это деньги, вложенные в сырье, незавершенное производство, готовую продукцию, дебиторскую задолженность и денежные средства.

- Они финансируются из собственных и заемных средств.

- Нормирование делает использование оборотных средств более эффективным.

- Коэффициент оборачиваемости показывает, сколько оборотов прошло за определенный период. Чем он выше, тем лучше.

- Оборотный капитал не равен оборотным средствам, он не включает денежные средства, но в него входит кредиторская задолженность.

Полина Михайловна Копруджу

Эксперт по предмету «Финансы»

преподавательский стаж — 8 лет

Задать вопрос автору статьи

Что такое оборотные активы?

Определение 1

Оборотные активы – это активы хозяйствующей единицы, основной целью приобретения и использования которых является обеспечение непрерывности осуществляемой хозяйственной деятельности.

Особенностью таких активов является возможность их только лишь однократного использования для получения какой-либо экономической выгоды. Оборотные активы отражаются во втором разделе бухгалтерского баланса.

В данном разделе бухгалтерского баланса отражены следующие элементы оборотных активов:

- Запасы товарно-материальных ценностей и готовой продукции;

- Дебиторская задолженность покупателей и поставщиков (оплаченные авансы);

- Денежные средства в кассе и на расчетных счетах.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

На сегодняшний день можно выделить несколько наиболее важных функций оборотных активов хозяйствующей единицы. Первой и наиболее важной функцией можно назвать формирование производственных запасов, в рамках которого создается некая материальная база для реализации непрерывной производственной деятельности и реализации выпущенной продукции и услуг.

Следующей не менее важной функцией оборотных активов можно назвать финансовое обслуживание осуществляемых платежно-расчетных операций в ходе кругооборота товарно-материальных ценностей и производственных материалов. Подобный кругооборот представлен, в первую очередь, оборотом материальных активов, оборотом выпущенных изделий, оборотом наличных и безналичных денежных средств, и краткосрочных капиталовложений, оборотом дебетовой задолженности покупателей и поставщиков. Таким образом, в ходе подобного кругооборота оборотных средств реализован функционал регулирования, который направлен на обеспечение наиболее благоприятных и оптимальных условий обращения и максимизации чистого дохода хозяйствующей единицы.

«Определение потребности организации в оборотных активах» 👇

Методика определения потребности в оборотных активах

Величина оборотных активов хозяйствующей единицей, в первую очередь, зависит от оперативной потребности, на размер которой оказывают влияние следующие факторы:

- объем производства товаров и услуг и объем их дальнейшей реализации;

- продолжительность производственного цикла;

- принятые в экономическом субъекте условия снабжения и реализации;

- основные параметры складских помещений, которые оказывают непосредственное влияние на возможность хранения;

- необходимость формирования некоторого объема страховых запасов;

- финансовые возможности хозяйствующей единицы;

- учетная политика, принятая в организации, и система взаиморасчетов с поставщиками;

- условия кредитования и прочие факторы.

Замечание 1

В российской практике процедура определения потребности хозяйствующих единиц в оборотных средствах называется нормированием.

На сегодняшний день процесс нормирования оборотных средств включает в себя расчет двух основных показателей: норм и нормативов.

Норма оборотных средств представляет собой плановый размер средств, который, как правило, устанавливается в относительных величинах, например, в календарных днях, проценту к выручке или расходам и т.д.

Для расчета норматива оборотных средств хозяйствующих единиц используют следующую формулу:

Н = Нд – Ор

где:

- Н – норматив оборотных средств по каждому отдельному элементу;

- НД – норма оборотных активов в днях;

- Ор – расход товарно-материальных ценностей за один календарный день.

Как правило, в процессе нормирования оборотных активов хозяйствующей единицы определяются и частные нормативы, и общий валовый норматив. Под частным нормативов понимаю величину оборотных активов, которая может быть вложена для образования одного из элементов оборотных активов экономического субъекта. Под валовым нормативом понимают величину всех частных нормативов, которая отражает общую потребность хозяйствующей единицы в оборотных активах.

На сегодняшний день существует несколько методов определения потребности хозяйствующей единицы в оборотных активах:

- Аналитический метод расчета потребности оборотных активов, сущность которого заключается в расчете их величины в размере средних фактических остатков с учетом расширения производства и реализации;

- Коэффициентный метод расчета потребности оборотных активов, сущность которого заключается в разделении оборотных средств хозяйствующей единицы на две группы: на зависящие и не зависящие от изменения объема производства. К первой группе, как правило, относят запасы сырья для производства и производственных материалов, а также затраты, связанные с незавершенным производством, и запасы выпущенной продукции и полуфабрикатов. Потребность в оборотных активах устанавливается на основании их величины в текущем отчетном периоде и изменения объемов производства и реализации продукции в будущих периодах. Ко второй группе, как правило, относят запасные части для ремонта оборудования и технологических, промышленных машин, малоценные и быстроизнашивающиеся материальные ценности, а также расходы будущих периодов. Потребность в оборотных активах второй группы определяется на основании средних остатков за некоторый период времени, например, 3 года;

- Метод прямого счета, сущность которого заключается в расчете соответствующих норм и нормативов по каждому отдельному элементу оборотных активов хозяйствующей единицы с учетом факторов, которые могут оказывать непосредственное влияние на их величину;

- Статистико-аналитический метод, сущность которого заключается в расчете норматива по общему валу оборотных активов, при этом в обязательном порядке во внимание принимается соотношение между оборотными активами хозяйствующей единицы и объемом производства, потенциальные возможности сокращения отдельных элементов оборотных активов, планируемый объем производства и реализации. Данный метод используются в хозяйствующей единицей со стабильной производственной программой.

Также существуют другие, менее популярные методы определения потребности среди которых экспертные оценки, графические методы и т.д.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

На чтение 11 мин Просмотров 27к.

Грамотный подход к определению оптимальной величины оборотных средств – необходимое условие функционирования предприятия без перебоев и простоев. Поэтому в аналитических отделах каждой организации уделяется пристальное внимание расчету уровня потребности в них. Это зачастую весьма сложные вычисления, не всегда базирующиеся на точной информации (иногда на достаточно приблизительной). Разобраться в том, как происходит выявление такой потребности поможет статья.

Содержание

- Способы расчета потребности в оборотных средствах

- Аналитический метод выявления потребности в оборотных средствах

- Коэффициентный метод определения потребности в оборотных средствах

- Метод прямого счета (в чем заключается)

- Нормирование оборотных средств (задачи, суть, этапы)

- Виды и расчет нормативов оборотных средств

- По запасам сырья (по сырью и материалам)

- В незавершенном производстве

- В остатках готовой продукции (по готовой продукции)

- В затратах будущих периодов

- Расчет потребности в оборотных средствах для кредитования клиентов

- Потребность в денежных средствах

- Как уменьшить потребность в оборотных средствах

- В чем заключается анализ оборотного капитала по времени (оборотные средства как функция цикла денежных средств)

- Экономический размер заказа (EOQ-модель, формула Уилсона)

- Регрессионный анализ в планировании и прогнозировании потребности в оборотных средствах

- Пример расчета потребности в оборотных средствах по имеющимся характеристикам оборотных средств

Способы расчета потребности в оборотных средствах

Способов определения размеров нужды в оборотных активах несколько. Каждый из них обладает своими достоинствами и недостатками. Но главная цель всех таких методик – расчет размера оборотного имущества (его минимальной величины), при котором организация будет работать без остановок и перебоев.

Аналитический метод выявления потребности в оборотных средствах

При использовании этого варианта делается допущение, что размер остатков оборотных фондов изменяется пропорционально объему расширения производства. Сумма планируемых остатков считается по такой схеме:

ОСпл = ОСб * Кр, где

ОСпл – размер минимальной нужды в оборотных средствах;

ОСб – фактическая среднегодовая стоимость оборотных фондов;

Кр – коэффициент реализации.

Этот коэффициент рассчитывается так:

Кр = Ппл/Пбаз, где

Ппл – продукция, планируемая к реализации в грядущем периоде;

Пбаз – готовые изделия, проданные в текущем периоде.

Коэффициентный метод определения потребности в оборотных средствах

Применение этого варианта базируется на выделении в общей массе имущества двух крупных частей:

- ресурсы фирмы, на которые влияют колебания объемов производства (материалы, исходное сырье, деньги, долги дебиторов и т.д.);

- ресурсы, на величину которых рост производства не оказывает никакого влияния (расходы предстоящих периодов, хозинвентарь и др.).

При расчёте нужды в оборотном капитале по этому методу используют такую формулу:

ОСпл = ОСб(з)*Кр + ОСб(нз), где

ОСб(з) – величина части оборотных средств в базовом периоде, зависящая от колебаний производственных объемов;

Кр – коэффициент реализации (рассчитываемый по приведенной в предыдущем пункте формуле);

ОСб(нз) – размер части оборотных средств в базовом периоде, на который не влияет рост либо спад производства.

Как коэффициентный, так и аналитический методы обладают схожими достоинствами:

- простота и доступность;

- удобство при расчетах, выражающееся в применении минимального числа вычислительных инструментов;

- проведение самого простого анализа (деление средств на зависящие и независящие от роста производства при коэффициентном методе).

Но у этих двух простых методов есть и существенные недостатки:

- они не учитывают момент изменения оборачиваемости ресурсов;

- невозможность провести более детализированный анализ по отдельным частям оборотных активов;

- невозможность использования обоих методов вновь созданными компаниями, они годятся только для уже действующих фирм.

Метод прямого счета (в чем заключается)

Это более сложный, но и намного более точный метод. Он основывается на том, что норматив потребности рассчитывается по каждому элементу оборотных активов. В математическом выражении это выглядит так:

ОСн = ОСз + ОСнп + ОСрбп + ОСгпр + ОСдз, где

ОСн – общий норматив оборотных средств;

ОСз – норматив под запасы (производственные);

ОСнп – величина нормы под незавершенное производство;

ОСрбп – норматив под расходы будущих периодов;

ОСгпр – норматив под готовую продукцию;

ОСдз – норматив ОС под дебиторские долги.

Норматив по участвующим в формуле элементам (исключение – ОСрбп) определяется так:

ОСх = Дх*Тх, где

Дх – дневная норма по соответствующему элементу ОС;

Тх – число дней периода.

К достоинствам метода можно отнести:

- высокую точность расчетов;

- учет оборачиваемости оборотного капитала при определении итоговых величин.

Среди недостатков же выделяются:

- трудоемкость расчетов;

- необходимость создания системы нормативов на предприятии.

Нормирование оборотных средств (задачи, суть, этапы)

Норматив оборотного капитала – это полученная расчетным путем минимальная его величина, которая может обеспечить ровную непрерывную работу фирмы.

Сам процесс нормирования на предприятии проходит в следующие три этапа.

- Определяют нормы остатков (норматив запаса) по каждой структурной составляющей общей массы оборотных фондов.

- Принимая во внимание норматив запаса и планируемый расход рассчитывают величину фондов, нужных для создания остатков каждого элемента оборотного капитала.

- Общий норматив определяется путем сложения рассчитанных ранее нормативов по отдельным элементам имущества.

Виды и расчет нормативов оборотных средств

Расчет нормативов запасов по каждой структурной составляющей оборотного капитала имеет свои нюансы и особенности. Поэтому стоит рассмотреть эти схемы по отдельности.

По запасам сырья (по сырью и материалам)

Норматив по запасам считается по приведенной ниже схеме:

Нз = Дз*Nз = (ВПгод*Нрз*Цз)/360, где

Нз – норматив по запасам;

Дз – средняя величина расхода запасов в день;

Nз – усредненная норма запаса в днях;

ВПгод – годовой выпуск продукции;

Нрз – норма расхода запаса на единицу товара;

Цз – цена единицы запаса.

В незавершенном производстве

Норматив запасов ОС в производстве, которое еще не завершено, определяется четырьмя моментами:

- суточный выпуск продукта (ВПсут);

- длительность цикла изготовления товара (Тц);

- себестоимость единицы товара (Сб);

- коэффициента нарастания затрат (Кзат).

Формула, описывающая процесс формирования норматива по незавершенному производству, выглядит так:

Ннп = ВПсут*Тц*Кзат.

При этом коэффициент нарастания затрат считают таким образом:

Кзат = (З1 + 0,5*Зост)/Сб, где

З1 – величина затрат, осуществляемых в начальный день цикла изготовления продукта;

Зост – оставшаяся сумма затрат, необходимых для изготовления продукта.

В остатках готовой продукции (по готовой продукции)

Для выявления норматива по готовому продукту применяют такую схему:

Нгпр = Дгпр*Тгпр = Сб*ВПгод/360*Nгпр, где

Дгпр – усредненный размер запаса по готовой продукции в день;

Тгпр – число дней периода;

Сб – себестоимость единицы товара;

ВПгод – объем выпущенной за год продукции;

Nгпр – усредненная величина норматива остатков по готовой продукции, выраженная в днях.

В затратах будущих периодов

Норматив ОС в этой части оборотного капитала выявляется по остаткам этих средств на начало года и величине расходов в течение базового года при перечислении размера следующего погашения расходов за счет себестоимости.

Расчет потребности в оборотных средствах для кредитования клиентов

Расчет нужды в ОС для этих целей может производится двумя способами:

- по кредитному времени (однодневная цена поставляемых авансом изделий умножается на число дней срока кредита);

- по количеству оборотов долгов дебиторов (годовая цена отпущенных в кредит поставок делится на количество оборотов долгов дебиторов по товарам).

Потребность в денежных средствах

Нормативы оборотных средств в денежных ресурсах (наличка в кассе, деньги на счетах и в финансовых инструментах, резервы) определяются как произведение товарооборота (за один день) и усредненного запаса денежных ресурсов, выраженного в днях.

Как уменьшить потребность в оборотных средствах

Уменьшение нужды в оборотных средствах может происходить сразу по нескольким направлениям.

1. Переход к модели финансирования деятельности за счет партнеров. Схема действий здесь проста:

- не платить по счетам как можно дольше (конечно, в рамках допустимого, когда это не грозит последствиями);

- взыскивать оплату с покупателей, арендаторов и других контрагентов как можно скорее.

Важно! удлинение периодов долгов дебиторов, так же, как и сокращение периода кредиторской задолженности, ведет к увеличению потребности в оборотных средствах. И наоборот.

Поэтому для снижения нужды в этих ресурсах целесообразно сократить размер отпускаемых на условиях аванса поставок, перейдя в идеале к сотрудничеству с покупателями по предоплате. При этом с поставщиками, наоборот, хорошо бы наладить отношения, предполагающие поставки товаров в счет будущей оплаты.

2. Уменьшение продолжительности цикла изготовления конечного продукта. Чем быстрее запасы в виде исходного сырья и материалов пройдут все этапы производства и реализации и обратятся в доход, тем меньшее число оборотных ресурсов понадобится организации. Сокращение времени нахождения сырья и готовых товаров на складе – перспективный резерв уменьшения потребности компании в оборотном капитале.

В чем заключается анализ оборотного капитала по времени (оборотные средства как функция цикла денежных средств)

Анализ оборотной части капитала по времени является составной частью процесса управления оборотными средствами. Эта деятельность необходима для того, чтобы вовремя обнаруживать тревожные тенденции и успевать предпринимать необходимые действия до того, как в компании разразится финансовый кризис.

Как анализируют оборотные фонды по времени лучше рассмотреть на конкретном примере. Показатели деятельности фирмы по трем параметрам представлены в таблице.

| Стадии оборотных ресурсов | Материалы | Трудовые ресурсы | Накладные расходы |

| Исходное сырье в складских помещениях | 0,5 | 0,5 | 0,5 |

| Производство | 1 | 1 | 1 |

| Готовые продукты на складе | 1 | 1 | 1 |

| Долги дебиторов | 2 | 2 | 2 |

| Общее время | 4,5 | 4,5 | 4,5 |

| Кредитный срок | 2 | 0,5 | 1 |

| Чистое время | 2,5 | 4 | 3,5 |

Из данных таблицы видно, что до строки «Общее время» включительно временные показатели по материалам, трудовым ресурсам и накладным расходам равны. В сумме они составляют по 4,5 месяца. Различия начинаются с кредитного срока, который может быть получен по каждому из этих видов ресурсов.

По материалам он бывает самым значительным – в примере это два месяца. Что касается трудовых ресурсов, то законодательство в этой области очень жестко. Максимум, на что может рассчитывать фирма – это задержка оплаты труда на полмесяца. По накладным расходам кредитный срок несколько больше. Но в любом случае задержать оплату по таким счетам можно задержать самое большее на месяц.

С учетом всех этих временных нюансов по кредитам в итоге чистое время по всем видам ресурсов получилось разным.

Дальнейший анализ оборотных фондов по времени предполагает определение влияния различных факторов на временные промежутки. В таблице ниже приведены основные такие функции.

| Сферы оборотной части имущества |

Влияющие на длину временных интервалов моменты |

| Исходные материалы, находящиеся в складских помещениях |

|

| Производство |

|

| Готовые продукты, находящиеся на складских территориях |

|

| Долги дебиторов |

|

| Долги кредиторов |

|

Анализ этих факторов по отдельности позволяет сделать управление имуществом фирмы по времени более эффективным и снизить общую необходимость компании в приобретении оборотных ресурсов.

Экономический размер заказа (EOQ-модель, формула Уилсона)

Формула Уилсона предназначена для расчета наиболее рациональной величины необходимого к приобретению исходного сырья, запасов, материалов. Она выглядит следующим образом:

Q = √2DK/h, где

Q – оптимальная необходимость в закупке сырья;

D – размер спроса за год;

К – константная цена размещения единицы заказа (имеется в виду не стоимость самого заказа, а цена его транспортировки, доведения до пригодного состояния, обработки и т.д.);

h – затраты по содержанию запасов на складе за весь год.

Регрессионный анализ в планировании и прогнозировании потребности в оборотных средствах

Этот тип анализа – один из самых несложных и одновременно точных методов определения потребности во всех видах средств: как нормируемых, так и не нормируемых. Причем если по ресурсам первого типа существует альтернатива – расчетно-аналитический метод, то для определения потребности в ненормируемых запасах регрессионный анализ, пожалуй, единственный подходящий вариант.

Формула определения нужды в оборотном капитале в рамках регрессионного анализа может выглядеть так:

Y = A + BX, где

Y – планируемая нужда в оборотных ресурсах;

А – размер оборотного имущества, на который не влияют объемы хоздеятельности фирмы;

В – коэффициент регрессии (влияние объема производства на величину оборотных фондов);

Х – важные показатели экономической жизни фирмы (как правило, выручка от реализации либо ее себестоимость продаж).

Пример расчета потребности в оборотных средствах по имеющимся характеристикам оборотных средств

Удобнее всего рассматривать тему расчета потребности в оборотных фондах на конкретном примере.

Пример. ООО «СТАРТ» занимается производством спортивных детских комплексов. Показатели деятельности общества приведены в таблице (при этом обычная величина единиц сырья на предприятии составляет 20 000).

| Актив | Цена единицы (руб.) | Оборачиваемость (дни) |

| Сырье | 40 | 20 |

| Незавершенное производство | 60 | 7 |

| Готовая продукция | 70 | 17 |

| Дебиторские платежи | 90 | 40 |

| Кредиты | 40 | 40 |

Оптимальная потребность в оборотном капитале для ООО «СТАРТ» рассчитывается следующим образом:

- по сырью: 40 руб.*20 000 ед.*20 дней = 16 млн. руб.;

- по незавершенному производству: 60 руб.*20 000 ед.* 7 дней = 8,4 млн. руб.;

- по готовой продукции: 70 руб.*20 000 ед.*17 дней = 23,8 млн. руб.;

- по дебиторам: 90 руб.*20 000 ед.*40 дней = 72 млн. руб.

- общая нужда в оборотном имуществе составляет: 16 млн. руб.+ 8,4 млн. руб.+ 23,8 млн.+ 72 млн. руб. = 120,2 млн. руб.;

- по кредиторам: 40 руб.*20 000ед*40 дней = 32 млн. руб.;

- потребность в оборотных фондах чистая: 120,2 млн. руб. – 32 млн. руб. = 88,2 млн. руб.

В случае принципиальных различий в производимых товарах целесообразно проводить подобный анализ по отдельным видам или однородным группам изделий. Эти расчеты позволят реально оценить ситуацию на предприятии и изыскать резервы для уменьшения потребности в оборотном имуществе.

Состав и размер потребности предприятия

в оборотных активах определяется не

только потребностями производства, но

и потребностями обращения. Потребность

предприятия в оборотных активах зависит

от множества факторов. Факторы:

-

Объем производства и реализации

продукции

-

Вид бизнеса

-

Длительность производственного цикла

-

Структура капитала предприятия

-

Учетная политика предприятия и системы

расчетов

-

Условия и практика кредитования

-

Уровень материально-технического

снабжения

-

Виды и структура потребляемого сырья

-

Темпы роста объемов производства и

реализации продукции предприятия

-

Искусство менеджеров и бухгалтеров

Время пребывания оборотных активов в

производстве охватывает: время в течение

которого оборотные средства производства

находятся в процессе непосредственного

функционирования; время перерывов в

процессе производства не требующий

затрат рабочей силы; время в течение

которого пребывают в состоянии запасов.

Время пребывания оборотных средств в

сфере обращения охватывает время

нахождения их в форме остатков

нереализованной продукции, денежных

средств в кассе предприятия, на счетах

банка и в расчетах с хозяйствующими

субъектами.

Общее время оборота оборотных активов

(длительность одного оборота, скорость

оборота) складывается из времени

пребывания оборотных активов в сфере

производства и сфере обращения. Оно

является важнейшей характеристикой,

влияющей на эффективность использования

оборотных активов и финансового состояния

предприятия. Скорость оборота оборотных

активов характеризует уровень

производственного потребления оборотных

средств. Чем выше скорость оборота, тем

меньше потребность предприятия в

оборотных средствах. Это может быть

достигнуто как за счет ускорения

процессов реализации продукции, так и

за счет уменьшения затрат на производство

и снижения себестоимости продукции.

Известно три метода расчета нормативов

в оборотных активах: аналитический,

прямого счета, коэффициентный метод.

Аналитический

или опытно-статистический метод

нормирования отражает сложившуюся

практику организации производства,

снабжения и сбыта. Сущность его состоит

в том, что при анализе имеющихся

товарно-материальных ценностей

корректируются их фактические запасы

и исключаются их лишние и не нужные

ценности.

Метод прямого

счета

предусматривает научно-обоснованный

расчет запасов по каждому элементу

оборотных активов с учетом достигнутого

организационно-технического уровня

предприятия.

Коэффициентный

метод

в этом случае сводный норматив

предшествующего периода вносятся

поправки на планируемом изменение

объема производства и на ускорение

оборачиваемости средств. Применение

дифференцированных коэффициентов по

отдельным элементам оборотных активов

допустимо, если нормативы периодически

уточняются путем прямого счета.

Основным методом является метод прямого

счета по каждому элементу оборотных

средств в отдельности.

Нормирование оборотных активов

заключается:

-

В разработке и

установлении норм

запасов всех оборотных активов по

отдельным видам товарно-материальных

ценностей, выраженных, как правило, в

днях.

-

В разработке нормативов собственных

оборотных средств в целом и для каждого

их элемента в денежном выражении. Нормы

запасов оборотных активов применяются

в течение ряда лет для расчета годовых

нормативов. Они уточняются по отдельным

видам материальных ценностей при

составлении годовых финансовых планов

в случае существенного улучшения

условий производства, снабжения и

сбыта.

Норматив собственных оборотных активов

каждого предприятия определяется

следующими основными показателями:

-

Объемом производства и реализации

продукции

-

Затратами на производство, хранение и

реализацию продукции.

-

Нормами запаса оборотных средств (дни)

по отдельным видам товарно-материальных

ценностей, выраженных в днях.

Формула расчета норматива по от дельному

элементу оборотных средств:

Нсэл = Оэл * Нэл / Тд

Нсэл — норматив оборотных средств по

элементу, руб.

Нэл — норма оборотных средств по данному

элементу, дни

Оэл — оборот (расход, выпуск) по данному

элементу за период, руб.

Тд — продолжительность периода в днях

(Оэл/Тд — однодневный расход данного

элемента)

Однодневным расходом для данных элементов

производственных запасов считается

сумма затрат по соответствующей статье

производства за квартал, деленная на

90.

Норма – в днях. Норматив денежное

выражение, необходимое на этот день

Нормирование

материалов:

Норматив собственных оборотных средств

на материалы определяется как произведение

однодневного расхода и норм оборотных

средств в днях. Средняя норма оборотных

средств на материалы в днях исчисляется

в целом как средневзвешенная от норм

запаса оборотных средств по отдельным

видам материалов. Норму в оборотных

средств в днях включается время:

-

Нахождение материалов пути

-

Приемки, загрузки,

сортировки,. Складирование и лабораторного

анализа -

Подготовки к

производству -

Пребывание в виде текущего складского

запаса -

Пребываение в виде гарантийного,

страхового запаса

Расчет времени производсва производится

в соответсвии с отраслевыми инструкциями

с учетом контретных условий данного

предприятия

Нормирование НЗП

Для расчета норматива собственных

средств на НЗП, необходимо определить

норму оборотных средств на производство

товарной продукции. Норма оборотных

средств определяется исходя из

длительности производственного цикла

и коэффициента нарастания затрат.

Длительность производственного цикла

включает время

-

Непосредственного процесса обработки

(технологический запас) -

Пролеживание обрабатываемых изделий

у рабочих мест (транспортный запас) -

Пребывание обрабатываемых изделий

между отдельными операциями и отдельными

цехами вследствие различия ритмов

работы оборудования -

Пребывание изделий при массовом

производстве в виде запаса на случае

сбоев

Нормирование ГП

Норматив оборотных средств на ГП

определяется как произведение однодневного

оборота товарной продукции по

производственной себестоимости и нормы

оборотных средств. Норма ГП устанавливается

в зависимости от времени, необходимого

на подбор отдельных видов марок, на

комплектование, упаковку и транспортировку

изделий со склада предприятий –

поставщиков на станцию отправления, а

также от времени погрузки.

Для характеристики оборотных средств

в целом исчисляется общая норма оборотных

средств в днях. Ее определяют как частное

отделение общего норматива оборотных

средств на однодневный расход по смете

затрат на производство.

Источники формирования оборотных

активов

в процессе кругооборота оборотных

средств источники их формирования не

различаются, однако это не означает,

что система формирования источника не

влияет на скорость оборота и эффективности

использования оборотных средств. Избыток

оборотных средств означает, что часть

капитала предприятия будет тормозить

ход производственного процесса, замедляя

скорость хозяйственного оборота всего

предприятия.

Вопрос об источников формирования важен

еще из той позиции, что потребности в

оборотных средств нестабильны и зависят

от конъюнктуры рынка. Покрыть это

потребности только за счет собственного

капитала практически невозможно. Поэтому

предприятия вынуждены привлекать

заемные источники. Как показывает опыт

эффективность заемных средств оказывается

более выгодной, чем собственные.

Структура

источников формирования охватывает:

собственные, заемные и дополнительно

привлеченные источники. Информация о

размерах собственных источников средств

представлены в 3 разделе (капитал и

резервы). Информация о заемных источников

в 4,5 разделах баланса. Как правило,

минимальная потребность в оборотных

средствах покрывается за счет собственных

источников. (целевое финансирование

тоже собственный)

Возникают также

потребности в дополнительных средствах.

Тогда финансовая деятельность

сопровождается привлечением заемных

средств:

-

Банковский кредит. Предоставляются в

форме долгосрочных кредитов и

краткосрочных ссуд. Долгосрочные

кредиты привлекаются на финансирование

новых активов и увеличение оборотных

активов. Краткосрочные кредиты

привлекаются на финансирование сезонных

потребностей предприятия временного

роста ДЗ. Краткосрочные ссуды могут

предоставляться коммерческими банками,

финансовыми компаниями, правительственными

учреждениями. Также есть коммерческие

кредиты других предприятий и организаций,

предоставляющие отсрочку платежа за

предоставленные товары или услуги -

Инвестиционный налоговый кредит

предоставляется органами власти. Он

представляет собой временную отсрочку

налоговых платежей предприятий. Для

получения инвестиционного налогового

кредита предприятие заключает кредитное

соглашение с налоговым органом по месту

регистрации. -

Инвестиционный взнос работников. Это

денежный взнос работника на развитие

предприятия под определенный процент.

Интересы сторон оформляется договором.

Политика управления оборотными

активами.

Целевой установкой

политики упарвления оборотным капиталом

является определение объема и структуры

текущих активов, источников их покрытия

и соотношения между ними достаточного

для обеспечения долгосрочной

производственной и эффективной финансовой

деятельности предприятия. Данная целевая

установка имеет стратегических характер.

Но важным является поддержание оборотных

средств в размере оптимицизующем

управление текущей деятельностью. С

этой позиции важной является ликвидность

его. Данная характеристика является

свидетельством стабильности текущей

деятельности. Еще одной важной

характеристикой деятельности предприятия

является прибыль. При низком уровне

оборотного капитала производственная

деятельность не поддерживается должным

образом. Это будет сопровождаться сбоями

и будет влиять на прибыль. При некотором

оптимальном уровне оборотного капитала

прибыль становится максимальной.

Дальнейшее повышение величины оборотных

средств приведет к тому, что предприятие

будет иметь в распоряжении временно —

свободные, бездействующие свободные

активы, что повлечет снижение прибыли.

Таким образом, политика управления

оборотными активами должна обеспечить

компромисс.

Это сводится к решению задач:

-

Обеспечение платежеспособности,

предприятия, не имеющие достаточного

уровня оборотных средств может

столкнуться с риском неплатежеспособности. -

Обеспечение приемлемого объема структуры

и рентабельности активов. Различные

уровни текущих активов по разному

воздействуют на прибыль. Например, ДЗ

может обернуться в деньги.

В управлении оборотными активами

различают 2 политику: агрессивную и

консервативную.

Агрессивная

политика: если предприятие не ставит

никаких ограничений в наращивании

текущих активов, у предприятия большие

остатки ДС, ГП, сырья, материалов, высокая

ДЗ. В этом случае удельный вес текущих

активов в общем объеме высок. Период

оборачиваемости длителен. Агрессивная

политика управления оборотными активами

снижает риск потери ликвидности, но не

может обеспечить высокую экономическую

рентабельность. (Политика «жирного

кота»)

Консервативная

политика: у предприятия минимальный

уровень и объемы запасов сырья, материалов,

ГП. Не использует отсрочку платежа, в

целом удельный вес текущих активов в

общей сумме низок. Период оборачиваемости

не продолжительный. Консервативную

политику ведут в 2 случаях: в условиях

достаточной определенности, четкой

организации поставок сырья и материалов,

отлажены отношения с поставщиками, нет

КЗ, деньги не хранятся длительное время;

недостаток собственных оборотных

средств и есть проблемы с привлечением

заемного капитала. Если предприятие

придерживается центристской позиции,

все достаточно, то это политика называется

умеренной.

Каждому из перечисленных типов

соответствует определенный тип политики

финансирования.

Управление денежными средствами.

К основным факторам, которые влияют на

принятие решений по оперативному

управления денежных средств относятся:

-

Наличие принятых приоритетов видов

деятельности. Виды деятельности:

операционная (основная) деятельность

она главная, а инвестиционная и

финансовая деятельность финансируется

после того, как операционная деятельность

обеспечена финансовыми ресурсами. -

Наличие принятых компанией стратегических

целей, требуемых особого вида

финансирования -

Неожиданные изменения во взаимоотношении

с поставщиками и потребителями.

Например, какая-та компании попросила

отсрочку платежа.

Цель правления денежными потоками –

это обеспечить повысить эффективность

управления оборотным капиталом;

управление ликвидностью предприятия.

Эффективное управление потоком денежных

средств подвержено воздействию огромного

количества противоречивых факторов

возможно только в том случаи, если фирме

удается осуществлять учет их влияния

на условиях определенного компромисса.

В том случаи если экономика фирмы не

испытывает недостатка в наличности

деятельность предприятия не делится

на виды.

Исходным понятием алгоритма управления

денежными потоками является цикл

денежного потока или финансовый цикл.

Это повторяющийся интервал времени в

течение которого осуществляется вложение

денежных средств в оборотные активы

продажи активов и получение выручки от

реализации.

Цикл денежного

потока определяется по следующей

формуле: время обращения запасов + время

обращения дебиторской задолженности

+ денежные средства от выручки за n

дней на расчетном счете – время обращения

кредиторской задолженности.

Продолжительность

цикла денежного потока (ЦДП) в днях

оборота рассчитывается по формуле:

ЦДП = ВОЗ + ВОД + ВРС

– ВОК

![]()

где ВОЗ — время

обращения запасов (производственных

запасов, расходов в незавершенном

производстве готовой продукции);

ВОД

— время обращения дебиторской

задолженности;

ВРС — выручка на

расчетном счете за n дней;

ВОК — время

обращения кредиторской задолженности;

Т

— длина периода, по которому рассчитываются

средние показатели (как правило, год,

т.е. Т = 360).

Снижаем на время обращения кредиторской

задолженности.

Если у предприятия есть КЗ, означает.

Что предприятие привлекает для обеспечения

своей деятельности привлекает чужие

деньги. Если предприятие имеет ДЗ,

означает, что предприятие отдает часть

своих денег, которые вложены другим

предприятия на бесплатной основе.

Финансовый цикл = операционный цикл –

время оборачиваемости КЗ

Этапы управления денежным потоком на

основе финансового цикла:

-

Анализ цикла денежного потока за

последние 2-3 периода. -

Анализ отклонений цикла денежного

потока если такой имеется. -

Анализ каждой составляющей цикла

денежного потока -

Выработка механизма оптимизации

каждой составляющее цикла (сокращение

цикла) -

Реструктуризация цикла денежного

потока -

Контроль и поддержание оптимальных

значений каждой составляющей денежного

потока

Сырье материла, ГП, ДЗ

Время обращения сырья 25 дней, ГП 5 дней,

ДЗ 10 дней = 60 дней

КЗ 45 дней. ФЦ = 60 – 45 = 15 дней. Это время

обращения денежных средств.

Информационной основой для управления

является бухгалтерская отчетность.

Вторым инструментом

управления денежными средствами является

прогноз денежного потока (прогноз cash

flow)

Прогноз денежного потока можно

осуществлять двумя методами: прямым и

косвенным.

Прямой метод основывается на исчислении

притока и оттока денежных средств.

Приток – это выручка от реализации,

отток – это выплаты. Форма прогноза

денежного потока на основе прямого

метода: бюджет денежных средств.

Косвенный метод.

Исходным элементом выступает чистая

прибыль предприятия. Она корректируется

с учетом изменения денежных средств по

различным операциям. Данный метод

позволяет объяснить причину расхождения

между прибылью и сокращением или

увеличением за определенный период.

Выручка –

себестоимость – Н, в том числе налог на

прибыль – проценты на кредит – дивиденды

– А

Чистые денежный

поток – это сумма ЧП и амортизации. Он

будет возникать в силу изменения по

отдельным статьям, например, у предприятия

увеличились материалы, значит, будет

корректировка. Основой для расчета

движении денежных средств служит ЧДП.

В ходе производственной деятельности

у предприятия могут быть расходы или

доходы, влияющие на прибыль, но не

затрагивающие величину денежных средств

или наоборот, не влияющие на прибыль,

но влияющие на денежный поток. В процессе

анализа на эти величины проводит

корректировку чистой прибыли, например,

выбытие основных средств и прочих

внеоборотных активов связано с получением

убытка в размере их остаточной стоимости.

Величина денежных средств не меняется,

поэтому недоамортизированная стоимость

должна быть добавлена к величине чистой

прибыли. Не вызывает оттока начисление

амортизации. Далее делается корректировка

прибыли на изменение остатка ДЗ.

Уменьшение остатка ДЗ свидетельствует

о том, что деньги не получены. Чистую

прибыль надо уменьшить. Происходит

корректировка ЧП на изменение остатка

запасов. Увеличение остатка запасов

будет говорить о оттоке денежных средств.

Операции на

пассивных

счетах

имеют обратный механизм. Например, рост

задолженности по кредитам банка

свидетельствуют о

притоке

денежных средств.

В любом случаи

процедуры выполняются в следующей

последовательности: прогнозирование

поступлений по подпериодов, расчет

чистого денежного потока и определение

совокупной потребности в краткосрочном

периоде. На практике большинство

предприятий отслеживают средний период

времени, который требуется покупателям

для того, чтобы оплатить счета исходя

из этого рассчитывают какая часть

выручки за реализованную продукцию

поступить в этом, а какая в следующем

периоде. Далее с помощью балансового

метода цепным способом рассчитывают

денежные поступления и изменения ДЗ.

Базовое балансовое уравнение имеет

вид: ДЗ на начало периода + В от реализации

= ДЗ на конец периода + денежные поступления

Денежные поступления = ДЗ на начало

периода – ДЗ на конец + В

Управление остатком денежных средств

на расчетном счете

Размер ден.ср, которыми должна

располагаться компания:

-

компенсационным остатком который

устанавливается обслуживающим

банком. -

Денежным остатком, который необходим,

для удовлетворения потребностей.

Остатоком наличности при непредвиденных

ситуациях

В западной практике наиболее распространение

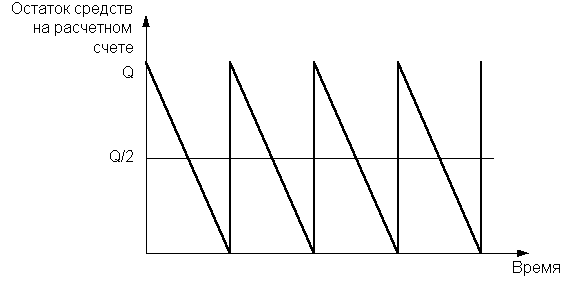

получили модель Баумола. Эта модель

предполагает, что предприятие начинает

работать имея максимальный и целесообразный

для него уровень денежных средств. Далее

предприятие использует денежные средства

для погашения обязательств по текущим

платежам. Поступающие от выручки

продукции денежные средства переводятся

сразу на депозит. Как только остаток

денежных средств на расчетном счете

достигнет критического уровня денежные

средства с депозита переводятся на

расчетный счет, который пополняется до

установленного максимума.

Сумма поплнения вычисляется по формуле:

Сумма пополнения

(Q) вычисляется по формуле:

![]() ,

,

где V — прогнозируемая

потребность в денежных средствах в

период (год, квартал, месяц);

C — расходы

по конвертации денежных средств в ценные

бумаги;

r — приемлемый и возможный для

предприятия процентный доход по

краткосрочным финансовым вложениям,

например, в государственные ценные

бумаги.

Таким образом,

средний запас денежных средств составляет

Q/2, а общее количество сделок по конвертации

ценных бумаг в денежные средства (К)

равно:

![]() .

.

Модель Миллера – Орра.

Суть модели в том, что компания

устанавливает верхний и нижние пределы

остатка денежных средств и точку

возврата. Если запас денежных средств

переходит верхний уровень, то часть

денег изымается и размещаются в ценные

бумаги. Если запас дс достигает нижнего

уровня, то продает свои ценные бумаги

и постоянно остаток своих денежных

средств на расчетном счете.

Этапы реализации модели Миллера – Орра.

-

Устанавливается минимальная величина

дс, которую целесообразно постоянно

иметь на расчетном счете -

По статистическим данным

Управление дебиторской задолженностью.

Уровень дебиторской

задолженности определяется многими

факторами:

1) вид продукции

2) емкость рынка

3) степень насыщенности

рынка данной продукцией, конкуренция

на рынке

4) принятая на

предприятии система расчетов и др.

В

условиях нестабильной экономики

преобладающей формой расчета становится

предоплата. Управление дебиторской

задолженностью предполагает прежде

всего контроль за оборачиваемостью

средств в расчетах. Снижение оборачиваемости

ДЗ рассматривается как положительная

тенденция. Это будет означать об

освобождении капитала, вложенного в

оборотный капитал. Время обращения

дебиторской задолженностью определяется

по формуле:

![]()

где ВОД — время

обращения дебиторской задолженности;

Т

— длина периода, по которому рассчитываются

средние показатели (как правило, год,

т.е. Т = 360).

Кредитная политика предприятия.

Она включает следующее:

-

принятие

решений по выбору надежного заемщика; -

определение

объема товара, реализуемого на условиях

коммерческого кредита; -

определение

срока, на который предоставляется

отсрочка платежа; -

определение

размера скидки при условии оплаты

товара раньше договорного срока

(спонтанное финансирование). -

принятие

решений по выбору надежного заемщика; -

определение

объема товара, реализуемого на условиях

коммерческого кредита; -

определение

срока, на который предоставляется

отсрочка платежа; -

определение

размера скидки при условии оплаты

товара раньше договорного срока

(спонтанное финансирование). -

принятие

решений по выбору надежного заемщика; -

определение

объема товара, реализуемого на условиях

коммерческого кредита; -

определение

срока, на который предоставляется

отсрочка платежа; -

определение

размера скидки при условии оплаты

товара раньше договорного срока

(спонтанное финансирование).

конкурентной борьбы

при привлечении клиентов.

Кредитная

политика предприятия включает в себя:

-

принятие

решений по выбору надежного заемщика; -

определение

объема товара, реализуемого на условиях

коммерческого кредита; -

определение

срока, на который предоставляется

отсрочка платежа; -

определение

размера скидки при условии оплаты

товара раньше договорного срока

(спонтанное финансирование). -

принятие решений по выбору надежного

заемщика -

определение объема товара, реализуемого

на условиях коммерческого кредита -

определение срока на который

предоставляется отсрочка платежа -

определение размера скидки при условии

оплаты товара раньше договорного срока

Отбор клиентов, с

которыми можно работать на условиях

коммерческого кредита осуществляется

с помощью неформальных критериев:

соблюдение платежной дисциплины в

прошлом, прогнозные финансовые возможности

покупателя по оплате запрашиваемого

им объема товаров, уровень текущей

платежеспособности, уровень финансовой

устойчивости, экономические и финансовые

условия предприятия-продавца

(затоваренность, степень нуждаемости

в денежной наличности и т.п.).

В условиях инфляции

потери поставщика, который не предоставляет

скидок, не стимулирует покупателей

сокращать сроки оплаты за полученную

продукцию, могут быть более значительными,

чем потери поставщиков, которые используют

систему скидок

Предоставление

скидок с цены товара оправдано в следующих

случаях:

-

Снижение

цены приводит к расширению продаж, а

структура затрат такова, что это

отражается на увеличении общей прибыли

от реализации данной продукции. Другими

словами, товар высокоэластичен и имеет

достаточно высокую долю постоянных

затрат. -

Система

скидок интенсифицирует приток денежных

средств в условиях дефицита на

предприятии. При этом возможно

краткосрочное критическое снижение

цен вплоть до отрицательного финансового

результата от проведения конкретных

сделок. -

Система

скидок за ускорение оплаты более

эффективна, чем система штрафных санкций

за просроченную оплату. В условиях

инфляции спонтанное финансирование

ведет к уменьшению текущей стоимости

реализованной продукции, поэтому

следует точно оценить возможность

предоставления скидки при досрочной

оплате.

-

система скидок

приводит к расширению продаж, а структура

затрат такова, что это отражается на

увеличении общей прибыли от реализации.

В этом случаи срабатывает эффект

операционного рычага (при увеличении

объема продукции еще больше увеличивается

прибыль) -

система скидок увеличивает приток

денежных средств на предприятие. При

этом возможно краткосрочное критического

снижения цен вплодь до отрицательного

финансового результата -

само предприятие продавец чаще всего

имеет задолженность перед кредиторами,

которую нужно гасить. В условиях дефицита

наличности предприятию порой выгоднее

продавать продукцию со скидкой нежели

платить штрафные санкции за просроченную

оплату или брать кредит карты для того,

чтобы погасить задолженность. Предприятие

– поставщик может предоставлять разные

скидки в зависимости от срока, объема,

уровня инфляции и т.д. данная информация

должна быть доступна покупателям.

Гибкая система скидок выступает мощным

инструментом в конкурентной борьбе за

покупателя.

Контроль за ДЗ вклячает: ранжироние ДЗ

по срокам ее возникновения (0-31 дн, 31-60,

91-120, свыше 120). Наиболее эффективным с

целью погашение задолженности является

направление писем, персональные визиты,

продажа задолженности факторинговым

организациям. В зависимости от размера

ДЗ количество расчетных документов и

дебиторов, анализ ее уровня проводят

как сплошным так и выборочным методом.

Общая схема контроля и анализа:

Этап

1.

Задается критический уровень дебиторской

задолженности; все расчетные документы,

относящиеся к задолженности, превышающей

критический уровень, подвергаются

проверке в обязательном порядке.

Этап

2.

Из оставшихся расчетных документов

делается контрольная выборка. Для этого

применяются различные способы. Одним

из самых простейших является n-процентный

тест (так, при n = 10% проверяют каждый

десятый документ, отбираемый по

какому-либо признаку, например, по

времени возникновения обязательства).

Этап

3.

Проверяется реальность сумм дебиторской

задолженности в отобранных расчетных

документах. В частности, могут направляться

письма контрагентам с просьбой подтвердить

реальность проставленной в документе

или проходящей в учете суммы.

Этап

4.

Оценивается существенность выявленных

ошибок. Решение о существенности

отклонений между учетной и подтвержденной

в результате контрольной проверки

суммами принимает аналитик (управляющий,

бухгалтер, аудитор) по своему усмотрению.

Отклонение, не превышающее 5%-ного уровня,

как правило, признается несущественным.

После обобщения результатов анализа

они распространяются на всю совокупность

дебиторской задолженности и в виде

выводов приводятся в соответствующем

разделе отчета.

Дебиторскую

задолженность рассматривают как

средства, временно отвлеченные из

оборота. В соответствии с финансовыми

пропорциями в балансе дебиторская

задолженность должна покрываться за

счет коммерческого

кредита (это

есть отсрочка платежа, кредиторская

задолженность поставщикам), в первую

очередь, и краткосрочных кредитов и

займов.

Поэтому в своей

работе финансовый менеджер должен,

ориентируясь на такую установку: ДЗ не

должна быть выше КЗ поставщика. Если

такого соответствия добиться не удается,

то следовательно предприятию приходится

брать на покрытие оборотных средств

краткосрочные займы, кредиты, что

обходится намного дороже.

При

недостатке наличности в обороте

предприятие может прибегнуть к факторингу.

Факторинг

— это прямая продажа

дебиторской задолженности банку или

финансовой компании.

Покупатель берет на себя все кредитные

риски и риски по востребованию денежных

средств. Факторинговая организация

обычно выплачивает часть суммы дебиторской

задолженности (до 80%), придерживая

оставшуюся часть на покрытие риска

неоплаты. После поступлений платежа

блокированная сумма возвращается за

вычетом процентов и комиссионных.

Факторинг имеет

преимущество:

-

быстрое предоставление

ДС -

освобождение от

функции оценки платежеспособности

дебиторов -

улучшение структуры

баланса

недостатки:

-

более высокие цены по сравнению с

кретитом -

усложнение взаимоотношений с покупателями

в результате смена держателя ДЗ

кроме факторинга предприятие может

использовать передачу прав на ДЗ

В соответствии

с таким договором права собственности

на ДЗ не передается. Кредитор выдает

денежную ссуду от 50 до 85% номинальной

суммы ДЗ. Предприятие заложившая ДЗ

несет расходы по оплате услуг, платит

проценты по ссуде, несет проценты по

долгам и продолжает получать денежные

платежи от покупателя.

Управление КЗ на основе клиентского

срокинга.

Данный метод используется при наличии

большого клиента.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Когда масштабы бизнеса и его существование в режиме «выживания» требуют исключительно режима «ручного» управления, предприниматели не задумываются о пользе формализации структуры и типа управления оборотного капитала.

А между тем именно правильное понимание структуры и соотношений показателей оборотного капитала позволяет смоделировать варианты последствий возможных решений, увидеть причинно-следственные связи финансового и экономического управления, а через модель в виде показателей оборотного капитала позволяет вести мониторинги структуры оборотного капитала, своевременно выявлять, реагировать и управлять финансовыми рисками.

Начнем с теории.

Понятие и структура оборотных активов

Как известно, оборотные активы — это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

Оборотные активы являются одной из двух групп активов организации (вторая — внеоборотные активы). Еще их называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, в состав оборотных активов входят:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие активы, удовлетворяющие признакам оборотных активов.