Трудовым законодательством не урегулирован случай повышения квалификации с частичным отрывом от производства, только с отрывом от производства либо без отрыва. При направлении работодателем работника на повышение квалификации с отрывом от работы за работником сохраняются место работы (должность) и средняя заработная плата по основному месту работы. При обучении работника без отрыва от производства и с частичным отрывом от производства (что имеет место в рассматриваемой в вопросе ситуации) указанных гарантий не предоставляется.

Вместе с тем, считаем, что на время частичного отрыва от производства за работником должна сохраняться гарантия в части заработка не менее установленной законодательством для случая повышения квалификации с отрывом от производства.

В табеле можно указать код ПК (07), если работодатель пользуется унифицированной формой табеля. Оформление приказа в случае повышения квалификации работника не регулируется трудовым законодательством и определяется работодателем самостоятельно.

Правовое обоснование:

Статья 196 Трудового кодекса РФ устанавливает, что необходимость подготовки работников (профессиональное образование и профессиональное обучение) и дополнительного профессионального образования, а также направления работников на прохождение независимой оценки квалификации для собственных нужд определяет работодатель.

Подготовка работников и дополнительное профессиональное образование работников, направление работников (с их письменного согласия) на прохождение независимой оценки квалификации осуществляются работодателем на условиях и в порядке, которые определяются коллективным договором, соглашениями, трудовым договором.

Работникам, проходящим подготовку, работодатель должен создавать необходимые условия для совмещения работы с получением образования, предоставлять гарантии, установленные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

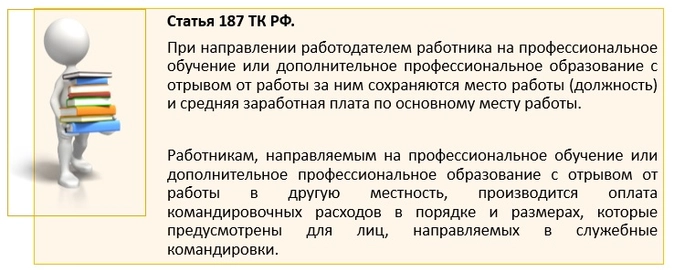

Согласно ст. 187 ТК РФ при направлении работодателем работника на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы за ним сохраняются место работы (должность) и средняя заработная плата по основному месту работы. Работникам, направляемым на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы в другую местность, производится оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки.

Кто может учиться за счет работодателя, как отразить обучение работника в табеле и как учесть расходы

Дополнительное профессиональное образование — это право сотрудника

Работник любой организации имеет право на подготовку и дополнительное профессиональное образование (ст. 197 ТК РФ). Такие программы:

- позволяют профессионально развиваться;

- приближают квалификацию работника к меняющимся условиям профессиональной деятельности;

- помогают приобрести новые знания, соответствующие современным требованиям законодательства.

Обучать работников — это обязанность работодателя

Работодатель обязан обучать работников определенных видов деятельности.

Обязанность проводить обучение по программам дополнительного профессионального образования означает, что оплачивает курсы повышения квалификации или профессиональной переподготовки работодатель.

Необходимость направлять работников на такие курсы закреплена федеральными законами и нормативными правовыми актами:

- Статья 9 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» устанавливает принцип профессионализма заказчика. Это означает, что в сфере закупок должны работать квалифицированные специалисты, обладающие актуальными теоретическими знаниями и навыками в сфере закупок.

Требования к образованию и обучению работников контрактной службы, контрактного управляющего определены профессиональными стандартами:

- «Специалист в сфере закупок», «Эксперт в сфере закупок», утв. Приказами Минтруда России от 10.09.2015 № 625н, № 626н.

Работники контрактной службы, контрактный управляющий, имея и высшее образование, и среднее профессиональное образование, должны обучаться по программам повышения квалификации или программам профессиональной переподготовки в сфере закупок. Повышать квалификацию специалистам по закупкам нужно не реже чем раз в три года (Письмо Минэкономразвития России № 5594-ЕЕ/Д28и, Минобрнауки России № АК-553/06 от 12.03.2015).

- Профстандарт «Бухгалтер» (утв. Приказом Минтруда России от 21.02.2019 № 103н) предусматривает, что:

- главный бухгалтер должен проходить курсы по программам повышения квалификации в объеме не менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год;

- бухгалтер и главный бухгалтер, имеющие непрофильное образование, должны пройти программы профессиональной переподготовки.

Профессиональные стандарты в части требований к квалификации, необходимой работнику для выполнения определенной трудовой функции, применяют государственные и муниципальные учреждения, унитарные предприятия, государственные внебюджетные фондыи, государственные корпорации, компании и хозяйственные общества (Постановление Правительства РФ от 27.06.2016 № 584).

- Статья 225 Трудового кодекса «Обучение в области охраны труда» закрепляет, что все работники и руководители организаций обязаны проходить обучение по охране труда.

В обучающих организациях знания по охране труда должны получать:

- руководители организаций;

- заместители руководителя, курирующие вопросы охраны труда;

- заместители главных инженеров по охране труда;

- специалисты, осуществляющие организацию, руководство и проведение работ на рабочих местах и технический надзор за проведением работ;

- специалисты служб охраны труда, работники, на которых возложены обязанности организации работы по охране труда, члены комиссий по проверке знаний требований охраны труда.

Это требование уточнено Постановлением Минтруда России, Минобразования России от 13.01.2003 № 1/29.

Рекомендуем статью «Главные вопросы про обучение по охране труда. Отвечают эксперты» — узнаете, зачем проходить обучение по охране труда, кто и где должен обучиться от организации, есть ли штрафы и кого сделать ответственным за охрану труда.

Как направить работника на курсы повышения квалификации

Именно работодатель определяет необходимость дополнительного профессионального образования работника. Это связано с оплатой курсов повышения квалификации и профессиональной подготовки.

Трудовым законодательством и нормативными правовыми актами не предусмотрена возможность компенсации, если работник только по своей инициативе, без согласования с работодателем прошел обучение.

Направляя работников на курсы повышения квалификации, работодателю нужно:

- Издать приказ о направлении сотрудника на обучение.

- Заключить договор с обучающей организацией.

Важно: обучающая организация должна иметь лицензию на осуществление образовательной деятельности.

Обучение на курсах повышения квалификации и профессиональной подготовки может проходить без отрыва или с отрывом от работы.

Вариант 1: обучение с отрывом от работы

Если работодатель направляет работника на дополнительное профессиональное обучение с отрывом от работы, за ним сохраняются место работы, должность и средняя заработная плата по основному месту работы (ст. 187 ТК РФ). Работники при обучении в другом городе получают возмещение командировочных расходов (ст. 168 ТК РФ):

- на проезд;

- на наем жилого помещения;

- дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточных);

- иных расходов, произведенных работником с разрешения или ведома работодателя.

Вариант 2: обучение без отрыва от работы

В этом случае подойдут онлайн-курсы повышения квалификации и профессиональной подготовки. Это современный способ оказания образовательных услуг, который экономит и время работника, и деньги работодателя. Получать актуальные знания, обучаясь онлайн, можно и на рабочем месте, и в любое удобное время.

Как отразить повышение квалификации в табеле

Период прохождения курсов с отрывом от производства надо обозначить в табеле учета использования рабочего времени ф. 0504421.

В Приказе от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета» нет буквенного кода, обозначающего обучение на курсах повышения квалификации. Но учреждение вправе ввести дополнительный код к применяемым условным обозначениям и закрепить его в учетной политике:

- например, буквенным кодом ПК можно обозначать в табеле отсутствие работника, обучающегося на курсах.

Может ли работник отказаться от повышения квалификации?

В принципе может, но если результаты аттестации, которую проводит работодатель, покажут, что квалификация работника недостаточна, трудовой договор может быть расторгнут по инициативе работодателя (п. 3 ч. 1 ст. 81 ТК РФ).

Прекращение работником учебы на курсах без уважительной причины можно расценить как прогул.

Условие об авансировании в договоре с обучающей организацией

Учреждения могут заключать договоры, предусматривающие авансовые платежи. Требования к размерам авансовых платежей установлены в пп. 18–19 «Положения о мерах по обеспечению исполнения федерального бюджета», утв. Постановлением Правительства Российской Федерации от 09.12.2017 № 1496.

- Получатели средств федерального бюджета при заключении договоров (государственных контрактов) об обучении на курсах повышения квалификации, о прохождении профессиональной переподготовки могут предусматривать авансовый платеж до 100% суммы договора.

- Казенные учреждения субъектов РФ и муниципальные учреждения при заключении контрактов об оказании услуг, предусматривающих авансовые платежи, должны соблюдать требования нормативно-правовых актов субъектов РФ и муниципальных правовых актов.

- Автономные и бюджетные учреждения соблюдают условия авансирования, установленные для получателей бюджетных средств.

Если на уровне субъектов РФ или муниципалитетов не установлено ограничение на размер авансовых платежей, то можно применять п. 18 Постановления Правительства Российской Федерации № 1496. Такие разъяснения содержатся в Письме Минфина России от 19.02.2020 № 09-07-10/11597. Поэтому в договоре с обучающей организацией может быть пункт об авансировании, на который нужно ссылаться при оплате образовательной услуги.

Учет расходов на повышение квалификации работников

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

Обучение сотрудника нужно оплачивать по КВР 244 «Прочая закупка товаров, работ и услуг».

В бухучете и отчетности расходы на повышение квалификации отражаются по подстатье КОСГУ 226 «Прочие работы, услуги» (п. 48.2.4.4 Порядка № 85н и п. 10.2.6 Порядка № 209н).

В бухгалтерском учете расходы по обучению сотрудников на курсах повышения квалификации оформляются проводками:

- Перечислен аванс за обучение сотрудника:

Дт 0 206 26 56X Кт 0 201 11 610

- Отражены расходы на обучение сотрудника:

Дт 0 109 X0 226 Кт 0 302 26 73X

Дт 0 401 20 226 Кт 0 302 26 73X

- Зачтен аванс:

Дт 0 302 26 83X Кт 0 206 26 66X

К договору об обучении для подтверждения факта оказания услуг между образовательной организацией и учреждением должен быть составлен и подписан акт:

- форма акта об оказании услуг может быть любой, законодательством она не установлена;

- акт должен содержать обязательные для первичных учетных документов реквизиты, а также дату и номер договора оказания образовательных услуг.

Сроки подписания акта устанавливаются в договоре. В дополнение к этим документам можно приложить копию документа об образовании, который получает сотрудник по окончании курсов:

- Удостоверение о повышении квалификации.

- Диплом о профессиональной переподготовке.

Многие компании с целью повышения эффективности работы персонала направляют сотрудников на курсы повышения квалификации. Экономические перемены и развитие бизнеса просто обязывают к получению новых знаний, практик, навыков. В то же время у бухгалтеров, занимающихся расчетом заработной платы, невольно возникают сложности с отражением в программах 1С оплаты сотрудникам в период их пребывания на курсах повышения квалификации. Каким кодом отмечается данный факт в табеле учета рабочего времени? Входит ли этот период в стаж сотрудника? Эти и некоторые другие вопросы мы разберем в данной публикации.

Статья 187 ТК РФ предусматривает оплату по среднему заработку периода пребывания сотрудниках на обучении и курсах повышения квалификации.

Постановлением Госкомстата РФ от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» установлены условные обозначения периода повышения квалификации для отражения в табеле учета рабочего времени:

- повышение квалификации с отрывом от работы (в той же местности) — ПК — 07;

- повышение квалификации с отрывом от работы в другой местности — ПМ — 08.

Постановлением Правления ПФ РФ от 06.12.2018 № 507п (ред. от 02.09.2020) «Об утверждении формы „Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)“…» установлен код при направлении на повышение квалификации с отрывом от производства (ст. 187 ТК РФ) — КВАЛИФ.

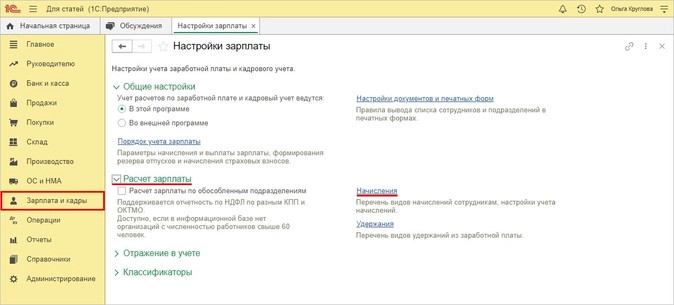

Рассмотрим на примере порядок отражения повышения квалификации сотрудника в двух самых популярных программах: 1С: Бухгалтерии предприятия и 1С: Зарплате и управлении персоналом.

Начисление оплаты в период повышения квалификации сотрудника в 1С: ЗУП ред. 3.1

Начнем, как обычно, с примера: сотрудник ООО «Карамелька» Мармеладова А.С. направлена на курсы повышения квалификации по программе обучения кондитерскому делу — «Кондитер-эксперт». Курсы повышения квалификации проходят в течении 8 рабочих дней с 02.06.2021 по 11.06.2021 года в Москве (другой регион).

Отразим отсутствие Мармеладовой А.С. и начислим заработную плату с учетом ее пребывания на курсах.

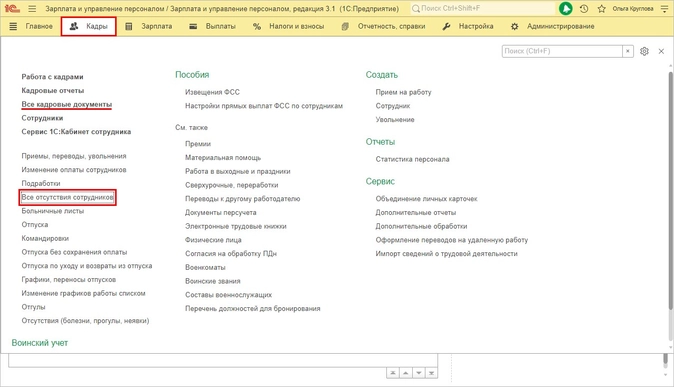

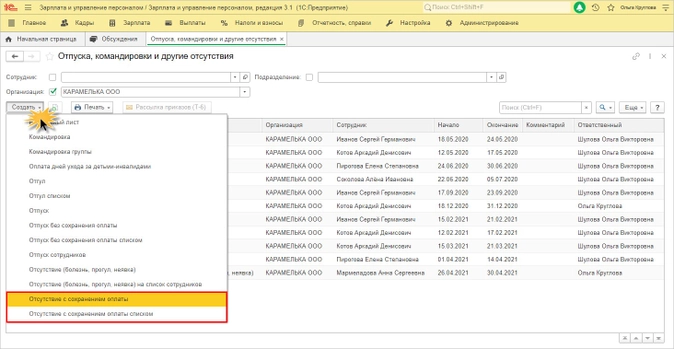

В программе 1С: Зарплата и управление персоналом обучение и повышение квалификации сотрудников оформляется документом «Отсутствие с сохранением зарплаты».

Вводится документ в разделе «Кадры» — «Все отсутствия сотрудников» или «Все кадровые документы».

Предусмотрен ввод документа как по одному сотруднику, так и списком:

- «Отсутствие с сохранением оплаты»;

- «Отсутствие с сохранением оплаты списком».

Отразим наш пример в программе 1С: ЗУП.

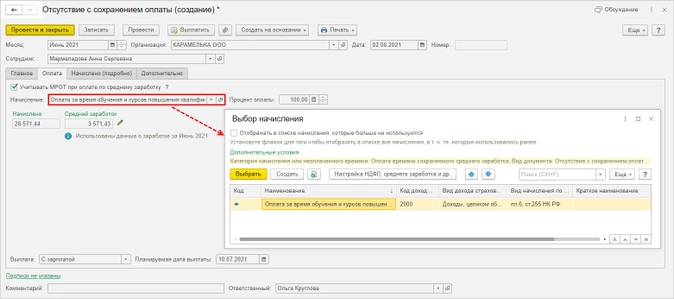

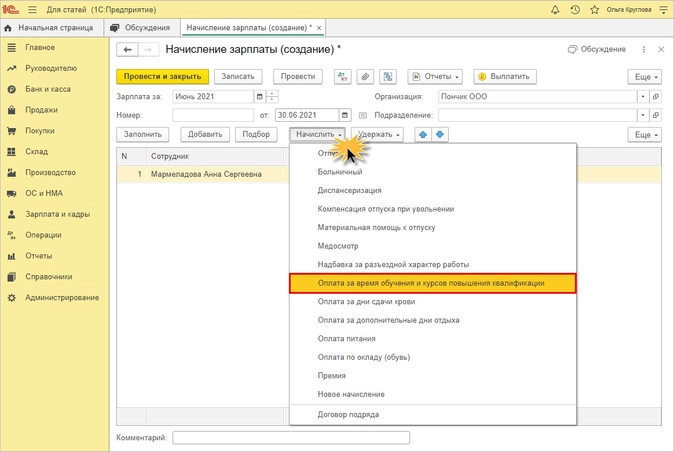

Предварительно настроим новый вид начисления.

Шаг 1. Откройте пункт программы «Настройка» — «Начисления»

Шаг 2. Нажмите «Создать»

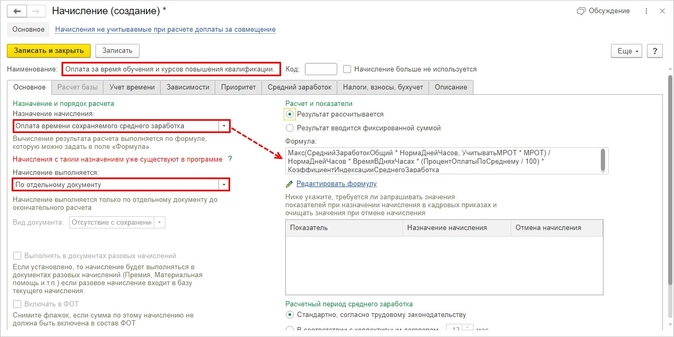

Шаг 3. Заполните наименование нового вида начисления

Например — «Оплата за время обучения и курсов повышения квалификации».

Вид начисления — «Оплата времени сохраняемого среднего заработка». Настройка предполагает предопределенную формулу расчета.

Начисление выполняется по отдельному документу.

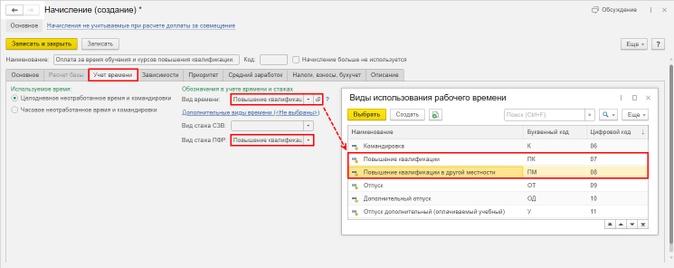

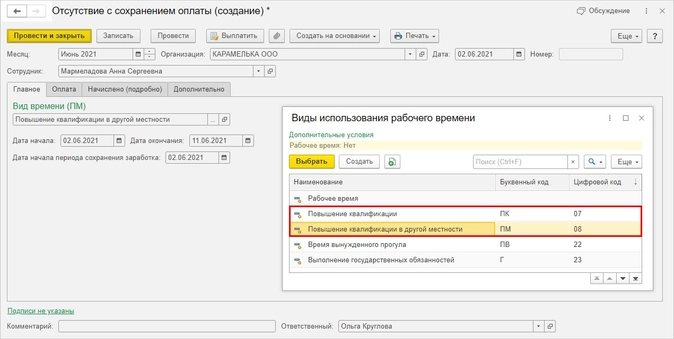

Шаг 4. На закладке «Учет времени» укажите вид времени по классификатору.

Так как классификатор предусматривает два вида отсутствия по причине «Повышение квалификации», с кодом ПК и кодом ПМ, то при необходимости пользователь вводит два разных вида начисления.

В поле вид стажа для ПФР задайте — «Повышение квалификации».

Шаг 5. Сохраните настройку — «Записать и закрыть»

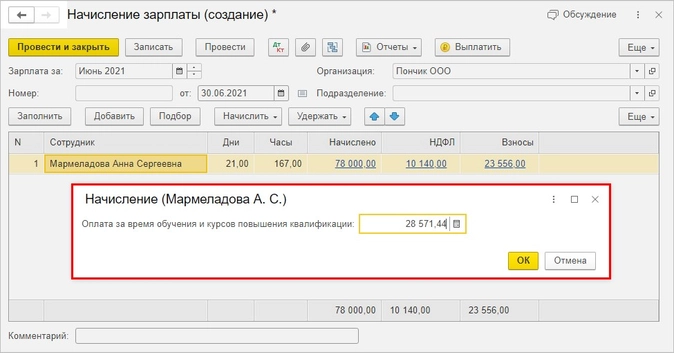

Введем документ, подтверждающий нахождение сотрудника Мармеладовой А.С. на курсах повышения квалификации в период со 2 по 11 июня 2021 года в г. Москва.

Шаг 6. Перейдите в раздел «Кадры» — «Все отсутствия сотрудников» и введите новый документ, нажав кнопку «Создать»

Выберите строку «Отсутствие с сохранением оплаты».

Подберите из справочника сотрудника Мармеладову А.С., заполните дату начала и окончания курсов повышения квалификации — со 02.06.2021 по 11.06.2021 года.

Укажите вид времени по классификатору рабочего времени.

По условию нашего примера это «Повышение квалификации в другой местности»:

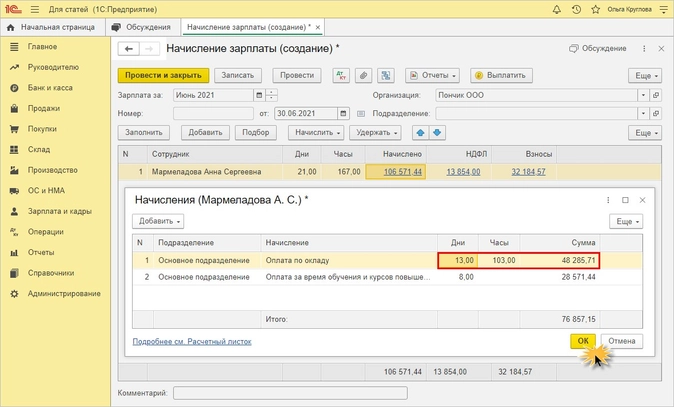

Шаг 7. Перейдите на закладку «Оплата». При подборе начисления в списке отразится созданное начисление

Из расчета среднего заработка ниже отразится начисленная сотруднику сумма за указанный в документе период.

Мармеладовой А.С. за период со 02.06.2021 по 11.06.2021 года начислено 28571,44 руб., исходя из ее среднего заработка в размере 3573, 43 руб. за каждый день нахождения на обучении

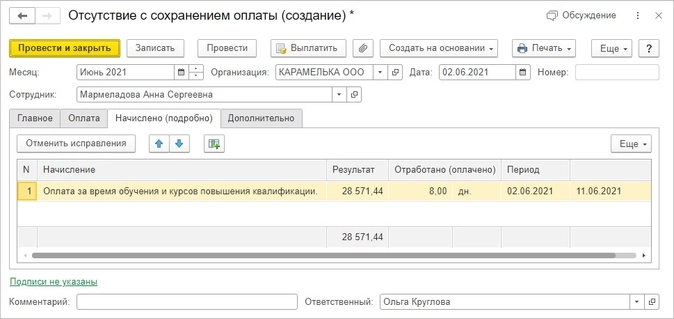

Для просмотра порядка расчета переключитесь на закладку «Начислено (подробно)».

По нажатию кнопки «Печать» доступны печатные формы:

- «Приказ об оплате по среднему заработку»;

- «Расчет среднего заработка»;

- «Подробный расчет начислений».

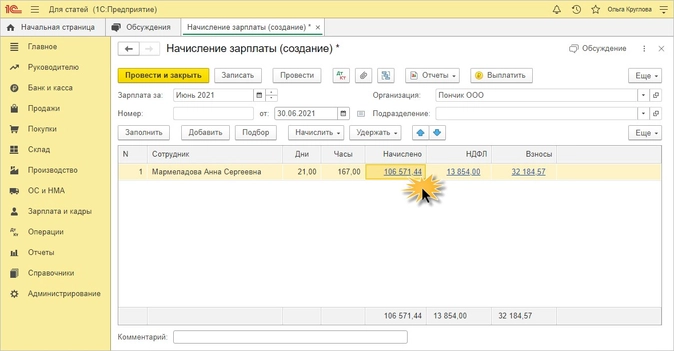

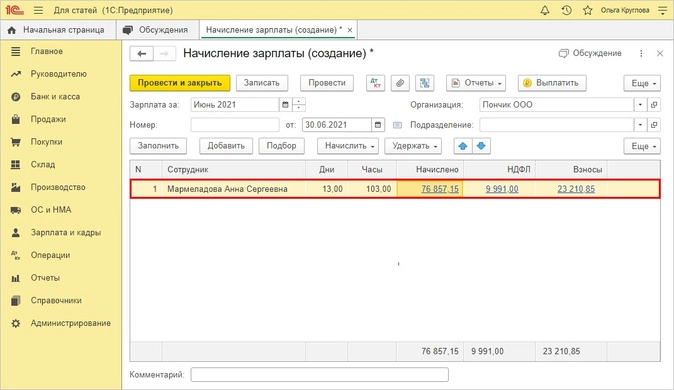

Расчет НДФЛ и страховых взносов при указанном в примере способе выплаты «вместе с зарплатой» производится в документе «Начисление зарплаты и взносов».

Шаг 8. Нажмите «Провести и закрыть»

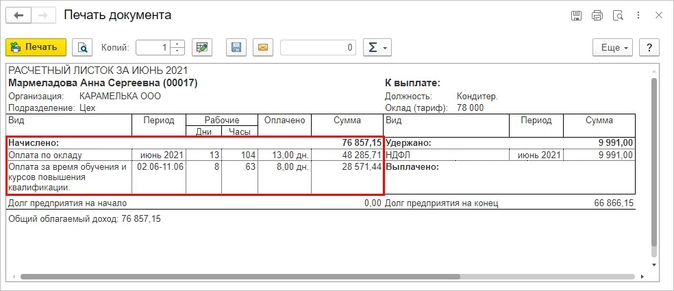

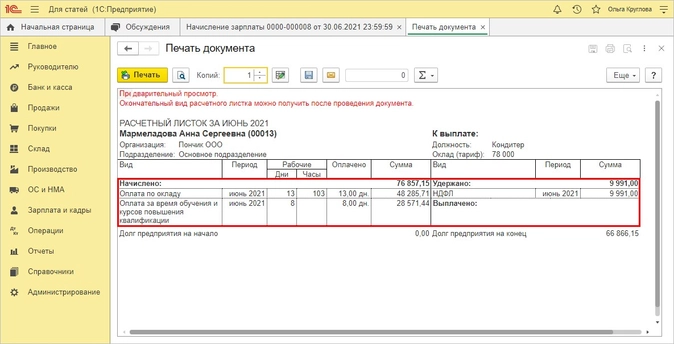

В расчетном листке сотрудника начисление выделяется отдельной строкой.

Посмотрим, как отразилось данное начисление в «Табеле учета рабочего времени».

Шаг 9. Перейдите в раздел «Зарплата» — «Отчеты по зарплате»

Выберите «Табель учета рабочего времени (Т-13)» в разделе «Учет времени».

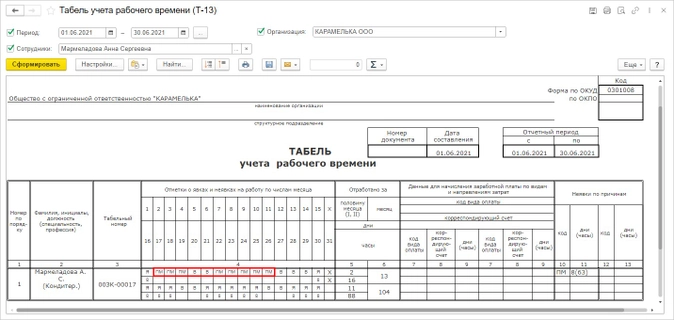

Шаг 10. Выберите сотрудника Мармеладову А. С., задайте период отчета и нажмите «Сформировать»

Дни пребывания Мармеладовой А.С. на курсах повышения квалификации в табеле отмечены кодом «ПМ». По условия нашего примера сотрудник ООО «Карамелька» как раз ездил на курсы повышения квалификации в другую местность.

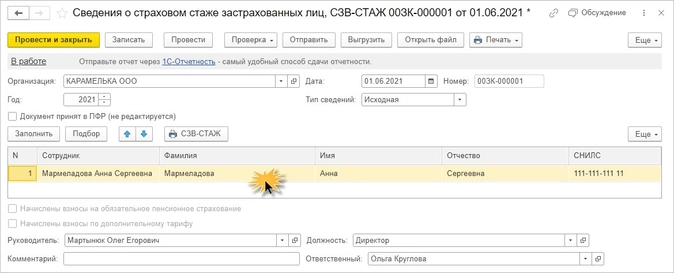

Посмотрим, для примера, как отразились данные о стаже сотрудника Мармеладовой А.С. в сведениях для ПФР.

Шаг 11. Сформируйте отчет «СЗВ-СТАЖ» в разделе «Отчетность, справки» — «1С-Отчетность».

Заполнив шапку документа и подобрав сотрудника, щелкните дважды по отобразившемуся работнику.

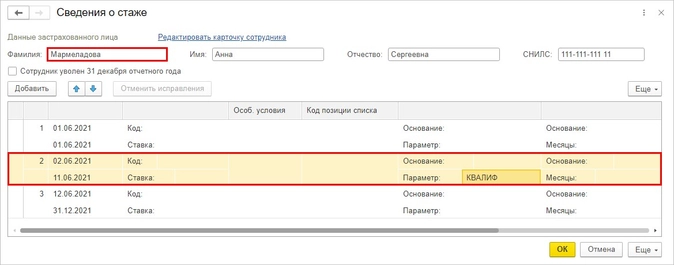

В таблице выделены даты нахождения кондитера Мармеладовой А.С. на курсах повышения квалификации. Этот период выделен с отметкой КВАЛИФ.

Мы рассмотрели порядок отражения оплаты за период нахождения сотрудника на обучении и курсах повышения квалификации в программе 1С: Зарплата и управление персоналом.

Пришла очередь посмотреть, как аналогичные операции отражаются в программе 1С: Бухгалтерия предприятия ред. 3.1.

Начисление оплаты в период повышения квалификации сотрудника в 1С: Бухгалтерии предприятия ред. 3.0.

Касаемо этой конфигурации, то расчет и начисление такой оплаты не автоматизирован.

Пользователь может создать новый вид начисления в справочнике для выделения его из общей зарплаты сотрудника и вручную внести данные расчета. Разберем как же это сделать.

Шаг 1. Перейдите в раздел «Зарплата и кадры» — «Настройки зарплаты»

Развернув подраздел «Расчет зарплаты», откройте гиперссылку «Начисления».

В этом справочнике пользователь имеет возможность создавать новые виды начислений, выделяя их тем самым в зарплате сотрудников.

Шаг 2. Нажав «Создать», введите новый вид начисления — «Оплата за время обучения и курсов повышения квалификации»

Код установите произвольно, главное условие тут — уникальность.

Все параметры оставьте по умолчанию — они установлены верно:

- облагается НДФЛ — код 2000;

- для страховых взносов — Доходы, целиком облагаемые страховыми взносами;

- учитывается в расходах на оплату труда.

Приведем пример: в июне месяце 21 рабочий день. Из них 8 дней сотрудник Мармеладова А.В. пребывала на курсах повышения квалификации в г. Москва. На производстве она отработала 13 рабочих дней, за которые бухгалтерией начислено 48285,71 руб. За дни нахождения Мармеладовой на обучении ей начислено 28251, 44 руб. (8 дней * 3573, 43 руб.). В примере программы 1С: Бухгалтерия предприятия сотрудник Мармеладова А.В. работает кондитером в ООО «Пончик».

Шаг 3. Введите документ начисления зарплаты в разделе «Зарплата и кадры» — «Все начисления»

Укажите месяц начисления и подберите сотрудника, которому необходимо выполнить начисление по кнопке «Подбор». Либо нажмите кнопку «Заполнить» для формирования начисления в целом по организации.

Выделив нужного сотрудника, воспользовавшись кнопкой «Начислить», выберите нужный вид начисления, созданный ранее — «Оплата за время обучения и курсов повышения квалификации»

Шаг 4. В открывшемся окне укажите сумму, начисленную за дни нахождения сотрудника на курсах. В нашем примере — 28251,44 руб.

Нажмите «Ок». Программа добавит указанную сумму к сумме автоматически начисленной зарплаты по данным кадровых документов.

Для редактирования суммы начисления нажмите на гиперссылку с начисленной суммой.

Отредактируйте данные начисления.

При изменении количества отработанных дней, программа сама пересчитает зарплату сотрудника.

По данным расчета кондитеру Мармеладовой А.В. в июне начислена за 13 отработанных дней сумма 48285,71 руб. и за дни нахождения на курсах повышения квалификации 28571, 44 руб.

Нажмите «Ок» и сумма исправлений зафиксируется в таблице начисления зарплаты.

Сформируйте расчетный листок.

В разделе начислений сотруднице ООО «Пончик» выделена строка с начислением за время нахождения на курсах повышения квалификации за 8 дней (сумма 28571, 44).

Как видите, и в программе 1С: Бухгалтерия предприятия можно реализовать ввод любых начислений, нужных пользователю.

Но более гибкие настройки и возможность автоматического расчета начислений, отражение данных начислений в отчетности предусмотрены лишь в конфигурации 1С: Зарплата и управление персоналом, ред. 3.0.

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

Вопрос

Как оплатить время работникам, направленным на обучение (повышение квалификации), если занятия длятся не полный рабочий день, а с 9.00 до 14.00? Во второй половине дня работники выходят на рабочее место.

Ответ

В случае направления работника на обучение (повышение квалификации) с частичным отрывом от работы, необходимо издать приказ о направлении на обучение с частичным отрывом от работы и заключить с работником соглашение к трудовому договору о переводе на неполное рабочее время (на период обучения).

За часы обучения (повышения квалификации) сохраняется средний заработок, а за часы работы – начисляется заработная плата, при этом обучение и часы фактической работы необходимо отразить в табеле.

Обоснование

Согласно ст. 196 ТК РФ необходимость подготовки работников (профессиональное образование и профессиональное обучение) и дополнительного профессионального образования для собственных нужд определяет работодатель.

В случаях, предусмотренных федеральными законами, иными нормативными правовыми актами Российской Федерации, работодатель обязан проводить профессиональное обучение или дополнительное профессиональное образование работников, если это является условием выполнения работниками определенных видов деятельности.

При этом перечень документов, которые необходимы для оформления работодателем периода профессионального обучения работника, в настоящее время законодательством не установлен.

Таким образом, работодатель может на локальном уровне закрепить порядок документооборота для направления работника на профессиональное обучение, в том числе указать в качестве одного из таких документов приказ о направлении работника на профессиональное обучение.

Рекомендуем вам издать такой приказ о направлении работника на обучение с частичным отрывом от работы.

В случае, когда работник повышает квалификацию без отрыва от работы или с частичным отрывом от работы, оплата труда производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ. В дни, когда работник частично обучался, а частично работал, средний заработок сохраняется только за часы, пропущенные в связи с обучением, а за часы фактической работы начисляется заработная плата.

Вместе с тем, если работник направляется на курсы с частичным отрывом от работы и данный факт отражен в приказе, работник должен явиться на работу в назначенное время. В этом случае общая продолжительность обучения и работы не должна превышать ежедневную норму рабочего времени, предусмотренную законодательством, правилами внутреннего трудового распорядка и условиями трудового договора (ст. 91 ТК РФ).

По общему правилу, внесение изменений в определенные сторонами условия трудового договора, осуществляется путем заключения дополнительного соглашения между работником и работодателем, являющегося в дальнейшем неотъемлемой частью трудового договора (ст. 72 ТК РФ). Инициатором изменений может выступать как работник, так и работодатель. В данном случае необходимо прописать режим неполного рабочего времени с указанием режима работы (начало, окончание, перерыв на обед).

Учет рабочего времени ведется по унифицированной форме N Т-12 или N Т-13 (утв. Постановлением Госкомстата России от 05.01.2004 N 1).

При любой продолжительности рабочего времени независимо от установленных режимов рабочее время может отражаться в табеле учета рабочего времени двумя способами: либо методом сплошной регистрации явок и неявок на работу, либо путем регистрации только отклонений (неявок, сверхурочных часов и т.п.).

Например, при заполнении формы N Т-13 в верхних строках графы 4 напротив фамилии работника, для которого установлен режим неполного рабочего времени, проставляется буквенный (Я) или цифровой (01) код, а в нижних строках указывается продолжительность работы в режиме неполного рабочего времени.

Повышение квалификации с частичным отрывом от работы условно обозначается буквенным кодом «ПК» или цифровым кодом «07».

Соответственно, в табеле необходимо отметить и фактически отработанные часы и повышение квалификации (обучение).

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012).

УСЛОВНЫЕ ОБОЗНАЧЕНИЯ

┌────────────────┐

│ Код │

├───────┬────────┤

│буквен-│цифровой│

│ный │ │

├───────┼────────┤

Продолжительность работы в дневное время │ Я │ 01 │

│ │ │

Продолжительность работы в ночное время │ Н │ 02 │

│ │ │

Продолжительность работы в выходные и │ │ │

нерабочие праздничные дни │ РВ │ 03 │

│ │ │

Продолжительность сверхурочной работы │ С │ 04 │

│ │ │

Продолжительность работы вахтовым методом │ ВМ │ 05 │

│ │ │

Служебная командировка │ К │ 06 │

│ │ │

Повышение квалификации с отрывом от работы │ ПК │ 07 │

│ │ │

Повышение квалификации с отрывом от работы в │ │ │

другой местности │ ПМ │ 08 │

│ │ │

Ежегодный основной оплачиваемый отпуск │ ОТ │ 09 │

│ │ │

Ежегодный дополнительный оплачиваемый отпуск │ ОД │ 10 │

│ │ │

Дополнительный отпуск в связи с обучением с │ │ │

сохранением среднего заработка работникам, │ │ │

совмещающим работу с обучением │ У │ 11 │

│ │ │

Сокращенная продолжительность рабочего │ │ │

времени для обучающихся без отрыва от │ │ │

производства с частичным сохранением │ │ │

заработной платы │ УВ │ 12 │

│ │ │

Дополнительный отпуск в связи с обучением │ │ │

без сохранения заработной платы │ УД │ 13 │

│ │ │

Отпуск по беременности и родам (отпуск в связи │ │ │

с усыновлением новорожденного ребенка) │ Р │ 14 │

│ │ │

Отпуск по уходу за ребенком до достижения им │ │ │

возраста трех лет │ ОЖ │ 15 │

│ │ │

Отпуск без сохранения заработной платы, │ │ │

предоставляемый работнику по разрешению │ │ │

работодателя │ ДО │ 16 │

│ │ │

Отпуск без сохранения заработной платы при │ │ │

условиях, предусмотренных действующим │ │ │

законодательством Российской Федерации │ ОЗ │ 17 │

│ │ │

Ежегодный дополнительный отпуск без сохранения │ │ │

заработной платы │ ДБ │ 18 │

│ │ │

Временная нетрудоспособность (кроме случаев, │ │ │

предусмотренных кодом «Т») с назначением │ │ │

пособия согласно законодательству │ Б │ 19 │

│ │ │

Временная нетрудоспособность без назначения │ │ │

пособия в случаях, предусмотренных │ │ │

законодательством │ Т │ 20 │

│ │ │

Сокращенная продолжительность рабочего времени │ │ │

против нормальной продолжительности рабочего │ │ │

дня в случаях, предусмотренных │ │ │

законодательством │ ЛЧ │ 21 │

│ │ │

Время вынужденного прогула в случае признания │ │ │

увольнения, перевода на другую работу или │ │ │

отстранения от работы незаконными с │ │ │

восстановлением на прежней работе │ ПВ │ 22 │

│ │ │

Невыходы на время исполнения государственных │ │ │

или общественных обязанностей согласно │ │ │

законодательству │ Г │ 23 │

│ │ │

Прогулы (отсутствие на рабочем месте без │ │ │

уважительных причин в течение времени, │ │ │

установленного законодательством) │ ПР │ 24 │

│ │ │

Продолжительность работы в режиме неполного │ │ │

рабочего времени по инициативе работодателя │ │ │

в случаях, предусмотренных законодательством │ НС │ 25 │

│ │ │

Выходные дни (еженедельный отпуск) и нерабочие │ │ │

праздничные дни │ В │ 26 │

│ │ │

Дополнительные выходные дни (оплачиваемые) │ ОВ │ 27 │

│ │ │

Дополнительные выходные дни (без сохранения │ │ │

заработной платы) │ НВ │ 28 │

│ │ │

Забастовка (при условиях и в порядке, │ │ │

предусмотренных законом) │ ЗБ │ 29 │

│ │ │

Неявки по невыясненным причинам (до выяснения │ │ │

обстоятельств) │ НН │ 30 │

│ │ │

Время простоя по вине работодателя │ РП │ 31 │

│ │ │

Время простоя по причинам, не зависящим от │ │ │

работодателя и работника │ НП │ 32 │

│ │ │

Время простоя по вине работника │ ВП │ 33 │

│ │ │

Отстранение от работы (недопущение к работе) │ │ │

с оплатой (пособием) в соответствии с │ │ │

законодательством │ НО │ 34 │

│ │ │

Отстранение от работы (недопущение к работе) │ │ │

по причинам, предусмотренным законодательством, │ │ │

без начисления заработной платы │ НБ │ 35 │

│ │ │

Время приостановки работы в случае задержки │ │ │

выплаты заработной платы │ НЗ │ 36 │

└───────┴────────┘

2-я страница формы N Т-12

Объясняем, кому лучше заключить договор с обучающей организацией, в каком случае ей потребуется лицензия. Показываем, что нужно включить в соглашение об образовании (ученический договор) между работодателем и работником по требованию ст. 199 ТК РФ и что в него стоит добавить дополнительно, чтобы в дальнейшем избежать недоразумений и неоправданных трат. Даем образец приказа о направлении на повышение квалификации. Объясняем, как заполнять табель учета рабочего времени при различных формах обучения (причинах отсутствия человека на рабочем месте), – от этого зависит размер оплаты данных дней.

Кроме того, отвечаем на самые наболевшие вопросы: обязана ли организация платить за обучение работников для соответствия требованиям профстандартов? из-за несоответствия образования работника профстандарту его могут уволить?

Обучение сотрудника: право или обязанность работодателя?

В соответствии со ст. 197 ТК РФ работники имеют право на подготовку и дополнительное профессиональное образование, а также на прохождение независимой оценки квалификации. Указанное право реализуется путем заключения договора между работником и работодателем. Означает ли это, что вся профессиональная подготовка должна быть для работника бесплатной? Можно ли требовать с работодателя денежные средства на нее? Ответы на эти вопросы мы находим в законодательстве.

Фрагмент документа

Часть 4 ст. 196 «Права и обязанности работодателя по подготовке и дополнительному профессиональному образованию работников, по направлению работников на прохождение независимой оценки квалификации» Трудового кодекса РФ

В случаях, предусмотренных федеральными законами, иными нормативными правовыми актами Российской Федерации, работодатель обязан проводить профессиональное обучение или дополнительное профессиональное образование работников, если это является условием выполнения работниками определенных видов деятельности.

Итак, работодатель обязан проводить за свой счет профессиональное обучение или дополнительное профессиональное образование работников, если:

- это является условием выполнения работниками определенных видов деятельности;

- обучение предусмотрено требованиями нормативных правовых актов РФ1.

Таких случаев достаточно много, например, работодатель должен оплачивать обучение следующих категорий сотрудников:

- медицинские и фармацевтические работники2;

- педагогические работники3;

- работники, осуществляющие госзакупки4.

Но специалистов и руководителей в сфере делопроизводства и архивного дела среди категорий таких работников нет!

Однако обязанности по профессиональной подготовке и переподготовке сотрудников могут быть возложены на работодателя еще и условиями коллективного или трудовых договоров.

Надо ли работодателю оплачивать обучение для соответствия профстандартам?

Для начала давайте вспомним, что профстандарты становятся обязательными с 1 января 2020 года только для определенной группы организаций5:

- государственные внебюджетные фонды РФ;

- государственные или муниципальные учреждения, унитарные предприятия;

- государственные корпорации, государственные компании и хозяйственные общества, более 50% акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности.

Один из основных вопросов, который возник у этих работодателей в связи с введением профстандартов, – что делать с теми работниками, кто им не соответствует? Например, должен ли работодатель оплачивать получение высшего образования специалисту по профессиональной уборке6 или руководителю подразделения по документационному обеспечению управления (департамента, управления, службы, отдела)7? Считаем, что нет. Обязанность обучать сотрудников до уровня требований профессионального стандарта у работодателя отсутствует. Такой ответ следует из толкования процитированной нами ч. 4 ст. 196 ТК РФ. Рассмотрим изложенные в этой норме критерии:

- закон или иной нормативный правовой акт требует от работодателя проводить обучение (обратите внимание: именно обучение). Профстандарты относятся к нормативным правовым актам, ведь они утверждены приказами Минтруда России и зарегистрированы в Минюсте России. Но содержат лишь указание на наличие у сотрудника определенного уровня подготовки, без прямого указания работодателю провести обучение сотрудника.

-

без обучения невозможно выполнение трудовой функции – также не относится к нашему случаю.

Мы не можем отстранить от работы такого работника. Ведь ст. 76 ТК РФ содержит закрытый перечень ситуаций, когда это возможно. Ни одна из них не подходит к «несоответствию уровня образования работника требованиям профессионального стандарта».

Не предусмотрел законодатель и возможности расторжения трудового договора. А наиболее близкое основание увольнения (несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации, – п. 3 ч. 1 ст. 81 ТК РФ) требует проведения дополнительного мероприятия – аттестации, т.е. оценки соответствия квалификации работника относительно его трудовой функции. Причем наличие или отсутствие образования в этом случае только один из многих возможных критериев. Раз мы не можем ни отстранить работника от выполнениям им обязанностей, ни прервать трудовой договор на том основании, что сотрудник не соответствует закрепленным в стандартах квалификационным требованиям, значит, он может продолжать работать на прежнем месте и в прежней должности.

Таким образом, работодатель, с одной стороны, не должен платить за обучение работника, не соответствующего профстандарту, но, с другой стороны, не может требовать от такого работника пройти соответствующее обучение. Следовательно, обеим сторонам может быть выгодно, если между ними будет заключен договор, согласно которому организация оплатит обучение взамен на обязательство сотрудника отработать определенное время в компании.

Какими документами оформляется обучение работника?

Тут будет несколько документов. Во-первых, договор с обучающей организацией.

Мнение эксперта

![]()

Николай Яковлев, юрист практики трудового права юридической фирмы «WatersOAG»

Договор может быть заключен обучающей организацией как с работником (двусторонний договор), так и с работодателем (если выражаться точнее, то в этом случае договор будет трехсторонним: между обучающей организацией, работодателем, который оплачивает обучение, и работником, которого учат)8. Поскольку обучение оплачивает работодатель, то лучше, чтобы он был стороной этого договора, так будет проще доказать налоговым органам обоснованность таких расходов.

Обращайте внимание на предмет договора. Если им являются образовательные услуги, то в силу Закона об образовании9 обучающая организация должна иметь соответствующую лицензию.

Однако лицензия не обязательна, если мероприятия, на которые направляются работники, не являются профессиональным обучением или дополнительным профессиональным образованием10. Это могут быть, например, семинары, круглые столы, конференции, не позиционируемые как образовательные мероприятия, а проводимые лишь для обмена опытом, привлечения клиентов и в иных целях консалтинговыми компаниями, издательствами, различными ассоциациями и пр.

Во-вторых, отношения между обучаемым работником и работодателем тоже должны быть урегулированы в письменной форме. Обязанности сторон могут быть сформулированы:

- непосредственно в тексте трудового договора;

- в приложении к нему – соглашение об обучении (см. ст. 249 ТК РФ) или

- в ученическом договоре (гл. 32 ТК РФ).

Мнение эксперта

![]()

Мария Смольянинова, главный редактор издательства ООО «Бизнес-Арсенал»

Обязанность работника отработать после обучения не менее установленного договором срока, если обучение проводилось за счет средств работодателя, может быть включена в трудовой договор в качестве дополнительного условия (абз. 5 ч. 4 ст. 57 ТК РФ). Работодатели делают это:

1) на стадии приема на работу, и тогда:

- непосредственно в тексте трудового договора прописываются условия обучения, отработки и компенсации работодателю сотрудником понесенных расходов, если последний захочет уволиться до истечения срока отработки (но препятствовать увольнению работника по собственному желанию со ссылкой на необходимость такой отработки либо предварительной компенсации понесенных на обучение расходов работодатель права не имеет) или

- в текст трудового договора включается общее положение о том, что такое обучение с последующей отработкой возможно, а конкретные условия подлежат согласованию в подписываемом работником и работодателем документе;

2) но обычно только при возникновении необходимости направления работника на обучение уже после заключения трудового договора все условия об этом оформляются отдельным документом: соглашением об обучении либо ученическим договором.

Выбранный вариант фиксации договоренностей не влияет на формулировки условий об обучении за счет средств работодателя, об отработке у него в течение определенного срока и об обязанности компенсировать понесенные расходы в случае преждевременного увольнения.

Верховный Суд РФ в определении от 17.04.2017 № 16-КГ17-3 указывал на равнозначность способов оформления отношений (соглашением об обучении как приложением к трудовому договору или ученическим договором). Вместе с тем сам факт того, что ВС РФ приходится разбирать подобные споры, указывает на отсутствие единой практики судов по этому вопросу. На уровне районных судов работодатель может столкнуться с тем, что дополнительные соглашения не будут приняты в качестве доказательств.

В чем отличие между ученическим договором и соглашением об обучении?

- По традиции принято считать, что ученические договоры заключаются при подготовке по рабочим специальностям, а соглашения об обучении (или дополнительные условия в трудовом договоре согласно ч. 4 ст. 57 ТК РФ) – при подготовке специалистов интеллектуального профиля. Но подобное представление не основано на нормах ТК РФ. Возможно, заместителю гендиректора или руководителю департамента и не понравится, что его направляют на повышение квалификации документом под названием «ученический договор», но лучше уж так, чем потом ходить по судам в попытках взыскать расходы компании с уволившихся топ-менеджеров.

- Еще одним условным основанием для разделения таких документов являются их цели:

- ученические договоры заключаются в интересах самой организации (на это указывает то, что в них в обязательном порядке озвучивается квалификация, которую ученик должен приобрести11);

- соглашения об обучении могут заключаться и в интересах работника, причем для получения им навыков, прямо не связанных с его текущей специальностью. Оплата обучения в этом случае может выступать дополнительным бонусом и способом привлечь в организацию конкретного, как правило, высококвалифицированного специалиста. Например, в качестве мотивации может использоваться оплата смежного высшего профессионального образования.

- Более весомым критерием является материальная составляющая. В ст. 204 ТК РФ установлена обязанность работодателя оплачивать ученикам стипендию в размере, согласованном сторонами, но в любом случае не меньше, чем минимальный размер оплаты труда. Поскольку есть еще и требования ст. 187 ТК РФ, согласно которым при направлении работодателем работника на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы ему выплачивается средняя заработная плата по основному месту работы, то границу между ученическим договором и соглашением об обучении часто проводят по моменту заключения трудового договора. С теми, кто только планирует устроиться на работу, – ученический договор. С теми, кто уже работает в компании, – соглашение об обучении.

Итак, действующее законодательство не содержит фундаментальных критериев для разграничения ученических договоров и иных типов соглашений об обучении. Практика также не смогла провести между ними четкой границы. Для минимизации рисков работодателя ему лучше заключать ученический договор, который в ТК РФ подробнее регламентирован специальной главой 32.

Обратите внимание: ученический договор в любом случае будет неотъемлемой частью трудового12.

Что должно быть в ученическом договоре?

Как бы мы ни называли соглашение, заключаемое между работником и работодателем, содержание его примерно одинаковое. Статья 199 ТК РФ требует в ученическом договоре указывать следующее:

1) наименование сторон;

2) конкретную квалификацию, приобретаемую учеником. Под нею ТК РФ понимает уровень знаний, умений, профессиональных навыков и опыта. Желательно:

- зафиксировать это как можно подробнее – как, например, делается в дипломе об образовании: «техник-технолог» и добавить полученную специальность «технология продукции общественного питания»;

- а также установить, что по окончании обучения должен быть получен диплом (аттестат) государственного образца.

Пример 1. Указание в ученическом договоре получаемой работником квалификации

2. По результатам обучения Работником должна быть получена квалификация «техник» по специальности «Строительство и эксплуатация зданий и сооружений» в соответствии с Федеральным образовательным стандартом по соответствующей специальности, которая должна быть указана в дипломе государственного образца.

3) обязанность работодателя обеспечить работнику возможность обучения в соответствии с ученическим договором. Обычно в этом разделе находятся положения, дублирующие соответствующие нормы ТК РФ (запрет на командировки и сверхурочную работу – ч. 3 ст. 203 ТК РФ);

4) обязанность работника пройти обучение. Опять же, общие положения о том, что работник обязан прилежно обучаться и не прогуливать занятия;

5) обязанность работника проработать по трудовому договору у работодателя в течение срока, установленного в ученическом договоре (Пример 2);

6) срок ученичества (Пример 3);

7) размер и порядок оплаты стипендии в период ученичества (Примеры 4 и 5).

Пример 2. Указание в ученическом договоре срока отработки в организации

3.2. Работник обязуется:

3.2.1. После окончания обучения (получения диплома / свидетельства государственного образца) добросовестно выполнять возложенные на него трудовым договором от 01.07.2017 № 77/т обязанности и отработать в организации не менее трех лет.

Пример 3. Указание в ученическом договоре срока ученичества

4.1. Стороны определили срок ученичества с 01.09.2019 по дату окончания Работником обучения по специальности «Строительство и эксплуатация зданий и сооружений» в соответствии с Федеральным образовательным стандартом по соответствующей специальности в Государственном бюджетном профессиональном образовательном учреждении города Москвы «Колледж современных технологий имени Героя Советского Союза М.Ф. Панова».

Пример 4. Стипендия в договоре может определяться через действующие у работодателя ставки

5.1. Стороны установили, что на время ученичества Работнику выплачивается стипендия в размере 25% (Двадцать пять процентов) от оклада, установленного в соответствии со штатным расписанием Работодателя для «бригадира ремонтной бригады участка “Эксплуатация”». Оплата производится в порядке и сроки, аналогичные установленным у Работодателя для выплаты заработной платы.

Пример 5. Стипендия в договоре может определяться в размере фиксированной суммы с индексацией

5.1. Стороны установили, что на время ученичества Работнику выплачивается стипендия в размере 10 000 (Десять тысяч) рублей. Оплата производится 3-го числа каждого месяца путем перечисления на банковскую карту, указанную Работником.

Индексация стипендии производится ежегодно 1 сентября каждого года. Индексация осуществляется на величину изменения индекса потребительских цен за год, предшествующий году, в котором производится индексация стипендии.

Покажем пример целого соглашения об обучении по программе повышения квалификации, в котором отражены требуемые ТК РФ условия:

Пример 6. Соглашение об обучении

Мы рекомендуем не ограничиваться включением в соглашение об обучении (ученический договор) только тех условий, которые предписывает ст. 199 ТК РФ. Настоятельно советуем дополнительно прописать следующее:

1) порядок компенсации работодателю денежных средств, которые были затрачены на обучение сотрудника, в случае его досрочного увольнения, несмотря на положение в договоре (соглашении) о том, что он должен отработать не менее определенного срока после окончания обучения за счет средств работодателя13. Даже если в договоре есть подобное условие, работодатель не вправе воспрепятствовать увольнению по собственному желанию в этот период. Единственное, что организация может сделать – это потребовать возместить ей понесенные издержки. И лучше прописать порядок расчета сумм, подлежащих компенсации – пропорционально неотработанному времени (см. отметку «2» в Примере 6 и п. 6.3 в Примере 7).

В этом разделе советуем перечислить все виды расходов компании (оплата обучения, выплата стипендии, компенсации проезда к месту учебы и т.п.), которые подлежат возмещению в случае досрочного увольнения работника14. Это особенно актуально, если обучение производится собственными силами работодателя – в таком случае всегда бывает сложно доказать наличие фактически понесенных расходов. Но в перечень расходов нет смысла включать выплаты, предусмотренные действующим законодательством как льготы работника, связанные с обучением (например, оплату учебных отпусков), – скорее всего, суд сочтет это незаконным15.

Пример 7. Порядок и сроки компенсации расходов на обучение в ученическом договоре

6. Компенсация расходов Работодателя в случае досрочного увольнения Работника.

6.1. При досрочном прекращении трудового договора без уважительных причин (ранее трех лет с даты окончания обучения, п. 3.2.1 настоящего Договора) Работник обязуется компенсировать Работодателю понесенные последним в связи с обучением расходы пропорционально неотработанному времени, а именно:

- оплату обучения, произведенную Работодателем в адрес образовательной организации согласно договору об обучении от 28.07.2019 № 569/18 с учетом изменений и дополнительных соглашений, которые были или будут заключены в ходе исполнения данного договора;

- выплаченную Работнику стипендию;

- дополнительные выплаты, произведенные Работнику с целью компенсации приобретения учебной литературы и учебных материалов.

6.2. Компенсация производится Работником в следующем порядке:

- часть денежных средств в размере, не превышающем средней месячной заработной платы Работника, удерживается Работодателем из сумм, причитающихся Работнику при увольнении;

- оставшаяся часть денежных средств подлежит перечислению Работником по банковским реквизитам Работодателя, указанным в настоящем Договоре, в течение одного месяца с даты увольнения, если Стороны не достигнут соглашения об ином сроке выплаты компенсации.

6.3. В случае прекращения трудового договора без уважительных причин Работник возмещает Работодателю расходы пропорционально времени, не отработанному с даты окончания обучения.

Мнение эксперта

![]()

Николай Яковлев, юрист практики трудового права юридической фирмы «WatersOAG»

Далеко не всегда заключение соглашения даже с разумным сроком отработки будет правомерным и позволит взыскать с работника затраты на обучение через суд. В частности, нельзя заключать соглашения об отработке, если сотрудник направляется на обучение, которое организация обязана обеспечить в силу требований законодательства, например:

- обучение по охране труда (работодатель обязан обеспечить обучение и проверку знаний по охране труда своим работникам согласно ст. 225 ТК РФ);

- когда в целях соблюдения лицензионных требований медицинская организация направляет свой медицинский персонал на повышение квалификации, что она обязана делать не реже 1 раза в 5 лет16.

Может возникнуть ситуация, когда в ходе судебного спора работник будет ссылаться на то, что работодатель принудительно направил его на обучение, сам работник отказаться от него не мог, причем он и без обучения отвечает квалификационным требованиям по должности, занимаемой в организации. По этим основаниям суд может отказать работодателю во взыскании затрат на обучение. Поэтому в его интересах в соглашении об образовании (ученическом договоре) писать, что прохождение обучения является инициативой самого работника (см. «1» в Примере 6).

2) порядок компенсации работником расходов, понесенных работодателем в случае отказа сотрудника от завершения обучения либо в случае его неудовлетворительного результата. ТК РФ не предусматривает случаев, когда оплата обучения была произведена, но по вине работника обучение не было закончено либо было закончено с неудовлетворительными результатами. Во избежание споров такие моменты лучше урегулировать в договоре:

Пример 8. Порядок компенсации в случае отказа работника от обучения либо его неудовлетворительного результата

6.4. Если Работник по не зависящим от Работодателя причинам не окончит полный курс обучения, в том числе будет отчислен за академическую неуспеваемость, Работник компенсирует Работодателю понесенные последним расходы в полном объеме в порядке и сроки, установленные в п. 6.1-6.2 настоящего Договора.

3) перечислить случаи, которые стороны считают уважительными для прекращения трудового договора после окончания обучения по инициативе работника (Пример 9). Отсутствие такого перечня может сыграть как против работодателя, так и против работника;

4) не только работник может потерять интерес к этому обучению, но и работодатель, например, в связи с развитием новых видов деятельности и убыточностью старых, ради которых такое обучение было начато. Поэтому работодателю стоит прописать в ученическом договоре возможность и последствия его расторжения по собственной инициативе (Пример 10);

5) обязательства работодателя по предоставлению иной работы после окончания обучения. Если этого не сделать, то по умолчанию сотрудник возвращается на ту же штатную позицию. Но обучение обычно как раз проводится с целью повышения сотрудника и перевода его на другую работу – более квалифицированную и высокооплачиваемую. Одно дело, когда это подразумевается и звучит в устной беседе, и совсем другое – когда такая гарантия вписана в договор. Работника легче будет уговорить его подписать.

Пример 9. Фрагмент ученического договора об уважительных причинах прекращения трудового договора до окончания установленного срока отработки

6.5. Работник освобождается от выплаты компенсации, в случае если трудовой договор будет прекращен по уважительной причине. Уважительными причинами увольнения Стороны определили:

- расторжение трудового договора по основаниям, не зависящим от воли сторон (ст. 83 ТК РФ);

- расторжение трудового договора в связи с невозможность продолжать работу по медицинским показаниям;

- расторжение трудового договора в связи с необходимостью ухаживать за близким родственником, являющимся инвалидом; <…>

Стороны согласились, что в любом случае не являются уважительными следующие причины расторжения трудового договора:

- переезд работника на другое место жительства, если он не вызван переводом супруга-военнослужащего в другую местность; <…>

6.6. Работник обязуется в случае увольнения по уважительной причине приложить к заявлению документы, подтверждающие ее наличие (медицинские справки, приказ о переводе военнослужащего, с подтверждением брака и т.п.).

Пример 10. Фрагмент договора об иных основаниях расторжения ученического договора

8.1. Работодатель вправе расторгнуть настоящий Договор в одностороннем порядке. В этом случае настоящий Договор будет считаться прекращенным с даты окончания учебного семестра, в котором произошло уведомление Работодателем Работника о предстоящем расторжении настоящего Договора. Работник после расторжения настоящего Договора вправе продолжить обучение самостоятельно, в этом случае ему будут предоставлены все гарантии и компенсации, предусмотренные главой 26 Трудового кодекса Российской Федерации для лиц, самостоятельно проходящих обучение.

После подписания договора с обучающей организацией и соглашения (ученического договора) с работником работодателю следует издать приказ о направлении сотрудника на обучение. Данный документ (в отличие от двух других выше названных) обязательным не является, но он пригодится бухгалтерии в качестве основания для оплаты дней обучения. Основанием его издания будет соглашение об образовании, которое надо упомянуть в констатирующей части текста приказа (до слова «ПРИКАЗЫВАЮ»). Если в организации разработано Положение об обучении работников, утверждена Программа обучения на определенный период, то на них тут тоже можно сослаться. Работника надо ознакомить с этим приказом под подпись (Пример 11).

А потом еще надо будет отразить дни его обучения в табеле учета рабочего времени (Пример 12), чтобы правильно их оплатить.

Пример 11. Приказ о направлении работника на повышение квалификации

Пример 12. Фрагмент табеля учета рабочего времени с обозначением дней повышения квалификации с отрывом от работы за счет работодателя

Мнение эксперта

![]()

Николай Яковлев, юрист практики трудового права юридической фирмы «WatersOAG»

Если организация использует унифицированную форму табеля учета рабочего времени, утвержденную постановлением Госкомстата РФ от 05.01.2004 № 1 (далее – Постановление Госкомстата), то при ее заполнении следует руководствоваться и содержащимися в данном документе условными обозначениями. Для случаев повышения квалификации с отрывом от работы предусмотрены:

- условное буквенное обозначение «ПК» (оно использовано в Примере 12 – см. оранжевую заливку) или

- цифровой код «07».

Однако стоит иметь в виду, что не всегда кодировки «ПК» и «07» подходят для обозначения времени отсутствия работника на работе по причине обучения. Например, бывают ситуации, когда сотрудник проходит обучение по своей инициативе и за свой счет. Тогда работодатель:

- не издает приказ о направлении его на обучение,

- не оплачивает это обучение,

- не сохраняет за работником на период обучения средний заработок.

В данной ситуации работодатель может предоставить работнику отпуск без сохранения заработной платы на период обучения и табелировать эти дни путем проставления условных обозначений «ДО» или «16», предусмотренных для отражения времени неоплачиваемого отпуска.

Кодировка «ПК» не подходит и для обозначения времени обучения, которое не относится к профессиональному обучению или дополнительному профессиональному образованию. Например, когда речь идет о каких-либо лекциях, семинарах и круглых столах, проводимых организациями, не имеющими образовательной лицензии. Условное обозначение для такого обучения Постановлением Госкомстата не предусмотрено, работодатель может разработать и утвердить свои собственные условные обозначения для таких случаев. А чтобы эти дни могли быть оплачены, данное правило следует закрепить в локальном нормативном акте организации.

Время обучения, на которое работник был направлен работодателем и которое отмечено в табеле учета рабочего времени кодировкой «ПК» или «07», подлежит оплате исходя из средней заработной платы работника (это следует из ст. 187 ТК РФ).

Время обучения, на которое работник оформил отпуск без сохранения заработной платы, не оплачивается.