Ваш автомобиль пострадал в ДТП, и вы решили отремонтировать его по ОСАГО. После аварии вы заявили о случившемся в страховую виновника. Следующий шаг — осмотр автомобиля. Как вести себя на этом этапе и какие подводные камни могут ждать вас во время технической экспертизы, читайте в гайде Mafin Media.

Какие документы необходимы для осмотра страховой

Чтобы получить направление на ремонт или материальное возмещение ущерба по ОСАГО после ДТП, вам нужно обратиться в страховую компанию (СК) виновной стороны. Сделать это можно либо напрямую, либо через свою СК. На этом этапе вам понадобятся следующие документы:

- заявление с просьбой о компенсации ущерба;

- извещение о ДТП или административное постановление от ГИБДД;

- полис ОСАГО;

- паспорт;

- водительское удостоверение;

- СТС;

- банковские реквизиты.

! Важно: заявить о ДТП вам необходимо в течение пяти дней после случившегося — об этом говорит федеральный закон об ОСАГО. Столько же времени у страховщика есть для того, чтобы осмотреть повреждения.

В течение пяти рабочих дней после получения заявления СК должна провести независимую техническую экспертизу и оценить ущерб, а в течение 20 дней — предоставить вам ответ о финальной стоимости работ и определить, отправит она авто на ремонт или выплатит компенсацию деньгами.

Где и как должна проходить экспертиза авто после ДТП

Порядок проведения независимой технической экспертизы четко прописан в статьях 12 и 12.1 федерального закона об ОСАГО. Там, в частности, говорится, что оценка ущерба должна проводиться по единой методике ЦБ, а «эксперты-техники несут ответственность за недостоверность результатов».

Что касается места проведения осмотра, то здесь все зависит от условий и ваших возможностей. Согласно закону об ОСАГО, в течение пяти рабочих дней вы «обязаны представить поврежденное транспортное средство или его остатки для осмотра». Но дальше в документе идет важное уточнение: если характер повреждений не позволяет доставить автомобиль на место проведения экспертизы, оценщик должен приехать к вам сам.

Кроме того, страховая может организовать трансфер поврежденного авто с помощью эвакуатора. Так или иначе, этот вопрос будет решаться уже на стороне СК. Однако, если у вас не будет возможности доставить машину на точку осмотра, важно не забыть сообщить об этом при заявлении в страховую, указав желаемое место для проведения экспертизы.

При этом страховщик не имеет права оттягивать осмотр или возмещение ущерба — только если вы не договорились об этом обоюдно. По закону в такой ситуации СК будет обязана заплатить клиенту неустойку — 1% от размера страховой выплаты за каждый день просрочки.

Как вести себя на оценке ущерба автомобиля

Осмотр пострадавшего автомобиля и оценка повреждений после ДТП в сферическом вакууме должны выглядеть так: вы приезжаете на место экспертизы, техник долго и дотошно оценивает каждый скол, определяя размер ущерба максимально справедливо, то есть с расчетом, что указанной им суммы сполна хватит на ремонт авто.

Однако зачастую теория расходится с реальностью. Несмотря на упомянутую выше ответственность за недостоверные расчеты, эксперт может по разным причинам сильно занизить реальную стоимость ремонта — и не всегда из-за какого-либо злого умысла. Например, в спешке недооценить внутренние повреждения или полениться проверить одну из систем, ущерб которой вскроется уже на ремонте.

Со скидкой на это желательно подготовиться перед экспертизой и самому оценить все возможные повреждения. А непосредственно на осмотре следить за тем, чтобы эксперт внимательно отмечал дефекты, и задавать вопросы при возникновении спорных моментов — например, если какое-то повреждение в листе осмотра не было указано.

Что делать, если не согласен с суммой ущерба

Нередко возникают ситуации, когда автовладельцы оказываются не согласны с оценкой повреждений. Вы можете провести собственную независимую экспертизу. Для этого необходимо найти подходящую организацию, которая проведет осмотр, письменно уведомить об этом страховую компанию и виновника не менее чем за три дня до экспертизы (явятся они на осмотр или нет — не так важно) и, собственно, оценить ущерб.

После этого нужно прислать в страховую письмо с требованием пересмотреть размер компенсации и результатами новой экспертизы. Попутно можно составить и отправить в СК досудебную претензию, включив в общую сумму ущерба расходы на оценщика. Такой же алгоритм можно использовать, если станция техобслуживания некачественно отремонтирует машину. Если в течение 30 дней страховая не ответила или отказала в ваших требованиях, можно идти в суд.

Подберите самые выгодные условия по КАСКО

Введите номер авто — данные заполнятся автоматически

или нажмите «Рассчитать», если еще не получили его

Правильный осмотр автомобиля после ДТП для получения компенсации

Попавшая в аварию машина нуждается в тщательном обследовании. Ведь страховщики и владелец должны знать, какая сумма на ремонт потребуется. Понять это поможет процедура осмотра. Она не так проста, как кажется, проводится по определенным правилам и требует от автовладельца внимательности и настойчивости.

Закон об ОСАГО о предоставлении на осмотр авто

Закон об ОСАГО требует предоставить на осмотр пострадавший в аварии автомобиль в обязательном порядке:

Если потерпевший не откроет доступ для специалиста от страховой к поврежденной машине, компания вправе отказаться погашать ущерб. При невозможности доставить ТС на площадку об этом надо сообщить в фирму, чтобы процедура была организована в другом месте.

Повреждения автомобиля при ДТП: виды

При ДТП автомобиль получает следующие виды повреждений:

Кроме того аварийные дефекты бывают видимыми и скрытыми. Последние трудно обнаружить неспециалисту, иногда для их выявления требуется диагностика и разбор авто. Но скрытые повреждения мешают его безопасной эксплуатации, поэтому должны быть выявлены и оплачены страховщиком.

Более детально виды аварийных дефектов описаны в Приложении 2 к Положению Центробанка №432-П от 19.09.2014 г.:

А здесь подробнее о правилах проведения досмотра автомобиля.

Методика оценки ущерба при ДТП

Методика оценки ущерба, полученного при ДТП, принята Банком России и описана в Положении №432-П от 2014 г. Правовой документ состоит из:

В этой же части указаны источники, по которым производятся математические расчеты.

ЕМРУ применяется, если речь идет об ОСАГО. При иных видах автострахования могут быть использованы другие способы оценки ущерба.

Осмотр автомобиля после ДТП страховой компанией

Осмотр автомобиля после ДТП организуется страховой компанией следующим образом:

Схема повреждений автомобиля

Схема повреждений побывавшего в аварии автомобиля показывает степень разрушения разных его частей:

Помимо этого на схеме указывают данные машины и информацию об аварии.

Описание повреждений автомобиля при ДТП

Описание повреждений автомобиля, пострадавшего при ДТП, выполняется в соответствии с п. 1.6 главы 1 Положения Центробанка №432-П:

Как обратиться в страховую для осмотра автомобиля

После ДТП потерпевшему нужно как можно скорее отправиться в страховую компанию. В какую именно, регламентируется Законом об ОСАГО:

Собственник должен требовать не только осмотра автомобиля. Это лишь часть процедуры, которую следует пройти для получения страховки. Необходимо известить компанию о том, что ТС побывало в аварии. Для этого владелец предоставляет пакет документов:

Специального заявления о проведении осмотра ТС писать не нужно. Этот этап и так является обязательным в ходе оформления страхового случая и получения выплаты.

Заявление на осмотр транспортного средства

Специального заявления на осмотр транспортного средства потерпевшему писать не надо. Он обращается к страховщику с письменным требованием о возмещении и другими документами по аварии, перечисленными в Законе об ОСАГО. После этого компания обязана устроить осмотр ТС не позднее 5 дней с даты регистрации заявления.

Если нужна дополнительная процедура для письменного подтверждения скрытых дефектов, следует подать уведомление о них. Оно оформляется в свободной форме, например, по образцу.

Дефектовка автомобиля после ДТП

Дефектовка автомобиля, проводимая после ДТП, — это детальное выявление характера, степени повреждений. Ее выполняет специалист-техник. По результатам составляется карта осмотра, куда в каждую графу вносят отдельные изъяны. Итогом становится их перечень, рекомендации по ликвидации дефектов, расчеты цены материалов, новых деталей и работы. Собственно, это подготовительный этап ремонта машины.

Дефектовка автомобиля после ДТП

Составление акта осмотра

По итогам процедуры должен быть составлен документ – акт. Он представляет собой бланк, который необходимо заполнить. Обязательная информация, вносимая в акт:

Владельцу ТС нужно внимательнейшим образом следить, чтобы все приобретенные из-за аварии дефекты были отражены в документе. Особое внимание необходимо уделить графе о скрытых повреждениях. Страховщики в большинстве случаев настаивают на том, что их в конкретной ситуации нет. Задача владельца – не пропустить скрытые повреждения, о которых могут свидетельствовать, например, плохо открывающийся багажник или сколы покрытия на внутренних сторонах корпуса.

Сколько действует акт осмотра транспортного средства

Акт осмотра транспортного средства действует до тех пор, пока потерпевший не получит устраивающего его возмещения. Даже если позже будет проведена дополнительная процедура, независимая экспертиза, документ можно использовать в ходе судебных разбирательств. Акт действителен и подлежит рассмотрению, пока в нем существует необходимость. Законом этот срок не ограничен.

Сроки осмотра после ДТП

Информация о том, какое время отводится на организацию и проведение обследования автомобиля, есть в Законе об ОСАГО:

Автомобиль должен быть предоставлен для осуществления процедуры в том виде, в котором он остался после ДТП. Собственник ни в коем случае не должен спешить сам его ремонтировать.

Владелец привозит разбитую машину туда, где ее сможет осмотреть техник. Об этом его извещают заранее. А если состояние ТС таково, что перегнать его невозможно, процедуру проводят на месте его нахождения. То есть там, куда отвез разбитое авто эвакуатор.

О том, какие документы нужны для страховой после ДТП и правилах осмотра автомобиля независимым экспертом, смотрите в этом видео:

Кому нужна доверенность на обследование

Собственник автомобиля может заниматься оформлением страховой выплаты не сам, а поручить это другому человеку. Тогда и присутствие владельца на осмотре не нужно. Он может выписать доверенность на имя родственника, друга или адвоката, заверить ее у нотариуса. И человек с этим документом имеет право контролировать осмотр, защищая интересы владельца ТС. Он же потом ставит подпись на акте.

Доверенность на осмотр автомобиля после ДТП

Доверенность на участие в осмотре автомобиля после ДТП оформляется владельцем техники на человека, который будет представлять его интересы в ходе процедуры. Документ, выполненный по образцу, заверяется у нотариуса, составляется не позднее дня, в который подано заявление в страховую компанию.

Представитель автовладельца на его основании может присутствовать при осмотре машины, задавать эксперту вопросы, выражать свое несогласие, делать замечания, заявления, требовать разъяснений и т. д.

Порядок оценки ущерба при ДТП

Порядок оценки ущерба, нанесенного при ДТП, следующий:

Результатом платного исследования станет заключение, где будет оценен ущерб. С ним автовладелец может обращаться в суд, если страховая компания не желает возмещать вред добровольно или настаивает на сумме, установленной по итогам осмотра либо организованной ею же экспертизы.

Смотрите в этом видео о проведении независимой оценки ущерба после ДТП:

Как рассчитать ущерб при ДТП

Рассчитать ущерб, полученный при ДТП, самостоятельно можно по формуле: Свр=Рр+Рм+Рзч. Здесь использованы следующие величины:

Итоговое число округляется до сотен рублей, но сумма не может быть более 400 тыс. р.

Как происходит осмотр, на что обратить внимание

О времени и дате процедуры автовладельца оповещают заранее. Обычно осмотр происходит на станции техобслуживания. И кроме представителя страховой в нем участвует также техник.

Но он нередко работает на защиту интересов фирмы и может «не заметить» скрытые повреждения автомобиля.

Чтобы не оказаться обманутым, владелец машины имеет право привести на осмотр своего специалиста. Эксперт сможет со знанием предмета требовать внесения сведений о приобретенных дефектах ТС в акт.

На что следует обращать внимание потерпевшему, если он на осмотре без помощника:

Дополнительный осмотр по ОСАГО

Дополнительный осмотр по ОСАГО – это процедура, необходимая для установления скрытых повреждений машины. Она нужна, если результаты первичного осмотра не удовлетворили автовладельца-страхователя.

По существу процедура является экспертизой, на которую машину должен отправить страховщик. Если он отказывается это делать, автовладелец сам обращается в независимую компанию, заказывает и оплачивает исследование технического состояния ТС. О месте и времени его проведения следует письменно уведомить второго участника аварии и страховую фирму.

По результатам дополнительного осмотра оформляется заключение о наличии скрытых дефектов, полученных в ходе ДТП, стоимости ремонта.

Сроки выплаты компенсации

Если у страховщика и потерпевшего нет разногласий относительно суммы компенсации, определенной по результатам осмотра, она должна быть выплачена в течение 20 дней после подачи заявления.

По закону собственник может и сам отправить машину на ремонт в любой сервис. Для этого ему нужно согласие страховщика. В таком случае оплата услуги компанией осуществляется не позднее, чем через 30 дней. Деньги не отдают в руки автовладельцу, а перечисляют на расчетный счет сервисного центра.

Если страховая опаздывает с выплатой, ее ждет увеличение расходов:

А если компания никак не оплатит счет за уже выполненный ремонт, штрафные санкции составят 0,5% в день.

Обращение к независимой экспертизе

Несогласие страховщика и автовладельца в части размера компенсации диктует необходимость проведения независимой экспертизы. Ее заказывает компания, а собственник предоставляет поврежденную машину для более тщательного обследования.

Нередко экспертиза, оплаченная страховой фирмой, дает заключение, выгодное ей, а не потерпевшему. Поэтому он может заказать повторную процедуру уже в другой независимой организации.

Экспертиза не только выявит все полученные повреждения, но и определит сумму ущерба. На основании ее заключения страховщики могут добровольно выплатить деньги в ответ на претензию автовладельца, или он подаст на компанию в суд. А тот примет документ будет как доказательство, требующее именно указанной суммы возмещения, а не меньшей.

Страховщики всегда стараются заплатить автомобилистам по минимуму. Но удовлетворительную компенсацию иногда можно получить и на основании одного осмотра ТС, избежав независимой экспертизы. Автовладельцу стоит позаботиться о том, чтобы процедура обнаружила приобретенные дефекты, заранее проконсультироваться по поводу повреждений с разбирающимися в машинах специалистами.

Полезное видео

О проведении независимой экспертизы ТС смотрите в этом видео:

Источник

поправки в закон об ОСАГО, по которым страховые компании могут не платить… читать всем!

Вступили в силу поправки в закон об ОСАГО, по которым страховые компании могут не платить, если им не показали машину после аварии.Поправки в закон об ОСАГО вступили в силу с 4 июля. Главное изменение связано с тем, что отныне страховщик вправе не рассматривать заявление о страховой выплате, если потерпевший в ДТП не предоставил повреждённое транспортное средство на осмотр в страховую компанию.

Что это значит?

После того как потерпевший в ДТП (или его представитель) предоставляют в страховую компанию необходимый пакет документов и заявление о страховой выплате, у страховщика есть 5 рабочих дней, в течение которых он должен организовать осмотр и/или независимую техническую экспертизу повреждённого транспортного средства.

Везти автомобиль в страховую компанию не обязательно. Достаточно уведомить страховщика о местонахождении транспортного средства после ДТП, и представители страховой компании должны сами приехать на место осмотра в течение оговоренных законом пяти дней.

Если потерпевший до того, как страховая компания проведёт осмотр/экспертизу его автомобиля, самостоятельно обратится в независимую техническую экспертизу, её результаты просто не будут учитываться при расчёте выплаты по ОСАГО.

Зачем это делается?

Справедливости ради, необходимость предоставления транспортного средства в страховую компанию существовала и до этого. Однако никаких санкций за невыполнение данного требования в законе не было. Этим пользовались так называемые автоюристы. Как правило, представители таких частных контор прибывают на место ДТП раньше гаишников и предлагают потерпевшему решить за него все проблемы со страховой компанией, а то и сразу выкупают у него право требования (конечно же, по заниженной цене).

— Многие автомобилисты подписывают договоры, не читая, прямо на месте ДТП, — рассказывает председатель «Комитета по защите прав автомобилистов» Николай КИСЕЛЁВ. — Суть работы автоюристов сводилась к тому, чтобы страховая компания отказала в выплате. После чего её втягивали в судебный процесс. Отказать в удовлетворении такого иска практически невозможно, поэтому наряду со страховой выплатой автоюристы без труда взыскивали в свою пользу неустойки, штрафы, судебные издержки. А железобетонным основанием для отказа в выплате до последнего времени являлось не предоставление автомобиля на осмотр в страховую компанию. Теперь же, с введением поправок в закон об ОСАГО, страховая компания имеет законное право просто не рассматривать такие заявления, а значит, основания для подачи в суд на страховщиков у автоюристов больше нет.

Ранее пострадавшие (читайте — представляющие их интересы автоюристы) могли не показывать автомобиль страховщикам, а потом, в суде, предоставлять результаты независимой автоэкспертизы, которым у суда не было оснований не доверять. Сам автомобиль к тому времени уже мог быть отремонтирован, и у страховщика не было возможности проверить повреждения. Теперь же этот номер уже не пройдёт.

В Российском союзе автостраховщиков (РСА) не скрывают, что данные поправки в закон об ОСАГО были подготовлены и пролоббированы страховщиками — именно в интересах борьбы с автоюристами. В 2015 году, по оценкам РСА, автоюристы отсудили у страховщиков около 10 млрд руб. В I квартале 2016 года четверть выплат по ОСАГО — 8,7 млрд руб. — пришлась на решения судов.

В КАКИХ СЛУЧАЯХ НЕЗАВИСИМУЮ ЭКСПЕРТИЗУ ДЕЛАТЬ ВСЁ-ТАКИ МОЖНО?

1. Обратиться к независимому эксперту после того, как страховая компания уже насчитала вам ущерб, однако вы не согласны с данной суммой. Кстати, с 4 июля срок рассмотрения страховщиком досудебной претензии потерпевшего увеличен с 5 до 10 календарных дней. Однако, как уверяют эксперты, сейчас случаев, когда владелец машины не соглашается с суммой, назначенной страховой, становится всё меньше.

— Сейчас действует единая методика подсчёта ущерба, — поясняет представитель Федерации автовладельцев России Максим ЕДРЫШОВ. — Есть большой справочник, там прописана стоимость каждой запчасти. Что страховая, что независимая экспертиза должны насчитать одну сумму.

2. Если в течение оговоренных законом 5 рабочих дней со дня обращения потерпевшего страховая компания не организовала осмотр автомобиля, ничто не мешает автомобилисту самостоятельно обратиться в независимую автоэкспертизу и использовать её результаты для получения выплаты. О проведении осмотра желательно (хотя и необязательно) уведомить страховую компанию, отправив в её адрес телеграмму с уведомлением о месте и времени проведения осмотра повреждённого авто.

Источник

Авария со вторым дном

Довольно часто автовладельцы, чтобы поскорее получить деньги на ремонт машины соглашаются на предложение страховщика о выплате без технической экспертизы. Ведь на нее надо записываться, она тоже требует времени и все дальше отодвигает момент, когда автомобиль будет отремонтирован и им можно будет пользоваться. Поэтому многие идут на то, чтобы заключить со страховой компанией соглашение об урегулировании убытков. Страховщик уплачивает оговоренную сумму, и все его обязательства перед автовладельцем исполнены.

Но как быть, если этой суммы для ремонта оказалось недостаточно? Практика показывает, что взыскать больше со страховщика уже не получится. Однако бывают исключения.

Таким исключением стала история водителя, ремонт автомобиля которого обошелся ему в три раза дороже, чем заплатила страховая компания.

Итак, некто Денис Журавлев в январе 2017 года попал в аварию. В его автомобиль врезался «Рено». Он обратился к своему страховщику за возмещением ущерба по ОСАГО. Страховщик после первичного осмотра экспертом автомобиля признал случай страховым, заключил с автовладельцем соглашение об урегулировании страхового случая и выплатил ему 55 тысяч рублей.

Журавлев обратился в сервис, где ему отремонтировали машину. Но денег, выплаченных страховой компанией для приведения машины в доаварийное состояние, оказалось явно недостаточно. Тогда автовладелец обратился к тем же экспертам, которые проводили первичный осмотр, для дополнительного осмотра. Они нашли скрытые повреждения, которые не были указаны в первичном акте. Эксперты также установили, что все повреждения автомобиля относятся к одной аварии. Но при этом величина расходов на ремонт составила почти 155 тысяч рублей.

Согласно выводам независимого эксперта, стоимость восстановительного ремонта автомобиля с учетом износа составила 166 тысяч рублей. То есть пострадавший после визуального осмотра получил на руки в три раза меньше.

Страховщик отказал автовладельцу в удовлетворении заявления на доплату, сославшись на заключенное между ними соглашение.

Тогда Журавлев направил в адрес страховой компании претензию о расторжении соглашения и доплате страхового возмещения на основании независимой оценки. Но и оно осталось без удовлетворения. После этого автовладелец подал иск в суд.

Впрочем суды, что первой, что апелляционной инстанции, встали на сторону страховщика. Они исходили из того, что истец реализовал свое право на получение страхового возмещения, заключив то самое злосчастное соглашение. Обязанность по оплате оговоренной страховой выплаты страховщиком исполнена. Доказательств, что соглашение заключалось под влиянием существенного заблуждения, суду не было представлено.

Однако Верховный суд с такими выводами не согласился. Он подтвердил, что заключение со страховщиком соглашения об урегулировании страхового случая без проведения независимой технической экспертизы является реализацией права потерпевшего на получение страхового возмещения. После исполнения страховщиком обязательства по выплате в размере, согласованном сторонами, оснований для взыскания каких-либо дополнительных убытков нет.

Но вместе с тем при наличии оснований для признания соглашения недействительным потерпевший вправе обратиться в суд с иском об его оспаривании и о взыскании суммы страхового возмещения.

ВС напомнил, что согласно пункту 1 статьи 178 Гражданского кодекса сделка, совершенная под влиянием заблуждения, может быть признана судом недействительной, если заблуждение было настолько существенным, что истец, разумно и объективно оценивая ситуацию, не совершил бы ее, знай он о действительном положении дел.

Как указывает сам автовладелец, он исходил из отсутствия скрытых повреждений, способных привести к значительному увеличению стоимости восстановительного ремонта. Он бы не заключил соглашения, если бы знал о действительном положении дел. Это судебными инстанциями учтено не было, указывает Верховный суд.

Кроме того, подчеркивает Верховный суд, при заключении этого соглашения Журавлев, не имея специальных познаний, полагался на компетентность специалистов, проводивших первичный осмотр автомобиля. Он исходил из добросовестности их поведения и отсутствия в будущем негативных правовых последствий для себя как участника сделки.

По этой причине Верховный суд отменил определение апелляционной инстанции и направил дело на новое рассмотрение.

Стоит еще раз повторить, что такое решение Верховного суда идет, конечно, во благо автовладельцам, но это новый поворот в судебной практике. Поэтому надо ожидать всплеска исков от автовладельцев, которые также заключали мировые соглашения, а потом за свой счет оплачивали скрытые повреждения.

Напомним, что страховые компании в приоритете возмещают ущерб натуральным способом. То есть направляя пострадавший в аварии автомобиль на ремонт в сервис, с которой у компании заключен договор. Такой порядок удобен страховщику, потому что позволяет избежать судебных исков, в том числе от недобропорядочных юристов, приобретших право цессии у реального пострадавшего. Это выгодно автовладельцу, потому что в этом случае страховщик оплачивает ремонт без вычета износа.

И именно при натуральном возмещении ущерба невозможна ситуация, когда скрытые повреждения остаются незамеченными.

Однако у страховых компаний до сих пор остается право на выбор возмещения: либо ремонтом, либо деньгами. Не все страховщики имеют право направлять автомобиль на ремонт. Поэтому соглашения об урегулировании страховых случаев еще будут заключаться.

Источник

Страховой случай по ОСАГО

Страховой случай по ОСАГО может произойти в ходе движения ТС на дороге и сопровождается наличием повреждений и пострадавших лиц (пассажиров, пешеходов, водителей). Чтобы страховщик признал ДТП страховым случаем, обязательно наличие действующего полиса у виновника ДТП в момент аварии. Советуем обращать внимание на срок действия страховки, перед тем как садиться за руль. Сотрудники АО «АльфаСтрахование» проявляют заботу о своих клиентах и предупреждают заблаговременно о необходимости продлить страховой полис, срок действия которого подходит к концу.

Защита от водителей без ОСАГО – от 745 руб.

Что не относится к страховому случаю

Не все случаи, произошедшие на дороге, причисляются к страховым. Оформить ДТП можно Европротоколом или вызвать сотрудников ГИБДД, но сделать это нужно обязательно сразу после ДТП, не покидая места аварии.

Случай не признаётся страховым, а ущерб по нему не возмещается, если нанесенный в аварии урон автомобилям и телесные повреждения, причиненные участникам ДТП, стали следствием определённых событий:

Случаи, которые не определяются как страховые, согласно пункту 2 статьи 6 Федерального закона об ОСАГО № 40-ФЗ от 25.04.2002 г. (с учетом изменений):

Виды страховых случаев

Происшествие в зависимости от степени сложности и наличия пострадавших оформляется одним из двух способов.

ДТП по Европротоколу

Случай оформляется по системе Европротокола при выполнении одновременно нескольких пунктов:

Согласно этой упрощенной схеме оформления водители заполняют вместе извещение о ДТП. Кроме того, можно воспользоваться специальным мобильным приложением. При помощи опций приложения можно сфотографировать повреждения машин, зафиксировать координаты места аварии или проверить действие полисов ОСАГО. При этом обязательно нужно заполнить вместе с другим участником бумажный вариант извещения о ДТП. После аварии у водителей есть 5 рабочих дней для передачи своего бланка извещения о ДТП страховщику, у которого был оформлен страховой полис ОСАГО.

ДТП с вызовом сотрудников ГИБДД

Вызов инспекции безопасности дорожного движения нужен, если не выполняется хотя бы одно из условий предыдущего раздела. При наличии пострадавших с травмами или погибших необходимо позвонить в службу скорой помощи. Если вред нанесен только имуществу, зафиксируйте обстоятельства происшествия и освободите дорогу для свободного движения других водителей. Авария с участием дорожной полиции также требует заполнения извещения о ДТП, в котором нужно указать для страховщика необходимую информацию о столкновении.

Действия при наступлении страхового случая

Авария — это стрессовая ситуация. Люди обычно теряются, нервничают, не знают, что делать и как правильно себя вести. Часто водитель забывает об оформлении случившегося, заполнении необходимых бланков. Для предотвращения неожиданных ситуаций есть простой алгоритм действий.

Происшествие без пострадавших

Происшествие с пострадавшими

Подача заявления о страховом случае и сроки его рассмотрения

Заявление на прямое возмещение убытков подаётся при условиях:

Есть два варианта событий:

Если в произошедшем событии есть пострадавшие лица и причинён ущерб имуществу, надо обращаться в страховую компанию виновника ДТП.

Страховая выплата

После ДТП потерпевший подаёт заявление на получение возмещения и надлежащий пакет документов в страховую компанию в течение 5 рабочих дней. По полученному у страховщика направлению необходимо пройти техническую экспертизу повреждений автомобиля. После рассмотрения предоставленной документации и по результатам проведенного осмотра страховщик произведёт выплату или направит автомобиль на ремонт. При наличии объективных причин для отказа в выплате страховая компания в двадцатидневный срок отправит клиенту соответствующее уведомление.

Если вы не знаете, что делать в трудной ситуации, и возникает больше вопросов, чем ответов, обращайтесь к консультантам компании «АльфаСтрахование» за разъяснениями по телефону 8 (800) 333-0-999.

Источник

Агентство Страховых Новостей подготовило 7 памяток для различных возможных вариантов страховых случаев. Нажмите на название памятки в меню ниже, чтобы увидеть ее текст. Рекомендуем водителям распечатать эти памятки и возить их с собой.

ДТП, Вы НЕ виноваты:

ДТП, Вы виноваты:

Другие страховые случаи:

ДТП: Вы не виноваты, у Вас нет КАСКО, у виновника ОСАГО

Вы попали в аварию и уверены, что она произошла по вине другого участника ДТП. Полиса КАСКО у Вас нет. У виновника аварии есть полис ОСАГО.

1. Сохраняйте спокойствие. Остановите машину, включите аварийную сигнализацию, выставьте знак аварийной остановки.

2. Если есть пострадавшие, окажите им доврачебную помощь.

3. Определите свое местоположение / адрес (например, посмотрите на номерную табличку ближайшего дома или вспомните, на каком километре какого шоссе Вы находитесь). Это понадобится Вам для вызова полиции и оформления документов.

4. При необходимости медицинской помощи пострадавшим вызовите «Скорую помощь» и дорожную полицию с мобильного телефона по номеру 112. Кратко и четко опишите ситуацию, сообщите место происшествия. В экстренном случае примите меры для доставки пострадавшего на попутном транспорте в ближайшее лечебное учреждение.

5. Если размер причиненного Вам ущерба не превышает 25 тысяч рублей, участников ДТП двое, вред их жизни и здоровью не причинен, и они не имеют разногласий, можно не вызывать дорожную полицию, а самостоятельно составить схему ДТП, после чего Вы сможете обратиться в страховую компанию. Однако помните: этой возможностью можно пользоваться только в случае полной уверенности в том, что Ваш ущерб не превышает указанную сумму (оценить размер ущерба на месте крайне сложно).

6. Не трогайте предметы, имеющие отношение к происшествию. Обеспечьте их сохранность и неизменность положения до окончания оформления аварии.

7. По возможности путем фото- или видеосъемки в присутствии другого участника ДТП и свидетелей зафиксируйте повреждения машины другого участника ДТП и Вашего автомобиля, положение машин относительно друг друга и окружающих объектов, а также все предметы и следы, имеющие отношение к аварии.

8. Запишите полное имя другого участника ДТП, его паспортные и контактные данные. Если другой участник ДТП не является собственником попавшей в аварию машины, перепишите данные о собственнике со свидетельства о регистрации транспортного средства, по возможности узнайте контактные данные собственника.

9. При наличии свидетелей запишите их полные имена, паспортные и контактные данные.

10. Перепишите данные с полиса ОСАГО другого участника ДТП (номер полиса, наименование, адрес и телефон страховой компании). Впоследствии попросите его предоставить Вам копии полиса ОСАГО и квитанции о его оплате.

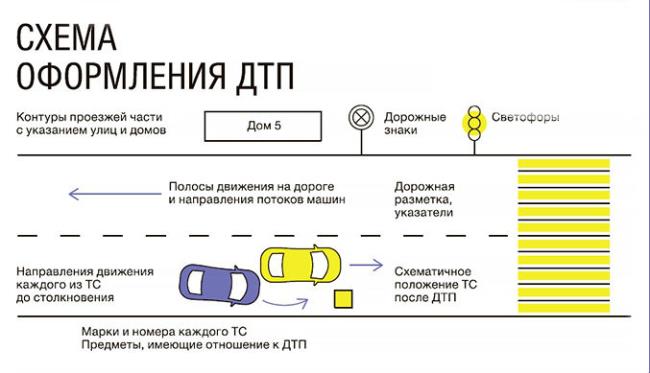

11. Сообщите прибывшим сотрудникам дорожной полиции обстоятельства аварии. Примите участие в составлении схемы ДТП и в фиксации повреждений, причиненных машинам участников ДТП. Проследите, чтобы сотрудники дорожной полиции отразили все обстоятельства: место ДТП, расположение транспортных средств после ДТП, светофоры и дорожные знаки, разметку и состояние дороги, видимость и освещение, следы торможения, предметы, имеющие отношение к ДТП, состояние и повреждения автомобилей. Проследите за тем, чтобы описание повреждений соответствовало действительности и чтобы в соответствующих случаях имелось указание на возможность скрытых повреждений.

13. Заполните совместно с другим участником аварии Извещение о ДТП (документ, прилагаемый к полису ОСАГО). При заполнении извещения строго соблюдайте инструкцию на его обороте. Проследите, чтобы каждый участник ДТП подписался в извещении. Один экземпляр извещения оставьте себе, второй предоставьте другому участнику ДТП.

14. Узнайте у сотрудников дорожной полиции дату рассмотрения дела о ДТП (оно может быть рассмотрено и на месте происшествия). Участвуйте в рассмотрении дела об административном правонарушении до его окончательного завершения. Если Вы не согласны с изложенным в документах, то под своей подписью напишите: «Не согласен» и изложите свою версию событий. Если Вам вменяют в вину те нарушения или последствия, которые Вы не признаете, либо если не учтены важные обстоятельства ДТП), оспорьте результаты разбирательства в течение 10 календарных дней.

15. Получите от сотрудников дорожной полиции:

— справку по форме 154. Проверьте наличие на ней подписи и углового штампа органа внутренних дел, правильность указания номера полиса ОСАГО и названия страховой компании другого участника ДТП;

— копию протокола об административном правонарушении;

— копию постановления по делу об административном правонарушении.

Все эти документы необходимы Вам для получения страховой выплаты.

16. Позвоните в страховую компанию виновника ДТП и сообщите о случившемся. Посетите офис страховщика для оформления заявления о страховой выплате. Сдавая документы в страховую компанию, обязательно оставляйте себе копии. От страховщика требуйте расписку с перечнем принятых документов и датой их получения. Внимание: в рамках системы прямого возмещения убытков Вы можете обращаться и к своему страховщику ОСАГО, а не к страховой компании виновника аварии. Однако во избежание проблем с выплатой делайте это только в случае, если причиненный Вам ущерб незначителен (например, не превышает 15 000 рублей).

17. Предъявите автомобиль для осмотра страховщику, или экспертной организации (по направлению страховой компании). Обязательно получите копию акта осмотра. До этого ремонтировать автомобиль нельзя.

18. Если Ваша машина сильно повреждена, стоит учесть, что для фиксации скрытых дефектов в некоторых случаях требуется дефектовка (разбор) автомобиля на станции техобслуживания (СТОА). В этом случае необходим повторный осмотр на СТОА в присутствии независимого эксперта.

19. Установленный законодательством срок выплаты страхового возмещения по ОСАГО – 30 дней с момента получения страховой компанией от Вас последнего документа.

20. Если полученная выплата явно несоразмерна стоимости ремонта или не произведена вообще, организуйте независимую экспертизу и обратитесь в суд. Кроме того, направьте жалобу на страховую компанию в орган страхового надзора и в Российский союз автостраховщиков. Не лишним будет рассказать о работе этого страховщика другим гражданам, выбирающим себе страховую компанию (например, в «Народном top. Рейтинге страховых компаний»).

© Агентство страховых новостей, АСН (www.asn-news.ru)

При поддержке Юридической компании «ЛексФинанс Груп», +7 (495) 917-37-27

Вернуться к списку памяток

ДТП: Вы не виноваты, у Вас полис каско, у виновника ОСАГО

Вы попали в аварию и уверены, что она произошла не по Вашей вине. У Вас есть полис каско, а у виновника — полис ОСАГО.

1. Сохраняйте спокойствие. Остановите машину, включите аварийную сигнализацию, выставьте знак аварийной остановки.

2. Если есть пострадавшие, окажите им доврачебную помощь.

3. Определите свое местоположение / адрес (например, посмотрите на номерную табличку ближайшего дома или вспомните, на каком километре какого шоссе Вы находитесь). Это понадобится Вам для вызова полиции и оформления документов.

4. При необходимости медицинской помощи пострадавшим вызовите «Скорую помощь» и дорожную полицию с мобильного телефона по номеру 112. Кратко и четко опишите ситуацию, сообщите место происшествия. В экстренном случае примите меры для доставки пострадавшего на попутном транспорте в ближайшее лечебное учреждение.

5. Если размер причиненного Вам ущерба не превышает 25 тысяч рублей, участников ДТП двое, вред их жизни и здоровью не причинен, и они не имеют разногласий, можно не вызывать дорожную полицию, а самостоятельно составить схему ДТП, после чего Вы сможете обратиться в страховую компанию. Однако помните: этой возможностью можно пользоваться только в случае полной уверенности в том, что Ваш ущерб не превышает указанную сумму (оценить размер ущерба на месте крайне сложно).

6. Не трогайте предметы, имеющие отношение к происшествию. Обеспечьте их сохранность и неизменность положения до окончания оформления аварии.

7. По возможности путем фото- или видеосъемки в присутствии другого участника ДТП и свидетелей зафиксируйте повреждения машины другого участника ДТП и Вашего автомобиля, положение машин относительно друг друга и окружающих объектов, а также все предметы и следы, имеющие отношение к аварии.

8. Запишите полное имя другого участника ДТП, его паспортные и контактные данные. Если другой участник ДТП не является собственником попавшей в аварию машины, перепишите данные о собственнике со свидетельства о регистрации транспортного средства, по возможности узнайте контактные данные собственника.

9. При наличии свидетелей запишите их полные имена, паспортные и контактные данные.

10. Перепишите данные с полиса ОСАГО другого участника ДТП (номер полиса, наименование, адрес и телефон страховой компании). Впоследствии попросите его предоставить Вам копии полиса ОСАГО и квитанции о его оплате.

11. Сообщите прибывшим сотрудникам дорожной полиции обстоятельства аварии. Примите участие в составлении схемы ДТП и в фиксации повреждений, причиненных машинам участников ДТП. Проследите, чтобы сотрудники дорожной полиции отразили все обстоятельства: место ДТП, расположение транспортных средств после ДТП, светофоры и дорожные знаки, разметку и состояние дороги, видимость и освещение, следы торможения, предметы, имеющие отношение к ДТП, состояние и повреждения автомобилей. Проследите за тем, чтобы описание повреждений соответствовало действительности и чтобы в соответствующих случаях имелось указание на возможность скрытых повреждений.

13. Заполните совместно с другим участником аварии Извещение о ДТП (документ, прилагаемый к полису ОСАГО). При заполнении извещения строго соблюдайте инструкцию на его обороте. Проследите, чтобы каждый участник ДТП подписался в извещении. Один экземпляр извещения оставьте себе, второй предоставьте другому участнику ДТП.

14. Узнайте у сотрудников дорожной полиции дату рассмотрения дела о ДТП (оно может быть рассмотрено и на месте происшествия). Участвуйте в рассмотрении дела об административном правонарушении до его окончательного завершения. Если Вы не согласны с изложенным в документах, то под своей подписью напишите: «Не согласен» и изложите свою версию событий. Если Вам вменяют в вину те нарушения или последствия, которые Вы не признаете, либо если не учтены важные обстоятельства ДТП), оспорьте результаты разбирательства в течение 10 календарных дней.

15. Получите от сотрудников дорожной полиции:

— справку по форме 154. Проверьте наличие на ней подписи и углового штампа органа внутренних дел, правильность указания номера полиса ОСАГО и названия страховой компании другого участника ДТП;

— копию протокола об административном правонарушении;

— копию постановления по делу об административном правонарушении.

Все эти документы необходимы Вам для получения страховой выплаты.

16. Решите, в какую страховую компанию Вы будете обращаться за выплатой — к своему страховщику каско, к страховщику ОСАГО виновника ДТП или к своему страховщику ОСАГО. При этом руководствуйтесь следующими важными правилами:

1) если полис и правила страхования каско Вашей компании предусматривают восстановление автомобиля на станции техобслуживания (СТОА) или выплату без учета износа автомобиля, – обращайтесь к своему страховщику каско. Если Ваша машина на гарантии, проследите за тем, чтобы ремонт производился только на СТОА дилера.

2) если возмещение ущерба по каско предусмотрено только деньгами и с учетом износа, – можете обращаться либо в свою страховую компанию, либо к страховщику виновника ДТП. Сумму, соответствующую износу, требуйте от виновника ДТП в претензионном или судебном порядке.

3) если возмещение ущерба по каско предусмотрено только деньгами и с учетом износа, а причиненный Вам ущерб незначителен (например, не превышает 15 000 рублей), то в рамках системы прямого возмещения убытков обращайтесь к своему страховщику ОСАГО, а не к страховой компании виновника аварии. Помните, что при значительном ущербе это обращение, скорее всего, приведет к проблемам с выплатой.

17. Обратитесь к правилам страховой компании, выданным Вам при заключении договора, – строго соблюдайте срок оформления и форму подачи заявления о страховой выплате, а также сроки и порядок всех остальных действий.

18. Оформляйте заявление о выплате в офисе страховой компании на ее бланке. После того, как Ваше заявление примут и зарегистрируют, обязательно получите его копию с отметкой и датой принятия за подписью ответственного сотрудника.

19. Уточните и запишите перечень документов, необходимых страховой компании для осуществления выплаты.

20. Узнайте и запишите номер страхового дела. Это облегчит Вам получение информации о ходе урегулирования Вашего страхового случая.

21. Получите в страховой компании направление с датой и временем осмотра автомобиля. Осмотр по направлению страховщика может проходить как в самой страховой компании, так и в уполномоченной страховщиком оценочной или экспертной компании.

22. В назначенное время предъявите Ваш автомобиль для осмотра страховщику или уполномоченной компании.

23. Отвезите лично или направьте заказным письмом с уведомлением о вручении и описью вложений в Вашу страховую компанию комплект документов, необходимых для страховой выплаты. Если Вы отвозите документы лично, получите в страховой компании перечень принятых ею документов, с отметкой о форме (копия или оригинал), датой и подписью ответственного лица. Если в страховой компании это не предусмотрено, требуйте, чтобы ее сотрудник, принимающий документы, сделал для Вас их копии и на каждой копии проставил отметку о получении. В любом случае обязательно оставляйте себе копии всех сдаваемых документов.

24. Устному общению со страховой компанией в процессе урегулирования убытка по возможности предпочитайте письменное. При этом всю корреспонденцию отправляйте с уведомлением о вручении и описью вложений.

25. Если полученная выплата явно несоразмерна стоимости ремонта или не произведена вообще, организуйте независимую экспертизу и обратитесь в суд. Кроме того, направьте жалобу на страховую компанию в орган страхового надзора и в Российский союз автостраховщиков (в части ОСАГО). Не лишним будет рассказать о работе этого страховщика другим гражданам, выбирающим себе страховую компанию

(например, в «Народном top. Рейтинге страховых компаний»).

© Агентство страховых новостей, АСН (www.asn-news.ru)

При поддержке Юридической компании «ЛексФинанс Груп», +7 (495) 917-37-27

Вернуться к списку памяток

ДТП: Вы виноваты, у Вас только ОСАГО

Вы попали в аварию и уверены, что она произошла по Вашей вине. У Вас есть полис ОСАГО и нет полиса каско.

1. Сохраняйте спокойствие. Остановите машину, включите аварийную сигнализацию, выставьте знак аварийной остановки.

2. Если есть пострадавшие, окажите им доврачебную помощь.

3. Определите свое местоположение / адрес (например, посмотрите на номерную табличку ближайшего дома или вспомните, на каком километре какого шоссе Вы находитесь). Это понадобится Вам для вызова полиции и оформления документов.

4. При необходимости медицинской помощи пострадавшим вызовите «Скорую помощь» и дорожную полицию с мобильного телефона по номеру 112. Кратко и четко опишите ситуацию, сообщите место происшествия. В экстренном случае примите меры для доставки пострадавшего на попутном транспорте в ближайшее лечебное учреждение.

5. Если размер причиненного Вами ущерба не превышает 25 тысяч рублей, участников ДТП двое, вред их жизни и здоровью не причинен, и они не имеют разногласий, можно не вызывать дорожную полицию, а самостоятельно составить схему ДТП, после чего потерпевший сможет обратиться в страховую компанию. Однако помните: этой возможностью можно пользоваться только в случае полной уверенности в том, что ущерб другого участника ДТП не превышает указанную сумму (оценить размер ущерба на месте крайне сложно).

6. Не трогайте предметы, имеющие отношение к происшествию. Обеспечьте их сохранность и неизменность положения до окончания оформления аварии.

7. По возможности путем фото- или видеосъемки в присутствии другого участника ДТП и свидетелей зафиксируйте повреждения машины другого участника ДТП и Вашего автомобиля, положение машин относительно друг друга и окружающих объектов, а также все предметы и следы, имеющие отношение к аварии.

8. Запишите полное имя другого участника ДТП, его паспортные и контактные данные. Если другой участник ДТП не является собственником попавшей в аварию машины, перепишите данные о собственнике со свидетельства о регистрации транспортного средства, по возможности узнайте контактные данные собственника.

9. При наличии свидетелей запишите их полные имена, паспортные и контактные данные.

10. Дайте другому участнику ДТП переписать данные с Вашего полиса ОСАГО (номер полиса, наименование, адрес и телефон страховой компании). При наличии полиса каско у другого участника ДТП перепишите данные этого полиса (не лишним будет переписать и данные полиса ОСАГО).

11. Сообщите прибывшим сотрудникам дорожной полиции обстоятельства аварии. Примите участие в составлении схемы ДТП и в фиксации повреждений, причиненных машинам участников ДТП. Проследите, чтобы сотрудники дорожной полиции отразили все обстоятельства: место ДТП, расположение транспортных средств после ДТП, светофоры и дорожные знаки, разметку и состояние дороги, видимость и освещение, следы торможения, предметы, имеющие отношение к ДТП, состояние и повреждения автомобилей. Проследите за тем, чтобы описание повреждений соответствовало действительности и чтобы в соответствующих случаях имелось указание на возможность скрытых повреждений.

12. Заполните совместно с другим участником аварии Извещение о ДТП (документ, прилагаемый к полису ОСАГО). При заполнении извещения строго соблюдайте инструкцию на его обороте. Проследите, чтобы каждый участник ДТП подписался в извещении. Один экземпляр извещения оставьте себе, второй предоставьте другому участнику ДТП.

13. Узнайте у сотрудников дорожной полиции дату рассмотрения дела о ДТП (оно может быть рассмотрено и на месте происшествия). Участвуйте в рассмотрении дела об административном правонарушении до его окончательного завершения. Если Вы не согласны с изложенным в документах, то под своей подписью напишите: «Не согласен» и изложите свою версию событий. Если Вам вменяют в вину те нарушения или последствия, которые Вы не признаете, либо если не учтены важные обстоятельства ДТП), оспорьте результаты разбирательства в течение 10 календарных дней. Получите справку о ДТП, протокол об административном правонарушении, постановление по делу об административном правонарушении. Проверьте полноту и правильность их заполнения и наличие подписей.

14. Не давайте другому участнику ДТП обещаний о возмещении вреда ни прямо, ни косвенно, ни устно, ни письменно.

15. Хотя обязанность по сбору и предоставлению документов страховщику ОСАГО возложена на потерпевшего, будьте в курсе того, как складываются отношения потерпевшего и страховщика в процессе урегулирования этого убытка.

16. Не исключайте возможность возникновения разногласий между другим участником ДТП, страховщиком и Вами на любом этапе урегулирования убытка. До ремонта своей машины убедитесь в том, что все ее повреждения сфотографированы. При необходимости (в случае обращения к Вам заинтересованных сторон) предоставьте Вашу машину для осмотра.

17. Не отказывайтесь от приглашения Вас на осмотр машины потерпевшего. В составленном акте осмотра внимательно ознакомьтесь с описанием всех повреждений, зафиксированных экспертами. Если Вы не согласны с актом, отразите в нем свои замечания.

18. Если другой участник ДТП требует полного или частичного возмещения ущерба от Вас, предложите ему обратиться в суд и ходатайствуйте о привлечения в качестве соответчика Вашего страховщика ОСАГО.

19. Если потерпевший требует возмещения от Вас на том основании, что у Вашего страховщика ОСАГО отозвана лицензия, идет или завершился процесс банкротства, настаивайте на обращении потерпевшего за компенсационной выплатой в Российский союз автостраховщиков (РСА).

20. Если у потерпевшего имелся полис каско, его страховая компания после выплаты по каско может обратиться с суброгационными требованиями к Вашему страховщику ОСАГО и к Вам. Иногда этого происходит спустя долгое время после ДТП. Помните, что срок исковой давности для предъявления к Вам требований составляет три года с момента аварии. В течение этих трех лет храните все документы, фотографии и иные материалы, имеющие отношение к ДТП.

© Агентство страховых новостей, АСН (www.asn-news.ru)

При поддержке Юридической компании «ЛексФинанс Груп», +7 (495) 917-37-27

Вернуться к списку памяток

ДТП: Вы виноваты, у Вас полисы каско и ОСАГО

Вы попали в аварию и уверены, что она произошла по Вашей вине. У Вас есть полисы каско и ОСАГО.

1. Сохраняйте спокойствие. Остановите машину, включите аварийную сигнализацию, выставьте знак аварийной остановки.

2. Если есть пострадавшие, окажите им доврачебную помощь.

3. Определите свое местоположение / адрес (например, посмотрите на номерную табличку ближайшего дома или вспомните, на каком километре какого шоссе Вы находитесь). Это понадобится Вам для вызова полиции и оформления документов.

4. При необходимости медицинской помощи пострадавшим вызовите «Скорую помощь» и дорожную полицию с мобильного телефона по номеру 112. Кратко и четко опишите ситуацию, сообщите место происшествия. В экстренном случае примите меры для доставки пострадавшего на попутном транспорте в ближайшее лечебное учреждение.

5. Не трогайте предметы, имеющие отношение к происшествию. Обеспечьте их сохранность и неизменность положения до окончания оформления аварии.

6. По возможности путем фото- или видеосъемки в присутствии другого участника ДТП и свидетелей зафиксируйте повреждения машины другого участника ДТП и Вашего автомобиля, положение машин относительно друг друга и окружающих объектов, а также все предметы и следы, имеющие отношение к аварии.

7. Запишите полное имя другого участника ДТП, его паспортные и контактные данные. Если другой участник ДТП не является собственником попавшей в аварию машины, перепишите данные о собственнике со свидетельства о регистрации транспортного средства, по возможности узнайте контактные данные собственника.

8. При наличии свидетелей запишите их полные имена, паспортные и контактные данные.

9. Дайте другому участнику ДТП переписать данные с Вашего полиса ОСАГО (номер полиса, наименование, адрес и телефон страховой компании). При наличии полиса каско у другого участника ДТП перепишите данные этого полиса (не лишним будет переписать и данные полиса ОСАГО).

10. Сообщите прибывшим сотрудникам дорожной полиции обстоятельства аварии. Примите участие в составлении схемы ДТП и в фиксации повреждений, причиненных машинам участников ДТП. Проследите, чтобы сотрудники дорожной полиции отразили все обстоятельства: место ДТП, расположение транспортных средств после ДТП, светофоры и дорожные знаки, разметку и состояние дороги, видимость и освещение, следы торможения, предметы, имеющие отношение к ДТП, состояние и повреждения автомобилей. Проследите за тем, чтобы описание повреждений соответствовало действительности и чтобы в соответствующих случаях имелось указание на возможность скрытых повреждений.

11. Заполните совместно с другим участником аварии Извещение о ДТП (документ, прилагаемый к полису ОСАГО). При заполнении извещения строго соблюдайте инструкцию на его обороте. Проследите, чтобы каждый участник ДТП подписался в извещении. Один экземпляр извещения оставьте себе, второй предоставьте другому участнику ДТП.

12. Узнайте у сотрудников дорожной полиции дату рассмотрения дела о ДТП (оно может быть рассмотрено и на месте происшествия). Участвуйте в рассмотрении дела об административном правонарушении до его окончательного завершения. Если Вы не согласны с изложенным в документах, то под своей подписью напишите: «Не согласен» и изложите свою версию событий. Если Вам вменяют в вину те нарушения или последствия, которые Вы не признаете, либо если не учтены важные обстоятельства ДТП), оспорьте результаты разбирательства в течение 10 календарных дней.

13. Получите от сотрудников дорожной полиции:

— справку по форме 154. Проверьте наличие на ней подписи и углового штампа органа внутренних дел, правильность указания номера полиса ОСАГО и названия страховой компании другого участника ДТП;

— копию протокола об административном правонарушении;

— копию постановления по делу об административном правонарушении.

Все эти документы необходимы Вам для получения страховой выплаты.

14. Обратитесь к правилам страховой компании, выданным Вам при заключении договора каско, – строго соблюдайте срок оформления и форму подачи заявления о страховой выплате, а также сроки и порядок всех остальных действий.

15. Оформляйте заявление о выплате по каско в офисе страховой компании на ее бланке. После того, как Ваше заявление примут и зарегистрируют, обязательно получите его копию с отметкой и датой принятия за подписью ответственного сотрудника.

16. Уточните и запишите перечень документов, необходимых страховой компании для осуществления выплаты по каско.

17. Узнайте и запишите номер страхового дела. Это облегчит Вам получение информации о ходе урегулирования Вашего страхового случая.

18. Получите в страховой компании направление с датой и временем осмотра автомобиля. Осмотр по направлению страховщика может проходить как в самой страховой компании, так и в уполномоченной страховщиком оценочной или экспертной компании.

19. В назначенное время предъявите Ваш автомобиль для осмотра страховщику или уполномоченной компании.

20. Отвезите лично или направьте заказным письмом с уведомлением о вручении и описью вложений в Вашу страховую компанию комплект документов, необходимых для страховой выплаты по каско. Если Вы отвозите документы лично, получите в страховой компании перечень принятых ею документов, с отметкой о форме (копия или оригинал), датой и подписью ответственного лица. Если в страховой компании это не предусмотрено, требуйте, чтобы ее сотрудник, принимающий документы, сделал для Вас их копии и на каждой копии проставил отметку о получении. В любом случае обязательно оставляйте себе копии всех сдаваемых документов.

21. Устному общению со страховой компанией в процессе урегулирования убытка по возможности предпочитайте письменное. При этом всю корреспонденцию отправляйте с уведомлением о вручении и описью вложений.

22. Если полученная выплата явно несоразмерна стоимости ремонта или не произведена вообще, организуйте независимую экспертизу и обратитесь в суд. Кроме того, направьте жалобу на страховую компанию в орган страхового надзора и в Российский союз автостраховщиков. Не лишним будет рассказать о работе этого страховщика другим гражданам, выбирающим себе страховую компанию

(например, в «Народном top. Рейтинге страховых компаний»).

23. Не давайте другому участнику ДТП обещаний о возмещении вреда ни прямо, ни косвенно, ни устно, ни письменно.

24. Хотя обязанность по сбору и предоставлению документов страховщику ОСАГО возложена на потерпевшего, будьте в курсе того, как складываются отношения потерпевшего и страховщика в процессе урегулирования этого убытка.

25. Не исключайте возможность возникновения разногласий между другим участником ДТП, страховщиком и Вами на любом этапе урегулирования убытка по ОСАГО. До ремонта своей машины убедитесь в том, что все ее повреждения сфотографированы. При необходимости (в случае обращения к Вам заинтересованных сторон) предоставьте Вашу машину для осмотра.

26. Не отказывайтесь от приглашения Вас на осмотр машины потерпевшего. В составленном акте осмотра внимательно ознакомьтесь с описанием всех повреждений, зафиксированных экспертами. Если Вы не согласны с актом, отразите в нем свои замечания.

27. Если другой участник ДТП требует полного или частичного возмещения ущерба от Вас, предложите ему обратиться в суд и ходатайствуйте о привлечения в качестве соответчика Вашего страховщика ОСАГО.

28. Если потерпевший требует возмещения от Вас на том основании, что у Вашего страховщика ОСАГО отозвана лицензия, идет или завершился процесс банкротства, настаивайте на обращении потерпевшего за компенсационной выплатой в Российский союз автостраховщиков (РСА).

29. Если у потерпевшего имелся полис каско, его страховая компания после выплаты по каско может обратиться с суброгационными требованиями к Вашему страховщику ОСАГО и к Вам. Иногда этого происходит спустя долгое время после ДТП. Помните, что срок исковой давности для предъявления к Вам требований составляет три года с момента аварии. В течение этих трех лет храните все документы, фотографии и иные материалы, имеющие отношение к ДТП.

© Агентство страховых новостей, АСН (www.asn-news.ru)

При поддержке Юридической компании «ЛексФинанс Груп», +7 (495) 917-37-27

Вернуться к списку памяток

Ваша машина пострадала от хулиганов

Вы нашли свой автомобиль поврежденным кем-то (вмятины или царапины на кузове, взломанные двери, разбитые стекла и т.п.).

1. Осмотрите автомобиль. Не прикасайтесь к местам повреждений, не пытайтесь их очистить или протереть, не трогайте остатки поврежденных деталей и осколки, а также предметы, которыми могли быть нанесены повреждения (например, лежащие у машины камни).

2. Убедитесь в том, что ущерб причинен не в результате столкновения с другим автомобилем.

3. Осмотрите прилегающую территорию, попытайтесь найти свидетелей. Если свидетели найдутся, подробно расспросите их об обстоятельствах происшествия и запишите их полные имена и контакты.

4. Посмотрите на номерную табличку ближайшего дома. Запишите его адрес. Это понадобится Вам для вызова милиции и оформления документов.

5. Вызовите полицию с мобильного телефона по номеру 112 или с городского телефона по номеру 02. Кратко и четко опишите ситуацию, сообщите адрес места происшествия.

6. До момента приезда полиции по возможности сфотографируйте повреждения и расположение машины относительно близлежащих ориентиров.

7. Позвоните в Вашу страховую компанию. Уточните дальнейшие действия, запишите их. Если возможно, обратитесь также к Вашим страховым документам, где должен быть четко описан порядок Ваших действий и сроки уведомления страховщика о происшедшем.

8. Дождитесь приезда полиции, сохраняя место происшествия в неизменном виде.

9. Если Вы пользуетесь услугами аварийного комиссара и у Вас есть его карточка, – свяжитесь с ним по телефонам, указанным на карточке.

10. Внимание! Чтобы не лишиться страховой выплаты, при устном и письменном общении с сотрудниками полиции ни в коем случае не соглашайтесь с тем, что:

1) Вы не имеете претензий к кому бы то ни было и (или) обратились только за справкой для фиксации факта повреждения машины;

2) ущерб является для вас незначительным (в т.ч., поскольку машина застрахована). Если Вас просят оценить ущерб, заявляйте, что он является для Вас значительным.

11. По результатам общения с сотрудниками полиции Вы должны:

1) Зарегистрировать в отделе внутренних дел заявление о факте противоправных действий лиц, повредивших машину. Получить на руки талон-уведомление, который является подтверждением принятия заявления.

2) Получить справку из ОВД о факте противоправных действий третьих лиц. Справка должна содержать сведения о дате, времени, месте, обстоятельствах происшествия, перечень поврежденных элементов автомобиля и указание на то, что машина повреждена установленными или неустановленными (неизвестными) лицами. Имейте ввиду, что фраза: «Ущерб нанесен при неизвестных обстоятельствах» в справке может стать основанием для отказа в страховой выплате. Тщательно проверьте, правильно ли указаны в справке все важные данные – марка, модель, госномер автомобиля, сведения о его владельце, сведения о Вас (а не о страховщике!) как о потерпевшем.

3) Получить заверенную круглой печатью и подписью соответствующего сотрудника ОВД копию постановления о возбуждении или об отказе в возбуждении уголовного или административного дела по факту противоправных действий третьих лиц (в течение 10 календарных дней после регистрации Вашего заявления). При ознакомлении с постановлением внимательно ознакомьтесь с его содержанием. В частности, если в постановлении указано, что в возбуждении уголовного дела отказано на основании п.1. ч.1 ст.24 УПК РФ (то есть следователь не установил признаков наличия юридического факта преступных действий), это может стать основанием для отказа в страховой выплате. Обжалуйте подобное постановление в прокуратуре.

12. Не принимайте решение об эвакуации и (или) оплате ремонта поврежденной машины без предварительной консультации со своей страховой компанией. Если в результате повреждений в автомобиль возможен доступ посторонних лиц (разбиты стекла, сломаны замки, не закрываются двери), эвакуируйте машину на ближайшую охраняемую стоянку (гараж) для предупреждения дальнейших убытков.

13. Обратитесь к Правилам страховой компании, выданным Вам при заключении договора, – строго соблюдайте срок оформления и форму подачи заявления о страховой выплате, а также сроки и порядок всех остальных действий.

14. Оформляйте заявление о выплате в офисе страховой компании на ее бланке. После того, как Ваше заявление примут и зарегистрируют, обязательно получите его копию с отметкой и датой принятия за подписью ответственного сотрудника.

15. Уточните и запишите перечень документов, необходимых страховой компании для осуществления выплаты.

16. Узнайте и запишите номер страхового дела. Это облегчит Вам получение информации о ходе урегулирования Вашего страхового случая.

17. Получите в страховой компании направление с датой и временем осмотра автомобиля. Осмотр по направлению страховщика может проходить как в самой страховой компании, так и в уполномоченной страховщиком оценочной или экспертной компании.

18. В назначенное время предъявите Ваш автомобиль для осмотра страховщику или уполномоченной компании.

19. Отвезите лично или направьте заказным письмом с уведомлением о вручении и описью вложений в Вашу страховую компанию комплект документов, необходимых для страховой выплаты. Если Вы отвозите документы лично, получите в страховой компании перечень принятых ею документов, с отметкой о форме (копия или оригинал), датой и подписью ответственного лица. Если в страховой компании это не предусмотрено, требуйте, чтобы ее сотрудник, принимающий документы, сделал для Вас их копии и на каждой копии проставил отметку о получении. В любом случае обязательно оставляйте себе копии всех сдаваемых документов.

20. Устному общению со страховой компанией в процессе урегулирования убытка по возможности предпочитайте письменное. При этом всю корреспонденцию отправляйте с уведомлением о вручении и описью вложений.

21. Если полученная выплата явно несоразмерна стоимости ремонта или не произведена вообще, организуйте независимую экспертизу и обратитесь в суд. Кроме того, направьте жалобу на страховую компанию в орган страхового надзора. Не лишним будет рассказать о работе этого страховщика другим гражданам, выбирающим себе страховую компанию

(например, в «Народном top. Рейтинге страховых компаний»).

© Агентство страховых новостей, АСН (www.asn-news.ru)

При поддержке Юридической компании «ЛексФинанс Груп», +7 (495) 917-37-27

Вернуться к списку памяток

На машину упало дерево или сосулька

На Вашу машину при движении или на стоянке упало дерево, сосулька или иной предмет. У Вас есть полис каско.

1. В случае падения на автомобиль дерева, сосульки или иного предмета при движении остановите машину, включите аварийную сигнализацию, выставьте знак аварийной остановки.

2. Определите свое местоположение / адрес (например, посмотрите на номерную табличку ближайшего дома или вспомните, на каком километре какого шоссе Вы находитесь). Это понадобится Вам для вызова полиции и оформления документов.

3. Вызовите сотрудников внутренних дел по номеру 112 с мобильного телефона. Помните, что вызывать дорожную полицию нет смысла: данное происшествие не является ДТП. Также попытайтесь установить организацию, ответственную за эксплуатацию территории происшествия (дирекция единого заказчика, управляющая компания, собственник территории, дорожная служба и т.п.), и вызвать ее представителя.

4. Позвоните в Вашу страховую компанию. Уточните дальнейшие действия, запишите их. Если возможно, обратитесь также к Вашим страховым документам, где должен быть четко описан порядок Ваших действий и сроки уведомления страховщика о происшедшем.

5. Не передвигайте предметы, имеющие отношение к происшествию. Обеспечьте их сохранность и неизменность положения до окончания оформления происшествия.

6. При наличии очевидцев запишите их полные имена, паспортные и контактные данные. Постарайтесь получить их согласие для подтверждения факта и обстоятельств происшествия.

7. По возможности путем фото- или видеосъемки в присутствии свидетелей зафиксируйте повреждения машины, ее положение относительно окружающих объектов, а также все предметы и следы, имеющие отношение к происшествию (желательно зафиксировать место, улицу, соседние дома с номерами, сломанное дерево, кровлю, с которой упал предмет, и т.п.).

8. Дождитесь приезда сотрудников внутренних дел и фиксации в документах факта происшествия. Проследите, чтобы в протоколе осмотра было указано, что ущерб Вашему автомобилю нанесен в результате падения дерева (сосульки и т.п.), и точно зафиксировано место происшествия.

9. Внимание! Чтобы не лишиться страховой выплаты, при устном и письменном общении с сотрудниками полиции ни в коем случае не соглашайтесь с тем, что:

1) Вы не имеете претензий к кому бы то ни было и (или) обратились только за справкой для фиксации факта повреждения машины;

2) ущерб является для вас незначительным (в т.ч., поскольку машина застрахована). Если Вас просят оценить ущерб, заявляйте, что он является для Вас значительным.

10. По результатам общения с сотрудниками полиции Вы должны:

1) Зарегистрировать в отделе внутренних дел заявление о причинении ущерба Вашему имуществу. Получить на руки талон-уведомление, который является подтверждением принятия заявления.

2) Получить справку из ОВД о факте причинения ущерба Вашему имуществу. Справка должна содержать сведения о дате, времени, месте, обстоятельствах происшествия, перечень поврежденных элементов автомобиля и указание на то, чем именно повреждена машина. Имейте ввиду, что фраза: «Ущерб нанесен при неизвестных обстоятельствах» в справке может стать основанием для отказа в страховой выплате. Тщательно проверьте, правильно ли указаны в справке все важные данные – марка, модель, госномер автомобиля, сведения о его владельце, сведения о Вас (а не о страховщике!) как о потерпевшем. Справка должна содержать подпись, ФИО и звания (должность) лица, ее подписавшего.

11. Не принимайте решение об эвакуации и (или) оплате ремонта поврежденной машины без предварительной консультации со своей страховой компанией. Если в результате повреждений в автомобиль возможен доступ посторонних лиц (разбиты стекла, сломаны замки, не закрываются двери), эвакуируйте машину на ближайшую охраняемую стоянку (гараж) для предупреждения дальнейших убытков.

12. Обратитесь к Правилам страховой компании, выданным Вам при заключении договора, – строго соблюдайте срок оформления и форму подачи заявления о страховой выплате, а также сроки и порядок всех остальных действий.

13. Оформляйте заявление о выплате в офисе страховой компании на ее бланке. После того, как Ваше заявление примут и зарегистрируют, обязательно получите его копию с отметкой и датой принятия за подписью ответственного сотрудника.

14. Уточните и запишите перечень документов, необходимых страховой компании для осуществления выплаты.

15. Узнайте и запишите номер страхового дела. Это облегчит Вам получение информации о ходе урегулирования Вашего страхового случая.

16. Получите в страховой компании направление с датой и временем осмотра автомобиля. Осмотр по направлению страховщика может проходить как в самой страховой компании, так и в уполномоченной страховщиком оценочной или экспертной компании.

17. В назначенное время предъявите Ваш автомобиль для осмотра страховщику или уполномоченной компании.

18. Отвезите лично или направьте заказным письмом с уведомлением о вручении и описью вложений в Вашу страховую компанию комплект документов, необходимых для страховой выплаты. Если Вы отвозите документы лично, получите в страховой компании перечень принятых ею документов, с отметкой о форме (копия или оригинал), датой и подписью ответственного лица. Если в страховой компании это не предусмотрено, требуйте, чтобы ее сотрудник, принимающий документы, сделал для Вас их копии и на каждой копии проставил отметку о получении. В любом случае обязательно оставляйте себе копии всех сдаваемых документов.

19. Устному общению со страховой компанией в процессе урегулирования убытка по возможности предпочитайте письменное. При этом всю корреспонденцию отправляйте с уведомлением о вручении и описью вложений.

20. Если полученная выплата явно несоразмерна стоимости ремонта или не произведена вообще, организуйте независимую экспертизу и обратитесь в суд. Кроме того, направьте жалобу на страховую компанию в орган страхового надзора. Не лишним будет рассказать о работе этого страховщика другим гражданам, выбирающим себе страховую компанию

(например, в «Народном top. Рейтинге страховых компаний»)..

© Агентство страховых новостей, АСН (www.asn-news.ru)

При поддержке Юридической компании «ЛексФинанс Груп», +7 (495) 917-37-27

Вернуться к списку памяток

Ваш автомобиль угнали

1. Сохраняйте спокойствие. Помните: оперативные и правильные действия с Вашей стороны увеличивают вероятность того, что Ваша машина будет найдена.

2. Незамедлительно позвоните в органы внутренних дел по номеру 112 с мобильного телефона или по номеру 02 с городского телефона. Заявите об угоне, укажите марку, модель, регистрационный номер, цвет и особые приметы машины, дайте четкие ответы на вопросы диспетчера.

3. Если на Вашем автомобиле установлена спутниковая противоугонная система, незамедлительно свяжитесь с диспетчером обслуживающей Вас организации. Поставьте его в известность об угоне для принятия мер. Узнайте и запишите полное имя диспетчера, зафиксируйте время звонка ему.

4. Позвоните в страховую компанию и сообщите об угоне.

5. Постарайтесь найти очевидцев угона. При наличии очевидцев запишите их полные имена, паспортные и контактные данные. Расспросите их об обстоятельствах угона (приметы угонщиков, направление движения угнанной машины). Постарайтесь получить согласие свидетелей для подтверждения факта и обстоятельств угона.

6. Обеспечьте сохранность и неизменность положения следов и предметов, которые могут иметь отношение к угону. По возможности в присутствии свидетелей зафиксируйте эти следы и предметы путем видео- или фотосъемки.

7. Дождитесь приезда сотрудников органов внутренних дел. Проследите за правильностью оформления ими документов на месте происшествия.

8. Подайте заявление об угоне в отделение внутренних дел. В заявлении укажите:

— марку, модель, регистрационный номер и VIN, цвет и особые приметы автомобиля;

— данные со свидетельства о регистрации транспортного средства, паспорта транспортного средства, водительского удостоверения;

— пробег автомобиля и примерное количество бензина в баке;

— обстоятельства приобретения Вами автомобиля (данные продавца, место покупки и оформления), данные о месте и исполнителях услуги по установке сигнализации и иных противоугонных систем;

— данные о лицах, которым Вы предоставляли право управления автомобилем.

9. Сделайте для себя копию заявления об угоне, а также запишите полное имя, звание (должность) сотрудника, принявшего это заявление. Получите талон-уведомление, который является подтверждением принятия Вашего заявления о преступлении.

10. В случае изъятия у Вас регистрационных документов и/или ключей, брелоков сигнализации и т.п. получите акт об изъятии указанных вещей (в случае возбуждения уголовного дела составляется акт о приобщении их к материалам дела).

11. Примите меры для объезда ближайшей к месту угона территории (Вы вправе потребовать выделения милицейского наряда для этого): иногда машины угоняют из хулиганских побуждений, без цели наживы, и автомобиль может быть обнаружен неподалеку от места угона.

12. В срок, установленный правилами страхования каско, которые были выданы Вам вместе с полисом, подайте заявление о наступлении страхового случае и страховой выплате (по форме и на бланке страховщика), а также требуемые документы и вещи, к которым обычно относятся:

— копия Вашего паспорта,

— талон-уведомлении о приеме заявления, выданный органом внутренних дел,

— Ваш страховой полис (договор страхования) и документы, подтверждающие уплату страховой премии (взносов),

— свидетельство о регистрации автомобиля, паспорт транспортного средства, талон о прохождении техосмотра, ключи и брелоки управления противоугонными средствами в полных комплектах (если указанные документы и вещи изъяты, предоставьте страховщику копии указанных документов и акта изъятия),

— документы, подтверждающие установку и оплату Вами обслуживания противоугонных систем на автомобиле.

Перечень документов, необходимых страховой компании для осуществления выплаты, уточните у страховщика.

13. Получите в страховой компании перечень принятых ею документов, с отметкой о форме (копия или оригинал), датой и подписью ответственного лица. Если в страховой компании это не предусмотрено, требуйте, чтобы ее сотрудник, принимающий документы, сделал для Вас их копии и на каждой копии проставил отметку о получении. В любом случае обязательно оставляйте себе копии всех сдаваемых документов. После того, как Ваше заявление примут и зарегистрируют, обязательно получите его копию с отметкой и датой принятия за подписью ответственного сотрудника.

14. Узнайте и запишите номер страхового дела. Это облегчит Вам получение информации о ходе урегулирования Вашего страхового случая.

15. Если Ваш автомобиль был приобретен в кредит, оперативно направьте письменное уведомление об угоне в кредитную организацию.

16. Не более чем через два месяца после регистрации Вашего заявления об угоне орган внутренних дел должен вынести постановление о возбуждении уголовного дела, приостановлении его, либо об отказе в возбуждении дела. Получите копию этого постановления, заверенную сотрудниками полиции, и передайте ее в страховую компанию. Добейтесь, чтобы на руках у Вас осталось подтверждение того, что страховщик получил от Вас этот документ.

17. Устному общению со страховой компанией в процессе урегулирования убытка по возможности предпочитайте письменное. При этом всю корреспонденцию отправляйте с уведомлением о вручении и описью вложений.

18. Если полученная выплата явно несоразмерна машины или не произведена вообще, обратитесь в суд. Кроме того, направьте жалобу на страховую компанию в орган страхового надзора. Не лишним будет рассказать о работе этого страховщика другим гражданам, выбирающим себе страховую компанию

(например, в «Народном top. Рейтинге страховых компаний»).

© Агентство страховых новостей, АСН (www.asn-news.ru)

При поддержке Юридической компании «ЛексФинанс Груп», +7 (495) 917-37-27

Вернуться к списку памяток

Вы попали в ДТП: какие документы нужны для получения максимальной компенсации, какие «подводные камни» могут быть при оформлении ДТП — подробно рассказываем в данной статье.

Если автомобилист стал участником дорожно-транспортного происшествия, ущерб получил он сам, пассажиры, находившиеся в салоне или сам автомобиль, неизбежно возникает вопрос о получении страховой выплаты. При этом многим хочется заранее знать, каков будет её размер и что следует предпринять, чтобы получить максимальную компенсацию.

Рассмотрим, каким должно быть обращение в страховую после ДТП, в какие сроки потребуется подать документы и как выглядит их список. Отдельно рассмотрим, на каком основании вам могут отказаться выплачивать компенсацию, и что в этом случае следует делать. В конце дадим несколько полезных советов, которые помогут вам получить максимальную выплату и отстоять свои права в случае необходимости.

Когда следует требовать страховую выплату

На сегодняшний день существует множество ситуаций, которые относятся к страховым, а это значит, что клиент может получить компенсацию от СК, у которой он купил полис. Рассмотрим простой пример, когда обращение в ОСАГО после ДТП будет правомерным.