Цель

МСФО (IAS)

14 состоит в установлении принципов

представления

финансовой информации по сегментам —

информации

о различных видах производимой компанией

продукции

и предоставляемых услуг, а также о

различных географических

регионах, в которых осуществляется ее

деятельность, — ада того чтобы помочь

пользователям финансовой отчетности:

-

лучше понимать

результаты деятельности компании; -

лучше оценивать

риски и доходность компании; -

в

принятии более обоснованных решений

относительно змпании

в целом.

Рентабельность,

возможности роста, перспективы развили

и риски во многом варьируются в зависимости

от вида «индукции

(услуг), а также географического региона,

в котором компания

осуществляет деятельность.

Информация

по сегментам (отраслевым

и географическим) позволяет

лучше оценить риск и доходность

диверсифицированного

или межрегионального бизнеса, что

невозможно сделать

на основе агрегированных данных.

Рассматриваемый

международный стандарт не устанавливал

правил

отражения (признания и оценки) операций

в отчетности.

он предписывает требования

к раскрытию информации.

МСФО (IAS)

14 является одним из немногих стандартов,

действие

которых распространяется

на

компании, чьи долевые ли

долговые ценные бумаги свободно

обращаются на рынке, и

компании, находящиеся в процессе

размещения выше уканны

Прочим компаниям рекомендуется раскрывать

финансовую

информацию по сегментам на добровольной

основе в соответствии с МСФО (IAS)

14.

В

финансовой отчетности группы информация

по сегментам представляется на основе

консолидированных

данных. Если

ценные

бумаги дочерней компании котируются

на биржах, то она

представляет информацию по сегментам

своей индивидуальной

финансовой отчетности.

Аналогом

МСФО (IAS)

14 «Сегментная информация»

в российском законодательстве является

ПБУ 12/2000

«Информация по сегментам», положения

которого в целом

соответствуют требованиям МСФО.

Хозяйственно-отраслевой

сегмент —

это различимая часть деятельности

по производству определенной продукции

или оказанию

определенных услуг, или группы связанных

видов продукции

или услуг, для

которой характерны риски

и доходность, отличные

от рисков и доходности других сегментов

бизнеса.

При

определении того, являются ли продукция

и услуги связанными,

следует принять во внимание следующие

факторы:

-

виды продукции

или услуг; -

характер

производственных процессов; -

тип и класс

клиентуры; -

способы

распространения продукции или

предоставления

услуг; -

специфика

нормативно-правовой базы (если это

применимо),

например, в области банковской, страховой

деятельности

или коммунального хозяйства.

Пример.

Группа компаний

ABC

осуществляет следующие виды деятельности,

%:

рекламная

деятельность 25

строительство 22

х

и

туризм 15

дере

вообработка 10

полиграфия 8

прочие

направления 20

Итого

доходы ABC 100

Географический

сегмент —

это выделяемая часть деятельности

по производству продукции или оказанию

услуг в

конкретной

экономической среде, для

которой характерны риски

и доходность,

отличные

от рисков и доходности, характерных для

деятельности, осуществляемой в других

условиях.

Факторы,

которые следует учитывать при выделении

географических

сегментов:

-

сходство

экономических и политических условий; -

связь

между деятельностью, осуществляемой

в разных географических

регионах; -

схожесть

деятельности; -

специфические

риски, характерные для деятельности в

конкретном

регионе; -

законодательство

по валютному контролю; -

основные валютные

риски.

Географические

сегменты могут определяться на основе:

-

местонахождения

производственных мощностей компании,

выпускающей продукцию или предоставляющей

услуги; -

местонахождения

ее рынков сбыта и клиентуры.

Пример.

Группа

компаний ABC

осуществляет свою деятельность в

следующих

географических регионах (странах), %:

|

Великобритания |

30 |

|

США |

20 |

|

Канада |

9 |

|

Германия |

14 |

|

Франция |

7 |

|

Украина |

3 |

|

Россия |

15 |

|

Мексика |

2 |

|

Итого доходы ABC |

100 |

Согласно

МСФО (IAS)

14 компания должна определить первичный

и вторичный форматы сегментной отчетности.

То

есть компания

должна принять решение, какая основа

сегментации (хозяйственно-отраслевая

или географическая) является более

важной

— это первичный формат. Вторичный формат

отчетности

определяется оставшимся видом сегмента.

Определение первичного

и вторичного форматов сегментной

информации оказывает существенное

влияние на объем раскрываемой информации

(для первичного формата такие требования

являются более

жесткими по сравнению-с вторичным).

Решение,

касающееся сегментации, должно

базироваться на

внутренней организационной и управленческой

системе компании,

а также на структуре внутренней

отчетности. Ключевым

критерием при выборе первичного формата

сегментной отчетности

являются доминирующий источник и

характер рисков

и доходности

компании.

Для

большинства компаний первичными являются

хозяйственно-отраслевые

сегменты.

Отчетный

сегмент —

это выделенный хозяйственно-отраслевой

сегмент или географический сегмент,

информация по которому

подлежит обязательному раскрытию в

соответствии с MCOO(IAS)

14.

При этом в один

хозяйственно-отраслевой сегмент не

включаются

продукция и услуги с существенно

различающимися

рисками и доходами Аналогично, в один

географический сегмент

не включается деятельность в экономических

условиях, для которых характерны

существенно различающиеся риски и

доходность.

Сегмент

следует выделять как отчетный,

если:

-

основная

часть его выручки

получена от продажи внешним клиентам; -

выполняется один

из трех критериев:

-

его

выручка

от продажи внешним клиентам и от операций

с

другими сегментами составляет

не менее 10% от совокупной выручки

(внутренней и внешней) всех сегментов; -

результат

соответствующего

сегмента, независимо от того,

является ли он прибылью или убытком,

составляет не

менее

10 % от совокупного результата всех

сегментов в отношении

прибыли, или совокупного результата

всех сегментов в отношении убытка, в

зависимости от того, какой показатель

имеет более высокое значение;

— активы

сегмента

составляют не менее 10% от совокупных

активов всех сегментов.

Тем

не менее, если показатели сегмента,

выделенного во внутренней

отчетности, ниже указанного 10 %-ного

порога, то:

-

данный

сегмент может

быть выделен как отчетный, несмотря

на его размер; -

данный

сегмент может

быть включен в состав другого отчетного

сегмента вместе

со схожими сегментами, выделенными

для внутренней отчетности, показатели

которых также ниже

10%-ного порога; -

если

данный сегмент не выделен как отдельный

отчетный

сегмент или не входит в состав другого

отчетного сегмента, то

его следует включить в состав

нераспределенных по сегментам

элементов (в позицию «прочие»).

Важно

знать еще одно обязательное условие

при осуществлении сегментации:

выручка

от продажи внешним клиентам по выделенным

отчетным сегментам должна составлять

не менее 75%

от

общей выручки компании. Таким

образом, если данное условие

не выполняется, то следует дополнительно

выделять отчетные

сегменты, даже если их показатели ниже

10%-ного порога, до тех пор, пока как

минимум 75% общей выручки не будет

приходиться на отчетные сегменты.

При

сегментации следует обратить внимание

на следующее:

Соседние файлы в папке лекции, Лидинфа

- #

- #

- #

- #

- #

- #

В этой статье доктор экономических наук, профессор Санкт-Петербургского торгово-экономического института В.В. Патров рассказывает о том, каким образом в бухгалтерской отчетности раскрывается необходимая пользователям такой отчетности информация по сегментам. Статья предоставлена компанией СПУТНИК-101, г. Санкт-Петербург.

Пользователям

бухгалтерской отчетности в ряде случаев трудно оценить деятельность организации

на основе такой отчетности без ее специальной подготовки, так как им нужна не

только обобщенная, но и более детализированная информация. Исходя из этого,

приказом от 27.01.2000 № 11н Минфин России утвердил очередное Положение по

бухгалтерскому учету “Информация по сегментам” (ПБУ 12/2000). Оно было введено

в действие с бухгалтерской отчетности 2000 года.

Неудачная редакция п. 1

ПБУ 12/2000 позволила некоторым специалистам утверждать, что данное Положение

применяется только при составлении сводной бухгалтерской отчетности

организациями в случае наличия у них дочерних и зависимых обществ, а также

объединениями юридических лиц (ассоциаций, союзов и др.), созданных на

добровольных началах.

По нашему мнению, исходя

из содержания ПБУ 12/2000, оно должно использоваться не только в вышеуказанных

случаях, но и всеми коммерческими организациями, пользователям бухгалтерской

отчетности которых нужна информация, позволяющая лучше оценивать деятельность

организации, перспективы ее развития, подверженность рискам и получению

прибыли.

ПБУ 12/2000 не

применяется при формировании отчетности, составляемой для государственного статистического

наблюдения, отчетной информации, представляемой кредитной организации, и

составления отчетной информации для иных специальных целей. Данное Положение

может не применяться при формировании бухгалтерской отчетности субъектами

малого предпринимательства.

В п. 5 ПБУ 12/2000 дано

определение нескольких понятий информации по сегменту вообще, в т.ч. по

операционному и географическому, о доходах, расходах, финансовом результате,

активах и обязательствах сегмента.

ПБУ 12/2000 посвящено

раскрытию в бухгалтерской отчетности информации по сегментам.

Обычное определение

сегмента в энциклопедических словарях (лат. Segmentum, от seco — рассекаю):

— часть круга,

ограниченная дугой и ее хордой;

— отрезок.

В ПБУ 12/2000 под

сегментом понимается часть деятельности организации в определенном разрезе (по

видам продукции, географическим регионам и т. п.). Исходя из этого, сегменты

подразделяются на два вида: операционный и географический.

Операционный

сегмент — часть деятельности организации по производству

определенного товара (выполнению определенной работы, оказанию определенной

услуги) или однородных групп товаров (работ, услуг), которая подвержена рискам

и получению прибылей, отличным от рисков и прибылей по другим товарам (работам,

услугам) или однородным группам товаров (работ, услуг).

Пример

1.

Организация выпускает

несколько видов продукции. Рентабельность продаж одной из них существенно ниже

(выше) других. Более детальную информацию по этой продукции целесообразно

выделить в отдельный операционный сегмент.

Если организация

производит много видов товаров (выполняет многие виды работ, оказывает много

видов услуг), то информацию можно раскрывать по однородным группам товаров

(работ, услуг). В пункте 7 ПБУ 12/2000 перечислены факторы, которые учитываются

при объединении отдельных видов товаров (работ, услуг) в однородную группу. При

этом должно быть сходство по всем или большинству из этих факторов (назначение

товаров, процесс их производства, покупатели, методы продажи и др.).

Географический сегмент

— часть деятельности организации по производству товаров (выполнению работ,

оказанию услуг) в определенном географическом регионе деятельности организации,

которая подвержена рискам и получению прибылей, отличным от рисков и прибылей,

имеющих место в других географических регионах деятельности организации.

Пример

2

Организация осуществляет

деятельность в различных регионах, при этом рентабельность продаж по некоторым

из них существенно ниже (выше) среднего уровня рентабельности. Информацию по

деятельности в этих регионах целесообразно выделить отдельно.

В пункте 8 ПБУ 12/2000

перечислены факторы, которые следует учитывать при выделении информации по

географическим сегментам (сходство условий деятельности, наличие устойчивых

связей, общность правил валютного контроля, риски и др.).

Формирование информации

по географическому сегменту может осуществляться:

а) по определенному

государству (нескольким государствам);

б) по определенному

региону (регионам РФ).

Кроме того, информация по

географическим сегментам может выделяться:

а) по местам расположения

активов организации;

б) по местам расположения

рынков сбыта (потребителей (покупателей)

товаров, работ, услуг).

Исходя из вышесказанного,

отчетным

сегментом (операционным и/или географическим) называется сегмент,

информация по которому подлежит обязательному раскрытию в бухгалтерской

отчетности или в сводной бухгалтерской отчетности.

В пункте 9 ПБУ 12/2000

указаны принципы выделения информации по отчетным сегментам. Сегмент

(операционный или географический) считается отчетным если:

А) значительная величина

его выручки получена от продаж внешним покупателям;

Б) выполняется одно из

следующих условий (правило 10 процентов):

— выручка сегмента

составляет не менее 10 процентов выручки всех сегментов;

— финансовый результат

сегмента (прибыль или убыток) составляет не менее 10 процентов суммарной

прибыли или суммарного убытка всех сегментов (в зависимости от того, какая

величина больше в абсолютном значении);

— активы сегмента

составляют не менее 10 процентов активов всех сегментов.

Перечень отчетных

сегментов устанавливается организацией самостоятельно. При этом принимаются во

внимание риски (общеэкономические, валютные, кредитные, ценовые, политические),

которым может быть подвержена деятельность организации. Вместе с тем, оценка

этих рисков не предполагает точное количественное их измерение и выражение.

В пункте 10 ПБУ 12/2000

сказано, что на отчетные сегменты должно приходиться не менее 75 процентов

выручки организации. Если на отчетные сегменты, выделенные при подготовке

бухгалтерской отчетности, приходится менее 75 процентов выручки, то должны быть

выделены дополнительные отчетные сегменты, независимо от того, удовлетворяют ли

они условиям, предусмотренным пунктом 9 ПБУ 12/2000. Данное требование мы

считаем необоснованным: в бухгалтерской отчетности должна раскрываться только

такая информация по сегментам, которая интересует пользователей, независимо от

объема их выручки (больше или меньше 75 процентов всей выручки организации).

В пункте 11 ПБУ 12/2000

говорится, что должна быть обеспечена последовательность в выделении отчетных

сегментов. Отчетный сегмент, выделенный в предшествующем периоде, должен

выделяться и в отчетном периоде, независимо от того, удовлетворяет ли он

условиям, предусмотренным пунктом 9 ПБУ 12/2000. Мы опять же считаем это

неправомерным: в бухгалтерской отчетности должна выделяться только та

информация, которая интересна пользователям отчетности.

Раскрытие информации по

отчетным сегментам осуществляется посредством представления определенного

перечня показателей. При этом информация может быть:

а) первичная (более

важная для пользователей);

б) вторичная (менее

важная).

Выделение первичной и

вторичной информации по сегментам производится исходя из преобладающих

источников и характера имеющихся рисков и полученных прибылей деятельности

организации. Преобладающие источники и характер рисков и прибылей выявляются на

основе организационной и управленческой структуры организации, а также системы

внутренней отчетности.

В пунктах 17-20 ПБУ

12/2000 раскрываются принципы деления информации на первичную и вторичную. Если

риски и прибыли определяются главным образом различиями в производимых товарах

(работах, услугах), то первичной признается информация по операционным

сегментам, а вторичной — по географическим.

Например, если больший разброс

в уровнях рентабельности продаж (в сравнении с общим уровнем в целом по

организации) наблюдается по видам продукции, чем по географическим регионам, то

первичной признается информация по операционным сегментам, а вторичной — по

географическим.

Если риски и прибыли

определяются главным образом различиями в географических регионах, то первичным

признается раскрытие информации по географическим сегментам, а вторичным – по

операционным сегментам.

Если риски и прибыли

определяются в равной мере различиями в производимых товарах (работах, услугах)

и различиями в географических регионах, то первичной считается информация по

операционным сегментам, а вторичной – по географическим сегментам.

Если организационная и

управленческая структура организации, а также система внутренней отчетности не

основываются ни на производимых товарах (работах, услугах), ни на

географических регионах деятельности, то выделение первичной и вторичной

информации по отчетным сегментам производится на основе решения руководителя

организации.

В пункте 21 ПБУ 12/2000

дан перечень показателей первичной информации по отчетным сегментам

(операционным или географическим): общая величина выручки, в том числе

полученная от продажи внешним покупателям и от операций с другими сегментами;

финансовый результат (прибыль или убыток); общая балансовая величина активов;

общая величина обязательств; общая величина капитальных вложений в основные

средства и нематериальные активы; общая величина амортизационных отчислений по

основным средствам и нематериальным активам; совокупная доля в чистой прибыли

(убытке) зависимых и дочерних обществ, совместной деятельности, а также общая

величина вложений в эти зависимые общества и совместную деятельность. По нашему

мнению, не является целесообразным раскрытие по сегментам некоторых

показателей, в частности, величины обязательств (они относятся, как правило, к

организации в целом); величины амортизационных отчислений (они включаются в

расходы сегмента для определения финансовых результатов). В ряде случаев трудно

будет определить по каждому сегменту величину активов и капитальных вложений в

основные средства и нематериальные активы.

В пункте 22 ПБУ 12/2000

приведен перечень показателей вторичной информации для географических

сегментов:

— величина выручки от

продажи внешним покупателям в разрезе географических регионов, выделенных по

местам расположения рынков сбыта;

— балансовая величина

активов по местам расположения активов;

— величина капитальных

вложений в основные средства и нематериальные активы по местам расположения

активов.

При этом доля каждого

отчетного сегмента должна составлять не менее 10 % вышеуказанных показателей

всех географических сегментов.

В пункте 23 ПБУ 12/2000

дан перечень показателей вторичной информации по операционным сегментам:

— выручка от продажи

внешним покупателям;

— балансовая величина

активов;

— величина капитальных

вложений в основные средства и нематериальные активы.

Данные показатели

приводятся по каждому операционному сегменту, выручка от продажи внешним

покупателям которого составляет не менее 10 % общей выручки организации либо

величина активов которого составляет не менее 10 % величины всех операционных

сегментов.

В пункте 21 перечислены

основные показатели первичной информации по любому отчетному сегменту

(операционному или географическому). Вместе с тем, в пунктах 23.1 и 23.2 дан

дополнительный перечень показателей первичной информации по географическим

регионам.

Если первичной

информацией признается информация по географическим сегментам, выделенным

исходя из места расположения активов, то по каждому географическому сегменту,

выделенному исходя из мест расположения рынков сбыта, и выручка от продажи

внешним покупателям которого составляет не менее 10 % общей выручки организации

от продажи внешним покупателям, в дополнение к показателям, указанным в пункте

21, раскрывается величина выручки от продажи внешним покупателям.

Если первичной

информацией признается информация по географическим сегментам, выделенным

исходя из мест расположения рынков сбыта, то по каждому географическому сегменту,

выделенному исходя из мест расположения активов, в дополнение к показателям,

указанным в пункте 21, раскрываются следующие показатели:

— балансовая величина

активов сегмента;

— величина капитальных

вложений в основные средства и нематериальные активы.

При этом по данному

сегменту выручка от продажи внешним покупателям должна составлять не менее 10%

общей выручки организации от продажи внешним покупателям, либо величина его

активов должна быть не менее 10 процентов величины всех активов организации.

В пункте 12 ПБУ 12/2000

говорится об особенностях формирования некоторых показателей первичной

информации по отчетным сегментам, перечисленных в пункте 21 (выручки, расходов,

финансовых результатов, обязательств). В частности, выручкой (доходом)

отчетного сегмента не являются, например, чрезвычайные доходы; в расходы не

включаются налог на прибыль, общехозяйственные и чрезвычайные расходы; в

обязательства не включаются задолженность по налогу на прибыль и т. д.

В пункте 13 ПБУ 12/2000

приведены принципы определения по отчетным сегментам некоторых показателей

первичной информации (доходов, расходов активов и обязательств). В частности,

говорится о том, что при определении этих показателей в расчет принимаются в

первую очередь те данные, которые непосредственно относятся к данному отчетному

сегменту. Кроме того, в ряде случаев данные, относящиеся к нескольким отчетным

сегментам, могут распределяться между ними разными способами.

Активы, используемые

совместно в двух и более отчетных сегментах, распределяются между этими

сегментами в случае, когда распределяются соответствующие доходы и расходы.

Способ распределения между отчетными сегментами доходов, расходов, активов и

обязательств зависит от характера объектов учета, видов деятельности

организации, степени обособленности отчетных сегментов. Например,

общепроизводственные расходы могут распределяться между видами продукции

пропорционально выручке, прямым затратам, заработной плате производственных

рабочих и т. п. Организация должна последовательно применять избранные способы

распределения показателей между отчетными сегментами.

Информация по отчетным

сегментам должна подготавливаться в соответствии с учетной политикой

организации.

При составлении сводной

бухгалтерской отчетности учетная политика в отношении информации по отчетному

сегменту устанавливается организацией, на которую возложено составление сводной

бухгалтерской отчетности. Изменения в учетной политике, существенно влияющие на

оценку и принятие решений пользователей информации по отчетным сегментам (перечень

отчетных сегментов, способы распределения между ними доходов и расходов и т.

п.), а также причины этих изменений и оценка последствий их в денежном

выражении подлежат обособленному раскрытию в бухгалтерской отчетности.

При изменении учетной

политики информация по отчетным сегментам за предыдущие отчетные периоды должна

быть приведена в соответствие с учетной политикой отчетного года.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Жамбекова Р.Л.

1

Шогенцукова З.Х.

1

Машуков И.А.

1

Карова З.Х.

1

1 ФГБОУ ВПО «Кабардино-Балкарский государственный университет им. Х.М. Бербекова»

Настоящая статья посвящена исследованию алгоритма формирования информации по сегментам как для внешних, так и для внутренних пользователей, что особенно актуально в условиях реформирования российской системы бухгалтерского учета в соответствии с МСФО. В статье проведены положения международных стандартов финансовой отчетности и положения по бухгалтерскому учета, по формированию информации по сегментам, что позволяет определить место и роль информации по сегментам для учетной системы управления предприятием в целом и его отдельным компонентам деятельности. Изучение проблем и сложностей составления и представления информации по сегментам в финансовой отчетности в формате МСФО, позволит российским предприятиям разрабатывать перечень инструментариев и механизмов формирования прозрачной информации о деятельности предприятия, которые необходимы для рационального управления предприятием, как для внешних, так и для внутренних целей.

информация по сегментам

сегментная отчетность

сегмент

МСФО

РСБУ

1. Акиньшина И.М., Диркова Е.Ю. Новое сегментное ПБУ на практике// Практическая бухгалтерия. – 2011.

2. Бердарева М.А. Сегментная отчетность в соответствии с МСФО (IFRS) 8 «Операционные сегменты»// Бухгалтерский учет. – 2010. – №5. – С. 107–110.

3. Международный стандарт финансовой отчетности (IFRS) 8 «Операционные сегменты» (введен в действие для применения на территории Российской Федерации приказом Минфина России от 28.12.2015 №217н; официально опубликован 09.02.2016) Информация официального сайта Министерства финансов Российской Федерации: [Электронный ресурс]. – URL: http://minfin.ru/ru/perfomance/accounting/mej_standart_fo/docs.

4. Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010 (утверждено приказом Минфина России от 08.11.2010г. №143н Информация официального сайта Министерства финансов Российской Федерации: [Электронный ресурс]. – URL: http://minfin.ru/ru/perfomance/accounti ng/accounting/legislation/positions/#ixzz45BNdpSOH).

5. Федеральный закон РФ «О бухгалтерском учете» от 6 декабря 2011г. №402-ФЗ. [Электронный ресурс]. – URL: http://www.minfin.ru/ru/perfomance/accounting/accounting/legislation/legislation.

На сегодняшний день неотъемлемой частью усовершенствования национального бухгалтерского учета стало применение Международных стандартов финансовой отчетности (МСФО), которое является актуальной проблемой для российских предприятий. Использование международных стандартов позволяет предприятиям получать не только большие средства для улучшения производства, но и существенные конкурентные преимущества (например, отражение результатов деятельности в более простой и понятной форме, вероятность сравнения финансового положения предприятия с финансовым положением иностранных компаний и др.). Всоответствии с новым Федеральным законом ФЗ №402 от 6декабря 2011г. по вопросам подготовки бухгалтерской финансовой отчетности в соответствии с МСФО российские организации максимально приближены к их правилам и принципам [5]. Основными документами регламентирующими формирование информации по сегментам в международной и российской практике, являются МСФО (IFRS) 8«Операционные сегменты» и Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ12/2010) (утв. Приказом Министерства финансов РФ от 08.11.2010). Сегментарная отчетность не только отвечает потребностям внешних пользователей финансовой отчетности, но и формирует положительный имидж предприятия, помогает более обоснованно оценить результаты его деятельности и перспективы развития. Следует учесть и тот факт, что зачастую внешняя сегментарная отчетность рассматривается как отрицательный фактор, способный раскрыть конфиденциальную экономическую информацию об организации, существенно повлияв, таким образом, на ее конкурентное положение на рынке. Поэтому особую актуальность приобретает определение целей и задач составления сегментарной отчетности, которые могли бы наглядно продемонстрировать реальные возможности и выгоды от представления и анализа как внутренней, так и внешней информации по сегментам.

Формирование информации по сегментам – это представление информации о предприятии в целом, по отдельным частям (сегментам) деятельности в конкретных хозяйственных условиях. Сегментная информация формируется, предоставляется и используется различным заинтересованным пользователям; построение информации о деятельности предприятия по сегментам позволяет учитывать и определять специфические отраслевые особенности деятельности предприятия, сформировать структуру хозяйствования, выделить, например, географические или операционные, производственные и прочие сегменты, части, сферы деятельности информации. Рациональное выделение сегментов и формирование информации по сегментам деятельности предприятия в целом позволяет оценить рентабельность отдельных видов продукции или группы продукции (работ, услуг); эффективность деятельности отдельных географических сегментов предприятия и т.д. Основная идея формирования информации по сегментам или сегментной отчетности предполагает представление информации о деятельности предприятия в целом в рамках единой, одной отчетности, с подразделением информации по отдельным выделенным сегментам деятельности предприятия.

Сегментная информация или информация по сегментам – это информация о разных товарах (работах, услугах), о специфике деятельности в разных географических регионах, полученная как результат оценки существующих рисков и возможной прибыли. На основе такой информации проводится анализ финансово-хозяйственной деятельности предприятия. Так, она обладает большим значением для принятия управленческих решений. Раскрытие такой информации в составе годовой бухгалтерской отчетности нацелено главным образом на удовлетворение интересов потребностей внешних пользователей. Ими являются: контролирующие органы, партнеры по бизнесу, инвесторы. Построенная таким образом информация позволяет внешним пользователям не только проанализировать внутреннюю деятельность компании за определенный промежуток лет, но и провести сравнение результатов производства однородной продукции у разных организаций. Для руководства организации это уникальная возможность сравнить и проанализировать результаты деятельности конкурентных фирм и отрасли, в которой они функционируют.

В соответствии с п.8.1 МСФО (IFRS) 8«Операционные сегменты» «целью представления операционных сегментов является раскрытие информации, которая позволит пользователям финансовой отчетности предприятия оценить характер и финансовые результаты осуществляемой предприятием хозяйственной деятельности, а также экономические условия, в которых оно ведет операции» [3]. Согласно п.4 ПБУ12/2010 «Информация по сегментам» «требования по раскрытию сегментов признаны обеспечить заинтересованных пользователей бухгалтерской отчетности организации информацией, позволяющей им оценить отраслевую специфику деятельности организации и ее хозяйственную структуру, а также раскрытия информации о распределении финансовых показателей по отдельным направлениям деятельности» [4], что отличается от МСФО.

Формирование информации по сегментам позволяет раскрытие информации, как для внутренних, так и для внешних пользователей.

Условно процесс формирования сегментной информации можно представить следующими этапами:

1)выделение сегментов;

2)определение отчетных сегментов, в соответствии с критериями, установленными в ПБУ12/2010.

Основа для определения сегмента может различаться и зависит от управленческой и организационной структуры компании. Вп.6 ПБУ12/2010 приводятся примеры подобной основы: по видам или группам видов производимой продукции (товаров, работ, услуг); основным покупателям (заказчикам); географическим регионам осуществления деятельности; структурным подразделениям организации.

Однако следует отметить, что подобные примеры в МСФО (IFRS)8 не приводятся. Но похожим является определение общих принципов выделения сегментов.

Согласно п.8.5 МСФО (IFRS)8 «в качестве операционного сегмента выделяются компоненты предприятия: ведущий коммерческую деятельность, которая может приносить выручку; результаты операционной деятельности которого регулярно анализируются ответственным лицом по решению операционных вопросов с целью принятия решений о выделении данному компоненту ресурсов и оценки достигнутых им результатов; в отношении, которого имеется отдельная финансовая отчетность» [3].

В рамках российского законодательства приводятся те же нормы выделения сегментов, но они менее детализированы и не приводятся дополнительные пояснения.

В п.5 ПБУ12/2010 отмечено, что «образование сегментов заключается в обособлении совокупности информации о части деятельности, способной приносить экономические выгоды, а также это предполагает осуществление соответствующих расходов». Также в этом пункте идет речь еще и о части деятельности, чьи результаты анализируются и оцениваются профессиональными людьми, которые наделены полномочиями по принятию решений в области распределения ресурсов внутри самой организации. Инаконец, эта та часть деятельности, по которой его финансовые показатели могут формироваться отдельно от остальных частей деятельности [4].

Проанализировав п.23 ПБУ12/2010 и п.10 IFRS8, можно прийти к заключению, что для выделения отчетных сегментов можно выделить только одну основу выделения.

Таким образом, исходя из вышесказанного видно, что для формирования бухгалтерской отчетности бухгалтерии организации будет необходима помощь управленческого персонала для выделения как самих сегментов, так и ключевых показателей, систематически анализирующихся уполномоченными лицами. Неоднократно в ПБУ12/2010 можно отследить и предоставление ключевой позиции уполномоченным лицам, использующим информацию по отдельной части деятельности для систематического анализа полученных результатов и принимаемых решений распределения ресурсов между отдельными сферами деятельности в целом по организации.

ВПБУ12/2010 приведено несколько примеров основы выделения сегментов, которые можно сгруппировать следующим образом: вид деятельности (отрасль, виды продукции, специфические требования, предъявляемые к деятельности со стороны контролирующих органов); географический регион деятельности (производственные площадки, концентрация активов, рынков сбыта); организационно-функциональная структура организации; покупательский сегмент; способ организации бизнес-процесса (производства, сбыта продукции, контроль деятельности со стороны менеджмента); экономические факторы (рентабельность, трудоемкость, фондоемкость, ресурсоемкость и пр.); риски бизнеса; обособленность информации о деятельности организации, представляемой высшему руководству организации [4].

В целом финансовая информация должна представляться на такой же основе, что и используемая внутри компании для оценки результатов деятельности операционных сегментов и принятии решений о выделении им ресурсов. Для многих компаний данные характеристики являются достаточными при определении операционного сегмента, однако в особых случаях можно выполнить и другие аналитические процедуры, в том числе [1]:

–проанализировать характер хозяйственной деятельности каждого направления деятельности и информацию, предоставленную по данному направлению совету директоров компании (как правило, вид (характер) деятельности служит базой для определения операционного сегмента);

–идентифицировать руководителей подразделений, которые непосредственно подчиняются лицу, ответственному за принятие операционных решений, и регулярно обсуждают с ним результаты деятельности каждого сегмента (обычно признак сегмента, который возглавляется таким руководителем, и будет являться базой для идентификации операционного сегмента).

Для реализации второго этапа положения МСФО и российского законодательства предусматривают количественные критерии выделения отчетных сегментов, т.е. раскрытия выделенных операционных сегментов в финансовой отчетности предприятия как отчетных сегментов. Для обособления информации в отчетный сегмент должно выполняться хотя бы одно условие:

а)выручка сегмента от продаж и операций с другими сегментами составляет не менее 10процентов общей суммы выручки всех сегментов;

б)финансовый результат (прибыль или убыток) сегмента составляет не менее 10 процентов от наибольшей из двух величин: суммарной прибыли сегментов, имеющих прибыль, или суммарного убытка сегментов, имеющих убыток;

в)активы сегмента составляют не менее 10процентов суммарных активов всех сегментов.

Не вошедшая в какой-либо отчетный сегмент информация включается в прочие сегменты. Ана долю отчетных сегментов должно приходиться не менее 75процентов выручки от продаж организации. При невыполнении условия о 75процентах необходимо выделить дополнительные сегменты. Таким образом, 3/4 выручки от продажи должно быть «сегментировано». Вцелях достижения этого лимита значимости разработчики нового ПБУ учли ситуацию, когда сегментов много, но большая часть из них по отдельности не соответствует количественным критериям отчетного сегмента. Впункте13 ПБУ12/2010 предусмотрена возможность объединения двух небольших сегментов в отчетный.

Таким образом, рассмотрев основные положения МСФО и требования российского законодательства по формированию информации по сегментам, можно отметить, что формирование информации по сегментам деятельности является представлением в рамках единой системы бухгалтерского учета и финансовой отчетности, информации по сегментам в детализированном виде, характеризующим основные показатели сегментов деятельности предприятия. Информация по сегментам представляется для достижения двух основных блоков задач:

1)для решения внешних задач формируется информация по сегментам деятельности предприятия в публичной финансовой отчетности;

2)формируется информация по сегментам для внутреннего управления организацией.

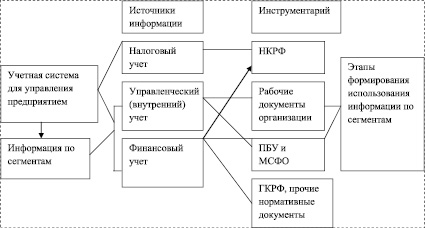

В последние годы для делового мира многих стран характерно существенное углубление диверсификации производства: появляются новые товары, рынки и отрасли. Этому способствует, в частности, как внутренний рост компаний, их расширение, так и рост числа слияний и поглощений на национальном и международном уровнях. Для построения алгоритма формирования информации по сегментам для внешних и внутренних пользователей необходимо определить место сегментной отчетности в процессе формирования учетной системы для управления предприятием, можно представить следующей схемой (рисунок).

Из схемы, изображенной на рисунке, явно видно, что формирование информации по сегментам невозможно без управленческого учета. Что же касается ПБУ и МСФО, то эти стандарты имеют определенную специфику в самом процессе формирования сегментной отчетности. Иследует учитывать эту специфику в данном процессе.

Место информации по сегментам в системе управления предприятием

Так, алгоритм формирования сегментной отчетности для внешних пользователей можно представить следующим образом:

Этап1. Проанализировать внутренние учетные, отчетные и иные данные предприятия, раскрывающие особенности деятельности предприятия в целом.

Этап2. На основе сформированных особенностей деятельности предприятия выделить виды деятельности, по которым для лица, принимающего решение о выделении ресурсов или распределении активов по видам деятельности, готовится информация о доходах и расходах, рассчитываются аналитические показатели операционных, географических или иных сегментов.

Этап3. Анализ выделенных сегментов по возможности их объединения (укрупнения). Например, сегменты могут быть однородны по производимым продуктам (услугам), производственным процессам, ориентированы на одинаковые типы или классы потребителей. Их могут сближать способы распространения продуктов или оказания услуг либо регулирующая среда (последнее относится, например, к финансовым организациям).

Этап4. Оценка операционных, географических или иных сегментов для их включения в финансовую отчетность или тестирования по количественным пороговым значениям для признания сегмента отчетным.

Этап5. Проверить, приходится ли на выделенные (отчетные) сегменты 75 % выручки предприятия.

Этап6. Данные сегментов предприятия, которые не прошли тестирование по количественным пороговым значениям, объединить в статью финансовой отчетности «Прочие».

МСФО вводит «управленческий подход» [2] для определения и оценки финансовых результатов операционных сегментов компании. Представляемая в отчетности сегментная информация будет основана на информации, которая используется руководством внутри компании. Это означает, что методы, которые компании используют для определения сегментов, а также для оценки и представления сегментной информации, могут изменяться; представляемая сегментная информация будет более разнообразной; может оказаться, что сегментная информация оценена не в соответствии с МСФО, тогда компании должны провести сверку сегментной финансовой информации с консолидированной финансовой отчетностью; компаниям не нужно будет больше готовить два комплекта информации для внутренней и внешней отчетности.

Для внутренних же целей предприятия эти этапы можно представить следующим образом:

Этап1. Проанализировать внутренние учетные, отчетные и иные данные предприятия, раскрывающие особенности деятельности предприятия в целом.

Этап2. Формирование децентрализованной структуры управления предприятием с выделением центров ответственности как сегмента деятельности предприятия.

Этап3. Объединение показателей, необходимых для целей управленческого учета и их выделения по центрам ответственности.

Этап4. Выбор инструментария формирования информации по сегментам (например, бюджетирование).

Таким образом, можно сказать, что этапы построения информации по сегментам различны для внешних пользователей и для внутренних. Схожим является первый этап. На втором этапе, как в первом, так и во втором случае, могут быть получены одинаковые сегменты, но цели у них будут различные. Впервом случае они предназначены для внешних пользователей, а во втором – для внутренних. На первый взгляд, выделение сегментов продукции в структуре компании представляет определенный управленческий интерес. Для его рассмотрения необходимо ознакомиться с методическими аспектами построения в компании отчетности по продуктовым сегментам, рассмотреть практический пример, после чего обратиться непосредственно к вопросу целесообразности в границах применения этого подхода.

Библиографическая ссылка

Жамбекова Р.Л., Шогенцукова З.Х., Машуков И.А., Карова З.Х. АЛГОРИТМ ФОРМИРОВАНИЯ ИНФОРМАЦИИ ПО СЕГМЕНТАМ ДЛЯ ВНЕШНИХ И ВНУТРЕННИХ ПОЛЬЗОВАТЕЛЕЙ ПО МСФО И РОССИЙСКОМУ ЗАКОНОДАТЕЛЬСТВУ // Фундаментальные исследования. – 2016. – № 5-3.

– С. 574-578;

URL: https://fundamental-research.ru/ru/article/view?id=40344 (дата обращения: 24.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

МСФО: Раскрытие информации по сегментам

Таблица 1. Сфера регулирования и общая степень разработанности проблемы

|

Наименование |

МСФО |

РСБУ |

Комментарии |

| Применение | В МСФО раскрытие информации по сегментам регулируется МСФО (IFRS) 8 «Операционные сегменты» (Operating segments), который был опубликован в ноябре 2006 года. Он заменяет собой МСФО (IAS) 14 «Отчетность сегментов» и вступает в силу с годовых отчетных периодов, начинающихся с 1 января 2009 года и позднее. МСФО 8 применяется к отдельной или консолидированной отчетности компаний, чьи акции или долговые инструменты обращаются на открытом рынке или компания находится в процессе подготовки к получению листинга. | В РПБУ раскрытие информации по сегментам определяется ПБУ 12/2000 «Информация по сегментам», которое было разработано в соответствии с МСФО (IAS) 14 «Отчетность сегментов». ПБУ 12/2000 предназначено для применения коммерческими организациями, как в индивидуальной, так и в сводной отчетности. (за исключением малых и кредитных организаций) которые осуществляют: — различные виды деятельности или производит товары, различающиеся по технологическому процессу, группам потребителей, способам реализации и т.п.; — свою деятельность в различных географических регионах. |

Основное различие состоит в том, что и МСФО (IAS) 14 и МСФО (IFRS) 8 предназначены для применения публичными компаниями, т.е. теми чьи ценные бумаги обращаются на открытом рынке или компаниями, находящимися в процесс подготовки выпуска ценных бумаг на открытый рынок, ПБУ 12/2000 распространяется на все организации (за исключением малых и кредитных).. |

Таблица 2 . Принципы сегментирования

|

Наименование |

МСФО |

РСБУ |

Комментарии |

| Идентификация сегментов | Основной принцип – компания должна раскрывать информацию, которая позволит пользователям финансовой отчетности оценить характер и финансовые последствия разных видов деятельности, которые она осуществляет и экономические условия, в которых она работает.

Операционный сегмент – компонент компании, |

Согласно ПБУ 12/2000 существует два вида сегментов: операционный и географический.

Операционный сегмент — часть деятельности организации по производству определенного товара, выполнению определенной работы, оказанию определенной услуги или однородных групп товаров, работ, услуг, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей по другим товарам, работам, услугам или однородным группам товаров, работ, услуг. Географический сегмент — часть деятельности организации по производству товаров, выполнению работ, оказанию услуг в определенном географическом регионе деятельности организации, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей, имеющих место в других географических регионах деятельности организации. При выделении операционных сегментов несколько видов товаров, работ, услуг могут быть объединены в однородную группу при условии сходства по всем или большинству из следующих факторов: При выделении географических сегментов следует исходить из: |

Основой для идентификации сегментов в МСФО является внутренняя информация, на основе которой менеджмент принимает операционные решения. МСФО 8 требует анализа внутренней управленческой отчетности компании, которая регулярно анализируется руководителем, принимающим операционные решения, причем это может быть как единоличный, так и коллегиальный орган. Таким образом, в МСФО при определении сегментов руководствуются не самим фактом наличия разных видов продукции (деятельности) или присутствие организации в разных географических регионах, а структурой управления и принятия решений в организации |

| Отчетные сегменты | Компания должна предоставлять отдельно информацию отдельно по каждому операционному сегменту, который: — был идентифицирован в соответствии с определением операционного сегмента или является объединением сегментов; — превышает количественные пороги для отчетных сегментов |

Операционный или географический сегмент считается отчетным, если значительная величина его выручки получена от продажи внешним покупателям | Существенным отличием является включение с точки зрения МСФО в операционные, а потенциально и в отчетные сегменты компонентов компании, которые продают свою продукцию или оказывают услуги преимущественно или исключительно другим операционным сегментам. |

| Пороговые значения | -выручка, как внешняя так и внутрисегментная , равна или выше 10 процентов совокупной выручки, как внутренней, так и внешней, всех операционных сегментов;

-абсолютная величина прибыли или убытка сегмента равна или выше 10 процентов большего из абсолютных величин: (i) совокупной прибыли всех прибыльных сегментов; (ii) совокупного убытка всех убыточных сегментов; Если совокупная внешняя выручка операционных сегментов, выделенных как отчетные, составляет меньше 75 процентов всей выручки компании, необходимо выделить дополнительные отчетные сегменты. (даже если они не удовлетворяют пороговым значениям). |

— выручка от продажи внешним покупателям и от операций с другими сегментами данной организации составляет не менее 10 процентов общей суммы выручки (внешней и внутренней) всех сегментов; — финансовый результат деятельности данного сегмента (прибыль или убыток) составляет не менее 10 процентов суммарной прибыли или суммарного убытка всех сегментов (в зависимости от того, какая величина больше в абсолютном значении); — активы данного сегмента составляют не менее 10 процентов суммарных активов всех сегментов. На отчетные сегменты, выделенные при подготовке бухгалтерской отчетности организации, должно приходиться не менее 75 процентов выручки организации. Отчетный сегмент, выделенный в периоде, предшествовавшем отчетному, должен выделяться в отчетном периоде независимо от того, удовлетворяет ли он в отчетном периоде пороговым значениям. |

В пороговых значениях различия отсутствуют, однако по иному раскрывается информация, если сегмент, в предыдущем отчетном периоде, не удовлетворяющий пороговым значениям, в отчетом периоде превышает указанные значения. В МСФО фокус делается на структуру сегментов, действующую на отчетную дату, а данные за прошлый период изменяются, с тем, чтобы выделить информацию о сегменте, ставшем в текущем периоде отчетным. В ПБУ 12/2000 отмечается, что организацией должна быть обеспечена последовательность в выделении отчетных сегментов. ПБУ. При этом основной акцент сделан на том, что при изменении структуры сегментов данные текущего года предоставляются в соответствии с прошлогодней структурой, кроме того раскрывается информация по новым сегментам. |

| Объединение сегментов | Два или более операционных сегментов могут быть объединены в один операционный сегмент, если такое объединение согласуется с основным принципом этого стандарта и сегменты имеют схожие экономические характеристики и также схожи по всем следующим факторам: — характеру продукции или услуг; — характеру производственного процесса; — типу или классу покупателей товаров или услуг; — методам продажи товаров и распространения работ, услуг; — специфике нормативно-правового регулирования деятельности, например, банковская деятельность. страхование или ЖКХ (если применимо). |

Отдельные требования по объединению сегментов отсутствуют, однако, сам процесс выделения сегментов происходит с учетом факторов объединения, предусмотренных в МСФО. | Отсутствие в РСБУ требований по объединению нескольких сегментов в один отсутствует, так как в РСБУ при сегментации рассматривается не процесс принятия операционных решений, а схожесть экономических условий, что в МСФО является вторичным. |

Таблица 3 . Оценка

|

Наименование |

МСФО |

РСБУ |

Комментарии |

| Оценка доходов, расходов, активов и обязательств сегмента | Оценка суммы, каждого показателя, включенного в сегмент, должна быть оценкой, сообщаемой руководителю, принимающему операционные решения для целей распределения ресурсов сегментов и оценки результатов их деятельности. Корректировки и исключения, которые делаются при подготовке финансовой отчетности должны отражаться в составе прибыли или убытка, активов и обязательств сегмента только в тех случаях, если они включены в состав показателей сегмента, используемой руководителем, принимающим операционные решения. |

Информация по отчетному сегменту должна подготавливаться в соответствии с учетной политикой организации, применяемой для целей бухгалтерского учета. т.е в той оценке, в которой используется при подготовке бухгалтерской отчетности. | Различие существенно, так как по МСФО 8 в публичной отчетности необходимо раскрывать информацию, которая готовится компанией для своих внутренних целей при оценке финансовых показателей отдельных сегментов.

Использование в МСФО такой оценке – попытка приравнять пользователя финансовой отчетности, не имеющего доступа к внутренней информации и менеджера, принимающего решения, основываясь на данных управленческой отчетности. |

| Состав показателей по сегментам | МСФО определяет, что в состав активов, обязательств, выручки и расходов сегмента будут включаться только те элементы, которые включаются при формировании отчетов руководству, принимающему операционные решения.

МСФО требует раскрытия основы измерения следующих показателей: Компания должна дать разъяснения по оценке показателей прибыли или убытка сегмента, активам и обязательствам сегмента по каждому отчетному сегменту. Компания должна раскрывать, как минимум, следующее: а) основу учета операций между отчетными сегментами; |

При формировании доходов, расходов, активов и обязательств отчетного сегмента необходимо учитывать следующее: а) выручкой (доходами) отчетного сегмента не являются: — проценты и дивиденды, кроме случаев, когда такие доходы являются предметом деятельности отчетного сегмента; — доходы от продажи финансовых вложений, кроме случаев, когда финансовые вложения являются предметом деятельности отчетного сегмента; При формировании информации о выручке (доходах) отчетного сегмента от операций с другими сегментами передачи между ними должны оцениваться на основе фактически применяемых организацией цен. б) расходами отчетного сегмента не являются: — проценты, кроме случаев, когда предметом деятельности отчетного сегмента является получение доходов от финансовой деятельности; — расходы, связанные с продажей финансовых вложений, кроме случаев, когда финансовые вложения являются предметом деятельности отчетного сегмента; — налог на прибыль; — общехозяйственные расходы и прочие расходы, относящиеся к организации в целом; в) финансовый результат отчетного сегмента для представления в сводной бухгалтерской отчетности рассчитывается до поправок на долю меньшинства; г) в обязательства отчетного сегмента не включается задолженность по налогу на прибыль. При определении доходов, расходов, активов и обязательств отчетного сегмента в расчет принимаются только те данные, которые непосредственно относятся к отчетному сегменту либо которые могут быть отнесены к нему путем обоснованного распределения. Активы, используемые совместно в двух и более отчетных сегментах, распределяются между этими сегментами в случае, когда распределяются соответствующие доходы и расходы. Способ распределения между отчетными сегментами доходов, расходов, активов и обязательств, относящихся к двум и более отчетным сегментам, зависит от характера объектов учета, видов деятельности организации, степени обособленности отчетных сегментов. При распределении между отчетными сегментами доходов, расходов, активов и обязательств, относящихся к двум и более отчетным сегментам, могут применяться разные способы. Способ распределения между отчетными сегментами доходов, расходов, активов и обязательств, относящихся к двум и более отчетным сегментам, зависит от характера объектов учета, видов деятельности организации, степени обособленности отчетных сегментов. |

В отличие от РБСУ в МСФО регламентация состава показателей, включаемых в активы, обязательства, доходы и расходы сегмента, является менее жесткой и ориентируется, в первую очередь, на порядок формирования соответствующих показателей для целей внутренней отчетности, используемой руководством, принимающим операционные решения. |

Таблица 4. Раскрытие информации

|

Наименование |

МСФО |

РСБУ |

Комментарии |

| Первичная – вторичная сегментация | Требования по делению сегментов на первичные и вторичные отсутствуют. | При формировании бухгалтерской отчетности раскрытие информации по отчетным сегментам осуществляется посредством представления определенного перечня показателей, при этом выделяется первичная и вторичная информация по сегментам. | МСФО 8 отменил деление сегментов по признакам первичный – вторичный. основа сегментирования теперь только внутренняя структура принятия операционных решений. |

| Состав раскрываемой информации (общая информация) |

Общая информация — факторы, определившие идентификацию сегмента. — виды продукции или услуг от которых каждый отчетный сегмент получает свои доходы. Информация, раскрываемая по организации в целом: -выручка по каждому виду продуктов и услуг от внешних покупателей; — выручка от внешних покупателей и внеоборотные активы в стране регистрации и во всех зарубежных странах; — информация об основных покупателях. Если выручка от продажи одному внешнему покупателю составляет 10 процентов и более от выручки организации, организация должна раскрыть этот факт, указав совокупную выручку по каждому такому покупателю и сегмент (сегменты), в отчетности которых отражена эта выручка без распределения отдельно по каждому сегменту. Группа взаимосвязанных организаций должна рассматриваться в качестве единого покупателя. |

Требования по раскрытию общей информации отсутствуют.

Необходимость раскрытия информации о выручке в разрезе продуктов и географических регионов, а также внеоборотных активах вытекает из общего порядка раскрытия информации о первичных и вторичных сегментах. |

В РСБУ отсутствует требование раскрытия информации по крупным клиентам организации, а также описание походов к идентификации сегментов.

Согласно МСФО общая информация раскрывается во всех случаях, даже если у организации существует всего один отчетный сегмент. На практике раскрываемая информация о структуре выручки и внеоборотных активов также может различаться, так как порядок сегментации выручки, в том числе и при объединении отчетных сегментов в РСБУ может отличаться от аналитики, требуемой МСФО (IFRS) 8. |

| Состав раскрываемой информации (информация о прибыли и убытках, активах и обязательствах сегментов) |

Компания обязана представить оценку прибыли и убытка и суммарных активов по каждому отчетному сегменту. Компания должна представлять показатели обязательств по каждому отчетному сегменту, если такие суммы регулярно представляются на рассмотрение руководству, принимающему операционные решения.

Компания также должна раскрывать следующую информацию по каждому отчетному сегменту, если соответствующие суммы включены в состав прибыли или убытка сегмента, рассматриваемого руководством, принимающим операционные решения (или регулярно представляются ему при осуществлении иных процедур), даже если эти суммы не включены в состав прибыли или убытка сегмента: По каждому отчетному сегменту компания должна раскрывать следующую информацию, если конкретные суммы включены в показатели активов сегмента, рассматриваемые руководством, принимающим операционные решения, или регулярно представляемые ему при осуществлении иных процедур, даже если не включены в показатели активов сегмента: По каждому отчетному сегменту компания должна представлять в отчетности процентные доходы отдельно от процентных расходов. Исключение составляют случаи, когда большая часть выручки сегмента получается за счет процентов, и руководство, принимающее операционные решения, полагается в основном на чистую процентную выручку при оценке результатов деятельности сегмента и принятии решений о выделении ресурсов этому сегменту. В данной ситуации компания может представить в отчетности процентную выручку сегмента за вычетом процентных расходов, раскрыв факт проведения соответствующих расчетов. |

В составе первичной информации по отчетному сегменту в бухгалтерской отчетности раскрываются следующие показатели, относящиеся к отчетному сегменту: — общая величина выручки, в том числе полученная от продажи внешним покупателям и от операций с другими сегментами; — финансовый результат (прибыль или убыток); — общая балансовая величина активов; — общая величина обязательств; — общая величина капитальных вложений в основные средства и нематериальные активы; — общая величина амортизационных отчислений по основным средствам и нематериальным активам; — совокупная доля в чистой прибыли (убытке) зависимых и дочерних обществ, совместной деятельности, а также общая величина вложений в эти зависимые общества и совместную деятельность. По вторичному сегменту: |

|

| Сверка показателей сегментов с показателями компании в целом | Компания должна представить результаты сверки следующей информации:

— совокупной выручки отчетных сегментов с выручкой компании; — совокупных показателей прибыли или убытка отчетных сегментов компании с прибылью или убытком компании до налоговых расходов (налогового дохода) и прекращенной деятельностью. |

Имеется аналогичное требование, в отношении показателей, раскрываемых по первичным сегментам. | Несмотря на схожие требования смысл проведения сверки различен ввиду различных оценок, применяемых для предоставления сегментной информации. В МСФО выручка по организации в целом определяется в соответствии с принятой учетной политикой организации, разработанной на основе МСФО, а выручка по сегментам предоставляется в оценке, используемой для внутренних нужд компании, в частности для принятия решений, поэтому смысл сверки заключается в сопоставлении двух разных оценок, в то время как в РСБУ сверка заключается в простом суммировании показателей сегментов. |

| Пересчет ранее предоставленной информации | Если компания изменила свою внутреннюю структуру, вследствие чего изменилась структура ее отчетных сегментов, информация предоставленная за предыдущие периоды должна быть пересчитана, за исключением случаев если необходимой информации не имеется в наличии и затраты на ее получение были бы значительными. Если компания не смогла выполнить пересчет по предшествующему периоду, необходимо представить по периоду, в котором изменилась структура, данные основанные как на старой, так и на новой сегментации. |

При подготовке бухгалтерской отчетности должна быть обеспечена последовательность в выделении отчетных сегментов. Отчетный сегмент, выделенный в периоде, предшествовавшем отчетному, должен выделяться в отчетном периоде независимо от того, удовлетворяет ли он в отчетном периоде пороговым значениям. |

РСБУ не рассматривает случаи изменения внутренней структуры организации. При этом ПБУ 12/2000 ориентировано, в первую очередь, на обеспечение сопоставимости с предыдущим периодом. |

Таблица 5. Переходные положения

| В первый год применения МСФО 8 компания обязана пересчитать информацию, представленную за предыдущие периоды в соответствии с МСФО 8, за исключением случаев если необходимая информация отсутствует и затраты на ее подготовку были бы значительны. | Переходные положения отсутствуют | Ввиду отсутствия переходных положений, в случае внесения изменений в стандарт, в первый год его применения может возникнуть несопоставимость с информацией, предоставленной за предыдущий отчетный период. |

>Источник: Минфин России www.minfin.ru

Как настроить расчет комиссии банка по эквайрингу в 1С

Операции эквайринга есть в большинстве организаций и ИП, и бухгалтеры продолжают разбираться в этих вопросах. Сегодня мы хотим рассказать о небольшом обновлении в программе 1С: Бухгалтерия предприятия, связанном с расчетом комиссии банка.