Контрольная работа по обществознанию Экономика 7 класс с ответами. В контрольной работе представлены 2 варианта, в каждом по 16 заданий.

Вариант 1

1. Возраст человека относится к

1) социальным характеристикам

2) общим характеристикам

3) биологическим характеристикам

4) потребностям

2. Верны ли следующие суждения о сильной личности?

А. Сильная личность измеряется способностью брать на себя ответственность.

Б. Человек, который превозмогает трудности ради общего блага, — сильная личность.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

3. Конституция РФ содержит

1) основы государственного строя в РФ

2) все законы страны

3) нормы этикета

4) нормы поведения

4. Верны ли следующие суждения о военной службе?

А. Несение военной службы в РФ определяется специальным законом.

Б. Военная служба связана с риском и ответственностью.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

5. Что из перечисленного представляет экономику как хозяйство?

1) Предположения об изменении цен на товары в текущем месяце.

2) Производство автомобилей на заводе N.

3) Вручение премии в области экономических знаний.

4) Формулирование нового экономического учения.

6. На предприятии S работники выполняют только определённые операции. Какое явление отражает данный пример?

1) обмен

2) производительность

3) разделение труда

4) прибыль

7. Торговля с другими странами носит название

1) внутренней торговли

2) бизнеса

3) внешней торговли

4) предпринимательства

8. При начислении заработной платы владелец компании прежде всего должен учитывать

1) квалификацию и сложность труда

2) внешние данные

3) мнение друзей

4) успехи

9. Какой из примеров иллюстрирует применение электронных денег?

1) Ученик В. купил в магазине хлеб и расплатился наличными.

2) Пенсионерка Н. получила пенсию на почте.

3) Ученик Г. купил в столовой пирожок по карте школьника.

4) Работник получил премиальные в заводской кассе.

10. Верны ли следующие суждения о потребителе?

А. Потребитель опирается на личный выбор при покупке товара.

Б. Потребитель должен ориентироваться на рекламу.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

11. В приведенном ниже списке указаны черты сходства розничной и оптовой торговли и черты отличия оптовой торговли от розничной. Выберите и запишите в первую колонку таблицы порядковые номера черт сходства, а во вторую колонку — порядковые номера черт отличия.

1) покупка единичных товаров

2) продажа товаров

3) получение прибыли

4) покупка партии товаров

| Черты сходства | Черты отличия | ||

Прочитайте текст. Проанализируйте диаграмму и выполните задания 12, 13.

Социологическая служба страны Z провела опрос граждан. Им был задан вопрос: «Где ваша семья покупает продукты?» Результаты опроса (в % от числа опрошенных) представлены в виде диаграммы.

12. Найдите в приведенном списке выводы, которые можно сделать на основе диаграммы, и запишите цифры, под которыми они указаны.

1) Около трети опрошенных покупают продукты в супермаркетах.

2) Большая доля участников опроса покупают продукты в продовольственных магазинах.

3) Равные доли участников опроса не покупают продукты.

4) Половина опрошенных покупают продукты в непродовольственных магазинах.

5) Наиболее малая часть опрошенных покупают продукты в павильонах.

13. Результаты опроса, отраженные на диаграмме, были опубликованы и прокомментированы в СМИ. Какие из приведенных ниже выводов непосредственно вытекают из полученной в ходе опроса информации? Запишите цифры, под которыми они указаны.

1) В стране Z развиты разные формы магазинов, продающих продукты.

2) Граждане страны Z в основном покупают продукты в супермаркетах и продовольственных магазинах.

3) Между супермаркетами и продовольственными магазинами существует конкуренция.

4) Рынки не пользуются популярностью у покупателей из-за дороговизны.

5) Покупатели обладают рациональным подходом к покупкам.

Прочитайте текст и выполните задания 14-16.

Банк — это финансово-кредитная организация, основная функция которой заключается в оказании услуг физическим и юридическим лицам. В отличие от рантье, которые выдают ссуду из своего собственного капитала под проценты, банкиры оперируют чужими капиталами, получая прибыль в виде процентов, дивидендов, комиссионных и др. Банкиров можно уподобить предпринимателям, которые занимаются движением денег, их мобилизацией и распределением.

В Средние века такие предприниматели назывались менялами. Они занимались обменом денег среди иностранных купцов. В дальнейшем менялы усложнили свою деятельность. К чужим капиталам они прибавили свои собственные деньги, и этот вклад выдавали в виде ссуды под проценты. Так появились первые банки.

В настоящее время банки занимаются деятельностью, связанной с привлечением денежных средств населения и размещением их в различные фонды, получая от этого прибыль.

Банковская система представляет собой совокупность взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма. Она является важным звеном в развитии рыночной экономики, и её чётко разработанная стратегия может влиять на экономическое положение государства Основным видом банковской системы является кредитование. Кредит — это форма движения свободных денежных средств. Существует несколько видов кредитования.

14. Составьте план текста. Для этого выделите смысловые фрагменты текста и озаглавьте каждый из них.

15. С опорой на текст укажите, в чем заключалась деятельность менял? Каков результат их деятельности?

16. Почему деньги удобнее размещать в банке? Приведите два аргумента (объяснения) в обоснование своей позиции.

Вариант 2

1. Врожденные качества, которые человек может развивать в процессе жизни, называются

1) способностями

2) поступками

3) новизной

4) гениальностью

2. Верны ли следующие суждения о сверстниках?

А. К сверстникам относятся люди одного возраста.

Б. Сверстники могут проживать в разных странах мира.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

3. К содержанию Конституции РФ относится(ятся)

1) основные права и свободы гражданина

2) правила поведения подростков в школе

3) школьная программа

4) основы школьного устава

4. Верны ли следующие суждения о правовом положении подростка?

А. Подростки с 14 лет подлежат уголовной ответственности за тяжкие преступления.

Б. Подросток с 14 лет может совершать любые сделки.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

5. Что из перечисленного характеризует экономику как науку?

1) Производство шоколада на фабрике.

2) Приобретение холодильника в магазине.

3) Расчет стоимости товаров первой необходимости в текущем месяце.

4) Руководство цехом на заводе.

6. Работники фирмы производят за час пять деталей. Какое явление отражает пример?

1) производительность труда

2) разделение труда

3) специализация

4) выручка

7. Торговля крупными партиями товара называется

1) внутренней

2) внешней

3) розничной

4) оптовой

8. Бригада лесорубов за день работы получает вознаграждение. Какой вид оплаты труда применятся в этом случае?

1) повременная

2) сдельная

3) смешанная

4) обычная

9. В древности деньги делали из шкурок животных. Наиболее распространённым видом денег в современности являются

1) металлы

2) банкноты

3) интернет-деньги

4) купоны

10. Верны ли следующие суждения о производителе?

А. Производитель ориентируется на запросы потребителя.

Б. Производитель заинтересован в развитии своего производства.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

11. В приведенном ниже списке указаны черты сходства внутренней и внешней торговли и черты отличия внутренней торговли от внешней. Выберите и запишите в первую колонку таблицы порядковые номера черт сходства, а во вторую колонку — порядковые номера черт отличия.

1) продажа товаров

2) покупатели — граждане страны

3) участие в мировом рынке

4) получение прибыли

| Черты сходства | Черты отличия | ||

Прочитайте текст. Проанализируйте таблицу и выполните задания 12, 13.

Социологическая служба страны Z провела опрос граждан. Их попросили ответить на вопрос: «Когда ситуация в экономике изменится к лучшему?» Результаты опроса (в % от числа опрошенных) представлены в виде таблицы.

| Варианты ответа | % |

| 1-2 месяца | 2 |

| 6 месяцев | 4 |

| 1 год | 12 |

| 1,5-2 года | 12 |

| 3-4 года | 13 |

| Через 5 лет | 27 |

| Затруднились ответить | 29 |

12. Найдите в приведенном списке выводы, которые можно сделать на основе таблицы, и запишите цифры, под которыми они указаны.

1) Большинство опрошенных уверены в выходе из кризиса.

2) Равные доли участников опроса считают, что ситуация изменится через год или два года.

3) Около четверти опрошенных уверены, что ситуация в экономике улучшится через пять лет.

4) Незначительная доля опрошенных надеются на быстрое изменение ситуации к лучшему.

5) Около половины опрошенных затруднились с ответом.

13. Результаты опроса, отраженные в таблице, были опубликованы и прокомментированы в СМИ. Какие из приведенных ниже выводов непосредственно вытекают из полученной в ходе опроса информации? Запишите цифры, под которыми они указаны.

1) В стране Z наблюдается экономический кризис.

2) Граждане страны Z по-разному оценивают временной период кризиса.

3) Правительство в стране Z проводит экономические реформы.

4) Гражданам страны Z трудно разобраться в ситуации.

5) Гражданам страны Z не хватает знаний по экономике.

Прочитайте текст и выполните задания 14-16.

Сказать, когда появились первые деньги, достаточно сложно. В первобытные времена не существовало понятия «деньги». Практиковался простой обмен друг с другом, гончары выменивали свои кувшины и горшки, кузнецы — копья, наконечники для стрел и т.д. Со временем пришло понимание, что это очень неудобно. Ведь ценность вещей и пищи разная.

Следующей формой денег стали определённые товары, предметы или животные. Так, например, в Эфиопии рассчитывались брусками соли, на острове Науру островитяне использовали крыс, а ацтеки в качестве первых денег использовали какао-бобы. Колонистам в Америке первыми деньгами служили табачные листья и шкурки животных. Широко распространены были раковины каури. Впервые начали использоваться в Китае, но затем служили первыми деньгами также в Индии, Таиланде, Африке. Впоследствии сформировалось несколько требований к деньгам:

— при хранении и при передаче друг другу они не должны портиться;

— их легко можно носить с собой, и даже сравнительно небольшого их количества должно хватать на покупку продуктов, вещей и т.д.;

— даже при самом мелком делении их общая ценность не должна уменьшаться.

На следующем историческом этапе возникновения денег прочное место в экономике многих стран заняли металлические деньги. В VII веке до н.э. в Лидии были выпущены первые монеты. Формой они походили на фасоль и назывались статерами, или стандартами. Затем монеты стали изготавливать греки, и около ста лет спустя во многих городах Греции, Малой Азии, а также на юге Италии появились свои монеты. Наиболее ценными считались золотые монеты, за ними шли серебряные и медные.

14. Составьте план текста. Для этого выделите смысловые фрагменты текста и озаглавьте каждый из них.

15. В тексте названы разные формы денег в истории. Назовите три такие формы.

16. Почему со временем металлические деньги были заменены на бумажные банкноты? Приведите два аргумента (объяснения) своей позиции.

Ответы на контрольную работу по обществознанию Экономика 7 класс

Вариант 1

1-3

2-3

3-1

4-3

5-2

6-3

7-3

8-1

9-3

10-1

11. 23 14

12-12

13-12

14.

1) банки и их функции

2) из истории банков

3) современные банки

4) банковская система

15.

1) ответ на первый вопрос: менялы занимались обменом денег среди иностранных купцов, выдавали ссуды под проценты.

2) ответ на второй вопрос: результат деятельности — появление банков.

16.

1) банки выплачивают процент по вкладу

2) большая сохранность сбережений

Вариант 2

1-1

2-3

3-1

4-1

5-3

6-1

7-4

8-1

9-2

10-3

11. 14 23

12-234

13-124

14.

1) обмен в первобытные времена

2) разнообразные формы денег и требования к ним

3) металлические деньги

15. Формы денег в истории: предметы обихода; определенные предметы и животные; металлические деньги.

16.

1) удобство использования бумажных денег

2) исчерпание запасов драгоценных металлов

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России 🙂 Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

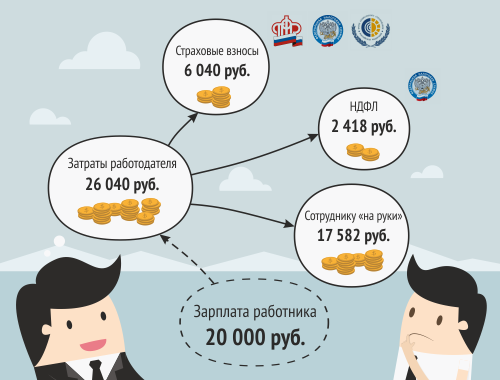

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Затраты работодателя на выплату ЗП для Иванова И.И. составляют:

20000 + 6040 = 26040 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

НДФЛ, взносы на обязательное пенсионное, медицинское и социальное страхование подлежат уплате в ФНС по месту регистрации компании-работодателя. Туда же работодатель обязан и представить отчетность по сотрудникам. Взносы «на травматизм» (от несчастных случаев) уплачиваются в Фонд Социального Страхования. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Кстати, своим клиентам мы оказываем услуги по расчету заработной платы в рамках тарифных планов:

— Комплексный сервис

— Зарплата

— и Зарплата и Кадровый учет.

АВТОР СТАТЬИ:

Чернова Надежда

бухгалтер-консультант Центра бухгалтерского обслуживания «ИНТЕГРА»

Какими бывают виды заработной платы?

В трудовых правоотношениях можно выделить несколько десятков разновидностей заработной платы. На частном предприятии зарплата может быть представлена (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- выплатами по тарифу или окладу — за отработанное время;

- выплатами по сдельным расценкам;

- процентами от продаж (комиссионным вознаграждением);

- неденежными доходами;

- авторскими гонорарами;

- надбавками, доплатами, премиями, вознаграждениями за результаты труда;

- выплатами за особые условия труда и т. д.

В 2022-2023 годах начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Если говорить о традиционных схемах начисления заработной платы, то к таковым можно отнести (письмо Госплана СССР, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 № АБ-162/16-127):

- повременную схему, в основе которой лежит начисление выплат по окладу исходя из отработанного времени;

- сдельную схему, в основе которой — начисление зарплаты за измеряемые объективно или оцениваемые по установленным критериям результаты работы.

Изучим подробнее, как начисляется зарплата в рамках 2 самых распространенных схем расчетов — повременной и сдельной.

Как рассчитать зарплату при других системах оплаты труда, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

где:

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

- при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

где:

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

- при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Расчет зарплаты при сдельной системе оплаты труда: нюансы

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

- Пропорционально выработке.

Пример

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

- С применением прогрессивной шкалы.

Пример

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Расчет зарплаты в командировке: нюансы

Оплата труда человека, находящегося в командировке, представляет собой особую разновидность зарплаты — средний заработок за время командировки.

Он считается по формуле:

СК = РДК × СЗ,

где:

СК — зарплата за период командировки в виде среднего заработка;

РДК — количество рабочих дней в рамках командировки;

СЗ — средний заработок сотрудника.

Показатель СЗ исчисляется по формуле:

СЗ = БАЗА / ОД,

где:

БАЗА — сумма заработка работника за расчетный период;

ОД — количество отработанных за расчетный период дней.

За расчетный период принимается 12 месяцев, предшествующих дню выезда сотрудника в командировку.

Показатель ОД в 2022-2023 годах считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

где:

МЕС — количество полных месяцев в расчетном периоде;

ОДНМ — количество отработанных дней во всех неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней во всех неполных месяцах в расчетном периоде.

При исчислении показателя БАЗА в расчет не берутся отпускные выплаты, больничные, другие командировочные, компенсированные работодателем расходы и прочие выплаты, поименованные в пп. 3, 5 положения по постановлению № 922.

При расчете показателя РДК учитываются дни нахождения работника в пути (включая день выезда из своего города и день возвращения в него).

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

РВК = ДТ × РВ × 2,

где:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ДТ = ОКЛ / РДМ,

где:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

Расчет зарплаты и налогообложение в 2022 году

В 2022 г. зарплата работника, в том числе представленная отпускными и командировочными, облагалась:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 15% — с 01.01.2021 по доходам, превышающим 5 млн руб. за год;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

В 2022 г. НДФЛ на зарплату начислялся в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживался — в момент выплаты. Перечислялся в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечисляли доход до конца месяца, то НДФЛ удерживался и перечислялся в бюджет только со следующей ближайшей выплаты.

- Взносами на обязательное соцстрахование (основная часть которых взимается при посредничестве ФНС):

- на ОПС;

- на ВНиМ;

- на ОМС;

- на НС и ПЗ — в фонд социального страхования.

Ставки по взносам делятся на стандартные, повышенные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Изменения в налогообложении заработной платы в 2023 г.

С 1 января 2023 г. порядок начисления НДФЛ и страховых взносов существенно изменился, поменялись и сроки их уплаты. Связано это в первую очередь с переходом на уплату налогов посредством единого налогового платежа, а также объединением фондов ФСС и ПФР в единый Социальный фонд России. Но обо всем по порядку.

НДФЛ — 2023

Ставки НДФЛ в 2023 году остались прежними с 2022 г., в этой части перемен никаких не произошло. Однако с 1 января 2023 г. из Налогового кодекса убрали положение о том, что заработная плата признается доходом в последний день месяца. Для целей исчисления НДФЛ она теперь признается доходом в момент выплаты. Напомним, что зарплата согласно ТК РФ должна выплачиваться не менее двух раз в месяц, т.е. отныне при каждой выплате — и аванса, и окончательного расчета — работодатель обязан рассчитать, удержать и перечислить НДФЛ в бюджет. Подробнее о действиях налогового агента в отношении НДФЛ с заработной платы работников, читайте в этом материале.

Срок перечисления налога в бюджет будет зависеть от даты удержания из заработной платы и привязан к 28-му числу. До 25-го числа нужно будет подавать уведомление, на основании которого налоговики распределят НДФЛ из ЕНП.

Страховые взносы — 2023

По страховым взносам на ОПС, ОМС и ВНиМ будет действовать единый тариф — 30%, исключение — малые предприятия, IT-компании, предприятия общепита и некоторые другие субъекты, упомянутые в ст. 427 НК РФ. Т.е. начисление страхователем взносов по трем направлениям страхования отменяется. Взносы от несчастных случаев и профзаболеваний (НС и ПЗ) необходимо начислять отдельно. При достижении предельной базы (в 2023 г. она составляет 1 917 000,00 руб.) ставка взносов понижается с 30% до 15,1%.

Малые предприятия смогут воспользоваться льготами по страховым взносам. В пределах МРОТ за месяц по каждому сотруднику начисление взносов будет происходить по ставке 30%, а на суммы вознаграждений сверх МРОТ будет действовать ставка 15%.

В связи с введением единого тарифа изменились и правила начисления взносов по договорам ГПХ. Ранее они освобождались от взносов на ВНиМ, теперь же по данным договорам взносы придется уплачивать в полном объеме, т.е. включая страхование на ВНиМ. Но зато у подрядчиков появилась возможность получать пособие по временной нетрудоспособности. Правда в 2023 г. не все смогут воспользоваться правом на его получение, ведь потребуется соблюдение определенных условий. Каких? Об этом читайте здесь.

Платить взносы, администрируемые ФНС, придется также в составе ЕНП в срок до 28 числа месяца, следующего за месяцем их начисления. Для взносов на НС и ПЗ установленный ранее срок уплаты — 15 число следующего месяца — в 2023 г. изменений не претерпел. Эти взносы платим в новый фонд СФР по новым КБК.

Итоги

Порядок начисления заработной платы зависит от принятой на предприятии (закрепленной в трудовом договоре) системы оплаты труда: сдельной и повременной. Оплата труда в период командировки работника исчисляется в особом порядке.

Читайте также: «Расчет количества дней отпуска в 2023 году — пример».

-

Порядок учёта зарплаты

-

Бухгалтерский учет зарплаты

-

Начисление заработной платы

-

Удержания из заработной платы

-

Выплата заработной платы

-

Учёт зарплаты для УСН и ЕНВД

Нет времени вести кадровый учёт?

Возьмём его на себя от 833 рублей в месяц

Узнать подробнее

Учёт оплаты труда на предприятии начинается с документов, которые являются основанием для начисления зарплаты: штатное расписание, трудовые договоры, приказы о приеме на работу, наряды, книги учета выработки, табели учета рабочего времени, приказы о поощрениях и т.д.

Организации могут применять унифицированные формы первичных документов или использовать самостоятельно разработанные формы. Формы используемых документов должны быть закреплены в учетной политике предприятия.

Порядок учёта зарплаты

На каждого работника работодатель заводит личную карточку (форма Т-2) и отдельный лицевой счет (формы Т-54 и Т-54а).

Скачать личную карточку работника Т-2

В течение года на счёте отражаются все виды начислений и удержаний. Такой учёт начисления заработной платы и удержаний позволяет определить средний заработок для выплат отпускных, больничных и т.д. Новый лицевой счёт на работника открывается ежегодно.

Лицевые счета не обязательны к применению, небольшие предприятия и ИП часто ограничиваются заполнением личной карточки и расчетных ведомостей. Лицевые счета или документы, их заменяющие, должны храниться 75 лет.

Заработную плату рассчитывают на основании табелей учета рабочего времени, больничных листов, нарядов на работы, приказов о премированиях или удержаниях, и т.д. Для расчетов и начислений используют расчетные ведомости (Т-49 или Т-51).

Бухгалтерский учет зарплаты

Операции по учёту зарплаты отражаются на счёте 70 «Расчёты с персоналом по оплате труда».

Это пассивный счет, поэтому все начисления отражают по кредиту 70 счета, а удержания НДФЛ и выплаты – по дебету.

Экономьте время на расчётах с сотрудниками — используйте интернет-бухгалтерию «Моё дело»

Попробовать бесплатно

Начисление заработной платы

Поскольку расходы на оплату труда включают в себестоимость, при начислении 70 счет корреспондирует со счетами, на которых собираются соответствующие затраты:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»

- 44 «Расходы на продажу» (если предприятие торговое).

Если сотрудникам начисляют дивиденды, то 70 счет корреспондирует со счетом 84 «Нераспределенная прибыль».

Удержания из заработной платы

Удержания отражают по дебету 70 счета, а корреспондирующий счет зависит от вида удержания:

- НДФЛ: счет 68 «Расчеты по налогам и сборам»;

- по исполнительным документам (например, алименты): счет 76 «Расчеты с прочими дебиторам и кредиторами»;

- недостачи: счет 73 «Удержание недостачи из заработной платы работника».

Выплата заработной платы

Выплаты отражают по дебету 70 счета в корреспонденции с 50 или 51 счетом, в зависимости от того, каким способом работодатель выдает зарплату: через кассу или путем перечисления на счет.

Перечисление удержанного налога в бюджет отражают проводкой Дт 68 Кт 51.

Учёт зарплаты для УСН и ЕНВД

Учёт зарплаты для УСН с объектом налогообложения «Доходы минус расходы» необходим для того, чтобы подтвердить расходы на оплату труда и рассчитать налог.

При УСН с объектом «Доходы» и ЕНВД расходы (включая расходы на оплату труда работникам) для налогообложения не учитываются. Однако эксперты интернет-бухгалтерии «Моё дело» рекомендуют всё же вести учёт зарплаты. Ведь ЕНВД и УСН 6% можно уменьшить на уплаченные страховые взносы за работников, а сумма этих взносов определяется как раз исходя из начисленной заработной платы.

Для эффективного учета зарплаты воспользуйтесь интернет-бухгалтерией «Моё дело».

В сервисе вы в автоматическом режиме сможете рассчитывать зарплату сотрудников, отпускные, больничные, пособия, налоги и страховые взносы. Вы лишь выбираете нужный вид расчёта из списка документов и заполняете несколько простых полей.

Работодатели обязаны сдавать несколько отчетов по заработной плате, удержанным налогам и начисленным страховым взносам – их вы в считанные минуты сможете формировать с помощью электронного мастера.

Вести учёт заработной платы, делать бухгалтерские проводки, формировать расчётные листы, платёжные ведомости и все необходимые отчёты в системе «Моё дело» не представляет никакой сложности. Кроме того, вы получаете круглосуточные консультации экспертов сервиса по вопросам налогообложения и бухгалтерского учёта.

Возьмём на себя расчёт и начисление заработной платы сотрудникам и отчётность в фонды

Получить консультацию

Учет заработной платы

Учет труда и заработной платы — это одно из ключевых направлений бухгалтерского учета, которое позволяет систематизировать и структурировать информацию о размерах выплат вознаграждений за проделанную работу. В статье расскажем, как организовать и вести учет труда и заработной платы на предприятии.

Ключевые аспекты

Зарплата — это вознаграждение работника, исчисленная исходя из объемов выполненной работы, квалификации, стажа и нагрузки (ст. 129 ТК РФ). Объемы выплат определяются в соответствии с нормами действующего законодательства, а также с учетом системы оплаты, установленной на предприятии.

Оплата труда персонала — это солидная доля затрат любого экономического субъекта. Именно поэтому так важно организовать полный и достоверный учет труда и заработной платы на предприятии. Систематический анализ информации позволит оценить эффективность затрат, а также выявить резервы (финансовые и трудовые).

Следует учитывать, что расходы на заработную плату напрямую влияют на себестоимость произведенной продукции. Причем в расчет себестоимости включается не только заработок работников основного производства, но и выплаты в пользу вспомогательного персонала.

Экономический субъект вправе самостоятельно разрабатывать систему оплаты, учитывая род деятельности, специфику, сложность и вредность (опасность) производств. На данном этапе следует руководствоваться ключевыми принципами:

- Законность. Условия начисления вознаграждений не могут нарушать действующих требований и норм трудового законодательства.

- Справедливость. Оплата должна быть равноценной выполняемым работам.

- Направленность на результат. Предусмотрите систему стимулирования и(или) премирования работников за достижение конкретных результатов.

- Своевременность и периодичность. Заработок должен выплачиваться систематически, без задержек, в полном объеме.

Также следует отметить, что размеры оплаты труда должны быть экономически обоснованы. В противном случае об эффективности данных затрат не может быть и речи.

Этапы бухгалтерского учета заработной платы

После того, как ключевые условия оплаты труда определены, учет труда и его оплаты осуществляется поэтапно:

- Учет рабочего времени. Возлагается на ответственного работника (бухгалтер, кадровик, секретарь), который должен отражать в специальной первичной документации сведения об отработанном времени (сменах, часах, днях).

- Начисление заработной платы. Бухгалтер проводит расчеты и начисления в соответствии с утвержденными нормами и условиями оплаты труда. Подсчет ведется отдельно по каждому сотруднику за фактически отработанное время.

- Исчисление налогов и прочих удержаний из начисленного заработка. Из зарплаты удерживается налог на доходы физических лиц, а также вычитаются иные виды удержаний, например, по исполнительным листам.

- Начисление страховых взносов. На сумму начисленной заработной платы начисляются взносы в пользу страхового обеспечения трудящихся граждан. Тарифы страховых взносов определяются в соответствии с главой 34 НК РФ.

- Выплата заработка на банковские счета работников или выдача денежных средств из кассы предприятия.

- Перечисление НДФЛ и страховых взносов в Федеральную налоговую службу и Фонд социального страхования (НС и ПЗ).

Все этапы должны быть отражены в бухгалтерском учете соответствующими проводками.

Типовые проводки

Бухучет труда и его оплаты ведется в организации на 70 счете «Расчеты с персоналом по оплате труда». В кредите счета отражаются операции по начислению зарплаты, в дебете — выплата или удержания.

Основные проводки по начислению зарплаты:

|

Операция |

Дебет |

Кредит |

|

Начислена заработная плата основного персонала |

20 — на производственном предприятии 44 — в торговой организации |

70 |

|

Начислен больничный лист, пособие ФСС |

69 |

70 |

|

Удержан НДФЛ |

70 |

68.1 |

|

Произведены удержания по исполнительному листу |

70 |

76 |

|

Выплата заработка |

70 |

51 — с расчетных счетов 50 — из кассы |

|

Начислены страховые взносы |

20 |

69 |

|

Произведены расчеты с бюджетом |

68 — уплачен НДФЛ 69 — перечислены страховые взносы |

51 |

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Разберем какие существуют порядки при выплате в том числе и официальной зарплаты. У бухгалтера своя работа, но стоит и самостоятельно знать правильность начисление заработанной суммы денег.

Какие есть виды заработной платы?

Зарплата – это материальная выплата за труд. Вид выплаты, используемый в той или иной деятельности, определяется работодателем.

Основная и дополнительная

Основная зарплата связана с величиной дохода (тарифной ставки) и количеством отработанного периода времени или исполнением определенной установленной нормы.

Тарифная ставка – это установленная величина выплаты за исполнение нормы работы определенной трудности (квалификации) за определенный период времени (часы, дни).

Должностной оклад – это фиксированная величина оплаты за выполнение работы в каждом месяце.

Когда человек устраивается на определенную должность, он подписывает трудовой договор. Этот своего рода протокол в неотложном порядке содержит в себе все условия начисления награды за выполнение работы. В него входят не только размер основной выплаты, но и все надбавки, премии и другие возможные выплаты.

Важно! Дополнительная зарплата – это то, что выплачивается за работу сверхурочно (вне рабочего времени: на праздники и в выходные дни), за особые успехи в рабочей деятельности, за определенные условия труда (вредность производства, плохие климатические условия)

Сдельная и повременная

В связи с переходом большой части бизнеса в частные руки, все чаще применяется сдельная зарплата. Размер оклада при этом устанавливается за конкретный вид и объем проделанной работы, зависит также от качества и времени ее выполнения.

На 2018 год наиболее распространённой все также является повременная зарплата.

Повременная зарплата выплачивается исходя из величины оклада и количества отработанного времени.

Такой способ оплаты труда применяется в большей части бюджетных организаций, где учитываются коды должностей, а также на предприятиях, где учредитель – государственная структура.

Порядок начисления заработной платы

Оплата труда производится за отработанное время или за исполненную работу.

Основанием для расчета размера полагающихся работнику сумм являются следующие документы:

- трудовой договор;

- протокол о премировании и разные внутри рабочие установки о поощрительных надбавках;

- таблица учета рабочего времени, нарядов (при сдельной зарплате);

- положения о компенсационных выплатах;

- приказы о награждениях и других вознаграждениях.

Стоит обратить внимание! Формула расчета зависит от комплексности факторов. При этом, сотрудник получает не весь начисленный расчет, а с учетом удержания налоговых выплат.

Факторы, влияющие на размер заработной платы

Величина зарплаты может отличаться в похожих по направлениям организациях у сотрудников одной профессии и на одинаковых должностях.

Сколько будет получать человек за свой труд, зависит от нескольких факторов:

- Сложность, количество и достойное качество работы.

- Квалификация наемника, его профессиональный стаж и степень образования.

- Спрос на сотрудников особых специальностей в определенном направлении деятельности, месте, с учетом определенного сезона (к примеру, когда рабочих набирают вахтовым методом исходя из условий климата и окружающей среды).

- Особенности условий работы (если они вредны, опасны, производятся компенсационные выплаты, надбавки).

- Присутствие в организации дополнительных, поощрительных доплат (премий, вознаграждений и другого за особые достижения на производстве).

Сроки начисления зарплаты

Денежные средства должны начислять каждую половину месяца, то есть аванс и оставшуюся сумму выплачивают с разницей не больше, чем в 15 календарных дней.

При этом полный расчет с сотрудником должен быть проведен не позднее 15 числа следующего за отработанным месяцем. Конкретные дни начисления выплат назначаются трудовым или коллективным документом, внутренними правилами самой организации.

В особых документах самой компании должны быть прописаны не приблизительные, а четкие, конкретные даты.

В том случае, если день начисления денежных выплат выпадает на праздничные дни или выходные, то перевод должны провести до него.

Ответственность за нарушение выплаты в 2018 году

Работодатель, который нарушил порядок и в обозначенный период не провел выплаты зарплат, может понести ответственность, как материальную, административную, так и уголовную.

Материальная ответственность состоит в том, что по условию наемного работника за несвоевременное начисление зарплаты компания обязуется выплатить компенсацию. Ее процент должен составлять не меньше, чем 1/150 от основной ставки Центробанка от неуплаченной в срок суммы за каждый просроченный день.

Виноват или нет в задержании выплаты сам работодатель (или это, к примеру, ошибка банка, начисляющего средства) при требовании компенсации не учитывается.

Нужно знать! До предъявления претензий учредителю, нужно сначала разобраться в ситуации и во всех документах компании.

При неуплате зарплаты более чем полмесяца работник имеет право приостановить свою рабочую деятельность до тех пор, пока ему не выплатят всю положенную ему сумму. В данный период он вправе вовсе не приходить на работу. При этом, на этот период приостановки деятельности за работником сохраняется его средний доход.

О приостановлении рабочей деятельности работник должен заранее в письменной форме сообщить об этом своему непосредственному работодателю.

ТК РФ строго запрещает приостанавливать деятельность:

- сотрудникам государственных служб;

- сотрудникам органов правоохраны, служащим вооруженных сил, а также работникам органов, обеспечивающих безопасность и спокойствие государства и его населения;

- работникам, обеспечивающих жизнь населения и функционирование инфраструктуры (на станциях скорой медицинской помощи, в организациях газо-, водо-, электроснабжения, другие);

- в организациях, обслуживающих опасные виды производств, оборудование;

- в моменты чрезвычайных и военных ситуаций.

Административная ответственность за несвоевременную выплату заработной платы, а также за ее неполное начисление предусмотрена в виде штрафов:

- 1-2 тыс. руб. для работодателя, который владеет индивидуальным предпринимательством;

- 10-20 тыс. руб. для должностных лиц — руководителя, бухгалтера и других (суд в отношении данных категорий лиц может ограничиться лишь предупреждением);

- 30-50 тыс. руб. для лиц юридического характера, то есть предприятий, организаций, учреждений и компаний.

При повторном нарушении меры ответственности и наказания утяжеляются:

- на ИП налагается штраф от 10 до 30 тыс. руб.;

- должностное лицо отстраняется от деятельности на 1-3 года или обязуется выплатить штраф от 20 до 30 тыс. руб.;

- юридическое лицо подвергается выплате штрафа в размере от 50 до 100 тыс. руб.

Уголовная ответственность применяется к работодателю — индивидуальному предпринимателю, руководителю компании (филиала, любого другого ее обособленного структурного участка), если деньги за работу были не уплачены по причине их коррупционных, корыстных и иных личных интересов, и мотивов.

Если деньги частично не начисляются более 3 месяцев, указанные лица могут быть подвергнуты наказанию в виде:

- штрафа в размере до 120 тыс. руб. или в размере своей заработной платы (иного дохода) за годовой период;

- отсутствия права занимать некоторые должности (осуществлять некоторую деятельность) на срок в 1 год;

- принудительных работ сроком до 2 лет;

- Принудительного лишения свободы на срок до 1 года.

Частичная невыплата зарплаты – это такая ситуация, при которой за нанимателем накапливается долг, равный половине и более надлежащей выплате сумме денежных средств.

При полном отсутствии начислении зарплаты свыше 2 месяцев могут последовать следующие карательные меры в виде:

- денежного штрафа от 120 до 500 тыс. руб. или в размере дохода виновного за период в 3 года;

- принудительных работ на срок до 3 лет с более вероятным лишением права занимать некоторые должности (производить какую-то деятельность) до 3 лет;

- лишения свободы до 3 лет с вероятным лишением на срок до 3 лет права занимать некоторые должности (осуществлять некоторую деятельность).

Предварительную информацию о работодателе можно узнать в ЕГР. Это специальные перечни, которые позволяют получить информацию, в том числе и репутационную.

Действия работника при нарушении работодателем выплаты зарплаты

Если права на оплату трудовой деятельности сотрудника не были соблюдены и нарушаются, то он вправе обратиться:

- К работодателю. Вы вправе потребовать выплату компенсации (в том числе морального ущерба), индексации. Делать это нужно в письменном формате, грамотно составив свою претензию и вручив ее на подпись.

- В инспекцию по труду. Нужно написать заявление, где будет указанно требование, которое должно обязать нанимателя к исполнению установок трудового кодекса по закону. Обращение должно содержать описание всех нарушений, ссылки на законодательные акты и документы, внутренние нормы и правила, установленные компанией.

- В суд. Направьте в местный суд иск, в котором выдвигаете требование принудить вашего нанимателя к выплате всех требуемых и положенных вам денежных сумм и обязать его выплатит штраф. Для данного метода нужно провести много юридических работ — сбора доказательной основы (в том числе справок от самого учредителя), правильного написания и оформления иска. После передачи документа в нужную станцию придется отстаивать свою позицию в суде, в нужное время без задержек подавать ходатайства.

Для лучшего исхода дела и для того, чтобы лучше отстоять ваши права и позицию, лучше воспользоваться услугам компетентного специалиста в области юриспруденции, который специализируется на делах трудового законодательства.

Резюме

Уровень заработной платы зависит прежде всего от тех условий, которые были оговорены между нанимаемым человеком и нанимателем. И при этом был заключен письменный трудовой договор, который в последствии был подписан обеими сторонами.

Гражданину обязательно нужно отслеживать принимаемые в организации решения по поводу зарплат и правила, касающиеся выдачи премий и различных вознаграждений. Обязательно стоит проводить собственные проверки предоставляемых бухгалтерских расчетов и документов. Если встречается что-либо непонятное в начислениях, следует разбираться как можно более детально и тщательнее, а лучше уточнить у самих бухгалтеров.

Обратите внимание! Неверный расчет заработных средств повлечет за собой изменения в дальнейшем и на сумму выплат к отпуску, оплату больничного листа, пенсионных начислений, вручение положенного наследникам за умершего родственника.

Трудовое законодательство претерпевает изменения достаточно нередко, поэтому при появлении трудностей стоит обратиться за консультацией к юристам, которые специализируются на трудовом праве. Разрешать нестыковки необходимо как можно быстрее, иначе придется проходить продолжительные судебные разбирательства, что занимает большое количество времени и не всегда оправдывается денежно.

Если вы нуждаетесь в персональной помощи, обращайтесь к нашим юристам. Это можно сделать через форму на нашем сайте либо по указанным телефонным номерам.

Разбираемся с заработной платой. Когда ее надо платить и как правильно рассчитывать, каким должен быть аванс и как начислить НДФЛ. На эти вопросы ответили эксперты системы Контур.Экстерн.

Как часто начислять и выплачивать зарплату

Размер зарплаты — это сумма, которую человек заработал за конкретный месяц. В основном зарплату начисляют по окончании каждого месяца. А вот выплачивать зарплату нужно не реже чем раз в полмесяца (ст. 136 ТК РФ). Для этого сумму за месяц разбивают на две части. Первую выдают сотрудникам до окончания месяца, то есть авансом. Вторую часть — после окончания месяца, когда будет известен итоговый размер зарплаты.

Работодатель вправе утвердить свои даты выдачи аванса и зарплаты. Например, можно перечислять аванс 25-го числа каждого месяца, а зарплату — 10-го числа месяца, который идет за отработанным. Главное выплатить деньги не позднее 15-ти календарных дней с даты окончания периода, за который они начислены. А еще важно зафиксировать даты выдачи аванса и зарплаты в приказе директора или в другом внутреннем документе и четко соблюдать их. Если день выплаты аванса или зарплаты выпадает на выходной или праздник, то деньги необходимо перечислить накануне.

Каким должен быть аванс и как его рассчитывать

Размер аванса работодатель может установить сам. Чтобы его рассчитать, обычно месячный заработок сотрудника умножают на 40 %, можно также на 30% или на 50%.

Другой способ — вычислить точную сумму зарплаты за фактически отработанную первую половину месяца.

Какая информация нужна для начисления зарплаты

Чтобы рассчитать зарплату работника за прошедший месяц, нужно знать:

- размер оклада сотрудника или его тарифную ставку;

- какая система оплаты труда установлена для сотрудника — повременная или сдельная;

- сколько времени отработал сотрудник в течение месяца при повременной системе оплаты. Если система оплаты сдельная, то в каком объеме сотрудник произвел продукции или оказал услуг.

- Для вновь принятого сотрудника также надо знать дату, с которой он приступил к работе. А по уволенному сотруднику — дату, с которой он прекратил работу.

Как рассчитать зарплату при окладной системе оплаты труда

При окладной системе работник получает оклад — фиксированную сумму денег за отработанный месяц. Если месяц отработан не полностью, то выплачивается часть оклада, пропорциональная фактически отработанному времени.

Разберем пример.

Оклад администратора Алены составляет 45 000 рублей.

Ноябрь она отработала не полностью: с 12 по 18 число Алена была в отпуске, а с 27 по 30 ноября брала больничный.

По табелю учета рабочего времени сотрудник находился на службе 12 рабочих дней. Всего в ноябре 21 рабочий день. Таким образом, зарплата Алены за ноябрь, не считая отпускных и пособия по болезни, составила 25 714 рублей (45 000 / 21×12).

Как рассчитать зарплату при тарифной системе оплаты труда

При тарифной системе оплаты труда работнику оплачивают количество фактически отработанных часов или дней, исходя из тарифа. За работу ночью — с 10 вечера до 6 утра — полагается доплата минимум 20 %. А если смена пришлась на праздничный день, то оплата должна быть как минимум в двойном размере.

Разберем пример.

Для официанта Максима установлена тарифная ставка 300 рублей в час.

В феврале он отработал 7 смен по 24 часа. То есть по факту 168 часов, из них 56 часов — в ночное время.

- Умножим 168 часов на 300 рублей, получим 50 400.

- Умножим 56 часов на 300 рублей и на 20%, и получим 3360.

- Сложим 50 400 и 3360.

Итак, зарплата Максима за февраль составила 53 760 рублей.

Как начислить налог на доходы физических лиц

Компании и предприниматели, которые выплачивают зарплату своим сотрудникам, выступают по отношению к ним налоговыми агентами. Это значит, что им надо начислить НДФЛ, удержать его из доходов сотрудника и перечислить в бюджет.

Налог начисляется на зарплату, на отпускные, на пособия по больничным листам, кроме декретных пособий, а также на выплаты в натуральной форме: обеды, участие в корпоративных мероприятиях. Ставка налога на доходы физлиц в данном случае составляет 13 %. Если работник не является резидентом, то 30 %. Величина удержанного НДФЛ не должна превышать 50 % от суммы выплаты сотруднику.

Разберем пример.

В январе сотрудник получил от работодателя 35 000 рублей.

- Умножим 35 000 рублей на 13 %, получим 4 550 рублей. Такова сумма налога с зарплаты сотрудника.

- Вычтем из 35 000 рублей сумму налога, получим 30 450 рублей. Столько работник получил на руки.

То есть размер удержанного налога не превысил 50-процентный лимит.

Как перечислить НДФЛ и отчитаться в ФНС

Налог на доходы физического лица нужно перечислить в бюджет не позднее дня, следующего за днем выплаты дохода. Исключение только для отпускных и больничных, в том числе по уходу за ребенком, когда НДФЛ нужно уплатить до конца месяца, в котором выплачены пособия.

Чтобы отчитаться за удержанный НДФЛ, работодатель сдает две формы.

- Раз в год, до 1 марта, надо подать в инспекцию справки по форме 2-НДФЛ, в которых представить сведения о доходах, выплаченных в предшествующем году. Если доходы получили 11 человек и более, отчитаться надо через интернет.

- Кроме того, каждый квартал в течение года работодатель сдает форму 6-НДФЛ, где указывает общие данные по всем физлицам, которые получали от него доходы.