Все поступления денег и их эквивалентов в компанию именуют притоком или положительным потоком денежных средств, а совокупность произведенных платежей – оттоком или отрицательным потоком. Чистый денежный поток (ЧДП) — это разность между притоком и оттоком. Расскажем, как рассчитать это значение.

Чистый поток денежных средств: понятие

Итак, термином «чистый денежный поток» обозначают поступление денежных средств предприятия, уменьшенное на величину перечисленных платежей. Это значение является важнейшей позицией в определении не только финансового состояния компании и ее конкурентоспособности, но и инвестиционного интереса для потенциальных партнеров.

Инвестор по значению ЧДП оценивает прогнозируемый эффект от вложений – чем оно выше, тем привлекательнее считается объект для инвестиций. Если ЧДП больше 0, то предприятие считается перспективным, если ниже или равен нулю – у фирмы не хватает денег для развития, а, значит, существуют риски.

Деятельность компании подразделяют на операционную (текущую), финансовую и инвестиционную. Сообразно этой градации классифицируют и денежные потоки. Можно в отдельности определить чистый денежный поток (ЧДП) от каждого вида деятельности, а затем, объединив результаты – общую величину ЧДП.

Читайте также: Виды денежных потоков

Информирует пользователя о размерах чистого денежного потока «Отчет о движении денежных средств» (ОДДС). В нем отражены сведения о притоках и оттоках средств в разрезе видов операций и в целом по предприятию. Остатки денежных потоков на конец отчетного периода отражают в строках ОДДС:

- стр. 4100 – ЧДП по текущим операциям;

- стр. 4200 – по инвестиционным процессам;

- стр. 4300 – по финансовой деятельности;

- стр. 4400 – ЧДП по компании в целом.

В балансе остаток денег на счетах и в кассе фиксируют в строке 1250.

Рассчитать размер ЧДП можно по формуле:

ЧДП = П – О, где

- П – приток денег;

- О – отток.

Ту же формулу применяют, рассчитывая ЧДП и по видам деятельности, только опираются на данные, относящиеся к конкретному виду операций:

- по текущим: ЧДП тек = П тек – О тек;

- по инвестиционным: ЧДП инв = П инв – О инв;

- по финансовым: ЧДП фин = П фин – О фин.

Это разграничение дает возможность проанализировать влияние видов деятельности на итоговый денежный поток.

Формула расчета ЧДП в развернутом виде такова:

ЧДП = (П тек – О тек) + (П инв – О инв) + (П фин – О фин)

Методы расчета чистого денежного потока

Вычислить ЧДП по видам деятельности можно прямым или косвенным способом. Оба этих подхода актуальны, различия между ними заключаются в полноте анализируемых данных о доходах и расходах фирмы.

Прямой метод опирается на информацию по учету денежных средств фирмы в учетных регистрах, группируя ее по каждому виду деятельности и фиксируя в ОДДС. Сущность метода – суммирование притоков средств (от выручки и прочих поступлений) и уменьшение на величину оттока, т.е. произведенных платежей (расчеты с контрагентами, уплата налогов, др.). Прямой метод дает возможность оперативно прослеживать движение денег, контролируя способность осуществления платежей и ликвидность активов.

Косвенный метод состоит из ряда корректировок, приводящих значение чистой прибыли к показателю ЧДП.

Чистый денежный поток: формула прямого способа расчета

Стоимость чистых денежных потоков по операционной деятельности прямым методом выглядит так:

ЧДП = В + Ав + Пр – Р – ОТ – Н – ПрП, где:

В – выручка от реализации;

Ав – авансы полученные;

Пр – прочие поступления;

Р – затраты по текущей деятельности;

ОТ – зарплата персонала;

Н – уплаченные налоги;

ПрП – прочие платежи.

Пример расчета ЧДП по текущей деятельности прямым методом

По данным предприятия имеются следующие показатели:

- выручка от продаж – 100000 руб.

- получен аванс – 5000 руб.;

- кредит банка – 30000 руб.;

- получены дивиденды – 40000 руб.;

- расходы на предоставленные услуги – 50000 руб.;

- оплата труда – 20000 руб.;

- уплаченные налоги – 25000 руб.;

- выплачены проценты по кредиту – 4000 руб.

Положительный поток денежных средств составляет:

100000 + 5000 + 30000 + 40000 = 175000 руб.

Отрицательный поток:

50000 + 20000 + 25000 + 4000 = 99000 руб.

Рассчитаем чистый операционный денежный поток по формуле:

ЧДП = В (100000) + Ав (5000) + Пр (30000+40000) – Р (50000) – ОТ (20000) – Н (25000) – ПрП (4000) = 76000 руб.

Недостатком такого способа подсчета является невозможность установления взаимосвязи между полученным по завершении года финансовым результатом с трансформациями общего объема средств.

Формула расчета чистого денежного потока косвенным методом

Вычисление ЧДП косвенным методом дает больше аналитической информации. Этот метод расчета чистого денежного потока также базируется на данных бухучета денежных средств, но они корректируются на величины изменений неденежных статей и других статей баланса, влияющих на стоимость имущества.

Дело в том, что понятия ЧДП и чистой прибыли не идентичны. Прибыль может быть меньше ЧДП или превышать его. Зависит это от осуществления операций, рассчитанных на перспективу. Например, если фирма взяла кредит, то приток денег вырос, но прибыль не увеличилась, при расчете ЧДП не принимается во внимание сумма начисленного износа, а при расчете прибыли амортизация учитывается и уменьшает ее.

Сущность косвенного метода состоит в трансформации показателя чистой прибыли в чистый денежный поток путем внесения корректировок на величину начисленного износа, а также изменений по активам и их источникам.

Правила формирования ЧДП косвенным способом таковы: рост стоимости актива сокращает количество денег (они ушли на приобретение имущества), а снижение стоимости активов, наоборот, идет на увеличение свободного денежного остатка. Рост пассива (источников), увеличивает наличие денег, снижение – сокращает.

Так же корректируют ЧП на величины неденежных статей — амортизация ОС и НМА увеличивает количество денег по операционной деятельности в ОДДС. Косвенный метод признается более актуальным для инвесторов, поскольку отражает зависимость чистой прибыли от происходящих изменений в капитале компании.

Подсчитать ЧДП косвенным методом можно по такой формуле:

ЧДП = ЧП + Аос + Анма + ΔЗкр + ΔЗдеб + ΔМПЗ + ΔВфин + ΔАвыд + ΔАпол + ΔДБП + ΔРБП +ΔР, где:

ЧП – чистая прибыль;

Аос и Анма – амортизация ОС и НМА;

ΔЗдеб и ΔЗкр – прирост/снижение дебиторской и кредиторской задолженности;

ΔМПЗ – прирост/снижение запасов;

ΔВфин – изменения объема финансовых вложений;

ΔАвыд и ΔАпол – изменения размеров выданных и полученных авансов;

ΔДБП и ΔРБП – прирост или снижение доходов и расходов будущих периодов;

ΔР – изменение объема резервов.

Пример расчета ЧДП косвенным методом

Исходные данные:

Обозначение

Сумма, руб.

Чистая прибыль

ЧП

100000

— износ ОС (+)

Аос

+1600

Изменения статей (+прирост, — снижение):

— дебиторская задолженность

ΔЗдеб

-1200

— МПЗ

ΔМПЗ

-5000

— кредиторская задолженность

ΔЗкр

+600

— финансовые вложения

ΔВфин

-5000

— авансы выданные

ΔАвыд

-2000

— авансы полученные

ΔАпо

+6000

— ДБП

ΔДБП

+2000

— РБП

ΔРБП

-3000

— резервный фонд

ΔР

-4000

Рассчитаем ЧДП по формуле:

ЧДП = 100000 + 1600 – 1200 – 5000 + 600 – 5000 – 2000 + 6000 + 2000 – 3000 – 4000 = 90000 руб.

Выручка, получаемая от осуществляемой деятельности, образует приток денежных средств, а суммированные платежи за тот же временной период – отток. Чистый денежный поток (ЧДП) составляет разницу между притоком и оттоком, а отражают эти данные в «Отчете о движении денежных средств» (ОДДС), в котором все поступления и затраты строго классифицированы по характеру операций. Различают три вида денежных потоков: финансовые, инвестиционные и операционные денежные потоки компании.

Если вы интересуетесь инвестированием в криптовалюту и хотите уберечься от частых ошибок и потери денег, рекомендую пройти БЕСПЛАТНЫЙ 3-х дневный марафон «Криптоинвестиции» от Школы Практического Инвестрирования. На марафоне вы узнаете актуальные стратегии и инструменты для инвестирования в крипту!

Разберемся, как рассчитывается денежный поток от операционной деятельности (в международной аббревиатуре OCF).

Что такое чистый денежный поток (ЧДП)

Этот термин пришел из английского языка. В оригинале его название звучит как Net Cash Flow, принято сокращение NCF. В специальной литературе иногда используется обозначение Net Value – «текущая стоимость».

Денежным потоком называют движение денежных средств в организации: поступление и выбытие финансов и их эквивалентов. Поступающие средства формируют положительный денежный поток (англ. Cash Inflow, аббревиатура CI), выбывающие – отрицательный, или отток (Cash Outflow, СО). Когда же он будет считаться «чистым»?

ОПРЕДЕЛЕНИЕ. Если взять определенный временной промежуток и проследить приток и отток денег в этот период, сложив положительные и отрицательные потоки, то полученная величина и составит чистый денежный поток, то есть разницу между притоком и оттоком средств.

Это ключевая позиция инвестиционного анализа, по которой можно определить:

- привлекательность организации для потенциальных инвесторов (экономическая эффективность инвестиционного проекта);

- текущее финансовое положение;

- способность организации увеличивать свою стоимость.

К каким денежным потокам относятся денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов?

FCF и дивиденды

Некоторые российские компании платят дивиденды, размер которых зависит от FCF и долговой нагрузки. Например, Алроса платит от 70% до 100% FCF, если соотношение долг / EBITDA ниже 1. Фосагро выплачивает более 75% FCF, если долг / EBITDA ниже 1, а также 50-75% FCF, если долг / EBITDA в диапазоне от 1 до 1,5, и не менее 50% FCF при долг / EBITDA выше 1,5. Сталевары (НЛМК, ММК и Северсталь) также платят дивиденды в размере 100% FCF, если долг / EBITDA ниже 1, и снижают выплаты при росте долговой нагрузки.

А вот Лукойл в любом случае направляет на выплаты 100% FCF, правда, скорректированного на уплату аренды, долгов и выкуп акций.

Но даже если компания не платит дивиденды не из FCF, а, скажем, из чистой прибыли, я смотрю на соотношение дивидендных выплат и FCF. Если размер дивидендов больше свободного денежного потока, то впоследствии при сохранении той же дивполитики это может обернутся ростом долговой нагрузки.

Составляющие чистого денежного потока

Предприятие ведет различные виды деятельности, требующие оттока средств и доставляющие приток. Каждый вид деятельности «несет» свой денежный поток. Для определения ЧДП учитываются:

- операционная – поток ОСF;

- финансовая – FCF;

- инвестиционная – ICF.

В операционный денежный поток входят:

- средства, уплаченные покупателями товаров или услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты;

- соцвзносы;

- платежи за аренду;

- поддержание операционной деятельности.

В финансовый денежный поток включают:

- получение и возврат кредитов и займов;

- проценты по кредитам и займам;

- выплату и получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный денежный поток включает в себя:

- вознаграждение поставщикам и подрядчикам за внеоборотные средства;

- оплату за доставку и монтаж внеоборотных средств;

- проценты по кредитам за внеоборотные средства;

- выдачу и погашение различных финансовых активов (облигаций и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Иногда те или иные поступления либо выплаты можно отнести к разным денежным потокам. Например, если кредит взят на обеспечение текущего бизнеса, его следует отнести к FCF, а если его целевое назначение – новое бизнес-направление, это уже ICF. Всегда следует учитывать конкретную ситуацию.

FCF и DCF

FCF применяется при расчете справедливой стоимости акций методом дисконтирования денежных потоков (DCF). Как прогнозировать и дисконтировать ДП, какую ставку дисконтирования выбрать, каких подводных камней нужно избегать – это отдельная тема. Можно ознакомиться с классической методикой DCF и моим собственным подходом к дисконтированию в моем курсе «Как инвестировать в недооцененные акции».

Здесь же отмечу кратко: ДДП – это методика, при которой инвесторы прогнозируют будущие денежные потоки компании, рассчитывают ее терминальную (конечную) стоимость и считают, какая доля будущих денежных потоков приходится на одну акцию.

Проще говоря: суммируем все будущие денежные потоки (приведенные к нынешним деньгам, так как деньги в будущем не равны деньгам сегодня), прибавляем к ним цену компании и делим получившее число на количество акций.

Так, если FCF с годами растет, то акция будет оцениваться дороже, чем другие (т.е. в цену закладываются ожидания будущей прибыли). Чем сильнее рост FCF, тем обычно дороже акция относительно своей справедливой стоимости.

Но так бывает не всегда. Иногда рынок игнорирует «неинтересные» стоимостные акции, направляя больший объем капитала в растущие акции (growth stocks). Метод DCF позволяет выявить акции, которые недооценены относительно своих будущих денежных потоков. Идея владения такими акциями заключается в том, что рынок рано или поздно заметит эту неэффективность и устранит ее, приблизив цену акции к справедливой.

Формулы чистого денежного потока

Общая формула расчета ЧДП может быть представлена в следующем виде:

ЧДП = CI – СО, где:

- CI – входящий поток;

- СО – исходящий поток.

Если учитывать группировку платежей по отчетным временным периодам, формула примет такой вид:

ЧДП = (CI1 – СО1) + (CI2 – СО2) + … +(CIN – СОN).

В обобщенном виде формулу можно представить так:

ЧДП = i=1n(CIi – COi), где:

- CI – входящий поток;

- СО – исходящий поток;

- n – число оценки денежных потоков.

Можно представить ЧДП как совокупность потоков от разных видов деятельности организации: операционной, финансовой и инвестиционной):

ЧДП = (CI – СО)ОСF + (CI – СО)FCF + (CI – СО)ICF.

Это деление имеет важный смысл: финальный результат не покажет, в какой из видов деятельности как повлиял на итоговый поток, какие именно процессы оказали это влияние и каковы тенденции.

Как денежные потоки организации отражаются в отчете о движении денежных средств?

Понимание финансовой значимости

Анализ рассматриваемого критерия, характеризующего ликвидность организации, ее экономическую устойчивость и потенциал развития, представляется значимым по многим причинам. В первую очередь он обеспечивает возможность проверки поступлений и расходования ресурсов, принятия мер для наращивания входящих объемов, а также поддержания стабильного положения, исключающего критическое влияние внешних и внутренних негативных факторов.

Подробные сведения о том, как формируется операционный поток платежей, содержатся в отчетах ОДДС, входящих в структуру квартальной и годовой отчетности. OCF характеризует потенциал генерации дополнительного финансового трафика, получаемого в результате основной деятельности. Положительный баланс свидетельствует об успешном управлении, и является объективным индикатором, столь же значимым, как чистая прибыль или EBITDA.

Методы расчета ЧДП

Метод расчета выбирается исходя из цели, а также из полноты отчетных данных. Пользователи выбирают между прямым и косвенным расчетом ЧДП. В обоих случаях важно разделять потоки по видам деятельности.

Прямой метод расчета ЧДП

Он опирается на учет движения средств на счетах организации, отраженные на бухгалтерских счетах, в Главной книге, журналов-ордеров отдельно по каждому виду деятельности. Главный показатель – реализационная выручка предприятия.

Прямой метод позволяет быстро отслеживать притоки и оттоки средств организации, контролировать ликвидность активов, платежеспособность.

К СВЕДЕНИЮ! Это метод применяется для формы отчетности о движении денежных средств, разработанной Министерством финансов РФ и утвержденной приказом №4Н от 13 января 2000 г. №4Н «О формах бухгалтерской отчетности организаций».

Для расчета ЧДП этим методом нужно сложить положительные потоки (выручку, прочие поступления) и вычесть из них затраты, налоговые платежи и прочие отрицательные потоки.

Прямой метод, к сожалению, не позволяет увязать итоговый финансовый результат (чистую прибыль) с изменениями денежных активов.

Косвенный метод расчета ЧДП

Данный метод, в отличие от прямого, показывает связь денежных потоков и финансового итога.

Чистая прибыль – это не совсем то же самое, что прирост денежного потока. Более углубленное изучение говорит, что прибыль может быть как меньше ЧДП, так и превышать его. Например, в анализируемый период приобрели новое оборудование, то есть увеличили затраты, что приведет к увеличению прибыли не в этом, а только в следующих периодах. Взяли кредит – денежный поток возрос, но чистая прибыль не увеличится. Главные отличия ЧДП от чистой прибыли приведены в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью

| № | ЧДП | Чистая прибыль |

| 1. | Движение денег в реальном временном режиме | Сумма денег в итоге отчетного периода |

| 2. | Показывает реальное поступление средств за определенный промежуток времени (отчетный период) | Показывает доход за этот временной период |

| 3. | Учитывает все поступления средств | Не учитывает ряд денежных поступлений (кредиты, дотации, спонсорская помощь, инвестиции и т.п.) |

| 4. | Учитывает все выплаты средств | Не учитывает ряд денежных выплат (погашение кредитов, займов). |

| 5. | Не включает ряд денежных затрат (амортизацию, расходы будущих периодов) | Принимает во внимание все издержки |

| 6. | Высокий показатель свидетельствует о финансовом благополучии | Высокий показатель не обязательно говорит о свободных денежных средствах |

Косвенный метод превращает чистую прибыль в показатели денежного потока путем внесения корректировок, а именно:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Показатели берутся из бухгалтерского баланса и его приложений, финансового отчета, Главной книги.

Для расчета ЧДП косвенным методом следует суммировать показатели чистой прибыли и суммы амортизаций материальных и нематериальных ценностей, а также дельту (снижение или прирост) кредиторской задолженности и резервных фондов, затем вычесть дельту дебиторской задолженности и запасов товарно-материальных ценностей. Таким образом, видно, как влияет на чистый денежный поток движение цифр на балансе – изменения в стоимости активов и пассивов.

Как использовать прямой и косвенный методы расчета чистого денежного потока на практике?

Где можно поиграть вживую

Живое взаимодействие с игроками, возможность получить от тренера обратную связь – факторы, которые привлекают не только поклонников игры, но и новичков. Во всех регионах России действуют клубы по игре в Cashflow. Множество клубов есть в Москве. Выбирайте те клубы, где работают хорошие тренеры, которые помогут выявить ваши слабые места, понять, что нужно проработать.

На третьей игре вы уже поймете, как выигрывать, а к 7-ой вы скорее всего выучите все карточки наизусть. Но опытные тренеры помогут сделать так, чтобы игра не была для вас скучной. Для этого существует множество способов усложнить игру и отработать какую-либо конкретную ситуацию.

Артем Сидорин – предприниматель, тренер по игре «Денежный Поток», финансовый консультант

Я организую игры 2-3 раза в неделю. Проводя игру, я даю консультации по финансовой грамотности, задаю игрокам разные ситуации, которые проверяют участников на стрессоустойчивость, податливость.

Создавая такие игровые ситуации, я помогаю людям выявить их слабые стороны, понять, насколько грамотно они распоряжаются своими финансами, легко ли им сбиться с истинного пути.

Игровой процесс идет динамично, без искусственного растягивания времени. В каждой игровой партии мы отыгрываем конкретные жизненные ситуации. Каждую партию я стараюсь превратить в обучение, тренинг.

Задача тренера не только помочь вам достичь цели игры и научиться переносить полученный опыт в жизнь. В течение 1,5 часов игры тренер меняет тактику.

Своими действиями он не только помогает вам, но и отвлекает, мешает. Задача игрока – сохранять сосредоточенность, не изменять своей цели, не быть внушаемым и легковерным.

Обычно игры мы проводим в центре Москвы, в людных местах. Такой подход неслучаен, поскольку практически никогда человек не находится в тишине, и принимать решения приходится, когда вокруг «белый шум» в виде мнения окружающих, советов, повседневной суеты. А еще и тренер в ухо кричит, мол, давай уже, принимай решение.

В регионах также много тех, кто играет в «Денежный поток». Единомышленников можно найти в социальных сетях ВКонтакте, Instagram или площадках объявлений (Avito), городских информационных досках. Ищите хороших тренеров, которые могут вас обучить финансовой грамотности, провести тематическую игру, например, сделав акцент на кредитах. Рассматривайте игру, как обучение, а не способ хорошо провести время.

«Денежный поток» — это тренинг, благодаря которому вы действительно можете стать успешнее и богаче.

От редакции: Участвуя в играх Артема Сидорина по промокоду «ПапаПомог», вы получите скидку в 15 % и бесценный опыт!

Оценка показателя ЧДП

ЧДП больше нуля (положительный денежный поток) может возникнуть либо за счет роста пассива, либо уменьшения актива. В любом случае поступления средств больше их оттока. Это говорит об инвестиционной привлекательности компании в данный период. Для оценки инвестиционного проекта следует учитывать длительный промежуток, включающий срок окупаемости вложений, и применять метод дисконтирования денежных потоков. Чем больше значение, тем больше привлекательности проект будет иметь для инвесторов.

При сравнении чистых денежных потоков двух разных организаций более инвестиционно привлекательным будет считаться тот из них, у которого данный показатель больше.

ЧДП близок к нулю – такой показатель говорит о том, что у организации недостаточно средств для увеличения стоимости. Инвесторы отклоняют такие проекты.

ЧДП меньще нуля (отрицательный денежный поток) – отток средств превышает их поступление. Предприятие финансово убыточно, естественно, инвестиции в него неприемлемы.

Зачем Роберт Кийосаки создал игру

Кийосаки обучает людей финансовой грамотности с 80-х годов. После одного из его тренингов в Японии к нему подошла семейная пара. Супруги выразили благодарность, сказали, что он их очень воодушевил, и они пересмотрят свои отношения с финансами, начнут их приумножать.

Спустя какое-то время Кийосаки вновь проводил семинар в этом городе. Снова к нему подошла семейная пара выразить благодарность. Оказалось, что это та же пара, что уже обращалась к нему со словами благодарности в его прошлый приезд. Роберт Кийосаки спросил у них об их финансовых достижениях с момента их прошлой встречи.

Выяснилось, что их дела в том же положении, что и после первой встречи. Это огорчило тренера. Получалось, что тот мощный заряд, вдохновение, которое дает семинар, улетучивается со временем, и люди продолжают жить так, как жили.

Кийосаки понял, что теорию нужно подкреплять практикой. И такой практической реализацией или тренажером стала игра. В 1993-м году на свет появилась первая версия Cashflow 101. С тех пор выпустилось несколько версий: 202, 303, 404, 505, детская версия. Каждая из них направлена на отработку разных финансовых навыков: биржевых и инвестиционных, защита прав бизнеса, авторского права и т.д.

Но я всем рекомендую начинать со 101 версии.

Коэффициент P/FCF

Этот мультипликатор является аналогом P/E и EV/EBITDA. Он позволяет оценить рыночную стоимость компании (т.е. ее капитализацию) относительно ее свободного денежного потока. Чем ниже значение P/FCF, тем менее оцененной является компания. Обычно считается, что акция недооценена, если P/FCF ниже 15-20 в зависимости от рынка и отрасли.

Но следует помнить, что само по себе значение P/FCF мало означает. Важнее смотреть значение P/FCF в динамике. Кроме того, по P/FCF можно сравнить между собой компании в одной отрасли.

Таким образом, FCF – это величина, показывающая, сколько свободных денежных средств остается у компании после уплаты всех обязательных операционных расходов и капитальных затрат. FCF не является стандартизированным бухгалтерским показателем, поэтому есть несколько методик их расчета. FCF удобно использовать для понимания, сколько у бизнеса денег реально остается в результате работы. Поэтому мультипликатор сравнивают с дивидендами, долговой нагрузкой и капитализацией. Удачи, и да пребудут с вами деньги!

Оцените статью

[Общее число голосов: 4 Средняя оценка: 5]

Прибыль есть, а где деньги? Этот вопрос – стандартная головная боль многих финансовых руководителей. В попытках ответить руководству и собственникам на данный вопрос «простыми словами» в ход идут графики, диаграммы, многостраничная аналитика.

Между тем, существуют стандартные экономические показатели, позволяющие дать исчерпывающую информацию о том, «где деньги», исходя из которой организация сможет вести более эффективную, осознанную деятельность

В этой статье мы попробуем разобраться, где же прибыль, где результат работы всей компании за расчетный период и куда он девается, если его нет на расчетном счете в том же объеме, что и прибыли?

Составляющие денежного потока

Денежный поток – поток капитала в денежной форме в виде платежей и поступлений во все места учета денежных средств (ДС) предприятия. Поступления трактуются при этом как положительный денежный поток, а платежи как отрицательный.

Ключевым здесь для финансового менеджера является величина разницы между ними, а также накопительным итогом, так как это будет остаток ДС фирмы в динамике. Жизненно необходимо не допускать отрицательных остатков в бюджетах и просроченных платежей или, другими словами, неплатежей из-за отсутствия денег.

Здесь мы сталкиваемся с расчетом чистого денежного потока (ЧДП), в котором нуждается коммерческая структура для понимания своих собственных действий в экономической перспективе.

Чистый денежный поток (кэш-флоу или cash-flow) – разница в поступлениях и платежах или в притоке и оттоке капитала только в форме денег. Видов такого потока характеризуются профилями деятельности – инвестиционным, финансовым или операционный. Его можно рассчитывать прямым и косвенным методом (для него нужно ведение ББЛ), он бывает для собственников и для кредиторов.

Он отличается от чистой прибыли, представляя собой потоки и оттоки ДС, а прибыль – объем разницы между выручкой, доходом и затратами, понесенными фирмой, и всегда либо превышает, либо меньше ее. В части прироста капитала, прибыль показывает его в целом по компании, а ЧДП только в деньгах. Если смотреть на ЧДП с позиции товарно-денежных потоках, то это возможно, когда деньги являются абсолютным товаром по своей форме.

Бесплатно подберем программу для учета движения денежных средств

Виды денежных потоков

Денежные потоки соотносимы со статьями и видами деятельности в БДДС, где присутствуют три вида деятельности. Разницу между платежами и поступлениями делят в соответствии с этими видами:

- операционный ДП;

- инвестиционный ДП;

- финансовый ДП.

Чтобы выяснить, что входит в расчет этих денежных потоков, можно посмотреть в статьи БДДС, поскольку их состав ближе всего к составу учитываемых платежей и поступлений.

Разделы первого вида:

- операционных поступлений за реализованные товары;

- операционные платежи за сырье, материалы, полуфабрикаты, энергоносители, энергию, предоставляемые услуги;

- платежи за инструменты, оборудование, переносящие свою стоимость полностью в отчетном периоде;

- выплаты по заработной плате, по рабочей силе вообще;

- отчисления в фонды.

Состав второго:

- оплат поставщикам оборудования, принимаемого на баланс как внеоборотные средства;

- оплат за купленные здания, сооружения;

- оплат по транспортировке, установке и демонтажу основных средств;

- процентов по кредитам за основные средства.

Третий вид (обеспечивает рассматриваемый нами поток):

- взятие-отдача кредитов и займов;

- выплаты процентов по кредитам и займам;

- приход процентов за выданные займы;

- полученных дивидендов от вложений в акции;

- притока капитала от реализации собственных облигаций, векселей;

- оттока капитала на погашение собственных облигаций, процентов и купонов по ним, погашение собственных векселей;

- платежей по распределению прибыли предприятия.

Об автоматизации контроля движения денежных средств в 1С можно также прочитать на нашем сайте.

Методы расчета

Эти методы схожи с методами инвестиционных расчетов, так как и там и там считают поток капитала в деньгах для собственного капитала, вложенного собственниками или инвесторами. Характерным здесь является применение абсолютных показателей, а не коэффициентов.

Формула расчета суммарного потока денег не представляет собой чего-то сложного, ведь это лишь сумма всех поступлений денег. При этом сведения о сводном потоке не дадут ценной информации для менеджмента, поскольку важен свободный поток денег, поскольку легко перенаправляется на другие цели без значительного ущерба для хоздеятельности. По этой же причине применение формулы по балансу здесь не имеет особого смысла: по ней его рассчитать затруднительно и приходится вскрывать оборотные статьи, поэтому лучше применять как балансовые, так и оборотные показатели.

Расчет ведется в нескольких временных перспективах – от недели до нескольких лет. Планируются они во время бюджетирования – составления бюджетов финансово-экономической службой и платежных календарей казначейством.

Об автоматизации казначейства с помощью решений 1С и в частности автоматизированном составлении платежных календарей можно прочитать в статье на нашем сайте.

Такой расчет нужен предприятию, чтобы реализовать планы по развитию, опираясь на оптимальные схемы управления деньгами. Ответственным за этот участок обычно является финансовый директор, который задает и контролирует общую политику по денежным потокам. За ним же остается организация процесса. При этом на местах, если предприятие большое, есть своя специфика, которую он должен учитывать. Например, периодичность выплат заработной платы, возможные сроки отсрочек оплат за ГСМ с условиями их поставок, возможные товарные кредиты от покупателей и т.д. Если же рассматривать организацию такого сложного экономического расчета по всей компании в максимально возможном количестве разрезов, к тому же дисконтированных, то это задача целой экономической службы.

Автоматизация платежного календаря для точного планирования денежных средств

Формулы расчета денежного потока

Free Cash Flow (FCF) – свободный денежный поток означает сумму денсредств, находящихся под контролем собственников, кредиторов, а также инвесторов. При этом подразумевается, что фирма оплатила все операционные расходы, провела запланированные капремонты и капитальные вложения вообще, профинансировала в должном объеме рабочий, оборотный капитал и оплатила налоги и взносы. В сущности, это приток капитала, которым может распоряжаться компания. Влияя на ее стоимость и инвестиционный имидж, он рассчитываться несколькими способами, например, отталкиваясь от показателя EBITDA.

Для начала вспомним, как рассчитывается EBITDA:

EBITDA = чистая операционная прибыль + проценты к уплате + налог на прибыль + амортизация и обесценение

А теперь:

FCF = EBITDA – налог на прибыль – капитальные вложения ± изменения в оборотном капитале

Эти средства могут быть пущены на любые цели без снижения эффективности бизнеса, но при этом встает вопрос о должном уровне оборотного капитала, обновления основных средств, поддержания запасов, вложений в НИОКР, R&D. Никаких регламентных документов на этот счет нет и считать его можно по-разному, например, по среднеотраслевому уровню (но кто сказал, что он нормален?) или по историческим уровням самого же предприятия. Даже изнутри компании, обладая всей полнотой данных, неясно, что является должным уровнем, а что нет. Ведь если оплата труда существенно ниже среднеотраслевой, то может статься, что высокий уровень показателя FCFF достигнут только за счет этой «экономии», сказывающейся отрицательно на качестве труда, продукции, устойчивости развития предприятия на сколько-нибудь обозримые сроки. И если произвести, например, пересчет по другим нормативам, то может выйти так, что предприятие «проедает» само себя.

Отрицательные значения показателя FCF – не так уж хорошо в плане оттока капитала из предприятия, хотя это может быть следствием масштабных инвестиций или затыкания прошлых дыр. Над положительным уровнем также следует задуматься и понять, что все-таки является нормальным уровнем обеспечения деятельности предприятия и насколько само предприятие этому уровню соответствует.

Кроме неоднозначности показателей, не стоит терять из виду наличие двух его разновидностей – FCFF и FCFE. Эти показатели с четырехбуквенными аббревиатурами более конкретны, чем FСF, так как за дополнительной буквой прячется субъект, который указывает, для кого рассчитываются эти свободные денежные потоки, кому именно они доступны.

Free cash flow to the firm (FCFF) – это свободный денежный поток в распоряжении фирмы в целом, доступный как для ее собственников, так и для кредиторов. Он рассчитывается до выплат по кредитам, а также процентов по ним, и близок к таким показателям операционной деятельности, как EBIT, EBITDA, NOPAT. Поэтому исходным показателем для расчета также можно сделать показатель EBITDA.

EBITDA – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения + процентные выплаты х (1 – ставка налога на прибыль) = FCFF

Расчет же, исходя из операционной прибыль и ЧДП, выглядит так:

FCFF = операционная прибыль – налог на прибыль + амортизация – капитальные вложения ± изменение оборотного капитала = чистый денежный поток от операционной деятельности – капитальные вложения

Положительный денежный поток является хорошим сигналом для кредиторов, свидетельствуя, что у предприятия есть средства для обслуживания существующих долгов. Отрицательный денежный поток сигнализирует кредиторам о неблагополучии предприятия. При этом рассмотренная выше неоднозначность показателя FCF присуща и FCFF.

Free Cash Flow to Equity (FCFE) – это чистый денежный поток, остающийся в распоряжении собственников после всех выплат, должного реинвестирования в оборотный и внеоборотный капитал, а также обслуживания финансовых долгов.

FCFF отличается от FCFE в силу того, что различным субъектам доступны и различные денежные потоки, то есть собственникам остается сумма денежных потоков после выплат кредиторам.

Рассчитаем показатель, опираясь на EBITDA:

EBITDA – обесценение и амортизация – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения – чистые долговые выплаты = FCFE

Если взять исходной точкой прибыль, денежный поток или FCFF, то расчет будет следующим:

FCFE = Чистая прибыль + Амортизация – Капитальные вложения ± Изменение оборотного капитала – Погашение кредитов + Получение новых кредитов = Чистый операционный денежный поток – Капитальные вложения – Погашение кредитов + Получение новых кредитов = FCFF – проценты уплаченные ± изменение долга компании за период

Отрицательный поток свидетельствует об оттоке капитала непосредственно в деньгах, то есть сужении возможностей собственников за прошедший или плановый период, а положительный говорит об обратном, например, что собственники могут расширить инвестиции или выплатить дивиденды.

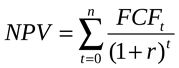

Net Present Value (NPV) – ключевой показатель при оценке инвестиционного проекта, то есть оценки дисконтированных свободных денежных потоков предприятия. Он может быть рассчитан по формуле через FCF для операционных периодов:

где Vt – это терминальная стоимость проекта.

Оценка денежных потоков здесь ведется с дисконтом, и в качестве ставки дисконтирования r используется показатель WACC (Weighted Average Cost of Capital).

Если упростить формулу расчета, то получим:

Кроме показателя дисконтирования ключевым в обоих формулах является чистый денежный поток FCF, то есть приток капитала, который только и интересен инвестору.

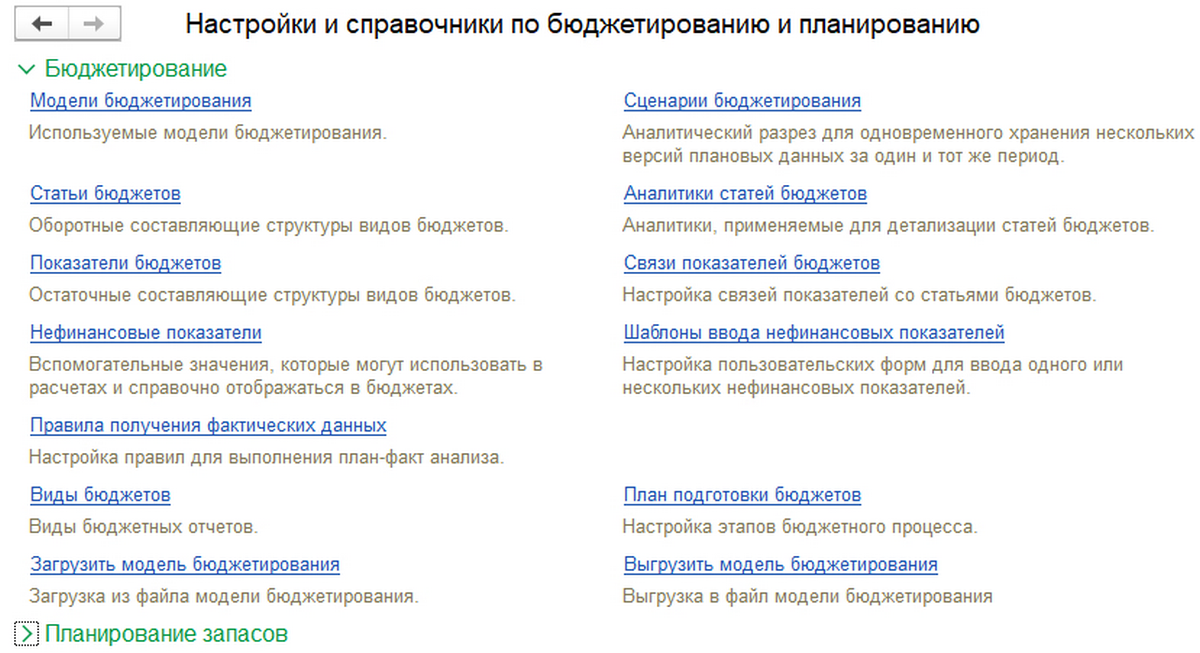

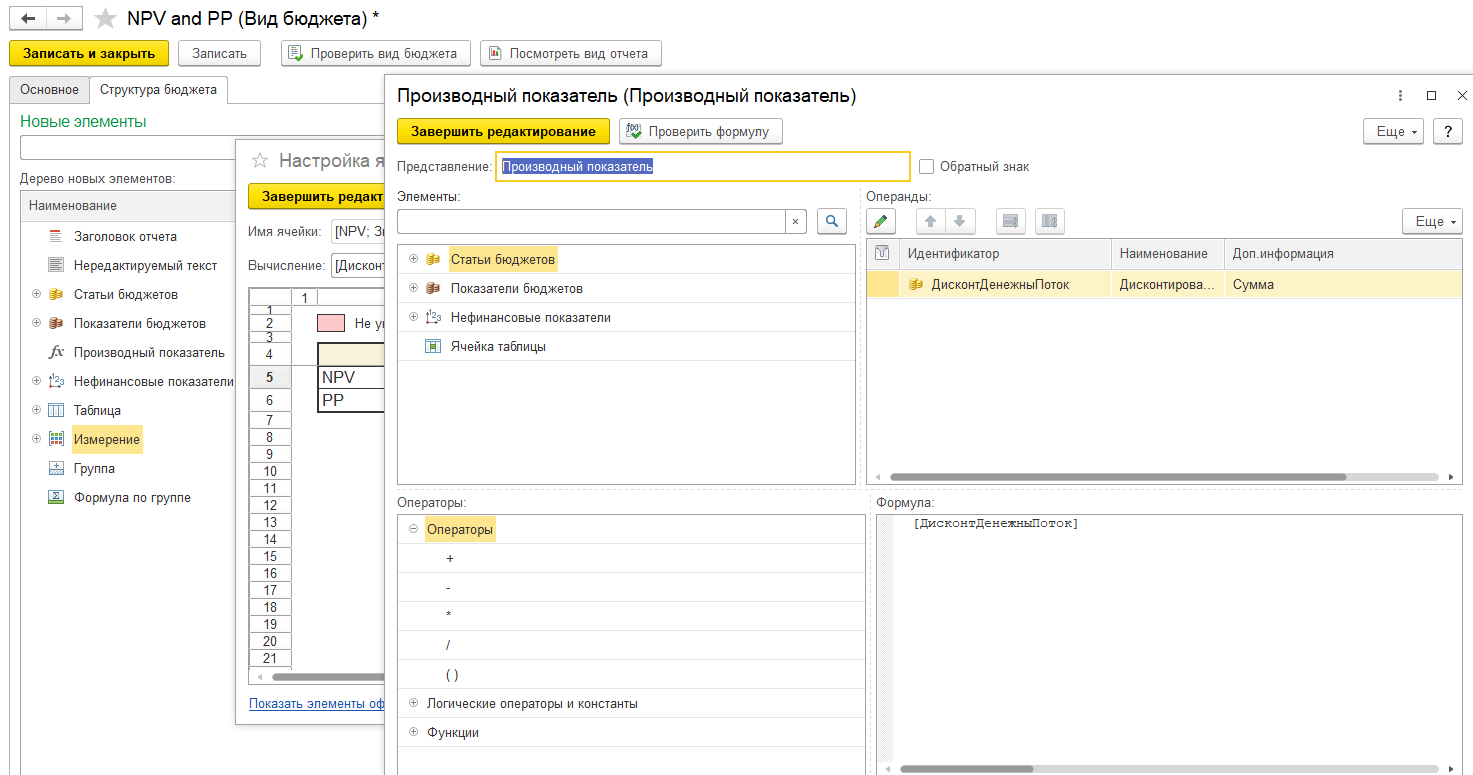

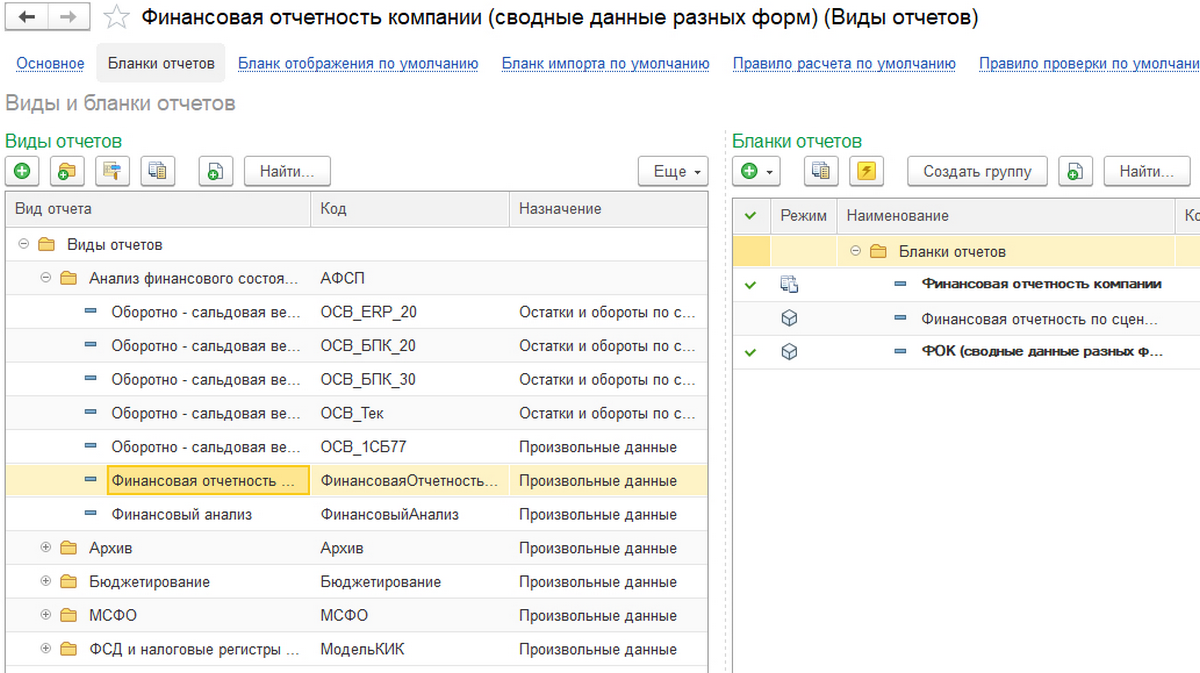

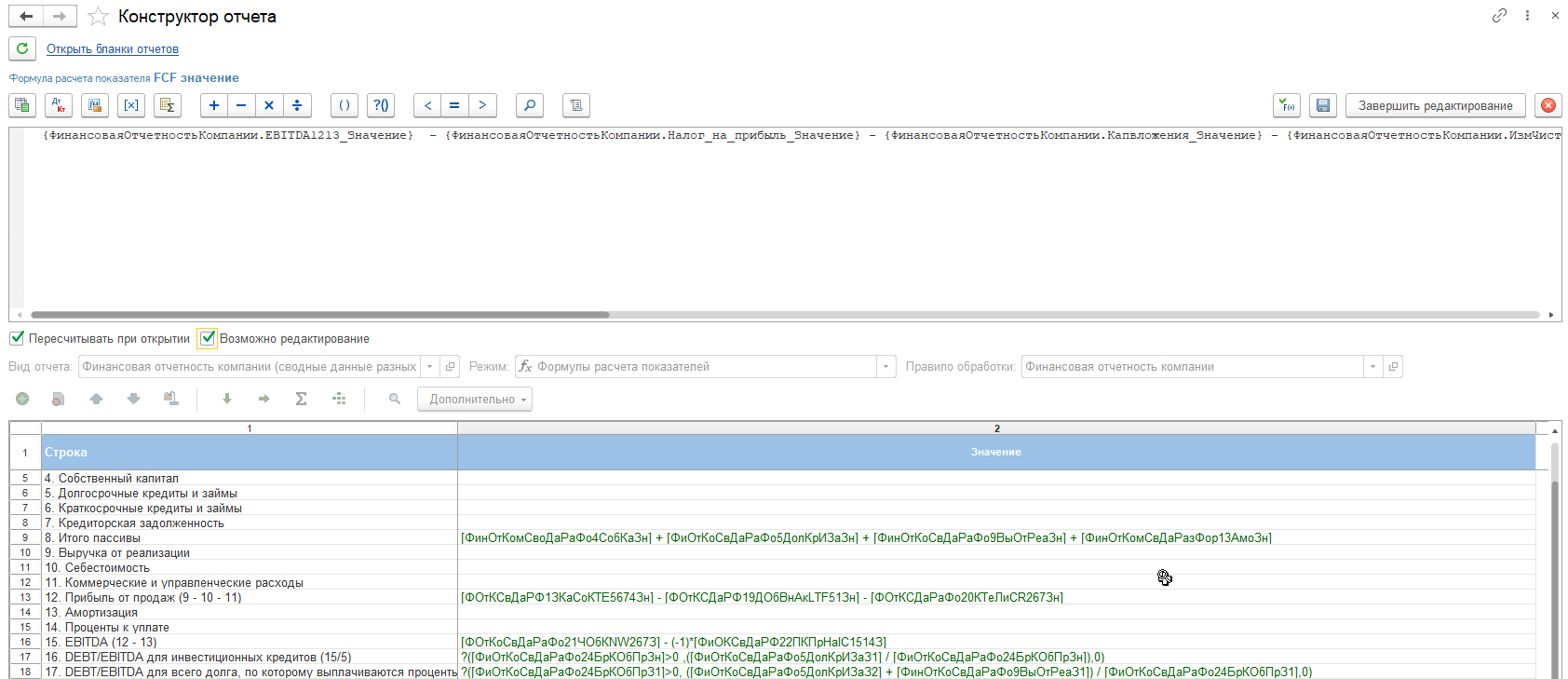

Настройка формул FCF в программах 1С

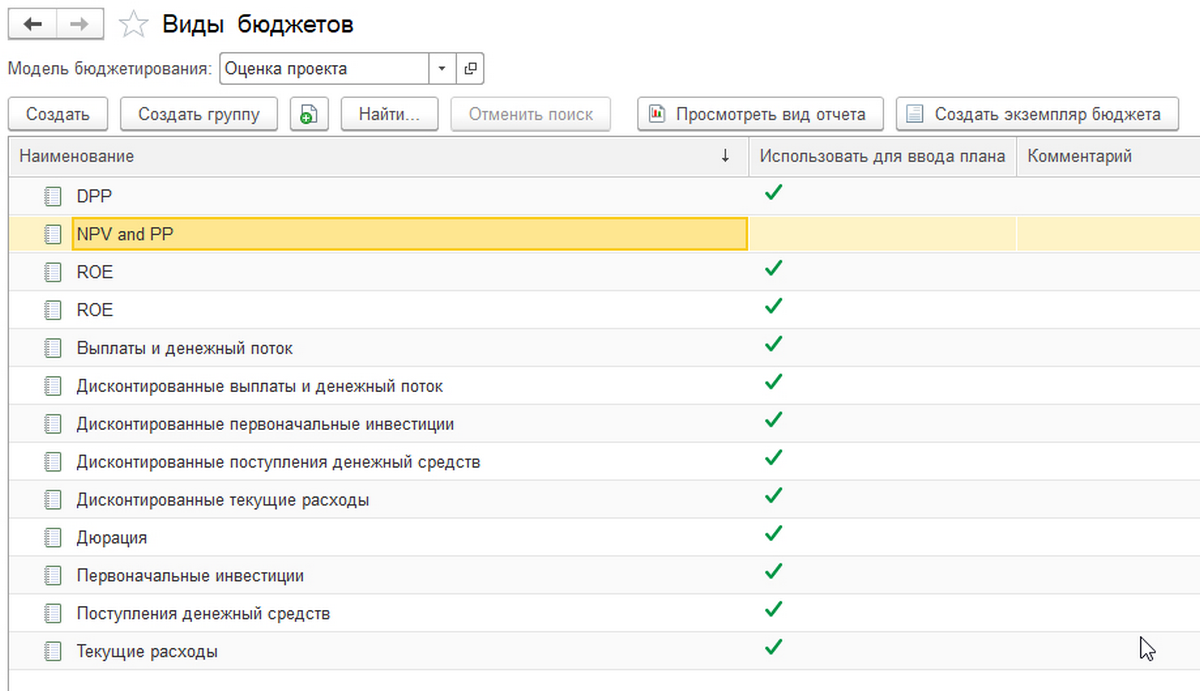

Настройки в 1С:ERP 2 задают в разделе «Бюджетирование и планирование». Через настройку «Бюджетных отчетов» приходим к конкретным, единичным экземплярам бюджетов.

В «1С:Управлении холдингом» настройки формул расчета возможны в отчетах, а именно в бланках отчетов, доступных на вкладке «Бюджетирование, отчетность и анализ», в пункте «Виды и бланки отчетов».

Формулы непосредственно вводятся в «Конструкторе отчетов», возможны ссылки на показатели других рассчитанных отчетов.

Решение класса CPM 1С:Управление холдингом 8 для управления денежными потоками

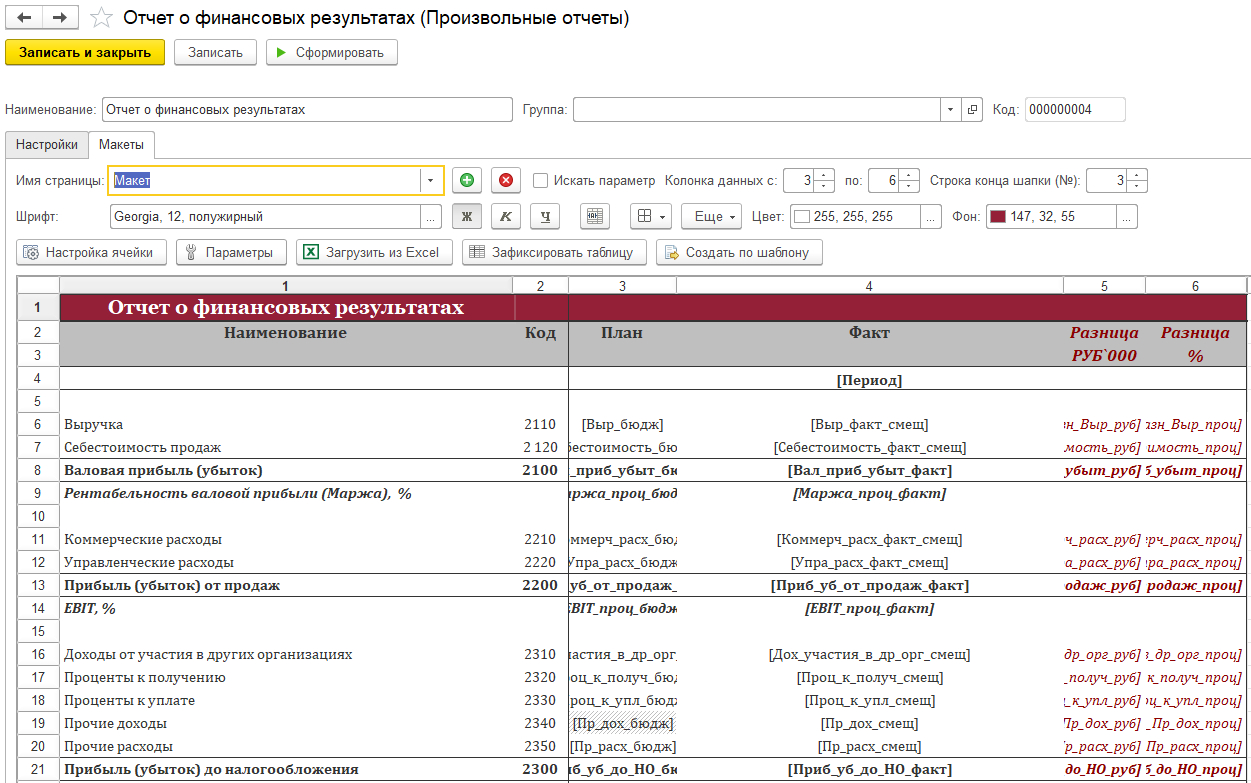

Основным инструментом в специализированном финансовом решении WA:Финансист будут «Произвольные отчеты». В них в Excel-подобной форме вводятся формулы на макете.

Формулы могут вводиться через «Настройку ячейки» или через «Параметры».

Уникальное решение WA:Финансист для анализа денежных потоков

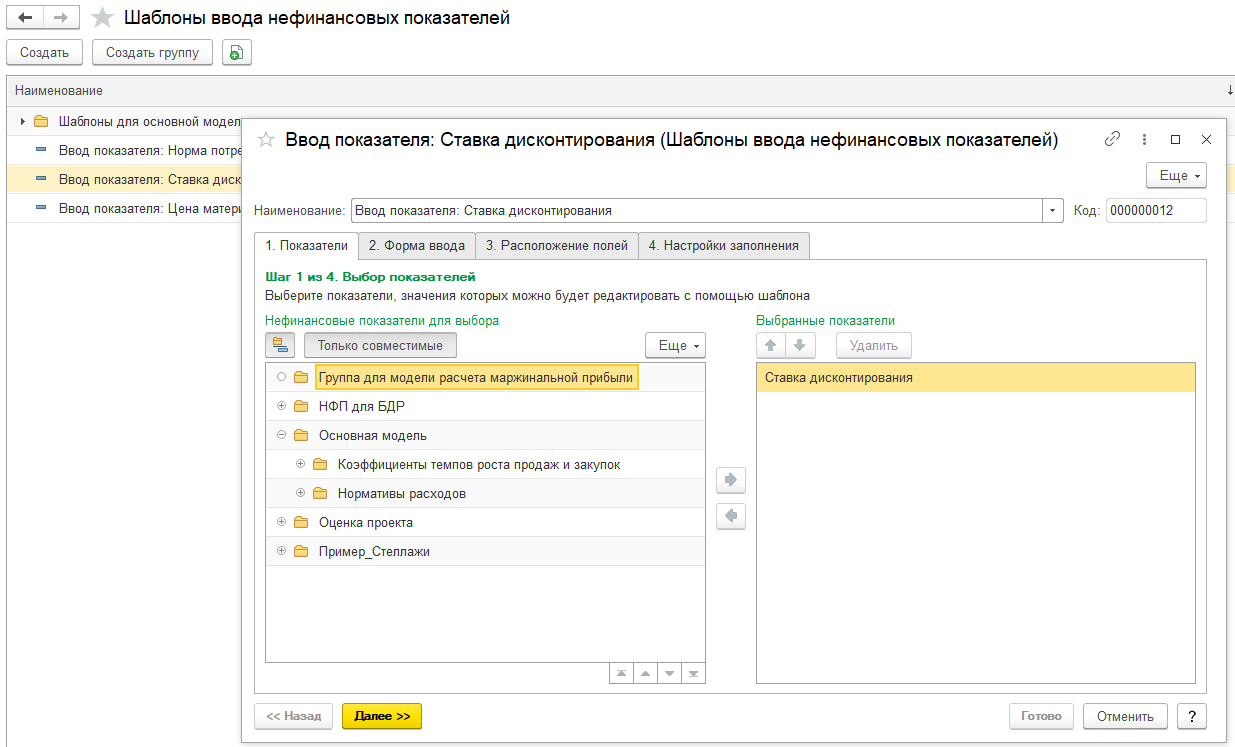

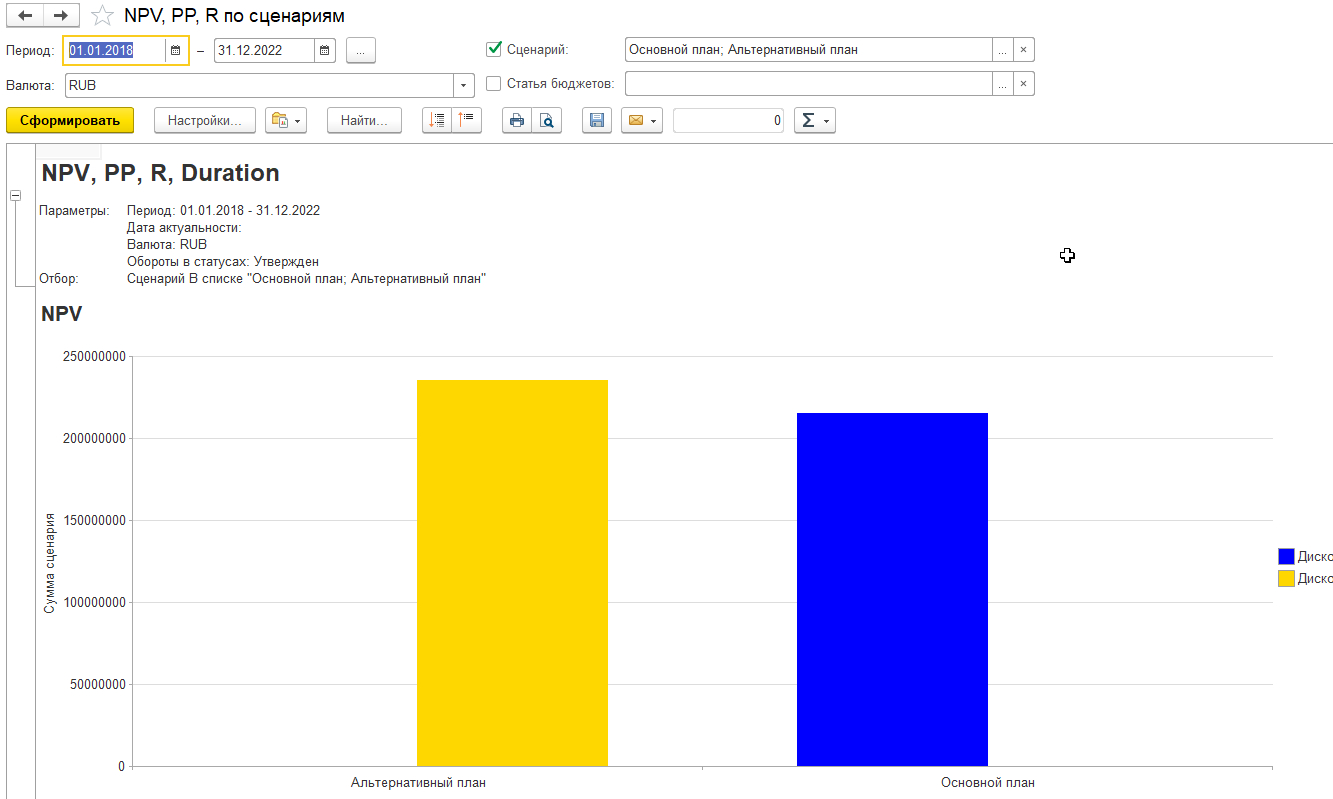

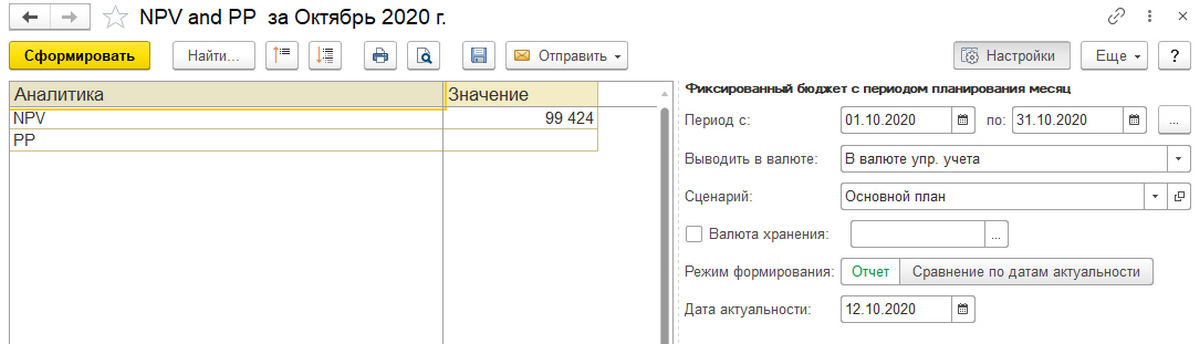

Настройка NPV в 1С

После многоступенчатой настройки в 1С:ERP 2, прежде всего, доступны графические отчеты.

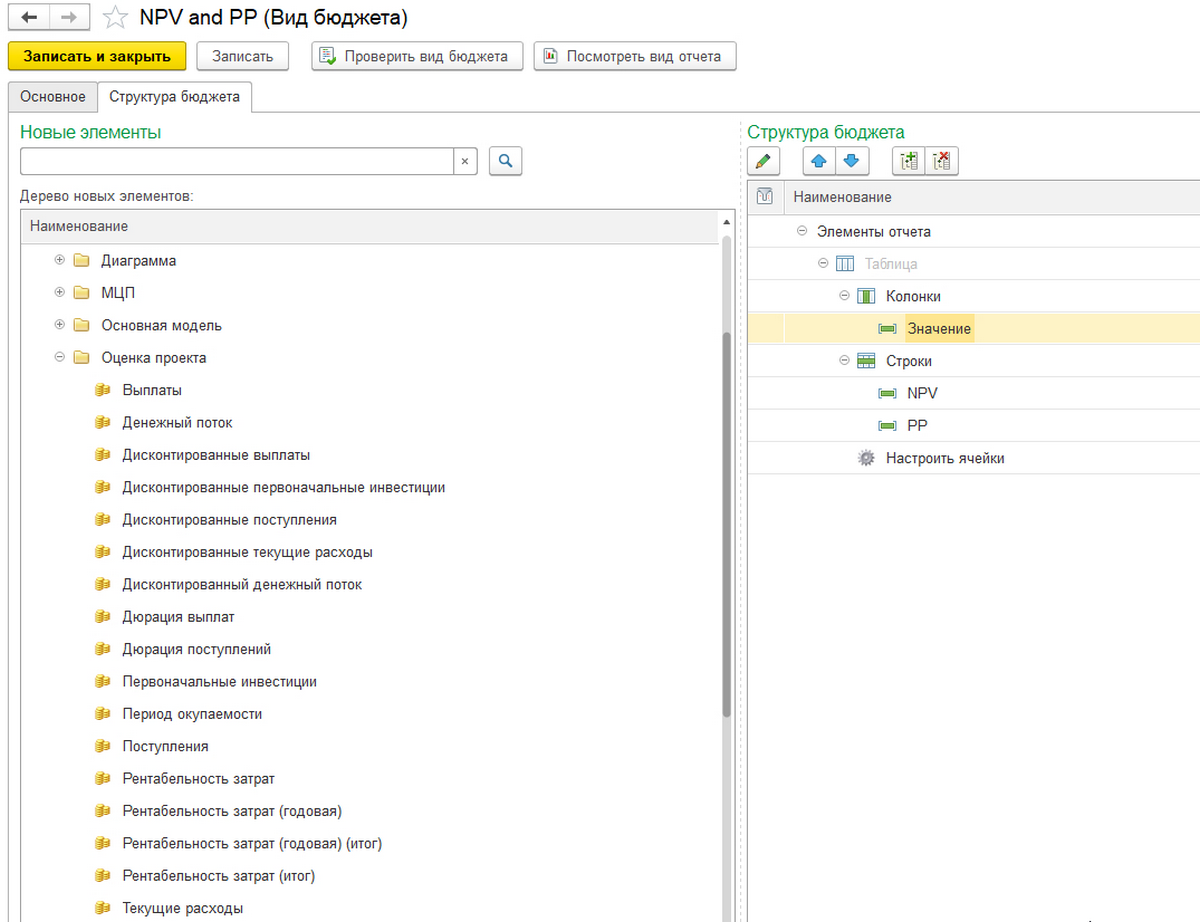

В расчетах по NPV задействован отдельный вид бюджета.

Настройка вида бюджета позволяет использовать многие показатели.

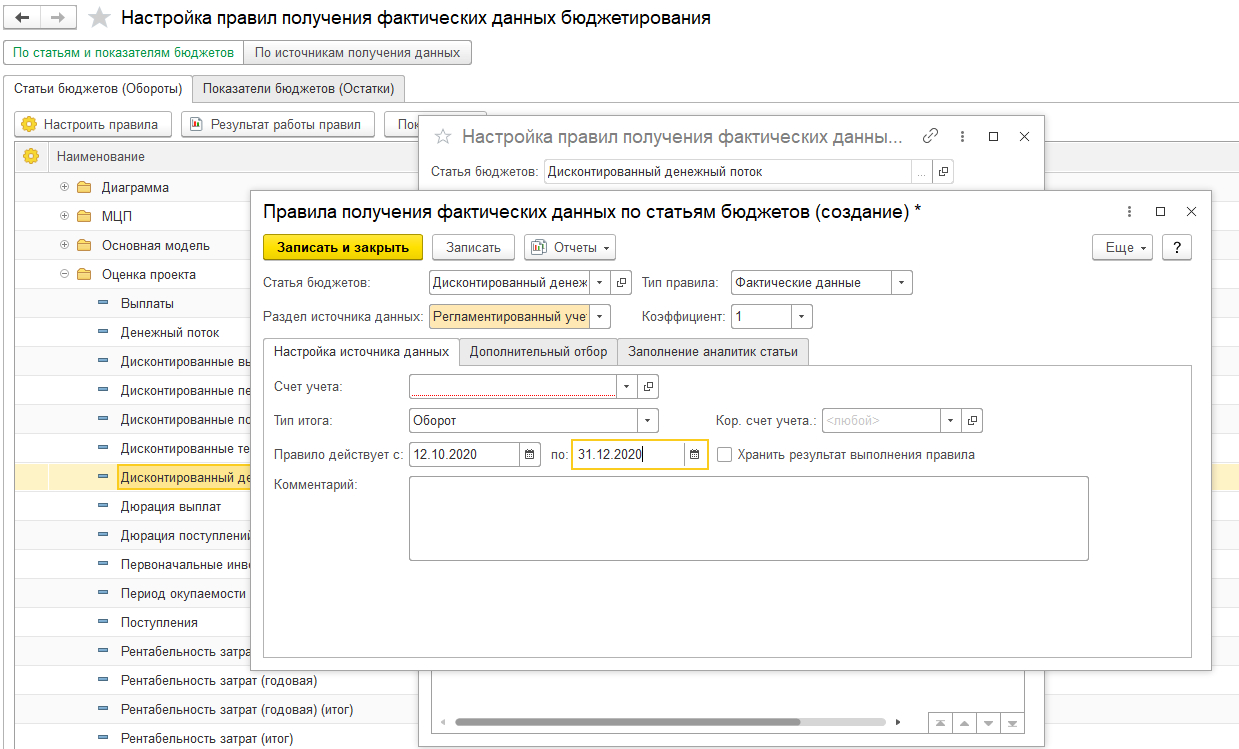

Отдельно настраиваются правила получения данных.

Сам же отчет можно сделать и в табличном виде.

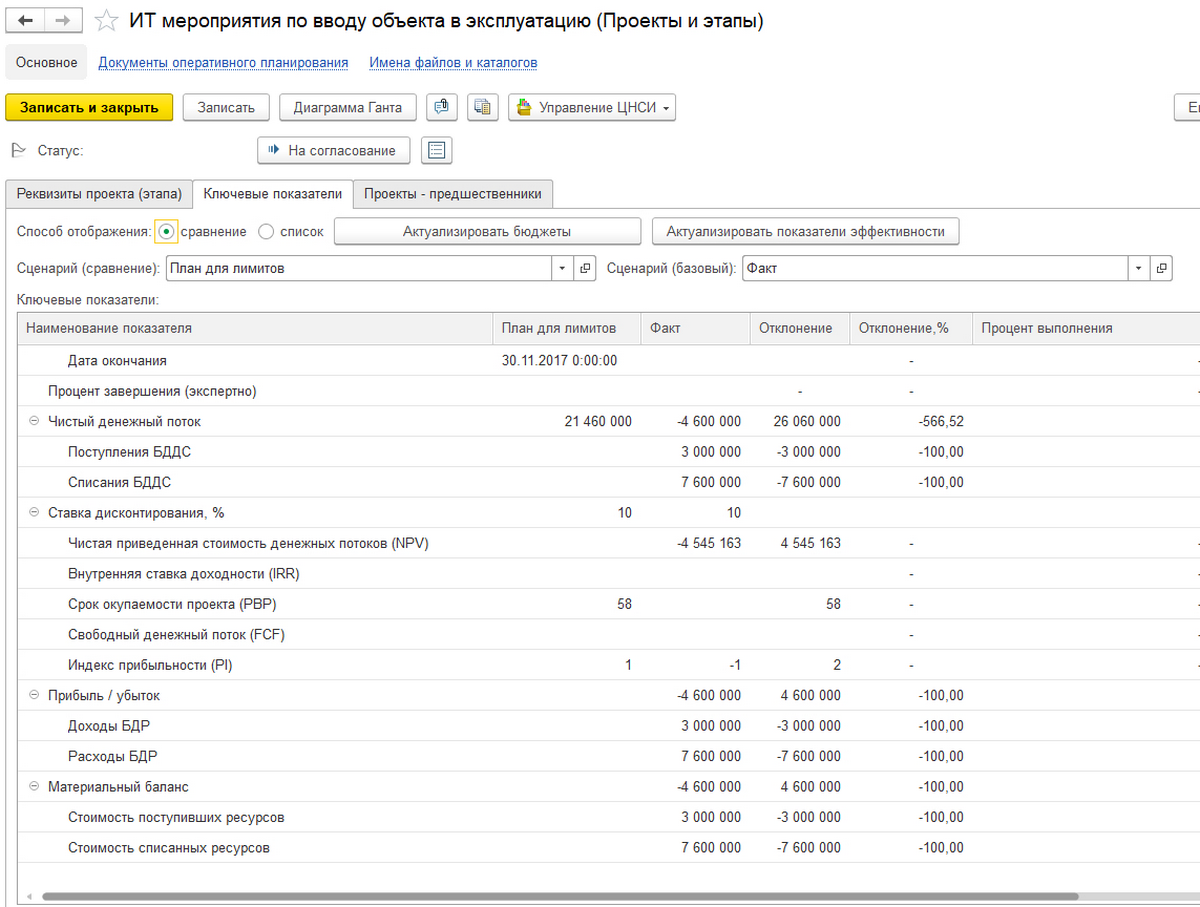

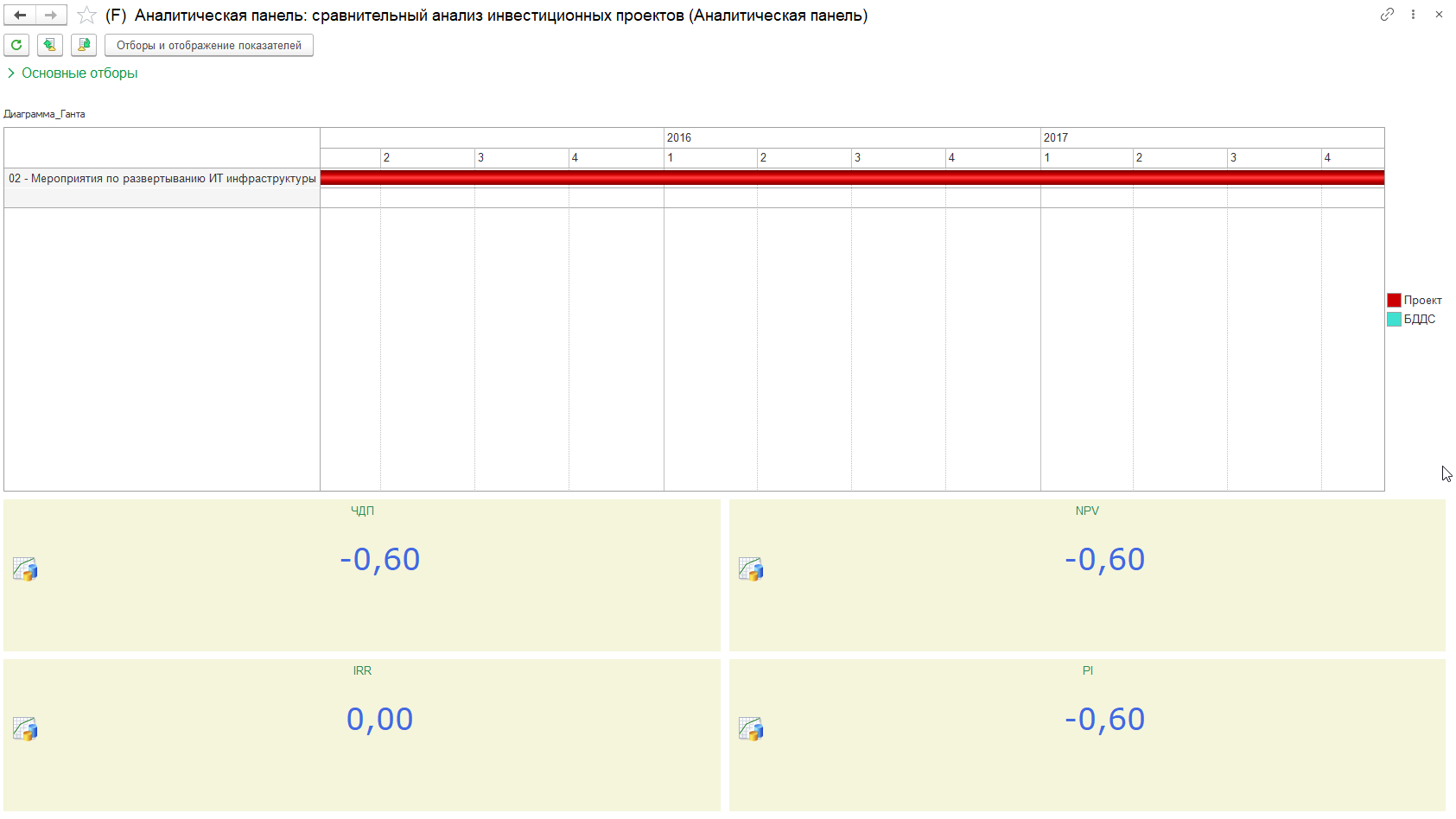

Для работы с инвестиционными проектами в 1С:УХ предусмотрен одноименный раздел на вкладке «Договоры и проекты». В нем задаются основные элементы: стадии проектов, инвестпрограммы и их блоки, а также сами проекты. Ниже дана возможная раскладка по одному из проектов с расчетом основных показателей по нему, в том числе и NPV.

Из «Документов оперативного планирования» можно перейти к планирующим документам по проекту.

Возможности по анализу структуры денежных потоков в 1С

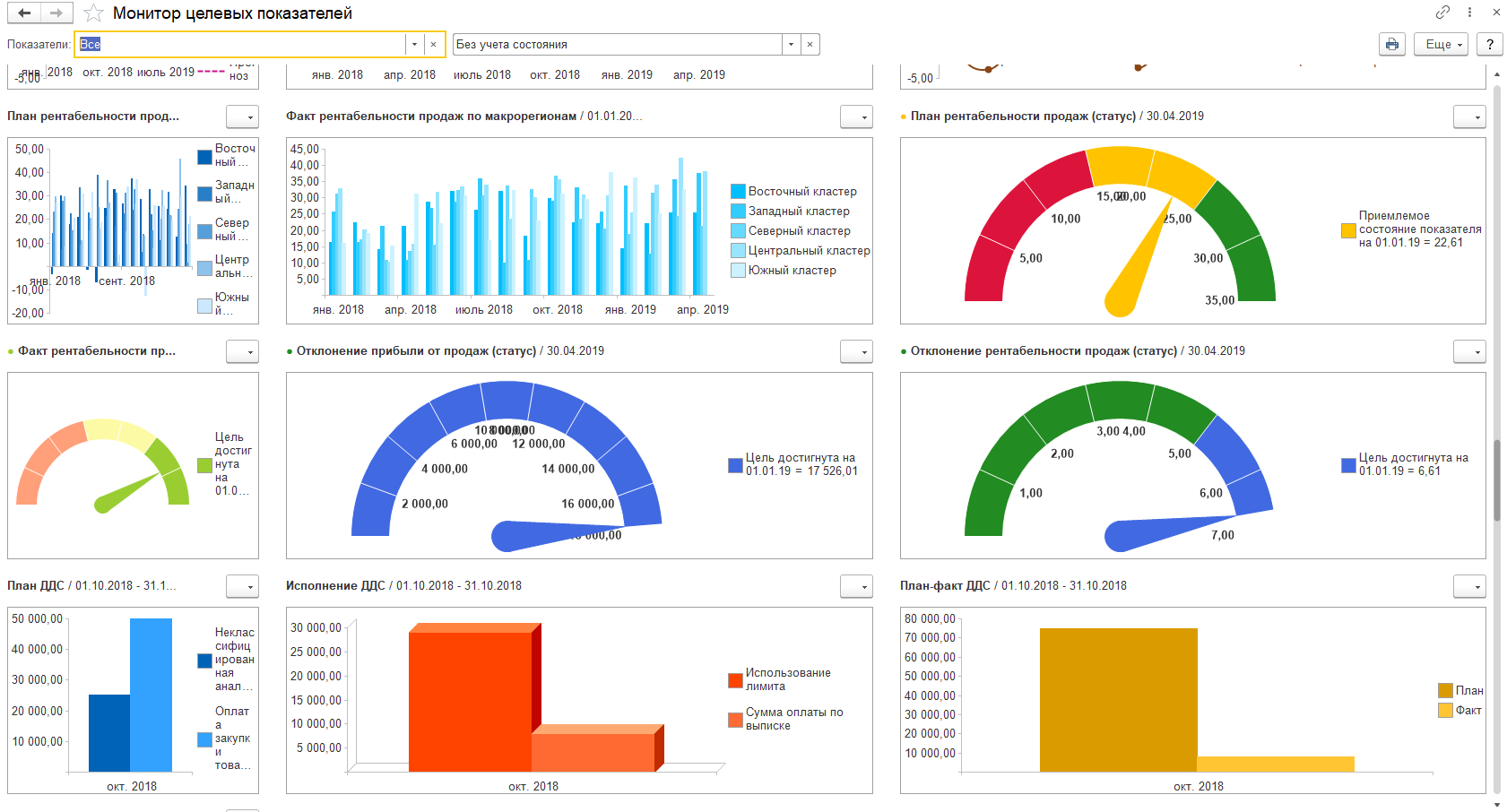

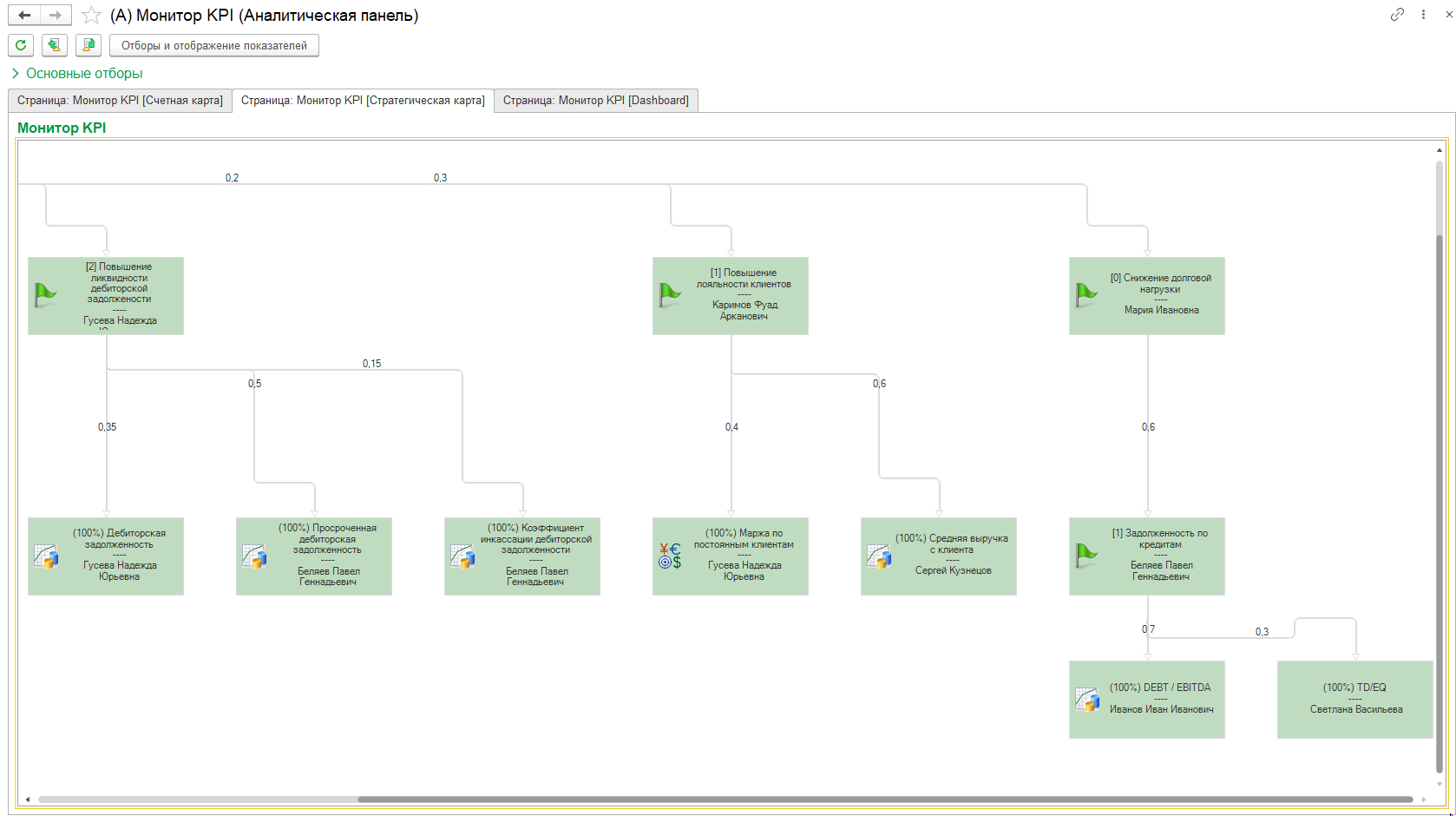

Для наглядного комплексного анализа структуры в 1С:ERP целесообразно использовать «Монитор целевых показателей», в котором возможна настройка графиков и диаграмм по многим показателям.

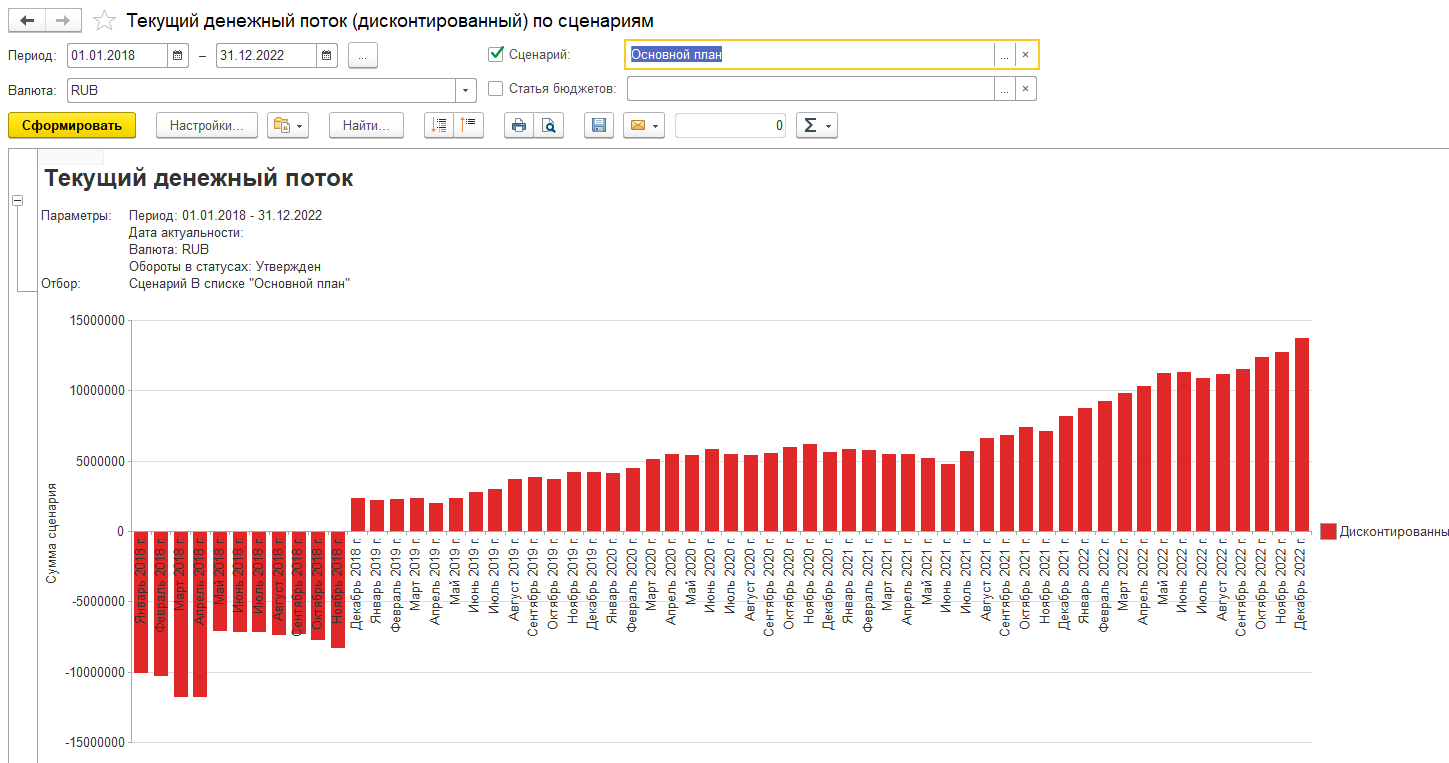

Анализ денежных потоков в 1С:ERP

Возможности по визуализации этим не исчерпываются. Возможно построение графиков по единичным, конкретным показателям.

Особенностью 1С:УХ является использование «Аналитических панелей».

Интересна возможность построения мониторов по KPI. Установив необходимые настройки, можно сделать показательными те зависимости, которые образуют те или иные значения денежных потоков – FCF, FCFF, FCFE. На мониторе задана визуальная схема расчета.

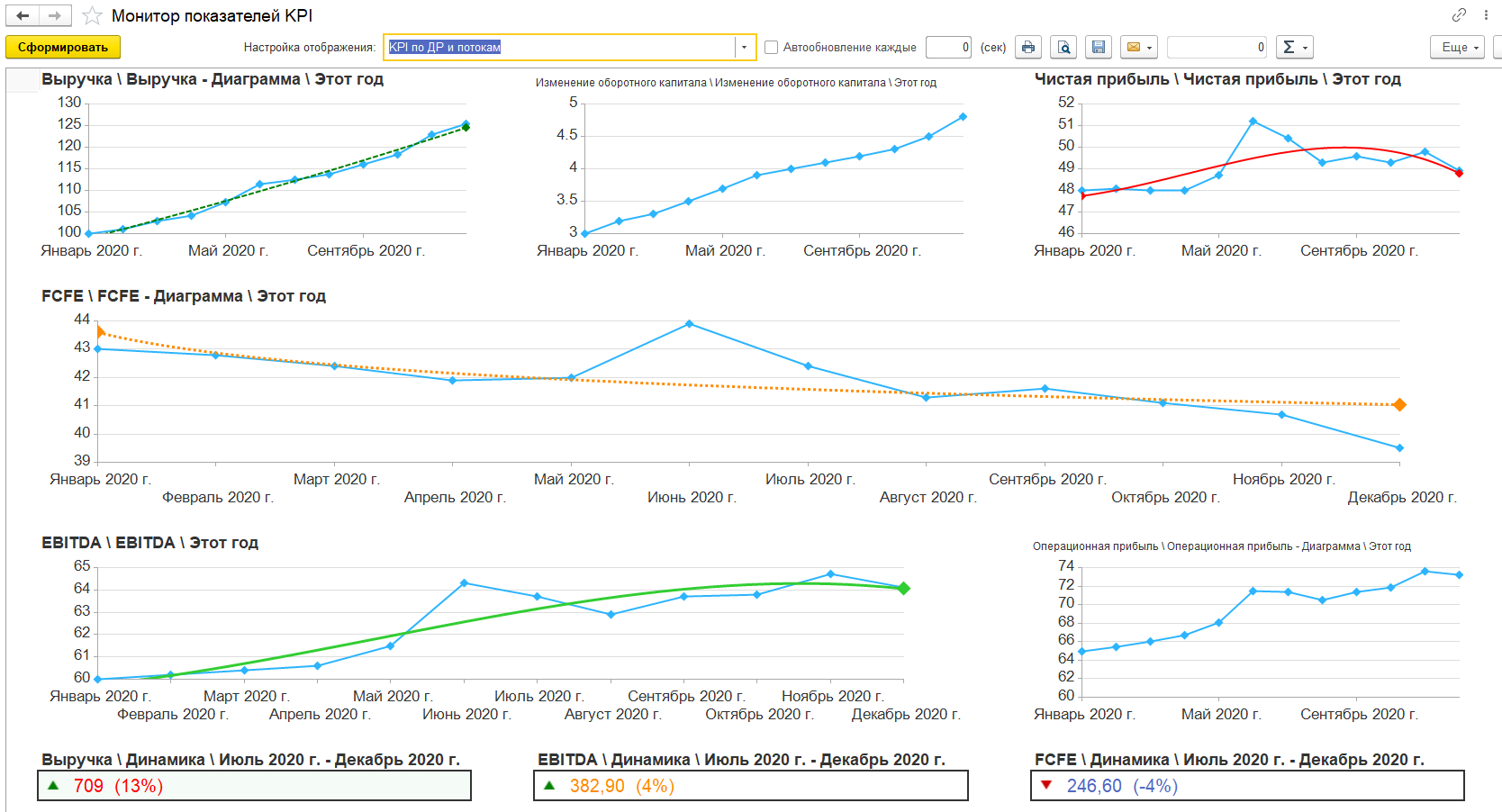

В демо-версии WA:Финансист по умолчанию настроено отображение KPI, в числе которых – исходные для расчета чистых денежных потоков показатели выручки, операционной и чистой прибыли, EBITDA, изменение рабочего капитала, а также собственно показатель FCFE. В примере, несмотря на рост выручки, операционной прибыли и EBITDA, показатель FCFE снижается.

В демо-примере настройки сделаны по статьям оборотов, чтобы продемонстрировать возможности монитора показателей KPI. При этом расчет самих показателей целесообразно так же вести в «Произвольных отчетах» с настроенными формулами расчета.

Показатели, которые мы рассмотрели, в первую очередь необходимы собственникам, чтобы понимать свои возможности по выводу капитала на иные проекты и предприятия. Кредиторам они дадут понимание возможностей предприятия по обслуживанию своих долгов. Третьим субъектом этого «знания» являются инвесторы, которым интересно оценить эффективность инвестиций. Как раз для удовлетворения всех этих сторон, и применяются рассмотренные нами разнообразные показатели свободных денежных потоков – FCFE, FCFF, NPV.

Это красивое и привлекательное название зашифровывает под собой важный бизнес-показатель, отвечающий на ключевой вопрос: «Где деньги?». В этой статье мы подробнее расшифруем составляющие этого показателя, выведем формулу его расчета и обоснуем метод, основанный на оценке чистых денежных потоков.

На какие виды подразделяются денежные потоки организации?

Что такое чистый денежный поток (ЧДП)

Этот термин пришел из английского языка. В оригинале его название звучит как Net Cash Flow, принято сокращение NCF. В специальной литературе иногда используется обозначение Net Value – «текущая стоимость».

Денежным потоком называют движение денежных средств в организации: поступление и выбытие финансов и их эквивалентов. Поступающие средства формируют положительный денежный поток (англ. Cash Inflow, аббревиатура CI), выбывающие – отрицательный, или отток (Cash Outflow, СО). Когда же он будет считаться «чистым»?

ОПРЕДЕЛЕНИЕ. Если взять определенный временной промежуток и проследить приток и отток денег в этот период, сложив положительные и отрицательные потоки, то полученная величина и составит чистый денежный поток, то есть разницу между притоком и оттоком средств.

Это ключевая позиция инвестиционного анализа, по которой можно определить:

- привлекательность организации для потенциальных инвесторов (экономическая эффективность инвестиционного проекта);

- текущее финансовое положение;

- способность организации увеличивать свою стоимость.

К каким денежным потокам относятся денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов?

Составляющие чистого денежного потока

Предприятие ведет различные виды деятельности, требующие оттока средств и доставляющие приток. Каждый вид деятельности «несет» свой денежный поток. Для определения ЧДП учитываются:

- операционная – поток ОСF;

- финансовая – FCF;

- инвестиционная – ICF.

В операционный денежный поток входят:

- средства, уплаченные покупателями товаров или услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты;

- соцвзносы;

- платежи за аренду;

- поддержание операционной деятельности.

В финансовый денежный поток включают:

- получение и возврат кредитов и займов;

- проценты по кредитам и займам;

- выплату и получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный денежный поток включает в себя:

- вознаграждение поставщикам и подрядчикам за внеоборотные средства;

- оплату за доставку и монтаж внеоборотных средств;

- проценты по кредитам за внеоборотные средства;

- выдачу и погашение различных финансовых активов (облигаций и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Иногда те или иные поступления либо выплаты можно отнести к разным денежным потокам. Например, если кредит взят на обеспечение текущего бизнеса, его следует отнести к FCF, а если его целевое назначение – новое бизнес-направление, это уже ICF. Всегда следует учитывать конкретную ситуацию.

Формулы чистого денежного потока

Общая формула расчета ЧДП может быть представлена в следующем виде:

ЧДП = CI – СО, где:

- CI – входящий поток;

- СО – исходящий поток.

Если учитывать группировку платежей по отчетным временным периодам, формула примет такой вид:

ЧДП = (CI1 – СО1) + (CI2 – СО2) + … +(CIN – СОN).

В обобщенном виде формулу можно представить так:

ЧДП = i=1n(CIi – COi), где:

- CI – входящий поток;

- СО – исходящий поток;

- n – число оценки денежных потоков.

Можно представить ЧДП как совокупность потоков от разных видов деятельности организации: операционной, финансовой и инвестиционной):

ЧДП = (CI – СО)ОСF + (CI – СО)FCF + (CI – СО)ICF.

Это деление имеет важный смысл: финальный результат не покажет, в какой из видов деятельности как повлиял на итоговый поток, какие именно процессы оказали это влияние и каковы тенденции.

Как денежные потоки организации отражаются в отчете о движении денежных средств?

Методы расчета ЧДП

Метод расчета выбирается исходя из цели, а также из полноты отчетных данных. Пользователи выбирают между прямым и косвенным расчетом ЧДП. В обоих случаях важно разделять потоки по видам деятельности.

Прямой метод расчета ЧДП

Он опирается на учет движения средств на счетах организации, отраженные на бухгалтерских счетах, в Главной книге, журналов-ордеров отдельно по каждому виду деятельности. Главный показатель – реализационная выручка предприятия.

Прямой метод позволяет быстро отслеживать притоки и оттоки средств организации, контролировать ликвидность активов, платежеспособность.

К СВЕДЕНИЮ! Это метод применяется для формы отчетности о движении денежных средств, разработанной Министерством финансов РФ и утвержденной приказом №4Н от 13 января 2000 г. №4Н «О формах бухгалтерской отчетности организаций».

Для расчета ЧДП этим методом нужно сложить положительные потоки (выручку, прочие поступления) и вычесть из них затраты, налоговые платежи и прочие отрицательные потоки.

Прямой метод, к сожалению, не позволяет увязать итоговый финансовый результат (чистую прибыль) с изменениями денежных активов.

Косвенный метод расчета ЧДП

Данный метод, в отличие от прямого, показывает связь денежных потоков и финансового итога.

Чистая прибыль – это не совсем то же самое, что прирост денежного потока. Более углубленное изучение говорит, что прибыль может быть как меньше ЧДП, так и превышать его. Например, в анализируемый период приобрели новое оборудование, то есть увеличили затраты, что приведет к увеличению прибыли не в этом, а только в следующих периодах. Взяли кредит – денежный поток возрос, но чистая прибыль не увеличится. Главные отличия ЧДП от чистой прибыли приведены в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью

| № | ЧДП | Чистая прибыль |

|---|---|---|

| 1. | Движение денег в реальном временном режиме | Сумма денег в итоге отчетного периода |

| 2. | Показывает реальное поступление средств за определенный промежуток времени (отчетный период) | Показывает доход за этот временной период |

| 3. | Учитывает все поступления средств | Не учитывает ряд денежных поступлений (кредиты, дотации, спонсорская помощь, инвестиции и т.п.) |

| 4. | Учитывает все выплаты средств | Не учитывает ряд денежных выплат (погашение кредитов, займов). |

| 5. | Не включает ряд денежных затрат (амортизацию, расходы будущих периодов) | Принимает во внимание все издержки |

| 6. | Высокий показатель свидетельствует о финансовом благополучии | Высокий показатель не обязательно говорит о свободных денежных средствах |

Косвенный метод превращает чистую прибыль в показатели денежного потока путем внесения корректировок, а именно:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Показатели берутся из бухгалтерского баланса и его приложений, финансового отчета, Главной книги.

Для расчета ЧДП косвенным методом следует суммировать показатели чистой прибыли и суммы амортизаций материальных и нематериальных ценностей, а также дельту (снижение или прирост) кредиторской задолженности и резервных фондов, затем вычесть дельту дебиторской задолженности и запасов товарно-материальных ценностей. Таким образом, видно, как влияет на чистый денежный поток движение цифр на балансе – изменения в стоимости активов и пассивов.

Как использовать прямой и косвенный методы расчета чистого денежного потока на практике?

Оценка показателя ЧДП

ЧДП больше нуля (положительный денежный поток) может возникнуть либо за счет роста пассива, либо уменьшения актива. В любом случае поступления средств больше их оттока. Это говорит об инвестиционной привлекательности компании в данный период. Для оценки инвестиционного проекта следует учитывать длительный промежуток, включающий срок окупаемости вложений, и применять метод дисконтирования денежных потоков. Чем больше значение, тем больше привлекательности проект будет иметь для инвесторов.

При сравнении чистых денежных потоков двух разных организаций более инвестиционно привлекательным будет считаться тот из них, у которого данный показатель больше.

ЧДП близок к нулю – такой показатель говорит о том, что у организации недостаточно средств для увеличения стоимости. Инвесторы отклоняют такие проекты.

ЧДП меньще нуля (отрицательный денежный поток) – отток средств превышает их поступление. Предприятие финансово убыточно, естественно, инвестиции в него неприемлемы.

Although depreciation does not affect the cash flows in a direct manner, it has an indirect influence on the latter. Depreciation is a non-cash item and so financial managers must know how depreciation affects the cash flows in order to present an accurate figure of cash flows.

What is Depreciation?

Depreciation is a concept in accounting wherein the loss of value of an asset is considered. Whether it is machinery, computing equipment or office stationery, all tangible assets lose value over time. In that manner, all tangible assets have a value of zero after its useful life. This reduction of value of an asset is known as depreciation in accounting.

Business owners need to be aware of depreciation because it helps to

calculate the true cost of doing business. All tangible assets lose value over

time and if this is underestimated, the value of business may be affected.

Moreover, depreciation is tax-deductible and so it can hit the bottom-line

of a business.

Impact of Depreciation on Cash Flow

Depreciation does not impact cash flow directly. However, as it impacts the

taxes, it affects the net cash outflows of a business. How does this impact

the business? Here are the details.

-

When a company lists its returns, depreciation is listed as an

expense. This reduces the taxable income that has to be reported to

the government. So, it reduces the cash going out of the businesses. -

Therefore, the depreciation costs have to be subtracted from the net

income of the business. This helps companies in reducing the

burden of assets that lose value over time, saving money that can be

used for acquiring new assets. -

The effect of depreciation on Cash flow can be increased even more by using accelerated depreciation methods, such as the double-declining

method. This enlarges the tax-deductible income and businesses can

save even more outflow of cash by using them. -

As lower taxes lead to increased net income, calculation of

depreciation leads to higher net income. Without the use of

depreciation, the net income of companies will, therefore, reduce,

diminishing the net worth of the business.

Net Depreciation Impact on Cash flow

It must be noted that depreciation exists only due to the existence of fixed

assets and the effect of depreciation would be diminished when new assets

are acquired. The purchase of new assets causes net cash outflow. So, the

positive impact of depreciation on the net income is canceled by the

original expenses.

Depreciation in Cash Flow Statement

Depreciation is present in a business’s cash flow statement, accounting statement, and balance sheet. It is a non-cash item which means that it has to be added back to the cash flow statement in the operating activities section along with other expenses, such as depletion and amortization.