Страховка квартиры: зачем и как правильно страховать жилье

Если вы смотрите американские сериалы или фильмы, вам наверняка встречалась сцена, когда у главного героя происходит в жизни какой-то жуткий ужас, например, сгорает дом, но он беспечно отмахивается от соболезнований с фразой: «Страховка все покроет». Или наоборот посыпает голову пеплом, что вовремя не продлил страховой полис.

За океаном наличие страховки на недвижимость является такой же неотъемлемой частью повседневности, как у нас наличие полиса ОМС. В России страхование жилья пока не так развито, и пользуются им в основном те, кто берет ипотечный кредит, поскольку наличие полиса в этом случае обязательно.

Сотрудники АН «Владис» расскажут, почему страхование – это удобно и выгодно, а также как правильно застраховать квартиру или дом.

Что можно застраховать

Чтобы правильно посчитать, во сколько обойдется страховка, нужно первым делом выбрать, что конкретно вы будете страховать:

- Несущие конструкции – стены, перегородки, перекрытия и т.п. Это имеет смысл, например, в регионах с высокой сейсмической активностью;

- Инженерные коммуникации – газовые и водопроводные трубы, электрику, вентиляцию и т.п.;

- Ремонт и отделку – сюда входят покрытия стен и потолка, двери и окна. Если вас зальют соседи сверху, такая страховка очень пригодится.

Какие риски могут стать страховым случаем:

- Пожары – сюда включают ущерб, нанесенный не только огнем, но и задымлением, а также при тушении;

- Заливы – если вас протопили соседи или прорвало трубу, страховка покроет ремонт и испорченное имущество, например, пострадавшую от воды технику;

- Противоправные действия третьих лиц – чаще всего под этим подразумевают кражу, но возможно и вандализм;

- Взрыв газа – в последнее время очень актуальный пункт, особенно в старых домах;

- Удар молнии – актуально для частных деревянных домов;

- Падение летательных аппаратов и их частей – случай, конечно, редкий, но компенсация превзойдет все ожидания;

- Стихийные бедствия – удобно для живущих в зоне сейсмической активности или в паводковых зонах.

Многие страховые компании предлагают также застраховать гражданскую ответственность – это на случай, если зальют не вас, а вы, тогда ремонт пострадавшим соседям оплатит страховая.

А вот в случае террористических актов страховщики раскошеливаются неохотно, как в и в случае, если клиент пострадал от массовых беспорядков или боевых действий. Полис в таком случае обойдется дороже обычного.

Какие бывают страховые полисы на недвижимость

Страховые компании обычно предлагают два варианта: пакетное страхование по принципу «все включено», или индивидуальный вариант, когда клиент сам решает, какие виды рисков будут прописаны в полисе. В индивидуальном варианте возможно включить в страховку непредусмотренные пакетом случайности: взлом, перепады напряжения в сети и прочее.

При пакетном варианте оценка имущества не требуется и обойдется он дешевле. Но и сумма компенсации при наступлении страхового случая будет небольшой. Индивидуально подобранный полис потребует больших вложений, плюс расходы на оценку имущества, ремонта и других параметров. Зато сумма компенсации позволит покрыть все расходы на восстановление имущества.

Сколько стоит застраховать недвижимость

Конкретная стоимость полиса зависит от разных факторов: от страховой компании, от выбранного пакета страхования, от результатов оценки имущества, а также от вероятности наступления страхового случая и еще огромного количества нюансов.

В среднем тариф лежит в пределах от 0,15 до 0,45%, то есть при стоимости квартиры полтора миллиона, годовой платеж по страховке будет составлять от 2,2 тысячи рублей. Загородная недвижимость оценивается дороже, и для нее разброс тарифов составляет от 0,45% до 1,5%, то есть полис за застрахованный на миллион коттедж будет стоить своему владельцу 4,5 тысячи ежегодно. При пакетном страховании на 500 тысяч интервал между тарифами составляет о 0,25% до 0,45%, владелец будет платить 1,5 тысячи в год.

На сколько обычно страхуют

Стандартный страховой полис предлагает срок равный одному году, но можно оформить страховку и на любой другой период, например, на время отпуска или длительной командировки. Можно даже застраховаться на период, пока соседи сверху делают ремонт. Но эксперты отмечают, что короткий период страхования далеко не всегда целесообразен и выгоден клиенту, поскольку полис на месяц обойдется дороже, чем на год.

Что важно знать

О тонкостях оформления вам расскажут в конкретной выбранной вами страховой компании. Независимые эксперты советуют выбирать компанию с хорошей репутацией и отзывами в Интернете, не стесняться спрашивать все, что непонятно, при выборе полиса не ставить во главу угла его стоимость, помня, что скупой платит дважды. Обязательно внимательно читайте договор, обращая внимание на то, как будет оцениваться наступление страхового случая, куда и в какие сроки надо сообщать о случившемся, условия и порядок выплат по страховке, в каких случаях компания может отказать в выплате.

Если страховой случай наступил, не нужно предпринимать никаких действий по ликвидации аварии, чтобы оценка страхового агента была справедливой, и сумму вам выплатили по максимуму.

Полезные статьи о недвижимости и ипотеке в Н.Новгороде:

- Ипотека: сейчас или никогда! — читать

- Как проходит регистрация ипотеки? — читать

- Форма СЗИ 6 — читать

- Покупаете вторичное жилье? Обращайтесь в Сбербанк! — читать

- Единый жилищный документ. Получение и использование — читать

- Как поделить ипотеку при разводе — читать

Офис «Горьковский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, ул. Новая 34-а

пл. Максима Горького, метро «Горьковская»

9:00-20:00 без выходных

Бесплатная парковка для клиентов

nn@vladis.ru

Офис «Автозаводский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, пр-т Ленина 100 Д

ТЦ «Мажамэль», метро «Парк Культуры»

9:00-21:00 без выходных

nn@vladis.ru

Недвижимость всегда была и будет дорогостоящим имуществом. Поэтому ее утрата из-за несчастных случаев становится тяжелым ударом. Далеко не у каждой семьи найдутся свободные деньги, чтобы восстанавливать потерянное. Хорошей защитой от таких ситуаций служит страхование дома.

Что может входить в полис

Что дает страховка на дом, зависит от условий конкретного договора. Однако обычно полис покрывает самые распространенные риски:

- кражи и противоправные действия (например, злоумышленник пробрался в дом, попортил имущество, украл ценные вещи, разбил окно);

- пожары, поджоги;

- стихийные бедствия (урон, нанесенный дому ураганом, градом и др.);

- удар молнии;

- взрыв газа.

Это относительно стандартный пакет. Из дополнительных вариантов при страховании загородного дома стоит обратить внимание на защиту гражданской ответственности. Это означает, что, если по вашей вине пострадают другие люди, страховая компания (СК) компенсирует их убытки и вам не придется платить из своего кармана.

Наиболее часто эта опция применяется при пожарах. Допустим, загорелся ваш дачный дом, а потом огонь перекинулся на соседский коттедж. Если ваша вина будет доказана, страховка все покроет.

В зависимости от прописанных условий страхования дома такой полис может покрывать и иные ситуации. Скажем, штормовым ветром с вашего домика сорвало крышу, а потом эта крыша повредила баню в соседском огороде. Это тоже может быть страховым случаем.

Еще один интересный вариант — защита от падения объектов и наезда. Если вы боитесь, что старая раскидистая яблоня соседа рухнет на ваш дом, то подобный полис покроет возможные убытки. Сюда также включается риск падения летательных аппаратов и наезда транспортных средств.

Стоимость страховки дома

Потенциальных страхователей чаще всего волнуют два вопроса — как застраховать дом и сколько надо платить. Если с первым пунктом все очевидно — идете в страховую и оформляете полис, то со вторым нужно разбираться.

Стоимость полиса обычно составляет 0,2-1% от страховой суммы, которая, в свою очередь, определяется стоимостью застрахованного объекта. Эта стоимость может рассчитываться двумя способами:

- по документам (если вы недавно купили дом и можете предъявить документ, подтверждающий, сколько вы за него заплатили);

- по методике страховой компании (то есть по фактической стоимости имущества).

Второе применяется при страховании частного дома, когда нет документов, подтверждающих стоимость. Например, вы получили участок в наследство или уже давно им владеете. Тогда все будет зависеть от состояния объекта и от того, что по факту защищено полисом.

Вот что учитывается при расчете:

- элементы конструкции (стены, фундамент, крыша, окна, двери, при наличии — трубы водопровода и канализации, проводка);

- внутренняя отделка (обои, плитка, ламинат, паркет, встроенная мебель);

- оборудование, коммуникации (вся встроенная техника, сантехника, печка, системы подведения интернета и телевидения);

- движимое имущество (бытовая техника, мебель, садовый инструмент, личные вещи жильцов и другое имущество);

- ландшафтные элементы (забор, бассейн, элементы дизайна типа дорожек и пр.);

- предметы искусства, находящиеся в доме;

- дополнительные строения, такие как баня, сарай, амбар.

Перечисленные элементы напрямую влияют на цену страховки. Например, из-за высокого риска пожара страхование дачного дома из бревен всегда будет дороже, чем каменных или кирпичных построек. Если внутри дорогая отделка, это также повысит цену полиса.

По сути, это служит ответом на вопрос, можно ли застраховать часть дома. В полис могут быть включены лишь отдельные элементы из названных.

Пример 1. Полис защищает конструктивные элементы, оборудование и коммуникации, а также дополнительные строения. Значит, если на участок проник вор и украл мотоблок из сарая, СК компенсирует взлом двери и другой ущерб для строений, но не компенсирует стоимость украденной техники.

Пример 2. Полис защищает конструктивные элементы и строения, но не защищает внутреннюю отделку. Это означает, что при пожаре вам компенсируют любые структурные разрушения, но не будут возмещать стоимость сгоревших обоев, паркета и мебели.

Еще один вопрос, волнующий владельцев дач в СНТ, — это страховка насаждений. Например, у вас на участке растет много дорогих деревьев и кустарников, заказанных из питомников, и вы хотите защитить их вместе с домиком.

Такой вариант возможен, но это скорее страхование земельного участка, которое может включать в себя даже защиту от заболачивания территории и другие риски. Это отдельная страховая услуга — она может быть оформлена дополнительно, но все же к дачному домику отношения не имеет.

Одной из ведущих компаний по страхованию имущества является СОГАЗ. Отзывы о работе СК читайте здесь.

Как уменьшить стоимость страховки

Узнать, на какую сумму можно застраховать дом, вы можете на сайте любой СК, опираясь на информацию из предыдущего раздела статьи. На сайте обычно есть калькулятор, рассчитывающий размер страховой премии специально для вашего случая. Но как быть, если получившаяся сумма для вас слишком велика?

Есть несколько способов:

Наконец, выбирая, где лучше застраховать дом, обращайте внимание на те компании, с которыми вы уже имели дело. Например, если у вас оформлено страхование жизни, ОСАГО или каско, то полис на дом в этой фирме будет для вас несколько дешевле. Практически все СК предлагают постоянным клиентам скидки и иные бонусы.

Какие документы нужны для страхования дома

Чтобы оформить страхование дома от пожара и иных рисков, необходимо заранее подготовить комплект документов:

- выписку из ЕГРН либо иное подтверждение права собственности. Для недорогих дачных участков иногда можно обойтись садоводческой книжкой (зависит от политики СК);

- документы, описывающие устройство дома (техпаспорт или результаты осмотра экспертом);

- удостоверение личности страхователя;

- документацию по дорогостоящему имуществу, которое вы желаете застраховать (чеки, гарантийные талоны на технику, садовый инструмент и пр.);

- заявление на страховку по форме СК (можно скачать на сайте или заполнить бланк в офисе компании).

Что касается состояния дома и его оценки, то у компаний встречаются разные подходы. Возможны три варианта — просьба предоставить подробные фотографии объекта; выезд страхового агента на участок; выезд эксперта по оценке недвижимости.

Здесь играет роль удаленность объекта от города — не каждая компания готова посылать сотрудников за много километров, чтобы посмотреть на дачный домик и хозблок. Однако это не решающий фактор.

Чаще всего способ оценки определяется размером страховой суммы. Недорогой объект можно застраховать и по фото, на объекты средней стоимости приедет агент, а на дорогие — эксперт. Но это лишь общие тенденции, все зависит от политики конкретной компании, поэтому уточняйте этот момент перед оформлением полиса.

Частые вопросы

Рассмотрим распространенные спорные ситуации, касающиеся защиты дома от рисков.

Возможно ли страхование недостроенного дома?

Да, но с оговорками. Во-первых, нужны документы — регистрация незавершенного строительства в ЕГРН или хотя бы разрешение на строительство. Во-вторых, каждая СК устанавливает минимальные требования к защищенности — например, чтобы у дома уже имелись окна и двери, крыша, забор вокруг стройки. Эти требования надо уточнять индивидуально.

Можно ли застраховать неоформленный дом?

Формально нельзя. Однако в России до сих пор очень много незарегистрированной недвижимости, и некоторые страховщики не хотят игнорировать этот факт. Есть возможность найти компанию, которая согласится оформить подобный полис. Но будьте готовы к тому, что его стоимость будет довольно высокой. Если зарегистрировать дом как полагается, будет дешевле.

Можно ли оформить полис, если я не собственник?

В том, как застраховать дом без права собственности, нет ничего сложного. Страхователем может быть кто угодно, но выгодоприобретателем всегда будет собственник. Например, дети страхуют дачу или деревенский дом пожилых родителей. Выплату при наступлении страхового случая получат родители, но страховые премии платят дети.

Тут есть один нюанс. Когда страхователь и выгодоприобретатель — родственники, нет никаких проблем. Но если родственных связей нет и нет подтвержденного материального интереса (это когда вы арендуете дом или проживаете там по договору социального найма), у СК могут возникать вопросы. В юридической практике были случаи, когда договор страхования пытались признать недействительным из-за того, что страхователь и выгодоприобретатель не имели отношения друг к другу.

Вместе с тем в некоторых страховых компаниях (СК) можно запросто оформить подобную страховку — скажем, в подарок другу или соседу по даче, который является вашим хорошим приятелем. Поэтому в такой ситуации важно заранее уточнить политику страховщика.

Рассказываем, в каких случаях может защитить договор страхования недвижимости и можно ли от него отказаться

Наличие страхового полиса на недвижимость — одно из главных требований банков, которые выдают ипотеку. Такой полис дает гарантию банку соблюдения условий кредитования и возврата средств в случае утраты или порчи имущества (залога банка).

Рассказываем о нюансах и условиях страхования квартиры при получении жилищного кредита.

Обязательная страховка

Приобретение жилья на заемные средства — шаг ответственный и требует внимательности. «Для кредитной организации выдача такой суммы — тоже значительный риск. Поэтому для безопасности банков законом предусмотрено обязательное страхование ипотечной квартиры (ст. 31 Федерального закона от 16.07.1998 N 102-ФЗ). Благодаря этому кредитор получает гарантию выплаты денежных средств в случае наступления неблагоприятных обстоятельств для должника», — пояснила адвокат Ольга Сулим (председатель коллегии адвокатов «Сулим и партнеры»). Обязательное страхование защитит заемщика, если ипотечная квартира пострадает от пожара, затопления, стихийного бедствия, взрыва бытового газа или порчи в результате действий третьих лиц.

Это правило не действует при покупке квартиры по договору долевого участия. Когда квартира только начинает строиться, обязанности по ее страхованию не возникает, потому что пока страховать нечего, ведь квартиры еще нет, отметила юрист, эксперт по недвижимости Дарья Коровина.

«Когда дом будет построен, введен в эксплуатацию и выданы ключи, тогда у заемщика появится обязанность страховать ипотечную квартиру. Страхование происходит после сдачи объекта застройщиком. До этого объект ДДУ должен быть застрахован самим девелопером либо застройщик должен делать отчисления в фонд. Сам заемщик должен страховать жизнь и здоровье», — объяснила юрист.

Отказаться от страхования квартиры на вторичном рынке нельзя, уточнила Коровина. Она подчеркнула, что если заемщик не оформит страховой полис на готовое жилое помещение, то банк вправе потребовать досрочного расторжения договора.

Добровольные виды страхования

Остальные виды страхования, например страхование ответственности заемщика перед кредитором, добровольные (п. п. 2, 4 ст. 31 Закона N 102-ФЗ). «Часто используются страхование ответственности заемщика, титульное страхование и страхование жизни и здоровья заемщика. Но важно помнить, что банки не имеют права навязывать эти страховки клиентам, поскольку это противоречит п. 2 ст. 16 Закона РФ от 07.02.1992 N 2300-1«О защите прав потребителей», — подчеркнул партнер юридической компании Lion Lex Илья Сергунин.

Кредитные учреждения часто стимулируют заемщиков все-таки покупать такие страховые продукты, предлагая более выгодные условия кредитования, уточнил юрист. Он отметил, что такие виды страховок не пустышки и могут быть полезны заемщикам:

Страхование ответственности заемщика позволяет застраховать себя на случай невозможности выплаты кредита. «Страховой случай наступает при неисполнении заемщиком требования о досрочном погашении кредита, если он просрочил платеж, при условии недостаточной стоимости заложенного имущества. В таком случае банк получает от страховой компании выплату. (п. 4 ст. 31 Закона N 102-ФЗ)». Учтите, что страховая сумма по договору не может быть более 50% и менее 10% основной суммы долга», — подчеркнул Сергунин.

Титульное страхование минимизирует риск потери права собственности. «Широко используется на вторичном рынке недвижимости, где судебные споры по поводу прав на недвижимость очень часты. Даже полноценная проверка квартиры перед покупкой на юридическую чистоту сделки не может стопроцентно гарантировать отсутствие рисков. Титульное страхование позволяет заемщику не потерять деньги полностью или частично, если сделка будет оспорена в суде», — уточнил юрист.

Страхование жизни и здоровья — это страховка на случай смерти, полной, а также частичной нетрудоспособности заемщика. Банки часто навязывают именно эту страховку, но они не имеют права отказывать в заключении кредитного договора, если клиент не оформляет ее (ст. 7 Закона от 21.12.2013 N 353-ФЗ), отметил партнер компании Lion Lex. Он подчеркнул, что не стоит думать, что данная страховка не нужна.

«В случае смерти заемщика наследники вместе с активами получают еще и его долги. Не редкость, когда банки требуют возврата долгов с несовершеннолетних наследников заемщика, у которых нет денег. Именно в подобной ситуации страхование жизни помогает решить проблему. Такая страховка защищает интересы как заемщика, так и банка. Заемщика она защищает от непредвиденных жизненных обстоятельств, банк — от бизнес-рисков», — уточнил юрист.

Страховка вторичного жилья является обязательной

(Фото: Tinnakorn jorruangshutterstock)

От чего защищает обязательная страховка

Страхованию подлежит именно сама конструкция, под защитой находятся фундамент, стены, полы, крыша, окна и входная дверь, подчеркнула Ольга Сулим. «Например, соседи затопили ванную комнату. Квартира от этого происшествия не исчезла, внешне никак не пострадала и пригодна для жилья. Такие случаи не относятся к страховым при обязательном страховании», — уточнила адвокат. Она пояснила, что страховой договор ипотечной недвижимости защищает от следующих случаев:

- пожара;

- взрыва газа;

- падения самолета (маловероятно, но возможно);

- стихийных бедствий (наводнения, землетрясения);

- незаконных действий третьих лиц.

«В страховании квартиры заинтересован не только банк, но и сам заемщик. Во-первых, кредитные организации могут значительно снизить процентную ставку, а некоторые даже снижают сумму первого взноса по ипотеке. Во-вторых, клиент получает гарантии, которые смогут защитить и семью, и самого заемщика от непредвиденных ситуаций», — подчеркнула Сулим.

Процедура страхования жилья

Оформление страховок происходит по-разному. Часто банки предлагают заключить договор со страховой компанией-партнером, но заемщик вправе отказаться и выбрать любую интересующую его страховую фирму, подчеркнул Сергунин. «Банки часто сообщают, что если отказаться от страхования в конкретной компании и обратиться к другому страховщику, процентная ставка будет увеличена. Но это неправда. Если заемщик страхуется в аккредитованной при банке компании, процентная ставка остается прежней», — прокомментировала юрист по недвижимости Дарья Коровина.

Список аккредитованных компаний всегда есть на сайте банка. Как правило, услуги в страховой компании, аккредитованной при банке, на 20–30% дешевле, отметила Коровина. По ее словам, страхование квартиры делается уже после подтверждения банком выдачи ипотечного кредита под конкретную квартиру. Делать страховку до одобрения квартиры банком не рекомендуется: если сделка не состоится, а страховку вы уже оплатили, придется потратить время, чтобы вернуть оставшиеся деньги из страховой компании», — уточнила юрист. По ее словам, лучше идти по алгоритму:

- одобрили квартиру в ипотеку;

- обзвонили несколько аккредитованных при банке страховых компаний;

- отправили в них оценочный альбом;

- получили информацию о стоимости страхового полиса и условиях страхования.

«Оценочный альбом делает оценщик на основании выписки из ЕГРН или свидетельства о праве собственности, поэтажного плана, экспликации, фотографий квартиры. Страховой агент на основании оценочного альбома делает расчет стоимости полиса», — пояснил Сергунин

Сейчас полисы практически всех компаний можно сделать в электронном виде — оплатить по ссылке, получить на почту. Если делать страхование в аккредитованной компании, то для сделки нужно приложить страховой полис и подтверждение оплаты, подчеркнула Коровина. По ее словам, все чаще эти документы клиент отправляет менеджеру банка в электронном виде. Страхование недвижимости можно оформить за два-три часа, пояснила юрист.

Важно учитывать, что вы не просто соблюдаете формальность и поэтому покупаете страхование квартиры. «При наступлении страхового случая заемщик ожидает, что страховщик выплатит возмещение, поэтому я рекомендую выбирать крупные страховые компании», — отметила юрист.

Стоимость страховки квартиры

Стоимость страховки рассчитывается, исходя из множества параметров. Как правило, она составляет примерно 0,1% от суммы ипотеки. «Но каждая квартира и все условия для человека индивидуальны, поэтому и стоимость страхования квартиры может отличаться. Для определения стоимости также учитываются регион, в котором находится квартира, площадь жилья, размер страховой защиты и срок действия полиса», — пояснил Баранов.

Чтобы узнать конкретную стоимость, лучше воспользоваться онлайн-калькуляторами или спросить напрямую у страхового агента.

Документы для страхования квартиры

Перечень необходимых документов зависит от требований страховой компании. Генеральный директор юридической компании «Достигация» Артем Баранов подчеркнул, в общем виде они выглядят так:

- паспорт;

- правоустанавливающие документы на квартиру;

- независимая оценка стоимости квартиры.

В зависимости от страховой организации пакет документов может немного отличаться, но выглядит он примерно так:

- паспорт;

- заявление на страхование квартиры, выдается непосредственно страховщиком;

- договор купли-продажи квартиры/договор аренды;

- выписка из ЕГРН на квартиру;

- независимая оценка квартиры;

- технический паспорт квартиры;

- выписка из домовой книги;

- документы, подтверждающие получение льготы.

Если хотите застраховать отделку квартиры, то в страховую организацию представляется описание имущества внутри квартиры, резюмировал Баранов.

С 2020 года в России заработают региональные программы страхования жилья от чрезвычайных ситуаций. Впоследствии их планируют распространить на общее страхование жилья.

В июне нынешнего года в Иркутской области произошло наводнение, в результате которого пострадало более 10 тыс. домов. Их жители получили в качестве компенсации в общей сложности 1 млрд рублей: две трети из федерального бюджета и треть — из областного. В среднем по 100 тыс. рублей на одно домовладение.

Если бы в регионе действовала программа страхования жилья от ЧС, выплаты были бы втрое больше, подсчитали во Всероссийском союзе страховщиков (ВСС). Они производились бы из двух источников: ущерб в размере 300—500 тыс. рублей пострадавшим выплатили бы страховые компании, а сверх этого — региональные власти. Общая сумма возмещения от страховых компаний за 10 тыс. утраченных в результате ЧС домов составила бы не менее 3 млрд рублей.

Сейчас единственным регионом, где работает региональная программа добровольного страхования жилья, является Москва. По словам заместителя директора департамента развития имущественного страхования физических лиц ВСС Михаила Порватова, она реализуется уже больше двух десятилетий, и участие в ней принимают около 60% жителей столицы.

Московская программа не привязана к ЧС: застраховать недвижимость можно от пожара, любого вида взрывов, аварий систем отопления и водоснабжения, сильного ветра, урагана и сопровождающих их атмосферных осадков. Расчет страховки производится исходя из площади жилья, умноженной на определенную муниципалитетом страховую премию за один квадратный метр (в 2019 году ставка ежемесячного страхового взноса равна 1,87 рубля за квадратный метр). Выплаты по локальным случаям повреждения недвижимости производятся из бюджета столицы и компаний-страховщиков. По информации Департамента городского имущества г. Москвы, например, в прошлом году больше 5 тыс. московских семей получили выплаты по страховым случаям в общей сумме 182 млн рублей. В случае полного уничтожения жилья правительство Москвы гарантирует предоставление иного, по действующим в городе нормам.

Была попытка запустить аналогичную программу в Краснодарском крае, но, поскольку власти отказались от включения страхового платежа в квитанцию ЖКУ, доля застрахованного жилья не превысила 2%. И программу посчитали проваленной, хотя в регионе относительно часто случаются затопления, пожары и сели.

В результате пока страхование жилья в России — дело добровольное, то есть по своей инициативе можно обратиться в страховую компанию и застраховать возможные риски повреждения или утраты жилья.

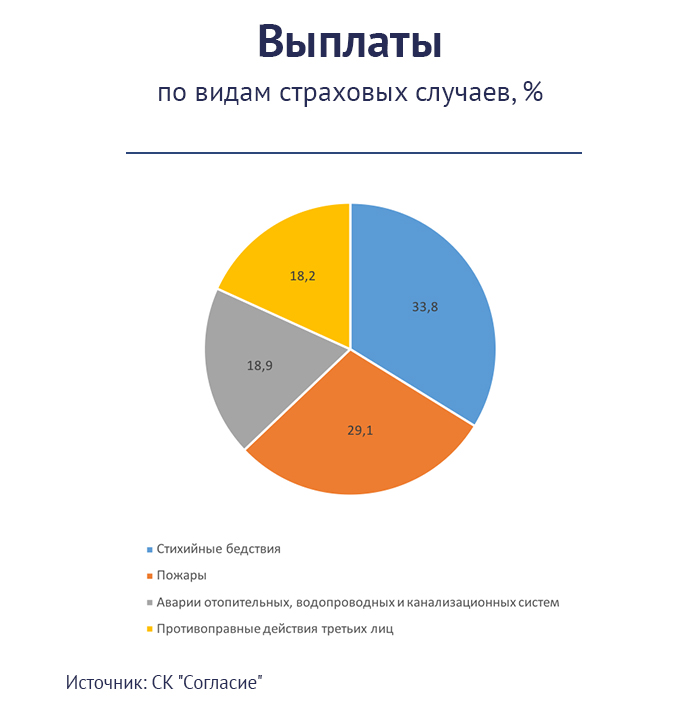

«Уровень проникновения страхования жилья в нашей стране остается низким, — комментирует директор департамента андеррайтинга и управления продуктами СК «Согласие» Андрей Ковалев. — Владельцы элитного жилья чаще всего страхуют отделку и домашнее имущество, в экономсегменте популярностью пользуется страхование отделки и гражданской ответственности перед соседями. При страховании домов в обоих случаях к списку застрахованного добавляется конструктив».

В целом в России, по информации СК «Согласие», застраховано 17% домов и 8% квартир. Для сравнения: в США и ряде стран Европы этот показатель превышает 90%.

Добавят к «коммуналке»

Доступный сейчас полис имущественного страхования может помочь при наступлении определенных рисков, прописанных в нем. Если же в каком-то регионе объявлена ЧС и стихия уничтожила не один десяток незастрахованных домов, то компенсирует потери их собственникам только бюджет. К этим выплатам присоединяется страховая компания, если собственник застраховал недвижимость от этого риска в индивидуальном порядке.

С 4 августа 2019 года вступил в силу закон о страховании жилья от ЧС, который должен популяризировать страхование жилья среди населения. Для этого власти в регионах должны будут разработать свои программы страхования и объяснить владельцам недвижимости, для чего необходимо принимать в них участие. Глобально система останется прежней: часть потерь застрахованному компенсирует бюджет, часть — страховая компания, если собственник воспользовался ее услугами. Но теперь застраховать жилье будет проще: планируется, что страховые платежи будут включены в платежки ЖКУ, как это сделано в Москве. Страховать или нет свои квадратные метры, каждый владелец недвижимости будет решать самостоятельно, поставив галочку в строке «страховка».

«Программы страхования жилья будут реализовываться по аналогии с московской, за счет страховых механизмов и с субсидированием страхования со стороны федерального бюджета, — говорит президент ВСС Игорь Юргенс. — В результате бюджет существенно снизит свои расходы на ликвидацию последствий ЧС».

Какой резон владельцам недвижимости страховаться по новой программе? Во-первых, в этом случае выплаты за утраченное жилье будут производиться из нескольких источников: госбюджета и страховой компании. Во-вторых, выплату, по крайней мере от страховщиков, можно будет получить быстрее. В отличие от администрации региона, для которой подготовка документов и прохождение бюрократической цепочки — разовое и напряженное мероприятие, для страховой компании это стандартная ситуация. В-третьих, стоимость страховки от ЧС будет значительно дешевле, чем у полисов традиционного имущественного страхования: новая страховка не потребует дополнительных расходов на привлечение клиентов и будет частично субсидироваться со стороны бюджета.

«Если обычный полис добровольного страхования жилья для стандартной квартиры обходится в 5—7 тысяч рублей в год, то страхование по региональной программе будет стоить ориентировочно 1 800—2 400 рублей в год, — прогнозирует Игорь Юргенс. — Минимальный набор рисков предположительно обойдется примерно в 300—350 рублей в год».

На начальном этапе планируется страховать недвижимость только от ЧС, то есть всех происшествий, которые местные власти объявляют чрезвычайными, как природного характера, так и техногенного. Если жилье повреждено, то страховые выплаты на ремонт будут производиться владельцу недвижимости (по базовой программе они установлены в диапазоне 300—500 тыс. рублей). Если жилье уничтожено полностью, страховая компания перечисляет компенсацию пострадавшему или в бюджет в зависимости от того, предоставляет государство замену или собственник сам покупает/строит новое жилье. Максимальный размер возмещения утвержден постановлением правительства в апреле и будет рассчитываться исходя из площади жилья, умноженной на среднюю стоимость одного квадратного метра в конкретном регионе. Такого возмещения пострадавшему должно хватить на покупку аналогичной по площади квартиры.

В перспективе региональные программы страхования жилья, по мнению экспертов, целесообразно расширять, например, добавив в них различные бытовые случаи, которые приводят к повреждению или уничтожению жилья. Это сделает их более понятными и нужными для простых граждан. Разрушительным паводкам, землетрясениям и пожарам подвержены не все регионы, а зачем страховаться от того, что может никогда не наступить? В этом случае стоимость страховки вырастет, потому что тарифы по остальным рискам будут считать страховщики, а контролировать их обоснованность — региональные власти. По предварительной оценке, страхование квартиры от большинства рисков обойдется гражданину примерно в 150 рублей в месяц: реальная страховая премия будет рассчитываться исходя из площади жилого помещения и тарифа около 3 рублей за квадратный метр.

Какие риски будут включены в программу, зависит от местных властей. Их обязанность — прописать в документе наиболее актуальные риски, а также определить условия и правила отбора страховых компаний, процедуры заключения договоров и распространения страховых полисов, порядок уплаты страховых взносов и прочее. Садиться за подготовку нормативных документов на уровне регионов можно будет после того, как в федеральном центре утвердят все необходимые документы. На минувшей неделе правительство приняло правила проведения экспертизы жилого помещения, пострадавшего в результате ЧС, прописав методику определения размера ущерба, возмещение которого будет происходить за счет страховых выплат и выплат из региональных бюджетов.

«Правила — один из самых важных документов в пакете, сопровождающем закон о страховании жилья от ЧС, — считает руководитель СК «Сбербанк страхование» Дмитрий Попов. — В них четко прописаны действия всех сторон, участвующих в процессе урегулирования убытков при возникновении ЧС. Они регламентируют проведение экспертизы пострадавших жилых помещений, в частности ее сроки — экспертиза должна производиться незамедлительно, как только появляется такая возможность. Оговаривается создание специальной комиссии, на основании заключения которой будет определяться степень повреждения жилья, размер возмещения ущерба и так далее».

По словам Михаила Порватова, практически все подзаконные акты уже приняты, кроме одного — методики разработки региональных программ. Это приказ Минфина РФ, который с начала июля находится на регистрации в Минюсте.

С кого начнем?

Скорее всего, популярным добровольное страхование жилья от ЧС станет в регионах риска, где нередки паводки, пожары или другие стихийные явления. Неслучайно в ВСС в числе потенциальных пилотных регионов для реализации программы называют Забайкальский, Пермский, Красноярский, Краснодарский и Хабаровский края. А также Московскую область, Санкт-Петербург, Ленинградскую, Тверскую, Свердловскую, Тюменскую, Новосибирскую, Белгородскую и Омскую области.

«Жители городов-миллионников, где практически никогда не бывает природных катастроф, массово страховаться не пойдут, — считает Андрей Ковалев. — Тем не менее закон выполнит важную задачу — он поможет популяризации страхования домов и квартир. По нашим прогнозам, он позволит страховым компаниям собрать около 5 миллиардов рублей премии.

В конкретных регионах успех этого вида страхования будет зависеть от того, как региональные власти подойдут к его продвижению. Важно на этапе внедрения программы заняться повышением информированности, улучшением финансовой грамотности жителей регионов. Мы совместно с региональными властями обсуждаем и продумываем механизмы, как применить нормы закона на практике и скомбинировать возможные варианты региональной программы с нашим действующим продуктом по страхованию жилья».

Ольга КОТЕНЕВА, Banki.ru