Бюджетирование как механизм регулирования деятельности компании тесты

1. Технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей – это:

а) финансовое планирование;

б) бюджетирование;

г) бизнес-планирование;

д) финансовое прогнозирование.

2. С помощью сравнения фактических показателей деятельности с запланированными на предприятии реализуется … функция бюджета.

а) контрольная;

б) функция делегирования полномочий;

в) координационная;

г) прогнозная.

3. Принцип единства в системе бюджетирования предполагает:

а) необходимость создания финансовой структуры, согласно которой подразделения могут быть объединены в единый финансовый центр учета;

б) для контроля за использованием средств и экономии ресурсов все значительные расходы должны быть едиными;

в) разработку единого планового стандарта для всей группы предприятий холдинга и центров финансовой ответственности предприятия;

г) обязательность исполнения бюджета всеми структурными подразделениями предприятия.

4. Используя скользящий бюджет, предприятие может:

а) усилить контроль за исполнением бюджета;

б) обеспечить доступ к бюджетам каждого центра учета;

в) получить информацию о причинах, вызвавших существенное отклонение показателей деятельности;

г) учитывать внешние изменения, изменения своих целей, а также корректировать планы в зависимости от уже достигнутых результатов.

5. Целью внедрения системы бюджетирования является:

а) возможность оценки инвестиционной привлекательности отдельных сфер хозяйственной деятельности;

б) повышение эффективности деятельности предприятия;

в) повышение финансовой обоснованности принимаемых менеджерами решений на всех уровнях управления;

г) укрепление финансовой дисциплины персонала компании.

6. В результате внедрения системы бюджетирования эффективность деятельности предприятия повышается за счет:

а) сбалансированности финансовых потоков;

б) теоретического подхода к планированию со стороны плановиков;

в) мнения об отсутствии влияния планирования на результаты деятельности;

г) изменения управленческого менталитета и повышения финансовой культуры менеджеров.

7. Закрепление бюджетов за подразделениями переносит значительную часть ответственности за уровень заработной платы работников…

а) с руководителей низшего уровня на руководителей среднего звена;

б) с руководителей этих подразделений на директора предприятия;

в) с директора предприятия на руководителей этих подразделений.

8. Концентрация управленческих функций в головной компании (вплоть до того, что все бюджеты дочерних компаний холдинга разрабатываются головной компанией) характерна для:

а) управленческих холдингов;

б) директивных корпораций;

в) инвестиционных корпораций;

г) индикативных корпораций.

9. При внедрении бюджетирования в крупных компаниях методология системы бюджетного планирования должна быть сопоставимой с существующими в компании принципами …:

а) материальной заинтересованности всего персонала предприятия;

б) эффективной реализации финансовой политики;

в) комплексного управления предприятием;

г) бухгалтерского учета и формами отчетности.

10. Контроль за выполнением бюджетов заключается в:

а) формировании графиков составления бюджетов;

б) анализе отклонений фактических значений бюджетных статей от запланированных;

в) мониторинге процесса бюджетирования;

г) корректировка планов в зависимости от уже достигнутых результатов.

11. Постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, дает рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность корпорации – это:

а) бюджетная комиссия;

б) бюджетный комитет;

в) центр финансовой ответственности;

г) бюджетная инспекция.

12. Бюджет, описывающий в натуральных и финансовых показателях бизнес-процесс или направление бизнеса – это:

а) операционный бюджет;

б) финансовый бюджет;

в) сводный бюджет;

г) гибкий бюджет.

13. Причинами медленного и сложного «приживания» бюджетирования в российских условиях являются:

а) наследие прежней госплановской системы;

б) неадекватность бюджетирования требованиям рыночной экономики;

в) нечеткие или даже неверные целевые установки руководства предприятия;

г) высокая зависимость предприятий от государственного бюджета.

14. Вовлечение в процесс бюджетирования всего персонала позволяет:

а) построить эффективную систему мотивации, связанную с финансовыми планами компании;

б) определить, на какие финансовые показатели ориентируется руководство предприятия;

в) оценить результаты деятельности по каждому направлению деятельности;

г) усилить контроль за исполнением бюджета.

15. Бюджетирование тесно связано с финансовой структурой компании, которая строится на основе:

а) децентрализации управления;

б) организационной структуры предприятия;

в) делегирования полномочий.

Ответы на тесты:

1. б

2. а

3. в

4. г

5. б

6. а

7. в

8. б

9. г

10. б

11. б

12. а

13. а, в

14. а

15. а

![]()

Бюджетирование на предприятии – это настолько знакомая всем тема, что, казалось бы, что о ней говорить? В общем понятии бюджет есть у всех – будь то таблица в Microsoft Excel или специальное ПО, но используется бюджетирование в работе повсеместно. Работает оно или просто существует как установленный бизнес-процесс – это другой вопрос. Сегодня в статье расскажу про свой положительный опыт внедрения бюджетирования с помощью «1С:Управление производственным предприятием» и модуля бюджетирования, надеюсь, он окажется вам полезным.

Что такое бюджетирование и кому оно нужно

В литературе принято писать, что бюджетирование – это то, что нужно всем подразделениям предприятия от производственной бригады до отдела маркетинга. Но я считаю, что это не совсем так. Производственники прекрасно организуют свою работу в соответствии с производственными планами, планами выпуска на смену. Маркетологи и менеджеры по продажам живут, в первую очередь, по планам продаж. Для многих сотрудников компании в соответствии с их компетенциями бюджет является второстепенным и даже лишним, нужен он в первую очередь только топ-менеджерам и собственникам.

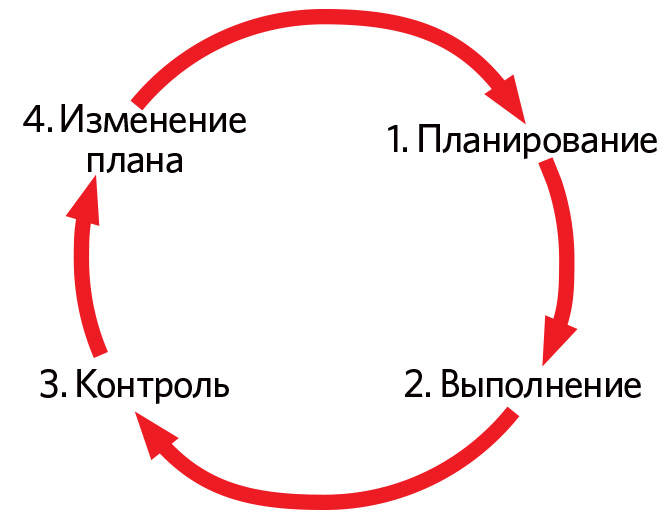

Главное назначение бюджета – это проектирование финансовой ситуации, которая сформируется на предприятии (часто на год) и последующий контроль следования заданному плану. То есть, бюджетирование – это прикладной инструмент управления, которое, как мы знаем, описывается циклом Деминга (см. рис. 1).

Рисунок 1. Этапы бюджетирования

Бюджетирование часто является дополнительной рабочей нагрузкой для тех, кто участвует в его формировании, и нерабочим инструментом для высшего руководства, так как уже спустя месяц реальность расходится с бюджетируемыми цифрами.

Часто на предприятиях я встречала бюджетирование, которое ограничивалось лишь первым шагом – планированием, в то время как техническая сложность контроля за исполнением бюджета и, тем более, его оперативного анализа не позволяла предприятию продвинуться дальше в реализации полноценной системы бюджетирования.

Вот и получается, что бюджетирование часто является дополнительной рабочей нагрузкой для тех, кто участвует в его формировании, и нерабочим инструментом для высшего руководства, так как уже спустя месяц реальность расходится с бюджетируемыми цифрами.

Но хорошо, что сегодня на рынке существует множество доступных программных продуктов, которыми можно реализовывать не только планирование бюджета, но и его контроль, план-фактный и факторный анализ.

Из личного опыта

В нашей компании была выбрана надстройка «Бюджетирование» стороннего производителя, которая хороша тем, что отлично совмещается с решениями «1С» (в нашем случае «1С:Управление производственным предприятием»). Это позволяет избежать двойного ввода данных и мучительной сверки при выгрузках из одного ПО в другое.

Этапы реализации бюджетирования

Если вы решились внедрять систему бюджетирования с нуля или же на новом ПО, то придется пройти через несколько обязательных этапов:

- Необходимо проработать нормативно-справочную базу бюджета, а именно: разработать схему центров финансовой ответственности (ЦФО), нарисовать схему взаимодействия бюджетов, сформировать статьи бюджетов.

- Определить, каким образом фактические данные будут попадать в систему бюджетирования.

- Убедиться, что фактические данные могут заноситься в систему с теми же аналитиками, что и плановые.

- Разработать итоговые отчетные формы системы бюджетирования.

- Проверять, контролировать, анализировать.

- Разработать график, по которому будет осуществляться бюджетирование.

Пройдемся по этапам, посмотрим на теоретические основы и практические примеры работы на каждом из них, на ошибки и подводные камни.

Шаг 1. Проработайте нормативно-справочную базу бюджета

Первым этапом внедрения чего-то нового с помощью программного обеспечения всегда идет настройка и заполнение справочников.

Вот и в бюджетировании сначала нужно определиться, по каким законам будет функционировать система.

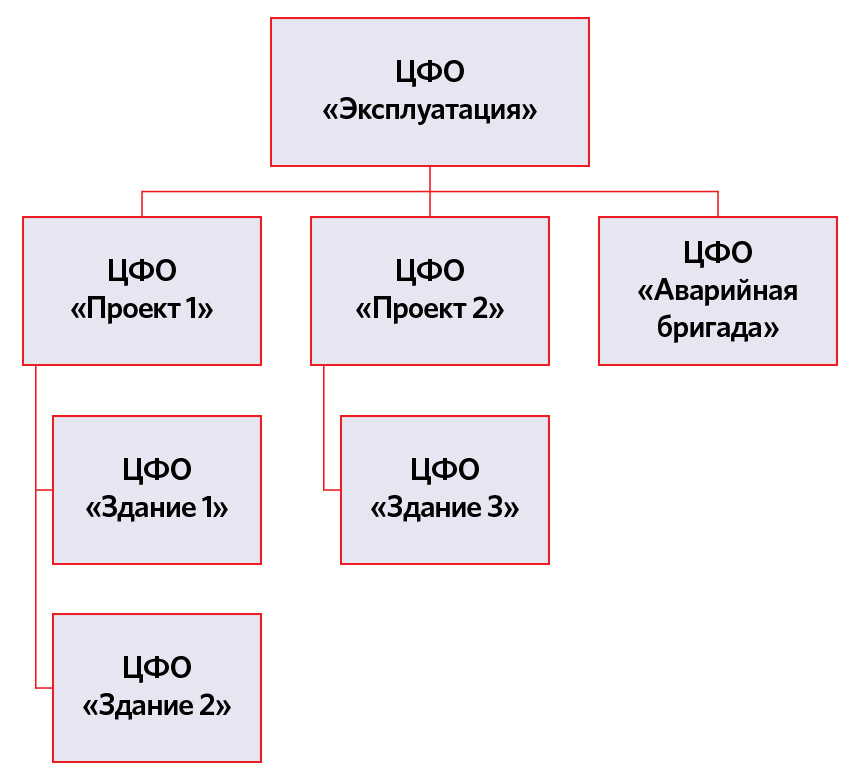

Начнем с определения центров финансовой ответственности. Центрами финансовой ответственности называются структурные единицы предприятия, которые несут ответственность за все финансовые результаты своей деятельности. ЦФО может называться как отдел, так и структура меньше отдела – например, бригада, конвейерная линия, группа продаж, так и структура больше отдела – например, направление бизнеса, завод и т.д. Принципиальным для выделения ЦФО будет лишь их способность отвечать за финансовые результаты своей деятельности.

Из личного опыта

Приведу несколько примеров ЦФО в нашей организации (см. рисунок 2).

Рисунок 2. Примеры ЦФО

Как видно на картинке, ЦФО – здания – это структурные единицы меньше отдела, но именно они генерируют доходы (договор с заказчиком заключен по каждому проекту на каждое здание) и расходы (на каждом здании постоянно работает персонал), поэтому целесообразно выделить здание в отдельный ЦФО. Такие ЦФО называются центрами прибыли.

Аварийная бригада перемещается между зданиями и генерирует только затраты, поэтому называется центром затрат.

ЦФО «Эксплуатация» – это отдел, в который входят все указанные ЦФО. В отделе, помимо отображенных ЦФО, есть и другие, а еще директор по эксплуатации, который имеет непосредственное влияние на доходы и расходы ЦФО, несет за них ответственность и поэтому отвечает за ЦФО «Эксплуатация».

Лучшим решением для определения структуры ЦФО – финансовой структуры предприятия – будет взять оргструктуру и поверх нее нарисовать ЦФО, какие-то организационные единицы объединить, какие-то разделить.

Лучшим решением для определения структуры ЦФО будет взять оргструктуру и поверх нее нарисовать ЦФО.

Шаг 2. Определите набор бюджетов

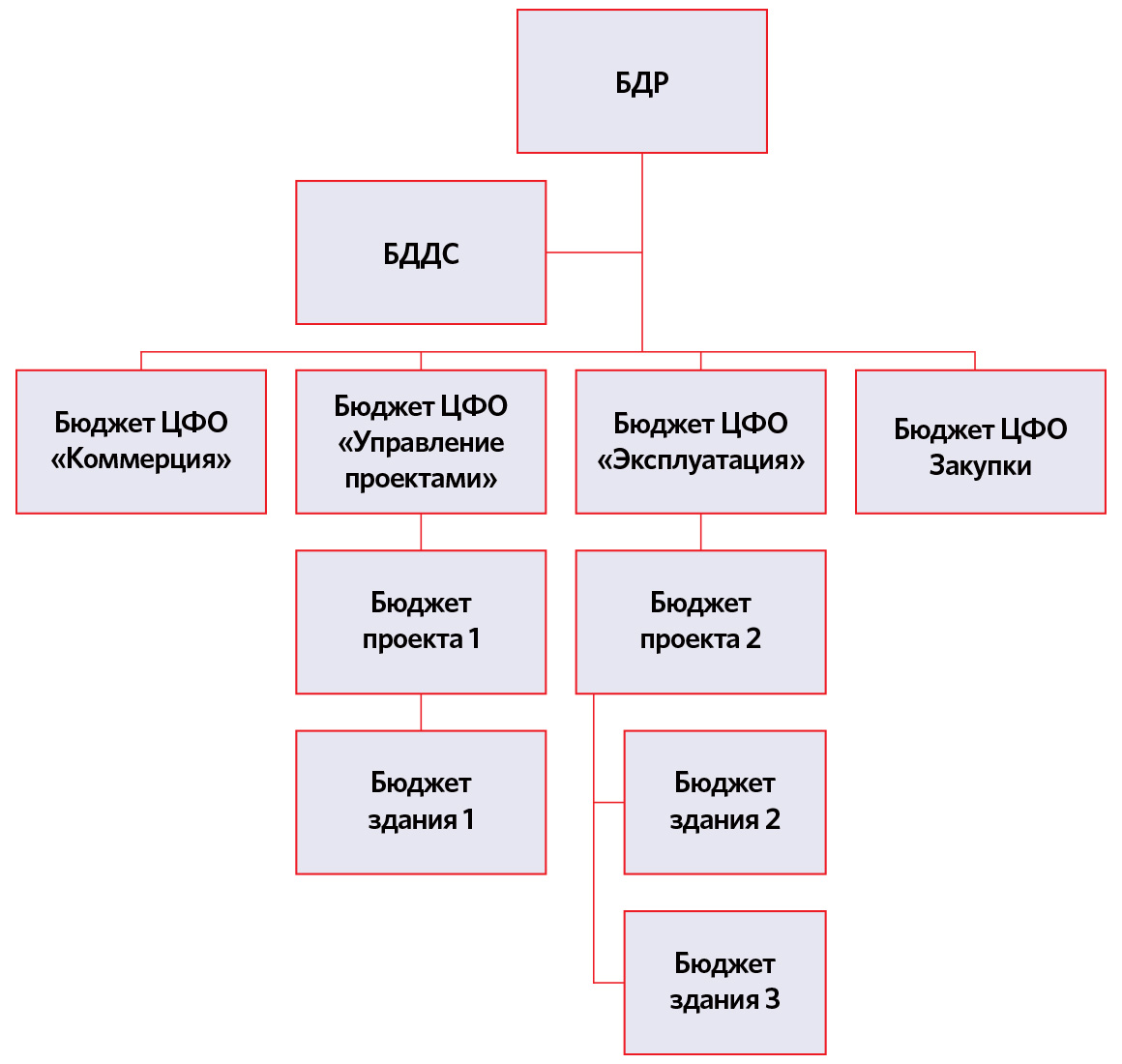

Следующим шагом построения системы бюджетирования будет определение набора бюджетов, которые вы будете заполнять.

Чаще предприятия ограничиваются бюджетом доходов и расходов (БДР), некоторые используют бюджет движения денежных средств (БДДС), немногие баланс по бюджету (ББ). Использование тех или иных форм продиктовано потребностями конкретной компании.

БДР будет состоять из нескольких взаимосвязанных бюджетов:

- бюджет продаж в количественном выражении станет основой для формирования

- бюджета производства, который, в свою очередь, вместе с

- бюджетом складских запасов, станет основой для

- бюджета закупок,

- бюджета прямых производственных расходов.

К ним добавятся

- рекламный бюджет,

- бюджет маркетинга,

- бюджеты административных и коммерческих подразделений.

При этом возможны взаимосвязи между бюджетами, например, бюджет ФОТ отдела продаж может напрямую зависеть от бюджета продаж, бюджет финансовых расходов может зависеть от совокупности операционных бюджетов и т.д.

Вам в итоге нужно получить схему, на которой указаны все планируемые бюджеты и отражены связи между ними.

Часть нашей схемы представлена на рисунке 3.

Рисунок 3. Бюджеты и связи между ними

Шаг 3. Определите статьи бюджета

И наконец, решающим шагом в нормативной разработке системы бюджетирования является создание перечня статей бюджета, по которым предприятие будет планировать свою деятельность и учитывать фактические данные.

По перечню статей нет никаких рекомендаций, за исключением общих:

- статьи должны отражать деятельность предприятия ровно в той детализации, чтобы этой деятельностью удобно было управлять, не привлекая для этого сверхресурсы. Выделяя те или иные доходы / расходы в отдельную статью, задавайтесь вопросами: насколько применима эта информация, смог ли я сделать какие-либо выводы из этой информации, если я объединю эту статью с другой смежной, изменится ли качество моих выводов;

- статьи должны по возможности максимально совпадать с теми, в разрезе которых предприятие уже ведет учет, это снизит затраты и время на переход на новую систему бюджетирования;

- статьи должны сквозной аналитикой проходить через все ЦФО и быть поняты единообразно всеми;

- статьи БДР и БДДС должны на 90% совпадать, это облегчит процесс анализа.

Проделав вышеописанные три шага, вы получите в свое распоряжение готовую теоретическую схему – как все должно работать индивидуально на вашем предприятии. Останется претворить ее в жизнь.

И, конечно, начать стоит с настройки ПО для бюджетирования.

Из личного опыта

В модуле «Бюджетирование» реализована настройка справочников бюджетирования, исходя из стандартных аналитик «1С:Управление производственным предприятием».

Открыв вкладку НСИ и администрирование – Предприятие – Подразделения, можно заполнить ЦФО согласно финансовой структуре, нарисованной вами ранее, и соединить их с организационными подразделениями, в разрезе которых ведется регламентированный учет.

В модуле «Бюджетирование» заполняется справочник статей оборотов. Элементы справочника заносятся со ссылкой на статьи доходов и расходов в управленческом учете «1С:Управление производственным предприятием». Таким образом, статьи в бюджете и в фактическом документе совпадают, что приводит к автоматическому и соответственно безболезненному формированию факта по бюджету в будущем. Мы формировали бюджет доходов и расходов и бюджет движения денежных средств, поэтому заполняли две группы статей. Одна ссылалась на статьи доходов и расходов в «1С:Управление производственным предприятием», другая – на статьи движения денежных средств.

Справочник «Бюджеты» служит для формирования непосредственно бюджетов, которые состоят из статей оборотов. В этом справочнике обозначается структура каждого бюджета в виде набора статей.

Справочник «Сценарии бюджетирования» необходим для вариативности планирования, а также для выделения факта. Минимальное количество сценариев, которое может быть использовано – два, план и факт. У нас было три сценария – утвержденный бюджет на год, неутвержденный rolling forecast и факт.

Получение фактических данных должно быть настроено таким образом, чтобы сотрудники тратили наименьшие усилия на их ввод и совсем не тратили усилий на их обработку.

Фактические данные в системе бюджетирования

Получение фактических данных должно быть настроено таким образом, чтобы сотрудники тратили наименьшие усилия на их ввод и совсем не тратили усилий на их обработку.

Лучшим вариантом будет заполнение статьи бюджета на основании заполненной статьи расхода, если на предприятии существует управленческий учет (а об автоматизации бюджетирования задумываются тогда, когда автоматизированный управленческий учет уже функционирует какое-то время). Настройка управленческой системы должна быть выполнена таким образом, чтобы финансовое закрытие периода выполнялось по статьям расхода, тогда и факт по бюджету будет заполняться в нужном разрезе.

Из личного опыта

Первое, что мы сделали – сформировали статьи оборотов по бюджету на основании управленческого плана счетов и прописали правила соответствия статей расходов статьям бюджета.

Затем включили каждый документ в формирование регистра сведений «Журнал оборотов по бюджету». В момент проведения бухгалтером любого документа, который трогал регистры управленческого учета, формировалась запись в сценарии «Факт» того или иного бюджета.

Распространенной является ситуация, когда все расходы «сваливаются» в статью «Прочие» без разбора, потому что так быстрее бухгалтеру. Или расходы, которые должны быть разделены между несколькими ЦФО, проводятся одной строкой, попадая в одно ЦФО.

Внесение фактических данных по аналитикам

Даже если настройка системы бюджетирования хороша, она не будет функционировать, когда фактические данные вносятся в систему без учета необходимых аналитик или с неправильными аналитиками. Распространенной является ситуация, когда все расходы «сваливаются» в статью «Прочие» без разбора, потому что так быстрее бухгалтеру. Или расходы, которые должны быть разделены между несколькими ЦФО, проводятся одной строкой, попадая в одно ЦФО.

Вероятно, что в первое время у лиц, ответственных за формирование и анализ бюджета, будет много работы. Нужно будет проверять и препроводить первичные документы, преодолевать первую волну недовольства. Но скоро все встанет на свои места, сотрудники привыкнут и система заработает как надо.

Из личного опыта

При внедрении бюджетирования мы задумались, так ли важно делить бюджет административных расходов между несколькими ЦФО. Канцтовары, например, у нас закупались централизовано административным отделом на весь офис. Разделив эти расходы между разными ЦФО, мы бы получили более точный финансовый результат по отделу, но сколько денег мы бы затратили на планирование каждой пачки бумаги и потом адекватное ее разнесение в системе?

Мы приняли для себя решение: такие расходы как программное обеспечение, поддержка системным администратором, разработчиком, бензин и расходы на ТО автомобиля, расходы на уборку офиса, кейтеринг (и другие похожие) закладывать в бюджет ответственного подразделения и по факту учитывать в общей сумме у него же. Это сильно упростило нам жизнь.

Итоговые отчетные формы бюджетов

В период внедрения нужно подумать и об отчетности по бюджету и пользователях, которые будут читать ее.

Очевидно, что у бюджетов два типа пользователей:

- Финансовые службы, которые знают всю внутреннюю кухню и должны иметь самые детальные формы.

- Топ-менеджеры, которые принимают на основании отчетов решения и должны иметь сжатую, лаконичную и информативную форму.

Оптимальным решением станет разработка двух отчетных форм для каждого бюджета – план-фактного анализа и факторного анализа. Желательно, чтобы обе формы имели «свернутый» лаконичный вид, но могли быть детализированы по любому из интересующих показателей. Например, как это представлено в таблице 1.

Таблица 1. Пример формы бюджета

|

Показатель |

План |

Факт |

Откл. абс. |

Откл. отн. |

|

Продажи |

347 |

349 |

2 |

1% |

|

Выручка |

7825 |

7818 |

-7 |

0% |

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

% |

22% |

20% |

0 |

-10% |

|

Накладные расходы |

-922 |

-950 |

-28 |

-3% |

|

Расходы на продажу |

-469 |

-505 |

-36 |

-8% |

|

Административные расходы |

-453 |

-445 |

9 |

2% |

|

… |

||||

|

Итого прибыль до налогообложения |

799 |

595 |

-204 |

-25% |

|

% |

10% |

8% |

0 |

-25% |

Интерес вызывает, почему так выросла себестоимость. Пользователь должен иметь возможность расшифровать показатель себестоимости (см. таблицу 2).

Таблица 2. Пример анализа себестомости

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Продукт «А» |

-1488 |

-1830 |

-342 |

-23% |

|

Продукт «В» |

-2900 |

-2498 |

-48 |

-2% |

|

Продукт «С» |

-1716 |

-1495 |

221 |

13% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

Продукт «А» |

372 |

420 |

48 |

13% |

|

Продукт «В» |

725 |

670 |

-55 |

-8% |

|

Продукт «С» |

624 |

455 |

-169 |

-27% |

|

% |

22% |

20% |

0 |

-10% |

И далее по каждому интересующему параметру углубиться в цифры.

«1С:Управление производственным предприятием» дает возможность делать расшифровки отчетов вплоть до учетного документа, по которому произошло то или иное движение. Это очень удобно – нашел несоответствие – расшифровал, почему оно произошло, если это ошибка отнесения на статью расхода или ЦФО – исправил в первичном документе.

План-факт и факторный анализ по бюджету

При наличии стройных и своевременных фактических данных открываются широкие перспективы проведения аналитики. О ней я подробно рассказывала в статье про план-фактный анализ.

Здесь приведу лишь тезисы:

- Основная ошибка множества бизнесов – создать систему бюджетирования на предприятии и не проводить при этом план-фактный анализ.

- При проведении план-фактного анализа важно учитывать как абсолютное, так и относительное отклонение.

- Для снижения бесполезной работы установите коридор «безопасности» по абсолютному и относительному отклонениям. Например, это будет +/- 15 000 руб. и +/-5%. Все отклонения, которые попадают за пределы этого коридора, анализируйте.

- Применяйте приемы факторного анализа, они позволяют уловить взаимосвязи между статьями бюджета.

В итоге после проведения анализа по бюджету, перед вами откроется карта действий: что на предприятии идет по плану, в какие процессы нужно вмешаться, где скорректировать плановые значения.

График системы бюджетирования на предприятии

Выше мы обсудили, как настроить систему бюджетирования и сделать так, чтобы она вписалась в ежедневную деятельность предприятия, но нужно еще позаботиться о периодичности ее функционирования и сроках.

Для этой цели рекомендую написать регламент осуществления бюджетирования на предприятии, «Бюджетную политику», где указать кто, что и к какому сроку готовит, кто потом этим пользуется и как может влиять на изменение бюджета.

Удобно включить в документ «Бюджетная политика» график вида (таблица 3):

Таблица 3. График формирования годового бюджета

|

Пункт |

Действие |

Ответственный |

Закончить к |

Передать |

След пункт |

|

1.1 |

Формирование бюджета ЦФО |

Руководитель ЦФО |

01.11.2ХХХ |

Отдел финансового контроля |

1.2 |

|

1.2 |

Проверить бюджет ЦФО, внести в «1С» |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

1.3 |

|

|

1.3 |

Сформировать консолидированный бюджет |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

1.4 |

|

|

1.4 |

… |

… |

… |

Таким образом, нужно зафиксировать:

- сроки и ответственных за формирование бюджета предприятия на год,

- сроки и ответственных за контроль и анализ исполнения бюджета,

- даты совещаний бюджетного комитета,

- регламент и сроки внесения изменений в бюджет.

Наличие такого графика очень дисциплинирует и помогает избежать ситуации, когда за один месяц до конца года считают факт предыдущего года и готовят бюджет, умножая цифры на 1,1.

Из личного опыта

Мы построили график формирования годового бюджета, исходя из требований материнской компании, которая должна была иметь готовые цифры к концу июля текущего года на следующий. Таким образом, годовой процесс бюджетирования у нас заканчивался летом и по утвержденному бюджету мы должны были отчитываться перед собственником.

Для внутренних целей мы готовили так называемый rolling forecast (скользящий прогноз), который обновлялся раз в месяц.

Процедура анализа по бюджету была вписана в ежемесячный план закрытия финансового периода. Не позднее 15-го числа месяца, следующего за отчетным, бюджет должен был быть проанализирован и даны рекомендации по корректировке оперативных действий.

Собрание бюджетного комитета происходило раз в квартал, на нем представлялись ключевые цифры за прошедший квартал, намечались изменения в оперативной жизни предприятия, закладывались предпосылки к точечному изменению rolling forecast на текущий год. В течение десяти дней после такого собрания изменения в rolling forecast должны были быть утверждены и внедрены.

Применение такой периодичности помогало нам совершенствовать систему бюджетирования год от года и, начиная со второго года, предприятие стабильно перевыполняло плановые цифры на год на 2–5%.

Содержание страницы

- Что представляет собой бюджетирование

- Главные задачи

- Основные функции бюджетирования

- Разновидности бюджетирования

- Особенности внедрения бюджетирования в компании

- Рекомендации по повышению эффективности бюджетирования

Бюджет актуален и для семей, и для государственных учреждений, и для городов, и для компаний. Без него невозможно работать над проектами, организовывать деятельность.

Вопрос: Чем отличается план ФХД от маркетингового бюджетирования? Как учесть все расходы и правильно их отразить в документах организации?

Посмотреть ответ

Что представляет собой бюджетирование

Бюджетирование представляет собой работу по управлению бюджетом. Это составной элемент финансового планирования. Бюджетирование способствует грамотному распределению ресурсов. Занимаются им специальные отделы в компании. Бюджетирование осуществляется по специальной модели. Она не может быть типовой. Для каждого предприятия разрабатывается индивидуальная модель, соответствующая особенностям деятельности и финансовым возможностям.

ВАЖНО! Сложность бюджетирования определяется размером компании. Если организация совсем небольшая, достаточно просто сформировать смету по доходам и расходам.

ВНИМАНИЕ! Именно на основании бюджетирования формируется нынешняя и будущая деятельность компании.

Как организуется процесс бюджетирования в условиях перехода отчетности на МСФО?

Главные задачи

Рассмотрим базовые задачи бюджетирования:

- Оптимизация трат.

- Согласование деятельности всех отделов компании.

- Выявление подразделений, которые приносят наибольшую прибыль (подлежат развитию).

- Выявление подразделений, которые не приносят прибыль (подлежат закрытию).

- Анализ общей финансовой деятельности организации.

- Формирование финансового прогноза.

Какова сущность категории «бюджетирование» в системе финансового управления?

Бюджетный период – это время действия определенного бюджета. Как правило, это год. Качественное бюджетирование включает в себя финансовое планирование, а также менеджмент.

ВНИМАНИЕ! Необходимость в бюджетировании появляется тогда, когда количество персонала в компании превышает 50 сотрудников.

Основные функции бюджетирования

Рассмотрим шесть базовых функций бюджетирования:

- Финансовое планирование. Бюджетирование позволяет находить наиболее выгодные направления для вложения средств. При этом исключаются невыгодные направления. Ресурсы в них просто перестают вкладываться. Планирование подразделяется на стратегические и тактические цели.

- Анализ итогов деятельности. Грамотность составления финансового плана можно оценить только после анализа итогов его реализации. Оценка результатов деятельности позволяет обнаружить слабые стороны, исправить ошибки.

- Анализ деятельности менеджеров. В процессе бюджетирования определяется дальнейшая деятельность компании. Воплощение сформулированных задач – задача менеджеров. Проверка результатов их деятельности позволяет отследить эффективность реализации бюджетирования, а также помогает подготовить почву для материального стимулирования сотрудников.

- Мотивация работников и руководства. Бюджетирование предполагает формирование ориентиров для деятельности компании. Нужны они для мотивации сотрудников на работу в соответствии со стратегическими задачами.

- Создание коммуникационной среды. Работников рекомендуется извещать о том, чего желает руководство. Это обеспечивает мотивацию и вовлеченность, увеличивает производительность. Бюджетирование обеспечивает движение информации не только от руководства обычным сотрудникам, но и от рядовых работников руководству.

- Координация между отделами компании. Слаженная деятельность компании возможна только в том случае, если существует координация между всеми ее подразделениями. Бюджетирование позволяет использовать все направления работы для достижения единой цели.

Какие существуют практические аспекты бюджетирования бизнес-процессов в системе финансового планирования?

Многим менеджерам не нравится идея о введении бюджетирования. Связано это с увеличением ответственности. Для предупреждения проблем следует провести обучение менеджеров, объяснить необходимость бюджетирования, его пользу.

ВНИМАНИЕ! Качественное бюджетирования невозможно без автоматизации. Для управления бюджетом используются специальные программы, позволяющие уменьшить трудозатраты.

Разновидности бюджетирования

Существуют различные виды бюджета. Каждый из них позволяет решить разные задачи. Рассмотрим некоторые из разновидностей:

- Финансовый бюджет. Он включает в себя все доходы и расходы компании. Документы, составляющие основу бюджетирования: прогноз о прибыли, движении средств, бухгалтерский баланс. Основная цель – планирование движения ресурсов для поддержания платежеспособности организации.

- Операционный бюджет. Включает только доходы и траты от определенного направления деятельности. В операционный бюджет входят также траты на косвенные налоги. На предприятии может вестись учет общехозяйственных трат, амортизационных отчислений.

Существует очень много видов операционного бюджета. В частности, вид определяется в зависимости от того, бюджет какого направления имеется в виду.

Особенности внедрения бюджетирования в компании

Не существует типового алгоритма внедрения бюджетирования. Однако можно рассмотреть общий порядок действий:

- Формирование финансовой структуры. Создается перечень принципов бюджетирования компании. Для формирования финансовой структуры нужно провести анализ документации компании, особенностей взаимодействия подразделений. Корректируются существующие стандарты учета. Сотрудники подготавливаются к нововведениям. Формируется модель бюджетирования, позволяющая контролировать денежные потоки.

- Формирование бюджетной структуры. Структура бюджета может включать в себя бюджет продаж, производства, закупок, уплаты налогов, расходов управленческого направления. Структура определяется особенностями конкретного предприятия.

- Формирование учетно-финансовой политики. Учетно-финансовая политика – это свод принципов ведения бухучета.

- Создание регламента. Регламент планирования включает в себя мероприятия и инструменты бюджетирования. Формируется нормативная база, регламентирующая финансовый учет. Регламент включает в себя ряд документов: положение о финансовой структуре, бюджете.

- Разработка операционного и финансового бюджета. Данную задачу имеет смысл доверить профессионалам.

ВАЖНО! Эффективность системы бюджетирования можно увеличить при помощи сценарного анализа.

Рекомендации по повышению эффективности бюджетирования

Внедрение бюджетирования на предприятии – крайне сложная задача. Как правило, эта работа доверяется специализированным компаниям. Однако сотрудники предприятия могут самостоятельно повысить эффективность бюджетирования. Для этого нужно следовать данным рекомендациям:

- Внедрение автоматизированных систем бюджетирования. Без ПО управление бюджетом будет занимать значительно больше времени. Автоматизация позволяет уменьшить количество ошибок. Существует множество автоматизированных систем. Выбор зависит от особенностей предприятия. К примеру, существует ПО для малых компаний. Некоторые системы заточены специально под обработку больших объемов информации.

- Получение консультаций от специалистов. Если бюджетирование утрачивает эффективность, имеет смысл обратиться в консалтинговую фирму. Это позволит выявить ошибки, слабые места, разработать методы коррекции системы. Особенно это важно в том случае, если компания маленькая и не располагает подразделением с соответствующей специализацией.

- Обращение внимания на мотивацию менеджеров. Составление грамотного бюджетирования недостаточно для увеличения эффективности деятельности предприятия. Идеи должны быть правильно реализованы, а это уже задача менеджеров. Мотивация сотрудников позволит ускорить внедрение системы.

Бюджетирование – задача для специалистов. Не обязательно доверять соответствующим компаниям все этапы работы. Можно обратиться за профессиональной помощью только в том случае, если возникли сложности.

Бюджетирование на предприятии: инструкция

Содержание

Любое предприятие, вне зависимости от его размеров и сферы деятельности, стремится заработать деньги и грамотно их вложить в развитие. Для этого необходимо составлять финансовые планы, следить за движением средств, объективно оценивать затраты и результаты деятельности компании. Все это – неотъемлемые этапы бюджетирования.

Рассказываем, что это за процесс, как его организовать в малом и среднем бизнесе.

Что такое бюджетирование на предприятии

Бюджетирование – это комплексный процесс по формированию и распределению финансов, корректировке планов в зависимости от текущей экономической ситуации, управлению средствами с учетом различных показателей.

Понятие бюджетирования актуально не только для юридических, но и для физических лиц. Каждому человеку необходимо контролировать свои доходы и расходы, правильно распределять финансы, ставить цели и выделять бюджет на их реализацию. Более того, каждый гражданин в силах влиять на экономику государства, в котором он живет. Он имеет право предлагать собственные идеи по распределению средств бюджета.

Функции и задачи

Система бюджетирования на предприятии имеет шесть базовых функций:

- Финансовое планирование. Бюджетирование помогает находить наиболее перспективные варианты вложения финансов и своевременно отказываться от тех целей, которые не приносят пользы для компании.

- Оценка результатов работы. Чтобы понять, насколько грамотно был выстроен финансовый план организации, необходимо провести оценку результатов ее деятельности. Только так можно выявить слабые стороны предприятия, устранить ошибки, разработать более эффективную стратегию развития.

- Анализ деятельности менеджеров. Любой организации необходимо развиваться. За этот процесс отвечают менеджеры: они выбирают направление для дальнейшего совершенствования и роста компании, формируют задачи и следят за их реализацией. В ходе бюджетирования можно увидеть, насколько эффективно ведется эта работа, кто из сотрудников заслуживает материального стимулирования.

- Мотивация работников и руководства. Когда специалисты видят стратегические задачи предприятия, в котором они работают, их деятельность становится более продуктивной. Они понимают, каких результатов должны добиться к конкретному моменту времени, и знают, что получат материальное вознаграждение за выполненную работу.

- Формирование коммуникационной среды. Четко понимая цели и задачи компании, сотрудники становятся более мотивированными и вовлеченными. Они ощущают себя частью единого целого и работают эффективнее, стараясь не подвести коллектив. Коммуникации становятся более организованными.

- Координация между подразделениями компании. Это одно из главных условий достижения намеченных целей. Когда все подразделения фирмы работают слаженно, ее производительность увеличивается, развиваются новые выгодные направления, сокращаются затраты.

С помощью продуктов Calltouch предприятие может наладить коммуникации между отделами, оптимизировать нагрузку и контролировать расходы.

![]()

Коллтрекинг Calltouch

Тратьте бюджет только на ту рекламу,

которая работает

- Коллтрекинг точно определяет

источник звонка с сайта - Прослушивайте звонки в удобном журнале

Подробнее про коллтрекинг

Грамотная организация бюджетирования на предприятии позволяет реализовать следующие цели:

- регулярно и своевременно планировать деятельность с учетом различных показателей;

- разрабатывать и утверждать стратегии, помогающие экономить и грамотно расходовать средства компании;

- внедрять инвестиции в качестве дополнительного источника прибыли;

- оптимизировать уже имеющиеся в наличии каналы инвестирования;

- определять текущее состояние предприятия для обеспечения мероприятий по улучшению его функционирования;

- выявлять целесообразность запуска планируемых проектов;

- продуктивно расходовать ресурсный потенциал компании;

- укреплять ее финансовую позицию;

- повышать дисциплинированность и вовлеченность сотрудников;

- автоматизировать систему постановки и выполнения задач;

- контролировать следование законам и договорам.

Составляющие бюджетирования

Ключевая составляющая процесса – бюджетный цикл. Это отдельно взятый период финансового планирования. Бюджетные циклы могут повторяться с разной периодичностью в зависимости от масштабов и направления деятельности организации.

В каждом цикле выделяют три этапа – планирование, реализацию, завершение.

Планирование

Специалисты оценивают текущее состояние компании, разрабатывают план внесения корректировок в ее деятельность. При планировании важно учитывать возможные риски и четко обозначать направление развития предприятия. На этом же этапе составляют список целей, которых организация должна добиться в течение указанного времени.

Реализация

Здесь важно следить за эффективностью предпринятых мер и оперативно корректировать действия при появлении нежелательных результатов или снижении эффективности организации. Чтобы безошибочно оценивать результативность плана, лучше разбить большую смету на несколько маленьких с коротким прогнозируемым сроком. При таком подходе любые проблемы легко устранить, а направления финансовых потоков корректировать по ситуации.

Завершение

По завершении запланированных работ подводят итоги. На этом этапе специалисты анализируют и сравнивают показатели в начале и в конце бюджетного цикла. Также оценивают разницу между фактическими и запланированными индексами. Если она оказывается значительной, делают вывод о том, что предприятие работало неэффективно либо план был изначально составлен с ошибками.

Плюсы и минусы

Преимущества бюджетирования на предприятии:

- мотивация сотрудников, сплочение коллектива;

- координирование работы компании, увеличение ее производительности;

- своевременный анализ состояния организации, возможность вносить коррективы;

- рациональное распределение ресурсов предприятия;

- возможность учиться на предыдущих периодах и их результатах;

- сравнение итогов работы компании с намеченными планами.

Недостатки бюджетирования:

- отсутствие универсальности: разные люди по-разному воспринимают один и тот же план и не всегда приступают к его реализации как единый, сплоченный коллектив;

- недостаточная подготовленность менеджеров: зачастую они не могут грамотно выполнить анализ финансовых показателей;

- трудоемкость и высокая стоимость: на организацию бюджетирования на предприятии требуется много времени, сил и средств;

- риск снижения мотивации у сотрудников: увеличенные требования к эффективности работы не всегда воодушевляют людей на профессиональные достижения;

- возможность постановки труднореализуемых целей, из-за которых производительность предприятия станет ниже.

Виды и методы бюджетирования на предприятии

Выделяют три вида бюджетирования: финансовое, операционное, инвестиционное.

Финансовое

Это наиболее востребованный и эффективный способ проведения работ, предполагающий планирование распределения средств внутри организации. При финансовом бюджетировании специалисты формируют полный перечень предстоящих расходов и доходов компании.

В него входят:

- расчет возможной прибыли;

- затраты на развитие бизнеса;

- пути перемещения финансов.

Подобные списки необходимо составлять для обеспечения устойчивого финансового состояния компании. Четко представляя все предстоящие доходы и расходы, руководители предприятия могут заранее предпринять меры, которые помогут не допустить дефицита финансов.

Операционное

Операционное бюджетирование предусматривает формирование и анализ следующих документов:

- сметы по отдельным направлениям деятельности;

- список косвенных налоговых затрат;

- перечень ликвидного имущества;

- бюджет производственных мощностей предприятия;

- коммунальные затраты;

- расходы на амортизацию.

Операционный план составляют с учетом всех видов деятельности, которые осуществляет компания.

Инвестиционное

Это направление бюджетирования включает в себя все, что относится к инвестированию:

- процесс разработки и создания новых видов продукции;

- действия, ориентированные на завоевание новых секторов рынка;

- открытие и техническое обеспечение новых филиалов, отделений;

- закупка и запуск спецтехники;

- строительство объектов любого назначения.

Рекомендуется использовать все три вида бюджетирования в комплексе. Таким образом вы оцените эффективность работы предприятия, не упуская из виду деталей. Лучше всего начать с анализа работоспособности и производительности компании, а затем прописать сметы по каждому виду деятельности.

Все отчеты следует хранить. Так вы сможете составить общую отчетность по развитию организации, увидеть динамику, оценить эффективность изменений в долгосрочной перспективе.

Оцените работу компании при помощи сквозной аналитики Calltouch. С помощью сервиса можно получать данные рекламных площадок, CRM-систем и других маркетинговых инструментов.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Бюджет организации и его состав

Бюджет компании – это план ее работы на предстоящий период в денежном эквиваленте. В нем указывают ожидаемые доходы и расходы, а также размер капитала, который потребуется для реализации целей бизнеса. За основу берут прогнозные показатели, рассчитанные исходя из прошлых значений.

В бюджете обязательно указывают источники притока денежных средств компании и затраты, связанные с его функционированием.

Состав бюджета предприятия напрямую связан со сферой и особенностями его работы. Многие компании получают доход не только от основной деятельности, но и из дополнительных источников. По аналогии с этим расходы организаций не всегда связаны с производством или расширением сферы влияния. Поэтому в бюджет включают прибыль от всех видов деятельности компании, а также основные и дополнительные расходы.

Чаще всего бюджет организации состоит из двух статей:

- Операционная. Она формируется исходя из поступлений и расходов, связанных с основной деятельностью компании.

- Финансовая. Статья посвящена всем видам деятельности предприятия. Она формируется на основании отчета об итогах экономической деятельности, отчета о финансовых оборотах, бухгалтерского баланса.

Кто ответственен за бюджетирование

Для внедрения системы бюджетирования предприятие должно иметь правильную организационную структуру. Чтобы составлять и анализировать разные виды сводных бюджетов, компании понадобятся соответствующие подразделения и компетентные специалисты.

В небольших фирмах работа по формированию сводных отчетов ложится на плечи бухгалтеров. Готовый документ направляют на подпись к гендиректору. В более масштабных организациях за утверждение бюджета отвечает правление.

Есть две схемы организации бюджетирования на предприятии:

- Сверху вниз. Разработка бюджета запускается со стороны руководителей компании. Они определяют цели, задачи и планируемый показатель прибыли предприятия, после чего эти данные передают руководителям отделов. На основе этой информации они составляют планы работ на заданный период времени.

- Снизу вверх. Расчет показателей проводят в отдельных подразделениях предприятия. Менеджеры отделов сводят информацию в общий документ и передают его высшему начальству. Получившийся бюджет включают в общий бюджет предприятия.

За реализацию бюджетных заданий отвечают менеджеры подразделений. Их зона ответственности зависит от задач:

- распределить функции в области обеспечения хозяйственной деятельности предприятия по отдельным этапам финансового цикла;

- скоординировать подразделения компании по инструкциям внутренних нормативных документов.

Требования к организации процесса бюджетирования

Выделяют пять основных требований:

- наличие правовой базы: в основе бюджетирования должно лежать положение о финансовой структуре организации;

- методическое обеспечение процесса разработки бюджета;

- наличие специалистов по бюджетированию, четкое разграничение их полномочий;

- расстановка приоритетов в финансовом и экономическом планировании;

- система контроля за процессом бюджетирования на предприятии.

На крупных предприятиях внедряют специализированные системы бюджетирования – централизованные финансовые планы, в которых учитывают бюджетные показатели по каждому отделу и филиалу.

В небольших фирмах используют минимальное бюджетирование (бюджетное управление). На малых и средних предприятиях процесс формирования бюджета имеет более простую структуру, однако в ней присутствуют те же принципы и показатели, что и в крупных компаниях.

С чего начать бюджетирование на предприятии

Система бюджетирования формируется постепенно. Следует начинать со стратегического планирования. Также важно обеспечить слаженную работу финансового отдела и четко обозначить показатели эффективности для всех подразделений организации.

Подготовка к внедрению системы бюджетирования на предприятии включает в себя следующие этапы:

- Формирование стратегического плана. В нем определяют образ и цель работы компании в долгосрочной перспективе.

- Четкое разграничение финансовой структуры. Важно понимать, есть ли она вообще в организации и как функционирует. Если финансовая структура находится в хаотичном состоянии, ее необходимо упорядочить.

- Определение показателей и отчетности. Для центра финансовой ответственности и отдельных подразделений будут разные показатели. Формирование отчетности в них также может происходить по-разному.

- Разработка положения о бюджетировании. На этом этапе организуют бюджетный регламент. Его необходимо связать с учетной политикой предприятия.

- Автоматизация процесса бюджетирования. К этому этапу переходят только после того, как система учета бюджета начинает функционировать без сбоев.

Как внедрить бюджетирование в компании

Организация бюджетирования на предприятии – сложная задача, которую обычно доверяют специализированным компаниям. Тем не менее, все работы можно выполнить и своими силами. Вот несколько рекомендаций для тех, кто решил самостоятельно организовать бюджетирование.

Внедрите автоматизированную систему бюджетирования

Специальное программное обеспечение позволяет автоматизировать процесс управления бюджетом и помогает избежать ряда ошибок. Выбирайте ПО с учетом особенностей вашей компании. На рынке представлены автоматизированные системы для небольших фирм, предприятий средних размеров и крупных организаций, в которых можно обрабатывать и систематизировать большие объемы информации.

Обратитесь за помощью к профессионалам

Если предпринятые действия не дают должных результатов, обратитесь в консалтинговую фирму. Консультант поможет найти и устранить допущенные ошибки, внести необходимые коррективы в план. Этот совет особенно актуален для небольших фирм, в которых нет соответствующих специалистов.

Подумайте о мотивации менеджеров

Увеличение эффективности работы предприятия невозможно без грамотной реализации разработанных стратегий, за которую отвечают менеджеры. Поэтому важно заранее продумать, как вы сможете мотивировать их работать продуктивнее.

Как повысить эффективность бюджетирования

Предприятия работают в постоянно меняющихся рыночных условиях. В некоторых нишах изменения происходят настолько внезапно, что маркетинговые планы становятся неактуальными еще на этапе разработки или утверждения.

Это обстоятельство затрудняет процесс бюджетирования для всех компаний вне зависимости от их масштаба и сферы деятельности. На помощь приходит сценарный анализ – методика, основанная на разработке различных прогнозов развития событий. Сценарный анализ позволяет создавать планы относительно организации бюджетирования, отталкиваясь от базовых предпосылок о том, какой из возможных планов более вероятен.

Сценарий – это описание перспективного будущего компании и вариантов развития событий. В сценариях учитывают как пессимистические, так и оптимистические результаты.

Анализ повышает эффективность процесса бюджетирования: для каждого варианта развития событий строят альтернативные планы, чтобы решить возможные проблемы и устранить ошибки. Если предприятие попадет в ситуацию, описанную в том или иным сценарии, руководство будет заранее знать, какие меры предпринимать. Таким образом, сценарный анализ помогает быстрее находить пути выхода из кризисных ситуаций и улучшает качество принимаемых решений.

Планирование на основе сценарного анализа применяют для принятия следующих решений:

- увеличение рынка сбыта;

- изменение товарной номенклатуры;

- управление торговыми марками;

- кооперация с партнерами;

- формирование альянсов.

При помощи сценарного анализа можно определить реалистичный вариант развития событий. Для этого рассмотрите все перспективные сюжеты, сведите к минимуму возможные риски и страх неизвестности, разработайте планы действий для любых обстоятельств.

Трудности и подводные камни

Если у руководителей предприятия нет практического опыта по внедрению бюджетирования, лучше пригласить специалистов.

Они помогут избежать следующих трудностей:

- Занижение доходов. Зачастую владельцы бизнеса не могут заранее спрогнозировать прибыль компании и боятся указывать высокие цифры. Однако если постоянно занижать возможные доходы предприятия, появятся несоответствия в бухгалтерии.

- Завышение прибыли. Обратная ситуация тоже чревата последствиями: если часто указывать слишком большие статьи доходов, со временем возникнет необходимость в урезании частей расходов либо поиске дополнительных инвестиций.

- Риск упустить часть данных. Результаты работы, выполняемые несколькими департаментами, можно потерять. В итоге появятся сложности с учетом данных.

Коротко о главном

- Любой компании, вне зависимости от ее размеров и направления деятельности, необходимо четко видеть перспективы развития и шаги, которые нужно предпринять для достижения тех или иных результатов. Именно для этого и необходимо планирование бюджета.

- Для успешной организации бюджетирования на предприятии важно убедиться, что у вас есть квалифицированные сотрудники с опытом работы по такому профилю. При их отсутствии отдайте бюджетирование на аутсорсинг.

Вопросы, рассмотренные в материале:

- Что собой представляет процесс организации бюджетирования на предприятии

- Каковы основные задачи и функции организации бюджетирования на предприятии

- Какие есть рекомендации по организации бюджетирования на предприятии

- Нужно ли проводить автоматизацию системы бюджетирования на предприятии

Организация бюджетирования на предприятии является производственно-финансовым планированием его работы при помощи общего бюджета и бюджетов подразделений. Таким образом удается определить все будущие финансовые затраты и результаты деятельности. Бюджетирование является основой для планирования и принятия управленческих решений, анализа аспектов финансового положения, мониторинга, управления всеми видами ресурсов, укрепления финансовой дисциплины и подчинения интересов подразделений интересам всего бизнеса, его собственников.

Нужна ли вашей компании автоматизация бюджетирования и какие есть нюансы в данном процессе — подробно рассказывает руководитель направления автоматизации финансового и управленческого учета RDV Елена Веренич.

Особенности организации бюджетирования на предприятии

Каждая организация, при любых размерах и сфере деятельности, имеет совокупность доходов и расходов. Смысл бюджетирования в том, чтобы грамотно управлять денежными потоками и планировать дальнейшую деятельность, опираясь на сведения о текущих экономических показателях.

Бюджетирование – это управление бюджетом, в которое входит подготовка смет, их распределение, внесение поправок на основе последних изменений.

Бюджетом называют совокупность всех доходов и расходов, именно от него зависит функционирование организации.

Умение регулировать денежные потоки является одним из важнейших для бизнеса, так как от эффективности этого процесса зависит объем средств, которыми компания может располагать сегодня, не опасаясь за свое положение в будущем.

Целями организации системы бюджетирования на предприятии являются:

- оценка актуального состояния компании – удается определить уровень эффективности фирмы и необходимость проведения корректировок;

- регулярное планирование деятельности с учетом показателей, характеризующих текущую работу организации;

- утверждение планов, позволяющих более экономно и грамотно расходовать средства;

- эффективное использование имеющихся ресурсов, то есть позволяющее получать максимальную прибыль при минимальных издержках;

- подробное изучение основ инвестиционной деятельности для получения дополнительного дохода;

- оценка запланированных проектов с точки зрения их необходимости и прибыльности для всего бизнеса – каждый менеджер организации должен обосновать цель внедрения своего направления;

- развитие и дальнейшее укрепление дисциплины предприятия в общем и конкретно по финансовым вопросам;

- работа со всеми уровнями предприятия, чтобы добиться максимальной отдачи от ведения бизнеса;

- обеспечение подробного анализа имеющихся затрат – их бюджетирование позволяет расходовать сэкономленные средства на другие цели;

- наличие отработанной системы контроля исполнения задач нижестоящими уровнями;

- мотивация персонала для получения высоких результатов, необходимых всей организации;

- соблюдение установленного законодательства и договорных обязательств.

Как вы поняли, организация процесса бюджетирования на предприятии дает возможность справиться с целым рядом задач, а значит, играет существенную роль для любой компании. Она целесообразна в крупных организациях, где этим занимаются сотрудники нескольких отделов, а их работу координирует руководство. В случае с небольшими организациями с маленьким штатом специалистов достаточно кратких отчетов самого руководителя. Такая работа не требует много времени, делая процессы более быстрыми и эффективными.

Основные задачи и функции автоматизации бюджетирования на предприятии

К базовым задачам можно отнести:

- оптимизация затрат;

- согласование работы всех отделов компании;

- выявление подразделений, благодаря которым организация получает самый серьезный доход – они должны развиваться;

- поиск подразделений, не приносящих прибыли, – такие необходимо закрыть;

- анализ финансовой деятельности в целом;

- финансовое прогнозирование.

Бюджетным периодом считается время действия определенного бюджета, обычно в качестве такого отрезка выбирается год. Обязательными составляющими качественного бюджетирования считаются финансовое планирование и менеджмент.

Рассмотрим 6 базовых функций организации бюджетирования на предприятии:

- Финансовое планирование. При помощи бюджетирования удается находить наиболее выгодные варианты вложения средств, отказавшись от их направления на невыгодные для компании цели. Планирование подразделяется на стратегические и тактические задачи.

- Анализ итогов деятельности. Понять, насколько грамотно составлен финансовый план, можно лишь проведя оценку результатов работы с ним. Благодаря анализу деятельности удается выявить слабые стороны, устранить ошибки.

- Анализ деятельности менеджеров. Организация бюджетирования предполагает определение направления дальнейшего развития компании. Менеджеры отвечают за то, чтобы сформулированные задачи были выполнены. Поэтому, проверяя результаты их деятельности, можно понять, насколько эффективно ведется работа, и установить принципы материального стимулирования сотрудников.

- Мотивация работников и руководства. Формирование ориентиров для деятельности организации позволяет мотивировать персонал на работу в соответствии со стратегическими задачами.

- Создание коммуникационной среды. Работники должны понимать, какие цели руководство ставит перед компанией – таким образом можно повысить мотивацию, вовлеченность сотрудников, а также производительность. За счет организации бюджетирования удается обеспечить движение информации между руководством и сотрудникам, причем сделать это сразу в двух направлениях.

- Координация между отделами компании. Добиться слаженной работы предприятия и достижения поставленных целей возможно лишь при условии координации между всеми подразделениями.

Нужно сразу сказать, что обычно менеджеры против использования бюджетирования, поскольку это налагает на них большую ответственность. Избежать подобных трудностей можно, начав с обучения специалистов и объяснив им необходимость и пользу данного процесса.

Процесс планирования и контроля эффективности деятельности и ликвидности организации строится в большей степени за счет систематического составления бюджетов на разные периоды времени. Сюда можно отнести несколько этапов:

- формирование и согласование прогнозов деятельности центра финансового учета;

- консолидация планов бюджета и согласование премиальной части на конкретной период;

- контроль исполнения утвержденных бюджетов и достижение поставленных KPI;

- проведения анализа отклонений от бюджета, составление отчетности.

Чтобы поддерживать эффективность контроля всех операций по стратегическому планированию, упростить процессы консолидации и подготовки отчетности по план-фактному анализу, компаниями используется комплексная автоматизация бюджетирования.

Результативное бюджетирование всегда требует проведения автоматизации, то есть использования специальных программ для управления бюджетом, способных сократить трудозатраты.

Кто ответственен за бюджетирование на предприятии

Обязательным условием для использования бюджетирования в качестве постоянного инструмента организации является адекватная организационная структура. Для составления операционного, инвестиционного, финансового и сводного бюджетов компания должна иметь соответствующие отделы.

В маленьких организациях работа над проектом сводного документа ложится на плечи бухгалтерии, далее документ попадает на подпись к генеральному директору. В более крупных фирмах утверждение данного вида бюджета осуществляет правление.

Организационная структура бюджетирования делится на субъекты и объекты планирования:

- Субъекты планирования бюджетирования. Это отделы, занимающиеся подготовкой документа, то есть управленческий аппарат. В их задачи входят изучение, корректировка, подготовка к утверждению бюджетных показателей. Речь идет о планово-экономических, финансово-экономических, планово-аналитических службах, отделе труда и зарплаты, управлении маркетинга и сбыта, пр.

- Объекты планирования бюджетирования. Это отделы компании, для которых подготавливается сводный бюджет, то есть их основная обязанность – выполнение плана. Сюда относятся цехи, занимающиеся производством, отделы сбыта, снабжения, складские службы, пр.

Но данные субъекты не существуют сами по себе, ведь каждый отдел отвечает за определенное бюджетное задание. Поясним на примере планово-экономической службы: она подготавливает бюджетные сметы затрат функциональных служб и в то же время отвечает за свою бюджетную смету затрат.

Есть две схемы организации работ по составлению бюджетов:

- По методу break-down (сверху – вниз): работа над бюджетом инициируется «сверху» – цели, задачи, планируемый уровень прибыли определяются руководством. Далее все показатели детализируются и становятся основой для планов подразделений.

- По методу build-up (снизу – вверх). Расчет показателей происходит в отдельных сбытовых подразделениях, чьи руководители сводят все данные в единый документ. Получившийся бюджет может стать составляющей общего бюджета фирмы.

Таким образом, устанавливать бюджетные показатели могут:

- аппарат управления;

- отдельные подразделения.

Реализация бюджетного задания оказывается невозможна, если не установить персональную ответственность менеджеров подразделений за достижение показателей. Распределение ответственности зависит от организационной структуры и системы управления, иными словами, от:

- распределения функционала в сфере обеспечения хозяйственной деятельности организации по отдельным стадиям финансового цикла, производственных линий, пр.;

- регламента соподчиненности и координации отделов предприятия, закрепленным внутренними нормативными документами: должностными инструкциями управленцев, положениями о подразделениях, о планировании, пр.

Центр ответственности – сегмент, руководитель которого отвечает за определенный объем работ.

Учет ответственности – обязательный для всех стадий бюджетного процесса элемент внутрифирменного бюджетирования. Сюда входит подготовка сводного бюджета, контроль, анализ исполнения.

За счет выделения центров ответственности удается:

- использовать для каждого подразделения управленческие методы, основанные на особенностях его работы;

- увязать планирование с организационной структурой;

- заниматься планированием на всех уровнях управления;

- назначить ответственных за затраты, выручку, доходы.

Способ деления на центры ответственности зависит от специфики конкретного положения. Тем не менее всегда нужно учитывать такие требования:

- каждому центру ответственности необходимо установить показатель для измерения объема деятельности и базу для распределения расходов;

- во главе центра должен стоять менеджер, то есть ответственное лицо;

- должны быть четко определены полномочия и ответственность менеджера во всех центрах ответственности;

- нужно обеспечить достаточную степень детализации для ведения учета, однако стоит понимать, что при ее повышенном уровне данная работа становится слишком трудоемкой;

- необходимы центры затрат для каждого вида трат предприятия;

- крайне важным является учет социально-психологических факторов, так как появление таких центров серьезно сказывается на мотивации их управленцев.

Центры ответственности за организацию бюджетирования на предприятии

Центр затрат – меньший сегмент ответственности, где учитываются любые траты организации. Его руководитель отвечает за качество, количество предложений, издержки. В роли центра затрат выступают занимающиеся производством цехи, конструкторское бюро. Нередко центры затрат включаются в более крупные центры ответственности любого типа. Также они могут быть разбиты на центры регулируемых, произвольных, то есть частично регулируемых и мало регулируемых затрат.

Центр выручки (дохода) – подразделение, чей руководитель отвечает за выручку, но не за затраты. Подобным центром может считаться отдел сбыта. Дело в том, что практически отсутствует взаимосвязь между затратами на функционирование такого центра и значением выручки, а значит, главным отслеживаемым показателем становится выручка и определяющие ее характеристики. К последним относятся объем сбыта в натуральном выражении, цены, структура продаж, то есть соотношение между различными видами продаваемого товара.

Центр прибыли – центр ответственности, где оценивается деятельность применительно к отделению, ассортиментной группе или географическому региону. Его руководитель отвечает за затраты и прибыли, это может быть, допустим, предприятие в составе крупного объединения. Менеджер контролирует цены, объемы производства, продаж, затраты, то есть два главных показателя: чистую, маржинальную прибыль.

Такое управление позволяет вести операционный бюджет, имеющий схожую форму с отчетом о прибылях и убытках и отчетом об исполнении бюджета. Центр прибыли нередко включает в себя несколько центров затрат: входящее в состав объединения предприятие состоит из цехов и других подразделений.

Центр инвестиций – подразделение, чей руководитель отвечает за выручку, затраты и капиталовложения. В качестве примера такого центра можно привести дочернее предприятие, наделенное правом инвестировать собственную прибыль. Цель данного центра состоит в получении максимальной прибыли аналогично с центром прибыли, а также в достижении максимальных показателей рентабельности вложенного капитала, доходности инвестиций, повышении стоимости акционерного капитала. Для управления центром инвестиций используются операционный бюджет, отчет об исполнении, баланс, отчет о денежных потоках.

Виды организации бюджетирования на предприятии

Приступая к автоматизации бюджетирования, важно понимать, что существуют различные виды бюджета, направленные на решение отдельных задач. Назовем некоторые из них:

- Финансовый бюджет состоит из совокупности поступающих и затрачиваемых средств. Основой бюджетирования становятся: прогноз о прибыли, движении средств, бухгалтерский баланс. Главная цель в этом случае – планирование движения ресурсов для поддержания платежеспособности.

- Операционный бюджет – это только доходы и траты на определенную сферу деятельности. Сюда также относятся расходы на косвенные налоги. На предприятии может вестись учет общехозяйственных трат, амортизационных отчислений.

Существует множество разновидностей операционного бюджета, они зависят преимущественно от направлений работы компании.

Фазы организации бюджетирования на предприятии

Планирование и распределение доходов, расходов – это отдельный этап в работе компании, его обычно называют бюджетным циклом. Дело в том, что этот процесс повторяется с определенной периодичностью, а значит, имеет циклический характер.

В каждом новом этапе бюджетирования предусмотрены несколько фаз, которые требуются для решения конкретных задач руководства компании.

Выделяют всего три ключевых фазы:

- Планирование. Эта ступень предполагает изучение текущих показателей, необходимых при подготовке плана для будущей реализации. От данного шага зависит дальнейшая работа предприятия, и малейшая ошибка может стоить очень дорого. Поэтому необходимо учитывать возможные риски и способы их сокращения. На данном этапе подготавливается перечень направлений, которым фирма должна следовать в последующие несколько месяцев/лет.

- Реализация. На данной стадии производится набор действий, необходимых для продвижения запланированных задач. Требуется точно выполнять намеченный план, вовремя корректировать действия – таким образом удается сократить затраты и своевременно добиться поставленных целей. Речь идет о совокупности действий всех подразделений фирмы, способных как-либо влиять на итоги работы.

Весь период реализации задач делят на несколько мелких промежутков, в которые также уместно поставить соответствующие планы. За счет такого подхода удается вовремя исправить показатели, понять их целесообразность, устранить появившуюся проблему.

- Завершение. На данной ступени подводят итоги деятельности предприятия и предыдущих этапов. Здесь сопоставляются целевые и полученные показатели. Большая разница между ними – это признак крайней непродуктивности компании. Если же выставленных показателей удалось достичь, ставятся цели на новый период – их выполнение позволит бизнесу успешно развиваться дальше.

5 шагов организации бюджетирования на предприятии

Сразу скажем: нет единого алгоритма для организации бюджетирования на предприятии, существует только общий порядок действий:

- Формирование финансовой структуры. В первую очередь подготавливается перечень принципов, которые будут использоваться при управлении бюджетом, то есть нужно провести анализ документации, особенностей взаимодействия между отделами. На этом этапе изменяются устоявшиеся стандарты учета, персонал готовится к нововведениям, подготавливается модель бюджетирования для отслеживания денежных потоков.

- Формирование бюджетной структуры. Данная структура создается в соответствии с особенностями компании и может состоять из бюджета продаж, производства, закупок, уплаты налогов, затрат управленческого направления.

- Формирование учетно-финансовой политики. Учетно-финансовая политика представляет собой перечень принципов ведения бухучета.

- Создание регламента. Он состоит из мероприятий, инструментов бюджетирования. На данном шаге формируется нормативная база для регламентирования финансового учета. В регламент входят такие документы: положение о финансовой структуре, бюджете.

- Разработка операционного и финансового бюджета. Данную задачу рекомендуется делегировать специалистам.

Важно! Увеличить эффективность бюджетирования позволяет сценарный анализ. Его следует рассмотреть подробнее.

Сценарный анализ как инструмент организации бюджетирования на предприятии

Компании вынуждены работать в динамично меняющихся рыночных условиях. Изменения в некоторых рыночных нишах, где бурно развиваются инновационные технологии, иногда столь внезапны, что маркетинговые планы (прежде всего, связанные с продвижением продуктов и услуг) за ними не поспевают.

Эта ситуация затрудняет планирование для всех организаций вне зависимости от их размера и направления деятельности. На помощь приходит сценарный анализ — метод, основанный на выстраивании возможных сценариев развития событий. Планы, в том числе касающиеся организации бюджетирования, разрабатывают исходя из базовых предпосылок о том, какой из этих сценариев более вероятен.

Сценарием называют описание возможного будущего организации и вариантов развития событий, которые могут к нему привести. Сценарии учитывают как пессимистические, так и оптимистические исходы событий, становясь базой для построения планов.

Сценарии органично дополняют планирование: для каждого из них должны быть составлены альтернативные планы. При попадании в ситуацию, описанную сценарием, можно воспользоваться тем или иным планом и действовать по нему, не тратя времени на долгие раздумья. Итогом выполнения сценария должно стать улучшение качества решений, принимаемых руководителем бизнеса, и упрощение поиска путей выхода из кризисов.

Планирование на основе сценариев оперирует следующими видами решений:

- расширением сбыта;

- выбором между закупками готовой продукции или полуфабрикатов у поставщиков либо самостоятельным их изготовлением;

- изменением товарной номенклатуры;

- управлением торговыми марками;

- кооперацией;

- формированием альянсов.

То есть, сценарный анализ даёт возможность выявить самый реалистичный сценарий, рассмотрев все сюжеты, и снизить, таким образом, будущие риски и страх неизвестности, подготовив планы действий для любых ситуаций.

Рекомендации по организации бюджетирования на предприятии

Нужно понимать, что внедрение данного типа управления бюджетом на предприятии является очень сложной задачей, которую обычно доверяют специализированным компаниям. Но работники предприятия могут и сами повлиять на эффективность этого процесса, следуя таким рекомендациям:

- Внедрение автоматизированных систем бюджетирования. На управление бюджетом без соответствующего программного обеспечения (ПО) требуется гораздо больше времени, кроме того, за счет автоматизации значительно снижается доля ошибок. Сегодня на рынке представлен богатый ассортимент автоматизированных систем – выбор зависит от особенностей конкретного предприятия. Допустим, есть ПО специально для малых компаний, а также для обработки больших объемов информации.

- Получение консультаций от специалистов. Если действия перестают давать должный результат, стоит обратиться в консалтинговую фирму. Таким образом вы сможете найти свои ошибки, слабые места, внести коррективы в систему. Подобный принцип работы наиболее актуален для маленьких фирм, у которых нет своего отдела соответствующих специалистов.

- Обращение внимания на мотивацию менеджеров. Для увеличения эффективности деятельности предприятия мало грамотно провести подготовительную работу, важно правильно реализовать идеи. Иными словами, решающую роль играют менеджеры. Вы можете ускорить внедрение системы за счет мотивации сотрудников.

Автоматизация бюджетирования является задачей специалистов. Вы можете оставить нам заявку, описать текущие сложности, вопросы по вашим бизнес-процессам — мы свяжемся с вами, чтобы провести подробный анализ ситуации.

Содержание

- Финансовое планирование и бюджетирование в условиях современного бизнеса

- Бюджетирование как есть

- Свойства бюджетирования

- Функции бюджетирования

- Задачи бюджетирования на предприятии

- Каковы основные методы бюджетирования

На определенном этапе развития каждого без исключения предприятия наступает момент, когда вопрос эффективности работы выходит на первый план. Этому необязательно должны предшествовать какие-то кризисы, просто компания достигает такого уровня, когда дальнейшее развитие не может обеспечиваться за счет увеличения масштаба бизнеса и ростом операционных показателей. Поэтому компании начинают уделять больше внимания внутренним ресурсам и продуктивности собственной работы при помощи различных индивидуальных и классических инструментов управления эффективностью.

Бюджетирование как один из ведущих управленческих инструментов, ориентированных на экономическую эффективность предприятия, может оказать колоссальный эффект на бизнес, если само бюджетирование, как процесс, грамотно структурировано, работает как продуктивная система и реализуется профессиональной командой. О том, в чем все-таки заключается основная польза для бизнеса от бюджетирования, что за задачи этот управленский инструмент позволяет решать, каковы основные методы бюджетирования сегодня наиболее распространены на предприятиях, и какими преимуществами каждый из подходов может обеспечить компанию – мы рассмотрим в этой статье.

Финансовое планирование и бюджетирование в условиях современного бизнеса

Приход компаний к осознанию необходимости качественного управления собственными ресурсами обусловлен повсеместным, проникающим на все уровни усилением конкуренции.

Раньше конкуренция носила локальный характер, а замедленность информационного обмена ввиду низкой технической развитости человечества позволяла компаниям держаться на плаву не за счет каких-то конкретных, регулярных достижений (или, говоря проще, эффективности), а просто потому, что не было такой системы предпосылок, которые могли бы быстро «отнять» у бизнеса его положение.

Говоря проще, можно было работать в целом так, как удобно, при условии выполнения основной и даже единственной функции – удовлетворение потребностей клиентов.

Мы говорим о том, что вопрос конкуренции и рисков, порожденных ею, не стоял так остро. Пока ты на рынке один, пока информационный обмен затруднен, и покупатель даже теоретически не может узнать/доехать до компании конкурента – тебе, в общем-то, ничто не угрожает. По сути, на этом и держался весь рыночный процесс на заре технической революции.

Сегодня мир стал совсем другим. Изменилось все, начиная со скорости принятия решений, географии и возможностей, до принципиального отношения людей к поставщикам товаров и услуг, к которым они обращаются. Поэтому, такой вопрос, как совмещение непрерывного повышения конкурентоспособности компании при параллельном получении менеджментом (с помощью различных инструментов*) максимума профита от бизнеса, – выходит на первый план в компаниях любого размера, в любой сфере предпринимательской деятельности.

*На этом фоне бюджетирование в качестве финансового инструмента становится составной частью постоянного управленческого цикла в компаниях, поскольку наличие у компании ресурсов и изменение их параметров вынуждает само по себе этими ресурсами управлять. И от того, насколько хорошо осуществляется управление ресурсами (под ресурсами мы понимаем не только какие-то товарные ценности, а по большому счету все, чем компания обладает или может привлечь со стороны, и чем может управлять для повышения своей продуктивности) во многом зависит настоящее и будущее любой фирмы.

Бюджетирование как есть

Вероятные перспективы бизнеса можно оценить только на основании «контрольных замеров» результатов на всех этапах работы. Поэтому бизнес во все времена связан с планированием, которое в свою очередь строится на основании прогнозов, ожиданий или каких-то теоретических расчетах. Из всего этого формируется некий план*, по которому предприниматели действуют, чтобы достичь определенного результата.

*Так и появилось предметное бюджетирование – как отдельная управленческая система, включающая в себя плановые и нормативные метрики отдельных участков работы и подразделений, а также всю полезную целевую информацию.

Последняя необходима менеджерам для поиска путей оптимизации, расчета и определения корректирующих мер для стратегических целей, постановки задач и реализации стратегии непрерывного увеличения продуктивности бизнеса в условиях ужесточения конкуренции, финансовых кризисов и общего изменения мировой экономической модели.

Эта информационно-индикаторная система используется на всех уровнях организации для внутреннего производственного управления ресурсами посредством контроля запланированных доходов, расходов, процессов, активов, обязательств и возможностей, которые в разных комбинациях отражены в тех документах, которые называются «бюджетами».